Содержание

Проблема динамики реального валютного курса на пути перехода к рынку

международные экономические отношения

Ольга Кирвель

Кирвель Ольга Чеславовна — аспирант кафедры мировой экономики и международных экономических отношений факультета международных отношений Белорусского государственного университета

На пороге XXI века, по истечении практически декадного срока реализации экономических преобразований в Республике Беларусь, большое значение приобретает теоретическое осмысление процесса становления рыночных отношений в странах Восточной Европы. В переходный период инструментом анализа макроэкономических условий спроса и предложения является поведение реального валютного курса (РВК). Важность оценки данного показателя для малых открытых экономик, к которым относятся Республика Беларусь и страны Восточной Европы, обусловлена следующими факторами:

во-первых, количественный уровень и динамика РВК оказывают огромное влияние на национальный выпуск, занятость и состояние платежного баланса;

во-вторых, поведение РВК является индикатором изменений, происходящих в экономической политике, а также в развитии реального и финансового секторов;

в-третьих, фактическое движение РВК по отношению к его равновесной траектории способствует выработке долгосрочных приоритетов экономической политики.

Несмотря на общий экономический смысл понятия РВК, формулировка его определения, применяемая отечественными и зарубежными исследователями (например, А. Киреев [1, 43], П. Кругман, М. Обстфельд [2, 421], H. D. Gibson [3, 52]), не является унифицированной. Для дальнейшего анализа считаем целесообразным ввести собственную дефиницию РВК, выведенную на основе предшествующих трактовок. Так, реальный валютный курс представляет собой номинальный валютный курс, пересчитанный с учетом инфляционной разницы внутри страны и за рубежом. Основной закономерностью изменения РВК является его зависимость не только от движений номинального валютного курса, но и от степени реакции отечественных и иностранных цен. Существуют три основных условия изменения РВК. Если темп повышения номинального валютного курса превышает темп увеличения внутренних цен, то происходит реальное обесценение национальной валюты. Если же темп повышения номинального валютного курса меньше темпа увеличения внутренних цен, то импортные товары дешевеют по сравнению с товарами отечественного производства, и, следовательно, несмотря на номинальное обесценение, происходит реальное удорожание валютного курса. И наконец, если темп роста номинального валютного курса равен темпу роста внутренних цен, то изменение РВК не происходит [4, 104]. Следует отметить, что чем выше степень открытости экономики, которая определяется долей импортных цен в общеценовом индексе, тем сильнее внутренние цены подвергаются воздействию номинального валютного курса.

И наконец, если темп роста номинального валютного курса равен темпу роста внутренних цен, то изменение РВК не происходит [4, 104]. Следует отметить, что чем выше степень открытости экономики, которая определяется долей импортных цен в общеценовом индексе, тем сильнее внутренние цены подвергаются воздействию номинального валютного курса.

Проблема динамики валютного курса, как реального, так и номинального, а также критерии его равновесного уровня представляют собой предмет исследования теорий определения валютного курса. Вследствие отсутствия однозначного мнения по данному вопросу различные направления западной экономической науки выдвинули множество теорий, ключевым критерием дифференциации которых выступает период их возникновения:

1) традиционные теории (до 70-х гг. XX в.):

- теория паритета покупательной способности,

- кейнсианские теории чисто потокового типа,

- кейнсианские теории с учетом движения капитала;

2) современные теории (с 70-х по 80-е гг.

XX в.):

- теории паритета процентных ставок,

- монетарные теории,

- теории портфельного баланса;

3) новейшие теории валютного курса (90-е гг. XX в.):

- теория рациональных спекулятивных пузырей,

- теория гетерогенных ожиданий.

XX в.):

XX в.):Категория реального валютного курса возникла как следствие расширения теории паритета покупательной способности (ППС) и получила широкое применение в современных теориях валютного курса. Центральным тезисом теории ППС выступает прямо пропорциональная зависимость номинального валютного курса от уровня отечественных цен. Если бы движение номинального валютного курса строго соответствовало инфляционной разнице внутри страны и за рубежом, то уровень РВК оставался бы неизменным. Это предположение решительно опровергается эмпирическими исследованиями, которые подтверждают значительные изменения РВК для ряда ключевых валют, делается акцент на увеличение отклонений относительно ППС при плавающих валютных курсах [2, 412]. Именно факт несоответствия номинального валютного курса ППС как в краткосрочном и среднесрочном, так и в долгосрочном периоде обусловил важность понятия РВК в современных моделях открытой экономики.

Именно факт несоответствия номинального валютного курса ППС как в краткосрочном и среднесрочном, так и в долгосрочном периоде обусловил важность понятия РВК в современных моделях открытой экономики.

С точки зрения теории ППС РВК считается хорошим критерием измерения конкурентоспособности страны. Удорожание РВК ассоциируется с ее снижением и происходит в результате изменения следующих факторов:

- удорожания номинального валютного курса;

- увеличения отечественного уровня цен;

- падения иностранного уровня цен.

Критики теории ППС утверждают, что прямая зависимость между удорожанием РВК и снижением конкурентоспособности не во всех случаях подтверждается практикой, и приводят следующие доводы. Так, по мнению Б. Баласса и П. Самуэльсона, необходимо учитывать воздействие реальных шоков, следствием которых является отклонение от ППС. Одним из ярких примеров выступает различный рост производительности труда в отраслях, производящих торгуемые и неторгуемые товары [3, 54]. Увеличение эффективности в производстве торгуемых товаров является причиной повышения заработной платы в обоих секторах, а также обусловливает рост общего уровня цен и удорожание РВК. Принимая во внимание эффект Баласса-Самуэльсона, теория ППС может быть дополнена введением фактора относительной цены торгуемых и неторгуемых товаров. Только при условии коррекции на разницу в прозводительности теория ППС, а следовательно, и РВК, может служить основой оценки конкурентоспособности страны.

Увеличение эффективности в производстве торгуемых товаров является причиной повышения заработной платы в обоих секторах, а также обусловливает рост общего уровня цен и удорожание РВК. Принимая во внимание эффект Баласса-Самуэльсона, теория ППС может быть дополнена введением фактора относительной цены торгуемых и неторгуемых товаров. Только при условии коррекции на разницу в прозводительности теория ППС, а следовательно, и РВК, может служить основой оценки конкурентоспособности страны.

Важность каждой из теорий валютного курса состоит в реальном отображении конкретной экономической ситуации. По мнению Р. Дорнбуша, любая из позиций представляет собой частичную картину в определении валютного курса, хотя может иметь принципиальное значение в объяснении отдельного исторического эпизода [3, 54]. В настоящее время в экономической литературе интенсивно обсуждается феномен удорожания реального валютного курса в процессе перехода от командно-административной системы к рыночным отношениям. Данное явление зафиксировано в исследованиях МВФ на основании оценки фактической динамики реальных валютных курсов в период с 1989 по 1996 г. в таких странах Восточной Европы, как Чехия, Венгрия, Польша, Словакия [6, 434]. Ввиду отсутствия теории валютного курса, адекватной периоду трансформации, в качестве исходного критерия оценки использовался реальный валютный курс, выведенный на основе обычного варианта теории ППС. В данном случае РВК представляет собой номинальный валютный курс, дефлированный на индекс потребительских цен, и рассчитывается следующим образом:

Данное явление зафиксировано в исследованиях МВФ на основании оценки фактической динамики реальных валютных курсов в период с 1989 по 1996 г. в таких странах Восточной Европы, как Чехия, Венгрия, Польша, Словакия [6, 434]. Ввиду отсутствия теории валютного курса, адекватной периоду трансформации, в качестве исходного критерия оценки использовался реальный валютный курс, выведенный на основе обычного варианта теории ППС. В данном случае РВК представляет собой номинальный валютный курс, дефлированный на индекс потребительских цен, и рассчитывается следующим образом:

| К = Р/ЕР*, |

где Е — номинальный валютный курс — национальная цена иностранной валюты, является средней геометрической валютных курсов по отношению к США и Германии;

Р и Р* — соответственно национальный и иностранный индексы потребительских цен (ИПЦ), схема взвешивания иностранного ИПЦ аналогична номинальному валютному курсу.

Далее, принимая во внимание различный рост производительности по секторам внутри экономики, вводится показатель отношения цен неторгуемых товаров к торгуемым:

| М = Рn/Рt, |

где Рn — индекс цен неторгуемых товаров;

Рt — индекс цен торгуемых товаров.

И наконец, учитывая различную динамику реального дохода на душу населения по странам, включается критерий заработной платы, выраженной в долларах США:

| V=W/E, |

где W — уровень заработной платы, выраженный в национальной валюте;

V — уровень заработной платы, выраженный в долларах США.

Анализируя динамику РВК, полученную на основе расчетов по вышеперечисленным показателям, можно проследить общую тенденцию для всех стран с переходной экономикой — первоначальное, резкое обесценение РВК и затем постепенное его удорожание.

В экономической литературе не существует однозначного объяснения и оценки такого поведения реального валютного курса на первом этапе трансформации. Самым распространенным и простым в понимании считается толкование данного явления с точки зрения теории ППС. С этой позиции удорожание реального валютного курса, например, на 10 % и 20 % в год, трактуется как угроза конкурентоспособности экономики, отклонение реального валютного курса от равновесного уровня, и выдвигаются рекомендации по девальвации национальной валюты.

В альтернативном подходе обосновывается, что реальное удорожание валютного курса после первоначального сверхпропорционального обесценения соответствует равновесной динамике на первом этапе трансформации. Критика применения теории ППС в данных условиях аргументируется тем, что в переходных экономиках не выполняются жесткие условия, необходимые для соблюдения теории, из-за воздействия на валютные курсы реальных и номинальных шоков. Выдвигается предположение, что фактический РВК первоначально обесценивается и сверхпропорционально отклоняется от своей равновесной траектории, т. е. вначале существует значительное недооценение. Затем с течением времени реальный валютный курс дорожает. Происходит это по двум причинам: во-первых, первоначальное обесценение постепенно корректируется; во-вторых, равновесный РВК сам дорожает как следствие процесса трансформации. Чем более совершенна рыночная система и чем быстрее идет процесс накопления капитала, тем выше уровень равновесного удорожания.

е. вначале существует значительное недооценение. Затем с течением времени реальный валютный курс дорожает. Происходит это по двум причинам: во-первых, первоначальное обесценение постепенно корректируется; во-вторых, равновесный РВК сам дорожает как следствие процесса трансформации. Чем более совершенна рыночная система и чем быстрее идет процесс накопления капитала, тем выше уровень равновесного удорожания.

Для теоретического обоснования данной нетрадиционной гипотезы необходимо пояснить, что понимается под равновесным уровнем и динамикой РВК в переходных экономиках. В самом широком смысле валютный курс находится на своем равновесном уровне тогда, когда одновременно достигается стабильность во внутреннем и внешнем секторах экономики. Данное устойчивое состояние характеризуется равенством спроса и предложения неторгуемых товаров, а также равновесием платежного баланса [6, 438]. Количество переменных и точный эффект воздействия каждой из них на равновесный РВК зависят от отдельной модели. Например, реальное удорожание может быть объяснено потерей конкурентоспособности, если национальные издержки и цены экзогенно увеличиваются быстрее, чем валютный курс. В то же время реальное удорожание может быть эндогенной реакцией на улучшение конкурентоспособности, такое, как экзогенное увеличение мирового спроса на национальный выпуск. Несмотря на отсутствие теории валютного курса в процессе трансформации, можно сделать вывод, что главной причиной равновесного удорожания является повышение эффективности в экономике за счет рыночного управления ценами и распределением ресурсов.

Например, реальное удорожание может быть объяснено потерей конкурентоспособности, если национальные издержки и цены экзогенно увеличиваются быстрее, чем валютный курс. В то же время реальное удорожание может быть эндогенной реакцией на улучшение конкурентоспособности, такое, как экзогенное увеличение мирового спроса на национальный выпуск. Несмотря на отсутствие теории валютного курса в процессе трансформации, можно сделать вывод, что главной причиной равновесного удорожания является повышение эффективности в экономике за счет рыночного управления ценами и распределением ресурсов.

Каким образом фактическая динамика РВК в странах Восточной Европы соотносится с его равновесной траекторией и как данный процесс может быть объяснен? Ситуация первоначального обесценения возникает в следующих случаях. При либерализации всех рынков и отмене множественных валютных курсов избыточный спрос на иностранные активы сталкивается с их недостаточным предложением, что, в соответствии с теорией платежного баланса, ведет к обесценению национальной валюты. Недооценение, в свою очередь, валютного курса при сохранении условия Маршалла-Лернера будет причиной избытка текущего счета. Данный эффект позволит сбалансировать спрос и предложение иностранной валюты при равновесном валютном курсе. Кроме того, либерализация ценообразования, дополненная избыточной денежной эмиссией, спровоцирует резкий скачок инфляции. Как следствие, возникнет избыточный спрос на иностранные активы, а именно на наличную иностранную валюту как средства сбережения. Результат тот же — недооценение национальной валюты. И наконец, при наличии у денежных властей двух альтернатив — либо резкое первоначальное обесценение валютного курса, либо отказ от введения конвертируемости национальной валюты — они в большинстве случаев предпочитают доверие международного сообщества и выбирают первый вариант, следствием которого является недооценение национальной валюты.

Недооценение, в свою очередь, валютного курса при сохранении условия Маршалла-Лернера будет причиной избытка текущего счета. Данный эффект позволит сбалансировать спрос и предложение иностранной валюты при равновесном валютном курсе. Кроме того, либерализация ценообразования, дополненная избыточной денежной эмиссией, спровоцирует резкий скачок инфляции. Как следствие, возникнет избыточный спрос на иностранные активы, а именно на наличную иностранную валюту как средства сбережения. Результат тот же — недооценение национальной валюты. И наконец, при наличии у денежных властей двух альтернатив — либо резкое первоначальное обесценение валютного курса, либо отказ от введения конвертируемости национальной валюты — они в большинстве случаев предпочитают доверие международного сообщества и выбирают первый вариант, следствием которого является недооценение национальной валюты.

Постепенное удорожание РВК в течение последующих лет происходит под влиянием следующих факторов.

Во-первых, предполагается быстрое увеличение национального дохода на душу населения как следствие улучшения совокупной эффективности.

Во-вторых, если прибыль от производительности выше в торгуемом, чем в неторгуемом товарном секторе, то, по теории Баласса-Самуельсона, предсказывается удорожание реального валютного курса [2, 423]. Такой вариант выступает альтернативой быстрому развитию сектора услуг, хотя данные процессы не являются взаимоисключающими и могут возникнуть вместе или последовательно.

В-третьих, переходные экономики наследуют цены на природные ресурсы значительно ниже мировых, что соответственно предполагает сохранение государством заниженных цен на коммунальные услуги и, как следствие, общего низкого уровня цен на неторгуемые товары. Однако такая ситуация недолговременна, так как эти цены увеличиваются в соответствии с издержками производства и реальный валютный курс дорожает.

В-четвертых, государственные расходы изменяются по структуре, но необязательно в целом снижаются. Так как рентабельность частного сектора увеличивается, социальная отдача от государственных инвестиций (например, в инфраструктуру и окружающую среду) повышается и оправдывает большие государственные расходы. При проведении налоговой реформы основными источниками фискальных поступлений должны быть подоходный налог с физических лиц и налог на добавленную стоимость. Фирмы не могут более обеспечить большую часть государственных поступлений, так как высокие уровни корпоративного обложения, как при центральном планировании, становятся неэффективными и доходы предприятий резко сокращаются.

В-пятых, высокий потенциальный доход на капитал, превышающий ставку по отечественным сбережениям, способствует притоку иностранных инвестиций, которые приводят к удорожанию реального валютного курса.

Предприятия, которые привыкли максимизировать выпуск или занятость, перестраиваются в сторону максимизации прибыли. В итоге — глубокое преобразование экономики, включающее в себя сокращение излишней занятости и прекращение деятельности, убыточной по мировым ценам. Как результат — резкое снижение объема продукции промышленного производства, сельского хозяйства и развитие сектора услуг. Появление новых услуг (банковские и финансовые, услуги менеджмента, маркетинга и консалтинга), вероятно, приведет к повышению совокупной эффективности и к увеличению спроса на товары для внутреннего потребления и, следовательно, к повышению общего уровня национальных цен и реальному удорожанию валютного курса.

Предприятия, которые привыкли максимизировать выпуск или занятость, перестраиваются в сторону максимизации прибыли. В итоге — глубокое преобразование экономики, включающее в себя сокращение излишней занятости и прекращение деятельности, убыточной по мировым ценам. Как результат — резкое снижение объема продукции промышленного производства, сельского хозяйства и развитие сектора услуг. Появление новых услуг (банковские и финансовые, услуги менеджмента, маркетинга и консалтинга), вероятно, приведет к повышению совокупной эффективности и к увеличению спроса на товары для внутреннего потребления и, следовательно, к повышению общего уровня национальных цен и реальному удорожанию валютного курса.

Немонетарное финансирование государственного бюджета, вероятно, вызовет реальное удорожание валютного курса вследствие высоких реальных процентных ставок.

Немонетарное финансирование государственного бюджета, вероятно, вызовет реальное удорожание валютного курса вследствие высоких реальных процентных ставок.В конечном итоге улучшаются условия торговли вследствие хорошего качества национальных товаров, произведенных для международного потребления.

Тестирование данной гипотезы на основе сравнения действительной заработной платы в долларовом эквиваленте с ее равновесным уровнем подтвердило, что к 1996 г. реальный валютный курс был близок к равновесию в таких странах, как Чехия, Польша, Венгрия. Таким образом, эмпирическая проверка данного подхода подтверждает применение гипотезы только для стран, успешно реализовавших весь комплекс экономических реформ.

На основе концепции равновесного удорожания реального валютного курса на первом этапе трансформации можно дать важные рекомендации для экономической политики.

Во-первых, паритет покупательной способности не является отправным пунктом в переходных экономиках. Реальное удорожание — это равновесный результат успешной трансформации. Действительно, процесс перехода будет закончен тогда, когда реальное удорожание прекратится. К тому времени, возможно, спустя десятилетие, уровни цен и заработной платы в Восточной Европе будут ненамного отличаться от существующих в Западной Европе.

Во-вторых, условие необходимости длительного удорожания РВК имеет принципиальное значение для выбора политики валютного курса. Если валютный курс привязан к твердой валюте (например, к доллару США, немецкой марке или к корзине валют), реальное удорожание потребует уровня инфляции более высокого, чем за рубежом. Снижение инфляции возможно только в том случае, если номинальному валютному курсу будет позволено свободно дорожать. Сопротивление реальному удорожанию не только безнадежно, но и ведет к потенциальным спекулятивным притокам капитала и интервенциям, которые, если не стерилизуются, приводят к быстрому росту денежной массы и, соответственно, к инфляции, а если стерилизуются, то накопление резервов стимулирует дальнейшие притоки капитала по бесконечной спирали.

В-третьих, выбор политики валютного курса тесно связан с желаемым уровнем инфляции. На первом этапе трансформации существуют серьезные аргументы в пользу не слишком низкого целевого уровня инфляции: во-первых, аргументы государственных финансов — в пользу умеренного инфляционного налога до проведения налоговой реформы; во-вторых, макроэкономические аргументы — против номинального удорожания валютного курса при условии неопределенности желаемого уровня и гибкости валютных курсов; в-третьих, аргументы эффективности — в пользу инфляции, достаточной для изменения цен, без фактического принуждения к снижению некоторых цен и заработной платы; в-четвертых, аргументы политической экономии — основанные, вероятно, на невозможности сохранения длительного удорожания относительно таких сильных валют, как, например, немецкая марка.

Еще более дестабилизирующей будет политика номинального обесценения, основанная на правиле паритета покупательной способности, результатом которой может быть опасный цикл инфляции и обесценения.

Еще более дестабилизирующей будет политика номинального обесценения, основанная на правиле паритета покупательной способности, результатом которой может быть опасный цикл инфляции и обесценения.

Представленная выше модель демонстрирует идеальное развитие процесса трансформации, которое верифицируется опытом некоторых стран Восточной Европы в период с 1989 по 1996 г. Естественно, представляет интерес оценка поведения реального валютного курса за тот же период в Республике Беларусь. В региональных исследованиях Всемирного банка также зафиксировано первоначальное резкое падение реального валютного курса в 1992 г. и постепенное его реальное удорожание с лета 1993 г. по 1996 г. Соответствовало ли такое поведение реального валютного курса его равновесному удорожанию аналогично странам Восточной Европы или означало потерю конкурентоспособности белорусских товаров на внешних рынках? Основной закономерностью равновесного удорожания реального валютного курса является соответствие увеличения темпов эффективности производства темпу реального удорожания национальной валюты, что было характерно для стран Восточной Европы, т. е. источником роста национального уровня цен является увеличение реального дохода на душу населения. В Республике Беларусь темп реального удорожания валютного курса значительно превышал темп роста эффективности производства, являясь в большей степени следствием экспансионистской кредитно-денежной политики. Политика фиксированного валютного курса на фоне роста цен ухудшила положение белорусских предприятий и привела к низкой рентабельности экспорта и дефициту внешней торговли. Яркой иллюстрацией завышенного реального курса белорусского рубля является трехкратное увеличение долларового эквивалента заработной платы в 1995 г., в течение которого объем промышленной продукции неуклонно падал. Очевидно, что объем продукции в пересчете на одного работника снижался, а не возрастал [7, 39].

В Республике Беларусь темп реального удорожания валютного курса значительно превышал темп роста эффективности производства, являясь в большей степени следствием экспансионистской кредитно-денежной политики. Политика фиксированного валютного курса на фоне роста цен ухудшила положение белорусских предприятий и привела к низкой рентабельности экспорта и дефициту внешней торговли. Яркой иллюстрацией завышенного реального курса белорусского рубля является трехкратное увеличение долларового эквивалента заработной платы в 1995 г., в течение которого объем промышленной продукции неуклонно падал. Очевидно, что объем продукции в пересчете на одного работника снижался, а не возрастал [7, 39].

В ситуации, сложившейся в Республике Беларусь, можно сделать вывод о несоответствии удорожания реального валютного курса его равновесной траектории. Поэтому под воздействием объективных факторов обесценение национальной валюты начиная с конца 1996 г. было неизбежно. В качестве временной меры, с долгосрочной целью последующего укрепления национальной валюты, девальвация, при соблюдении определенных условий, имеет свои положительные аспекты. Обесценение национальной валюты действительно обеспечивает краткосрочное оздоровление национальной экономики, повышая конкурентоспособность сектора торгуемых товаров даже при условии низкого качества продукции и технологической неэффективности, что приводит к притоку валюты в страну и, соответственно, повышает возможность модернизации экономики. Однако если девальвация национальной валюты не осуществляется в комплексе со структурными реформами, а также с ограничительной кредитно-денежной и доходной политикой, то результатом может быть возникновение спирали инфляции-обесценения. Следствием правильно проведенной девальвации будет резкое первоначальное падение совокупного спроса и снижение покупательной способности заработной платы населения. По мнению аналитиков Всемирного банка, главной причиной неудач девальваций является стремление правительств защитить население от сокращения совокупного спроса, уменьшения уровня потребления и, соответственно, снижения уровня жизни. Правительство реализует эту политику либо избегая перехода к более высоким ценам, либо предоставляя людям дополнительные средства, чтобы оплатить эти цены, раскручивая спираль инфляции-обесценения.

Обесценение национальной валюты действительно обеспечивает краткосрочное оздоровление национальной экономики, повышая конкурентоспособность сектора торгуемых товаров даже при условии низкого качества продукции и технологической неэффективности, что приводит к притоку валюты в страну и, соответственно, повышает возможность модернизации экономики. Однако если девальвация национальной валюты не осуществляется в комплексе со структурными реформами, а также с ограничительной кредитно-денежной и доходной политикой, то результатом может быть возникновение спирали инфляции-обесценения. Следствием правильно проведенной девальвации будет резкое первоначальное падение совокупного спроса и снижение покупательной способности заработной платы населения. По мнению аналитиков Всемирного банка, главной причиной неудач девальваций является стремление правительств защитить население от сокращения совокупного спроса, уменьшения уровня потребления и, соответственно, снижения уровня жизни. Правительство реализует эту политику либо избегая перехода к более высоким ценам, либо предоставляя людям дополнительные средства, чтобы оплатить эти цены, раскручивая спираль инфляции-обесценения.

Сравнение источников динамики реального валютного курса в странах Восточной Европы и Республике Беларусь является индикатором коренного отличия данных переходных экономик как по степени реализации всего комплекса реформ, так и по адаптации реального сектора экономики к рыночным условиям.

Литература

Финансы на каждый день – портал Вашифинансы.рф

Выберите букву:

А

Б

В

Г

Д

З

И

К

Л

М

Н

О

П

Р

С

Т

У

Ф

Ц

Ш

Э

Автокредитование

разновидность потребительского кредита для приобретения автотранспортных средств, при котором это автотранспортное средство поступает в залог банку.

Приобрести в кредит можно как новый автомобиль, так и авто с пробегом. Если условием предоставления кредита является «первый взнос», то от заемщика потребуется оплата части стоимости приобретаемого автомобиля за счет собственных денег. Кредитные средства чаще всего не выдаются на руки, а направляются непосредственно на счет автосалона-продавца. Как правило, при покупке автомобиля в кредит банк требует приобрести полис каско, предусматривающий страхование по рискам «угон» и «ущерб». Выгодоприобретателем по этому страхованию является банк-кредитор. В случае повреждения или угона автомобиля страховая выплата поступит банку в счет погашения кредита.

Кредитные средства чаще всего не выдаются на руки, а направляются непосредственно на счет автосалона-продавца. Как правило, при покупке автомобиля в кредит банк требует приобрести полис каско, предусматривающий страхование по рискам «угон» и «ущерб». Выгодоприобретателем по этому страхованию является банк-кредитор. В случае повреждения или угона автомобиля страховая выплата поступит банку в счет погашения кредита.

| Законы: | Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» |

Агентство по страхованию вкладов

государственная корпорация, созданная для функционирования системы страхования вкладов и осуществляющая выплаты возмещений физическим лицам — клиентам банка в случае отзыва у него лицензии.

Создание системы страхования банковских вкладов населения является специальной государственной программой, направленной на защиту сбережений населения во вкладах и на счетах в банках. В случае отзыва у банка лицензии вкладчику — физическому лицу в сжатые сроки выплачивается денежная компенсация до 100 % от вклада (но не более максимального размера страхового возмещения, установленного законодательно). Таким образом, государство гарантирует возврат вклада, даже если банк прекратил свое существование. Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается пропорционально по каждому из вкладов, но не более максимального размера страхового возмещения в совокупности. А если вклады открыты в нескольких банках, то размер страхового возмещения исчисляется в отношении каждого банка отдельно. Таким образом, с точки зрения защиты сбережений вкладчику лучше открывать несколько вкладов в разных банках, чем в одном. Вторая важнейшая функция АСВ — гарантировать пенсионные накопления физических лиц, формирующих накопительную пенсию в Пенсионном фонде России либо в одном из негосударственных пенсионных фондов, осуществляющих деятельность по обязательному пенсионному страхованию.

В случае отзыва у банка лицензии вкладчику — физическому лицу в сжатые сроки выплачивается денежная компенсация до 100 % от вклада (но не более максимального размера страхового возмещения, установленного законодательно). Таким образом, государство гарантирует возврат вклада, даже если банк прекратил свое существование. Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается пропорционально по каждому из вкладов, но не более максимального размера страхового возмещения в совокупности. А если вклады открыты в нескольких банках, то размер страхового возмещения исчисляется в отношении каждого банка отдельно. Таким образом, с точки зрения защиты сбережений вкладчику лучше открывать несколько вкладов в разных банках, чем в одном. Вторая важнейшая функция АСВ — гарантировать пенсионные накопления физических лиц, формирующих накопительную пенсию в Пенсионном фонде России либо в одном из негосударственных пенсионных фондов, осуществляющих деятельность по обязательному пенсионному страхованию. АСВ выплачивает гарантийное возмещение в случае аннулирования лицензии НПФ, признания его банкротом или других предусмотренных законом случаев.

АСВ выплачивает гарантийное возмещение в случае аннулирования лицензии НПФ, признания его банкротом или других предусмотренных законом случаев.

| Законы: | Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» Федеральный закон от 28.12.2013 г. № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» |

Акционерное общество

см. Акция

Акция

ценная бумага, дающая ее владельцу право на получение части прибыли акционерного общества и участие в управлении этим обществом.

Эта ценная бумага называется долевой, так как владение акцией означает владение частью (долей) имущества компании. Соответственно, коммерческая организация, уставный капитал которой разделен на определенное число акций, называется акционерным обществом. Акции бывают двух видов: обыкновенные и привилегированные. Обыкновенные акции дают своим владельцам право не только получать часть прибыли компании в виде дивидендов, но и участвовать в управлении акционерным обществом путем голосования на общем собрании акционеров. Привилегированные акции позволяют получать долю в прибыли (часто большую, чем по обыкновенным акциям), но при этом не дают права голоса на собрании акционеров. Определенное количество акций одного акционерного общества, находящееся в одних руках, называют пакетом акций. Различают блокирующий (более 25 %) и контрольный (более 50 %) пакет акций, обеспечивающие сильное влияние на принятие решений по работе компании. Акционер с небольшим количеством акций называется миноритарным (миноритарием). Законодательство РФ предусматривает для миноритарных акционеров специальные возможности, благодаря которым их права не могут быть ущемлены владельцами более крупных пакетов. И у него есть право на участие в собрании акционеров и участие в принятии решений на нем.

Акции бывают двух видов: обыкновенные и привилегированные. Обыкновенные акции дают своим владельцам право не только получать часть прибыли компании в виде дивидендов, но и участвовать в управлении акционерным обществом путем голосования на общем собрании акционеров. Привилегированные акции позволяют получать долю в прибыли (часто большую, чем по обыкновенным акциям), но при этом не дают права голоса на собрании акционеров. Определенное количество акций одного акционерного общества, находящееся в одних руках, называют пакетом акций. Различают блокирующий (более 25 %) и контрольный (более 50 %) пакет акций, обеспечивающие сильное влияние на принятие решений по работе компании. Акционер с небольшим количеством акций называется миноритарным (миноритарием). Законодательство РФ предусматривает для миноритарных акционеров специальные возможности, благодаря которым их права не могут быть ущемлены владельцами более крупных пакетов. И у него есть право на участие в собрании акционеров и участие в принятии решений на нем.

| Законы: | Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» |

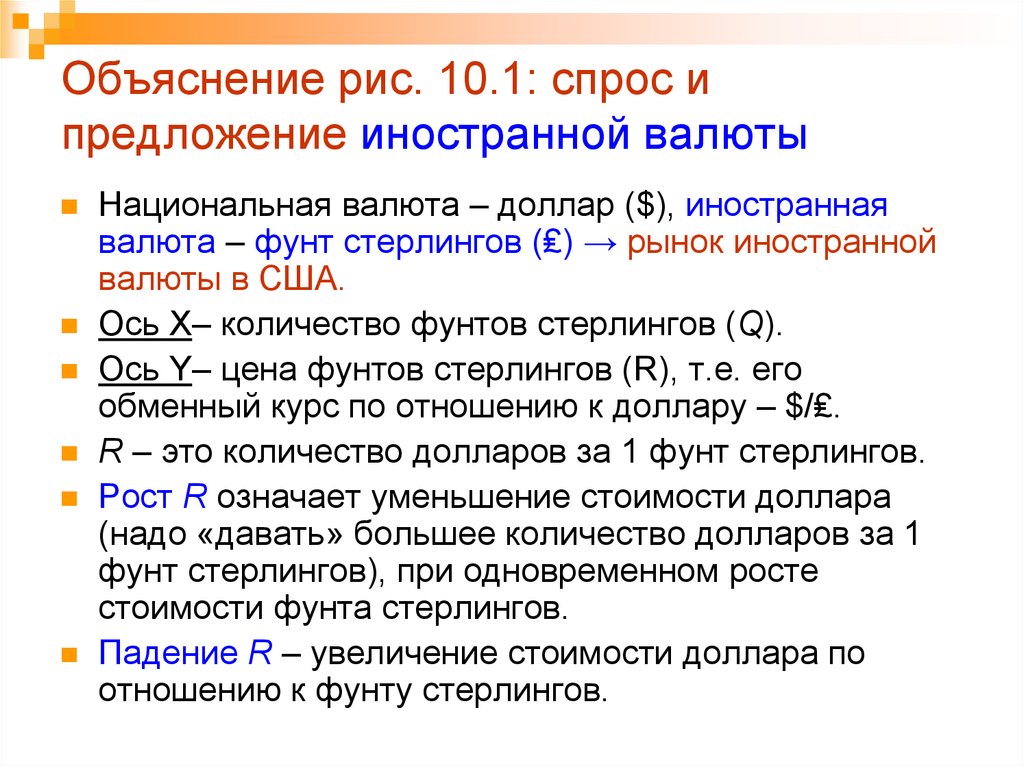

Повышение курса валюты (определение) | Повышение курса против обесценения

Главная » Инвестиционно-банковские ресурсы » Экономические ресурсы » Повышение курса валюты

Повышение курса валюты есть не что иное, как рост или увеличение стоимости национальной валюты по сравнению с международными валютами. Это может быть связано со спросом на национальную валюту на мировом рынке, ростом инфляции и процентных ставок из-за гибкости налогово-бюджетной политики или государственных заимствований.

На приведенной ниже диаграмме, когда спрос на фунт увеличивается, стоимость фунта по отношению к доллару увеличивается с 1 фунта = 1,55 доллара

1,55 доллара до 1 фунта = 1,65 доллара.

Содержание

- Что такое повышение курса валюты?

- Влияние повышения курса валюты

- №1 – Рост экспортных издержек

- №2 – Удешевление импорта

- №3 – Результат торгового дефицита

- №4 – Снижение инфляции

- Причины благодарности валюты

- Пример оценки валюты

- Разница между валютой и обесценительностью валюты

- Преимущества

- DISADVANTERS

- Заключение

- Рекомендуемые Artless

2929

- Влияние повышения курса валюты

- . веб-сайт, шаблоны и т. д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Повышение курса валюты (wallstreetmojo.com)Влияние повышения курса валюты

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство?Статья Ссылка будет Гиперссылка

Например:

Источник: Повышение курса валюты (wallstreetmojo.com)#1 – Рост экспортных издержек

Если валюта страны укрепляется, количество товаров, экспортируемых из этой страны, сокращается. Это снизит ВВП (валовой внутренний продукт), что, в конечном счете, не в пользу этого.

#2 – Более дешевый импорт

Импортные товары станут дешевле в чужой стране, если отечественные товары будут дорожать на международном рынке. Это означает, что за национальную валюту можно купить более высокую стоимость иностранной валюты, что в конечном итоге позволяет покупателям покупать больше международных товаров.

№3 – приводит к дефициту торгового баланса

Это также приводит к дефициту торгового балансаТорговый дефицитКогда общая сумма товаров или услуг, которые страна импортирует из других стран, превышает общую сумму товаров или услуг, которые страна экспортирует в другие страны, это называется торговым дефицитом, что противоречит теории торгового баланса. Подробнее. Это высокое значение, потому что сильная валюта приводит к удешевлению импорта, и в результате страна предпочитает меньше экспортировать и больше импортировать.

#4 – Более низкая инфляция

При повышении курса национальной валюты импорт станет дешевле, а совокупный спросСовокупный спросСовокупный спрос – это общий спрос на все товары и услуги в стране, который выражается как общая сумма деньги, которые обмениваются на такие товары и услуги. Это соотношение между всеми вещами, которые покупаются внутри страны, и их ценами. Читать далее также будет иметь тенденцию к падению. Следовательно, все это вместе может снизить уровень инфляции.

Уровень инфляции. Формула уровня инфляции помогает понять, насколько выросла цена товаров и услуг в экономике за год. Он рассчитывается путем деления разницы между двумя индексами потребительских цен (ИПЦ) на предыдущий ИПЦ и умножения на 100. Читать далее в значительной степени.Причины повышения курса валюты

- Более низкие темпы инфляции- Это означает, что стоимость валюты с более низким уровнем инфляции будет расти по сравнению со стоимостью валюты с более высоким уровнем инфляции. Обычно это происходит потому, что более низкий уровень инфляции вызывает более высокие процентные ставки. Это привлечет больше международных инвестицийМеждународные инвестицииМеждународные инвестиции осуществляются за пределами внутренних рынков и предлагают диверсификацию портфеля, а также возможности управления рисками. В результате инвестор может диверсифицировать свой портфель и расширить горизонты возврата, делая международные инвестиции в экономику, которая, в свою очередь, ценит спрос на национальную валюту.

- Настроение инвесторов — Настроение инвесторов влияет на спрос и предложение национальной валюты на международном рынке. Вот почему мнение инвесторов считается одной из важных причин повышения или обесценения национальной валюты.

- Другими причинами являются государственная торговля, рецессия, спекуляция, условия торговли Условия торговли Условия торговли (ТОТ) определяются как соотношение импортных и экспортных цен страны. Концепция условий торговли важна в экономике, поскольку она объясняет, в какой степени страна может финансировать свой импорт на основе доходов от своего экспорта. Далее, политическая стабильность, текущие счета страны и т. д.

Пример повышения курса валюты

Повышение курса доллара США по сравнению с евро-

- В конце 2010 года 1 евро = 1,20 доллара США

- В середине 2011 года 1 евро = 1,45 доллара США

- Этот означает, что в этот период произошло повышение стоимости евро по сравнению с долларом США.

Однако в 2014 году стоимость евро упала по отношению к стоимости доллара США.

Разница между повышением курса валюты и обесцениванием валюты

Основное различие между укреплением и обесцениванием валюты заключается в следующем:

- Повышение курса валюты можно определить как увеличение стоимости национальной валюты по сравнению с международными валютами. Напротив, обесценивание валюты можно определить как падение стоимости национальной валюты по сравнению с международными валютами.

- Это приводит к удешевлению импорта, тогда как обесценивание валюты приводит к удешевлению экспорта.

- Это приводит к росту импорта, тогда как обесценивание валюты приводит к экспорту.

- При повышении курса валюты стоимость финансирования внешних долгов по отношению к национальной валютеНациональная валютаНациональная валюта (НК) — это любая форма денег, используемая народом страны в качестве средства обмена для участия в экономических сделках. уменьшенный. В обесценении валюты Обесценение валюты Обесценивание валюты — это падение обменной стоимости валюты страны по сравнению с другими валютами в системе с плавающим курсом, основанной на торговом импорте и экспорте. Например, увеличение спроса на иностранную продукцию приводит к увеличению импорта, что приводит к инвестициям в иностранной валюте, что приводит к обесцениванию национальной валюты. Более того, стоимость финансирования внешних долгов по отношению к национальной валюте не снижается.

- Это дороже, поэтому его можно обменять на более высокую сумму в международной валюте, тогда как то же самое не применимо в случае обесценивания валюты.

Преимущества

- Повышение курса валюты может быть выгодным, поскольку помогает повысить уровень жизни человека. Благодаря повышению курса национальной валюты покупатели могут воспользоваться преимуществами более дешевого импорта и увеличить свои покупки. Отечественные товары могут подорожать, что в конечном итоге приведет к удешевлению импортных товаров на внешнем рынке.

- При таком явлении покупатели могут приобретать больше международных товаров, поскольку национальную валюту можно легко использовать для покупки более высокой стоимости мировых валют.

Недостатки

- Однако это также может быть проблемой для экономики. Если произойдет быстрое укрепление валюты, это может стать серьезной проблемой во время экономических потрясений. Это также может быть причиной того, что отечественные страны становятся менее конкурентоспособными на международных рынках.

- Это также приводит к удорожанию экспорта. С повышением курса национальной валюты количество экспортируемых товаров из этой страны будет падать. Это нанесет ущерб ВВП, так как он значительно упадет.

- Это также может привести к торговому дефициту, поскольку сильные валюты часто приводят к удешевлению импорта, и в результате страна может захотеть импортировать больше, чем экспортировать.

Заключение

- Повышение курса валюты – это повышение стоимости национальной валюты по сравнению с иностранной валютой. Это позволяет удешевить импорт и подорожать экспорту. Настроения инвесторов, более низкие темпы инфляции, политическая стабильность, текущие счета стран, рецессия, государственная торговля, условия торговли, спекуляции и т. д. являются вероятными причинами повышения курса валюты.

- Это приводит к повышению стоимости экспорта, удешевлению импорта, снижению уровня инфляции и т. д. Влияние текущего повышения курса зависит от текущей ситуации в экономике и развитии других стран.

Рекомендуемые статьи

Это руководство к тому, что такое повышение курса валюты и его определение. Здесь мы обсуждаем влияние повышения курса валюты и его причины, а также пример и то, чем он отличается от обесценивания валюты. Вы можете узнать больше о из следующих статей —

- Определение функциональной валюты

- Значение привязки валюты

- Инвестирование в валюту

- Примеры валютного рынка

Взаимодействие с читателем

Начнем

Бесплатный курс по инвестиционно-банковскому делу

Оценка компаний, инвестиционно-банковское дело, бухгалтерский учет, расчет CFA и др.

(поставщик курса — EDUCBA) Введите адрес электронной почты

* Пожалуйста, укажите правильный адрес электронной почты. Данные для входа в этот бесплатный курс будут отправлены вам по электронной почте

Файлы cookie помогают нам предоставлять, защищать и улучшать наши продукты и услуги. Используя наш веб-сайт, вы соглашаетесь на использование нами файлов cookie (Политика использования файлов cookie)

Недавнее повышение курса доллара США вряд ли окажет большое влияние на внутреннюю инфляцию

С мая 2021 года курс доллара США укрепился более чем на 8,5 процента, что вызывает вопросы о потенциальном воздействии на внутреннюю инфляцию. Если счета за импорт выставляются в иностранной валюте, то сильный доллар может снизить цены на импорт и, следовательно, внутреннюю инфляцию. Однако счета-фактуры импорта США почти полностью выставляются в долларах США, что ослабляет этот эффект. Мы обнаружили, что недавнее укрепление доллара США оказывает незначительное влияние на внутреннюю инфляцию, измеряемую базовым индексом цен для расходов на личное потребление.

- Экономический вестник

- Международный

- Инфляция

по:

Johannes Matschke and Sai A. SattirajuЗагрузить статью

С мая 2021 года доллар США укрепился более чем на 8,5%. с 2021 года отчетливо видно, поскольку с 2021 года индекс почти непрерывно рос. Однако недавнее увеличение индекса намного меньше, чем увеличение в 2013–2015 годах, когда доллар укреплялся из-за слабых темпов роста развивающихся рынков и Европы. .

График 1: Недавнее укрепление доллара США было скромным

Источники: Совет управляющих Федеральной резервной системы, Тихоокеанская служба обменных курсов и расчеты авторов.

Некоторые новостные агентства и политики предполагают, что недавнее укрепление доллара может помочь смягчить инфляционное давление в Соединенных Штатах (Ngo 2022; Lynch 2022). Влияние повышения курса на внутреннюю инфляцию в значительной степени зависит от того, как выставляется счет на импорт в США. Если счета за импорт выставляются в иностранной валюте, то сильный доллар действительно снизит цену импорта в долларах США, тем самым снизив инфляцию. Однако Соединенные Штаты выставляют счета более чем на 95 процентов своего импорта в долларах США (Голдберг и Тилле, 2008 г.; Боз и др., 2022 г.). Таким образом, изменения стоимости доллара США не оказывают непосредственного воздействия на цены импорта. Вместо этого эффекты проявляются со временем, поскольку производители постепенно корректируют свои цены.

Чтобы проиллюстрировать влияние обменных курсов на внутреннюю инфляцию, на диаграмме 2 показана базовая инфляция PCE в годовом исчислении (синяя линия), а также вклад взвешенных по торговле колебаний обменного курса (оранжевые столбцы) и вклад импортных цен.

в долларах США (без учета цен на продукты питания и энергоносители, зеленая линия). _ Впечатляют два узора. Во-первых, внутреннее инфляционное давление имеет тенденцию к снижению всякий раз, когда растет доллар США. В течение 2013–2015 годов доллар укрепился примерно на 25 процентов, что обеспечило значительное отсроченное замедление базовой инфляции PCE на 0,53 процентных пункта к концу 2015 года. Однако более сдержанное укрепление доллара США подразумевает более скромное сдерживание инфляции. В частности, наши расчеты показывают, что недавнее укрепление доллара США снизило инфляцию всего на 0,16 процентных пункта в годовом исчислении по состоянию на июнь 2022 года, хотя эффект, вероятно, усилится во второй половине 2022 года, поскольку компании постепенно корректируют цены. Во-вторых, в начале 2020 года связь между ценами на импорт и обменными курсами, по-видимому, прервалась. Хотя на протяжении большей части последнего десятилетия влияние цен на импорт и обменных курсов изменялось вместе, в последние два года цены на импорт, по-видимому, в первую очередь определялись дисбалансом между растущим спросом на импортные товары и нарушенным предложением. Таким образом, цены на импорт выросли (что положительно повлияло на инфляцию), несмотря на то, что доллар США укрепился (что отрицательно повлияло на инфляцию).Диаграмма 2. Текущее повышение курса доллара США оказывает незначительное влияние на базовую инфляцию PCE

Источники: Бюро экономического анализа США (БЭА), Бюро статистики труда США (BLS), Совет управляющих Федеральной резервной системы, Тихоокеанская служба обменных курсов и расчеты авторов.

Хотя недавнее повышение курса доллара до сих пор оказывало лишь незначительное сдерживающее воздействие на инфляцию, будущие колебания обменного курса могут изменить эту траекторию. На диаграмме 3 показано, как три возможных сценария обменного курса могут повлиять на вклад в основной капитал PCE. Сценарий «без изменений» (зеленая пунктирная линия) предполагает, что взвешенный по торговле обменный курс останется неизменным в течение оставшейся части 2022 г.

и в 2023 г. Сценарий «повышения курса» (оранжевая пунктирная линия) предполагает, что доллар США продолжает умеренно укрепляться на 5 процентов до конца 2023 года, что отражает потенциально увеличивающуюся разницу в процентных ставках или дальнейшее расхождение в экономических перспективах между Соединенными Штатами и основными торговыми партнерами. Наконец, сценарий «обесценивания» (фиолетовая пунктирная линия) предполагает, что доллар США обесценивается на 2,9процентов до конца 2023 года, который мы получаем из контрольного показателя по паритету покупательной способности. _ Диаграмма 3. Значительное влияние обменного курса на базовую инфляцию PCE маловероятно в 2022/2023 гг.

Источники: BLS, Совет управляющих Федеральной резервной системы, Тихоокеанская служба обменных курсов и расчеты авторов.

Несмотря на то, что вклад в базовую инфляцию PCE несколько различается, общее влияние на внутреннюю инфляцию остается небольшим во всех трех сценариях.

Прогноз для сценария «без изменений» (зеленая пунктирная линия) подчеркивает запоздалую реакцию цен импорта на колебания обменного курса: без дальнейшего укрепления пиковый эффект недавнего укрепления доллара не будет достигнут до начала 2023 года. Даже тогда недавнее повышение лишь незначительно снизит инфляцию на 0,26 процентных пункта в годовом исчислении. Напротив, если доллар США укрепится еще на 5 процентов (оранжевая пунктирная линия), пиковое торможение базовой инфляции PCE материализуется несколько позже. Однако эффект все еще невелик и составляет около 0,33 процентных пункта в годовом исчислении; для значительного сдерживания внутренней инфляции потребуется гораздо более значительное укрепление. Наконец, прогноз для сценария «обесценивания» (фиолетовая пунктирная линия) предполагает, что, если доллар обесценится на основе нашего контрольного показателя покупательной способности, базовая инфляция PCE снизится на 0,23 процентных пункта к концу 2022 года. В ноябре 2023 года обесценение затем начнется рост внутренней инфляции; однако этот эффект должен быть едва заметен.В целом, наш анализ дает представление о том, как динамика обменного курса влияет на внутреннюю инфляцию. В последние месяцы новостные агентства и политики утверждали, что укрепление доллара США может снизить инфляцию. Наш анализ показывает, что этот эффект может быть относительно скромным, если только повышение не будет существенным, как это было во время эпизода 2013–2015 годов. Даже если обменный курс продолжит умеренно повышаться, мы не ожидаем значительного замедления внутренней базовой инфляции. Кроме того, за последние два года цены на импорт и обменные курсы изменились в противоположном направлении, что позволяет предположить, что текущие цены на импорт в первую очередь обусловлены дисбалансом между высоким спросом на импорт и сокращением предложения из-за COVID-19.ограничения и перебои в производстве.

Скачать материалы

Файл zipData.

Примечания

- 1

Влияние колебаний обменного курса на внутреннюю инфляцию зависит от двух факторов: доли расходов на импортные товары и чувствительности импортных цен в долларах США к колебаниям обменного курса.

Что касается первого, потребители тратят 10,2% своей корзины основных расходов на личное потребление (PCE) на импорт (Hale and others 2019).). Что касается последнего, мы оцениваем модель линейной регрессии с ежемесячными ценами на импорт (за исключением продуктов питания и энергии) в качестве зависимой переменной и 12 лагами взвешенного по торговле обменного курса в качестве независимых переменных. Чтобы рассчитать вклад в базовую PCE, мы вводим фактические (или прогнозируемые) взвешенные по торговле обменные курсы в статистическую модель и рассчитываем гипотетическую цену импорта, которая обусловлена исключительно колебаниями обменного курса. В дальнейшем переводим полученный ряд в темпы роста и умножаем их на 0,102. - 2

Паритет покупательной способности (ППС) основан на арбитраже и гласит, что идентичные товары должны стоить одинаково, если они выражены в одной и той же валюте.

PPP не держится точно, но достаточно хорошо работает на средних и длинных горизонтах. Согласно этому эталону, доллар США в настоящее время силен и, следовательно, может девальвировать. Конкретный прогноз предполагает, что текущий обменный курс приближается к контрольному показателю ППС на уровне 15 процентов в год, что является общепринятым значением в литературе (Feenstra and Taylor 2016).

Ссылки

Боз, Эмине, Камила Касас, Георгиос Георгиадис, Гита Гопинат, Хелена Ле Мезо, Арно Мель и Тра Нгуен. 2022. «Внешние ссылки: модели выставления счетов в валюте в мировой торговле: новые данные». Журнал международной экономики , том. 136, май.

Финстра, Роберт С. и Алан М. Тейлор. 2016. «Международная макроэкономика, четвертое издание». Стоит Издатели.

Голдберг, Линда и Седрик Тилле.

2008. «Использование валюты в международной торговле с использованием внешней ссылки». Журнал международной экономики , том. 76, стр. 177–192.Хейл, Галина, Барт Хобейн, Фернанда Нечио и Дорис Уилсон. 2019. «Внешняя ссылкаСколько мы тратим на импорт?» Федеральный резервный банк Сан-Франциско, Экономическое письмо , 7 января.

Линч, Дэвид Дж. 2022. «Внешняя ссылкаРастущий доллар может помочь ФРС в борьбе с инфляцией». Washington Post , 17 июля.

Нго, Мадлен. 2022. «Внешняя ссылкаЧто значит для вас сильный доллар». Vox, 28 июля.

Йоханнес Мачке — экономист Федерального резервного банка Канзас-Сити. Сай А. Саттираджу — научный сотрудник банка.

- Более низкие темпы инфляции- Это означает, что стоимость валюты с более низким уровнем инфляции будет расти по сравнению со стоимостью валюты с более высоким уровнем инфляции. Обычно это происходит потому, что более низкий уровень инфляции вызывает более высокие процентные ставки. Это привлечет больше международных инвестицийМеждународные инвестицииМеждународные инвестиции осуществляются за пределами внутренних рынков и предлагают диверсификацию портфеля, а также возможности управления рисками. В результате инвестор может диверсифицировать свой портфель и расширить горизонты возврата, делая международные инвестиции в экономику, которая, в свою очередь, ценит спрос на национальную валюту.

веб-сайт, шаблоны и т. д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство? Ссылка на статью должна быть гиперссылкой

веб-сайт, шаблоны и т. д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство? Ссылка на статью должна быть гиперссылкой

Уровень инфляции. Формула уровня инфляции помогает понять, насколько выросла цена товаров и услуг в экономике за год. Он рассчитывается путем деления разницы между двумя индексами потребительских цен (ИПЦ) на предыдущий ИПЦ и умножения на 100. Читать далее в значительной степени.

Уровень инфляции. Формула уровня инфляции помогает понять, насколько выросла цена товаров и услуг в экономике за год. Он рассчитывается путем деления разницы между двумя индексами потребительских цен (ИПЦ) на предыдущий ИПЦ и умножения на 100. Читать далее в значительной степени.

уменьшенный. В обесценении валюты Обесценение валюты Обесценивание валюты — это падение обменной стоимости валюты страны по сравнению с другими валютами в системе с плавающим курсом, основанной на торговом импорте и экспорте. Например, увеличение спроса на иностранную продукцию приводит к увеличению импорта, что приводит к инвестициям в иностранной валюте, что приводит к обесцениванию национальной валюты. Более того, стоимость финансирования внешних долгов по отношению к национальной валюте не снижается.

уменьшенный. В обесценении валюты Обесценение валюты Обесценивание валюты — это падение обменной стоимости валюты страны по сравнению с другими валютами в системе с плавающим курсом, основанной на торговом импорте и экспорте. Например, увеличение спроса на иностранную продукцию приводит к увеличению импорта, что приводит к инвестициям в иностранной валюте, что приводит к обесцениванию национальной валюты. Более того, стоимость финансирования внешних долгов по отношению к национальной валюте не снижается.