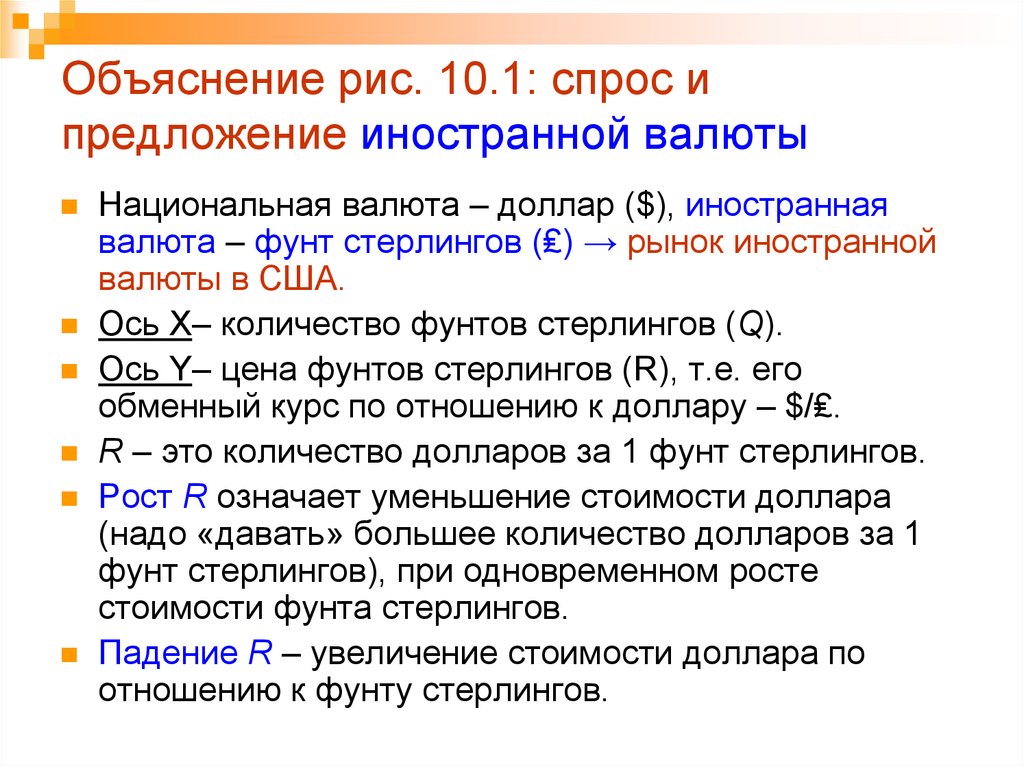

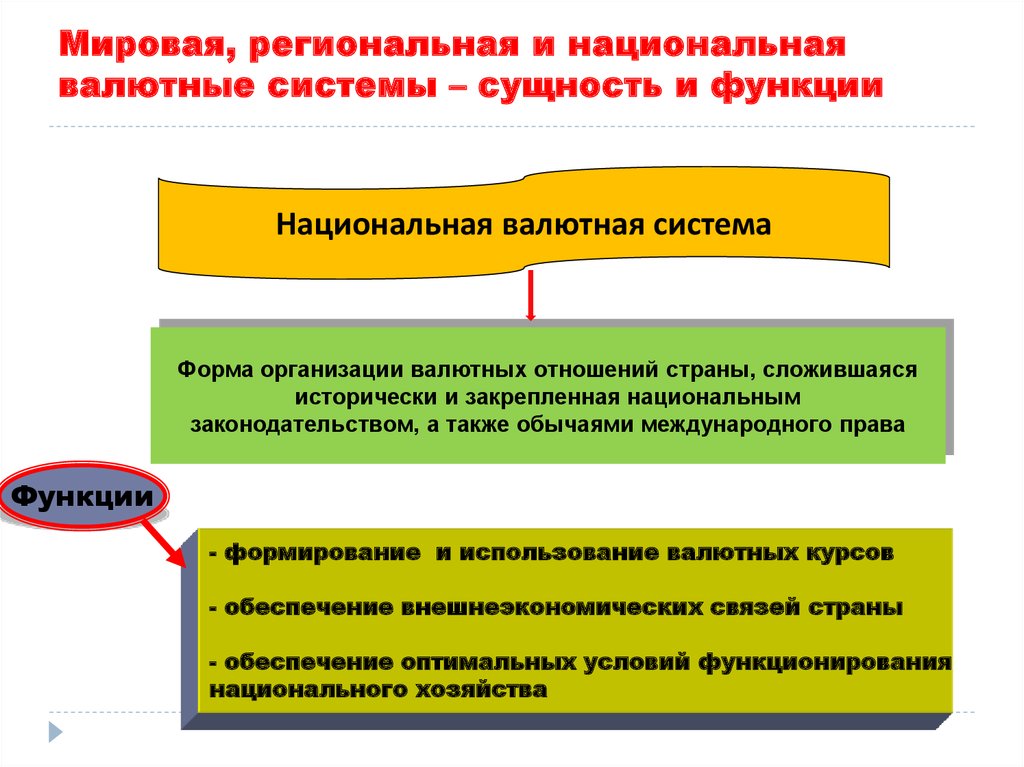

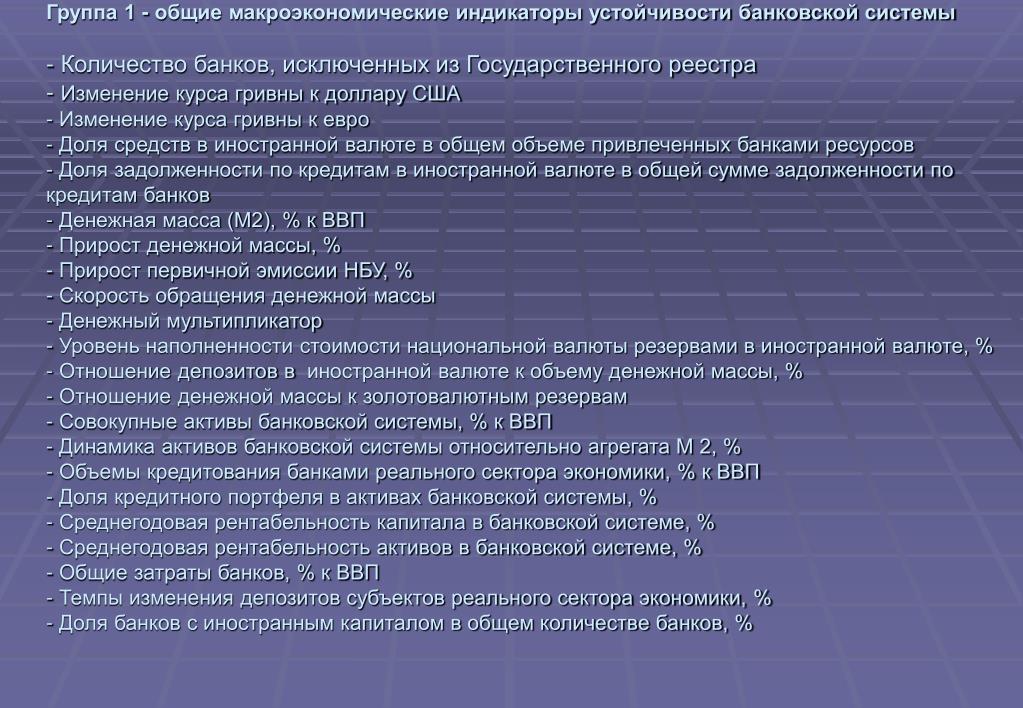

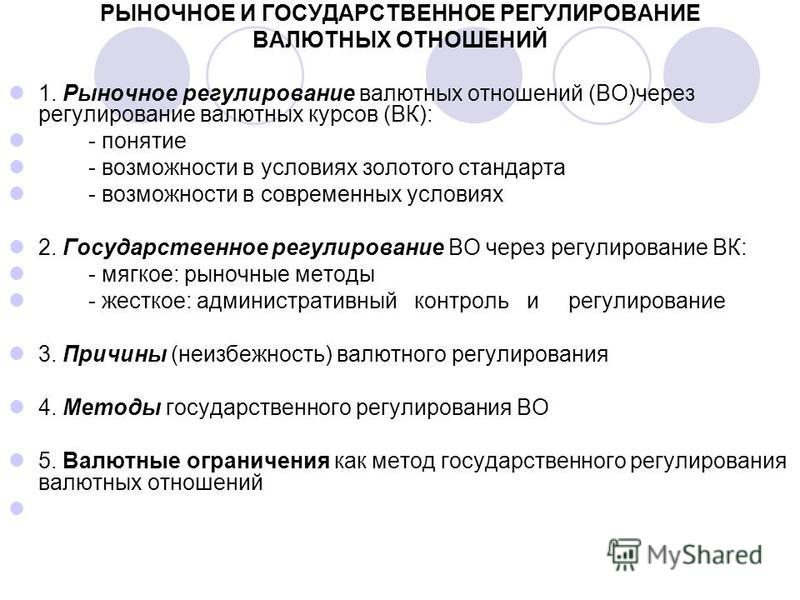

Содержание

Девальвация и ревальвация в экономике кризисных периодов

Правительства разных стран используют

ревальвацию для борьбы с инфляцией. Именно

как антиинфляционную меру провели ревальвацию

своих валют ФРГ в 1969 и 1971, Нидерланды,

Швейцария, Австрия и ряд др. стран в 1971

и 1973. Ограничивая приток в страну иностранных

и главным образом спекулятивных, блуждающих

в поисках более прибыльного приложения

капиталов, ревальвация позволяет в известной

мере сдерживать увеличение денежной

массы в обращении и на этой основе замедлять

рост внутренних цен. Снижение в результате

ревальвации затрат на импорт также ограничивает

рост внутренних цен.

Ревальвация

осуществляется и с целью сдерживания

роста активного сальдо торгового баланса.

Такая ревальвация иногда проводится

под нажимом других стран или международных

валютно-финансовых организаций. Так,

в декабре 1971 правительство Японии под

нажимом США ревальвировало иену с целью

выравнивания торгового баланса между

двумя странами. В начале 70-х гг. с применением

В начале 70-х гг. с применением

в ряде капиталистических стран «плавающих»,

колеблющихся (отклоняющихся от установленного

паритета под влиянием спроса и предложения)

курсов валют некоторые капиталистические

страны прибегали к фактической ревальвации

своих валют в форме повышения их рыночного

курса, не изменяя официально их золотого

содержания. Так, введение в феврале 1973

«плавающего» курса японской иены означало

фактическую ревальвацию иены к доллару

США на 16,25%.

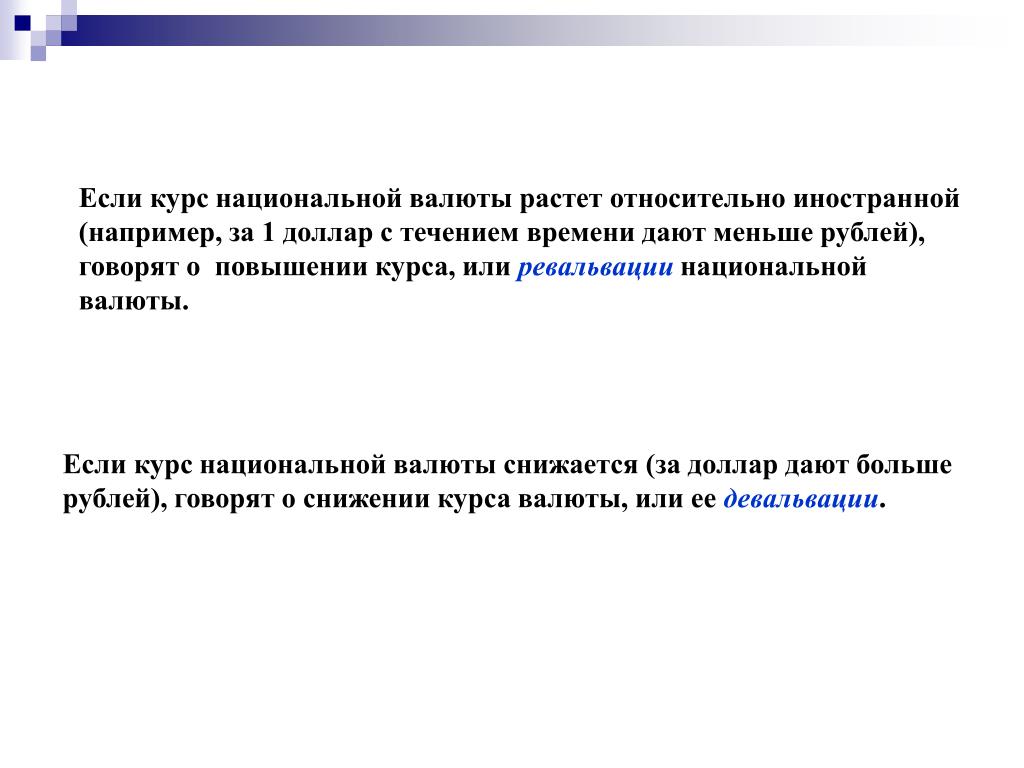

Итак,

ревальвация — повышение курса национальной

валюты по отношению к иностранным или

международным валютам. Платежный баланс

всегда был объектом государственного

регулирования. Государственное регулирование

платежного баланса — это совокупность

экономических (в том числе валютно-кредитных,

финансовых и др.) мероприятий по формированию

основных статей платежного баланса и

покрытию сальдо.

Методы регулирования

баланса направлены либо на

стимулирование, либо на ограничение

внешнеэкономических операций. Страны

Страны

с дефицитным платежным балансом принимают

меры по развитию экспорта, сдерживанию

импорта товаров, ограничению вывоза капиталов,

сокращению внешней задолженности. Это

достигается также уменьшением бюджетного

дефицита, совершенствованием дисконтной

политики, введением валютных, кредитных

ограничений, понижением курса национальной

валюты, установлением пределов роста

денежной массы. При активном платежном

балансе органы государственной власти

стремятся уменьшить его сальдо за счет

увеличения импорта товаров, экспорта

капиталов, уменьшения экспорта товаров,

выдачи кредитов, увеличения золотовалютных

резервов.

В современных условиях

развитие межгосударственные

регулирования платежных

— согласование условий

кредитов;

— двухсторонние

кредиты;

— краткосрочные кредиты

банков;

— кредиты международных валютно-

и финансовых организаций.

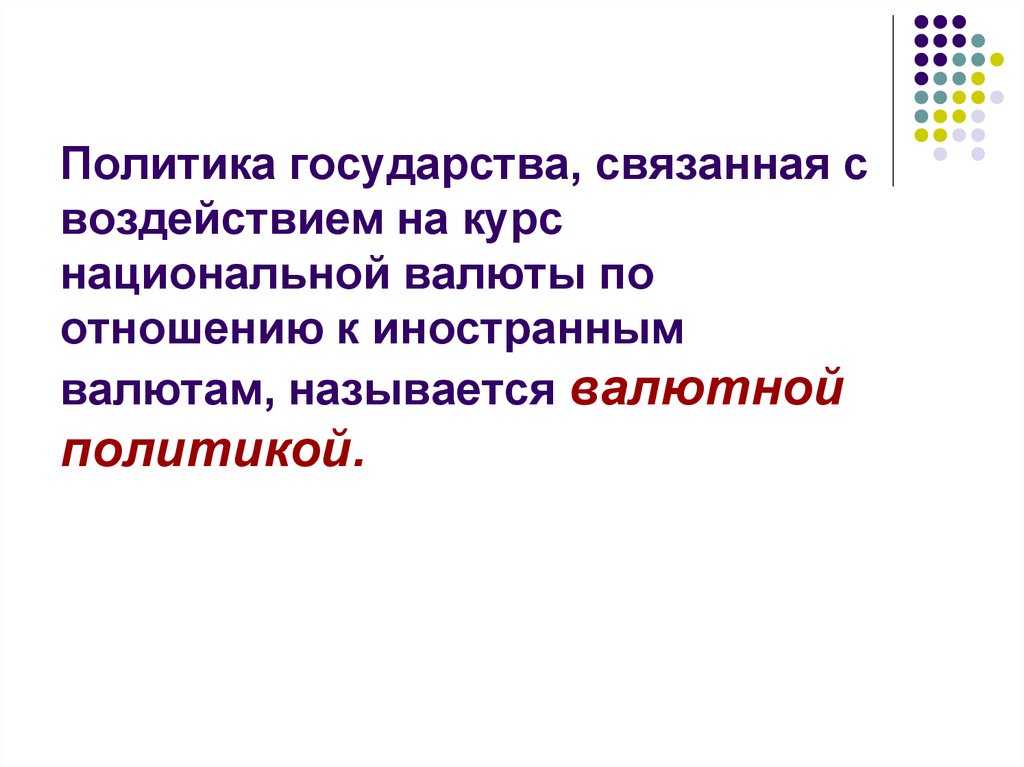

- Валютное

регулирование и

его влияние на

макроэкономические

процессы

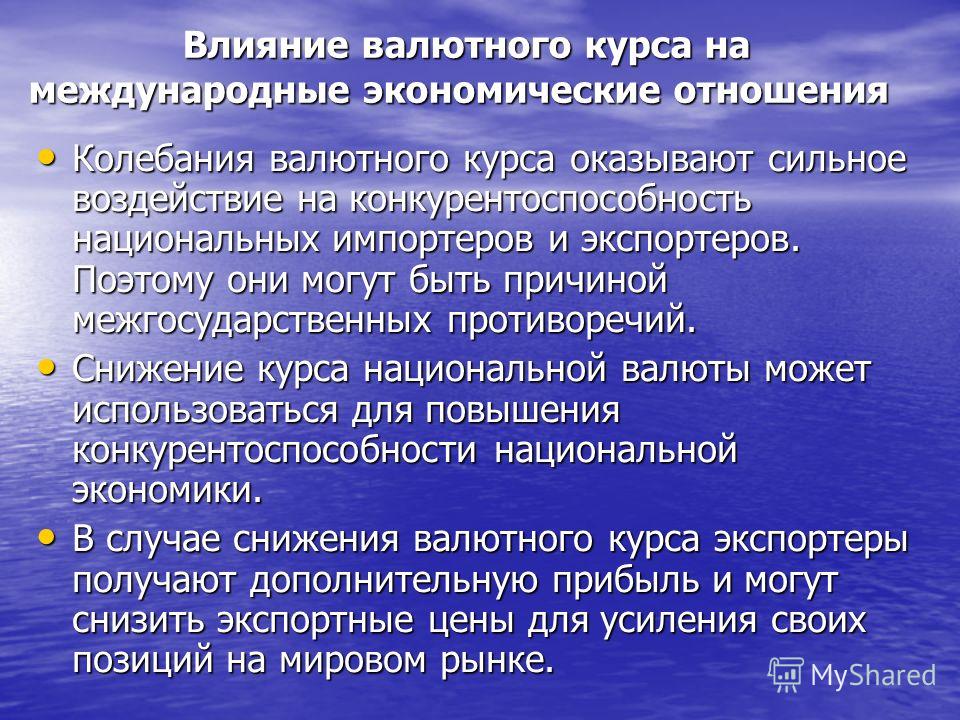

Изменения

валютного курса существенно влияют на

развитие макроэкономических процессов

в национальной экономике и на внешнеэкономические

позиции страны. От валютного курса зависит

состояние платежного баланса, внешней

торговли, движение долгосрочных и краткосрочных

капиталов и т.д. «Поэтому регулирование

валютного курса учитывает цели макроэкономической

политики и конкурентную ситуацию на мировом

рынке»5. Валютное регулирование

осуществляется на двух уровнях: международном

— через систему международных валютных

организаций, союзов и соглашений; национальном

— путем применения рассмотренных ниже

различных методов воздействия на валютные

курсы.

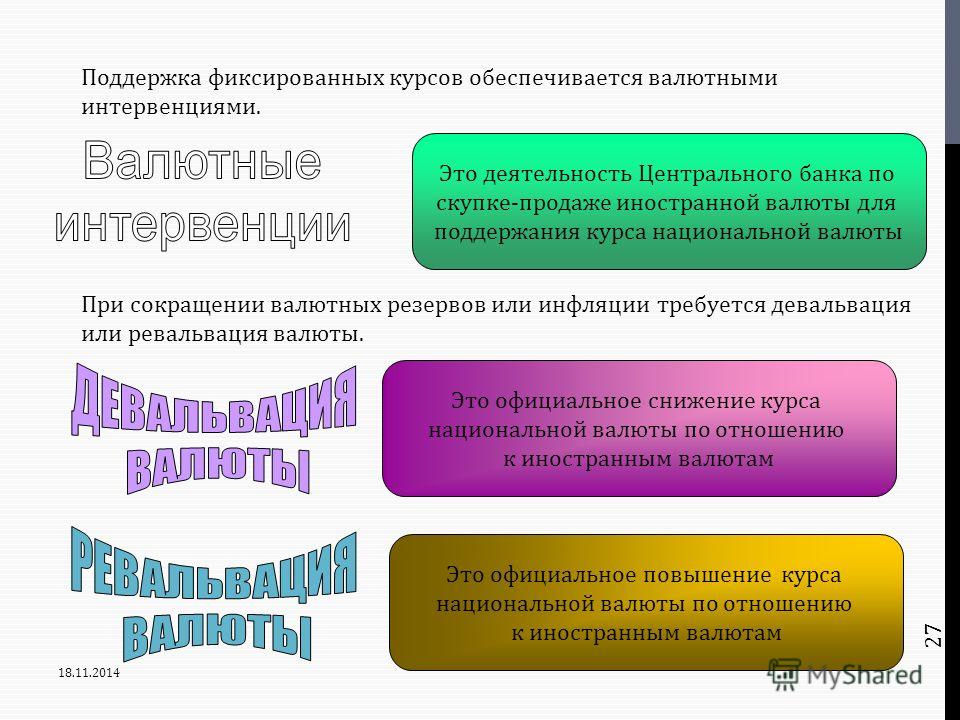

В

практике валютного регулирования

на национальном уровне применяются

такие методы, как девальвация

и ревальвация валюты, валютная интервенция,

коррекция процентных ставок Национального

банка, валютные ограничения, регулирования

платежного баланса, режим конвертируемости

валют.

Девальвация

имеет целью снижение валютного

курса для стимулирования экспорта

и ограничения импорта. Основной

причиной девальвации является, как правило,

кризис платежного баланса. Такие действия

стимулируют потребительский спрос на

внутреннем рынке, повышают конкурентоспособность

экспортных товаров страны на мировом

рынке. Ревальвация имеет противоположный

смысл, означает повышение валютного курса

с целью удержать на внутреннем рынке

потребительский спрос, стимулировать

товарный импорт и приток иностранных

инвестиций.

Причинами

девальвации и ревальвации

инфляция и нарушения равновесия

платежного баланса, разрыв в покупательной

способности денежных единиц разных стран.

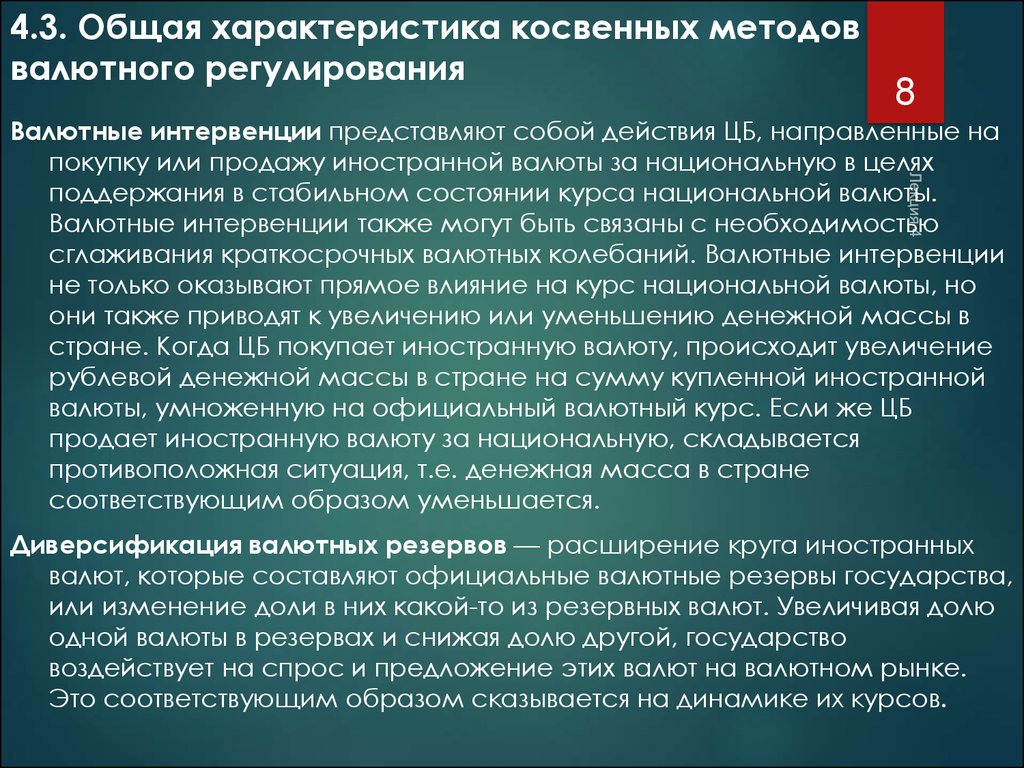

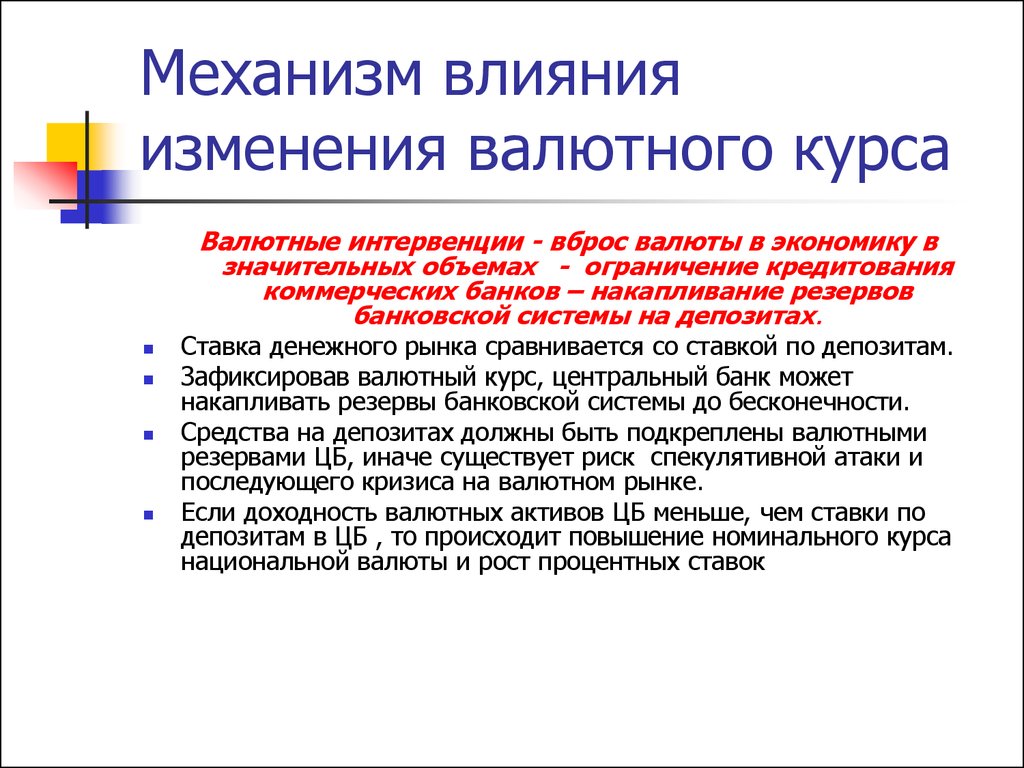

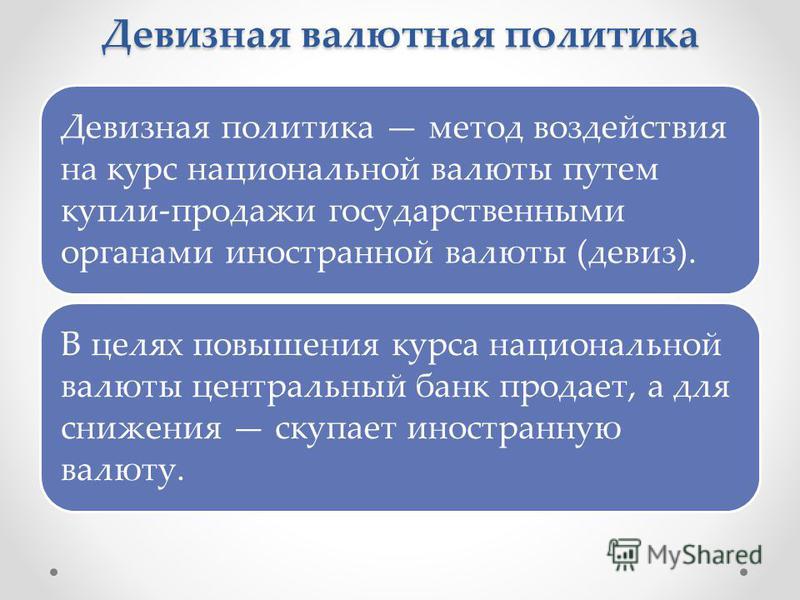

Валютная интервенция — это прямое вмешательство

Национального банка в валютный рынок.

Она санкционированная МВФ как норма межгосударственных

валютных отношений и связана с операциями

купли или продажи собственной валюты

и конкурентной валюты другого государства.

«Национальный банк покупает иностранную

валюту, когда ее предложение чрезмерное,

а курс низок, и продает его, когда курс

иностранной валюты высок»6. Национальный

банк может скупать также собственную

валюту, уменьшая ее предложение на валютном

рынке и тем самым повышая ее курс, и наоборот,

продавать национальную валюту с целью

увеличения ее предложения и снижение

курса. Такими способами ограничиваются

колебания курса национальной валюты.

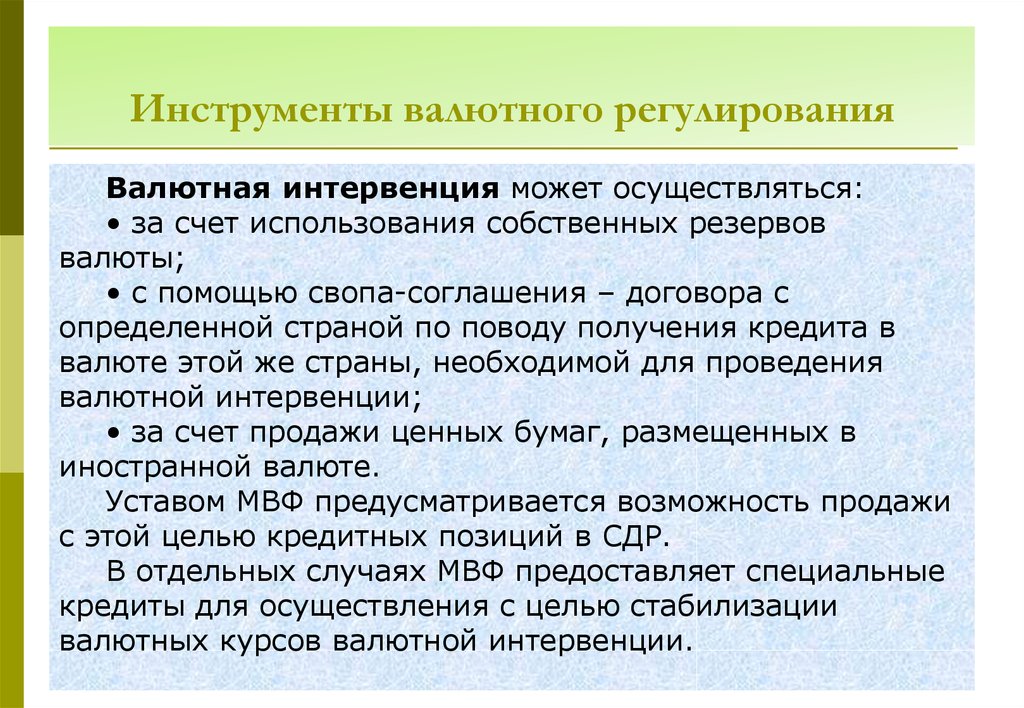

Валютная интервенция может осуществляться

за счет: собственных резервов валют; получения

на эти цели краткосрочного кредита от

международных организаций и других стран

в валюте этих стран, для чего заключаются

специальные своп-соглашения — договоры

по поводу получения кредита; продажи

ценных бумаг, размещенных в иностранной

валюте. Поскольку резервы иностранной

валюты для осуществления интервенции

ограничены, ее продажу должен сочетаться

с покупкой. А это возможно только тогда,

когда не равновесие платежного баланса

является незначительной. Распространенным

Распространенным

методом воздействия на валютные курсы

является изменение процентных ставок

Национального банка с целью влияния на

движение иностранных краткосрочных капиталов.

Повышение процентных ставок в периоды

ухудшение состояния платежного баланса

способствует притоку капиталов из стран,

где процентная ставка ниже. Это повышает

курс национальной валюты и улучшает состояние

платежного баланса. И наоборот. Однако

повышение процентной ставки не всегда

является эффективным, так как ведет к

удорожанию кредита в самой стране. Поскольку

показателем доходности капитала является

процентная ставка, а страны имеют разные

темпы инфляции, то в расчетах определяется

реальная процентная ставка с учетом «эффекта

Фишера»:

Если

реальная процентная ставка растет, можно

получить больший доход от вложенных в

экономику этой страны капиталов, следовательно,

стоимость ее валюты повышается. Поэтому

в краткосрочном периоде изменения реальных

процентных ставок способствуют мобильности

свободных капиталов и влияют на валютный

курс.

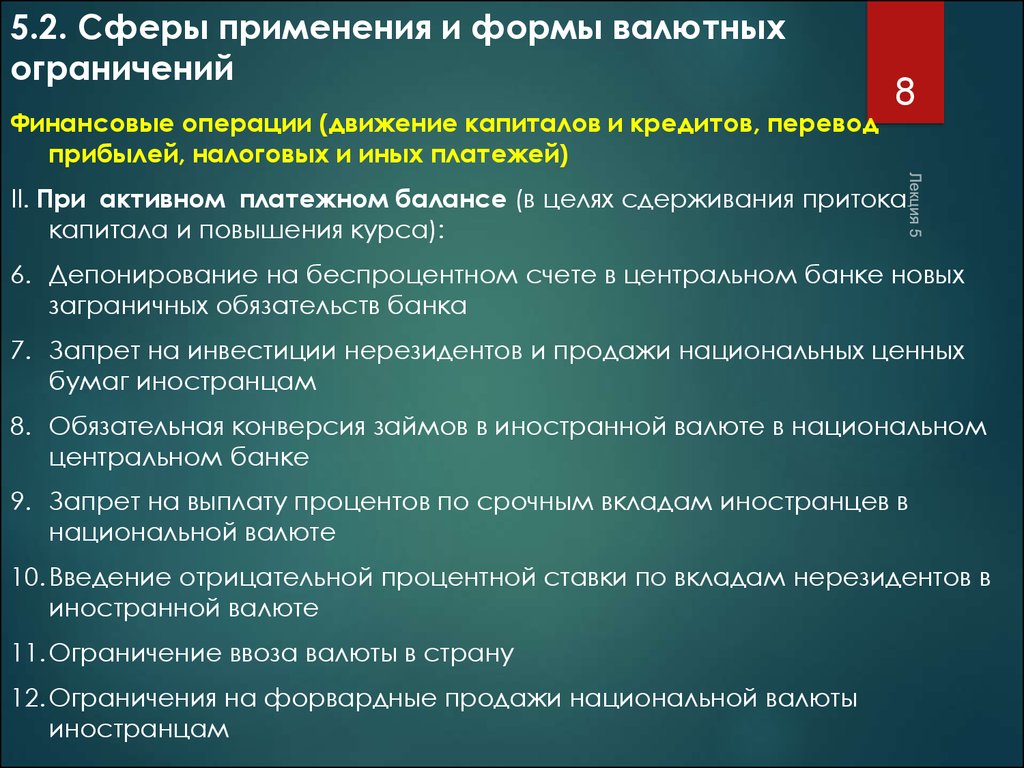

Валютные

ограничения — это система нормативных

правил, «которые регламентируют права

субъектов рынка относительно осуществления

различных валютных операций»7.

Валютные ограничения являются проявлением

прямого вмешательства государства в

процесс формирования валютных курсов.

Они используются для осуществления контроля

за движением капитала, блокирование валютной

выручки, регламентации вывоза валюты

гражданами и т.д.

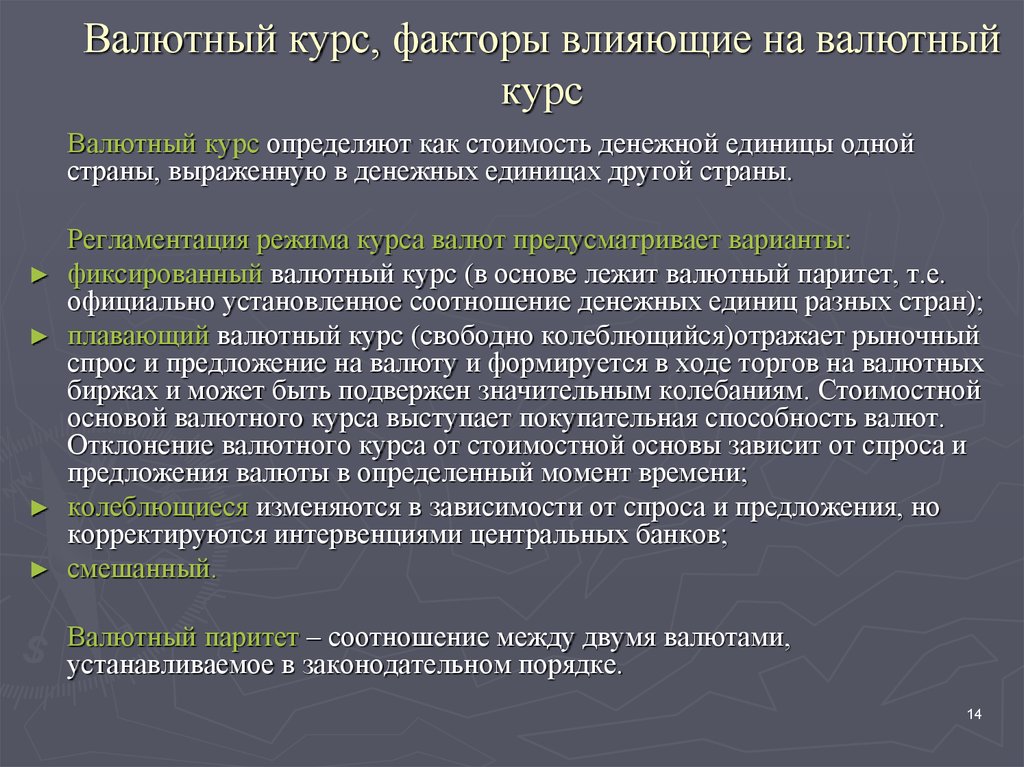

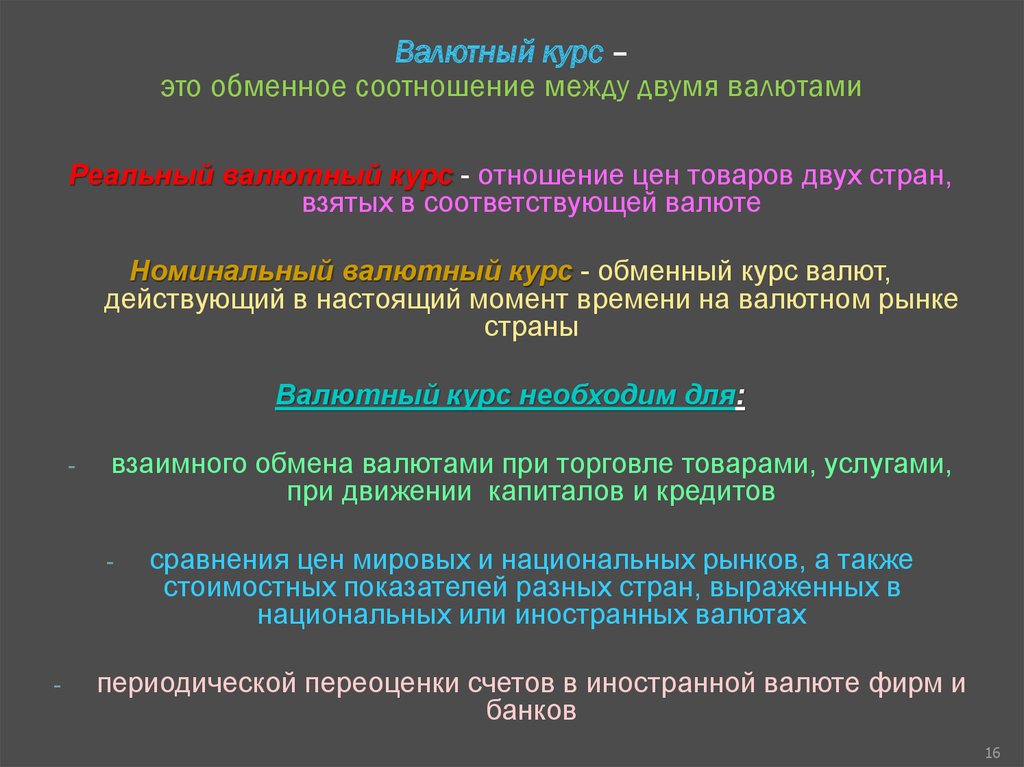

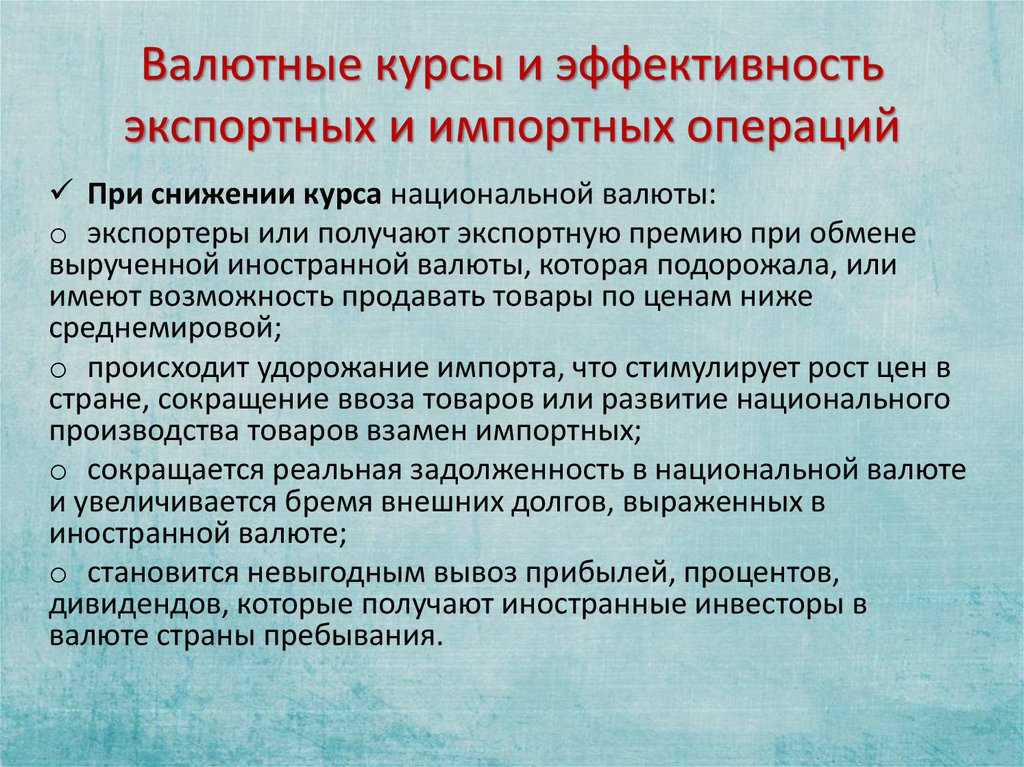

Валютный

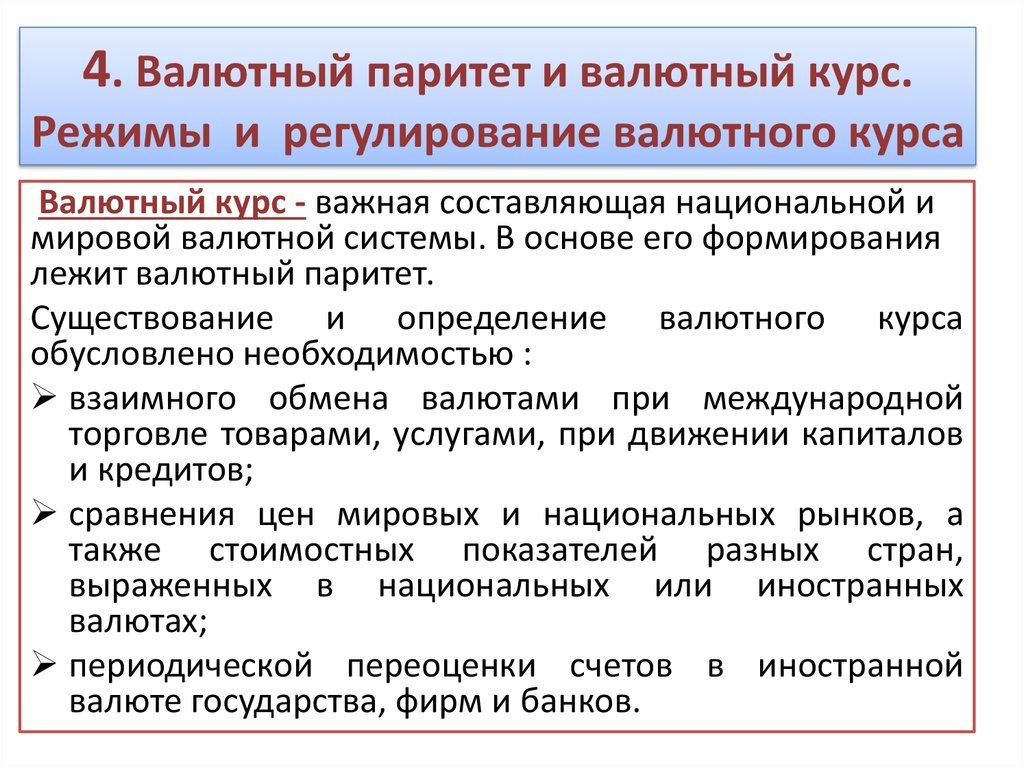

курс существенно зависит от состояния

платежного баланса. Если экспорт превышает

импорт (активный платежный баланс), то

курс национальной валюты повышается.

Если импорт превышает экспорт (пассивный

платежный баланс), то возникает превышение

валютных расходов над валютными поступлениями,

в результате чего курс национальной валюты

снижается. Регулирование платежного

баланса с целью влияния на валютные курсы

осуществляется следующими методами:

экспортных субсидий, таможенных тарифов,

налоговых льгот, страхование потерь,

обусловленных колебаниями валютных курсов.

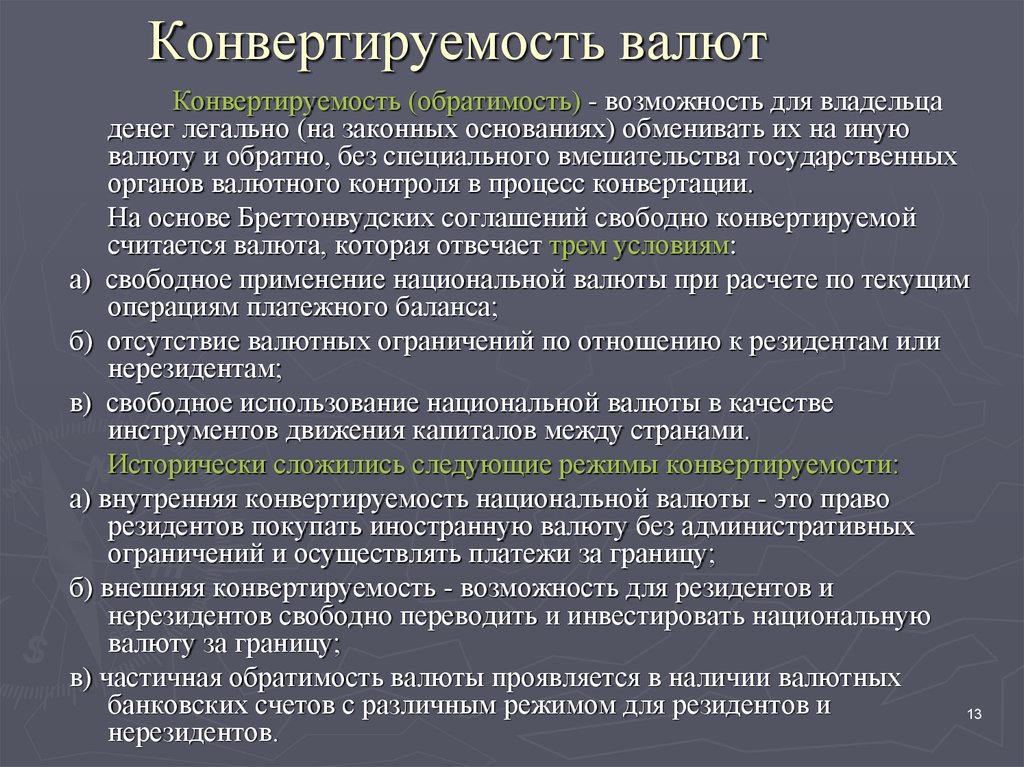

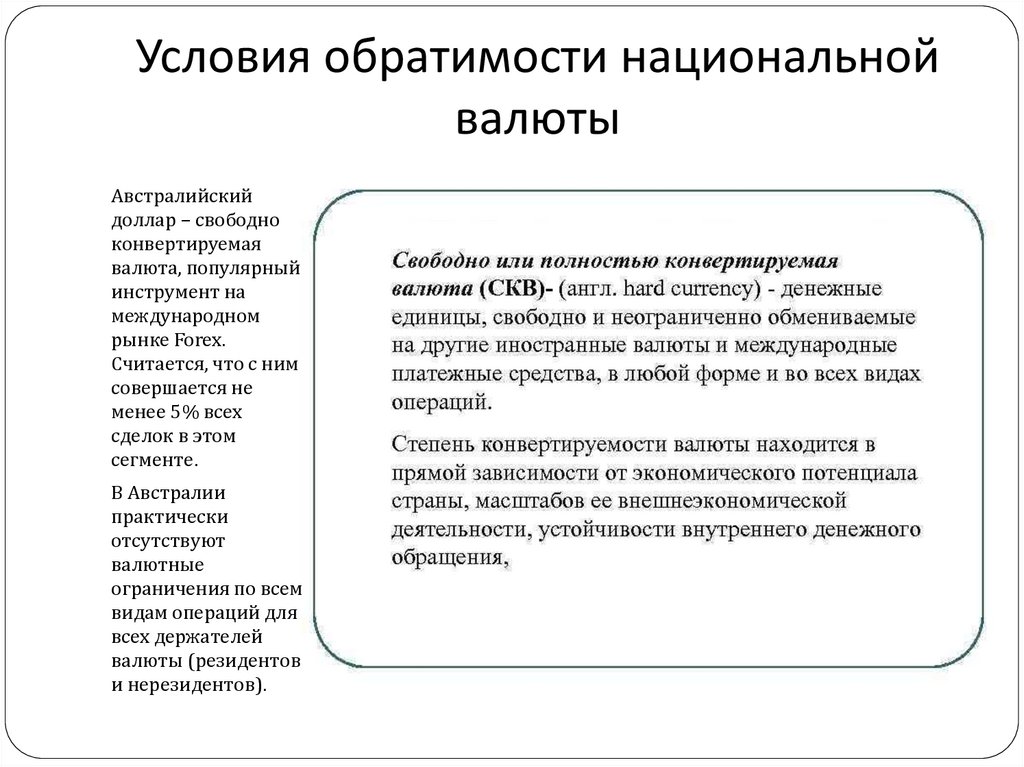

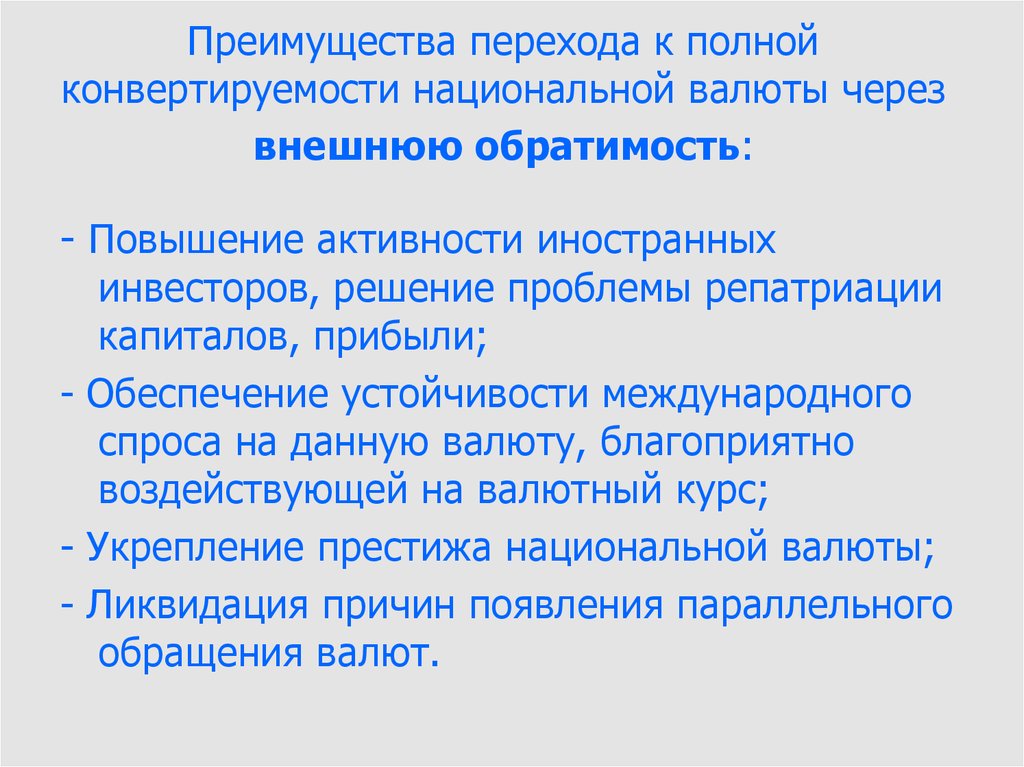

Валютное

регулирование охватывает также

меры по обеспечению конвертируемости

валюты. Конвертируемость — это способность

национальной денежной единицы обмениваться

на другие валюты. Проблемы конвертируемости

национальной валюты шире собственно

валютных отношений, общеэкономических

и присущие вообще рыночной экономике.

Конвертирование предполагает открытость

экономики, свободную миграцию капитала,

обеспечение сбалансированности экспортно-импортных

операций.

Свободно

конвертируемой считается валюта той

страны, которая взяла на себя обязательства,

предусмотренные уставом МВФ. Выделяют

конвертирование валюты: а) полную и частичную;

б) внешнюю и внутреннюю. «В условиях режима

полной конвертируемости все операции

купли и продажи валюты осуществляются

без каких-либо ограничений»8. Полное

конвертирование валюты имеют высокоразвитые,

конкурентоспособные экономики с эффективными

денежными и инвестиционными рынками.

Частичное конвертирование означает существование

определенных ограничений на операции

покупки и продажи валюты; обмен национальной

валюты на иностранную разрешается только

для текущих международных операций —

это платежи за внешнеторговыми операциями,

для погашения займов и процентов и т.д.

Частичное конвертирование предусматривает

либерализацию внешней торговли.

При

внешней конвертируемости полная свобода

валютных операций предоставляется

только иностранным физическим и

юридическим лицам. Этот режим способствует

притоку валюты в страну. При внутренней

конвертируемости право обменных операций

национальной валюты на иностранную имеют

только резиденты этой страны.

Внешнее

и внутреннее конвертирование принадлежит

к частичной. Отметим, что конвертирование

валюты имеет как положительные, так и

отрицательные последствия. К положительным

относятся: содействие процессу демонополизации

экономики, преодоления кризиса платежного

баланса, интеграции в мировую экономику.

Негативными последствиями конвертируемости

являются: возможное обесценение национального

богатства и рабочей силы, банкротство

производителей отдельных видов продукции,

углубление социального расслоения населения.

Обеспечение

конвертируемости валюты связано с

проблемами валютного регулирования.

Например, «искусственное завышение валютного

курса вызывает дефицит платежного баланса,

истощения валютных резервов, подрыв конвертируемой

национальной валюты»9. Валютный

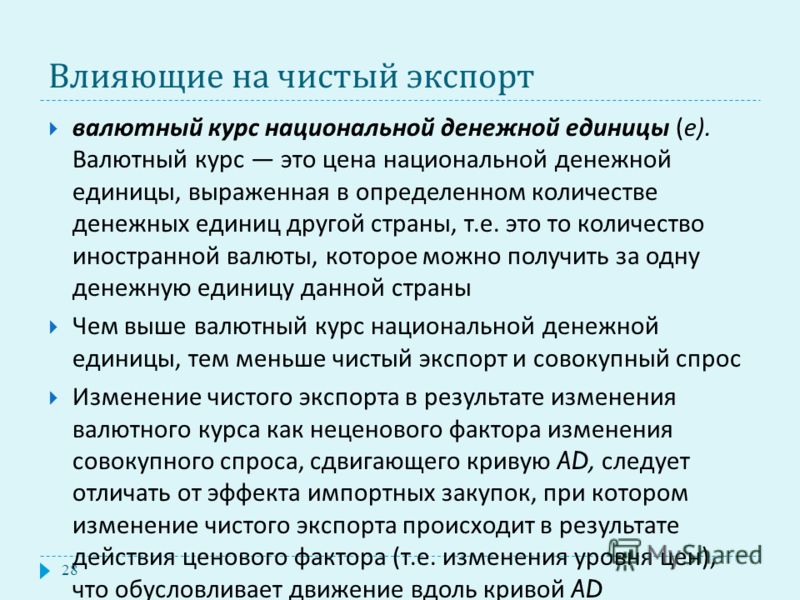

курс влияет на изменение экспорта и импорта.

Так, если курс национальной валюты растет,

это означает, что растет цена национальных

денег и спрос на них увеличивается. Соответственно,

спрос на иностранную валюту уменьшится,

что приведет к сокращению экспорта и

увеличению импорта:

Кроме

того, в случае роста курса национальной

валюты экспорт товаров и услуг

из данной страны становится дорогим,

его конкурентоспособность на мировом

рынке снижается. Этот фактор также

Этот фактор также

приводит к уменьшению экспорта и рост

импорта. Следовательно, при таких условиях

уменьшается чистый экспорт. И наоборот,

снижение курса национальной валюты стимулирует

экспорт и тормозит импорт, чистый экспорт

растет.

Таким

образом, можно сделать вывод о прямой

зависимости между валютным курсом и чистым

экспортом.

Известно,

что чистый экспорт является компонентом

ВВП. Если снижение валютного курса

на внутреннем рынке стимулирует

рост чистого экспорта, это означает,

что такая тенденция курса национальной

валюты при неизменных других условиях

способствует росту ВВП, т.е. экономическому

росту. И наоборот. Однако чистый экспорт,

следовательно, и ВВП, меняются по-разному

в условиях плавающего и фиксированного

валютного курса. Рассмотрим ситуацию

с плавающим валютным курсом.

Обратная

зависимость между экспортом

и валютным курсом объясняет неэффективность

протекционистских мер при

роста курса национальной валюты.

В таком случае протекционистская

сокращение импорта не компенсироваться

ростом экспорта. Чистый экспорт может

даже снизиться, если темпы уменьшения

экспорта превысят темпы сокращения импорта.

Как следствие, протекционизм не приведет

к росту национального дохода при условии

растущего валютного курса.

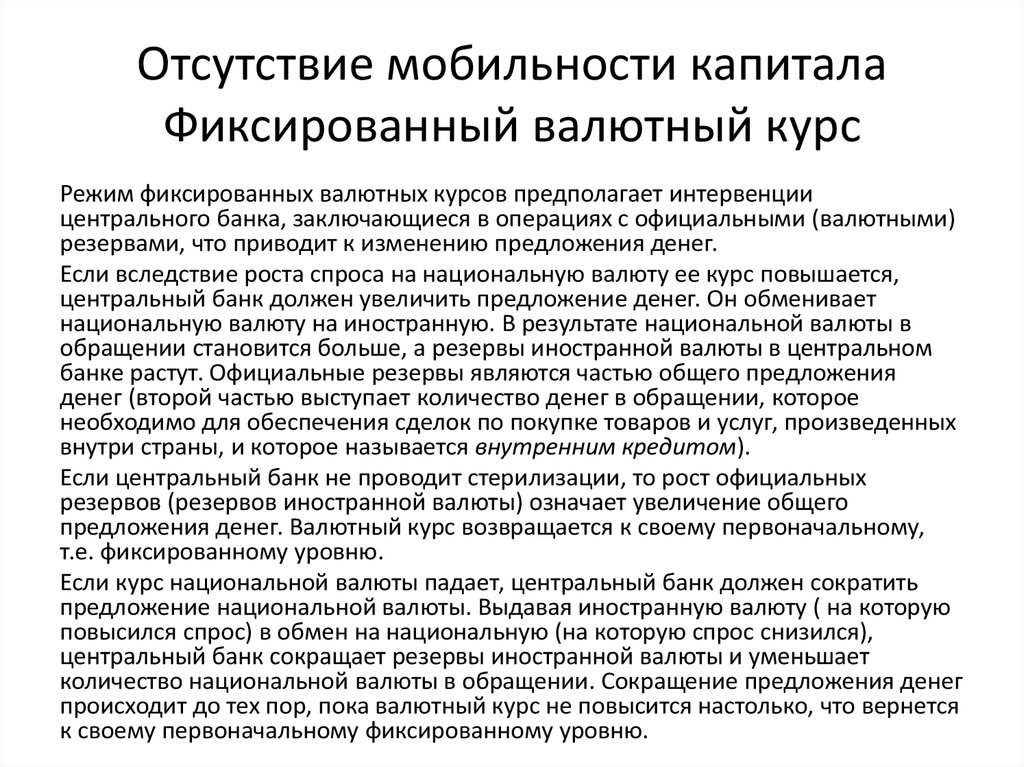

При

условии фиксированного валютного

курса политика протекционизма может

привести к росту ВВП. В данном случае

процесс разворачивается по следующей

схеме. Растущий рыночный курс национальной

валюты повышает спрос на более дешевую

иностранную валюту. Субъекты рынка начинают

скупать и продавать ее Национальному

банку в обмен на внутреннюю валюту по

фиксированному курсу. Это, в свою очередь,

увеличивает предложение национальной

валюты. Так будет продолжаться до тех

пор, пока рыночный и фиксированный курсы

не будут совпадать. В такой экономической

ситуации протекционистских мер искусственно

сокращается импорт. В то же время благодаря

фиксированному валютному курсу экспорт

не меняется. Это означает, что в итоге

Это означает, что в итоге

чистый экспорт увеличивается и обеспечивает

рост национального дохода.

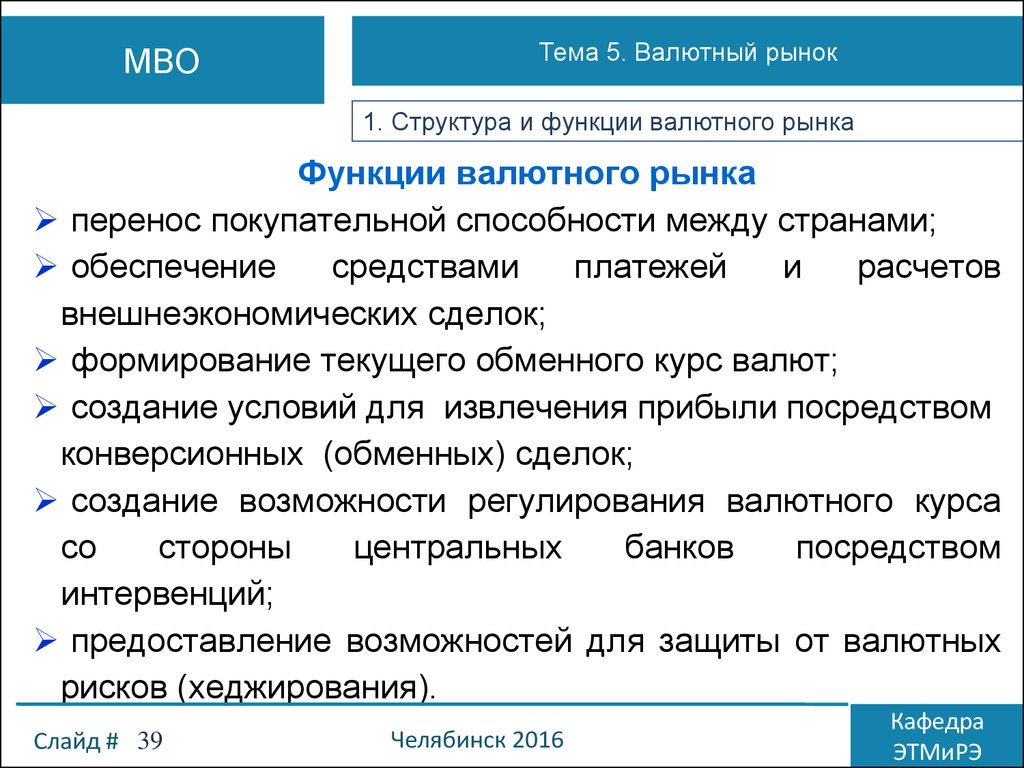

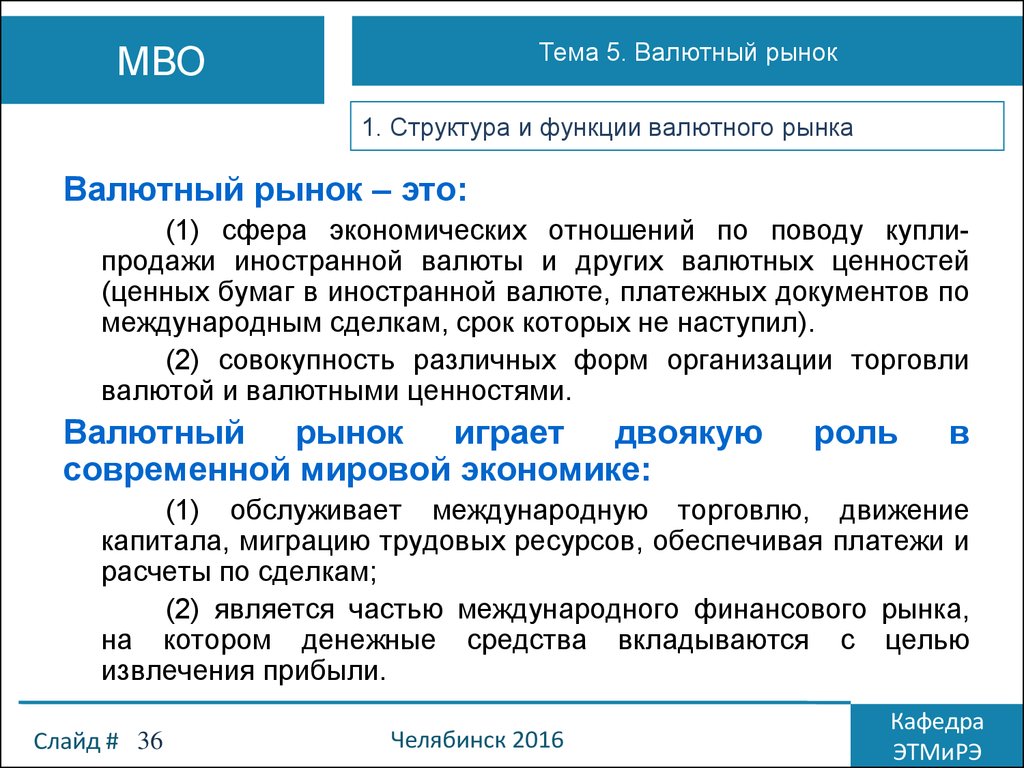

По

своей сущности валютный рынок представляет

собой сферу экономических отношений

по купле-продаже иностранной валюты и

ценных бумаг в иностранной валюте, а также

операций по инвестированию валютного

капитала. Валютный рынок — это конкурентный

рынок, в определенных пределах институционно

регулируемый.

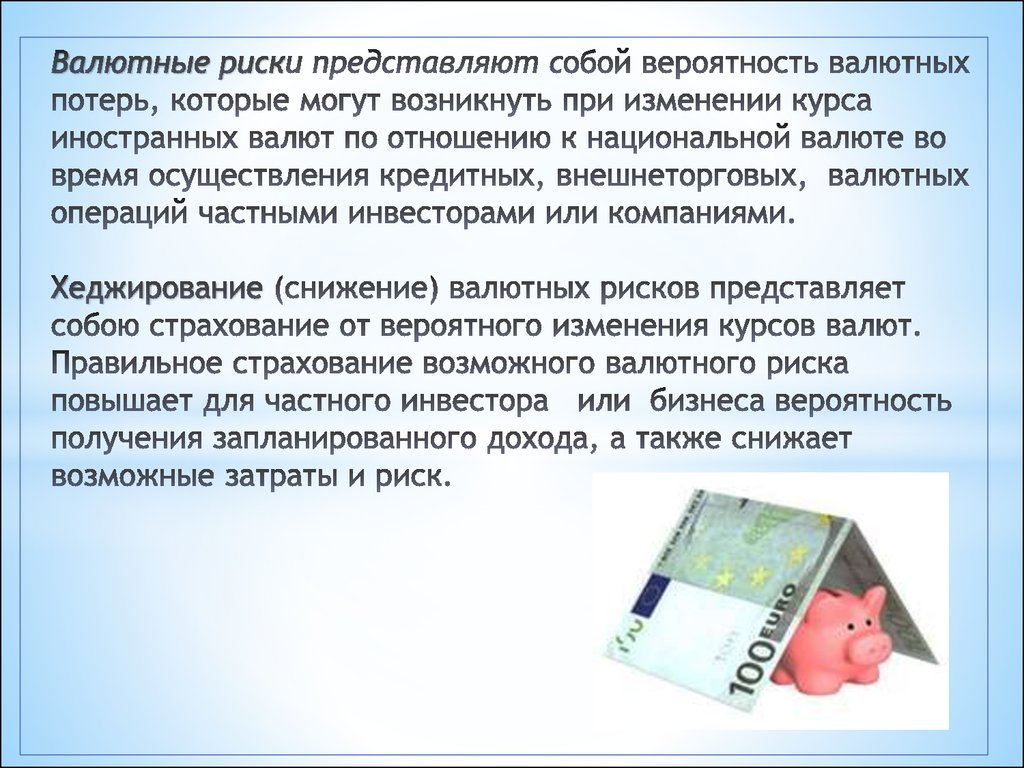

Обменные

операции на нем связанны с валютным риском.

Главным органом валютного регулирования

является Национальный банк, который определяет

сферу и порядок обращения иностранной

валюты, устанавливает коммерческим банкам

максимальные размеры курсового риска

и т.д. Составной частью валютного рынка

является фьючерсный рынок. Валютные фьючерсы

позволяют минимизировать экономический

риск при проведении валютных операций,

то есть осуществить хеджирование валютных

рисков. Дополнительное хеджирование

достигается с помощью опционов.

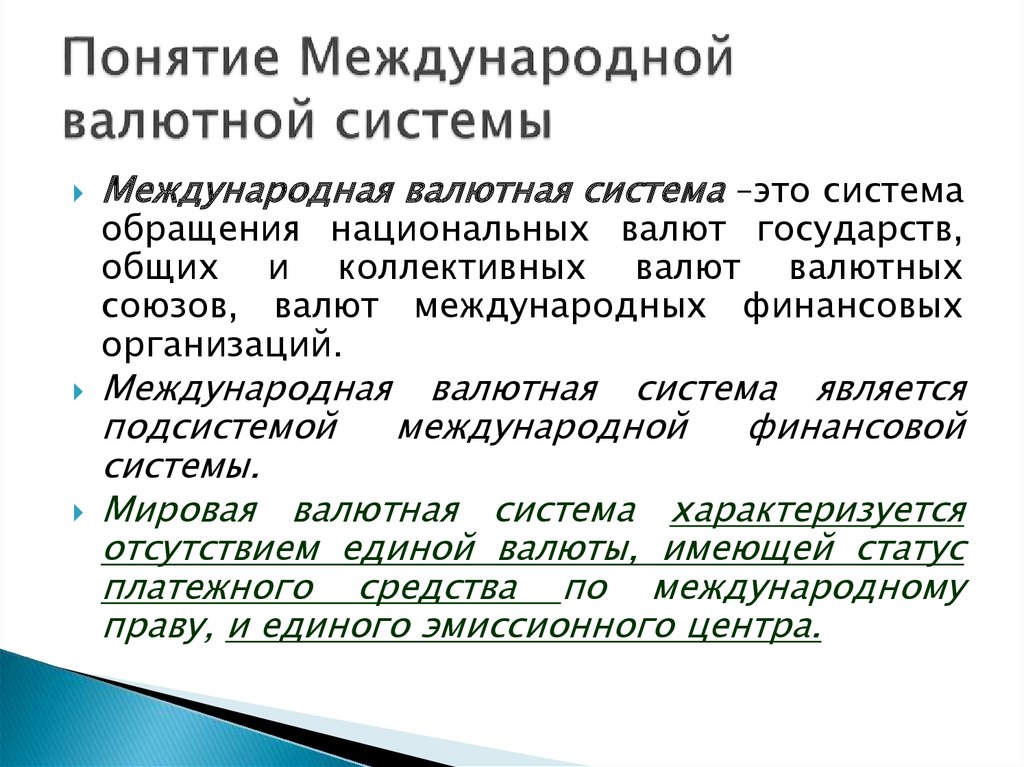

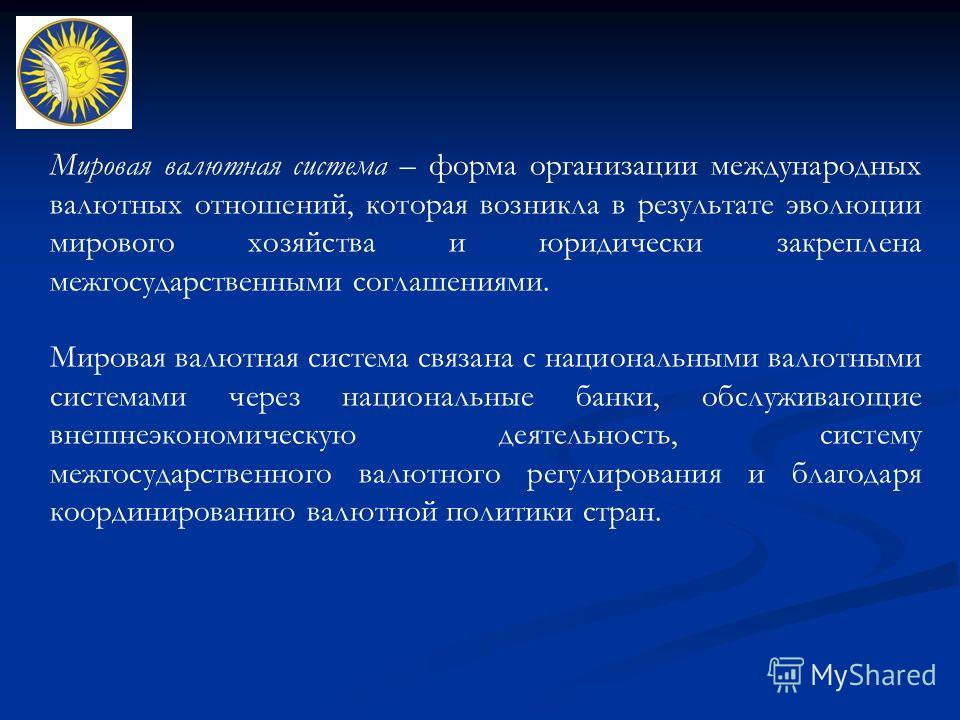

В

процессе развития международных хозяйственных

связей сформировалась международная

валютная система, которая прошла в

своем развитии этапы: золотовалютного

и золотодевизного стандартов, Бреттон-Вудской

и ямайской систем. В созданной в 1977 г.

Европейской валютной системе международным

средством платежа становится ЭКЮ, а с

1999 — евро. Валютный курс как экономическая

категория является ценой денежной единицы

одной страны, выраженной в денежных единицах

других стран. То есть он является формой

мировой цены национальных денег.

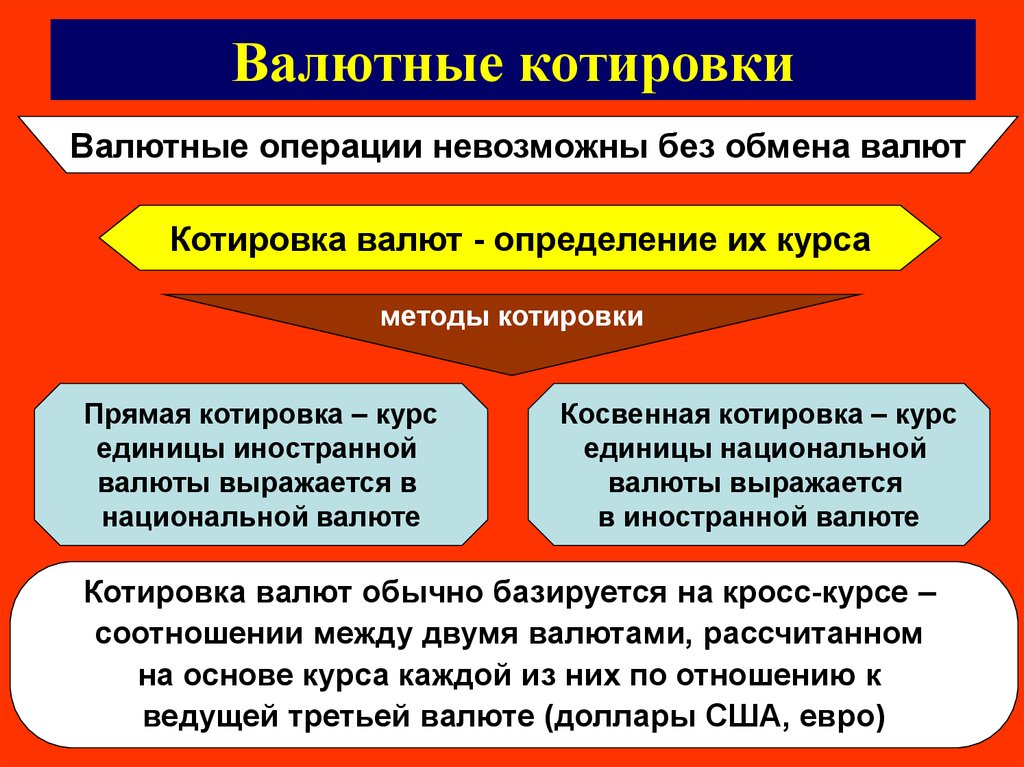

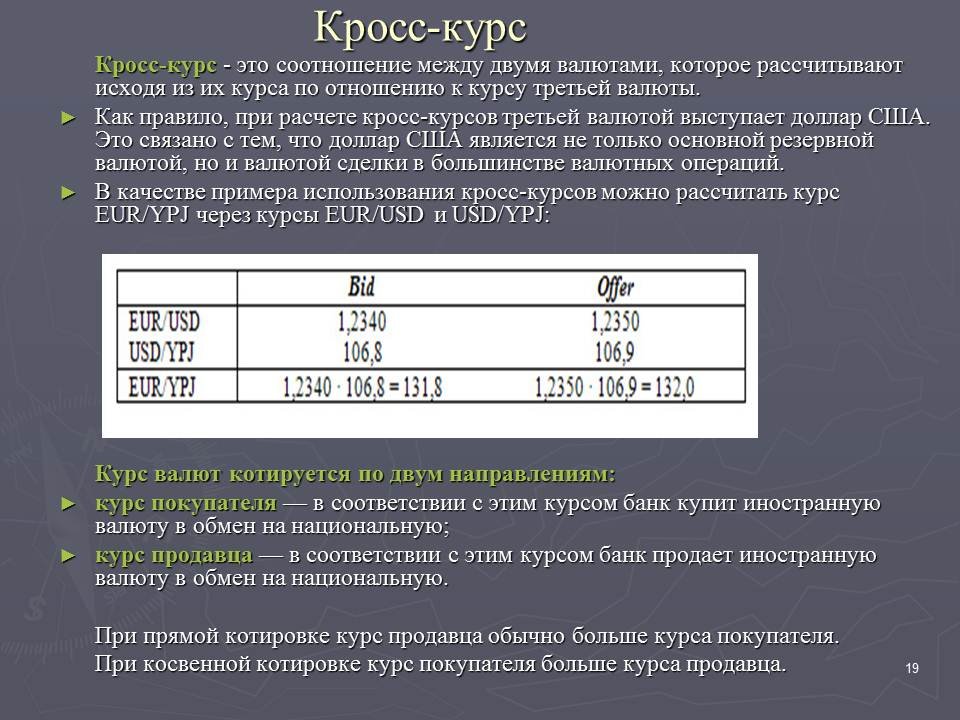

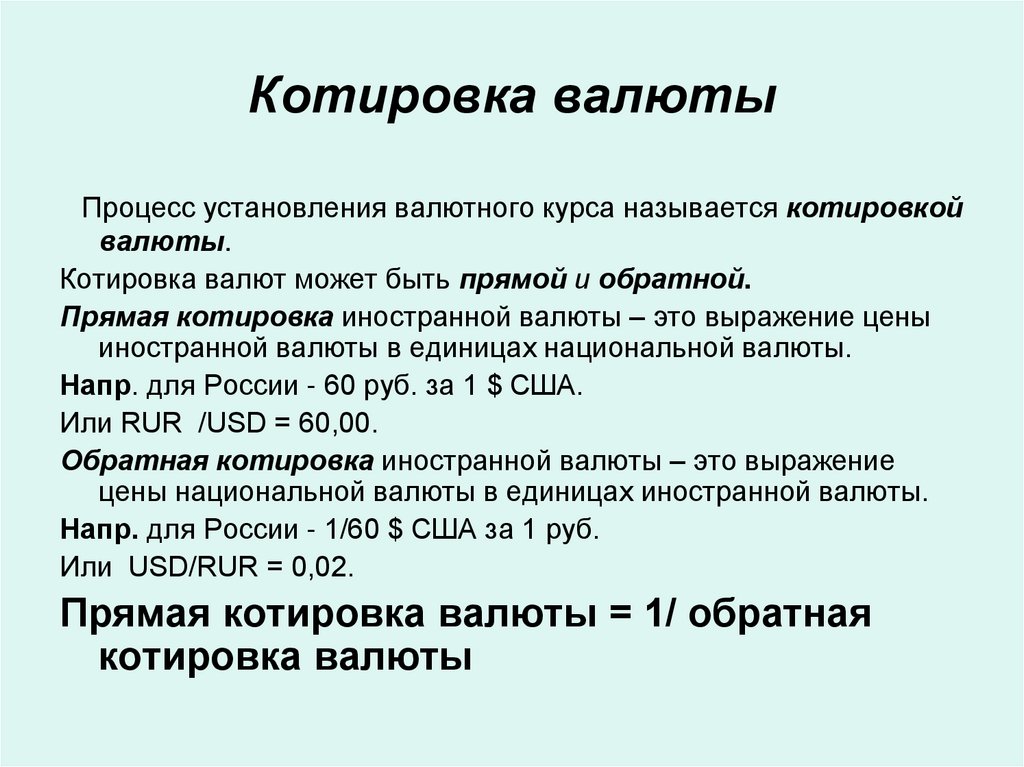

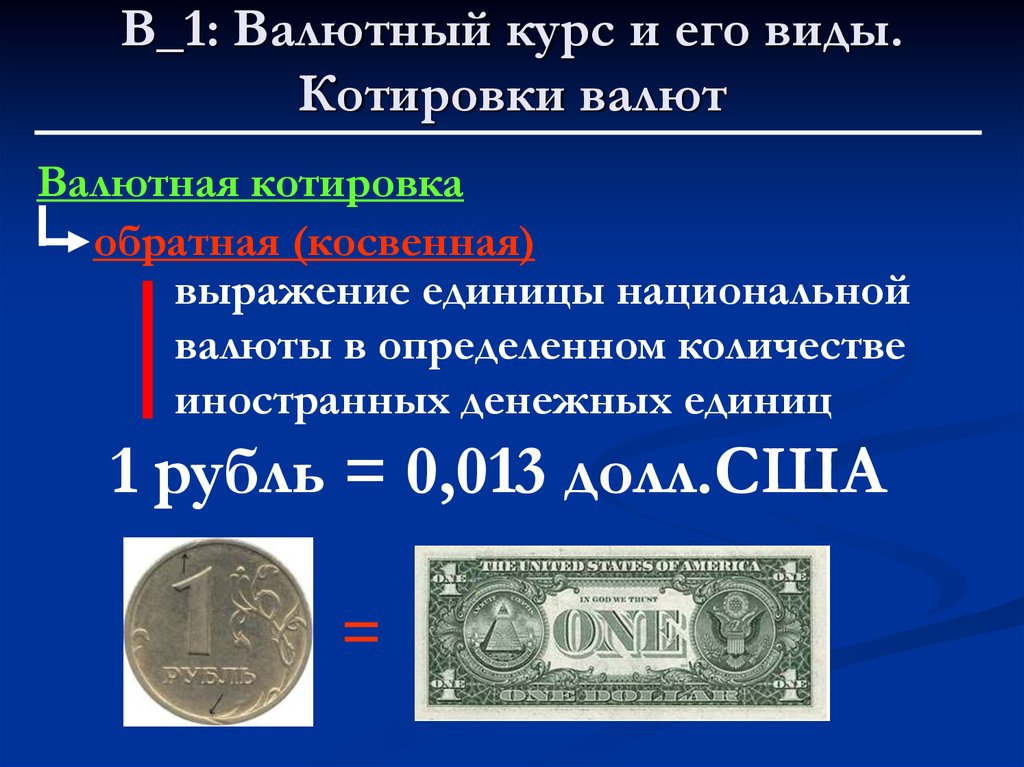

Котировки

валюты — это установление ее курса.

Выделяют прямые и косвенные котировки

валюты. В мировой практике для установления

валютного курса зачастую применяется

прямые котировки. В основе определения

валютных курсов лежит паритет покупательной

способности — соотношение покупательной

способности национальной и иностранной

валют, или, иначе говоря, товарное наполнение

денежных единиц разных стран. В текущем

В текущем

периоде валютный курс отклоняется от

паритета и формируется под влиянием спроса

и предложения на валютном рынке.

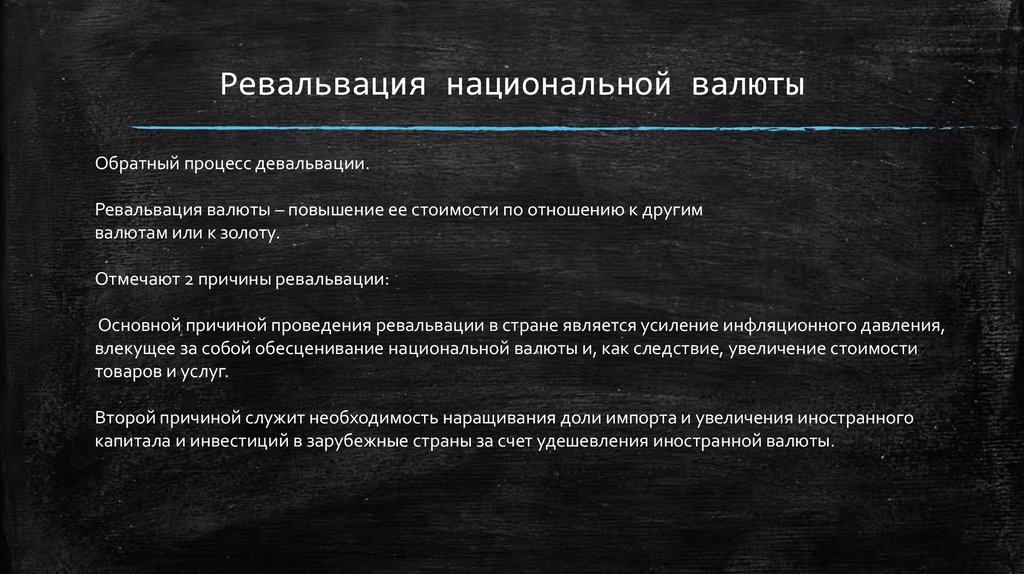

Ревальвация — Энциклопедия по экономике

Распространенный вид валютных операций, связанный с манипулированием сроками расчетов для получения экономических выгод. Оформляется как договоренность сторон, участвующих в контракте, о порядке пересмотра сроков или иных условий сделки, а также при нарушении каких-либо позиций договора одним из партнеров. Операции Л.э.л. широко применяются при предполагаемых резких изменениях валютного курса, особенно при девальвации и ревальвации, при значительных колебаниях процентных ставок, в случа-

[c.148]

Повышение курса национальной или международной (региональной) ва-лютно-денежной единицы по отношению к валютам других стран, международным валютно-денежным единицам. Ревальвация создает для проводящей ее страны возможность дешевле приобретать иностранную валюту, что совпадает с интересами импортеров товаров и экспортеров капитала. [c.295]

[c.295]

Р53 Ревальвация — 295 Р84 Резервуар, нефтяной — 301 [c.475]

Рыночное валютное регулирование и основные меры регулирования валютных отношений. Сущность дисконтной и девизной политики, диверсификация валютных резервов, девальвации и ревальвации валюты, двойного валютного рынка. [c.69]

Однако всеми этими мероприятиями японскому правительству не удалось ослабить давление на иену. Валютный кризис не только не был приостановлен, но еще более углубился. Ревальвация иены привела к ухудшению конкурентоспособности японских товаров на внешних рынках. Тем не менее со второй половины 1972 г. в стране [c.233]

Девальвация 1949 г. была проведена в известной мере под давлением США, которые использовали повышение курса доллара для поощрения экспорта своих капиталов, скупки по дешевке товаров и предприятий в западноевропейских странах и их колониях. С ревальвацией доллара увеличилась долларовая задолженность стран Западной Европы, что усилило их зависимость от США. Повышение курса доллара не отразилось на экспорте США, занимавших монопольное положение на мировых рынках в тот период.

[c.75]

Повышение курса доллара не отразилось на экспорте США, занимавших монопольное положение на мировых рынках в тот период.

[c.75]

Поскольку Устав МВФ допускал лишь разовые девальвации и ревальвации, то в ожидании их усиливались движение горячих денег, спекулятивная игра на понижение курса слабых валют и на повышение курса сильных валют. Межгосударственное валютное регулирование через МВФ оказалось почти безрезультатным. Его кредиты были недостаточны для покрытия даже временного дефицита платежных балансов и поддержки валют. [c.79]

Формы проявления кризиса Бреттонвудской валютной системы валютная лихорадка — перемещение горячих денег, массовая продажа неустойчивых валют в ожидании их девальвации и скупка валют — кандидатов на ревальвацию [c.79]

Девальвация французского франка. Детонатором валютного кризиса послужила валютная спекуляция — игра на понижение курса франка и повышение курса марки ФРГ в ожидании ее ревальвации. Наступление марки на франк сопровождалось политическим давлением Бонна на Париж и отливом капиталов из Франции, в основном в ФРГ, что вызвало сокращение официальных золото-валютных резервов страны (с 6,6 млрд долл. в мае

[c.80]

в мае

[c.80]

Ревальвация марки ФРГ. 24 октября 1969 г. курс марки был повышен на 9,3% (с 4 до 3,66 марки за 1 долл.) и отменен режим плавающего курса. Ревальвация явилась уступкой ФРГ международному финансовому капиталу она способствовала улучшению платежных балансов ее партнеров, так как их валюты были фактически девальвированы. Отлив горячих денег из ФРГ пополнил валютные резервы этих стран. На 20 месяцев на валютных рынках наступило относительное затишье, но причины валютного кризиса не были ликвидированы. [c.81]

США упорно сопротивлялись проведению назревшей девальвации доллара и настаивали на ревальвации валют своих торговых партнеров. В мае 1971 г. была осуществлена ревальвация швейцарского франка и австрийского шиллинга, введен плавающий курс валют ФРГ, Нидерландов, что привело к фактическому обесценению доллара на 6—8%. Скрытая девальвация устраивала США, так как она не отражалась столь губительно на престиже резервной валюты, как официальная. Чтобы сломить сопротивление торговых соперников, США перешли к политике протекционизма. 15 августа 1971 г. были объявлены чрезвычайные меры по спасению доллара прекращен размен долларов на золото для иностранных центральных банков ( золотое эмбарго ), введена дополнительная 10%-ная импортная пошлина. США встали на путь торговой и валютной войны. Наплыв долларов в страны Западной Европы и Японию вызвал массовый переход к плавающим валютным курсам и тем самым спекулятивную атаку их окрепших валют на доллар. Франция ввела двойной валютный рынок по примеру Бельгии, где он функционировал с 1952 г. Страны Западной Европы стали открыто выступать против привилегированного положения доллара в мировой валютной системе.

[c.82]

15 августа 1971 г. были объявлены чрезвычайные меры по спасению доллара прекращен размен долларов на золото для иностранных центральных банков ( золотое эмбарго ), введена дополнительная 10%-ная импортная пошлина. США встали на путь торговой и валютной войны. Наплыв долларов в страны Западной Европы и Японию вызвал массовый переход к плавающим валютным курсам и тем самым спекулятивную атаку их окрепших валют на доллар. Франция ввела двойной валютный рынок по примеру Бельгии, где он функционировал с 1952 г. Страны Западной Европы стали открыто выступать против привилегированного положения доллара в мировой валютной системе.

[c.82]

В феврале — марте 1973 г. валютный кризис вновь обрушился на доллар. Толчком явилась неустойчивость итальянской лиры, что привело к введению в Италии двойного валютного рынка (с 22 января 1973 г. по 22 марта 1974 г.) по примеру Бельгии и Франции. Золотая лихорадка и повышение рыночной цены золота вновь обнажили слабость доллара. Однако в отличие от 1971 г. США не удалось добиться ревальвации валют стран Западной Европы и Японии. 12 февраля 1973 г. была проведена повторная девальвация доллара на 10% и повышена официальная цена золота на 11,1% (с 38 до 42,22 долл. за унцию). Массовая продажа долларов привела к закрытию ведущих валютных рынков (со 2 по 19 марта). Новый консенсус — переход к плавающим валютным курсам с марта 1973 г. — выправил курсовые перекосы и снял напряжение на валютных рынках.

[c.83]

США не удалось добиться ревальвации валют стран Западной Европы и Японии. 12 февраля 1973 г. была проведена повторная девальвация доллара на 10% и повышена официальная цена золота на 11,1% (с 38 до 42,22 долл. за унцию). Массовая продажа долларов привела к закрытию ведущих валютных рынков (со 2 по 19 марта). Новый консенсус — переход к плавающим валютным курсам с марта 1973 г. — выправил курсовые перекосы и снял напряжение на валютных рынках.

[c.83]

Массовые девальвации валют и периодические ревальвации отдельных валют. Сравнение девальваций 60—70-х годов и 1949 г. позволяет выявить их различия по следующим показателям [c.85]

В практике регулирования валютных курсов развивающихся стран часто применяются девальвации и реже — ревальвации. За 80-е — 90-е годы проведено более 80 девальваций. Девальвация нацелена на го, чтобы увеличить выручку экспортеров, выраженную в национальной единице, стимулировать тем самым экспорт и улучшить валютное положение страны. Однако ввиду довольно тяжелого экономического положения большинства развивающихся стран эффект от девальваций зачастую бывает кратковременным и недостаточно сильным. К тому же проведение девальвации требует осуществления целого комплекса сопутствующих мер по оживлению экономики и особенно экспортных отраслей, что для большинства рассматриваемых стран оказывается неразрешимой задачей. Несколько ревальвации было осуществлено нефтедобывающими странами Персидского залива.

[c.120]

К тому же проведение девальвации требует осуществления целого комплекса сопутствующих мер по оживлению экономики и особенно экспортных отраслей, что для большинства рассматриваемых стран оказывается неразрешимой задачей. Несколько ревальвации было осуществлено нефтедобывающими странами Персидского залива.

[c.120]

При активном платежном балансе государственное регулирование направлено на устранение нежелательного чрезмерного активного сальдо. С этой целью рассмотренные выше методы — финансовые, кредитные, валютные и другие, а также ревальвация валют используются для расширения импорта и сдерживания экспорта товаров, увеличения экспорта капиталов (в том числе кредитов и помощи развивающимся странам) и ограничения импорта капиталов. [c.160]

Формы валютной политики. Применяются следующие основные ее формы дисконтная, девизная политика и ее разновидность — валютная интервенция, диверсификация валютных резервов, валютные ограничения, регулирование степени конвертируемости валюты, режима валютного курса, девальвация, ревальвация. [c.184]

[c.184]

Девальвация и ревальвация — традиционные методы валютной политики. Девальвация — снижение курса национальной валюты по отношению к иностранным валютам или международным валютным единицам, ранее и к золоту. Ее объективной основой является завышение официального валютного курса по сравнению с рыночным. Ревальвация — повышение курса национальной валюты по отношению к иностранным валютам или международным счетным валютным единицам, ранее и к золоту. [c.189]

Эволюция понятий девальвации и ревальвации отражает изменения в экономике, в том числе в денежно-кредитной и валютной системах. При золотом стандарте девальвация означала снижение, а ревальвация — повышение государством официального золотого содержания денежной единицы, служила методом не только валютной, но и денежной стабилизации. С крахом золотого стандарта в результате мирового экономического кризиса 1929— 1933 гг. до отмены золотых паритетов в 1976—1978 гг. девальвация и ревальвация сопровождались изменением золотого содержания и курса национальных валют к иностранным валютам. В условиях плавающих валютных курсов они происходят повседневно стихийно на рынке, и лишь периодически законодательно фиксируется официально изменение курсов по отношению к иностранным валютам. Так, с 1979 по 1993 г. в ЕВС 16 раз официально проводились ревальвации и девальвации. Термин де-

[c.189]

В условиях плавающих валютных курсов они происходят повседневно стихийно на рынке, и лишь периодически законодательно фиксируется официально изменение курсов по отношению к иностранным валютам. Так, с 1979 по 1993 г. в ЕВС 16 раз официально проводились ревальвации и девальвации. Термин де-

[c.189]

Валюты иностранных государств, которые не провели девальвацию одновременно с фунтом стерлингов, подорожали. Чтобы определить процент ревальвации валюты, необходимо принять данную валюту за единицу, разделить курсовую разницу на исходный курс и умножить на 100 по формуле [c.190]

Рассмотрим условный расчет потерь и выгод США от фактической ревальвации доллара, вызванной девальвацией фунта стерлингов с точки зрения курсовой разницы. [c.191]

Международный кредит. Американским должникам выгодно расплачиваться по задолженности в фунтах стерлингов, так как им меньше приходится затрачивать долларов на погашение долга при погашении долга в 5 млн ф. ст. выгода равна 2 млн долл. (5 млн ф. ст. умножим на курсовую разницу 0,4). Но американские кредиторы несут убытки, так как получают номинально прежнюю, а реально меньшую сумму в девальвированной валюте при требованиях кредитора США в 10 млн ф. ст. потери составят 4 млн долл. Несут убытки также владельцы наличной девальвированной валюты и стерлинговых счетов. Различаются агрессивные и оборонительные девальвации и ревальвации.

[c.191]

(5 млн ф. ст. умножим на курсовую разницу 0,4). Но американские кредиторы несут убытки, так как получают номинально прежнюю, а реально меньшую сумму в девальвированной валюте при требованиях кредитора США в 10 млн ф. ст. потери составят 4 млн долл. Несут убытки также владельцы наличной девальвированной валюты и стерлинговых счетов. Различаются агрессивные и оборонительные девальвации и ревальвации.

[c.191]

Результаты девальвации и ревальвации зависят от конкретных условий и проявляются через определенное время (лаг), если не противодействуют иные факторы. Так, девальвация доллара в 1971 г. способствовала активизации платежного баланса США лишь в 1973 г., когда было повторное снижение его курса. Валютная политика США, направленная на повышение курса доллара (фактически на 80% в 1980—1984 гг.), принесла им выгоды в виде притока иностранных капиталов и дешевых товаров, что способствовало снижению темпа инфляции. [c.191]

Девальвация способствует росту цен и снижению жизненного уровня трудящихся, а ревальвация — увеличению безработицы в отраслях, которые не выдерживают конкуренции с дешевыми иностранными товарами. Девальвация вызывает обострение конкурентной борьбы между странами. Потери стран Западной Европы от двух девальваций доллара составили около 10 млрд долл. Развивающиеся страны несут убытки от девальваций ведущих валют.

[c.192]

Девальвация вызывает обострение конкурентной борьбы между странами. Потери стран Западной Европы от двух девальваций доллара составили около 10 млрд долл. Развивающиеся страны несут убытки от девальваций ведущих валют.

[c.192]

В валютной политике переплетаются две противоположные тенденции координация действий, поиск совместных путей решения валютных проблем, разногласия в силу стремления каждой страны получить преимущества за счет других, навязать им свою волю. В этой связи периодически вспыхивает валютная война стран за рынки сбыта, сферы приложения капиталов, источники сырья путем различных форм валютной политики. В этой борьбе используются девальвация и ревальвация, множественность режимов валютных курсов, валютная интервенция, валютные ограничения. [c.192]

Регулирование валютного курса путем использования различных режимов — фиксированных, плавающих, множественных, а также путем девальвации и изредка ревальвации. Практикуется множественность валютных курсов. Девальвации валют развивающихся стран часто бывают вынужденными. В частности, снижение курса валюты-лидера развитой страны, к которой прикреплена денежная единица развивающихся стран, автоматически влечет за собой падение и ее курса. Нередко требование о девальвации содержится в стабилизационной программе МВФ. Обычно девальвации валют развивающихся стран малоэффективны в аспекте их влияния на экспорт, так как для расширения экспортного производства необходимы капитальные вложения. Девальвация не сдерживает импорт в силу зависимости от иностранного оборудования и других товаров. К тому же повышение цен импортируемых товаров в связи с девальвацией усиливает инфляцию. Кроме того, резкие колебания плавающего валютного курса снижают положительное влияние его падения на платежный баланс.

[c.208]

В частности, снижение курса валюты-лидера развитой страны, к которой прикреплена денежная единица развивающихся стран, автоматически влечет за собой падение и ее курса. Нередко требование о девальвации содержится в стабилизационной программе МВФ. Обычно девальвации валют развивающихся стран малоэффективны в аспекте их влияния на экспорт, так как для расширения экспортного производства необходимы капитальные вложения. Девальвация не сдерживает импорт в силу зависимости от иностранного оборудования и других товаров. К тому же повышение цен импортируемых товаров в связи с девальвацией усиливает инфляцию. Кроме того, резкие колебания плавающего валютного курса снижают положительное влияние его падения на платежный баланс.

[c.208]

Как определить размер девальвации и ревальвации [c.210]

Каковы потери и выгоды страны от девальвации и ревальвации национальной валюты [c.210]

Ревальвация валют — явление, противоположное девальвации. В условиях действия Бреттон-Вудских соглашений ревальвация означала официально объявленное повышение золотого содержания национальной денежной единицы и соответствующее повышение ее валютного курса по отношению к доллару США. Ревальвация проводится странами при хронически активном сальдо платежного баланса. В послевоенные годы ревальвацию своих валют неоднократно проводили ФРГ, Япония, Швейцария.

[c.470]

Ревальвация проводится странами при хронически активном сальдо платежного баланса. В послевоенные годы ревальвацию своих валют неоднократно проводили ФРГ, Япония, Швейцария.

[c.470]

Охарактеризуйте кратко девальвацию и ревальвацию валют. [c.488]

События 70-х годов привели к кризису Бреттон-Вудской системы, т.е. золотовалютного стандарта, существование которого фактически прекратилось. Свидетельством этому были постоянные девальвации и ревальвации валют повышение спроса на золото падение курсов ценных бумаг снижение международной валютной ликвидности активизация валютных интервенций центральных банков резкие колебания официальных золотовалютных резервов привлечение международных кредитов и средств МВФ для поддержания курсов валют структурные изменения в экономике многих государств и др. [c.714]

Компания, совершающая множество зарубежных операций, может защитить себя от риска регулированием перевода денежных средств (обязательств) между странами. Вы можете сохранять высокое положение в подобной компании в те периоды, когда вы считаете, что германская марка вскоре поднимется в своей стоимости, а французский франк останется на прежнем уровне. У вашей компании есть дочерние фирмы в обеих странах. Французская дочерняя фирма приобретает товаров на приблизительно 100 000 дол. каждый месяц у германской дочерней фирмы. Обычно фактурирование требует оплаты в течение 3 месяцев после поставки товаров. Вместо этого соглашением вы даете французской дочерней фирме указание производить оплату по поставке товаров ввиду вероятной ревальвации германской марки.

[c.747]

У вашей компании есть дочерние фирмы в обеих странах. Французская дочерняя фирма приобретает товаров на приблизительно 100 000 дол. каждый месяц у германской дочерней фирмы. Обычно фактурирование требует оплаты в течение 3 месяцев после поставки товаров. Вместо этого соглашением вы даете французской дочерней фирме указание производить оплату по поставке товаров ввиду вероятной ревальвации германской марки.

[c.747]

ГОЛЛАНДСКИЙ АУКЦИОН — аукцион, в котором торги начинаются с наивысшей ставки и понижаются до тех пор, пока не находится покупатель. ГОРИЗОНТАЛЬНОЕ СЛИЯНИЕ слияние фирм, конкурировавших на одном и том же рынке. ГОРЯЧИЕ ДЕНЬГИ — перемещение больших масс спекулятивных краткосрочных капиталов между странами в поиске более надежного и прибыльного приложения. Толчком к перемещению служат политические и экономические причины, опасения девальвации, ревальвации, введение валютных ограничений. Наплыв Г. д. в какую-либо страну обостряет ее хозяйственное, финансовое положение. ГОСУДАРСТВЕННАЯ ПОМОЩЬ — программы, по которым безвозмездные выплаты и вспомоществования получают те члены общества, чей доход не превышает определенного уровня. ГОСУДАРСТВЕННАЯ ПОШЛИНА — 1. Плата, взимаемая государством (см, таможня) и направляемая в государственный бюджет с импортируемых (ввозная

[c.63]

ГОСУДАРСТВЕННАЯ ПОМОЩЬ — программы, по которым безвозмездные выплаты и вспомоществования получают те члены общества, чей доход не превышает определенного уровня. ГОСУДАРСТВЕННАЯ ПОШЛИНА — 1. Плата, взимаемая государством (см, таможня) и направляемая в государственный бюджет с импортируемых (ввозная

[c.63]

Поиски выхода из валютного кризиса завершились компромиссным Вашингтонским соглашением группы десяти (в Смит-соновском институте) 18 декабря 1971 г. Была достигнута договоренность по следующим пунктам 1) девальвация доллара на 7,89% и повышение официальной цены золота на 8,57% (с 35 до 38 долл. за унцию) 2) ревальвация ряда валют 3) расширение пределов колебаний валютных курсов с +1 до + 2,25% от их паритетов и установление центральных курсов вместо валютных паритетов 4) отмена 10%-ной таможенной по-шлины в США. Но США не взяли обязательства восстановить [c.82]

Влияние валютно-финансовых факторов на платежный баланс. Девальвация обычно поощряет экспорт, а ревальвация стимулирует импорт при прочих равных условиях. Нестабильность мировой валютной системы ухудшает условия международной торговли и расчетов. В ожидании снижения курса национальной валюты происходит смещение сроков платежей по экспорту и импорту импортеры стремятся ускорить платежи, а экспортеры, напротив, задерживают получение вырученной иностранной валюты (политика лидз энд лэгз ). Достаточен небольшой разрыв в сроках международных расчетов, чтобы вызвать значительный отлив капиталов из страны. С введением плавающих курсов возрос риск валютных потерь. Колебания курса ведущих валют, которые используются как валюты цены и платежа, — доллара, фунта стерлингов, марки ФРГ, японской иены — влияют на платежные балансы большинства стран.

[c.154]

Нестабильность мировой валютной системы ухудшает условия международной торговли и расчетов. В ожидании снижения курса национальной валюты происходит смещение сроков платежей по экспорту и импорту импортеры стремятся ускорить платежи, а экспортеры, напротив, задерживают получение вырученной иностранной валюты (политика лидз энд лэгз ). Достаточен небольшой разрыв в сроках международных расчетов, чтобы вызвать значительный отлив капиталов из страны. С введением плавающих курсов возрос риск валютных потерь. Колебания курса ведущих валют, которые используются как валюты цены и платежа, — доллара, фунта стерлингов, марки ФРГ, японской иены — влияют на платежные балансы большинства стран.

[c.154]

Среди срочных сделок спекулятивного характера с иностранной валютой различаются игра на понижение и игра на повышение курса валюты. Если ожидается падение курса валюты, понижатели продают ее по существующему в данный момент форвардному курсу, с тем чтобы через определенный срок поставить покупателям эту валюту, которую они в случае благоприятной для них динамики курса смогут дешево купить на рынке, получив таким образом прибыль в виде курсовой разницы. Если ожидается повышение курса, повышатели скупают валюту на срок в надежде при его наступлении получить ее от продавца по курсу, зафиксированному в момент сделки, и продать эту валюту по более высокому курсу. Подобные сделки обычно заключаются в массовом масштабе в ожидании официальной девальвации или ревальвации.

[c.360]

Если ожидается повышение курса, повышатели скупают валюту на срок в надежде при его наступлении получить ее от продавца по курсу, зафиксированному в момент сделки, и продать эту валюту по более высокому курсу. Подобные сделки обычно заключаются в массовом масштабе в ожидании официальной девальвации или ревальвации.

[c.360]

После первой мировой войны в условиях нестабильности мировой валютной системы валютные риски возросли. При Бреттонвудс-кой системе, основанной на режиме фиксированных валютных курсов и паритетов, валютные риски были обусловлены периодическими официальными девальвациями и ревальвациями. За 1949—1973 гг. было проведено около 500 официальных девальваций и 10 ревальвации. В связи с кризисом Бреттонвудской системы и переходом к плавающим валютным курсам (с марта 1973 г.) и Ямайской валютной системе валютные риски увеличились. [c.403]

Особые затруднения при заполнении формы стратегического плана представляет раздел Предпосылки . Постоянно возникает искушение сделать в разделе 3 оговорку С условием, что дело пойдет . Конечно, так делать нельзя. Не следует также относить к предпосылкам конъюктурные соображения. Однако при определении целей на внешних рынках предпосылкой, безусловно, будет отсутствие девальвации или ревальвации валюты, невведение импортных ограничений и стабильность правительства. Кроме того, предпосылками являются соответствующее развитие международной ситуации, структурные мероприятия в области энергетики и охраны окружающей среды. В любом случае предпосылки должны быть структурными, а не конъюктурными. Формулировка, приведенная в разделе 3 Б рис. 25, находится на грани допустимого для определения предпосылки. Ведь при стратегическом планировании речь идет о том, чтобы продвигать на рынок изделия новых марок с помощью рекламы и мероприятий по стимулированию продаж.

[c.128]

Конечно, так делать нельзя. Не следует также относить к предпосылкам конъюктурные соображения. Однако при определении целей на внешних рынках предпосылкой, безусловно, будет отсутствие девальвации или ревальвации валюты, невведение импортных ограничений и стабильность правительства. Кроме того, предпосылками являются соответствующее развитие международной ситуации, структурные мероприятия в области энергетики и охраны окружающей среды. В любом случае предпосылки должны быть структурными, а не конъюктурными. Формулировка, приведенная в разделе 3 Б рис. 25, находится на грани допустимого для определения предпосылки. Ведь при стратегическом планировании речь идет о том, чтобы продвигать на рынок изделия новых марок с помощью рекламы и мероприятий по стимулированию продаж.

[c.128]

ЛИДЗ ЭНД ЛЭГЗ — распространенный вид операций с иностранной валютой предпринимателей, связанных с манипулированием сроками расчетов в целях получения экономических выгод. Оформляется как договоренность сторон, участвующих в контракте, о порядке пересмотра сроков или иных условий сделки, а также при нарушении позиций договора одним из партнеров. Широко применяется при предполагаемых резких изменениях валютного курса, в особенности при девальвации и ревальвации, значительных колебаниях процентных ставок, усилении неустойчивости валютных позиций сторон, возможном использовании валютных ограничений, фискального режима.

[c.123]

Широко применяется при предполагаемых резких изменениях валютного курса, в особенности при девальвации и ревальвации, значительных колебаниях процентных ставок, усилении неустойчивости валютных позиций сторон, возможном использовании валютных ограничений, фискального режима.

[c.123]

РЕАЛИЗАЦИЯ ЗАЙМА — размещение займа среди тех, кто в нем нуждается. РЕВАЛОРИЗАЦИЯ — повышение стоимости, цены до прежнего уровня. РЕВАЛЬВАЦИЯ — повышение курса нац. или междунар. региональной валютно-денежной единицы по отношению к валютам др. стран, междунар. валютно-де-нежным единицам. В условиях обмена бумажных денег на золото, законодательного определения золотого содержания валюты национальной и валютного курса денежных единиц Р. заключалась в официальном повышении золотого содержания, 13 формальном закреплении мер по стабилизации внутренних цен, создающих предпосылки для повышения покупательной способности денег. Р. создает для соответствующей страны возможность дешевле приобретать иностр. валюту, что совпадает с интересами импортеров товаров и зкспортеров капитала. Согласно принципам валютной системы Бретпюн-Вудской, предполагавшей режим фиксированных валютных паритетов, Р. использовалась в основном для регулирования валютного курса в интересах стран с относительно сильными валютами (ФРГ,

[c.175]

Согласно принципам валютной системы Бретпюн-Вудской, предполагавшей режим фиксированных валютных паритетов, Р. использовалась в основном для регулирования валютного курса в интересах стран с относительно сильными валютами (ФРГ,

[c.175]

ТВЁРДАЯ ВАЛЮТА

СТЕРЛИНГ (sterling) — наименование британского фунта стерлингов при международных операциях, введённое для того, чтобы отличать эту денежную единицу от валют других стран, также использующих фунт как основу своих денежных систем. Прежде большинство стран, широко участвовавших в международной торговле, имели крупные стерлинговые остатки в качестве части своих международных валютных резервов. Однако в настоящее время стерлинг используется как резервный актив исключительно лишь некоторыми действующими и бывшими странами—членами Британского Содружества.

ФУНТ СТЕРЛИНГОВ (pound) — стандартная валютная единица Великобритании и некоторых других стран, в основном членов Британского Содружества. При использовании в международных расчётах британский фунт стерлингов называется стерлингом для того, чтобы отличать его от фунтов других стран, таких как ливанский или египетский фунты.

СТЕРЛИНГОВАЯ ЗОНА (sterling area) — группа стран (в основном бывшие британские колонии), которые прежде привязывали курсы своих национальных валют к курсу британского фунта стерлингов, а в настоящее время используют стерлинг в качестве части своих международных валютных резервов.

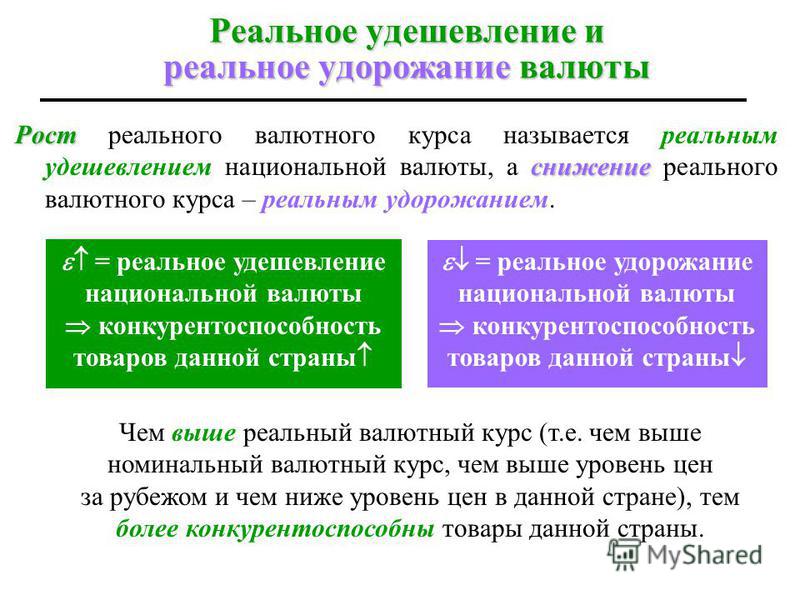

РЕВАЛЬВАЦИЯ 1 (appreciation) — повышение курса одной валюты по отношению к другим валютам при системе плавающих валютных курсов. Повышение стоимости валюты делает импорт (в местной валюте) дешевле, а экспорт (в местной валюте) дороже, тем самым вызывая увеличение импорта и сокращение экспорта и помогая ликвидировать излишек платёжного баланса и избыточное накопление международных валютных резервов.

То, насколько эффективным было повышение курса в ликвидации излишка платёжного баланса, зависит от реакции экспорта и импорта на изменение относительных цен, т. е. от эластичности спроса по цене на экспорт и импорт.

Если спрос неэластичен, то объёмы торговли изменяются ненамного и повышение курса может привести даже к увеличению излишка.

См. модель внутреннего—внешнего равновесия.

РЕВАЛЬВАЦИЯ 2 (revaluation) — административное повышение курса одной валюты по отношению к другим валютам при системе фиксированных валютных курсов. В качестве примера на рис. 103 представлено увеличение стоимости фунта стерлингов по отношению к доллару США с одного фиксированного значения до более высокого. Целью ревальвации является устранение положительного сальдо в платёжном балансе страны и избыточного накопления международных резервов. Ревальвация делает ИМПОРТ более дешёвым (в местной валюте) и ЭКСПОРТ более дорогим (в валюте покупателя), поощряя, таким образом, дополнительный импорт и понижая спрос на экспорт.

Насколько успешным будет осуществление ревальвации для устранения излишка платёжного баланса, зависит от реакции объёма экспорта и импорта на изменение соотношения цен, т.

Кроме того, будет ли «работать» ревальвация для восстановления равновесия платёжного баланса, зависит от ряда факторов, включая реакцию фирм страны и влияние других правительственных мер на протяжении более длительного периода (например, контроль над инфляцией). Что касается делового мира, то ревальвация делает импорт более конкурентным по цене, оказывая давление на внутренних производителей, заставляющее их либо снизить цены, либо положиться на рекламу и продвижение продаж. Точно так же на экспортных рынках: фирма может предпочесть не повышать цену своей продукции, соглашаясь на более низкую прибыль ради сохранения доли рынка.

См. МОДЕЛЬ ВНУТРЕННЕГО—ВНЕШНЕГО РАВНОВЕСИЯ.

ДЕВАЛЬВАЦИЯ 1. (depreciation) — понижение курса наличных денег по отношению к другим валютам при системе плавающих валютных курсов, как это показано на рис. 25а. Девальвация валюты делает импорт (в местной валюте) дороже, а экспорт (в местной валюте) дешевле, тем самым вызывая уменьшение импорта и увеличение экспорта и помогая ликвидировать дефицит платёжного баланса. Так (рис. 25б), если бы обменный курс фунта к доллару упал с 1.60 ф. ст. до 1.40 ф. ст., это позволило бы британским экспортерам снизить цены на свою продукцию на соответствующую величину, повысив, таким образом, свою ценовую конкурентоспособность на американском рынке (хотя они могут не снижать цены на всю величину девальвации, чтобы повысить свою прибыльность или направить больше средств на расширение продаж и т.

Для того, чтобы девальвация «действовала», необходимы следующие три основных условия.

(а) Успешность девальвации зависит от чувствительности объёма экспорта и импорта к изменению относительных цен, т. е. от эластичности спроса по цепе на экспорт и импорт. Если спрос на экспорт и импорт эластичен, то изменение объёмов торговли улучшит платёжеспособный баланс. Равновесие платёжного баланса будет восстановлено, если сумма эластичностей экспорта и импорта больше единицы (условие маршалла— лернера).

(б) Со стороны предложения должны иметься свободные и достаточно мобильные ресурсы, которые можно было бы переключить на отрасли, производящие экспортные и импортозамещающие товары, из других секторов экономики.

(в) В более длительном периоде должен сдерживаться компенсирующий рост внутренних цен. Девальвация приводит к удорожанию импорта базовых товаров (сырья и продуктов питания), что может вызвать рост внутренних производственных затрат и стоимости жизни. Это, в свою очередь, может повысить внутренние цены и номинальную зарплату, создавая тем самым необходимость дальнейшей девальвации для сохранения ценовой конкурентоспособности.

См. равновесие платёжного баланса, модель внутреннего — внешнего равновесия, эластичность предложения по цене. Ср. ревальвация.

ДЕВАЛЬВАЦИЯ 2. (devaluation) — понижение валютного курса валюты по отношению к другим валютам, производимое в административном порядке при системе фиксированного валютного курса. Пример: снижение курса фунта стерлингов по отношению к доллару США с одного фиксированного значения, скажем с 1 ф.

См. МОДЕЛЬ ВНУТРЕННЕГО-ВНЕШНЕГО РАВНОВЕСИЯ.

СИСТЕМА ПОЛЗУЩИХ КУРСОВ См. система плавающих валютных курсов (floating ехchange-rate system)

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Вернуться Координация материалов. Экономическая школа |

Однако система плавающих валютных курсов предполагает приведение в соответствие спроса и предложения данной валюты с помощью ревальвации валютного курса. Ср. мягкая валюта

Однако система плавающих валютных курсов предполагает приведение в соответствие спроса и предложения данной валюты с помощью ревальвации валютного курса. Ср. мягкая валюта

Если же спрос на экспорт и импорт эластичен, то изменение объёмов торговли вызовет снижение излишка, равновесие платёжного баланса будет восстановлено, если сумма эластичностей экспорта и импорта больше единицы (условие маршалла— лернера). Ср. ревальвация 2, девальвация.

Если же спрос на экспорт и импорт эластичен, то изменение объёмов торговли вызовет снижение излишка, равновесие платёжного баланса будет восстановлено, если сумма эластичностей экспорта и импорта больше единицы (условие маршалла— лернера). Ср. ревальвация 2, девальвация. е. эластичности спроса по цене на экспорт и импорт. Если спрос является неэластичным, то объёмы торговли изменятся незначительно, и ревальвация может в действительности увеличить этот излишек. Если же спрос на экспорт и импорт является эластичным, изменение объёмов торговли приведёт к устранению излишков, равновесие платёжного баланса будет восстановлено, если сумма эластичностей для экспорта и импорта больше единицы (условия маршалла —лернера).

е. эластичности спроса по цене на экспорт и импорт. Если спрос является неэластичным, то объёмы торговли изменятся незначительно, и ревальвация может в действительности увеличить этот излишек. Если же спрос на экспорт и импорт является эластичным, изменение объёмов торговли приведёт к устранению излишков, равновесие платёжного баланса будет восстановлено, если сумма эластичностей для экспорта и импорта больше единицы (условия маршалла —лернера). Таким образом, в коротком периоде ревальвация ставит под угрозу текущую прибыльность и рыночное положение фирм, заставляя фирмы уменьшать затраты путём повышения производительности и придавать большее значение дифференциации продукта как способу сохранения конкурентоспособности по отношению к иностранным производителям. Ср. ДЕВАЛЬВАЦИЯ.

Таким образом, в коротком периоде ревальвация ставит под угрозу текущую прибыльность и рыночное положение фирм, заставляя фирмы уменьшать затраты путём повышения производительности и придавать большее значение дифференциации продукта как способу сохранения конкурентоспособности по отношению к иностранным производителям. Ср. ДЕВАЛЬВАЦИЯ. д.). Кроме того, девальвация приводит к повышению стерлинговых цен американских продуктов, импортируемых в Великобританию, делая их тем самым менее конкурентоспособными в отношении цены на внутреннем рынке, чем британские продукты.

д.). Кроме того, девальвация приводит к повышению стерлинговых цен американских продуктов, импортируемых в Великобританию, делая их тем самым менее конкурентоспособными в отношении цены на внутреннем рынке, чем британские продукты. Если в экономике достигнута полная занятость, то внутренний спрос должен быть сокращен и/или переключен дефляционными мерами для осуществления требуемого перелива ресурсов.

Если в экономике достигнута полная занятость, то внутренний спрос должен быть сокращен и/или переключен дефляционными мерами для осуществления требуемого перелива ресурсов. ст. = 3 долл., до другого, 1 ф. ст. = 2 долл., как это показано на рис. 26. Правительство прибегает к девальвации, чтобы добиться уничтожения дефицита платёжного баланса. Девальвация делает импорт (в местной валюте) дороже, тем самым сокращая спрос на импорт, а экспорт (в местной валюте) дешевле, тем самым стимулируя спрос на экспорт. Действенность девальвации, в достижении равновесия платёжного баланса зависит от ряда факторов: восприимчивости экспорта и импорта к изменениям цен, наличия свободных ресурсов для расширения экспорта и замены импорта (что крайне важно в длительном периоде), контроля над инфляцией с целью поддержания темпов роста внутренних цен на одном уровне или ниже темпов инфляции в других странах (подробнее см. Девальвация 1). Девальвация может повлиять на деловой климат несколькими путями, прежде всего созданием для фирм возможностей расширения объёма продаж и повышения прибыльности. Девальвация поднимает цены на импорт, делая импортные продукты менее конкурентоспособными по сравнению с отечественными и поощряя переключение спроса внутренних потребителей на отечественные заменители.

ст. = 3 долл., до другого, 1 ф. ст. = 2 долл., как это показано на рис. 26. Правительство прибегает к девальвации, чтобы добиться уничтожения дефицита платёжного баланса. Девальвация делает импорт (в местной валюте) дороже, тем самым сокращая спрос на импорт, а экспорт (в местной валюте) дешевле, тем самым стимулируя спрос на экспорт. Действенность девальвации, в достижении равновесия платёжного баланса зависит от ряда факторов: восприимчивости экспорта и импорта к изменениям цен, наличия свободных ресурсов для расширения экспорта и замены импорта (что крайне важно в длительном периоде), контроля над инфляцией с целью поддержания темпов роста внутренних цен на одном уровне или ниже темпов инфляции в других странах (подробнее см. Девальвация 1). Девальвация может повлиять на деловой климат несколькими путями, прежде всего созданием для фирм возможностей расширения объёма продаж и повышения прибыльности. Девальвация поднимает цены на импорт, делая импортные продукты менее конкурентоспособными по сравнению с отечественными и поощряя переключение спроса внутренних потребителей на отечественные заменители. Аналогично падение цен на экспорт, как правило, вызывает рост спроса зарубежных потребителей на продукты, экспортируемые из данной страны за счёт снижения спроса на местные продукты и экспорт из других стран. Если бы фунт стерлингов (см. выше) девальвировал на одну треть, это позволило бы британским экспортерам снизить цены на свою продукцию на ту же величину, таким образом повысив свою ценовую конкурентоспособность на американском рынке. Однако они могут и не сокращать цены на всю величину девальвации, чтобы повысить сумму прибыли на единицу выпуска или направить больше средств на рекламу и расширение объёма продаж. Ср. девальвация 1.

Аналогично падение цен на экспорт, как правило, вызывает рост спроса зарубежных потребителей на продукты, экспортируемые из данной страны за счёт снижения спроса на местные продукты и экспорт из других стран. Если бы фунт стерлингов (см. выше) девальвировал на одну треть, это позволило бы британским экспортерам снизить цены на свою продукцию на ту же величину, таким образом повысив свою ценовую конкурентоспособность на американском рынке. Однако они могут и не сокращать цены на всю величину девальвации, чтобы повысить сумму прибыли на единицу выпуска или направить больше средств на рекламу и расширение объёма продаж. Ср. девальвация 1. Например, 1 ф. ст. = 1.90 долл. — поддержание фунта стерлингов на более низком уровне относительно доллара (девальвация), или 1 ф. ст. = 2.10 долл. — поддержание фунта стерлингов на более высоком уровне относительно доллара (ревальвация).

Например, 1 ф. ст. = 1.90 долл. — поддержание фунта стерлингов на более низком уровне относительно доллара (девальвация), или 1 ф. ст. = 2.10 долл. — поддержание фунта стерлингов на более высоком уровне относительно доллара (ревальвация).Международные валютные отношения (стр. 4 из 8)

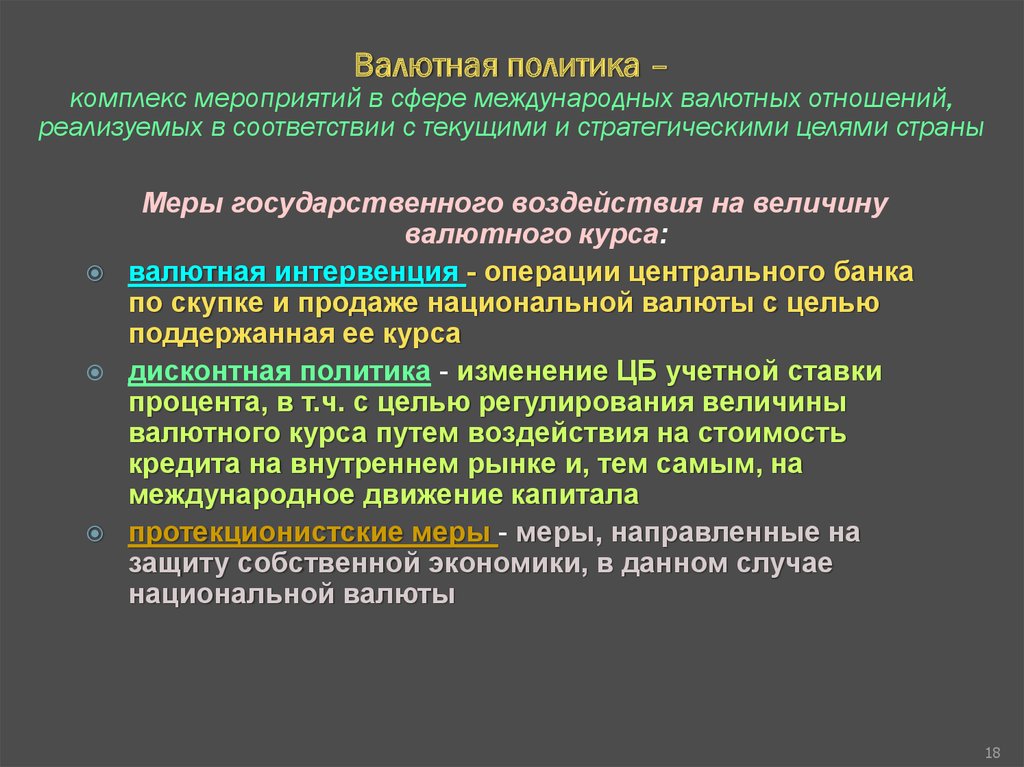

Меры государственного воздействия на величину валютного курса:

— Валютные интервенции;

— Дисконтная политика;

— Протекционные меры.

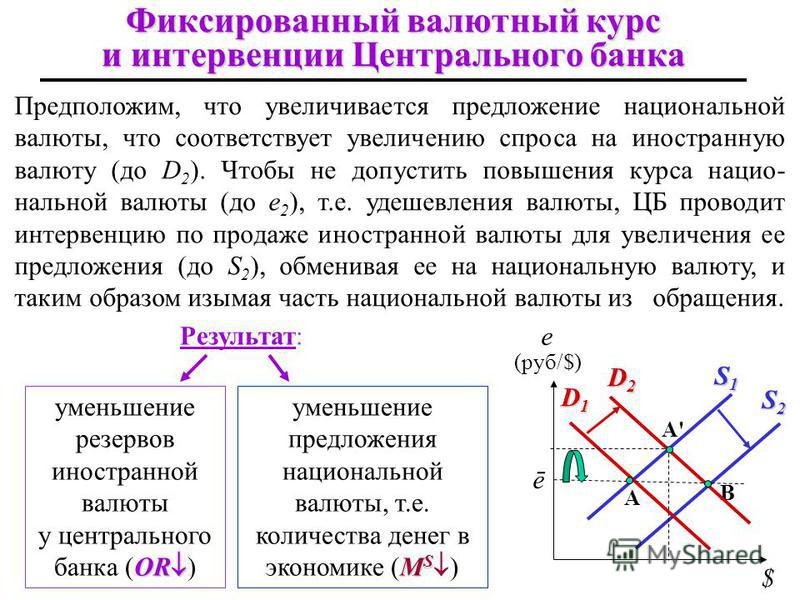

Валютные интервенции

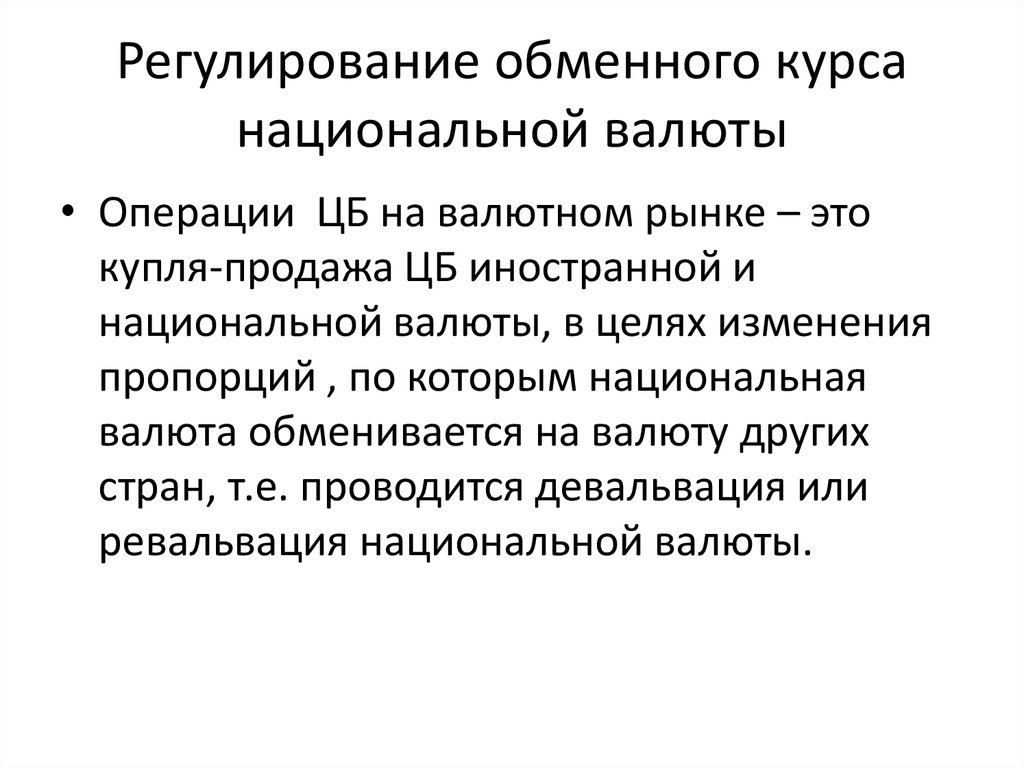

Важнейшим инструментом валютной политики государств являются валютные интервенции – операции центральных банков на валютных рынках по купле-продаже национальной денежной единицы против ведущих иностранных валют.

Цель валютных интервенций – изменение уровня соответствующего валютного курса, баланса активов и пассивов по разным валютам или ожиданий участников валютного рынка. Действие механизма валютных интервенций аналогично проведению товарных интервенций. Для того чтобы повысить курс национальной валюты, центральный банк должен продавать иностранные валюты, скупая национальную. Тем самым уменьшается спрос на иностранную валюту и, как следствие, увеличивается курс национальной валюты. Для того чтобы понизить курс национальной валюты, центральный банк продает национальную валюту, скупая иностранные валюты. Это приводит к повышению курса иностранной валюты и снижению курса национальной валюты.

Для интервенций, как правило, используются официальные валютные резервы, и изменение их уровня может служить показателем масштабов государственного вмешательства в процесс формирования валютных курсов. Масштабы интервенций центрального банка страны являются, как правило, секретной информацией, что отражает стремление властей сохранить конфиденциальность своих действий для того, чтобы обеспечить эффективность осуществляемых мероприятий. Однако многие данные о размере валютных интервенций ЦБ РФ часто публикуются в прессе.

Однако многие данные о размере валютных интервенций ЦБ РФ часто публикуются в прессе.

Официальные интервенции могут проводиться разными методами – на биржах (публично) или на межбанковском рынке (конфиденциально), через брокеров или непосредственно через операции с банками, на срок или с немедленным исполнением. Помимо официальных резервов, источником средств для интервенций могут быть краткосрочные заимствования и операции «своп». Конкретная интервенционная стратегия определяется общей экономической стратегией данного правительства, а также особенностями положения центрального банка на валютном рынке.

Кроме того, официальные валютные интервенции подразделяются на «стерилизованные» и «нестерилизованные». «Стерилизованными» называют интервенции, в ходе которых изменение официальных иностранных нетто-активов компенсируется соответствующими изменениями внутренних активов, т.е. практически отсутствует воздействие на величину официальной «денежной базы». Если же изменение официальных валютных резервов в ходе интервенции ведет к изменению денежной базы, то интервенция является «нестерилизованной».

Чтобы валютные интервенции привели к желаемым результатам по изменению национального валютного курса в долгосрочной перспективе, необходимо:

1. Наличие необходимого количества резервов в центральном банке для проведения валютных интервенций;

2. Доверие участников рынка к долгосрочной политике ЦБ;

3. Изменение фундаментальных экономических показателей, таких, как темп экономического роста, темп инфляции, темп изменения денежной массы.

Дисконтная политика

Это изменение центральным банком учетной ставки, в том числе с целью регулирования величины валютного курса путем воздействия на стоимость кредита на внутреннем рынке и тем самым на международное движение капитала.

В последние десятилетия ее значение для регулирования валютного курса постепенно уменьшается.

Протекционистские меры

Меры, направленные на защиту собственной экономики, в данном случае национальной валюты называются протекционистскими. К ним относятся, в первую очередь, валютные ограничения. Валютные ограничения – законодательное или административное запрещение или регламентация операций резидентов и нерезидентов с валютой или другими валютными ценностями. Видами валютных ограничений являются: валютная блокада; запрет на свободную куплю-продажу иностранной валюты; регулирование международных платежей, движения капиталов, репатриации прибыли, движения золота и ценных бумаг; концентрация в руках государства иностранной валюты и других валютных ценностей.

Валютные ограничения – законодательное или административное запрещение или регламентация операций резидентов и нерезидентов с валютой или другими валютными ценностями. Видами валютных ограничений являются: валютная блокада; запрет на свободную куплю-продажу иностранной валюты; регулирование международных платежей, движения капиталов, репатриации прибыли, движения золота и ценных бумаг; концентрация в руках государства иностранной валюты и других валютных ценностей.

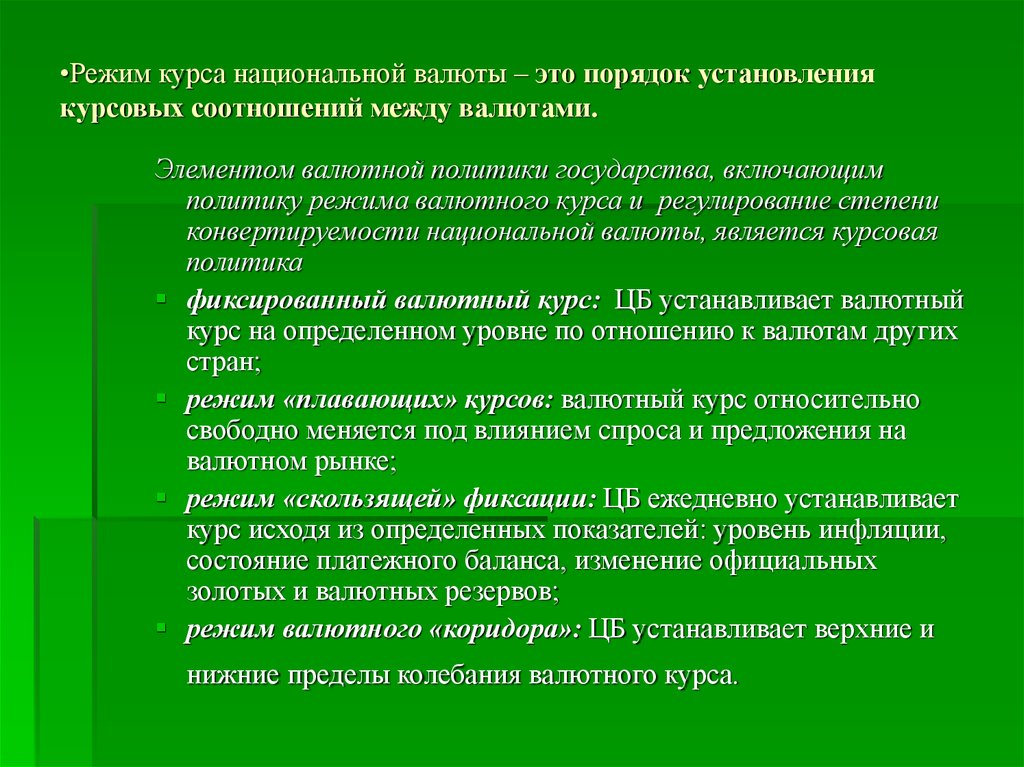

Государство достаточно часто манипулирует величиной валютного курса, используя такие методы, как девальвация и ревальвация.

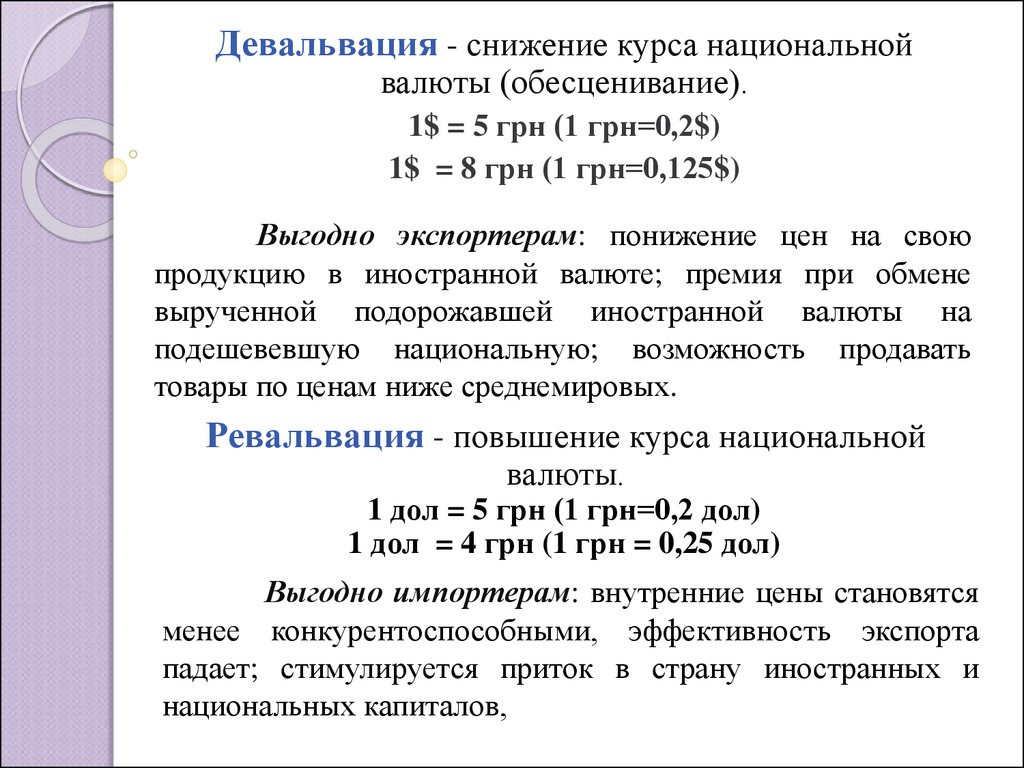

Девальвация – официальное понижение обменного курса национальной валюты (ниже паритетного) по отношению к иностранным валютам.

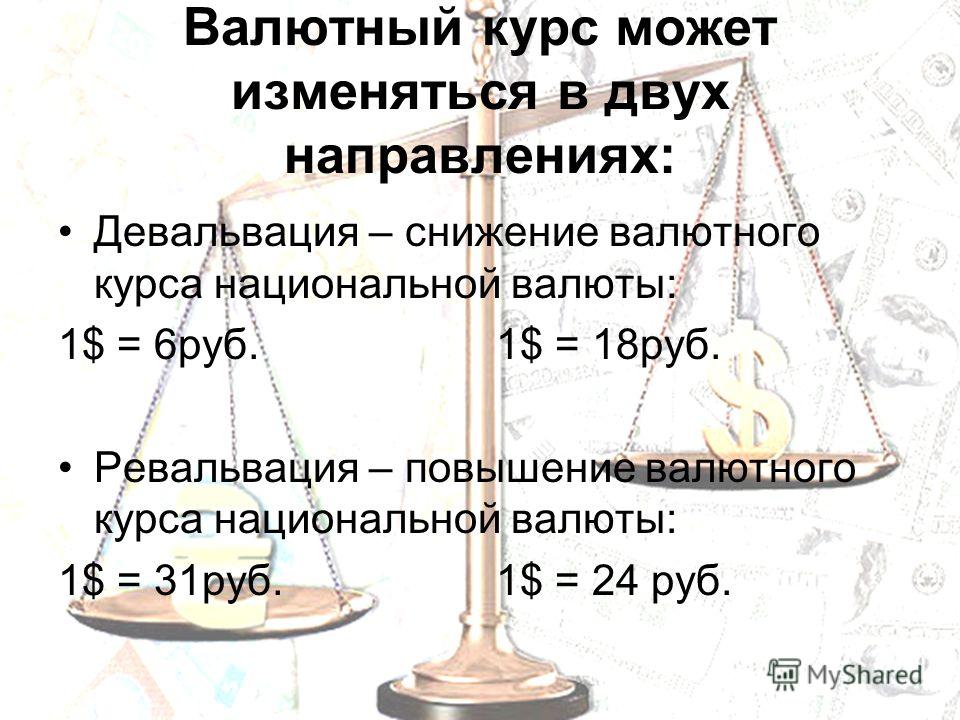

Ревальвация – официальное повышение обменного курса национальной валюты (выше паритетного) по отношению к иностранным валютам.

Паритетный курс рассчитывается на основе сопоставления стоимостей корзин товаров, одинаковых по качественным и количественным характеристикам, в двух странах.

Валютный курс как прямо, так и косвенно влияет на стабильность экономики и макроэкономическое равновесие. Манипулирование валютным курсом может оказать существенное влияние на внешнеторговые операции в стране. Так, например, заниженный курс национальной валюты выгоден экспортерам, а завышенный курс удешевляет импорт.

Валютный рынок Российской федерации находится в стадии формирования. Начало его становления относится к 1986 году, когда валютная монополия государства была разрушена и практически все хозяйствующие субъекты получили право выхода на внешний рынок.

До 1986 года в СССР отсутствовала необходимость в валютном регулировании внешнеэкономической деятельности. Это объяснялось существованием государственной монополии на операции с валютой, которая проявлялась в отсутствии связей между внутренними рынками капитала, товаров и услуг и соответствующими мировыми рынками; полной централизации управления валютными ресурсами государства; минимальном количестве участников внешнеэкономической деятельности. От имени государства на международном рынке выступало несколько крупных внешнеторговых объединений. Валютная выручка от экспорта концентрировалась на счетах Внешторгбанка СССР. Государство в лице Госплана СССР, Минфина СССР и Госбанка СССР осуществляло плановое распределение средств, полученных от привлеченных валютных кредитов и экспортной выручки в соответствии с потребностями регионов и отраслей. Выделение предприятиям валютных средств осуществлялось в строгом соответствии с размером предоставленных им лимитов. Существовало несколько режимов валютного курса рубля к доллару США. Официальный курс рубля к доллару резко отличался от рассчитанного на основе паритета покупательной способности.

От имени государства на международном рынке выступало несколько крупных внешнеторговых объединений. Валютная выручка от экспорта концентрировалась на счетах Внешторгбанка СССР. Государство в лице Госплана СССР, Минфина СССР и Госбанка СССР осуществляло плановое распределение средств, полученных от привлеченных валютных кредитов и экспортной выручки в соответствии с потребностями регионов и отраслей. Выделение предприятиям валютных средств осуществлялось в строгом соответствии с размером предоставленных им лимитов. Существовало несколько режимов валютного курса рубля к доллару США. Официальный курс рубля к доллару резко отличался от рассчитанного на основе паритета покупательной способности.

В 1986 году (с появлением Закона РФ «О государственном предприятии») начинается новый этап в формировании валютного рынка на территории СССР. В соответствии с этим Законом почти все субъекты отечественной экономики получили право выхода на внешний рынок. Начался процесс децентрализации внешнеэкономической деятельности. В это время валютные поступления от экспорта делились в определенных пропорциях между государством и непосредственными производителями экспортной продукции: 20% валютной выручки оставалось в пользовании предприятия, 80% продавалось государству по фиксированному курсу. Следует отметить, что в этот период отсутствовал специальный орган валютного регулирования, не был принят закон, регулирующий валютные операции на территории СССР. Источником валютного законодательства служили решения Совета Министров СССР, а также издаваемые в их развитие нормативные акты министерств и ведомств.

В это время валютные поступления от экспорта делились в определенных пропорциях между государством и непосредственными производителями экспортной продукции: 20% валютной выручки оставалось в пользовании предприятия, 80% продавалось государству по фиксированному курсу. Следует отметить, что в этот период отсутствовал специальный орган валютного регулирования, не был принят закон, регулирующий валютные операции на территории СССР. Источником валютного законодательства служили решения Совета Министров СССР, а также издаваемые в их развитие нормативные акты министерств и ведомств.

В 1989 году впервые появился официально признанный валютный рынок в форме валютных аукционов Внешэкономбанка СССР. Валютные аукционы были организованны на основе конкурса заявок на покупку-продажу иностранной валюты предприятий и организаций, имеющих счета во Внешторгбанке. В ходе аукционов устанавливался текущий рыночный курс рубля к доллару. В этот период валютный рынок не играл значительной роли в экономике страны.

Период децентрализации внешнеэкономической деятельности, характеризующийся почти полным отсутствием государственного регулирования и контроля за движением валютных средств, закончился к 1991 году, когда был принят Закон СССР «О валютном регулировании». Впервые в юридическую практику были введены такие понятия, как валюта СССР, иностранная валюта, валютные ценности, текущие операции с валютой и др. В этот период получают бурное развитие валютные биржи, активно формируется инфраструктура валютного рынка. С распадом СССР и образованием Российской Федерации потребовалась корректировка данного Закона с учетом особенностей валютного рынка РФ и необходимости проведения ею самостоятельной экономической политики, в том числе и валютной.

Вступление в силу закона РФ «О валютном регулировании и валютном контроле» в ноябре 1992 года открыло новый этап валютного регулирования в России. В апреле 1992 года Российская Федерация вступила в МВФ и, следовательно, вышла на международный валютный рынок. В дальнейшем совершенствование валютного регулирования идет по пути ужесточения и централизации контроля за ведением валютных операций субъектами валютного рынка Российской Федерации.

В дальнейшем совершенствование валютного регулирования идет по пути ужесточения и централизации контроля за ведением валютных операций субъектами валютного рынка Российской Федерации.

Недавнее повышение курса доллара США вряд ли окажет большое влияние на внутреннюю инфляцию

С мая 2021 года курс доллара США укрепился более чем на 8,5 процента, что вызывает вопросы о потенциальном воздействии на внутреннюю инфляцию. Если счета за импорт выставляются в иностранной валюте, то сильный доллар может снизить цены на импорт и, следовательно, внутреннюю инфляцию. Однако счета-фактуры импорта США почти полностью выставляются в долларах США, что ослабляет этот эффект. Мы обнаружили, что недавнее укрепление доллара США оказывает незначительное влияние на внутреннюю инфляцию, измеряемую базовым индексом цен для расходов на личное потребление.

- Экономический вестник

- Международный

- Инфляция

по:

Johannes Matschke and Sai A. Sattiraju

Sattiraju

Загрузить статью

С мая 2021 года доллар США укрепился более чем на 8,5%. с 2021 года отчетливо видно, поскольку с 2021 года индекс почти непрерывно рос. Однако недавнее увеличение индекса намного меньше, чем увеличение в 2013–2015 годах, период, когда доллар укреплялся из-за слабых темпов роста на развивающихся рынках и в Европе. .

График 1: Недавнее укрепление доллара США было скромным

Источники: Совет управляющих Федеральной резервной системы, Тихоокеанская служба обменных курсов и расчеты авторов.

Некоторые новостные агентства и политики предполагают, что недавнее укрепление доллара может помочь смягчить инфляционное давление в Соединенных Штатах (Ngo 2022; Lynch 2022). Влияние повышения курса на внутреннюю инфляцию в значительной степени зависит от того, как выставляется счет на импорт в США. Если счета за импорт выставляются в иностранной валюте, то сильный доллар действительно снизит цену импорта в долларах США, тем самым снизив инфляцию. Однако Соединенные Штаты выставляют счета более чем на 95 процентов своего импорта в долларах США (Голдберг и Тилле, 2008 г.; Боз и др., 2022 г.). Таким образом, изменения стоимости доллара США не оказывают непосредственного воздействия на цены импорта. Вместо этого эффекты проявляются со временем, поскольку производители постепенно корректируют свои цены.

Однако Соединенные Штаты выставляют счета более чем на 95 процентов своего импорта в долларах США (Голдберг и Тилле, 2008 г.; Боз и др., 2022 г.). Таким образом, изменения стоимости доллара США не оказывают непосредственного воздействия на цены импорта. Вместо этого эффекты проявляются со временем, поскольку производители постепенно корректируют свои цены.

Чтобы проиллюстрировать влияние обменных курсов на внутреннюю инфляцию, на диаграмме 2 показана базовая инфляция PCE в годовом исчислении (синяя линия), а также вклад взвешенных по торговле колебаний обменного курса (оранжевые столбцы) и вклад импортных цен. в долларах США (без учета цен на продукты питания и энергоносители, зеленая линия). _ Впечатляют два узора. Во-первых, внутреннее инфляционное давление имеет тенденцию к снижению всякий раз, когда растет доллар США. В течение 2013–2015 годов доллар укрепился примерно на 25 процентов, что обеспечило значительное отложенное торможение базовой инфляции PCE на 0,53 процентных пункта к концу 2015 года. Однако более сдержанное укрепление доллара США подразумевает более скромное сдерживание инфляции. В частности, наши расчеты показывают, что недавнее укрепление доллара США снизило инфляцию всего на 0,16 процентных пункта в годовом исчислении по состоянию на июнь 2022 года, хотя эффект, вероятно, усилится во второй половине 2022 года, поскольку компании постепенно корректируют цены. Во-вторых, связь между ценами на импорт и обменными курсами, по-видимому, прервалась в начале 2020 года. Хотя на протяжении большей части последнего десятилетия влияние цен на импорт и обменных курсов изменялось вместе, в последние два года цены на импорт, по-видимому, в первую очередь определялись дисбалансом между растущим спросом на импортные товары и нарушенным предложением. Таким образом, цены на импорт выросли (что положительно повлияло на инфляцию), несмотря на то, что доллар США укрепился (что отрицательно повлияло на инфляцию).

Однако более сдержанное укрепление доллара США подразумевает более скромное сдерживание инфляции. В частности, наши расчеты показывают, что недавнее укрепление доллара США снизило инфляцию всего на 0,16 процентных пункта в годовом исчислении по состоянию на июнь 2022 года, хотя эффект, вероятно, усилится во второй половине 2022 года, поскольку компании постепенно корректируют цены. Во-вторых, связь между ценами на импорт и обменными курсами, по-видимому, прервалась в начале 2020 года. Хотя на протяжении большей части последнего десятилетия влияние цен на импорт и обменных курсов изменялось вместе, в последние два года цены на импорт, по-видимому, в первую очередь определялись дисбалансом между растущим спросом на импортные товары и нарушенным предложением. Таким образом, цены на импорт выросли (что положительно повлияло на инфляцию), несмотря на то, что доллар США укрепился (что отрицательно повлияло на инфляцию).

Диаграмма 2. Текущее повышение курса доллара США оказывает незначительное влияние на базовую инфляцию PCE

Источники: Бюро экономического анализа США (БЭА), Бюро статистики труда США (BLS), Совет управляющих Федеральной резервной системы, Тихоокеанская служба обменных курсов и расчеты авторов.

Хотя недавнее повышение курса доллара до сих пор оказывало лишь незначительное сдерживающее воздействие на инфляцию, будущие колебания обменного курса могут изменить эту траекторию. На диаграмме 3 показано, как три возможных сценария обменного курса могут повлиять на вклад в основной капитал PCE. Сценарий «без изменений» (зеленая пунктирная линия) предполагает, что взвешенный по торговле обменный курс останется неизменным в течение оставшейся части 2022 г. и в 2023 г. Сценарий «повышения курса» (оранжевая пунктирная линия) предполагает, что доллар США продолжает умеренно укрепляться на 5 процентов до конца 2023 года, что отражает потенциально увеличивающуюся разницу в процентных ставках или дальнейшее расхождение в экономических перспективах между Соединенными Штатами и основными торговыми партнерами. Наконец, сценарий «обесценивания» (фиолетовая пунктирная линия) предполагает, что доллар США обесценивается на 2,9процентов до конца 2023 года, который мы получаем из контрольного показателя по паритету покупательной способности. _

_

Диаграмма 3. Значительное влияние обменного курса на базовую инфляцию PCE маловероятно в 2022/2023 гг.

Источники: BLS, Совет управляющих Федеральной резервной системы, Тихоокеанская служба обменных курсов и расчеты авторов.

Несмотря на то, что вклад в базовую инфляцию PCE несколько различается, общее влияние на внутреннюю инфляцию остается небольшим во всех трех сценариях. Прогноз для сценария «без изменений» (зеленая пунктирная линия) подчеркивает запоздалую реакцию цен импорта на колебания обменного курса: без дальнейшего укрепления пиковый эффект недавнего укрепления доллара не будет достигнут до начала 2023 года. Даже тогда недавнее повышение лишь незначительно снизит инфляцию на 0,26 процентных пункта в годовом исчислении. Напротив, если доллар США укрепится еще на 5 процентов (оранжевая пунктирная линия), пиковое торможение базовой инфляции PCE материализуется несколько позже. Однако эффект все еще невелик и составляет около 0,33 процентных пункта в годовом исчислении; для значительного сдерживания внутренней инфляции потребуется гораздо более значительное укрепление. Наконец, прогноз для сценария «обесценивания» (фиолетовая пунктирная линия) предполагает, что, если доллар обесценится на основе нашего контрольного показателя покупательной способности, базовая инфляция PCE снизится на 0,23 процентных пункта к концу 2022 года. В ноябре 2023 года обесценение затем начнется рост внутренней инфляции; однако этот эффект должен быть едва заметен.

Однако эффект все еще невелик и составляет около 0,33 процентных пункта в годовом исчислении; для значительного сдерживания внутренней инфляции потребуется гораздо более значительное укрепление. Наконец, прогноз для сценария «обесценивания» (фиолетовая пунктирная линия) предполагает, что, если доллар обесценится на основе нашего контрольного показателя покупательной способности, базовая инфляция PCE снизится на 0,23 процентных пункта к концу 2022 года. В ноябре 2023 года обесценение затем начнется рост внутренней инфляции; однако этот эффект должен быть едва заметен.

В целом, наш анализ дает представление о том, как динамика обменного курса влияет на внутреннюю инфляцию. В последние месяцы новостные агентства и политики утверждали, что укрепление доллара США может снизить инфляцию. Наш анализ показывает, что этот эффект может быть относительно скромным, если только повышение не будет существенным, как это было во время эпизода 2013–2015 годов. Даже если обменный курс продолжит умеренно повышаться, мы не ожидаем значительного замедления внутренней базовой инфляции. Кроме того, за последние два года цены на импорт и обменные курсы изменились в противоположном направлении, что позволяет предположить, что текущие цены на импорт в первую очередь обусловлены дисбалансом между высоким спросом на импорт и сокращением предложения из-за COVID-19.ограничения и перебои в производстве.

Кроме того, за последние два года цены на импорт и обменные курсы изменились в противоположном направлении, что позволяет предположить, что текущие цены на импорт в первую очередь обусловлены дисбалансом между высоким спросом на импорт и сокращением предложения из-за COVID-19.ограничения и перебои в производстве.

Скачать материалы

Файл zipData.

Примечания

- 1

Влияние колебаний обменного курса на внутреннюю инфляцию зависит от двух факторов: доли расходов на импортные товары и чувствительности импортных цен в долларах США к колебаниям обменного курса. Что касается первого, потребители тратят 10,2% своей корзины основных расходов на личное потребление (PCE) на импорт (Hale and others 2019).). Что касается последнего, мы оцениваем модель линейной регрессии с ежемесячными ценами на импорт (за исключением продуктов питания и энергии) в качестве зависимой переменной и 12 лагами взвешенного по торговле обменного курса в качестве независимых переменных.

Чтобы рассчитать вклад в базовую PCE, мы вводим фактические (или прогнозируемые) взвешенные по торговле обменные курсы в статистическую модель и рассчитываем гипотетическую цену импорта, которая обусловлена исключительно колебаниями обменного курса. В дальнейшем переводим полученный ряд в темпы роста и умножаем их на 0,102.

Чтобы рассчитать вклад в базовую PCE, мы вводим фактические (или прогнозируемые) взвешенные по торговле обменные курсы в статистическую модель и рассчитываем гипотетическую цену импорта, которая обусловлена исключительно колебаниями обменного курса. В дальнейшем переводим полученный ряд в темпы роста и умножаем их на 0,102. - 2