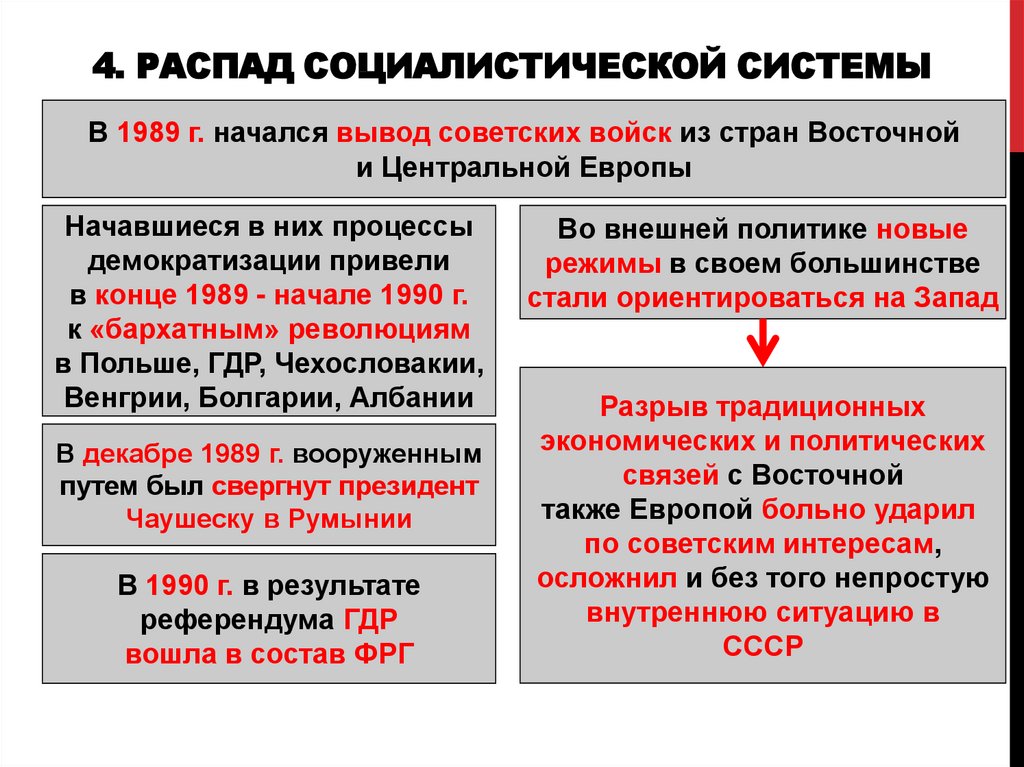

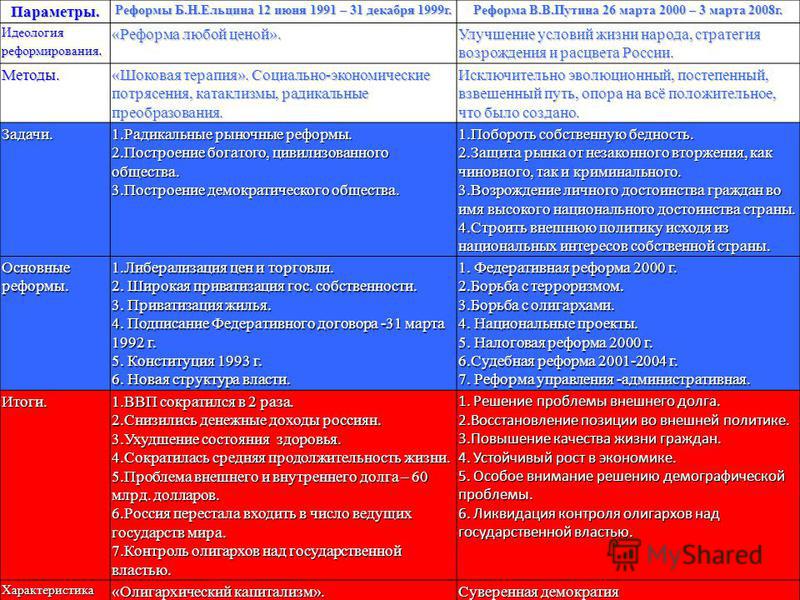

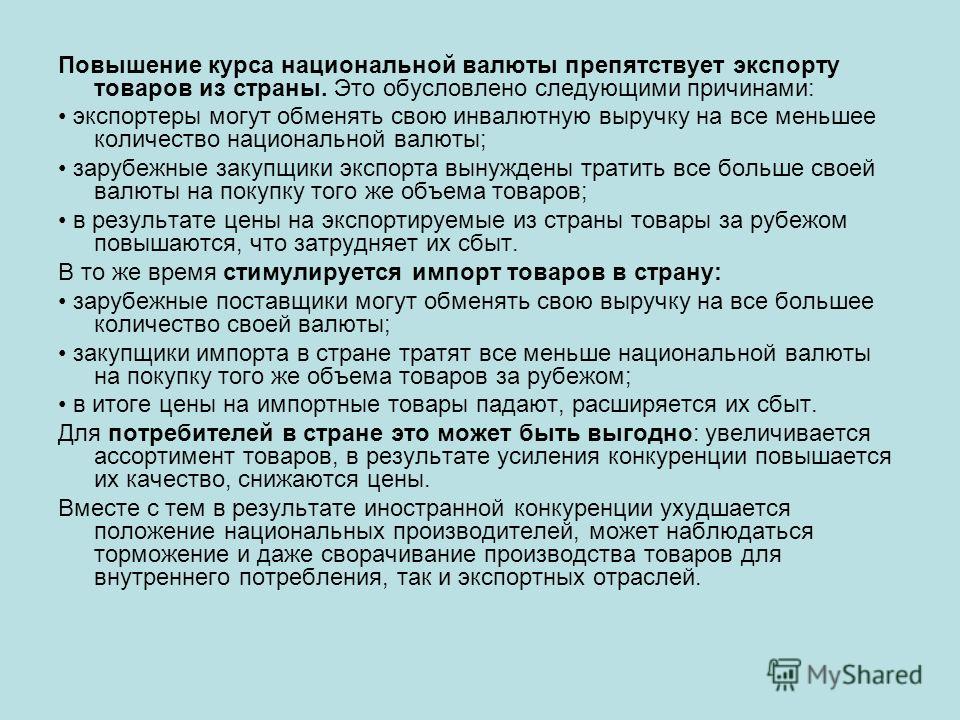

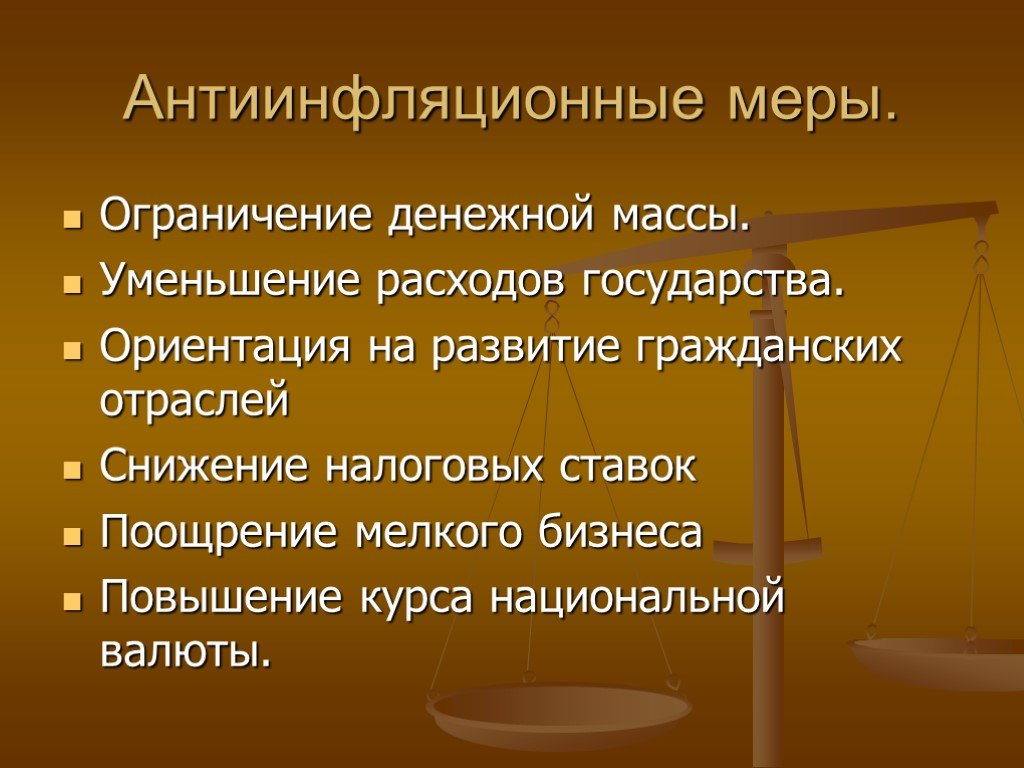

Содержание

Правление Центрального банка на состоявшемся 9 июня 2022 года заседании приняло решение о снижении основной ставки на 1 процентный пункт до 16% годовых

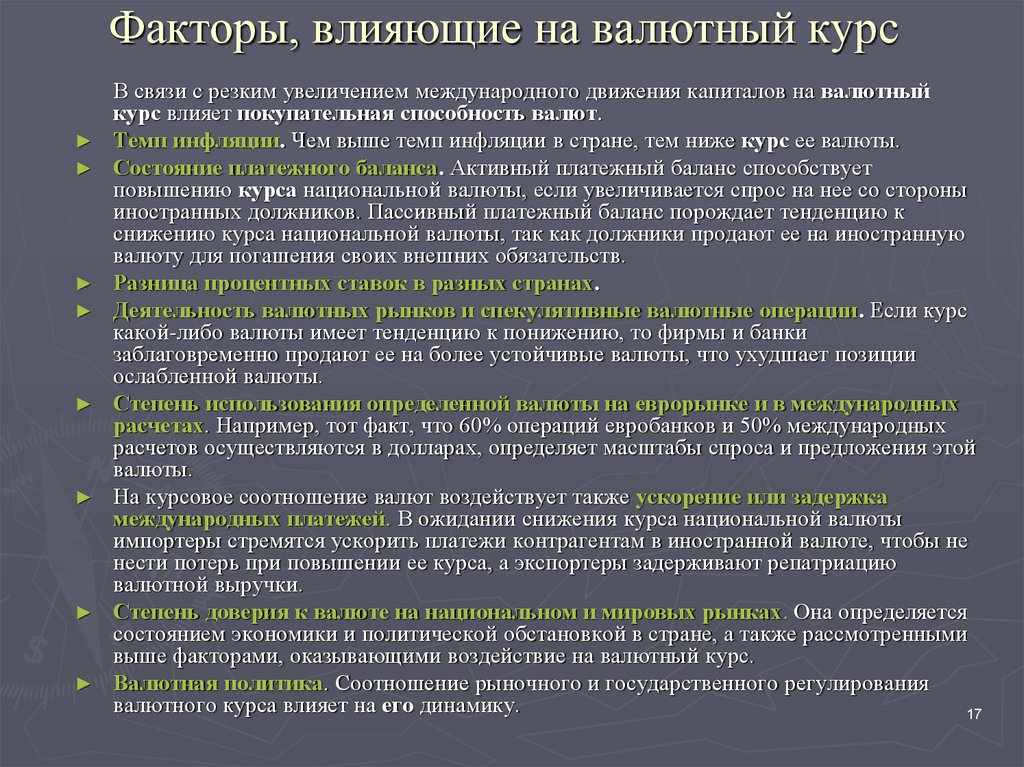

Принимая во внимание постепенное угасание негативных краткосрочных эффектов от внешнеэкономических шоков, стабилизацию внутреннего валютного рынка, восстановление валютных потоков и положительную динамику срочных депозитов в национальной валюте, основная процентная ставка Центрального банка снижена до 16% годовых.

Согласно основным направлениям денежно-кредитной политики, денежно-кредитные условия, характеризующие «умеренную жесткость» рынка, предусматривают обеспечение реальных положительных процентных ставок на уровне 2-3%, а «жесткую» фазу – при 4-5%. В апреле-мае реальные положительные процентные ставки формировались на уровне 6-7%, что привело к достижению верхней границы уровня жесткости.

Текущее снижение основной ставки направлено на нейтрализацию дополнительной нагрузки добавленной из-за внешних рисков с одновременным

сохранением «жестких» условий на денежном рынке.

Внешние экономические условия. Экономика страны прошла через краткосрочные негативные волны, вызванные ухудшением экономической ситуации у торговых партнеров, и вразрез первоначальным оценкам, демонстрирует позитивные тенденции в последние два месяца.

В частности, быстрое восстановление объема внешнеторговых операций и денежных переводов увеличило предложение иностранной валюты на внутреннем рынке, что способствует укреплению национальной валюты.

В январе-марте текущего года в республику в среднем поступало по 490 млн. долларов денежных переводов в месяц, в то время, как в апреле-мае этот показатель достиг 1,3 млрд. долларов. Аналогично ежемесячные экспортные поступления увеличились в 1,3 раза по сравнению с январем-мартом, а объем средств, реализованных на внутреннем валютном рынке за счет экспортной выручки – в 1,4 раза.

Курс сума по отношению к доллару США достиг максимального уровня в первой половине марта 2022 года, обесценившись на 6,8% по сравнению с началом года, после чего укрепился на 5,1% со второй половины марта. В результате, с начала года ослабление сума составило всего 1,6%.

В целом, по итогам мая реальный обменный курс сума приблизился к своему долгосрочному тренду (укрепился на 2% по сравнению с сентябрем 2019 года) и демонстрирует динамику, не оказывающую негативного влияния на внешнюю конкурентоспособность.

В то же время, в целях недопущения резкого укрепления сума к доллару в краткосрочной перспективе, в апреле-мае Центральным банком с учетом «принципа нейтральности» золотовалютных резервов, на внутреннем рынке было куплено валютных средств на сумму 523 млн. долларов.

долларов.

В целом, с начала года сумма неосуществленных интервенций на внутреннем валютном рынке составила порядка 1 млрд. долларов, что в перспективе послужит дополнительным источником обеспечения стабильности обменного курса.

Вместе с тем, в мировой экономике до конца года сохраняется высокая степень макроэкономической неопределенности и риски.

Экономическая активность. В последние месяцы наблюдается некоторое замедление активности и темпов кредитования коммерческими банками экономики.

На конец мая 2022 года годовой рост остатка кредитов в экономику составил 17,4%, сформировавшись ниже ожидаемого темпа роста номинального ВВП.

Также, если в первом квартале текущего года объем кредитов в экономику увеличился на 13,6% по сравнению с прошлым годом, то в январе-мае темпы роста замедлились до 8,8%.

По наблюдениям Центрального банка, за последние два месяца в отраслях экономики зафиксировано снижение индекса активности с 54 пунктов в марте до 53 в мае. Снижение наблюдалось в основном в сфере услуг и торговли.

Динамика внутренних цен и инфляционные ожидания. По итогам мая, годовой уровень инфляции составил 11% и находится в пределах прогнозной траектории.

При этом годовой рост цен на непродовольственные товары составил 10,3%, а цен на услуги — 6,2%, что ниже общей инфляции. Уровень цен в продовольственной группе приобретает характер роста в соответствии с ценами на внешних рынках.

В конце мая уровень базовой инфляции достиг 10,4% в годовом исчислении. Вклад базовой инфляции в общую инфляцию немного снизился по сравнению с соответствующим периодом прошлого года и составил 7,8 процентных пункта.

Необходимо отметить, что в то время как сезонное снижение цен в группе овощей и фруктов замедляет общую инфляцию, в некоторых сегментах основных продуктов питания и непродовольственных товаров наблюдается рост.

Возникающие инфляционные процессы в большей степени связаны с факторами предложения, отражающими негативное влияние текущей геополитической ситуации в регионе на поставки товаров и транспортно-логистические процессы.

Кроме того, если в апреле текущего года наблюдалось снижение инфляционных ожиданий среди населения и бизнеса на ближайшие двенадцать месяцев, то в мае отмечен рост на фоне ожидаемого эффекта от изменении регулируемых цен.

Прогноз инфляции на конец текущего года оставлен без изменений на уровне 12-14%. Данный прогноз учитывает как дальнейшее снижение цен на плодоовощную продукцию в летние месяцы и меньший эффект от переноса валютного курса в цены на фоне укрепления национальной валюты, так и ожидаемую либерализацию тарифов.

В целях стабилизации цен, со стороны Правительства принимаются меры по увеличению предложения продукции на внутреннем потребительском рынке, преодолению логистических трудностей, а также удовлетворению спроса на основные потребительские товары за счет альтернативных источников импорта.

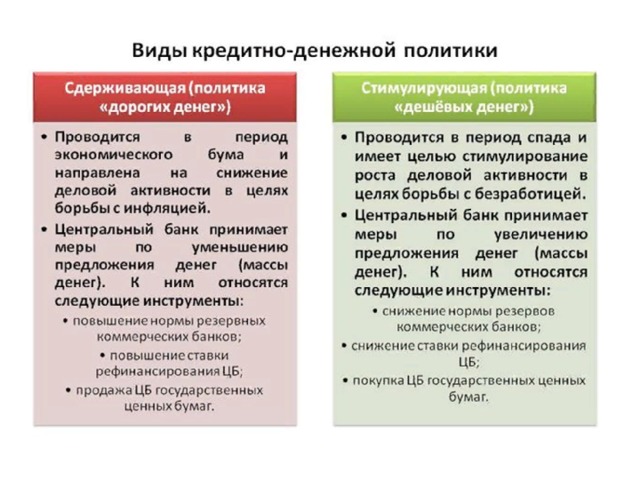

Денежно-кредитные условия. В апреле-мае текущего года средняя процентная ставка по операциям денежного рынка сформировалась на уровне около 18%, что служит обеспечению «жестких» денежно-кредитный условий на рынке краткосрочных денежных ресурсов.

Предлагаемые процентные ставки по срочным депозитам в национальной валюте (21-23%) формируются с положительным разрывом к инфляционным ожиданиям населения и обеспечивают привлекательность сбережений в национальной валюте. Временное снижение темпов роста депозитов в национальной валюте, наблюдавшееся в марте текущего года, в апреле-мае полностью сменилось на рост, а объем срочных депозитов населения увеличился на 22,4% по сравнению с началом года.

Вместе с тем, в последние два месяца наблюдается быстрый рост объема наличных денег в обращении. В основном, это связано с увеличением объема продажи населением банкам иностранной валюты, поступившей по трансграничным денежным переводам и выплатой разовых социальных пособий. В частности, за последние пять месяцев положительный разрыв между покупкой иностранной валюты банками у населения и ее продажей населению составил 1,5 млрд долларов.

В частности, за последние пять месяцев положительный разрыв между покупкой иностранной валюты банками у населения и ее продажей населению составил 1,5 млрд долларов.

Процентные ставки по кредитам в национальной валюте в среднем формировались в пределах 22-23%.

Макроэкономические ожидания. Ожидается, что валютные потоки в страну через экспортные поступления, денежные переводы и прямые иностранные инвестиции будут поддерживать предложение иностранной валюты на внутреннем рынке и послужат стабилизации обменного курса в краткосрочной и среднесрочной перспективе. Стабильность обменного курса, в свою очередь, сыграет роль в смягчении влияния «импортируемой инфляции» на цены.

До конца года, в целях повышения привлекательности активов в национальной валюте за счет обеспечения положительных реальных процентных ставок в экономике и достижения эффективного переноса решений денежно-кредитной политики в экономику за счет регулирования общей ликвидности банковской системы, будут:

без ограничений осуществляться депозитные операции «овернайт» и двухнедельные депозитные аукционы, направленные на привлечение ликвидности;

увеличены лимиты по среднемесячному остатку краткосрочных облигаций, выпущенных Центральным банком, до 25 трлн сумов;

предел доходности облигаций Центрального банка, приобретаемых коммерческими банками на аукционах, будет сохраненен на уровне верхней границы процентного коридора основной ставки.

Среднесрочные макроэкономические прогнозы Центрального банка будут обновлены по итогам второго квартала. Очередное опорное заседание Правления Центрального банка по рассмотрению основной ставки назначено на 21 июля 2022 года.

Потерянное тридцатилетие: вынужденное манипулирование курсом йены

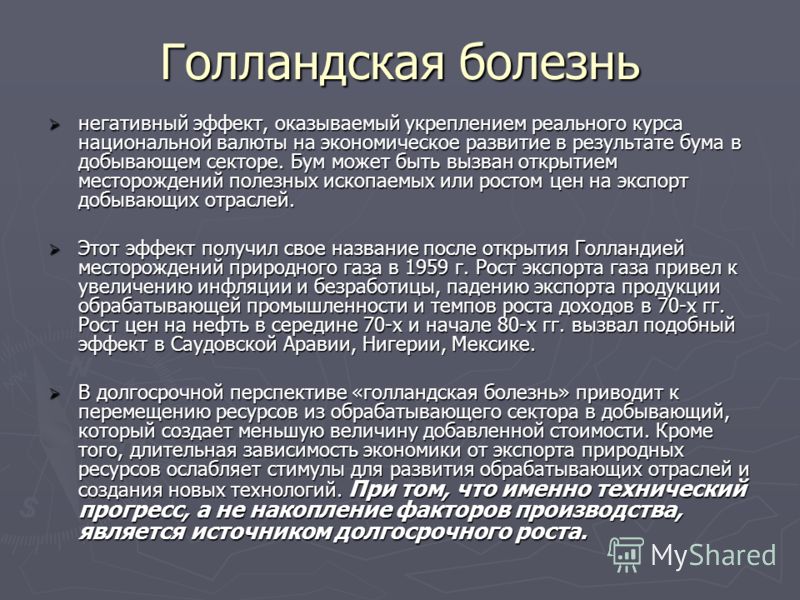

Потерянная эпоха началась в 1985 году

«Потерянное десятилетие» обернулось «потерянным двадцатилетием», а экономическая политика, прозванная «абэномикой», на которую возлагали большие надежды, была затянута в водоворот общемирового экономического смятения прежде, чем воплотить «благоприятный экономический цикл». С ростом обменного курса йены и снижением котировок акций даже введение Банком Японии отрицательной ставки по депозитам финансовых организаций, судя по всему, вряд ли оживит экономику.

«Потерянное N-летие» японской экономики обычно отсчитывают с 1991 года, когда лопнул пузырь цен на землю. Я не согласен с таким подходом. Не возникни сам пузырь, не возникло бы и долгосрочного застоя – осложнения после этой болезни экономики. Я предпочитаю вести отсчёт с 1985 года, когда возник сам пузырь. Потеряно уже тридцать лет.

Не возникни сам пузырь, не возникло бы и долгосрочного застоя – осложнения после этой болезни экономики. Я предпочитаю вести отсчёт с 1985 года, когда возник сам пузырь. Потеряно уже тридцать лет.

В 1985 году Япония стала ведущим мировым экспортёром промышленных товаров. Вместе с тем произошло обострение так называемых «торговых трений» с США, обозначив предел возможностей экспорта как главной движущей силы экономики. На тот же год приходится и соглашение, заключённое в нью-йоркской гостинице «Плаза», которое стало спусковым крючком небывалого укрепления японской национальной валюты. Таким образом, точкой отсчёта потерянных лет является 1985 год, когда нас вновь вернули к подвижному курсу йены.

Источник возгорания – «коррекция дороговизны доллара»

Согласно исследованию профессора Гарвардского университета Дейла Йоргенсона, до соглашения в «Плазе», исходя из оценки покупательной стоимости, йена была слишком недооценена по отношению к доллару США. Но если в 1985 году она была на 13% недооценена, то на своём пике в 1995 году японская валюта была, по приблизительным прикидкам, переоценена на 75%.

В первой половине 1980-х годов председатель правления Федеральной резервной системы США Пол Волкер активно стремился обуздать инфляцию, благодаря чему учётная ставка в США была высока, а доллар – силён.

Двадцать второго сентября 1985 года в гостинице «Плаза», что выходит на нью-йоркский Центральный парк, состоялись переговоры министров финансов и управляющих центральных банков Японии, США, Великобритании, ФРГ и Франции, в ходе которых стороны согласились путём скоординированной интервенции на валютном рынке скорректировать переоценённый доллар (повысив курсы других валют). Японию на этой встрече представляли министр финансов Такэсита Нобору и управляющий Банка Японии Сумита Сатоси.

На момент соглашения доллар стоил около 240 йен. Такэсита и Сумита намеревались повысить курс йены до 200 иен за доллар, но фактически удорожание йены значительно превысило их намерения. В начале 1987 года был пройден рубеж в 150 йен за доллар, а достигнутое в феврале того же года Луврское соглашение не смогло остановить удешевление доллара, и в начале 1988 года состоялся выход на уровень 120 йен за доллар. Интервенции соответствующих финансовых учреждений, в ходе которых они скупали доллары и продавали йены, не оказали эффекта, и примерно за три года доллар обесценился наполовину.

Интервенции соответствующих финансовых учреждений, в ходе которых они скупали доллары и продавали йены, не оказали эффекта, и примерно за три года доллар обесценился наполовину.

Экспортные отрасли промышленности забили тревогу. Ссылаясь на «депрессию из-за дороговизны йены», правительство и Банк Японии подняли флаг стимулирования внутреннего спроса. На протяжении 1986-87 годов Банк Японии пять раз снижал официальную учётную ставку. Столкнувшись с резким сокращением поступлений в бюджет, правительство тоже было вынуждено корректировать бюджетную политику, увеличив расходы на общественные работы.

С конца 1986 года экономическая конъюнктура стала восстанавливаться, но чрезмерная реакция на падение фондового рынка США 19 октября 1987 года (пресловутый «чёрный понедельник») обернулась неудачей. Из опасений негативного влияния на мировую экономику прекращение мягкой монетарной политики запоздало. Период действия самой низкой за всю историю официальной учётной ставки продлился целых 2 года и 3 месяца, банки усиленно снабжали предприятия деньгами, разжигая рост цен на землю и акции.

Грандиозный провал

В книге Тома Пикетти «Капитал в XXI веке» приводится исключительно наглядная схема. На графике, показывающем соотношение частного капитала к национальному доходу в промышленно развитых странах, Япония демонстрирует необычный рост от пяти с небольшим раз в 1985 году до примерно семикратного соотношения в 1990-м. «За период с 1970 по 2010 год самый большой пузырь – это, без сомнения, японский пузырь 1990 года», – отмечает Пикетти.

Экономический пузырь можно назвать иначе: это грандиозный провал. Инвестирование – это деятельность, в ходе которой представляют себе желательное будущее и вкладывают финансовые ресурсы в его воплощение. Однако у Японии в то время определённо отсутствовал ясный образ будущего. Если уподобить ситуацию марафонскому забегу, Япония долгое время бежала вслед за группой лидеров, странами Запада.

В 1979 году Профессор Эзра Вогел опубликовал свою работу под названием «Япония как номер один». В обстановке, когда промышленно развитые страны страдали от инфляции и депрессии после нефтяного шока, Япония вырвалась вперёд. Это произошло благодаря тому, что в производственных отраслях удалось добиться впечатляющих успехов в снижении энергопотребления.

Это произошло благодаря тому, что в производственных отраслях удалось добиться впечатляющих успехов в снижении энергопотребления.

Япония вышла на лидирующую позицию, но впереди не оказалось полицейского на мотоцикле, который обычно движется по трассе впереди участников марафонского забега. В журнале «Экономист» писатель Сакаия Тайти, опубликовавший в 1985 году сочинение под названием «Революция интеллектуальной ценности», призывал к переходу от общества крупномасштабного массового производства к обществу интеллектуальной ценности, где «интеллектуальные ценности станут доминирующими». Как знать, если бы страна выбрала этот курс, быть может, Кремниевая долина появилась бы в Японии.

В действительности же произошёл взлёт цен на недвижимость – «революция цен на землю». Располагая избыточными денежными средствами, многие предприятия ринулись в изощренные финансовые операции, занялись инвестициями в недвижимость, ввязались в проекты развития курортов, вкладывая средства, избыточные даже по меркам своего основного бизнеса. После того, как этот пузырь лопнул, японским компаниям долгое время пришлось страдать от «трёх излишков» – избытка средств производства и кадров, а также чрезмерных долговых обязательств.

После того, как этот пузырь лопнул, японским компаниям долгое время пришлось страдать от «трёх излишков» – избытка средств производства и кадров, а также чрезмерных долговых обязательств.

Удавка финансирования общественных работ

Поскольку описанию неудачной политики и метаний без ясного направления, краху экономики мыльного пузыря и кризису финансовой политики посвящены десятки томов, ограничусь лишь описанием связи сдвига валютной политики и макроэкономической политики.

Начнём с модели Манделла-Флеминга. Лауреат Нобелевской премии по экономике Роберт Манделл предложил модель, которая гласит: «При фиксированном валютном курсе эффективны меры бюджетной политики, при плавающем валютном курсе эффективны меры монетарной политики».

В условиях плавающего валютного курса увеличение бюджета путём наращивания выпуска государственных облигаций вызывает рост процентных ставок и приток средств из-за рубежа и приводит к росту обменного курса национальной валюты страны и сокращению объёмов экспорта. Эффект от увеличения бюджетных расходов компенсируется ростом стоимости национальной валюты. Стремительный взлёт курса йены сразу после Великого землетрясения восточной Японии обусловлен тем, что участники рынка предвидели увеличение бюджетных расходов в целях восстановления пострадавших регионов.

Эффект от увеличения бюджетных расходов компенсируется ростом стоимости национальной валюты. Стремительный взлёт курса йены сразу после Великого землетрясения восточной Японии обусловлен тем, что участники рынка предвидели увеличение бюджетных расходов в целях восстановления пострадавших регионов.

В продолжающей отсчитывать день за днём «потерянные годы» Японии неудачный выбор времени реализации и недостаточная последовательность монетарной политики, которая должна была оказаться действенной, ослабили её эффективность, а вызывающие сомнения расточительные траты общественных фондов привели к накапливанию государственного долга.

Монетарная политика: осечка за осечкой

Как уже отмечалось выше, затянувшийся период мягкой монетарной политики в период пребывания на посту управляющего Банка Японии Сумиты Сатоси спровоцировал возникновение пузыря. После её сворачивания в мае 1985 года Сумита и сменивший его Миэно Ясуси в течение 15 месяцев 5 раз повышали учётную ставку. Резкий переход к ужесточению и последовавшее повторное смягчение привели к краху мыльного пузыря и сделали нанесённые раны ещё более глубокими. Иначе говоря, и ужесточение, и смягчение монетарной политики оказались «действенными» в негативном смысле.

Иначе говоря, и ужесточение, и смягчение монетарной политики оказались «действенными» в негативном смысле.

После того, как пузырь лопнул, непоследовательность смягчения монетарной политики привела к тому, что дефляция приобрела затяжной характер. Наиболее ярким примером является поспешная отмена нулевой ставки (и восстановление полгода спустя) в бытность управляющим Банка Японии Хаями Масару. Кроме того, Банк Японии не поспевал за смелыми мерами смягчения монетарной политики Федеральной резервной системой США (так называемый проигрыш в смягчении) после шока, вызванного банкротством инвестиционного банка Lehman Brothers, что продлило период сильной йены и дефляции.

Увеличение бюджетных расходов в качестве ответной меры на дороговизну йены началось в 1987 году, когда правительство во главе с Накасонэ Ясухиро приняло экстренные меры, выделив на проведение общих работ средства в размере 6 трлн йен. После краха мыльного пузыря поочередно представлявшие несколько партий правительства Миядзавы Киити, Хосокавы Морихиро и Мураямы Томиити одно за другим принимали экстренные экономические меры стоимостью более 10 трлн йен, которые заключались главным образом в проведении общественных работ.

Сказывалось и давление со стороны США, которые требовали от Японии увеличить внутренний спрос. В рамках Инициативы по ликвидации структурных препятствий с 1991 по 2010 год Япония взяла на себя обязательство реализовать «Основной план инвестирования общественных фондов», общая стоимость его за 10 лет составила 430 трлн йен. В рамках этого плана в 1995 году при правительстве премьер-министра Мураямы общая сумма на 10-летний период с 1995 года была увеличена до 630 трлн йен.

Если модель Манделла-Флеминга верна, то следует признать, что Япония, которая страшится сильной йены, быстро идёт по пути наращивания бюджетных расходов, служащих фактором дальнейшего укрепления национальной валюты. Политики очень любят общественные расходы, которые оборачиваются для них голосами избирателей, да и правительственные финансовые органы, которым не по душе выпускать займы на покрытие бюджетного дефицита, судя по всему, предпочли общественные работы, которые можно финансировать иначе – за счёт строительных займов.

В статье под заголовком «Путь к огромному бюджетному дефициту Японии вымощен расходами на общественные работы», опубликованной в газете «Нью Йорк Таймс» 1 апреля 1997 года, с неодобрением отмечалось расточительство трат на общественные работы в Японии на примере строительства взлётно-посадочных полос и аэропортовых сооружений на землях специального назначения, находящихся в ведении Министерства сельского, лесного и рыбного хозяйства – в целях транспортировки самолётами малой авиации сельхозпродукции с высокой добавленной стоимостью.

Излишняя склонность к общественным работам, массово порождающим общественное достояние, в котором нет неотложной необходимости, привела к тому, что уже сейчас государственный долг превышает 1 000 трлн йен. Число занятых в строительной отрасли, которое в 1985 году составляло 5 млн 300 тыс. человек, в 1997 году увеличилось до 6 млн 850 тыс., а после достижения этого пика резко уменьшилось, неся хаос в трудовую жизнь множества людей.

Затяжная дефляция как результат политики правительства

При рассмотрении примеров Швеции, где схлопывание пузыря произошло примерно в тот же период, что и в Японии, а также Соединённых Штатов после шока, вызванного крахом Lehman Brothers, становится очевидным главное условие преодоления депрессии, вызываемой крахом пузырей.

Правительство своим вмешательством в экстренном порядке нейтрализует плохие долги и восстанавливает доверие к финансовым институтам посредством вливания общественных капиталов в банки, а также других мер. Кроме того, реализуя смелые меры смягчения монетарной политики и удешевления национальной валюты, оно избегает дефляции.

В Японии нейтрализация плохих долгов раз за разом запаздывала, и сотрясения финансовой системы привели к спаду экономической активности. Непоследовательность мер смягчения монетарной политики не позволила скорректировать чрезмерное усиление национальной валюты, и предприятия, чья конкурентоспособность на международном рынке ослабла, занялись сокращением расходов, что и привело к становлению дефляции.

Пусть и с опозданием, управляющему Банка Японии Куроде Масахико удалось добиться ослабления позиций йены, пойдя на беспрецедентные меры монетарного смягчения, но из-за сумятицы в мировой экономике в начале года эффект от этих мер тает на глазах.

В дополнение к макроэкономической политике очень важное значение имеет стратегия роста. Успех Японии в качестве промышленной державы послужил помехой, из-за которой процессы глобализации и перехода к информационному обществу начались с опозданием. Не доходящий до 1% потенциал экономического роста и огромный избыток запасов у предприятий производственной сферы указывают на отсутствие концептуального видения перспектив.

Успех Японии в качестве промышленной державы послужил помехой, из-за которой процессы глобализации и перехода к информационному обществу начались с опозданием. Не доходящий до 1% потенциал экономического роста и огромный избыток запасов у предприятий производственной сферы указывают на отсутствие концептуального видения перспектив.

Темой Международного экономического форума в Давосе в нынешнем году стала «Четвёртая промышленная революция». Выбор обусловлен осознанием того, что на фоне технологических инноваций, таких как искусственный интеллект и роботы, а также объединение устройств в единую сеть (IoT, «Интернет вещей»), начались революционные изменения, в которые вовлечены самые различные государства и сферы промышленности. В широком смысле их можно назвать «революцией интеллектуальных ценностей».

Мы не можем позволить себе повторить ошибку тридцатилетней давности, когда мы подменили интеллектуальные ценности стоимостью земельных участков.

Фотография к заголовку: За 30 лет упрочились дороговизна йены и склонность к дефляции (фотография предоставлена Jiji Press).

(Статья на японском языке опубликована 26 февраля 2016 г.)

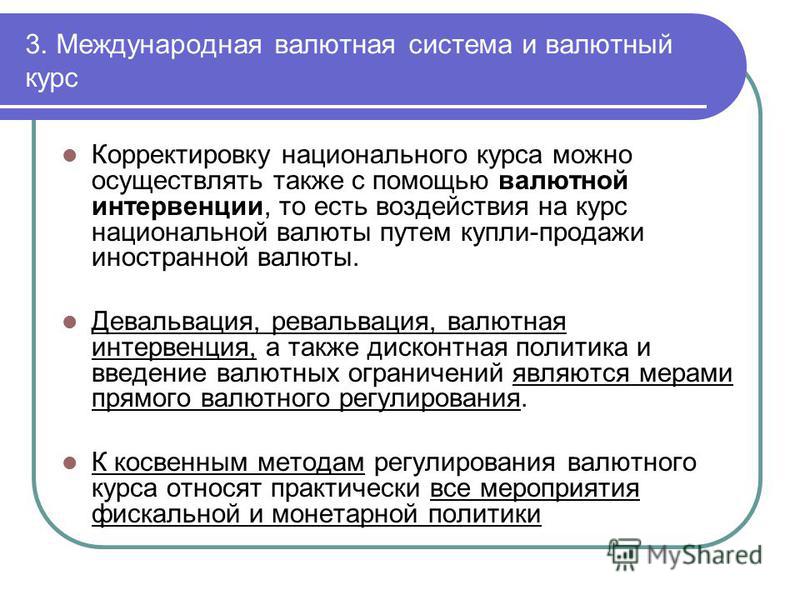

Валютная интервенция Определение, стратегии, цели

К

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка.

Узнайте о нашем

редакционная политика

Обновлено 24 марта 2021 г.

Что такое валютная интервенция?

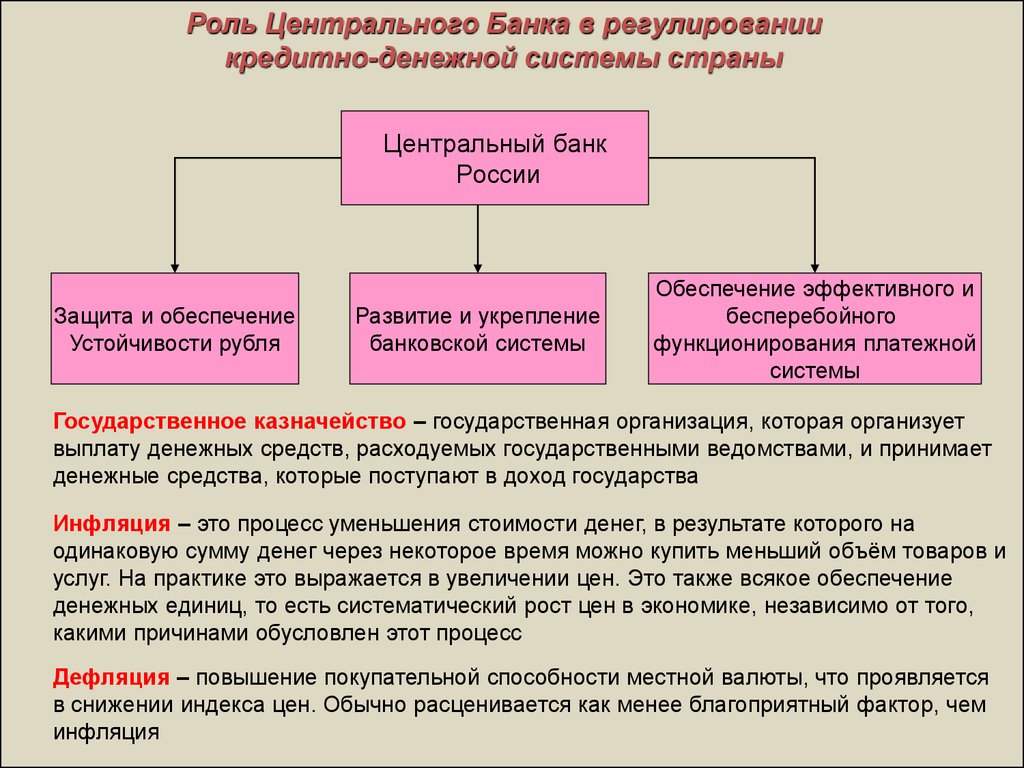

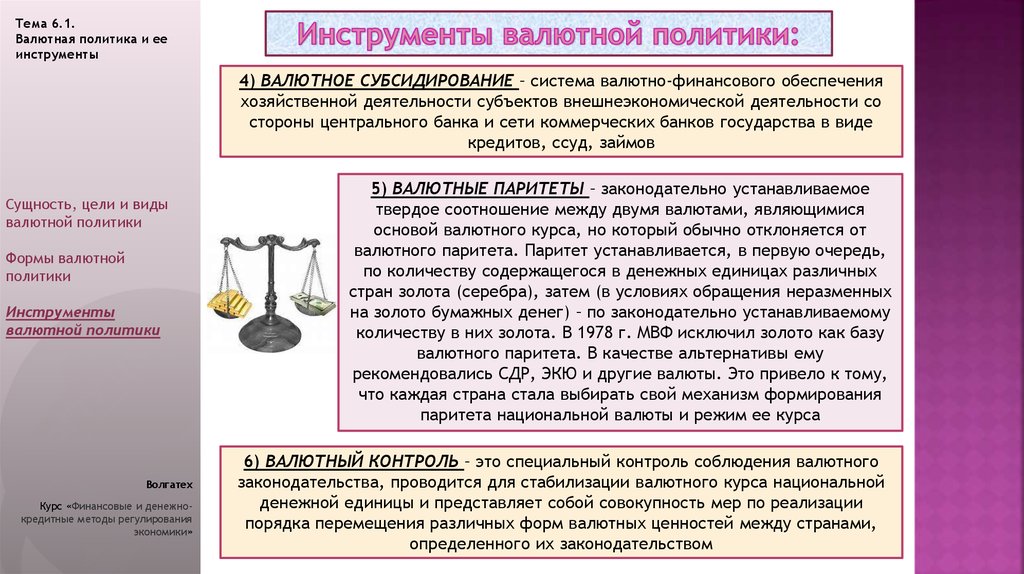

Валютная интервенция — это инструмент денежно-кредитной политики, при котором центральный банк принимает активное участие в воздействии на курс перевода денежных средств в национальной валюте, обычно используя собственные резервы или собственные полномочия для создания валюты. Центральные банки, особенно в развивающихся странах, вмешиваются в валютный рынок, чтобы создать резервы для себя или предоставить их банкам страны. Их целью часто является стабилизация обменного курса.

Ключевые выводы

- Валютные интервенции относятся к усилиям центральных банков по стабилизации валюты.

- Дестабилизирующие эффекты могут исходить как от рыночных, так и от нерыночных сил.

- Стабилизация валюты может потребовать краткосрочных или долгосрочных интервенций.

- Стабилизация позволяет инвесторам чувствовать себя более комфортно при транзакциях с использованием соответствующей валюты.

Понимание валютных интервенций

Когда центральный банк увеличивает денежную массу с помощью различных средств, он должен быть осторожным, чтобы свести к минимуму непреднамеренные эффекты, такие как безудержная инфляция. Успех валютных интервенций зависит от того, как центральный банк стерилизует воздействие своих интервенций, а также от общей макроэкономической политики, установленной правительством.

Две трудности, с которыми сталкиваются центральные банки, связаны с определением сроков и объема интервенций, поскольку это часто является суждением, а не холодным, неопровержимым фактом. Количество резервов, тип экономических проблем, стоящих перед страной, и постоянно меняющиеся рыночные условия требуют, чтобы был проведен достаточный объем исследований и понимания, прежде чем определить, как предпринять продуктивный курс действий. В некоторых случаях корректирующее вмешательство может потребоваться вскоре после первой попытки.

Количество резервов, тип экономических проблем, стоящих перед страной, и постоянно меняющиеся рыночные условия требуют, чтобы был проведен достаточный объем исследований и понимания, прежде чем определить, как предпринять продуктивный курс действий. В некоторых случаях корректирующее вмешательство может потребоваться вскоре после первой попытки.

Зачем вмешиваться?

Валютные интервенции бывают двух видов. Во-первых, центральный банк или правительство могут прийти к выводу, что их валюта постепенно теряет синхронизацию с экономикой страны и оказывает на нее неблагоприятное воздействие. Например, страны, сильно зависящие от экспорта, могут обнаружить, что их валюта слишком сильна, чтобы другие страны могли позволить себе производить товары, которые они производят. Они могут вмешиваться, чтобы поддерживать валюту в соответствии с валютами стран, импортирующих их товары.

Швейцарский национальный банк (SNB) принимал подобные меры с сентября 2011 г. по январь 2015 г. SNB установил минимальный обменный курс между швейцарским франком и евро. Это предотвратило укрепление швейцарского франка выше приемлемого уровня для других европейских импортеров швейцарских товаров.

SNB установил минимальный обменный курс между швейцарским франком и евро. Это предотвратило укрепление швейцарского франка выше приемлемого уровня для других европейских импортеров швейцарских товаров.

Этот подход был успешным в течение трех с половиной лет, после чего ШНБ решил, что должен позволить свободно плавающему курсу швейцарского франка. Внезапно, без предварительного предупреждения, центральный банк Швейцарии опубликовал минимальный обменный курс. Это имело крайне негативные последствия для некоторых предприятий, но в целом швейцарская экономика не пострадала от интервенции.

Вмешательство также может быть краткосрочной реакцией на определенное событие. Однократное событие может привести к тому, что валюта страны изменится в одном направлении за очень короткий промежуток времени. Центральные банки будут вмешиваться с единственной целью обеспечения ликвидности и снижения волатильности. После того, как ШНБ повысил минимальный порог своей валюты по отношению к евро, курс швейцарского франка упал на целых 25 процентов. ШНБ вмешался в краткосрочной перспективе, чтобы остановить дальнейшее падение франка и обуздать волатильность.

ШНБ вмешался в краткосрочной перспективе, чтобы остановить дальнейшее падение франка и обуздать волатильность.

Риски валютных интервенций

Валютные интервенции могут быть рискованными, поскольку они могут подорвать доверие к центральному банку, если ему не удастся сохранить стабильность. Защита национальной валюты от спекуляций стала причиной валютного кризиса 1994 года в Мексике и стала ведущим фактором азиатского финансового кризиса 1997 года.

«Три шага по укреплению валютного отчета Министерства финансов США»

Это совместный пост Брэда Сетсера и Марка Собела, председателя Официального форума валютно-финансовых учреждений США.

Полугодовой «Отчет о валютных операциях» Министерства финансов США является основным представлением точки зрения Соединенных Штатов на экономическую и финансовую политику во всем мире. Его часто читают исключительно из-за его суждения о том, участвовали ли ключевые торговые партнеры в «манипулировании» валютой. Тем не менее, определенные методы валютного рынка, которые не соответствуют «манипулированию», могут быть проблематичными сами по себе и заслуживают тщательного изучения. Традиционно анализы были сосредоточены на деятельность центрального банка и изменения в формальных резервных портфелях стран.Но, учитывая рост суверенных фондов благосостояния, государственных пенсионных фондов и тесную связь между банковскими системами некоторых стран и их не только центральными банками, но и другими правительственными действиями и субъектами.

Тем не менее, определенные методы валютного рынка, которые не соответствуют «манипулированию», могут быть проблематичными сами по себе и заслуживают тщательного изучения. Традиционно анализы были сосредоточены на деятельность центрального банка и изменения в формальных резервных портфелях стран.Но, учитывая рост суверенных фондов благосостояния, государственных пенсионных фондов и тесную связь между банковскими системами некоторых стран и их не только центральными банками, но и другими правительственными действиями и субъектами.

Подробнее:

экономика

Международные финансы

Курсы обмена

Таким образом, несмотря на то, что большинство стран стремятся предотвратить обесценивание своих валют и, таким образом, немногим странам грозит статус «манипулятора», аналитическая основа отчета должна быть расширена, чтобы охватить весь спектр методов, которые правительства могут использовать для управления валютным обменом. ставки. Ниже предлагаются три дополнения к отчету о валютных операциях.

ставки. Ниже предлагаются три дополнения к отчету о валютных операциях.

Следующий отчет министерства финансов по валютным операциям, который должен быть опубликован в апреле, вряд ли привлечет большое внимание. В 2022 году большинство торговых конкурентов США продавали иностранную валюту, чтобы поддержать свои валюты и ограничить импортную инфляцию, даже если это означало отказ от экспортного преимущества. Сила доллара была результатом повышения ставок Федеральной резервной системы, а не несправедливой валютной практики. Ни одна крупная страна не рискует быть выделенной за участие в сомнительной или вредной валютной практике, такой как чрезмерное и необоснованное вмешательство для удержания своей валюты на низком уровне.

Отчет о валютных операциях со временем развивался, и за последние десять лет в методологию и анализ отчета вносились важные изменения. Например, введение числовых пороговых значений для анализа стран по трем критериям, изложенным в Законе о соблюдении правил торговли 2015 г. , сосредоточило внимание отчета на количественных оценках валютной политики различных стран.*

, сосредоточило внимание отчета на количественных оценках валютной политики различных стран.*

Более того, недавняя работа помогла установить четкие критерии. для оценки прозрачности валютной политики основных торговых партнеров США. Предыдущие отчеты обращали внимание на ограниченное раскрытие информации о резервах Тайваня и на возможность (теперь подтвержденную) того, что у Центрального банка Тайваня был значительный форвардный портфель и, следовательно, больше резервов, чем он раскрыл. Недавние отчеты также подчеркнули очень ограниченный объем раскрытия информации о валюте Китая и трудности, связанные с отделением деятельности Народного банка Китая (НБК) от деятельности крупных государственных банков Китая.

Дальнейшая эволюция усилит освещение в отчете событий на биржевом рынке. Теперь необходимы три конкретных улучшения, чтобы усилить анализ отчета и гарантировать, что его фокус лучше отражает весь спектр валютных практик зарубежных стран, которые значительно изменились даже после внедрения пересмотренного процесса, указанного в Законе о соблюдении правил торговли в 2015 году.

Подробнее:

экономика

Международные финансы

Курсы обмена

Один: Анализ страны в Отчете о валютных операциях может включать, при необходимости, оценку того, связано ли вмешательство страны с конкретными движениями на валютном рынке. Например, Казначейство должно систематически отображать оценки ежемесячных интервенций в зависимости от ежедневного обменного курса (данные интервенций обычно могут оцениваться только ежемесячно). Эти данные помогут Казначейству определить, направлена ли интервенция страны на защиту при определенном уровне обменного курса. Оценка различий в ценах между внутренним и оффшорным форвардным рынком также может помочь в анализе страны. Изучение такой деятельности на рынке помогло бы избежать чрезмерно механического применения трех критериев, изложенных в Законе о соблюдении правил торговли 2015 года, которые теоретически позволяют проводить оценку, полностью основанную на экономических переменных, без какого-либо изучения движений рынка.

Второе: Отчет о валютных операциях мог бы систематически исследовать изменения в балансах основных государственных игроков на валютном рынке, кроме центрального банка. Покупка (и продажа) иностранной валюты крупными государственными субъектами, такими как суверенные инвестиционные фонды и государственные банки, оказывает все более заметное влияние на валютный рынок. Их деятельность на рынке может осуществляться по законным финансовым причинам, а также напрямую помогать в достижении цели обменного курса или быть частью более широкой политики по поддержанию больших внешних профицитов и конкурентоспособного обменного курса. Например, Банк Кореи справедливо утверждал, что иностранные покупки крупной Национальной пенсионной службы Кореи способствовали ослаблению воны летом 2022 года и подорвали усилия Банка Кореи по стабилизации воны. Государственный пенсионный инвестиционный фонд Японии (GPIF) также исторически оказывает большое влияние на валютные рынки. Глобальная диверсификация может быть законной целью пенсионного фонда, но время перехода GPIF в иностранные активы иногда рассматривалось участниками рынка как часть политических усилий, направленных на движение иены. Китай здесь самый важный случай: участники оншорного и офшорного валютного рынка часто говорят о «невидимых» резервах Китая в государственных банках. Изменения в позиции чистых иностранных активов государственной банковской системы все чаще рассматриваются как часть инструментария обменного курса Китая.

Китай здесь самый важный случай: участники оншорного и офшорного валютного рынка часто говорят о «невидимых» резервах Китая в государственных банках. Изменения в позиции чистых иностранных активов государственной банковской системы все чаще рассматриваются как часть инструментария обменного курса Китая.

Само собой разумеется, что Министерству финансов следует также изучить крупные финансовые потоки, которые могут быть побочным продуктом нераскрытой интервенции, — будь то поддержка, которую Центральный банк Китая (Тайбэй) давно оказывает тайваньским страховщикам жизни, стремящимся ограничить риск при покупке иностранных облигаций. через оншорный рынок хеджирования или отток средств, генерируемый двумя крупными и международными политическими банками Китая.

Третье: Отчет о валютных операциях может регулярно сравнивать интервенции, о которых сообщают сами, с сообщаемыми изменениями в балансе центрального банка и показателями оттока резервов, основанными на платежном балансе. Казначейству удалось убедить многие страны добровольно сообщать в Казначейство об их фактическом вмешательстве на валютный рынок, хотя представление годовых данных два раза в год по-прежнему ограничивает более широкую полезность этих данных. Например, Корея, Сингапур, Тайвань и Вьетнам предоставляют эти данные Министерству финансов. В некоторых случаях существуют существенные различия между сообщаемым уровнем вмешательства и сообщаемым увеличением (или уменьшением) резервов в данных платежного баланса. Казначейство могло бы проиллюстрировать, как согласуются данные, и показать, как полный объем вмешательства отражается в данных платежного баланса и в балансах центрального банка. Например, значительная часть вмешательства Сингапура проявляется в увеличении заявленных правительством внешних депозитов, поскольку суверенный фонд благосостояния Сингапура покупает иностранную валюту, купленную Валютным управлением Сингапура для своей собственной инвестиционной программы. Учитывая трудности, связанные с определением уровней интервенций на основе сообщаемых изменений в размере общих валютных резервов, которые могут сильно зависеть от рыночных движений, но не всегда привязаны к рынку, Казначейство, вероятно, будет все больше полагаться на самоотчетность.

Казначейству удалось убедить многие страны добровольно сообщать в Казначейство об их фактическом вмешательстве на валютный рынок, хотя представление годовых данных два раза в год по-прежнему ограничивает более широкую полезность этих данных. Например, Корея, Сингапур, Тайвань и Вьетнам предоставляют эти данные Министерству финансов. В некоторых случаях существуют существенные различия между сообщаемым уровнем вмешательства и сообщаемым увеличением (или уменьшением) резервов в данных платежного баланса. Казначейство могло бы проиллюстрировать, как согласуются данные, и показать, как полный объем вмешательства отражается в данных платежного баланса и в балансах центрального банка. Например, значительная часть вмешательства Сингапура проявляется в увеличении заявленных правительством внешних депозитов, поскольку суверенный фонд благосостояния Сингапура покупает иностранную валюту, купленную Валютным управлением Сингапура для своей собственной инвестиционной программы. Учитывая трудности, связанные с определением уровней интервенций на основе сообщаемых изменений в размере общих валютных резервов, которые могут сильно зависеть от рыночных движений, но не всегда привязаны к рынку, Казначейство, вероятно, будет все больше полагаться на самоотчетность. Лучшая практика всегда заключается в том, чтобы доверять и проверять.

Лучшая практика всегда заключается в том, чтобы доверять и проверять.

Эти три усовершенствования стандартного анализа Казначейства не изменили бы суждения Казначейства о валютной практике любого крупного торгового партнера США в 2022 году — и, хотя будущее неопределенно, вряд ли изменили бы какие-либо суждения о валютных операциях в 2023 году. отчеты (которые будут охватывать календарный 2022 год и четыре квартала до середины 2023 года). Большинство стран, которые вмешались, сделали это, чтобы предотвратить дальнейшее обесценивание своих валют, и, таким образом, не действовали таким образом, чтобы дать их экспорту конкурентное преимущество или воспрепятствовать необходимой корректировке глобального платежного баланса.

Казначейство могло бы также с пользой пояснить, что оно не будет выделять ни одну страну с дефицитом счета текущих операций — при условии, что дефицит счета текущих операций хорошо измеряется и не возникает из-за необычного учета инвестиционных потоков — для вмешательства, которое уравновешивает связанные с этим риски. с международными финансовыми потоками. Это уменьшит опасения, что более тщательное изучение валютной практики подорвет необходимые пруденциальные резервы. Например, не было необходимости включать Индию в список мониторинга отчета, даже когда Индия перешагнула порог для вмешательства, учитывая ее текущий дефицит счета текущих операций.

с международными финансовыми потоками. Это уменьшит опасения, что более тщательное изучение валютной практики подорвет необходимые пруденциальные резервы. Например, не было необходимости включать Индию в список мониторинга отчета, даже когда Индия перешагнула порог для вмешательства, учитывая ее текущий дефицит счета текущих операций.

Эти три усовершенствования, хотя и технические, могут иметь большое значение для улучшения общего анализа отчета о валютных практиках страны. За последние несколько лет стало ясно, что все большее число азиатских стран, в частности Китай, могут использовать инструменты, выходящие далеко за рамки видимых покупок и продаж иностранной валюты центральным банком, для оказания влияния на движение валюты или управления им. Аналитическая основа отчета должна развиваться, чтобы отражать текущие реалии.

В качестве первого шага в Отчет о валютных операциях за апрель 2023 г. было бы полезно включить приложение о крупных государственных учреждениях, действующих на валютном рынке в Азии, и анализ их влияния на потоки платежного баланса за последние десять лет.