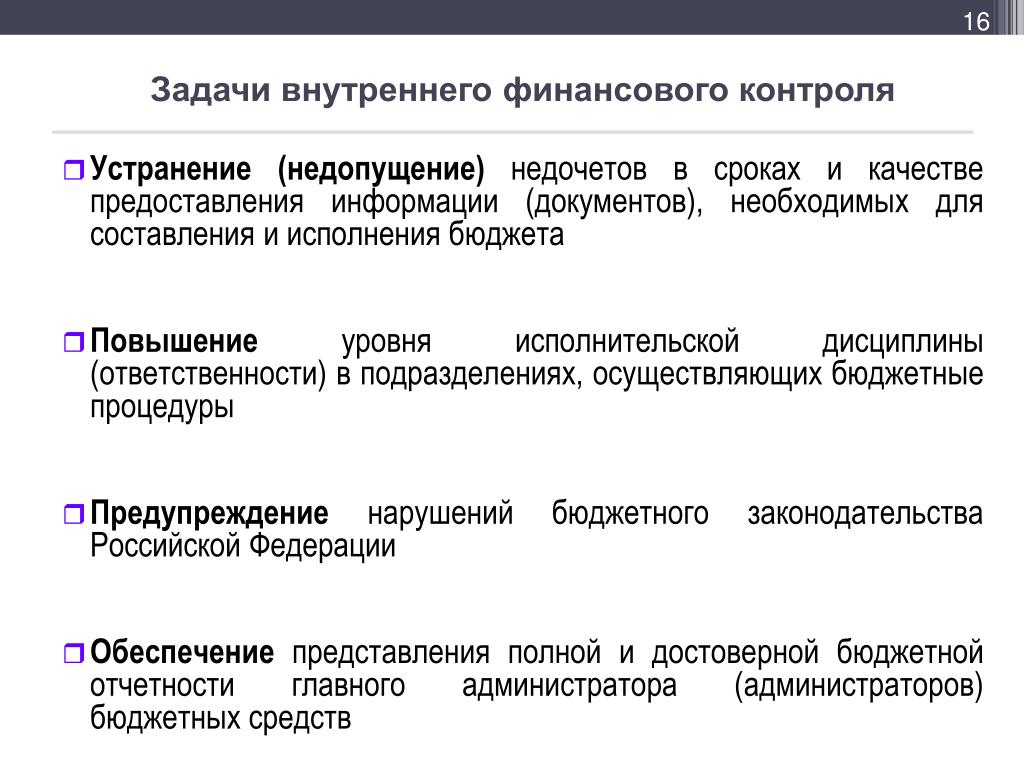

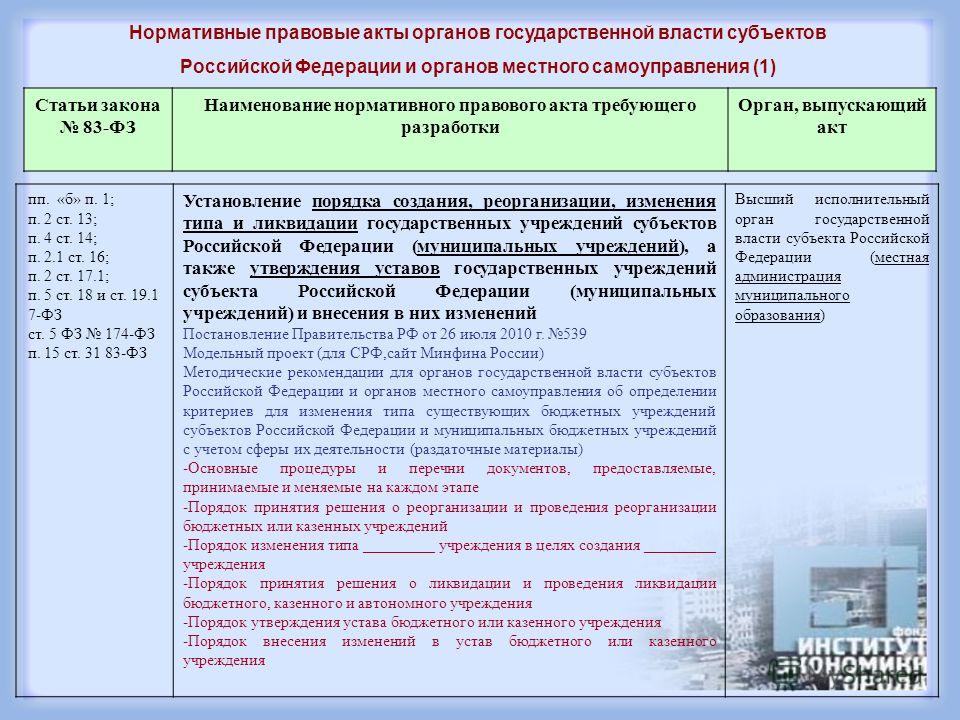

Содержание

Депутаты фракции ЛДПР встретились с Председателем Правительства

Открывая встречу, Председатель Правительства передал пожелания здоровья Владимиру Жириновскому

Жириновский

Владимир Вольфович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Политической партией ЛДПР — Либерально-демократической партией России

, который находится в больнице. Михаил Мишустин назвал Председателя ЛДПР блестящим профессионалом и ярким политиком.

Также глава кабинета министров подчеркнул, что подготовка к нынешнему отчету проходит в непростых условиях.

«Внешнее давление, которое сейчас оказывается на Россию бывшими нашими партнерами, можно сказать, беспрецедентно. Нарушена масса норм международного права. Россия сталкивается сегодня повсеместно с чудовищными проявлениями русофобии против наших людей, наших спортсменов, деятелей культуры, против наших государственных институтов, да и просто русскоговорящих людей во многих странах мира», — сказал Михаил Мишустин.

Он отметил инициативы фракции ЛДПР, их внимание к внешнеполитической обстановке, повестке, связанной с защитой прав русскоязычного населения и соотечественников. Михаил Мишустин подчеркнул, что Правительство готово к диалогу с ЛДПР на все эти значимые темы.

Заместитель руководителя фракции ЛДПР, Председатель Комитета по труду, социальной политике и делам ветеранов Ярослав Нилов

Нилов

Ярослав Евгеньевич

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Политической партией ЛДПР — Либерально-демократической партией России

отметил конструктивный вектор прошедшей встречи.

«Это была не просто беседа — это была дискуссия. Мы задали все интересующие вопросы. Сейчас ЛДПР готовит свои предложения по стабилизации экономики, укреплению курса национальной валюты», — сказал депутат.

По словам Ярослава Нилова, Председатель Правительства отметил глубокий и профессиональный подход ЛДПР к подготовке предложений, некоторыми он заинтересовался, задавал уточняющие и наводящие вопросы.

«Мы считаем, что тот темп, который Правительство демонстрирует сегодня, снижать не надо и те меры, которые требуются для поддержки наших граждан, должны реализоваться», — добавил депутат.

1 из 5

Председатель Комитета по труду, социальной политике и делам ветеранов Ярослав Нилов

Председатель Правительства РФ Михаил Мишустин

Председатель Комитета по труду, социальной политике и делам ветеранов Ярослав Нилов

Председатель Правительства РФ Михаил Мишустин

Заместитель Председателя ГД Борис Чернышов

Чернышов

Борис Александрович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Политической партией ЛДПР — Либерально-демократической партией России

сообщил, что на встрече с главой кабинета министров особое внимание было уделено темам образования и просвещения.

«В теме образования мы обратили внимание, сфокусировали восприятие, что нужен иной поход к тому, что сегодня школьники получают в школах. Мы обратились с просьбой проведения «уроков правды», которые бы показали, какая действительно ситуация в нашей стране, что на самом деле происходит на внешнем контуре, на Украине в течение спецоперации. Чтобы в школу приходили ветераны, участники спецоперации, а школьники сами готовили доклады по текущей ситуации», — сообщил депутат.

Также, по словам заместителя Председателя ГД, ЛДПР обозначила необходимость поддержки вузов как драйвера развития экономики страны.

Об обсуждении с Правительством перспектив социальных сетей сообщил Первый заместитель руководителя фракции ЛДПР Василий Власов

Власов

Василий Максимович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Политической партией ЛДПР — Либерально-демократической партией России

. Он призвал активнее развивать отечественные аналоги соцсетей, поскольку время санкций — это время новых возможностей.

Он призвал активнее развивать отечественные аналоги соцсетей, поскольку время санкций — это время новых возможностей.

«Я уверен, что такие аналоги будут созданы в ближайшее время. Это будут либо новые соцсети, либо на базе уже действующих. В этом плане мы должны усилить работу», — добавил депутат.

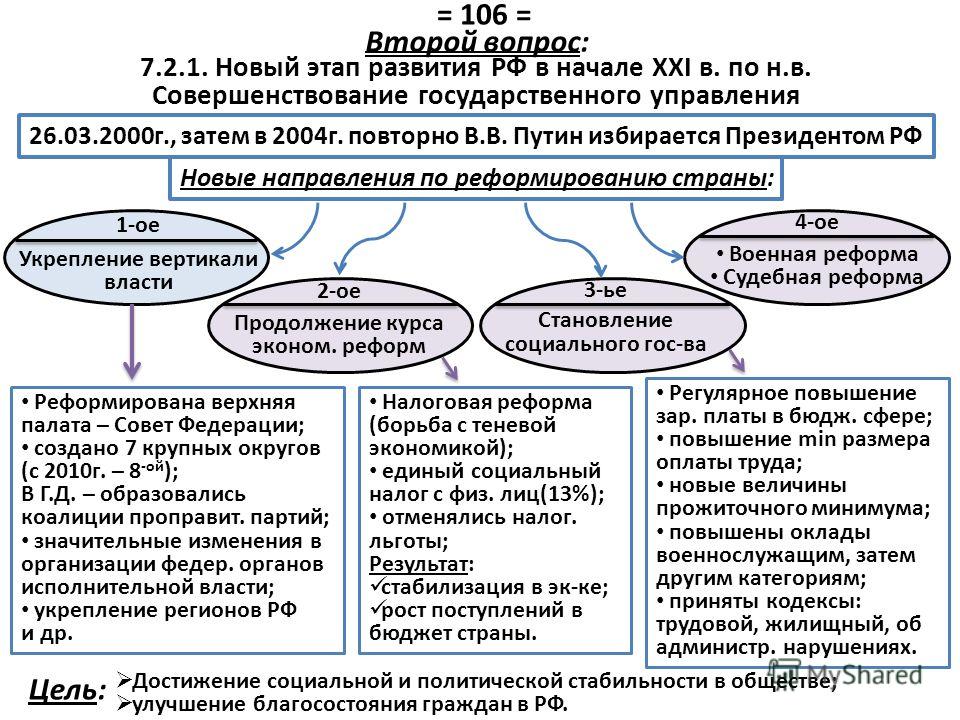

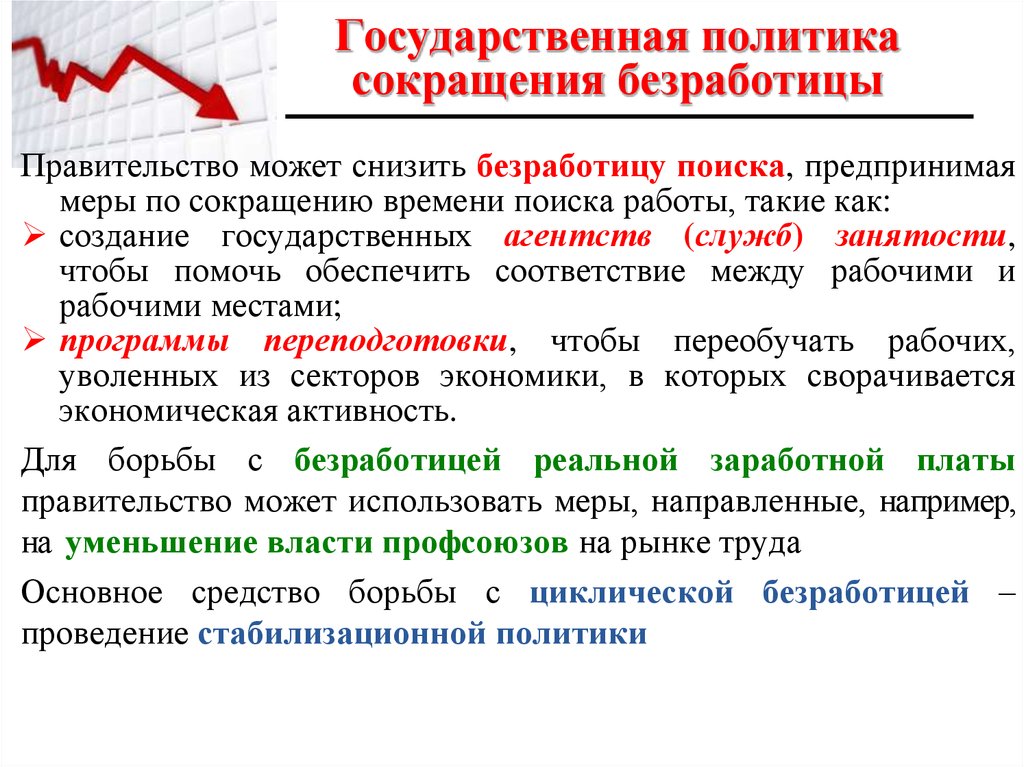

Напомним, что Правительство отчитывается перед депутатами ГД о результатах своей деятельности ежегодно — это закреплено в статье 114 Конституции РФ. В 2021 году отчет Правительства РФ состоялся 12 мая, в 2020 году — 22 июля. Как отметил Председатель ГД Вячеслав Володин, «сегодня поступает много обращений от наших граждан: о росте цен, импортозамещении, сохранении рабочих мест. В этой связи приняли решение назначить отчет на более ранний срок — 7 апреля». Также он сообщил, что Председатель Правительства Михаил Мишустин в ходе подготовки будет встречаться с фракциями, а министры — с профильными комитетами Государственной Думы.

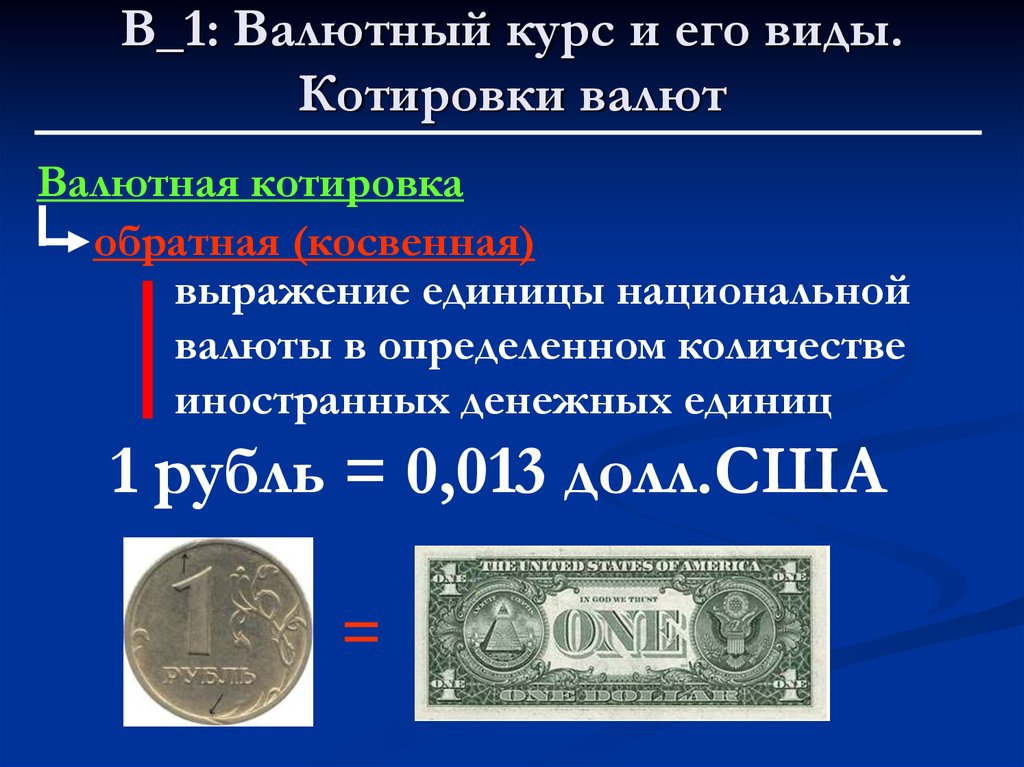

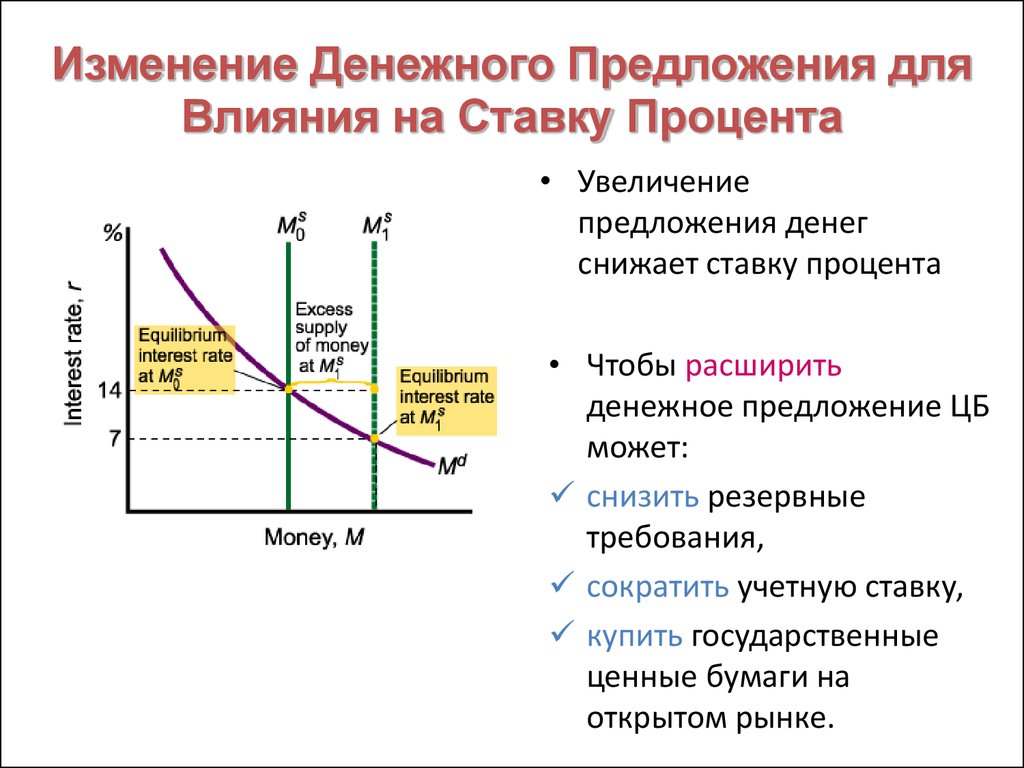

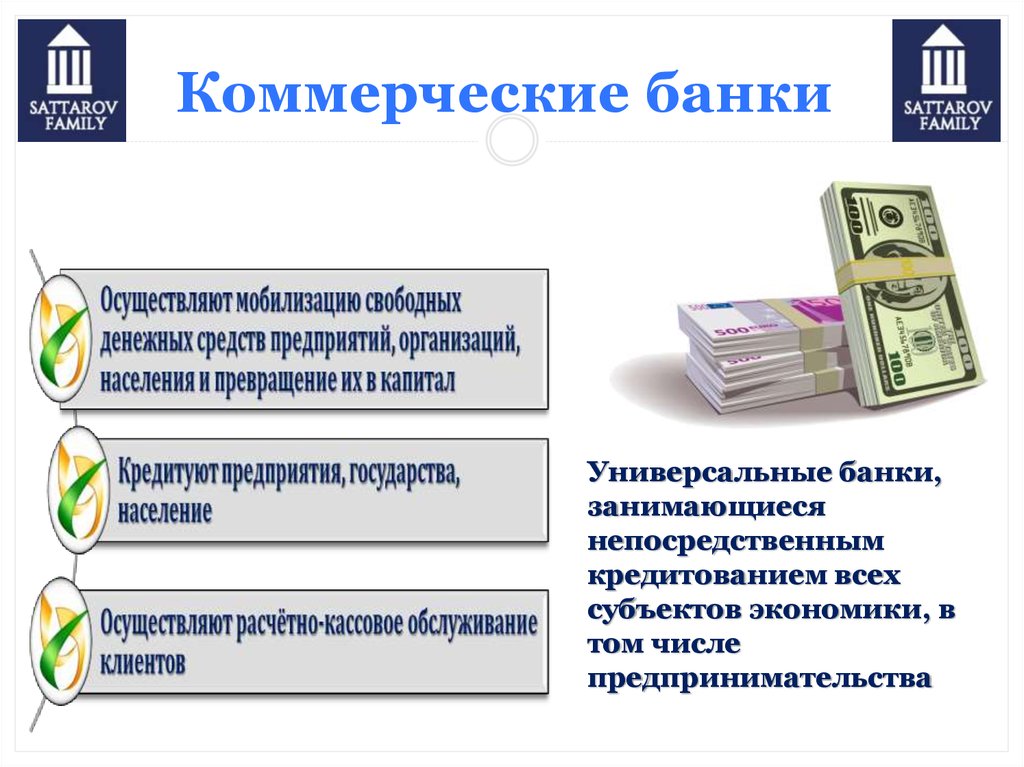

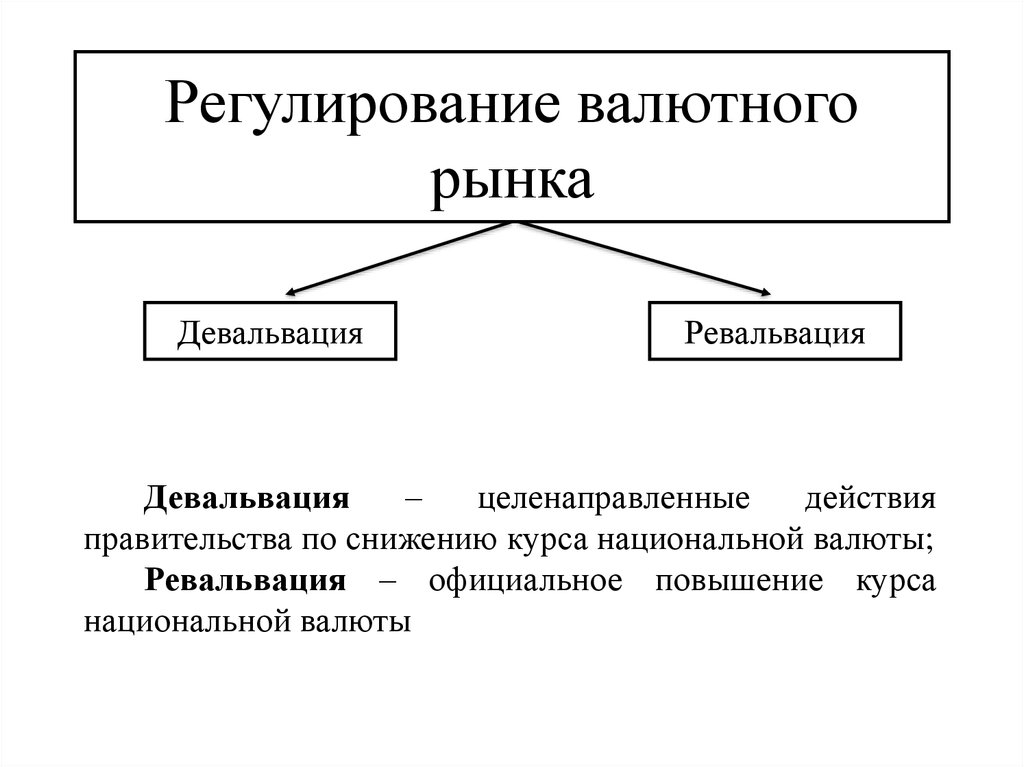

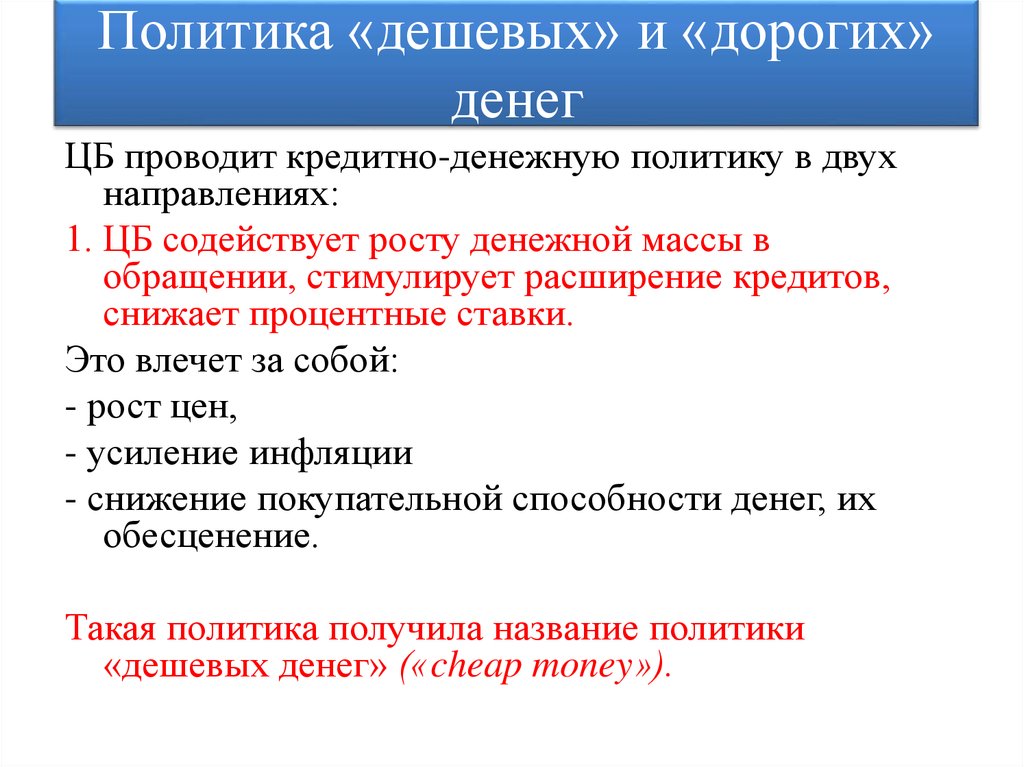

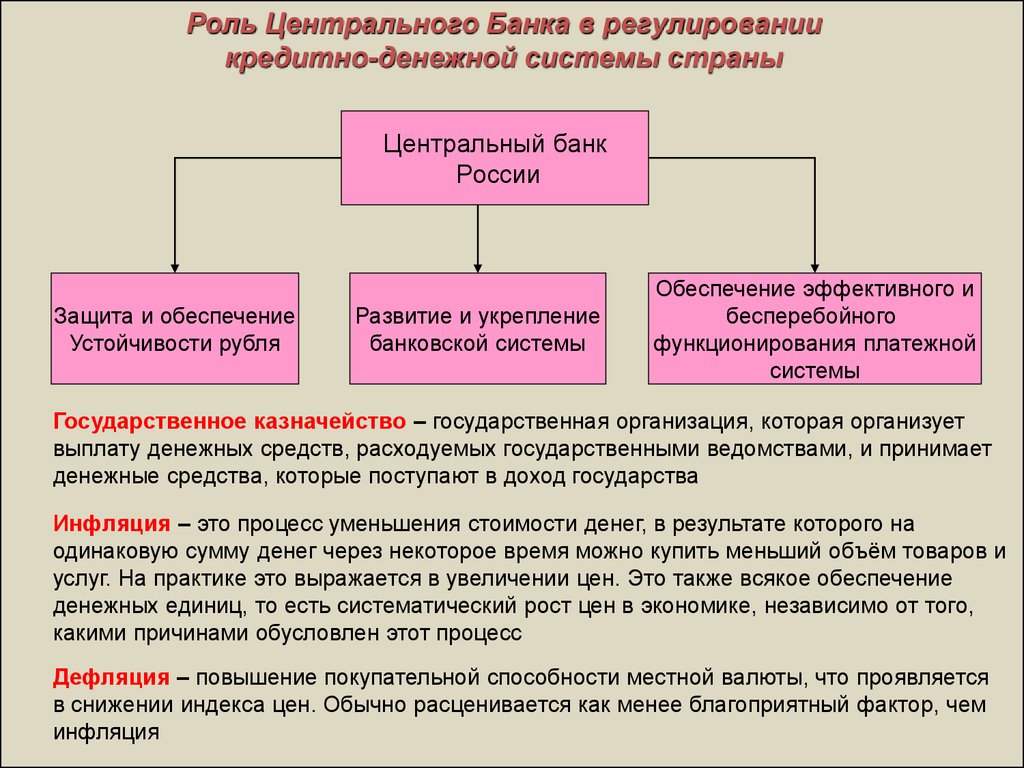

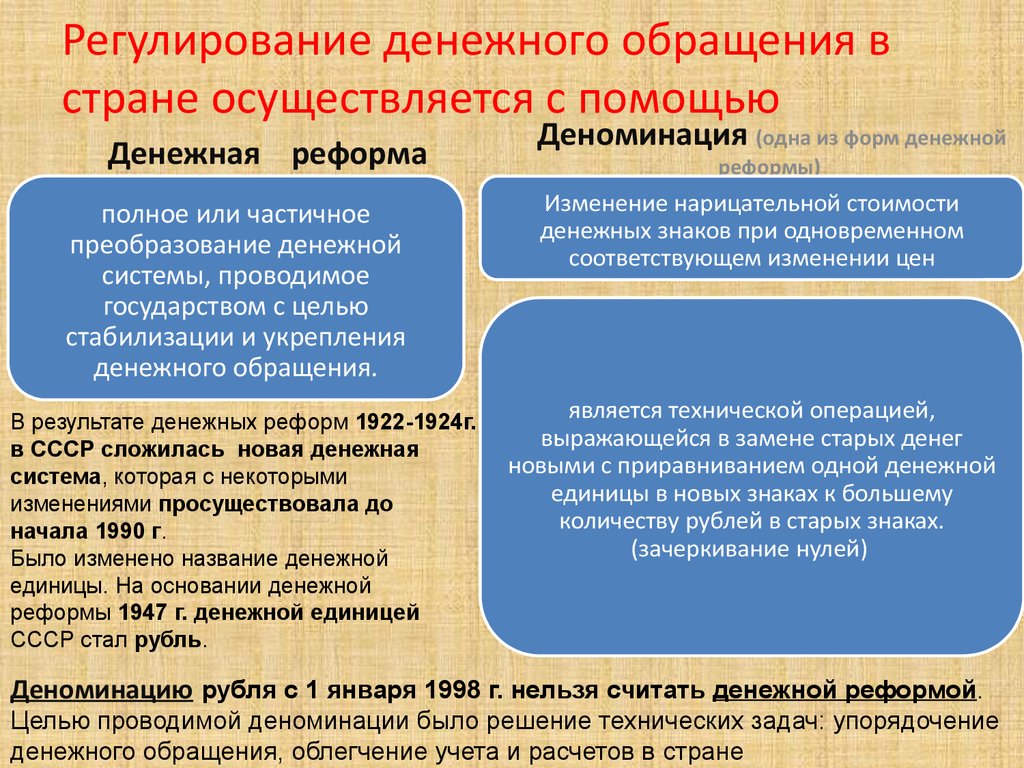

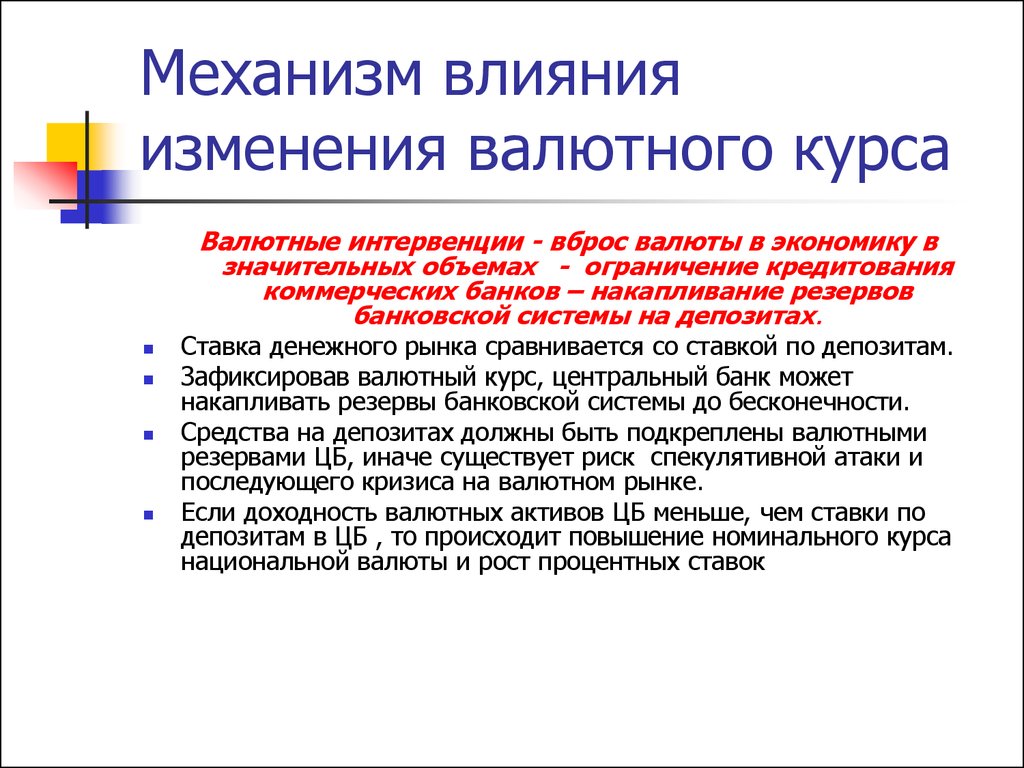

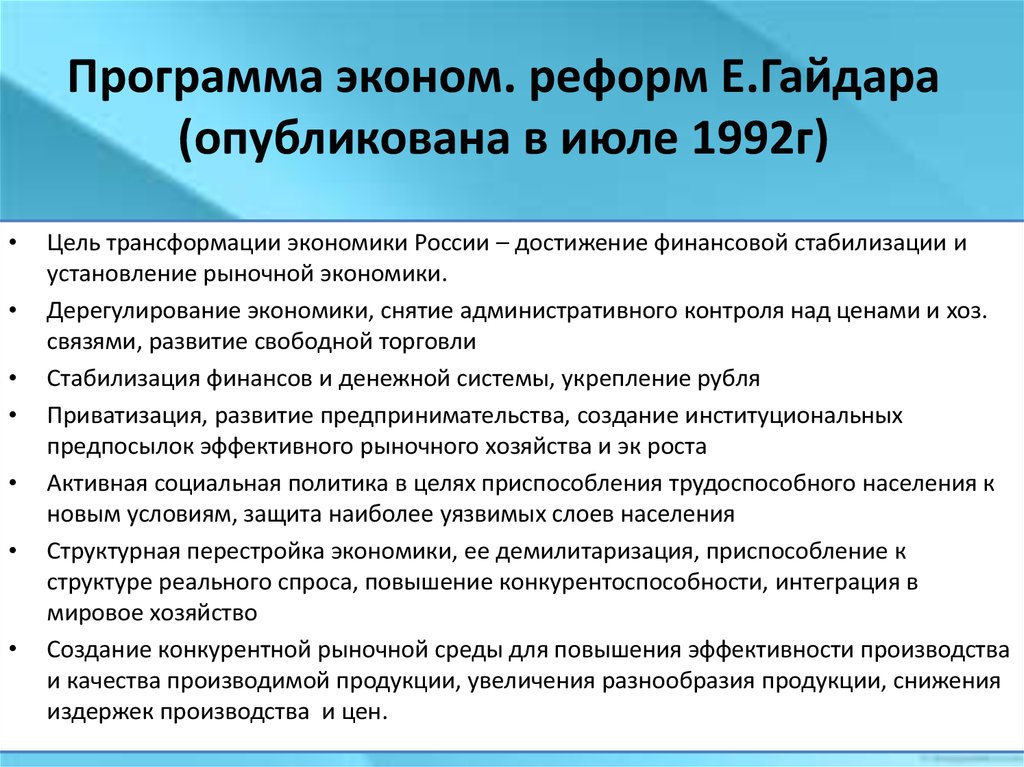

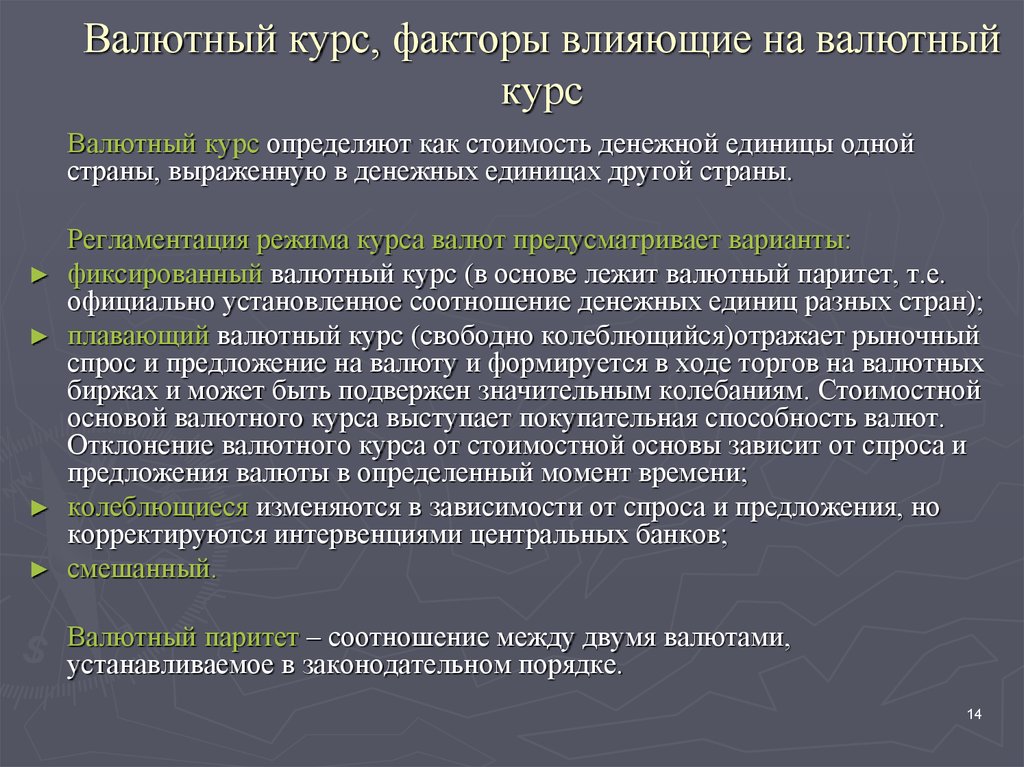

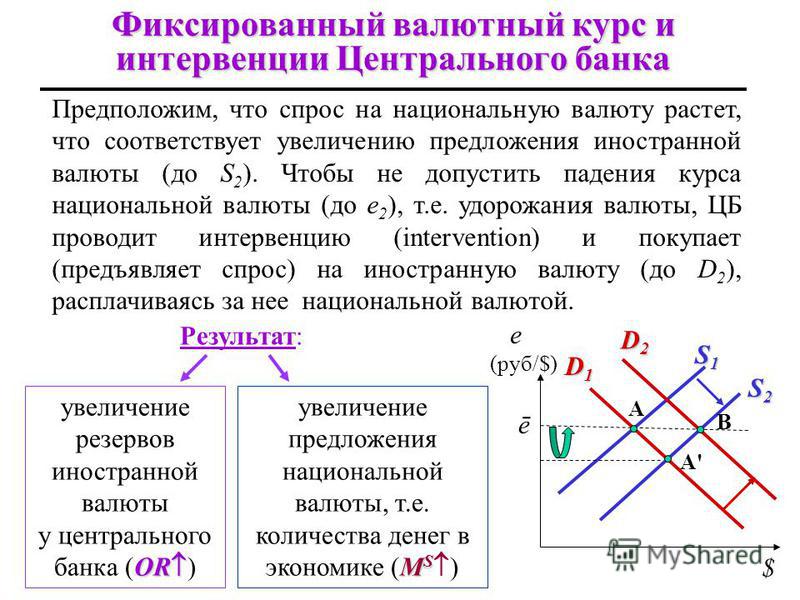

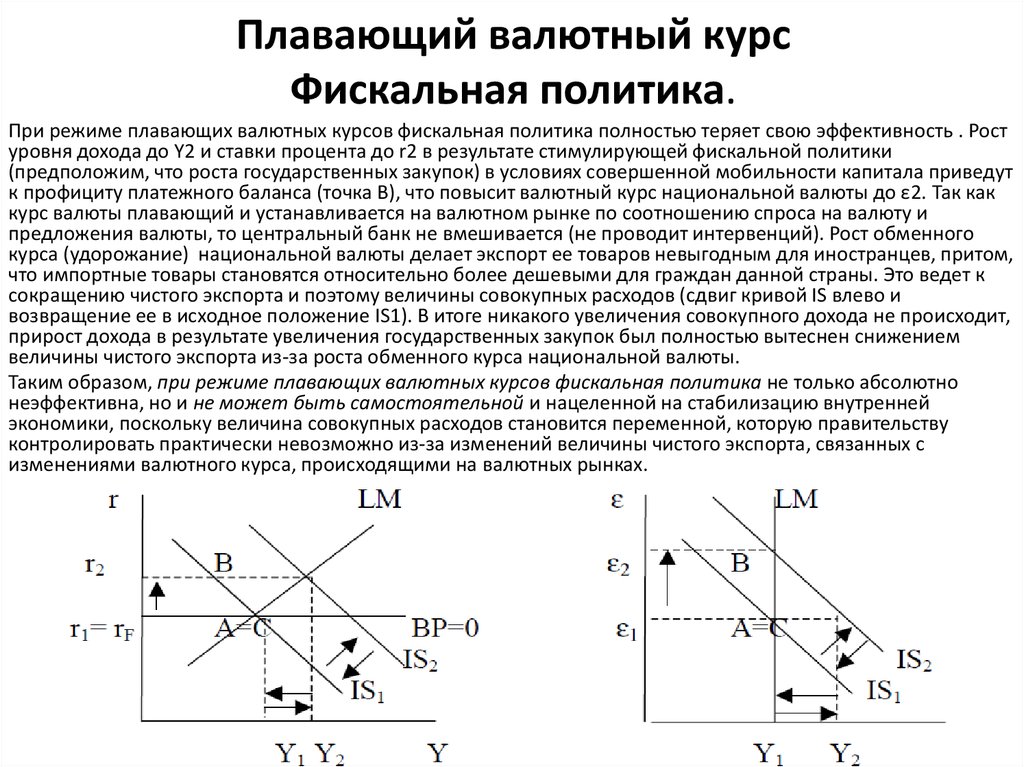

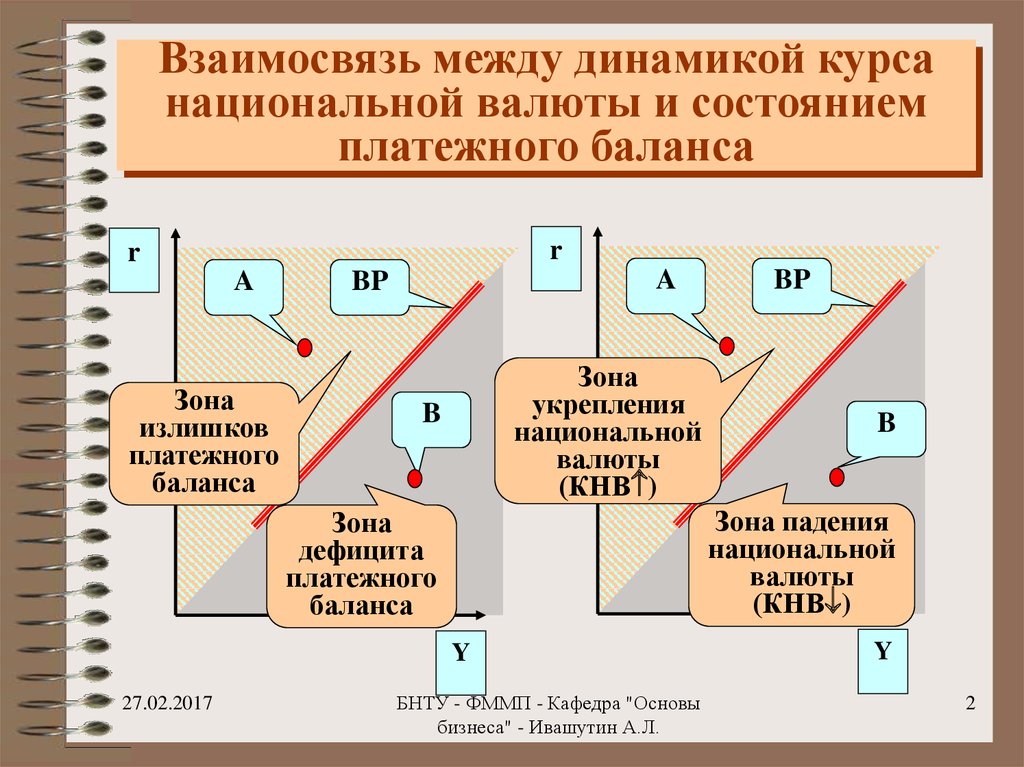

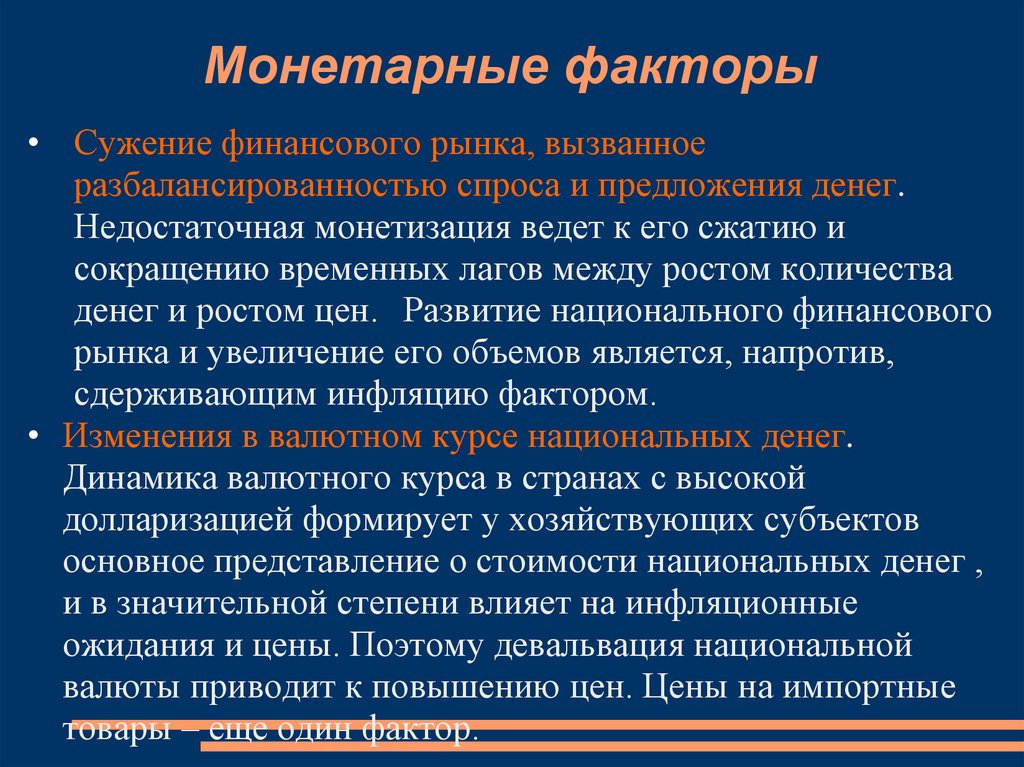

Правление Центрального банка на состоявшемся 9 июня 2022 года заседании приняло решение о снижении основной ставки на 1 процентный пункт до 16% годовых

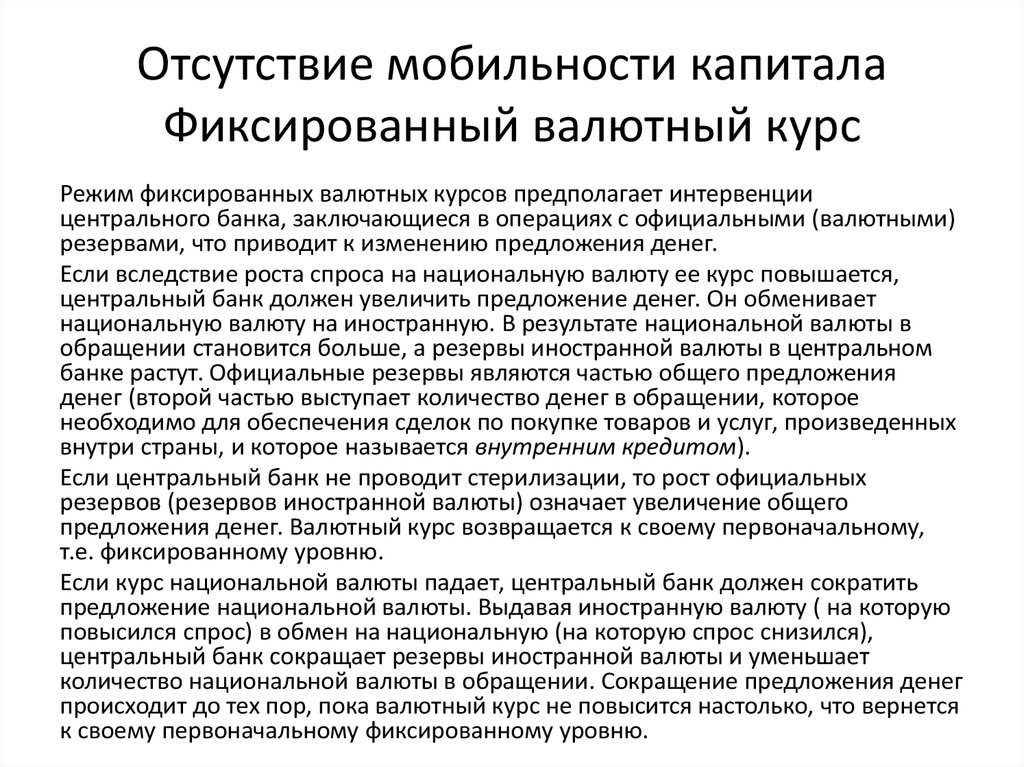

Принимая во внимание постепенное угасание негативных краткосрочных эффектов от внешнеэкономических шоков, стабилизацию внутреннего валютного рынка, восстановление валютных потоков и положительную динамику срочных депозитов в национальной валюте, основная процентная ставка Центрального банка снижена до 16% годовых.

Согласно основным направлениям денежно-кредитной политики, денежно-кредитные условия, характеризующие «умеренную жесткость» рынка, предусматривают обеспечение реальных положительных процентных ставок на уровне 2-3%, а «жесткую» фазу – при 4-5%. В апреле-мае реальные положительные процентные ставки формировались на уровне 6-7%, что привело к достижению верхней границы уровня жесткости.

Текущее снижение основной ставки направлено на нейтрализацию дополнительной нагрузки добавленной из-за внешних рисков с одновременным

сохранением «жестких» условий на денежном рынке.

Внешние экономические условия. Экономика страны прошла через краткосрочные негативные волны, вызванные ухудшением экономической ситуации у торговых партнеров, и вразрез первоначальным оценкам, демонстрирует позитивные тенденции в последние два месяца.

В частности, быстрое восстановление объема внешнеторговых операций и денежных переводов увеличило предложение иностранной валюты на внутреннем рынке, что способствует укреплению национальной валюты.

В январе-марте текущего года в республику в среднем поступало по 490 млн. долларов денежных переводов в месяц, в то время, как в апреле-мае этот показатель достиг 1,3 млрд. долларов. Аналогично ежемесячные экспортные поступления увеличились в 1,3 раза по сравнению с январем-мартом, а объем средств, реализованных на внутреннем валютном рынке за счет экспортной выручки – в 1,4 раза.

Курс сума по отношению к доллару США достиг максимального уровня в первой половине марта 2022 года, обесценившись на 6,8% по сравнению с началом года, после чего укрепился на 5,1% со второй половины марта. В результате, с начала года ослабление сума составило всего 1,6%.

В результате, с начала года ослабление сума составило всего 1,6%.

В целом, по итогам мая реальный обменный курс сума приблизился к своему долгосрочному тренду (укрепился на 2% по сравнению с сентябрем 2019 года) и демонстрирует динамику, не оказывающую негативного влияния на внешнюю конкурентоспособность.

В то же время, в целях недопущения резкого укрепления сума к доллару в краткосрочной перспективе, в апреле-мае Центральным банком с учетом «принципа нейтральности» золотовалютных резервов, на внутреннем рынке было куплено валютных средств на сумму 523 млн. долларов.

В целом, с начала года сумма неосуществленных интервенций на внутреннем валютном рынке составила порядка 1 млрд. долларов, что в перспективе послужит дополнительным источником обеспечения стабильности обменного курса.

Вместе с тем, в мировой экономике до конца года сохраняется высокая степень макроэкономической неопределенности и риски.

Экономическая активность. В последние месяцы наблюдается некоторое замедление активности и темпов кредитования коммерческими банками экономики.

На конец мая 2022 года годовой рост остатка кредитов в экономику составил 17,4%, сформировавшись ниже ожидаемого темпа роста номинального ВВП.

Также, если в первом квартале текущего года объем кредитов в экономику увеличился на 13,6% по сравнению с прошлым годом, то в январе-мае темпы роста замедлились до 8,8%.

По наблюдениям Центрального банка, за последние два месяца в отраслях экономики зафиксировано снижение индекса активности с 54 пунктов в марте до 53 в мае. Снижение наблюдалось в основном в сфере услуг и торговли.

Динамика внутренних цен и инфляционные ожидания. По итогам мая, годовой уровень инфляции составил 11% и находится в пределах прогнозной траектории.

По итогам мая, годовой уровень инфляции составил 11% и находится в пределах прогнозной траектории.

При этом годовой рост цен на непродовольственные товары составил 10,3%, а цен на услуги — 6,2%, что ниже общей инфляции. Уровень цен в продовольственной группе приобретает характер роста в соответствии с ценами на внешних рынках.

В конце мая уровень базовой инфляции достиг 10,4% в годовом исчислении. Вклад базовой инфляции в общую инфляцию немного снизился по сравнению с соответствующим периодом прошлого года и составил 7,8 процентных пункта.

Необходимо отметить, что в то время как сезонное снижение цен в группе овощей и фруктов замедляет общую инфляцию, в некоторых сегментах основных продуктов питания и непродовольственных товаров наблюдается рост.

Возникающие инфляционные процессы в большей степени связаны с факторами предложения, отражающими негативное влияние текущей геополитической ситуации в регионе на поставки товаров и транспортно-логистические процессы.

Кроме того, если в апреле текущего года наблюдалось снижение инфляционных ожиданий среди населения и бизнеса на ближайшие двенадцать месяцев, то в мае отмечен рост на фоне ожидаемого эффекта от изменении регулируемых цен.

Прогноз инфляции на конец текущего года оставлен без изменений на уровне 12-14%. Данный прогноз учитывает как дальнейшее снижение цен на плодоовощную продукцию в летние месяцы и меньший эффект от переноса валютного курса в цены на фоне укрепления национальной валюты, так и ожидаемую либерализацию тарифов.

В целях стабилизации цен, со стороны Правительства принимаются меры по увеличению предложения продукции на внутреннем потребительском рынке, преодолению логистических трудностей, а также удовлетворению спроса на основные потребительские товары за счет альтернативных источников импорта.

Денежно-кредитные условия. В апреле-мае текущего года средняя процентная ставка по операциям денежного рынка сформировалась на уровне около 18%, что служит обеспечению «жестких» денежно-кредитный условий на рынке краткосрочных денежных ресурсов.

Предлагаемые процентные ставки по срочным депозитам в национальной валюте (21-23%) формируются с положительным разрывом к инфляционным ожиданиям населения и обеспечивают привлекательность сбережений в национальной валюте. Временное снижение темпов роста депозитов в национальной валюте, наблюдавшееся в марте текущего года, в апреле-мае полностью сменилось на рост, а объем срочных депозитов населения увеличился на 22,4% по сравнению с началом года.

Вместе с тем, в последние два месяца наблюдается быстрый рост объема наличных денег в обращении. В основном, это связано с увеличением объема продажи населением банкам иностранной валюты, поступившей по трансграничным денежным переводам и выплатой разовых социальных пособий. В частности, за последние пять месяцев положительный разрыв между покупкой иностранной валюты банками у населения и ее продажей населению составил 1,5 млрд долларов.

Процентные ставки по кредитам в национальной валюте в среднем формировались в пределах 22-23%.

Макроэкономические ожидания. Ожидается, что валютные потоки в страну через экспортные поступления, денежные переводы и прямые иностранные инвестиции будут поддерживать предложение иностранной валюты на внутреннем рынке и послужат стабилизации обменного курса в краткосрочной и среднесрочной перспективе. Стабильность обменного курса, в свою очередь, сыграет роль в смягчении влияния «импортируемой инфляции» на цены.

До конца года, в целях повышения привлекательности активов в национальной валюте за счет обеспечения положительных реальных процентных ставок в экономике и достижения эффективного переноса решений денежно-кредитной политики в экономику за счет регулирования общей ликвидности банковской системы, будут:

без ограничений осуществляться депозитные операции «овернайт» и двухнедельные депозитные аукционы, направленные на привлечение ликвидности;

увеличены лимиты по среднемесячному остатку краткосрочных облигаций, выпущенных Центральным банком, до 25 трлн сумов;

предел доходности облигаций Центрального банка, приобретаемых коммерческими банками на аукционах, будет сохраненен на уровне верхней границы процентного коридора основной ставки.

Среднесрочные макроэкономические прогнозы Центрального банка будут обновлены по итогам второго квартала. Очередное опорное заседание Правления Центрального банка по рассмотрению основной ставки назначено на 21 июля 2022 года.

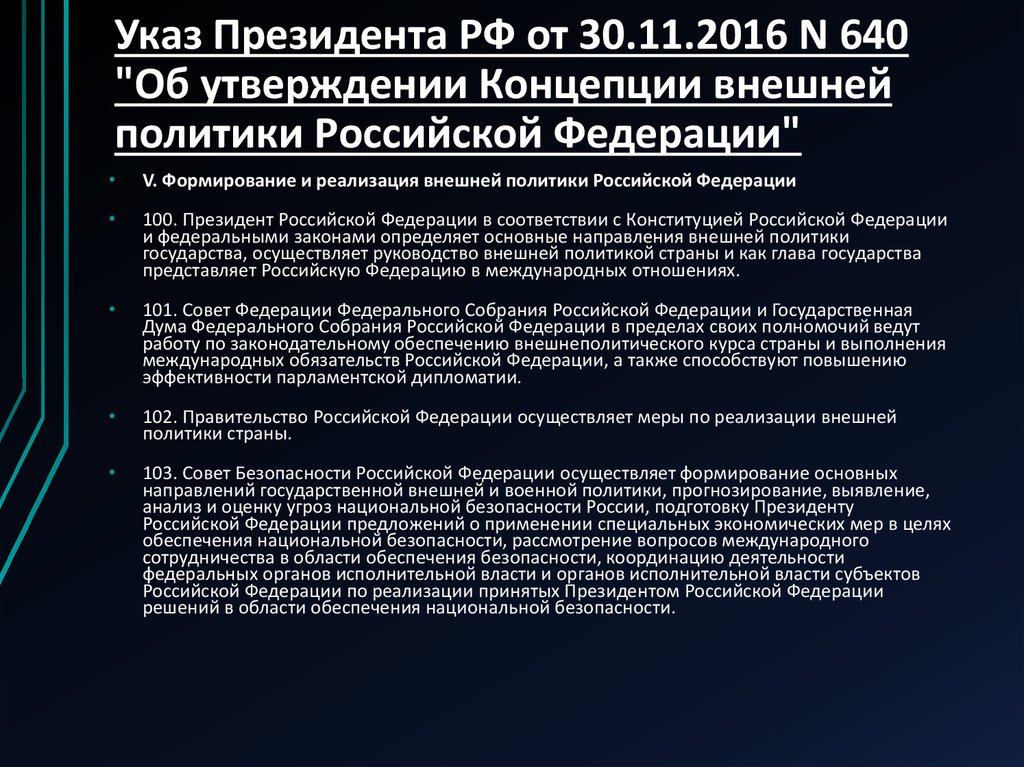

Совместное заявление Российской Федерации и Китайской Народной Республики о международных отношениях, вступающих в новую эпоху, и глобальном устойчивом развитии

Президент Российской Федерации В.В.Путин

по приглашению Председателя Китайской Народной Республики Си Цзиньпина

4 февраля 2022 года посетил Китай с визитом. Главы государств

провели в Пекине переговоры и приняли участие в церемонии

открытия XXIV зимних Олимпийских игр.

Российская Федерация и Китайская Народная

Республика, далее именуемые Сторонами, заявляют о следующем.

Сегодня мир переживает масштабные перемены,

человечество вступает в новую эпоху стремительного развития

и масштабных преобразований. Развиваются такие процессы и явления,

как многополярность, экономическая глобализация, информатизация общества,

культурное многообразие, трансформация системы глобального управления

и миропорядка, усиливается взаимосвязанность и взаимозависимость

государств, формируется тенденция перераспределения баланса мировых сил, растет

запрос мирового сообщества на лидерство в интересах мирного

и поступательного развития. Вместе с тем на фоне продолжающейся

Вместе с тем на фоне продолжающейся

в мире пандемии новой коронавирусной инфекции с каждым днем все более

осложняется ситуация в сфере международной и региональной

безопасности, множатся глобальные вызовы и угрозы. Некоторые силы,

представляющие меньшинство на мировой арене, продолжают отстаивать

односторонние подходы к решению международных проблем и прибегать

к силовой политике, практикуют вмешательство во внутренние дела

других государств, нанося ущерб их законным правам и интересам,

провоцируют противоречия, разногласия и конфронтацию, препятствуют

развитию и прогрессу человечества, что вызывает неприятие со стороны международного

сообщества.

Стороны обращаются ко всем государствам

с призывом в интересах всеобщего благополучия укреплять диалог

и взаимное доверие, углублять взаимопонимание, отстаивать такие

общечеловеческие ценности, как мир, развитие, равенство, справедливость,

демократия и свобода, уважать права народов на самостоятельный выбор

пути развития своих стран, а также суверенитет и интересы государств

в области безопасности и развития, защищать международную систему,

опирающуюся на центральную роль ООН, миропорядок, основанный на международном

праве, добиваться подлинной многосторонности при центральной

и координирующей роли ООН и ее Совета Безопасности, содействовать

демократизации международных отношений, обеспечивать достижение мира,

стабильности и устойчивого развития на земле.

I

Стороны едины в понимании того, что демократия

является общечеловеческой ценностью, а не привилегией отдельных

государств, ее продвижение и защита – общая задача всего мирового

сообщества.

Стороны исходят из того, что демократия –

это способ участия граждан в управлении собственной страной

в интересах повышения благосостояния населения и обеспечения принципа

народовластия. Демократия реализуется во всех сферах общественной жизни

и в рамках общенационального процесса, отражает интересы всего

народа, его волю, гарантирует его права, удовлетворяет потребности

и защищает его интересы. Демократия не строится по трафаретам.

В зависимости от общественно-политического устройства, истории,

традиций и культурных особенностей конкретного государства его народ

вправе выбирать такие формы и методы реализации демократии, которые

соответствуют специфике данного государства. Право судить о том,

является ли государство демократическим, есть только у его народа.

Стороны отмечают, что Россия и Китай, являющиеся

мировыми державами с богатым культурным и историческим наследием,

имеют глубокие традиции демократии, основанные на тысячелетнем опыте

развития, широкой народной поддержке и учете нужд и интересов

граждан. Россия и Китай гарантируют своим народам право

Россия и Китай гарантируют своим народам право

в соответствии с законом участвовать различными методами

и в различных формах в управлении государством

и общественной жизнью. Народы обеих стран уверены в выбранном ими

пути и с уважением относятся к демократическому устройству и традициям

других государств.

Стороны отмечают, что демократические принципы

реализуются не только во внутригосударственном управлении,

но и на глобальном уровне. Попытки отдельных государств

навязывать другим странам свои «демократические стандарты», присвоить себе

монопольное право на оценку уровня соответствия критериям демократии,

проводить разделительные линии по идеологическим признакам, в том

числе через создание узкоформатных блоков и ситуативных альянсов,

на самом деле представляют собой пример попрания демократии и отступления

от ее духа и истинных ценностей. Подобные попытки выступать

в роли гегемона представляют серьёзную угрозу глобальному

и региональному миру и стабильности, подрывают устойчивость

миропорядка.

Стороны уверены, что защита демократии и прав

человека не должна использоваться как инструмент для оказания давления

на другие страны. Стороны выступают против злоупотребления

демократическими ценностями, вмешательства во внутренние дела суверенных

государств под предлогом защиты демократии и прав человека, а также

против попыток провоцировать раскол и конфронтацию в мире. Стороны

призывают международное сообщество уважать многообразие культур

и цивилизаций, право народов разных стран на самоопределение. Стороны

готовы к совместной работе со всеми заинтересованными партнерами

в интересах продвижения подлинной демократии.

Стороны отмечают, что Уставом ООН и Всеобщей

декларацией прав человека определены благородные цели в сфере

универсальных прав человека, закреплены базовые принципы, которым должны

следовать и которые должны осуществлять на практике все государства.

Вместе с тем в силу национальной специфики, различий в истории

и культуре, общественном строе и уровне социально-экономического

развития государств необходимо соотносить универсальность прав человека

с реальной ситуацией в той или иной стране, защищать права человека

в соответствии с положением дел в государствах

и потребностями населения. Поощрение и защита прав человека является

Поощрение и защита прав человека является

общей задачей международного сообщества. Государства должны уделять равное

внимание всем категориям прав человека и системно их поощрять.

Международное сотрудничество в сфере прав человека необходимо осуществлять

на условиях равноправного диалога с участием всех стран. Все

государства должны иметь равный доступ к праву на развитие.

Взаимодействие и сотрудничество по правозащитным вопросам должны

строиться на основе равенства всех стран и взаимного уважения

в целях укрепления международной системы прав человека.

II

Стороны считают, что мир, развитие

и сотрудничество являются главными элементами современной международной

системы. Развитие – это ключевой фактор в достижении благосостояния

народов. Продолжающаяся пандемия новой коронавирусной инфекции бросает

серьезный вызов реализации Повестки дня ООН в области устойчивого развития

до 2030 года. Крайне важно совершенствовать партнерские отношения

в интересах глобального развития, содействовать тому, чтобы новый этап

глобального развития характеризовался сбалансированностью, гармоничностью

и инклюзивностью.

Стороны намерены активизировать работу по сопряжению

планов развития Евразийского экономического союза и инициативы «Один пояс,

один путь» в целях углубления практического сотрудничества между ЕАЭС

и Китаем в различных областях, повысить уровень взаимосвязанности

между Азиатско-Тихоокеанским и Евразийским регионами. Стороны подтверждают

нацеленность на параллельное и скоординированное формирование

Большого Евразийского партнерства и строительство «Пояса и пути»

в интересах развития региональных объединений, двусторонних и многосторонних

интеграционных процессов на благо народов Евразийского континента.

Стороны согласились последовательно углублять

практическую кооперацию в области устойчивого развития Арктики.

Стороны будут укреплять сотрудничество в рамках

многосторонних механизмов, включая ООН, содействовать включению международным

сообществом вопросов развития в перечень ключевых пунктов при координации

глобальной макрополитики. Стороны призывают развитые страны добросовестно

выполнять свои официальные обязательства по оказанию помощи в области

развития, предоставлять развивающимся странам больше ресурсов, решать проблемы

неравномерного развития стран и устранять такие дисбалансы внутри

государств, продвигать сотрудничество в области глобального

и международного развития. Российская Сторона подтверждает готовность

Российская Сторона подтверждает готовность

продолжить работу по выдвинутой Китайской Стороной «Инициативе

в области глобального развития», включая участие в мероприятиях

по линии «Группы друзей в поддержку инициативы в области

глобального развития на площадке ООН». В целях ускорения реализации

Повестки дня ООН в области устойчивого развития до 2030 года

Стороны призывают международное сообщество предпринять практические шаги

в таких ключевых областях сотрудничества, как снижение уровня бедности,

продовольственная безопасность, борьба с эпидемиями и вакцины,

финансирование развития, изменение климата, устойчивое развитие, включая

«зеленое» развитие, индустриализация, цифровая экономика, инфраструктурная

взаимосвязанность.

Стороны призывают международное сообщество обеспечить

открытые, равные, справедливые и недискриминационные условия для

научно-технического развития, ускорить практическое внедрение

в производство научно-технических достижений для выявления новых импульсов

экономического роста.

Стороны призывают все страны укреплять сотрудничество

в сфере устойчивого транспорта, активно развивать контакты

и обмениваться знаниями в области строительства транспортных

мощностей, включая умный транспорт, устойчивый транспорт, развития

и эксплуатации арктических маршрутов, развивать другие направления

в интересах глобального постэпидемического восстановления.

Стороны предпринимают серьезные меры и вносят

важный вклад в борьбу с изменением климата. Стороны, совместно

отмечая 30-летие принятия Рамочной конвенции ООН об изменении климата,

подтверждают приверженность этой Конвенции, а также целям, принципам

и положениям Парижского соглашения, в том числе принципу общей,

но дифференцированной ответственности, Стороны совместно стремятся

к эффективной реализации в полном объеме Парижского соглашения, намерены

выполнять взятые на себя обязательства, а также рассчитывают, что

развитые страны будут на деле предоставлять развивающимся государствам

ежегодную финансовую поддержку в размере 100 млрд. долларов США

долларов США

в рамках борьбы с климатическими изменениями. Стороны выступают

против создания новых барьеров в международной торговле под предлогом

борьбы с изменением климата.

Стороны решительно содействуют развитию международного

сотрудничества и обменов в сфере биологического разнообразия,

принимают энергичное участие в процессе глобального управления

в данной сфере, намерены совместно способствовать гармоничному развитию

человека и природы, а также «зеленой» трансформации в интересах

глобального устойчивого развития.

Главы государств положительно оценивают эффективное

взаимодействие России и Китая в двустороннем и многостороннем

форматах по вопросам борьбы с пандемией новой коронавирусной

инфекции, охраны жизни и здоровья населения двух стран и народов

мира. Стороны продолжат наращивать кооперацию в сфере разработки

и производства вакцин против новой коронавирусной инфекции

и лекарственных препаратов для ее лечения, углублять сотрудничество

в области общественного здравоохранения и современной медицины.

Стороны намерены усилить координацию по вопросам противоэпидемических мер

в интересах надежной защиты здоровья, безопасности и порядка при

осуществлении контактов между гражданами двух стран. Стороны дали позитивную

оценку работе компетентных органов и регионов двух стран

по обеспечению в приграничных районах карантинных мероприятий

и стабильного функционирования пограничных пунктов пропуска

и намерены проработать вопрос о создании механизма совместной

профилактики и контроля эпидемии в приграничных районах в целях

совместного планирования противоэпидемических мер на пограничных пунктах

пропуска, обмена информацией и строительства инфраструктуры, повышения

эффективности таможенного оформления грузов.

Стороны подчеркивают, что проблема происхождения новой

коронавирусной инфекции лежит в научной плоскости. Исследования

по данной теме должны опираться на глобальные знания, для этого

необходимо наладить сотрудничество между учеными всего мира. Стороны выступают

против политизации этой проблематики. Российская Сторона приветствует

Российская Сторона приветствует

совместную работу Китая и ВОЗ по установлению источника возникновения

новой коронавирусной инфекции и поддерживает подготовленный по линии

Китай – ВОЗ совместный доклад по этому вопросу. Стороны призывают

международное сообщество вместе отстаивать серьезный научный подход в ходе

исследований происхождения коронавируса.

Российская Сторона поддерживает успешное проведение

Китайской Стороной зимних Олимпийских и Паралимпийских игр в Пекине

в 2022 году.

Стороны высоко оценивают уровень двустороннего

сотрудничества в области спорта и олимпийского движения

и выражают готовность к его дальнейшему поступательному развитию.

III

Стороны глубоко обеспокоены серьезными вызовами

в сфере международной безопасности и исходят из того, что судьбы

народов всех стран взаимосвязаны. Ни одно государство не может

и не должно обеспечивать свою безопасность в отрыве

от безопасности всего мира и за счет безопасности других

государств. Международное сообщество должно принимать активное участие

в глобальном управлении в интересах обеспечения всеобщей комплексной

неделимой и устойчивой безопасности.

Стороны подтверждают твердую взаимную поддержку

в вопросах защиты своих коренных интересов, государственного суверенитета

и территориальной целостности, выступают против вмешательства внешних сил

в свои внутренние дела.

Российская Сторона подтверждает приверженность

принципу «одного Китая», подтверждает, что Тайвань является неотъемлемой частью

Китая, выступает против независимости Тайваня в какой бы

то ни было форме.

Россия и Китай выступают против действий внешних

сил по подрыву безопасности и стабильности в общих сопредельных

регионах, намерены противостоять вмешательству внешних сил под каким бы

то ни было предлогом во внутренние дела суверенных стран,

выступают против «цветных революций» и будут наращивать взаимодействие

в вышеупомянутых областях.

Стороны осуждают терроризм в любых его

проявлениях, продвигают идею формирования единого глобального

антитеррористического фронта при центральной роли ООН, выступают

за укрепление политической координации и конструктивного

взаимодействия в области многосторонних усилий по борьбе

с терроризмом. Стороны выступают против политизации вопросов борьбы

Стороны выступают против политизации вопросов борьбы

с терроризмом и превращения их в инструментарий политики двойных

стандартов, осуждают практику вмешательства во внутренние дела других

государств в геополитических целях за счет использования

террористических и экстремистских группировок, равно как и под флагом

борьбы с международным терроризмом и экстремизмом.

Стороны считают, что отдельные государства,

военно-политические союзы или коалиции преследуют цель получения прямо или

косвенно односторонних военных преимуществ в ущерб безопасности других, в том числе

методами недобросовестной конкуренции, усиливают геополитическое соперничество,

раздувают антагонизм и конфронтацию, серьезно подрывают порядок

в сфере международной безопасности и глобальную стратегическую

стабильность. Стороны выступают против дальнейшего расширения НАТО, призывают

Североатлантический альянс отказаться от идеологизированных подходов

времен «холодной войны», уважать суверенитет, безопасность и интересы

других стран, многообразие их цивилизационных и культурно-исторических

укладов, объективно и справедливо относиться к мирному развитию

других государств. Стороны выступают против формирования

Стороны выступают против формирования

в Азиатско-Тихоокеанском регионе закрытых блоковых структур

и противоборствующих лагерей, сохраняют высокую бдительность относительно

негативного влияния на мир и стабильность в этом регионе

индо-тихоокеанской стратегии США. Россия и Китай прилагают

последовательные усилия в интересах строительства равноправной, открытой,

инклюзивной, не направленной против третьих стран системы безопасности

в Азиатско-Тихоокеанском регионе (АТР), обеспечивающей мир, стабильность

и процветание.

Стороны приветствуют принятое Совместное заявление

лидеров пяти государств, обладающих ядерным оружием, о предотвращении

ядерной войны и недопущении гонки вооружений и считают, что всем

ядерным государствам следует отказаться от менталитета «холодной войны»

и «игр с нулевой суммой», снижать роль ядерного оружия в своей

политике по обеспечению национальной безопасности, вывести развернутые

за рубежом ядерные вооружения, исключить ничем не ограниченное

развитие глобальной противоракетной обороны (ПРО), предпринять действенные шаги

для снижения рисков возникновения ядерных войн и любых вооруженных

конфликтов между странами, обладающими военными ядерными потенциалами.

Стороны подтверждают, что Договор

о нераспространении ядерного оружия является краеугольным камнем системы

международного разоружения и ядерного нераспространения, важной частью

послевоенной системы международной безопасности, играет незаменимую роль

в обеспечении мира и развития на планете. Международное

сообщество должно содействовать сбалансированной реализации трех опорных

элементов Договора, совместными усилиями защищать авторитет, эффективность

и универсальный характер этого документа.

Стороны всерьез обеспокоены созданием США,

Великобританией и Австралией (AUKUS) «трехстороннего партнерства

в сфере безопасности», которое предусматривает углубление сотрудничества

между его участниками в сферах, затрагивающих стратегическую стабильность,

в частности, их решением начать сотрудничество в области атомных

подводных лодок. Россия и Китай полагают, что такие действия противоречат

задачам обеспечения безопасности и устойчивого развития АТР, усиливают

опасность запуска в регионе гонки вооружений и создают серьезные

риски ядерного распространения. Стороны решительно осуждают подобные шаги

Стороны решительно осуждают подобные шаги

и призывают участников AUKUS добросовестно выполнять свои обязательства

по ядерному и ракетному нераспространению, вместе защищать мир,

стабильность и развитие в регионе.

Глубокую озабоченность Сторон вызывают планы Японии

осуществить сброс в океан радиоактивной воды с аварийной атомной

станции «Фукусима» и потенциальное воздействие на окружающую среду

таких действий. Стороны подчеркивают, что к утилизации радиоактивной воды

необходимо подходить со всей ответственностью и осуществлять ее

должным образом на основе договоренностей японской стороны

с сопредельными государствами, другими заинтересованными сторонами

и соответствующими международными структурами и при условии

обеспечения транспарентности, научной аргументации, в соответствии

с международным правом.

Стороны считают, что выход США из Договора

о ликвидации ракет средней и меньшей дальности, ускорение

исследований и разработки ракет средней и меньшей дальности наземного

базирования и стремление к их развертыванию

в Азиатско-Тихоокеанском и Европейском регионах, а также

передача их своим союзникам, влекут рост напряженности и недоверия,

увеличивают риски для международной и региональной безопасности, ведут

к ослаблению международной системы нераспространения и контроля над

вооружениями, подрыву глобальной стратегической стабильности. Стороны призывают

Стороны призывают

США позитивно отреагировать на российскую инициативу и отказаться

от планов размещения ракет средней и меньшей дальности наземного

базирования в АТР и Европе. Стороны будут и дальше поддерживать

контакты и укреплять координацию по данному вопросу.

Китайская Сторона относится с пониманием

и поддерживает выдвинутые Российской Федерацией предложения

по формированию долгосрочных юридически обязательных гарантий безопасности

в Европе.

Стороны отмечают, что денонсация США ряда важных

международных соглашений в сфере контроля над вооружениями крайне

негативно сказывается на международной и региональной безопасности

и стабильности. Стороны выражают озабоченность продвижением планов США

по развитию глобальной противоракетной обороны и развертыванию ее элементов

в различных регионах мира в сочетании с наращиванием потенциала

высокоточного неядерного оружия в целях обезоруживающих ударов

и решения других стратегических задач. Стороны подчеркивают важность

использования космического пространства в мирных целях, решительно

поддерживают центральную роль Комитета ООН по использованию космического

пространства в мирных целях в продвижении международного

сотрудничества, поддержании и развитии международного космического права

и регулирования в области космической деятельности. Россия

Россия

и Китай продолжат наращивать кооперацию по таким представляющим

взаимный интерес темам, как долгосрочная устойчивость космической деятельности,

освоение и использование ресурсов космического пространства. Стороны

выступают против попыток отдельных государств превратить космическое

пространство в арену вооруженной конфронтации, вновь заявляют

о намерении прилагать все необходимые усилия, чтобы предотвратить

вепонизацию космоса и гонку вооружений в космическом пространстве.

Они будут противодействовать активности, нацеленной на достижение военного

превосходства в космосе и его использование для боевых операций.

Стороны подтверждают необходимость скорейшего запуска переговоров в целях

заключения юридически обязывающего многостороннего документа на основе

российско-китайского проекта договора о предотвращении размещения оружия

в космическом пространстве, применения силы или угрозы силой

в отношении космических объектов, который предоставлял бы

фундаментальные и надежные гарантии предотвращения гонки вооружений

и вепонизации космоса.

Россия и Китай подчеркивают, что соответствующие

меры транспарентности и укрепления доверия, включая международную

инициативу/политическое обязательство о неразмещении первыми оружия

в космосе, могут также способствовать достижению цели предотвращения гонки

вооружений в космическом пространстве, однако такие меры должны дополнять,

но не подменять эффективный юридически обязывающий режим,

регулирующий космическую деятельность.

Стороны подтверждают свою убежденность в том, что

Конвенция о запрещении разработки, производства и накопления запасов

бактериологического (биологического) и токсинного оружия и об их

уничтожении (КБТО) имеет существенно важное значение как опора международного

мира и безопасности. Россия и Китай подчеркивают свою решимость

сохранять авторитет и эффективность Конвенции.

Стороны подтверждают необходимость полного соблюдения

и дальнейшего укрепления КБТО, в том числе путем ее

институционализации, укрепления ее механизмов и принятия юридически обязывающего

Протокола к Конвенции с эффективным механизмом проверки, а также

путем регулярных консультаций и сотрудничества в решении любых

вопросов в связи с выполнением Конвенции.

Стороны подчеркивают, что внутренняя и зарубежная

военно-биологическая деятельность США и их союзников вызывает

у международного сообщества серьезные опасения и вопросы относительно

соблюдения ими КБТО. Стороны разделяют мнение о том, что такая

деятельность представляет серьезную угрозу для национальной безопасности

Российской Федерации и Китая и наносит ущерб безопасности

соответствующих регионов. Стороны призывают США и их союзников действовать

открыто, прозрачно и ответственно, надлежащим образом информируя

о своей военно-биологической деятельности, осуществляемой за рубежом

и на их национальной территории, а также поддержав возобновление

переговоров по юридически обязывающему Протоколу к КБТО

с эффективным механизмом проверки.

Стороны, подтверждая свою приверженность достижению

цели построения мира, свободного от химического оружия, призывают все

стороны Конвенции о запрещении химического оружия совместно отстаивать ее

авторитет и эффективность. Россия и Китай глубоко обеспокоены

политизацией Организации по запрещению химического оружия и призывают

всех ее членов укреплять солидарность и сотрудничество, защищать традицию

принятия решений на основе консенсуса. Россия и Китай настаивают

Россия и Китай настаивают

на том, чтобы США как единственное государство – участник Конвенции, не завершившее

процесс уничтожения химического оружия, ускорили ликвидацию своих запасов

химоружия. Стороны подчеркивают важность соблюдения баланса между

обязательствами государств в области нераспространения и интересами

законного международного сотрудничества в области использования передовых

технологий и связанных с ними материалов и оборудования

в мирных целях. Стороны отмечают одобренную в ходе 76-й сессии

Генеральной Ассамблеи ООН по инициативе Китая резолюцию «Поощрение

международного сотрудничества в области мирного использования

в контексте международной безопасности», соавтором которой выступила

Россия, и рассчитывают на ее последовательную реализацию

в соответствии с поставленными в ней целями.

Стороны придают важное значение вопросам управления

в сфере искусственного интеллекта. Стороны готовы укреплять диалог

и контакты по вопросам искусственного интеллекта.

Стороны вновь заявляют о готовности углублять

сотрудничество в сфере международной информационной безопасности

и способствовать построению открытой, безопасной, устойчивой

и доступной ИКТ-среды. Стороны подчеркивают, что утвержденные Уставом ООН

Стороны подчеркивают, что утвержденные Уставом ООН

принципы неприменения силы, уважения государственного суверенитета

и основных прав и свобод человека, невмешательства во внутренние

дела других государств применимы к информационному пространству. Россия и Китай

подтверждают ключевую роль ООН в области реагирования на угрозы

международной информационной безопасности и выражают поддержку Организации

в разработке новых норм поведения государств в данной области.

Стороны приветствуют осуществление глобального

переговорного процесса по МИБ в рамках единого механизма, в этом

контексте поддерживают деятельность Рабочей группы ООН открытого состава

по вопросам безопасности в сфере использования

информационно-коммуникационных технологий (ИКТ) и самих ИКТ 2021–2025 (РГОС)

и выражают готовность выступать в ней с единых позиций. Стороны

считают необходимым объединить усилия международного сообщества

по выработке новых норм ответственного поведения государств, в том

числе юридического характера, а также универсального международно-правового

документа, регулирующего деятельность государств в ИКТ-сфере. Стороны

Стороны

считают, что Глобальная инициатива по обеспечению безопасности данных,

выдвинутая Китайской Стороной и в принципиальном плане поддержанная

Российской Стороной, предоставляет основу для обсуждения и формирования

Рабочей группой мер реагирования на угрозы безопасности данных

и другие угрозы международной информационной безопасности.

Стороны вновь заявляют о своей поддержке

резолюций Генеральной Ассамблеи ООН 74/247 и 75/282, поддерживают работу профильного

Спецкомитета правительственных экспертов, содействуют проведению в рамках

ООН переговоров по разработке международной конвенции

о противодействии использованию ИКТ в преступных целях. Стороны

выступают с инициативой обеспечения конструктивного участия всех сторон

в переговорах с тем, чтобы гарантировать скорейшее согласование

авторитетной, универсальной и всеобъемлющей конвенции и представить

ее Генеральной Ассамблее ООН в ходе 78-й сессии в строгом

соответствии с резолюцией 75/282. Для этих целей Россия и Китай

представили совместный проект такой конвенции в качестве основы для

переговоров.

Стороны поддерживают курс на интернационализацию

управления сетью «Интернет»,

выступают за равные права на управление ею, считают неприемлемыми

любые попытки ограничить их суверенное право на регулирование

и обеспечение безопасности национальных сегментов сети «Интернет»,

заинтересованы в более активном подключении Международного союза

электросвязи к решению этих задач.

Стороны намерены углублять двустороннее сотрудничество

в области обеспечения международной информационной безопасности

на основе профильного межправительственного соглашения 2015 года.

В этих целях Стороны условились принять в ближайшее время план

российско-китайского взаимодействия в данной области.

IV

Стороны подчеркивают, что Россия и Китай как

мировые державы и постоянные члены Совета Безопасности ООН намерены строго

придерживаться моральных принципов и ответственности, решительно

отстаивать международную систему, в которой ООН принадлежит центральная

координирующая роль в международных делах, отстаивать миропорядок,

основанный на международном праве, включая цели и принципы Устава

ООН, продвигать многополярность и содействовать демократизации

международных отношений, сообща выстраивать еще более процветающий, стабильный

и справедливый мир, вместе создавать международные отношения нового типа.

Российская Сторона отмечает позитивное значение

концепции Китайской Стороны о построении «сообщества единой судьбы

человечества» для укрепления солидарности мирового сообщества

и объединения усилий в реагировании на общие вызовы. Китайская

Сторона отмечает позитивное значение усилий Российской Стороны

по формированию справедливой многополярной системы международных

отношений.

Стороны намерены твердо отстаивать незыблемость итогов

Второй мировой войны и сложившийся послевоенный миропорядок, защищать

авторитет ООН и справедливость в международных отношениях,

противостоять попыткам отрицания, искажения и фальсификации истории Второй

мировой войны.

В целях не допустить повторения трагедии

мировой войны Стороны будут решительно осуждать действия, направленные

на то, чтобы нивелировать ответственность за злодеяния фашистских

агрессоров, милитаристских захватчиков и их пособников, осквернить и запятнать

честь стран-победительниц.

Стороны выступают за формирование между мировыми

державами отношений нового типа, основанных на взаимном уважении, мирном

сосуществовании и взаимовыгодном сотрудничестве. Подтверждают, что

Подтверждают, что

российско-китайские межгосударственные отношения нового типа превосходят

военно-политические союзы времен «холодной войны». Дружба между двумя

государствами не имеет границ, в сотрудничестве нет запретных зон,

укрепление двустороннего стратегического взаимодействия не направлено

против третьих стран, не подвержено влиянию изменчивой международной среды

и ситуативных перемен в третьих странах.

Стороны вновь заявляют о необходимости

консолидации, а не раскола международного сообщества, потребности

в сотрудничестве, а не в конфронтации. Стороны выступают

против возвращения международных отношений к состоянию противоборства

крупных держав, когда слабые становятся добычей сильных. Стороны намерены

противостоять попыткам подмены общепринятых и согласующихся

с международным правом форматов и механизмов некими правилами,

вырабатываемыми в «узком кругу» отдельными странами или блоками стран,

выступают против решения международных проблем не на основе

консенсуса, а через обходные схемы, выступают против политики силы,

травли, односторонних санкций и экстерриториального применения юрисдикции,

а также против злоупотребления политикой в области экспортного

контроля, поддерживают содействие развитию торговли в соответствии

с правилами Всемирной торговой организации (ВТО).

Стороны подтвердили намерение наращивать внешнеполитическую

координацию, претворять в жизнь подлинную многосторонность, укреплять

сотрудничество на многосторонних площадках, защищать общие интересы,

поддерживать международный и региональный баланс сил, совершенствовать

глобальное управление.

Стороны выступают в поддержку и защиту

многосторонней торговой системы, основанной на центральной роли Всемирной

торговой организации (ВТО), принимают активное участие в реформе ВТО,

выступают против односторонних подходов и протекционизма. Стороны готовы

укреплять партнерский диалог и координацию позиций

по торгово-экономическим вопросам, вызывающим общую озабоченность, вносить

свой вклад в обеспечение устойчивой и стабильной работы глобальных

и региональных производственно-сбытовых цепочек, содействовать

формированию более открытой, инклюзивной, транспарентной, недискриминационной

системы международных торгово-экономических правил.

Стороны выступают в поддержку формата «Группы

двадцати» как важной диалоговой площадки для обсуждения вопросов международного

экономического сотрудничества и мер антикризисного реагирования, сообща

содействуют укреплению в рамках «Группы двадцати» духа солидарности

и сотрудничества, поддерживают ведущую роль объединения в таких

сферах, как международная борьба с эпидемиями, восстановление мировой

экономики, поддержка инклюзивного устойчивого развития, совершенствование

глобальной системы экономического управления на справедливой

и рациональной основе в интересах коллективной борьбы

с глобальными вызовами.

Стороны поддерживают углубление стратегического

партнерства в рамках БРИКС, содействуют расширению сотрудничества

по трем основным направлениям: политика и безопасность, экономика

и финансы, гуманитарные обмены. В частности, Россия и Китай

намерены способствовать развитию взаимодействия в области общественного

здравоохранения, цифровой экономики, науки, инноваций и технологий,

включая технологии искусственного интеллекта, а также повышению

координации стран БРИКС на международных площадках. Стороны стремятся

к дальнейшему укреплению формата «БРИКС плюс»/«аутрич» как эффективного

диалогового механизма с региональными интеграционными объединениями

и организациями развивающихся стран и государствами

с формирующимися рынками.

Российская Сторона окажет всемерную поддержку

Китайской Стороне как председателю в объединении в 2022 году,

обеспечит содействие в плодотворном проведении XIV саммита БРИКС.

Россия и Китай нацелены на всестороннее

укрепление Шанхайской организации сотрудничества (ШОС) и дальнейшее

повышение ее роли в формировании полицентричного миропорядка, основанного

на общепризнанных принципах международного права, многосторонности,

равной, совместной, неделимой, комплексной и устойчивой безопасности.

Они считают важной последовательную реализацию

договоренностей о совершенствовании механизмов противодействия вызовам

и угрозам безопасности государств – членов ШОС и в контексте решения этой

задачи выступают за расширение функциональных возможностей Региональной

антитеррористической структуры ШОС.

Стороны будут способствовать приданию нового качества

и динамики экономического взаимодействия между государствами – членами ШОС

в торговой, производственной, транспортной, энергетической, финансовой,

инвестиционной, сельскохозяйственной, таможенной, телекоммуникационной,

инновационной и других представляющих взаимный интерес сферах, в том

числе путем использования передовых, ресурсосберегающих, энергоэффективных

и «зеленых» технологий.

Стороны отмечают плодотворное взаимодействие

в рамках ШОС на базе Соглашения между правительствами государств – членов Шанхайской

организации сотрудничества о сотрудничестве в области международной

информационной безопасности 2009 г., а также в рамках профильной

Группы экспертов. В этом контексте они приветствуют принятие

В этом контексте они приветствуют принятие

17 сентября 2021 г. в Душанбе Советом глав государств – членов ШОС Плана

взаимодействия государств –

членов ШОС по вопросам обеспечения международной информационной

безопасности на 2022–2023 г.

Россия и Китай исходят из неизменно

возрастающего значения культурно-гуманитарного сотрудничества для поступательного

развития ШОС. В целях укрепления взаимопонимания между народами государств – членов ШОС они будут

и далее эффективно содействовать углублению взаимодействия на таких

направлениях, как культурные связи, образование, наука и техника,

здравоохранение, охрана окружающей среды, туризм, контакты между людьми, спорт.

Россия и Китай будут продолжать работу

по укреплению роли АТЭС в качестве ведущей многосторонней диалоговой

площадки АТР по экономическим вопросам. Стороны намерены активизировать

координацию действий в целях успешной реализации «Путраджайских ориентиров

развития АТЭС до 2040 г.» с упором на создание свободной,

открытой, справедливой, недискриминационной, прозрачной и предсказуемой

торгово-инвестиционной среды в регионе. Особый акцент будет делаться

Особый акцент будет делаться

на вопросах борьбы с пандемией новой коронавирусной инфекции

и восстановления экономики, цифровизации широкого спектра различных сфер

жизнедеятельности, экономического подъема удаленных территорий

и налаживания взаимодействия между АТЭС и другими региональными

многосторонними объединениями с созвучной повесткой дня.

Стороны намерены развивать сотрудничество

в рамках формата «Россия – Индия – Китай»,

а также укреплять взаимодействие на таких площадках, как

Восточноазиатский саммит, Региональный форум АСЕАН по безопасности,

Совещание министров обороны стран – членов АСЕАН и партнеров

по диалогу. Россия и Китай поддерживают центральную роль АСЕАН

в развитии кооперации в Восточной Азии, продолжают наращивать

координацию по вопросам углубления взаимодействия с АСЕАН, совместно

продвигают сотрудничество в сферах общественного здравоохранения,

устойчивого развития, борьбы с терроризмом и противодействия

транснациональной преступности. Стороны намерены и далее работать

в интересах укрепления роли АСЕАН в качестве ключевого элемента

региональной архитектуры.

Смотрите также

Российско-китайские переговоры

4 февраля 2022 года

«Армия обезглавлена»: возможен ли переворот в Турции

Курс турецкой лиры 26 ноября снова упал. На фоне заявления президента Турции Реджепа Тайипа Эрдогана о продолжении политики снижения ставки доллар подорожал с 12,29 до 12,52 лиры.

В Турции уже несколько дней не прекращаются протестные акции. Лира за год подешевела более чем на 40%, а 23 ноября был зафиксирован новый антирекорд: доллар подорожал с 11,37 до 13,21 лиры. Это максимальный уровень за последние 20 лет. Падение произошло после того, как центробанк Турции снизил учетную ставку с 16% до 15%.

В день рекордного обвала валюты жители Стамбула и Анкары вышли на массовые акции протеста. Они потребовали отправить в отставку правительство Эрдогана и отстранить от власти правящую Партию справедливости и развития.

По данным портала Duvar, полиция Стамбула применила силу против участников акции и задержала более 40 человек.

В Главном управлении безопасности Турции сообщили о возбуждении уголовных дел в отношении лиц, которые призывали к уличным протестам и насилию, а также разжигали ненависть и вражду в обществе, манипулируя колебаниями обменных курсов. Дела возбуждены в отношении владельцев 271 учетной записи в соцсетях.

Лидер националистической Партии национального движения Турции, входящей в альянс с правящей Партией справедливости и развития, Девлет Бахчели заверил, что инициаторы уличных протестов в стране будут наказаны.

«Это предательство страны». Как в Стамбуле встретили обвал национальной валюты

В Стамбуле и Анкаре начались стихийные акции протеста после исторического снижения курса турецкой лиры…

24 ноября 08:14

«Турция — это не та страна, в которой вопросы решаются на улице», — сказал он.

На стороне протестующих выступили лидеры основных оппозиционных партий Турции — Народно-республиканской и «Хорошей» — Кемаль Кылычдароглу и Мераль Акшенер, которые обвинили Эрдогана в некомпетентности и призвали провести досрочные выборы.

Турецкий лидер отверг этот призыв и заверил, что президентские и парламентские выборы в Турции пройдут, как и было запланировано, в июне 2023 года.

Несмотря на высокий градус напряженности в стране, главу под названием «госпереворот» Турция уже пролистнула навсегда, уверен директор Центра изучения новой Турции Юрий Мавашев.

«За последние годы власти сделали слишком много для того, чтобы турецкое общество никогда не приняло такую антиконституционную форму смены руководства», — сказал он «Газете.Ru».

Кроме того, по словам эксперта, переворот проводить некому: военные не рискнут пойти на такой шаг без очень серьезных на то обстоятельств, которых пока не наблюдается, не говоря уже о том, что «ряды наиболее ретивых здорово проредил» Эрдоган и его правящая партия.

«Чтобы переворота не было, армия была полностью обезглавлена.

К тому же в результате всенародного референдума 2012 года военные были лишены любых рычагов воздействия на внутреннюю и внешнюю политику. После кризиса в 2013 году начали давить кадровый состав армии, была проведена настолько серьезная очистка, что генералы, которые имели опыт участия в предыдущих переворотах, все уже в отставке», — обратил внимание в комментарии «Газете.Ru» старший научный сотрудник ИМЭМО РАН Виктор Надеин-Раевский.

После кризиса в 2013 году начали давить кадровый состав армии, была проведена настолько серьезная очистка, что генералы, которые имели опыт участия в предыдущих переворотах, все уже в отставке», — обратил внимание в комментарии «Газете.Ru» старший научный сотрудник ИМЭМО РАН Виктор Надеин-Раевский.

Изменит ли Турция свое поведение на международной арене

В Анкаре существует мнение, что в рекордном падении лиры виноваты внешние силы. Его, в частности, выразил президент Турции Реджеп Тайип Эрдоган, пообещав, что курс на снижение ставки будет продолжен.

«Эта ставка упадет, упадет! Мы наш народ, наших фермеров на отдадим на растерзание ставке. Есть иностранные агенты, они на нас наступают, но что бы они ни делали, мы от нашей экономической программы не откажемся», — сказал Эрдоган, выступая в Измире. Именно после этих слов турецкая валюта снова подешевела.

Турецкий журналист Беркан Тутар в колонке для газеты Sabah написал, что рекордное падение турецкой лиры можно объяснить личной местью президента США Джо Байдена Эрдогану. Автор связал это прежде всего с независимым курсом Эрдогана в отношении России и напомнил, что Байден намекал на такие меры еще в 2019 году во время предвыборной кампании.

Автор связал это прежде всего с независимым курсом Эрдогана в отношении России и напомнил, что Байден намекал на такие меры еще в 2019 году во время предвыборной кампании.

«Кто вы такие, чтобы учить Турцию?»

Президент Турции пригрозил выслать из страны послов 10 стран, которые потребовали освобождения…

22 октября 16:53

Но даже в таких условиях Турция однозначно не станет для Запада более договороспособной,

считает Юрий Мавашев. По его словам, Анкара всегда будет трудным партнером, как минимум на протяжении всего 21 века.

Более того, как отметил эксперт, внешнеполитическая активность, как это ни странно на первый взгляд, рассматривается как один из способов по нормализации обстановки в стране. Он привел в пример недавний визит наследного принца ОАЭ Мухаммада Бен Зайда в Турцию и его встречи с Эрдоганом, в ходе которого стороны договорились о выделении $10 млрд для инвестиций в турецкую экономику, подписали десять двусторонних соглашений о сотрудничестве в различных областях, меморандум о взаимопонимании по двустороннему обмену финансовой информацией в контексте отмывания денег и прекращения финансирования терроризма.

«Этому процессу предшествовала война в Ливии, во время которой Анкара наголову разбила прокси ОАЭ. Прямая взаимосвязь», — уточнил эксперт.

Внешнеполитические акции Эрдогана, наоборот, укрепили его позиции,

обратил внимание Виктор Надеин-Раевский.

«Это его агрессивные действия в Сирии, в Ливии, особенно в Нагорном Карабахе. Турки — очень националистически ориентированный народ. Все, что касается укрепления позиций страны на международной арене, встречает только поддержку», — подчеркнул эксперт.

По его словам, на сегодняшний день условия для Эрдогана остаются более-менее приемлемыми, но, если бы выборы проходили сейчас, они бы могли закончиться его поражением. Специалист объяснил это неадекватными действиями правительства в текущей экономической ситуации: вместо того, чтобы увеличивать процент, который берет центробанк, они его только снижают.

«Эрдоган, который в свое время сумел вытащить Турцию из кризиса, в данном случае не справился с ожиданиями. Но объективные процессы таковы, что он по большому счету и не мог справиться: пандемия, резкое падение доходов, все сложилось против него. Но народ воспринимает это как неумелое руководство», — указал Виктор Надеин-Раевский.

Но народ воспринимает это как неумелое руководство», — указал Виктор Надеин-Раевский.

Вместе с тем он допустил, что эта ситуация может выправиться к 2023 году.

Карта сайта

Главная Обучение Библиотека Карта сайта

|

|

Персиановский)

Персиановский) 2.014.01

2.014.01УП-4947-сон 07.

02.2017. О Стратегии действий по дальнейшему развитию Республики Узбекистан

02.2017. О Стратегии действий по дальнейшему развитию Республики Узбекистан

(абзац первый пункта 8 в редакции Указа Президента Республики Узбекистан от 10 декабря 2019 года № УП-5892 — Национальная база данных законодательства, 11.12.2019 г., № 06/19/5892/4134)

Муродов О.Б. | — | исполняющий обязанности Государственного советника Президента Республики Узбекистан, руководитель Комиссии |

Давлетов Р.К. | — | первый заместитель Государственного советника Президента Республики Узбекистан, заместитель руководителя Комиссии |

Мухамедов Ф.Э. | — | директор Института мониторинга действующего законодательства при Президенте Республики Узбекистан |

Мадумаров Т. | — | заместитель председателя Комитета по законодательству и судебно-правовым вопросам Сената Олий Мажлиса Республики Узбекистан (по согласованию) |

Хакимов Р.Р. | — | депутат Законодательной палаты Олий Мажлиса Республики Узбекистан (по согласованию) |

Джураев К.А. | — | депутат Законодательной палаты Олий Мажлиса Республики Узбекистан (по согласованию) |

Хусанова М.А. | — | депутат Законодательной палаты Олий Мажлиса Республики Узбекистан (по согласованию) |

Истамов М.Ш. | — | заведующий сектором аппарата Президента Республики Узбекистан |

Рустамбеков Н. | — | главный инспектор аппарата Президента Республики Узбекистан |

Ходжаев Б.А. | — | министр финансов Республики Узбекистан |

Касымов Р.С. | — | министр высшего и среднего специального образования Республики Узбекистан |

Иноятов У.И. | — | министр народного образования Республики Узбекистан |

Муратов М.М. | — | министр культуры Республики Узбекистан |

Шерматов Ш.Х. | — | исполняющий обязанности министра по развитию информационных технологий и коммуникаций Республики Узбекистан |

Парпиев Б. | — | председатель Государственного налогового комитета Республики Узбекистан |

Тохирий М.В. | — | председатель Государственного таможенного комитета Республики Узбекистан |

Исаков Б.Т. | — | первый заместитель председателя Высшего хозяйственного суда Республики У?бекистан |

Абдуазимов Ф.А. | — | заместитель председателя Верховного суда Республики Узбекистан |

Суннатов У.Ж. | — | заместитель Генерального прокурора Республики Узбекистан |

Бекенов С.Х. | — | первый заместитель министра экономики Республики Узбекистан |

Жураев Н. | — | заместитель министра юстиции Республики Узбекистан |

Нишанбаев С.А. | — | заместитель министра внутренних дел Республики Узбекистан |

Ниязходжаев С.П. | — | заместитель министра иностранных дел Республики Узбекистан |

Туляганов Ш.А. | — | заместитель министра внешней торговли Республики Узбекистан |

Низомов Б.М. | — | заместитель министра занятости и трудовых отношений Республики Узбекистан |

Гафаров С.Х. | — | первый заместитель председателя Госкомконкуренции |

Файзуллаев А. | — | генеральный директор Агентства по интеллектуальной собственности Республики Узбекистан |

Мансуров К.Т. | — | заместитель генерального директора Узбекского агентства печати и информации |

Юсупов А.Т. | — | председатель Высшей аттестационной комиссии при Кабинете Министров Республики Узбекистан |

Мирзахидов Х.М. | — | председатель Национальной телерадиокомпании Узбекистана |

Юлдашев Б.С. | — | президент Академии наук Республики Узбекистан |

Алиев М.Г. | — | ректор Академии государственного управления при Президенте Республики Узбекистан |

Саидов А. | — | директор Национального центра Республики Узбекистан по правам человека |

Нуруллаева Ш.Ф. | — | заместитель директора Института стратегических и межрегиональных исследований при Президенте Республики Узбекистан |

Усманов Р.Ж. | — | хоким г. Ташкента |

Каньязов Е.С. | — | ректор Ташкентского государственного юридического университета |

Абдукаримов Г.О. | — | директор Независимого института по мониторингу формирования гражданского общества |

Шайхов А.Э. | — | председатель Торгово-промышленной палаты Узбекистана |

Жавлонов Ш. | — | председатель Благотворительного общественного фонда «Махалла» |

Куранбаев К.К. | — | председатель Центрального Совета Союза молодежи Узбекистана |

Каримов А.М. | — | председатель Национальной ассоциации негосударственных некоммерческих организаций Узбекистана |

Абдуллаев А.А. | — | директор Общественного фонда поддержки и развития независимых печатных средств массовой информации и информационных агентств Узбекистана |

Абдухаликов Ф.Ф. | — | председатель Национальной ассоциации электронных средств массовой информации |

Исмаилов Б. | — | профессор кафедры Центра повышения квалификации юристов при Министерстве юстиции Республики Узбекистан |

Исмоилов Н.Т. | — | ученый секретарь Ученого совета Академии Министерства внутренних дел Республики Узбекистан |

А.

А. М.

М. Р.

Р. С.

С. Н.

Н. Х.

Х. С.

С. И.

И.(приложение № 3 в редакции Указа Президента Республики Узбекистан от 16 октября 2017 года № УП-5204 — Национальная база данных законодательства, 16.10.2017 г., № 06/17/5204/0114)

Абдуллаев И.Б. | — | Генеральный прокурор Республики Узбекистан, руководитель Комиссии |

Газиев Ш.А. | — | председатель Верховного суда Республики Узбекистан, заместитель руководителя Комиссии |

Камилов К. | — | председатель Высшего хозяйственного суда Республики Узбекистан |

Матмуратов Б.Ж. | — | председатель Комитета по законодательству и судебно-правовым вопросам Сената Олий Мажлиса Республики Узбекистан (по согласованию) |

Палванов Ш.Т. | — | депутат Законодательной палаты Олий Мажлиса Республики Узбекистан (по согласованию) |

Мухторов Н.И. | — | депутат Законодательной палаты Олий Мажлиса Республики Узбекистан (по согласованию) |

Мамаджанов Ш.М. | — | депутат Законодательной палаты Олий Мажлиса Республики Узбекистан (по согласованию) |

Азизов А. | — | министр внутренних дел Республики Узбекистан |

Икрамов М.М. | — | министр юстиции Республики Узбекистан |

Шерматов Ш.Х. | — | исполняющий обязанности министра по развитию информационных технологий и коммуникаций Республики Узбекистан |

Тохирий М.В. | — | председатель Государственного таможенного комитета Республики Узбекистан |

Мавлонов Б.М. | — | ведущий инспектор аппарата Президента Республики Узбекистан |

Кучкаров Ж.А. | — | первый заместитель министра финансов Республики Узбекистан |

Маджидов И. | — | первый заместитель министра высшего и среднего специального образования Республики Узбекистан |

Низомов Б.М. | — | заместитель министра занятости и трудовых отношений Республики Узбекистан |

Кенжаев Д.М. | — | заместитель министра народного образования Республики Узбекистан |

Гадоев Э.Ф. | — | заместитель председателя Государственного налогового комитета Республики Узбекистан |

Камилов А.А. | — | руководитель Судебной инспекции Высшей квалификационной комиссии по отбору и рекомендации на должности судей при Президенте Республики Узбекистан |

Мирзахидов Х. | — | председатель Национальной телерадиокомпании Узбекистана |

Мансуров К.Т. | — | заместитель генерального директора Узбекского агентства печати и информации |

Мухамедов У.С. | — | заместитель начальника пресс-службы Генеральной прокуратуры Республики Узбекистан |

Рахимов Д.Ф. | — | старший прокурор управления Генеральной прокуратуры Республики Узбекистан |

Мирзаев А.А. | — | сотрудник Службы национальной безопасности Республики Узбекистан |

Джуманов А.А. | — | ректор Университета мировой экономики и дипломатии |

Гайипназаров Б. | — | первый проректор Академии государственного управления при Президенте Республики Узбекистан |

Ахмедов Р.Т. | — | председатель Палаты адвокатов Узбекистана |

Куранбаев К.К. | — | председатель Центрального Совета Союза молодежи Узбекистана |

Аллаев Д.Х. | — | первый заместитель председателя Благотворительного общественного фонда «Махалла» |

Икрамов А.М. | — | исполняющий обязанности заместителя председателя Торгово-промышленной палаты Узбекистана |

Тухташева У.А. | — | заведующая кафедрой Ташкентского государственного юридического университета |

Миразов Д. | — | начальник кафедры Академии Министерства внутренних дел Республики Узбекистан |

Ф.

Ф. А.

А. У.

У. М.

М. К.

К. М.

М.(приложение № 4 в редакции Указа Президента Республики Узбекистан от 16 октября 2017 года № УП-5204 — Национальная база данных законодательства, 16.10.2017 г., № 06/17/5204/0114)

Арипов А.Н. | — | Премьер-министр Республики Узбекистан, руководитель Комиссии |

Голышев В.А. | — | Государственный советник Президента Республики Узбекистан, заместитель руководителя Комиссии |

Азимов Р.С. | — | заместитель Премьер-министр Республики Узбекистан |

Мирзаев З. | — | заместитель Премьер-министра — министр сельского и водного хозяйства Республики Узбекистан |

Муллажонов Ф.М. | — | председатель Центрального банка Республики Узбекистан |

Сафоев С.С. | — | первый заместитель Председателя Сената Олий Мажлиса Республики Узбекистан (по согласованию) |

Шадманов А.Х. | — | председатель Комитета по бюджету и экономическим реформам Законодательной палаты Олий Мажлиса Республики Узбекистан(по согласованию) |

Асамов Д.Д. | — | главный консультант аппарата Президента Республики Узбекистан |

Саидова Г. | — | министр экономики Республики Узбекистан |

Ганиев Э.М. | — | министр внешней торговли Республики Узбекистан |

Икрамов М.М. | — | министр юстиции Республики Узбекистан |

Шерматов Ш.Х. | — | исполняющий обязанности министра по развитию информационных технологий и коммуникаций Республики Узбекистан |

Парпиев Б.Р. | — | председатель Государственного налогового комитета Республики Узбекистан |

Тогаев К. | — | заместитель председателя Верховного суда Республики Узбекистан |

Эргашходжаев . | — | заместитель Генерального прокурора Республики Узбекистан |

Шарапов А.К. | — | председатель Государственного комитета Республики Узбекистан по развитию туризма |

Абдусаматов Б.Х. | — | председатель Государственного комитета Республики Узбекистан по охране природы |

Хидоятов Д.А. | — | председатель Госкомконкуренции Республики Узбекистан |

Арабов С.А. | — | председатель Госкомземгеодезкадастра Республики Узбекистан |

Кучкаров Ж.А. | — | первый заместитель министра финансов Республики Узбекистан |

Вахабов Ж. | — | первый заместитель министра иностранных дел Республики Узбекистан |

Хаджибаев А.М. | — | первый заместитель министра здравоохранения Республики Узбекистан |

Акилова К.Б. | — | заместитель министра культуры Республики Узбекистан |

Раимов Б.Я. | — | первый заместитель председателя Государственного таможенного комитета Республики Узбекистан |

Туляганов К.Н. | — | заместитель министра строительства Республики Узбекистан |

Исмаилов В.В. | — | начальник Узбекского агентства автомобильного и речного транспорта |

Салиев М. | — | министр жилищно-коммунального обслуживания Республики Узбекистан |

Хаитов А.А. | — | генеральный директор Агентства «Узстандарт» |

Пак В.Ю. | — | заместитель начальника управления Департамента при Генеральной прокуратуре Республики Узбекистан |

Аскарходжаев Ф.Т. | — | сотрудник Службы национальной безопасности Республики Узбекистан |

Рахимов С.Б. | — | председатель правления Национального банка внешнеэкономической деятельности Республики Узбекистан |

Мусаев О.М. | — | председатель правления АКИБ «Ипотека-банк» |

Ахмедходжаев А. | — | председатель правления АКБ «Асака-банк» |

Мирсоатов А.К. | — | председатель правления АКБ «Узпромстройбанк» |

Тян В.Н. | — | генеральный директор НАК «Узбекистон хаво йуллари» |

Султанов А.С. | — | председатель правления НХК «Узбекнефтегаз» |

по должности | — | председатель правления АО «Узкимёсаноат» |

Иминов Э.К. | — | председатель правления АК «Узэлтехсаноат» |

Хайдаров И.У. | — | председатель правления АК «Узбекенгилсаноат» |

Дусмуратов М.М. | — | председатель правления АК «Узфармсаноат» |

Саломов Ф.И. | — | председатель правления АО «Узбекэнерго» |

Айходжаев И.Р. | — | председатель АО «Узстройматериалы» |

Мансуров М.Д. | — | председатель Ассоциации «Узбекчармпойабзали» |

Юсупов Р.Ф. | — | заместитель председателя правления АК «Узавтосаноат» |

Бегалов Б. | — | ректор Ташкентского финансового института |

Шайхов А.Э. | — | председатель Торгово-промышленной палаты Узбекистана |

Абдуллаев А.А. | — | директор Общественного фонда поддержки и развития независимых печатных СМИ и информационных агентств Узбекистана |

Жавлонов Ш.С. | — | председатель Благотворительного общественного фонда «Махалла» |

Хафизов Э.Б. | — | начальник учебного центра Ташкентского государственного экономического университета |

Т.

Т. К.

К. И.Дж.

И.Дж. А.

А. Х.

Х. И.

И.

А.

А.(приложение № 5 в редакции Указа Президента Республики Узбекистан от 30 апреля 2021 года № УП-6217 — Национальная база данных законодательства, 01. 05.2021 г., № 06/21/6217/0409)

05.2021 г., № 06/21/6217/0409)

Сафоев С.С. | — | первый заместитель Председателя Сената Олий Мажлиса Республики Узбекистан, руководитель Комиссии (по согласованию) |

Икрамов А.И. | — | заместитель Премьер-министра — министр здравоохранения Республики Узбекистан, заместитель руководителя Комиссии |

Азизов У.У. | — | заместитель Государственного советника Президента Республики Узбекистан |

Низамходжаев З.М. | — | председатель Комитета по вопросам науки, образования, культуры и спорта Сената Олий Мажлиса Республики Узбекистан(по согласованию) |

Умаров Ё.Д. | — | председатель Комитета по труду и социальным вопросам Законодательной палаты Олий Мажлиса Республики Узбекистан (по согласованию) |

Касымов Р. | — | министр высшего и среднего специального образования Республики Узбекистан |

Абдухакимов А.А. | — | министр занятости и трудовых отношений Республики Узбекистан |

Иноятов У.И. | — | министр народного образования Республики Узбекистан |

Муратов М.М. | — | министр культуры Республики Узбекистан |

Ходжаев С.С. | — | первый заместитель председателя Центрального банка Республики Узбекистан |

Хаджибаев А.М. | — | первый заместитель министра здравоохранения Республики Узбекистан |

Мирзаев М. | — | заместитель министра финансов Республики Узбекистан |

Турдиев Д.Р. | — | заместитель министра экономики Республики Узбекистан |

Туляганов Ш.А. | — | заместитель министра внешней торговли Республики Узбекистан |

Усманов А.А. | — | заместитель министра юстиции Республики Узбекистан |

Закиров Б.И. | — | первый заместитель министра строительства Республики Узбекистан |

Салиев М.Х. | — | министр жилищно-коммунального обслуживания Республики Узбекистан |

Исмаилов В.В. | — | начальник Узбекского агентства автомобильного и речного транспорта |

Парпиев О. | — | заместитель председателя — руководитель исполнительного аппарата Комитета по координации развития науки и технологий при Кабинете Министров Республики Узбекистан |

Тян В.Н. | — | генеральный директор НАК «Узбекистон хаво йуллари» |

Шоисматов Э.Р. | — | председатель правления АК «Узтрансгаз» |

Абдувалиев А.А. | — | председатель правления АК «Узавтойул» |

Пулатов Ш.А. | — | генеральный директор АО «Узбекуголь» |

Раимов Р.О. | — | заместитель председателя правления АО «Узбекэнерго» |

Куранбаев К. | — | председатель Центрального Совета Союза молодежи Узбекистана |

Рафиков К.М. | — | председатель Совета федерации профсоюзов Узбекистана |

Жавлонов Ш.С. | — | председатель Благотворительного общественного фонда «Махалла» |

Жалилов Ш.И. | — | председатель Фонда по поддержке общественной деятельности ветеранов Узбекистана «Нуроний» |

Маруфова Г.М. | — | первый заместитель министра по поддержке махалли и семьи Республики Узбекистан |

Бабаев Ш.Х. | — | хоким Ташкентской области |

Тураев Ж. | — | преподаватель Ташкентского государственного экономического университета |

С.

С. М

М Р.

Р. К.

К. Т.

Т.(приложение № 6 в редакции Указа Президента Республики Узбекистан от 17 марта 2021 года № УП-6188 — Национальная база данных законодательства, 17.03.2021 г., № 06/21/6188/0216)

Махмудов В.В. | — | Секретарь Совета безопасности при Президенте Республики Узбекистан, руководитель Комиссии |

Куранбаев К.К. | — | заместитель Государственного советника Президента Республики Узбекистан, заместитель руководителя Комиссии |

Камилов А.Х. | — | министр иностранных дел Республики Узбекистан, заместитель руководителя Комиссии |

Сафоев С. | — | первый заместитель Председателя Сената Олий Мажлиса Республики Узбекистан (по согласованию) |

Умаров З.С. | — | заместитель председателя Комитета по международным делам и межпарламентским связям Законодательной палаты Олий Мажлиса Республики Узбекистан (по согласованию) |

Ганиев Э.М. | — | министр внешней торговли Республики Узбекистан |

Бердиев К.Р. | — | министр обороны Республики Узбекистан |

по должности | — | министр по чрезвычайным ситуациям Республики Узбекистан |

Шерматов Ш. | — | исполняющий обязанности министра по развитию информационных технологий и коммуникаций Республики Узбекистан |

Тохирий М.В. | — | председатель Государственного таможенного комитета Республики Узбекистан |

Назармухамедов Д.А. | — | первый заместитель министра внутренних дел Республики Узбекистан |