Содержание

обыкновенный рыночный механизм или все же форс-мажор?

Опыт прошлых лет показывает, что суды не склоны признавать в качестве оснований для целей расторжения договоров значительные курсовые колебания. Мотивировка соответствующих судебных актов, в принципе, известна. Вместе с тем, в современных реалиях, данная практика если и не может, то должна быть преодолена с тем, чтобы снизить губительное влияние валютных процессов на экономику. Полагаю, что к этому имеются следующие основания.

Изменение договора в связи с существенным изменением обстоятельств допускается по решению суда в исключительных случаях, когда расторжение договора противоречит общественным интересам либо повлечет для сторон ущерб, значительно превышающий затраты, необходимые для исполнения договора на измененных судом условиях.

Например, решением Арбитражного суда Свердловской области от 11 января 2013 года по делу № А60-39575/2012 истцу отказано в требованиях об изменении условий договора в части условия о цене, по причине того, что соглашения об изменении цены сторонами не достигнуто, а совокупности обстоятельств, свидетельствующих о возможности судебного изменения условий договора истец не привел. К числу таких обстоятельств суд, в частности, определил следующее:

К числу таких обстоятельств суд, в частности, определил следующее:

(1) в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет;

(2) изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

(3) исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

(4) из обычаев делового оборота или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

Наличие данных условий является необходимым одновременно, а не в отдельности. При том, что суд указал в сущности, что «существенным изменением обстоятельств для этих целей можно было бы признать введение дополнительных налогов либо повышение ставок существующих налогов, значительное падение курса национальной валюты, существенное повышение стоимости строительных материалов, подрядных работ и т. д., необходимых для строительства объекта недвижимости, поскольку эти факты влекут нарушение эквивалентности взаимных предоставлений по договору участия в долевом строительстве». А поскольку спор не был связан с изменением курсовой разницы, следует отметить в целом, признание в решении суда самой возможности изменения условий договора либо его расторжения по указанному основанию, если таковое имеет место в связи с падением курса национальной валюты.

д., необходимых для строительства объекта недвижимости, поскольку эти факты влекут нарушение эквивалентности взаимных предоставлений по договору участия в долевом строительстве». А поскольку спор не был связан с изменением курсовой разницы, следует отметить в целом, признание в решении суда самой возможности изменения условий договора либо его расторжения по указанному основанию, если таковое имеет место в связи с падением курса национальной валюты.

Можно обратить внимание также на Постановление ФАС Московского округа от 03 ноября 1999 года № КГ-А40/3612-99 по делу № А40-3222/99-45-47, в котором арбитражный суд, оценив имеющиеся в деле доказательства и с учетом наличия одновременно условий, перечисленных в п. 2 ст. 451 ГК РФ, обоснованно расторг договор в связи с существенно изменившимися обстоятельствами – финансовый кризис и резкое увеличение курса доллара США, в условиях которого исполнение договора без изменения его условий, касающихся порядка оплаты технологического оборудования, существенно нарушил бы соответствующее договору соотношение имущественных интересов сторон.

Мне известно также решение Орджоникидзевского районного суда города Уфы (Республика Башкортостан) от 25 июня 2014 года по делу № 2-2310, которым суд признал возможным расторжение кредитного договора в порядке ст. 451 ГК РФ, указав, что значительное увеличение курса доллара США в определенный период времени при заключении договора, по мнению суда, является существенным изменением обстоятельств, которые не были оговорены в кредитном договоре между сторонами и не вытекают из существа договора, и, следовательно, с учетом требований истца о досрочном взыскании всей суммы кредита, влекут удовлетворение встречных исковых требований о расторжении договора.

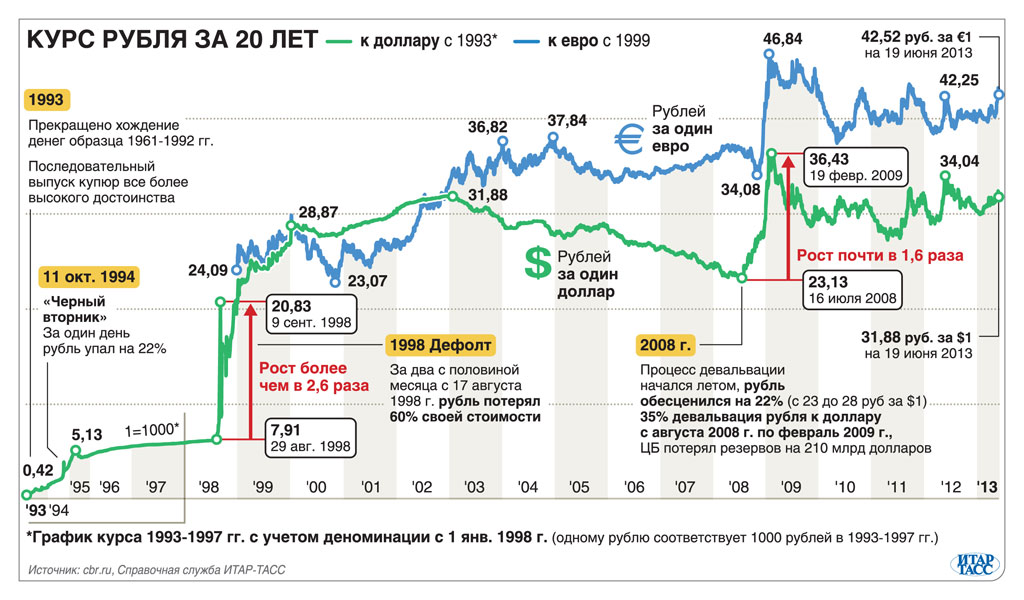

Также хотелось бы обратить внимание на то, что сравнительно к экономическими кризисами 1998 и 2008 годов, на российскую экономику не оказывали негативное влияние санкции со стороны иных государств.

В этом состоит важное отличие нынешнего кризиса, который является следствием не просто изменения рыночной стоимости валюты, что не может явиться достаточным основанием для применения ст. 451 ГК РФ, а проявляет себя как последствие действий и решений публичных третьих лиц, что по существу вполне может явиться основанием для пересмотра существующей практики применения положений о порядке и основаниях расторжения и изменения договоров, поскольку запретительные действия властей традиционно относятся к форс-мажору. Дело в том, что договорная сфера есть сфера частной инициативы и автономии, и она не регулируется актами публичного права. Соответственно, любые публично-правовые изменения, будь то усиление налогового бремени, либо введение ограничений на оборот товаров определенного вида, и последовавшее за этим удешевление национальной валюты, могут и должны по идее признаваться основанием применения ст. 451 ГК РФ и расторжения договоров.

451 ГК РФ, а проявляет себя как последствие действий и решений публичных третьих лиц, что по существу вполне может явиться основанием для пересмотра существующей практики применения положений о порядке и основаниях расторжения и изменения договоров, поскольку запретительные действия властей традиционно относятся к форс-мажору. Дело в том, что договорная сфера есть сфера частной инициативы и автономии, и она не регулируется актами публичного права. Соответственно, любые публично-правовые изменения, будь то усиление налогового бремени, либо введение ограничений на оборот товаров определенного вида, и последовавшее за этим удешевление национальной валюты, могут и должны по идее признаваться основанием применения ст. 451 ГК РФ и расторжения договоров.

Новый объект для инвестирования денег — индексные депозиты — Александр Охрименко

Александр Охрименко

Александр Охрименко

Написать личное сообщение

Підписчики (1758):

- Natassha

- Febor38

23 года

- artem

харьков

- mf6008623

- 1Rorck

- daratitova143

- viktoriabelyae

- katyagorbyn

- titovatatiana88

- alenazaitse

- dariakulakova33

- ky4ep

Украина

- всі підписчики

Александр Охрименко

— Александр Охрименко

экономист

- 10 січня 2013, 21:54

Не успел начаться 2013 год, а отдельные банки уже предложили физическим лицам новый вид депозитов – индексные депозиты. О необходимости этих депозитов говорили еще в прошлом году, но мешала законодательная база. Получалось, что частично эти депозиты попадали под налогообложение, а это делало их заведомо невыгодными для большинства украинских инвесторов. И вот, на последней сессии Верховной рады старого созыва, когда вносили изменения в Налоговый кодекс, внесли и частичные изменения в налогообложение доходов физических лиц. В результате, все доходы, которые получает физическое лицо от индексных депозитов, освобождены от налогов. И как только эти изменения в Налоговом кодексе набрали законную силу, банки вышли с предложением на рынок.

О необходимости этих депозитов говорили еще в прошлом году, но мешала законодательная база. Получалось, что частично эти депозиты попадали под налогообложение, а это делало их заведомо невыгодными для большинства украинских инвесторов. И вот, на последней сессии Верховной рады старого созыва, когда вносили изменения в Налоговый кодекс, внесли и частичные изменения в налогообложение доходов физических лиц. В результате, все доходы, которые получает физическое лицо от индексных депозитов, освобождены от налогов. И как только эти изменения в Налоговом кодексе набрали законную силу, банки вышли с предложением на рынок.

Один из банков предлагает индексные депозиты на срок от 3 до 12 месяцев. Минимальная сумма депозита от 1000 гривен. При этом не допускаются дополнительные доплаты, и доход выплачивается только по истечению срока депозита. Это связано с самой сутью индексных депозитов. Когда физическое лицо размещает индексный депозит в банке, фиксируется курс доллара в обменнике банка на дату размещения депозита. При погашении депозита сумма гривны пересчитывается по курсу обменника банка и выплачивается совместно с начисленными процентами. В результате, тело депозита индексируется согласно динамике курса доллара. Фактически получается, что хотя депозит гривневый, но он учитывает изменения курса доллара и де-факто получается валютным депозитом.

При погашении депозита сумма гривны пересчитывается по курсу обменника банка и выплачивается совместно с начисленными процентами. В результате, тело депозита индексируется согласно динамике курса доллара. Фактически получается, что хотя депозит гривневый, но он учитывает изменения курса доллара и де-факто получается валютным депозитом.

Каждый банк по-своему определяет ставки по депозитам. Но, первые банки предложили индексные депозиты по ставке на срок 3 месяца по ставке 14% годовых, а на срок 12 месяцев под 17%. На текущий момент на рынке, можно найти депозиты по ставкам и 25 и даже 27%, хотя это явление уже уходит. Но, индексные депозиты в любом случае будут отличаться от классических гривневых депозитов, так как будут учитывать риск девальвации. При этом не стоит забывать, что в 2013 году ожидается гибкий курс доллара, который в течение года будет расти и падать в пределах валютного коридора от 8,0 до 8,4 грн. Как результат, может быть момент, когда банк выиграет за счет ревальвации гривны или наоборот заплатит больше вкладчику за счет девальвации гривны. Получается взаимная игра на ожидание курса. А вот кому повезет, а кому нет, покажет рынок.

Получается взаимная игра на ожидание курса. А вот кому повезет, а кому нет, покажет рынок.

Вероятно, в 2013 году банки будут очень активно предлагать клиентам индексные депозиты. И население, возможно, будет отдавать им предпочтение. С одной стороны, значительно выше доход, чем по классическим валютным депозитам, а с другой стороны, есть защита от девальвации гривны. Получается любимое «блюдо» украинцев – и заработать и меньше рисковать.

Первые результаты популярности индексных депозитов среди населения можно будет оценить уже по итогам первого полугодия 2013 года. Время покажет, насколько этот новый финансовый инструмент будет востребован. Не исключено, что появятся также разные модификации индексных депозитов. Сейчас предлагают индексные депозиты, привязанные к курсу доллара США, но можно будет ожидать и индексные депозиты, привязанные к евро, швейцарскому франку, а может и китайскому юаню. Время покажет. Процесс пошел…

Стежити за новими коментарями

10 Кодекс США § 2779 — Использование средств из-за колебаний обменных курсов иностранных валют | Кодекс США | Закон США

(a) Переводы обратно в ассигнования на колебания иностранной валюты. —

—

(1) Средства, переведенные из ассигнований «Колебания иностранной валюты, защита», могут быть переведены обратно в ассигнования—

(А)

при отсутствии необходимости в денежных средствах для погашения обязательств, возникших в связи с колебаниями курсов валют иностранных государств, в ассигнованиях, на которые первоначально перечислялись средства; и

(Б)

из-за последующих благоприятных колебаний ставок или из-за наличия или появления других средств для оплаты обязательств.

(2)

Обратный перевод в раздел «Колебания иностранной валюты», «Оборонные ассигнования» не может быть осуществлен после окончания второго финансового года после финансового года, когда ассигнования, на которые первоначально были переведены средства, доступны для исполнения обязательств.

(b) Финансирование убытков в военном строительстве и жилищном строительстве. —

—

(1)

Сто миллионов долларов плюс 25 000 000 долларов от Семейного жилищного строительства, обороны, выделены министру обороны, чтобы оставаться доступными до тех пор, пока они не будут израсходованы. Ассигнования предоставляются только для обеспечения средств для устранения потерь в военном строительстве или расходов на семейное жилье для Министерства обороны, вызванных колебаниями курсов валют зарубежных стран, которые изменились после подачи бюджетной заявки в Конгресс.

(2)

Средства, предусмотренные в соответствии с настоящим подразделом, объединяются и используются для той же цели и на тот же период времени, что и ассигнования, на которые они распространяются. Разрешение или ограничение, ограничивающее сумму, которая может быть выделена или израсходована, увеличивается в той мере, в какой это необходимо для отражения колебаний обменных курсов по сравнению с теми, которые использовались при подготовке бюджетного представления.

(3)

Обязательство, подлежащее уплате в валюте иностранного государства, может отражаться как обязательство на основе обменных курсов, использованных при подготовке бюджетного документа. Изменение, отражающее колебания обменного курса, может отражаться по мере осуществления выплаты.

(c) Переводы на счета военнослужащих.—

Министр обороны может перечислить средства на ассигнования военного персонала на финансовый год из средств, имеющихся в распоряжении Министерства обороны на этот финансовый год в рамках ассигнований «Колебания иностранной валюты, оборона».

(d) Переводы на счет для учета колебаний валютных курсов.—

(1)

Министр обороны может перечислять в ассигнования «Колебания иностранной валюты, оборона» свободные суммы средств, выделенные на эксплуатацию и техническое обслуживание, и свободные суммы средств, выделенные для военнослужащих.

(2)

Любой перевод ассигнований в соответствии с параграфом (1) должен быть сделан не позднее конца второго финансового года, следующего за финансовым годом, на который выделены ассигнования.

(3)

Любой перевод, осуществляемый в соответствии с полномочиями, предусмотренными в настоящем подразделе, должен быть ограничен таким образом, чтобы сумма ассигнований «Колебания иностранной валюты, защита» не превышала 970 000 000 долларов США на момент осуществления перевода.

(e) Условия доступности для переведенных средств.—

Суммы, переведенные в соответствии с подразделом (c) или (d), должны быть объединены и использоваться для тех же целей и на тот же период, что и ассигнования, на которые были переведены.

(добавлено Pub. L. 97–258, §2(b)(8)(B), 13 сентября 1982 г., 96 Stat. 1056; изменено Pub. L. 101–510, раздел A, раздел XIII. , §1301(15), 5 ноября 1990 г. , 104, закон 1668, публикация L. 104–106, раздел A, раздел IX, §911(a)–(c), (e), 10 февраля. , 1996, 110 Stat. 406, 407.)

, 104, закон 1668, публикация L. 104–106, раздел A, раздел IX, §911(a)–(c), (e), 10 февраля. , 1996, 110 Stat. 406, 407.)

Понимание того, как суммы в иностранной валюте отражаются в Главной книге

Для каждой страны за пределами США, где UCSF осуществляет свою деятельность, финансовые операции регистрируются в PeopleSoft с использованием иностранного бизнес-подразделения. Бизнес-подразделения, предназначенные только для использования бухгалтерскими группами Глобальных программ UCSF, позволяют регистрировать и сообщать о транзакциях в соответствующей местной валюте каждой страны. Текущие бизнес-подразделения, страны и соответствующие валюты:

- SFNKE — Кения, кенийский шиллинг (KES)

- SFNMZ – Мозамбик, Mozambican Metical (MZN)

- SFNNA – Намибия, доллар Намибии (NAD)

- SFNTZ – Танзания, танзанийский шиллинг (TZS)

- SFNUG — Уганда, угандийский шиллинг (UGX)

- SFNZA – Южная Африка, южноафриканский ранд (ZAR)

- SFNLA – Лаос, Лаосский Кип (LAK)

UCSF ведет МЕСТНУЮ бухгалтерскую книгу в PeopleSoft для каждого иностранного бизнес-подразделения. Строки журнала вводятся в ЛОКАЛЬНЫЙ регистр для записи транзакций в действующей валюте страны. В конце каждого месяца утвержденные журналы конвертируются из иностранной валюты в доллары США (USD) в книге ACTUALS. UCSF применяет коэффициенты пересчета, чтобы лучше представить фактическую стоимость расходов и свести к минимуму прибыли или убытки из-за колебаний обменных курсов с течением времени.

Строки журнала вводятся в ЛОКАЛЬНЫЙ регистр для записи транзакций в действующей валюте страны. В конце каждого месяца утвержденные журналы конвертируются из иностранной валюты в доллары США (USD) в книге ACTUALS. UCSF применяет коэффициенты пересчета, чтобы лучше представить фактическую стоимость расходов и свести к минимуму прибыли или убытки из-за колебаний обменных курсов с течением времени.

Ключевые определения

- Иностранная валюта : любая валюта, кроме долларов США

- Операционная валюта : валюта повседневных операций в стране; например, валюта, используемая на рынке, для оплаты аренды или коммунальных услуг и т. д.

- Валюта отчетности : валюта, которую консолидированная организация использует для отчетности о финансовых результатах; Валюта отчетности UCSF — 900 000 долларов США62.

- ACTUALS Ledger : регистр, используемый UCSF для отчетности в США для всех бизнес-подразделений; транзакции в книге ACTUALS всегда будут записываться в 900 000 долларов США62.

- МЕСТНАЯ бухгалтерская книга : бухгалтерская книга для записи деятельности в операционной валюте для бизнес-подразделения в целях отчетности в этой стране; каждое бизнес-подразделение имеет одну ЛОКАЛЬНУЮ бухгалтерскую книгу

- Текущий курс : курс обмена иностранной валюты на доллары США в определенный момент времени; этот обменный курс используется для пересчета остатков активов и обязательств на конец каждого месяца

- Средний курс : обменный курс иностранной валюты к доллару США, усредненный за месячный период времени; этот обменный курс используется в конце каждого отчетного периода для пересчета операций по доходам и расходам, зарегистрированных в течение месяца

- Исторический курс : обменный курс иностранной валюты к доллару США на момент регистрации операции; этот обменный курс используется для конвертации чистых сальдо позиций.

.

Конвертация иностранной валюты для финансовой отчетности

В конце каждого отчетного периода суммы в ЛОКАЛЬНОМ регистре конвертируются в доллары США и регистрируются в регистре ACTUALS. Используемая методология обменного курса зависит от типа счета.

Используемая методология обменного курса зависит от типа счета.

| Тип счета | Тип обменного курса |

|---|---|

| Актив | текущий курс на последний календарный день месяца |

| Ответственность | текущий курс на последний календарный день месяца |

| Чистая позиция | исторический курс транзакций |

| Выручка | средняя ставка |

| Расход | средняя ставка |

| Трансфер | средняя ставка |

В PeopleSoft выполняется автоматизированный процесс обмена иностранной валюты на основе опубликованных курсов OANDA. Авторизованные пользователи могут выполнить запрос «EXCH_RATES», чтобы просмотреть курсы обмена иностранных валют, хранящиеся в таблицах PeopleSoft, по месяцам.

Понимание отклонений в связи с конвертацией валюты

Курсовые разницы записываются на счет главной книги прибылей/убытков по курсовым разницам при закрытии каждого месяца и видны только тогда, когда финансовые отчеты выполняются из книги ACTUALS.