Содержание

Валютные отношения и валютная система. Структура валютной системы. Формирование мирового валютного рынка ФОРЕКС

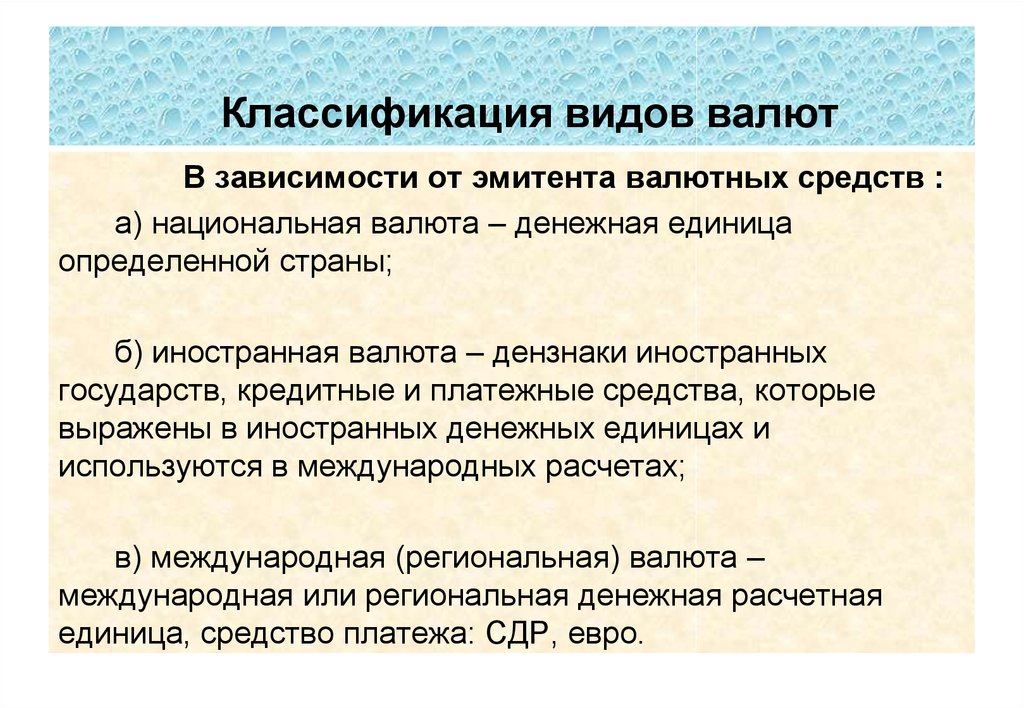

Возникновение валютных отношений

Предположительно возникновение валютных отношений произошло в XV в. Это событие связано с деятельностью итальянских купцов, которые занимались импортом гобеленов из Бельгии, которые были произведены из английской шерсти. Итальянские купцы были вынуждены заниматься этими продажами за пределами своей страны. В силу данных обстоятельств коммерческие банки Италии, под управлением дома Медичи, занимались открытием иностранных филиалов для осуществления платежей и поставок товаров от имени своих клиентов. Основными задачами банка были: выдача кредитов, валютно-обменные операции, формирование депозитов для зарубежных стран и предприятий.

Валютные отношения

Определение 1

Валютные отношения – это общественные отношения, которые основаны на обращении валютных средств.

Участниками валютных отношений принято считать:

- Центральный банк Российской Федерации.

- Правительство Российской Федерации.

- Уполномоченные банки – банки или крупные кредитные организации, которые получили право лицензии от ЦБ РФ на проведение валютных операций.

- Предприятия, которые занимаются экспортно-импортными операциями.

- Валютные биржи.

- Институциональные инвесторы.

- Валютные и брокерские компании.

- Физические лица.

К внешним субъектам валютных отношений относятся:

- Правительства иностранных государств.

- Международные валютно-финансовые организации.

- Зарубежные юридические и физические лица.

В качестве объекта валютных отношений выступают операции с валютой. В этом смысле валютные отношения можно разделить на несколько видом в зависимости от экономического содержания:

- Валютные отношения, которые подразумевают совершение операций по купле-продаже валюты, в том числе инвестирование валютного капитала.

- Валютные отношения в международных расчётах.

- Валютные отношения по страхованию товарно-финансовых операций.

- Использование валюты в качестве платёжного средства и кредита.

- Использование валюты с целью оказания финансовой помощи.

Валютные отношения опосредуют внешнюю торговлю, производственную кооперацию, инвестиционное сотрудничество, кредитную деятельность, сделки покупки-продажи валюты и иные экономические отношения, в том числе и культурны и социальные процессы, где могут тем или иным способом быть задействованы валютные средства.

Международные валютные отношения представляют собой внушительную часть международных экономических отношений и являются денежными отношениями на мировых валютных рынках. В силу данных обстоятельств можно говорить о том, что они очень тесно связаны и с иными звеньями международных экономических отношений международной торговлей, разделением труда, интернационализацией факторов производства, экономической интеграцией и финансово-кредитными отношениями.

У экономической интеграции мало эффекта, если не создано единое валютное пространство и не снижены издержки обращения. Самым первым этапом для выстраивания гармоничных международных валютных отношений является либерализация торговли между странами. Только благодаря эффективным валютным связям возможно объединение товарных и финансовых рынков. В практической сфере выделяют три основных модели регионального взаимодействия в валютной сфере: западноевропейская, латиноамериканская и африканская. Для западноевропейской модели характерно: формирование эффективной системы многосторонних расчётов.

Самым первым этапом для выстраивания гармоничных международных валютных отношений является либерализация торговли между странами. Только благодаря эффективным валютным связям возможно объединение товарных и финансовых рынков. В практической сфере выделяют три основных модели регионального взаимодействия в валютной сфере: западноевропейская, латиноамериканская и африканская. Для западноевропейской модели характерно: формирование эффективной системы многосторонних расчётов.

Пример 1

На начальной стадии экономической интеграции доля внутренних экспортно-импортных операций стран Евросоюза составляла от 30 до 50%.

Важно понимать, что уже на начальном этапе создания Союза страны преследовали цель достичь такого уровня интеграции, чтобы на всей территории сообщества использовать единую валюту – евро. Однако стоит отметить, что до сих пор серьёзной проблемой зоны евро остаётся гармонизация национальных налоговых систем, при том что именно несовершенство налоговых систем становится причиной локальных финансовых кризисов.

Латиноамериканская модель подразумевает под собой создание нескольких организаций по сотрудничеству в валютной сфере, в том числе и Центральноамериканский валютный союз, Латиноамериканский экспортный банк и Карибский стабилизационный фонд. Сразу следует сказать, что у данного объединения успехи оказались не такими значительными. Ключевая проблема, которая стала камнем преткновения – унификация национальных валютных систем. Единая валюта – центральноамериканский песо, использовался только для взаимозачёта. Расчётная единица Карибского общего рынка полностью зависела от доллара США. Триггером стало резкое ухудшение экономической ситуации в регионе, которое случилось в 1990-х гг. Это повлекло за собой процесс общей долларизации в регионе.

Для Африки характерно действие зоны франка, там существует два валютных союза: Валютный союз Центральной Африки и Западноафриканский валютный союз. Для расчёта в этих союзах используется франк африканского сообщества, привязанный к французскому франку ранее, а теперь к евро. Казначейство Франции даёт гарантии свободы конверсии валют по паритету, который установлен французским правительством.

Казначейство Франции даёт гарантии свободы конверсии валют по паритету, который установлен французским правительством.

Страны-участницы валютных союзов должны выносить на обсуждение свою валютную политику: таким образом определяются эмиссии денежной единицы, использование золотовалютных резервов, регламентирование деятельности банков, контроль над международными расчётами и т.п.

Определение 2

Валютная система – это организационно-правовая форма валютных отношений.

Валютная система прямым образом связана с доминирующим типом экономической системы. Основная характеристика административно-командной системы – полное подчинение валютных отношений государству. Государство определяет курс национальной валюты, осуществляет монополию внешней торговли. Согласно этому формируется закрытая валютная система, но по объективным причинам она не в состоянии обеспечивать интересы все субъектов национальной экономики, поскольку ресурсы иностранной валюты у государства ограничены.

Именно в таких условиях происходило формирование «чёрного валютного рынка», на котором курс национальной валюты в значительной степени отличался от установленного официальными властями. Развитие рыночной экономики увеличило возможности субъектов рынка, сформировало предпосылки для установления объективного рыночного курса национальной валюты, но при этом тало причиной значительных колебаний валютного курса, а также возникновения необходимости его профессионально регулировать.

Развитие рыночной экономики увеличило возможности субъектов рынка, сформировало предпосылки для установления объективного рыночного курса национальной валюты, но при этом тало причиной значительных колебаний валютного курса, а также возникновения необходимости его профессионально регулировать.

Структура валютной системы

Валютная система в условиях рыночной экономики состоит из обязательных структурных элементов. Среди них объективные, которые не зависят от валютной политики государства. К ним относятся валюта, валютный курс, институты валютного регулирования, формы международных расчётов.

Денежная единица, которая участвует во внешнеэкономическом обороте, является ключевым элементом валютной системы.

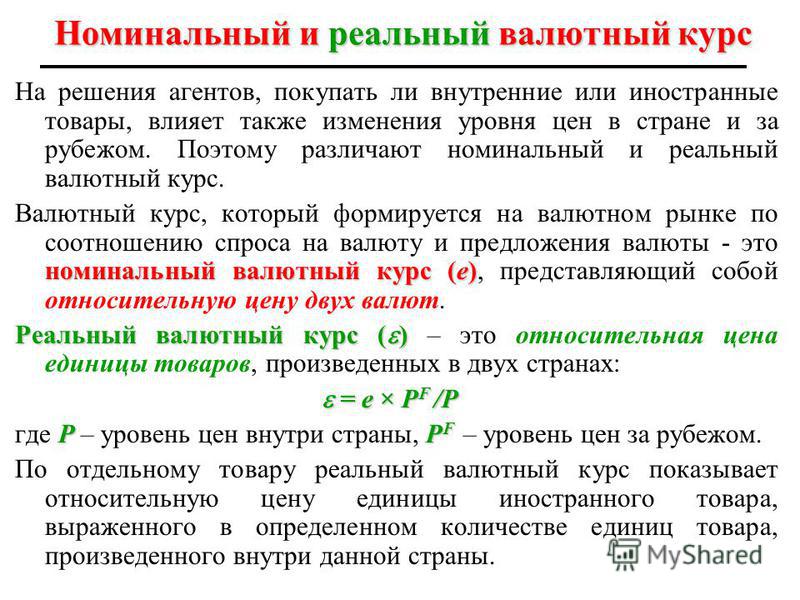

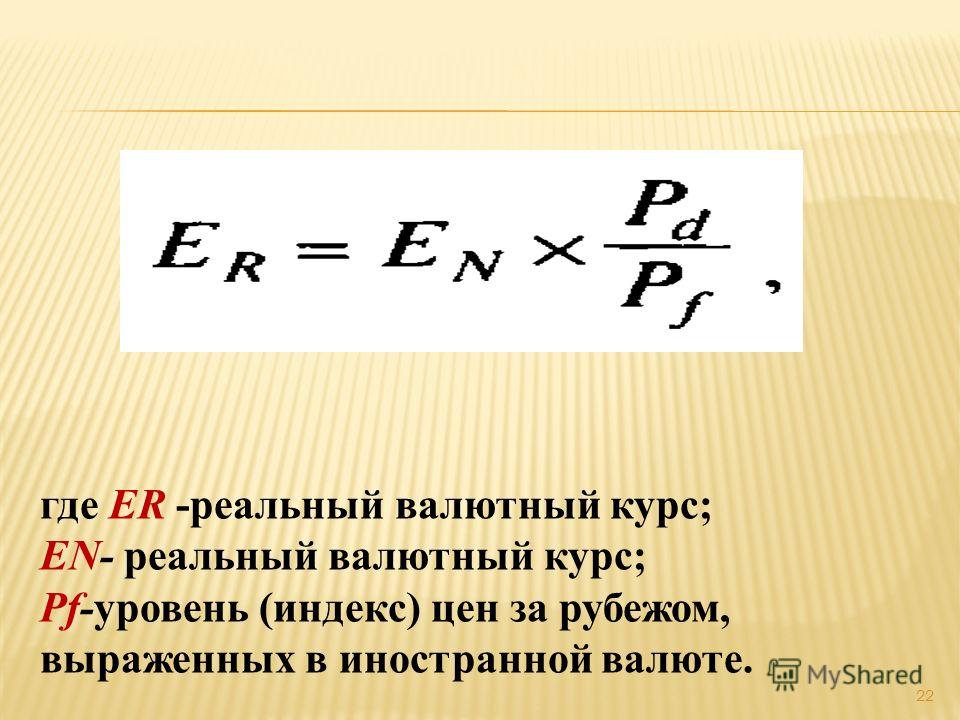

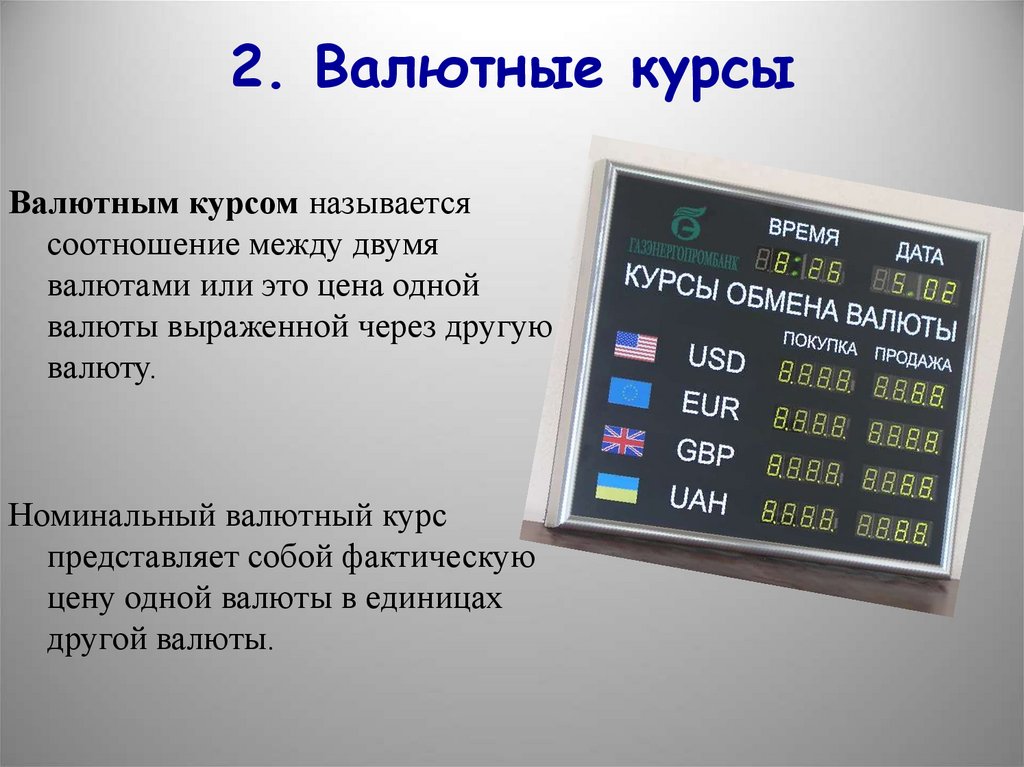

Валютный курс является рыночной ценой денежной единицы одной страны, выраженная в денежной единице другой страны.

Определение 3

Валютный паритет – это стоимость валюты, которая определяется государством по отношению к другой валюте или товару.

Институтами валютного регулирования являются чаще всего центральный банк страны, министерство финансов, правительство и глава государства. Каждый из этих институтов имеет свою значимость и зависит от принятой в стране системы валютного регулирования. Обычно центральный банк ответственен за комплексное проведение валютного регулирования.

Каждый из этих институтов имеет свою значимость и зависит от принятой в стране системы валютного регулирования. Обычно центральный банк ответственен за комплексное проведение валютного регулирования.

Определение 4

Валютное регулирование – это деятельность государственных органов власти, которая реализуется посредством законодательных, административных, экономических и организационных мер, с целью решения государственных задач по поддержанию устойчивого долгосрочного внешнего равновесия платёжного баланса и обеспечения экономического роста.

Регулирование валютных отношений состоит из нескольких уровней:

- Уровень частных предприятий. Прежде всего национальные и международные банки и корпорации, которые имеют большой валютный ресурс и принимают активное участие в валютных операциях.

- Государственный уровень. Здесь имеют место быть Министерство финансов, Центральный банк и органы валютного контроля.

- Межгосударственный уровень.

Инструменты валютного регулирования могут быть административного и рыночного характера.

Административными методами валютного регулирования принято считать существовавшую до 2006 г. обязательную продажу на внутреннем валютном рынке валютной части выручки экспортёрами. Кроме этого существовал целый ряд ограничений, которые были закреплены на законодательном уровне. Валютное регулирование может осуществляться посредством введения ограничений на проведение валютных операций.

Замечание 1

Валютные ограничения могут вводиться по текущим операциям и по операциям, связанным с движением капитала.

Различают валютные ограничения в зависимости от принадлежности субъекта валютных отношений к резидентам или нерезидентам страны.

Пример 2

Основным валютным ограничением является установление Центральным банком РФ лимитов открытой валютной позиции для уполномоченных коммерческих банков.

Ещё одну группу представляют рыночные инструменты валютного регулирования, которые также можно поделить на инструменты прямого и косвенного регулирования.

Инструментами прямого регулирования являются те, которые оказывают непосредственное влияние на величину спроса и предложения на валютном рынке и на курс национальной валюты. К инструментам прямого регулирования относятся валютные интервенции и дисконтная политика. Главная цель валютной интервенции является поддержка курса национальной валюты.

К инструментам прямого регулирования относятся валютные интервенции и дисконтная политика. Главная цель валютной интервенции является поддержка курса национальной валюты.

Пример 3

Когда спрос на доллары начинает превышать предложение, банк России может воспользоваться долларами из своего запаса для продажи на валютном рынке, с целью удержания курса от падения.

Основа дисконтной политики заключается в регулировании процентных ставок. Развитые страны для привлечения капиталов из-за границы выставляют более высокую ставку, тем самым увеличивают предложения иностранной валюты на национальном рынке, что способствует укреплению курса национальной валюты.

Пример 4

В России несмотря на высокие ставки по процентам иностранцы не спешат вкладывать свои капиталы. Их отпугивает большая инфляция в стране (в районе 8-10% в год, а за рубежом – до 5%) и относительно высокие риски подобных вложений.

Косвенные инструменты в отличие от прямых дают возможность весьма опосредованно через макроэкономические факторы влиять на валютный курс, изменения денежной массы, уровня инфляции, процентной ставки, и только через них уже на потоки спроса и предложений на валюту и валютный курс.

На межгосударственном уровне валютное регулирование осуществляют международные валютно-финансовые организации, среди которых МВФ, Мировой банк, ЕБРР и т.п.

Замечание 2

В ведомстве Мирового валютного фонда оказание помощи странам, которые оказались в тяжёлом финансовом положении. Международный валютный фонд многочисленное количество раз предоставлял странам финансовую помощь для сдерживания курса национальных валют.

Международные расчёты представляют собой элементы валютной системы. Они состоят из условий и порядка осуществления платежей, которые выработаны на практике и закреплены международным законодательством и традициями. Согласно сложившейся практике в настоящее время применяются основные формы международных расчётов:

- Документарный аккредитив – это соглашение, которое подразумевает, что банк обязан по просьбе клиента произвести оплату документов третьему лицу, акцент тратты, выставленной бенефициаром или негоциацию документов.

- Инкассо – это передача поставщиком своему банку распорядительных документов с поручением получить с банка покупателя сумму стоимости поставленного товара против выдачи товарно-распорядительных документов.

- Банковский перевод – это поручение одного банка другому, согласно которому происходит выплата получателю конкретную сумму.

- Открытый счёт – это операции, согласно которым происходят периодические платежи от импортёра экспортёру после получения товара.

- Аванс – это расчёты, цель которых оплата импортёром до отгрузки, а иногда и до их производства.

- Вексель – это оформленное согласно правилам, документарное обязательство должника кредитору, с обязательством уплатить указанную в векселе сумму в конкретный срок.

- Чек – это денежный документ, который содержит письменный приказ банку в отношении выплат указанной в нём суммы.

Существует национальная, региональная и мировая валютная системы. Национальная валютная система представляет собой неотъемлемую часть национальной денежной системы и одновременно с тем взаимодействует с иными национальными валютными системами.

Региональная валютная система является целостным единством совокупности ряда национальных систем, которые, в свою очередь, выступают как подсистема региональной системы.

Пример 5

Самым ярким примером региональной валютной системы является Европейская валютно-экономическая система или зона евро.

Мировая валютная система представляет собой кредитно-денежный механизм, который связывает отдельные национальные экономики в целостную структуру мирового хозяйства. В качестве правовой основы мировой валютной системы выступают международные соглашения, договора и акты.

Ключевая задача мировой валютной системы заключается в эффективном опосредованном движении товаров, капитала, услуг и других видов деятельности посредством организации международных расчётов и платежей за экспорт и импорт, формирование благоприятных условий в отношениях между отдельными странами для развития международного разделения труда и с этой целью для международного движения капиталов. Мировая валютная система играет роль одного из мощных звеньев, которое оказывает серьёзное влияние на расширение или, наоборот, на сокращение интенсивности международных экономических отношений. Мировая валютная система способствует осуществлению перелива экономических ресурсов из одной страны в другую или, наоборот, данный процесс блокирует, расширяет или сокращает степень национальной экономической самостоятельности, при этом важно отметить, что одновременно с тем в разные страны перемещаются и экономические проблемы, например, безработица или инфляция. Развитие международных экономических отношений прежде всего определяется характером конкретной валютной системы и эффективностью работы её институтов.

Мировая валютная система способствует осуществлению перелива экономических ресурсов из одной страны в другую или, наоборот, данный процесс блокирует, расширяет или сокращает степень национальной экономической самостоятельности, при этом важно отметить, что одновременно с тем в разные страны перемещаются и экономические проблемы, например, безработица или инфляция. Развитие международных экономических отношений прежде всего определяется характером конкретной валютной системы и эффективностью работы её институтов.

Даже при условии, что мировая валютная система основной своей целью видит развитие мирохозяйственных механизмов функционирования и регулирования, она очень тесно связана с национальными денежными и региональными валютными системами. Данная связь поддерживается национальными банками, которые занимаются обслуживанием внешнеэкономической деятельности, и проявляется в межгосударственном валютном регулировании и координации валютной политики ведущих стран.

Формирование мирового валютного рынка ФОРЕКС

Валютный рынок представляет собой один из важнейших элементов валютной системы. На валютном рынке происходят сделки с валютой. Валютные рынки дают возможность своим участникам обменивать разные валюты.

На валютном рынке происходят сделки с валютой. Валютные рынки дают возможность своим участникам обменивать разные валюты.

Замечание 3

Формирование мирового валютного рынка ФОРЕКС происходило в два этапа.

Первый этап формирования мирового валютного рынка относится к началу 1960-х гг., когда происходило расширение конвертируемости национальных валют для нерезидентов. А для второго этапа, который отмечается 1980-ми гг., характерна либерализация валютных операций для резидентов.

Важно отметить, что именно повышенная мобильность капиталов стала основным благоприятным условием для высокодоходных валютных сделок между резидентами и нерезидентами в крупнейших финансовых центрах.

Замечание 4

Для современного мирового валютного рынка характерно обращение огромных объёмов валютных ценностей, которые постоянно растут.

Согласно прогнозам, в ближайшие десять лет торговый оборот валют может увеличиться до 8 трлн. Долл. в день. Американский доллар является ключевым объектом валютных отношений на мировом валютном рынке, именно он обслуживает большую часть сделок.

Надо сказать, что ежегодный объём торгов валютой в десять раз превышает мировой валовый внутренний продукт и в тридцать пять раз превышает уровень мировой торговли. Ежедневный оборот валютной торговли увеличивается постоянно.

Пример 6

В 1977 г. оборот валютной торговли находился на уровне 18,3 млрд. долл. После 2000 г. вырос до 3 трлн долл.

Объясняется высокая мобильность капиталов целью обогащения за счёт валютной спекуляции, и, что немаловажно, в этом процессе отрицаются социальные и производственные аспекты экономики. Активы, срок которых составляет менее семи дней, являются основой ежедневного оборота мирового валютного рынка. Однако стоит отметить, что высокие скорости и объёмы перемещения валют оказывают негативное влияние на реальную экономику.

Так, высокие доходы от спекуляций действуют как отвлекающий фактор капиталов от долгосрочных инвестиций и превращает последних в «горячие» деньги. Кроме этого, высокий спрос спекулянтов на банковские ресурсы даёт банкам право повышать процентные ставки, что снижает доступность кредита для товаропроизводителей. Ещё одной причиной является то, что финансовый капитал со своей спекулятивной природой является достаточно вредоносным для экономики и дестабилизирует динамику валютных курсов. Также стоит сказать и о мобильности капиталов, которая подрывает социальную политику государства в отношении поддержания занятости и роста уровня жизни населения. Однако стоит сказать, что без рационального участия государства в международных валютных отношениях нельзя представить нормального существования экономики. При этом стоит сказать, что валютная спекуляция по своей сущности не представляется негативным процессом, она состоит в том числе и из позитивных моментов. Суть спекуляции в том, чтобы играть роль обратной стороны страхования валютных рисков, что даёт возможность сглаживать колебания валютных курсов.

Ещё одной причиной является то, что финансовый капитал со своей спекулятивной природой является достаточно вредоносным для экономики и дестабилизирует динамику валютных курсов. Также стоит сказать и о мобильности капиталов, которая подрывает социальную политику государства в отношении поддержания занятости и роста уровня жизни населения. Однако стоит сказать, что без рационального участия государства в международных валютных отношениях нельзя представить нормального существования экономики. При этом стоит сказать, что валютная спекуляция по своей сущности не представляется негативным процессом, она состоит в том числе и из позитивных моментов. Суть спекуляции в том, чтобы играть роль обратной стороны страхования валютных рисков, что даёт возможность сглаживать колебания валютных курсов.

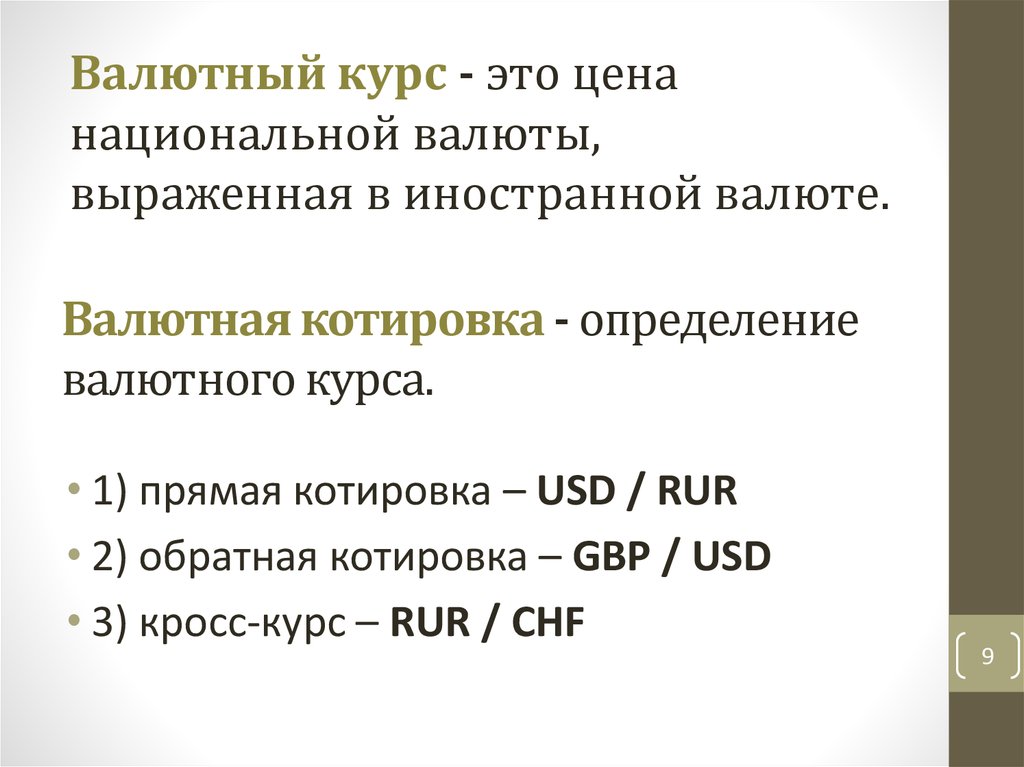

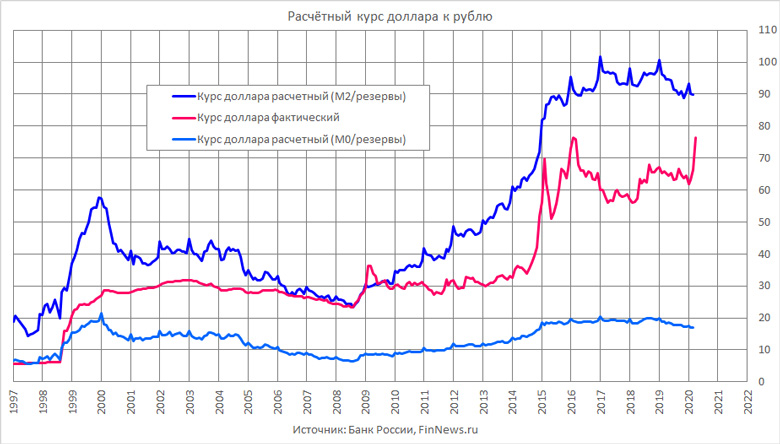

Определение 5

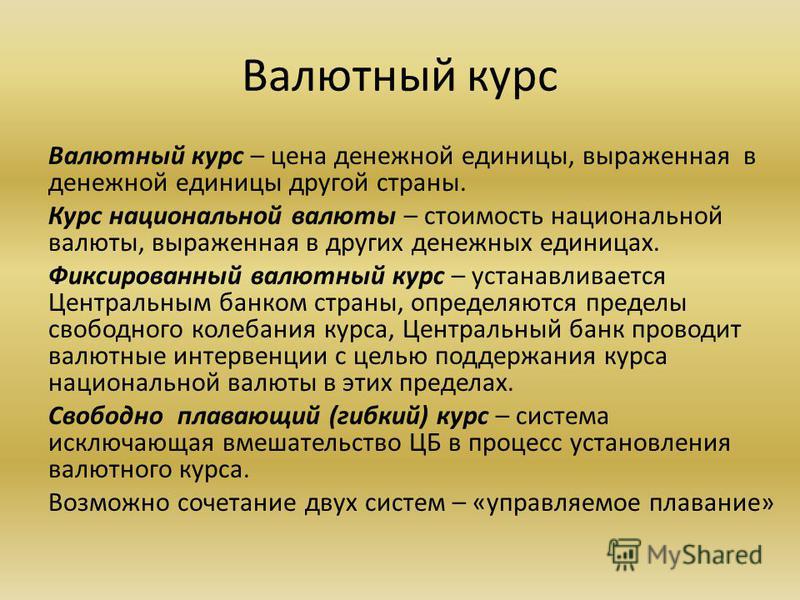

Валютный курс – это пропорция, в которой обменивается одна валюта на другую валюту.

Замечание 5

В России валютный курс устанавливает ЦБ РФ по итогам валютной торговли на Московской межбанковской валютной бирже.

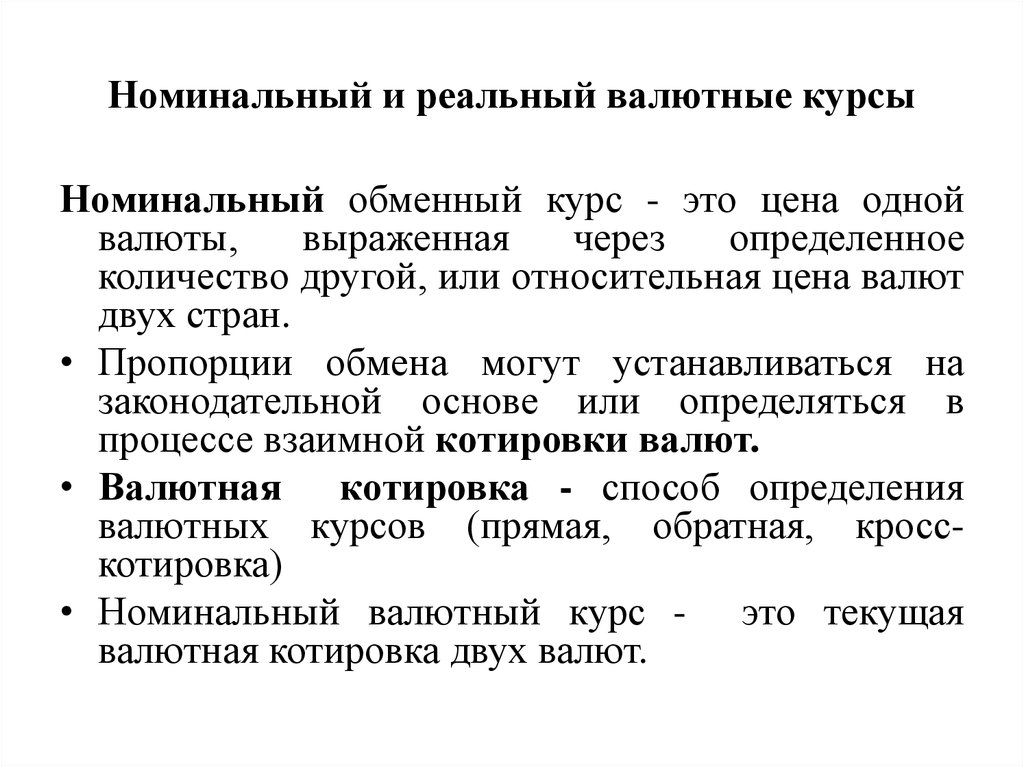

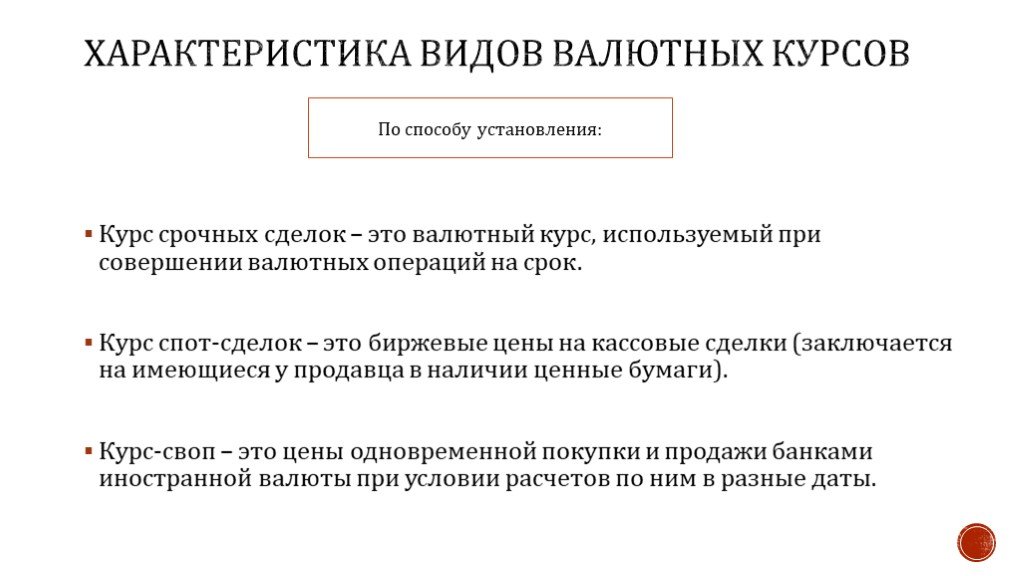

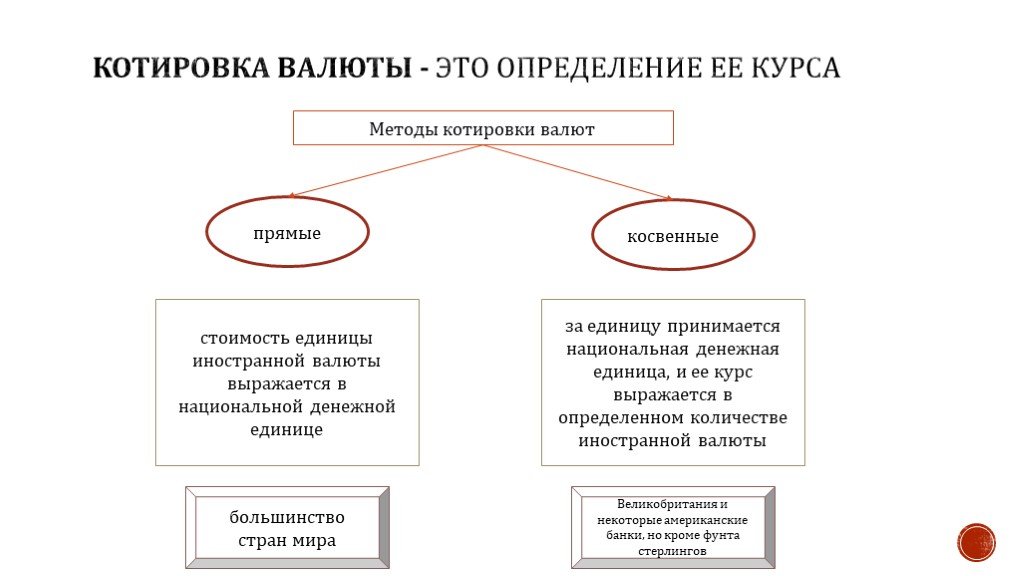

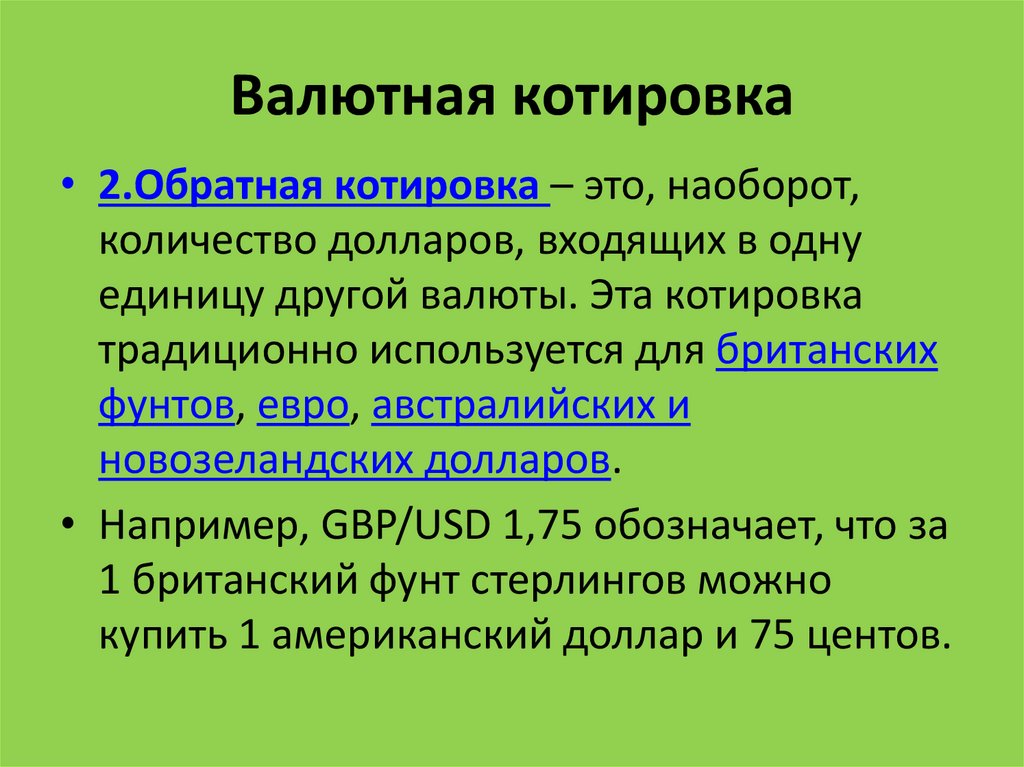

На бирже происходит покупка и продажа валют. Столкновение спроса и предложения формирует актуальный курс или цену на товар, которой и является валюта. Чтобы определить номинальный курс можно прибегнуть к двум методам котировки:

- Прямая котировка – выражение единицы иностранной валюты посредством конкретного количества единиц национальной валюты.

- Косвенная котировка – выражение единицы национальной валюты посредством конкретного количества единиц иностранной валюты.

Для России характерно использование прямой котировки.

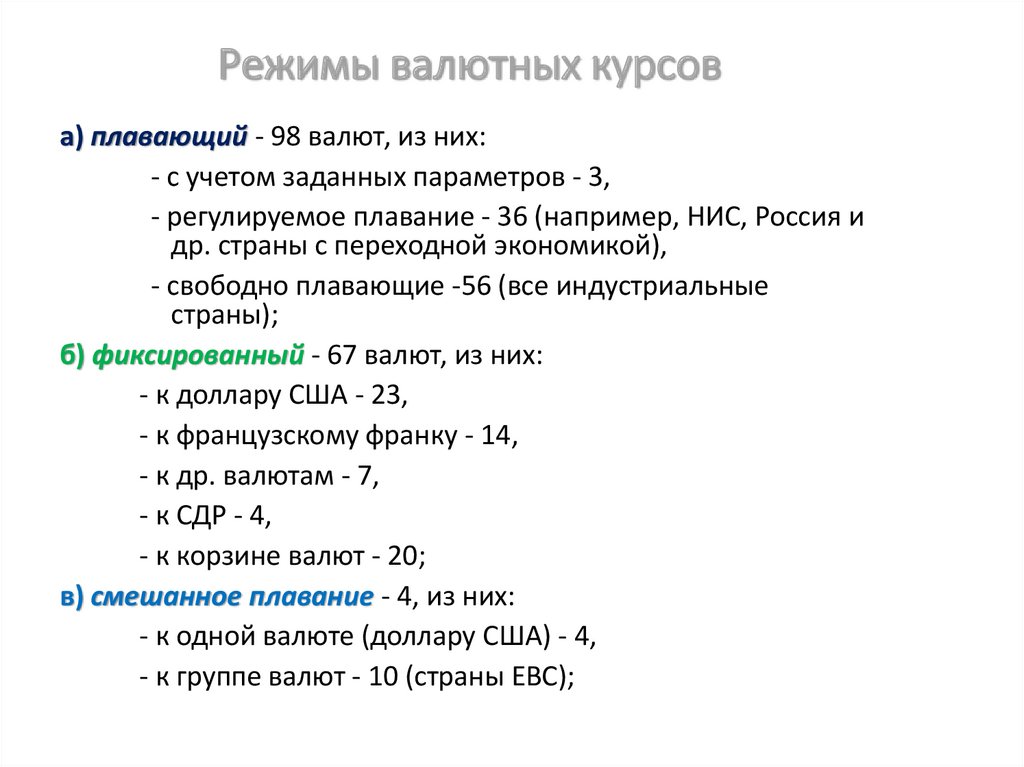

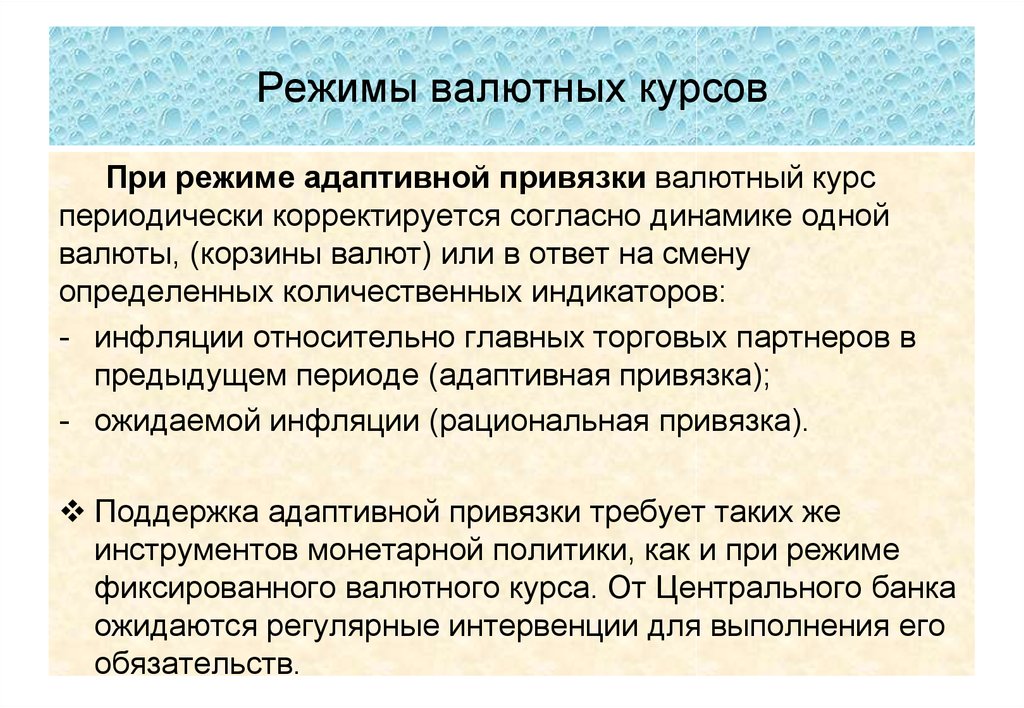

Режим валютного курса определяет движение курса национальной валюты. Выбранный режим валютного курса позволяет определить, единичный или множественный валютный курс будет использоваться страной. Суть единичного курса заключается в том, чтобы использовать один валютный курс для всех валютных операций и всех участников. Множественность валютных курсов состоит в том, что законодательно закреплены различные курсы национальной валюты в зависимости от видов валютных операций и их участников.

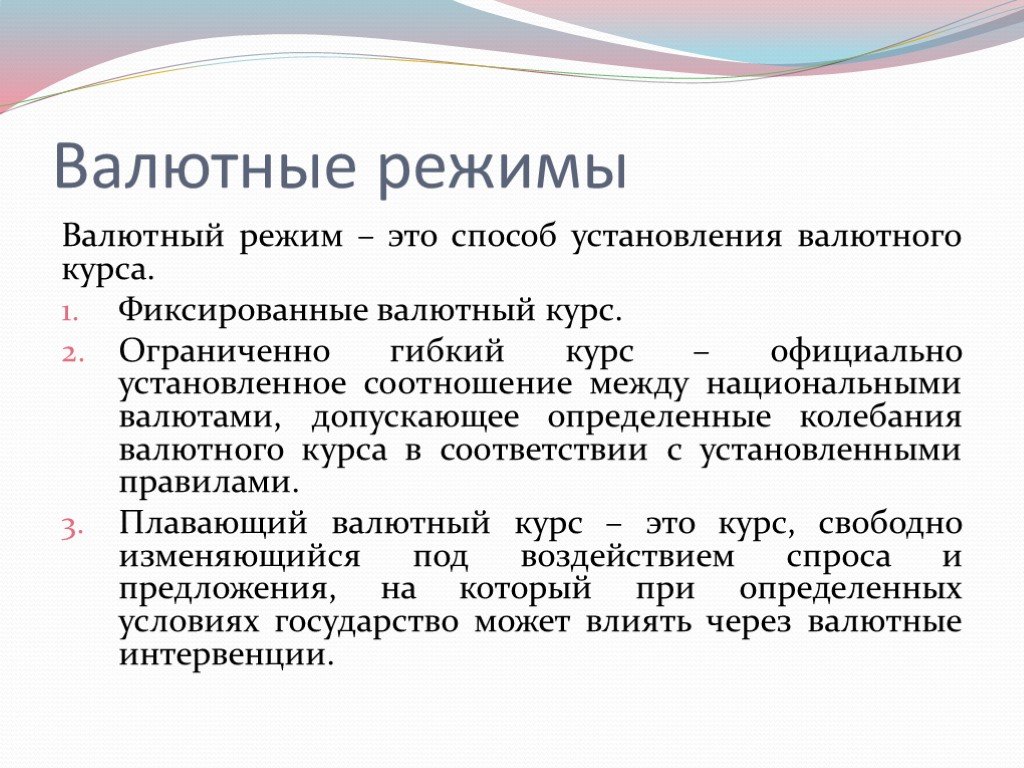

Классификация режимов валютного курса выглядит следующим образом:

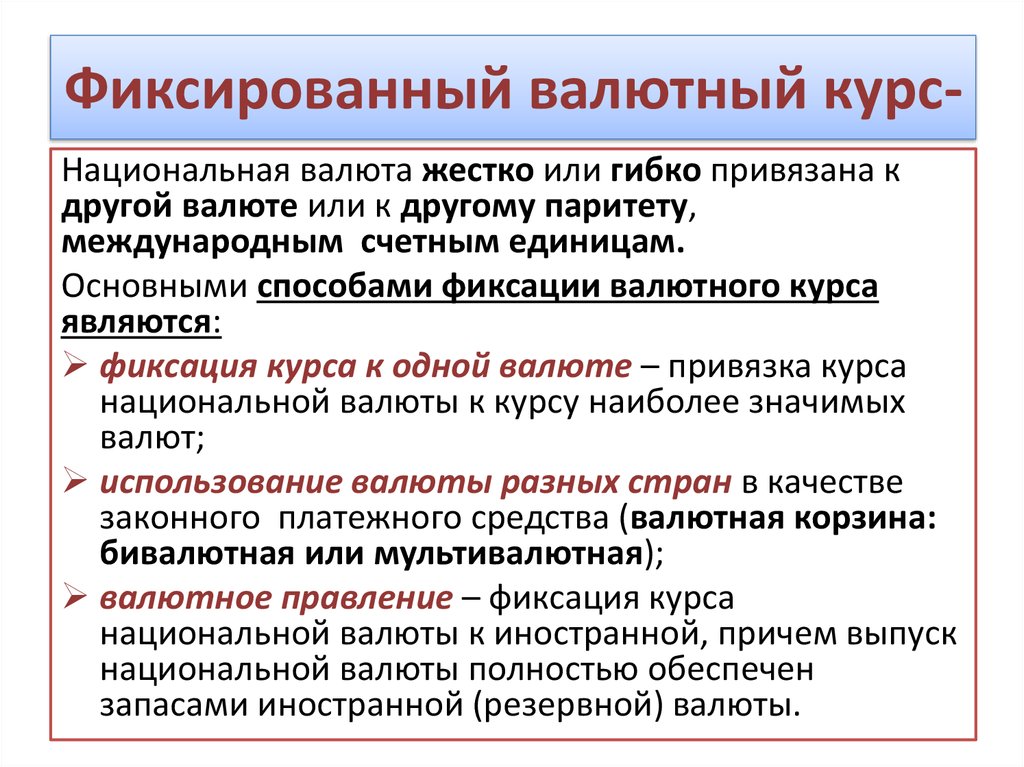

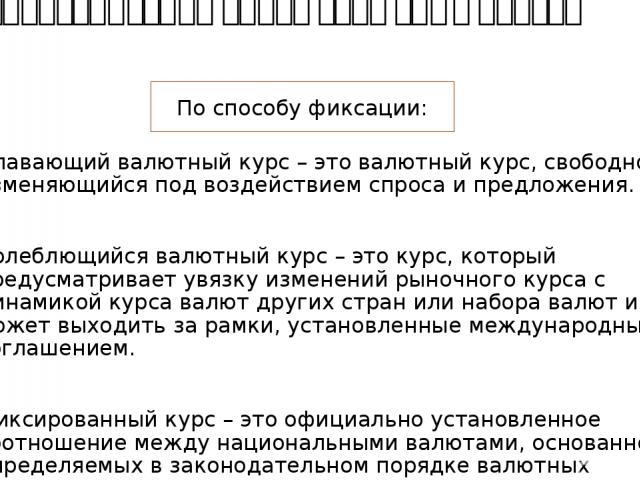

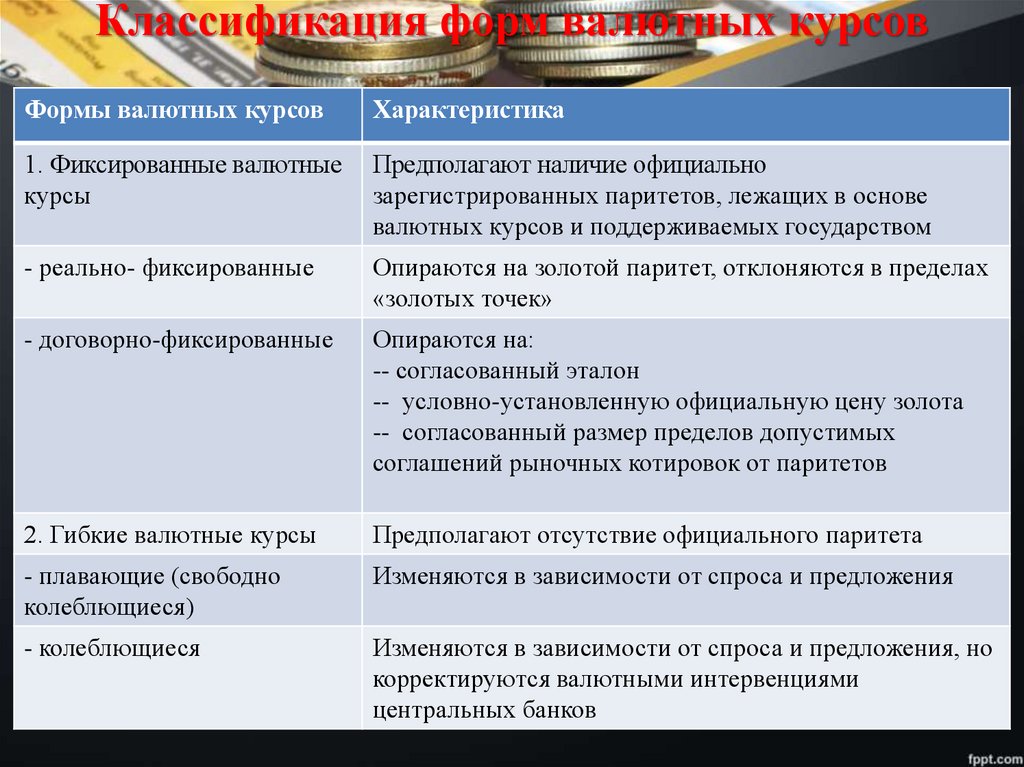

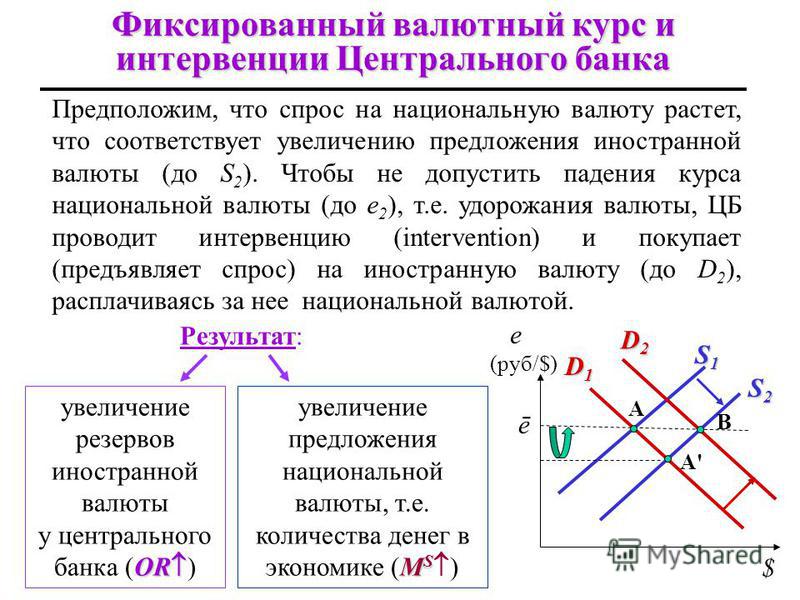

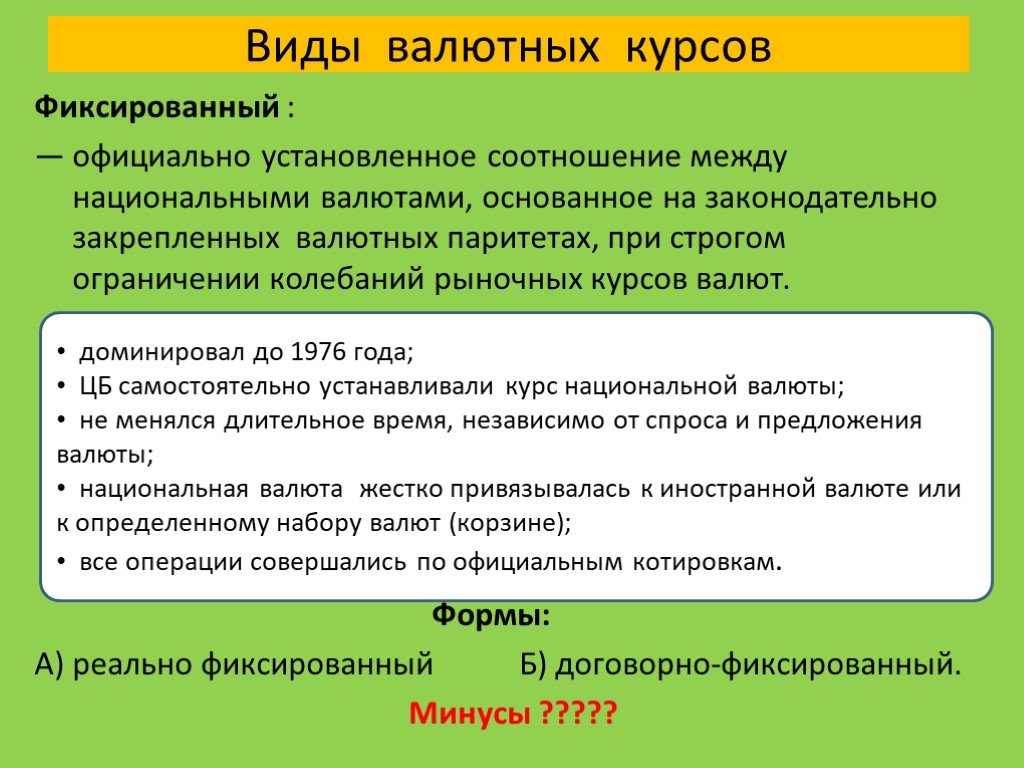

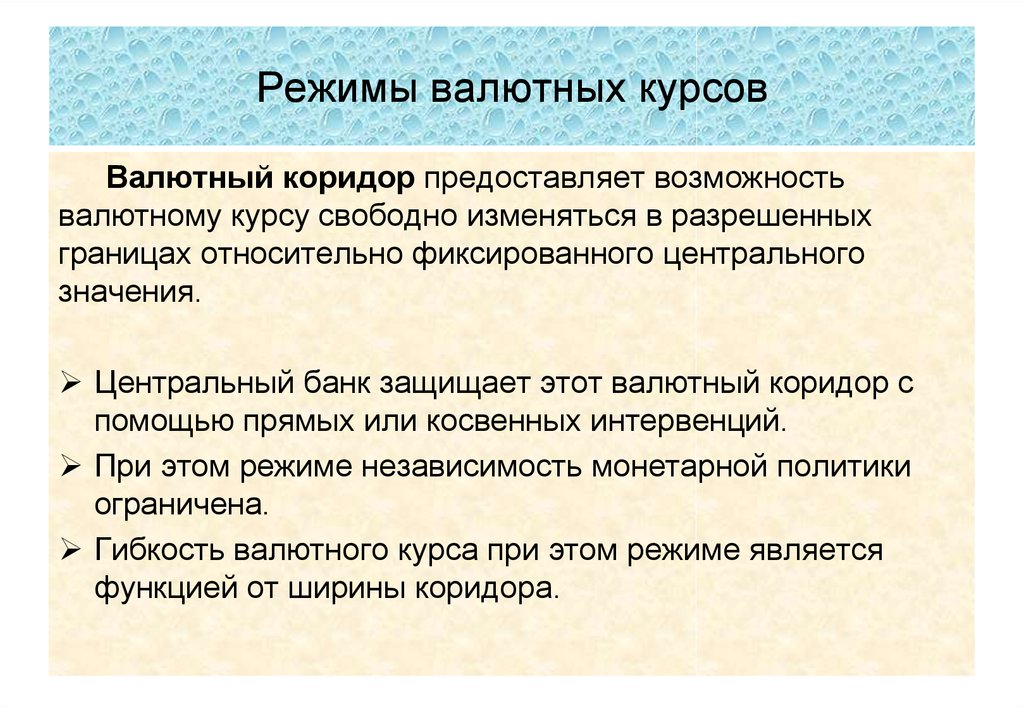

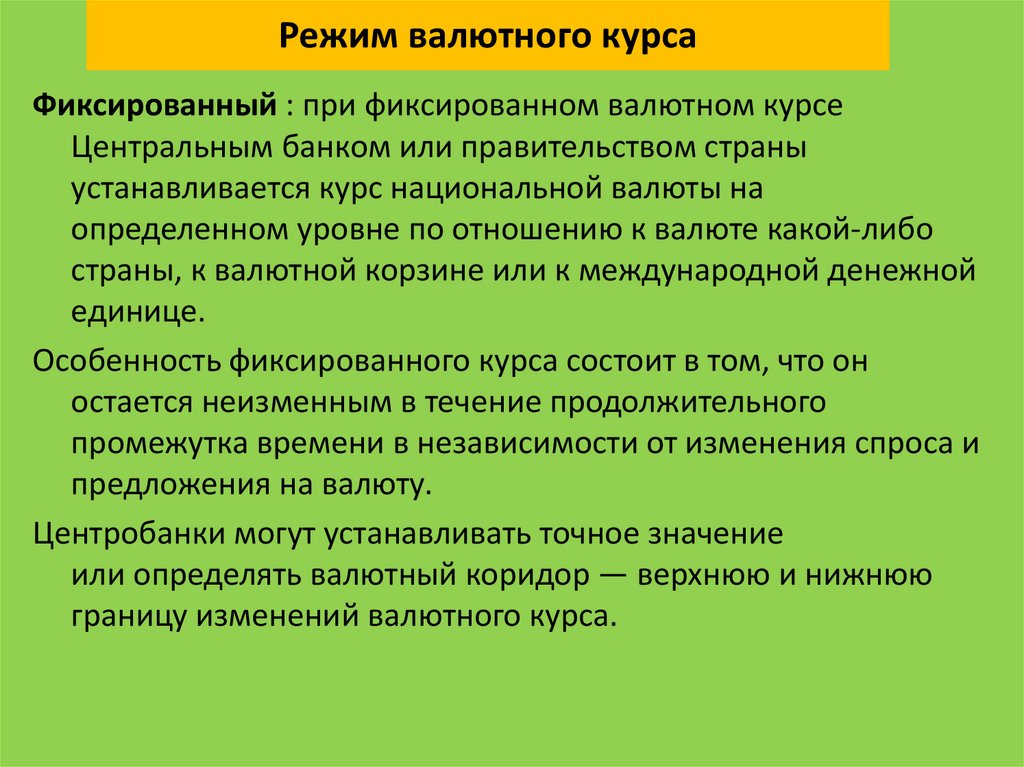

- Режим фиксированного валютного курса.

- Режим ограниченного гибкого валютного курса.

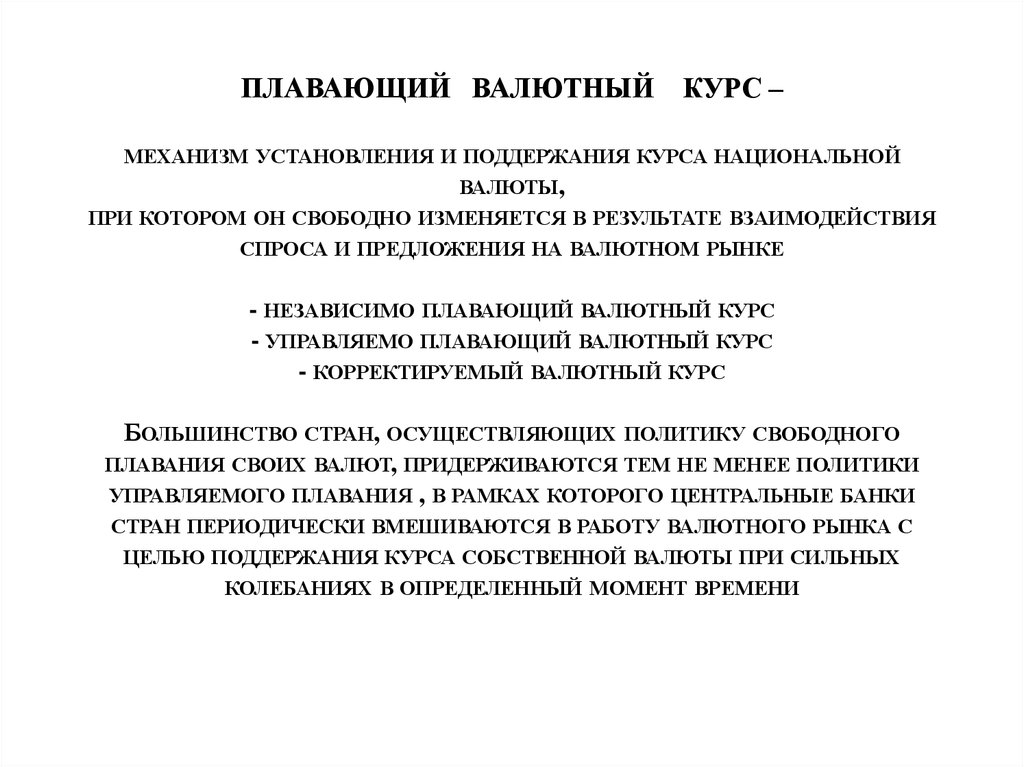

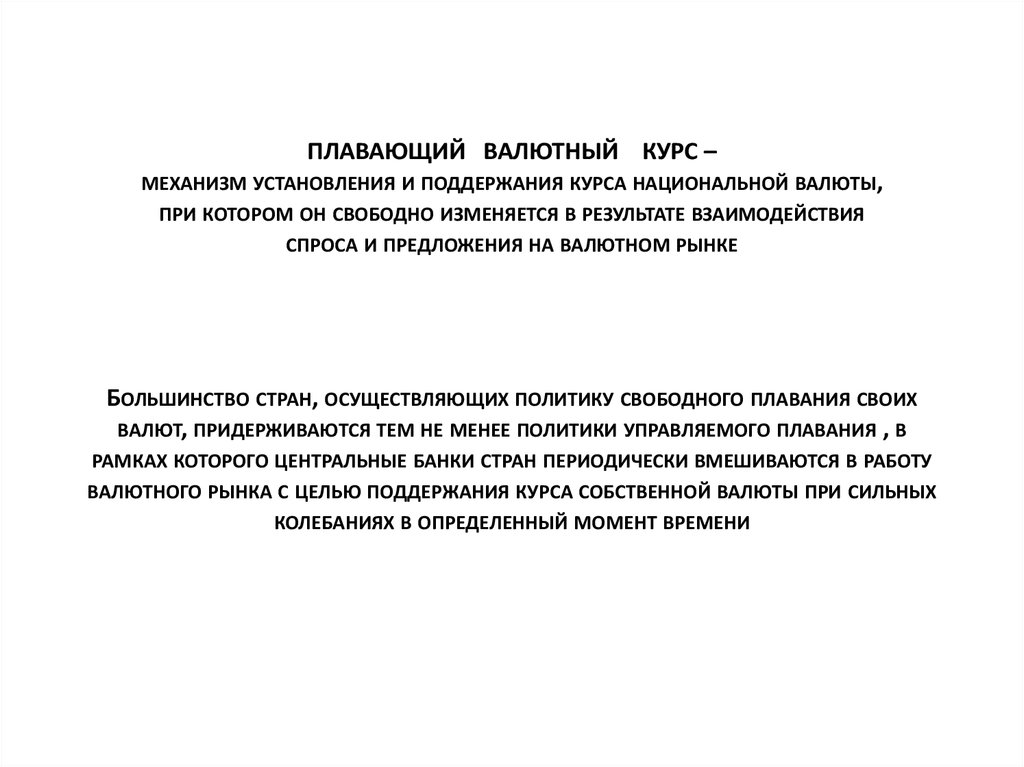

- Режим плавающего валютного курса.

Суть режима фиксированного валютного курса заключается в том, что официально установлено соотношение между валютами, при этом допускается временное отклонение от него в любую сторону не более, чем на 2,25%. В основном страны, которые придерживаются данной группы, фиксируют свой курс к доллару США.

Режим ограниченного гибкого курса представляет собой официально установленное соотношение между валютами, которое предполагает некоторые колебания валютного курса согласно строго определённым правилам. Этот курс по отношению к доллару США имеют Саудовская Аравия и ОАЭ.

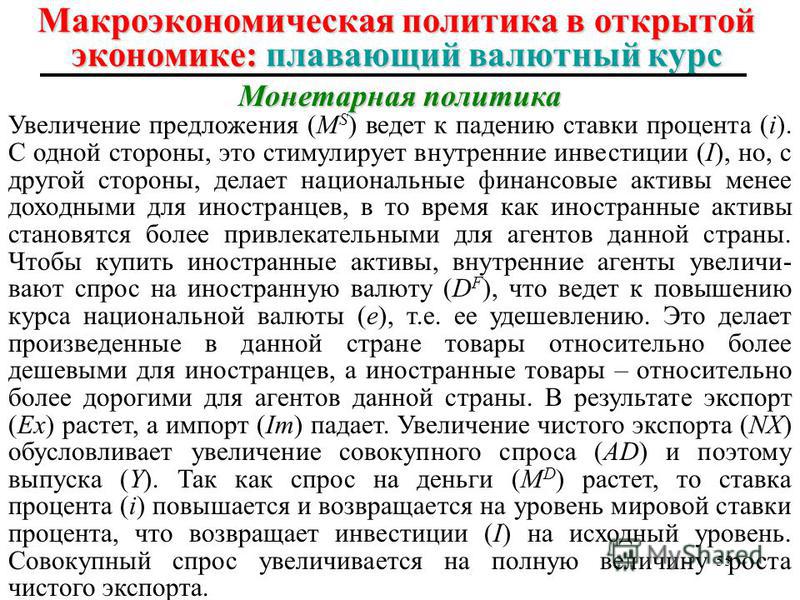

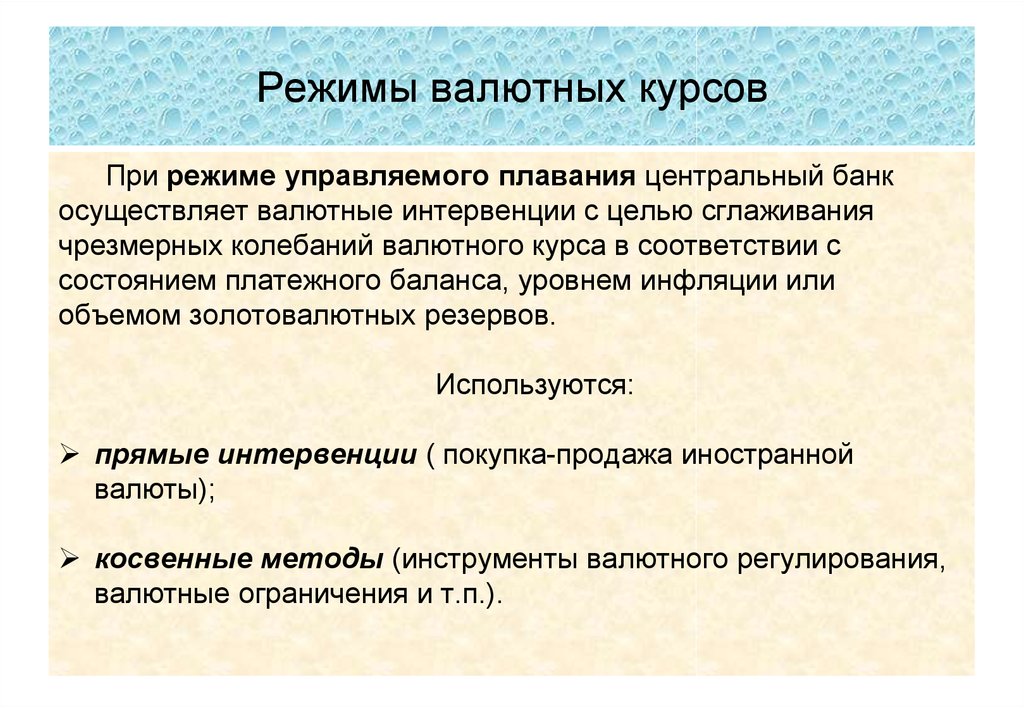

Основная цель режима плавающего валютного курса в том, чтобы придерживаться свободного изменения под воздействием спроса и предложения. Но роль государства всё же не блокируется полностью. Колебания при таком режиме невозможны. Разновидностью данного курса выступает управляемое плавание. В такой ситуации валютный курс фактически устанавливается ЦБ РФ, а не на валютном рынке. Такой режим характерен для РФ, Египта, Норвегии, Польши.

Колебания при таком режиме невозможны. Разновидностью данного курса выступает управляемое плавание. В такой ситуации валютный курс фактически устанавливается ЦБ РФ, а не на валютном рынке. Такой режим характерен для РФ, Египта, Норвегии, Польши.

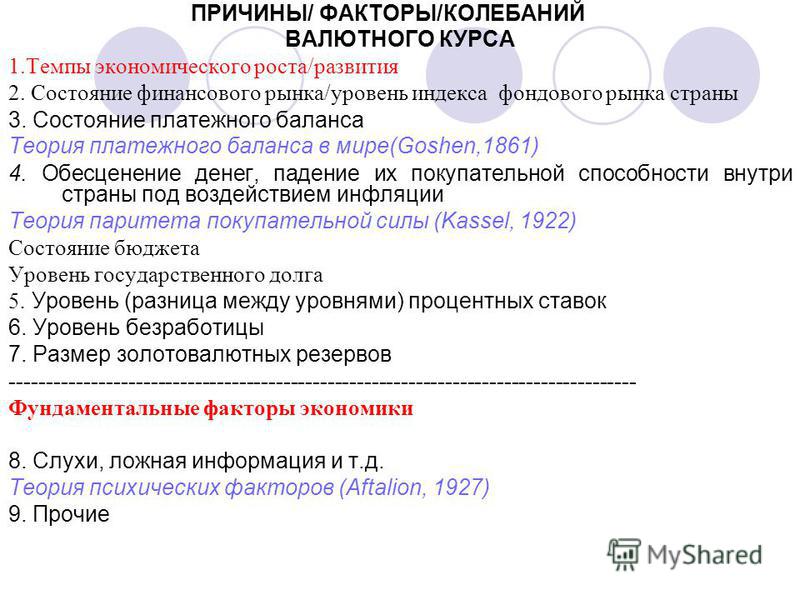

Влияние на обменные курсы

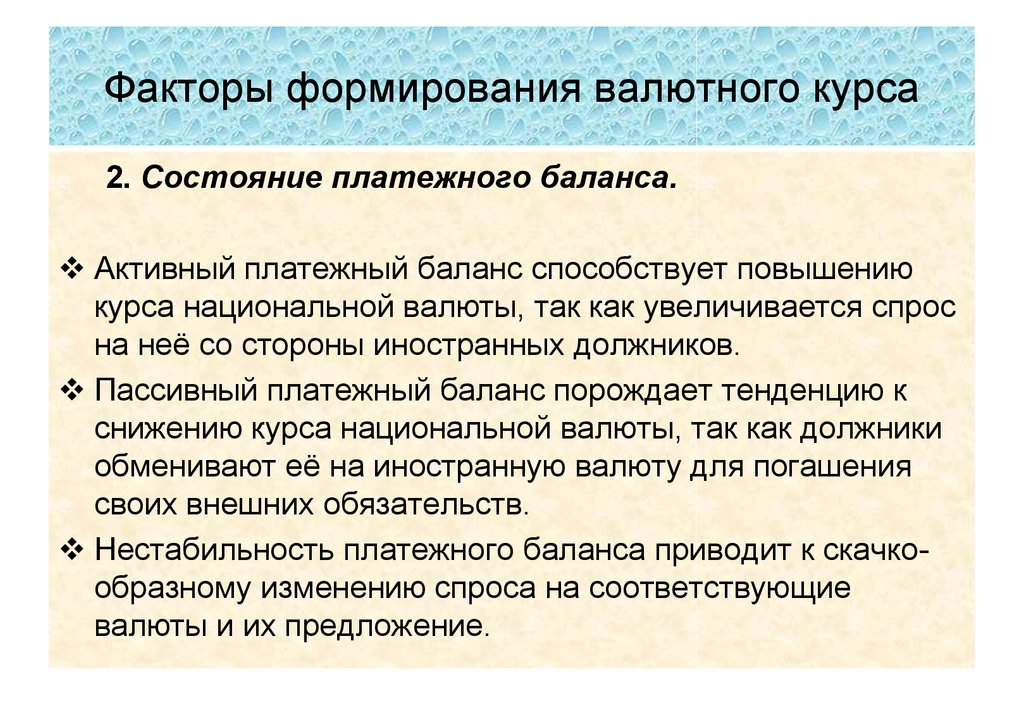

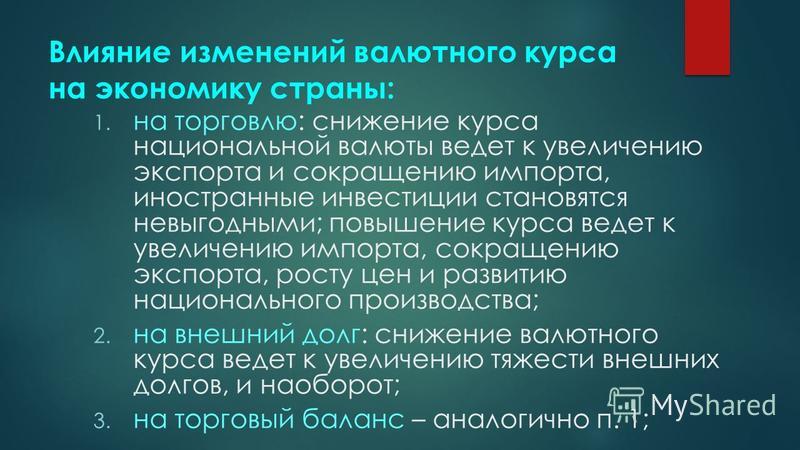

Оказывают влияние на обменные курсы краткосрочные и долгосрочные факторы, которые необходимо учитывать для получения более полной картины мира. Эти факторы можно разбить на группы:

- Экономические. К ним относятся относительные процентные ставки, паритет покупательской способности, экономические условия, спрос на капитал и его предложение.

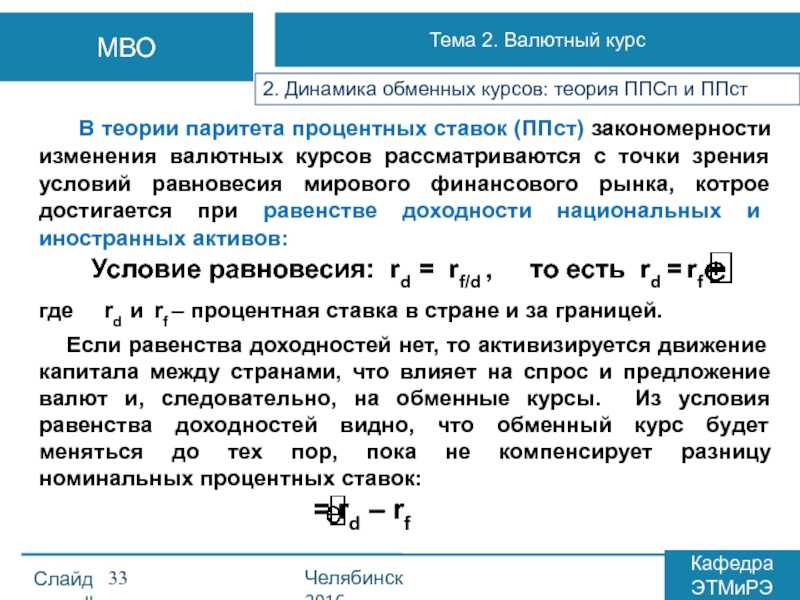

- Политические. Среди них характер экономической политики, которую проводит правительство страны, уровень нестабильности политической ситуации в стране, политика центрального банка и иных регулирующих органов, участие центрального банка в работе валютного рынка для поддержания национальной валюты.

Стоит отметить, что с практической стороны валюты, которые имеют более низкое значение процентной ставки, чаще всего растут в цене по отношению к другим валютам.

Определение 6

Паритет покупательной способности – это показатель относительной покупательной способности различных валют.

Паритет покупательной способности определяется посредством сопоставления цен ан одинаковые товары в разных странах в пересчёте на базовую валюту. Суть данного показателя состоит в том, что, если товар в одной стране дешевле, чем в другой, то есть смысл заняться его экспортом туда, где стоимость его выше. В долгосрочной перспективе на обменный курс оказывают воздействие экономические условия, которые существуют в стране. Особое внимание в этой связи уделяется платёжному балансу, экономическому росту, уровню инфляции, предложению денег, безработице и ставе налогов.

Стоит отметить, что краткосрочные изменения обменных курсов зачастую интерпретируются настроениями, как именуют это явление участники рынка. Настроение банка зависит от позитивных и негативных условий. При позитивных условиях валюта укрепляется, а при негативных – ослабевает.

Что будет с рублем в 2022 году и к какому курсу доллара готовиться.

Какие прогнозы у экспертов и чиновников

Какие прогнозы у экспертов и чиновников

В 2021 году на валютном рынке хоть и не было каких-то резких скачков курсов, но белорусский рубль то сдавал позиции, то укреплял. Тем не менее «американец» подешевел по сравнению с началом года. Если на 1 января доллар стоил 2,5789 рубля, то сейчас — 2,5154 рубля. Zerkalo.io посмотрело, какие курсы валют прогнозируют на 2022 год чиновники и эксперты. К примеру, аналитики Евразийского банка развития ожидают ослабления белорусского рубля. «Девальвационные ожидания продолжат влиять на белорусскую валюту», — отмечают в ЕАБР.

Снимок носит иллюстративный характер

Что прогнозируют чиновники

Чиновники озвучили накануне планы по повышению тарифов на жилищно-коммунальные услуги в 2022 году. Напомним, подорожание этих услуг по-прежнему привязано к курсу доллара. Власти заявили, что тарифы с 1 января вырастут на 11,1 рубля, или 3,92 доллара в эквиваленте. То есть подорожание посчитали по курсу доллара в 2,83 рубля. Сейчас курс «американца» по Нацбанку — 2,5154 рубля.

Сейчас курс «американца» по Нацбанку — 2,5154 рубля.

В проект бюджета на 2022 год чиновники заложили инерционный сценарий условий экономического развития. По планам властей, среднегодовой курс белорусского рубля к доллару должен составить 2,8279 рубля. То есть это значение в среднем по году. Также ожидается, что среднегодовой курс российского рубля к доллару будет на уровне 76,5 российского рубля.

При этом чиновники допускают на 2022 год валютные вливания в экономику, в том числе для поддержания курса рубля.

«Курсовая политика, как и ранее, будет проводиться в режиме плавающего курса, при котором валютный курс формируется под действием спроса и предложения на валютном

рынке. Для недопущения резких колебаний курса белорусского рубля, а также в целях

пополнения золотовалютных резервов допускается проведение валютных интервенций», — говорится в программе основных направлений денежно-кредитной политики на 2022 год.

Напомним, на 2021 год чиновники прогнозировали среднегодовой курс доллара на уровне 2,5678 рубля, а евро — 2,9273 рубля.

«Девальвационные ожидания продолжат влиять на

белорусскую валюту». Какой прогноз у экспертов

По мнению экспертов Евразийского банка развития, курс белорусского рубля к доллару в 2022 году в базовом сценарии будет в среднем на уровне 2,65 рубля (ранее был прогноз на уровне 2,67 рубля). На 2023 год прогноз — 2,82 рубля. «По нашим расчетам, рубль в четвертом квартале 2021 года переоценен к доллару и в среднем к валютам стран — основных торговых партнеров», — уточняют в ЕАБР. Из рисков для экономики, которые могут сказаться на курсе рубля, аналитики отмечают угрозы для экспорта из-за снижения внешнего спроса и последствий санкций. Из других негативных факторов для экономики — разогнавшаяся инфляция.

«Инфляция в Беларуси прогнозируется выше, чем в странах — основных торговых партнерах, а девальвационные ожидания продолжат влиять на белорусскую валюту, — считают в ЕАБР. — В результате действия обозначенных факторов в базовом сценарии мы ожидаем постепенного ослабления рубля к доллару в среднесрочной перспективе. Ограничивать масштаб снижения стоимости рубля может прогнозируемое нами в Беларуси сохранение сдержанного внутреннего спроса и, следовательно, импорта».

Ограничивать масштаб снижения стоимости рубля может прогнозируемое нами в Беларуси сохранение сдержанного внутреннего спроса и, следовательно, импорта».

В ЕАБР считают, что неопределенность прогноза остается высокой из-за сложности оценки потенциального влияния западных ограничений на белорусский экспорт, приток инвестиций и поведение домашних хозяйств.

Эксперты международного агентства S&P Global Ratings ранее заявляли, что курс доллара к концу этого года в Беларуси может составить 2,76 рубля, 2022-го — 3,04 рубля. В 2023 году курс «американца», по ожиданиям агентства, составит 3,19 рубля, а в 2024-м — 3,35 рубля.

Финансовый консультант Михаил Грачев считает, что в Беларуси есть внутренние факторы, которые могут влиять на курс рубля.

«Рост ВВП составляет 2,3%. Бюджет годовой сверстывается с относительно небольшим дефицитом. Поэтому, если в ближайшие два-три месяца не произойдет каких-то глобальных изменений на внешних или внутренних контурах, то, скорее всего, внутренний валютный рынок останется примерно вблизи текущих значений. Допускаю, что, может быть, в начале нового года произойдет небольшое укрепление доллара и евро, но это будет иметь, скорее, технический характер, чем какой-то фундаментальный», — приводит слова аналитика Myfin.bу.

Допускаю, что, может быть, в начале нового года произойдет небольшое укрепление доллара и евро, но это будет иметь, скорее, технический характер, чем какой-то фундаментальный», — приводит слова аналитика Myfin.bу.

Риск обменного курса: экономический риск

В нынешнюю эпоху растущей глобализации и повышенной волатильности валют изменения обменных курсов оказывают существенное влияние на деятельность и прибыльность компаний. Волатильность обменного курса влияет не только на транснациональные корпорации, крупные корпорации и предприятия, торгующие на международных рынках, , но и на малые и средние предприятия, включая те, которые работают только в своей стране. Хотя понимание и управление рисками обменного курса являются предметом очевидной важности для владельцев бизнеса, инвесторы также должны быть знакомы с ним из-за огромного влияния, которое он может оказать на их активы.

Ключевые выводы

- Курсовой риск означает риск того, что на операции и прибыльность компании могут повлиять изменения обменных курсов между валютами.

- Компании подвержены трем видам риска, вызванного волатильностью валюты: риск сделки, риск пересчета и экономический или операционный риск.

- Операционные или экономические риски можно снизить с помощью операционных стратегий и стратегий снижения валютных рисков.

- На современном глобализованном рынке валютный риск затрагивает не только транснациональные корпорации и предприятия, торгующие на международных рынках, но также малые и средние предприятия.

Минимизируйте валютный риск с помощью валютных ETF

Что такое экономический риск?

Компании подвержены трем видам риска, вызванного волатильностью валюты:

- Операционный риск возникает в результате влияния колебаний обменного курса на обязательства компании по осуществлению или получению платежей, выраженных в иностранной валюте. Этот тип воздействия носит краткосрочный или среднесрочный характер.

- Риск пересчета возникает в результате влияния колебаний валютных курсов на консолидированную финансовую отчетность компании, особенно если у нее есть зарубежные дочерние компании. Этот тип воздействия является среднесрочным и долгосрочным.

- Экономический (или операционный) риск менее известен, чем два предыдущих, но, тем не менее, представляет собой значительный риск. Это вызвано влиянием неожиданных колебаний валютных курсов на будущие денежные потоки и рыночную стоимость компании и носит долгосрочный характер. Воздействие может быть значительным, поскольку непредвиденные изменения обменного курса могут сильно повлиять на конкурентоспособность компании, даже если она не работает и не продает за границей. Например, производителю мебели в США, который продает только на местном рынке, по-прежнему приходится бороться с импортом из Азии и Европы, который может стать дешевле и, следовательно, более конкурентоспособным, если доллар заметно укрепится.

Этот тип воздействия является среднесрочным и долгосрочным.

Этот тип воздействия является среднесрочным и долгосрочным. Обратите внимание, что экономический риск связан с неожиданными изменениями обменных курсов, которые по определению невозможно предсказать, поскольку руководство компании основывает свои бюджеты и прогнозы на определенных предположениях, которые отражают ожидаемое изменение обменных курсов. Кроме того, в то время как риски, связанные с транзакциями и переводами, могут быть точно оценены и, следовательно, хеджированы, экономические риски трудно точно определить количественно, и, как следствие, их сложно хеджировать.

Кроме того, в то время как риски, связанные с транзакциями и переводами, могут быть точно оценены и, следовательно, хеджированы, экономические риски трудно точно определить количественно, и, как следствие, их сложно хеджировать.

Пример экономического риска

Вот гипотетический пример экономического воздействия. Рассмотрим крупную фармацевтическую компанию в США с дочерними предприятиями и подразделениями в ряде стран по всему миру. Крупнейшими экспортными рынками компании являются Европа и Япония, на которые вместе приходится 40% ее годовой выручки. Менеджмент учитывал среднее падение курса доллара по отношению к евро и японской иене на 3% в текущем году и в следующие два года.

Их медвежий взгляд на доллар был основан на таких проблемах, как повторяющийся бюджетный тупик США, а также растущий дефицит бюджета и текущих счетов страны, который, как они ожидали, окажет давление на доллар в будущем.

Однако быстрое улучшение состояния экономики США вызвало слухи о том, что Федеральная резервная система может ужесточить денежно-кредитную политику гораздо раньше, чем ожидалось. В результате доллар рос и за последние несколько месяцев вырос примерно на 5% по отношению к евро и иене. Перспективы на следующие два года предполагают дальнейший рост доллара, поскольку денежно-кредитная политика в Японии остается очень стимулирующей, а европейская экономика только выходит из рецессии.

В результате доллар рос и за последние несколько месяцев вырос примерно на 5% по отношению к евро и иене. Перспективы на следующие два года предполагают дальнейший рост доллара, поскольку денежно-кредитная политика в Японии остается очень стимулирующей, а европейская экономика только выходит из рецессии.

Американская фармацевтическая компания сталкивается не только с транзакционными рисками (из-за ее крупных экспортных продаж) и переводческими рисками (поскольку у нее есть дочерние компании по всему миру), но и с экономическими рисками. Напомним, руководство ожидало, что доллар будет снижаться примерно на 3% ежегодно по отношению к евро и иене в течение трехлетнего периода, но доллар уже прибавил 5% по отношению к этим валютам, разница составляет восемь процентных пунктов и продолжает расти. Очевидно, что это отрицательно скажется на продажах и денежных потоках компании. Сообразительные инвесторы уже осознали проблемы, стоящие перед компанией из-за этих колебаний валютных курсов, и за последние месяцы акции упали на 7%.

Расчет экспозиции

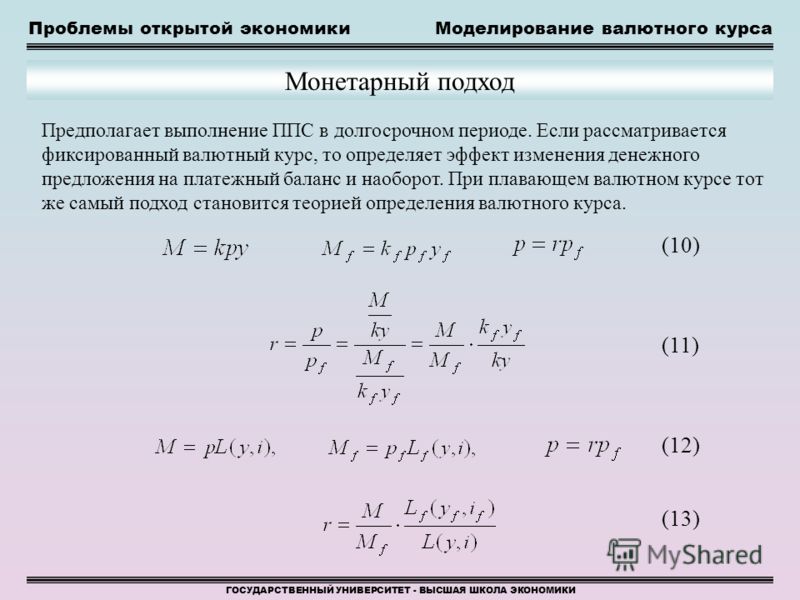

Стоимость иностранного актива или зарубежного денежного потока колеблется по мере изменения обменного курса. Из курса «Статистика 101» вы должны знать, что регрессионный анализ стоимости активов (P) по сравнению с спотовым обменным курсом (S) должен дать следующее уравнение регрессии:

Стоимость активов

(

п

)

«=»

а

+

(

б

×

С

)

+

е

где:

а

«=»

Константа регрессии

б

«=»

Коэффициент регрессии

С

«=»

Спотовый обменный курс

\begin{выровнено} &\text{Стоимость активов}(P)=a+(b\times S)+e\\ &\textbf{где:}\\ &a=\text{Константа регрессии}\\ &b=\text {Коэффициент регрессии}\\ &S=\text{Спотовый обменный курс}\\ &e=\text{Случайная погрешность со средним нулевым} \end{aligned}

Стоимость активов(P)=a+(b×S)+e, где:a=константа регрессииb=коэффициент регрессииS=спот обменный курс

Коэффициент регрессии b является мерой экономического воздействия и измеряет чувствительность долларовой стоимости актива к обменному курсу.

Коэффициент регрессии определяется как отношение ковариации между стоимостью актива и обменным курсом к дисперсии спот-курса. Математически это определяется как:

б

«=»

С

о

в

(

п

,

С

)

В

а

р

(

С

)

b =\frac{Cov(P,S)}{Var(S)}

b=Var(S)Cov(P,S)

Числовой пример

Американская фармацевтическая компания, назовем ее USMed, владеет 10% акций быстрорастущей европейской компании, назовем ее EuroMax. USMed обеспокоена потенциальным долгосрочным падением евро, и, поскольку она хочет максимизировать долларовую стоимость своей доли в EuroMax, хотела бы оценить свои экономические риски.

USMed считает, что вероятность укрепления или ослабления евро равна 50 на 50. В сценарии сильного евро валюта укрепится на 1,50 по отношению к доллару, что окажет негативное влияние на EuroMax (поскольку она экспортирует большую часть своей продукции). В результате EuroMax будет иметь рыночную стоимость в 800 миллионов евро, а 10-процентная доля USMed оценивается в 80 миллионов евро (или 120 миллионов долларов). В сценарии слабого евро валюта упадет до 1,25; EuroMax будет иметь рыночную стоимость в 1,2 миллиарда евро, а 10-процентная доля USMed оценивается в 120 миллионов евро (или 150 миллионов долларов).

В сценарии слабого евро валюта упадет до 1,25; EuroMax будет иметь рыночную стоимость в 1,2 миллиарда евро, а 10-процентная доля USMed оценивается в 120 миллионов евро (или 150 миллионов долларов).

Если P представляет собой стоимость 10% доли USMed в EuroMax в долларовом выражении, а S представляет собой спот-курс в евро, то ковариация между P и S (т. е. то, как они движутся вместе) будет:

Cov (P, S) = — 1,875

Вар (S) = 0,015625

Таким образом, экономический риск USMed составляет минус 120 миллионов евро, а это означает, что стоимость его доли в EuroMed снижается по мере укрепления евро и растет по мере его ослабления.

В этом примере мы использовали вероятность 50-50 (более сильного или более слабого евро) для простоты. Однако могут использоваться и другие вероятности, и в этом случае расчеты будут представлять собой средневзвешенное значение этих вероятностей.

Что такое рабочее воздействие?

Операционный риск компании в основном определяется двумя факторами:

- Являются ли рынки, на которых компания получает ресурсы и продает свою продукцию, конкурентными или монопольными? Операционный риск выше, если производственные затраты фирмы или цены на продукцию чувствительны к колебаниям валютных курсов. Если и затраты, и цены чувствительны или нечувствительны к колебаниям валютных курсов, эти эффекты компенсируют друг друга и снижают операционный риск.

- Может ли фирма корректировать свои рынки, ассортимент продукции и источники ресурсов в ответ на колебания валютных курсов? Гибкость в этом случае будет указывать на меньшее операционное воздействие, а негибкость предполагает большее операционное воздействие.

Если и затраты, и цены чувствительны или нечувствительны к колебаниям валютных курсов, эти эффекты компенсируют друг друга и снижают операционный риск.

Если и затраты, и цены чувствительны или нечувствительны к колебаниям валютных курсов, эти эффекты компенсируют друг друга и снижают операционный риск.Управление эксплуатационным воздействием

Операционные или экономические риски можно уменьшить либо с помощью операционных стратегий, либо с помощью стратегий снижения валютных рисков.

Оперативные стратегии

- Диверсификация производственных мощностей и рынков сбыта продукции: Диверсификация снизит риск, связанный с концентрацией производственных мощностей или продаж на одном или двух рынках. Однако недостатком здесь является то, что компании, возможно, придется отказаться от эффекта масштаба.

- Гибкость в выборе поставщиков: наличие альтернативных источников основных ресурсов имеет стратегический смысл, если колебания обменного курса делают ресурсы из одного региона слишком дорогими.

- Диверсификация финансирования: наличие доступа к рынкам капитала в нескольких крупных странах дает компании возможность привлекать капитал на рынке с наименьшими затратами средств.

Стратегии снижения валютного риска

Наиболее распространенные стратегии в этом отношении перечислены ниже.

- Сопоставление потоков валюты: Это простая концепция, требующая сопоставления притока и оттока иностранной валюты. Например, если американская компания имеет значительный приток средств в евро и хочет увеличить долг, ей следует рассмотреть возможность заимствования в евро.

- Соглашения о разделении валютного риска: Это договорное соглашение, в котором две стороны, участвующие в договоре купли-продажи, соглашаются разделить риск, связанный с колебаниями обменного курса. Он включает пункт о корректировке цены, так что базовая цена сделки корректируется, если курс колеблется за пределами указанного нейтрального диапазона.

- Взаимные кредиты: также известный как кредитный своп, в этом соглашении две компании, расположенные в разных странах, договариваются о заимствовании валюты друг друга на определенный период, после чего заемные суммы возвращаются. Поскольку каждая компания предоставляет кредит в своей национальной валюте и получает эквивалентное обеспечение в иностранной валюте, компенсационный кредит отображается как актив и обязательство в ее балансовых отчетах.

- Валютные свопы: это популярная стратегия, аналогичная компенсационному кредиту, но не отраженная в балансе. При валютном свопе две фирмы берут кредиты на рынках и в той валюте, где каждая из них может получить наилучшие ставки, а затем обменивают выручку.

Поскольку каждая компания предоставляет кредит в своей национальной валюте и получает эквивалентное обеспечение в иностранной валюте, компенсационный кредит отображается как актив и обязательство в ее балансовых отчетах.

Поскольку каждая компания предоставляет кредит в своей национальной валюте и получает эквивалентное обеспечение в иностранной валюте, компенсационный кредит отображается как актив и обязательство в ее балансовых отчетах.Практический результат

Осведомленность о потенциальном воздействии экономических рисков может помочь владельцам бизнеса предпринять шаги для снижения этого риска. В то время как экономический риск представляет собой риск, который не сразу очевиден для инвесторов, выявление компаний и акций, которые имеют наибольший такой риск, может помочь им сделать лучший инвестиционный выбор в периоды повышенной волатильности обменного курса.

Договорное ограничение валютных рисков

Ясмин БЕРРАУ, Александра ДЮФУР, Саломе РУСЕЛЬ, Университет Монпелье, Центр права предпринимательства, Программа магистра 2 «Международное право торговли»

Обзор

Международные контракты подвержены валютным рискам, поскольку они могут включать разные валюты, будь то валюта сторон или другая валюта, о которой они договорились. Дата заключения договора может не совпадать с датой платежа, что может привести к тому, что окончательная цена будет установлена позднее. Учитывая волатильность валютного рынка, особенно в последние месяцы, стоимость указанной валюты, вероятно, за это время упадет или вырастет, в результате чего одна из сторон заплатит больше, чем она ожидала. Это было подчеркнуто в январе 2015 года, когда швейцарские компании столкнулись с серьезными неудачами после недавних колебаний курса евро к швейцарскому франку.

Дата заключения договора может не совпадать с датой платежа, что может привести к тому, что окончательная цена будет установлена позднее. Учитывая волатильность валютного рынка, особенно в последние месяцы, стоимость указанной валюты, вероятно, за это время упадет или вырастет, в результате чего одна из сторон заплатит больше, чем она ожидала. Это было подчеркнуто в январе 2015 года, когда швейцарские компании столкнулись с серьезными неудачами после недавних колебаний курса евро к швейцарскому франку.

В этом контексте фирмы могут подвергаться разнообразным валютным рискам. В их распоряжении имеется несколько договорных механизмов, обеспечивающих им надлежащую защиту.

Разнообразие валютных рисков

Валютные риски могут иметь место в двух основных ситуациях, а именно: исчезновение и колебание валюты.

1. Исчезновение валюты

1 января 1999 года евро был заменен национальными валютами и стал единой валютой тогдашних одиннадцати государств-членов Европейского Союза.

Когда страна решает присоединиться к зоне евро, возникают вопросы, связанные с исчезновением ее национальной валюты.

Когда страна решает присоединиться к зоне евро, возникают вопросы, связанные с исчезновением ее национальной валюты.Эти вопросы остаются важными, поскольку страны все еще присоединяются к зоне евро. Последними тремя присоединившимися странами являются страны Балтии: Эстония в январе 2011 года, Латвия в январе 2014 года и Литва в январе 2015 года.

Для решения этого вопроса Совет ЕС посчитал, что «общепринятым принципом права является то, что введение новой валюты не влияет на непрерывность договоров и других правовых инструментов». Как следствие, в большинстве стран применяется юридический принцип «продолжительности контрактов», который предусматривает, что контракт не может быть оспорен путем изменения валюты. Таким образом, в соответствии с принципом правовой безопасности требуется принцип полной взаимозаменяемости между евро и национальными валютами. Однако страны могут столкнуться с повышением цен, чего компаниям следует ожидать, чтобы скорректировать и изменить существующие контракты.

Стороны могли бы подумать о включении положений о трудных условиях на тот случай, если это произойдет.

Стороны могли бы подумать о включении положений о трудных условиях на тот случай, если это произойдет.2. Валютные колебания

Колебания валюты являются результатом плавающих обменных курсов, которые имеют место в большинстве крупных экономик. Поскольку курс обмена одной валюты на другую может быть неустойчивым, это может привести к обесцениванию валюты, в которой выражены активы.

Валютный риск связан с несколькими рисками. Воздействие относится к степени, в которой непредвиденные обстоятельства внешней среды влияют на деятельность компании. Авторы определили три основных типа рисков, возникающих в результате колебаний валютных курсов:

«Подверженность операции» возникает, когда между моментом возникновения финансового обязательства, выраженного в иностранной валюте, и сроком его погашения происходят неожиданные изменения обменных курсов, в результате чего окончательная цена отличается.

«Переводческое воздействие» касается консолидированной финансовой отчетности компании. На них могут повлиять колебания обменного курса, поскольку процесс консолидации включает перевод иностранных активов из иностранной в национальную валюту. Это может повлиять на отчетную прибыль компании и, следовательно, на цену ее акций.

«Экономический риск», также известный как операционный риск, возникает в результате воздействия непредвиденных колебаний валютных курсов на будущие денежные потоки и рыночную стоимость компании за счет ослабления ее конкурентоспособности. Например, иностранная компания, экспортирующая свою продукцию или услуги в обесценившейся валюте, сможет снизить свои цены, что впоследствии повысит ее конкурентоспособность на рынке.

Недавно в Швейцарии произошел пример воздействия неожиданных колебаний валютных курсов на фирмы. 15 января 2015 г. Швейцарский центральный банк (SCB) объявил об отказе от ограничения соотношения швейцарский франк к евро, введенного в сентябре 2011 г.

Образец -14,68%

Цюрих — 9%

Нестле -7,46%

УБС -8,73%

Credit Suisse -10%

Первое падение произошло в связи со слиянием французской компании Lafarge и швейцарской Holcim, акции которой после объявления об этом упали на 11,4%. В то же время акции Lafarge выросли на 4,53% в Париже. В связи с этим слиянием были подняты два основных вопроса:

Передача активов на сумму 5 миллиардов евро, запрошенная Европейской комиссией, может пострадать от колебаний курса швейцарского франка, поскольку некоторые из них были деноминированы в этой валюте.

130 000 сотрудников и их представителей начали акции протеста, чтобы слияние не нанесло ущерб их социальным правам.

Вторым недостатком был побочный риск, который ощущали сотрудники швейцарских компаний, ведущих экспортную деятельность, например, в фармацевтической или часовой промышленности. Эти компании столкнулись с падением своей конкурентоспособности по мере роста цен на свои товары. Это может привести либо к сокращению заработной платы, либо к увольнению сотрудников. Кроме того, министр экономики Швейцарии объявил, что компании, страдающие от колебаний обменного курса, могут применять «частичную безработицу». Большинство компаний считают, что трансграничные работники могут конвертировать свою зарплату в евро, что делает их менее чувствительными к обменным курсам и, следовательно, делает их идеальными «кандидатами» для увольнения или сокращения зарплаты.

С этого дня за евро можно было купить 1,20 швейцарских франка. После объявления стоимость евро по отношению к франку упала почти до паритета. Цюрих, являющийся резиденцией многих транснациональных корпораций, в основном участвующих в зарубежных сделках, экспорте и торговле в различных валютах, компаниям приходилось заявлять о влиянии роста валюты на их операции в евро. После объявления крупнейшие швейцарские группы показали отрицательные результаты:

С этого дня за евро можно было купить 1,20 швейцарских франка. После объявления стоимость евро по отношению к франку упала почти до паритета. Цюрих, являющийся резиденцией многих транснациональных корпораций, в основном участвующих в зарубежных сделках, экспорте и торговле в различных валютах, компаниям приходилось заявлять о влиянии роста валюты на их операции в евро. После объявления крупнейшие швейцарские группы показали отрицательные результаты:

Разнообразие положений, ограничивающих риски колебаний валютных курсов

При заключении договоров с высокой финансовой стоимостью или долгосрочных договоров компания может захотеть покрыть или, по крайней мере, снизить повышенный риск инфляции, связанный с волатильностью курса валютный рынок.

1. Положение о выборе валюты и даты Компания может выбрать валюту, в которой она хочет получать платеж. Он может выбрать получение оплаты исключительно в своей национальной валюте. Однако другая сторона может не захотеть заключать договор, указанный в валюте, отличной от ее собственной. Эта валюта может быть либо фиксированной неизменно (путем выбора фиксированной даты), либо подлежать конвертации.

«Продавец имеет право на то, чтобы цена была выражена либо в X, либо в Y, и выбрать стоимость в валюте на дату контракта, на дату коммерческого счета или на дату платежа. Если дата не предусмотрена в договоре, дата платежа имеет преимущественную силу в качестве даты конвертации».

2. Положение о выборе валюты Компания может включить пункт, разрешающий переход с одной валюты на другую. Если указанная валюта опускается ниже или выше определенного курса, цена будет выплачиваться во второй валюте.

«Цены, предусмотренные на дату подписания контракта, указаны в X. В случае, если X окажется выше или ниже курса, действовавшего на дату подписания контракта, цены будут указаны в Y.»

Однако на этот тип оговорки может повлиять закон о защите прав потребителей. 30 апреля 2014 года Европейский суд вынес решение в отношении положения, предусматривающего, что цена кредита на дату заключения договора будет установлена по курсу покупки швейцарского франка, но что расчеты по кредиту в венгерских форинтах могут осуществляться в одностороннем порядке. устанавливается банком по курсу продажи швейцарского франка. Суд постановил, что это положение подпадает под действие национального законодательства о злоупотреблениях положениями и, следовательно, может быть заменено национальными судьями национальным решением с целью восстановления равновесия между сторонами и сохранения действительности договора.

3. Положение о рисках

Договаривающиеся стороны могут принять решение о распределении валютного риска исключительно на любую из них.

«Цены, выраженные в X, пересчитываются на основе официального обменного курса на дату подписания контракта. Покупатель несет ответственность за любые убытки, вызванные колебаниями обменного курса до полного выполнения контракта. Убыток рассчитывается ежегодно».

4. Резерв на общие риски

Стороны могут принять решение о включении положения о разделении валютных рисков при условии, что убыток, вызванный колебанием более чем на P% в течение года, будет возмещаться ими в равной степени.

«Цены, предусмотренные на дату подписания контракта, устанавливаются в соответствии с курсом, действующим на этот день. Колебание валюты более чем P% в течение года с даты подписания контракта до даты поставки, влияющие на цену, в равной степени поддерживаются обеими сторонами».

5. Заморозка

Стороны могут принять решение о включении положения о замораживании обменного курса при заключении договора.

«Несмотря на любые колебания обменного курса, стороны соглашаются, что цена будет рассчитана в X на том основании, что 1X равно 1Y.»

6. Туннельное обеспечение или триггерное обеспечение

Другим способом ограничения валютного риска является включение в контракт положения, допускающего пересмотр цены в сторону повышения или понижения при достижении заданного уровня.

«Если соотношение между Y и X, основанное на курсе 1Y, равном zX, отличается более чем на P%, цена будет автоматически соответствующим образом скорректирована.»

7. Положение об индексации

Другим очень популярным методом является использование индекса, который заключается в увязывании движений ставок с показателями индекса. Стороны должны быть осторожны в отношении индекса, который они хотят выбрать, поскольку он иногда регулируется.

8. Страховое обеспечение

Стороны могут предпочесть, чтобы валютный риск был поддержан третьей стороной, обратившись к страховщику. Каждая сторона может подписаться на страхование, которое будет поддерживать любое изменение цены, вызванное колебанием валюты в целом, в обмен на комиссию.

9. Положение о форс-мажорных обстоятельствах

Форс-мажор

Можно ли предотвратить риск валютных колебаний с помощью положения о форс-мажоре? Положение о форс-мажоре ограничивает ответственность сторон в случае неисполнения договора в результате наступления определенных событий, не зависящих от них.

Оговорка о затруднениях

Могут ли стороны ограничить валютный риск положением о затруднениях? Такое положение налагает на стороны обязательство пересмотреть условия договора, если непредвиденные события изменят его баланс. Существенное колебание валютного курса вполне могло быть причиной того, что одна из сторон была обременена финансовыми обязательствами, превышающими ожидаемые, что привело к дисбалансу. Разница с денежной оговоркой заключается в основном в обязательстве пересмотра условий, а не в автоматическом ответе денежной оговорки 9.0005

Во Франции, например, статьи L. 112-1 и последующие Валютно-финансового кодекса касаются индексации. Прецедентное право по этим статьям требует прямой связи между выбранным показателем и предметом договора или сферой деятельности сторон. Показатели, считающиеся слишком широкими, т.е. которые можно использовать во всех контрактах, неприемлемы.

Во Франции, например, статьи L. 112-1 и последующие Валютно-финансового кодекса касаются индексации. Прецедентное право по этим статьям требует прямой связи между выбранным показателем и предметом договора или сферой деятельности сторон. Показатели, считающиеся слишком широкими, т.е. которые можно использовать во всех контрактах, неприемлемы. Во избежание расторжения договора в связи с его нарушением стороны, которым определенные события помешали выполнить свои договорные обязательства, освобождаются от ответственности. Режим отличается от страны к стране. Согласно французскому законодательству, форс-мажор — это событие, которое является «непредвиденным, неизбежным и внешним, делающим исполнение невозможным». Даже если стороны определят события, подпадающие под действие этого режима, они по существу должны быть разумно непредсказуемыми и нарушать исполнение договора. Однако вряд ли можно утверждать, что денежные колебания непредсказуемы. Непредсказуема только степень колебаний. Кроме того, они, по-видимому, не мешают выполнению договора, а только усложняют его выполнение. Этого может быть недостаточно, чтобы считаться форс-мажором, тем более что стороны могут предотвратить вмешательство денежной оговорки, тем самым проявляя требуемую «осмотрительность, осмотрительность и осторожность», ожидаемые от международных деловых людей.

Во избежание расторжения договора в связи с его нарушением стороны, которым определенные события помешали выполнить свои договорные обязательства, освобождаются от ответственности. Режим отличается от страны к стране. Согласно французскому законодательству, форс-мажор — это событие, которое является «непредвиденным, неизбежным и внешним, делающим исполнение невозможным». Даже если стороны определят события, подпадающие под действие этого режима, они по существу должны быть разумно непредсказуемыми и нарушать исполнение договора. Однако вряд ли можно утверждать, что денежные колебания непредсказуемы. Непредсказуема только степень колебаний. Кроме того, они, по-видимому, не мешают выполнению договора, а только усложняют его выполнение. Этого может быть недостаточно, чтобы считаться форс-мажором, тем более что стороны могут предотвратить вмешательство денежной оговорки, тем самым проявляя требуемую «осмотрительность, осмотрительность и осторожность», ожидаемые от международных деловых людей. В качестве примечания, такие оговорки очень строго допускаются арбитрами, особенно арбитрами ICC, которые поддерживают эту защиту только в крайних случаях.

В качестве примечания, такие оговорки очень строго допускаются арбитрами, особенно арбитрами ICC, которые поддерживают эту защиту только в крайних случаях.Заключение

В настоящем кратком совете подчеркивается важность прогнозирования курсовых рисков путем включения положений в договор между сторонами, участвующими в зарубежных сделках. Использование оговорки о трудностях может быть недостаточно точным. Для оптимального хеджирования некоторые из вышеупомянутых положений можно комбинировать. Например, продавец может объединить положение о совместном риске со страхованием.

Для оптимального хеджирования некоторые из вышеупомянутых положений можно комбинировать. Например, продавец может объединить положение о совместном риске со страхованием.

Дополнительные ресурсы

- J. M. MOUSSERON, Technique Contractuelle, 4e ed. Эд. Фрэнсис Лефевр, avec le concours de P. MOUSSERON, J. RAYNARD et J.B. SEUBE, 2010, стр. 203-216

- F. TERRE, Ph. SIMLER и Y. LEQUETTE, Гражданские права: обязательства, 10e ed. Даллоз, Париж, 2009, с. 585, № 582

- Les Echos, «Franc suisse: les frontaliers s’enrichissent mais redoutent des retours de bâton» http://www.lesechos.fr/pme-regions/actualite-pme/0204089768595-franc-suisse-les-frontaliers-senrichissent- mais-redoutent-des-retours-de-baton-1084314.php

- Статьи L. 112-1 и последующие Валютно-финансового кодекса http://www.legifrance.gouv.fr/affichCode.do;jsessionid=DE0712C102AC83365152B64A51A00172.tpdila07v_2?idSectionTA=LEGISCTA000006169846&cidTexte=LEGITEXT000006072026&dateTexte=20150213

- Соня А.