Содержание

Международные валютные отношения (ответы на тесты)

1. Валютные интервенции на валютном рынке осуществляются:

Центральным банком страны

Правительством страны

коммерческими банками

валютной биржей

2. Валютная система – это:

- совокупность валютных ценностей;

- + государственно-правовая форма организации валютных отношений;

- институциональный механизм, который определяет отношения по поводу купли-продажи иностранной валюты;

- совокупность экономических отношений, связанных с функционированием валюты и сложившихся на основе интернационализации хозяйственных связей.

3. Какие преимущества дает стране конвертируемость национальной валюты?

- + конвертируемость валюты притягивает иностранный капитал для осуществления инвестиций в экономику данной страны;

- + производители и потребители стран с конвертируемой валютой имеют возможность выбрать наиболее дешевые товары для закупки и продажи товаров на наиболее выгодных рынках сбыта за пределами страны;

- + повышает производительность труда;

- сокращает оборот денег внутри страны.

4. Выбрать правильные высказывания:

- открытая позиция может быть короткой, если объем требований по купленной валюте превышает объем обязательств;

- номинальный валютный курс отражает товарное соотношение валют, т.е. соотношение цен на одни и те же товары, выраженных в разных валютах;

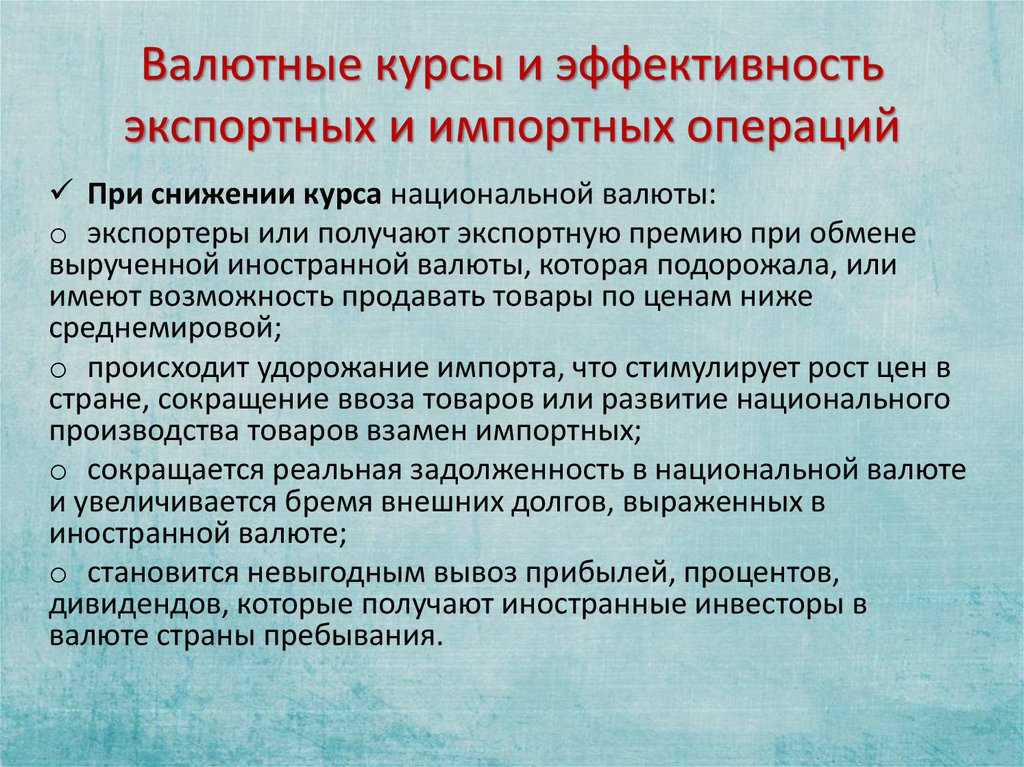

- + заниженный курс валюты страны позволяет получить дополнительные выгоды экспортерам и способствует притоку иностранных инвестиций; одновременно сокращает импорт, т.к. цены за рубежом выше;

- + при завышенном курсе валюты страны снижается эффективность экспорта и растет выгодность импорта, поскольку выгоднее обменять валюту своей страны на более дешевую иностранную и закупать товары за рубежом.

5. Валютная котировка – это:

- повышение цены валюты, имеющее место вследствие мероприятий, проводимых государством;

- установление, фиксирование курса иностранной валюты в национальных денежных единицах;

- + установление курса иностранной валюты по отношению к валюте данной страны на основе законов, норм, правил, действующих в данной стране;

- массовая продажа неустойчивых валют в ожидании их девальвации и скупка валют-кандидатов на ревальвацию.

6. Валютная спекуляция – это:

- + операции на валютном рынке с целью получения прибыли от изменений валютных курсов во времени или на различных рынках, а также связанное с этими операциями преднамеренное принятие валютного риска;

- банковская, биржевая деятельность, а также операции физических и юридических лиц, связанные с куплей-продажей иностранной валюты;

- метод директивного регулирования динамики валютного курса в условиях его неустойчивости, состоит в установлении нижнего и верхнего пределов колебаний курса национальной валюты;

- стратегия валютных операций, заключающаяся в поиске наиболее эффективных методов перевода средств в другую страну.

7. Базисная валюта – это:

- денежная единица данной страны, используемая во внешнеэкономических связях и международных расчетах с другими странами;

- валюта, свободно и неограниченно обмениваемая на другие иностранные валюты;

- + валюта, по отношению к которой котируются другие валюты в данной стране или финансовом центре;

- валюта, которая функционирует только в пределах одной страны и не обменивается на другие иностранные валюты.

8. Валютный паритет – это:

- контракт на право купить либо продать в течение договорного рока и по договорной цене лот валюты;

- + твердое, официально установленное соотношение обмена одной валюты на другую;

- валютный обменный курс, позволяющий автоматически, путем небольших сдвигов, изменять номинальную стоимость валюты страны, увеличивая или понижая ее, если на реальных торгах на валютных биржевых рынках цена валюты в отношении к иным валютам продолжает держаться на самом низком или на самом высоком уровне в пределах установленного диапазона в течение определенного периода времени;

- международная валюта или денежная единица, предназначенная для использования наряду с иными валютами в банковских резервах по всему миру.

9. Золотые точки – это:

- + минимальные пределы отклонений, в рамках которых могут различаться ставки обмена валюты в странах, придерживающихся золотого стандарта;

- сбор, взимаемый при обмене падающей иностранной валюты;

- премия, выплачиваемая при конвертации одной национальной валюты в другую;

- система, допускающая изменения номинальном обменном курсе иностранной валюты, если платежный баланс выпустившей ее страны был несбалансирован в течение длительного времени.

10. Выбрать правильные высказывания:

- увеличение объема денежной массы в стране ведет к росту курса национальной валюты;

- + девальвация национальной денежной единицы делает выгодным импорт;

- экспорт капитала из страны приводит к росту курса национальной валюты;

- фиксированный валютный курс устанавливается на основе взаимодействия спроса и предложения на иностранную валюту.

11. К элементам мировой валютной системы следует отнести:

- +международные платежные средства;

- + механизм установления и поддержания валютных курсов;

- + порядок балансирования международных платежей;

- + условия конвертируемости валют.

12. Какие преимущества дает стране конвертируемость национальной валюты?

- + способствует повышению спроса;

- + обращение валюты делает внутренний рынок доступным для иностранных конкурентов;

- способствует росту инфляции;

- обращение валюты ведет к ее ревальвации.

13. Международное валютно-кредитное учреждение, имеющее статус специализированного отделения ООН и созданное на международной валютно-финансовой конференции в Бреттон-Вудсе в 1944 г., называется:

- Мировым банком;

- Европейским банком реконструкции и развития;

- + Международным валютным фондом;

- Банком международных расчетов.

14. Валютное соглашение – это:

- + международное соглашение между двумя или несколькими государствами по вопросам регулирования валютных расчетов между странами или группами стран;

- вывоз товара по бросовым ценам, благодаря снижению обменного курса валюты страны-экспортера;

- межправительственное соглашение о взаимном зачете встречных требований и обязательств, вытекающих из стоимостного равенства товарных поставок и оказываемых услуг;

- значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты.

15. Валютная лихорадка – это:

- повышение цены валюты, имеющее место вследствие мероприятий, проводимых государством;

- установление, фиксирование курса иностранной валюты в национальных денежных единицах;

- установление курса иностранной валюты по отношению к валюте данной страны на основе законов, норм, правил, действующих в данной стране;

- + массовая продажа неустойчивых валют в ожидании их девальвации и скупка валют-кандидатов на ревальвацию.

16. Валютная сделка – это:

- операции на валютном рынке с целью получения прибыли от изменений валютных курсов во времени или на различных рынках, а также связанное с этими операциями преднамеренное принятие валютного риска;

- + банковская, биржевая деятельность, а также операции физических и юридических лиц, связанные с куплей-продажей иностранной валюты;

- метод директивного регулирования динамики валютного курса в условиях его неустойчивости, состоит в установлении нижнего и верхнего пределов колебаний курса национальной валюты;

- стратегия валютных операций, заключающаяся в поиске наиболее эффективных методов перевода средств в другую страну.

17. Замкнутая валюта – это:

- денежная единица данной страны, используемая во внешнеэкономических связях и международных расчетах с другими странами;

- валюта, свободно и неограниченно обмениваемая на другие иностранные валюты;

- валюта, по отношению к которой котируются другие валюты в данной стране или финансовом центре;

- + валюта, которая функционирует только в пределах одной страны и не обменивается на другие иностранные валюты.

18. Слабоподвижная фиксация валютного курса – это:

- контракт на право купить либо продать в течение договорного рока и по договорной цене лот валюты;

- твердое, официально установленное соотношение обмена одной валюты на другую;

- + валютный обменный курс, позволяющий автоматически, путем небольших сдвигов, изменять номинальную стоимость валюты страны, увеличивая или понижая ее, если на реальных торгах на валютных биржевых рынках цена валюты в отношении к иным валютам продолжает держаться на самом низком или на самом высоком уровне в пределах установленного диапазона в течение определенного периода времени;

- международная валюта или денежная единица, предназначенная для использования наряду с иными валютами в банковских резервах по всему миру.

19. Регулируемая фиксация – это:

- минимальные пределы отклонений, в рамках которых могут различаться ставки обмена валюты в странах, придерживающихся золотого стандарта;

- сбор, взимаемый при обмене падающей иностранной валюты;

- премия, выплачиваемая при конвертации одной национальной валюты в другую;

- + система, допускающая изменения номинальном обменном курсе иностранной валюты, если платежный баланс выпустившей ее страны был несбалансирован в течение длительного времени.

20. Выбрать правильные высказывания:

- девальвация национальной валюты означает, что выраженная в национальной валюте цена за иностранную валюту понижается;

- девальвация национальной денежной единицы ведет к потере прибыли, полученной от экспорта в пересчете на отечественные товары на рынках других стран;

- ревальвация создает для проводящей ее страны возможность дешевле приобретать иностранную валюту, что совпадает с интересами экспортеров товаров и импортеров капитала;

- + в современных условиях понятие ревальвации используются для обозначения длительного и устойчивого повышения курса данной валюты на мировых валютных рынках.

21. Основой национальной валютной системы выступает:

- + установленная законом денежная единица государства;

- валютный курс;

- конвертируемость валют;

- базисная валюта.

22. Валютный демпинг – это:

- международное соглашение между двумя или несколькими государствами по вопросам регулирования валютных расчетов между странами или группами стран;

- + вывоз товара по бросовым ценам, благодаря снижению обменного курса валюты страны-экспортера;

- межправительственное соглашение о взаимном зачете встречных требований и обязательств, вытекающих из стоимостного равенства товарных поставок и оказываемых услуг;

- значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты.

23. Валютная корзина – это:

- + набор валют, по отношению к которому определяется средневзвешенный курс одной валюты;

- соотношение требований и обязательств коммерческого банка в иностранной валюте;

- курсовое соотношение, используемое при пересчете цен и денежных сумм из одной валюты в другую;

- валютные группировки государств для проведения согласованной политики в области международных валютных отношений.

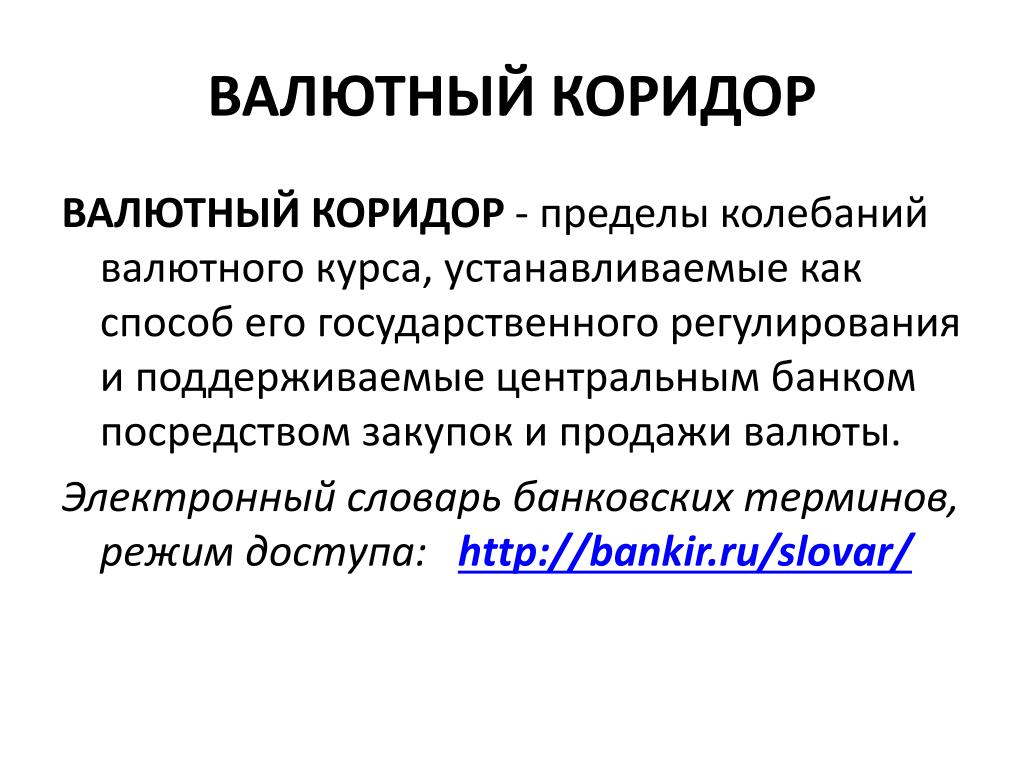

24. Валютный коридор – это:

- операции на валютном рынке с целью получения прибыли от изменений валютных курсов во времени или на различных рынках, а также связанное с этими операциями преднамеренное принятие валютного риска;

- банковская, биржевая деятельность, а также операции физических и юридических лиц, связанные с куплей-продажей иностранной валюты;

- + метод директивного регулирования динамики валютного курса в условиях его неустойчивости, состоит в установлении нижнего и верхнего пределов колебаний курса национальной валюты;

- стратегия валютных операций, заключающаяся в поиске наиболее эффективных методов перевода средств в другую страну.

25. Валютный курс – это:

- + цена денежной единицы одной страны, выраженная в денежных единицах другой страны;

- валютный курс, устанавливаемый в результате рыночных колебаний, в условиях свободного рынка купли-продажи валюты на биржевых торгах;

- валютный курс, вытекающий из установленного между государствами валютного паритета, обменного соотношения;

- курс валюты, по которому производятся расчеты по сделке на второй рабочий день после ее заключения.

26. Коллективная резервная денежная единица – это:

- контракт на право купить либо продать в течение договорного рока и по договорной цене лот валюты;

- твердое, официально установленное соотношение обмена одной валюты на другую;

- валютный обменный курс, позволяющий автоматически, путем небольших сдвигов, изменять номинальную стоимость валюты страны, увеличивая или понижая ее, если на реальных торгах на валютных биржевых рынках цена валюты в отношении к иным валютам продолжает держаться на самом низком или на самом высоком уровне в пределах установленного диапазона в течение определенного периода времени;

- + международная валюта или денежная единица, предназначенная для использования наряду с иными валютами в банковских резервах по всему миру.

27. Выбрать правильные высказывания:

- + правительство Японии объявило о снижении курса йены по отношению к курсу американского доллара, т.е. провело девальвацию;

- после девальвации национальной валюты цены на импорт снижаются, а на экспорт – повышаются;

- в результате ревальвации национальной валюты цены экспорта и импорта снижаются;

- + удешевление доллара на валютном рынках означает, что экспорт США становится менее дорогостоящим для иностранцев.

28. Выбрать правильные высказывания:

- в настоящее время курс валют определяется в зависимости от степени участия в мировой торговле и состояния экономики различных стран;

- конвертируемость национальной валюты – это возможность свободной покупки на нее товаров за рубежом;

- + счета «ностро» ведутся в иностранной валюте страны, в которой хранятся средства;

- в том случае, если обменный курс является фиксированным, финансовые органы обязаны совершать покупки и продажи иной валюты необходимые для поддержания паритета.

29. Валюта может быть:

- + свободно конвертируемой;

- + частично конвертируемой;

- + неконвертируемой;

- кредитной.

30. Главной целью Европейского банка реконструкции и развития является:

- сохранение и создание новых рабочих мест;

- сокращение задолженности стран-членов Европейского экономического и валютного союза;

- экономический рост в Европе;

- + стабильность цен и защита от инфляции.

31. Валютный клиринг – это:

- международное соглашение между двумя или несколькими государствами по вопросам регулирования валютных расчетов между странами или группами стран;

- вывоз товара по бросовым ценам, благодаря снижению обменного курса валюты страны-экспортера;

- + межправительственное соглашение о взаимном зачете встречных требований и обязательств, вытекающих из стоимостного равенства товарных поставок и оказываемых услуг;

- значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты.

32. Валютная позиция – это:

- набор валют, по отношению к которому определяется средневзвешенный курс одной валюты;

- + соотношение требований и обязательств коммерческого банка в иностранной валюте;

- курсовое соотношение, используемое при пересчете цен и денежных сумм из одной валюты в другую;

- валютные группировки государств для проведения согласованной политики в области международных валютных отношений.

33. Конверсия (обратимость) валюты может быть:

- замкнутой и неконвертируемой;

- + полной и частичной;

- + по текущим операциям и операциям по движению капиталов и кредитов;

- платежной и резервной.

34. Биржевой курс – это:

- цена денежной единицы одной страны, выраженная в денежных единицах другой страны;

- + валютный курс, устанавливаемый в результате рыночных колебаний, в условиях свободного рынка купли-продажи валюты на биржевых торгах;

- валютный курс, вытекающий из установленного между государствами валютного паритета, обменного соотношения;

- курс валюты, по которому производятся расчеты по сделке на второй рабочий день после ее заключения.

35. Евровалюта – это:

- + денежные средства различных стран мира, депонированные в европейских банках, которые используются на европейском финансовом рынке;

- доллары, требующиеся в Европе;

- депозиты в фунтах стерлингов, используемые банками за пределами Великобритании;

- нехватка средств в стране для покупки товаров у США, вызванная стабильным перевесом платежного баланса в пользу США.

36. Выбрать правильные высказывания:

- + удорожание национальной валюты означает, что на покупку единицы какой-либо иностранной валюты потребуется меньше единиц национальной валюты, чем ранее;

- + удорожание национальной валюты снижает при прочих равных условиях ее конкурентоспособность на мировом рынке;

- + курс валюты, свободное изменение которого в сторону повышения или понижения не допускается, называется фиксированным;

- удешевление доллара означает, что выраженная в долларах цена за иностранную валюту уменьшается.

37. Выбрать правильные высказывания:

- девальвация национальной валюты означает, что выраженная в национальной валюте цена за иностранную валюту понижается;

- девальвация национальной денежной единицы ведет к потере прибыли, полученной от экспорта в пересчете на отечественные товары на рынках других стран;

- ревальвация создает для проводящей ее страны возможность дешевле приобретать иностранную валюту, что совпадает с интересами экспортеров товаров и импортеров капитала;

- + в современных условиях понятие ревальвации используются для обозначения длительного и устойчивого повышения курса данной валюты на мировых валютных рынках.

38. Увеличение курса национальной валюты способствует:

- увеличению объемов импорта и уменьшению объемов экспорта;

- + увеличению объемов экспорта и уменьшению объемов импорта;

- дефициту платежного баланса страны;

- сокращению золотовалютных резервов государства.

39. Международная финансовая организация, для которой приоритетными являются такие структурные изменения, как либерализация торговли, приватизация, реформы образования, называется:

- + Международным банком реконструкции и развития;

- Европейским банком реконструкции и развития;

- Международным валютным фондом;

- Банком международных расчетов.

40. Валютная интервенция – это:

- международное соглашение между двумя или несколькими государствами по вопросам регулирования валютных расчетов между странами или группами стран;

- вывоз товара по бросовым ценам, благодаря снижению обменного курса валюты страны-экспортера;

- межправительственное соглашение о взаимном зачете встречных требований и обязательств, вытекающих из стоимостного равенства товарных поставок и оказываемых услуг;

- + значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты.

41. Валютный коэффициент – это:

- набор валют, по отношению к которому определяется средневзвешенный курс одной валюты;

- соотношение требований и обязательств коммерческого банка в иностранной валюте;

- + курсовое соотношение, используемое при пересчете цен и денежных сумм из одной валюты в другую;

- валютные группировки государств для проведения согласованной политики в области международных валютных отношений.

42. Национальная валюта – это:

- + денежная единица данной страны, используемая во внешнеэкономических связях и международных расчетах с другими странами;

- валюта, свободно и неограниченно обмениваемая на другие иностранные валюты;

- валюта, по отношению к которой котируются другие валюты в данной стране или финансовом центре;

- валюта, которая функционирует только в пределах одной страны и не обменивается на другие иностранные валюты.

43. Фиксированный курс – это:

Фиксированный курс – это:

- цена денежной единицы одной страны, выраженная в денежных единицах другой страны;

- валютный курс, устанавливаемый в результате рыночных колебаний, в условиях свободного рынка купли-продажи валюты на биржевых торгах;

- + валютный курс, вытекающий из установленного между государствами валютного паритета, обменного соотношения;

- курс валюты, по которому производятся расчеты по сделке на второй рабочий день после ее заключения.

44. Евродоллары – это:

- денежные средства различных стран мира, депонированные в европейских банках, которые используются на европейском финансовом рынке;

- + доллары, требующиеся в Европе;

- депозиты в фунтах стерлингов, используемые банками за пределами Великобритании;

- нехватка средств в стране для покупки товаров у США, вызванная стабильным перевесом платежного баланса в пользу США.

45. Выбрать правильные высказывания:

- иностранным импортерам американских товаров невыгодно падение курса американского доллара;

- импорт иностранных товаров в страну приводит к увеличению предложения иностранной валюты на внутреннем рынке;

- денежно-кредитная политика правительства страны, приводящая к значительному росту предложения денег, способствует удорожанию национальной валюты;

- + рост реальной ставки процента в стране повышает курс национальной валюты.

46. Выбрать правильные высказывания:

- в настоящее время курс валют определяется в зависимости от степени участия в мировой торговле и состояния экономики различных стран;

- конвертируемость национальной валюты – это возможность свободной покупки на нее товаров за рубежом;

- + счета «ностро» ведутся в иностранной валюте страны, в которой хранятся средства;

- + в том случае, если обменный курс является фиксированным, финансовые органы обязаны совершать покупки и продажи иной валюты необходимые для поддержания паритета.

47. Когда говорят, что страна девальвировала свою валюту, то имеется в виду, что:

- цены по крайней мере некоторых валют, выраженные в валюте данной страны, упали;

- + правительство повысило цену, по которой оно будет покупать золото;

- в стране отмечается дефицит торгового баланса;

- внутренняя покупательная способность единицы валюты упала.

48. Выбрать правильные высказывания:

Выбрать правильные высказывания:

- для импортера валютный риск возникает при снижении курса валюты цены к валюте платежа;

- + гибкий валютный курс часто называют плавающим;

- + в отличие от валоризации термин «вальвация» не несет смысла тенденции к изменению курса;

- при равенстве требований и обязательств коммерческого банка в иностранной валюте валютная позиция считается открытой.

49. Выбрать правильные высказывания:

- прямой метод котировки принят в Великобритании;

- + режим обратимости валют может различаться для резидентов и нерезидентов;

- обратимость валюты только для резидентов обычно именуется внешней обратимостью;

- мировой практике более широко применяется внешняя обратимость, требующая дополнительных валютных резервов.

50. Валютная зона – это:

- набор валют, по отношению к которому определяется средневзвешенный курс одной валюты;

- соотношение требований и обязательств коммерческого банка в иностранной валюте;

- курсовое соотношение, используемое при пересчете цен и денежных сумм из одной валюты в другую;

- + валютные группировки государств для проведения согласованной политики в области международных валютных отношений.

51. Конвертируемая валюта – это:

- денежная единица данной страны, используемая во внешнеэкономических связях и международных расчетах с другими странами;

- + валюта, свободно и неограниченно обмениваемая на другие иностранные валюты;

- валюта, по отношению к которой котируются другие валюты в данной стране или финансовом центре;

- валюта, которая функционирует только в пределах одной страны и не обменивается на другие иностранные валюты.

52. Курс-спот – это:

- цена денежной единицы одной страны, выраженная в денежных единицах другой страны;

- валютный курс, устанавливаемый в результате рыночных колебаний, в условиях свободного рынка купли-продажи валюты на биржевых торгах;

- валютный курс, вытекающий из установленного между государствами валютного паритета, обменного соотношения;

- + курс валюты, по которому производятся расчеты по сделке на второй рабочий день после ее заключения.

53. Долларовый голод – это:

- денежные средства различных стран мира, депонированные в европейских банках, которые используются на европейском финансовом рынке;

- доллары, требующиеся в Европе;

- депозиты в фунтах стерлингов, используемые банками за пределами Великобритании;

- + нехватка средств в стране для покупки товаров у США, вызванная стабильным перевесом платежного баланса в пользу США.

54. Выбрать правильные высказывания:

- высокий уровень инфляции в стране повышает ценность национальной валюты;

- + если страна имеет дефицит торгового баланса, это означает, что спрос на иностранную валюту превышает ее предложение;

- рост спроса на импорт в стране обусловливает повышение курса национальной валюты;

- увеличение потока иностранных туристов в страну при прочих равных условиях понижает курс национальной валюты.

55. Выбрать правильные высказывания:

- в настоящее время курс валют определяется в зависимости от степени участия в мировой торговле и состояния экономики различных стран;

- конвертируемость национальной валюты – это возможность свободной покупки на нее товаров за рубежом;

- + счета «ностро» ведутся в иностранной валюте страны, в которой хранятся средства;

- + в том случае, если обменный курс является фиксированным, финансовые органы обязаны совершать покупки и продажи иной валюты необходимые для поддержания паритета.

Метод стабилизации денежного обращения, связанный со снижением золотого содержания денежной единицы или ее официального валютного курса, называется: — Студопедия.Нет

A. деноминацией

B. ревальвацией

C. девальвацией

D. дефляцией

353. Дефляция представляет собой:

A. параллельный контроль над ценами и зарплатой путем полного их замораживания или установления пределов их роста

B. процесс утраты золотом денежных функций

C. метод ограничения денежного спроса через денежно-кредитный и налоговый механизмы

D. метод «зачеркивания нулей», т.е. укрупнение масштаба цен

Укрупнение действующего масштаба цен свидетельствует о проведении:

A. деноминации

B. дефляции

C. нуллификации

D. ревальвации

355. Метод стабилизации денежного обращения, связанный с повышением золотого содержания денежной единицы или ее официального валютного курса, называется:

A. девальвацией

девальвацией

B. деноминацией

C. дефляцией

D. ревальвацией

Девальвация рубля выгодна:

A. российским экспортерам, поскольку они тратят меньший рублевый эквивалент на единицу иностранной валюты для закупки товаров за рубежом

B. российским импортерам, поскольку они получают больший рублевый эквивалент на единицу выручки в иностранной валюте при продаже товаров за границей

C. российским экспортерам, поскольку на единицу валютной выручки они получают больший рублевый эквивалент

D. российским импортерам, поскольку на единицу иностранной валюты для закупки товаров за рубежом им придется тратить меньший рублевый эквивалент

Установите соответствие обозначенных характеристик конкретным методам стабилизации денежного обращения и валют.

| Методы стабилизации денежного обращения и валют | Характеристики |

| 1. Нуллификация

2. Девальвация

3. Ревальвация 4. Деноминация | A . Снижение валютного курса национальной денежной единицы

B . Изменение масштаба цен и укрупнение национальной денежной единицы C . Изъятие из обращения части избыточных денег путем повышения налогов, замораживания заработной платы, продажи государственных ценных бумаг D . Повышение валютного курса национальной денежной единицы E. Аннулирование обесценившихся денег и замена их полноценными металлическими деньгами или разменными на металл кредитными деньгами |

Установите соответствие обозначенных мероприятий конкретным методам стабилизации денежного обращения.

| Методы стабилизации денежного обращения | Мероприятия |

| 1. Дефляция

2. Политика доходов | A . Замораживание или установление пределов роста заработной платы, стипендий и пенсий

B . Снижение металлического обеспечения национальной денежной единицы C . Повышение налогов, продажа государственных ценных бумаг, повышение процентной ставки

|

359. Комплексная политика по стабилизации денежного обращения основывается на осуществлении:

A. дефляции и политики доходов

B. деноминации и демонетизации

C. дефляции и деноминации

D. девальвации и ревальвации

360. … … меняется при проведении в стране деноминации национальной денежной единицы.

ТЕМА 12. ВАЛЮТНЫЕ ОТНОШЕНИЯ И ВАЛЮТНАЯ СИСТЕМА

361. Международные валютные отношения – это совокупность общественных отношений, складывающихся при функционировании … в мировом хозяйстве.

A. ценных бумаг

B. драгоценных металлов

C. национальных денежных единиц

D. золота

362. Валютная система – это форма организации валютных отношений, регулируемая:

A. банковскими традициями и обычаями

B. только межгосударственными соглашениями

C. только Международным валютным фондом

D. национальным законодательством или межгосударственными соглашениями

363. Национальная денежная единица становится национальной валютой в случае:

A. обеспечения ее свободной конвертируемости

B. обеспечения ее частичной конвертируемости

C. ее неконвертируемости

D. ее использования в международных экономических отношениях

364. … – это способность размена валюты одной страны на валюты других стран.

365. … валюта без ограничений обменивается на любые иностранные валюты.

A. частично конвертируемая

B.неконвертируемая

С. свободно конвертируемая

D. замкнутая

366. При … валютном курсе обычно устанавливаются пределы колебаний курсов валют.

A. фиксированном

B. колеблющемся

C. плавающем

D. клиринговом

367. … валюта – это валюта, функционирующая в пределах только одной страны и не обмениваемая на другие иностранные валюты.

A. свободно конвертируемая

B. неконвертируемая

C. частично конвертируемая

D. резервная

368. Российский рубль является … валютой.

A. частично конвертируемой

B. свободно конвертируемой

C. неконвертируемой

D. резервной

369. При … конвертируемости валюты устанавливаются ограничения для нерезидентов.

A. внешней

B. свободной

C. межбанковской

D. внутренней

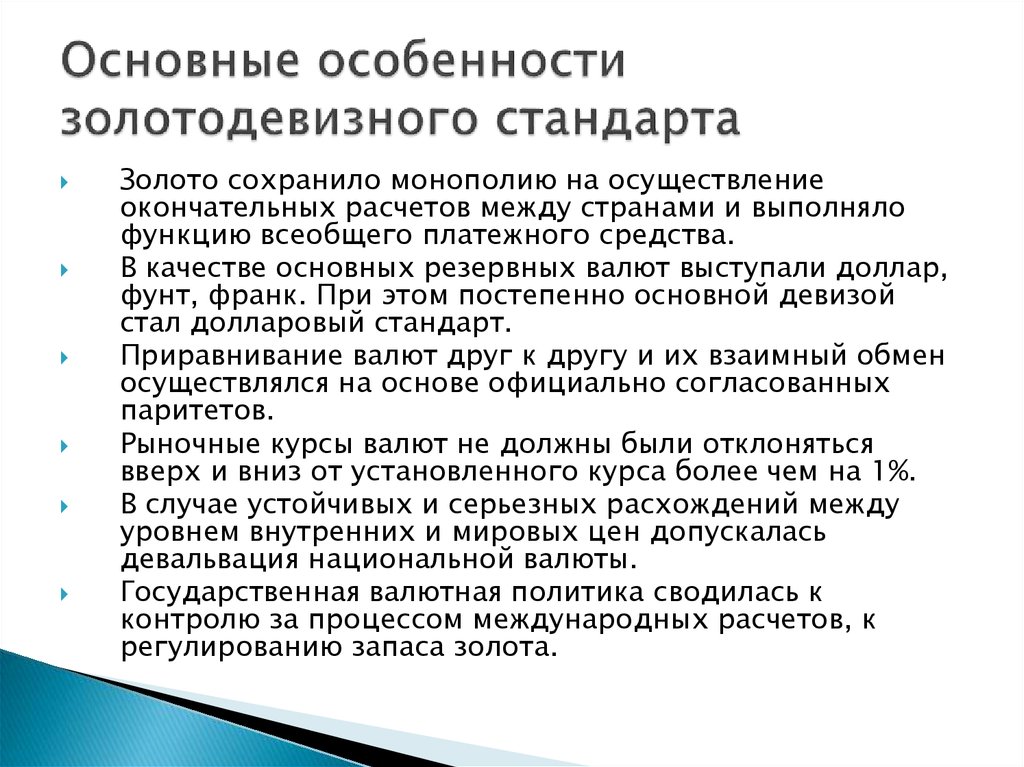

370. Первая мировая валютная система была основана на … стандарте.

A. золотодевизном

B. золотослитковым

C. серебряном

D. золотомонетном

371. Валютный … – это законодательно установленное соотношение между двумя валютами.

372. При … валютном курсе колебаний курсов валют не допускается.

A. плавающем

B. колеблющемся

C. фиксированном

D. рыночном

373. … валюта – это валюта стран, в которых действуют какие-либо валютные ограничения.

A. свободно конвертируемая

B. частично конвертируемая

C. неконвертируемая

D. замкнутая

374. При … валютном курсе курс валют устанавливается на рынке под воздействием спроса и предложения.

A. колеблющемся

B. плавающем

C. фиксированном

D. замкнутом

375. Международная валютная … – это способность страны обеспечивать своевременное погашение своих международных обязательств приемлемыми для кредитора платежными средствами.

Валютные риски кредитного договора

История вопроса

Правовой истории споров об изменении условий договора в связи с существенным изменением обстоятельств предшествует экономическая. Резкие колебания валютных курсов не позволяют заемщикам – физическим лицам своевременно и в надлежащем объеме исполнять свои обязательства по возврату полученных заемных денежных средств.

Вполне естественно, что в таких условиях устоявшиеся и привычные экономические схемы стали обременительны, а в некоторых случаях – невыполнимы для более слабой стороны, каковой и является заемщик. Речь, конечно же, идет о договорах, расчеты по которым проводились в иностранной валюте. Именно поэтому при значительных валютных колебаниях участники таких договоров (арендаторы, заемщики, покупатели, то есть именно те, кто обязан по договору производить выплаты) понесли значительные убытки. Но, пожалуй, самыми незащищенными в данной ситуации были физические лица, заключившие кредитные договоры для покупки квартиры, так как лица, осуществляющие предпринимательскую деятельность, по большому счету всегда осознают риски совершаемых сделок. А вот заемщики, бравшие валютную ипотеку, к сожалению, зачастую не осознавали всех рисков либо предпочитали их не замечать.

При заключении кредитных договоров такие заемщики ориентировались на проценты по валютным кредитам, которые были значительно ниже займа в рублях. Это было обусловлено тем, что банки выдавали валюту, которую сами получали под в иностранных банках, под более низкий процент, чем российскую валюту. Однако после резкого увеличения курса валют по отношению к российскому рублю стало ясно, что дальнейшее продолжение выплат по кредитам невозможно из-за более чем двукратного увеличения выплат в рублевом эквиваленте. Заемщики начали поиск выхода из сложившейся ситуации, кто-то попытался реструктурировать долг, договорившись с банком, кто-то отправился на демонстрации, а кто-то обратился в суд в надежде на то, что он встанет на их сторону.

Стоит отметить, что такие ситуации уже происходили в предыдущие годы: в период дефолта 1998 года, финансового кризиса 2007 года. Еще тогда всплыли на поверхность озвученные проблемы, также была сформирована судебная практика по подобным делам. Суды однозначно указывали на то, что валютные колебания являются рисками, которые берут на себя стороны при заключении договора. Однако истцы продолжают надеяться, что именно им удастся ее изменить.

Не существенное изменение обстоятельств

Статья 451 ГК РФ содержит положения, дающие возможность расторгнуть либо изменить договор в судебном порядке в случае существенного изменения обстоятельств, из которых стороны исходили при заключении договора. При этом существенными являются такие изменения, при которых, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

В пункте 2 ст. 451 ГК РФ приведен перечень условий для возможного расторжения или изменения, которые должны наступить одновременно:

– в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет;

– изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

– исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

– из обычаев или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

Что касается изменения договора, то оно допускается по решению суда в исключительных случаях, когда расторжение договора противоречит общественным интересам либо повлечет для сторон ущерб, значительно превышающий затраты, необходимые для исполнения договора на измененных судом условиях.

ВС РФ в Определении от 30.07.2013 № 18-КГ13-70 указал, что при применении положений об изменении (расторжении) договора в связи с существенным изменением обстоятельств суд определяет наличие такого изменения, время наступления, возможность его предвидеть при заключении договора.

В рассматриваемом деле истец не смог доказать, что он не должен был предвидеть колебаний курсов. ВС РФ также отметил, что при вынесении нижестоящими судами судебных актов были нарушены имущественные права займодавца, так как, помимо того, что он не получил то, на что рассчитывал по договору, на него, по сути, были распределены риски кредитора по валютным колебаниям.

Аналогичная позиция уже высказывалась Судебной коллегией по гражданским делам ВС РФ в Определении ВС РФ от 16.08.2016 № 57-КГ16-7.

В свою очередь, КС РФ в Определении от 26.05.2016 № 1019-О указал на то, что истцы не могли не знать, что в соответствии с законодательством о валютном регулировании курс рубля к иностранной валюте постоянно меняется и с учетом случавшегося до момента заключения договора резкого изменения курса они, получая кредит в иностранной валюте на длительный срок, сознательно приняли на себя риск повышения курса этой валюты к рублю.

Как мы указывали выше, существует судебная практика, которая была сформирована в период предыдущих кризисов, которая также однозначно говорит о том, что валютные колебания являются рисками заемщиков: принимая на себя обязательства по договору, они должны были знать о негативных последствиях таких рисков (постановления ФАС ЗСО от 11.01.2007 № Ф04-8719/2006 по делу № А75-2991/2006, ФАС ПО от 31.05.2012 по делу № А55-16572/2011 и др.). Суды также указывают на то, что, по сути, выплаты по договорам не изменяются, так как они производятся в иностранной валюте, то есть кредитор не получает большего, чем предусмотрено договором.

Стоит отметить, что колебания курса являются риском для обеих сторон договора. Так, если курс иностранной валюты изменится в сторону уменьшения по отношению к российской валюте, то кредитор понесет связанные с этим убытки. Однако это не означает, что он будет иметь право на изменение условий договора или его расторжение.

Таким образом, Верховный Суд РФ, рассматривая дело о пересмотре кредитного договора в связи с валютными колебаниями, решил в очередной раз указать на единственно правильную позицию в данном вопросе: валютные колебания являются рисками заемщиков и не могут быть признаны существенным изменением обстоятельств.

При этом нередко заемщики в поданных исках ссылаются на отсутствие экономического образования и неспособность определять или предсказывать колебания курсов валют на мировом рынке. Однако суды исходят не из возможности лица составлять финансовые прогнозы (что требует определенного образования и опыта), а из общего здравого смысла общественных отношений. В предмет доказывания по спорам об изменении условий договоров в связи с существенным изменением обстоятельств входят исключительно те обстоятельства, которые не являлись для сторон договора неожиданными по своей правовой природе. Категория ожиданий в данном случае имеет не субъективное, а объективное значение и употребляется в смысле того, что любое лицо вправе ожидать изменения курса национальной валюты.

Риск сторон

Рассматривая вопрос с валютными колебаниями, нельзя не указать на то, что некоторые стороны договоров, заключенных в иностранной валюте, пытались оспорить действия Банка России, тем самым переложив свои риски на него.

В соответствии с ч. 2 ст. 75 Конституции РФ защита и обеспечение устойчивости рубля – основная функция Центрального банка РФ, которую он осуществляет независимо от других органов государственной власти.

Как указано в ст. 3 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», первоочередной целью Банка России является защита и обеспечение устойчивости рубля.

Таким образом, истцы указывают на якобы имевшие место нарушения со стороны ЦБ РФ, выразившиеся в резких скачках валютных колебаний, что нарушило их права. На первый взгляд, логика в данной позиции есть.

Однако суды, рассматривая такие дела, отказывают в удовлетворении требований. В частности, в Апелляционном определении Московского городского суда от 10.06.2015 по делу № 33-19283/2015 указано, что все риски, связанные с колебанием курсов, стороны берут на себя, заключая соответствующие договоры.

Таким образом, можно сделать вывод о том, что валютные колебания в случаях с кредитными договорами являются обычными рисками, которые берут на себя стороны при заключении договора. Суды исходят из принципов свободы договора и баланса интересов сторон, так как заемщик и кредитор несут в равной степени риски валютных колебаний. При этом заемщик при получении кредита в валюте, как правило, заключает договор по более низкой процентной ставке, что является в данном аспекте преимуществом перед рублевыми займами. Кредитор же рассчитывает получить обратно денежные средства в иностранной валюте, в том же объеме, который был передан заемщику с учетом процентов, поэтому изменение в судебном порядке на рублевый эквивалент либо применение курса валют, установленного на момент получения кредита, является нарушением прав кредитора.

Способы правовой защиты

С учетом стабильной судебной практики по вопросу изменения условий кредитных договоров в связи с изменением валютного курса и увеличением размера платежа заемщика при исчислении такого платежа в рублевом эквиваленте у физических лиц остается не так много способов защиты своих прав.

Наиболее эффективным остается, безусловно, способ урегулирования отношений с кредитной организацией в досудебном порядке. В настоящее время активно применяются механизмы реструктуризации и рефинансирования кредитных обязательств физических лиц по валютным кредитам. Впрочем, для эффективного применения таких инструментов заемщику необходимо предложить кредитору адекватные финансовые условия, которые не поставили бы кредитора в уязвимое положение.

В том случае, если кредитная организация обращается в судебном порядке с иском о досрочном истребовании всей суммы выданного кредита, но такое истребование не обусловлено допущенными просрочками, заемщик также имеет эффективные способы защиты. В частности, речь идет о примерах, в которых банк обращается в суд с иском, основанием для которого послужило неисполнение заемщиком каких-либо нефинансовых условий кредитного договора (при условии надлежащего исполнения всех финансовых условий). Такими условиями могут являться отсутствие заключенного договора страхования, непредставление каких-либо изменившихся персональных данных и пр. В этом случае заемщик может ссылаться на очевидную несоразмерность допущенного нарушения условий договора и наступивших последствия – досрочного возврата всей суммы кредита с начисленными процентами. Защищаться при предъявлении такого иска заемщику следует либо посредством отзыва, либо посредством встречного иска о признании неправомерным изменения условий кредитного договора в части сокращения срока возврата кредита. При этом действия банка квалифицируются в соответствии со ст. 10 ГК РФ («Злоупотребление правом»). Статистика рассмотрения судами подобных споров позволяет при обоснованной правовой позиции рассчитывать заемщику на благоприятный исход спора.

Обзор судебной практики ВС РФ от 16.02.2017 подтвердил правовую позицию о неприменимости положений ст. 451 ГК РФ к кредитным отношениям при изменении валютных курсов. Для заемщиков единственным релевантным выходом из непростой финансовой ситуации является надлежащее исполнение принятых на себя обязательств по возврату полученного кредита и активная позиция при досрочном истребовании кредита в отсутствие финансовых нарушений.

1 2 3 4 5 6 7 8 565. Замкнутая валюта – это: а) денежная единица данной страны, используемая во внешнеэкономических связях и международных расчетах с другими странами; б) валюта, свободно и неограниченно обмениваемая на другие иностранные валюты; в) валюта, по отношению к которой котируются другие валюты в данной стране или финансовом центре; г) валюта, которая функционирует только в пределах одной страны и не обменивается на другие иностранные валюты. 566. Слабоподвижная фиксация валютного курса – это: а) контракт на право купить либо продать в течение договорного рока и по договорной цене лот валюты; твердое, официально установленное соотношение обмена одной валюты на другую; +б) валютный обменный курс, позволяющий автоматически, путем небольших сдвигов, изменять номинальную стоимость валюты страны, увеличивая или понижая ее, если на реальных торгах на валютных биржевых рынках цена валюты в отношении к иным валютам продолжает держаться на самом низком или на самом высоком уровне в пределах установленного диапазона в течение определенного периода времени; в) международная валюта или денежная единица, предназначенная для использования наряду с иными валютами в банковских резервах по всему миру. 567. Регулируемая фиксация – это: а) минимальные пределы отклонений, в рамках которых могут различаться ставки обмена валюты в странах, придерживающихся золотого стандарта; б) сбор, взимаемый при обмене падающей иностранной валюты; в) премия, выплачиваемая при конвертации одной национальной валюты в другую; +г) система, допускающая изменения номинальном обменном курсе иностранной валюты, если платежный баланс выпустившей ее страны был несбалансирован в течение длительного времени. 568. Выбрать правильные высказывания: а) девальвация национальной валюты означает, что выраженная в национальной валюте цена за иностранную валюту понижается; б) девальвация национальной денежной единицы ведет к потере прибыли, полученной от экспорта в пересчете на отечественные товары на рынках других стран; в) ревальвация создает для проводящей ее страны возможность дешевле приобретать иностранную валюту, что совпадает с интересами экспортеров товаров и импортеров капитала; +г) в современных условиях понятие ревальвации используются для обозначения длительного и устойчивого повышения курса данной валюты на мировых валютных рынках. 569. Основой национальной валютной системы выступает: +а) установленная законом денежная единица государства; б) валютный курс; в) конвертируемость валют; г) базисная валюта. 570. Валютный демпинг – это: а) международное соглашение между двумя или несколькими государствами по вопросам регулирования валютных расчетов между странами или группами стран; +б) вывоз товара по бросовым ценам, благодаря снижению обменного курса валюты страны-экспортера; в) межправительственное соглашение о взаимном зачете встречных требований и обязательств, вытекающих из стоимостного равенства товарных поставок и оказываемых услуг; г) значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты. 571. Валютная корзина – это: +а) набор валют, по отношению к которому определяется средневзвешенный курс одной валюты; б) соотношение требований и обязательств коммерческого банка в иностранной валюте; в) курсовое соотношение, используемое при пересчете цен и денежных сумм из одной валюты в другую; г) валютные группировки государств для проведения согласованной политики в области международных валютных отношений. 572 Валютный коридор – это: а) операции на валютном рынке с целью получения прибыли от изменений валютных курсов во времени или на различных рынках, а также связанное с этими операциями преднамеренное принятие валютного риска; б) банковская, биржевая деятельность, а также операции физических и юридических лиц, связанные с куплей-продажей иностранной валюты; +в) метод директивного регулирования динамики валютного курса в условиях его неустойчивости, состоит в установлении нижнего и верхнего пределов колебаний курса национальной валюты; г) стратегия валютных операций, заключающаяся в поиске наиболее эффективных методов перевода средств в другую страну. 573. Валютный курс – это: +а) цена денежной единицы одной страны, выраженная в денежных единицах другой страны; б) валютный курс, устанавливаемый в результате рыночных колебаний, в условиях свободного рынка купли-продажи валюты на биржевых торгах; в) валютный курс, вытекающий из установленного между государствами валютного паритета, обменного соотношения; г) курс валюты, по которому производятся расчеты по сделке на второй рабочий день после ее заключения. 574. Коллективная резервная денежная единица – это: а) контракт на право купить либо продать в течение договорного рока и по договорной цене лот валюты; б) твердое, официально установленное соотношение обмена одной валюты на другую; валютный обменный курс, позволяющий автоматически, путем небольших сдвигов, изменять номинальную стоимость валюты страны, увеличивая или понижая ее, если на реальных торгах на валютных биржевых рынках цена валюты в отношении к иным валютам продолжает держаться на самом низком или на самом высоком уровне в пределах установленного диапазона в течение определенного периода времени; +в) международная валюта или денежная единица, предназначенная для использования наряду с иными валютами в банковских резервах по всему миру. 575. Выбрать правильные высказывания: +а) правительство Японии объявило о снижении курса йены по отношению к курсу американского доллара, т.е. провело девальвацию; б) после девальвации национальной валюты цены на импорт снижаются, а на экспорт – повышаются; в) в результате ревальвации национальной валюты цены экспорта и импорта снижаются; +г) удешевление доллара на валютном рынках означает, что экспорт США становится менее дорогостоящим для иностранцев. 576. Выбрать правильные высказывания: а) в настоящее время курс валют определяется в зависимости от степени участия в мировой торговле и состояния экономики различных стран; б) конвертируемость национальной валюты – это возможность свободной покупки на нее товаров за рубежом; +в) счета «ностро» ведутся в иностранной валюте страны, в которой хранятся средства; г) в том случае, если обменный курс является фиксированным, финансовые органы обязаны совершать покупки и продажи иной валюты необходимые для поддержания паритета. 577. Валюта может быть: +а) свободно конвертируемой; +б) частично конвертируемой; +в) неконвертируемой; г) кредитной. 578. Главной целью Европейского банка реконструкции и развития является: а) сохранение и создание новых рабочих мест; б) сокращение задолженности стран-членов Европейского экономического и валютного союза; в) экономический рост в Европе; +г) стабильность цен и защита от инфляции. 579. Валютный клиринг – это: а) международное соглашение между двумя или несколькими государствами по вопросам регулирования валютных расчетов между странами или группами стран; б) вывоз товара по бросовым ценам, благодаря снижению обменного курса валюты страны-экспортера; +в) межправительственное соглашение о взаимном зачете встречных требований и обязательств, вытекающих из стоимостного равенства товарных поставок и оказываемых услуг; г) значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты. 580. Валютная позиция – это: а) набор валют, по отношению к которому определяется средневзвешенный курс одной валюты; +б) соотношение требований и обязательств коммерческого банка в иностранной валюте; в) курсовое соотношение, используемое при пересчете цен и денежных сумм из одной валюты в другую; г) валютные группировки государств для проведения согласованной политики в области международных валютных отношений. 581. Конверсия (обратимость) валюты может быть: а) замкнутой и неконвертируемой; +б) полной и частичной; +в) по текущим операциям и операциям по движению капиталов и кредитов; г) платежной и резервной. 582. Биржевой курс – это: а) цена денежной единицы одной страны, выраженная в денежных единицах другой страны; +б) валютный курс, устанавливаемый в результате рыночных колебаний, в условиях свободного рынка купли-продажи валюты на биржевых торгах; в) валютный курс, вытекающий из установленного между государствами валютного паритета, обменного соотношения; г) курс валюты, по которому производятся расчеты по сделке на второй рабочий день после ее заключения. 583. Евровалюта – это: +а) денежные средства различных стран мира, депонированные в европейских банках, которые используются на европейском финансовом рынке; б) доллары, требующиеся в Европе; в) депозиты в фунтах стерлингов, используемые банками за пределами Великобритании; 584. +а) удорожание национальной валюты означает, что на покупку единицы какой-либо иностранной валюты потребуется меньше единиц национальной валюты, чем ранее; +б) удорожание национальной валюты снижает при прочих равных условиях ее конкурентоспособность на мировом рынке; +в) курс валюты, свободное изменение которого в сторону повышения или понижения не допускается, называется фиксированным; г) удешевление доллара означает, что выраженная в долларах цена за иностранную валюту уменьшается. 585. Выбрать правильные высказывания: а) девальвация национальной валюты означает, что выраженная в национальной валюте цена за иностранную валюту понижается; б) девальвация национальной денежной единицы ведет к потере прибыли, полученной от экспорта в пересчете на отечественные товары на рынках других стран; в) ревальвация создает для проводящей ее страны возможность дешевле приобретать иностранную валюту, что совпадает с интересами экспортеров товаров и импортеров капитала; +г) в современных условиях понятие ревальвации используются для обозначения длительного и устойчивого повышения курса данной валюты на мировых валютных рынках. 586. Увеличение курса национальной валюты способствует: а) увеличению объемов импорта и уменьшению объемов экспорта; +б) увеличению объемов экспорта и уменьшению объемов импорта; в) дефициту платежного баланса страны; г) сокращению золотовалютных резервов государства. 587. Международная финансовая организация, для которой приоритетными являются такие структурные изменения, как либерализация торговли, приватизация, реформы образования, называется: +а) Международным банком реконструкции и развития; б) Европейским банком реконструкции и развития; в) Международным валютным фондом; г) Банком международных расчетов. 588. Валютная интервенция – это: а) международное соглашение между двумя или несколькими государствами по вопросам регулирования валютных расчетов между странами или группами стран; б) вывоз товара по бросовым ценам, благодаря снижению обменного курса валюты страны-экспортера; в) межправительственное соглашение о взаимном зачете встречных требований и обязательств, вытекающих из стоимостного равенства товарных поставок и оказываемых услуг; +г) значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты. 1 2 3 4 5 6 7 8 перейти в каталог файлов |

Множественность валютных курсов — Энциклопедия по экономике

Дефицит платежных балансов, истощение официальных золото-валютных резервов, долларовый голод привели к усилению валютных ограничений в большинстве стран, кроме США, Канады, Швейцарии. Обратимость валют была ограничена. Ввоз и вывоз валюты без разрешения органов валютного контроля были запрещены. Официальный валютный курс носил искусственный характер. Многие страны Латинской Америки и Западной Европы практиковали множественность валютных курсов — дифференциацию курсовых соотношений валют по видам операций, товарным группам и регионам.

[c.75]

Впервые множественность валютных курсов стала применяться в период мирового экономического кризиса 1929—1933 гг., после отмены золотого монометаллизма и введения валютных ограничений. Поскольку многие валютные счета были блокированы и степень свободного распоряжения ими была различна, скидки (дисконт) по отношению к официальному курсу валюты колебались от 10 до 90% (в Германии).

[c.195]

После второй мировой войны многие страны—члены МВФ в нарушение его Устава практиковали множественность валютных курсов. Во Франции было установлено десять валютных курсов. До середины 60-х годов в Турции наряду с завышенным официальным курсом национальной валюты (1 долл. США = 2,8 лиры) применялись другие дифференцированные курсы 9 лир по импорту в целях его сдерживания 4,9 лиры по экспорту меди 5,6 лиры по экспорту изюма и орехов в целях стимулирования вывоза этих традиционных экспортных товаров страны 9 лир по вывозу других товаров. [c.195]

Хотя в большинстве промышленно развитых стран курс валют был унифицирован с введением их конвертируемости, отдельные государства периодически возвращаются к практике множественных валютных курсов в форме двойного валютного рынка. [c.195]

Валютные ограничения способствуют временному выравниванию платежных балансов отдельных стран, хотя ограничение обратимости валют фактически аннулирует принцип наибольшего благоприятствования. Применение множественности валютных курсов усиливает дискриминацию торговых партнеров.

[c.200]

Регулирование валютного курса путем использования различных режимов — фиксированных, плавающих, множественных, а также путем девальвации и изредка ревальвации. Практикуется множественность валютных курсов. Девальвации валют развивающихся стран часто бывают вынужденными. В частности, снижение курса валюты-лидера развитой страны, к которой прикреплена денежная единица развивающихся стран, автоматически влечет за собой падение и ее курса. Нередко требование о девальвации содержится в стабилизационной программе МВФ. Обычно девальвации валют развивающихся стран малоэффективны в аспекте их влияния на экспорт, так как для расширения экспортного производства необходимы капитальные вложения. Девальвация не сдерживает импорт в силу зависимости от иностранного оборудования и других товаров. К тому же повышение цен импортируемых товаров в связи с девальвацией усиливает инфляцию. Кроме того, резкие колебания плавающего валютного курса снижают положительное влияние его падения на платежный баланс.

[c.208]

При валютных ограничениях курсы устанавливаются правительственными органами, причем нередко практикуется множественность валютных курсов. Например, до введения полной обратимости фунта стерлингов английские монополии осуществляли инвестиции за границей в инвестиционных фунтах стерлингов, имевших собственную котировку. При двойном валютном рынке (например, в Бельгии, Франции, Италии, с 1998 г. — в России) практиковалась различная котировка по коммерческим и финансовым операциям. Наряду с официальной существует неофициальная котировка на черных валютных рынках, что в основном характерно для стран с неконвертируемой валютой и валютными ограничениями. [c.346]

Многовалютный стандарт 92 Многостороннее агентство по гарантированию инвестиций 471 Множественность валютных курсов 75, 157, 195, 196, 208, 346, 499, 529 [c.601]

Развитие валютного рынка и валютных операций в СССР началось в конце 80-х годов. Было покончено с государственной монополией внешней торговли и валютной монополией. В переходный период (с января 1990 г.) наблюдалась множественность валютных курсов рубля.

[c.474]

Развивающиеся страны применяют разнообразные методы регулирования платежного баланса, в основном заимствованные у промыш-ленно развитых государств, направленные на стимулирование экспорта, сдерживание импорта товаров, привлечение иностранных капиталов, ограничение вывоза капиталов. Среди них (а) дефляционная политика (б) девальвация национальной валюты (для обеспечения ее эффективности развивающиеся страны периодически вводят дифференцированные налоги и субсидии на экспорт и импорт, множественность валютного курса, иногда в форме двойного валютного рынка) (в) валютные ограничения (г) финансовая и денежно-кредитная политика (используются бюджетные субсидии экспортерам, протекционистское повышение налога на импорт, денежно-кредитная политика) (д) специальные меры воздействия государства на платежный баланс в ходе формирования его основных статей. [c.595]

Введение системы официальных множественных валютных курсов позволяет органам государственного управления сдерживать определенный круг операций и стимулировать ряд других. В та-

[c.693]

Множественность валютных курсов [c.44]

Для разных видов конверсионных операций может существовать различный валютный курс. В странах, где имеются валютные ограничения на обмен валют по срокам, видам сделок или статусу участников рынка, существует множественность валютных курсов. Принято выделять несколько видов валютных курсов. [c.44]

В переходный период (с января 1990 г.) наблюдалась множественность валютных курсов рубля. [c.497]

С либерализацией цен в январе 1992 г. режим валютного курса рубля подвергся изменениям. С июля 1992 г. вместо множественности валютных курсов введен единый официальный курс российского рубля к доллару США, определяемый на торгах на Московской межбанковской валютной бирже (ММВБ). Этот курс используется во внутренних расчетах по внешнеэкономическим сделкам для определения размеров налогообложения, валютных средств на балансах банков, предприятий, организаций. [c.497]

Практика множественности валютных курсов и фактическая не-

[c. 72]

МНОЖЕСТВЕННЫЕ ВАЛЮТНЫЕ КУРСЫ — режим дифференцированных валютных курсов, предусматривающий применение разных курсов по различным видам операций. Используется обычно в условиях ограниченной обратимости валюты. В настоящее время к М.в.к. прибегают развивающиеся страны в целях поощрения экспорта и сдерживания импорта. В этом случае национальные экспортеры обменивают иностранную валюту в национальную по льготному курсу. Двойной валютный курс существовал некоторое время в РФ [c.253]

ВАЛЮТНЫЕ ОГРАНИЧЕНИЯ, совокупность мер, направленных на ограничение операций с валютой, золотом и др. валютными ценностями, устанавливаемая в законодательном или административном порядке. Одна из форм валютной политики. Валютные ограничения закрепляются валютным законодательством государства, служат объектом межгосударственного регулирования, главным образом через МВФ. Цели валютных ограничений достижение равновесия платёжного баланса и поддержание курса национальной валюты за счёт сдерживания импорта товаров и услуг, снижения объёмов экспорта капитала и др. расходов в иностранной валюте концентрация валютных ценностей для решения государственных задач. В мировой практике различают две основные формы применения валютных ограничений текущие операции платёжного баланса и финансовые операции (движение капиталов и кредитов, перевод прибылей, налоговые и другие платежи). Основные формы валютных ограничений запрет свободной продажи и купли иностранной валюты обязательная сдача валютной выручки государству (центральному банку страны) в обмен на национальную валюту по официальному курсу ограничение продажи иностранной валюты импортёрам и туристам, выезжающим за границу регулирование сроков платежей по экспорту и импорту товаров и услуг множественность валютных курсов лимитирование вывоза валютных ценностей лицензирование международных кредитно-финансовых операций, полное или частичное прекращение погашений внешней задолженности.

[c.36]

Более активно применяются валютные ограничения в развивающихся странах по причине нехватки валютных ресурсов. Во многих из них сохраняется требование сдавать всю или часть валютной выручки уполномоченным банкам по официальному курсу. Лицензируется продажа иностранной валюты импортёрам. При этом во многих странах существует множественность валютных курсов. Экспортёры сдают выручку в обмен на национальную валюту по одному курсу, при котором иностранная валюта оценивается более низко, а импортёры покупают иностранную валюту по курсу, при котором она оценивается более высоко. В то же время для некоторых экспортёров устанавливается льготный валютный курс. Обычно в развивающихся странах ограничивается вывоз национального капитала, запрещается без разрешения валютных органов переводить за рубеж личные доходы, лимитируется покупка иностранной валюты при поездках за границу и т.п. Но в целях поощрения привлечения иностранного капитала перевод прибылей и др. доходов, связанных с вложенными иностранными инвестициями, не ограничивается.

[c.36]

В мировой современной практике широко пользуются множественными валютными курсами, т, е. разными для разных операций. Например, иностранные инвестиции, иностранный туризм и импорт сырья могут осуществляться по льготному курсу, в то время как менее важные статьи — по более высокому курсу иностранной валюты.

[c.113]

Валютная система России в условиях перехода к рынку формируется с учетом структурных принципов Ямайской валютной системы, поскольку страна вступила в МВФ в июне 1992 г. В августе 1993 г. взамен рубля бывшего СССР введен в обращение российский рубль как основа не только денежной, но и национальной валютной системы. Установлены правила его частичной (внутренней) конвертируемости и поставлена стратегическая задача перехода к свободной конвертируемости по мере стабилизации экономики. Вместо режима множественности валютных курсов введен единый плавающий валютный курс. С середины 1995 г. введены пределы его рыночных колебаний по отношению к доллару США, которые были значительно превышены в условиях глобального валютно-финансового кризиса, в 1997-1998 гг. охватившего весь мир, в том числе Россию с лета 1998 г.

[c.261]

При В. о. обычно действуют твердые курсы иностранных валют, по к-рым могут производиться валютные операции. За последние годы в странах Западной Европы центральные банки применяют лимиты валютных курсов, в пределах к-рых банкам разрешается совершать покупку и продажу иностранных валют. Эти лимиты, как правило, колеблются в пределах 0,75% в ту или другую сторону от паритета. Напр., Английский банк установил для доллара США лимиты в 2,78—2,82 долл. за 1 ф. ст. (при паритете в 2,80 долл.) банки совершают сделки с долларами в этих пределах, причем курс определяется в зависимости от спроса и предложения. В. о. порождают множественность валютных курсов. Иностранец, имеющий счета в банках страны с В. о., часто готов продать эту валюту на иностранных рынках в обмен на свободно конвертируемую валюту со скидкой по сравнению с официальным курсом. Это, в частности, бывает в тех случаях, когда он не может купить нужные ему товары в стране с В. о. или когда цены этих товаров выше, чем в странах со свободно конвертируемой валютой. Множественность валютных курсов существует и официально в ряде стран. Эта система получила широкое распространение после второй мировой войны, особенно в латиноамериканских странах и в нек-рых странах Азии.

[c.208]

Во втором значении понятие В. к. применяется для обозначения неустойчивости всей валютной системы капитализма в период его общего кризиса, усиления противоречий между капиталистич. странами в валютной сфере, постоянной тенденции к обесценению валют. В развитии В. к. большую роль играет инфляция (см.). Основными чертами В. к. являются 1) крах золотого стандарта, прекращение размена банковских билетов на золото и отсутствие свободного международного движения золота 2) резкие колебания покупательной силы золота, связанные с манипулированием его ценой после второй мировой войны валютные трудности в капиталистич. мире в значительной мере усугубляются поддержанием в США искусственно заниженной цены на золото 3) частое и неравномерное понижение валютных курсов, связанное с инфляцией и с борьбой за внешние рынки методами валютного демпинга 4) применение валютных ограничений и отсутствие полной обратимости валют, распространение практики платежных соглашений и клирингов, образование в ряде стран множественных валютных курсов 5) создание валютных блоков и зон, подчинение валютам нескольких главных капиталистич. стран большинства валют др. стран.

[c.212]

МНОЖЕСТВЕННОСТЬ ВАЛЮТНЫХ КУРСОВ — дифференциация валютных курсов по различным видам операций с валютой. [c.400]

В июле 1994 г. в Узбекистане введена своя национальная валюта — сум (до Этого в обращении находился сум-купОн, привязанный к рублю). В 1995 г. было объявлено о либерализации национального валютного рынка, отмене множественности валютных курсов и ликвидации ограничений на валютные сделки. Функционирует Узбекская межбанковская валютная биржа. Торги проводятся по СКВ. Покупка-продажа сумов производится по официальному курсу Центробанка страны. В случае отличия курса сделки от официального она [c.212]

Удорожая импорт, девальвация может привести к росту издержек производства отечественных товаров, повышению цен в стране и последующей утрате полученных с ее помощью конкурентных преимуществ на внешних рынках. Поэтому, хотя она может дать стране временные преимущества, но во многих случаях не устраняет причины дефицита платежного баланса. Для получения желаемого эффекта девальвация должна быгь достаточной по размеру. Иначе она лишь усиливает спекуляцию на валютных рынках, так как сохраняется возможность повторного пересмотра валютного курса. Например, девальвация фунта стерлингов в ноябре 1967 г. на 14.3% и доллара в декабре 1971 г. на 7,89% не устранила спекулятивное давление на эти валюты. В то же время чрезмерный размер девальвации вызывает цепную реакцию снижения курса других валют, и тогда страна, девальвировавшая свою валюту, лишается конкурентных преимуществ, на которые она рассчитывала. Некоторые страны периодически практикуют множественность валютного курса, иногда в форме двойного валютного рынка, как скрытую девальвацию Введение режима плавающих курсов не способствовало выравниванию платежных балансов. Прекращение скачкообразных девальваций в известной мере сняло давление спекулятивных капиталов на международные расчеты, однако в условиях плавающих валютных курсов воздействие их рыночного снижения на соотношение цен импортируемых и экспортируемых товаров легко сводится на нет. Поэтому для обеспечения эффективности девальвации многие страны, особенно развивающиеся, вводят дифференцированные пошлины и субсидии на экспорт и импорт.

[c.157]

Методы регулирования платежных балансов развивающихся стран. Развивающиеся страны применяют разнообразные методы регулирования платежного баланса, в основном позаимствованные у развитых государств, направленные на стимулирование экспорта, сдерживание импорта товаров, привлечение иностранных капиталов, ограничение вывоза капиталов 1) дефляционная политика 2) девальвация национальной валюты для обеспечения ее эффективности развивающиеся страны периодически вводят дифференцированные налоги и субсидии на экспорт и импорт, множественность валютного курса, иногда в форме двойного валютного рынка 3) валютные ограничения 4) финансовая и денежно-кредитная политика (используются бюджетные субсидии экспортерам, протекционистское повышение налога на импорт, денежно-кредитная политика) 5) специальные меры воздействия государства на платежный баланс в ходе формирования его основных статей. Важным объектом регулирования является торговый баланс по линии преодоления монокультурности экспорта и его диверсификации. Регулирование направлено на качественные сдвиги в структуре внешней торговли страны, на ограничение импорта товаров, не являющихся предметом первой необходимости.

[c.174]

В-четвертых, важным направлением регулирующей деятельности МВФ является устранение валютных ограничений. Статьи Соглашения регламентируют функционирование валютных рынков, режим валютных операций. Статья VIII содержит обязательства стран-членов не вводить без согласия Фонда ограничения на осуществление платежей и переводов по текущим операциям платежного баланса, а также воздерживаться от участия в дискриминационных валютных соглашениях и не прибегать к множественности валютных курсов. Валютные ограничения допускаются только в двух случаях 1) на основании Статьи XIV устава их могут сохранять или устанавливать новые члены МВФ в течение пере- [c.457]

МВФ постоянно (особенно энергично с начала 1993 г. ) добивается от стран-членов устранения валютных ограничений и множественности валютных курсов. Однако значительная часть развивающихся стран еще не имеет возможности ввести свободную конвертируемость своих валют по текущим операциям платежного баланса. Тем не менее в 1978 г. обязательства по Статье VIII о недопущении валютных ограничений приняли на себя 46 стран (1/3 членов МВФ), а в апреле 1999 г. — 147 стран (4/5 членов). Россия ввела единый официальный валютный курс с июня 1992 г. и приняла на себя в полном объеме обязательства по Статье VIII с июня 1996 г.

[c.458]

С июня 1996 г. Россия официально приняла на себя в полном объеме обязательства, налагаемые на страны — члены МВФ Статьей VIII (разделы 2, 3, 4) устава Фонда. Эта статья требует от стран-членов устранить валютные ограничения и ввести конвертируемость национальных валют по международным текущим операциям, не прибегать к практике множественности валютных курсов, не принимать участия в дискриминационных валютных соглашениях. Присоединение России к Статье VIII предполагает распространение сферы конвертируемости рубля по текущим операциям на нерезидентов. В то же время экспортеры России обязаны продавать часть (50%, с начала 1999 г. — 75%) валютной выручки на внутреннем валютном рынке по рыночному курсу.

[c.499]

Переход к единому рыночному курсу рубля. Статья VIII устава МВФ требует от стран-членов не использовать практику множественности валютных курсов. В соответствии с этим с июля 1992 г. был введен единый курс рубля к доллару, который определялся Центральным банком РФ по результатам межбанковского фиксинга на торгах ММВБ. Официально котируемый Центральным банком РФ курс рубля используется во внутренних расчетах по внешнеэкономическим сделкам для определения размера налогообложения, таможенных платежей в бюджет и бухгалтерского учета валютных средств в балансах банков, предприятий и организаций, а также для статистической отчетности. В России принята прямая котировка, т.е. за единицу принимается иностранная валюта, выражаемая в рублях. Коммерческие банки устанавливают собственные курсы рубля, которые основаны на соотношении спроса и предложения, но ориентируются на курс ЦБ РФ.

[c.530]

Во-вторых, Статья VIII требует от стран-членов не прибегать к множественности валютных курсов. Согласно этому требованию Россия ввела с июля 1992 г. единый официальный курс рубля. [c.556]

Биржевой курс был введен в апреле 1991 г., когда начала функционировать валютная биржа Госбанка СССР. С либерализацией цен в январе 1992 г. режим валютного курса рубля подвергся изменениям. С июля 1992 г. вместо множественности валютных курсов введен единый официштьный курс российского рубля к доллару США, определяемый на торгах на Московской межбанковской валютной бирже (ММВБ), Этот курс используется во внутренних расчетах по внешнеэкономическим сделкам для определения размеров налогообложения, валютных средств на балансах банков, предприятий, организаций. [c.475]

НЕТАРИФНЫЕ БАРЬЕРЫ — ограничения внешней торговли, не связанные с уровнем таможенных пошлин. ЮНКТАД относит к данным барьерам паратариф-ные барьеры меры контроля над ценами (административное фиксирование импортных цен или договоренность об их добровольном ограничении, скользящие сборы, предназначенные для выравнивания цен на импортную и отечественную продукцию, антидемпинговые и компенсационные меры) финансовые меры (специальные правила импортных платежей, множественные валютные курсы, ограничения на накопление иностранной валюты, импортные депозиты, отсрочки импортных платежей) автоматическое лицензирование меры количественного контроля (лицензии, квоты, запреты, соглашения о добровольных ограничениях экспорта, количественные ограничения на импорт отдельных товаров) монополистические меры, включая государственную монополию и принудительное обслуживание хозяйственных субъектов только национальными предприятиями технические меры (включая стандарты качества, упаковки, маркировки и доставки товаров, предотгрузочную инспекцию, дополнительные таможенные формаль-

[c.265]

Денежное обращение. Денежная единица кордоба = 100 сентаво. Золотое содержание с июля 1955 г. установлено в 0,126953 г чистого золота (зафиксировано МВФ) против 0,807888 г в 1937 г. и 0,17773 г с 1938 по июль 1955 г. До сент. 1958 г. существовала система множественности валютных курсов. В настоящее время все сделки с иностранной валютой, за исключением нек-рых неторговых операций, совершаются по официальному курсу — 7 кордоб за 1 долл. США. Н. входит в долларовую зону основная часть валютных операций производится в долларах. Валютный контроль введен с конца 1931 г. Для расчетов с др. странами Центральной Америки (Гватемалой, Гондурасом, Сальвадором) с начала 1963 г. используется единая валюта — центральноамериканское песо.

[c.121]

В то же время вторая половина 1998 г. не дает никаких оснований для выводов о том, что крах финансовой системы российской экономики обернется крахом экономики искателей ренты. Напротив, активно возрождаются уже подзабытые формы привилегий, связанные с множественностью валютных курсов, администрированием на валютном рынке. При огромном дефиците бюджета увеличивается поддержка традиционно сильных групп интересов (например, аграрно-промышлен-ного комплекса). В регионах вводится административный контроль за ценами, вывозом продукции, что явно противоречит Конституции РФ и антимонопольному законодательству.

[c.451]

Значительная часть валютных операций с 1951 г. стала совер-гаться по курсам ниже официального. С 17 февраля 1952 г. была ведена система множественных валютных курсов (долл. США а I израильский ф.) 2,80 — для правительственных операций, им-орта важнейших товаров и экспорта алмазов 1,40 — по неторго- [c.105]

Как они влияют на экономику

Колебания валютных курсов являются естественным следствием плавающих обменных курсов, что является нормой для большинства крупных экономик. На обменные курсы влияют многочисленные факторы, в том числе экономические показатели страны, перспективы инфляции, разница в процентных ставках, потоки капитала и так далее. Обменный курс валюты обычно определяется силой или слабостью базовой экономики. Таким образом, стоимость валюты может колебаться от одного момента к другому.

Ключевые выводы

- Курсы обмена валюты могут влиять на торговлю товарами, экономический рост, потоки капитала, инфляцию и процентные ставки.

- Примеры крупных колебаний валютных курсов, влияющих на финансовые рынки, включают азиатский финансовый кризис и сворачивание японской иены кэрри-трейд.

- Инвесторы могут извлечь выгоду из слабого доллара, инвестируя в зарубежные акции. Более слабый доллар может повысить их доходность в долларовом выражении.