Содержание

Международные валютные отношения — презентация онлайн

1. Международные валютные отношения

2. Основные понятия

Международные валютные отношения –

совокупность экономических отношений

между странами, связанных с системой

международных расчетов.

Валютная система – это форма

организации валютных отношений,

закрепленная национальным

законодательством (национальная

система) или межгосударственным

соглашением (мировая и региональная

системы).

Различают национальную валюту, мировую и

региональную валютные системы.

Национальные валютные системы

формируются в рамках национальной

денежной системы, которая регламентирует

порядок денежных расчетов данной страны с

другими государствами. Постепенно она

обособляется от денежной системы.

Основные элементы национальной валютной

системы:

— национальная валюта;

— национальное регулирование валюты

— режим национальных рынков валюты и золота;

— национальные органы, осуществляющие

валютное регулирование (законодательные

органы, центральный банк, министерство

финансов, министерство экономики,

таможенный комитет и др. ).

).

В международных экономических

отношениях важное значение имеет

соотношение, по которому производится

сравнение и обмен национальных валют

отдельных государств. Это соотношение,

или валютный курс, — цена

денежной единицы страны,

выраженная в другой валюте или

группе валют.

Внешне валютный курс представляется

участникам международных

экономических отношений как

коэффициент пересчета национальной

валюты в иностранную.

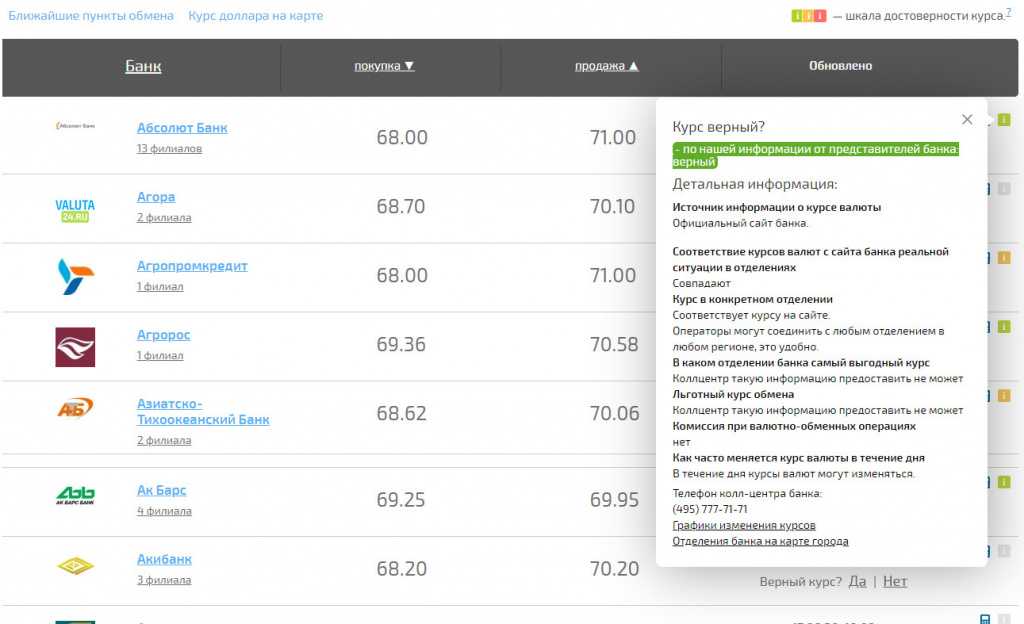

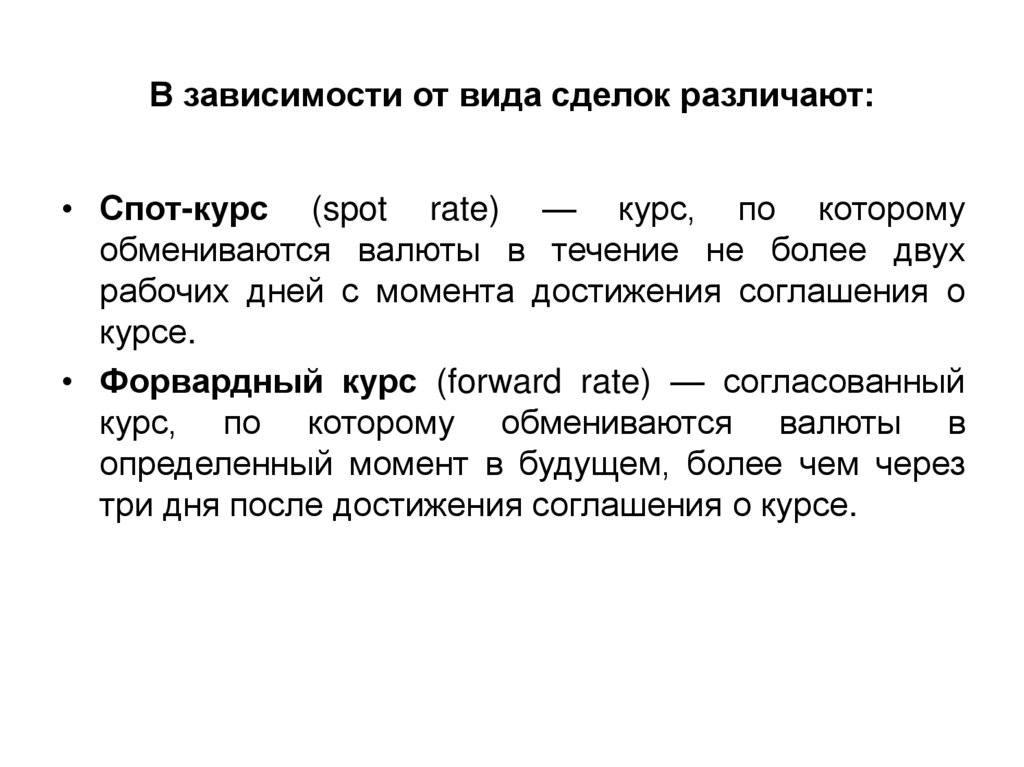

8. Курс валюты, как и любая другая цена, в условиях свободного рынка определяется соотношением спроса и предложения.

Номинальный

валютный курс

устанавливается

или на валютном

рынке, или с

помощью фиксации

его

государственными

органами.

Он применяется для

осуществления

текущих сделок и

для расчетов по

ним.

Аналогично тому, как цена товара

складывается на основе его стоимости,

цена денежной единицы формируется на

основе ее покупательной способности.

Стоимостной основой валютного курса

служит паритет покупательной

способности (ППС), т. е. соотношение

валют по их покупательной способности.

Подобно тому, как цена товара стремится

к его стоимости, но не совпадает с ней,

валютный курс постоянно отклоняется от

своей стоимостной основы.

«Индекс «БигМака» был

разработан The Economist как

шуточный показатель того, на

«правильном» ли уровне

находится курс той или иной

валюты.

Он основан на — паритете

покупательной способности

/ППС/ валют. Теория ППС

предполагает, что подлинный

курс валют должен

определяться стоимостью

одной и той же корзины

товаров и услуг, которую

можно приобрести на одну и ту

же сумму в долларах в разных

странах. «БигМак» является

одинаковым для всех стран

мира продуктом, а, значит,

гамбургер должен стоить в

Америке столько же, сколько и

во всех остальных странах

мира.

С января 2004 года журнал The Economist начал

публиковать новый индекс, рассчитанный на основе

цены на большой стакан кофе с молоком в сети кофеен

Starbucks в разных странах мира.

В течение последних 18 лет The Economist публикует

индекс BigMac, который рассчитывается на основе

сравнения цен на гамбургеры в закусочных McDonald’s

в разных странах. Первое время этот индекс

рассматривали как шутку, но, после того как в апреле

2002 года его расчеты помогли предсказать падение

курса доллара, аналитики стали относиться к индексу

более серьезно.

Для расчета такого индекса приходится учитывать

товары, широко представленные по всему миру. С этой

точки зрения международные ресторанные сети вне

конкуренции — Starbucks имеет 7225 заведений в 32

странах, у McDonald’s более 30 000 закусочных в 119

странах мира.

У редакторов The Economist была идея ввести также

«индекс Economist», основанный на цене этого издания

в разных странах мира, но от идеи пришлось

отказаться, потому что в большинстве развивающихся

стран журнал не выходит.

В условиях бумажно-денежного обращения

валютные курсы могут существенно отклоняться

от ППС. Для развитых стран это отклонение

Для развитых стран это отклонение

составляет, по последним подсчетам ОЭСР, до

40 %. Во многих развивающихся странах и

странах с переходной экономикой курс

национальной валюты в 2 – 4 раза ниже

паритета.

Отклонение валютного курса от ППС происходит

под влиянием спроса и предложения на валюту,

которые в свою очередь зависят от различных

факторов.

Формирование валютного курса –

многофакторный процесс. В числе наиболее

существенных курсообразующих факторов,

которые непосредственно влияют на спрос

и предложение валюты, можно назвать

следующие: темпы инфляции, уровень

процентных ставок и доходности ценных бумаг,

состояние платежного баланса.

13. Влияние инфляции на ВК

Поскольку соотношение

покупательской способности валют

является основой валютного курса,

то более значительное по

сравнению с другими странами

падение покупательной

способности денежной единицы

страны в результате общего роста

цен вызывает снижение ее

валютного курса.

14. Влияние % ставки на ВК

Повышение процентных ставок по депозитам и

(или) доходности ценных бумаг в какой-либо

валюте вызовет рост спроса на эту валюту и

приведет к ее удорожанию. Относительно более

высокие процентные ставки и доходность ценных

бумаг в данной стране (при отсутствии

ограничений на движение капитала) приведут, вопервых, к притоку в эту страну иностранного

капитала и соответственно – к увеличению

предложения иностранной валюты, ее

удешевлению и удорожанию национальной

валюты. Во-вторых, приносящие более высокий

доход депозиты и ценные бумаги в национальной

валюте будут содействовать переливу

национальных денежных средств с валютного

рынка, уменьшению спроса на иностранную

валюту, понижению курса иностранной и

повышению курса национальной валюты.

15. Влияние сальдо ПБ на ВК

Активное сальдо платежного

баланса сопровождается

увеличением предложения

иностранной валюты, например, со

стороны национальных

экспортеров товаров, понижением

ее курса и ростом национальной

валюты.

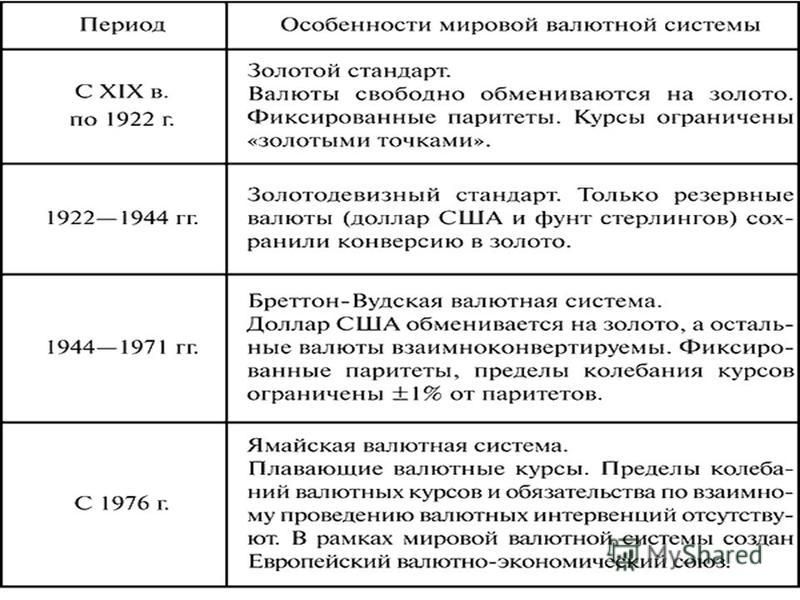

16. Эволюция мировой валютной системы

Характер функционирования и

стабильность мировой валютной

системы зависят от степени ее

соответствия структуре мирового

хозяйства. При изменении структуры

мирового хозяйства и соотношения сил

на мировой арене происходит замена

существующей формы МВС на новую.

Появившись в XIX веке, МВС прошла 3

этапа эволюции

СИСТЕМА

«ЗОЛОТОГОСТАНДАРТА»

Начало золотого стандарта было

положено Банком Англии в 1821 г.

Юридически эта система была

оформлена межгосударственным

соглашением на Парижской

конференции в 1867 г., которое

признало золото единственной

формой мировых денег. По месту

оформления соглашения эта система

называется также как Парижская

валютная система.

Золотой стандарт базировался на

следующих структурных принципах:

Его основой являлся золотомонетный

стандарт.

Каждая валюта имела золотое содержание.

Курс национальных валют жестко

привязывался к золоту и через золотое

содержание валюты соотносился друг с

другом по твердому валютному курсу. В

В

соответствии с золотым содержанием валют

устанавливались их золотые паритеты.

Валюты свободно конвертировались в

золото. Золото использовалось как

общепринятые мировые деньги.

Колебания курсов валют было возможно

лишь в пределах «золотых точек» (так

называют максимальные пределы

отклонения курса валют от

установленного золотого паритета,

которые определяются расходами на

транспортировку золота за границу).

Если рыночный курс золотых монет

отклонялся от паритета, основанного на

их золотом содержании, то должники

предпочитали расплачиваться по

международным обязательствам золотом,

а не иностранными валютами.

Золотой стандарт играл роль стихийного

регулятора производства,

внешнеэкономических связей, денежного

обращения, платежных балансов,

международных расчетов.

Разновидностями золотого стандарта являются:

Золотомонетный стандарт, при котором

банками осуществлялась свободная чеканка

золотых монет (он действовал до начала XX в)

Золотослитковый стандарт, при котором

золото применялось лишь в международных

расчетах (начало XX в — начало первой

мировой войны)

Золотовалютный (золотодевизный) стандарт,

при котором наряду с золотом в расчетах

использовались и валюты стран, входящих в

систему золотого стандарта. Он известен еще

Он известен еще

как Генуэзский (1922 г — начало второй

мировой войны).

Золотомонетный стандарт был относительно

эффективен до первой мировой войны, когда

действовал рыночный механизм выравнивания

валютного курса и платежного баланса.

В период первой мировой войны и

особенно во времена Великой депрессии

(1929-1934 гг.) система золотого

стандарта переживала кризис.

Золотомонетный и золотослитковый

стандарты изжили себя, так как

перестали соответствовать масштабам

возросших хозяйственных связей.

Из-за высокой инфляции в большинстве

стран Европы их валюты стали

неконвертируемыми. США превратились в

нового финансового лидера, а золотой

стандарт видоизменился.

24. БРЕТТОН-ВУДСКАЯ ВАЛЮТНАЯ СИСТЕМА

Вторая валютная система была

официально оформлена на Международной

валютно-финансовой конференции ООН,

проходившей с 1 по 22 июля 1944 г. в

Бреттон-Вудсе (США). Здесь также были

основаны МВФ и МБРР.

Цели создания второй мировой валютной

системы:

1. Восстановление обширной свободной

торговли.

2. Установление стабильного равновесия

системы международного обмена на основе

системы фиксированных валютных курсов.

3. Передача в распоряжение государств

ресурсов для противодействия временным

трудностям во внешнем балансе.

Вторая МВС базировалась на следующих

принципах:

Установлены твердые обменные курсы валют

стран-участниц к курсу ведущей валюты;

Курс ведущей валюты фиксирован к золоту;

Центральные банки поддерживают

стабильный курс своей валюты по

отношению к ведущей (в рамках +/- 1%)

валюте с помощью валютных интервенций;

Изменения курсов валют осуществляются

посредством девальвации и ревальвации

Организационным звеном системы являются

МВФ и МБРР

Под давлением США в рамках Бреттон-Вудской

системы утвердился долларовый стандарт — МВС,

основанная на господстве доллара (США

обладали 70% от всего мирового запаса золота).

Доллар — единственная валюта, конвертируемая

в золото, стал базой валютных паритетов,

преобладающим средством международных

расчетов, валютных интервенции и

формирования резервных активов.

Было установлено золотое соотношение доллара

США : 35 долл. за 1 тройскую унцию. США

установили монопольную валютную гегемонию,

оттеснив своего давнего конкурента Великобританию.

1 тройская унция — Тройская унция — единица

измерения массы, равная 31,1034768 граммов.

Название происходит от города Труа (Troyes) во

Франции. Сейчас широко применяется в

банковском, ювелирном деле для измерения веса

драгоценных металлов

Таким образом, национальная валюта США стала

мировыми деньгами, и поэтому Бреттон-Вудская

валютная система часто называется системой

золотодолларового стандарта.

Эта система могла существовать лишь до тех

пор, пока золотые запасы США могли

обеспечивать конверсию зарубежных долларов в

золото. Однако к началу 70-х гг. произошло

произошло

перераспределение золотых запасов в пользу

Европы.

Появляются и значительные проблемы с

международной ликвидностью, так как по

сравнению с увеличением объемов

международной торговли добыча золота была

невелика. Доверие к доллару как резервной

валюте падает и из-за гигантского дефицита

платежного баланса США. Образуются новые

финансовые центры (Западная Европа и

Япония), что приводит к утрате США своего

абсолютного доминирующего положения в мире.

К 70-м годам 20 века валютная

система, основанная на международном

использовании подверженных

обесценению национальных валют доллара и отчасти фунта стерлингов,

пришла в противоречие с

интернационализацией мирового

хозяйства.

Это противоречие Бреттон-Вудской

системы усиливалось по мере

ослабления экономических позиций

США и Великобритании, которые

погашали дефицит своих платежных

балансов национальными валютами,

злоупотребляя их статусом резервных

валют. В итоге была подорвана

В итоге была подорвана

устойчивость резервных валют.

Принцип америкоцентризма, на котором

была построена Бреттон-Вудская

система, перестал соответствовать

новой расстановке сил с

возникновением трех мировых центров :

США — Западная Европа — Япония.

Использование США статуса доллара

как резервной валюты для расширения

своей внешнеэкономической и военнополитической экспансии, экспорта

инфляции усилило межгосударственные

разногласия и противоречило интересам

развивающихся стран.

ЯМАЙСКАЯ

ВАЛЮТНАЯ

СИСТЕМА

Устройство современной МВС было

официально оговорено на конференции

МВФ в Кингстоне (Ямайка) в январе

1976 г.

Основой этой системы являются

плавающие обменные курсы и многовалютный стандарт.

Переход к гибким обменным курсам

предполагал достижение трех основных

целей:

1 — выравнивание темпов инфляции в

различных странах

2 — уравновешивание платежных балансов

3 — расширение возможностей для

проведения независимой внутренней

денежной политики отдельными

центральными банками.

Основные характеристики Ямайской валютной

системы:

1. Система полицентрична, т.е. основана не на

одной, а на нескольких ключевых валютах;

2. Отменен монетный паритет золота;

3. Основным средством международных расчетов

стала свободно конвертируемая валюта, а также

СДР и резервные позиции в МВФ;

4. Не существует пределов колебаний валютных

курсов. Курс валют формируется под

воздействием спроса и предложения.

5. Центральные банки стран не обязаны

вмешиваться в работу валютных рынков для

поддержания фиксированного паритета своей

валюты. Однако они осуществляют валютные

интервенции для стабилизации курсов валют.

6. Страна сама выбирает режим валютного курса,

но ей запрещено выражать его через золото.

7. МВФ наблюдает за политикой стран в области

валютных курсов;

Виды

валютных курсов по степени

гибкости

В зависимости от того, как устанавливается

валютный курс, возможны два крайних

варианта: курс может быть жестко фиксирован

либо может свободно плавать в зависимости от

соотношения спроса на иностранную валюту и

ее предложения.

Естественно, между этими двумя крайними

вариантами возможны многочисленные

комбинации элементов плавающего и

фиксированного курсов. По классификации,

одобренной МВФ в 1982г., все валюты стран

мира в зависимости от степени свободы

изменения их курсов делятся на валюты с

фиксированным курсом, валюты с ограниченно

гибким курсом и валюты с плавающим курсом.

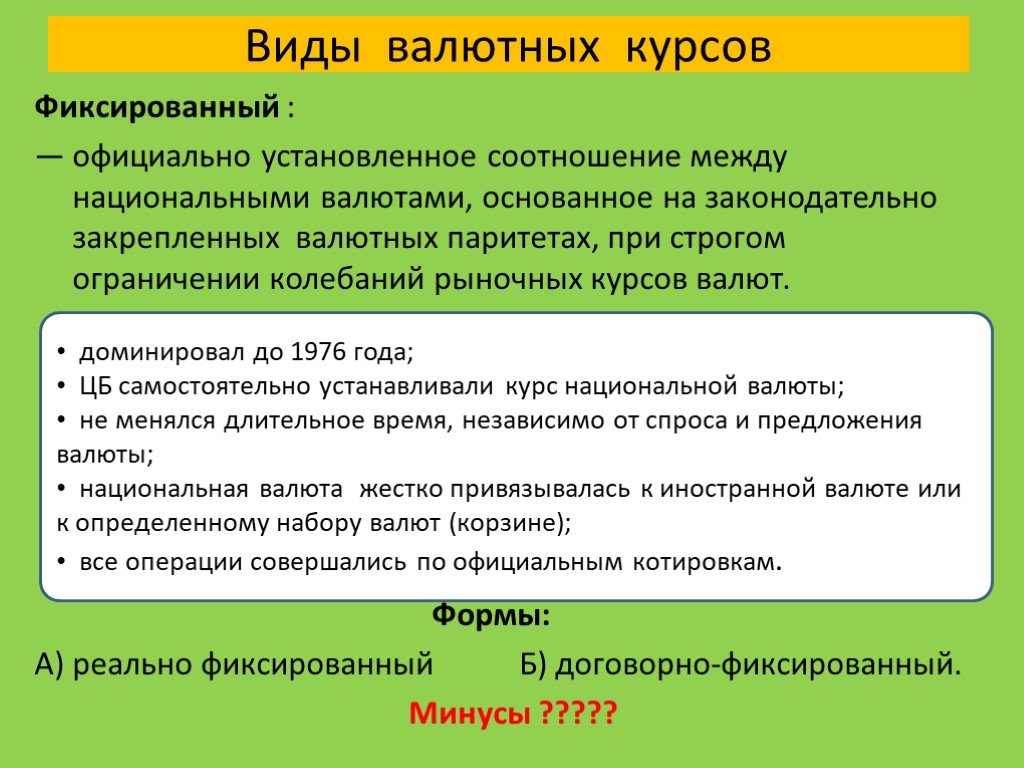

Фиксированный валютный курс — официально

установленное соотношение между

национальными валютами, допускающее

временное отклонение от него в одну или другую

сторону не более чем на 2,25%.

Курс может фиксироваться одним из следующих

способов:

• Фиксация курса к одной валюте (single currency

peg) — привязка курса национальной валюты к

курсу наиболее значимых валют международных

расчетов. Курс, фиксированный к доллару США,

имеют многие страны Латинской Америки

(Аргентина, Барбадос, Белиз, Венесуэла и др.),

Африки (Либерия, Нигерия), некоторые страны с

переходной экономикой (Литва, Туркменистан).

• Использование валюты других стран в

качестве законного платежного средства.

Так, Сан-Марино использует итальянскую

лиру, Кирибати — австралийский доллар,

Либерия, Маршалловы Острова и

Федеральные Штаты Микронезии —

американский доллар.

На протяжении 1992—1994 гг.

большинство стран бывшего СССР

использовали российский рубль в

качестве законного платежного средства.

В этих случаях устранение

административных расходов на

конвертацию валют и сеньораж (расходы

на печатание денег) — считается более

важным, чем отсутствие независимой

денежной политики.

• Валютное правление (currency board) —

фиксация курса национальной валюты к

иностранной, причем выпуск национальной

валюты полностью обеспечен запасами

иностранной (резервной) валюты. Валютное

правление как альтернатива центральному банку

существовало в 70 странах мира, включая Россию.

В 1918—1920гт. в Архангельске и Мурманске

белогвардейское правительство использовало

валютное правление, основанное на английском

фунте стерлингов, в 1920—1926гг. правительство

большевиков также использовало валютное

правление, выпустив золотой червонец. Валютное

правление с теми или иными модификациями

существует в Аргентине, Гонконге и Сингапуре. Из

числа стран с переходной экономикой — в

Эстонии и Литве,

• Фиксация курса общей валюты к одной

зарубежной валюте. К французскому

франку зафиксирован курс общей валюты

зоны франка, используемой 14

франкоговорящими африканскими

странами (Бенин, Буркина-Фасо, Камерун

и др.).

Курс восточно-карибского доллара,

используемого восемью государствами

Карибского бассейна (Ангилья, Антигуа и

Барбуда, Доминика, Гренада, Монтсеррат,

Сент-Киттс и Невис, Сент-Люсия и СентВинсент и Гренадины), зафиксирован к

доллару США.

• Фиксация курса национальной валюты

к валютам других стран—главных

торговых партнеров: Бутан — к

индийской рупии, Эстония — к немецкой

марке, Лесото, Намибия и Свазиленд —

к южноафриканскому ранду.

В этих случаях денежные власти стран

обычно поддерживают запасы

иностранных валют, к которым

фиксирован их курс, на полную сумму

национальной валюты, выпущенной в

обращение, что иногда позволяет

считать этот тип фиксации курса

разновидностью валютного правления.

• Фиксация курса к валютному композиту

(currency composite peg) — привязка курса

национальной валюты к курсам коллективных

денежных единиц, таким как СДР, или к

различным корзинам валют стран — основных

торговых партнеров. К СДР фиксируют курс своей

национальной валюты Ливия, Мьянма и

Сейшельские Острова. К другим корзинам валют,

составленным на усмотрение самих стран,

фиксируют свои курсы Бангладеш, Ботсвана,

Бурунди, Кот-д‘Ивуар, Кипр, Фиджи, Исландия,

Иордания, Кувейт, Мальта, Мавритания, Марокко,

Непал, Соломоновы Острова, Таиланд, Тонга,

Вануату и Западное Самоа. Из числа стран с

переходной экономикой так устанавливают

обменный курс Чехия и Словакия. Удельный вес

валют в корзинах, составляемых для фиксации

курса, обычно отражает удельный вес стран,

использующих эту валюту во внешней торговле

товарами и услугами и движении капитала данной

страны.

Ограниченно гибкий валютный курс —

официально установленное соотношение

между национальными валютами, допускающее

небольшие колебания валютного курса в

соответствии с установленными правилами.

Такой курс может устанавливаться

следующими основными способами:

• Ограниченно гибкий курс к одной валюте —

поддержание колебаний валютного курса в

определенных пределах (7,25%) от

официально зафиксированного паритета к

какой-либо одной иностранной валюте.

Бахрейн, Катар, Саудовская Аравия и

Объединенные Арабские Эмираты определяют

обменный курс своей национальной валюты

как ограниченно гибкий по отношению к

доллару США.

• Ограниченно гибкий курс в рамках

совместной политики — совместное

плавание национальных валют в

пределах 2,25% от центрального

расчетного курса. Этот способ

определения валютных курсов

используют 10 из 15

западноевропейских стран—членов

ЕС в рамках Европейской валютной

системы (Австрия, Бельгия, Дания,

Франция, Германия, Ирландия,

Люксембург, Нидерланды,

Португалия, Испания).

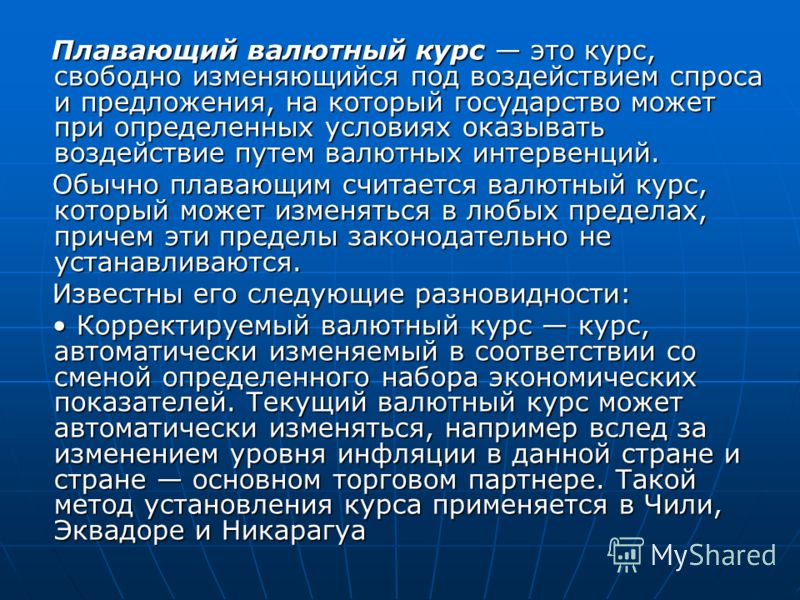

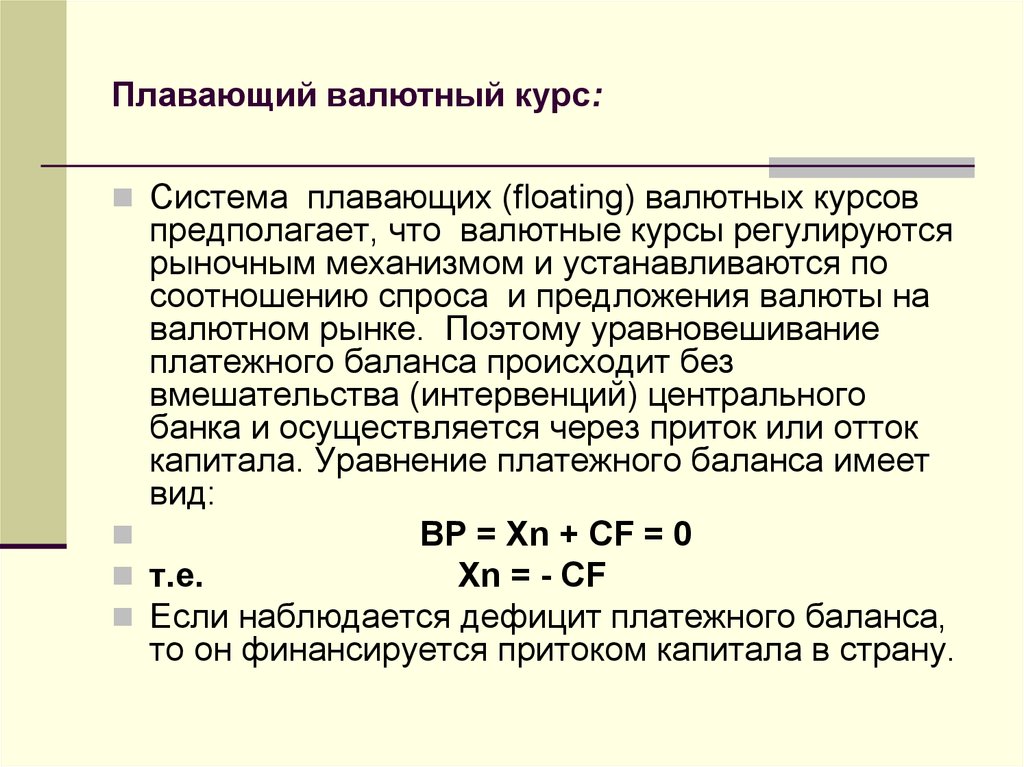

Плавающий валютный курс — это курс,

свободно изменяющийся под воздействием спроса

и предложения, на который государство может

при определенных условиях оказывать

воздействие путем валютных интервенций.

Обычно плавающим считается валютный курс,

который может изменяться в любых пределах,

причем эти пределы законодательно не

устанавливаются.

Известны его следующие разновидности:

• Корректируемый валютный курс — курс,

автоматически изменяемый в соответствии со

сменой определенного набора экономических

показателей. Текущий валютный курс может

автоматически изменяться, например вслед за

изменением уровня инфляции в данной стране и

стране — основном торговом партнере. Такой

метод установления курса применяется в Чили,

Эквадоре и Никарагуа

• Управляемо плавающий валютный курс — это

курс, устанавливаемый центральным банком, а

не валютным рынком, но с частым его

изменением. Причем эти изменения не носят

автоматического характера и принимают во

внимание такие широкие макроэкономические

показатели, как состояние платежного баланса

страны, объемы международных резервов,

развитие параллельного рынка валюты.

Такой метод установления валютного курса

применяется 38 странами мира, в числе

которых — индустриальные (Норвегия,

Греция), развивающиеся (Алжир, Ангола,

Бразилия, Камбоджа, Колумбия, Египет,

Пакистан и др.) и многие страны с переходной

экономикой (Китай, Хорватия, Латвия, Польша,

Словения, Вьетнам, Грузия). В эту же группу

входит и Россия.

• Независимо плавающий валютный курс —это

курс, определяемый на основе соотношения

спроса и предложения на валюту на валютном

рынке при невмешательстве государства в этот

процесс. Государство в лице денежных властей

может также торговать на валютном рынке,

осуществляя валютные интервенции с целью

сглаживания слишком сильных колебаний

курса национальной валюты. Таким образом

устанавливают курсы своих валют

подавляющее большинство индустриальных

стран, кроме стран ЕС, многие развивающиеся

страны (Афганистан, Боливия, Коста-Рика,

Эфиопия, Гана, Ямайка и др.) и многие

государства с переходной экономикой

(Армения, Азербайджан, Казахстан, Киргизия,

Молдавия, Монголия, Румыния, Таджикистан,

Украина, Узбекистан и др. ).

Общая тенденция в эволюции способов

определения валютных курсов

заключается в настоящее время в

увеличении количества стран, которые

используют различные виды

плавающих курсов, и сокращении

количества стран, придерживающихся

политики фиксированного валютного

курса. В целом примерно 1/3 стран мира

придерживается той или иной

разновидности фиксированного

валютного курса, тогда как 2/3 стран

используют плавающий валютный курс

Механизмы курсообразования при

плавающем режиме валютного курса

делятся на:

чистое плавание — курсообразование

без вмешательства центрального банка

в валютный рынок;

«грязное плавание» —

курсообразование при активных

интервенциях центрального банка на

валютном рынке.

Валютная интервенция – операция

ЦБ страны на валютном рынке по

покупке – продаже иностранной валюты

с целью регулирования валютного курса

национальной валюты

Гибридные виды валютного курса

По меньшей мере с начала 50-х гг. не утихает

не утихает

дискуссия о том, какой курсовой политики —

свободно плавающих курсов или регулируемых

курсов — должны придерживаться государства.

Одна из причин неоднозначности ответа на

этот вопрос заключается в том, что

фиксированный курс может быть оптимальным

вариантом для взаимоотношений стран с

примерно одинаковыми уровнями

экономического развития и темпами инфляции,

жестко координируемой денежной и

фискальной политикой, но абсолютно

невыгодным для отношений с другими

странами.

В результате родилась концепция

оптимального валютного пространства.

Оптимальное валютное пространство —

поддержание фиксированного валютного курса

между ограниченной группой стран и

плавающего валютного курса с остальными

странами.

Оптимальным может считаться пространство

между странами, входящими в интеграционное

объединение, находящееся на высоком уровне

зрелости.

Яркий пример — страны ЕС, которые

практически поддерживают фиксированный

курс в отношениях друг с другом и плавающий

курс в отношении всех других стран.

В принципе считается, что чем теснее

экономическая интеграция, тем выше должна

быть степень фиксации валютного курса.

Другим вариантом валютного курса,

регулируемого, но менее жестко, чем в

случае оптимальных валютных

пространств, является искусственное его

поддержание в рамках целевых зон,

определенных правительством.

Целевые зоны — параметры валютного

курса, к которым страна считает

необходимым стремиться.

Частным случаем целевой зоны является

ограничение колебаний валютного курса

определенными границами в рамках

валютного коридора.

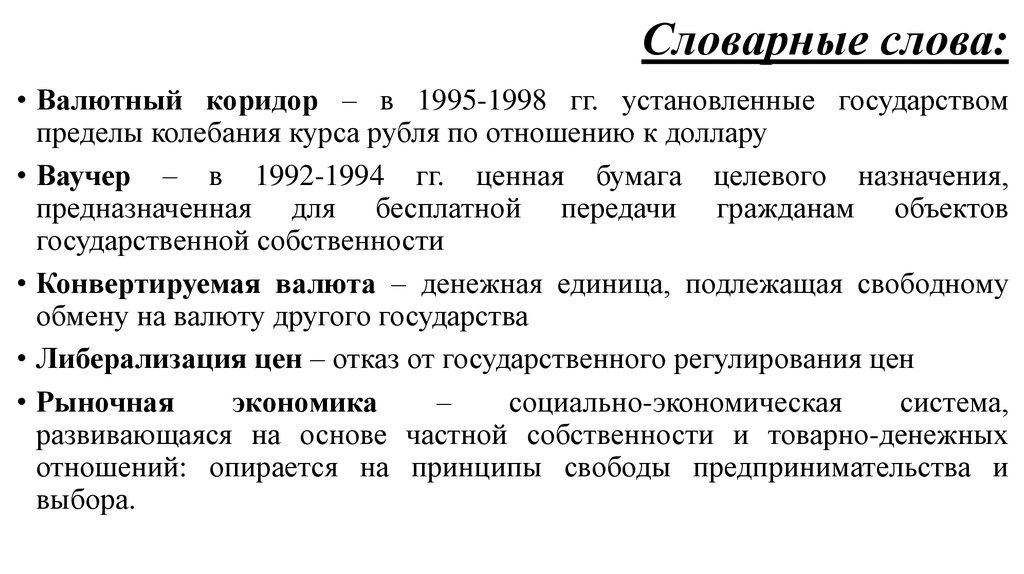

Валютный коридор — установленные

пределы колебания валютного курса,

которые государство обязуется

поддерживать.

Мировой опыт показывает, что введение

валютного коридора оправданно в тех

случаях, когда в стране достигнута

стабилизация основных

макроэкономических показателей, но

уровень инфляции продолжает оставаться

высоким и это не позволяет сразу

перейти к фиксированной системе

валютного курса.

Макроэкономической целью введения

валютного коридора является либо

сокращение темпов инфляции, либо

стабилизация реального валютного курса

и, как следствие, выправление внешних

платежных дисбалансов.

Даже относительно свободное плавание курсов

большинства валют друг к другу не означает

полного государственного невмешательства в

валютный курс. Практически все страны

индивидуально или скоординированно

используют механизмы денежной политики для

воздействия на валютный курс в необходимом

направлении.

В результате этого валютный курс определяется

уже не только соотношением спроса и

предложения на валюту, но и решениями

денежных властей, плавание валют оказывается

«грязным», а сам валютный курс осуществляет

«грязное плавание».

Управляемое плавание — политика

управления валютным курсом с помощью

валютных интервенций, предусматривающих

скупку или продажу иностранной валюты.

Если правительство, уловив тенденцию движения

курса национальной валюты, стремится с помощью

интервенций притормозить тенденцию движения

валютного курса, это в приблизительном переводе

на русский язык называется «грести против ветра»

(leaning against the wind).

Если правительство, напротив, стремится своими

интервенциями ускорить движение курса в

направлении, по которому он и так уже движется

сам, это называется «грести по ветру» (leaning with

the wind).

Преимущество управляемого плавания как

способа влияния на валютный курс заключается в

том, что правительство не связано никакими

обязательствами по поддержанию курса и может

проводить ту политику в этой сфере, которая

наиболее оптимальна для существующей в

экономике ситуации. Недостаток такой политики

состоит в том, что страны — торговые партнеры

могут преследовать различные цели в своей

валютной политике.

Презентация по теме «Мировые валюты»

Международные валютные отношения

Основные понятия

Международные валютные отношения – совокупность экономических отношений между странами, связанных с системой международных расчетов.

Валютная система – это форма организации валютных отношений, закрепленная национальным законодательством (национальная система) или межгосударственным соглашением (мировая и региональная системы).

Различают национальную валюту, мировую и региональную валютные системы.

Национальные валютные системы формируются в рамках национальной денежной системы, которая регламентирует порядок денежных расчетов данной страны с другими государствами. Постепенно она обособляется от денежной системы.

Основные элементы национальной валютной системы:

— национальная валюта;

- национальное регулирование валюты

- режим национальных рынков валюты и золота;

— национальные органы, осуществляющие валютное регулирование (законодательные органы, центральный банк, министерство финансов, министерство экономики, таможенный комитет и др.).

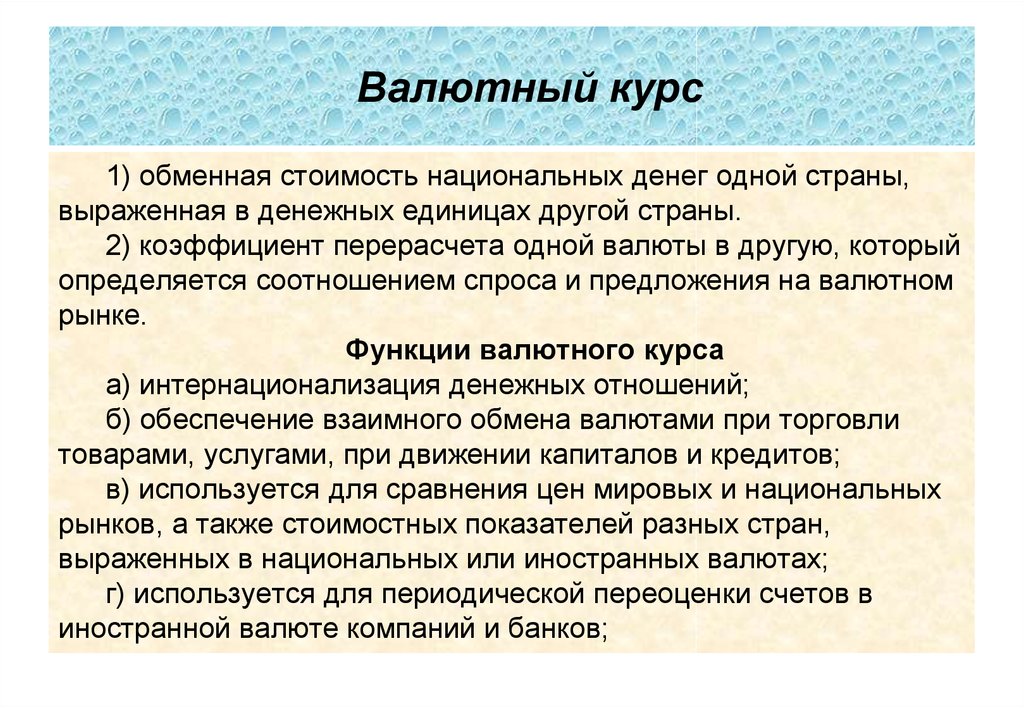

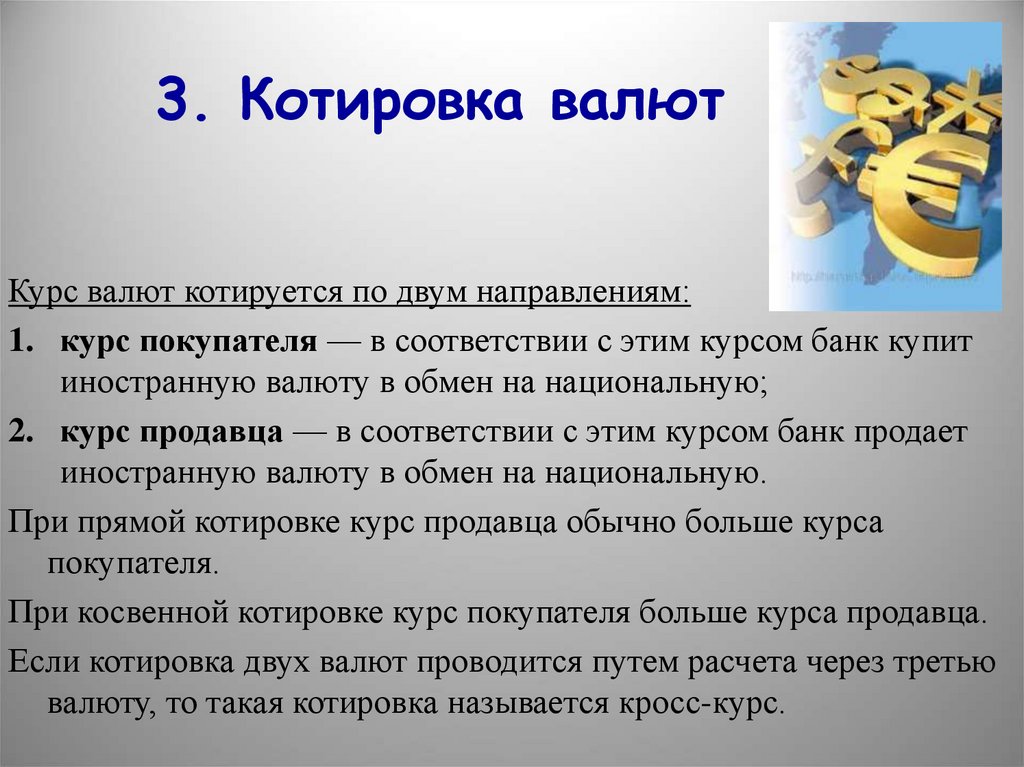

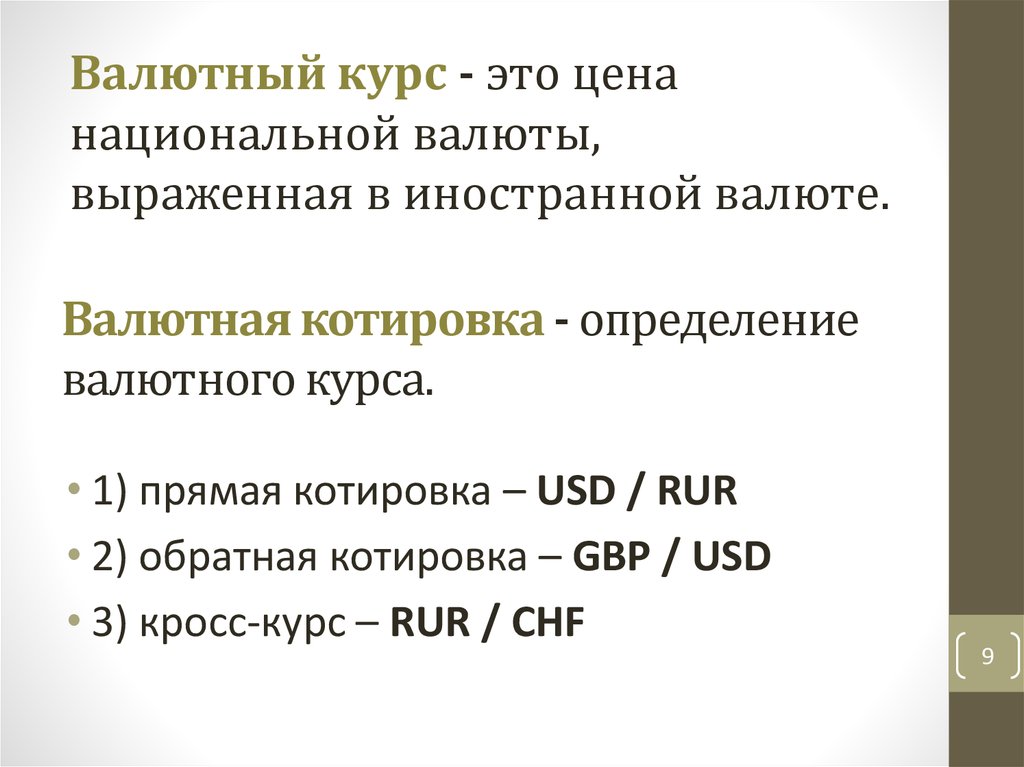

В международных экономических отношениях важное значение имеет соотношение, по которому производится сравнение и обмен национальных валют отдельных государств. Это соотношение, или валютный курс, — цена денежной единицы страны, выраженная в другой валюте или группе валют.

Внешне валютный курс представляется участникам международных экономических отношений как коэффициент пересчета национальной валюты в иностранную.

Курс валюты, как и любая другая цена, в условиях свободного рынка определяется соотношением спроса и предложения.

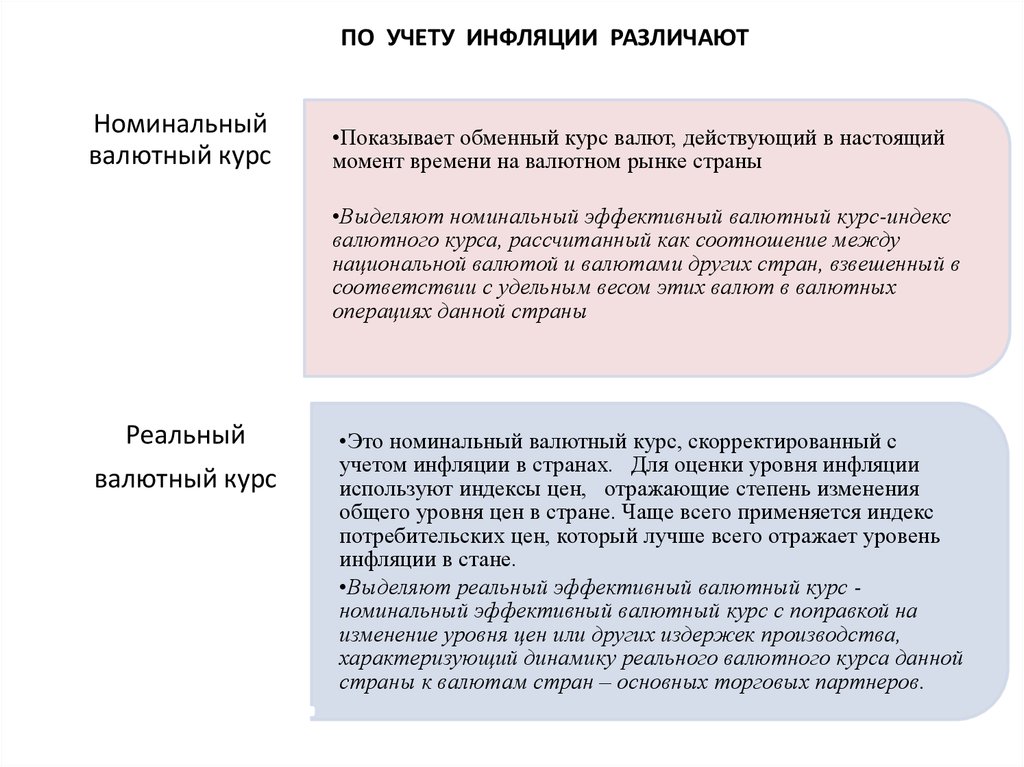

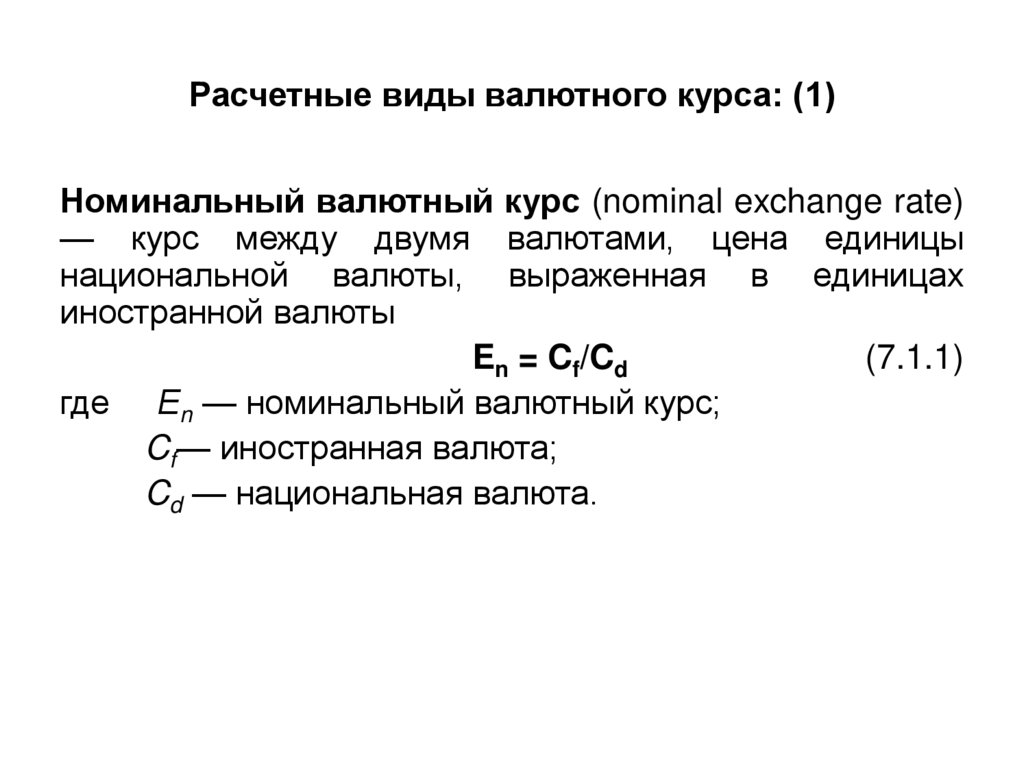

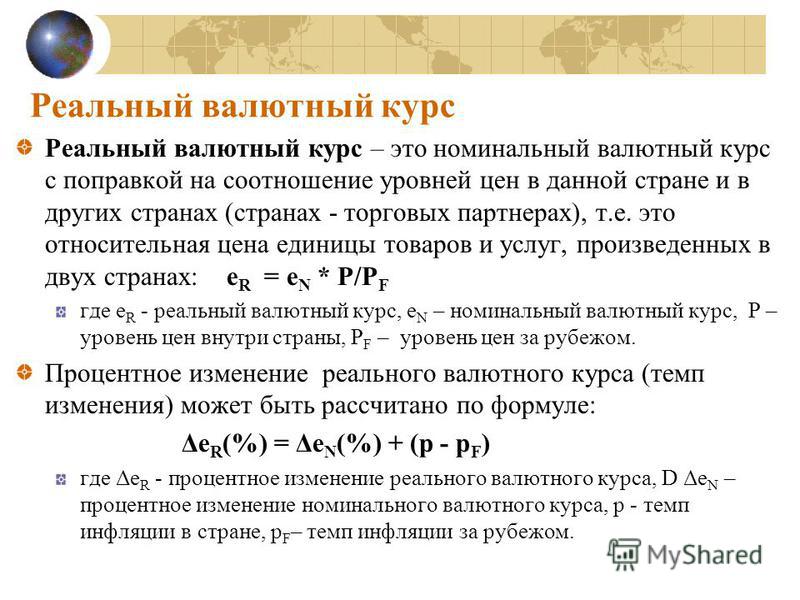

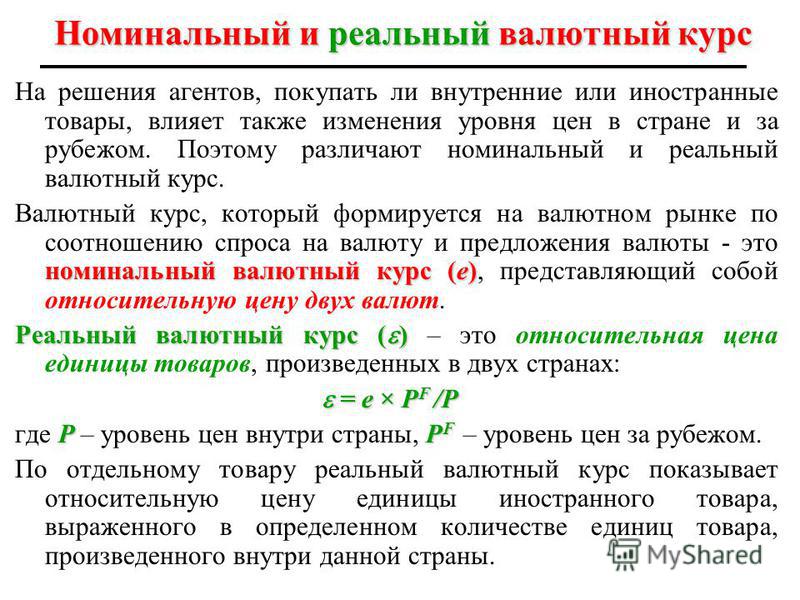

Номинальный валютный курс устанавливается или на валютном рынке, или с помощью фиксации его государственными органами.

Он применяется для осуществления текущих сделок и для расчетов по ним.

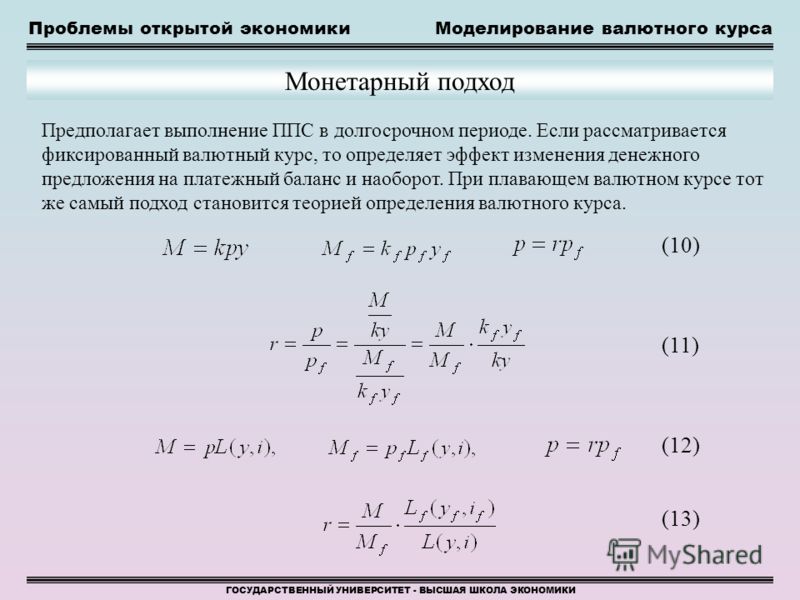

Аналогично тому, как цена товара складывается на основе его стоимости, цена денежной единицы формируется на основе ее покупательной способности. Стоимостной основой валютного курса служит паритет покупательной способности (ППС), т. е. соотношение валют по их покупательной способности.

Подобно тому, как цена товара стремится к его стоимости, но не совпадает с ней, валютный курс постоянно отклоняется от своей стоимостной основы.

«Индекс «БигМака» был разработан The Economist как шуточный показатель того, на «правильном» ли уровне находится курс той или иной валюты.

Он основан на — паритете покупательной способности /ППС/ валют. Теория ППС предполагает, что подлинный курс валют должен определяться стоимостью одной и той же корзины товаров и услуг, которую можно приобрести на одну и ту же сумму в долларах в разных странах. «БигМак» является одинаковым для всех стран мира продуктом, а, значит, гамбургер должен стоить в Америке столько же, сколько и во всех остальных странах мира.

С января 2004 года журнал The Economist начал публиковать новый индекс, рассчитанный на основе цены на большой стакан кофе с молоком в сети кофеен Starbucks в разных странах мира.

В течение последних 18 лет The Economist публикует индекс BigMac, который рассчитывается на основе сравнения цен на гамбургеры в закусочных McDonald’s в разных странах. Первое время этот индекс рассматривали как шутку, но, после того как в апреле 2002 года его расчеты помогли предсказать падение курса доллара, аналитики стали относиться к индексу более серьезно.

Для расчета такого индекса приходится учитывать товары, широко представленные по всему миру. С этой точки зрения международные ресторанные сети вне конкуренции — Starbucks имеет 7225 заведений в 32 странах, у McDonald’s более 30 000 закусочных в 119 странах мира.

У редакторов The Economist была идея ввести также «индекс Economist», основанный на цене этого издания в разных странах мира, но от идеи пришлось отказаться, потому что в большинстве развивающихся стран журнал не выходит.

В условиях бумажно-денежного обращения валютные курсы могут существенно отклоняться от ППС. Для развитых стран это отклонение составляет, по последним подсчетам ОЭСР, до 40 %. Во многих развивающихся странах и странах с переходной экономикой курс национальной валюты в 2 – 4 раза ниже паритета.

Отклонение валютного курса от ППС происходит под влиянием спроса и предложения на валюту, которые в свою очередь зависят от различных факторов.

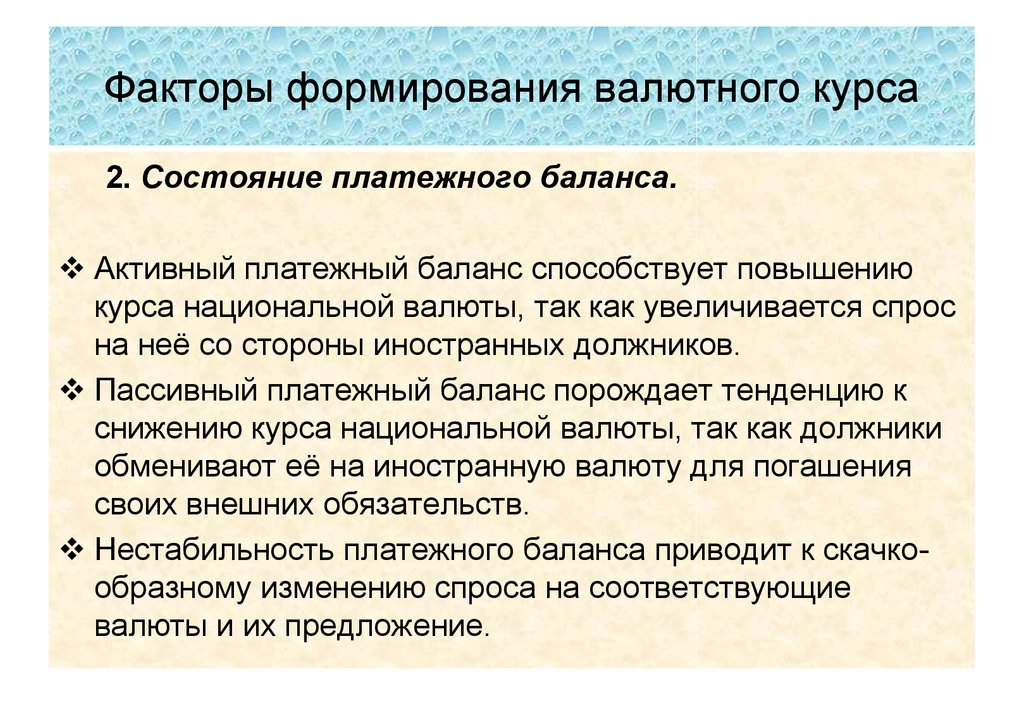

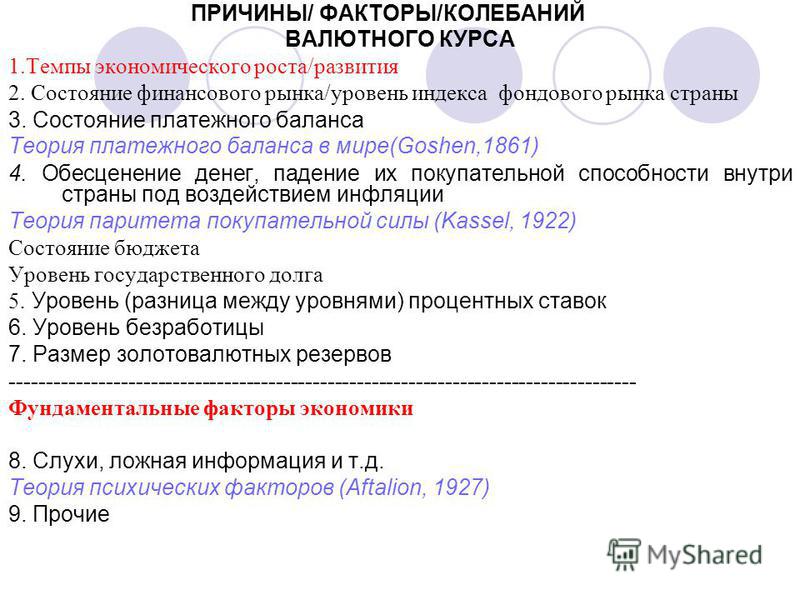

Формирование валютного курса – многофакторный процесс. В числе наиболее существенных курсообразующих факторов, которые непосредственно влияют на спрос и предложение валюты , можно назвать следующие: темпы инфляции, уровень процентных ставок и доходности ценных бумаг, состояние платежного баланса.

В числе наиболее существенных курсообразующих факторов, которые непосредственно влияют на спрос и предложение валюты , можно назвать следующие: темпы инфляции, уровень процентных ставок и доходности ценных бумаг, состояние платежного баланса.

Влияние инфляции на ВК

Поскольку соотношение покупательской способности валют является основой валютного курса, то более значительное по сравнению с другими странами падение покупательной способности денежной единицы страны в результате общего роста цен вызывает снижение ее валютного курса.

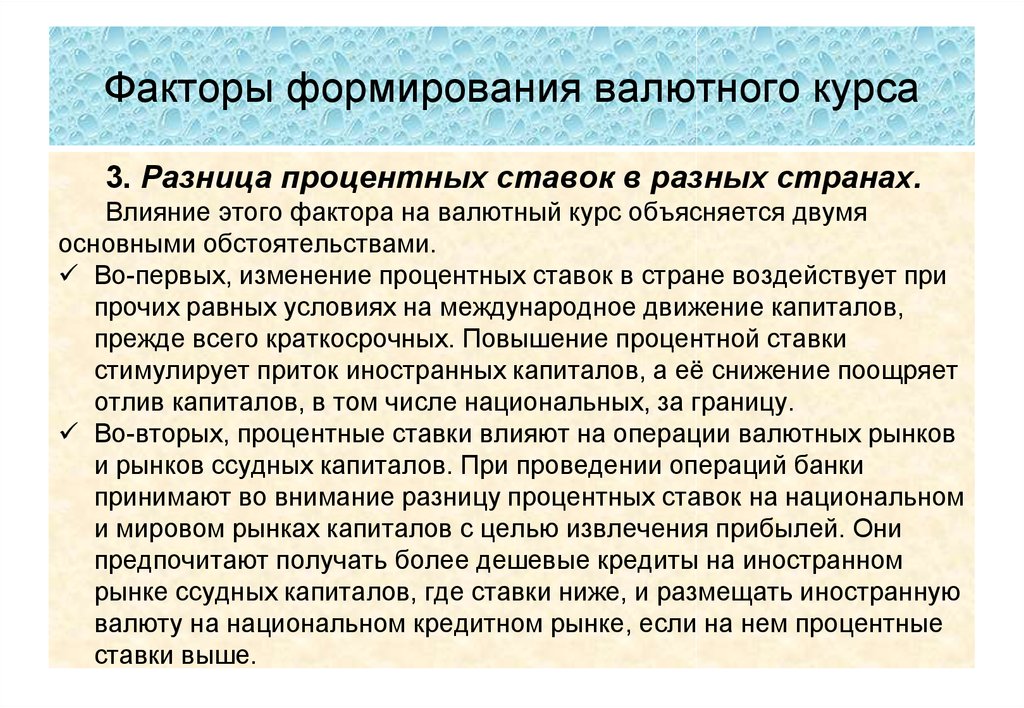

Влияние % ставки на ВК

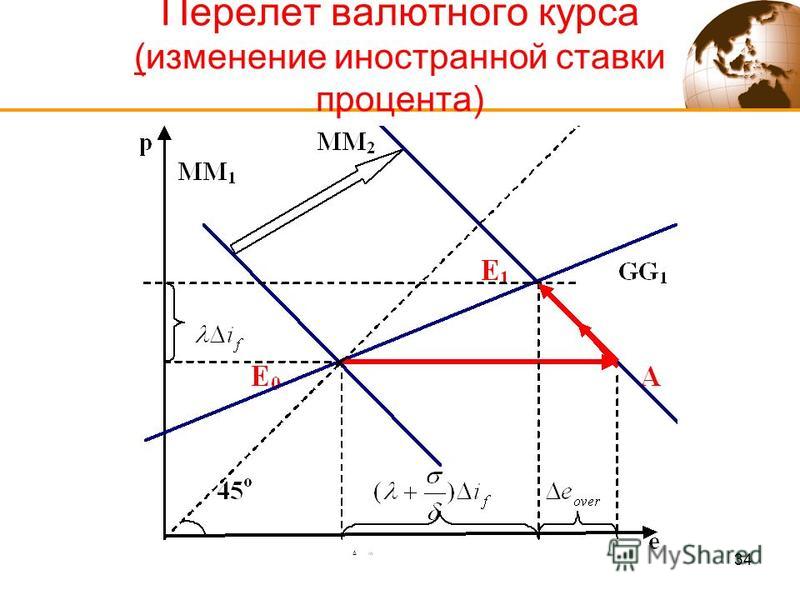

Повышение процентных ставок по депозитам и (или) доходности ценных бумаг в какой-либо валюте вызовет рост спроса на эту валюту и приведет к ее удорожанию. Относительно более высокие процентные ставки и доходность ценных бумаг в данной стране (при отсутствии ограничений на движение капитала) приведут, во-первых, к притоку в эту страну иностранного капитала и соответственно – к увеличению предложения иностранной валюты, ее удешевлению и удорожанию национальной валюты. Во-вторых, приносящие более высокий доход депозиты и ценные бумаги в национальной валюте будут содействовать переливу национальных денежных средств с валютного рынка, уменьшению спроса на иностранную валюту, понижению курса иностранной и повышению курса национальной валюты.

Во-вторых, приносящие более высокий доход депозиты и ценные бумаги в национальной валюте будут содействовать переливу национальных денежных средств с валютного рынка, уменьшению спроса на иностранную валюту, понижению курса иностранной и повышению курса национальной валюты.

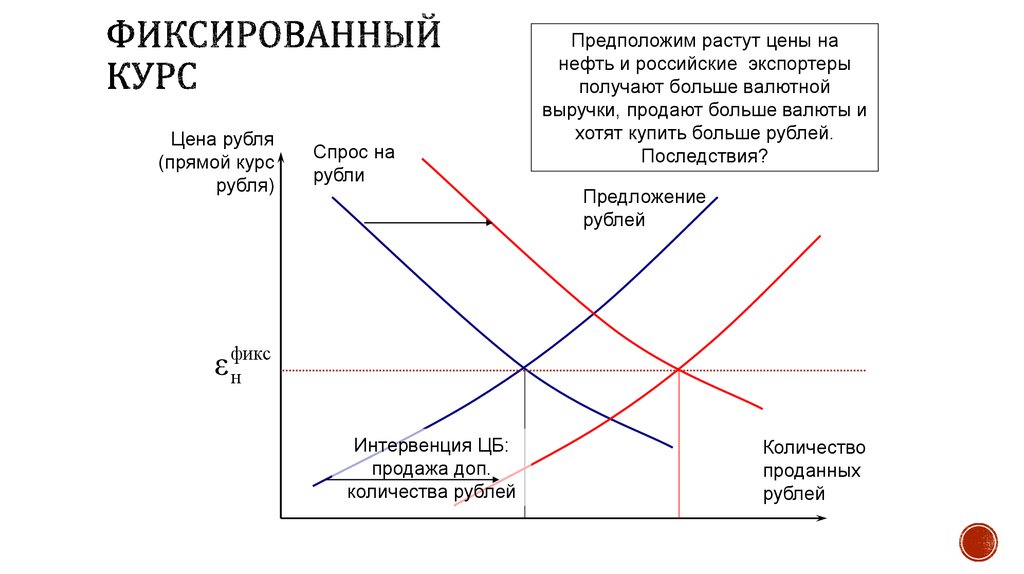

Влияние сальдо ПБ на ВК

Активное сальдо платежного баланса сопровождается увеличением предложения иностранной валюты, например, со стороны национальных экспортеров товаров, понижением ее курса и ростом национальной валюты.

Эволюция мировой валютной системы

Характер функционирования и стабильность мировой валютной системы зависят от степени ее соответствия структуре мирового хозяйства. При изменении структуры мирового хозяйства и соотношения сил на мировой арене происходит замена существующей формы МВС на новую. Появившись в XIX веке, МВС прошла 3 этапа эволюции

СИСТЕМА

«ЗОЛОТОГОСТАНДАРТА»

Начало золотого стандарта было положено Банком Англии в 1821 г. Юридически эта система была оформлена межгосударственным соглашением на Парижской конференции в 1867 г., которое признало золото единственной формой мировых денег. По месту оформления соглашения эта система называется также как Парижская валютная система.

Юридически эта система была оформлена межгосударственным соглашением на Парижской конференции в 1867 г., которое признало золото единственной формой мировых денег. По месту оформления соглашения эта система называется также как Парижская валютная система.

Золотой стандарт базировался на следующих структурных принципах:

- Его основой являлся золотомонетный стандарт.

- Каждая валюта имела золотое содержание. Курс национальных валют жестко привязывался к золоту и через золотое содержание валюты соотносился друг с другом по твердому валютному курсу. В соответствии с золотым содержанием валют устанавливались их золотые паритеты.

- Валюты свободно конвертировались в золото. Золото использовалось как общепринятые мировые деньги.

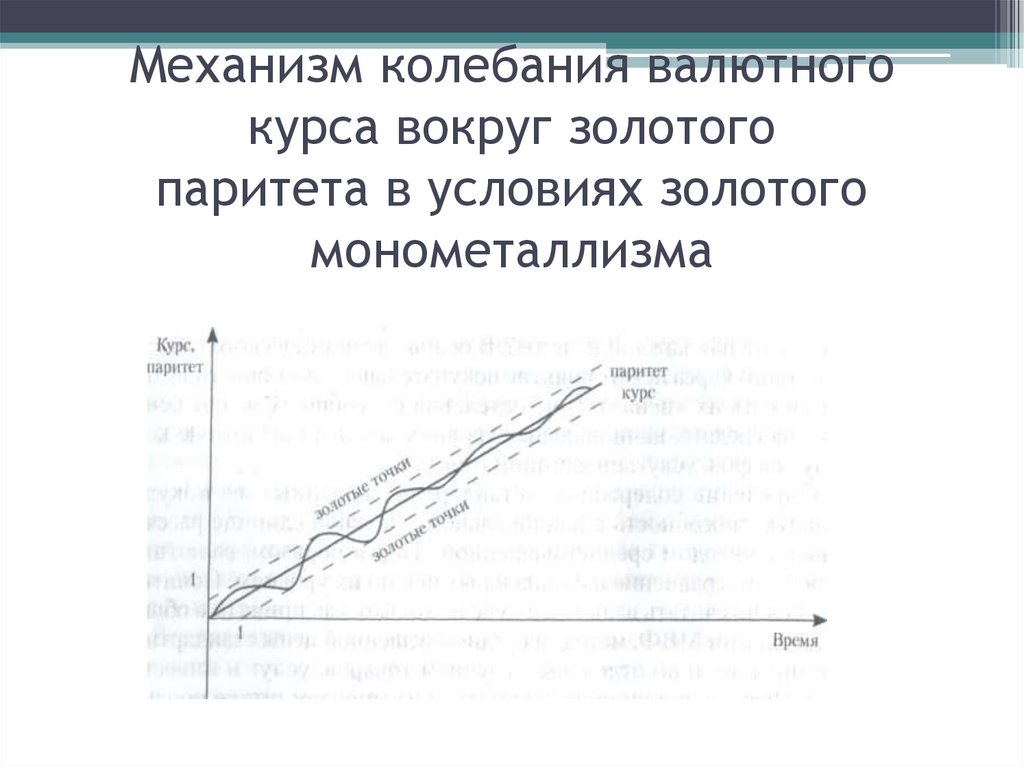

Колебания курсов валют было возможно лишь в пределах «золотых точек» (так называют максимальные пределы отклонения курса валют от установленного золотого паритета, которые определяются расходами на транспортировку золота за границу).

Если рыночный курс золотых монет отклонялся от паритета, основанного на их золотом содержании, то должники предпочитали расплачиваться по международным обязательствам золотом, а не иностранными валютами.

Золотой стандарт играл роль стихийного регулятора производства, внешнеэкономических связей, денежного обращения, платежных балансов, международных расчетов.

Разновидностями золотого стандарта являются:

- Золотомонетный стандарт, при котором банками осуществлялась свободная чеканка золотых монет (он действовал до начала XX в)

- Золотослитковый стандарт, при котором золото применялось лишь в международных расчетах (начало XX в — начало первой мировой войны)

- Золотовалютный (золотодевизный) стандарт, при котором наряду с золотом в расчетах использовались и валюты стран, входящих в систему золотого стандарта. Он известен еще как Генуэзский (1922 г — начало второй мировой войны).

- Золотомонетный стандарт был относительно эффективен до первой мировой войны, когда действовал рыночный механизм выравнивания валютного курса и платежного баланса.

В период первой мировой войны и особенно во времена Великой депрессии (1929-1934 гг.) система золотого стандарта переживала кризис. Золотомонетный и золотослитковый стандарты изжили себя, так как перестали соответствовать масштабам возросших хозяйственных связей.

Из-за высокой инфляции в большинстве стран Европы их валюты стали неконвертируемыми. США превратились в нового финансового лидера, а золотой стандарт видоизменился.

БРЕТТОН-ВУДСКАЯ ВАЛЮТНАЯ СИСТЕМА

Вторая валютная система была официально оформлена на Международной валютно-финансовой конференции ООН, проходившей с 1 по 22 июля 1944 г. в Бреттон-Вудсе (США). Здесь также были основаны МВФ и МБРР.

Цели создания второй мировой валютной системы:

1. Восстановление обширной свободной торговли.

2. Установление стабильного равновесия системы международного обмена на основе системы фиксированных валютных курсов.

3. Передача в распоряжение государств ресурсов для противодействия временным трудностям во внешнем балансе.

Вторая МВС базировалась на следующих принципах:

Установлены твердые обменные курсы валют стран-участниц к курсу ведущей валюты;

Курс ведущей валюты фиксирован к золоту;

Центральные банки поддерживают стабильный курс своей валюты по отношению к ведущей (в рамках +/- 1%) валюте с помощью валютных интервенций;

Изменения курсов валют осуществляются посредством девальвации и ревальвации

Организационным звеном системы являются МВФ и МБРР

Под давлением США в рамках Бреттон-Вудской системы утвердился долларовый стандарт — МВС, основанная на господстве доллара (США обладали 70% от всего мирового запаса золота). Доллар — единственная валюта, конвертируемая в золото, стал базой валютных паритетов, преобладающим средством международных расчетов, валютных интервенции и формирования резервных активов.

Было установлено золотое соотношение доллара США : 35 долл. за 1 тройскую унцию. США установили монопольную валютную гегемонию, оттеснив своего давнего конкурента — Великобританию.

1 тройская унция — Тройская унция — единица измерения массы, равная 31,1034768 граммов. Название происходит от города Труа (Troyes) во Франции. Сейчас широко применяется в банковском, ювелирном деле для измерения веса драгоценных металлов

Таким образом, национальная валюта США стала мировыми деньгами, и поэтому Бреттон-Вудская валютная система часто называется системой золотодолларового стандарта.

Эта система могла существовать лишь до тех пор, пока золотые запасы США могли обеспечивать конверсию зарубежных долларов в золото. Однако к началу 70-х гг. произошло перераспределение золотых запасов в пользу Европы.

Появляются и значительные проблемы с международной ликвидностью, так как по сравнению с увеличением объемов международной торговли добыча золота была невелика. Доверие к доллару как резервной валюте падает и из-за гигантского дефицита платежного баланса США. Образуются новые финансовые центры (Западная Европа и Япония), что приводит к утрате США своего абсолютного доминирующего положения в мире.

Доверие к доллару как резервной валюте падает и из-за гигантского дефицита платежного баланса США. Образуются новые финансовые центры (Западная Европа и Япония), что приводит к утрате США своего абсолютного доминирующего положения в мире.

К 70-м годам 20 века валютная система, основанная на международном использовании подверженных обесценению национальных валют — доллара и отчасти фунта стерлингов, пришла в противоречие с интернационализацией мирового хозяйства.

Это противоречие Бреттон-Вудской системы усиливалось по мере ослабления экономических позиций США и Великобритании, которые погашали дефицит своих платежных балансов национальными валютами, злоупотребляя их статусом резервных валют. В итоге была подорвана устойчивость резервных валют.

Принцип америкоцентризма, на котором была построена Бреттон-Вудская система, перестал соответствовать новой расстановке сил с возникновением трех мировых центров : США — Западная Европа — Япония. Использование США статуса доллара как резервной валюты для расширения своей внешнеэкономической и военно-политической экспансии, экспорта инфляции усилило межгосударственные разногласия и противоречило интересам развивающихся стран.

Использование США статуса доллара как резервной валюты для расширения своей внешнеэкономической и военно-политической экспансии, экспорта инфляции усилило межгосударственные разногласия и противоречило интересам развивающихся стран.

ЯМАЙСКАЯ ВАЛЮТНАЯ СИСТЕМА

Устройство современной МВС было официально оговорено на конференции МВФ в Кингстоне (Ямайка) в январе 1976 г.

Основой этой системы являются плавающие обменные курсы и много-валютный стандарт.

Переход к гибким обменным курсам предполагал достижение трех основных целей:

1 — выравнивание темпов инфляции в различных странах

2 — уравновешивание платежных балансов

3 — расширение возможностей для проведения независимой внутренней денежной политики отдельными центральными банками.

Основные характеристики Ямайской валютной системы:

1. Система полицентрична, т.е. основана не на одной, а на нескольких ключевых валютах;

2. Отменен монетный паритет золота;

Отменен монетный паритет золота;

3. Основным средством международных расчетов стала свободно конвертируемая валюта, а также СДР и резервные позиции в МВФ;

4. Не существует пределов колебаний валютных курсов. Курс валют формируется под воздействием спроса и предложения.

5. Центральные банки стран не обязаны вмешиваться в работу валютных рынков для поддержания фиксированного паритета своей валюты. Однако они осуществляют валютные интервенции для стабилизации курсов валют.

6. Страна сама выбирает режим валютного курса, но ей запрещено выражать его через золото.

7. МВФ наблюдает за политикой стран в области валютных курсов;

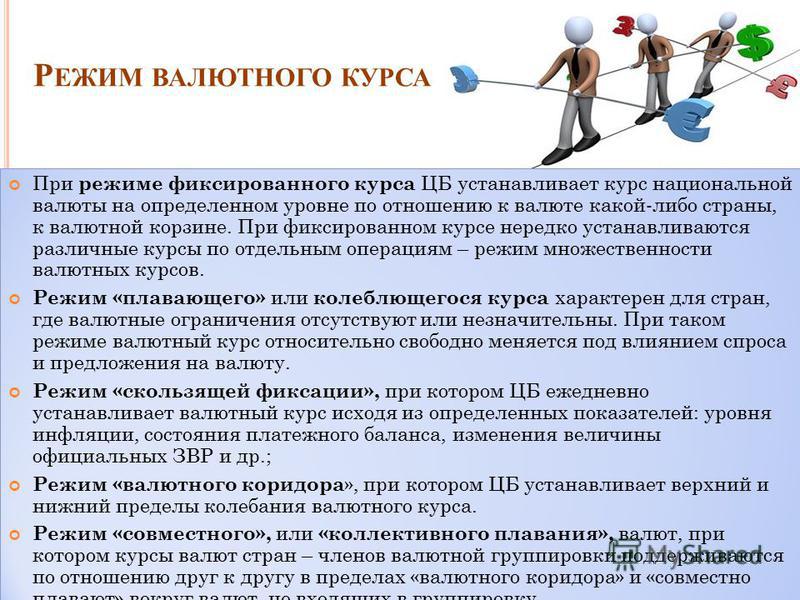

Виды валютных курсов по степени гибкости

В зависимости от того, как устанавливается валютный курс, возможны два крайних варианта: курс может быть жестко фиксирован либо может свободно плавать в зависимости от соотношения спроса на иностранную валюту и ее предложения.

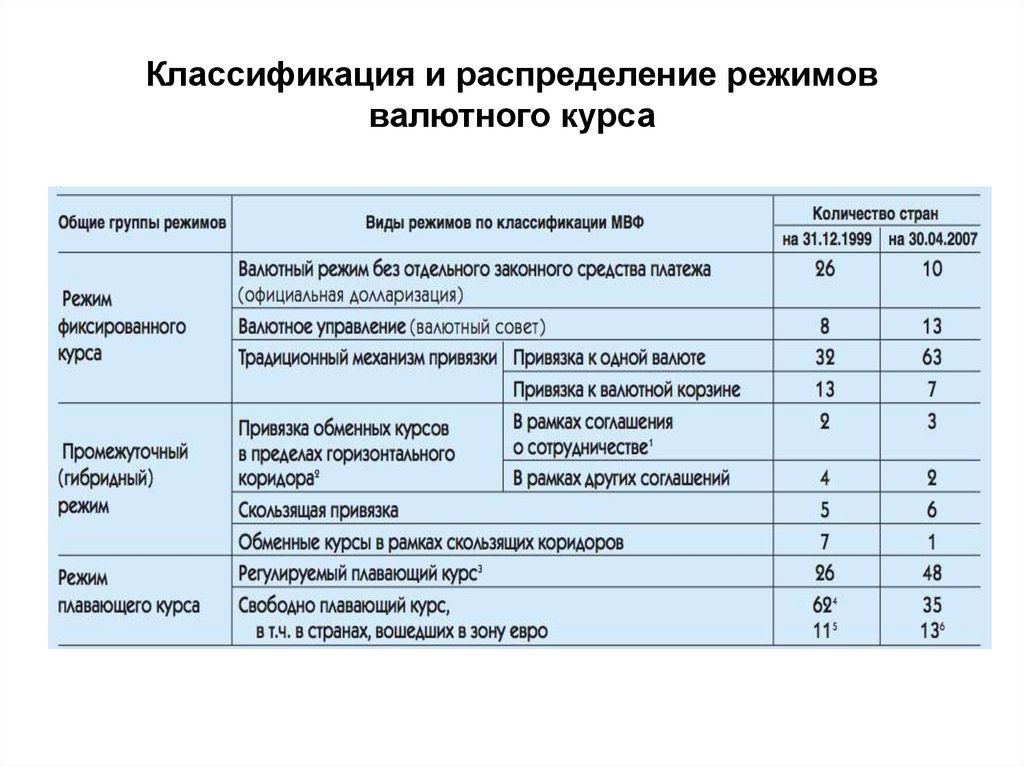

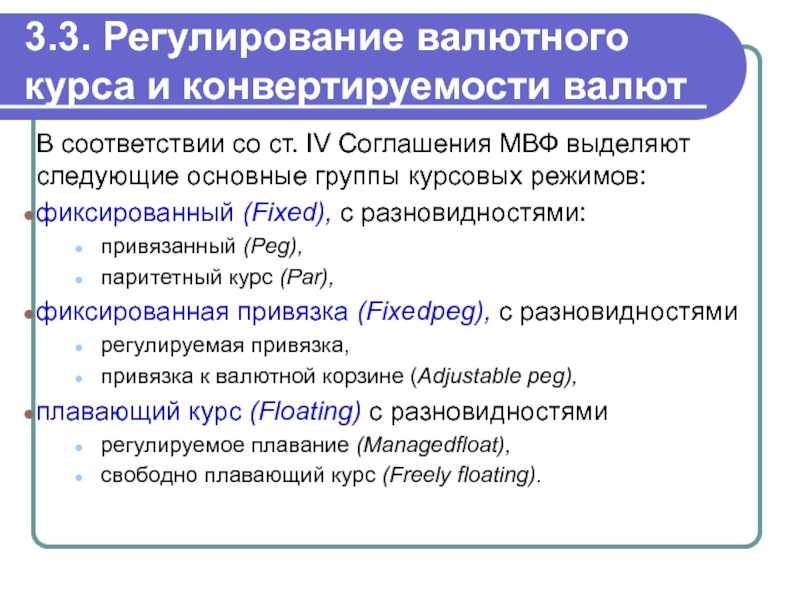

Естественно, между этими двумя крайними вариантами возможны многочисленные комбинации элементов плавающего и фиксированного курсов. По классификации, одобренной МВФ в 1982г., все валюты стран мира в зависимости от степени свободы изменения их курсов делятся на валюты с фиксированным курсом, валюты с ограниченно гибким курсом и валюты с плавающим курсом.

По классификации, одобренной МВФ в 1982г., все валюты стран мира в зависимости от степени свободы изменения их курсов делятся на валюты с фиксированным курсом, валюты с ограниченно гибким курсом и валюты с плавающим курсом.

Фиксированный валютный курс — официально установленное соотношение между национальными валютами, допускающее временное отклонение от него в одну или другую сторону не более чем на 2,25%.

Курс может фиксироваться одним из следующих способов:

• Фиксация курса к одной валюте (single currency peg) — привязка курса национальной валюты к курсу наиболее значимых валют международных расчетов. Курс, фиксированный к доллару США, имеют многие страны Латинской Америки (Аргентина, Барбадос, Белиз, Венесуэла и др.), Африки (Либерия, Нигерия), некоторые страны с переходной экономикой (Литва, Туркменистан).

• Использование валюты других стран в качестве законного платежного средства. Так, Сан-Марино использует итальянскую лиру, Кирибати — австралийский доллар, Либерия, Маршалловы Острова и Федеральные Штаты Микронезии — американский доллар.

На протяжении 1992—1994 гг. большинство стран бывшего СССР использовали российский рубль в качестве законного платежного средства. В этих случаях устранение административных расходов на конвертацию валют и сеньораж (расходы на печатание денег) — считается более важным, чем отсутствие независимой денежной политики.

• Валютное правление (currency board) — фиксация курса национальной валюты к иностранной, причем выпуск национальной валюты полностью обеспечен запасами иностранной (резервной) валюты. Валютное правление как альтернатива центральному банку существовало в 70 странах мира, включая Россию. В 1918—1920гт. в Архангельске и Мурманске белогвардейское правительство использовало валютное правление, основанное на английском фунте стерлингов, в 1920—1926гг. правительство большевиков также использовало валютное правление, выпустив золотой червонец. Валютное правление с теми или иными модификациями существует в Аргентине, Гонконге и Сингапуре. Из числа стран с переходной экономикой — в Эстонии и Литве,

• Фиксация курса общей валюты к одной зарубежной валюте. К французскому франку зафиксирован курс общей валюты зоны франка, используемой 14 франкоговорящими африканскими странами (Бенин, Буркина-Фасо, Камерун и др.).

К французскому франку зафиксирован курс общей валюты зоны франка, используемой 14 франкоговорящими африканскими странами (Бенин, Буркина-Фасо, Камерун и др.).

Курс восточно-карибского доллара, используемого восемью государствами Карибского бассейна (Ангилья, Антигуа и Барбуда, Доминика, Гренада, Монтсеррат, Сент-Киттс и Невис, Сент-Люсия и Сент-Винсент и Гренадины), зафиксирован к доллару США.

• Фиксация курса национальной валюты к валютам других стран—главных торговых партнеров: Бутан — к индийской рупии, Эстония — к немецкой марке, Лесото, Намибия и Свазиленд — к южноафриканскому ранду.

В этих случаях денежные власти стран обычно поддерживают запасы иностранных валют, к которым фиксирован их курс, на полную сумму национальной валюты, выпущенной в обращение, что иногда позволяет считать этот тип фиксации курса разновидностью валютного правления.

• Фиксация курса к валютному композиту (currency composite peg) — привязка курса национальной валюты к курсам коллективных денежных единиц, таким как СДР, или к различным корзинам валют стран — основных торговых партнеров. К СДР фиксируют курс своей национальной валюты Ливия, Мьянма и Сейшельские Острова. К другим корзинам валют, составленным на усмотрение самих стран, фиксируют свои курсы Бангладеш, Ботсвана, Бурунди, Кот-д‘Ивуар, Кипр, Фиджи, Исландия, Иордания, Кувейт, Мальта, Мавритания, Марокко, Непал, Соломоновы Острова, Таиланд, Тонга, Вануату и Западное Самоа. Из числа стран с переходной экономикой так устанавливают обменный курс Чехия и Словакия. Удельный вес валют в корзинах, составляемых для фиксации курса, обычно отражает удельный вес стран, использующих эту валюту во внешней торговле товарами и услугами и движении капитала данной страны.

К СДР фиксируют курс своей национальной валюты Ливия, Мьянма и Сейшельские Острова. К другим корзинам валют, составленным на усмотрение самих стран, фиксируют свои курсы Бангладеш, Ботсвана, Бурунди, Кот-д‘Ивуар, Кипр, Фиджи, Исландия, Иордания, Кувейт, Мальта, Мавритания, Марокко, Непал, Соломоновы Острова, Таиланд, Тонга, Вануату и Западное Самоа. Из числа стран с переходной экономикой так устанавливают обменный курс Чехия и Словакия. Удельный вес валют в корзинах, составляемых для фиксации курса, обычно отражает удельный вес стран, использующих эту валюту во внешней торговле товарами и услугами и движении капитала данной страны.

Ограниченно гибкий валютный курс — официально установленное соотношение между национальными валютами, допускающее небольшие колебания валютного курса в соответствии с установленными правилами.

Такой курс может устанавливаться следующими основными способами:

• Ограниченно гибкий курс к одной валюте — поддержание колебаний валютного курса в определенных пределах (7,25%) от официально зафиксированного паритета к какой-либо одной иностранной валюте. Бахрейн, Катар, Саудовская Аравия и Объединенные Арабские Эмираты определяют обменный курс своей национальной валюты как ограниченно гибкий по отношению к доллару США.

Бахрейн, Катар, Саудовская Аравия и Объединенные Арабские Эмираты определяют обменный курс своей национальной валюты как ограниченно гибкий по отношению к доллару США.

• Ограниченно гибкий курс в рамках совместной политики — совместное плавание национальных валют в пределах 2,25% от центрального расчетного курса. Этот способ определения валютных курсов используют 10 из 15 западноевропейских стран—членов ЕС в рамках Европейской валютной системы (Австрия, Бельгия, Дания, Франция, Германия, Ирландия, Люксембург, Нидерланды, Португалия, Испания).

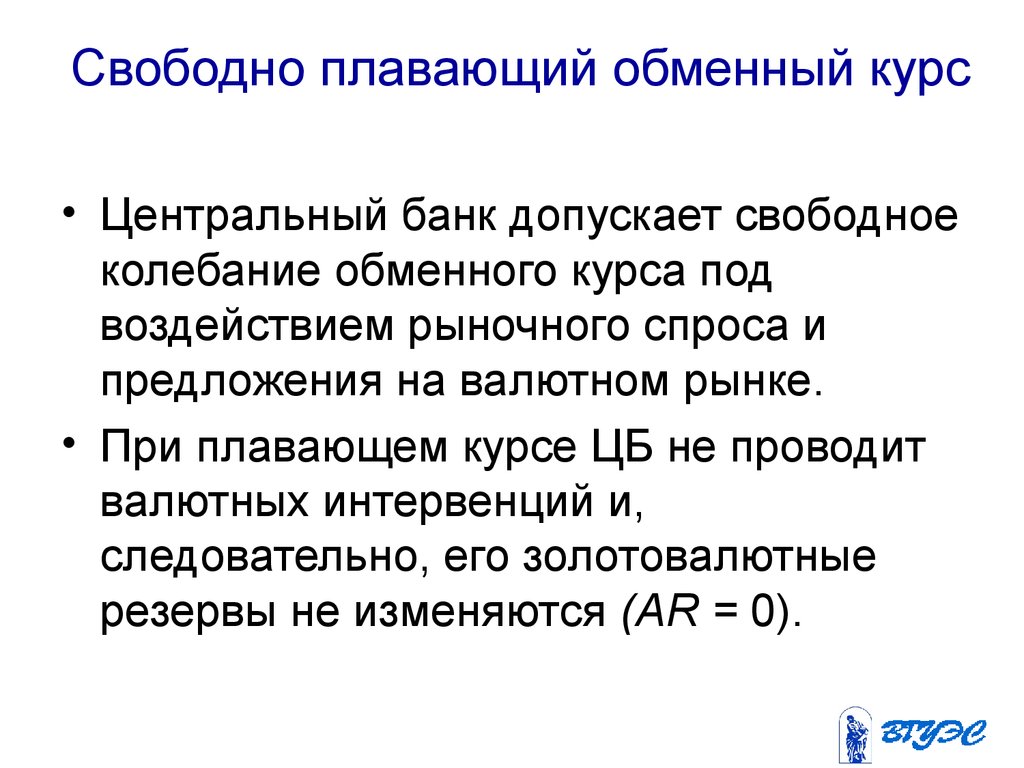

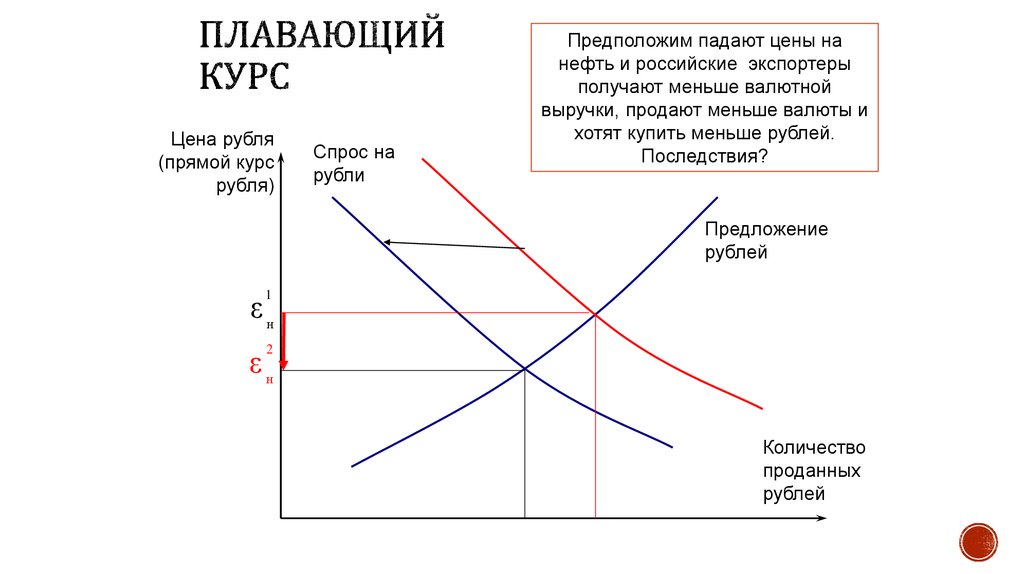

Плавающий валютный курс — это курс, свободно изменяющийся под воздействием спроса и предложения, на который государство может при определенных условиях оказывать воздействие путем валютных интервенций.

Обычно плавающим считается валютный курс, который может изменяться в любых пределах, причем эти пределы законодательно не устанавливаются.

Известны его следующие разновидности:

• Корректируемый валютный курс — курс, автоматически изменяемый в соответствии со сменой определенного набора экономических показателей. Текущий валютный курс может автоматически изменяться, например вслед за изменением уровня инфляции в данной стране и стране — основном торговом партнере. Такой метод установления курса применяется в Чили, Эквадоре и Никарагуа

Текущий валютный курс может автоматически изменяться, например вслед за изменением уровня инфляции в данной стране и стране — основном торговом партнере. Такой метод установления курса применяется в Чили, Эквадоре и Никарагуа

• Управляемо плавающий валютный курс — это курс, устанавливаемый центральным банком, а не валютным рынком, но с частым его изменением. Причем эти изменения не носят автоматического характера и принимают во внимание такие широкие макроэкономические показатели, как состояние платежного баланса страны, объемы международных резервов, развитие параллельного рынка валюты.

Такой метод установления валютного курса применяется 38 странами мира, в числе которых — индустриальные (Норвегия, Греция), развивающиеся (Алжир, Ангола, Бразилия, Камбоджа, Колумбия, Египет, Пакистан и др.) и многие страны с переходной экономикой (Китай, Хорватия, Латвия, Польша, Словения, Вьетнам, Грузия). В эту же группу входит и Россия.

• Независимо плавающий валютный курс —это курс, определяемый на основе соотношения спроса и предложения на валюту на валютном рынке при невмешательстве государства в этот процесс. Государство в лице денежных властей может также торговать на валютном рынке, осуществляя валютные интервенции с целью сглаживания слишком сильных колебаний курса национальной валюты. Таким образом устанавливают курсы своих валют подавляющее большинство индустриальных стран, кроме стран ЕС, многие развивающиеся страны (Афганистан, Боливия, Коста-Рика, Эфиопия, Гана, Ямайка и др.) и многие государства с переходной экономикой (Армения, Азербайджан, Казахстан, Киргизия, Молдавия, Монголия, Румыния, Таджикистан, Украина, Узбекистан и др.).

Государство в лице денежных властей может также торговать на валютном рынке, осуществляя валютные интервенции с целью сглаживания слишком сильных колебаний курса национальной валюты. Таким образом устанавливают курсы своих валют подавляющее большинство индустриальных стран, кроме стран ЕС, многие развивающиеся страны (Афганистан, Боливия, Коста-Рика, Эфиопия, Гана, Ямайка и др.) и многие государства с переходной экономикой (Армения, Азербайджан, Казахстан, Киргизия, Молдавия, Монголия, Румыния, Таджикистан, Украина, Узбекистан и др.).

Общая тенденция в эволюции способов определения валютных курсов

заключается в настоящее время в увеличении количества стран, которые используют различные виды плавающих курсов, и сокращении количества стран, придерживающихся политики фиксированного валютного курса. В целом примерно 1/3 стран мира придерживается той или иной разновидности фиксированного валютного курса, тогда как 2/3 стран используют плавающий валютный курс

Механизмы курсообразования при плавающем режиме валютного курса делятся на:

- чистое плавание — курсообразование без вмешательства центрального банка в валютный рынок;

- «грязное плавание» — курсообразование при активных интервенциях центрального банка на валютном рынке.

Валютная интервенция – операция ЦБ страны на валютном рынке по покупке – продаже иностранной валюты с целью регулирования валютного курса национальной валюты

Гибридные виды валютного курса

По меньшей мере с начала 50-х гг. не утихает дискуссия о том, какой курсовой политики — свободно плавающих курсов или регулируемых курсов — должны придерживаться государства. Одна из причин неоднозначности ответа на этот вопрос заключается в том, что фиксированный курс может быть оптимальным вариантом для взаимоотношений стран с примерно одинаковыми уровнями экономического развития и темпами инфляции, жестко координируемой денежной и фискальной политикой, но абсолютно невыгодным для отношений с другими странами.

В результате родилась концепция оптимального валютного пространства.

Оптимальное валютное пространство — поддержание фиксированного валютного курса между ограниченной группой стран и плавающего валютного курса с остальными странами.

Оптимальным может считаться пространство между странами, входящими в интеграционное объединение, находящееся на высоком уровне зрелости.

Яркий пример — страны ЕС, которые практически поддерживают фиксированный курс в отношениях друг с другом и плавающий курс в отношении всех других стран.

В принципе считается, что чем теснее экономическая интеграция, тем выше должна быть степень фиксации валютного курса.

Другим вариантом валютного курса, регулируемого, но менее жестко, чем в случае оптимальных валютных пространств, является искусственное его поддержание в рамках целевых зон, определенных правительством.

Целевые зоны — параметры валютного курса, к которым страна считает необходимым стремиться.

Частным случаем целевой зоны является ограничение колебаний валютного курса определенными границами в рамках валютного коридора.

Валютный коридор — установленные пределы колебания валютного курса, которые государство обязуется поддерживать.

Мировой опыт показывает, что введение валютного коридора оправданно в тех случаях, когда в стране достигнута стабилизация основных макроэкономических показателей, но уровень инфляции продолжает оставаться высоким и это не позволяет сразу перейти к фиксированной системе валютного курса.

Макроэкономической целью введения валютного коридора является либо сокращение темпов инфляции, либо стабилизация реального валютного курса и, как следствие, выправление внешних платежных дисбалансов.

Даже относительно свободное плавание курсов большинства валют друг к другу не означает полного государственного невмешательства в валютный курс. Практически все страны индивидуально или скоординированно используют механизмы денежной политики для воздействия на валютный курс в необходимом направлении.

В результате этого валютный курс определяется уже не только соотношением спроса и предложения на валюту, но и решениями денежных властей, плавание валют оказывается «грязным», а сам валютный курс осуществляет «грязное плавание».

Управляемое плавание — политика управления валютным курсом с помощью валютных интервенций, предусматривающих скупку или продажу иностранной валюты.

Если правительство, уловив тенденцию движения курса национальной валюты, стремится с помощью интервенций притормозить тенденцию движения валютного курса, это в приблизительном переводе на русский язык называется «грести против ветра» (leaning against the wind).

Если правительство, напротив, стремится своими интервенциями ускорить движение курса в направлении, по которому он и так уже движется сам, это называется «грести по ветру» (leaning with the wind).

Преимущество управляемого плавания как способа влияния на валютный курс заключается в том, что правительство не связано никакими обязательствами по поддержанию курса и может проводить ту политику в этой сфере, которая наиболее оптимальна для существующей в экономике ситуации. Недостаток такой политики состоит в том, что страны — торговые партнеры могут преследовать различные цели в своей валютной политике.

Курсовой риск и как управлять им как бизнесом?

Интернационализированные предприятия растут быстрее, более прибыльны и способны лучше создавать ценность и создавать рабочие места, чем их коллеги, ориентированные на внутренний рынок. Работая с зарубежными клиентами, поставщиками, финансовыми организациями и другими партнерами, этим предприятиям часто приходится иметь дело с иностранной валютой, и при этом они подвергают себя определенному риску. В связи с недавними колебаниями мировых валют валютный риск вызывает беспокойство у компаний, чьи клиенты, поставщики или производство находятся в других странах.

В течение многих лет валюты значительно различаются:

В связи с кризисом в области здравоохранения, вызванным коронавирусом в 2020 году, за последние два года наблюдались резкие колебания обменных курсов валют. Строгие правила сдерживания эпидемии замедлили мировую экономику, вызвав резкое изменение обменных курсов. Недавняя война России на Украине принесла еще большую неопределенность на международные рынки. Эти ситуации оказали и будут оказывать сильное влияние на интернационализированные компании, которые могли быть предвидены и лучше управляемы компаниями с соответствующими инструментами.

Эти ситуации оказали и будут оказывать сильное влияние на интернационализированные компании, которые могли быть предвидены и лучше управляемы компаниями с соответствующими инструментами.

В этой статье мы даем вам ключи к распознаванию этих рисков и их прогнозированию.

Что такое валютный риск?

Что общего у таких валют, как турецкая лира, российский рубль, аргентинское песо и южноафриканский рэнд? В последние годы эти валюты испытали самые сильные колебания.

Согласно Investopedia, «валютный риск относится к убыткам, которые международная финансовая операция может понести из-за колебаний валютных курсов. Он описывает возможность того, что стоимость инвестиции или платежа может уменьшиться из-за изменений относительной стоимости задействованных валют».

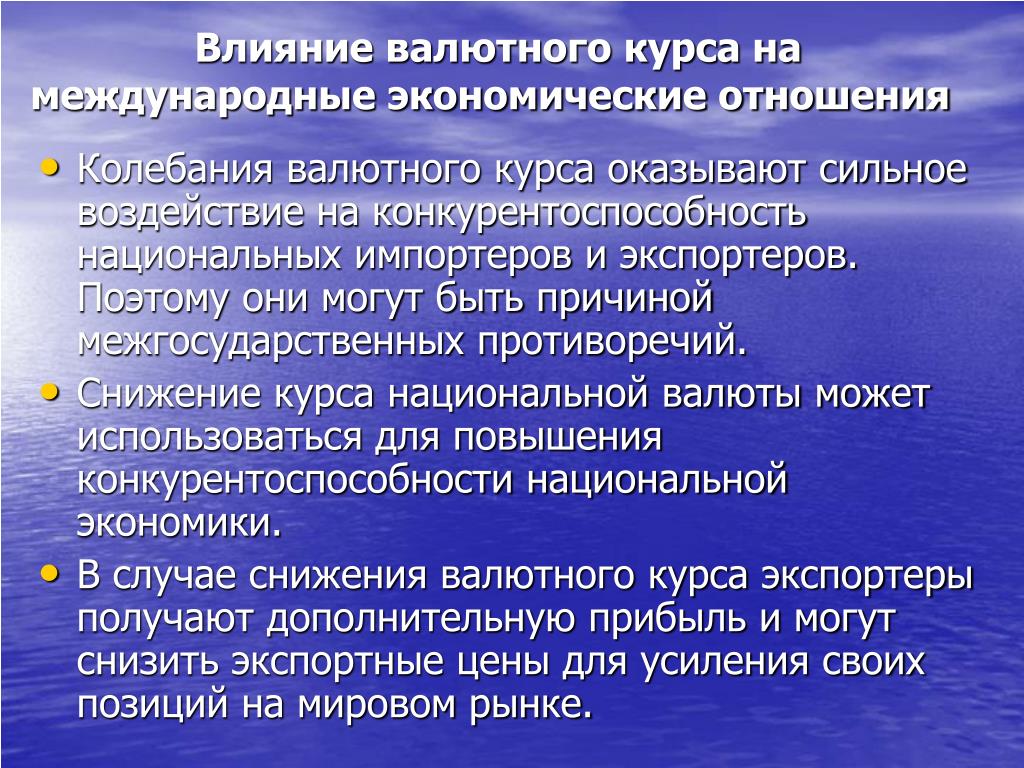

Если местная валюта фирмы сильная, это может снизить конкурентоспособность экспорта фирмы за границу, если валюты целевых стран слабее. Это снижение конкурентоспособности может привести к увеличению торгового дефицита страны и, в конечном итоге, к ослаблению валюты за счет механизма саморегулирования.

С другой стороны, если местная валюта фирмы слаба, ее экспортная конкурентоспособность может быть высокой. Действительно, у стран с более сильной валютой возникнет соблазн импортировать товары из стран с более слабой валютой.

Курсы обмена валюты могут влиять на торговлю товарами, экономический рост, потоки капитала, инфляцию и процентные ставки.

Как влияет риск обменного курса на компании?

Теперь, когда концепция валютного риска ясна, чтобы быть хорошо подготовленной, компания должна знать, с какими рисками она может столкнуться при работе с иностранными компаниями. Интернационализированные компании подвержены трем типам рисков: операционный риск, переводческий риск и экономический или операционный риск.

Операционный риск — это явление, возникающее в результате колебаний обменного курса при конвертации одной валюты в другую для осуществления или получения платежа. По сути, временная задержка между транзакцией и расчетом является источником транзакционного риска. Этот тип риска имеет краткосрочное или среднесрочное воздействие. Например, немецкая компания, работающая в Китае, хочет перевести 30 000 юаней прибыли на свой счет в Германии. Если обменный курс на момент транзакции составлял 1 евро за 6 китайских юаней, а затем перед расчетом курс падает до 1 евро за 7 китайских юаней, ожидаемый чек составит 4 285,70 евро (30 000,00 китайских юаней/7). вместо 5 000,00 евро (30 000,00 юаней/6). Компания потеряла 715 евро только за одну транзакцию из-за колебаний, которые показывают, насколько сильно колебания обменного курса могут повлиять на маржу бизнеса.

Этот тип риска имеет краткосрочное или среднесрочное воздействие. Например, немецкая компания, работающая в Китае, хочет перевести 30 000 юаней прибыли на свой счет в Германии. Если обменный курс на момент транзакции составлял 1 евро за 6 китайских юаней, а затем перед расчетом курс падает до 1 евро за 7 китайских юаней, ожидаемый чек составит 4 285,70 евро (30 000,00 китайских юаней/7). вместо 5 000,00 евро (30 000,00 юаней/6). Компания потеряла 715 евро только за одну транзакцию из-за колебаний, которые показывают, насколько сильно колебания обменного курса могут повлиять на маржу бизнеса.

Риск перевода, , также известный как конверсионный риск, представляет собой риск компании со штаб-квартирой в стране, но работающей в иностранной юрисдикции, и чьи финансовые результаты выражены в национальной валюте. Риск пересчета выше, когда компания держит большую часть своих активов, обязательств или акций в иностранной валюте. Этот тип воздействия является среднесрочным и долгосрочным. Например, материнская компания, которая отчитывается в евро, но контролирует дочернюю компанию, базирующуюся в Китае, сталкивается с риском пересчета. Это связано с тем, что финансовые результаты дочерней компании, выраженные в китайских юанях, конвертируются в евро для целей отчетности.

Например, материнская компания, которая отчитывается в евро, но контролирует дочернюю компанию, базирующуюся в Китае, сталкивается с риском пересчета. Это связано с тем, что финансовые результаты дочерней компании, выраженные в китайских юанях, конвертируются в евро для целей отчетности.

Экономический риск – это риск того, что на рыночную стоимость бизнеса повлияют колебания валютных курсов в связи с макроэкономическими условиями. Этими макроэкономическими условиями могут быть геополитическая нестабильность и/или правительственные постановления, которые могут укреплять или ослаблять местную валюту по отношению к валюте конкурентов. Например, японский производитель мебели, торгующий на местном рынке, может столкнуться с экономическим риском со стороны китайских импортеров мебели, если курс юаня неожиданно укрепится.

Как определить валютный риск?

Предприятие может использовать инструменты для заблаговременного выявления валютных рисков, чтобы лучше к ним подготовиться.

Расчет стоимости под риском или VAR является одной из самых популярных формул для измерения валютного риска. VAR помогает узнать потери в наихудшем сценарии.

Статистика VAR состоит из трех компонентов: периода времени, уровня достоверности и суммы убытка (или процента убытка). Этот индикатор дает наихудший возможный убыток между 95% и 99% достоверность за данный период. Это позволяет компаниям предвидеть и готовиться к риску убытков.

Другим методом, который можно использовать, является обзор вашего операционного цикла, чтобы узнать, где существует риск обменного курса. Операционный цикл — это время, необходимое для того, чтобы денежные средства компании были задействованы в ее деятельности, а затем возвращены на кассовый счет компании. Важно определить, где риски в вашей деятельности как компании. Это поможет вам определить чувствительность вашей прибыли к колебаниям валютных курсов. Рабочий цикл соответствует :

количество дней продаж запасов (365 дней/коэффициент оборачиваемости запасов) + средний период инкассации (365 дней/коэффициент оборачиваемости дебиторской задолженности)

Чтобы иметь представление об уровне валютного риска, Интересно сравнить разницу в стоимости между валютой головного офиса компании и валютой целевой страны экспорта в среднесрочной перспективе (показано ниже). Prime Target предлагает вам интегрировать в ваше сравнительное исследование рынка свой новый индикатор, который сравнивает ваши целевые страны в соответствии с изменением их валюты за последние 5 лет, а также уровнем валютного риска.

Prime Target предлагает вам интегрировать в ваше сравнительное исследование рынка свой новый индикатор, который сравнивает ваши целевые страны в соответствии с изменением их валюты за последние 5 лет, а также уровнем валютного риска.

В этом примере на изображении ниже это бразильская компания, которая не решается экспортировать свою продукцию между 5 странами: Мексикой, Габоном, Италией, Вьетнамом и США. Нас интересовали разные валюты предварительно выбранных стран. Похоже, что Соединенные Штаты представляют наибольший риск с уровнем риска 8,19 с максимальным снижением на 23% в период с 2017 по 2022 год и ростом на 13% в 2021 году и колебанием в 22 пункта в период с апреля по июль 2021 года. Компании-экспортеру рекомендуется рассмотреть вопрос о внедрении в США решения по управлению валютными рисками.

Важен ли валютный риск при выборе международных рынков?

Выбор интернационализации своей деятельности или расширения своего международного влияния является ключом к завоеванию доли рынка, а также и особенно к увеличению оборота. Прежде чем выбирать целевые рынки, важно принять во внимание несколько показателей, включая страновой риск. Риск страны может быть определен восприятием коррупции или ее экономики, а также риском колебаний, которые представляет ее местная валюта. Действительно, как было сказано выше, страна с сильным разбросом ее стоимости представляет высокий риск для компании, которая хотела бы экспортировать или производить там. Если операции подвержены сильным колебаниям курса валюты целевой страны, компания-экспортер сталкивается с большой неопределенностью и риском того, что ее маржа сократится или даже сведется на нет.

Прежде чем выбирать целевые рынки, важно принять во внимание несколько показателей, включая страновой риск. Риск страны может быть определен восприятием коррупции или ее экономики, а также риском колебаний, которые представляет ее местная валюта. Действительно, как было сказано выше, страна с сильным разбросом ее стоимости представляет высокий риск для компании, которая хотела бы экспортировать или производить там. Если операции подвержены сильным колебаниям курса валюты целевой страны, компания-экспортер сталкивается с большой неопределенностью и риском того, что ее маржа сократится или даже сведется на нет.

Как снизить валютные риски?

Существует много способов снизить валютный риск. Если вы продавец, проще всего договориться об оплате в вашей валюте. Валютный риск затем переходит к покупателю, но получить такой контракт не всегда легко.

Также возможно разделить риск, выбрав иностранную валюту как для покупателя, так и для продавца, или произвести платеж в валюте продавца, а другую часть в валюте покупателя. Если невозможно избежать операций в иностранной валюте, существуют различные способы хеджирования валютного риска.

Если невозможно избежать операций в иностранной валюте, существуют различные способы хеджирования валютного риска.

Инструменты управления транзакционным риском :

Опционы

Валютный опцион – это контракт, который дает покупателю, в данном случае компании, право, но не обязанность покупать или продавать валюту по заранее определенному обменному курсу . Эта транзакция может быть совершена до истечения срока опциона. Чтобы иметь доступ к этому типу контракта, компания должна заплатить премию.

Существует два типа валютных опционов для управления рисками. Опцион «пут» дает продавцу опциона право продать определенное количество единиц иностранной валюты по фиксированной цене в долларах. Другой — так называемый опцион «колл», который позволяет вам покупать иностранную валюту по установленной цене в долларах.

Опционный контракт — единственное решение, позволяющее не только застраховаться от убытков, но и потенциально заработать деньги. Действительно, компания может выбирать между ставкой, которую она установила в своем опционе, или текущей ставкой, которая может быть более выгодной.

Действительно, компания может выбирать между ставкой, которую она установила в своем опционе, или текущей ставкой, которая может быть более выгодной.

Хеджирование денежного рынка

Этот тип хеджирования работает следующим образом: если компания знает, что в будущем она совершит покупку в другой валюте, она может приобрести стоимость суммы сделки в требуемой иностранной валюте по текущий курс. Этот валютный ресурс хранится на банковском счете до момента совершения транзакции. С помощью этого метода компания обеспечивает свои убытки и получает проценты. Предприятия используют этот метод для крупных и повторяющихся транзакций.

Например, если компания имеет мажоритарного поставщика в Китае, компания создаст счет в юанях, чтобы заранее хранить свои будущие потребности в поставках. Этот тип контракта является одним из наиболее распространенных способов для компаний застраховаться от неблагоприятных колебания обменного курса, так как компания не нуждается в посредниках для выполнения этого действия.

Форвардные контракты

Форвардный контракт является хорошим решением для бизнеса, сталкивающегося с транзакционными рисками. Форвардный контракт позволяет избежать колебаний стоимости сделки при конвертации валюты в будущем. Колебания избегаются за счет фиксации значения обменного курса на уровне, который он имеет на день совершения сделки, как того, который будет учитываться при расчетах. Этот тип контракта позволяет вам прогнозировать и защищать свой денежный поток, устраняя неопределенность международной сделки и обеспечивая стоимость покупки для импортера или продажи для экспортера. Форвардный контракт обычно действует в течение одного года.

Например, немецкая компания закупает сырье у своего китайского поставщика со сроком оплаты 30 дней после заказа. Он может решить выплатить сумму в заранее определенное время, исходя из стоимости, которую юань выиграет или потеряет по отношению к евро, или принять решение о заключении форвардного контракта, чтобы гарантировать, что евро не обесценится по отношению к юаню в течение 30-дневного периода.

Своп-контракты (лимитный ордер)

Другим решением торгового риска может быть установка лимитного ордера. Этот тип контракта устанавливает идеальный обменный курс, по которому импортер хотел бы платить. Эта стратегия используется, когда обменные курсы на данный момент невыгодны и когда нет ограничений по срокам оплаты.

Например, немецкий импортер размещает заказ у своего английского поставщика, но в этот момент обменный курс составляет 1 евро = 0,87 фунта стерлингов. Импортер может разместить лимитный ордер у своего поставщика платежных услуг с целевой ставкой 1 евро = 0,90 фунта стерлингов. При достижении этого значения производится оплата.

Переводческие и экономические риски

Полностью исключить переводческие и экономические риски невозможно, но возможно их снижение путем проведения валютной политики (см. рисунок ниже). Эффективная валютная политика начинается с четкого понимания финансовых целей компании и того влияния, которое колебания обменного курса могут оказать на эти цели. Например, если операционные притоки и оттоки денежных средств выражены в разных валютах, цель EBITDA может быть поставлена под угрозу из-за изменений обменных курсов, когда активы переоцениваются по новым обменным курсам. Политика управления валютными рисками отслеживает и снижает валютные риски.

Например, если операционные притоки и оттоки денежных средств выражены в разных валютах, цель EBITDA может быть поставлена под угрозу из-за изменений обменных курсов, когда активы переоцениваются по новым обменным курсам. Политика управления валютными рисками отслеживает и снижает валютные риски.

Заключение

В заключение, существует 3 валютных риска, которые могут повлиять на вашу маржу и вашу способность прогнозировать ваши доходы: экономический, транзакционный и переводческий риск. Вы можете определить эти риски, измеряя их с помощью таких формул, как «стоимость риска», или с помощью программного обеспечения, такого как Prime Target, которое объединяет уровень риска и среднесрочные колебания валюты в своем исследовании выбора рынка. Эти риски можно уменьшить или даже избежать, используя контракты хеджирования, такие как опционы, хеджирование денежного рынка, форвардные контракты, своп-контракты или установив валютную политику.

Как Prime Target может помочь вам в интернационализации и определении курса обмена валюты ?

Prime Target предлагает помощь компаниям в выборе целевых рынков. Наше решение предоставляется в виде списка от 5 до 20 стран с полностью персонализированными рекомендациями. Щелкните здесь, чтобы узнать больше

Наше решение предоставляется в виде списка от 5 до 20 стран с полностью персонализированными рекомендациями. Щелкните здесь, чтобы узнать больше

Системы обменных курсов

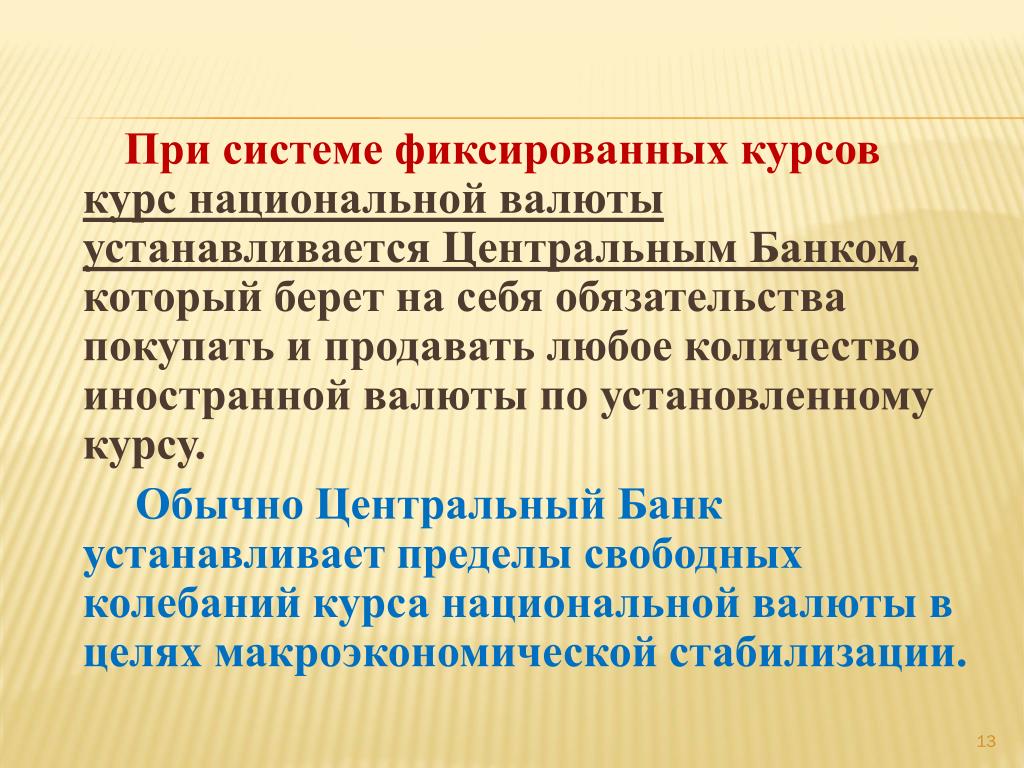

В системе с фиксированным обменным курсомСистема, в которой обменный курс между двумя валютами устанавливается государственной политикой, обменный курс между двумя валютами устанавливается государственной политикой. Существует несколько механизмов, с помощью которых могут поддерживаться фиксированные обменные курсы. Однако какой бы ни была система поддержания этих курсов, все системы с фиксированным обменным курсом имеют некоторые важные черты.

Товарный стандарт

В системе товарных стандартовСистема, в которой страны фиксируют стоимость своих соответствующих валют по отношению к определенному товару или группе товаров, страны устанавливают стоимость своих соответствующих валют по отношению к определенному товару или группе товаров . Поскольку стоимость каждой валюты фиксирована в единицах товара, валюты фиксированы по отношению друг к другу.

На протяжении веков стоимость многих валют была фиксированной по отношению к золоту. Предположим, например, что цена на золото в Соединенных Штатах установлена на уровне 20 долларов за унцию. Это означало бы, что правительство Соединенных Штатов обязуется обменять 1 унцию золота на каждого, кто передаст более 20 долларов. (Это имело место в Соединенных Штатах — и цена была примерно 20 долларов — до 19 долларов).33.) Теперь предположим, что обменный курс между британским фунтом стерлингов и золотом составлял 5 фунтов стерлингов за унцию золота. При обмене 5 фунтов и 20 долларов за 1 унцию золота 1 фунт будет обменен на 4 доллара. Никто не стал бы платить более 4 долларов за 1 фунт стерлингов, потому что 4 доллара всегда можно было обменять на 1/5 унции золота, а это золото можно было обменять на 1 фунт стерлингов. И никто не стал бы продавать 1 фунт стерлингов менее чем за 4 доллара, потому что владелец 1 фунта стерлингов всегда мог обменять его на 1/5 унции золота, которые можно было обменять на 4 доллара. На практике фактическая стоимость валюты может немного отличаться от уровня, подразумеваемого их товарной стоимостью, из-за затрат, связанных с обменом валюты на золото, но эти отклонения незначительны.

На практике фактическая стоимость валюты может немного отличаться от уровня, подразумеваемого их товарной стоимостью, из-за затрат, связанных с обменом валюты на золото, но эти отклонения незначительны.

При золотом стандарте количество денег регулировалось количеством золота в стране. Если бы, например, Соединенные Штаты гарантировали обмен долларов на золото по курсу 20 долларов за унцию, они не могли бы выпустить больше денег, чем они могли бы обеспечить золотом, которым они владели.