Содержание

Международные валютные отношения презентация, доклад

Международные валютные отношения

Основные понятия

Международные валютные отношения – совокупность экономических отношений между странами, связанных с системой международных расчетов.

Валютная система – это форма организации валютных отношений, закрепленная национальным законодательством (национальная система) или межгосударственным соглашением (мировая и региональная системы).

Различают национальную валюту, мировую и региональную валютные системы.

Национальные валютные системы формируются в рамках национальной денежной системы, которая регламентирует порядок денежных расчетов данной страны с другими государствами. Постепенно она обособляется от денежной системы.

Основные элементы национальной валютной системы:

— национальная валюта;

национальное регулирование валюты

режим национальных рынков валюты и золота;

— национальные органы, осуществляющие валютное регулирование (законодательные органы, центральный банк, министерство финансов, министерство экономики, таможенный комитет и др. ).

).

В международных экономических отношениях важное значение имеет соотношение, по которому производится сравнение и обмен национальных валют отдельных государств. Это соотношение, или валютный курс, — цена денежной единицы страны, выраженная в другой валюте или группе валют.

Внешне валютный курс представляется участникам международных экономических отношений как коэффициент пересчета национальной валюты в иностранную.

Курс валюты, как и любая другая цена, в условиях свободного рынка определяется соотношением спроса и предложения.

Номинальный валютный курс устанавливается или на валютном рынке, или с помощью фиксации его государственными органами.

Он применяется для осуществления текущих сделок и для расчетов по ним.

Аналогично тому, как цена товара складывается на основе его стоимости, цена денежной единицы формируется на основе ее покупательной способности. Стоимостной основой валютного курса служит паритет покупательной способности (ППС), т. е. соотношение валют по их покупательной способности.

Стоимостной основой валютного курса служит паритет покупательной способности (ППС), т. е. соотношение валют по их покупательной способности.

Подобно тому, как цена товара стремится к его стоимости, но не совпадает с ней, валютный курс постоянно отклоняется от своей стоимостной основы.

«Индекс «БигМака» был разработан The Economist как шуточный показатель того, на «правильном» ли уровне находится курс той или иной валюты.

Он основан на — паритете покупательной способности /ППС/ валют. Теория ППС предполагает, что подлинный курс валют должен определяться стоимостью одной и той же корзины товаров и услуг, которую можно приобрести на одну и ту же сумму в долларах в разных странах. «БигМак» является одинаковым для всех стран мира продуктом, а, значит, гамбургер должен стоить в Америке столько же, сколько и во всех остальных странах мира.

С января 2004 года журнал The Economist начал публиковать новый индекс, рассчитанный на основе цены на большой стакан кофе с молоком в сети кофеен Starbucks в разных странах мира.

В течение последних 18 лет The Economist публикует индекс BigMac, который рассчитывается на основе сравнения цен на гамбургеры в закусочных McDonald’s в разных странах. Первое время этот индекс рассматривали как шутку, но, после того как в апреле 2002 года его расчеты помогли предсказать падение курса доллара, аналитики стали относиться к индексу более серьезно.

Для расчета такого индекса приходится учитывать товары, широко представленные по всему миру. С этой точки зрения международные ресторанные сети вне конкуренции — Starbucks имеет 7225 заведений в 32 странах, у McDonald’s более 30 000 закусочных в 119 странах мира.

У редакторов The Economist была идея ввести также «индекс Economist», основанный на цене этого издания в разных странах мира, но от идеи пришлось отказаться, потому что в большинстве развивающихся стран журнал не выходит.

В условиях бумажно-денежного обращения валютные курсы могут существенно отклоняться от ППС. Для развитых стран это отклонение составляет, по последним подсчетам ОЭСР, до 40 %. Во многих развивающихся странах и странах с переходной экономикой курс национальной валюты в 2 – 4 раза ниже паритета.

Для развитых стран это отклонение составляет, по последним подсчетам ОЭСР, до 40 %. Во многих развивающихся странах и странах с переходной экономикой курс национальной валюты в 2 – 4 раза ниже паритета.

Отклонение валютного курса от ППС происходит под влиянием спроса и предложения на валюту, которые в свою очередь зависят от различных факторов.

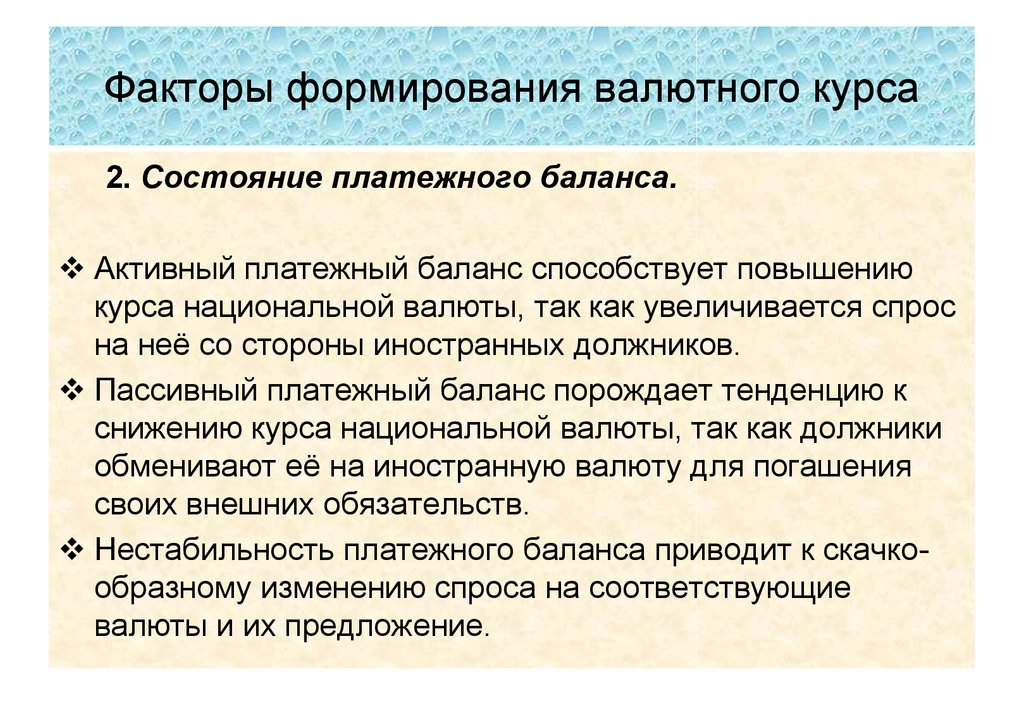

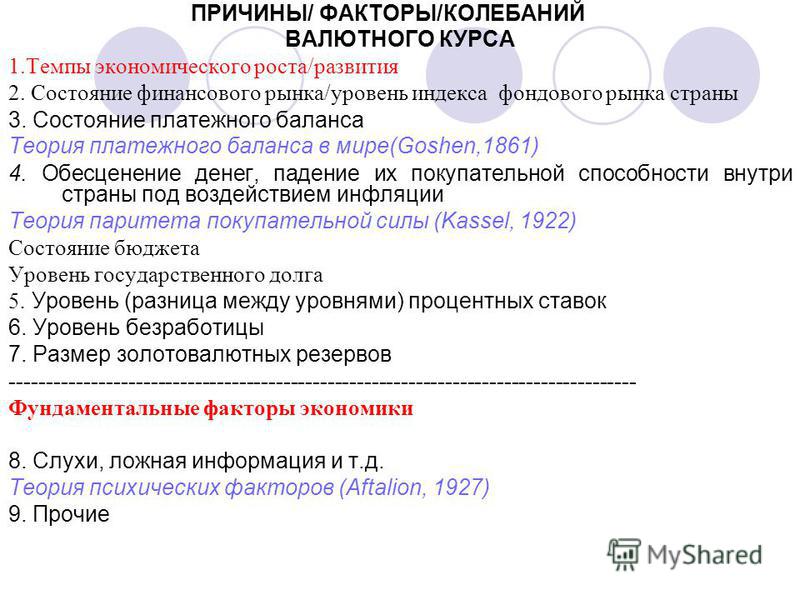

Формирование валютного курса – многофакторный процесс. В числе наиболее существенных курсообразующих факторов, которые непосредственно влияют на спрос и предложение валюты, можно назвать следующие: темпы инфляции, уровень процентных ставок и доходности ценных бумаг, состояние платежного баланса.

Влияние инфляции на ВК

Поскольку соотношение покупательской способности валют является основой валютного курса, то более значительное по сравнению с другими странами падение покупательной способности денежной единицы страны в результате общего роста цен вызывает снижение ее валютного курса.

Влияние % ставки на ВК

Повышение процентных ставок по депозитам и (или) доходности ценных бумаг в какой-либо валюте вызовет рост спроса на эту валюту и приведет к ее удорожанию. Относительно более высокие процентные ставки и доходность ценных бумаг в данной стране (при отсутствии ограничений на движение капитала) приведут, во-первых, к притоку в эту страну иностранного капитала и соответственно – к увеличению предложения иностранной валюты, ее удешевлению и удорожанию национальной валюты. Во-вторых, приносящие более высокий доход депозиты и ценные бумаги в национальной валюте будут содействовать переливу национальных денежных средств с валютного рынка, уменьшению спроса на иностранную валюту, понижению курса иностранной и повышению курса национальной валюты.

Влияние сальдо ПБ на ВК

Активное сальдо платежного баланса сопровождается увеличением предложения иностранной валюты, например, со стороны национальных экспортеров товаров, понижением ее курса и ростом национальной валюты.

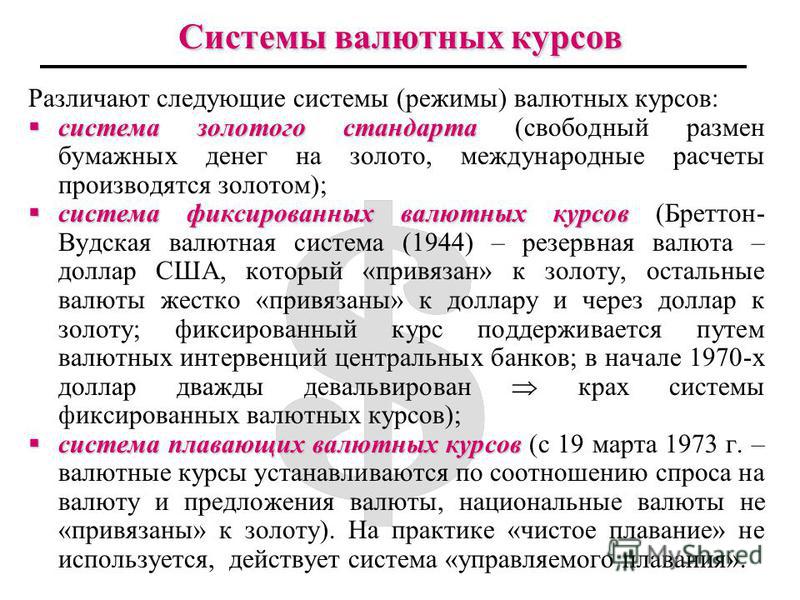

Эволюция мировой валютной системы

Характер функционирования и стабильность мировой валютной системы зависят от степени ее соответствия структуре мирового хозяйства. При изменении структуры мирового хозяйства и соотношения сил на мировой арене происходит замена существующей формы МВС на новую. Появившись в XIX веке, МВС прошла 3 этапа эволюции

СИСТЕМА

«ЗОЛОТОГОСТАНДАРТА»

Начало золотого стандарта было положено Банком Англии в 1821 г. Юридически эта система была оформлена межгосударственным соглашением на Парижской конференции в 1867 г., которое признало золото единственной формой мировых денег. По месту оформления соглашения эта система называется также как Парижская валютная система.

Золотой стандарт базировался на следующих структурных принципах:

Его основой являлся золотомонетный стандарт.

Каждая валюта имела золотое содержание. Курс национальных валют жестко привязывался к золоту и через золотое содержание валюты соотносился друг с другом по твердому валютному курсу. В соответствии с золотым содержанием валют устанавливались их золотые паритеты.

Валюты свободно конвертировались в золото. Золото использовалось как общепринятые мировые деньги.

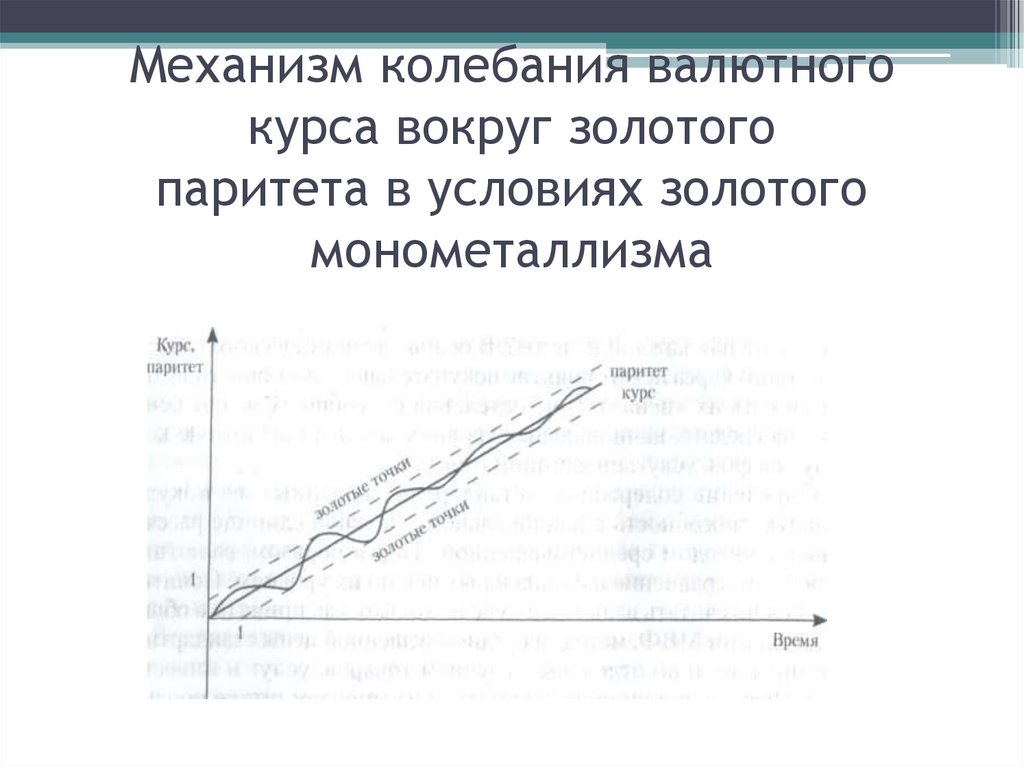

Колебания курсов валют было возможно лишь в пределах «золотых точек» (так называют максимальные пределы отклонения курса валют от установленного золотого паритета, которые определяются расходами на транспортировку золота за границу).

Если рыночный курс золотых монет отклонялся от паритета, основанного на их золотом содержании, то должники предпочитали расплачиваться по международным обязательствам золотом, а не иностранными валютами.

Золотой стандарт играл роль стихийного регулятора производства, внешнеэкономических связей, денежного обращения, платежных балансов, международных расчетов.

Разновидностями золотого стандарта являются:

Золотомонетный стандарт, при котором банками осуществлялась свободная чеканка золотых монет (он действовал до начала XX в)

Золотослитковый стандарт, при котором золото применялось лишь в международных расчетах (начало XX в — начало первой мировой войны)

Золотовалютный (золотодевизный) стандарт, при котором наряду с золотом в расчетах использовались и валюты стран, входящих в систему золотого стандарта. Он известен еще как Генуэзский (1922 г — начало второй мировой войны).

Золотомонетный стандарт был относительно эффективен до первой мировой войны, когда действовал рыночный механизм выравнивания валютного курса и платежного баланса.

В период первой мировой войны и особенно во времена Великой депрессии (1929-1934 гг.) система золотого стандарта переживала кризис. Золотомонетный и золотослитковый стандарты изжили себя, так как перестали соответствовать масштабам возросших хозяйственных связей.

Из-за высокой инфляции в большинстве стран Европы их валюты стали неконвертируемыми. США превратились в нового финансового лидера, а золотой стандарт видоизменился.

БРЕТТОН-ВУДСКАЯ ВАЛЮТНАЯ СИСТЕМА

Вторая валютная система была официально оформлена на Международной валютно-финансовой конференции ООН, проходившей с 1 по 22 июля 1944 г. в Бреттон-Вудсе (США). Здесь также были основаны МВФ и МБРР.

Цели создания второй мировой валютной системы:

1. Восстановление обширной свободной торговли.

2. Установление стабильного равновесия системы международного обмена на основе системы фиксированных валютных курсов.

3. Передача в распоряжение государств ресурсов для противодействия временным трудностям во внешнем балансе.

Вторая МВС базировалась на следующих принципах:

Установлены твердые обменные курсы валют стран-участниц к курсу ведущей валюты;

Курс ведущей валюты фиксирован к золоту;

Центральные банки поддерживают стабильный курс своей валюты по отношению к ведущей (в рамках +/- 1%) валюте с помощью валютных интервенций;

Изменения курсов валют осуществляются посредством девальвации и ревальвации

Организационным звеном системы являются МВФ и МБРР

Под давлением США в рамках Бреттон-Вудской системы утвердился долларовый стандарт — МВС, основанная на господстве доллара (США обладали 70% от всего мирового запаса золота). Доллар — единственная валюта, конвертируемая в золото, стал базой валютных паритетов, преобладающим средством международных расчетов, валютных интервенции и формирования резервных активов.

Доллар — единственная валюта, конвертируемая в золото, стал базой валютных паритетов, преобладающим средством международных расчетов, валютных интервенции и формирования резервных активов.

Было установлено золотое соотношение доллара США : 35 долл. за 1 тройскую унцию. США установили монопольную валютную гегемонию, оттеснив своего давнего конкурента — Великобританию.

1 тройская унция — Тройская унция — единица измерения массы, равная 31,1034768 граммов. Название происходит от города Труа (Troyes) во Франции. Сейчас широко применяется в банковском, ювелирном деле для измерения веса драгоценных металлов

Таким образом, национальная валюта США стала мировыми деньгами, и поэтому Бреттон-Вудская валютная система часто называется системой золотодолларового стандарта.

Эта система могла существовать лишь до тех пор, пока золотые запасы США могли обеспечивать конверсию зарубежных долларов в золото. Однако к началу 70-х гг. произошло перераспределение золотых запасов в пользу Европы.

произошло перераспределение золотых запасов в пользу Европы.

Появляются и значительные проблемы с международной ликвидностью, так как по сравнению с увеличением объемов международной торговли добыча золота была невелика. Доверие к доллару как резервной валюте падает и из-за гигантского дефицита платежного баланса США. Образуются новые финансовые центры (Западная Европа и Япония), что приводит к утрате США своего абсолютного доминирующего положения в мире.

К 70-м годам 20 века валютная система, основанная на международном использовании подверженных обесценению национальных валют — доллара и отчасти фунта стерлингов, пришла в противоречие с интернационализацией мирового хозяйства.

Это противоречие Бреттон-Вудской системы усиливалось по мере ослабления экономических позиций США и Великобритании, которые погашали дефицит своих платежных балансов национальными валютами, злоупотребляя их статусом резервных валют. В итоге была подорвана устойчивость резервных валют.

В итоге была подорвана устойчивость резервных валют.

Принцип америкоцентризма, на котором была построена Бреттон-Вудская система, перестал соответствовать новой расстановке сил с возникновением трех мировых центров : США — Западная Европа — Япония. Использование США статуса доллара как резервной валюты для расширения своей внешнеэкономической и военно-политической экспансии, экспорта инфляции усилило межгосударственные разногласия и противоречило интересам развивающихся стран.

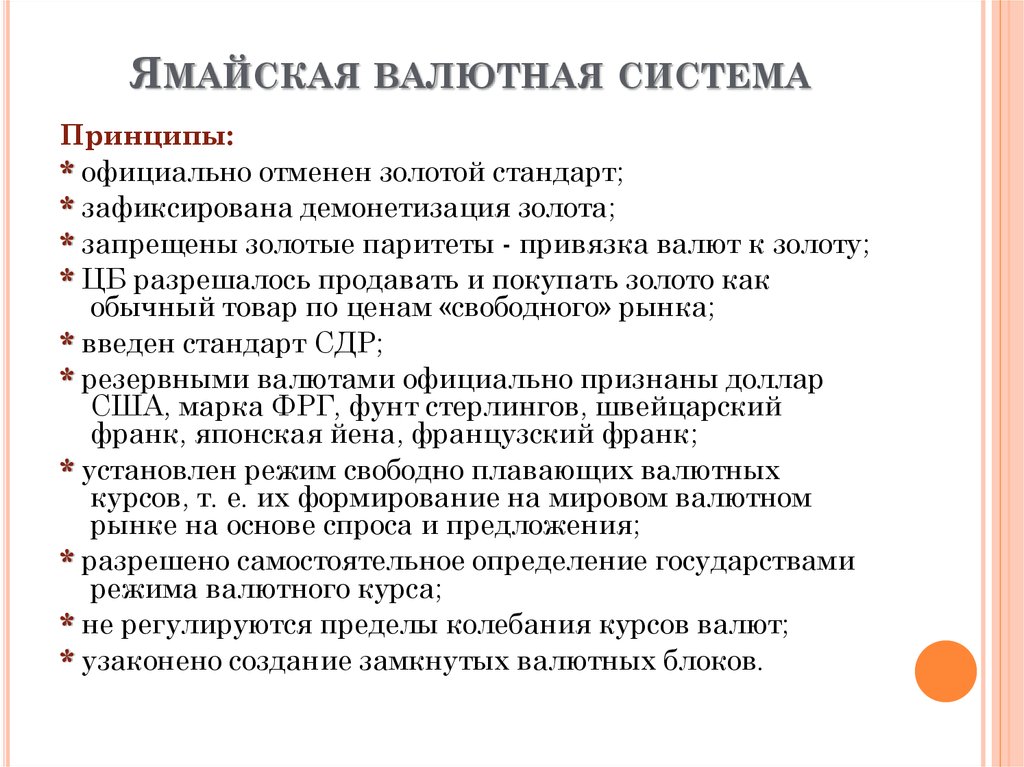

ЯМАЙСКАЯ ВАЛЮТНАЯ СИСТЕМА

Устройство современной МВС было официально оговорено на конференции МВФ в Кингстоне (Ямайка) в январе 1976 г.

Основой этой системы являются плавающие обменные курсы и много-валютный стандарт.

Переход к гибким обменным курсам предполагал достижение трех основных целей:

1 — выравнивание темпов инфляции в различных странах

2 — уравновешивание платежных балансов

3 — расширение возможностей для проведения независимой внутренней денежной политики отдельными центральными банками.

Основные характеристики Ямайской валютной системы:

1. Система полицентрична, т.е. основана не на одной, а на нескольких ключевых валютах;

2. Отменен монетный паритет золота;

3. Основным средством международных расчетов стала свободно конвертируемая валюта, а также СДР и резервные позиции в МВФ;

4. Не существует пределов колебаний валютных курсов. Курс валют формируется под воздействием спроса и предложения.

5. Центральные банки стран не обязаны вмешиваться в работу валютных рынков для поддержания фиксированного паритета своей валюты. Однако они осуществляют валютные интервенции для стабилизации курсов валют.

6. Страна сама выбирает режим валютного курса, но ей запрещено выражать его через золото.

7. МВФ наблюдает за политикой стран в области валютных курсов;

Виды валютных курсов по степени гибкости

В зависимости от того, как устанавливается валютный курс, возможны два крайних варианта: курс может быть жестко фиксирован либо может свободно плавать в зависимости от соотношения спроса на иностранную валюту и ее предложения.

Естественно, между этими двумя крайними вариантами возможны многочисленные комбинации элементов плавающего и фиксированного курсов. По классификации, одобренной МВФ в 1982г., все валюты стран мира в зависимости от степени свободы изменения их курсов делятся на валюты с фиксированным курсом, валюты с ограниченно гибким курсом и валюты с плавающим курсом.

Фиксированный валютный курс — официально установленное соотношение между национальными валютами, допускающее временное отклонение от него в одну или другую сторону не более чем на 2,25%.

Курс может фиксироваться одним из следующих способов:

• Фиксация курса к одной валюте (single currency peg) — привязка курса национальной валюты к курсу наиболее значимых валют международных расчетов. Курс, фиксированный к доллару США, имеют многие страны Латинской Америки (Аргентина, Барбадос, Белиз, Венесуэла и др.), Африки (Либерия, Нигерия), некоторые страны с переходной экономикой (Литва, Туркменистан).

• Использование валюты других стран в качестве законного платежного средства. Так, Сан-Марино использует итальянскую лиру, Кирибати — австралийский доллар, Либерия, Маршалловы Острова и Федеральные Штаты Микронезии — американский доллар.

На протяжении 1992—1994 гг. большинство стран бывшего СССР использовали российский рубль в качестве законного платежного средства. В этих случаях устранение административных расходов на конвертацию валют и сеньораж (расходы на печатание денег) — считается более важным, чем отсутствие независимой денежной политики.

• Валютное правление (currency board) — фиксация курса национальной валюты к иностранной, причем выпуск национальной валюты полностью обеспечен запасами иностранной (резервной) валюты. Валютное правление как альтернатива центральному банку существовало в 70 странах мира, включая Россию. В 1918—1920гт. в Архангельске и Мурманске белогвардейское правительство использовало валютное правление, основанное на английском фунте стерлингов, в 1920—1926гг. правительство большевиков также использовало валютное правление, выпустив золотой червонец. Валютное правление с теми или иными модификациями существует в Аргентине, Гонконге и Сингапуре. Из числа стран с переходной экономикой — в Эстонии и Литве,

в Архангельске и Мурманске белогвардейское правительство использовало валютное правление, основанное на английском фунте стерлингов, в 1920—1926гг. правительство большевиков также использовало валютное правление, выпустив золотой червонец. Валютное правление с теми или иными модификациями существует в Аргентине, Гонконге и Сингапуре. Из числа стран с переходной экономикой — в Эстонии и Литве,

• Фиксация курса общей валюты к одной зарубежной валюте. К французскому франку зафиксирован курс общей валюты зоны франка, используемой 14 франкоговорящими африканскими странами (Бенин, Буркина-Фасо, Камерун и др.).

Курс восточно-карибского доллара, используемого восемью государствами Карибского бассейна (Ангилья, Антигуа и Барбуда, Доминика, Гренада, Монтсеррат, Сент-Киттс и Невис, Сент-Люсия и Сент-Винсент и Гренадины), зафиксирован к доллару США.

• Фиксация курса национальной валюты к валютам других стран—главных торговых партнеров: Бутан — к индийской рупии, Эстония — к немецкой марке, Лесото, Намибия и Свазиленд — к южноафриканскому ранду.

В этих случаях денежные власти стран обычно поддерживают запасы иностранных валют, к которым фиксирован их курс, на полную сумму национальной валюты, выпущенной в обращение, что иногда позволяет считать этот тип фиксации курса разновидностью валютного правления.

• Фиксация курса к валютному композиту (currency composite peg) — привязка курса национальной валюты к курсам коллективных денежных единиц, таким как СДР, или к различным корзинам валют стран — основных торговых партнеров. К СДР фиксируют курс своей национальной валюты Ливия, Мьянма и Сейшельские Острова. К другим корзинам валют, составленным на усмотрение самих стран, фиксируют свои курсы Бангладеш, Ботсвана, Бурунди, Кот-д‘Ивуар, Кипр, Фиджи, Исландия, Иордания, Кувейт, Мальта, Мавритания, Марокко, Непал, Соломоновы Острова, Таиланд, Тонга, Вануату и Западное Самоа. Из числа стран с переходной экономикой так устанавливают обменный курс Чехия и Словакия. Удельный вес валют в корзинах, составляемых для фиксации курса, обычно отражает удельный вес стран, использующих эту валюту во внешней торговле товарами и услугами и движении капитала данной страны.

Ограниченно гибкий валютный курс — официально установленное соотношение между национальными валютами, допускающее небольшие колебания валютного курса в соответствии с установленными правилами.

Такой курс может устанавливаться следующими основными способами:

• Ограниченно гибкий курс к одной валюте — поддержание колебаний валютного курса в определенных пределах (7,25%) от официально зафиксированного паритета к какой-либо одной иностранной валюте. Бахрейн, Катар, Саудовская Аравия и Объединенные Арабские Эмираты определяют обменный курс своей национальной валюты как ограниченно гибкий по отношению к доллару США.

• Ограниченно гибкий курс в рамках совместной политики — совместное плавание национальных валют в пределах 2,25% от центрального расчетного курса. Этот способ определения валютных курсов используют 10 из 15 западноевропейских стран—членов ЕС в рамках Европейской валютной системы (Австрия, Бельгия, Дания, Франция, Германия, Ирландия, Люксембург, Нидерланды, Португалия, Испания).

Плавающий валютный курс — это курс, свободно изменяющийся под воздействием спроса и предложения, на который государство может при определенных условиях оказывать воздействие путем валютных интервенций.

Обычно плавающим считается валютный курс, который может изменяться в любых пределах, причем эти пределы законодательно не устанавливаются.

Известны его следующие разновидности:

• Корректируемый валютный курс — курс, автоматически изменяемый в соответствии со сменой определенного набора экономических показателей. Текущий валютный курс может автоматически изменяться, например вслед за изменением уровня инфляции в данной стране и стране — основном торговом партнере. Такой метод установления курса применяется в Чили, Эквадоре и Никарагуа

• Управляемо плавающий валютный курс — это курс, устанавливаемый центральным банком, а не валютным рынком, но с частым его изменением. Причем эти изменения не носят автоматического характера и принимают во внимание такие широкие макроэкономические показатели, как состояние платежного баланса страны, объемы международных резервов, развитие параллельного рынка валюты.

Такой метод установления валютного курса применяется 38 странами мира, в числе которых — индустриальные (Норвегия, Греция), развивающиеся (Алжир, Ангола, Бразилия, Камбоджа, Колумбия, Египет, Пакистан и др.) и многие страны с переходной экономикой (Китай, Хорватия, Латвия, Польша, Словения, Вьетнам, Грузия). В эту же группу входит и Россия.

• Независимо плавающий валютный курс —это курс, определяемый на основе соотношения спроса и предложения на валюту на валютном рынке при невмешательстве государства в этот процесс. Государство в лице денежных властей может также торговать на валютном рынке, осуществляя валютные интервенции с целью сглаживания слишком сильных колебаний курса национальной валюты. Таким образом устанавливают курсы своих валют подавляющее большинство индустриальных стран, кроме стран ЕС, многие развивающиеся страны (Афганистан, Боливия, Коста-Рика, Эфиопия, Гана, Ямайка и др.) и многие государства с переходной экономикой (Армения, Азербайджан, Казахстан, Киргизия, Молдавия, Монголия, Румыния, Таджикистан, Украина, Узбекистан и др.).

Общая тенденция в эволюции способов определения валютных курсов

заключается в настоящее время в увеличении количества стран, которые используют различные виды плавающих курсов, и сокращении количества стран, придерживающихся политики фиксированного валютного курса. В целом примерно 1/3 стран мира придерживается той или иной разновидности фиксированного валютного курса, тогда как 2/3 стран используют плавающий валютный курс

Механизмы курсообразования при плавающем режиме валютного курса делятся на:

чистое плавание — курсообразование без вмешательства центрального банка в валютный рынок;

«грязное плавание» — курсообразование при активных интервенциях центрального банка на валютном рынке.

Валютная интервенция – операция ЦБ страны на валютном рынке по покупке – продаже иностранной валюты с целью регулирования валютного курса национальной валюты

Гибридные виды валютного курса

По меньшей мере с начала 50-х гг. не утихает дискуссия о том, какой курсовой политики — свободно плавающих курсов или регулируемых курсов — должны придерживаться государства. Одна из причин неоднозначности ответа на этот вопрос заключается в том, что фиксированный курс может быть оптимальным вариантом для взаимоотношений стран с примерно одинаковыми уровнями экономического развития и темпами инфляции, жестко координируемой денежной и фискальной политикой, но абсолютно невыгодным для отношений с другими странами.

В результате родилась концепция оптимального валютного пространства.

Оптимальное валютное пространство — поддержание фиксированного валютного курса между ограниченной группой стран и плавающего валютного курса с остальными странами.

Оптимальным может считаться пространство между странами, входящими в интеграционное объединение, находящееся на высоком уровне зрелости.

Яркий пример — страны ЕС, которые практически поддерживают фиксированный курс в отношениях друг с другом и плавающий курс в отношении всех других стран.

В принципе считается, что чем теснее экономическая интеграция, тем выше должна быть степень фиксации валютного курса.

Другим вариантом валютного курса, регулируемого, но менее жестко, чем в случае оптимальных валютных пространств, является искусственное его поддержание в рамках целевых зон, определенных правительством.

Целевые зоны — параметры валютного курса, к которым страна считает необходимым стремиться.

Частным случаем целевой зоны является ограничение колебаний валютного курса определенными границами в рамках валютного коридора.

Валютный коридор — установленные пределы колебания валютного курса, которые государство обязуется поддерживать.

Мировой опыт показывает, что введение валютного коридора оправданно в тех случаях, когда в стране достигнута стабилизация основных макроэкономических показателей, но уровень инфляции продолжает оставаться высоким и это не позволяет сразу перейти к фиксированной системе валютного курса.

Макроэкономической целью введения валютного коридора является либо сокращение темпов инфляции, либо стабилизация реального валютного курса и, как следствие, выправление внешних платежных дисбалансов.

Даже относительно свободное плавание курсов большинства валют друг к другу не означает полного государственного невмешательства в валютный курс. Практически все страны индивидуально или скоординированно используют механизмы денежной политики для воздействия на валютный курс в необходимом направлении.

В результате этого валютный курс определяется уже не только соотношением спроса и предложения на валюту, но и решениями денежных властей, плавание валют оказывается «грязным», а сам валютный курс осуществляет «грязное плавание».

Управляемое плавание — политика управления валютным курсом с помощью валютных интервенций, предусматривающих скупку или продажу иностранной валюты.

Если правительство, уловив тенденцию движения курса национальной валюты, стремится с помощью интервенций притормозить тенденцию движения валютного курса, это в приблизительном переводе на русский язык называется «грести против ветра» (leaning against the wind).

Если правительство, напротив, стремится своими интервенциями ускорить движение курса в направлении, по которому он и так уже движется сам, это называется «грести по ветру» (leaning with the wind).

Преимущество управляемого плавания как способа влияния на валютный курс заключается в том, что правительство не связано никакими обязательствами по поддержанию курса и может проводить ту политику в этой сфере, которая наиболее оптимальна для существующей в экономике ситуации. Недостаток такой политики состоит в том, что страны — торговые партнеры могут преследовать различные цели в своей валютной политике.

ВАЛЮТНЫХ КУРСОВ — Студопедия

Поделись

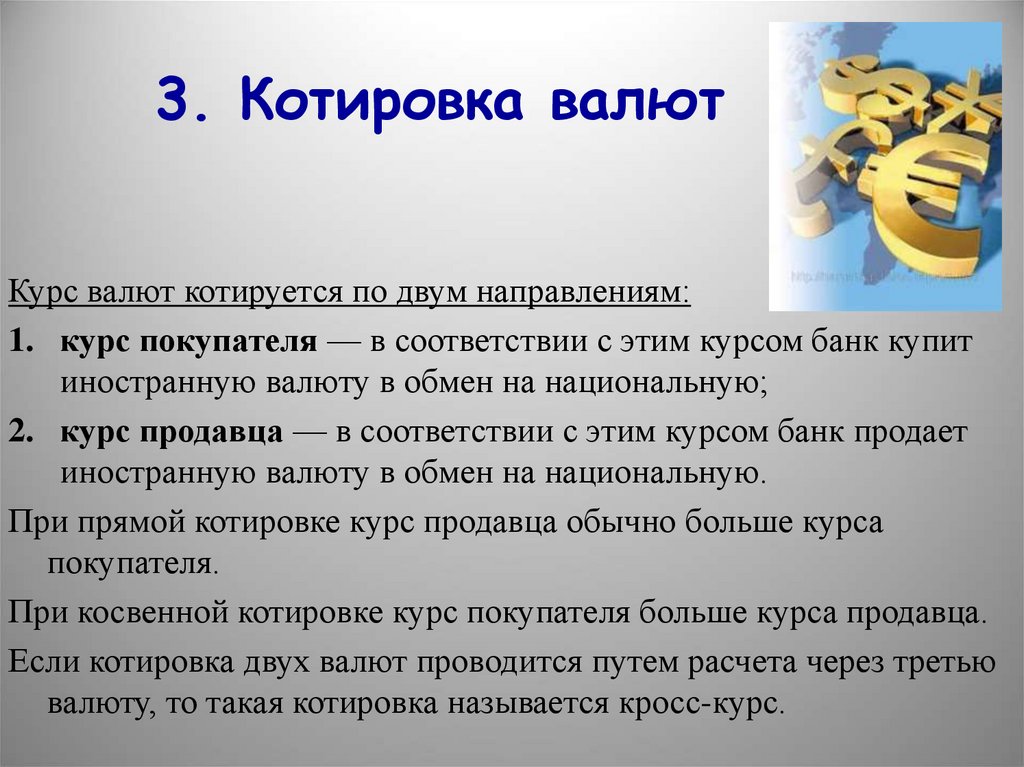

В международной торговле используются различные национальные валюты, которые в определенных соотношениях обмениваются одна на другую на валютных рынках. Номинальный валютный (обменный) курс — относительная цена валют двух стран, то есть цена одной валюты в единицах другой. Термин «обменный курс валюты», как правило, используется именно для обозначения номинального валютного курса.

Увеличение экспорта товаров и услуг из данной страны увеличивает спрос на национальную валюту за рубежом и одновременно формирует предложение иностранной валюты в данной стране.

Соответственно, увеличение импорта товаров и услуг в данную страну создает в ней спрос на иностранную валюту и формирует предложение национальной валюты для иностранцев. Рост внутреннего спроса на иностранную валюту снижает ее запасы в национальных банках страны, которые были созданы за счет увеличения экспорта. Таким образом, экспорт из страны позволяет ей «зарабатывать» иностранную валюту, необходимую для оплаты импорта.

При системе гибких (плавающих) валютных курсов обменный курс устанавливается в результате свободных колебаний спроса и предложения как равновесная цена валюты на валютном рынке.

Рис. 14.1. Система гладких (плавающих валютных курсов

Если предложение фунтов стерлингов увеличивается с 250 до 300 млрд., то обменный курс снижается с 1,18 долл. за 1 фунт стерлингов до 1 долл. за 1 ф.ст. (рис. 14.1). По мере снижения курса фунта английские товары относительно дешевеют для иностранцев и их закупки возрастают. Растущий экспорт из Великобритании увеличивает спрос на фунты стерлингов — равновесие на валютном рынке перемещается из точки А в точку В.

При системе абсолютно гибких валютных курсов колебания обменного курса ничем не ограничены и поэтому колебания объемов экспорта и импорта, а следовательно, и состояния торгового баланса, текущего счета и платежного баланса в целом могут оказаться трудно прогнозируемыми, что может оказать дестабилизирующее воздействие на экономику.

При системе фиксированных курсов курс национальной валюты устанавливается Центральным банком, который берет на себя обязательства покупать и продавать любое количество иностранной валюты по установленному курсу. Обычно Центральный банк устанавливает пределы свободных колебаний курса национальной валюты в целях макроэкономической стабилизации. Когда цена валюты приближается к верхней или нижней границе этих пределов, Центральный банк проводит интервенции: приближение к нижнему пределу требует покупки ЦБ этой валюты в обмен на иностранную или золото (в случае Золотого стандарта), и наоборот.

Рис. 14.2. Система фиксированных валютных курсов

Если курс фунта стерлингов снижается до уровня 1 долл. за 1 фунт стерлингов (рис. 14.2), а Центральный банк Великобритании поддерживает фиксированный курс 1,2 долл. за 1 фунт стерлингов с пределами колебаний от 1,22 до 1,18 долл. за 1 фунт стерлингов, то Центральный Банк должен предъявить дополнительный спрос на фунты стерлингов и выкупить их в обмен на доллары или золото. Если предложение фунтов стерлингов сокращается от 300 до 250 млрд., то курс поднимается до нижней границы колебаний и устанавливается на уровне 1,18 долл. за 1 фунт стерлингов.

При собственно Золотом стандарте официальные органы дают возможность золоту (а позднее — другим видам официальных валютных резервов) свободно перемещаться из страны в страну. Потоки международных резервов воздействуют на кривые спроса и предложения валют до тех пор, пока они не пересекутся в точке фиксированного валютного курса.

В режиме плавающих курсов понижение цены равновесия называется обесцениванием валюты, а повышение — удорожанием валюты. В режиме фиксированных курсов эти процессы определяются соответственно как девальвация и ревальвация.

В современных международных валютных системах, объединяющих элементы режимов гибкого и фиксированного курсов, границы колебаний устанавливаются в отношении коллективных расчетных валют — SDR (СДР) и ECU (ЭКЮ). Поскольку происходит удорожание или удешевление национальной валюты относительно «корзины» нескольких валют, постольку изменяется так называемый эффективный номинальный валютный курс, который является средневзвешенной величиной из номинальных двусторонних курсов валют, входящих в состав «корзины». При этом Центральные банки стран-участниц приобретают возможности проведения совместных валютных интервенций по поддержанию курса «слабеющих» валют, что смягчает проблему ограниченности официальных валютных резервов каждой отдельной страны. При этом, однако, страны-участницы утрачивают возможности проведения совершенно самостоятельной, произвольной макроэкономической политики.

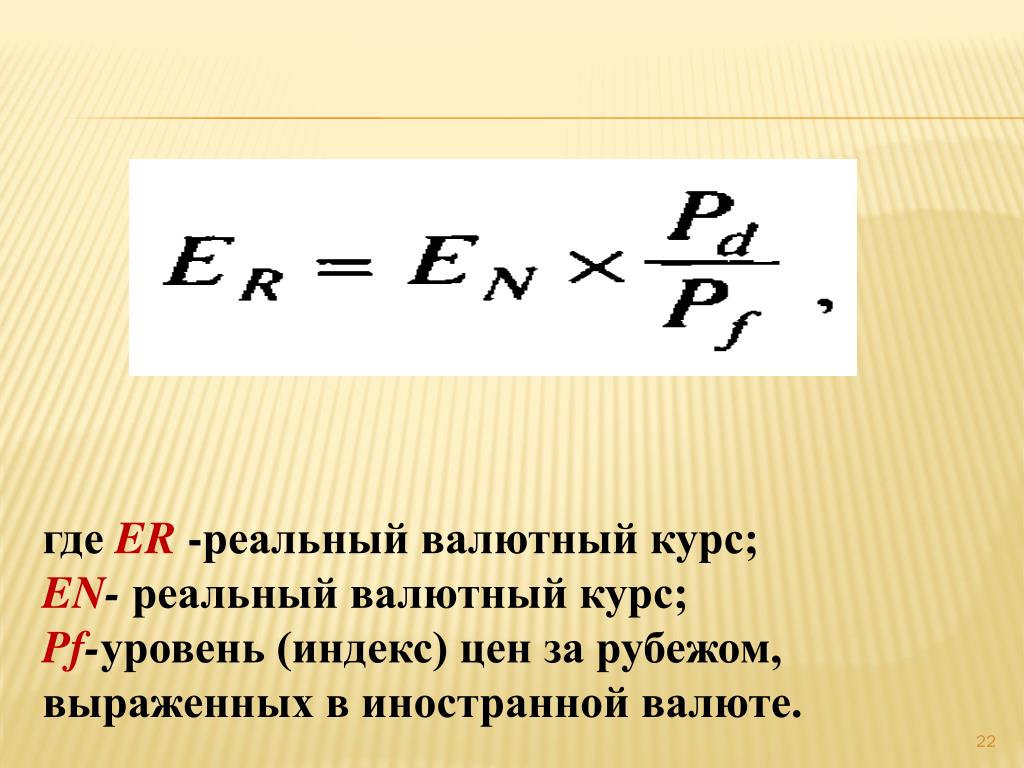

14.3. НОМИНАЛЬНЫЙ И РЕАЛЬНЫЙ ВАЛЮТНЫЙ КУРС:

Как обменные курсы влияют на международный бизнес

Факторы, влияющие на определение обменных курсов, сложны и постоянно меняются. Таким образом, для точного анализа рисков и принятия стратегических управленческих решений на международной арене необходимо глубокое понимание этих факторов.

Университет Восточного Вашингтона (EWU) предлагает уникальную онлайн-программу магистра делового администрирования (MBA) с программой концентрации международного бизнеса. Основное внимание в этой программе уделяется изучению того, как обменные курсы валют влияют на управление финансами в международной деловой среде.

Согласно Inc., «Международный обменный курс, также известный как курс иностранной валюты (FX), представляет собой цену валюты одной страны по отношению к валюте другой страны».

Например, если стоимость одного доллара США (USD) равна стоимости 20 мексиканских песо (MXN), обменный курс USD/MXN будет равен 20. Или, в более четкой форме, 1 доллар США = 20 мексиканских песо.

«Плавающие» обменные курсы могут постоянно колебаться в зависимости от множества факторов. Однако некоторые страны установили относительно постоянный «фиксированный» или «привязанный» обменный курс с другими избранными странами.

Например, гонконгский доллар (HKD) был привязан к доллару США с обменным курсом от 7,75 до 7,85 в течение почти четырех десятилетий. Как отмечает Investopedia, «привязка валюты стабилизирует обменный курс между странами. Это обеспечивает долгосрочную предсказуемость обменных курсов для бизнес-планирования».

Важнейшим фактором, определяющим колебания плавающего обменного курса, являются спрос и предложение. Если валюта одной страны пользуется большим спросом в другой стране, ее обменный курс будет расти.

Но многие другие экономические, социальные и геополитические факторы также могут влиять на обменные курсы. Примерами являются темпы инфляции, уровень безработицы, изменения валового внутреннего продукта (ВВП), уровень государственной стабильности, стихийные бедствия и войны.

Валютой также можно торговать, аналогично торговле акциями или товарами. Торговая деятельность может повлиять на стоимость, как и преднамеренные манипуляции со стороны правительств или центральных банков.

Предположим, кто-то делает иностранные инвестиции в Мексике. Если стоимость доллара США снизится по сравнению с мексиканским песо, стоимость этих иностранных инвестиций увеличится (и наоборот). Таким образом, инвесторы на зарубежных рынках должны внимательно следить за колебаниями обменных курсов.

То же самое относится к финансовым операциям и инвестициям транснациональных компаний в гораздо более крупных и сложных масштабах. Например, если американская компания продает продукт на международном рынке по установленной цене, и стоимость в долларах США увеличивается, эта установленная цена продажи в иностранной валюте стоит меньше в долларах США. Это снижение снижает норму прибыли для продаж на этом рынке.

Точно так же американская компания может заключить контракт с фабрикой в Мексике на производство продукта по установленной цене в мексиканских песо. Если стоимость мексиканского песо увеличится по сравнению с долларом США, но стоимость производства в мексиканских песо останется прежней, стоимость производства для американской компании (представленная в долларах США) увеличится.

Это простые примеры. Многонациональные компании получают прибыль и несут расходы от международных операций и торговли сложными и многоуровневыми способами. Цепочка поставок и логистика, производство, обслуживание клиентов, продажи, налоги и судебные издержки — вот лишь некоторые из многих областей, связанных с затратами и доходами. Колебания обменных курсов могут напрямую влиять на относительную величину расходов или доходов во всех областях международных деловых операций.

Учитывая все это, лидеры международного бизнеса постоянно следят за обменными курсами и учитывают множество факторов, влияющих на колебания валютных курсов. Независимо от того, покупаете ли вы материалы на международном уровне, заключаете контракты с производством или выходите на новые рынки, руководство должно оценивать и снижать риски, связанные с ведением бизнеса на изменчивых рынках.

Колебания обменных курсов имеют далеко идущие последствия для международных компаний. Таким образом, понимание детерминант обменного курса и финансовых рисков, присущих колебаниям международных рынков, имеет важное значение для управления глобальным бизнесом.

Курсовая работа в онлайн-программе EWU по международному бизнесу MBA подробно изучает эти и другие предметы международного финансового управления. Профессионалы на руководящих должностях могут использовать знания и навыки, полученные в результате этих исследований, для стратегического и успешного ориентирования на динамичные международные рынки.

Узнайте больше об онлайн-программе MBA Университета Восточного Вашингтона по номеру по программе International Business Concentration .

Есть вопросы или опасения по поводу этой статьи? Пожалуйста свяжитесь с нами.

Реагирование на колебания валютных курсов с помощью мер ценообразования

Колебания валютных курсов продолжают создавать серьезные проблемы для многих компаний на их зарубежных рынках. Вместе с д-ром Зигфридом Ящински и Герхардом Яншем, финансовыми экспертами Augur Capital, мы разработали новый подход к сдерживанию влияния этих нестабильных изменений на выручку и прибыль: эффективное управление ценами и валютой.

Бизнес на зарубежных рынках и получаемый в результате доход важнее, чем когда-либо, для компаний в условиях текущей глобальной рецессии. Глобальные кризисы, такие как финансовый кризис 2008 и 2009 годов и нынешний кризис COVID-19, приводят к значительным колебаниям обменных курсов. Например, с 2008 по 2010 год курс евро к доллару колебался не менее чем на 30 процентов, а в 2020 году колебания в Китае, Японии и США превысили 10 процентов за счет сильного евро. В последнем случае экспортно-ориентированной компании с производством в евро потребуется повысить цены до 10 процентов, чтобы избежать падения доходов при неизменном объеме продаж.

Эффективное противодействие влиянию колебаний валютных курсов за пять шагов

Наш недавно разработанный подход предполагает размещение на переднем плане ситуации с ценами и продажами на соответствующем зарубежном рынке. Чтобы свести к минимуму влияние колебаний валютных курсов, компаниям следует тщательно проанализировать их влияние на соответствующую конкурентную ситуацию и принять ценовые меры, прежде чем прибегать к операциям валютного хеджирования. Мы предлагаем предпринять следующие шаги:

- Определение валютных сценариев на основе наиболее важных влияющих факторов

- Обеспечьте прозрачность того, как эти факторы влияют на прибыль и выручку

- Анализ местной конкурентной ситуации и ценовой чувствительности портфеля продуктов

- Скорректируйте местный ценовой коридор на основе рекомендованной цены, цены повышения и предела цены

- Компенсация потери прибыли с помощью целевых стратегий хеджирования

Шаг 1: Определение тренда валютных колебаний

Компаниям нужно больше, чем краткосрочные прогнозы обменного курса, которые делают банки, чтобы определить тенденции колебаний валютных курсов. Наша недавно разработанная программа сценариев валютных курсов обеспечивает всесторонние прогнозы, включая наиболее важные влияющие факторы, такие как различия в счете текущих операций, экономическое развитие и процентные ставки. Компании могут использовать свои ожидания роста на рынке иностранной валюты, в дополнение к информации финансового рынка, для оценки входных факторов. Затем, используя результаты регрессионного анализа, компании могут определить вес влияющих факторов, чтобы определить тенденцию развития валюты и сгенерировать базовый сценарий. Этот процесс можно повторить с разными ожиданиями, чтобы отобразить дополнительные валютные сценарии.

Шаг 2: Моделирование эффектов и обеспечение прозрачности

Компании также могут использовать нашу программу сценариев FX, чтобы обеспечить прозрачность того, как ожидается, что развитие валюты повлияет на их прибыль и доход. Сначала им необходимо ввести открытые валютные позиции, полученные в результате продаж и базового сценария. Степень воздействия на отчет о прибылях и убытках определяет величину ценовых и хеджирующих мер, показывая, как колебания валютных курсов на зарубежных рынках повлияют на общую ситуацию компании.

Шаг 3: Анализ конкурентной ситуации и портфеля продуктов

Прежде чем прибегать к мерам хеджирования, компании должны изучить, как изменения обменных курсов влияют на конкурентную ситуацию. Конкуренты, находящиеся на иностранных рынках, не имеют причин корректировать цены в ответ на изменения обменных курсов и могут даже использовать эти колебания в своих интересах. Компаниям необходимо детально проанализировать портфолио своей продукции, чтобы определить, в какой степени необходимо повышение или снижение цен, вызванное конкуренцией, с учетом степени дифференциации (например, уникальное торговое предложение, «быстродействующие» [чувствительные к цене], «более медленные грузчики» [независимо от цены]) и жизненный цикл продукта.

Шаг 4. Корректировка ценового коридора

Отделы продаж обычно регулируют колебания валютных курсов, ежегодно корректируя местные прейскурантные цены с учетом ситуации на местном рынке и целевые розничные цены для отдельных клиентов с учетом конкретных сделок. С помощью нашего недавно разработанного инструмента ценообразования PeerPricer команды могут учитывать динамические факторы, такие как изменение валюты, в дополнение к ситуационным факторам, таким как ассортимент продукции, тип клиента и количество заказов. Затем инструмент генерирует определенные ценовые коридоры, состоящие из рекомендованной цены, цены эскалации и предела цены, для каждой ситуации сделки и определенного сценария развития валюты.

Шаг 5: Компенсация упущенной выгоды

Применяя эти целевые ценовые меры, компании снижают риск прибыли, связанный с валютой, и тем самым сокращают открытую валютную позицию для программы моделирования. Влияние на отчет о прибылях и убытках (P&L) моделируется для остаточного риска, и на втором этапе программа генерирует предложения по операциям хеджирования. Рыночные данные можно использовать в веб-моделировании (с минимальной временной задержкой) для определения бизнеса фьючерсов и опционов для закрытия разрыва в доходах.