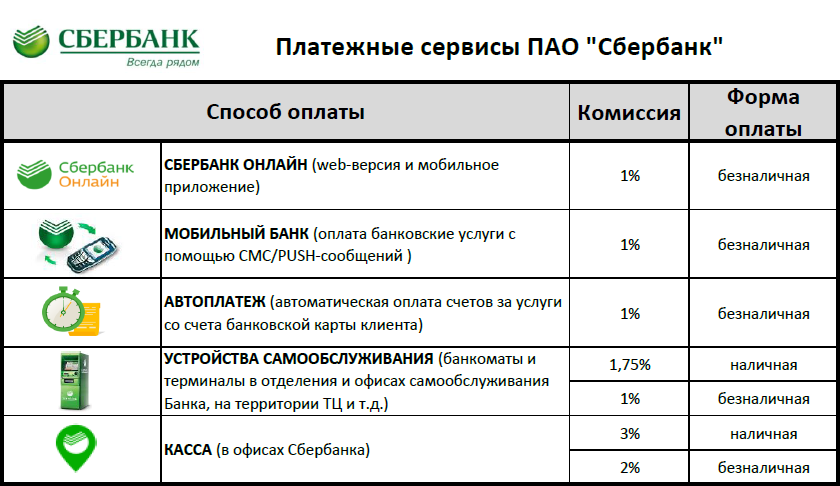

Содержание

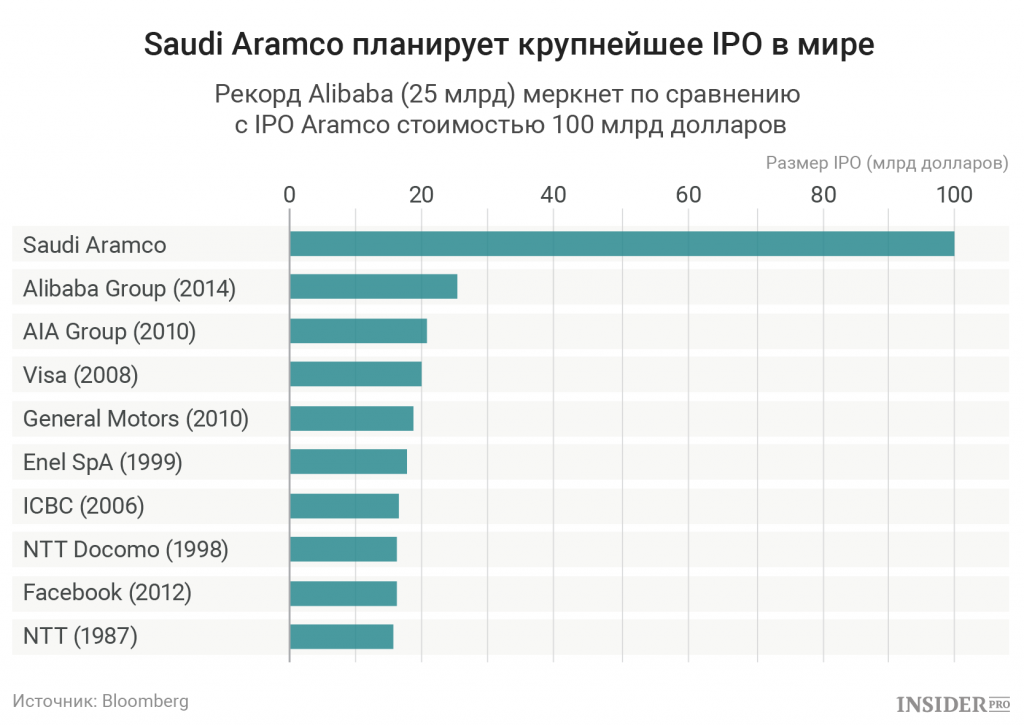

Нефтевалютная ситуация – Власть – Коммерсантъ

В связи с резким падением цен на нефть встал вопрос о валютных режимах в нефтеэкспортирующих странах. Что неудивительно, поскольку любая система — плавающий или фиксированный курс — зависит в этих странах исключительно от нефтедолларов.

Нигерия ответила на снижение доходов от продажи своей нефти запретом на импорт зубочисток и частных реактивных самолетов

Фото: Akintunde Akinleye, Reuters

Сергей Минаев

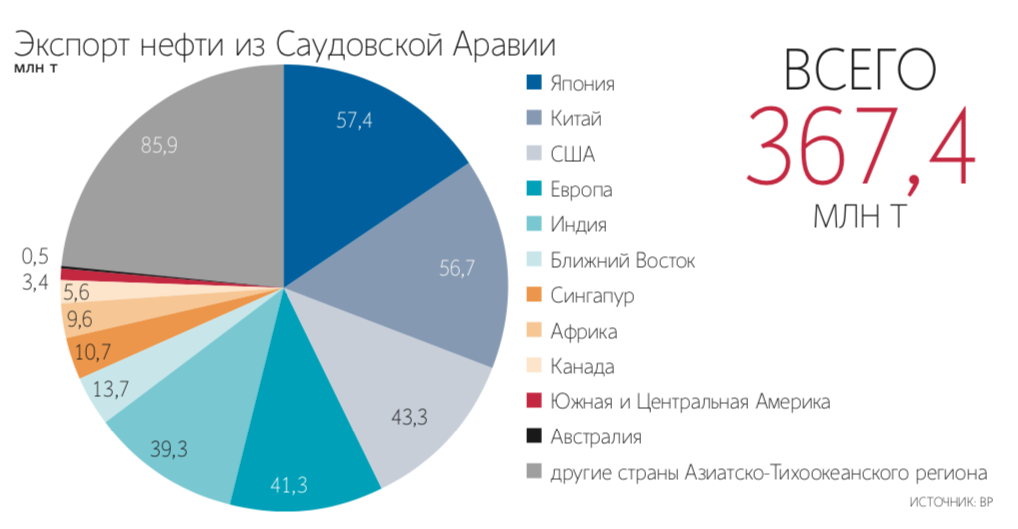

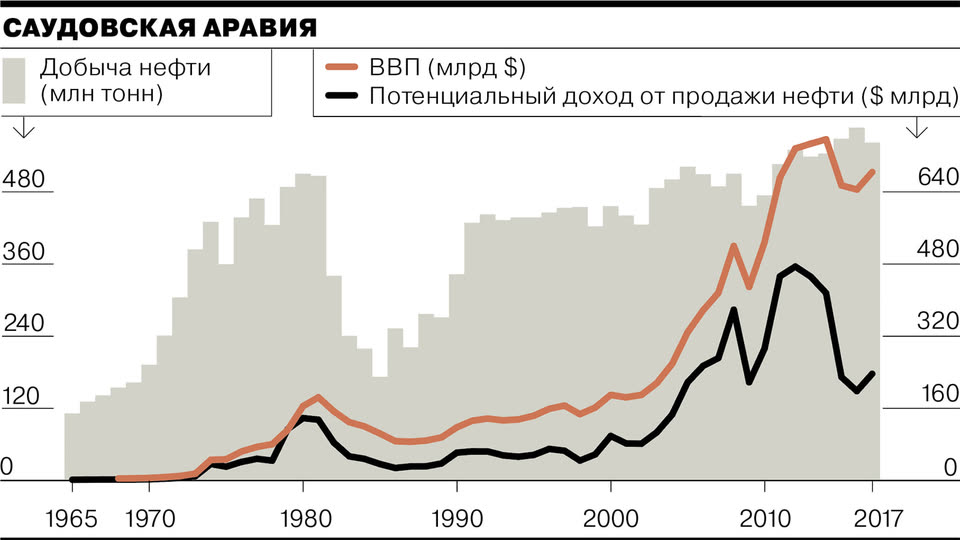

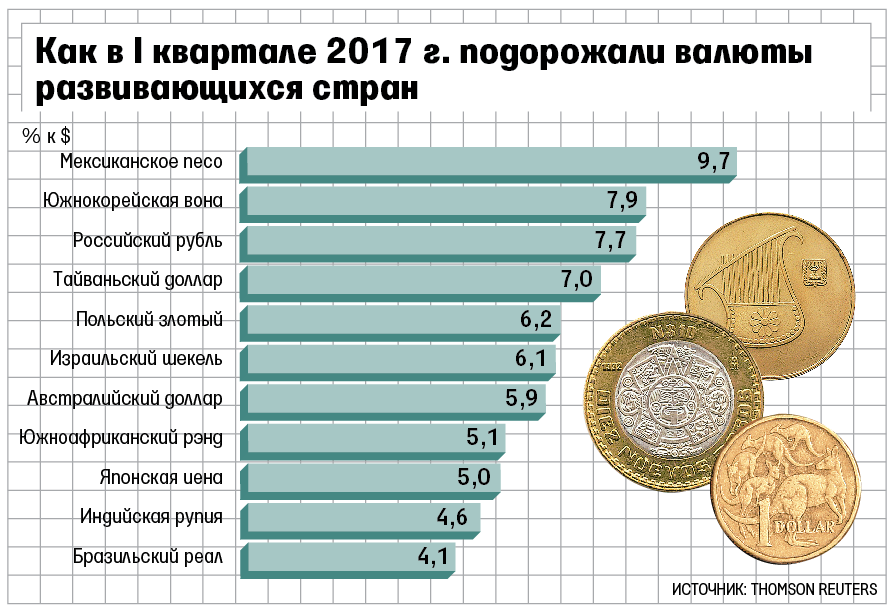

Падение мировых цен на нефть с июня 2014 года на 60% произвело большое впечатление на власти и граждан стран-нефтеэкспортеров — оно значительно повлияло на обменный курс валют. Так, нигерийская найра подешевела по отношению к американскому доллару на 19%, норвежская крона подешевела на 26% по отношению к американскому доллару, бразильский реал — на 40%, российский рубль — на 46%. И только курс саудовского риала остался прежним (см. график).

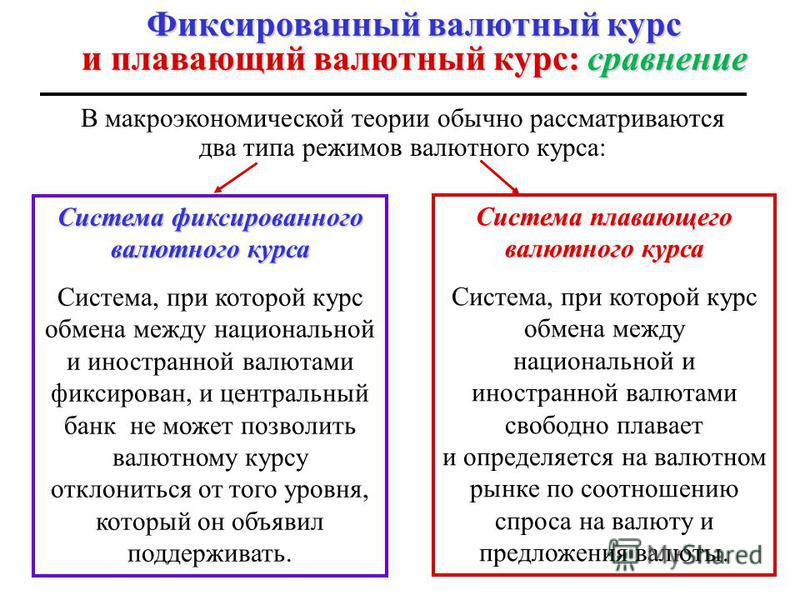

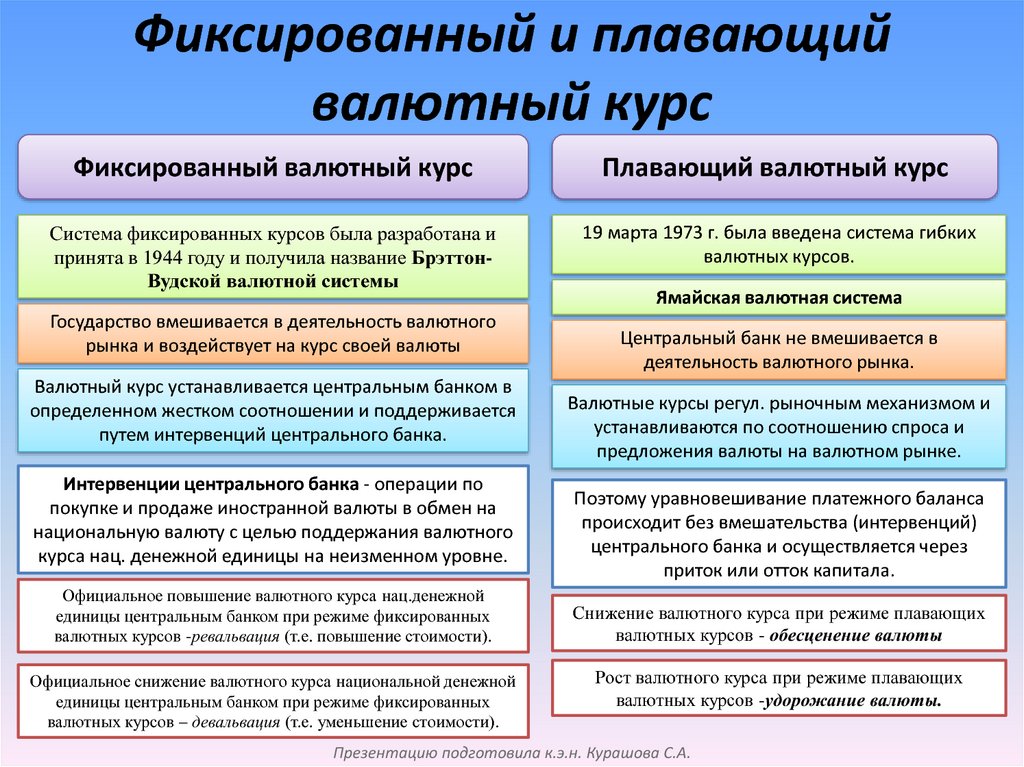

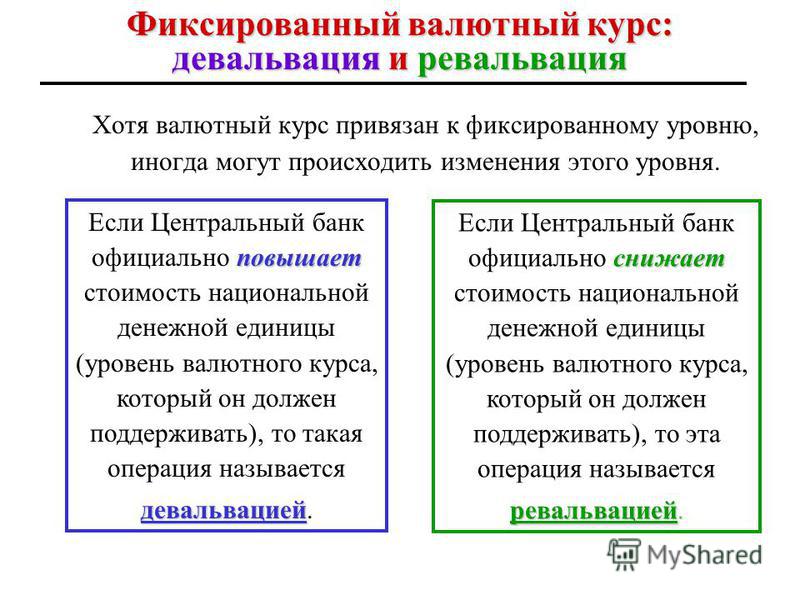

Между тем в нефтеэкспортирующих странах существуют разные валютные режимы. В некоторых странах курсы фиксированные: в Саудовской Аравии, Нигерии, Венесуэле, а также в Анголе (где курс валюты снизился на 27% в результате падения нефтяных цен). В этих странах снижение курса происходит (либо не происходит) по решению властей провести девальвацию. В других странах вроде Норвегии, России или Бразилии курсы нефиксированные — там падение курса происходит само собой. Для российских граждан еще свежи воспоминания о том, что в нефтеэкспортирующей России с 1995-го по август 1998 года курс были фиксирован — он рухнул в ходе финансового кризиса в связи с нехваткой нефтедолларов.

В некоторых странах курсы фиксированные: в Саудовской Аравии, Нигерии, Венесуэле, а также в Анголе (где курс валюты снизился на 27% в результате падения нефтяных цен). В этих странах снижение курса происходит (либо не происходит) по решению властей провести девальвацию. В других странах вроде Норвегии, России или Бразилии курсы нефиксированные — там падение курса происходит само собой. Для российских граждан еще свежи воспоминания о том, что в нефтеэкспортирующей России с 1995-го по август 1998 года курс были фиксирован — он рухнул в ходе финансового кризиса в связи с нехваткой нефтедолларов.

МВФ опубликовал доклад о нынешнем состоянии валютной системы в мире, и, согласно ему, на сегодняшний день только 35% стран мира имеют плавающий курс валют и только в 16% стран не проводят никаких интервенций в поддержку курса, так что его можно определить как свободно плавающий. В остальных странах — от Гонконга с его абсолютно незыблемым курсом до Нигерии, которая вынуждена проводить девальвации в связи c подешевлением нефти,— курс является фиксированным.

В последние годы G7 и G20 постоянно проводят дискуссии о курсах и девальвациях — члены этих клубов обвиняют друг друга в валютных манипуляциях. Между тем не совсем ясно, что вообще творится с валютными режимами. Точнее, после введения плавающих курсов в 1970-е годы существовали и существуют самые разные системы. Исследователи выделяют следующие их типы. Фиксированные курсы национальных валют, которые применяли в 1990-е годы латиноамериканские страны (Аргентина, Бразилия, Чили) в качестве ключевого элемента антиинфляционных программ. Фиксированные курсы национальных валют, которые в 1990-е годы применяли восточноазиатские страны (Таиланд, Индонезия, Малайзия и Филиппины), чтобы привлечь иностранный капитал. Фиксированные курсы национальных валют, которые продолжают существовать в странах Центральной, Западной и Южной Африки в рамках валютных союзов. Фиксированный курс валют в странах Евросоюза: сама система евро была построена на фиксации курсов европейских стран друг по отношению к другу. В чистом виде плавающими считаются курсы тех стран, которые в интересах борьбы с инфляцией принципиально отказываются от валютных интервенций: в Великобритании, Новой Зеландии и Канаде.

В чистом виде плавающими считаются курсы тех стран, которые в интересах борьбы с инфляцией принципиально отказываются от валютных интервенций: в Великобритании, Новой Зеландии и Канаде.

По словам профессора Калифорнийского университета Эндрю Роуза, «обменный курс валюты является важной ценой активов, может быть, даже самой важной ценой активов. Цена определяется по желанию правительств и центральных банков. Некоторые правительства (например, Дании и Гонконга) выбрали вариант с фиксированным курсом своих валют. А некоторые — со свободным (Канада, Новая Зеландия). Ряд стран изменили отношение к этому вопросу и, соответственно, валютный режим (Таиланд в июле 1997 года, Аргентина в январе 2002-го). Официальные власти в любой стране своей валютной политикой дают понять, что их очень заботит вопрос о фиксированном или плавающем курсе национальной валюты. В некоторых странах вроде Новой Зеландии, Чили или Швеции, которые придерживаются режима плавающего валютного курса, центральные банки имеют вполне определенные плановые ориентиры по сдерживанию инфляции. А Банк Японии вообще не имеет определенных ориентиров. Так что если страны с фиксированным валютным курсом приблизительно одинаковы, то страны с плавающим валютным курсом весьма разнятся. Важно понимать, что существующая система в еврозоне является ярко выраженным случаем фиксированных валютных курсов: все страны, вступающие в еврозону, должны в течение как минимум двух лет до вступления зафиксировать курсы своих валют по отношению к евро. В то же время ярко выраженным случаем свободно плавающего курса является система, принятая в Великобритании, где Центральный банк сосредоточен только на достижении ориентира по сдерживанию инфляции и ни при каких условиях не прибегает к валютным интервенциям для воздействия на курс фунта. В этом отношении выход из зоны евро был бы для любой страны просто отказом от фиксированного курса и переходом к плавающему».

А Банк Японии вообще не имеет определенных ориентиров. Так что если страны с фиксированным валютным курсом приблизительно одинаковы, то страны с плавающим валютным курсом весьма разнятся. Важно понимать, что существующая система в еврозоне является ярко выраженным случаем фиксированных валютных курсов: все страны, вступающие в еврозону, должны в течение как минимум двух лет до вступления зафиксировать курсы своих валют по отношению к евро. В то же время ярко выраженным случаем свободно плавающего курса является система, принятая в Великобритании, где Центральный банк сосредоточен только на достижении ориентира по сдерживанию инфляции и ни при каких условиях не прибегает к валютным интервенциям для воздействия на курс фунта. В этом отношении выход из зоны евро был бы для любой страны просто отказом от фиксированного курса и переходом к плавающему».

Что касается нефтедобывающих стран, то многие из них зафиксировали курс своих валют по отношению к доллару просто потому, что нефть на мировом рынке продается исключительно за американскую валюту. Привязывая свою валюту к другой, более сильной, слабые центральные банки пытаются воспользоваться общим доверием к центробанку, который выпускает эту сильную валюту, и тем самым поддерживать инфляционные ожидания на стабильно низком уровне. Однако ясно, что фиксированный курс для нефтеэкспортеров имеет свои недостатки. Если при свободно плавающем курсе снижение стоимости экспорта вызывает повышенный спрос на иностранную валюту и это естественным образом вызывает снижение курса национальной валюты, то фиксация курса приводит к тому, что спекулянты в случае снижения нефтяных цен начинают атаку на национальную валюту. Власти могут либо защитить ее путем повышения процентной ставки — и это вредит экономике, либо проводят девальвацию — и это грозит разорением компаниям, которые сделали крупные займы в иностранной валюте.

Привязывая свою валюту к другой, более сильной, слабые центральные банки пытаются воспользоваться общим доверием к центробанку, который выпускает эту сильную валюту, и тем самым поддерживать инфляционные ожидания на стабильно низком уровне. Однако ясно, что фиксированный курс для нефтеэкспортеров имеет свои недостатки. Если при свободно плавающем курсе снижение стоимости экспорта вызывает повышенный спрос на иностранную валюту и это естественным образом вызывает снижение курса национальной валюты, то фиксация курса приводит к тому, что спекулянты в случае снижения нефтяных цен начинают атаку на национальную валюту. Власти могут либо защитить ее путем повышения процентной ставки — и это вредит экономике, либо проводят девальвацию — и это грозит разорением компаниям, которые сделали крупные займы в иностранной валюте.

G7 и G20 постоянно проводят дискуссии о курсах и девальвациях — члены этих клубов обвиняют друг друга в валютных манипуляциях

Одним из вариантов является накопление грандиозных валютных резервов, наличие которых способно отпугнуть спекулянтов. Именно это сейчас сделала Саудовская Аравия, накопившая долларовые резервы, на которые можно финансировать импорт в течение 48 месяцев. Однако в других странах такая возможность отсутствует — например, в Венесуэле с ее фиксированным курсом профицит текущего платежного баланса уже сменился дефицитом в результате падения нефтяных цен, а резервов осталось всего на три месяца импорта.

Именно это сейчас сделала Саудовская Аравия, накопившая долларовые резервы, на которые можно финансировать импорт в течение 48 месяцев. Однако в других странах такая возможность отсутствует — например, в Венесуэле с ее фиксированным курсом профицит текущего платежного баланса уже сменился дефицитом в результате падения нефтяных цен, а резервов осталось всего на три месяца импорта.

Некоторые нефтеэкспортирующие страны прибегают к необычным методам сохранения фиксированных курсов. В июне нынешнего года нигерийский ЦБ обнародовал список товаров, которые в целях приведения импорта в соответствие с падающими экспортными доходами просто запрещено импортировать. В список входит 41 наименование, в том числе рис, каучук, зубочистки и частные реактивные самолеты.

Как бы то ни было, граждане всех нефтеэкспортирующих стран именно в ходе падения нефтяных цен получили возможность задуматься о существующей в стране валютной системе. Это естественно, если долларов становится все меньше.

Анализ применения регуляторами развивающихся стран мер реагирования на трансграничные эффекты от нетрадиционной монетарной политики развитых государств

Просмотров: 965

Скачиваний: 365

Применение центральными банками США, Японии, ЕС и Великобритании инструментов нестандартной денежно-кредитной политики оказало значительное влияние на развивающиеся страны. Существенные изменения краткосрочных и долгосрочных процентных ставок в развитых странах, заявления центральных банков этих стран касательно будущих действий в рамках нетрадиционной денежно-кредитной политики, избыточная ликвидность в экономиках данных государств, которая перетекала на развивающиеся рынки через трансграничное банковское кредитование и портфельные инвестиции, стали ключевыми звеньями и каналами, через которые сказывалось анализируемое воздействие монетарных властей США, Японии, ЕС и Великобритании на страны с развивающейся экономикой. Согласно «Обзору портфельных инвестиций МВФ» совокупный объем трансграничных инвестиций в долговой и акционерный капиталы стран с развивающейся экономикой с конца 2007 г. по конец 2012 г. вырос с 3.29 трлн. долларов США до 4.46 трлн. долларов США. Подобный большой приток капитала на развивающиеся рынки привел к граничащему с переоцененностью увеличению стоимости активов на этих рынках. При этом 85% инвестиций осуществлялись в долговой капитал, а 15% – в акционерный.

Существенные изменения краткосрочных и долгосрочных процентных ставок в развитых странах, заявления центральных банков этих стран касательно будущих действий в рамках нетрадиционной денежно-кредитной политики, избыточная ликвидность в экономиках данных государств, которая перетекала на развивающиеся рынки через трансграничное банковское кредитование и портфельные инвестиции, стали ключевыми звеньями и каналами, через которые сказывалось анализируемое воздействие монетарных властей США, Японии, ЕС и Великобритании на страны с развивающейся экономикой. Согласно «Обзору портфельных инвестиций МВФ» совокупный объем трансграничных инвестиций в долговой и акционерный капиталы стран с развивающейся экономикой с конца 2007 г. по конец 2012 г. вырос с 3.29 трлн. долларов США до 4.46 трлн. долларов США. Подобный большой приток капитала на развивающиеся рынки привел к граничащему с переоцененностью увеличению стоимости активов на этих рынках. При этом 85% инвестиций осуществлялись в долговой капитал, а 15% – в акционерный. Все это в свою очередь приводило к незамедлительному росту внутренних банковских кредитов. Также одним из ключевых событий за последние 5-7 лет стал рост массового выпуска корпоративных ценных бумаг развивающихся стран на международных рынках. При этом объемы данных инструментов с 2009 г. по 2014 г. утроились и достигли 750 млрд. долларов США. В таблицах 1 и 2 представлены данные, дополнительно подтверждающие увеличение притока капитала на развивающиеся рынки.

Все это в свою очередь приводило к незамедлительному росту внутренних банковских кредитов. Также одним из ключевых событий за последние 5-7 лет стал рост массового выпуска корпоративных ценных бумаг развивающихся стран на международных рынках. При этом объемы данных инструментов с 2009 г. по 2014 г. утроились и достигли 750 млрд. долларов США. В таблицах 1 и 2 представлены данные, дополнительно подтверждающие увеличение притока капитала на развивающиеся рынки.

Таблица 1. Доля иностранного владения ценными бумагами внутреннего рынка облигаций в развивающихся странах, % от рыночной капитализации

Вследствие всего этого перед развивающимися странами возник ряд угроз, связанных с уязвимостью этих стран перед действиями монетарных регуляторов развитых государств. Главным образом данная уязвимость проявляется через процикличность притоков иностранной ликвидности и переоцененность внутренних долговых рынков развивающихся стран. Процикличность притоков иностранной ликвидности связана с тем, что основной объем инвестиций на развивающиеся рынки осуществляется крупными компаниями по управлению активами и институциальными инвесторами, склонность которых инвестировать в развивающихся рынки может резко исчерпаться в связи со сменой экономической конъюнктуры в развитых странах, что приведет к прекращению притока избыточного иностранного капитала. В свою очередь переоцененность внутренних долговых развивающихся рынков, где активы номинированы в национальных валютах, заставляет сфокусироваться на риске резкой и непредвиденной девальвации этих валют вследствие стрессовых ситуаций в экономике, что может привести к кризису и падению рынков облигаций развивающихся стран. Важно также отметить, что существует ряд факторов, характерные конкретно для определенной страны и без учета которых невозможно точно и своевременно предопределить источник возникновения и роста угроз. Первый подобный фактор – это гибкость обменного курса страны. В случае плавающего обменного курса экономика этой страны менее уязвима с точки зрения изменения ключевой процентной ставки в странах с развитой экономикой. В противном случае, то есть если обменный курс фиксированный, изменение ключевой процентной ставки в развитой экономике все же будет являться источником возникновения угрозы для этой страны. Это связано с тем, что изменение ключевой процентной ставки зарубежом при фиксированном обменном курсе приведет к дестабилизации данного валютного курса, что может негативно сказаться на всей экономике, поэтому данный фактор при определении возможного источника, требует пристального внимания.

В свою очередь переоцененность внутренних долговых развивающихся рынков, где активы номинированы в национальных валютах, заставляет сфокусироваться на риске резкой и непредвиденной девальвации этих валют вследствие стрессовых ситуаций в экономике, что может привести к кризису и падению рынков облигаций развивающихся стран. Важно также отметить, что существует ряд факторов, характерные конкретно для определенной страны и без учета которых невозможно точно и своевременно предопределить источник возникновения и роста угроз. Первый подобный фактор – это гибкость обменного курса страны. В случае плавающего обменного курса экономика этой страны менее уязвима с точки зрения изменения ключевой процентной ставки в странах с развитой экономикой. В противном случае, то есть если обменный курс фиксированный, изменение ключевой процентной ставки в развитой экономике все же будет являться источником возникновения угрозы для этой страны. Это связано с тем, что изменение ключевой процентной ставки зарубежом при фиксированном обменном курсе приведет к дестабилизации данного валютного курса, что может негативно сказаться на всей экономике, поэтому данный фактор при определении возможного источника, требует пристального внимания. Следующий фактор – чувствительность внутреннего долгового рынка на глобальные долгосрочные ставки. Так кривая доходности внутренних облигаций развивающихся стран может меняться в зависимости от того, как меняется ставка по государственным облигациям развитых стран. Это связано с тем, что последние берутся в качестве безрисковой ставки в расчете доходностей первых. Другой фактор – структура финансовой системы и внешней торговли. Глубина и степень развитости рынков фиксированного дохода и акционерного капитала, а также состояние платежного баланса страны предопределяют уязвимость его экономики в зависимости от потоков иностранного капитала.

Следующий фактор – чувствительность внутреннего долгового рынка на глобальные долгосрочные ставки. Так кривая доходности внутренних облигаций развивающихся стран может меняться в зависимости от того, как меняется ставка по государственным облигациям развитых стран. Это связано с тем, что последние берутся в качестве безрисковой ставки в расчете доходностей первых. Другой фактор – структура финансовой системы и внешней торговли. Глубина и степень развитости рынков фиксированного дохода и акционерного капитала, а также состояние платежного баланса страны предопределяют уязвимость его экономики в зависимости от потоков иностранного капитала.

Таблица 2. Доля иностранного владения ценными бумагами внутреннего рынка акций в развивающихся странах, % от рыночной капитализации

Таким образом, описанные выше угрозы требуют от развивающихся государств разработки и применения комплекса мер, которые позволят предотвратить или же сгладить шоки от негативного воздействия нетрадиционной монетарной политики центральных банков развитых стран. При этом виды применяемых мер в различных развивающихся странах не полностью совпадают между собой в связи с тем, что для каждой страны характерны свои факторы, подобные тем, которые также представлены выше.

При этом виды применяемых мер в различных развивающихся странах не полностью совпадают между собой в связи с тем, что для каждой страны характерны свои факторы, подобные тем, которые также представлены выше.

Все меры реагирования развивающихся стран на трансграничные эффекты от нетрадиционной денежно-кредитной политики развитых государств можно условно разделить на два вида: монетарные и немонетарные.

Монетарные меры реагирования на угрозы негативного воздействия количественного смягчения и других нестандартных инструментов заключаются в применение центральными банками развивающихся стран традиционных денежно-кредитных инструментов, с полным перечнем которых можно ознакомиться в первой главе настоящей диссертационной работы.

Один из таких инструментов – это существенное изменение центральным банком ключевой процентной ставки. Подобное действие осуществляется с целью стабилизации инфляции и выпуска в экономике, которые дестабилизировались после значительного изменения обменного курса вследствие изменения центральным банком развитой страны своей учетной ставки. Другими словами, через регулирование ключевой ставки центральный банк развивающейся страны воздействует на колебания валютного курса, что способствует стабильности макроэкономических показателей и финансовых рынков. Подобная мера требуется в случаях, когда страна поддерживает политику фиксированного обменного курса. При этом без качественного функционирования процентного канала трансмиссии денежно-кредитной политики данная мера не сработает должным образом, то есть не воздействует на колебания обменного курса. Но даже в случае влияния на валютный курс анализируемой меры проявляется ее обратная сторона – рост стоимости внутреннего кредитования, что может привести к снижению валовых инвестиций внутри страны. Поэтому в некоторых развивающихся странах для воздействия на колебания обменного курса в случаях, когда не функционирует процентный канал трансмиссии денежно-кредитной политики, или же регулятор не желает удорожания внутренних кредитов, применяется другой инструмент – валютные интервенции и операции на открытом рынке.

Другими словами, через регулирование ключевой ставки центральный банк развивающейся страны воздействует на колебания валютного курса, что способствует стабильности макроэкономических показателей и финансовых рынков. Подобная мера требуется в случаях, когда страна поддерживает политику фиксированного обменного курса. При этом без качественного функционирования процентного канала трансмиссии денежно-кредитной политики данная мера не сработает должным образом, то есть не воздействует на колебания обменного курса. Но даже в случае влияния на валютный курс анализируемой меры проявляется ее обратная сторона – рост стоимости внутреннего кредитования, что может привести к снижению валовых инвестиций внутри страны. Поэтому в некоторых развивающихся странах для воздействия на колебания обменного курса в случаях, когда не функционирует процентный канал трансмиссии денежно-кредитной политики, или же регулятор не желает удорожания внутренних кредитов, применяется другой инструмент – валютные интервенции и операции на открытом рынке.

Данные меры чаще применяются, когда центральный банк придерживается политики плавающего курса. Использование валютных интервенций позволяет устанавливать ключевую ставку самостоятельно, вне зависимости от учетных ставок регуляторов развитых стран, но может в периоды экономической нестабильности потребовать значительных запасов золотовалютных резервов, исчерпание которых будет иметь более негативные последствия. Таким образом, возникает определенная дилемма, выходом из которого служит переход центрального банка развивающейся страны к инфляционному таргетированию. Исходя из этого, к 2012 году около 20 стран с развивающейся экономикой успешно перешли на данный режим денежно-кредитной политики. Преимущества инфляционного таргетирования заключается в том, что при плавающем обменном курсе, который выгоднее фиксированного с точки зрения отсутствия таких резких изменений валютного курса, как ревальвация и девальвация, центральный банк без значительных трат резервов и ощутимых для внутреннего кредитного рынка изменений ключевой процентной ставки, имеет возможность стабилизировать обменный курс и макроэкономические показатели, главным образом инфляцию. То есть подобные действия позволят развивающейся стране без ощутимых для нее шоков предотвратить или сгладить негативное внешнее воздействие, вызванное реализацией регуляторами развитых стран политики количественного смягчения или других нестандартных мер.

То есть подобные действия позволят развивающейся стране без ощутимых для нее шоков предотвратить или сгладить негативное внешнее воздействие, вызванное реализацией регуляторами развитых стран политики количественного смягчения или других нестандартных мер.

В качестве примеров применения вышеописанных мер отметим, что центральные банки Гонконга и Сингапура, придерживающиеся фиксированного обменного курса, были вынуждены синхронно снижать свои ключевые ставки вслед за ФРС с целью обеспечения стабильности своих валют. А регуляторы Турции, Индонезии, ЮАР и Индии в период сужения третьего раунда количественного смягчения ФРС наоборот резко и значительно повышали свои учетные ставки, чтобы остановить девальвацию национальных валют, что остро сказывалось на внутренних кредитных рынках. Центральный банк Чили, чья денежно-кредитная система функционирует в режиме инфляционного таргетирования, регулировал ключевую ставку в небольших диапазонах независимо от изменения ставки в развитых экономиках, и на основе совместного применения данного инструмента с небольшими валютными интервенциями смог сохранить стабильность своей валюты.

Еще одной монетарной мерой центральных банков развивающихся стран реагирования на внешние эффекты, связанные с нетрадиционной денежно-кредитной политикой, которая имеется в перечне мер, является воздействие на внутренние долгосрочные ставки. Так сложилось, что внутренние долгосрочные ставки в развивающихся странах в большей степени зависят не от внутренней процентной политики и действий национального регулятора, а от мер внешних регуляторов – центральных банков развитых стран. Снижение краткосрочных и долгосрочных ставок в экономиках развитых стран и большой приток капитала извне на рынки долговых инструментов стран с развивающейся экономикой приводит к снижению долгосрочных ставок в этих странах. Это положительно сказывается на внутренних рынках ипотечного кредитования: низкие долгосрочные ставки снижают стоимость долгосрочного кредитования, что способствует росту потребления. Подобное в период реализации нетрадиционных монетарных мер развитых стран наблюдалось в Польше, Малайзии, Бразилии, Колумбии и Южной Корее. Но далее, когда внешние регуляторы принимают меры, которые ограничивают приток капитала в страны с развивающейся экономикой и приводят к росту внешних процентных ставок, долгосрочные процентные ставки в странах с развивающейся экономикой увеличиваются, что дестабилизирует внутренний рынок долгосрочного кредитования и увеличивает стоимость государственного фондирования, осуществляемого через государственные ценные бумаги. Для того, чтобы снизить прямую зависимость внутренних долгосрочных ставок от внешнего воздействия, центральные банки развивающихся стран разрабатывают механизмы, позволяющие самостоятельно влиять на них. Первое – это налаживание процентного канала трансмиссии денежно-кредитной политики, позволяющее посредством регулирования внутренних краткосрочных ставок воздействовать на долгосрочные. Второе – активное контрцикличное участие регуляторов развивающихся стран на внутреннем рынке облигаций. Это означает, что в период оттока иностранного капитала с внутреннего рынка облигаций, центральный банк самостоятельно вливает на этот рынок необходимый объем капитала, что позволит удержать долгосрочные процентные ставки на прежних значениях.

Но далее, когда внешние регуляторы принимают меры, которые ограничивают приток капитала в страны с развивающейся экономикой и приводят к росту внешних процентных ставок, долгосрочные процентные ставки в странах с развивающейся экономикой увеличиваются, что дестабилизирует внутренний рынок долгосрочного кредитования и увеличивает стоимость государственного фондирования, осуществляемого через государственные ценные бумаги. Для того, чтобы снизить прямую зависимость внутренних долгосрочных ставок от внешнего воздействия, центральные банки развивающихся стран разрабатывают механизмы, позволяющие самостоятельно влиять на них. Первое – это налаживание процентного канала трансмиссии денежно-кредитной политики, позволяющее посредством регулирования внутренних краткосрочных ставок воздействовать на долгосрочные. Второе – активное контрцикличное участие регуляторов развивающихся стран на внутреннем рынке облигаций. Это означает, что в период оттока иностранного капитала с внутреннего рынка облигаций, центральный банк самостоятельно вливает на этот рынок необходимый объем капитала, что позволит удержать долгосрочные процентные ставки на прежних значениях.

Далее рассмотрим немонетарные меры реагирования регуляторов развивающихся стран на угрозы негативного воздействия количественного смягчения и других нестандартных инструментов. К немонетарным инструментам относятся меры макропруденциального регулирования.

Целевое использование макропруденциальных мер может уменьшить риски, связанные с валютными несоответствиями или определенными видами финансирования, которые особенно восприимчивы к глобальным условиям ликвидности. Кроме того, применение макропруденциальных инструментов может помочь предотвратить возникновение на внутренних рынках пузырей, связанных с притоком капитала. Отметим в качестве обобщения, что в число задач применения макропруденциальных мер входят:

- обеспечение устойчивости финансовой системы к системным шокам, включаю различные спады и экстерналии экономики;

- ограничение наращенных рисков, испытываемых финансовой системой в целом;

- сглаживание финансовых циклов: предотвращение появления «пузырей» на рынках финансовых активов, в ситуации, когда они несут в себе угрозу финансовой устойчивости или имеют негативный эффект на дееспособность нефинансового сектора.

Для регуляторов развивающихся стран применение макропруденциальных инструментов стало дополнительным защитным барьером от негативного внешнего воздействия вследствие реализации центральными банками развитых стран нетрадиционных монетарных политик. В таблице 3 представлен перечень тех макропруденциальных мер, которые применялись в 23 развивающихся странах с 2008 г. в качестве реакции на воздействие нетрадиционной монетарной политики в развитых странах.

Таблица 3. Макропруденциальные инструменты, применяемые развивающимися странами в качестве реакции на нетрадиционную монетарную политику развитых стран

Как видно из таблицы 3 чаще всего в развивающихся странах применялись такие макропруденциальные меры, как минимальные резервные требования (15 стран), требования к классификации активов, взвешенных по риску (12 стран), лимиты на отношение расходов домохозяйств по обслуживанию долга к их доходу (13 стран), лимиты на отношение залогового обеспечения к объему выдаваемого ипотечного кредита (13 стран), требования по созданию провизий (11 стран), лимиты к отношению кредитов к депозиту, коэффициенту основного фондирования и другим требованиям по ликвидности (11 стран). Наиболее эффективными же из данных мер, согласно самих центральных банков, оказались применения требований по формированию дополнительного капитала для системнозначимых финансовых институтов (все 4 регулятора, применявшие данную меру, подтвердили ее эффективность), лимитов на темпы роста кредитования (единственный регулятор, применявший данную меру, подтвердили ее эффективность), минимальных резервных требований (14 регуляторов из 15 применявших данную меру, подтвердили ее эффективность), требований к классификации активов, взвешенных по риску (11 регуляторов из 12 применявших данную меру, подтвердили ее эффективность). Наименее эффективной мерой стали лимиты на максимальные процентные ставки по ипотечным займам (1 регулятор из 5 применявших данную меру, подтвердили ее эффективность).

Наиболее эффективными же из данных мер, согласно самих центральных банков, оказались применения требований по формированию дополнительного капитала для системнозначимых финансовых институтов (все 4 регулятора, применявшие данную меру, подтвердили ее эффективность), лимитов на темпы роста кредитования (единственный регулятор, применявший данную меру, подтвердили ее эффективность), минимальных резервных требований (14 регуляторов из 15 применявших данную меру, подтвердили ее эффективность), требований к классификации активов, взвешенных по риску (11 регуляторов из 12 применявших данную меру, подтвердили ее эффективность). Наименее эффективной мерой стали лимиты на максимальные процентные ставки по ипотечным займам (1 регулятор из 5 применявших данную меру, подтвердили ее эффективность).

Рисунок 1. Количество макропруденциальных мер, реализованных соответствующей страной с 2008 г.

Примечание: составлен на основании данных источника [66].

На рис. 1 показано, что Китай, Саудовская Аравия, Сингапур и Аргентина в период реализации нетрадиционной денежно-кредитной политики развитых стран применили наибольшее по сравнению с другими развивающимися странами количество макропруденциальных мер. В свою очередь ЮАР, Чехия, Россия применили наименьшее по сравнению с другими развивающимися странами число макропруденциальных мер. Как и в случае с монетарными мерами реагирования на внешнее воздействие, макропруденциальные меры в различных странах реализовывались с учетом характерных для данной страны факторов, вследствие чего количество и тип мер так существенно различаются в зависимости от страны. К таким факторам можно отнести структуру финансовых рынков, степень развитости денежно-кредитной и финансовой систем, характер преобладающих хозяйственных отношений и др.

В свою очередь ЮАР, Чехия, Россия применили наименьшее по сравнению с другими развивающимися странами число макропруденциальных мер. Как и в случае с монетарными мерами реагирования на внешнее воздействие, макропруденциальные меры в различных странах реализовывались с учетом характерных для данной страны факторов, вследствие чего количество и тип мер так существенно различаются в зависимости от страны. К таким факторам можно отнести структуру финансовых рынков, степень развитости денежно-кредитной и финансовой систем, характер преобладающих хозяйственных отношений и др.

Рассмотрим более подробно некоторые макропруденциальные меры, которые применялись в развивающихся странах в качестве реакции на действия центральных банков развитых стран в рамках нетрадиционной денежно-кредитной политики.

В Аргентине применялись меры по ограничению финансирования в иностранной валюте в отношении экономических агентов, доход которых генерировался в иностранной валюте (экспортеры), а также ограничения в отношении валютных позиций в активах и обязательствах (преимущественно облигаций, номинированных в иностранной валюте) финансовых организаций, осуществляющие финансовое посредничество. В Южной Корее практиковали регулирование лимитов валютных позиций производных финансовых инструментов. В Малайзии были установлены максимальные сроки по ипотечному и потребительскому кредитованию, равные 35 и 10 годам соответственно. В Мексике коммерческие банки должны были получить разрешение на передачу или продажу активов другим банкам или связанным контрагентам, если их годовой объем операций превышал 25% от собственного капитала, а также в целях избегания массовых продаж активов были повышены минимальные значения VaR (value-at-risk) для пенсионных фондов, а также изменены методология их расчетов. В Перу вводились требования по созданию дополнительных провизий в отношении ипотечных займов и автокредитования, выдаваемых в иностранной валюте. В Филиппинах нерезидентам запрещались инвестиции в инструменты SDA (Special Deposit Account), которые были введены центральным банком для управления избыточной ликвидностью в экономике. Инструменты SDA представляют собой подконтрольные центральному банку краткосрочные трастовые фонды, которые на наиболее выгодных рыночных условия осуществляют управление средствами инвесторов.

В Южной Корее практиковали регулирование лимитов валютных позиций производных финансовых инструментов. В Малайзии были установлены максимальные сроки по ипотечному и потребительскому кредитованию, равные 35 и 10 годам соответственно. В Мексике коммерческие банки должны были получить разрешение на передачу или продажу активов другим банкам или связанным контрагентам, если их годовой объем операций превышал 25% от собственного капитала, а также в целях избегания массовых продаж активов были повышены минимальные значения VaR (value-at-risk) для пенсионных фондов, а также изменены методология их расчетов. В Перу вводились требования по созданию дополнительных провизий в отношении ипотечных займов и автокредитования, выдаваемых в иностранной валюте. В Филиппинах нерезидентам запрещались инвестиции в инструменты SDA (Special Deposit Account), которые были введены центральным банком для управления избыточной ликвидностью в экономике. Инструменты SDA представляют собой подконтрольные центральному банку краткосрочные трастовые фонды, которые на наиболее выгодных рыночных условия осуществляют управление средствами инвесторов. Также в Филиппинах для банков был введен консервационный буфер в размере 2.5% от суммы собственного капитала.

Также в Филиппинах для банков был введен консервационный буфер в размере 2.5% от суммы собственного капитала.

Таким образом, на основе вышеизложенного, можно заключить, что нетрадиционное монетарные меры, предпринимаемые центральными банками США, Японии, Соединенного Королевства и Европейского Союза целях стабилизации экономики внутри своих стран, несут для развивающихся стран как определенные выгоды, так и угрозы. Если для стран с развивающейся экономикой получение выгод от внешних условий не требует практически никаких действий, то против угроз, способных дестабилизировать в первую очередь финансовую систему, а затем и реальный сектор, необходимо разрабатывать и принимать комплекс контрцикличных мер и мероприятий. В качестве таких мер рекомендуется:

- во-первых, использовать традиционные для центральных банков меры денежно-кредитной политики. Наиболее реализуемые среди них – это управление ключевой процентной ставкой.

- При этом для большей эффективности необходимо наладить функционирование процентного канала трансмиссии денежно-кредитной политики и перейти к режиму инфляционного таргетирования.

- После реализации этих мероприятий автор рекомендует отказаться от фиксированного обменного курса в пользу плавающего. Это позволит устанавливать обменный курс через учетную ставку, а валютные интервенции применять в незначительных объемах лишь для того, чтобы снижать волатильность на валютном рынке.

- Также после перехода на инфляционное таргетирование автор рекомендует сфокусироваться на усилении воздействия на внутренние долгосрочные процентные ставки через учетную ставку центрального банка и операции на внутреннем рынке облигаций. Таким образом, «самостоятельный контроль» внутренних долгосрочных ставок, плавающий обменный курс и инфляционное таргетирование дадут возможность снизить уязвимость экономики от оттока иностранного капитала, а также вести центральному банку развивающейся страны самостоятельную процентную политику вне зависимости от изменения ключевых ставок в развитых странах.

- Помимо этого, предлагается дополнять денежно-кредитные меры применением инструментов макропруденциальной политики. Это связано с тем, что использование лишь денежно-кредитных мер в качестве защиты от негативных воздействий нетрадиционных монетарных мер развитых стран недостаточно, так как традиционные монетарные меры не могут учитывать все варианты негативного внешнего воздействия.

- При этом рекомендуется тщательно отбирать меры, характерные и наиболее эффективные именно для данной страны, а также сфокусироваться на мерах, касающиеся валютных займов и капиталов банков.

- И наконец, автор рекомендует разработать и внедрить центральным банкам развивающихся стран локальные инструменты по управлению избыточной ликвидностью в стране, на примере инструментов SDA (Special Deposit Account), разработанные Центральным банком Филиппин.

Это связано с тем, что использование лишь денежно-кредитных мер в качестве защиты от негативных воздействий нетрадиционных монетарных мер развитых стран недостаточно, так как традиционные монетарные меры не могут учитывать все варианты негативного внешнего воздействия.

Это связано с тем, что использование лишь денежно-кредитных мер в качестве защиты от негативных воздействий нетрадиционных монетарных мер развитых стран недостаточно, так как традиционные монетарные меры не могут учитывать все варианты негативного внешнего воздействия.

Скачать

Исследование режима обменного курса Саудовской Аравии и его влияния на экономику

ВВЕДЕНИЕ :

Обменный курс является одним из наиболее эффективных инструментов макроэкономической политики. Он определяет цену, по которой валюта страны может быть обменена на валюту другой страны (Nayera Y. Solieman, 2018). Кроме того, обменный курс может быть гибким обменным курсом или фиксированным обменным курсом. Гибкий обменный курс определяется валютным рынком или форекс. Это решается механизмом рынка и спросом и предложением. Находясь в системах с фиксированным обменным курсом, страна следит за тем, чтобы его стоимость по отношению к доллару или другим важным валютам оставалась неизменной. Он покупает и продает большое количество своей валюты и другой валюты, чтобы поддерживать эту фиксированную стоимость.

Он определяет цену, по которой валюта страны может быть обменена на валюту другой страны (Nayera Y. Solieman, 2018). Кроме того, обменный курс может быть гибким обменным курсом или фиксированным обменным курсом. Гибкий обменный курс определяется валютным рынком или форекс. Это решается механизмом рынка и спросом и предложением. Находясь в системах с фиксированным обменным курсом, страна следит за тем, чтобы его стоимость по отношению к доллару или другим важным валютам оставалась неизменной. Он покупает и продает большое количество своей валюты и другой валюты, чтобы поддерживать эту фиксированную стоимость.

Стоит отметить, что страны-члены МВФ могут свободно принимать систему обмена, которую они считают подходящей, и основанную на второй поправке к статьям Соглашения МФСР. Это соглашение было ратифицировано после распада Бреттон-Вудской системы (1973 г.) (CVCE, 2016 г.). Однако большинство промышленно развитых стран отказались от системы фиксированного обмена и повысили курс своих валют, в то время как развивающиеся страны сохранили фиксированную привязку своих валют либо к валюте сильной промышленно развитой страны (например, доллару США), либо к корзине валют. валют.

валют.

Теперь подробнее, в фиксированном обменном курсе местная валюта привязана по закону или по фиксированному курсу к валюте другой страны или корзине валют основных торговых партнеров или финансистов страны. В этих системах местная валюта связана законом или фиксированным курсом с валютой другой страны или корзиной валют ее основных торговых партнеров или финансистов. Тем не менее, существует возможность отклонения от этого центрального фиксированного курса, чтобы сбалансировать торговый баланс, когда обменный курс может изменяться в диапазоне менее ± 1% от центрального обменного курса. Выбор режима обменного курса и его влияние на экономические показатели, вероятно, является одной из самых спорных тем макроэкономической политики. Чтобы дать разумную рекомендацию в отношении политики обменного курса страны, важно оценить, насколько хорошо ее политика обменного курса действовала в прошлом. Это, в свою очередь, требует определения того, какой политике фактически следовала страна.

Относительно валютной системы Саудовской Аравии. После краха Бреттон-Вудской системы в 1973 году денежно-кредитная политика Саудовской Аравии привела саудовский риал к доллару США. В середине 1981 года риал был слабо привязан (плюс-минус 7,5 процента) к корзине валют СДР МВФ, но с 1986 года и по настоящее время он жестко привязан к доллару США по курсу 3,75 рияла за доллар. В этой статье исследуются различные типы выбранных систем обменного курса в Саудовской Аравии за прошедший период. Он иллюстрирует причины их выбора, характер системы обменных курсов и влияние на показатели экономики страны. Наконец, в нем сравниваются экономические показатели Саудовской Аравии с другими странами, которые использовали другую политику и другие системы обменного курса. Однако это сравнение проводится для того, чтобы сделать какой-то вывод из ВВП и других экономических параметров выбранной страны.

Обзор литературы:

На самом деле, система обменного курса была спорным вопросом среди всех тем макроэкономики. (Dibool, 2002) в своей статье он исследовал изменения реального обменного курса Саудовской Аравии, разложив его на экономические шоки. Полученные данные показывают, что экономические потрясения помогли определить движение обменного курса Саудовской Аравии. Кроме того, нефть сыграла важную роль в движении реального обменного курса. Однако в исследовании не анализировалась природа самого обменного курса и то, как он влияет на экономику. (Kia, 2015) в этом исследовании была разработана модель реального обменного курса для нефтедобывающих стран Ближнего Востока и Северной Африки (БВСА) на период 1985–2009. Результаты проливают свет на то, что в долгосрочной перспективе денежная масса, внутренний реальный валовой внутренний продукт (ВВП), государственные расходы, цена на нефть и внешний долг США в расчете на ВВП влияют на реальный обменный курс. В краткосрочной перспективе изменения реального внутреннего ВВП, денежной массы, государственных расходов, внутренних процентных ставок и процентных ставок в США, а также отношения долга США к ВВП являются определяющими факторами реального обменного курса в этих странах.

(Dibool, 2002) в своей статье он исследовал изменения реального обменного курса Саудовской Аравии, разложив его на экономические шоки. Полученные данные показывают, что экономические потрясения помогли определить движение обменного курса Саудовской Аравии. Кроме того, нефть сыграла важную роль в движении реального обменного курса. Однако в исследовании не анализировалась природа самого обменного курса и то, как он влияет на экономику. (Kia, 2015) в этом исследовании была разработана модель реального обменного курса для нефтедобывающих стран Ближнего Востока и Северной Африки (БВСА) на период 1985–2009. Результаты проливают свет на то, что в долгосрочной перспективе денежная масса, внутренний реальный валовой внутренний продукт (ВВП), государственные расходы, цена на нефть и внешний долг США в расчете на ВВП влияют на реальный обменный курс. В краткосрочной перспективе изменения реального внутреннего ВВП, денежной массы, государственных расходов, внутренних процентных ставок и процентных ставок в США, а также отношения долга США к ВВП являются определяющими факторами реального обменного курса в этих странах. (Khan, 2008) В этом отчете авторы спорили о ценности и характере наличия единой валюты для Совета сотрудничества стран Персидского залива (ССЗ). Кроме того, какой режим обменного курса должен быть реализован для этой единой валюты. Результаты показывают, что привязка валюты к корзине валют была бы более подходящей, чем любой другой выбор. Этот вывод исходил из идеи о том, что при сохранении инфляции происходит дальнейшее резкое обесценивание доллара по отношению к другим основным валютам. это исследование дало ценное понимание выбора режима обмена для GCC. Однако GCC не реализовал идею единой валюты на практике, поэтому необходимо оценить действующие режимы, используемые в каждой стране. (Gylfason, 2000) очень похоже на наше исследование, но с европейской точки зрения. Гилфасон исследовал плюсы и минусы фиксированного или гибкого обменного курса. Кроме того, в исследовании особое внимание уделялось политике обменного курса в некоторых европейских странах, таких как Исландия и Норвегия.

(Khan, 2008) В этом отчете авторы спорили о ценности и характере наличия единой валюты для Совета сотрудничества стран Персидского залива (ССЗ). Кроме того, какой режим обменного курса должен быть реализован для этой единой валюты. Результаты показывают, что привязка валюты к корзине валют была бы более подходящей, чем любой другой выбор. Этот вывод исходил из идеи о том, что при сохранении инфляции происходит дальнейшее резкое обесценивание доллара по отношению к другим основным валютам. это исследование дало ценное понимание выбора режима обмена для GCC. Однако GCC не реализовал идею единой валюты на практике, поэтому необходимо оценить действующие режимы, используемые в каждой стране. (Gylfason, 2000) очень похоже на наше исследование, но с европейской точки зрения. Гилфасон исследовал плюсы и минусы фиксированного или гибкого обменного курса. Кроме того, в исследовании особое внимание уделялось политике обменного курса в некоторых европейских странах, таких как Исландия и Норвегия. В результате исследования делается вывод о том, что выбор зависит от времени и обстоятельств. Тем не менее, эта статья направлена на то, чтобы ответить на следующие вопросы:

В результате исследования делается вывод о том, что выбор зависит от времени и обстоятельств. Тем не менее, эта статья направлена на то, чтобы ответить на следующие вопросы:

Вкратце, ценность этой статьи состоит в том, чтобы ответить на следующие ключевые вопросы:

- Какие различные режимы обменного курса использовались в Саудовской Аравии в последнее время?

- Как текущий обменный курс влияет на экономику Саудовской Аравии?

- Погодный режим фиксированного или гибкого обменного курса может быть лучшим выбором для экономики Саудовской Аравии.

ОБСУЖДЕНИЕ:

Характер валютного режима и эффективность экономики Саудовской Аравии между 1973-1986.

В период 1973-1980 гг. ЮАР пережил значительный рост. Курс доллара США упал с 3,56 саудовских риалов до 3,33 саудовских риалов в 1973 и 1980 годах соответственно (База данных годового отчета SAMA, без даты). Это повышение произошло из-за обесценивания самого доллара США по отношению к СДР. Более того, этот период времени совпал с ощутимой инфляцией в ненефтяных секторах, при этом неявный дефлятор цен для этого сектора рос со совокупным годовым темпом 21,1%. Эта инфляция была в первую очередь явлением увеличения спроса, и более сильный риал фактически ослаблял ее, помогая удерживать цены на импорт на низком уровне. Однако сочетание повышения курса рияла и высокого уровня инфляции в Саудовской Аравии означало, что как реальный двусторонний обменный курс (по отношению к доллару США), так и реальный эффективный обменный курс (взвешенный по торговле) значительно укрепились, что привело к значительному завышению курса валюты. в течение этого периода.

Более того, этот период времени совпал с ощутимой инфляцией в ненефтяных секторах, при этом неявный дефлятор цен для этого сектора рос со совокупным годовым темпом 21,1%. Эта инфляция была в первую очередь явлением увеличения спроса, и более сильный риал фактически ослаблял ее, помогая удерживать цены на импорт на низком уровне. Однако сочетание повышения курса рияла и высокого уровня инфляции в Саудовской Аравии означало, что как реальный двусторонний обменный курс (по отношению к доллару США), так и реальный эффективный обменный курс (взвешенный по торговле) значительно укрепились, что привело к значительному завышению курса валюты. в течение этого периода.

Напротив, в период с 1981 по 1986 год SAR обесценился. Стоимость доллара США повысилась с 3,33 саудовских риалов в 1980 году до 3,75 саудовских риалов к концу 1986 года (База данных годовых отчетов SAMA, n.d.). Однако, хотя некоторые ученые говорили, что это обесценивание связано с силой UD, снижение цен на нефть сыграло ключевую роль в обесценивании стоимости SAR. Доходы от экспорта нефти снизились с 375,3 млрд саудовских риалов в 1981 году до 66,7 млрд саудовских риалов в 1986 году, т. е. на 82,2 процента. (База данных годовых отчетов SAMA, nd).

Доходы от экспорта нефти снизились с 375,3 млрд саудовских риалов в 1981 году до 66,7 млрд саудовских риалов в 1986 году, т. е. на 82,2 процента. (База данных годовых отчетов SAMA, nd).

Уровень инфляции Отсутствие твердой привязки к доллару в период 1973–1986 годов сопровождалось неустойчивым уровнем инфляции в ненефтяном частном секторе, который варьировался от повышения на 45,6 процента в 1976 году до снижения на 3,1 процента в 1986 году (Kathlan , 2011). Реальный экономический рост в частном секторе также был довольно неустойчивым в течение того же периода: от положительных 26,9% в 1976 году до отрицательных 8,5% в 1986 году. Безусловно, гибкие обменные курсы не являются ключом к стабильности ни объема производства, ни цен. .

Рисунок 1 -Рив -Сектор GDP и инфляция в периоде 1971 года и 1986.

. экономики Саудовской Аравии после 1986 года.

С 1986 года риал был жестко привязан к доллару США в результате двух крупных конфликтов (войн в Персидском заливе 1990–1991 и 2003–2004 годов) и двух крупных падений цен на нефть. (1993-2000 года и с 2013 года по настоящее время), разделенных крупным бумом цен на нефть (sassoon, 2016). Несмотря на эти огромные изменения в национальном доходе, саудовский риал за этот период только дважды подвергался давлению – в конце 1993 г. – начале 1994 г. и в конце 1998 г. – начале 1999 г.12 В каждом из этих случаев спотовая стоимость риала уменьшилась всего на 1/1. Десятая часть одного процента (т. е. стоимость доллара увеличилась с 3,750 до 3,754) на самом низком уровне. Это отсутствие движения, несмотря на усилия спекулянтов, было связано со скромными интервенциями Валютного агентства Саудовской Аравии (SAMA) на форвардном рынке в размере 655 миллионов долларов в 1993 и 820 миллионов долларов в 1998 году; обе эти интервенции привели к получению чистой прибыли по форвардным контрактам после их ликвидации.

(1993-2000 года и с 2013 года по настоящее время), разделенных крупным бумом цен на нефть (sassoon, 2016). Несмотря на эти огромные изменения в национальном доходе, саудовский риал за этот период только дважды подвергался давлению – в конце 1993 г. – начале 1994 г. и в конце 1998 г. – начале 1999 г.12 В каждом из этих случаев спотовая стоимость риала уменьшилась всего на 1/1. Десятая часть одного процента (т. е. стоимость доллара увеличилась с 3,750 до 3,754) на самом низком уровне. Это отсутствие движения, несмотря на усилия спекулянтов, было связано со скромными интервенциями Валютного агентства Саудовской Аравии (SAMA) на форвардном рынке в размере 655 миллионов долларов в 1993 и 820 миллионов долларов в 1998 году; обе эти интервенции привели к получению чистой прибыли по форвардным контрактам после их ликвидации.

Эта жесткая привязка к доллару совпала со значительным улучшением ряда экономических результатов. В период с 1986 по 2015 год годовой уровень инфляции в ненефтяном частном секторе колебался от -3,6% до 6,8%, что было значительно менее волатильным, чем в период 1973-1986 годов. Годы с отрицательными темпами инфляции были в основном связаны со снижением экспортных цен на нефтехимическую продукцию, которые, как правило, меняются в тандеме с ценами на нефть. Экономический рост в частном секторе также был значительно более плавным; например, рост реального ВВП был положительным в течение 28 лет подряд вплоть до 2015 года9.0005

Годы с отрицательными темпами инфляции были в основном связаны со снижением экспортных цен на нефтехимическую продукцию, которые, как правило, меняются в тандеме с ценами на нефть. Экономический рост в частном секторе также был значительно более плавным; например, рост реального ВВП был положительным в течение 28 лет подряд вплоть до 2015 года9.0005

Рисунок 2 РЕАЛЬНЫЙ ВВП в частном секторе и скорость инфляции после 1986 года.

лучший выбор для экономики Саудовской Аравии?

Хотя кажется очевидным, что существует положительная связь между привязанным обменным курсом и экономическими показателями в случае Саудовской Аравии, экономическая литература об этой взаимосвязи для стран с формирующимся рынком и развивающихся стран в целом неоднозначна. Теоретические аргументы есть с обеих сторон. Факторы, благоприятствующие гибким обменным курсам, включают возможность того, что они могут смягчить перекосы цен и нерациональное распределение ресурсов (например, высокий уровень безработицы) в случае реальных потрясений. В пользу привязки обменных курсов говорит тот аргумент, что они могут уменьшить относительную волатильность цен, что приведет к увеличению объемов торговли и инвестиций и приведет к снижению реальных процентных ставок и ускорению роста. Заслуживающий доверия режим фиксированного обменного курса может способствовать предсказуемой и дисциплинированной денежно-кредитной политике и может уменьшить возможность спекуляции обменным курсом, что приведет к более сильному экономическому росту.

В пользу привязки обменных курсов говорит тот аргумент, что они могут уменьшить относительную волатильность цен, что приведет к увеличению объемов торговли и инвестиций и приведет к снижению реальных процентных ставок и ускорению роста. Заслуживающий доверия режим фиксированного обменного курса может способствовать предсказуемой и дисциплинированной денежно-кредитной политике и может уменьшить возможность спекуляции обменным курсом, что приведет к более сильному экономическому росту.

Эмпирические данные об этой взаимосвязи в странах с формирующимся рынком и развивающихся странах неоднозначны. Одно из более всесторонних исследований, проведенное Леви-Йеяти и Стурценеггером (2004), показало сильную и положительную связь между гибкостью обменного курса, экономическим ростом и отсутствием волатильности, т. е. более гибкие режимы обменного курса были связаны с более быстрым и плавным растущие экономики. Интересно отметить, что эта взаимосвязь применялась только к странам с формирующимся рынком и развивающимся странам — для развитых стран не было сильной зависимости ни в одном направлении. особенно тот, который был выражен в долларах США, как фактор анализа.

особенно тот, который был выражен в долларах США, как фактор анализа.

Если мы посмотрим на аргументы в пользу более гибкой валюты, то станет очевидным, что большинство из них неприменимы в случае Саудовской Аравии. Возможность реальных потрясений, вызывающих высокие реальные обменные курсы, не вызывает особого беспокойства, поскольку завышенный курс риала вряд ли повредит экспорту Королевства, выраженному в долларах. Кроме того, экономика Саудовской Аравии не особенно чувствительна к высоким реальным процентным ставкам, которые могут сопровождать эти потрясения. Кроме того, сильный обменный курс снизит стоимость импорта, что сдержит инфляцию на низком уровне.

Относительно текущего режима и в сравнении с политикой других стран Уровень инфляции в странах, являющихся торговыми партнерами Королевства, снижался в течение последних пяти лет. Например, в еврозоне в последние месяцы зафиксированы отрицательные показатели; и другие страны зафиксировали низкие показатели, за исключением Индии. Однако даже в Индии в последнее время наблюдается снижение темпов инфляции по сравнению с предыдущими годами. На рис. 3 (Ryadh M. Alkhareif, 2016) показаны темпы инфляции в основных торговых партнерах Королевства (за исключением США).

Однако даже в Индии в последнее время наблюдается снижение темпов инфляции по сравнению с предыдущими годами. На рис. 3 (Ryadh M. Alkhareif, 2016) показаны темпы инфляции в основных торговых партнерах Королевства (за исключением США).

Рисунок 3 Показатели инфляции в основных торговых партнерах Королевства.

В литературе приводится много причин полагать, что политика обменного курса может повлиять на экономические показатели. Гибкие обменные курсы могут привести к повышению эффективности, поскольку они обеспечивают лучшую изоляцию и приспособление к внешним потрясениям. С другой стороны, фиксированные обменные курсы могут вызывать меньшую неопределенность в отношении будущего, что оказывает положительное влияние на инвестиции и, следовательно, на экономический рост. В обоих случаях стабильность обменного курса может привести к лучшим результатам. Однако стабильный обменный курс на неправильном уровне может поднять инфляцию выше желаемого уровня. При высокой инфляции экспорт дорожает (хотя это не относится к экспорту нефти, так как ее цена устанавливается на мировом рынке) и стоимость инвестиций возрастает, что негативно сказывается на росте. Следовательно, исторические данные о росте ВВП и уровнях инфляции вместе с их волатильностью можно использовать для оценки того, правильно ли установлен обменный курс. Надлежащие режимы обменного курса должны способствовать стабильности и, следовательно, росту.

При высокой инфляции экспорт дорожает (хотя это не относится к экспорту нефти, так как ее цена устанавливается на мировом рынке) и стоимость инвестиций возрастает, что негативно сказывается на росте. Следовательно, исторические данные о росте ВВП и уровнях инфляции вместе с их волатильностью можно использовать для оценки того, правильно ли установлен обменный курс. Надлежащие режимы обменного курса должны способствовать стабильности и, следовательно, росту.

В этом разделе был проведен сравнительный анализ между Саудовской Аравией и странами G20 с использованием совокупного годового темпа роста (CAGR) реального ВВП и ИПЦ за период (1986–2014 гг.).

Рисунок 4 Составной годовой скорость роста (CAGR) из реального GDP и CPI

Один интересный анализ. роста и инфляции. Положительная разница свидетельствует о более высоких экономических показателях. Для Саудовской Аравии среднегодовой темп роста реального ВВП был на 2,6 процентных пункта выше среднегодового темпа роста ИПЦ (рис. 4). Другими словами, его экономический рост был значительно выше, чем уровень инфляции. Это свидетельствует о том, что режим фиксированного обменного курса не позволил сильному экономическому росту привести к более высокой инфляции. Три другие страны G-20 – Китай, Япония и Корея – также продемонстрировали положительные различия; однако дифференциал Саудовской Аравии был самым большим.

4). Другими словами, его экономический рост был значительно выше, чем уровень инфляции. Это свидетельствует о том, что режим фиксированного обменного курса не позволил сильному экономическому росту привести к более высокой инфляции. Три другие страны G-20 – Китай, Япония и Корея – также продемонстрировали положительные различия; однако дифференциал Саудовской Аравии был самым большим.

Чтобы проиллюстрировать это явление, мы можем посмотреть на следующую рисунок (5):

Рисунок 5 -й годовой скорость роста (CAGR) из реального GDP

от На рисунке (6) мы видим, что, в отличие от низких темпов инфляции в Саудовской Аравии и основных развитых странах, темпы инфляции в Мексике, Турции и России выражались двузначным числом. Средняя инфляция в Бразилии за 28-летний период составила 113,1 процента, что является отражением гиперинфляции конца XIX века.80-х и 1990-х годов, когда инфляция достигла пика в 2948 процентов в 1990 году. Очевидно, это несколько исказило анализ. На самом деле следует отметить, что текущие темпы инфляции для всех стран с высокой инфляцией в этом анализе значительно ниже, чем средние среднегодовые темпы роста за 28-летний период. Например, инфляция в Бразилии в 2014 году составила 6,3 процента, в России — 7,8 процента, в Турции — 8,9 процента, в Мексике — 4,0 процента.

Очевидно, это несколько исказило анализ. На самом деле следует отметить, что текущие темпы инфляции для всех стран с высокой инфляцией в этом анализе значительно ниже, чем средние среднегодовые темпы роста за 28-летний период. Например, инфляция в Бразилии в 2014 году составила 6,3 процента, в России — 7,8 процента, в Турции — 8,9 процента, в Мексике — 4,0 процента.

Рисунок 6 Инфляция — Составной годовой темпы роста (CAGR) CPI

Заключение:

В заключение, это исследование перепросмотрено исторические характеристики экономной араба. с внедрением различных систем обменных курсов за период 1973 -2014 гг. Общие выводы показывают, что режим фиксированного обменного курса служил экономике Саудовской Аравии в течение периода 1986-2014. В то время как гибкая система обменного курса, использовавшаяся в период 1973-1986 годов, привела к обесцениванию валюты и увеличению уровня инфляции. Однако есть некоторые аргументы в отношении различного использования систем обменного курса и его влияния на экономику. В целом, гибкие обменные курсы могут привести к повышению эффективности, поскольку они обеспечивают лучшую изоляцию и приспособление к внешним потрясениям. С другой стороны, фиксированные обменные курсы могут вызывать меньшую неопределенность в отношении будущего, что оказывает положительное влияние на инвестиции и, следовательно, на экономический рост. Однако в случае с Саудовской Аравией фиксированный обменный курс по некоторым причинам послужил экономике лучше, чем гибкий режим. Во-первых, у Саудовской Аравии нет дивергентной экономики, поскольку нефть считается основным экспортным товаром Саудовской Аравии. Кроме того, гибкий обменный курс мог бы быть лучшим выбором в случае продолжения обесценивания доллара, неприемлемо высокого уровня инфляции в США (что имело место в конце XIX70-е), или расходящийся экономический цикл по отношению к США. Что несомненно, так это то, что в меняющейся среде перспективная структура мониторинга будет иметь важное значение для соблюдения соответствующего режима обмена.

Однако есть некоторые аргументы в отношении различного использования систем обменного курса и его влияния на экономику. В целом, гибкие обменные курсы могут привести к повышению эффективности, поскольку они обеспечивают лучшую изоляцию и приспособление к внешним потрясениям. С другой стороны, фиксированные обменные курсы могут вызывать меньшую неопределенность в отношении будущего, что оказывает положительное влияние на инвестиции и, следовательно, на экономический рост. Однако в случае с Саудовской Аравией фиксированный обменный курс по некоторым причинам послужил экономике лучше, чем гибкий режим. Во-первых, у Саудовской Аравии нет дивергентной экономики, поскольку нефть считается основным экспортным товаром Саудовской Аравии. Кроме того, гибкий обменный курс мог бы быть лучшим выбором в случае продолжения обесценивания доллара, неприемлемо высокого уровня инфляции в США (что имело место в конце XIX70-е), или расходящийся экономический цикл по отношению к США. Что несомненно, так это то, что в меняющейся среде перспективная структура мониторинга будет иметь важное значение для соблюдения соответствующего режима обмена. Решение о том или ином режиме обменного курса в конечном итоге зависит от структуры экономики, а также от целей политики.

Решение о том или ином режиме обменного курса в конечном итоге зависит от структуры экономики, а также от целей политики.

Таким образом, по этим причинам режим фиксированного обменного курса разделяет Саудовскую Аравию в большей степени, чем режим гибкого обменного курса. Нефть является основным источником для экономики, и не было ни продолжающегося обесценивания доллара, ни неприемлемо высокого уровня инфляции в США (что имело место в конце 19-го века).70-е годы) и нет расходящегося экономического цикла по отношению к Соединенным Штатам.

Однако в ближайшем будущем привязка к доллару, вероятно, будет служить экономике до тех пор, пока Саудовская Аравия не станет значительно диверсифицированной экономикой, а экспорт будет выражен в различных валютах.

Саудовская Аравия и ее дилемма привязки к доллару США

Большинство стран Персидского залива привязаны к доллару США, чтобы избежать колебаний валюты и устранить неопределенность в международных сделках (Кувейт привязан к корзине валют, в которой доминирует доллар США).

Это достигается за счет гибкости денежно-кредитной политики. Стабильная внутренняя валюта и фиксированный обменный курс означают, что трейдеры не должны сталкиваться с валютными рисками и, следовательно, будут более охотно инвестировать и содействовать торговле. Поскольку нефть является основным товаром в странах Персидского залива, а цена на нефть фиксируется в долларах, любое колебание обменного курса могло бы резко сократить доходы, если бы валюты не были привязаны.

В связи с ростом экономики США Федеральная резервная система начала постепенно повышать процентные ставки и планирует достичь целевого показателя в 3% к концу 2018 года9.0005

Читайте также: «Финтех в исламских финансах»

В то время как США, как ожидается, будут расти в течение следующих нескольких лет, экономики стран Персидского залива, особенно экспортеров нефти, сталкиваются с сокращением из-за низких цен на нефть. Снижение доходов от нефти, замедление глобального роста, нехватка ликвидности и геополитические проблемы — вот некоторые из проблем, стоящих перед регионом.

Эти различия более заметны в таких странах, как Саудовская Аравия, крупнейший в мире производитель и экспортер нефти, где, по данным отраслевой группы Института международных финансов, более 73% государственных доходов приходится на углеводородный сектор.

При таком сценарии Саудовская Аравия может либо следовать курсу денежно-кредитной политики, установленному США, либо отклоняться от него.

Если оно выберет первое, королевство сохранит привязку, но пожертвует своим ростом, поскольку оно ужесточит денежные условия в период низкого роста. По данным Центрального банка королевства, Валютного агентства Саудовской Аравии (Sama), увеличение на 100 базисных пунктов межбанковской ставки предложения Саудовской Аравии (Sibor) приводит к снижению ВВП на 90 базисных пунктов в последующем квартале и на 90 базисных пунктов.5 базисных пунктов в квартал после этого.

Рекомендуем прочитать: «Тенденции в нефтехимической промышленности»

Если он выберет последнее, то возникнет разрыв в процентных ставках между США и Саудовской Аравией, что приведет к арбитражным возможностям. Чтобы противостоять этому, Sama придется покупать саудовские риалы на открытом рынке, продавая доллары США из своих резервов. И по мере того, как ФРС увеличивает процентную ставку, Саме приходится продолжать истощать свои валютные резервы, пока не закончатся доллары. Следовательно, любой выбор сопряжен с затратами.

Чтобы противостоять этому, Sama придется покупать саудовские риалы на открытом рынке, продавая доллары США из своих резервов. И по мере того, как ФРС увеличивает процентную ставку, Саме приходится продолжать истощать свои валютные резервы, пока не закончатся доллары. Следовательно, любой выбор сопряжен с затратами.

Падение цен на нефть с середины 2014 г. привело к сокращению доходов королевства, что привело к дефициту в размере 98 млрд долл. в 2015 г., а в 2016 г. ожидается еще 87 млрд долл. дефицита. банковские депозиты, сократив валютные резервы до 602 миллиардов долларов; падение на 132 миллиарда долларов за год до января этого года.

Во время последнего повышения ФРС Саудовская Аравия вместе с другими странами Персидского залива повысила свои процентные ставки, следуя денежно-кредитной политике США. По данным Moody’s, у королевства есть большие резервы иностранной валюты, которые обеспечивают достаточно места для поддержания режима привязки обменного курса в течение нескольких лет даже при неблагоприятном сценарии цен на нефть. В настоящее время Sama владеет около 80% своих инвестиций в казначейские векселя США.

В настоящее время Sama владеет около 80% своих инвестиций в казначейские векселя США.

Хотя это должно было быть четким указанием направления Самы, в начале этого года форвардный рынок саудовского рияла оживился предположениями о том, что королевство может быть вынуждено отказаться от своей трехдесятилетней привязки к доллару США. Рынок ожидал 12-месячного форвардного обменного курса на уровне 3,85 риала за доллар, девальвации на 2,7% по сравнению с уровнем 3,75, который, по сути, удерживался с 1986 года. с привязкой к валюте и приказал банкам королевства прекратить предлагать своим клиентам опционные контракты на риаловые форварды.

Другие страны Персидского залива с достаточными активами ФНБ и резервами центрального банка, такие как Кувейт, Катар и ОАЭ, также могут поддерживать привязку с небольшими трудностями.

Однако Оман и Бахрейн не могут позволить себе такую роскошь, и потенциальные резервы могут закончиться менее чем через три года. Обе эти страны прибегли к выпуску долговых обязательств, чтобы продлить срок действия своих резервов.

Для Саудовской Аравии спекуляции о возможности отмены привязки своей валюты к доллару США, возможно, были преждевременными, но они предоставили возможность проанализировать затраты, понесенные королевством на поддержание привязки, и существует ли альтернатива текущей сценарий. Хотя низкая цена на нефть, похоже, не сильно повлияла на привязку, благодаря наличию достаточных резервов иностранной валюты, это может иметь серьезные последствия в будущем, если низкие цены сохранятся.

Забегая вперед, анализ затрат и выгод, стресс-тестирование и тестирование сценариев необходимы для определения степени предпочтительности существующего положения дел. В то время как преимущества поддержания привязки многообразны, так же как и затраты. Следовательно, Саудовская Аравия также должна наметить дорожную карту и подготовиться к тому времени, когда отмена привязки к доллару США будет предпочтительнее продолжения дорогой привязки.

Г-н Рагху — управляющий директор Marmore Mena Intelligence, исследовательского центра, специализирующегося на проведении исследований бизнеса, экономики и рынков капитала в Мене.