Содержание

Нефтевалютная ситуация – Власть – Коммерсантъ

В связи с резким падением цен на нефть встал вопрос о валютных режимах в нефтеэкспортирующих странах. Что неудивительно, поскольку любая система — плавающий или фиксированный курс — зависит в этих странах исключительно от нефтедолларов.

Нигерия ответила на снижение доходов от продажи своей нефти запретом на импорт зубочисток и частных реактивных самолетов

Фото: Akintunde Akinleye, Reuters

Сергей Минаев

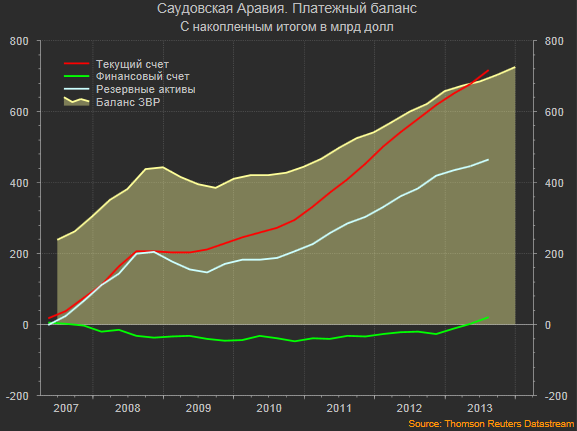

Падение мировых цен на нефть с июня 2014 года на 60% произвело большое впечатление на власти и граждан стран-нефтеэкспортеров — оно значительно повлияло на обменный курс валют. Так, нигерийская найра подешевела по отношению к американскому доллару на 19%, норвежская крона подешевела на 26% по отношению к американскому доллару, бразильский реал — на 40%, российский рубль — на 46%. И только курс саудовского риала остался прежним (см. график).

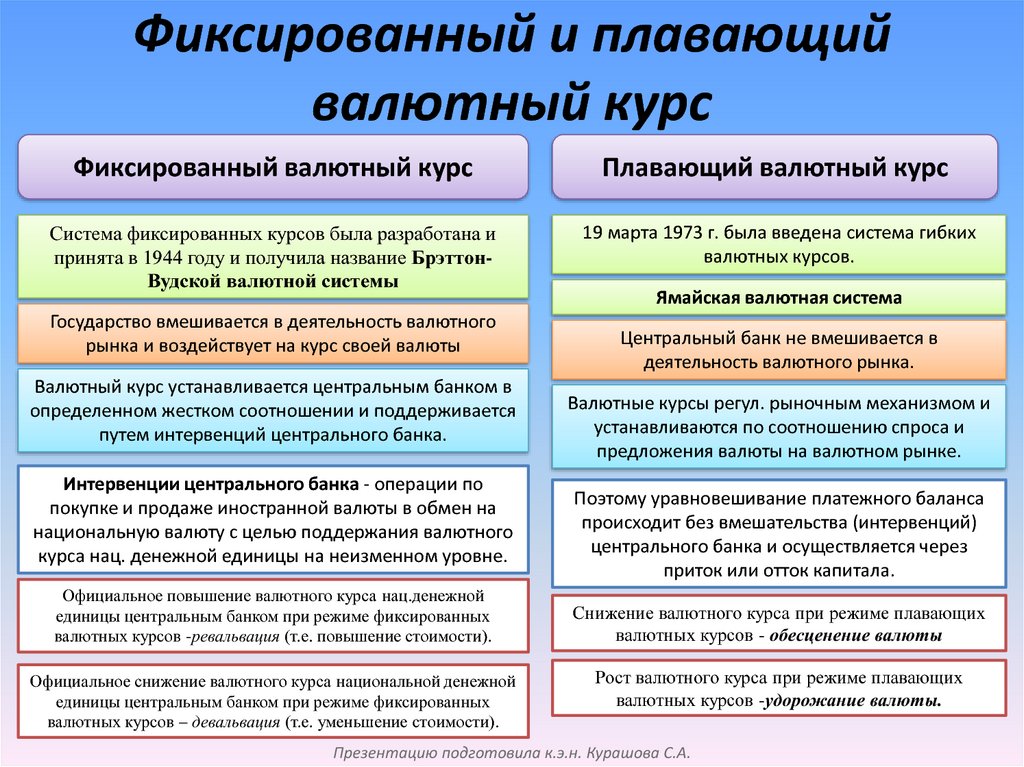

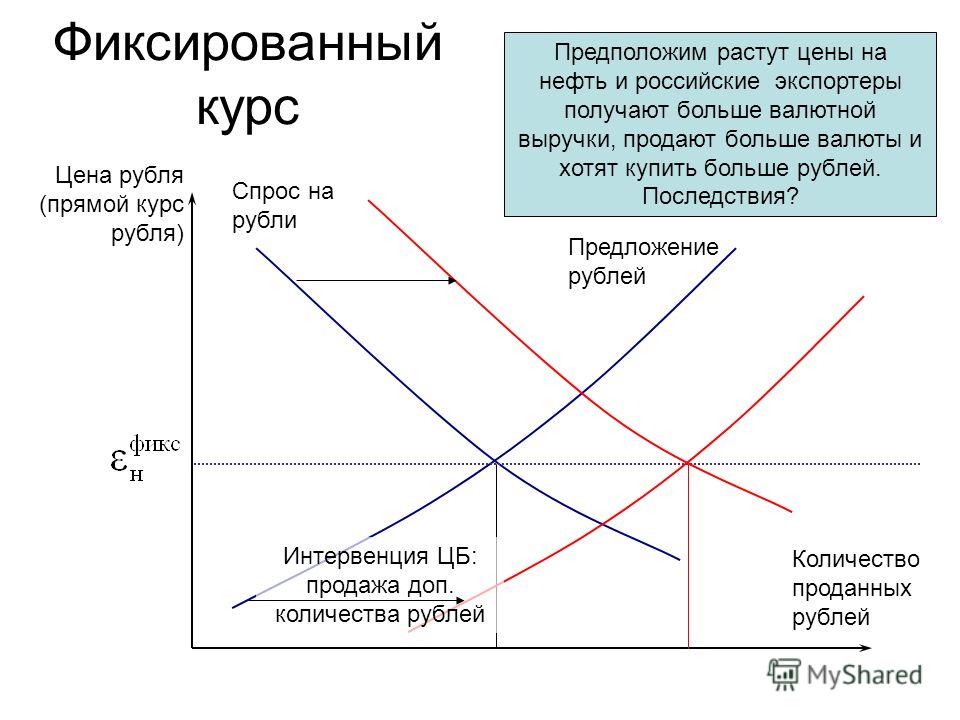

Между тем в нефтеэкспортирующих странах существуют разные валютные режимы. В некоторых странах курсы фиксированные: в Саудовской Аравии, Нигерии, Венесуэле, а также в Анголе (где курс валюты снизился на 27% в результате падения нефтяных цен). В этих странах снижение курса происходит (либо не происходит) по решению властей провести девальвацию. В других странах вроде Норвегии, России или Бразилии курсы нефиксированные — там падение курса происходит само собой. Для российских граждан еще свежи воспоминания о том, что в нефтеэкспортирующей России с 1995-го по август 1998 года курс были фиксирован — он рухнул в ходе финансового кризиса в связи с нехваткой нефтедолларов.

В некоторых странах курсы фиксированные: в Саудовской Аравии, Нигерии, Венесуэле, а также в Анголе (где курс валюты снизился на 27% в результате падения нефтяных цен). В этих странах снижение курса происходит (либо не происходит) по решению властей провести девальвацию. В других странах вроде Норвегии, России или Бразилии курсы нефиксированные — там падение курса происходит само собой. Для российских граждан еще свежи воспоминания о том, что в нефтеэкспортирующей России с 1995-го по август 1998 года курс были фиксирован — он рухнул в ходе финансового кризиса в связи с нехваткой нефтедолларов.

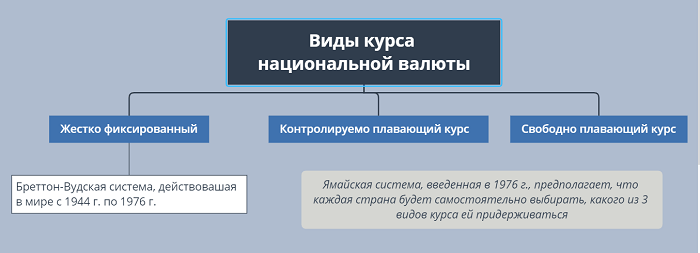

МВФ опубликовал доклад о нынешнем состоянии валютной системы в мире, и, согласно ему, на сегодняшний день только 35% стран мира имеют плавающий курс валют и только в 16% стран не проводят никаких интервенций в поддержку курса, так что его можно определить как свободно плавающий. В остальных странах — от Гонконга с его абсолютно незыблемым курсом до Нигерии, которая вынуждена проводить девальвации в связи c подешевлением нефти,— курс является фиксированным.

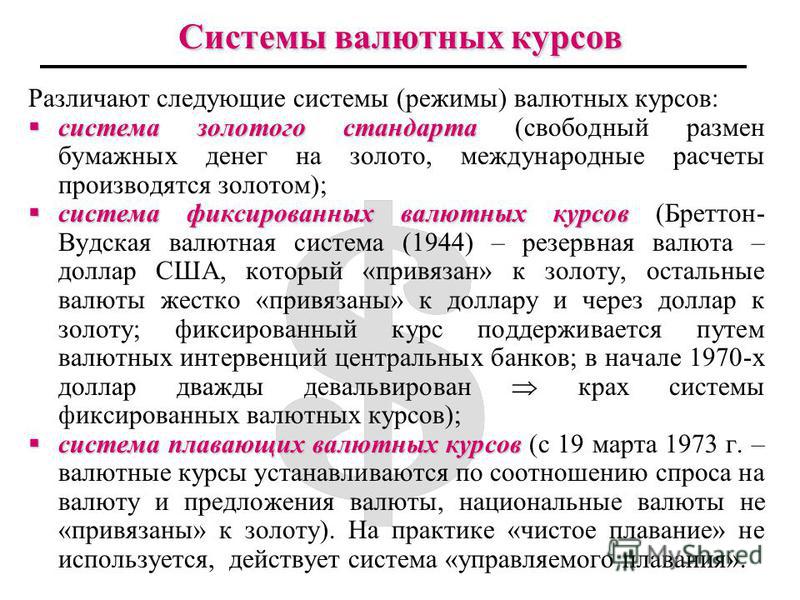

В последние годы G7 и G20 постоянно проводят дискуссии о курсах и девальвациях — члены этих клубов обвиняют друг друга в валютных манипуляциях. Между тем не совсем ясно, что вообще творится с валютными режимами. Точнее, после введения плавающих курсов в 1970-е годы существовали и существуют самые разные системы. Исследователи выделяют следующие их типы. Фиксированные курсы национальных валют, которые применяли в 1990-е годы латиноамериканские страны (Аргентина, Бразилия, Чили) в качестве ключевого элемента антиинфляционных программ. Фиксированные курсы национальных валют, которые в 1990-е годы применяли восточноазиатские страны (Таиланд, Индонезия, Малайзия и Филиппины), чтобы привлечь иностранный капитал. Фиксированные курсы национальных валют, которые продолжают существовать в странах Центральной, Западной и Южной Африки в рамках валютных союзов. Фиксированный курс валют в странах Евросоюза: сама система евро была построена на фиксации курсов европейских стран друг по отношению к другу. В чистом виде плавающими считаются курсы тех стран, которые в интересах борьбы с инфляцией принципиально отказываются от валютных интервенций: в Великобритании, Новой Зеландии и Канаде.

В чистом виде плавающими считаются курсы тех стран, которые в интересах борьбы с инфляцией принципиально отказываются от валютных интервенций: в Великобритании, Новой Зеландии и Канаде.

По словам профессора Калифорнийского университета Эндрю Роуза, «обменный курс валюты является важной ценой активов, может быть, даже самой важной ценой активов. Цена определяется по желанию правительств и центральных банков. Некоторые правительства (например, Дании и Гонконга) выбрали вариант с фиксированным курсом своих валют. А некоторые — со свободным (Канада, Новая Зеландия). Ряд стран изменили отношение к этому вопросу и, соответственно, валютный режим (Таиланд в июле 1997 года, Аргентина в январе 2002-го). Официальные власти в любой стране своей валютной политикой дают понять, что их очень заботит вопрос о фиксированном или плавающем курсе национальной валюты. В некоторых странах вроде Новой Зеландии, Чили или Швеции, которые придерживаются режима плавающего валютного курса, центральные банки имеют вполне определенные плановые ориентиры по сдерживанию инфляции. А Банк Японии вообще не имеет определенных ориентиров. Так что если страны с фиксированным валютным курсом приблизительно одинаковы, то страны с плавающим валютным курсом весьма разнятся. Важно понимать, что существующая система в еврозоне является ярко выраженным случаем фиксированных валютных курсов: все страны, вступающие в еврозону, должны в течение как минимум двух лет до вступления зафиксировать курсы своих валют по отношению к евро. В то же время ярко выраженным случаем свободно плавающего курса является система, принятая в Великобритании, где Центральный банк сосредоточен только на достижении ориентира по сдерживанию инфляции и ни при каких условиях не прибегает к валютным интервенциям для воздействия на курс фунта. В этом отношении выход из зоны евро был бы для любой страны просто отказом от фиксированного курса и переходом к плавающему».

А Банк Японии вообще не имеет определенных ориентиров. Так что если страны с фиксированным валютным курсом приблизительно одинаковы, то страны с плавающим валютным курсом весьма разнятся. Важно понимать, что существующая система в еврозоне является ярко выраженным случаем фиксированных валютных курсов: все страны, вступающие в еврозону, должны в течение как минимум двух лет до вступления зафиксировать курсы своих валют по отношению к евро. В то же время ярко выраженным случаем свободно плавающего курса является система, принятая в Великобритании, где Центральный банк сосредоточен только на достижении ориентира по сдерживанию инфляции и ни при каких условиях не прибегает к валютным интервенциям для воздействия на курс фунта. В этом отношении выход из зоны евро был бы для любой страны просто отказом от фиксированного курса и переходом к плавающему».

Что касается нефтедобывающих стран, то многие из них зафиксировали курс своих валют по отношению к доллару просто потому, что нефть на мировом рынке продается исключительно за американскую валюту. Привязывая свою валюту к другой, более сильной, слабые центральные банки пытаются воспользоваться общим доверием к центробанку, который выпускает эту сильную валюту, и тем самым поддерживать инфляционные ожидания на стабильно низком уровне. Однако ясно, что фиксированный курс для нефтеэкспортеров имеет свои недостатки. Если при свободно плавающем курсе снижение стоимости экспорта вызывает повышенный спрос на иностранную валюту и это естественным образом вызывает снижение курса национальной валюты, то фиксация курса приводит к тому, что спекулянты в случае снижения нефтяных цен начинают атаку на национальную валюту. Власти могут либо защитить ее путем повышения процентной ставки — и это вредит экономике, либо проводят девальвацию — и это грозит разорением компаниям, которые сделали крупные займы в иностранной валюте.

Привязывая свою валюту к другой, более сильной, слабые центральные банки пытаются воспользоваться общим доверием к центробанку, который выпускает эту сильную валюту, и тем самым поддерживать инфляционные ожидания на стабильно низком уровне. Однако ясно, что фиксированный курс для нефтеэкспортеров имеет свои недостатки. Если при свободно плавающем курсе снижение стоимости экспорта вызывает повышенный спрос на иностранную валюту и это естественным образом вызывает снижение курса национальной валюты, то фиксация курса приводит к тому, что спекулянты в случае снижения нефтяных цен начинают атаку на национальную валюту. Власти могут либо защитить ее путем повышения процентной ставки — и это вредит экономике, либо проводят девальвацию — и это грозит разорением компаниям, которые сделали крупные займы в иностранной валюте.

G7 и G20 постоянно проводят дискуссии о курсах и девальвациях — члены этих клубов обвиняют друг друга в валютных манипуляциях

Одним из вариантов является накопление грандиозных валютных резервов, наличие которых способно отпугнуть спекулянтов. Именно это сейчас сделала Саудовская Аравия, накопившая долларовые резервы, на которые можно финансировать импорт в течение 48 месяцев. Однако в других странах такая возможность отсутствует — например, в Венесуэле с ее фиксированным курсом профицит текущего платежного баланса уже сменился дефицитом в результате падения нефтяных цен, а резервов осталось всего на три месяца импорта.

Именно это сейчас сделала Саудовская Аравия, накопившая долларовые резервы, на которые можно финансировать импорт в течение 48 месяцев. Однако в других странах такая возможность отсутствует — например, в Венесуэле с ее фиксированным курсом профицит текущего платежного баланса уже сменился дефицитом в результате падения нефтяных цен, а резервов осталось всего на три месяца импорта.

Некоторые нефтеэкспортирующие страны прибегают к необычным методам сохранения фиксированных курсов. В июне нынешнего года нигерийский ЦБ обнародовал список товаров, которые в целях приведения импорта в соответствие с падающими экспортными доходами просто запрещено импортировать. В список входит 41 наименование, в том числе рис, каучук, зубочистки и частные реактивные самолеты.

Как бы то ни было, граждане всех нефтеэкспортирующих стран именно в ходе падения нефтяных цен получили возможность задуматься о существующей в стране валютной системе. Это естественно, если долларов становится все меньше.

Саудовская валюта и платежи: риал и халал

Риал, халала и прочее

В Саудовской Аравии можно легко обменять валюту и осуществить другие операции. Даже если вы пока не понимаете разницу между реалом и халалой, беспокоиться не о чем. Многие компании принимают кредитные карты и бесконтактные платежи. Это руководство познакомит вас со всеми особенностями риала и курсов обмена, так что у вас не возникнет проблем на шопинге, экскурсиях и занятиях дайвингом.

Даже если вы пока не понимаете разницу между реалом и халалой, беспокоиться не о чем. Многие компании принимают кредитные карты и бесконтактные платежи. Это руководство познакомит вас со всеми особенностями риала и курсов обмена, так что у вас не возникнет проблем на шопинге, экскурсиях и занятиях дайвингом.

Национальная валюта Саудовской Аравии — саудовский риал (ر.س SAR), который равен 100 халалам. В обращении находятся банкноты номиналом 1, 5, 10, 50, 100 и 500 риалов, а также монеты номиналом 1 и 2 риала, 1, 5, 10, 25 и 50 халал.

Доллар США равен 3,75 риала (фиксированный курс). Быстро пересчитать деньги и рассчитывать бюджет на отдых поможет калькулятор конверсии саудовского риала.

Услуги обмена валюты предлагают все банки Королевства. Пункты обмена работают также в аэропортах, некоторых торговых центрах и других местах по всей стране. Обычно банки открыты с 09:30 до 16:30 с субботы по четверг. (Пункты обмена валюты часто работают дольше, хотя их комиссия может быть выше). Банкоматы установлены повсеместно, а кредитные карты, в числе которых Visa, Master Card и American Express, принимаются по всей стране. Многие компании принимают также электронные платежи, например, Apple Pay.

Банкоматы установлены повсеместно, а кредитные карты, в числе которых Visa, Master Card и American Express, принимаются по всей стране. Многие компании принимают также электронные платежи, например, Apple Pay.

В Саудовской Аравии можно отправить или получить деньги онлайн или через банки, предлагающие услуги срочных переводов. Все переводы регулируются правилами Валютного агентства Саудовской Аравии. Более подробную информацию можно найти в инструкции по осуществлению международных денежных переводов.

В Саудовской Аравии взимается косвенный налог в резмере 15% (НДС) на все товары и услуги, за несколькими исключениями. НДС применяется во многих странах как способ диверсификации источников дохода.

Перед путешествием почитайте о культуре и языке Королевства, а также ознакомьтесь с нормами саудовского этикета.

Итак, теперь, когда вы знаете о саудовской валюте, убедитесь, что вы в курсе других важных тем, связанных с вашей поездкой:

● Узнайте, как общаться, используя эти распространенные выражения на арабском языке.

● Подайте заявку на электронную визу — необходимый документ для посещения Саудовской Аравии.

● Ознакомьтесь с последними рекомендациями по поездкам, чтобы убедиться, что вы выполнили все протоколы безопасности перед поездкой.

● Узнайте больше о языке и культуре.

● Ознакомьтесь с законами и этикетом Саудовской Аравии.

Привет!

Войдите или зарегистрируйтесь, чтобы сохранить достопримечательности в закладках

Исследование режима обменного курса Саудовской Аравии и его влияния на экономику

ВВЕДЕНИЕ :

Обменный курс является одним из наиболее эффективных инструментов макроэкономической политики. Он определяет цену, по которой валюта страны может быть обменена на валюту другой страны (Nayera Y. Solieman, 2018). Кроме того, обменный курс может быть гибким обменным курсом или фиксированным обменным курсом. Гибкий обменный курс определяется валютным рынком или форекс. Это решается механизмом рынка и спросом и предложением. Находясь в системах с фиксированным обменным курсом, страна следит за тем, чтобы его стоимость по отношению к доллару или другим важным валютам оставалась неизменной. Он покупает и продает большое количество своей валюты и другой валюты, чтобы поддерживать эту фиксированную стоимость.

Это решается механизмом рынка и спросом и предложением. Находясь в системах с фиксированным обменным курсом, страна следит за тем, чтобы его стоимость по отношению к доллару или другим важным валютам оставалась неизменной. Он покупает и продает большое количество своей валюты и другой валюты, чтобы поддерживать эту фиксированную стоимость.

Стоит отметить, что страны-члены МВФ могут свободно принимать систему обмена, которую они считают подходящей, и основанную на второй поправке к статьям Соглашения МФСР. Это соглашение было ратифицировано после распада Бреттон-Вудской системы (1973 г.) (CVCE, 2016 г.). Однако большинство промышленно развитых стран отказались от системы фиксированного обмена и повысили курс своих валют, в то время как развивающиеся страны сохранили фиксированную привязку своих валют либо к валюте сильной промышленно развитой страны (например, доллару США), либо к корзине валют. валют.

Теперь подробнее, в фиксированном обменном курсе местная валюта привязана по закону или по фиксированному курсу к валюте другой страны или корзине валют основных торговых партнеров или финансистов страны. В этих системах местная валюта связана законом или фиксированным курсом с валютой другой страны или корзиной валют ее основных торговых партнеров или финансистов. Тем не менее, существует возможность отклонения от этого центрального фиксированного курса, чтобы сбалансировать торговый баланс, когда обменный курс может изменяться в диапазоне менее ± 1% от центрального обменного курса. Выбор режима обменного курса и его влияние на экономические показатели, вероятно, является одной из самых спорных тем макроэкономической политики. Чтобы дать разумную рекомендацию в отношении политики обменного курса страны, важно оценить, насколько хорошо ее политика обменного курса действовала в прошлом. Это, в свою очередь, требует определения того, какой политике фактически следовала страна.

В этих системах местная валюта связана законом или фиксированным курсом с валютой другой страны или корзиной валют ее основных торговых партнеров или финансистов. Тем не менее, существует возможность отклонения от этого центрального фиксированного курса, чтобы сбалансировать торговый баланс, когда обменный курс может изменяться в диапазоне менее ± 1% от центрального обменного курса. Выбор режима обменного курса и его влияние на экономические показатели, вероятно, является одной из самых спорных тем макроэкономической политики. Чтобы дать разумную рекомендацию в отношении политики обменного курса страны, важно оценить, насколько хорошо ее политика обменного курса действовала в прошлом. Это, в свою очередь, требует определения того, какой политике фактически следовала страна.

Относительно валютной системы Саудовской Аравии. После краха Бреттон-Вудской системы в 1973 году денежно-кредитная политика Саудовской Аравии привела саудовский риал к доллару США. В середине 1981 года риал был слабо привязан (плюс-минус 7,5 процента) к корзине валют СДР МВФ, но с 1986 года и по настоящее время он жестко привязан к доллару США по курсу 3,75 рияла за доллар. В этой статье исследуются различные типы выбранных систем обменного курса в Саудовской Аравии за прошедший период. Он иллюстрирует причины их выбора, характер системы обменных курсов и влияние на показатели экономики страны. Наконец, в нем сравниваются экономические показатели Саудовской Аравии с другими странами, которые использовали другую политику и другие системы обменного курса. Однако это сравнение проводится для того, чтобы сделать какой-то вывод из ВВП и других экономических параметров выбранной страны.

В этой статье исследуются различные типы выбранных систем обменного курса в Саудовской Аравии за прошедший период. Он иллюстрирует причины их выбора, характер системы обменных курсов и влияние на показатели экономики страны. Наконец, в нем сравниваются экономические показатели Саудовской Аравии с другими странами, которые использовали другую политику и другие системы обменного курса. Однако это сравнение проводится для того, чтобы сделать какой-то вывод из ВВП и других экономических параметров выбранной страны.

Обзор литературы:

На самом деле, система обменного курса была спорным вопросом среди всех тем макроэкономики. (Dibool, 2002) в своей статье он исследовал изменения реального обменного курса Саудовской Аравии, разложив его на экономические шоки. Полученные данные показывают, что экономические потрясения помогли определить движение обменного курса Саудовской Аравии. Кроме того, нефть сыграла важную роль в движении реального обменного курса. Однако в исследовании не анализировалась природа самого обменного курса и то, как он влияет на экономику. (Kia, 2015) в этом исследовании была разработана модель реального обменного курса для нефтедобывающих стран Ближнего Востока и Северной Африки (БВСА) на период 1985–2009. Результаты проливают свет на то, что в долгосрочной перспективе денежная масса, внутренний реальный валовой внутренний продукт (ВВП), государственные расходы, цена на нефть и внешний долг США в расчете на ВВП влияют на реальный обменный курс. В краткосрочной перспективе изменения реального внутреннего ВВП, денежной массы, государственных расходов, внутренних процентных ставок и процентных ставок в США, а также отношения долга США к ВВП являются определяющими факторами реального обменного курса в этих странах. (Khan, 2008) В этом отчете авторы спорили о ценности и характере наличия единой валюты для Совета сотрудничества стран Персидского залива (ССЗ). Кроме того, какой режим обменного курса должен быть реализован для этой единой валюты. Результаты показывают, что привязка валюты к корзине валют была бы более подходящей, чем любой другой выбор.

(Kia, 2015) в этом исследовании была разработана модель реального обменного курса для нефтедобывающих стран Ближнего Востока и Северной Африки (БВСА) на период 1985–2009. Результаты проливают свет на то, что в долгосрочной перспективе денежная масса, внутренний реальный валовой внутренний продукт (ВВП), государственные расходы, цена на нефть и внешний долг США в расчете на ВВП влияют на реальный обменный курс. В краткосрочной перспективе изменения реального внутреннего ВВП, денежной массы, государственных расходов, внутренних процентных ставок и процентных ставок в США, а также отношения долга США к ВВП являются определяющими факторами реального обменного курса в этих странах. (Khan, 2008) В этом отчете авторы спорили о ценности и характере наличия единой валюты для Совета сотрудничества стран Персидского залива (ССЗ). Кроме того, какой режим обменного курса должен быть реализован для этой единой валюты. Результаты показывают, что привязка валюты к корзине валют была бы более подходящей, чем любой другой выбор. Этот вывод исходил из идеи о том, что при сохранении инфляции происходит дальнейшее резкое обесценивание доллара по отношению к другим основным валютам. это исследование дало ценное понимание выбора режима обмена для GCC. Однако GCC не реализовал идею единой валюты на практике, поэтому необходимо оценить действующие режимы, используемые в каждой стране. (Gylfason, 2000) очень похоже на наше исследование, но с европейской точки зрения. Гилфасон исследовал плюсы и минусы фиксированного или гибкого обменного курса. Кроме того, в исследовании особое внимание уделялось политике обменного курса в некоторых европейских странах, таких как Исландия и Норвегия. В результате исследования делается вывод о том, что выбор зависит от времени и обстоятельств. Тем не менее, эта статья направлена на то, чтобы ответить на следующие вопросы:

Этот вывод исходил из идеи о том, что при сохранении инфляции происходит дальнейшее резкое обесценивание доллара по отношению к другим основным валютам. это исследование дало ценное понимание выбора режима обмена для GCC. Однако GCC не реализовал идею единой валюты на практике, поэтому необходимо оценить действующие режимы, используемые в каждой стране. (Gylfason, 2000) очень похоже на наше исследование, но с европейской точки зрения. Гилфасон исследовал плюсы и минусы фиксированного или гибкого обменного курса. Кроме того, в исследовании особое внимание уделялось политике обменного курса в некоторых европейских странах, таких как Исландия и Норвегия. В результате исследования делается вывод о том, что выбор зависит от времени и обстоятельств. Тем не менее, эта статья направлена на то, чтобы ответить на следующие вопросы:

Вкратце, ценность этой статьи состоит в том, чтобы ответить на следующие ключевые вопросы:

- Какие различные режимы обменного курса использовались в Саудовской Аравии в последнее время?

- Как текущий обменный курс влияет на экономику Саудовской Аравии?

- Погодный режим фиксированного или гибкого обменного курса может быть лучшим выбором для экономики Саудовской Аравии.

ОБСУЖДЕНИЕ:

Характер валютного режима и эффективность экономики Саудовской Аравии между 1973-1986.

В период 1973-1980 гг. ЮАР пережил значительный рост. Курс доллара США упал с 3,56 саудовских риалов до 3,33 саудовских риалов в 1973 и 1980 годах соответственно (База данных годового отчета SAMA, без даты). Это повышение произошло из-за обесценивания самого доллара США по отношению к СДР. Более того, этот период времени совпал с ощутимой инфляцией в ненефтяных секторах, при этом неявный дефлятор цен для этого сектора рос со совокупным годовым темпом 21,1%. Эта инфляция была в первую очередь явлением увеличения спроса, и более сильный риал фактически ослаблял ее, помогая удерживать цены на импорт на низком уровне. Однако сочетание повышения курса рияла и высокого уровня инфляции в Саудовской Аравии означало, что как реальный двусторонний обменный курс (по отношению к доллару США), так и реальный эффективный обменный курс (торгово-взвешенный) демонстрировали значительное повышение, создавая значительно завышенную стоимость валюты. в течение этого периода.

в течение этого периода.

Напротив, в период с 1981 по 1986 год SAR обесценился. Стоимость доллара США повысилась с 3,33 саудовских риалов в 1980 году до 3,75 саудовских риалов к концу 1986 года (База данных годовых отчетов SAMA, n.d.). Однако, хотя некоторые ученые говорили, что это обесценивание связано с силой UD, снижение цен на нефть сыграло ключевую роль в обесценивании стоимости SAR. Доходы от экспорта нефти снизились с 375,3 млрд саудовских риалов в 1981 году до 66,7 млрд саудовских риалов в 1986 году, т. е. на 82,2 процента. (База данных годовых отчетов SAMA, nd).

Уровень инфляции Отсутствие твердой привязки к доллару в период 1973–1986 годов сопровождалось неустойчивым уровнем инфляции в ненефтяном частном секторе, который варьировался от повышения на 45,6 процента в 1976 году до снижения на 3,1 процента в 1986 году (Khathlan , 2011). Реальный экономический рост в частном секторе также был довольно неустойчивым в течение того же периода: от положительных 26,9% в 1976 году до отрицательных 8,5% в 1986 году. Безусловно, гибкие обменные курсы не являются ключом к стабильности ни объема производства, ни цен. .

Безусловно, гибкие обменные курсы не являются ключом к стабильности ни объема производства, ни цен. .

Рисунок 1 Риватный сектор ВВП и инфляция в периоде и 1986.

. экономики Саудовской Аравии после 1986 года.

С 1986 года риал был жестко привязан к доллару США в результате двух крупных конфликтов (войн в Персидском заливе 1990–1991 и 2003–2004 годов) и двух крупных падений цен на нефть. (1993-2000 года и с 2013 года по настоящее время), разделенных крупным бумом цен на нефть (sassoon, 2016). Несмотря на эти огромные изменения в национальном доходе, саудовский риал за этот период только дважды подвергался давлению – в конце 1993 г. – начале 1994 г. и в конце 1998 г. – начале 1999 г.12 В каждом из этих случаев спотовая стоимость риала уменьшилась всего на 1/1. Десятая часть одного процента (т. е. стоимость доллара увеличилась с 3,750 до 3,754) на самом низком уровне. Это отсутствие движения, несмотря на усилия спекулянтов, было связано со скромными интервенциями Валютного агентства Саудовской Аравии (SAMA) на форвардном рынке в размере 655 миллионов долларов в 1993 и 820 миллионов долларов в 1998 году; обе эти интервенции привели к получению чистой прибыли по форвардным контрактам после их ликвидации.

Это отсутствие движения, несмотря на усилия спекулянтов, было связано со скромными интервенциями Валютного агентства Саудовской Аравии (SAMA) на форвардном рынке в размере 655 миллионов долларов в 1993 и 820 миллионов долларов в 1998 году; обе эти интервенции привели к получению чистой прибыли по форвардным контрактам после их ликвидации.

Эта жесткая привязка к доллару совпала со значительным улучшением ряда экономических результатов. В период с 1986 по 2015 год годовой уровень инфляции в ненефтяном частном секторе колебался от -3,6% до 6,8%, что было значительно менее волатильным, чем в период 1973-1986 годов. Годы с отрицательными темпами инфляции были в основном связаны со снижением экспортных цен на нефтехимическую продукцию, которые, как правило, меняются в тандеме с ценами на нефть. Экономический рост в частном секторе также был значительно более плавным; например, рост реального ВВП был положительным в течение 28 лет подряд вплоть до 2015 года9.0005

Рисунок 2 ВВА РЕАЛЬНЫХ частного сектора и скорость инфляции после 1986.

лучший выбор для экономики Саудовской Аравии?

Хотя кажется очевидным, что существует положительная связь между привязанным обменным курсом и экономическими показателями в случае Саудовской Аравии, экономическая литература об этой взаимосвязи для стран с формирующимся рынком и развивающихся стран в целом неоднозначна. Теоретические аргументы есть с обеих сторон. Факторы, благоприятствующие гибким обменным курсам, включают возможность того, что они могут смягчить перекосы цен и нерациональное распределение ресурсов (например, высокий уровень безработицы) в случае реальных потрясений. В пользу привязки обменных курсов говорит тот аргумент, что они могут уменьшить относительную волатильность цен, что приведет к увеличению объемов торговли и инвестиций и приведет к снижению реальных процентных ставок и ускорению роста. Заслуживающий доверия режим фиксированного обменного курса может способствовать предсказуемой и дисциплинированной денежно-кредитной политике и может уменьшить возможность спекуляции обменным курсом, что приведет к более сильному экономическому росту.

Эмпирические данные об этой взаимосвязи в странах с формирующимся рынком и развивающихся странах неоднозначны. Одно из более всесторонних исследований, проведенное Леви-Йеяти и Стурценеггером (2004), показало сильную и положительную связь между гибкостью обменного курса, экономическим ростом и отсутствием волатильности, т. е. более гибкие режимы обменного курса были связаны с более быстрым и плавным растущие экономики. Интересно отметить, что эта взаимосвязь применялась только к странам с формирующимся рынком и развивающимся странам — для развитых стран не было сильной зависимости ни в одном направлении. особенно тот, который был выражен в долларах США, как фактор анализа.

Если мы посмотрим на аргументы в пользу более гибкой валюты, то станет очевидным, что большинство из них неприменимы в случае Саудовской Аравии. Возможность реальных потрясений, вызывающих высокие реальные обменные курсы, не вызывает особого беспокойства, поскольку завышенный курс риала вряд ли повредит экспорту Королевства, выраженному в долларах. Кроме того, экономика Саудовской Аравии не особенно чувствительна к высоким реальным процентным ставкам, которые могут сопровождать эти потрясения. Кроме того, сильный обменный курс снизит стоимость импорта, что сдержит инфляцию на низком уровне.

Кроме того, экономика Саудовской Аравии не особенно чувствительна к высоким реальным процентным ставкам, которые могут сопровождать эти потрясения. Кроме того, сильный обменный курс снизит стоимость импорта, что сдержит инфляцию на низком уровне.

Относительно текущего режима и в сравнении с политикой других стран Уровень инфляции в странах, являющихся торговыми партнерами Королевства, снижался в течение последних пяти лет. Например, в еврозоне в последние месяцы зафиксированы отрицательные показатели; и другие страны зафиксировали низкие показатели, за исключением Индии. Однако даже в Индии в последнее время наблюдается снижение темпов инфляции по сравнению с предыдущими годами. На рис. 3 (Ryadh M. Alkhareif, 2016) показаны темпы инфляции в основных торговых партнерах Королевства (за исключением США).

Рисунок 3 Показатели инфляции в основных торговых партнерах Королевства.

В литературе приводится много причин полагать, что политика обменного курса может повлиять на экономические показатели. Гибкие обменные курсы могут привести к повышению эффективности, поскольку они обеспечивают лучшую изоляцию и приспособление к внешним потрясениям. С другой стороны, фиксированные обменные курсы могут вызывать меньшую неопределенность в отношении будущего, что оказывает положительное влияние на инвестиции и, следовательно, на экономический рост. В обоих случаях стабильность обменного курса может привести к лучшим результатам. Однако стабильный обменный курс на неправильном уровне может поднять инфляцию выше желаемого уровня. При высокой инфляции экспорт дорожает (хотя это не относится к экспорту нефти, так как ее цена устанавливается на мировом рынке) и стоимость инвестиций возрастает, что негативно сказывается на росте. Следовательно, исторические данные о росте ВВП и уровнях инфляции вместе с их волатильностью можно использовать для оценки того, правильно ли установлен обменный курс. Надлежащие режимы обменного курса должны способствовать стабильности и, следовательно, росту.

Гибкие обменные курсы могут привести к повышению эффективности, поскольку они обеспечивают лучшую изоляцию и приспособление к внешним потрясениям. С другой стороны, фиксированные обменные курсы могут вызывать меньшую неопределенность в отношении будущего, что оказывает положительное влияние на инвестиции и, следовательно, на экономический рост. В обоих случаях стабильность обменного курса может привести к лучшим результатам. Однако стабильный обменный курс на неправильном уровне может поднять инфляцию выше желаемого уровня. При высокой инфляции экспорт дорожает (хотя это не относится к экспорту нефти, так как ее цена устанавливается на мировом рынке) и стоимость инвестиций возрастает, что негативно сказывается на росте. Следовательно, исторические данные о росте ВВП и уровнях инфляции вместе с их волатильностью можно использовать для оценки того, правильно ли установлен обменный курс. Надлежащие режимы обменного курса должны способствовать стабильности и, следовательно, росту.

В этом разделе был проведен сравнительный анализ между Саудовской Аравией и странами G20 с использованием совокупного годового темпа роста (CAGR) реального ВВП и ИПЦ за период (1986–2014 гг. ).

).

Рисунок 4 Составной годовой скорость роста (CAGR) из реального GDP и CPI

Один интересный анализ. роста и инфляции. Положительная разница свидетельствует о более высоких экономических показателях. Для Саудовской Аравии среднегодовой темп роста реального ВВП был на 2,6 процентных пункта выше среднегодового темпа роста ИПЦ (рис. 4). Другими словами, его экономический рост был значительно выше, чем уровень инфляции. Это свидетельствует о том, что режим фиксированного обменного курса не позволил сильному экономическому росту привести к более высокой инфляции. Три другие страны G-20 – Китай, Япония и Корея – также продемонстрировали положительные различия; однако дифференциал Саудовской Аравии был самым большим.

Чтобы проиллюстрировать это явление, мы можем посмотреть на следующую рисунок (5):

Рисунок 5 -й темпы роста (CAGR) из реального GDP

На рисунке (6) мы видим, что, в отличие от низких темпов инфляции в Саудовской Аравии и основных развитых странах, темпы инфляции в Мексике, Турции и России выражались двузначным числом. Средняя инфляция в Бразилии за 28-летний период составила 113,1 процента, что является отражением гиперинфляции конца XIX века.80-х и 1990-х годов, когда инфляция достигла пика в 2948 процентов в 1990 году. Очевидно, это несколько исказило анализ. На самом деле следует отметить, что текущие темпы инфляции для всех стран с высоким уровнем инфляции в этом анализе значительно ниже, чем средние среднегодовые темпы роста за 28-летний период. Например, инфляция в Бразилии в 2014 году составила 6,3 процента, в России — 7,8 процента, в Турции — 8,9 процента, в Мексике — 4,0 процента.

Средняя инфляция в Бразилии за 28-летний период составила 113,1 процента, что является отражением гиперинфляции конца XIX века.80-х и 1990-х годов, когда инфляция достигла пика в 2948 процентов в 1990 году. Очевидно, это несколько исказило анализ. На самом деле следует отметить, что текущие темпы инфляции для всех стран с высоким уровнем инфляции в этом анализе значительно ниже, чем средние среднегодовые темпы роста за 28-летний период. Например, инфляция в Бразилии в 2014 году составила 6,3 процента, в России — 7,8 процента, в Турции — 8,9 процента, в Мексике — 4,0 процента.

Рисунок 6 Инфляция — составной годовой темп роста (CAGR) CPI

Заключение:

В заключение, это исследование перепросмотрено исторические показатели экономики араба Saudi Alignied Alignied Alignied. с внедрением различных систем обменных курсов за период 1973 -2014 гг. Общие выводы показывают, что режим фиксированного обменного курса служил экономике Саудовской Аравии в течение периода 1986-2014. В то время как гибкая система обменного курса, использовавшаяся в период 1973-1986 годов, привела к обесцениванию валюты и увеличению уровня инфляции. Однако есть некоторые аргументы в отношении различного использования систем обменного курса и его влияния на экономику. В целом, гибкие обменные курсы могут привести к повышению эффективности, поскольку они обеспечивают лучшую изоляцию и приспособление к внешним потрясениям. С другой стороны, фиксированные обменные курсы могут вызывать меньшую неопределенность в отношении будущего, что оказывает положительное влияние на инвестиции и, следовательно, на экономический рост. Однако в случае с Саудовской Аравией фиксированный обменный курс по некоторым причинам послужил экономике лучше, чем гибкий режим. Во-первых, у Саудовской Аравии нет дивергентной экономики, поскольку нефть считается основным экспортным товаром Саудовской Аравии. Кроме того, гибкий обменный курс мог бы быть лучшим выбором в случае продолжения обесценивания доллара, неприемлемо высокого уровня инфляции в США (что имело место в конце XIX70-е), или расходящийся экономический цикл по отношению к США.

В то время как гибкая система обменного курса, использовавшаяся в период 1973-1986 годов, привела к обесцениванию валюты и увеличению уровня инфляции. Однако есть некоторые аргументы в отношении различного использования систем обменного курса и его влияния на экономику. В целом, гибкие обменные курсы могут привести к повышению эффективности, поскольку они обеспечивают лучшую изоляцию и приспособление к внешним потрясениям. С другой стороны, фиксированные обменные курсы могут вызывать меньшую неопределенность в отношении будущего, что оказывает положительное влияние на инвестиции и, следовательно, на экономический рост. Однако в случае с Саудовской Аравией фиксированный обменный курс по некоторым причинам послужил экономике лучше, чем гибкий режим. Во-первых, у Саудовской Аравии нет дивергентной экономики, поскольку нефть считается основным экспортным товаром Саудовской Аравии. Кроме того, гибкий обменный курс мог бы быть лучшим выбором в случае продолжения обесценивания доллара, неприемлемо высокого уровня инфляции в США (что имело место в конце XIX70-е), или расходящийся экономический цикл по отношению к США. Что несомненно, так это то, что в меняющейся среде перспективная структура мониторинга будет иметь важное значение для соблюдения соответствующего режима обмена. Решение о том или ином режиме обменного курса в конечном итоге зависит от структуры экономики, а также от целей политики.

Что несомненно, так это то, что в меняющейся среде перспективная структура мониторинга будет иметь важное значение для соблюдения соответствующего режима обмена. Решение о том или ином режиме обменного курса в конечном итоге зависит от структуры экономики, а также от целей политики.

Таким образом, по этим причинам режим фиксированного обменного курса разделяет Саудовскую Аравию в большей степени, чем режим гибкого обменного курса. Нефть является основным источником экономики, и не было ни продолжающегося обесценивания доллара, ни неприемлемо высокого уровня инфляции в США (что имело место в конце 19-го века).70-е годы) и нет расходящегося экономического цикла по отношению к Соединенным Штатам.

Однако в ближайшем будущем привязка к доллару, вероятно, будет служить экономике до тех пор, пока Саудовская Аравия не станет существенно диверсифицированной экономикой, а экспорт будет выражен в различных валютах.

Изучение возможности и последствий отказа Саудовской Аравии от привязки своей валюты к доллару США

Саудовская Аравия привязала свою валюту риал к доллару США по курсу 3,75 с 1986 года. Ниже мы освещаем обоснование привязки и преимущества он предоставил Королевству на протяжении многих лет. Мы также исследуем, как низкие цены на нефть, Covid-19пандемия и большой бюджетный дефицит подрывают его экономический профиль. Хотя мы считаем, что вероятность депривязки или девальвации в настоящее время низка, мы выделяем проблемы, которые могут привести к изменению режима риал-доллар, и последствия, к которым это приведет в энергетическом секторе.

Ниже мы освещаем обоснование привязки и преимущества он предоставил Королевству на протяжении многих лет. Мы также исследуем, как низкие цены на нефть, Covid-19пандемия и большой бюджетный дефицит подрывают его экономический профиль. Хотя мы считаем, что вероятность депривязки или девальвации в настоящее время низка, мы выделяем проблемы, которые могут привести к изменению режима риал-доллар, и последствия, к которым это приведет в энергетическом секторе.

- Изменение на риал-США. Долларовый режим представляет собой событие с низкой вероятностью и высоким риском

- Исторически стабильная привязка приносила выгоды, делая будущие изменения трудными и дорогостоящими

- Сокращение валютных резервов способствует валютным рискам

- Будущие вопросы для мониторинга включают видение 2030, сокращение экономики, изменение политики в отношении Ирана

- Если риски материализуются, инвестиции в энергетику с фиксированным доходом могут иметь существенные недостатки

Причины привязки риала к доллару США и исторические выгоды В октябре 1973 года, в ответ на очевидное участие США в арабо-израильской войне, Саудовская Аравия ввела арабское нефтяное эмбарго против США, что привело к первому в мире глобальному нефтяному шоку. Несмотря на то, что эмбарго закончилось через пять месяцев, ОПЕК поддерживала высокие цены, оказывая значительное давление на внешние финансы США. В ответ администрация Никсона заключила сделку с правительством Саудовской Аравии в 1974, в соответствии с которым долларовая выручка от покупки США саудовской нефти будет реинвестироваться правительством Саудовской Аравии в казначейские облигации США. Саудовская Аравия также согласилась установить мировые цены на нефть в долларах США. Взамен США предоставили саудитам военную помощь и оборудование. Это было основой нефтедолларовой системы, которая помогла доллару США восстановить свое мировое господство после краха Бреттон-Вудса и по сей день связывает доходы и сбережения Саудовской Аравии от доллара США. (1)

Несмотря на то, что эмбарго закончилось через пять месяцев, ОПЕК поддерживала высокие цены, оказывая значительное давление на внешние финансы США. В ответ администрация Никсона заключила сделку с правительством Саудовской Аравии в 1974, в соответствии с которым долларовая выручка от покупки США саудовской нефти будет реинвестироваться правительством Саудовской Аравии в казначейские облигации США. Саудовская Аравия также согласилась установить мировые цены на нефть в долларах США. Взамен США предоставили саудитам военную помощь и оборудование. Это было основой нефтедолларовой системы, которая помогла доллару США восстановить свое мировое господство после краха Бреттон-Вудса и по сей день связывает доходы и сбережения Саудовской Аравии от доллара США. (1)

Как и сегодня, в 19В 70-х годах подавляющая часть экономики Саудовской Аравии базировалась на долларах США, а ее сбережения инвестировались в казначейские облигации США, однако риал был привязан к специальным правам заимствования (СДР) Международного валютного фонда. SDR, искусственный валютный инструмент в то время, рассчитывался на основе взвешенной корзины основных валют, включая доллар США, немецкую марку, французский франк, японскую иену и британский фунт. Это несоответствие валюты и быстро развивающаяся экономика Саудовской Аравии привели к очень высокой инфляции, которая достигла пика в 35% в 1919 году.75. После нефтяного краха в начале 1980-х Саудовская Аравия девальвировала свою валюту и привязала ее к доллару США на уровне 3,75 риала за доллар. Он оставался привязанным к этому уровню в течение последних 34 лет.

SDR, искусственный валютный инструмент в то время, рассчитывался на основе взвешенной корзины основных валют, включая доллар США, немецкую марку, французский франк, японскую иену и британский фунт. Это несоответствие валюты и быстро развивающаяся экономика Саудовской Аравии привели к очень высокой инфляции, которая достигла пика в 35% в 1919 году.75. После нефтяного краха в начале 1980-х Саудовская Аравия девальвировала свою валюту и привязала ее к доллару США на уровне 3,75 риала за доллар. Он оставался привязанным к этому уровню в течение последних 34 лет.

Привязка риала к доллару обеспечила денежную стабильность, поскольку обменные курсы оставались стабильными, а инфляция редко превышала 5% с момента введения текущей привязки в 1986 году. Привязка также обеспечивала некоторую предсказуемость доходов, что является желательной характеристикой, учитывая, что его экономика сильно зависит от волатильных цен на нефть. Дополнительные преимущества включают более низкие ставки по кредитам и рост кредита. Кроме того, согласно анализу Goldman Sachs, совокупное сальдо счета текущих операций с 1998 (т. е. чистые валютные сбережения экономики) сейчас на 400 миллиардов долларов больше, чем это было бы при режиме плавающего обменного курса. (2)

Кроме того, согласно анализу Goldman Sachs, совокупное сальдо счета текущих операций с 1998 (т. е. чистые валютные сбережения экономики) сейчас на 400 миллиардов долларов больше, чем это было бы при режиме плавающего обменного курса. (2)

Сохраняется доверие к курсу риал/доллар США в данном случае резервы в долларах США). Тайвань, например, был в значительной степени невосприимчив к азиатскому кризису 1997-98 из-за больших запасов иностранной валюты. Мерой, которая обычно используется для оценки этого покрытия, являются валютные резервы по отношению к денежной массе М1, или узкая денежная масса.

Приложение 1 показывает, что, хотя саудовцы все еще имеют адекватное покрытие узких денег (около 200% M1), чистые резервы сократились до 742 миллиардов долларов (включая суверенные частные инвестиционные фонды), и ожидается, что они продолжат снижаться, учитывая ожидаемый бюджет. дефицита на ближайшие несколько лет.

Доказательство 1: Ухудшение покрытия валютных резервов

Источник: Валютное агентство Саудовской Аравии; Резервы включают примерно 300 млрд долларов США в фонде частных инвестиций по состоянию на 30 июня 2020 года.

По данным МВФ, «негативные последствия пандемии, значительно более низкие располагаемые доходы экспортеров нефти после резкого падения цен на топливо предполагают резкую рецессию в Саудовской Аравии на уровне -6,8%». Кроме того, правительственное агентство предполагает, что Саудовская Аравия будет иметь дефицит бюджета в размере 11,4% (89 долларов США).миллиардов) и 5,6% (44 миллиарда долларов) в 2020 и 2021 годах соответственно. Этот дефицит придется финансировать либо за счет дальнейшего сокращения резервов, либо путем выпуска дополнительных долговых обязательств. Исчезновение резервов еще больше ослабляет покрытие узкой денежной массы. Повышение долга является более вероятным путем, поскольку в прошлом месяце правительство заявило, что планирует поднять потолок долга с 30% до 50% от валового внутреннего продукта, поскольку оно занимает больше, чтобы справиться с кризисом (Иллюстрация 2). Любой подход, вероятно, приведет к дальнейшему понижению рейтингов Королевства рейтинговыми агентствами.

Приложение 2: Внешний долг Саудовской Аравии в % от ВВП

Источник: МВФ, AAM по состоянию на 30.06.2020.

В ответ на нынешние экономические проблемы, бюджетный дефицит и трудности с финансированием в мае 2020 года министр финансов Саудовской Аравии объявил о нескольких фискальных мерах по улучшению государственных финансов примерно на 30 миллиардов долларов. Эти меры включают отмену надбавки на прожиточный минимум для государственных служащих, налог на добавленную стоимость, который увеличится с 5% до 15% с июля 2020 года, и существенное сокращение расходов на ключевые инфраструктурные проекты Vision 2030. Пособие на прожиточный минимум составляло около 10% доходов граждан Саудовской Аравии, и поэтому его отмена сократит реальные доходы.

Серьезные проблемы, которые могут подорвать доверие

Королевство сталкивается с серьезной дилеммой: оно может продолжать финансировать свой амбициозный план преобразований «Видение 2030» за счет бюджетного дефицита и поддерживать поддержку со стороны молодого населения или отсрочить прогресс, сохранить бюджетное здоровье в краткосрочной перспективе. рискует потерять жизненно важную поддержку со стороны своего растущего резерва рабочей силы. Пока что создается впечатление, что он предпочитает следовать плану и жить со значительным бюджетным дефицитом.

рискует потерять жизненно важную поддержку со стороны своего растущего резерва рабочей силы. Пока что создается впечатление, что он предпочитает следовать плану и жить со значительным бюджетным дефицитом.

Программа Королевства «Видение 2030» стоимостью 1 триллион долларов, направленная на диверсификацию экономики и поддержание уровня жизни в менее зависимом от нефти мире, получила положительную оценку со стороны поддержки наследного принца Мохаммада бин Салмана. Наследный принц пообещал, что Vision 2030 обеспечит экономическое процветание и миллионы новых рабочих мест в частном секторе для молодых саудовцев. Если эти экономические выгоды станут менее заметными, общественное одобрение программы «Видение-2030» может исчезнуть и поставить под угрозу сильную общественную поддержку. Однако из-за того, что финансы Саудовской Аравии все больше сжимаются, средства отвлекаются от плана «Видение 2030», чтобы компенсировать экономический спад. В начале мая Саудовская Аравия, по-видимому, урезала бюджет на 8 миллиардов долларов в рамках своих мер жесткой экономии. (3)

(3)

Помимо значительных расходов, мы полагаем, что угроза роста дефицита возрастает из-за сокращения доходов. По данным Валютного агентства Саудовской Аравии, более 60% занятых в частном секторе приходится на розничную торговлю, транспорт и строительство, все они являются центральными элементами плана «Видение 2030», и все они пострадали от пандемии из-за блокировки. Поскольку Королевство переживает вторую волну вируса и ограничивает количество людей, которым разрешено совершать ежегодное паломничество, мы считаем, что эти отрасли будут испытывать больше проблем, а дефицит бюджета будет расти (Иллюстрация 3).

Приложение 3: Анализ бюджета на 2020 год

Источник: Министерство финансов, КПМГ (до Covid 19) по состоянию на февраль 2020 года. к внешней политике Ирана и как это может повлиять на цены на нефть. Многие опросы в настоящее время показывают, что сенатор Джо Байден опережает президента Трампа на 5-10% на предстоящих выборах. Если сенатор Байден победит на выборах, во внешней политике США в отношении Ирана, вероятно, произойдут важные изменения. Многие из ведущих архитекторов ядерной сделки Совместного всеобъемлющего плана действий 2015 года являются старшими советниками Байдена по внешней политике, и пересмотр этого соглашения может стать ключевым приоритетом внешней политики. Сообщается, что один план, рассматриваемый этими советниками, позволит Ирану экспортировать около 700 000 баррелей нефти в день. Это негативно повлияет на цены на нефть и может привести к очередному раунду борьбы за долю рынка между Саудовской Аравией, Ираном и другими членами ОПЕК+.

Многие из ведущих архитекторов ядерной сделки Совместного всеобъемлющего плана действий 2015 года являются старшими советниками Байдена по внешней политике, и пересмотр этого соглашения может стать ключевым приоритетом внешней политики. Сообщается, что один план, рассматриваемый этими советниками, позволит Ирану экспортировать около 700 000 баррелей нефти в день. Это негативно повлияет на цены на нефть и может привести к очередному раунду борьбы за долю рынка между Саудовской Аравией, Ираном и другими членами ОПЕК+.

Более того, Байден заявил Совету по международным отношениям, что он хочет «переоценки» поддержки США Саудовской Аравии после убийства журналиста Джамаля Хашогги, войны в Йемене, которую возглавляет Саудовская Аравия, и внутренних нарушений прав человека. . Кроме того, он также заявил, что прекратит продажу оружия королевству (напомним, что это было одним из столпов первоначального режима риала и доллара США) и будет относиться к Эр-Рияду как к «изгою» на мировой арене. (4) В целом, мы считаем, что победа Байдена, вероятно, ухудшит и без того ухудшающееся экономическое здоровье Саудовской Аравии.

(4) В целом, мы считаем, что победа Байдена, вероятно, ухудшит и без того ухудшающееся экономическое здоровье Саудовской Аравии.

Последствия для Саудовской Аравии и энергетических рынков изменения режима риала и доллара США к привязке Валютного агентства Саудовской Аравии и размеру сокращения, необходимому для обеспечения покрытия узких денег в условиях низкого уровня нефти. По данным Goldman Sachs, в трехлетнем горизонте минимальная 50-процентная девальвация будет удерживать резервы выше узкого денежного уровня в абсолютном выражении, но при цене нефти в 30 долларов для стабилизации резервов потребуется девальвация не менее 80%. (5) Валютный рынок также не учитывает угрозу девальвации в течение следующих 12 месяцев, о чем свидетельствует стабильный форвардный валютный курс на Рисунке 49.0005

Приложение 4: 12-месячный форвардный валютный курс риала к доллару США

Источник: Bloomberg от 30.06.2020.

Однако, учитывая отмеченные нами риски для экономики Саудовской Аравии и, следовательно, ее золотовалютных резервов, мы полагаем, что вероятность девальвации возрастет в течение следующих нескольких лет, особенно если цены на нефть останутся в диапазоне 40 долларов США или если будут внесены незначительные фискальные корректировки. . Ниже мы выделяем последствия изменения.

. Ниже мы выделяем последствия изменения.

По данным Федерального резервного банка Нью-Йорка, девальвация обычно имеет два последствия: 1) она делает экспорт привязанной страны относительно менее дорогим для иностранцев; 2) делает иностранные товары относительно более дорогими для потребителей привязанной страны, тем самым препятствуя импорту. Первый пункт более важен для цен на нефть и энергетических рынков. Второй момент более важен именно для Саудовской Аравии.

Основной экспорт Саудовской Аравии, нефть, базируется на долларах, и девальвация мало повлияет на объемы добычи и экспорта. Однако с точки зрения доходов обесценивание риала увеличит доходы Саудовской Аравии от нефти, поскольку каждый проданный баррель нефти будет приносить больше риалов при заданной цене на нефть в долларах. Мы полагаем, что более слабый риал, таким образом, позволит саудовцам сохранить или увеличить уровень добычи в битве за долю на рынке с другими производителями нефти и при этом решить проблему дефицита бюджета. Таким образом, депривязка или значительная девальвация риала будет иметь негативные последствия для рынков нефти и энергоресурсов. Отмена привязки или девальвация в сочетании с возвращением иранского экспорта будут иметь серьезные негативные последствия для цен на нефть и всего энергетического сектора. Этот сценарий, вероятно, приведет к понижению рейтингов и повышению доходности для многих энергетических компаний инвестиционного уровня и дефолту для компаний с более слабыми позициями в высокодоходном энергетическом секторе.

Таким образом, депривязка или значительная девальвация риала будет иметь негативные последствия для рынков нефти и энергоресурсов. Отмена привязки или девальвация в сочетании с возвращением иранского экспорта будут иметь серьезные негативные последствия для цен на нефть и всего энергетического сектора. Этот сценарий, вероятно, приведет к понижению рейтингов и повышению доходности для многих энергетических компаний инвестиционного уровня и дефолту для компаний с более слабыми позициями в высокодоходном энергетическом секторе.

Что касается второго пункта Федерального резервного банка Нью-Йорка, импорт Саудовской Аравии составляет относительно высокую долю внутреннего потребления. Следовательно, реальной опасностью снижения привязки или девальвации рияла является более высокая инфляция в Саудовской Аравии. Конечно, за этим, вероятно, последуют более высокие процентные ставки, чтобы контролировать эту инфляцию. Кроме того, поскольку девальвация рассматривается как признак экономической слабости, кредитоспособность страны может быть поставлена под угрозу, что, вероятно, подорвет доверие инвесторов и повредит способности страны привлекать иностранные инвестиции. (6) Это противоречило бы желанию страны увеличить прямые иностранные инвестиции в рамках плана Vision 2030. Несколько смягчает эту озабоченность то, что саудовцы могут уменьшить потребность в проведении непопулярных политик бюджетных расходов (например, сокращение расходов на Vision 2030) и повысить совокупный спрос в экономике для борьбы с безработицей.

(6) Это противоречило бы желанию страны увеличить прямые иностранные инвестиции в рамках плана Vision 2030. Несколько смягчает эту озабоченность то, что саудовцы могут уменьшить потребность в проведении непопулярных политик бюджетных расходов (например, сокращение расходов на Vision 2030) и повысить совокупный спрос в экономике для борьбы с безработицей.

Резюме

Саудовская Аравия столкнется с серьезными проблемами в ближайшие несколько лет, и то, как она их решит, повлияет на цены на нефть и энергетические компании инвестиционного уровня. Расходы на развитие экономики, менее зависимой от нефти, в сочетании с сокращением доходов от нефти ведут к ухудшению финансовых условий. Событием с высокой степенью воздействия и низкой вероятностью для решения проблемы сокращения резервов и увеличения бюджетного дефицита является отмена привязки или девальвация национальной валюты. Хотя уверенность рынка в привязке сохраняется, на горизонте существуют значительные риски, за которыми мы будем продолжать следить. Если риски, которые мы выделили, материализуются, существуют риски снижения как цен на нефть, так и инвестиций в энергетику инвестиционного уровня.

Если риски, которые мы выделили, материализуются, существуют риски снижения как цен на нефть, так и инвестиций в энергетику инвестиционного уровня.

- Андреа Вонг, «Нерассказанная история 41-летнего секрета долга США Саудовской Аравии», (Bloomberg), май 2016 г. Sachs), май 2020 г.

- Пол Кокрейн, «Видение Мохаммеда бен Салмана на 2030 год: может ли Саудовская Аравия себе это позволить?» (Middle East Eye), июнь 2020 г.

- Candidate Tracker, (Совет по международным отношениям), декабрь 2019 г.

- Фарук Сусса, «Привязка саудовского риала хорошо послужила экономике, вероятность девальвации низкая» (Goldman Sachs), май 2020 г.

- Валютная девальвация и переоценка (Федеральный резервный банк Нью-Йорка), сентябрь 2011 г.

Отказ от ответственности: Asset Allocation & Management Company, LLC (AAM) является инвестиционным консультантом, зарегистрированным в Комиссии по ценным бумагам и биржам, специализирующимся на услугах по управлению активами с фиксированным доходом для страховых компаний. Регистрация не предполагает определенного уровня навыков или подготовки. Эта информация была разработана с использованием общедоступной информации, внутренних данных и внешних источников, которые считаются надежными. Несмотря на то, что были предприняты все разумные меры для обеспечения точности, полноты и разумности изложенных фактов и высказанных мнений, AAM и любые аффилированные лица (совместно именуемые «AAM»), а также их представители и сотрудники прямо отказываются от ответственности. Этот отчет был подготовлен только в информационных целях и не претендует на то, чтобы представлять собой полный анализ какой-либо обсуждаемой ценной бумаги, компании или отрасли. Любые высказанные мнения и/или рекомендации могут быть изменены без предварительного уведомления и должны рассматриваться только как часть диверсифицированного портфеля. Любые содержащиеся здесь мнения и заявления о тенденциях финансового рынка, основанные на рыночных условиях, представляют собой наше суждение. Этот материал может содержать прогнозы или другие прогнозные заявления относительно будущих событий, целей или ожиданий и актуален только на указанную дату. Нет никакой гарантии, что такие события или цели будут достигнуты, и они могут значительно отличаться от обсуждаемых здесь. Представленная информация, включая любые заявления о тенденциях на финансовых рынках, основана на текущих рыночных условиях, которые будут колебаться и могут быть заменены последующими рыночными событиями или по другим причинам. Хотя предположения, лежащие в основе прогнозных заявлений, которые могут содержаться в настоящем документе, считаются разумными, на них могут повлиять неточные предположения или известные или неизвестные риски и неопределенности. AAM не берет на себя никаких обязательств по обновлению любого анализа, содержащегося в настоящем документе. Полный список инвестиционных рекомендаций, сделанных за последний год, можно получить по запросу. Прошлые результаты не являются показателем будущих доходов. Эта информация распространяется среди получателей, включая ААМ, любой из которых мог действовать на основе информации или иметь долю в ценных бумагах, к которым относится информация.

Регистрация не предполагает определенного уровня навыков или подготовки. Эта информация была разработана с использованием общедоступной информации, внутренних данных и внешних источников, которые считаются надежными. Несмотря на то, что были предприняты все разумные меры для обеспечения точности, полноты и разумности изложенных фактов и высказанных мнений, AAM и любые аффилированные лица (совместно именуемые «AAM»), а также их представители и сотрудники прямо отказываются от ответственности. Этот отчет был подготовлен только в информационных целях и не претендует на то, чтобы представлять собой полный анализ какой-либо обсуждаемой ценной бумаги, компании или отрасли. Любые высказанные мнения и/или рекомендации могут быть изменены без предварительного уведомления и должны рассматриваться только как часть диверсифицированного портфеля. Любые содержащиеся здесь мнения и заявления о тенденциях финансового рынка, основанные на рыночных условиях, представляют собой наше суждение. Этот материал может содержать прогнозы или другие прогнозные заявления относительно будущих событий, целей или ожиданий и актуален только на указанную дату. Нет никакой гарантии, что такие события или цели будут достигнуты, и они могут значительно отличаться от обсуждаемых здесь. Представленная информация, включая любые заявления о тенденциях на финансовых рынках, основана на текущих рыночных условиях, которые будут колебаться и могут быть заменены последующими рыночными событиями или по другим причинам. Хотя предположения, лежащие в основе прогнозных заявлений, которые могут содержаться в настоящем документе, считаются разумными, на них могут повлиять неточные предположения или известные или неизвестные риски и неопределенности. AAM не берет на себя никаких обязательств по обновлению любого анализа, содержащегося в настоящем документе. Полный список инвестиционных рекомендаций, сделанных за последний год, можно получить по запросу. Прошлые результаты не являются показателем будущих доходов. Эта информация распространяется среди получателей, включая ААМ, любой из которых мог действовать на основе информации или иметь долю в ценных бумагах, к которым относится информация.