Содержание

упадет ли курс доллара еще ниже?

Фото носит иллюстративный характер, источник: pixabay.com

Фото носит иллюстративный характер, источник: pixabay.com

63706

Чтение: 3 мин.

- Мнения

- Независимый эксперт

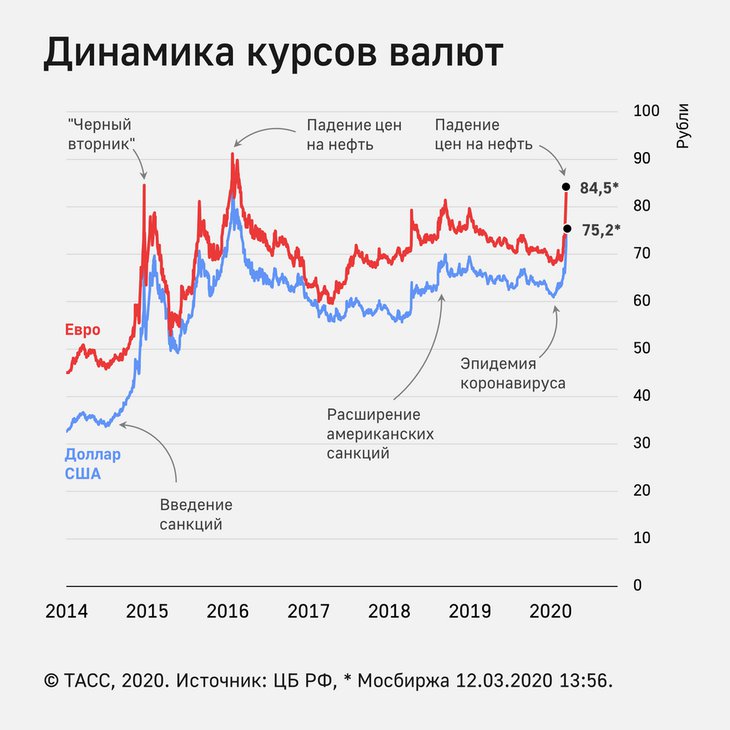

Несмотря на высокий градус ожидания, курс российского рубля к доллару США и евро остаётся на пятилетних максимумах. Именно этот фактор привёл к обновлению исторического максимума российской валюты и на белорусском валютном рынке. Разбираемся, почему так происходит и каковы курсовые перспективы текущей недели.

Российский рубль не сдаётся, доллар снижается к евро

В пятницу, 20 мая, на торгах валютной секции БВФБ курс пары RUBBYN поднимался в моменте до RUBBYN 4,2795, но по итогу торгов зафиксировался на отметке RUBBYN 4,1892 за 100 российских.

На торгах Мосбиржи в ту же пятницу курс российского рубля к доллару США опускался до минимума с 2017 года в USDRUB 57,075. Правда, к закрытию торговой сессии курс доллара вернулся к отметке чуть выше 60,00.

Правда, к закрытию торговой сессии курс доллара вернулся к отметке чуть выше 60,00.

Причина такого укрепления российского рубля остаётся прежней – превышение предложения иностранной валюты над спросом в силу административных мер регулирования. Российский экспорт растёт, импорт сократился почти на 70%, экспортёры продают 80% валютной выручки на торгах.

Ежедневный объём предложения составляет более 1 млрд долларов США при минимальном спросе.

А начинающаяся неделя – это период налоговых выплат. Но, вероятнее всего, крупные налогоплательщики уже учли этот фактор, поэтому дальнейшее укрепление рубля маловероятно.

В валютной паре EURUSD на прошлой неделе наконец-то произошёл некоторый разворот. Курс вырос до EURUSD 1,0562 к закрытию недели, а в моменте пара поднималась до EURUSD 1,6017. Индекс доллара DXY опустился до уровня в 103 пункта, минимальное значение индекса на прошлой неделе достигало отметки 102,740.

Текущая неделя покажет, был ли это разворот тренда или коррекция.

Слабое евро толкает инфляцию в Евросоюзе вверх, и этот фактор вызывает беспокойство ответственных чиновников. По итогам прошлого месяца инфляция в Германии, например, достигла 7,8%, а ведь это максимум с 1981 года (!). Через две недели, 9 июня, пройдет плановое заседание Европейского Центробанка, на котором растёт вероятность того, что регулятор может пойти на первое за много лет повышение процентной ставки. В этом случае курс евро может вернуться к уровню выше EURUSD 1,1000.

Ждем доллар по 2,5?

На белорусском валютном рынке эти факторы привели к резкому укреплению российского рубля и падению курса доллара США по сравнению с евро.

За прошлую неделю пара USDBYN снизилась на -0,82%, к началу года укрепление белорусского рубля к доллару составляет 2,66%. Пара USDBYN закрыла неделю на отметке в USDBYN 2,4804 при объёме торгов в пятницу в 40,073 млн долларов США.

Курс евро также за неделю остался почти без изменений, пара EURBYN выросла на 0,27% (к началу года снижение остаётся 9,54%). По итогам торгов в пятницу курс остановился на EURBYN 2,6075, хотя в течение недели пара EURBYN поднималась до EURBYN 2,6487.

На текущей неделе можно ожидать укрепления евро по отношению к доллару США и роста пары EURBYN до 2,6200-2,6500.

Российский рубль может скорректироваться от максимума, но курс рубля скорее всего останется выше RUBBYN 4,1000.

Доллар США также может вернуться к отметке в USDBYN 2,5000-2,5200.

Оцените статью:

Банковские термины по теме

- Валютный рынок

Свежие новости по теме

Независимый эксперт

Вы тоже делаете это? Посмотрите на ошибки, которые допускают 99 % руководителей «Специалисты-одиночки редко достигают больших результатов: слава и успех ждут тех,. ..

..

6089

Чтение: 4 мин.

Независимый эксперт

Прогноз по рынкам: мы находимся перед крупным обвалом, во что стоит инвестировать С середины июля финансовый рынок начал медленное восстановление, после просадки…

18085

Чтение: 4 мин.

Независимый эксперт

Как глубоко может упасть биткоин в этот раз. Мнение 20 августа биткоин обновил

локальный минимум на отметке в

$20,7 тыс. На прошлой неделе…

7248

Чтение: 2 мин.

Независимый эксперт

Белорусы не хотят совсем уходить из офисов на «удаленку»: итоги опроса Онлайн-сервис «Битрикс24» провел исследование и спросил белорусов, как они относятся. ..

..

6182

Чтение: 6 мин.

Главное сегодня

Полезные советы

«Я оставил незакрытый ноутбук на кухне, и жена узнала все!» Предприниматели рассказали про свои факапы Провалы и забавные ситуации в бизнесе случаются у многих, но не все готовы про них…

3771

Чтение: 8 мин.

Полезные советы

По каким признакам распознать потребительский «экстремизм» и как от него защититься Потребительский экстремизм – явление не новое, затрагивает как государственные,…

172

Чтение: 7 мин.

2 часа назад

Отдых

Горим на работе: как белорусы соблюдают баланс между личной жизнью и карьерой Мы спросили подписчиков Telegram–канала Myfin. by, как у них обстоят дела с балансом между…

by, как у них обстоят дела с балансом между…

82

Чтение: 2 мин.

58 мин назад

Отдых

Топ-5 книг, которые избавят руководителей бизнеса от розовых очков У Александра Фридмана есть отличная цитата: «Руководитель – это профессия. Это…

77

Чтение: 4 мин.

58 мин назад

Отправить редакции myfin.by сообщение об ошибке в тексте

Текст:

Комментарий

Прогноз курса доллара до 10 января 2017 — Минфин

Национализация Приватбанка. Вот что влияло на межбанк на прошлой неделе. К пятнице рынок «переварил» эти новости. И с понедельника вернется в рабочий режим. Эта неделя — последняя в 2016 году. Первые дни 2017 будут очень условно рабочими. Вот, что ждет «Минфин» до 10 января 2017 года.

Ликвидность системы. Бюджетные платежи, многомиллиардное рефинансирование Приватбанка. В банковской системе — сверхликвидность. Остатки на коррсчетах банков до 30 декабря будут находиться в пределах 45-55 млрд гривен. 30 декабря НБУ получит возврат краткосрочного рефинанса от Приватбанка (банк привлекал 15 млрд гривен), но за счет выпущенных Минфином целевых ОВГЗ под национализацию, банк обеспечит необходимую для обеспечения ликвидности сумму на коррсчете, продав часть этих бумаг Нацбанку. По расчетам «Минфина» окончательные остатки на коррсчетах банков к концу года составят 40-45 млрд гривен. Это обеспечит систему достаточной ликвидностью, но не будет сильно «давить» на валютный рынок.

В банковской системе — сверхликвидность. Остатки на коррсчетах банков до 30 декабря будут находиться в пределах 45-55 млрд гривен. 30 декабря НБУ получит возврат краткосрочного рефинанса от Приватбанка (банк привлекал 15 млрд гривен), но за счет выпущенных Минфином целевых ОВГЗ под национализацию, банк обеспечит необходимую для обеспечения ликвидности сумму на коррсчете, продав часть этих бумаг Нацбанку. По расчетам «Минфина» окончательные остатки на коррсчетах банков к концу года составят 40-45 млрд гривен. Это обеспечит систему достаточной ликвидностью, но не будет сильно «давить» на валютный рынок.

Наличный рынок. 2%-й пенсионный сбор с покупки валюты не будет взиматься с 1 января 2017 года. Украинцы захотят сэкономить и не будут до этой даты активно скупать валюту — спрос на доллар снизится, как минимум, до конца года. Как показывает практика, даже до окончания новогодних праздников. Украинцы будут больше продавать. Такая ситуация закрепит котировки доллара по продаже в пределах 26,90-27,20 гривен и снизит котировки приема в обменниках до 26,30-26,60 гривен в дни самых активных празднований. Ажиотажа не будет. Рост социальных выплат и досрочная выплата январских пенсий в декабре отразятся на спросе на валюту уже после окончания новогодних праздников. И то опосредованно — большая часть уйдет на праздники и оплату коммуналки.

Ажиотажа не будет. Рост социальных выплат и досрочная выплата январских пенсий в декабре отразятся на спросе на валюту уже после окончания новогодних праздников. И то опосредованно — большая часть уйдет на праздники и оплату коммуналки.

Вот сценарий межбанка, если не будет сюрпризов:

26 декабря (понедельник) в Европе и США празднуют Рождество. Все операции на валютном межбанке украинские банки будут проводить на условиях ТОМ (расчеты в гривне — понедельником, зачисление валюты — вторником). Такие условия расчетов не всегда выгодны клиентам и поэтому часть участников рынка перенесет свои операции по покупке валюты на 27 декабря. За счет обязательной продажи в понедельник предложение может превысить спрос. В этом случае, гривна может укрепиться, а у НБУ появится шанс выкупить излишки доллара в ЗВР. Объемы операций составят до $170-200 млн при совершении до 350-400 сделок. Коридор по доллару на межбанке будет в пределах 26,15-26,35 гривен.

27 декабря (вторник). Рост активности. Спрос на валюту вырастет за счет отложенных заявок тех клиентов, которые не стали работать на условиях ТОМ в понедельник. Спекулятивный разогрев рынка усилится. У всех участников межбанка остается всего три рабочих дня для завершения всех внешнеэкономических расчетов и очень многое будет зависеть от действий НБУ по оперативному закрытию перекосов между спросом и предложением. Выкуп валюты Нацбанком в этот день маловероятен, зато возможна продажа $30-50 млн. Объемы операций составят до $300 млн долларов при совершении до 600 сделок. Коридор по доллару на межбанке будет в пределах 26,15-26,45 гривен.

Спрос на валюту вырастет за счет отложенных заявок тех клиентов, которые не стали работать на условиях ТОМ в понедельник. Спекулятивный разогрев рынка усилится. У всех участников межбанка остается всего три рабочих дня для завершения всех внешнеэкономических расчетов и очень многое будет зависеть от действий НБУ по оперативному закрытию перекосов между спросом и предложением. Выкуп валюты Нацбанком в этот день маловероятен, зато возможна продажа $30-50 млн. Объемы операций составят до $300 млн долларов при совершении до 600 сделок. Коридор по доллару на межбанке будет в пределах 26,15-26,45 гривен.

28 декабря (среда). Самый активный день последней недели уходящего года. Объем продаж валюты вырастет за счет обязательной продажи и остатков на валютных счетах экспортеров, которым понадобится гривна для годовых расчетов по своим хозяйственным операциям внутри страны. Спешить будут и импортеры. Оставлять валютные расчеты на последний рабочий день года для них рискованно. Рынок будет чрезвычайно зависим от действий крупных операторов. Начнут закрывать свои валютные позиции и банки. Им нужен запас прочности по нормативу валютной позиции не только на оставшиеся дни этого года, но и для возможности нормально работать банковским обменным пунктам после 1-го числа. Банкам нужен «зазор» для выкупа валюты у граждан. Объемы операций составят до $450 млн при совершении до 700 сделок. Коридор по доллару на межбанке будет в пределах 26,20-26,45 гривен.

Начнут закрывать свои валютные позиции и банки. Им нужен запас прочности по нормативу валютной позиции не только на оставшиеся дни этого года, но и для возможности нормально работать банковским обменным пунктам после 1-го числа. Банкам нужен «зазор» для выкупа валюты у граждан. Объемы операций составят до $450 млн при совершении до 700 сделок. Коридор по доллару на межбанке будет в пределах 26,20-26,45 гривен.

29 декабря (четверг). Последний рабочий день на валютном рынке в этом году. Объемы операций резко снизятся до $200-250 млн при совершении до 450 сделок. Основная часть операций в этот день — обязательная продажа, закрытие у клиентов остатков задолженности по внешнеэкономическим операциям по году и операции самих банков по валютной позиции. Рынок будет достаточно хаотичным. Предложение валюты за счет обязательной продажи превысит спрос. Причина — очень незначительная часть импортеров захочет «зависания» своих валютных операций и купленных товаров на конец года — поэтому уже будет малоактивна по скупке валюты на межбанке. У Нацбанка появится возможность пополнить ЗВР, а у гривны — укрепиться. Коридор по доллару на межбанке будет в пределах 26,10-26,35 гривен.

У Нацбанка появится возможность пополнить ЗВР, а у гривны — укрепиться. Коридор по доллару на межбанке будет в пределах 26,10-26,35 гривен.

С 30 декабря 2016 по 3 января 2017 года межбанковский рынок будет отдыхать и основными валютными операциями финучреждений в эти дни будет выкуп обменниками наличной валюты у населения. Это будет влиять на их норматив валютной позиции и в дальнейшем заставит некоторых из них продавать валюту в первые рабочие дни следующего года. Банки традиционно снизят в эти дни котировки приема наличного доллара, но оставят его почти на том же уровне — при продаже.

4 января (среда) и 5 января (четверг) — первые полноценные дни 2017 года на валютном межбанке. В этот период предложение валюты будет значительно превышать спрос. Причина — накопившаяся за рабочие в Европе и США 2 и 3 января ( которые в Украине выходные) валютная выручка. Она будет зачислена и частично «с колес» продана 4 января, а основная ее часть — выйдет на рынок 5-тым января. Поскольку большинство импортеров в эти дни еще не будет активно работать и спрос будет низким — есть предпосылки для укрепления гривны в эти дни. Это также позволит Нацбанку пополнить ЗВР, выкупая излишек доллара через аукцион. Объемы операций составят: 4 января до $200 млн при 250-300 сделках, а 5 января — до $350-390 млн при совершении до 500 сделок. Коридор по доллару на межбанке будет в пределах 26,05-26,30 гривен.

Это также позволит Нацбанку пополнить ЗВР, выкупая излишек доллара через аукцион. Объемы операций составят: 4 января до $200 млн при 250-300 сделках, а 5 января — до $350-390 млн при совершении до 500 сделок. Коридор по доллару на межбанке будет в пределах 26,05-26,30 гривен.

6 января (пятница) пройдет в режиме относительного затишья. Экспортеры уже продадут 4 и 5 января остатки накопившейся ранее валютной выручки, а импортеры еще «не раскачаются» после новогодних праздников. Объемы операций составят до $250-270 млн при 300-350 сделках. Коридор по доллару на межбанке будет в пределах 26,05-26,25 гривен.

10 января (вторник). Межбанк начнет входить в обычный ритм работы. И опять с пользой для гривны. 9 января — нерабочий день в Украине и рабочий в ЕС и США. Накопившаяся за этот день валютная выручка будет продана 10 и 11 января и обеспечит превышение предложения валюты над спросом. Это даст возможность Нацбанку снова попытаться пополнить ЗВР, а гривне подорожать. Объемы операций 10 января составят до $300 млн при 280-350 сделках. Коридор по доллару на межбанке будет в пределах 26,00-26,25 гривен.

Коридор по доллару на межбанке будет в пределах 26,00-26,25 гривен.

курс доллара поднимется выше 2,2 BYN/USD — Белрынок

В связи с ожидаемым ростом заработной платы и начавшимся бумом на рынке потребительского кредитования, в 2018 году курс доллара США по отношению к белорусскому рублю может вырасти более чем на 10%.

Только за две недели до завершения 2017 года стало наконец-то известно, каким образом правительство РБ собирается выполнять поручение президента об увеличении средней заработной платы в стране до 1 тыс. BYN, и собирается ли вообще это делать. Это произошло 18 декабря, когда в Палате представителей Национального собрания РБ чиновники представили законопроект о республиканском бюджете на 2018 год, поправки в Бюджетный кодекс и проект закона о бюджете государственного внебюджетного фонда соцзащиты населения на 2018 год.

Повышать зарплату чиновники не хотят, но будут

Как оказалось, чиновники все-таки решили рискнуть своими креслами, и при формировании республиканского бюджета заложили в него увеличение среднегодовой зарплаты не до 1 тыс. BYN, а всего до 921-941 BYN. Правда, проект бюджета рассчитан исходя из консервативного, то есть самого худшего сценария развития экономики РБ, поэтому существует большая вероятность того, что дела будут идти лучше, бюджет получит больше доходов, которые чиновники, по-видимому, пообещают президенту направить на увеличение зарплаты.

BYN, а всего до 921-941 BYN. Правда, проект бюджета рассчитан исходя из консервативного, то есть самого худшего сценария развития экономики РБ, поэтому существует большая вероятность того, что дела будут идти лучше, бюджет получит больше доходов, которые чиновники, по-видимому, пообещают президенту направить на увеличение зарплаты.

При этом правительство, похоже, решило продемонстрировать президенту, что сделало все, что могло для повышения зарплат: практически весь ожидаемый прирост доходов бюджета (согласно консервативному сценарию) предполагается направить на увеличение зарплаты в бюджетной сфере. Фонд оплаты труда в консолидированном бюджете в целом должен увеличиться в 2018 году на 1,2 млрд. BYN по сравнению с 2017 годом. Это должно обеспечить увеличение среднемесячной заработной платы в бюджетной сфере до 700 BYN c 615 BYN, которые ожидаются в текущем году. То есть, зарплата у бюджетников вырастет всего на 14%.

Будут в 2018 году повышены и пенсии: на 12%. Вырастут и выплаты социального характера. По сравнению с 2017 годом выплаты на эти цели вырастут также примерно на 1,2 млрд. BYN.

По сравнению с 2017 годом выплаты на эти цели вырастут также примерно на 1,2 млрд. BYN.

Более того, примерно в 3 раза (до 1,2 млрд. BYN) увеличен резервный фонд президента, средства из которого также могут быть направлены на увеличение зарплаты, но уже по распоряжению президента. То ли чиновники хотят переложить на президента ответственность за рост зарплат, то ли сам президент хочет непосредственно управлять увеличением зарплат и расходами бюджета.

Таким образом, у бюджетников зарплата в 2018 году будет существенно увеличена, хотя, возможно, и не в такой степени, как требуется, чтобы достичь в целом по стране 1 тыс. BYN.

Что касается предприятий небюджетной сферы, то тут ситуация сложнее. Чиновники не могут приказать повысить там зарплату, но пригрозить руководству предприятий вполне в состоянии, что и происходит в некоторых местах. Так, администрация Центрального района Минска разослала предприятиям, расположенным на территории района, письма, в которых было сказано, что руководство предприятий тоже несет персональную ответственность за обеспечение плана по росту зарплаты. Оказалось, что план для Центрального района в декабре – 1.499,3 BYN. В письме также было сказано, что для этого можно сместить выплаты вознаграждений на декабрь, то есть исполком намекнул на то, как можно выполнить распоряжение президента.

Трудно сказать, какой эффект возымеют подобные письма, однако ясно, что некоторый результат все же будет. Поэтому, пожалуй, можно не сомневаться, что в декабре 2017 года зарплата подскочит до 1 тыс. BYN. Можно также не сомневаться, что в январе 2018 года она резко упадет. Нечто подобное происходило в конце прошлого года, когда еще не было никаких требований президента. Многие предприятия выплатили вознаграждения за год своим работникам, в результате чего средняя зарплата по стране увеличилась на 84 BYN (11,7%) по сравнению с ноябрем и достигла до 801,6 BYN. А в январе 2017 года она упала на 10,1% и составила 720,7 BYN.

В октябре 2017 года средняя зарплата в РБ составила 841 BYN, то есть, необходимо обеспечить рост на 159 BYN, что почти в 2 раза превышает подъем в декабре прошлого года. Но учитывая административный ресурс и увеличение зарплат в бюджетной сфере, это не кажется невозможным.

Но учитывая административный ресурс и увеличение зарплат в бюджетной сфере, это не кажется невозможным.

Важно то, что в отличие от событий годичной давности, в начале 2018 года зарплата на практически прежний уровень не вернется. Найдутся директора предприятий, которые действительно повысят зарплату, а в бюджетной сфере ее увеличение, собственно, уже состоялось. В связи с этим ситуация на валютном рынке Беларуси серьезно изменится.

На внутреннем рынке РБ возникнет дефицит валюты

Ожидаемый эффект можно примерно оценить по сумме «лишних» средств, которые окажутся на руках у населения. Что касается бюджетной сферы, то эта величина известна – 1,2 млрд. BYN. Еще 1,2 млрд. BYN добавят пенсионеры и социальные выплаты. Оценить прирост зарплат в небюджетной сфере можно по соотношению численность работников в ней с количеством бюджетников. Последних у нас около 850 тыс., следовательно, во внебюджетной сфере трудится примерно в 4,2 раза больше людей (если считать, что всего у нас официально трудятся 4,5 млн. человек).

человек).

Если предположить, что директора предприятий увеличат зарплату работникам в такой же степени, что и в бюджетной сфере, то это приведет к росту доходов населения за год примерно на 5 млрд. BYN (на 14% — как у бюджетников). В сумме с бюджетниками и пенсионерами это даст примерно 7,4 млрд. BYN. Вырастут и доходы студентов и официально неработающих личностей, но их мы уже учитывать не будем.

Конечно, значительная часть этих средств будет нейтрализована инфляцией, которая в 2018 году ожидается на уровне 7%. То есть примерно половина прироста доходов населения может быть связана. Останется примерно 3,7 млрд. BYN.

Куда они пойдут? Скорее всего, на приобретение товаров и валюты, так как ставки по депозитам, как в рублях, так и в валюте, делают сбережения в банках непривлекательными. В какой пропорции средства разделяться, сказать сложно, но учитывая низкий уровень жизни большинства жителей Беларуси, можно ожидать роста спроса на товары. А это неизбежно приведет к росту импорта, то есть к увеличению спроса на валюту со стороны предприятий. В какой пропорции спрос на товары трансформируется в увеличение импорта также сказать сложно, но ясно, что в значительной, учитывая высокую долю импортных товаров на внутреннем рынке РБ, а также существенную долю импортного сырья и энергоносителей в себестоимости товаров, производимых в Беларуси. Если приблизительно считать, что каждый рубль приведет к росту импорта на 50 копеек, то получится, что импорт вырастет примерно на 1,85 млрд. BYN, то есть в долларовом эквиваленте примерно на 0,9 млрд. USD.

В какой пропорции спрос на товары трансформируется в увеличение импорта также сказать сложно, но ясно, что в значительной, учитывая высокую долю импортных товаров на внутреннем рынке РБ, а также существенную долю импортного сырья и энергоносителей в себестоимости товаров, производимых в Беларуси. Если приблизительно считать, что каждый рубль приведет к росту импорта на 50 копеек, то получится, что импорт вырастет примерно на 1,85 млрд. BYN, то есть в долларовом эквиваленте примерно на 0,9 млрд. USD.

Но следует учитывать, что у нас есть еще один фактор, который будет стимулировать импорт: бум на рынке кредитования, в первую очередь, потребительского. Как было подсчитано в статье «В 2018 году притока валюты в Беларусь от предприятий и населения не будет», это приведет к возникновению дополнительного спроса на валюту в объеме около 0,6 млрд. USD (как минимум).

В сумме это обеспечит возникновение дополнительного спроса на валюту в объеме около 1,5 млрд. USD, что, похоже, будет ненамного меньше величины чистой продажи валюты населением в текущем году. За 11 месяцев это 1,8 млрд. USD, но в ноябре чистые продажи сократились до 64,9 млн. BYN, а в декабре они могут стать отрицательными.

За 11 месяцев это 1,8 млрд. USD, но в ноябре чистые продажи сократились до 64,9 млн. BYN, а в декабре они могут стать отрицательными.

В принципе, это еще не катастрофа, так как до недавних пор внешняя торговля РБ была примерно сбалансированной, то есть чистое предложение валюты со стороны населения выкупали коммерческие банки с Нацбанком, погашая свои валютные долги. То есть, избыток валюты в текущем году не оказывал особого давления на курс белорусского рубля, поэтому исчезновения этого избытка не приведет к краху курса рубля.

Но не стоит забывать, что в приведенных выше расчетах мы ориентировались на минимальное увеличение зарплаты, то есть ее рост в реальности вполне может оказаться существенно выше, а дополнительный спрос на валюту поднимется до 2 млрд. USD или даже выше. Кроме того, предприятия и банки прекрасно понимают имеющиеся риски, поэтому тоже захотят спасти свои сбережения, конвертировав рубли в валюту.

Таким образом, в 2018 году в Беларуси весьма вероятно возникновение дефицита валюты на внутреннем рынке, что приведет к росту спроса на валюту со стороны населения и предприятий и еще большему увеличение дефицита.

Население вполне может из чистого продавца валюты превратиться в ее чистого покупателя, как это было до 2016 года. А это уже серьезно.

Население вполне может из чистого продавца валюты превратиться в ее чистого покупателя, как это было до 2016 года. А это уже серьезно.

Население вполне может из чистого продавца валюты превратиться в ее чистого покупателя, как это было до 2016 года. А это уже серьезно.Если жители страны начнут покупать валюты хотя бы столько же, сколько продают, возникнет дефицит валюты в объеме около 1,5-2 млрд. USD за год. И компенсировать его придется за счет сокращения объемов импорта, для чего, следуя приведенной выше логике соотношения прироста зарплат и импорта, требуется рост курса доллара по отношению к белорусскому рублю примерно на 10%. Возможно увеличение и на большую величину, хотя в этом случае после прекращения бурного роста зарплаты курс может снизиться.

Приведенные расчеты носят весьма приблизительный характер, но они позволяют оценить масштаб имеющихся рисков на валютном рынке страны, связанных с намеченным увеличением зарплат. Ослаблению рубля нет альтернативы, если, конечно, Совмин с Нацбанком не придумают способов связывания средств населения. Но в это что-то слабо верится.

Курс валют на сегодня 3 ноября 2021 — Прогноз курса доллара на ноябрь

Несмотря на введение локдауна и угрозу энергетического кризиса, курс национальной валюты после кратковременного снижения вновь пошел вверх. Так, за последнюю неделю, с 27 октября, доллар подешевел на 13 копеек, а евро — на 19 копеек. В среду, 3 ноября, Национальный банк Украины установил официальные курсы на уровне 26,29 грн за доллар и 30,49 грн за евро. Гривня укрепилась и на наличном валютном рынке, подорожав на 10−15 копеек. В обменниках доллары можно сдать в среднем по 26,22 грн, купить — по 26,41 грн; евро — сдать по 30,27 грн, купить — по 30,59 грн. По мнению экспертов, в течение ноября курс национальной валюты может еще укрепиться. Любопытно, что важную роль в этом процессе играют украинские заробитчане.

Так, за последнюю неделю, с 27 октября, доллар подешевел на 13 копеек, а евро — на 19 копеек. В среду, 3 ноября, Национальный банк Украины установил официальные курсы на уровне 26,29 грн за доллар и 30,49 грн за евро. Гривня укрепилась и на наличном валютном рынке, подорожав на 10−15 копеек. В обменниках доллары можно сдать в среднем по 26,22 грн, купить — по 26,41 грн; евро — сдать по 30,27 грн, купить — по 30,59 грн. По мнению экспертов, в течение ноября курс национальной валюты может еще укрепиться. Любопытно, что важную роль в этом процессе играют украинские заробитчане.

«За минувшую неделю курс доллара к гривне снизился во всех сегментах валютного рынка на 0,2−0,6%, — сообщил «ФАКТАМ» старший аналитик компании «Альпари» Вадим Иосуб. — Так, с прошлого вторника официальный курс доллара США, устанавливаемый НБУ, снизился с 26,35 до 26,29 грн (-0,2%). Курсы спроса и предложения доллара на межбанке, по данным компании «УкрДилинг», за это же время снизились с 26,43−26,45 грн до 26,27−26,29 грн (-0,6%). Средние курсы покупки и продажи наличного доллара в банках за неделю упали с 26,34−26,53 грн до 26,24−26,42 грн (-0,4%). При этом разница между средними курсами продажи и покупки сохранилась на уровне 0,7%.

Средние курсы покупки и продажи наличного доллара в банках за неделю упали с 26,34−26,53 грн до 26,24−26,42 грн (-0,4%). При этом разница между средними курсами продажи и покупки сохранилась на уровне 0,7%.

В течение ближайшей недели мы ожидаем незначительного снижения курса доллара к гривне. Доллар на межбанке может торговаться через неделю вблизи 26,2 грн, а наличный доллар в банках — около 26,1−26,3 грн.

Если говорить о боле долгосрочном прогнозе, то сначала стоит отметить, что в октябре гривня вновь укрепилась как к доллару (одиннадцатый месяц подряд, с декабря прошлого года), так и к евро (шестой месяц подряд, с мая), причем падение курса евро оказалось сильнее. Судя по официальным курсам, установленным НБУ, доллар за месяц снизился с 26,5760 до 26,3265 грн (-0,9%). Курс евро за это же время упал с 30,9810 до 30,5032 грн (-1,5%). Более заметное по сравнению с долларом снижение европейской валюты связано со снижением евро к доллару на мировом валютном рынке.

При этом с начала года доллар снизился к гривне на 6,9%, а евро подешевел к национальной валюте на 12,2%. Среди валют стран бывшего СССР гривня занимает второе место по укреплению к доллару с начала года после армянского драма. По укреплению в октябре гривня заняла четвертое место, пропустив вперед белорусский рубль, российский рубль и армянский драм.

Среди событий октября стоит отметить окончание работы в Украине онлайн-миссии МВФ. В случае согласования программы с Советом МВФ это откроет дорогу для получения транша в 700 млн долларов. Отличным подспорьем для гривни станет и выделение второго транша макрофинансовой помощи ЕС на 600 млн евро.

В ноябре мы ожидаем продолжения укрепления гривни к обеим основным мировым валютам. К концу месяца доллар может торговаться в диапазоне 25,8−26,3 грн, евро — в диапазоне 29,7−30,3 грн», — прогнозирует Вадим Иосуб.

Однако не все эксперты столь оптимистичны относительно укрепления курса гривни.

«Во вторник доллар к гривне немного ослаб, — рассказал «ФАКТАМ» аналитик компании RoboForex Андрей Гойлов. — НБУ выходил на межбанк с покупками иностранных валют. Регулятор приобрел на рынке около 5 млн долларов. Торговая сессия вторника по валютной паре доллар — гривня завершилась на уровне 26,32 грн, курс евро снизился до отметки 30,48 грн.

Минфин Украины вчера провел аукцион по размещению облигаций внутреннего государственного займа (ОВГЗ). Рынку были предложены гособлигации в гривнях со сроками обращения в 6, 12, 18, 24, 36 и 60 месяцев. В госбюджет было привлечено 6,66 млрд грн. Средневзвешенная доходность данных бумаг осталась практически без изменений, из-за чего нерезиденты проигнорировали это размещение. Вероятно, зарубежные инвесторы ждут свежей статистики о потребительской инфляции. От динамики указанного показателя будет зависеть решение НБУ по учетной ставке. Аналитики JPMorgan в своем последнем обзоре спрогнозировали рост ключевой ставки до 9,5% годовых уже в 2022 году, что послужит причиной увеличения доходности ОВГЗ.

По сообщению Нацбанка, гастарбайтеры за первые 9 месяцев нынешнего года перевели в Украину 10,33 млрд долларов, рост поступлений относительно аналогичного периода 2020 года составил 19,2%. Данный показатель поступательно растет с 2015 года. Переводы трудовых мигрантов стали одним из главных источников иностранных валют для нашей страны. Это, в свою очередь, служит поддержкой курсу гривни и стабилизирует украинский рынок труда.

Полагаю, что к концу текущей недели гривня относительно доллара опустится до уровня 26,50 грн. Единая европейская валюта, вероятно, укрепится до отметки 30,95 грн», — считает Андрей Гойлов.

Эксперты отмечают, что на курсе гривни могут негативно отразиться сложная энергетическая ситуация в стране и рост напряжения на границе с Россией.

«На межбанковском валютном рынке в среду, 3 ноября, курс гривни удерживается вблизи уровня 26,3 грн за доллар, — сообщил «ФАКТАМ» руководитель отдела аналитики компании Forex Club Андрей Шевчишин. — Рынок относительно стабилен и малоактивен на фоне новых карантинных мер и слабой деловой активности.

— Рынок относительно стабилен и малоактивен на фоне новых карантинных мер и слабой деловой активности.

Рынок переваривает вчерашнее размещение ОВГЗ, в котором нерезиденты, вероятно, не принимали участия, поскольку не было предложено достаточной доходности. Накануне Министерство финансов привлекло 6,6 млрд гривен, самые длинные были пятилетние ОВГЗ с доходностью 12,75% годовых. По итогам вчерашнего дня портфель в гривневых ОВГЗ нерезидентов не изменился и составляет 93,2 млрд гривен.

Также рынок переваривает перестановки в Кабинете министров Украины и информацию о концентрации вооруженных сил РФ у границ Украины, что для нерезидентов повышает риски инвестиций.

Негативным фактором для гривни выступает сложная энергетическая ситуация в стране. Еще до наступления холодов, запасы угля на ТЭС существенно снизились и не позволят пройти отопительный период, в то время как Россия заблокировала поставки угля в Украину. В результате Украина в аварийном порядке импортировала электроэнергию из Беларуси. Мы по-прежнему полагаем, что газо- и углетрейдеры в случае выхода на валютный рынок могут существенно поддержать спрос на валюту и вызвать ослабление гривни.

Мы по-прежнему полагаем, что газо- и углетрейдеры в случае выхода на валютный рынок могут существенно поддержать спрос на валюту и вызвать ослабление гривни.

В свою очередь, позитивным для гривни выступает встреча госсекретаря США Энтони Блинкена с президентом Украины Владимиром Зеленским. В ходе встречи США подтвердили поддержку американской стороной суверенитета и территориальной целостности Украины, а также заявили о намерении укреплять украинскую энергобезопасность. Поддержку гривне оказывает также прогноз JPMorgan, который ожидает курса гривни до конца года на уровне 26,3 грн за доллар.

По нашим оценкам, курс гривни в ближайшее время продолжит удерживаться в диапазоне 26,25−26,3 грн за доллар», — считает Андрей Шевчишин.

Стоит отметить, что в последнее время банки все чаще блокируют как переводы денег по банковской карте, так и счета клиентов. Причем такое происходит и в государственных, и в частных банках. Как рассказал «ФАКТАМ» управляющий партнер Консалтинговой компании «Финансовая студия» кандидат экономических наук Евгений Невмержицкий, данные ограничения вводятся в связи с усилением контроля за уплатой налогов, поскольку многие предприниматели ведут свой бизнес с использованием счетов частных лиц.

4753

Читайте нас в Telegram-канале, Facebook

и Instagram

Сделайте «ФАКТЫ»

избранным источником

в Google News

Глобальные экономические перспективы

Глобальные и региональные перспективы

Весь мир

Вторичные эффекты вторжения России в Украину ускоряют замедление мировой экономической активности, которая, как ожидается, замедлится до 2,9 процента в 2022 году. бедность, усугубляя инфляцию, способствуя ужесточению финансовых условий, увеличивая финансовую уязвимость и усиливая неопределенность политики. Перспективы подвержены различным негативным рискам, включая усиление геополитической напряженности, усиление стагфляционных встречных ветров, рост…

Узнать больше

Внешний вид

Особенности

Графики и данные

Глобальные и региональные перспективы

Восточная Азия и Тихоокеанский регион

Прогнозируется, что рост в регионе Восточной Азии и Тихого океана (ВАТ) замедлится до 4,4 процента в 2022 году, поскольку более медленный рост в Китае более чем компенсирует восстановление в остальной части региона. До сих пор этот регион в меньшей степени, чем остальной мир, пострадал от последствий вторжения Российской Федерации в Украину как с точки зрения объема производства, так и с точки зрения инфляции; однако ожидается, что последствия войны для цен на сырьевые товары и мирового спроса будут препятствовать восстановлению, особенно в странах-импортерах сырьевых товаров. Негативные риски для прогноза включают в себя затяжной…

До сих пор этот регион в меньшей степени, чем остальной мир, пострадал от последствий вторжения Российской Федерации в Украину как с точки зрения объема производства, так и с точки зрения инфляции; однако ожидается, что последствия войны для цен на сырьевые товары и мирового спроса будут препятствовать восстановлению, особенно в странах-импортерах сырьевых товаров. Негативные риски для прогноза включают в себя затяжной…

Узнать больше

Внешний вид

Особенности

Графики и данные

Глобальные и региональные перспективы

Европа и Центральная Азия

Вторжение Российской Федерации в Украину спровоцировало гуманитарный кризис в Украине, замедлило экономический рост в Европе и Центральной Азии (ЕЦА) и за их пределами, а также усилило глобальную геополитическую нестабильность. Вторжение разрушило экономику Украины, а производство в России резко упало. Прогнозируется, что производство в ЕЦА сократится примерно на 3 процента в 2022 году, поскольку вторжение и его последствия отразятся на товарных и финансовых рынках, торговых и миграционных связях, а также на доверии бизнеса и потребителей. Крупнейшие региональные вторичные эффекты…

Вторжение разрушило экономику Украины, а производство в России резко упало. Прогнозируется, что производство в ЕЦА сократится примерно на 3 процента в 2022 году, поскольку вторжение и его последствия отразятся на товарных и финансовых рынках, торговых и миграционных связях, а также на доверии бизнеса и потребителей. Крупнейшие региональные вторичные эффекты…

Узнать больше

Внешний вид

Особенности

Графики и данные

Глобальные и региональные перспективы

Латинская Америка и Карибский бассейн

Прогнозируется, что рост в Латинской Америке и Карибском бассейне (ЛАК) резко замедлится в 2022 году и останется слабым в следующие два года. Ожидается, что повышенная инфляция, ужесточение финансовых условий и политическая неопределенность скажутся на внутреннем рынке, в то время как замедление роста на ключевых экспортных рынках, ужесточение денежно-кредитной политики США и глобальные проблемы с поставками приведут к негативным последствиям для региона. Крупнейшие экономики в странах Латинской Америки и Азии будут одними из самых медленно растущих в этом году, в результате чего темпы роста в регионе снизятся до 2,5 процента. В 2023 году ожидается дальнейшее замедление роста до …

Крупнейшие экономики в странах Латинской Америки и Азии будут одними из самых медленно растущих в этом году, в результате чего темпы роста в регионе снизятся до 2,5 процента. В 2023 году ожидается дальнейшее замедление роста до …

Узнать больше

Внешний вид

Особенности

Графики и данные

Глобальные и региональные перспективы

Ближний Восток и Северная Африка

Ожидается, что производство в регионе Ближнего Востока и Северной Африки увеличится на 5,3 процента в 2022 году — 0,9процентного пункта выше предыдущих прогнозов, что отчасти отражает более высокие цены на нефть. Это будет самый быстрый рост в регионе за десятилетие; однако ожидается, что это восстановление будет недолгим. Регион сталкивается с растущим разрывом между экспортерами нефти, которые в целом должны выиграть от повышения цен на нефть и высоких показателей вакцинации от COVID-19, и импортеров нефти, которые сталкиваются с более высокими ценами на продовольствие и энергоносители, ухудшением внешнего баланса и все еще ограниченными. ..

..

Узнать больше

Внешний вид

Особенности

Графики и данные

Глобальные и региональные перспективы

Южная Азия

Южная Азия пережила значительные негативные последствия вторжения Российской Федерации в Украину. Ожидается, что рост замедлится с 7,6 процента в 2021 году до 6,8 процента в 2022 году, что на 0,8 процентного пункта ниже предыдущих прогнозов. Внешние условия заметно ухудшились из-за стремительного роста цен на энергоносители и сельскохозяйственную продукцию, замедления глобального роста и роста стоимости финансирования. В то время как внутренние условия во многих странах остаются устойчивыми, Афганистан переживает гуманитарный кризис, а Шри-Ланка сталкивается с двойным кризисом платежного баланса и суверенного долга. ..

..

Узнать больше

Внешний вид

Особенности

Графики и данные

Глобальные и региональные перспективы

Страны Африки к югу от Сахары

Прогнозируется, что в этом году рост в странах Африки к югу от Сахары (АЮС) замедлится до 3,7 процента, что отражает прогнозируемое понижение рейтингов в более чем 60 процентах стран региона. Ценовое давление, отчасти вызванное вторжением Российской Федерации в Украину, резко снижает доступность продуктов питания и реальные доходы населения в регионе. Прогнозируется, что рост доходов на душу населения в странах АЮС, составляющий чуть более 1 процента, останется намного ниже, чем в других странах с формирующимся рынком сбыта. Ожидается, что больше людей в АЮС попадут в крайнюю нищету, особенно в странах, зависящих от импорта продуктов питания и топлива. Фис…

Фис…

Узнать больше

Внешний вид

Особенности

Графики и данные

загрузок

Свяжитесь с нами

Свяжитесь с нами

Global Economic Prospects

1818 H Street, N.W. Вашингтон, округ Колумбия 20433 США

Вопросы? Отправьте нам электронное письмо по адресу props@worldbank.org.

Экономический прогноз на осень 2017 г.

Экономический прогноз на осень 2017 г.: продолжение роста в меняющемся политическом контексте

Экономика зоны евро в этом году будет расти самыми быстрыми темпами за десятилетие, при этом прогноз роста реального ВВП составит 2,2%. . Это существенно выше, чем ожидалось весной (1,7%).

Экономика ЕС в целом также должна превзойти ожидания благодаря устойчивому росту на 2,3% в этом году (по сравнению с 1,9% весной).

Согласно опубликованному сегодня осеннему прогнозу, Европейская комиссия ожидает продолжения роста как в зоне евро, так и в ЕС на уровне 2,1% в 2018 году и 1,9% в 2018 году.% в 2019 г. (весенний прогноз: 2018 г.: 1,8% в зоне евро, 1,9% в ЕС).

Рост превзошел ожидания, но, по прогнозам, несколько замедлится

Рост превзошел ожидания, но, согласно прогнозам, несколько замедлится и снижение уровня безработицы.

Инвестиции также растут на фоне благоприятных условий финансирования и значительного улучшения экономических настроений по мере исчезновения неопределенности. Экономика всех государств-членов расширяется, а их рынки труда улучшаются, но заработная плата растет очень медленно.

Меняющийся политический контекст

Хотя циклическое восстановление продолжается уже 18 кварталов без перерыва, оно остается незавершенным, например, по-прежнему сохраняется значительный спад на рынке труда и нетипично низкий рост заработной платы. Таким образом, рост ВВП и инфляция по-прежнему зависят от политической поддержки. Европейский центральный банк сохранил свою денежно-кредитную политику очень гибкой, в то время как некоторые другие центральные банки по всему миру начали повышать процентные ставки. Ожидается, что в 2018 году ряд государств-членов еврозоны примут меры налогово-бюджетной политики, направленные на рост, но ожидается, что общая фискальная позиция еврозоны останется

Таким образом, рост ВВП и инфляция по-прежнему зависят от политической поддержки. Европейский центральный банк сохранил свою денежно-кредитную политику очень гибкой, в то время как некоторые другие центральные банки по всему миру начали повышать процентные ставки. Ожидается, что в 2018 году ряд государств-членов еврозоны примут меры налогово-бюджетной политики, направленные на рост, но ожидается, что общая фискальная позиция еврозоны останется

в целом нейтрален.

Безработица продолжает снижаться, но вялость сохраняется

Создание рабочих мест было устойчивым, и условия на рынке труда должны улучшиться благодаря расширению, обусловленному внутренним спросом, умеренному росту заработной платы и структурным реформам, проводимым в некоторых государствах-членах. Ожидается, что безработица в зоне евро в этом году составит в среднем 9,1%, что является самым низким уровнем с 2009 года, поскольку общее число занятых достигает рекордно высокого уровня. В течение следующих двух лет безработица снизится до 8,5% в 2018 году и 7,9%. % в 2019 году. В ЕС уровень безработицы

% в 2019 году. В ЕС уровень безработицы

прогнозируется на уровне 7,8% в этом году, 7,3% в 2018 году и 7,0% в 2019 году. Ожидается, что создание рабочих мест будет умеренным, поскольку в некоторых странах исчезают временные фискальные стимулы, а в других возникает нехватка навыков. другие.

Перспективы инфляции ухудшились из-за вялого роста заработной платы

Общий уровень инфляции потребительских цен колебался в течение первых девяти месяцев года под влиянием эффектов энергетической базы. Базовая инфляция, которая не включает цены на энергоносители и необработанные продукты питания, напротив, растет, но остается сдержанной, отражая влияние длительного периода низкой инфляции, слабого роста заработной платы, а также сохраняющегося вялости на рынке труда. В целом ожидается, что инфляция в еврозоне в этом году составит в среднем 1,5%, а в 2018 году ожидается снижение до 1,4%, а затем рост до 1,6% в 2019 году..

Государственные финансы выиграют от улучшения циклических условий

Прогнозируется, что состояние государственных финансов в зоне евро улучшится весной больше, чем ожидалось, в основном благодаря ускорению роста. Ожидается, что общий государственный баланс улучшится почти во всех

государствах-членах. При условии отсутствия изменений в политике ожидается, что отношение дефицита сектора государственного управления к ВВП в зоне евро упадет до 0,8% в 2019 году (1,1% в 2017 году и 0,9% в 2018 году), а отношение долга к ВВП составит прогнозируется снижение до 85,2% (890,3% в 2017 г. и 87,2% в 2018 г.).

Риски в целом сбалансированы

Риски того, что экономическое развитие может оказаться лучше или хуже прогноза, в целом сбалансированы. Основные риски снижения являются внешними, связанными с усилением геополитической напряженности (например, на

Корейском полуострове), возможным ужесточением глобальных финансовых условий (например, из-за повышения неприятия риска), экономической корректировкой в Китае или расширением протекционистской политики. В Европейском Союзе

Понижательные риски связаны с исходом переговоров о Brexit, более сильным укреплением евро и более высокими долгосрочными процентными ставками. Напротив, уменьшение неопределенности и улучшение настроений в

году в Европе могут привести к более сильному, чем прогнозировалось, экономическому росту, как и более сильный рост в остальном мире.

Для Великобритании чисто техническое предположение на 2019 год

Учитывая продолжающиеся переговоры об условиях выхода Великобритании из ЕС, наши прогнозы на 2019 год основаны на чисто техническом предположении о статус-кво с точки зрения торговых отношений между

ЕС27 и Великобритания. Это делается только для целей прогнозирования и не имеет отношения к переговорам, ведущимся в контексте процесса по статье 50.

Справочная информация

Этот прогноз основан на наборе технических допущений относительно обменных курсов, процентных ставок и цен на сырьевые товары с датой окончания 23 октября 2017 г. Для всех других поступающих данных, включая предположения о государственной политике, этот прогноз принимает учитывать информацию до 23 октября 2017 года включительно. Если политика не будет достоверно объявлена и не будет указана с достаточной детализацией, прогнозы предполагают отсутствие изменений политики.

С 2018 года Европейская комиссия вернется к ежегодной публикации двух комплексных прогнозов (весной и осенью) и двух промежуточных прогнозов (зимой и летом) вместо трех комплексных прогнозов на зиму, весну и осень, которые она выпускала каждый год с 2012. Промежуточные прогнозы будут охватывать годовой и квартальный ВВП и инфляцию на текущий год и последующие годы для всех государств-членов и зоны евро, а также агрегаты ЕС. Возврат к предыдущему образцу прогнозов приводит график прогнозов Комиссии в соответствие с прогнозами других учреждений (например, Европейского центрального банка, Международного валютного фонда, Организации экономических

Сотрудничество и развитие).

Economic forecast by country

| EU Member States | |

| Austria | Italy |

| Belgium | Latvia |

| Bulgaria | Lithuania |

| The Czech Republic | Luxembourg |

| Хорватия | Мальта |

| Кипр | Нидерланды |

| Denmark | Poland |

| Estonia | Portugal |

| Finland | Romania |

| France | Slovakia |

| Germany | Slovenia |

| Greece | Spain |

| Венгрия | Швеция |

| Ирландия | Соединенное Королевство |

| Страны-кандидаты | Other Non-EU Countries |

| Albania | EFTA |

| The former Yugoslav Republic of Macedonia | China |

| Montenegro | Japan |

| Serbia | Russia |

| Турция | США |

Документы экономического прогноза

- Полный документ

- Обзор

- Статистическое приложение

Economic forecast thematic boxes

DownloadDownloadDownloadDownload

Media

- Autumn Economic Forecast 2017 infographic

- EC press conference Commissioner Pierre MOSCOVICI on the Autumn Economic Forecast 2017

- Press conference Q & A

- Forecast presentation

- Press release IP/ 17/4362 от 09 ноября 2017 г.

Связанные документы

- Статистическое приложение к Европейской экономике, ноябрь 2017 г.

- Данные сектора государственного управления. Часть I: Таблицы по странам

- Данные сектора государственного управления. Часть II: Таблицы по сериям

- прогнозы на 2022 год

- Перспективы процентных ставок в основных странах

- График месяца

август 2022

Доля в мировом ВВП 2021 г. Рост реального ВВП Инфляция потребительских цен ППС МЭР 2021e 2022р 2023р 2024-2027р 2021e 2022р 2023р 2024-2027р Глобальный (рыночный обменный курс («MER»)) 100,0% 5,9 2,8 2,3 2,6 3,3 6,6 4. 12,4 Глобальный (по паритету покупательной способности («ППС»)) 100,0% 6,2 3,0 2,7 3.1 3,8 7,7 4,9 2,9 G7 30,8% 44,0% 5,1 2,3 1,1 1,4 3,4 6,7 3,7 1,9 Е7 37,3% 28,2% 7,5 3,3 4.1 4,5 3,1 6,3 4,7 3.1 США 15,7% 23,9% 5,7 2,3 1,0 1,6 4,7 7,5 3,6 2,1 Китай 18,6% 18,1% 8. 13,8 5,0 4,9 0,9 2,1 2,7 2,0 Япония 3,8% 5,1% 1,7 1,7 1,7 0,6 -0,2 1,9 1,6 1,0 Соединенное Королевство 2,3% 3,3% 7,4 3,4 0,0 1,8 2,6 9,2 7,3 2,1 Еврозона 10,5% 13,2% 5,4 2,5 1,3 1,5 2,5 6,9 3,9 1,8 Германия 3,3% 4,4% 2,9 1,2 0,8 1,3 3,2 7,2 4,1 1,9 Франция 2,3% 3,0% 6,8 2,3 1,2 1,5 1,9 5,2 3,8 1,6 Италия 1,9% 2,2% 6,6 2,7 1,0 1,0 1,9 6,6 3,4 2,0 Испания 1,4% 1,5% 5,1 4. 12,3 2,1 3.1 8.1 4,0 1,6 Нидерланды 0,8% 1,1% 5,0 2,8 1,1 1,6 2,8 8,9 4,2 2,0 Ирландия 0,4% 0,5% 13,4 5,9 4,2 3,3 2,4 6,5 4,0 2,0 Португалия 0,3% 0,3% 4,9 4,8 3,0 2,1 1,1 6,2 3,3 1,3 Греция 0,2% 0,2% 8,0 4,0 3.1 1,6 0,8 8,5 3,0 1,8 Польша 1,0% 0,7% 5,8 4,6 2,2 3,3 5,1 12,0 8,0 3,0 Россия 3,1% 1,8% 4,7 -6,9 -3,0 1,0 7,3 16,1 9,9 5,8 Турция 2,0% 0,8% 11,0 3,8 2,9 3,4 19,6 71,1 35,6 16,6 Австралия 1,0% 1,7% 4,8 3,9 2,3 2,4 2,8 5,6 4,0 2,5 Индия 7,0% 3,2% 8,8 7,2 6. 16,7 5,5 6,8 5,7 4.1 Индонезия 2,4% 1,2% 3,7 5,1 5,0 5,4 1,6 3,9 3,8 2,9 Южная Корея 1,7% 1,9% 4,0 2,6 2,3 2,4 2,5 4,8 3,2 2,0 Бразилия 2,4% 1,7% 4,7 1,6 1,0 2,1 8,9 8,9 5,0 3.1 Канада 1,4% 2,1% 4,5 3,6 1,9 1,7 3,4 6,0 3,6 2,0 Мексика 1,8% 1,3% 4,8 2,0 1,5 1,9 6,3 7,1 4,4 3. 1Южная Африка 0,6% 0,4% 5,0 2,1 1,6 1,4 4,5 6.1 5,3 4,5 Нигерия 0,8% 0,5% 3,5 3,3 3,2 2,9 18,1 16,7 13,3 11,5 Саудовская Аравия 1,2% 0,9% 3,2 7,8 3,7 2,7 3,1 2,6 2,3 2,0 e: Оценка, стр. Прогноз

Источники: PwC UK и глобальный анализ, национальные статистические органы, EIKON от Refinitiv, МВФ, Consensus Economics, ОЭСР, ЕБРР и The Economist Intelligence Unit. Наши прогнозы представляют собой средневзвешенное значение прогнозов из этих источников.

В них также учитываются мнения избранных команд из сети PwC. «MER» относится к рыночным обменным курсам, а «PPP» — к паритету покупательной способности. Все прогнозы инфляции относятся к индексу потребительских цен (ИПЦ), если не указано иное. Приведенная выше таблица формирует наши прогнозы основных сценариев и, следовательно, подвержена значительной неопределенности. PwC рекомендует своим клиентам рассмотреть ряд альтернативных сценариев, особенно для стран, где может быть высокая степень волатильности и неопределенности.Текущий курс (последнее изменение) Ожидание Следующая встреча Федеральная резервная система 2,25-2,50% (июль 2022 г.) Постепенное повышение ставок в течение 2022 года 20-21 сентября Европейский центральный банк 0,50% (июль 2022 г. )Постепенное повышение ставок в течение 2022 года Сен-08 Банк Англии 1,75% (август 2022 г.) Постепенное повышение ставок в течение 2022 года 15 сентября На диаграмме показано среднее количество дней, в течение которых работники по всему миру хотят работать из дома после окончания пандемии и снятия всех ограничений. В среднем треть людей во всем мире хотят работать 2-3 дня из пяти с гибридным режимом работы.

Данные этого опроса показывают, что, хотя немногие работники хотят отказаться от гибкости, которую они получили во время пандемии, предпочтительное количество дней может значительно различаться в разных странах. В частности, мы видим, что в странах с более высоким уровнем дохода предпочтение отдается меньшему количеству удаленной работы.

Симпозиум по экономическим перспективам: сводка результатов за 2017 г. и прогнозы на 2018 г. уровень безработицы остается низким.

Федеральный резервный банк Чикаго провел свой 31-й ежегодный симпозиум по экономическим перспективам (EOS) 1 декабря 2017 года. В конференции приняли участие более 100 экономистов и аналитиков из бизнеса, научных кругов и правительства. В этом письме Федерального резервного банка Чикаго рассматриваются прогнозы на 2017 год из предыдущего EOS, а затем анализируются прогнозы на 2018 год (см. рис. 1) и обобщаются презентации самого последнего EOS.

Экономика США вступила в девятый год своего роста в третьем квартале 2017 года. Хотя реальный валовой внутренний продукт (ВВП) страны находится на самом высоком уровне в истории, темпы экономического роста после окончания Великой рецессии в середина 2009 г.был достаточно сдержан. В течение 33 кварталов, следующих за вторым кварталом 2009 года, годовой темп роста реального ВВП составил 2,2%, что лишь немногим выше того, что считается долгосрочным темпом роста экономики США.

Доступны некоторые материалы, представленные на последней EOS.

Прошлый год начался довольно медленно: темпы роста реального ВВП в годовом исчислении составили 1,2% в первом квартале; В начале 2017 года росту в значительной степени помешало резкое сокращение товарно-материальных запасов на сумму почти 62 миллиарда долларов в реальном выражении по сравнению с предыдущим кварталом. Годовые темпы роста реального ВВП улучшились во втором квартале до 3,1%, поскольку изменение запасов по сравнению с предыдущим кварталом было минимальным и, таким образом, больше не препятствовало росту, как в первом квартале. Годовой темп роста в первой половине года составил 2,1%, что довольно близко к годовому темпу роста с начала расширения. На рост в третьем квартале негативно повлияли ураганы Харви и Ирма. Особенно сильно пострадали энергетическая и химическая промышленность, которые сильно сконцентрированы в штатах побережья Мексиканского залива. Кроме того, разрушительные наводнения и ветры вынудили многих людей покинуть свои дома и автомобили и закрыть несколько южных портов. Даже с учетом негативных экономических последствий ураганов реальный ВВП по-прежнему рос высокими темпами в годовом исчислении на 3,2% в третьем квартале. Перебои в портах частично привели к падению импорта на 0,7% в третьем квартале по сравнению со вторым кварталом. Это падение увеличило вклад чистого экспорта (составивший 0,4 процентных пункта) в годовые темпы роста реального ВВП в третьем квартале. Кроме того, необходимость замены и ремонта поврежденных домов, транспортных средств и другого имущества, вероятно, временно поддержала рост в четвертом квартале и далее.1. Медианный прогноз реального валового внутреннего продукта и связанных с ним статей

2016 2017 2018 (фактический)

(Прогноз)

(Прогноз)

Реальный валовой внутренний продукт a

1,8 2,5 2. 3Реальные расходы на личное потребление a

2,8

2,6 2.3 Инвестиции в основной капитал реального бизнеса a

0,7

5.4 3,5 Инвестиции в недвижимость a

2,5

–0,2 3.3 Изменение частных запасов b

63,1

37,9 41,8 Чистый экспорт товаров и услуг b

–631,1

–602,7 –627,9 Реальные государственные расходы на потребление

и валовые инвестиции a

0,4 –0,1 0,6 Промышленное производство a

–0,1

1,9 1,9 Продажи легковых автомобилей и легких грузовиков (млн штук)

17,5

17. 117,0 Ввод жилья (млн единиц)

1,18

1.19 1,26 Уровень безработицы c

4,7

4.2 4.1 Индекс потребительских цен a

1,8

1,8 2.0 Годовая казначейская ставка (с постоянным сроком погашения) c

0,76

1,43 2.01 Десятилетняя казначейская ставка (с постоянным сроком погашения) c

2,13

2,45 3.01 Торгово-взвешенный долларовый индекс J. P. Morgan a

3,7

–4,1 1,0 Цена на нефть (доллары за баррель West Texas Intermediate) c

49,20

52. 3153.18 a Процентное изменение, четвертый квартал по сравнению с четвертым кварталом.

b Миллиарды привязанных (2009 г.) долларов в четвертом квартале с учетом сезонных колебаний годового курса.

c В среднем за четвертый квартал.

Примечание. Эти значения отражают прогнозы, сделанные в ноябре 2017 года.

Источники: Фактические данные из расчетов авторов и Haver Analytics; медианные прогнозы участников симпозиума «Перспективы экономики».Потребительские расходы в 2017 г. росли уверенными темпами: реальные расходы на личное потребление росли в годовом исчислении на 2,5% в течение первых трех кварталов 2017 г. После того, как годовой уровень продаж легковых автомобилей (продаж легковых автомобилей и легких грузовиков) достиг 18,1 млн единиц в декабре 2016 года он начал снижаться в 2017 году и в конечном итоге составил 16 миллионов единиц в августе 2017 года. Снижение продаж автомобилей было больше, чем сокращение производства, что привело к резкому увеличению запасов автомобилей.

Уничтожение примерно от полумиллиона до 1 миллиона автомобилей из-за ураганов обеспечило временный рост продаж легковых автомобилей в сентябре и октябре: годовой объем продаж легковых автомобилей вырос до 18,2 млн единиц за эти месяцы, что значительно сократило раздутые товарно-материальные запасы. . Продажи легковых автомобилей завершили год устойчивыми темпами в годовом исчислении, составив 17,6 млн единиц в ноябре и декабре.В 2017 году цены на энергоносители несколько выросли. В частности, средняя цена на нефть марки West Texas Intermediate в последнем квартале 2017 года составляла 55,39 доллара за баррель — выше 49,20 доллара в среднем в четвертом квартале 2016 года, но все еще значительно ниже почти 80 долларов за баррель. оно было средним за десять лет до обвала цен на нефть в середине 2014 года. продаж автомобилей за последние несколько лет): продажи легких грузовиков (включая внедорожники) выросли на 5,0% в 2017 году по сравнению с предыдущим годом, а продажи легковых автомобилей снизились на 11,3%.

Столь резкое изменение потребительского спроса привело к рекордной доле легких грузовиков в 64,5% от общего объема продаж легковых автомобилей в 2017 году9.0005Даже несмотря на спад производства легковых автомобилей в прошлом году, промышленное производство росло в годовом исчислении на 2,7% за первые 11 месяцев 2017 года, что намного лучше, чем его темпы роста на -0,1% в 2016 году.

Реальные инвестиции в жилье сократились в течение первых трех кварталов 2017 г. (годовой темп роста за этот период составил –0,6%). Напротив, в период с третьего квартала 2010 г. по последний квартал 2016 г. он увеличился на 7,8% в годовом исчислении. Годовой уровень ввода жилья увеличился до 1,21 млн единиц за первые 11 месяцев 2017 г., что на 3,3% больше по сравнению с за аналогичный период 2016 г.

В годовом исчислении рост реальных государственных расходов составил –0,1% за первые три квартала 2017 года, что значительно ниже среднегодового показателя в 1,3% за последние 20 лет.

На этом фоне экономика продолжала увеличивать занятость в 2017 году: в прошлом году было добавлено 2,06 млн рабочих мест.

Более того, в последнем квартале 2017 года уровень безработицы составлял 4,1% — ниже оценок большинства экономистов естественного уровня безработицы (т. е. уровня, который будет преобладать в экономике, полностью использующей свои производственные ресурсы).Инфляция, измеряемая индексом потребительских цен (ИПЦ), увеличилась с 1,8% в 2016 году до 2,2% в годовом исчислении в ноябре 2017 года. согласно последнему EOS, темпы роста реального ВВП в четвертом квартале 2017 года по сравнению с четвертым кварталом 2016 года оцениваются в 2,5% — выше, чем темпы роста в 2,2%, предсказанные в предыдущем EOS. (Для оставшихся сравнений компонентов ВВП годовые значения рассчитываются на основе согласованных оценок за четвертый квартал 2017 года из самого последнего EOS.) Рост реальных инвестиций в основной капитал был немного выше, чем прогнозировалось; рост реальных расходов на личное потребление оказался несколько сильнее ожидаемого; а рост реальных инвестиций в жилье оказался намного слабее, чем прогнозировалось.

Уровень безработицы фактически составлял 4,1% в четвертом квартале 2017 года, что на 0,7 процентных пункта ниже, чем значение, прогнозируемое на последний квартал 2017 года. Инфляция, измеряемая ИПЦ, теперь ожидается на уровне 1,8% в 2017 году — 0,2 процентных пункта. ниже прогнозируемого ранее уровня в 2,0% за год. Фактическая средняя цена нефти в четвертом квартале 2017 года составила $55,39.за баррель, что выше прогнозируемой средней цены в 51,53 доллара за баррель. Продажи легковых автомобилей фактически составили 17,2 млн единиц в 2017 году, что чуть ниже прогнозируемых 17,3 млн единиц. Годовой показатель ввода жилья составил 1,21 млн единиц за первые 11 месяцев 2017 года; Таким образом, ожидается, что общее количество новых жилых домов в 2017 году приблизится к прогнозируемым ранее 1,20 млн единиц жилья. Годовая ставка казначейских облигаций фактически выросла до 1,55% в четвертом квартале 2017 года — выше прогнозируемых 1,33%. К концу 2017 года ставка десятилетних казначейских облигаций увеличилась до 2,37%, что практически совпадает с прогнозируемой ставкой в 2,36%.Экономический прогноз на 2018 год

Согласно прогнозу на 2018 год, темпы экономического роста будут немного выше среднего долгосрочного показателя. Ожидается, что в 2018 году темпы роста реального ВВП составят 2,3%, что немного ниже прогнозируемых 2,5% на 2017 год. Квартальная динамика показывает довольно стабильные показатели роста реального ВВП в течение 2018 года. прогнозируется, что уровень безработицы будет немного выше своего среднего исторического уровня, ожидается, что уровень безработицы останется низким, на уровне 4,1%, в последнем квартале 2018 года9.0005

Прогнозируется, что инфляция, измеряемая индексом потребительских цен, вырастет с расчетных 1,8% в 2017 году до 2,0% в 2018 году. Ожидается, что цены на нефть останутся довольно низкими; прогнозируется, что в последнем квартале 2018 года они составят в среднем 53,18 доллара за баррель. Прогнозируется, что реальные расходы на личное потребление вырастут на 2,3% в 2018 году. Ожидается, что продажи легковых автомобилей сократятся до 17 миллионов единиц в этом году.

Ожидается, что темпы роста реальных инвестиций в основной капитал в 2018 году снизятся до солидных 3,5%. Прогнозируется, что промышленное производство вырастет на 1,9%.% в этом году — ниже его среднего исторического темпа роста.Прогнозируется, что жилищный сектор улучшится и продолжит чрезвычайно медленное движение к нормализации в 2018 году. Прогнозируется, что темпы роста реальных инвестиций в жилье составят 3,3% в 2018 году. Ожидается, что ввод жилья вырастет до 1,26 млн единиц в 2018 году— но все же ниже среднего показателя за 20 лет, составляющего примерно 1,3 миллиона запусков.

Ожидается, что годовая ставка казначейских облигаций вырастет до 2,01% в 2018 году, а ставка десятилетних казначейских облигаций увеличится до 3,01%. Прогнозируется, что взвешенный по торговле доллар США вырастет на 1,0% в 2018 году, а дефицит торгового баланса страны (то есть чистый экспорт товаров и услуг) увеличится до 627,9 долларов США.миллиардов к последнему кварталу 2018 года.

Перспективы потребителей

Дайан Суонк, генеральный директор и основатель DS Economics, представила свои прогнозы для потребителей.

Суонк начал с наблюдения, что Соединенные Штаты в настоящее время переживают третий по продолжительности экономический рост за всю историю наблюдений. Однако, по ее словам, наблюдается неравномерность в распределении прироста доходов и возможностей трудоустройства среди различных демографических групп (например, по расовому и этническому признаку) и в разных регионах страны (например, между городскими и сельскими районами). Она предположила, что, возможно, слишком много слоев населения остаются экономически позади. Более того, Суонк отметил, что участие в рабочей силе снизилось отчасти из-за большого количества пенсионеров, сдерживания иммиграции и опиоидного кризиса (особенно в сельской местности). Учитывая эти факторы, Суонк сказала, что у нее есть некоторые опасения по поводу будущего рынка труда США.Суонк ожидает, что в этом году расходы на личное потребление увеличатся примерно на 2,5%, что немного выше консенсус-медианного прогноза симпозиума в 2,3%, причем расходы будут обусловлены покупками дорогостоящих товаров, таких как пристройки к дому и легковые автомобили.

Суонк заявил, что рост заработной платы может ускориться в 2018 году, отчасти из-за повышения минимальной заработной платы, вступившего в силу в нескольких штатах (включая Калифорнию) в начале года. Она предположила, что уровень безработицы все еще может снизиться ниже 4%, даже если прирост рабочих мест несколько замедлится. Домохозяйства восстановили свои балансы, и общий долг домохозяйств вернулся к докризисному уровню. По ее словам, кредитные рейтинги в целом выросли по сравнению с тем, что было несколько лет назад, и банки сделали кредит более доступным. Суонк утверждала, что рост как кредитоспособности, так и доступности кредитов должен помочь стимулировать потребительские расходы (в последнее время уже наблюдается рост использования кредитных карт, заметила она). Тем не менее, по ее словам, подрядчиков и высококачественных существующих домов не хватает, поэтому многие потребители предпочитают оставаться в своих нынешних местах жительства (даже несмотря на то, что процентные ставки по ипотечным кредитам остаются довольно низкими). И некоторые потребители по-прежнему сталкиваются с существенными препятствиями. Например, многие миллениалы имеют большие суммы непогашенных долгов по студенческим кредитам, отмечает Суонк.Автомобильный прогноз

Йен Чен, старший отраслевой экономист Центра автомобильных исследований, представил прохладный прогноз продаж легковых автомобилей в США, по крайней мере, в краткосрочной перспективе. По словам Чена, продажи автомобилей на внутреннем рынке достигли пика в 17,5 млн единиц в конце 2016 года, и с тех пор они имеют тенденцию к снижению. Он указал, что в Северной Америке продажи автомобилей отставали от производства в 2017 году (до октября), что привело к росту запасов и снижению прибыльности. Согласно данным Национальной ассоциации автомобильных дилеров, сказал Чен, дилерские центры несут чистый убыток в размере 400 долларов США на каждый новый автомобиль, проданный в 2017 году (по сентябрь), что примерно равно убытку, понесенному в 2009 году., когда экономика вышла из Великой рецессии в середине года.

По его словам, убытки будут стимулировать дилеров сокращать персонал, а производителей сокращать производство.По словам Чена, продажи легковых автомобилей на внутреннем рынке, по прогнозам, сократятся с 17,2 млн единиц в 2017 году до 16,8 млн единиц в 2018 году, а затем до 16,5 млн единиц в 2019 году, а затем постепенно вырастут до 17,2 млн единиц к 2022 году. Чен обсудил несколько ключевых факторов, лежащих в основе его прогноз по продажам автомобилей. Во-первых, потребительский кредит может стать препятствием для продаж легковых автомобилей, учитывая вероятность дальнейшего повышения процентных ставок. Кроме того, по его словам, рост числа неплатежей по субстандартным автокредитам побуждает некоторые банки отказаться от предоставления автокредитов. Наконец, цены на подержанные автомобили продолжают падать, что делает их более привлекательными для потенциальных покупателей и снижает продажи новых автомобилей, сказал Чен.

Чен утверждал, что продажи легковых автомобилей могут двигаться в меньшей степени в тандеме с общей экономикой, чем это было исторически.

Он отметил, что изменения в продажах автомобилей в последние годы расходятся с изменениями реального ВВП и что рост цен на автомобили в среднем ниже роста индекса потребительских цен впервые с 2012 года. отдела маркетинга и анализа ArcelorMittal USA отметила, что потребление стали в США в 2017 году выросло на 5% по сравнению с 2016 годом и достигло примерно 106 млн тонн. Несколько факторов способствовали росту внутреннего спроса на сталь. По словам ДиЧианни, энергетическая отрасль, в которой для добычи и транспортировки нефти и газа используется много стали, оказала сильное положительное влияние на потребление стали. Более того, в 2017 году показатели промышленного производства были намного лучше, чем в 2016 году. Темпы отгрузки и запасы стали также восстановились в 2017 году. Хотя потенциал роста в сталелитейной промышленности сейчас лучше, чем несколько лет назад, прогнозируется, что внутреннее потребление стали вырастет всего на 3% в 2018 году до 109миллионов тонн, сказал ДиЧианни. По словам ДиЧианни, потребление стали все еще не достигнет 120 миллионов тонн — уровня типичного хорошего года. Он основывал это предсказание главным образом на следующих факторах. ДиЧианни пояснил, что нежилое строительство — крупнейший конечный рынок стали — должен немного увеличиться до конца 2018 года. Кроме того, ожидается, что центры обслуживания стали, которые служат мостом между производителями стали и конечными потребителями, в 2018 году будут иметь большие резервы, чем в начале 2017 года (указывая на относительно более высокий спрос на сталь), сказал он. В то время как автомобильный сектор, очень важный рынок потребления стали, показал хорошие результаты в последние годы, Дичианни сказал, что он ожидает, что продажи автомобилей в этом году останутся примерно на том же уровне. Он отметил, что риск снижения заключается в том, что несбалансированная торговля с другими странами будет продолжать оказывать негативное влияние на спрос на сталь в США.По словам ДиЧианни, мировое потребление стали в 2018 году, по прогнозам, увеличится на скромные 1,6% по сравнению с 2017 годом до 1,65 миллиарда метрических тонн.

Сокращение спроса на сталь в Китае является основным фактором ожидаемого замедления глобального потребления стали по сравнению со звездными темпами роста в 7% в 2017 году. Кроме того, ДиЧианни предупредил, что в сталелитейной промышленности по-прежнему будут наблюдаться резкие скачки цен на компоненты для производства стали. , такие как те, которые наблюдались для цен на коксующийся уголь после закрытия нескольких заводов в Китае и циклона, повредившего угольные шахты и рельсы на восточном побережье Австралии (один из крупнейших экспортеров коксующегося угля).Перспективы тяжелого машиностроения

Эли Лустгартен, президент ESL Consultants Inc., представил довольно оптимистичный прогноз развития тяжелого машиностроения. Он отметил, что в третьем квартале 2017 года бизнес-инвестиции зафиксировали уверенный годовой рост на уровне 3,9% (особенно высокими были закупки оборудования предприятиями, отметил он). Индекс менеджеров по закупкам в производстве Института управления поставками в сентябре 2017 года был самым лучшим с мая 2004 года; это может предвещать более сильное промышленное производство в следующем году, предположил он.

Люстгартен сказал, что вслед за улучшением производственной активности ожидается значительное восстановление спроса на промышленное оборудование (включая рост закупок тяжелых грузовиков и станков).Люстгартен ожидает умеренного роста спроса на сельскохозяйственное оборудование в этом году по сравнению с нынешним низким уровнем (в основном из-за низких цен на урожай, вызванных обильными урожаями). Ожидается, что спрос на новое оборудование в энергетическом и горнодобывающем секторах укрепится, поскольку цены на энергоносители и металлы продолжают расти, согласно Lustgarten. После Великой рецессии рост расходов на нежилое строительство, включая государственные расходы на инфраструктурные проекты, был медленным. Хотя эта тенденция сохранилась и в 2017 году, Люстгартен сказал, что он по-прежнему надеется, что в конечном итоге федеральные средства на строительство и улучшение инфраструктуры будут доступны, что повысит спрос на тяжелую технику.

Финансовое состояние штата Иллинойс

Рик Маттун, старший экономист и экономический советник Федерального резервного банка Чикаго, представил свою оценку финансового состояния штата Иллинойс и возможных решений.

В период с 1995 по 2010 финансовый год (FY) Иллинойс был штатом с более низкими налогами по сравнению со средним показателем по стране и большинством соседних штатов. 1 Вместо того, чтобы повышать налоги, он занял средства, чтобы закрыть разрыв между доходами и расходами. Согласно анализу, проведенному в 2015 году Институтом по связям с правительством и общественностью (IGPA) Университета Иллинойса, 2 Штат имеет дефицит бюджета с 2000 финансового года, и прогнозируется увеличение дефицита с 2016 финансового года по крайней мере до 2026 финансового года. Иллинойс стал штатом с более высокими налогами по сравнению со средним показателем по стране и большинством соседних штатов; это была необходимая корректировка для решения проблемы накопления долга, объяснил Маттун.Каков размер долга штата Иллинойс? Маттун сослался на исследование 2016 года, проведенное Центром Меркатус в Университете Джорджа Мейсона, 3 , в котором общий непогашенный долг Иллинойса оценивается примерно в 60% от общего личного дохода штата в 2014 финансовом году.

Кроме того, Маттун объяснил, что сумма необеспеченных пенсионных обязательств — значительная часть общего долга — может быть занижена. Снижение предполагаемой нормы доходности пенсионных активов государства и самоуправлений с 7,9% (ставка, рассчитанная в 2014 году) до 3% (что, по предположению Маттуна, ближе к безрисковой ставке) увеличивает совокупный пенсионный долг со 140 миллиардов долларов до 371 миллиарда долларов, или примерно 78 000 долларов на семью.Как объяснил Маттун, бюджет штата Иллинойс на 2018 финансовый год сокращает расходы и обеспечивает дополнительные доходы, в первую очередь за счет повышения ставок подоходного налога, высвобождая средства для погашения части просроченной задолженности. Принятие полного набора мер по сокращению расходов и увеличению доходов, предложенных в исследовании IGPA 2015 года, может закрыть большую часть бюджетного дефицита за десять лет. Тем не менее, Маттун подчеркнул необходимость обязательного бюджетного плана для предотвращения дальнейшего неэффективного управления финансами.

Он отметил, что сокращение государственных пенсий будет трудно осуществить: менее щедрые пособия уже существуют для новых пенсионных работников, а конституция штата запрещает сокращение пособий для существующих пенсионных работников и пенсионеров.Заключение

В 2017 году темпы роста экономики США несколько превышали средний исторический показатель. Прогнозируется, что экономика в 2018 году будет расти более медленными темпами, чем в 2017 году, но все же выше среднего исторического значения. Прогнозируется, что в 2018 году инвестиции в бизнес сократятся, а в жилищном секторе в этом году прогнозируется улучшение. Ожидается, что к концу 2018 года уровень безработицы останется низким, на уровне 4,1%, а инфляция, по прогнозам, немного поднимется до 2%.

1 Маттун сообщил о налоговом бремени штата как общую сумму государственных и местных налоговых поступлений, деленную на валовой продукт штата.

2 Полный отчет IGPA доступен в Интернете.

3 Полный отчет Mercatus Center доступен в Интернете.

Мнения, выраженные в этой статье, принадлежат авторам и не обязательно отражают точку зрения Федерального резервного банка Чикаго или Федеральной резервной системы. Статистика — Банк Канады

CAD/USD Обменный курс

Последние данные (16 сентября 2022 г.): 1 канадский доллар = 0,7527

долларов США.

Для просмотра наших графиков требуется современный браузер с поддержкой JavaScript.

Кроме того, данные доступны для загрузки в:

- XML

- JSON

- CSV

Ставка репо овернайт (CORRA)

Последние данные (15 сентября 2022 г.): CORRA = 3,2500

Для просмотра наших графиков требуется современный браузер с поддержкой JavaScript.

Кроме того, данные доступны для загрузки в:

- XML

- JSON

- CSV

Общий ИПЦ, усечение ИПЦ, медиана ИПЦ, общий ИПЦ и целевой диапазон

Последние данные (2022-07): общий индекс потребительских цен = 7,6%

Для просмотра наших графиков требуется современный браузер с поддержкой JavaScript.

Кроме того, данные доступны для загрузки в:

- XML

- JSON

- CSV

Наш Valet API разработан, чтобы помочь вам интегрировать ваши приложения и процессы с нашими данными. Подробнее см. в нашей документации.

Ежедневный дайджест

Получите быстрый доступ к данным об обменных курсах, денежных рынках, инфляции, процентных ставках и доходности облигаций.

Банковская и финансовая статистика

Сборник банковских и финансовых показателей, включая активы и обязательства Банка Канады, кредитные и денежные агрегаты, данные зарегистрированных банков и отдельные статистические данные финансового рынка.

Экономические прогнозы персонала

Эти прогнозы предоставляются Управляющему совету в рамках подготовки к принятию решений по денежно-кредитной политике. Они выпускаются один раз в год с пятилетним лагом.

Калькулятор инфляции

Рассчитайте, насколько изменилась стоимость фиксированной «корзины» потребительских покупок, используя данные ежемесячного индекса потребительских цен (ИПЦ) с 1914 года по настоящее время.

Условия кредита

Найдите информацию, отражающую изменения в экономике, влияние денежно-кредитной политики и условия финансового рынка.

График ежедневного обновления

Ряды данных с ежедневной периодичностью обычно обновляются с понедельника по пятницу в следующее время:

Обменные курсы: 16:30 ET

Процентные ставки: 12:15 ET – 12:30 ET

Доходность по облигациям: 10:30 ET – 11:00 ET

Казначейские векселя ET – 10:00 ETЕжедневные обменные курсы

Просмотр среднедневных обменных курсов.

Публикуется один раз в рабочий день в 16:30 по восточному времени.Ежемесячные обменные курсы

Просмотр среднемесячных обменных курсов. Обычно публикуется в последний рабочий день месяца в 16:30 по восточному времени.

Годовые обменные курсы

Просмотр среднегодовых обменных курсов. Публикуется в последний рабочий день года в 12:30 по восточному времени.

Действующие обменные курсы Канады