Содержание

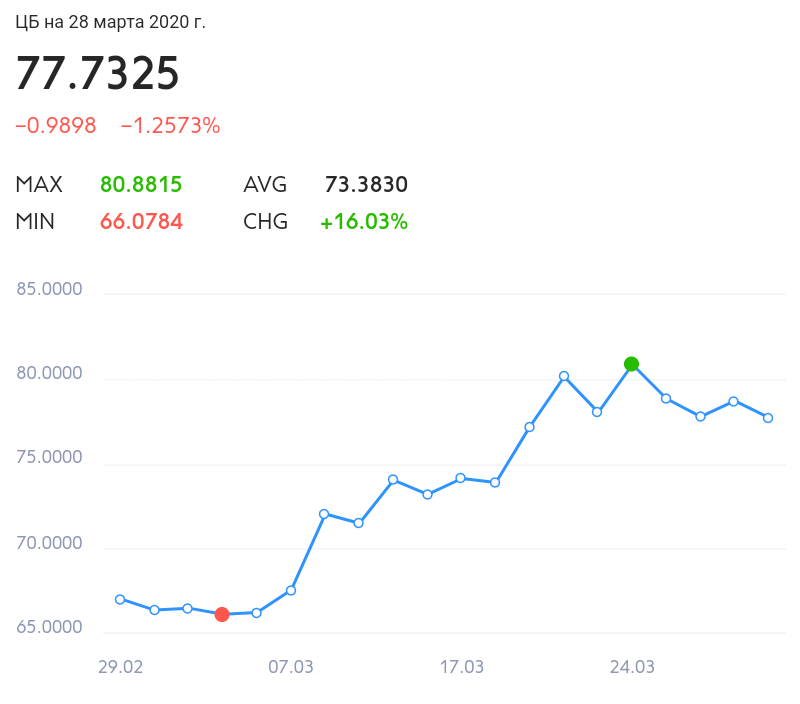

Курс валют Доллар США/Израильский шекель (USD ILS) — Investing.com

Обзор USD/ILS

- Пред. закр.

- 3,487

- Спрос

- 3,4941

- Дн. диапазон

- 3,4794-3,4969

- Открытие

- 3,4854

- Предл.

- 3,4959

- 52 недель

- 3,0405-3,5499

- Изменение за год

- 8,96%

Каков ваш прогноз по инструменту USD/ILS?

Проголосуйте и узнайте мнения остальных пользователей

Почему в последнее время укрепляется евро?

Причин для роста второй по значимости резервной валюты несколько. ▪️ Стойкость европейской экономики Несмотря на энергетический кризис, техническую рецессию в США, рост.

..

..Что происходит на глобальном рынке?

А на рынке-то, похоже, назревает идеальный шторм… Как мы с вами помним, в пятницу после зловещих цифр по инфляции в США (8,6% – это вам, как известно, отнюдь не фунт изюма),…

Рынкам не до праздников

День Победы, но… Рынки живут своей жизнью и абсолютно не желают ничего праздновать. Фьючерсы на Америку опять в красной зоне. Биток, вместе с большинством остальных активов,…

Тип | 5 мин | 15 мин | 1 час | 1 день | 1 месяц |

|---|---|---|---|---|---|

| Скол. средние | Активно покупать | Активно покупать | Активно покупать | Активно покупать | Покупать |

Тех. индикаторы индикаторы | Активно покупать | Активно покупать | Активно покупать | Активно покупать | Активно покупать |

| Резюме | Активно покупать | Активно покупать | Активно покупать | Активно покупать | Активно покупать |

Модель | Временной период | Надежность | Х свечей назад | Время | |

|---|---|---|---|---|---|

| Завершенные модели | |||||

| Three Outside Down Bearish | 1D | 9 | 12.09.2022 | ||

| Dragon Fly Doji | 1M | 10 | Нояб. ’21 | ||

| Engulfing Bearish | 1D | 10 | 09.09.2022 | ||

| Grave Stone Doji | 1W | 19 | 08.05.2022 | ||

| Rising Three Methods | 1H | 21 | 22. 09.2022 16:00 09.2022 16:00 | ||

Котировки USD/ILS

Биржа | Цена | Спрос | Предл. | Объем | Изм. % | Валюта | Время | ||

|---|---|---|---|---|---|---|---|---|---|

Форекс в реальном времени | 3,495 | 3,4941 | 3,4959 | 30.957 | +0,23% | ILS | |||

Тель-Авив | 3,4602 | 3,515 | 3,515 | 0 | 0,00% | ILS | |||

Тель-Авив | 3,474 | 3,474 | 3,474 | 0 | +0,29% | ILS |

Время : 23 сент. 2022 г., 07:19 (GMT +3:00)

2022 г., 07:19 (GMT +3:00)

Время | Валюта | Важн. | Событие | Факт. | Прогноз | Пред. |

|---|---|---|---|---|---|---|

| пятница, 23 сентября 2022 г | ||||||

| 16:45 | USD | Индекс деловой активности в производственном секторе (PMI) (сент) | 51,10 | 51,50 | ||

| 16:45 | USD | Композитный индекс деловой активности (PMI) от S&P Global (сент) | 44,60 | |||

| 16:45 | USD | Индекс деловой активности (PMI) в секторе услуг (сент) | 45,00 | 43,70 | ||

| 20:00 | USD | Число активных буровых установок от Baker Hughes | 599,00 | |||

| 20:00 | USD | 763,00 | ||||

| 21:00 | USD | Выступление главы ФРС г-на Пауэлла | ||||

| 22:30 | USD | Количество чистых спекулятивных позиций по алюминию от CFTC | 6,80K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по меди от CFTC | -19,00K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по кукурузе от CFTC | 294,60K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по сырой нефти от CFTC | 227,10K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по золоту от CFTC | 97,30K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по Nasdaq 100 от CFTC | 11,80K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по природному газу от CFTC | -145,70K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по S&P 500 от CFTC | -281,00K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по серебру от CFTC | -4,60K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по соевым бобам от CFTC | 92,10K | |||

| 22:30 | USD | Количество чистых спекулятивных позиций по пшенице от CFTC | -8,10K | |||

S. Baker Hughes Total Rig Count)»>

S. Baker Hughes Total Rig Count)»>Центральные банки

Федеральная резервная система(FED) | ||

| Текущая ставка | 3,25% | |

| Председатель | Jerome H. Powell Powell |

Банк Израиля(BOI) | ||

| Текущая ставка | 2,00% | |

| Председатель | Karnit Flug |

Карта валют

В 2017 году курс евро упадет ниже паритета к доллару – DW – 10.10.2014

Фото: Daniel Roland/AFP/Getty Images

Ирина Филатова

10 октября 2014 г.

Крупнейший банк Германии прогнозирует, что через три года евро будет стоить 0,95 доллара, а Европа столкнется с мощнейшим оттоком капитала в истории мировых финансовых рынков.

https://www.dw.com/ru/deutsche-bank-%D0%B2-2017-%D0%B3%D0%BE%D0%B4%D1%83-%D0%BA%D1%83%D1%80%D1%81-%D0%B5%D0%B2%D1%80%D0%BE-%D1%83%D0%BF%D0%B0%D0%B4%D0%B5%D1%82-%D0%BD%D0%B8%D0%B6%D0%B5-%D0%BF%D0%B0%D1%80%D0%B8%D1%82%D0%B5%D1%82%D0%B0-%D0%BA-%D0%B4%D0%BE%D0%BB%D0%BB%D0%B0%D1%80%D1%83/a-17985505

Реклама

К концу 2017 года курс евро к доллару может впервые за более чем десять лет упасть ниже паритета и составить 0,95 доллара США. Такой прогноз на днях обнародовал немецкий Deutsche Bank.

Такой прогноз на днях обнародовал немецкий Deutsche Bank.

В том, что в ближайшие два года евро продолжит падать по отношению к доллару, сходятся все авторитетные европейские и американские банки. Однако прогноз крупнейшего банка Германии на сегодняшний день самый пессимистичный из прежде озвученных.

Рекордная торговля

Аналитики британского банка HSBC предсказывают, что к концу 2015 года курс евро достигнет 1,19 доллара. Их коллеги из Barclays ожидают снижения до 1,10. В американском Morgan Stanley прогнозируют, что к середине 2015 года евро будет стоить 1,14 доллара, а эксперты Goldman Sachs полагают, что к зиме 2017 года курсы двух валют достигнут паритета.

С начала нынешнего года европейская валюта потеряла к доллару около 6,5 процента. За это время, по данным Европейского центрального банка (ЕЦБ), курс евро к доллару достигал максимума в 1,3953 в мае и минимума в 1,2565 на этой неделе, 6 октября. По итогам торгов 9 октября курс евро составил 1,2763 доллара.

Колебания курса доллара происходят на основе долгосрочных исторических циклов, которые длятся от семи до девяти лет, и в контексте этих циклов снижение стоимости евро до 0,95 доллара не выглядит слишком драматическим, объяснил DW аналитик Deutsche Bank Джордж Саравелос, автор прогноза. По его словам, последний раз евро падал до исторического минимума в 0,83 доллара в 2000 году.

Deutsche Bank: к концу 2017 года за евро будут давать меньше 1 доллара СШАФото: Reuters

В прогнозе, обнародованном 6 октября, Саравелос отметил несколько причин, которые в ближайшие три года будут определять движение курса евро по нисходящей. В первую очередь, это избыток денежной массы в зоне евро, который образовался вследствие рекордно большого торгового профицита. По оценкам эксперта, профицит торговли в Европе — то есть, положительная разница между объемом экспорта и импорта — ежегодно достигает около 400 млрд долларов. Это больше, чем у крупнейшего мирового экспортера Китая в самые успешные 2000-е годы. «Если эта тенденция сохранится, это будет крупнейший профицит в истории мировых финансовых рынков», — говорится в прогнозе.

«Если эта тенденция сохранится, это будет крупнейший профицит в истории мировых финансовых рынков», — говорится в прогнозе.

Экономический парадокс

Казалось бы, такой огромный профицит торговли должен, напротив, гнать курс евро вверх. Ведь для выплаты зарплат сотрудникам фирмы-экспортеры переводят заработанные за рубежом средства в национальную валюту, тем самым укрепляя ее курс. Однако в еврозоне «действуют более могущественные силы», — отмечает газета Die Welt.

Речь идет о политике дешевых денег, которую проводит ЕЦБ, поддерживая базовую процентную ставку и ставку по депозитам на рекордно низком уровне. 4 сентября регулятор снизил базовый процент, под который ЕЦБ кредитует коммерческие банки, до 0,05 процента. Ставка по депозитам была снижена до минус 0,2 процента.

В сентябре глава ЕЦБ Марио Драги снизил базовую процентную ставку почти до нуляФото: picture-alliance/dpa/F. Rumpenhorst

«Только представьте себе такую политику в ближайшие несколько лет: на счетах в европейских банках лежит по меньшей мере от 500 млрд до 1 трлн избыточных средств, которые «зарабатывают» по отрицательной ставке в 20 базисных пунктов», — отмечает Саравелос.

Небывалый отток капитала

Совершенно естественно, что эти средства необходимо инвестировать. Однако поскольку в Европе больше не осталось привлекательных высокодоходных активов, а денежная масса в избытке, инвесторы будут искать возможности за рубежом, объяснил эксперт.

Действия ЕЦБ наряду с предстоящим в следующем году повышением базовой процентной ставки Соединенными Штатами, которое сделает вложения в долларах более привлекательными, спровоцируют масштабный отток капитала из зоны евро, прогнозирует Deutsche Bank.

«Мы ожидаем, что огромные избыточные накопления в Европе в сочетании с агрессивным смягчением политики ЕЦБ приведут к одному из крупнейших оттоков капитала в истории финансовых рынков», — говорится в прогнозе. Наличие этих избыточных накоплений означает, что до конца нынешнего десятилетия именно европейцы будут определять международные тенденции движения капитала, полагает Саравелос. «Европа станет крупнейшим экспортером капитала в 21-м веке», — резюмирует эксперт.

Написать в редакцию

Реклама

Пропустить раздел Топ-тема

1 стр. из 3

Пропустить раздел Другие публикации DW

На главную страницу

Центробанк России снова снизил ключевую ставку. Это поможет побороть инфляцию? И что будет с кредитами?

17 сентября Центральный банк России в шестой раз подряд снизил ключевую ставку — с 8 до 7,5 %. Аналитики считают, что такие действия регулятора традиционно приводят к удешевлению кредитов, увеличению оборота денег в экономике, а также оживлению деловой и потребительской активности. Разбираемся, что такое ключевая ставка и как она влияет на жизнь россиян.

Фото: unsplash.com

Что за ставка такая?

Основной инструмент денежно-кредитной политики — это ключевая ставка, которую устанавливает центральный банк страны.

Ключевая ставка — это процент, под который центральный банк выдает краткосрочные кредиты коммерческим банкам и принимает от них деньги на краткосрочные депозиты.

В юридических документах нередко встречается термин «ставка рефинансирования». Ее применяют для начисления пеней и штрафов. Она равна ключевой ставке Банка России.

С помощью ключевой ставки Банк России может влиять на инфляцию. К примеру, когда регулятор поднимает ключевую ставку, деньги в экономике становятся дороже. Это значит, что вслед за ней постепенно повышаются ставки по кредитам и депозитам. Люди и компании в такой ситуации менее охотно берут кредиты, а значит, меньше тратят на покупки и меньше инвестируют. При этом высокие ставки по депозитам мотивируют их больше сберегать.

В результате через некоторое время снижается спрос на товары и услуги, продавцам сложнее повышать цены, даже когда издержки растут и, как следствие, замедляется инфляция.

При снижении ключевой ставки деньги становятся дешевле, снижаются ставки по кредитам и депозитам. Люди и компании не откладывают покупки на будущее, больше тратят, инвестируют, берут кредиты. Со временем это приводит к росту спроса на товары и услуги, повышению цен и увеличению инфляции.

А лично на меня изменение ставки влияет?

Ключевая ставка влияет:

- на проценты по кредитам и вкладам;

- на цены товаров и услуг.

Изменение ключевой ставки не сразу отражается на темпах роста цен. Нужно время, чтобы банки снизили или повысили проценты по кредитам и депозитам вслед за ключевой. Поведение людей и компаний тоже трансформируется не за один день. Движения ключевой ставки полностью сказываются на инфляции примерно через год-полтора. При этом чем резче меняется ключевая ставка, тем быстрее это отражается на экономике.

Например, в декабре 2014 года Банк России увеличил ставку с 10,5 сразу до 17 % годовых. Это привело к резкому повышению процентов по кредитам и вкладам. В марте 2015 года инфляция перестала расти, а к маю 2017 года снизилась до целевых 4 %.

В 2022 году введение новых международных санкций потребовало еще более резкого повышения ключевой ставки: с 9,5 до 20 % годовых. Это поддержало финансовую стабильность и предотвратило неконтролируемый рост цен. По прогнозу Банка России, в 2024 году инфляция вернется к 4 %.

По прогнозу Банка России, в 2024 году инфляция вернется к 4 %.

Можно ли получить кредит по ключевой ставке?

Центральный банк не работает напрямую с населением и кредитует только коммерческие банки, поэтому его называют банком банков. Кредитная ставка коммерческих банков обычно выше, чем ключевая. Ведь банки закладывают в стоимость кредитов все свои издержки и возможные риски. Им нужно содержать офисы и штат сотрудников, учитывать риски потерь из-за того, что кто-то из заемщиков не вернет кредит. При этом в любом случае банки должны будут выплатить деньги вкладчикам.

Источник: fincult.info

Чтобы компенсировать свои траты и заработать, коммерческие банки выдают кредиты под более высокие проценты, чем центральный банк. Точно так же, как это делают магазины, когда продают товары по более высокой цене, чем производители.

А можно сделать ключевую ставку 1%?

Конечно, хорошо, когда у людей есть возможность брать дешевые кредиты и совершать больше покупок, а производители за счет недорогих кредитов могут наращивать инвестиции в свое производство. И кажется, что если ключевую ставку сделать низкой, то сразу вырастет уровень жизни, увеличится производство, товаров станет больше и страну ждет экономический расцвет.

И кажется, что если ключевую ставку сделать низкой, то сразу вырастет уровень жизни, увеличится производство, товаров станет больше и страну ждет экономический расцвет.

Но опыт разных стран показывает, что если переборщить со снижением ключевой ставки, то деньги могут стать слишком дешевыми и инфляция начнет расти быстрее, чем развивается производство.

Это происходит из-за того, что экономика просто не может переварить излишки денег, производство товаров и услуг не поспевает за спросом на них. Например, нельзя в одночасье с нуля наладить выпуск телефонов. Чтобы конкурировать с ведущими мировыми компаниями, необходимо провести большую комплексную работу: разработать понятное и удобное программное обеспечение, создать красивый дизайн, наладить поставки комплектующих — и это лишь вершина айсберга. Дешевые деньги увеличивают спрос быстрее, чем к нему успевает подтянуться предложение. Это приводит только к росту цен.

В итоге урон для экономики и для каждого отдельного человека будет намного больше, чем выгода от дешевого кредита. Ключевая ставка служит плотиной, которая сдерживает лишний спрос и инфляцию.

Ключевая ставка служит плотиной, которая сдерживает лишний спрос и инфляцию.

Как Банк России решает, что пора менять ставку?

Банк России постоянно оценивает ситуацию в экономике, следит за изменением цен. Регулятор анализирует множество факторов и использует математические модели, чтобы спрогнозировать, какой будет экономическая ситуация и инфляция. Если прогноз говорит об отклонении инфляции от цели в будущем, Банк России обычно принимает решение об изменении ключевой ставки.

Специалисты каждый раз делают расчет: какой должна быть ключевая ставка, чтобы и инфляция оставалась у цели 4 %, и экономика работала.

Например, в 2020 году из-за пандемии спрос на многие товары и услуги упал, и регулятор снижал ставку, чтобы поддержать экономику и инфляция не оказалась ниже цели.

В 2021 году ситуация изменилась: компании все еще не могли восстановить производство и поставки товаров из-за ковидных ограничений, а спрос уже полностью восстановился. В результате инфляция ускорилась вдвое, и Банк России повышал ключевую ставку, чтобы остановить быстрый рост цен.

В чрезвычайных обстоятельствах ключевая ставка может использоваться также для сохранения финансовой стабильности.

Например, в 2014 году совпали сразу несколько факторов: котировки нефти рухнули, против страны ввели первые международные санкции, а банковская система оказалась в кризисе. Цены начали расти, курс рубля — падать, а люди — забирать деньги с депозитов. Тогда Банк России повысил ключевую ставку не только, чтобы сдержать инфляцию, но и чтобы остановить бегство вкладчиков и поддержать финансовую систему.

Похожая ситуация возникла в начале 2022 года из-за введения новых, еще более масштабных иностранных санкций. Банк России был вынужден резко поднять ключевую ставку, чтобы избежать неконтролируемого роста цен. Но также для того, чтобы не допустить обвала курса рубля, удержать вкладчиков в банках и сохранить финансовую стабильность. Это была временная антикризисная мера. Когда стремительный рост инфляции удалось остановить и ситуация на финансовых рынках немного успокоилась, Банк России начал снижать ключевую ставку.

Это была временная антикризисная мера. Когда стремительный рост инфляции удалось остановить и ситуация на финансовых рынках немного успокоилась, Банк России начал снижать ключевую ставку.

Рост цен во многом оказался связан с тем, что санкции серьезно нарушили цепочки производства и поставок товаров и услуг. Бизнесу потребуется время и деньги, чтобы подстроиться к новым условиям. Сейчас многие компании оказались в ситуации, когда им нужно не просто найти нового поставщика или поменять оборудование на то, которое будет обслуживаться в России, но и продумать новые пути логистики — на международные перевозки наложены серьезные ограничения. Все эти непредвиденные издержки неизбежно сказываются на цене продукции. При снижении ключевой ставки предприятия могут быстрее перестроиться: к примеру, брать кредиты на закупку нового оборудования и комплектующих. Поэтому это также немаловажный фактор принятия решений по ДКП.

В текущей ситуации Банк России проводит денежно-кредитную политику таким образом, чтобы, с одной стороны, не дать инфляции разогнаться, но, с другой стороны, дать возможность экономике адаптироваться и постепенно вернуть инфляцию к цели.

По материалам проекта «Финансовая культура» ЦБ РФ

Евро к доллару Прогнозируется, что обменный курс упадет ниже паритета в 2017 году

Британский кредитор Barclays проинформировал клиентов об ожидаемом заметном ослаблении евро в 2017 году, поскольку ЕЦБ продолжает свои усилия по рефляции экономики еврозоны.

Худший двухнедельный скачок евро по отношению к доллару с марта 2015 года заставил стратегов Barclays заявить, что в 2017 году обменный курс упадет ниже паритета. с 7 ноября до 1.0630 в настоящее время.

Закрывшись на уровне 1,0589 на неделе, закончившейся 18 ноября, пара пережила худший двухнедельный скачок обменного курса с марта 2015 года.

«EUR/USD все еще хромает, сейчас ниже 1,06. Он может полностью рухнуть. на следующей неделе, когда доллар продолжит укрепляться.Рынок, похоже, убежден, что ФРС повысит процентные ставки в декабре и еще больше затянет пояса в 2017. Тем временем ожидается, что ЕЦБ и другие крупные центральные банки сохранят свою нынешнюю чрезвычайно мягкую политику без изменений. как минимум до 2017 года», — говорит Фавад Разакзада в 9 лет.0013 Forex.com .

как минимум до 2017 года», — говорит Фавад Разакзада в 9 лет.0013 Forex.com .

Неудивительно, что аналитиков воодушевляет перспектива паритета евро/доллар США.

Согласно данным, собранным Bloomberg в обзоре сектора финансовых услуг, теперь существует 43%, что EUR/USD упадет до паритета в течение года. Это почти вдвое больше, чем вероятность, назначенная неделю назад.

На этой неделе мы сообщали о мнениях Deutsche Bank и MUFG , двух ведущих учреждений, которые поздно написали клиентам, предупреждая их о дальнейшем заметном снижении пары EUR/USD.

Barclays в четверг 17 ноября написал клиентам, выражающим аналогичные взгляды.

В заметке под названием « взглядов на валютный рынок на предстоящий год » Barclays отмечает, что ни одна валюта не более подвержена как повышению базовых ставок, так и агрессивной политике, чем евро.

«Мы ожидаем дальнейшего краткосрочного ослабления евро к 1,05 в четвертом квартале в преддверии референдума в Италии, поскольку рынки начинают оценивать в евро риск возникновения угрожающего ЕВС события в следующем году», — говорится в сообщении. заметка.

заметка.

Основным драйвером тренда евро, вероятно, будет ЕЦБ с двусторонними рисками для пути единой валюты.

«Неправильное представление сообщения о том, что сокращение не ужесточается, в контексте плохих инвестиций и инфляции в зоне евро, вероятно, будет рассматриваться как политическая ошибка и приведет к существенному обесцениванию евро, в то время как дальнейшая устойчивость зоны евро увеличивает риски повышения нашей предполагаемый курс евро», — говорит Марвин Барт из Barclays в Лондоне.

Согласно базовому сценарию Barclays, ЕЦБ объявляет о сокращении в марте, но эффективно сообщает о том, что он сохраняет за собой право рефлировать экономику, сохраняя мягкую, но устойчивую нисходящую тенденцию на EURUSD.

С учетом банка прогнозирует EURUSD на уровне 1,01 ко второму кварталу 17 года и 0,99 к концу года 17. предшествующая поддержка в районе 1,0460/1,0525.

«В нынешнем состоянии это выглядит хорошей возможностью по причинам, изложенным выше. Однако, как всегда, стоит помнить, что рынки смотрят в будущее. Таким образом, перспективы расхождения позиций денежно-кредитной политики в еврозоне и США, возможно, уже учтены в цене, если не полностью, то частично. Но цена должна подтвердить это мнение, создав отчетливую модель разворота. До тех пор, пока не будет сгенерирован такой технический сигнал, путь наименьшего сопротивления остается в сторону снижения, «, — говорит Разакзада.

Однако, как всегда, стоит помнить, что рынки смотрят в будущее. Таким образом, перспективы расхождения позиций денежно-кредитной политики в еврозоне и США, возможно, уже учтены в цене, если не полностью, то частично. Но цена должна подтвердить это мнение, создав отчетливую модель разворота. До тех пор, пока не будет сгенерирован такой технический сигнал, путь наименьшего сопротивления остается в сторону снижения, «, — говорит Разакзада.

Доллар США укрепится

В то же время Barclays ожидает укрепления доллара США в предстоящем году, особенно по отношению к валютам развивающихся стран.

«Возможная антииммиграционная и антиторговая политика в США, несомненно, не сулит ничего хорошего развивающимся экономикам, в то время как евро может пострадать из-за увеличения премий за политический риск в связи с тяжелой политической повесткой дня в следующем году», — говорит аналитик Barclays Аруп Чаттерджи.

Тем не менее, доллар США, вероятно, потеряет свои позиции по отношению к японской йене, поскольку Япония кажется изолированной от антиглобалистского, антиистеблишментного глобального изменения политики.

Lloyds: нет паритета, но прогнозные цели понижены

Крупный кредитор Barclays Lloyds Bank также на этой неделе сообщил своим коммерческим клиентам прогнозы по фунту.

Lloyds проинформировал клиентов о повышении их прогноза GBP/EUR, но остается медвежьим в отношении евро.

Как и в случае с Barclays, Lloyds рассматривает ЕЦБ как источник ослабления евро в 2017 году. Март 2017 года. Это отражает сохраняющиеся политические риски, вялый рост и пока еще мало признаков значительного внутреннего инфляционного давления, несмотря на существующие меры стимулирования», — сказал Ллойдс на брифинге по этому вопросу.

Lloyds понизил целевой показатель EUR/USD до 1,05 с 1,08 на середину 2017 года и до 1,06 с 1,07 на конец 2017 года.

ФРС – Чувствительность обменного курса доллара США к изменениям ожиданий денежно-кредитной политики

22 сентября 2017 г.

Чувствительность обменного курса доллара США к изменениям ожиданий денежно-кредитной политики

Stephanie E. Curcuru

Curcuru

6

I. Введение

Перспектива повышения процентных ставок в США привлекла внимание к реакции доллара на изменения ожиданий в области денежно-кредитной политики, особенно с учетом некоторых свидетельств того, что доллар стал более чутко реагировать на политические сюрпризы в посткризисный период. Например, управляющий Федеральной резервной системы Брейнард заявил, что «изменения в ожиданиях относительно курса политики в Соединенных Штатах по сравнению с другими крупными экономиками приводят к колебаниям обменного курса, которые кажутся в несколько раз большими, чем они были несколько лет назад»9.0086 1 и связал это поведение с исследованиями, предполагающими, что это «побочный продукт экономики, работающей вблизи эффективной нижней границы, когда способность оказывать дополнительную поддержку в ответ на негативные шоки ограничена». 2

В этой записке обобщается недавняя работа Международного финансового отдела Совета Федеральной резервной системы по взаимосвязи между изменениями обменных курсов и ожиданиями в отношении денежно-кредитной политики. Курс валют зависит от многих факторов. В этой работе основное внимание уделяется изменениям стоимости доллара сразу после заявлений центрального банка, чтобы определить влияние изменений в ожиданиях денежно-кредитной политики, и обсуждаются последние тенденции. Этот подход аналогичен растущему количеству исследований, включая Ferrari et al (2016), Glick and Leduc (2013, 2015), Hausman and Wongswan (2011), Kearns and Manners (2006), Rogers et al. (2015) и Роза (2011).

Курс валют зависит от многих факторов. В этой работе основное внимание уделяется изменениям стоимости доллара сразу после заявлений центрального банка, чтобы определить влияние изменений в ожиданиях денежно-кредитной политики, и обсуждаются последние тенденции. Этот подход аналогичен растущему количеству исследований, включая Ferrari et al (2016), Glick and Leduc (2013, 2015), Hausman and Wongswan (2011), Kearns and Manners (2006), Rogers et al. (2015) и Роза (2011).

Обобщая наши основные результаты, наши оценки показывают, что исторически доллар укреплялся на 2,5–5 процентов по отношению к большинству других валют после неожиданного увеличения ожиданий денежно-кредитной политики США на 100 базисных пунктов. Реакция обменных курсов на изменения в разнице между ожидаемыми директивными ставками США и других стран после заявлений иностранных центральных банков имеет такую же величину, а в некоторых случаях даже больше. Эта чувствительность доллара к изменениям ожиданий денежно-кредитной политики варьируется в зависимости от валюты и меры ожиданий политики, а также во времени. Мы оставляем дальнейшее изучение изменений с течением времени для будущих исследований.

Мы оставляем дальнейшее изучение изменений с течением времени для будущих исследований.

II. Реакция обменного курса на неожиданные изменения ожиданий денежно-кредитной политики

Если изменение политики согласуется с рыночными ожиданиями, эта информация уже должна быть включена в обменные курсы, а изменения директивных ставок, соответствующие ожиданиям, должны иметь незначительное влияние на обменный курс. Напротив, неожиданное увеличение разницы между внутренними и иностранными процентными ставками приведет к повышению курса национальной валюты. В академической литературе такое повышение объясняется возросшей привлекательностью отечественных активов, которые привлекают приток иностранного капитала (Dornbusch (19).{k}\frac{E_{t}\left(X_{i,t+k}\right)}{X_t}$$$

, где X – обменный курс (выраженный в иностранной валюте за доллар США). ) at time t in k лет и i f,t и i d,t представляют собой годовую доходность периода владения иностранными и внутренними процентными ставками, соответственно.

Регистрация уравнения UIP и добавление предположения о том, что номинальный обменный курс является возвратным к среднему, дает модель, в которой в случае шока, вызывающего рост процентных ставок в США, доллар немедленно подорожает на величину, пропорциональную изменение дифференциала процентных ставок:

количество в скобках представляет собой неожиданное изменение дифференциалов процентных ставок в течение окна событий или «сюрприз» dS .

Чтобы оценить уравнение (1), мы регрессируем изменение обменных курсов на неожиданные процентные ставки после объявлений FOMC: j,t} + \epsilon_{i,t}$$$ (2)

где dX i — логарифмическое изменение обменного курса дифференциал j и ϵ i является ошибкой. Положительное значение dX i представляет повышение курса базовой валюты (обычно долларов США), а положительное значение dS j представляет собой увеличение разницы между процентными ставками в базовой валюте и иностранными ставками («дифференциал процентных ставок»). Уравнение (1) предполагает, что β («чувствительность») должно быть положительным. По нашей оценке, β масштабируется для представления процентного изменения обменного курса, соответствующего увеличению ожидаемой директивной ставки на 100 базисных пунктов; другими словами, β , равное 1, означает, что в среднем доллар укрепляется на 1 процент после неожиданности в 100 базисных пунктов.

Уравнение (1) предполагает, что β («чувствительность») должно быть положительным. По нашей оценке, β масштабируется для представления процентного изменения обменного курса, соответствующего увеличению ожидаемой директивной ставки на 100 базисных пунктов; другими словами, β , равное 1, означает, что в среднем доллар укрепляется на 1 процент после неожиданности в 100 базисных пунктов.

Данные и методология

Мы оцениваем уравнение (1) для различных обменных курсов; Приложение «Данные» содержит дополнительную информацию и таблицу сводной статистики. Мы используем три взвешенных по торговле индекса доллара (развитая экономика, развивающаяся экономика и широкий) и двусторонние обменные курсы между США и семью странами/регионами (зона евро, Великобритания, Канада, Япония, Мексика, Бразилия, Корея). 3

Мы используем два показателя неожиданностей политики. Во-первых, это изменение ставки однодневного свопа на индекс доллара США (OIS) на двухгодичном горизонте. Эта мера привлекательна, поскольку содержит информацию об изменениях как текущего уровня краткосрочной ставки США, так и ожидаемой траектории будущих коротких ставок.

Эта мера привлекательна, поскольку содержит информацию об изменениях как текущего уровня краткосрочной ставки США, так и ожидаемой траектории будущих коротких ставок.

Поскольку теория предполагает, что изменения процентных дифференциалов движут изменениями обменного курса, а не только изменениями внутренних курсов, мы также используем основанную на дифференциале меру неожиданностей. Поскольку неожиданные изменения процентных ставок передаются между экономиками (Craine and Martin (2008), Fratzscher et al. (2013), Rogers et al. (2014)), а Gilchrist et al. (2014)), неожиданность США в принципе может сопровождаться столь же неожиданным изменением внешнеполитических ожиданий с незначительным чистым влиянием на разницу процентных ставок и доллар.

Как показано в Таблице 1, объем распространения скорости OIS действительно может быть существенным. Мы оцениваем распространение путем регрессии изменений ставок OIS в иностранной валюте на изменения ставок OIS в долларах США после объявления ставок FOMC и иностранных центральных банков. Мы обнаружили значительные изменения в показателях OIS в странах, где не было объявлено о политике. Форвардные ставки OIS в других странах поднимаются на 60% по сравнению со ставками OIS в стране, где делается объявление о политике. Чтобы уловить эти вторичные эффекты, мы вычитаем изменение форвардных курсов OIS в иностранной валюте из изменения форвардных курсов OIS в долларах США и используем эту разницу в качестве сюрприза для четырех стран с развитой экономикой, где есть активный рынок OIS — Германии, Канады, Япония и Великобритания. Мы также объединяем изменения в этих зарубежных ставках OIS в совокупную ставку OIS в странах с развитой иностранной экономикой (AFE). 4

Мы обнаружили значительные изменения в показателях OIS в странах, где не было объявлено о политике. Форвардные ставки OIS в других странах поднимаются на 60% по сравнению со ставками OIS в стране, где делается объявление о политике. Чтобы уловить эти вторичные эффекты, мы вычитаем изменение форвардных курсов OIS в иностранной валюте из изменения форвардных курсов OIS в долларах США и используем эту разницу в качестве сюрприза для четырех стран с развитой экономикой, где есть активный рынок OIS — Германии, Канады, Япония и Великобритания. Мы также объединяем изменения в этих зарубежных ставках OIS в совокупную ставку OIS в странах с развитой иностранной экономикой (AFE). 4

Таблица 1: Изменения курса OIS в иностранной валюте в дни объявления ставки центральным банком

$$$\displaystyle d\left(Иностранный OIS\right)_t=\mu + \gamma d\left(Внутренний OIS\right) )_t + \epsilon_t$$$

| События | Внутренний ОИС | Иностранный ОИС | γ | Т-статистика | Н | Р 2 |

|---|---|---|---|---|---|---|

| Дни объявления FOMC | 0,37*** | (6. 81) 81) | 60 | 0,324 | ||

| 0,59*** | (5.30) | 60 | 0,271 | |||

| Канадский доллар | 0,58*** | (11.82) | 60 | 0,587 | ||

| 9 иен | 0,02 | (1.31) | 60 | 0,020 | ||

| Дни объявлений ЕЦБ | 0,45*** | (7,92) | 80 | 0,224 | ||

| 0,56*** | (9. 40) 40) | 80 | 0,345 | |||

| CAD | 0,32*** | (5.05) | 79 | 0,228 | ||

| иен | 0,00 | (0,25) | 80 | 0,001 | ||

| Дни объявлений Банка Англии | фунтов стерлингов | 0,44*** | (6. 29) 29) | 87 | 0,244 | |

| 0,59*** | (8.47) | 87 | 0,296 | |||

| CAD | 0,39*** | (5.23) | 87 | 0,195 | ||

| 0,05*** | (2,71) | 87 | 0,047 | |||

| Дни объявлений BOC | CAD | 0,10 | (1,49) | 60 | 0,016 | |

| 0,05 | (0,85) | 60 | 0,009 | |||

| 0,34*** | (6,89) | 60 | 0,240 | |||

| -0,00 902:30 | (-0,37) | 60 | 0,001 | |||

| Дни объявлений Банка Японии | 0,82*** | (2,94) | 96 | 0,074 | ||

| 0,13 | (0,72) | 97 | 0,005 | |||

| 0,59** | (2. 05) 05) | 97 | 0,018 | |||

| Канадский доллар | 0,25 | (0,93) | 97 | 0,007 |

Примечания. Оценка дат событий национальных центральных банков с использованием надежной регрессии. Положительный γ означает, что существует положительная ковариация между изменениями иностранных и внутренних ставок OIS в даты объявления центральным банком страны. ***, ** и * обозначают значимость на уровне 1%, 5% и 10% соответственно.

В оценках используются два периода выборки. Полная выборка начинается в январе 2002 г., когда данные о свопах OIS в долларах США впервые появляются в Bloomberg, и заканчивается в июне 2017 г. Наши оценки начинаются с 2010 г., когда неожиданность основана на изменениях в политике дифференциалов, поскольку данные о свопах иностранных OIS становятся полностью доступными в январе 2010 г.

Наши оценки начинаются с 2010 г., когда неожиданность основана на изменениях в политике дифференциалов, поскольку данные о свопах иностранных OIS становятся полностью доступными в январе 2010 г.

Чувствительность доллара к изменениям форвардных курсов OIS

Рисунок 1: Изменения индекса продвинутого доллара и форвардной ставки OIS США в день объявления FOMC 9 дней0197

Примечания: Ежедневные изменения в дни объявления FOMC с января 2002 г. по июнь 2017 г. Пунктирная линия представляет прогноз линейной регрессии по данным.

Доступная версия

На рисунке 1 показаны изменения индекса доллара США в странах с развитой экономикой в дни объявления FOMC в сравнении с изменениями ожиданий по краткосрочным директивным ставкам, измеряемым изменениями форвардных ставок USD OIS. Существует широкий спектр прошлого опыта, когда обменные курсы время от времени снижались в ответ на повышение ожидаемых директивных ставок, а также повышались гораздо сильнее, чем в среднем.

В соответствии с теорией наклон линии регрессии по данным на рис. 1 положительный. Наклон этой линии показан в Таблице 2, которая также включает оценки уравнения (2) для других обменных курсов с использованием изменений форвардного курса OIS в долларах США в качестве сюрприза. 5 Для периода выборки 2002-2017 гг. β положительны и высоко значимы для всех показанных индексов и двусторонних обменных курсов и схожи для валют стран с развитой экономикой и стран с формирующимся рынком. Для расширенного индекса β из 3,41 означает, что увеличение форвардной ставки OIS на 100 базисных пунктов соответствует повышению индекса авансового доллара на 3,41 процента. Японская иена отреагировала наиболее сильно, с расчетным повышением более чем на 5 процентов после движения OIS вперед на 100 базисных пунктов. β для индекса развивающихся стран находится в нижней части диапазона, отчасти потому, что валюты нескольких стран с формирующимся рынком активно управляются. Величина этих расчетных чувствительности аналогична показателям Kearns and Manners (2006), Rosa (2011) и Glick and Leduc (2013), среди прочих, хотя в этих исследованиях используются разные меры неожиданности обменного курса.

Величина этих расчетных чувствительности аналогична показателям Kearns and Manners (2006), Rosa (2011) и Glick and Leduc (2013), среди прочих, хотя в этих исследованиях используются разные меры неожиданности обменного курса.

Таблица 2: Изменения форвардных курсов OIS по доллару США и доллару США в дни объявления FOMC

$$$\displaystyle dX_{i,t}=\alpha + \beta dS_{j,t} + \epsilon_{i, t}$$$

| X i | Расширенный | Широкий | Появляющийся | CAD | йен | |||||

|---|---|---|---|---|---|---|---|---|---|---|

Расчетный период: январь 2002 г. – июнь 2017 г. | ||||||||||

| β | 3,41*** | 2,15*** | 1,25*** | 3,61*** | 2,87*** | 1,86*** | 5.04*** | 2,06*** | 2,25** | 2,76*** |

| (5,74) | (5.35) | (5.06) | (4,73) | (4,54) | (3.09) | (6,92) | (3. 24) 24) | (2,39) | (4.27) | |

| α | 7,80 | 1,15 | -2.10 | 12.08 | -1,92 | 6,37 | 4,40 | -1,48 902:30 | 7.13 | -2,20 |

| (1,35) | (0,29) | (-0,87) | (1,63) | (-0,31) | (1. 09) 09) | (0,62) | (-0,24) | (0,78) | (-0,35) | |

| № заб. | 130 | 130 | 130 | 130 902:30 | 130 | 130 | 130 | 130 | 130 | 130 |

| Р 2 | 0,140 | 0,121 | 0,112 | 0,108 | 0,098 | 0,045 | 0,200 | 0,059 | 0,032 | 0,074 |

Расчетный период: январь 2010 г. – июнь 2017 г. – июнь 2017 г. | ||||||||||

| β | 4,83*** | 3,60*** | 2,52*** | 5,68*** | 3,94*** | 2,23* | 6,34*** | 4,39*** | 2,47 | 4,73*** |

| (3,92) | (4.08) | (3,80) 902:30 | (3,66) | (3,35) | (1,78) | (4,64) | (2,82) | (1,37) | (3,46) | |

| α | 13. 40 40 | 7,42 | 3,20 | 19,42 | 1,48 | 6,44 | 9,55 | 0,28 | 15,23 | 14.43 |

| (1.41) | (1.09) | (0,63) | (1,62) | (0,16) | (0,67) | (0,91) | (0,02) | (1. 10) 10) | (1,37) | |

| № заб. | 60 | 60 | 60 | 60 | 60 | 60 902:30 | 60 | 60 | 60 | 60 |

| Р 2 | 0,185 | 0,181 | 0,146 | 0,184 | 0,141 | 0,039 | 0,212 | 0,094 | 0,024 | 0,149 |

Примечания: оценка с использованием надежной регрессии. Положительный β указывает на укрепление доллара. Сюрпризом Sj является изменение месячного курса OIS в долларах США на 23 месяца вперед. T-статистика в скобках. ***, ** и * обозначают значимость на уровне 1%, 5% и 10% соответственно.

Положительный β указывает на укрепление доллара. Сюрпризом Sj является изменение месячного курса OIS в долларах США на 23 месяца вперед. T-статистика в скобках. ***, ** и * обозначают значимость на уровне 1%, 5% и 10% соответственно.

Как указывалось во введении, доллар оказался более чувствительным к изменениям политических ожиданий в посткризисный период, как показано в нижней части таблицы. По оценкам, β выше для каждого индекса и валюты, и многие различия статистически значимы. Например, чувствительность расширенного индекса возрастает почти до 5 процентов при повышении форвардной ставки OIS на 100 базисных пунктов. Для других обменных курсов чувствительность колеблется от 2,2 до 6,3 процента на 100 базисных пунктов. В Разделе III обсуждается более высокая чувствительность в последние годы.

Чувствительность доллара к изменениям в дифференциалах OIS

Показатели чувствительности доллара, основанные на изменениях форвардных дифференциалов OIS, больше, чем оценки, основанные только на изменениях форвардных курсов OIS в долларах США, из-за трансграничных вторичных эффектов директивных ставок. В таблице 3 показаны результаты оценки уравнения (2) с использованием изменения прямых дифференциалов OIS в качестве мер неожиданности. В первом столбце мы используем взвешенные обменные и директивные курсы AFE. В других столбцах мы используем двусторонние обменные курсы и изменение разницы между долларом США и курсом отдельной иностранной валюты в качестве неожиданности.

В таблице 3 показаны результаты оценки уравнения (2) с использованием изменения прямых дифференциалов OIS в качестве мер неожиданности. В первом столбце мы используем взвешенные обменные и директивные курсы AFE. В других столбцах мы используем двусторонние обменные курсы и изменение разницы между долларом США и курсом отдельной иностранной валюты в качестве неожиданности.

Таблица 3: Изменения в долларах США и долларах США — Дифференциалы OIS AFE

$$$\displaystyle dX_{i,t}=\alpha + \beta dS_{j,t} + \epsilon_{i,t}$ $$

| S j | долларов США — AFE | долларов США — | долларов США — | долларов США — | долларов США — |

|---|---|---|---|---|---|

| Х и | Расширенный | канадских долларов | иен | ||

| β | 6,71*** | 5,92*** | 3,08** | 5,04** | 6,64*** |

| (3,52) | (2,74) | (2,36) | (2,49) | (4,69) | |

| α | 13. 02 902:30 02 902:30 | 19,51 | -0,53 | 6,96 | 8,27 |

| (1,33) | (1,57) | (-0,06) | (0,74) | (0,78) | |

| № заб. | 60 | 60 | 60 | 60 | 60 |

| Р 2 | 0,154 | 0,112 | 0,070 | 0,074 | 0,209 |

Примечания: оценка с использованием надежной регрессии в дни объявления FOMC. Положительное значение β указывает на укрепление доллара. Сюрпризом S j является разница в изменении 1-месячного курса доллара США и иностранных OIS на 23 месяца вперед. T-статистика в скобках. ***, ** и * обозначают значимость на уровне 1%, 5% и 10% соответственно.

Положительное значение β указывает на укрепление доллара. Сюрпризом S j является разница в изменении 1-месячного курса доллара США и иностранных OIS на 23 месяца вперед. T-статистика в скобках. ***, ** и * обозначают значимость на уровне 1%, 5% и 10% соответственно.

Трансграничные вторичные эффекты приводят к меньшим изменениям в дифференциалах политики, чем изменения только в ставках OIS в долларах США, поскольку некоторые неожиданности политики США компенсируются соответствующими изменениями политических ожиданий за рубежом. В результате оценочные β в таблице 3 выше, чем в таблице 2, потому что мера неожиданности, используемая в оценке, включает компенсирующую внешнюю неожиданность. Например, продвинутый индекс, по оценкам, вырастет примерно на 6,7 процента после неожиданного повышения на 100 базисных пунктов дифференциала OIS в долларах США и AFE, что выше оценки в 4,8 процента в Таблице 2, которая не включает компенсацию OIS AFE. Также наблюдается повышение чувствительности для отдельных валют AFE, хотя увеличение является статистически значимым только для канадского доллара.

Также наблюдается повышение чувствительности для отдельных валют AFE, хотя увеличение является статистически значимым только для канадского доллара.

Используя этот механизм, мы также изучаем реакцию обменных курсов на неожиданные изменения в учетных ставках, связанные с заявлениями иностранных центральных банков. Мы обнаружили, что для некоторых стран реакция двусторонних обменных курсов доллара на внешнеполитические сюрпризы (таблица 4) сильнее, чем реакция этих обменных курсов на сюрпризы, связанные с FOMC. Поскольку изменения обменного курса по-прежнему измеряются с точки зрения доллара США, отрицательное значение β означает, что доллар обесценивается вследствие расширения спреда между форвардными курсами OIS в иностранной валюте и долларе США. Оценки β чувствительности к изменению форвардного дифференциала OIS между иностранной валютой и долларом США, показанные в столбцах справа, составляют более -8 после объявлений Банка Канады и почти -9.после заявлений Европейского центрального банка. Мы изучаем эту сильную чувствительность доллара к заявлениям иностранных центральных банков в текущих исследованиях.

Мы изучаем эту сильную чувствительность доллара к заявлениям иностранных центральных банков в текущих исследованиях.

Таблица 4: Реакция на дни объявления процентной ставки иностранным центральным банком

$$$\displaystyle dX_{i,t}=\alpha + \beta dS_{j,t} + \epsilon_{i,t}$$$

| С й | Курс OIS в иностранной валюте | Курс OIS в иностранной валюте — Курс OIS в долларах США | ||

|---|---|---|---|---|

| Дни объявлений Европейского центрального банка, Xi= | ||||

| β | -8,89*** | (-9,61) | -8,82*** | (-6,91) |

| α | 2,47 | (0,36) | 2,17 | (0,27) |

№ заб. | 80 | 80 902:30 | ||

| Р 2 | 0,431 | 0,332 | ||

| Дни объявлений Банка Англии, Xi=GBP | ||||

| β | -3,65*** | (-3,64) | -2,98** | (-2,47) |

| α | 8,78 | (1,53) 902:30 | 6,31 | (1. 07) 07) |

| № заб. | 87 | 87 | ||

| Р 2 | 0,095 | 0,047 | ||

| Дни объявления Банка Канады, Xi=CAD | ||||

| β | -8,77*** | (-8,70) | -8.23*** | (-7,81) |

| α | 0,12 | (0,02) | -0,10 | (-0,01) |

№ заб. | 60 | 60 | ||

| Р 2 | 0,480 | 0,477 | ||

| Дни объявлений Банка Японии, Xi=BOJ | ||||

| β | -18,92*** | (-4,85) | -5,75*** | (-4,56) |

| α | -16,61** | (-2,20) | -15. 08** 08** | (-2,41) |

| № заб. | 97 | 97 | ||

| Р 2 | 0,100 | 0,125 | ||

Примечания: оценка с использованием робастных регрессий в дни объявлений иностранных центральных банков. Как и в предыдущих таблицах, изменения обменного курса измеряются с точки зрения доллара США, поэтому отрицательное значение β указывает на обесценение доллара при увеличении разницы между иностранной валютой и долларом США. T-статистика в скобках. ***, ** и * обозначают значимость на уровне 1%, 5% и 10% соответственно.

T-статистика в скобках. ***, ** и * обозначают значимость на уровне 1%, 5% и 10% соответственно.

III. Изменение чувствительности доллара во времени

Как отмечалось во введении, сообщения представителей Федеральной резервной системы привлекли внимание к изменению во времени чувствительности доллара к изменениям ожиданий денежно-кредитной политики. Это можно увидеть на Рисунке 2, на котором показано β из уравнения (2), оцененное в скользящем двухлетнем окне для регрессии изменений авансового индекса доллара на изменения форвардных ставок OIS в долларах США по заявлению FOMC. дней. β ненадолго достигает 12 после эпизода «истерики» в мае 2013 года, отступает, а затем снова достигает 12 в середине 2017 года. β для дифференциала OIS USD-AFE также увеличивается со временем, достигая 15 в конце периода выборки. Это посткризисное повышение чувствительности также отмечается у Glick and Leduc (2015), Rogers et al. (2015) и Феррари и др. (2016).

(2016).

Рисунок 2: Изменяющаяся во времени чувствительность расширенного индекса доллара

Примечания: оценка β с использованием скользящих 2-летних надежных регрессий в дни объявления FOMC. X i — это продвинутый индекс доллара.

Доступная версия

Различия в чувствительности могут быть результатом структурных разрывов в отношениях между обменными курсами и политическими ожиданиями, которые мы проверяем с помощью теста Вальда супремума (Andrews (1993)). Значимая тестовая статистика указывает на то, что нулевая гипотеза об отсутствии структурного разрыва отвергается. Когда форвардный курс USD OIS является неожиданной мерой, в верхней половине таблицы 5 статистика теста Вальда указывает на наличие статистически значимого структурного сдвига в β для трех долларовых индексов, а также двусторонних обменных курсов евро, иены и корейской воны. Большинство существенных прорывов произошло в конце 2008 г., во время пика мирового финансового кризиса, и для всех значительных прорывов значения β в периоды после прорыва статистически значимы и больше, чем до прорыва β .

Большинство существенных прорывов произошло в конце 2008 г., во время пика мирового финансового кризиса, и для всех значительных прорывов значения β в периоды после прорыва статистически значимы и больше, чем до прорыва β .

Таблица 5: Испытания на структурный разрыв

$$$\displaystyle dX_{i,t}=\alpha + \beta dS_{j,t} + \epsilon_{i,t}$$$

| Вальд | Предварительный перерыв | После перерыва | ||||||

|---|---|---|---|---|---|---|---|---|

| С й | Х и | Статистика | P-значение | Дата перерыва | β | Т-стат | β | Т-стат |

Расчетный период: январь 2002 г. – июнь 2017 г. – июнь 2017 г. | ||||||||

| Долл. США ОИС | Расширенный | 12.00** | 0,04 | 16 декабря 2008 г. | 2,41*** | (3,69) | 4,91*** | (4.16) |

| Широкий | 17.02*** | 0,00 | 16 декабря 2008 г. | 1.19*** | (2,88) | 4,03*** 902:30 | (5.02) | |

| Новые | 16.23*** | 0,01 | 22 июня 2011 г. | 0,90*** | (4.29) | 3,39*** | (4.13) | |

| 13,28** | 0,02 | 16 декабря 2008 г. | 2,24*** | (2,67) | 5,81*** 902:30 | (3,89) | ||

| 5,44 | 0,49 | 18 марта 2008 г. | 1,66** | (1,99) | 3.10*** | (3,55) | ||

| CAD | 6,90 | 0,30 | 18 марта 2008 г. | 1,40** | (2.08) | 2,52*** | (2,46) | |

| 10,22* | 0,09 | 16 декабря 2008 г. | 3,47*** | (3,76) | 7,71*** | (6.20) | ||

| 9,43 | 0,12 | 21 сентября 2011 г. | 1,25** | (2.27) | 6,92*** | (3,58) 902:30 | ||

| 3,51 | 0,81 | 18 марта 2009 г. | 1,35 | (1.17) | 2,09 | (1.21) | ||

| 23,91*** | 0,00 | 23 июня 2010 г. | 1,75*** | (2,96) | 5.11*** | (3,66) | ||

| Расчетный период: январь 2010 г. – июнь 2017 г. | ||||||||

| USD OIS — AFE OIS | Расширенный | 7,64 | 0,23 | 22 июня 2011 г. | 9,74** | (1,99) | 6,83*** | (3. 30) 30) |

| Широкий | 7,28 | 0,27 | 22 июня 2011 г. | 6,14* | (1.91) | 4,73*** | (3.06) | |

| Новые | 5,81 | 0,44 | 21 сентября 2011 г. | 1,57 | (1. 09) 09) | 3,78*** | (2,89) | |

| Долл. США OIS — Евро OIS | 7,55 | 0,24 | 16 декабря 2015 г. 902:30 | 4,43** | (2.09) | 14,88 | (1,59) | |

| USD OIS — GBP OIS | фунтов стерлингов | 14,73** | 0,01 | 22 июня 2011 г. | 5,75* | (1,68) | 4,41*** | (3.08) |

| USD OIS — CAD OIS | CAD | 19.10*** | 0,00 | 16 декабря 2015 г. | 4.30** | (2.23) | 7,79 | (0,45) |

| USD OIS — JPY OIS | иен | 8. 20 20 | 0,19 | 22 июня 2011 г. | 7,41*** | (2,66) | 6,89*** | (4.21) |

Примечания: Результаты теста Вальда супремум по уравнению (1) для всех дней объявления ставок FOMC в периоде выборки. ***, ** и * обозначают значимость на уровне 1%, 5% и 10% соответственно.

Помимо структурных сдвигов в начале финансового кризиса, для пары валют мы также находим структурные сдвиги в посткризисный период. В нижней части таблицы 5 мы тестируем структурные сдвиги после 2010 года, используя дифференциалы OIS в качестве меры неожиданности. Для британского фунта стерлингов в июне 2011 г. и канадского доллара в июне 2015 г. произошли значительные структурные сдвиги9. 0086 6 В отличие от верхней половины таблицы, оценки β не выше для периода после перерыва. Мы также протестировали структурный сдвиг в июне 2014 года, когда доллар начал многомесячный рост, используя тест Чоу (1960) для равных коэффициентов до и после разрыва. В не показанных результатах разрыв не был статистически значимым для какой-либо валюты, кроме корейской воны.

0086 6 В отличие от верхней половины таблицы, оценки β не выше для периода после перерыва. Мы также протестировали структурный сдвиг в июне 2014 года, когда доллар начал многомесячный рост, используя тест Чоу (1960) для равных коэффициентов до и после разрыва. В не показанных результатах разрыв не был статистически значимым для какой-либо валюты, кроме корейской воны.

Таким образом, связь между изменениями обменных курсов и ожиданиями в отношении денежно-кредитной политики в начале кризиса, по-видимому, нарушена, а в посткризисный период наблюдается более высокая чувствительность. Было предложено несколько объяснений этой повышенной чувствительности, но нет единого мнения о причине, и предыдущие периоды повышенной чувствительности не сохранялись. Феррари и др. (2016) ссылается на рост алгоритмической торговли и скорость, с которой участники рынка обрабатывают новости денежно-кредитной политики. Glick and Leduc (2015) и Rogers et al. (2015) указывают на ограниченные колебания краткосрочных ставок в посткризисный период и введение нетрадиционных мер денежно-кредитной политики, таких как форвардное руководство и покупка активов. Мы оставляем более тщательное изучение изменяющихся во времени β для дальнейших исследований.

Мы оставляем более тщательное изучение изменяющихся во времени β для дальнейших исследований.

IV. Два приложения

Завершим двумя приложениями. Во-первых, мы используем результаты оценки, чтобы предсказать реакцию обменных курсов на изменения процентных ставок в долгосрочной перспективе. В период с июня 2014 г. по июнь 2017 г. индексы доллара укрепились примерно на 20 процентов (таблица 6). За этот период кумулятивное изменение разницы процентных ставок в странах с развитой экономикой составило 109 базисных пунктов. Применение β , равного 3,41 из Таблицы 2, к изменению приводит к прогнозируемому повышению только на 3,7 процента. Ограничение этого анализа только изменениями, которые происходят в дни объявления FOMC, предсказывает доллар 9.0013 обесценение , потому что кумулятивное изменение дифференциала OIS в дни объявления FOMC является отрицательным. Оценка изменений индекса доллара развивающихся рынков не соответствует действительности еще в большей степени. Это прогностическое упражнение подчеркивает тот факт, что иногда другие факторы доминируют над ролью процентных ставок в движении обменного курса (вывод, согласующийся с в целом низким R 2′ s в этих регрессиях).

Это прогностическое упражнение подчеркивает тот факт, что иногда другие факторы доминируют над ролью процентных ставок в движении обменного курса (вывод, согласующийся с в целом низким R 2′ s в этих регрессиях).

Таблица 6: Фактическое и прогнозируемое движение доллара США в период с июня 2014 г. по июнь 2017 г.

$$$\displaystyle dX_{i,t}=\alpha + \beta dS_{j,t} + \epsilon_{i,t}$$$

| Расширенный | Появляющийся | |

|---|---|---|

| Уровни индекса обменного курса США: | ||

| 2 июня 2014 г. | 76,67 | 130.24 |

| 1 июня 2017 г. | 92,26 | 155,28 |

| Оценка за период | 20,3% | 19,2% |

| Общее изменение процентной ставки (Sj): | 109 | 76 |

| Чувствительность (β): | 3,41 | 1,25 |

| Прогнозируемая реакция на изменение процентной ставки (β x Sj): | 3,7% | 1,0% |

Примечания: Сюрпризом Sj является изменение форвардного дифференциала USD — AFE OIS для продвинутого индекса, курса USD OIS для развивающегося индекса. Чувствительность β из таблицы 2 для полной выборки.

Во-вторых, мы используем наши оценки для оценки потенциальной реакции доллара на возможные изменения в политике. На заседании FOMC в июне 2017 года средняя ставка по федеральным фондам на 2019 год в Обзоре экономических прогнозов FOMC (SEP) составляла 2,9 процента. 7 Это было намного выше, чем предполагал рынок, 1-месячный, 2-летний форвардный курс OIS, который в то время составлял около 1,5 процента. Если бы гораздо более высокая траектория ставок в США, подразумеваемая траекторией SEP, была бы реализована, участники финансового рынка были бы удивлены совокупным ростом в 1,4 процентных пункта в течение следующих 2 лет. Умножив этот сюрприз на β оценки для авансового индекса доллара 3,41 для полной выборки и 4,83 для более поздней выборки (оба из Таблицы 2) означают, что неожиданности политики могут подтолкнуть доллар выше по отношению к валютам AFE на 4-3/4-6¾ процентов в течение следующих 2 лет. Тем не менее, предыдущий анализ показал, что на практике обменный курс будет зависеть от многих других факторов, поэтому фактическая динамика обменного курса может сильно отличаться.

V. Ссылки

Адриан Т., Крамп Р.К. и Мёнч Э. (2013 г.), «Оценка временной структуры с помощью линейной регрессии», Journal of Financial Economics 110(1), 110-38

Эндрюс Д.В.К. (1993 г.), « Тесты на нестабильность параметров и структурные изменения с неизвестной точкой изменения», Econometrica 61, 821–856.

Брейнард, Л. (2016a). «Экономические перспективы и последствия для денежно-кредитной политики», речь в Совете по международным отношениям, Вашингтон, округ Колумбия, 3 июня.

Брейнард, Л. (2016b) «Новая норма» и ее значение для денежно-кредитной политики, «Выступление в Чикагском совете по глобальным делам, Чикаго, Иллинойс, 12 сентября.

Чоу, Г.К. (1960)», Тесты равенства между наборами коэффициентов в двух линейных регрессиях», Econometrica 28, 591–605.

Крейн, Р. и Мартин, В.Л. (2008), «Неожиданные вторичные эффекты международной денежно-кредитной политики», Journal of International Economics 75(1), 180–196.

Дорнбуш, Р. (1976), «Ожидания и динамика обменного курса», Journal of Political Economy 84, 1161-1176.

Эйхенбаум, М., Эванс, К.Л. (1995), «Некоторые эмпирические данные о влиянии шоков денежно-кредитной политики на обменные курсы», The Quarterly Journal of Economics 110(4), 975–1009.

Fratzscher, M., Lo Duca, M. и Straub, R. (2013), «О международных побочных эффектах количественного смягчения», Рабочий документ Европейского центрального банка № 1557, Европейский центральный банк, Франкфурт.

Феррари М., Кернс Дж. и Шримпф А. (2016 г.), «Денежные потрясения на высоких частотах и их изменяющаяся передача FX по всему миру», рабочий документ BIS.

Франкель, Дж. (1979), «На старте: теория плавающих обменных курсов, основанная на реальных процентных дифференциалах», American Economic Review , 610-622.

Глик, Р., и Ледук, С. (2013), «Влияние нетрадиционной и традиционной денежно-кредитной политики США на доллар», в рабочем документе Федерального резервного банка Сан-Франциско.

Глик, Р., и Ледук, С. (2015), «Измерение влияния нулевой нижней границы на среднесрочные и долгосрочные процентные ставки», Рабочий документ Федерального резервного банка Сан-Франциско.

Хаусман, Дж. К., и Вонгсван, Дж. (2011), «Глобальные цены на активы и объявления FOMC», Journal of International Money and Finance 30 (3), 547-571.

Кернс Дж. и Мэннерс П. (2006 г.), «Влияние денежно-кредитной политики на обменный курс: исследование с использованием внутридневных данных», International Journal of Central Banking 2(4), 157–183.

Роджерс, Дж. Х., Скотти, К. и Райт, Дж. Х. (2015 г.), «Нетрадиционная денежно-кредитная политика и международные премии за риск», Рабочий документ, Совет Федеральной резервной системы.

Роза, К. (2011), «Высокочастотная реакция обменных курсов на действия и заявления денежно-кредитной политики», Journal of Banking & Finance 35(2), 478–489.

VII. Приложение с данными

Таблица A1: Описание данных

| Серия данных | Описание |

|---|---|

| Обменные курсы | Для ежедневных изменений, выпуск H. 10 Совета Федеральной резервной системы, который содержит обменные курсы на полдень по нью-йоркскому времени. Мы используем номинальный индекс основных валют в качестве нашего «продвинутого» индекса, а номинальный индекс других важных торговых партнеров (OITP) — в качестве нашего «развивающегося» индекса. См. https://www.federalreserve.gov/releases/h20/summary/ Скорости обмена высокочастотными данными и доходность, Thompson Reuters Tick History. 902:30 |

| Процентные свопы овернайт (OIS) | Блумберг. Ориентировочные ставки: эффективная ставка по федеральным фондам для свопов USD OIS; EONIA для евро зоны евро, SONIA для фунта стерлингов Великобритании, CORRA для канадской валюты CAD и TONAR для японской иены. Веса для совокупной ставки OIS для стран с развитой зарубежной экономикой (AFE) основаны на торговых весах, указанных в выпуске H.10 Совета Федеральной резервной системы (0,47 для зоны евро, 0,09 для Соединенного Королевства, 0,29 для Канады и 0,15 для Японии). ). Однодневные форвардные изменения используются для реакции ставок японского OIS, поскольку японский рынок закрывается до начала заседаний других центральных банков. Однодневные форвардные изменения также используются для реакции ставок GBP OIS на заседания FOMC, потому что в большинстве дней окончательная котировка Bloomberg OIS публикуется до заявления FOMC. Сюрпризы в примечании построены на основе ставки OIS на 1 месяц с расчетом на 23 месяца вперед, подразумеваемой моделью временной структуры Adrian, Crump, and Moench (2013), адаптированной к ставкам свопа OIS. 902:30 |

| Объявления Центрального банка | Блумберг |

Таблица A2: Сводная статистика

| Обс | Среднее | Станд. Дев. | Мин. | Макс. | |

|---|---|---|---|---|---|

| Обменные курсы (процентное изменение) | |||||

| Расширенный | 123 | 0,06 | 0,86 | -4. 02 | 2,51 |

| Широкий | 123 | 0,01 | 0,58 | -2,28 | 1,75 |

| Новые | 123 | -0,04 | 0,44 | -1,67 | 1,47 |

| 9 евро0204 | 123 | 0,06 | 1,04 | -4,73 | 2,64 |

| 123 | -0,02 | 0,88 | -4. 18 | 2,56 | |

| Канадский доллар | 123 | 0,10 | 0,84 | -2,98 | 3,43 |

| иен | 123 | 0,00 | 1,02 | -4,31 | 3.11 |

| 123 | -0,02 | 1,07 | -5,79 | 4. 14 | |

| 123 | -0,04 | 1,39 | -8,56 | 4.19 | |

| 123 | -0,20 | 1,46 | -12.38 | 2,37 | |

| Процентные ставки (изменение доходности в базисных пунктах) | |||||

| Будущие федеральные фонды в ближайший месяц | 123 | -0,74 | 5,55 | -46,50 | 13,50 |

| Доходность по 2-летним казначейским обязательствам США | 123 | 0,02 | 8,15 | -35,20 | 25,80 |

| Доходность по 2-летним облигациям Германии | 123 | 0,00 | 3,92 | -13,50 | 17. 40 |

| Доходность 2-летней британской свинки | 123 | -0,34 | 4,30 | -16,60 902:30 | 13.00 |

| Доходность по двухлетним казначейским обязательствам Канады | 123 | 0,16 | 5,42 | -15,50 | 22.20 |

| Доходность по двухлетним государственным облигациям Японии | 123 | -0,20 | 1,95 | -9. 00 | 9.00 |

| Доходность 10-летних казначейских облигаций США | 123 | -0,44 | 9.20 | -47,30 | 19,80 |

| Доходность 10-летних облигаций Германии | 123 | 0,24 | 4,16 | -9,40 | 12.20 |

| Доходность 10-летних ценных бумаг Великобритании | 123 | 0,11 | 4,56 | -11. 10 902:30 | 13,80 |

| Доходность 10-летних казначейских облигаций Канады | 123 | -0,14 | 5,60 | -22.10 | 11.20 |

| Доходность 10-летних государственных облигаций Японии | 123 | -0,71 | 2,44 | -7,80 | 5,50 |

| USD OIS 23×24 месяца вперед | 123 | -0,97 | 9,73 | -28,25 | 19,44 |

| EUR OIS 23×24 месяца вперед | 60 | -0,35 | 4,30 | -9,60 | 12. 05 |

| GBP OIS 23×24 месяца вперед | 60 | 0,75 | 5,66 | -11.22 902:30 | 18,88 |

| CAD OIS 23×24 месяца вперед | 60 | 0,21 | 5,31 | -10,86 | 15.03 |

| JPY OIS 23×24 месяца вперед | 60 | -0,14 | 0,90 | -2,16 | 1,68 |

Примечания: Дни объявления FOMC с января 2010 г. по июнь 2017 г. для иностранных форвардов OIS, с января 2002 г. по июнь 2017 г. для других серий. Изменения происходят ежедневно, за исключением фьючерсов на федеральные фонды, которые меняются в узком окне вокруг объявления FOMC. Обменные курсы взяты из отчета Совета Федеральной резервной системы H.10. Все валюты выражены в FC/USD.

1. Брейнард, Лаэль (2016b). «Новая норма» и ее значение для денежно-кредитной политики», речь, произнесенная в Чикагском совете по глобальным делам, Чикаго, Иллинойс, 12 сентября. Вернуться к тексту

2. Брейнард, Лаэль (2016a). «Экономические перспективы и последствия для денежно-кредитной политики», речь, произнесенная в Совете по международным отношениям, Вашингтон, 3 сентября. Вернуться к тексту

Отчет H.10, так как нас интересует движение публикуемых индексов обменных курсов, которые доступны только с этой ежедневной периодичностью. Поскольку объявления FOMC обычно появляются около 14:00. EST, мы вычисляем изменение с полудня дня объявления до полудня следующего дня. Это время отражает реакцию на азиатских рынках, некоторые из которых уже закрылись в течение дня во время объявления FOMC. Вернуться к тексту

4. Несмотря на то, что рынок OIS в этих четырех зарубежных странах является довольно ликвидным, время от времени возникают небольшие расхождения в ценах, которые усиливаются, когда доходность используется для построения форвардных ставок, что является нашим показателем будущих ожиданий политики. В результате форварды, построенные непосредственно на основе ставок свопов OIS в иностранной валюте, могут быть очень волатильными. Чтобы решить эту проблему, мы подгоняем модель временной структуры Adrian, Crump, and Moench (2013) к рыночным ставкам OIS, а затем используем форвардные ставки, подразумеваемые моделью. Мы используем двусторонние торговые веса для четырех зарубежных стран, чтобы построить совокупный форвардный курс OIS для развитой зарубежной экономики (AFE). Приложение «Данные» содержит весовые коэффициенты стран, используемые для построения форвардов AFE OIS. Вернуться к тексту

5. Для всех регрессий мы используем надежную процедуру регрессии Stata, которая снижает вес выбросов регрессии. Вернуться к тексту

6. Используя нескорректированные форвардные дифференциалы OIS, единственный существенный структурный сдвиг произошел для Канады в июне 2015 года. Вернуться к тексту

7. text

Пожалуйста, указывайте это примечание следующим образом:

Curcuru, Stephanie E. (2017). «Чувствительность обменного курса доллара США к изменениям ожиданий денежно-кредитной политики», отмечает IFDP. Вашингтон: Совет управляющих Федеральной резервной системы, сентябрь 2017 г., https://doi.org/10.17016/2573-2129..36.

Заявление об отказе от ответственности: IFDP Notes — это статьи, в которых экономисты Совета предлагают свои взгляды и представляют анализ по целому ряду вопросов экономики и финансов. Эти статьи короче и менее технически ориентированы, чем рабочие документы IFDP.

Источники данных | RDP 2017-01: Оценка неопределенности экономических перспектив с использованием исторических ошибок прогнозирования: подход Федеральной резервной системы

Дэвид Рейфшнайдер и Питер Тюлип

февраль 2017 г.

По только что обсужденным причинам FOMC вычисляет исторические ошибки прогнозов на основе

прогнозы, сделанные различными синоптиками. Первым источником этих ошибок является FOMC.

сам по себе, используя среднюю точку диапазонов центральной тенденции, о которых сообщалось в прошлых выпусках Отчета о денежно-кредитной политике и (начиная с конца 2007 г.) его замены,

Резюме экономических прогнозов . [17]

Второй источник — сотрудники Федеральной резервной системы, которые готовят прогноз перед каждым заседанием FOMC.

встреча; эти прогнозы сообщались в документе под названием «Зеленая книга» до 2010 года, когда

изменение цвета обложки (реструктурированного) отчета привело к тому, что он был переименован в Tealbook.

Для краткости в этой статье мы будем называть оба прогноза Тилбука. [18]

Третий и четвертый источники — Бюджетное управление Конгресса (CBO) и администрация.

оба из них регулярно публикуют прогнозы в рамках процесса федерального бюджета. Наконец,

База данных исторических прогнозов основана на двух частных источниках данных – ежемесячных голубых фишках.

консенсус-прогнозы и средние ответы на ежеквартальный опрос профессиональных прогнозистов

(СПФ). В обоих частных опросах участвует много бизнес-прогнозистов; в SPF также входят прогнозисты

из университетов и других некоммерческих организаций.

Различия между этими шестью прогнозистами создают некоторые технические и концептуальные проблемы для

анализ исторической точности прогнозирования. В таблице 1А показаны различия во времени и частоте.

публикации, горизонта и основы отчетности. Мы обсудим их ниже, а затем рассмотрим несколько других

вопросы, важные для анализа прошлой точности прогнозирования и будущей неопределенности, например, как

определить «истину» в оценке эффективности прогнозирования, среднее значение по сравнению с модальным характером

проекций и последствий обусловленности.

| Источник | Даты выпуска исходного кода, используемые для вычисления RMSE для каждого Сентябрь квартал | Горизонт | Основа отчетности | |||

|---|---|---|---|---|---|---|

| Рост реального ВВП | Уровень безработицы | Общая инфляция ИПЦ | Курс казначейских векселей | |||

| Федеральный комитет по открытым рынкам (FOMC) | февраль (1 кв. Сентябрь), июль (2 кв. сентябрь) | Текущий год (Q1 SEP), на год вперед (Q2 SEP) | Q4/Q4 | Q4 | Не используется | Не используется |

| Сотрудники Совета Федеральной резервной системы (TB) | март (1 кв. сентябрь), июнь (2 кв. сентябрь), сен (3 кв. Сентябрь), декабря (4 кв. Сентябрь) | На год вперед (Q1–Q2 SEP), На два года вперед (Q3–Q4) Сентябрь) | Q4/Q4 | Q4 | Q4/Q4 | Q4 |

| Бюджетное управление Конгресса (CBO) | февраль (1 квартал сентябрь), август (2 квартал сентябрь) 902:30 | Более чем на три года вперед | 4/4 кв. текущего и следующего года, последующие годовые | Годовой (не используется для текущего и следующего года) | 4/4 кв. текущего и следующего года, последующие годовые | Годовой (не используется для текущего и следующего года) |

| Администрация (CEA) | янв (4 кв. сентябрь), май/июнь (1 кв. сентябрь) | Более чем на три года вперед 902:30 | Q4/Q4 | Q4 | Q4/Q4 | Годовой (не используется для текущего и следующего года) |

| Голубая фишка (БК) | март (1 кв. сентябрь), июнь (2 кв. сентябрь), сен/октябрь (3 кв. сентябрь), Декабрь (4 кв. Сентябрь) | Более чем на три года вперед (Q1 и Q3 SEP), на год вперед (Q2 и Q4 сентябрь) | Q4/Q4 текущего и следующего года, годовые после этого | IV квартал текущего и следующего года, годовые последующие | 4/4 кв. текущего и следующего года, последующие годовые | IV квартал текущего и следующего года, годовые последующие |

| Опрос профессиональных прогнозистов (SPF) | фев (Q1 SEP), мая (Q2 SEP), августа (Q3 Сентябрь), ноября (4 кв. Сентябрь) | На год вперед 902:30 | Q4/Q4 текущего года, годовой отчет следующего года, за исключением Q4 SEP | четвертый квартал текущего года, годовой отчет следующего года, за исключением четвертого квартала сентября | Q4/Q4 текущего года, годовой отчет следующего года, за исключением Q4 SEP | четвертый квартал текущего года, годовой отчет следующего года, за исключением четвертого квартала сентября |

| Горизонт прогноза в кварталах, в скобках указан горизонт публикации | Рост реального ВВП (Q4/Q4) | Уровень безработицы (уровень 4 квартала) | Инфляция ИПЦ (Q4/Q4) | Курс трехмесячных казначейских векселей (уровень четвертого квартала) |

|---|---|---|---|---|

| Прогнозы на текущий год | ||||

| 0 (4 квартал) | ТБ, CEA, БЦ, SPF | ТБ, CEA, БЦ, SPF | ТБ, CEA, БЦ, SPF | ТБ, БЦ, SPF |

| 1 (3 квартал) | ТБ, CBO, SPF | ТБ, БЦ, SPF | ТБ, CBO, БЦ, SPF | ТБ, БЦ, SPF |

| 2 (2 квартал) | FOMC, ТБ, CEA, BC, SPF | FOMC, ТБ, CEA, BC, SPF | ТБ, CEA, БЦ, SPF | ТБ, БЦ, SPF |

| 3 (1 квартал) | FOMC, TB, CBO, BC, SPF | FOMC, ТБ, BC, SPF | ТБ, CBO, БЦ, SPF | ТБ, БЦ, SPF |

| Прогнозы на год вперед | ||||

| 4 (4 квартал) | ТБ, CEA, БЦ, SPF 902:30 | ТБ, CEA, БЦ, SPF | ТБ, CEA, БЦ, SPF | ТБ, БЦ, SPF |

| 5 (3 квартал) | ТБ, СВО, БК | ТБ, БК | ТБ, CBO, БЦ, SPF | ТБ, БК |

| 6 (2 квартал) | ТБ, СЕА, БК | ТБ, СЕА, БК | ТБ, CEA, БЦ, SPF 902:30 | ТБ, БК |

| 7 (1 квартал) | ТБ, СВО, БК | ТБ, БК | ТБ, CBO, БЦ, SPF | ТБ, БК |

| Прогнозы на два года вперед | ||||

| 8 (4 квартал) | ТБ, СЕА | ТБ, СЕА | ТБ, СЕА | ТБ, СЕА 902:30 |

| 9 (3 квартал) | ТБ, СВО (а) , БК | ТБ, СВО (б), БК | ТБ, СВО (а) , БК | ТБ, СВО (б), БК |

| 10 (2 квартал) | СЕА | СЕА | СЕА | СЕА (б) |

| 11 (1 квартал) | ЦВО (а) , БК (а) | ЦВО (б), БК (б) | ЦВО (а) , БК (а) | ЦВО (б), БК (б) |

| Прогнозы на три года вперед | ||||

| 12 (4 квартал) | СЕА | СЕА | СЕА | СЕА (б) |

| 13 (3 квартал) | ЦВО (а) , БК (а) | ЦВО (б), БК (б) | ЦВО (а) , БК (а) | ЦВО (б), БК (б) |

| 14 (2 квартал) | СЕА | СЕА 902:30 | СЕА | СЕА (б) |

| 15 (1 квартал) | ЦВО (а) , БК (а) | ЦВО (б), БК (б) | ЦВО (а) , БК (а) | ЦВО (б), БК (б) |

Примечания: До 1989, сотрудники Совета Федеральной резервной системы не сообщили (a) Процентное изменение календарного года по сравнению с прошлым годом | ||||

5.1 Покрытие данных

В настоящее время FOMC публикует сводку прогнозов участников в конце каждого квартала.

сразу после мартовских, июньских, сентябрьских и декабрьских встреч. Однако, как показано на

второй столбец таблицы 1А, различные прогнозы в наборе исторических данных обязательно

несколько отклоняться от этого графика выпуска в конце квартала. Например, CBO и

Администрация публикует прогнозы только два раза в год, как это делало FOMC до конца 2007 года; в

Кроме того, SPF выпускается в середине каждого квартала, а не в последнем месяце.

Как правило, каждый исторический прогноз относится к определенному кварталу в зависимости от того, когда

обычно составляется прогноз. [19]

В некоторых случаях назначенный квартал отличается от фактической даты выпуска. Из-за долгого

задержки публикации, предполагается, что прогнозы администрации, опубликованные в конце января и конце мая,

должны быть завершены в конце предыдущего квартала. Кроме того, те прогнозы FOMC, которые были

выпущенные в июле (как правило, как часть отчета о денежно-кредитной политике за середину года )

отнесены ко второму кварталу, поскольку участники представили свои индивидуальные прогнозы

либо в конце июня, либо в самом начале июля. Наконец, поскольку опрос «голубых фишек» сообщает

прогнозы с расширенным горизонтом только в начале марта и начале октября, «голубые фишки» третьего квартала

прогнозы — это прогнозы на текущий год и на следующий год, сообщаемые в сентябре

выпуск, дополненный более долгосрочными прогнозами, опубликованными в октябрьском обзоре.

Что касается охвата переменных, все прогнозисты в нашей выборке, кроме FOMC,

опубликованные прогнозы роста реального ВВП/ВНП, уровня безработицы, инфляции ИПЦ и

Ставка по трехмесячным казначейским векселям по крайней мере с начала 1980-х гг. Напротив, FOMC никогда не

публиковали прогнозы курса ГКО и только начали публиковать прогнозы федеральных фондов

ставка в январе 2012 г. – слишком поздно, чтобы использовать ее для анализа в данной статье. Что касается

инфляция, определение, используемое участниками FOMC, менялось несколько раз с тех пор, как прогнозы

начал издаваться в 1979. В течение первых десяти лет инфляция измерялась с использованием соотношения ВНП/ВВП.

дефлятор; в 1989 году этот ряд был заменен на ИПЦ, который, в свою очередь, был заменен на

взвешенный по цепочке индекс цен на основные средства в 2000 г. и базовый индекс цен на основные средства на основе цепочки в 2005 г.

С конца 2007 года участники FOMC опубликовали прогнозы как общего, так и основного PCE.

инфляция. Поскольку эти разные ценовые показатели имеют разную степень предсказуемости –

частично отражая различия в их чувствительности к волатильным ценам на продукты питания и энергоносители –

собственные исторические прогнозы инфляции Комитета не используются для оценки неопределенности

перспективы.

5.2 Различия в горизонте и основе отчетности

Горизонт прогнозов в наборе исторических данных об ошибках варьируется в зависимости от прогнозиста и времени.

года. На одном полюсе находятся прогнозы FOMC, которые до конца 2007 г.

за текущий год в случае прогноза Q1 и в следующем году в случае прогноза

Проекция Q2. Другой крайностью являются прогнозы, опубликованные CBO,

Администрация, а также мартовский и октябрьский выпуски Голубой фишки, которые продлеваются на многие годы.

в будущее.

Кроме того, шесть основных источников данных предоставляют прогнозы по-разному, в зависимости от

переменная и горизонт. В некоторых случаях опубликованный уровень безработицы и прогнозы ставок по казначейским векселям

приведены для уровня Q4, в остальных случаях для среднегодового значения. Точно так же в некоторых случаях реальная

Прогнозы роста ВВП и инфляции ИПЦ выражены в процентных изменениях за четвертый квартал по сравнению с четвертым, в то время как в

в других случаях они сообщаются как процентные изменения календарного года по сравнению с календарным годом. Подробности

представлены в Таблице 1А. Эти различия в основе отчетности потенциально важны, поскольку

среднегодовые прогнозы, как правило, более точны, чем прогнозы на четвертый квартал.

средний, особенно для прогнозов на текущий и предстоящий годы; в несколько меньшей степени,

то же самое относится и к прогнозам в годовом исчислении по сравнению с прогнозами на четвертый квартал. [20]

По этой причине везде, где это возможно, используются прогнозы на основе четвертого квартала или на основе четвертого квартала по сравнению с четвертым.

соответствуют тому, как FOMC сообщает о своих прогнозах. [21]

Кроме того, прогнозы уровня безработицы и ставки казначейских векселей на текущий и следующий год

исключаются из расчета средних среднеквадратичных отклонений при представлении среднегодовых значений, как и

Рост ВВП и инфляция ИПЦ, если они сообщаются в календарном годовом исчислении. Однако,

различия в базисе регистрации игнорируются при расчете средних среднеквадратичных ошибок для более длительных периодов времени.

горизонтальные прогнозы, как из-за редкости прогнозов на желаемой основе отчетности

и поскольку более высокий общий уровень неопределенности снижает важность сопоставимости

проблема. [22]

5.3 Определение «истины»

Чтобы вычислить ошибки прогноза, нужна мера «истины». Один из простых подходов состоит в том, чтобы

использовать самые последние опубликованные оценки. Для уровня безработицы, инфляции ИПЦ и

ставки казначейских векселей, этот подход является удовлетворительным, поскольку их заявленная стоимость в заданном

квартал или год меняются мало, если вообще меняются, поскольку новые версии опубликованных исторических данных

вышел. Однако в случае роста реального ВВП это определение истины имеет тот недостаток, что

учет последствий изменений определений, использования нового исходного материала и других

нововведения в измерениях, которые были введены задолго до составления прогноза. Потому что

синоптики, по-видимому, не ожидали этих нововведений, они фактически предсказывали

несколько иные ряды в прошлом, чем исторические ряды ВВП, представленные в настоящее время в

национальные счета. Синоптики предсказывали ВВП с фиксированным весом до 1995, ВВП экс-программное обеспечение

инвестиции до 1999 г. и ВВП без учета инвестиций в нематериальные активы до 2014 г., в отличие от

опубликованная в настоящее время мера, которая использует взвешивание по цепочке и включает инвестиции в программное обеспечение и

нематериальные активы. Чтобы не рассматривать последствия этих нововведений в области измерения как предсказание

ошибок, «истинный» рост реального ВВП измеряется с использованием последних опубликованных исторических данных.