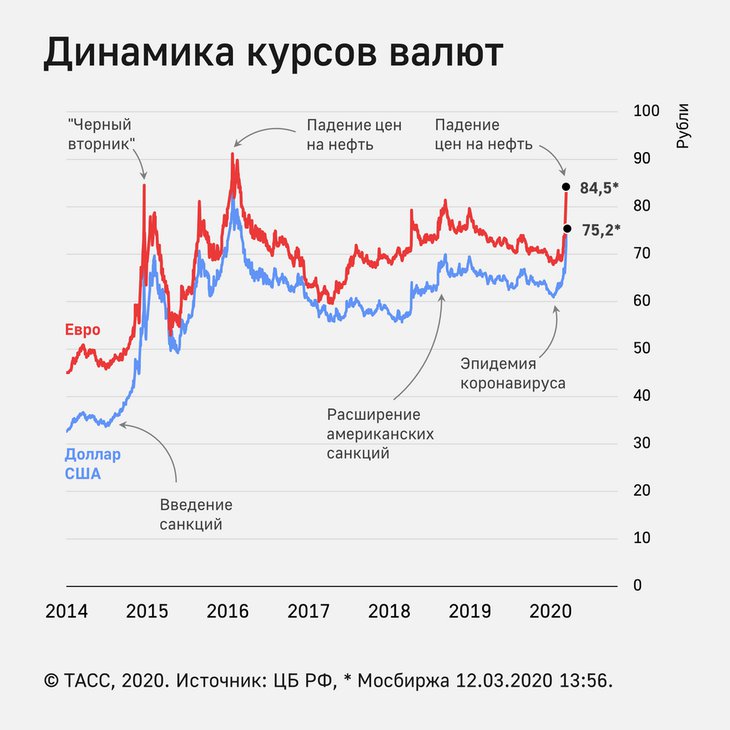

Прогноз курса валют на декабрь 2020: что будет с гривной, долларом и евро

После ослабления гривны в начале ноября во второй половине месяца национальная валюта немного укрепилась. Так, с начала месяца она хотя и несущественно, но подорожала по отношению к доллару — с 28,44 грн до 28,38 грн. Несколько иная ситуация с евро, по отношению к которому за месяц гривна немного ослабла — с 33,3 грн до 33,8 грн.

расспросило финансистов о том, что будет с курсом доллара и евро до конца года, какие факторы повлияют на стоимость валют, а также о том, стоит ли запасаться валютой в декабре 2020-го.

Какие факторы повлияют на доллар и евро в декабре 2020 года

Декабрь традиционно является одним из самых неопределенных месяцев на валютном рынке, отмечает член Совета Нацбанка Виталий Шапран. По его словам, в последние несколько лет конец года сопровождался «фонтаном бюджетных расходов»: за декабрь в рынок через систему государственных финансов «вбрасывали» до 200 млрд грн, что приводило к курсовым всплескам.

«Я не думаю, что в этом году можно ожидать повторения такой ситуации», — в то же время отмечает он.

Шапран объясняет, что небольшой дефицит ликвидности в системе госфинансов не будет способствовать предновогоднему ралли на валютном рынке. С другой стороны, у Национального банка сейчас достаточно золотовалютных резервов для подавления любой паники на валютном рынке, а на фоне оживления переговоров правительства с Международным валютным фондом и Международным банком реконструкции и развития Украина может рассчитывать на помощь международных партнеров как минимум уже в начале следующего года.

Эксперт добавляет, что разворачивание позитивного сценария в экономике в первом квартале 2021-го для Украины как никогда вероятно.

«В экономике «игра уже сыграна». Год мы завершаем с меньшими темпами снижения ВВП, чем нам давали наши западные партнеры. Торговый баланс 2020 года также будет неплохим. Госбюджет-2020 остается тут слабым звеном, но после того, как, оценивая ликвидность Госказначейства, «эксперты» просто забыли о валютных счетах правительства в НБУ, я бы не торопился с оценками. К тому же наличие небольшого дефицита гривневой ликвидности в системе государственных финансов может позитивно повлиять на валютный рынок».

К тому же наличие небольшого дефицита гривневой ликвидности в системе государственных финансов может позитивно повлиять на валютный рынок».

Виталий Шапран

Член Совета НБУ

Виталий Шапран

Член Совета НБУ

По мнению же управляющего партнера компании «Атлант Финанс» Юрия Нетесаного, самыми важными факторами, которые будут влиять на курс, останутся сотрудничество с МВФ и участие Нацбанка в межбанковском валютном рынке.

Он также говорит о таких факторах влияния на курс доллара, как:

- Уход иностранных инвесторов. Когда Министерство финансов выплачивает инвесторам деньги за ОВГЗ, они реинвестируют полученные средства в новые ОВГЗ, чтобы они оставались в экономике, или же украинские облигации теряют свою привлекательность, как это происходит сейчас, и иностранные инвесторы вместо покупки новых ОВГЗ обменивают гривну на доллар или другую валюту и выводят ее из Украины.

- Поведение НБУ на межбанковском валютном рынке. Котировки гривны по отношению к доллару зависят от того, будет регулятор продавать или покупать валюту на рынке.

- Сотрудничество с МВФ. В этом году Украина не получит транш от МФВ, что позволит доллару укрепляться на межбанке. И дело не столько в транше от Фонда, а в его позиции по данному вопросу, так как от его помощи зависят и все остальные транши международных организаций.

- Девальвационные ожидания. Заявления политиков о долларе по 30 и заложенный в проект бюджета-2021 курс на уровне 29,1 грн за доллар также способствуют девальвационным ожиданиям относительно курса.

- Позитивно на гривну будут влиять цены на мировых рынках. Цены на зерно, железную руду, металлы и другие товары в последние годы выше, поэтому в страну поступает больше валюты от товарного экспорта. С другой стороны, стоит отметить и товары импорта, в первую очередь энергоресурсы, цены на которые в последние годы на низком уровне. В связи с этим импорт требует меньше валюты.

- Спад поступлений от заробитчан — несмотря на карантин, они перечислят в этом году всего на 10% меньше в сравнении с рекордным прошлым. Поэтому поток денег гастарбайтеров будет около 10-11 млрд долл.

- Также свою роль будет играть и пандемия COVID-19, несмотря на то, что уже совсем скоро многим станет доступна вакцина. Для того чтобы стабилизировать ситуацию, а именно удовлетворить основной спрос, фармацевтам понадобится минимум полгода, а проблему с пандемией удастся решить не ранее октября следующего года.

В связи с этим импорт требует меньше валюты.

В связи с этим импорт требует меньше валюты.«Что касается евро, то курс в Украине в большей мере будет зависеть от курса доллара по отношению к гривне и котировок евро/доллар на международном валютном рынке. Мы ожидаем, что котировки евро/доллар на международном валютном рынке в декабре будут находиться в диапазоне 1,17 — 1,20 доллара за евро».

Юрий Нетесаный

Партнер «Атлант-Финанс»

Юрий Нетесаный

Партнер «Атлант-Финанс»

По мнению же аналитика инвесткомпании Concorde Capital Евгении Ахтырко, курс в декабре может оказаться на более высокой точке, если в следующем месяце рынок будет подвержен влиянию сильных негативных факторов, как это было, например, в начале осени этого года.

«Такими факторами могут быть новые политические скандалы, ухудшение перспектив сотрудничества с МВФ. С другой стороны, если Украине все же удастся выйти на внешние рынки заимствований с размещением евробондов, то это может оказать и положительное влияние на рынок», — объясняет она.

Прогноз курса доллара и евро на декабрь-2020

По словам Нетесаного, в декабре ожидаются котировки доллара по отношению к гривне на уровне 28,3 — 28,8 грн на протяжении большей части времени, но в отдельные дни котировки могут отклоняться от данного прогноза на 0,10 копеек в одну из сторон.

«Что касается евро, то тут большую часть времени стоит ожидать котировки в диапазоне 33,3 — 34,3 грн за один евро, но не исключено, что в некоторые дни котировки могут отклониться от данного прогноза на 0,20 копеек», — отмечает эксперт.

Ахтырко утверждает, что к концу года курс достигнет отметки 28,5 грн за доллар, а Шапран уверен, что существенных колебаний на валютном рынке в декабре ожидать не стоит.

Стоит ли покупать доллары и евро в декабре

Нетесаный отмечает, что хорошими котировками для покупки доллара может стать диапазон 28,2 — 28,4 грн за доллар, а для евро стоит ориентироваться на 33,1 — 33,4 грн за один евро.

«Конец года – это не лучшее время для покупки валюты. Новогодние праздники обычно связывают со всплеском потребления, а единственной законной валютой для транзакций в Украине была, есть и будет гривна», — резюмировал Шапран.

Поблагодарить 🎉

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

Прогноз осторожного оптимизма для российской экономики в 2018 году

На этом фоне спрос на страхование торговых кредитов будет расти. Об этом стало известно 26 октября в ходе первой официальной встречи представителей Euler Hermes с российскими СМИ.

Страховщик прогнозирует, что Россия, как ожидается, выиграет от улучшения глобальных макроэкономических условий, воплощенного в мировом росте, достигающем 3 процентов в годовом исчислении (г/г) как в 2017, так и в 2018 году после достижения 2,9 процента г/г и 2,6 процента г/г соответственно в 2015 г. и 2016. Это улучшение имеет тройной эффект; лучшая синхронизация национальных экономических циклов, восстановление мировой торговли и очень благоприятная денежно-кредитная политика и финансовые условия.

и 2016. Это улучшение имеет тройной эффект; лучшая синхронизация национальных экономических циклов, восстановление мировой торговли и очень благоприятная денежно-кредитная политика и финансовые условия.

Эти три фактора объединятся в умеренное укрепление цен на сырье (Euler Hermes ожидает, что цены на нефть вырастут в среднем до 56 долларов за баррель в 2018 году) и умеренное укрепление рубля по отношению к доллару США. Ожидается, что в 2018 году восстановление российского экспорта продолжится, хотя и более умеренными темпами: +$26 млрд после +$60 млрд в 2017 году. Тенденции торговли и неплатежеспособности. Ожидается, что индекс для России улучшится до -3 процентов в 2018 году. Отрицательное значение означает, что риск неплатежеспособности основных торговых партнеров России в среднем снизится, однако многие горячие точки сохраняются. Ситуация с неплатежеспособностью в России также улучшится в 2018 году, в то время как неплатежеспособность в мире вырастет.

В этих условиях внутренние российские факторы станут еще одним попутным ветром на фоне ускорения кредитования, смягчения денежно-кредитной политики и укрепления доверия как в потребительском, так и в корпоративном секторах. Эти позитивные факторы компенсируют негативные последствия международных экономических санкций, которые будут становиться все менее и менее значимыми в препятствовании притоку прямых иностранных инвестиций. В целом ожидается, что рост ВВП России ускорится до 1,5% г/г в 2017 г. и 1,9% г/г в 2018 г. после сокращения на -0,2% г/г в 2016 г. Однако остается много областей риска.

Эти позитивные факторы компенсируют негативные последствия международных экономических санкций, которые будут становиться все менее и менее значимыми в препятствовании притоку прямых иностранных инвестиций. В целом ожидается, что рост ВВП России ускорится до 1,5% г/г в 2017 г. и 1,9% г/г в 2018 г. после сокращения на -0,2% г/г в 2016 г. Однако остается много областей риска.

«В 2018 году ожидается рост неплатежеспособности предприятий химической промышленности и услуг, а недавние банковские банкротства и сохраняющиеся угрозы экономических санкций могут оказать негативное влияние на российский бизнес», — говорит Людовик Субран , главный экономист Euler Hermes. В дополнение к этому, ожидается, что сельское хозяйство выиграет от политики импортозамещения, при этом уровень неплатежеспособности продуктов питания и металлов будет ниже.

По оценке Euler Hermes, каждое четвертое банкротство в мире связано с задержкой платежей клиентов. В 2016 году каждой четвертой компании в мире приходилось ждать 88 или более дней, чтобы получить оплату за отгруженные товары и оказанные услуги. В среднем по миру этот показатель составляет 64 дня. В России этот показатель составляет 58 дней.

В среднем по миру этот показатель составляет 64 дня. В России этот показатель составляет 58 дней.

То есть показатель Days Sales Outstanding (DSO) для России на шесть дней ниже среднемирового, что ставит Россию в одну группу стран с Великобританией и Германией (53 дня), Канадой (54 дня), Норвегией. (56 дней) и Бразилии (61 день). Однако этот показатель по-прежнему очень неравномерен по отраслям промышленности как в мире, так и в России.

С января по сентябрь 2017 г. суды в России сообщили о банкротстве 9 702 компаний, что на 5% больше, чем в прошлом году 1 . Когда компании объявляют себя банкротами, больше всего страдают их кредиторы: около 70 процентов компаний, ставших неплатежеспособными, не платят своим кредиторам.

Москва лидирует среди регионов России по количеству банкротств с долей 19 процентов (1800 организаций-банкротов) от всех заявленных банкротств; Санкт-Петербург следует за Москвой с долей 5% или 529 компаний-банкротов. Московская область и Татарстан занимают третье и четвертое места с долей 5 процентов (499 компаний) и 4 процента (359 компаний) соответственно. Таким образом, Euler Hermes прогнозирует, что даже если число банкротств в 2018 году несколько снизится, риски для бизнеса все еще существуют.

Таким образом, Euler Hermes прогнозирует, что даже если число банкротств в 2018 году несколько снизится, риски для бизнеса все еще существуют.

«После периода спада экономика стала более стабильной, и многие предприятия рассматривают возможность новых инвестиций и расширения. Даже во время роста и положительных экономических показателей для ключевых секторов владельцам бизнеса нужно быть осторожными. Причитающиеся платежи часто являются основным активом бизнеса, поэтому просрочка или неуплата может подвергнуть компанию серьезному финансовому риску и создать проблемы во всей цепочке поставок», — говорит 9.0013 Фабрис Деснос , генеральный директор Euler Hermes в Северной Европе.

Спрос на страхование торговых кредитов растет, так как часть активов российских компаний аккумулируется в составе дебиторской задолженности. С 2013 года российский рынок страхования торговых кредитов вырос примерно на 30 процентов. Объем премий, собранных страховыми компаниями за первое полугодие 2017 года, составляет 2,5 млрд рублей. Это лучший результат за первое полугодие за последние пять лет 2 . Для сравнения, убытки российского рынка страхования торговых кредитов в первом полугодии 2017 года составили 1,1 млрд рублей.

Это лучший результат за первое полугодие за последние пять лет 2 . Для сравнения, убытки российского рынка страхования торговых кредитов в первом полугодии 2017 года составили 1,1 млрд рублей.

Низкий уровень проникновения является одной из характеристик российского рынка страхования торговых кредитов. Мировое отношение премий по страхованию торговых кредитов к ВВП составляет 0,018 процента; в Западной Европе это соотношение составляет 0,034%, а в России — всего 0,002%. Кроме того, российский бизнес по-прежнему очень консервативен в управлении своими рисками, а страховщики предъявляют высокие требования к качеству информации и ее достоверности.

Дарья Яковлева , генеральный директор Euler Hermes Россия, говорит: «Российский рынок страхования торговых кредитов развивается в сложной экономической ситуации, на которую влияют такие факторы, как0039 прозрачная финансовая отчетность, высокие налоговые риски, частая смена юридических лиц российским бизнесом и незащищенность кредиторов в судах».

«Страховщики постоянно обучают рынок и своих клиентов. Все больше компаний обмениваются информацией в целях аудита и переходят на международные стандарты финансовой отчетности. Российские компании постепенно осознают роль страховщиков и их влияние на бизнес, улучшают взаимодействие с клиентами и платежную дисциплину. У нас есть многолетний положительный опыт работы с нашими российскими клиентами, и мы с оптимизмом смотрим в будущее», — говорит Дарья Яковлева.

1 По данным Единого Федерального реестра банков

2 по данным ЦБ РФ и публичной финансовой отчетности российских страховых компаний

Euler Hermes — мировой лидер в области страхования торговых кредитов и признанный специалист области склеивания, гарантий и коллекций. Имея более чем 100-летний опыт работы, компания предлагает финансовые услуги клиентам типа «бизнес для бизнеса» (B2B) для поддержки управления денежными средствами и торговой дебиторской задолженностью. Его запатентованная интеллектуальная сеть отслеживает и анализирует ежедневные изменения в корпоративной платежеспособности среди малых, средних и многонациональных компаний, работающих на рынках, представляющих 92 процента мирового ВВП. Штаб-квартира компании находится в Париже, компания представлена более чем в 50 странах и насчитывает более 5800 сотрудников. Euler Hermes является дочерней компанией Allianz, котирующейся на Euronext Paris (ELE.PA) и имеющей рейтинг AA- от Standard & Poor’s. Консолидированный оборот компании в 2016 году составил 2,6 миллиарда евро, а на конец 2016 года застрахованы глобальные бизнес-операции на сумму 883 миллиарда евро.

Штаб-квартира компании находится в Париже, компания представлена более чем в 50 странах и насчитывает более 5800 сотрудников. Euler Hermes является дочерней компанией Allianz, котирующейся на Euronext Paris (ELE.PA) и имеющей рейтинг AA- от Standard & Poor’s. Консолидированный оборот компании в 2016 году составил 2,6 миллиарда евро, а на конец 2016 года застрахованы глобальные бизнес-операции на сумму 883 миллиарда евро.

Как и все материалы, опубликованные на этом сайте, на эти заявления распространяется наше заявление об отказе от ответственности:

ЕБРР пересматривает экономические прогнозы на 2018 год в сторону повышения в связи с продолжающимся общим восстановлением

Европейский банк реконструкции и развития (ЕБРР) пересмотрел экономические прогнозы на 2018 год в сторону повышения, поскольку во всех его регионах продолжается широкомасштабное восстановление, подкрепленное более высокой инвестиционной активностью и ростом экспорта.

Пострадав во время мирового финансового кризиса, страны, в которые ЕБРР инвестирует средства, поначалу с трудом возвращались на путь роста. Но в 2017 году началось серьезное восстановление.

Но в 2017 году началось серьезное восстановление.

В связи с тем, что в этом и следующем годах в каждой стране операций ЕБРР наблюдается рост, в новом отчете Банка «Перспективы региональной экономики» прогнозируется средний рост в 3,3% в 2018 году, пересмотр в сторону повышения на 0,3 процентных пункта по сравнению с прогнозом, сделанным в ноябре прошлого года. . В 2019 году ожидается рост на 3,2 процента.

В отчете говорится, что в году экономический импульс оставался сильным, но этот рост, возможно, уже достиг своего пика. 2018 и 2019 годапрогнозы представляют собой замедление с 3,8 процента в 2017 году, что отражает более низкие темпы роста производительности в странах с развитой экономикой и странах с формирующимся рынком по сравнению с уровнями, наблюдавшимися до кризиса 2008–2009 годов, а также неблагоприятные демографические тенденции.

Главный экономист ЕБРР Сергей Гуриев сказал, что более низкие темпы роста производительности отражают тот факт, что большинство стран ЕБРР исчерпали рычаги роста, которые обеспечивали быстрый рост до начала кризиса.

«Для разработки новых источников роста этим странам необходимо провести структурные реформы рынков продуктов, капитала и труда. Им необходимо улучшить управление, способствовать интеграции в мировую экономику и инвестировать в человеческий капитал и устойчивую инфраструктуру», — сказал Гуриев.

«Хорошая новость заключается в том, что нынешнее восстановление дает хорошие возможности для таких реформ», — добавил он.

ЕБРР отслеживает экономические тенденции в 37 странах на трех континентах, от Эстонии до Египта и от Марокко до Монголии.

В отчете ЕБРР говорится, что его прогноз подвержен нескольким рискам . Существенное повышение уровня корпоративного долга стало источником беспокойства, поскольку устойчивость корпоративного сектора к значительному ужесточению глобальных условий финансирования еще не была проверена.

В нем также говорится, что, хотя высокие уровни фондового рынка ЕБРР , которые в целом отражали оценки США, не наблюдавшиеся со времени подготовки к краху фондового рынка 1929 года или в разгар пузыря доткомов в 2000 году, были признаком оптимизма, существовал риск значительной коррекции вниз в случае изменения настроения.

«В условиях ограниченного фискального пространства и очень гибкой денежно-кредитной политики правительства могут иметь ограниченные возможности для реагирования на серьезное падение уверенности на рынке».

Дополнительную озабоченность вызывал дальнейший возможный рост привлекательности популистских партий в условиях умеренного роста и высокого и растущего неравенства. «Это означает сложный фон для более глубоких структурных реформ», — говорится в отчете. Любая дальнейшая эскалация торговой напряженности может иметь серьезные последствия для крупных экспортеров промышленных товаров.

Другие риски включали в себя постоянные угрозы безопасности и геополитическую напряженность, а также высокую степень концентрации источников глобального роста, при этом на долю Китая приходится до половины общего объема.

Ожидается, что рост в Центральной Европе и странах Балтии постепенно замедлится с 4,3% в 2017 году до 3,8% в 2018 году и 3,3% в 2019 году, поскольку нехватка квалифицированной рабочей силы сдерживает среднесрочный потенциал роста в Центральной Европе.

Ожидается, что в Юго-Восточной Европе темпы роста также ослабнут, но в целом останутся высокими, при этом средний рост снизится с 4,1 процента в 2017 году до 3,6 процента в 2018 году и 3,5 процента в 2019 году..

Ожидается, что рост в Румынии постепенно снизится с почти 7% в 2017 году, когда он был поддержан экспансионистской налогово-бюджетной политикой и ростом заработной платы. Теперь ожидается возврат к более устойчивым уровням 4,6% в 2018 году и 4,2% в 2019 году.

Ожидается, что восстановление в Греции будет постепенно усиливаться после отличного сезона для туризма в 2017 году и роста занятости. ЕБРР прогнозирует улучшение тенденций в области инвестиций, занятости и доверия в 2018 и 2019 годах., что привело к дальнейшему росту на 2,2% в 2018 году и на 2,3% в 2019 году.

Рост в Восточной Европе и на Кавказе ускорится с 2,3% в 2017 году до 3% в 2018 году и 3,3% в 2019 году, что в основном отражает продолжающееся восстановление в Украине. Ожидается также постепенное ускорение роста в Азербайджане по мере стабилизации добычи нефти.

Ожидается также постепенное ускорение роста в Азербайджане по мере стабилизации добычи нефти.

Прогнозируется, что рост в Турции снизится с 7,4% в 2017 году до 4,4% в 2018 году по мере ослабления эффекта налогово-бюджетного стимулирования и ограничения роста кредита, что приведет к замедлению внутреннего спроса. Но это может быть частично компенсировано ростом экспорта, отражающим слабость лиры и рост спроса на ключевых экспортных рынках. В 2019 году ожидается дальнейшее замедление роста.

Рост в России , по прогнозам, сохранится на уровне около 1,5% в 2018 и 2019 годах, поскольку инвестиционная активность остается вялой, а цены на нефть стабилизируются или несколько снижаются.

В Центральной Азии ожидается замедление роста с 4,8% в 2017 году до почти 4,5% в 2018 и 2019 годах, что отчасти отражает более низкий рост цен на сырьевые товары и необходимость бюджетной консолидации.

Рост в южном и восточном Средиземноморье , по прогнозам, увеличится с 3,7% в 2017 году до примерно 4,4 и 4,8% в 2018 и 2019 годах, соответственно, благодаря более высокому внешнему спросу, росту инвестиций и повышению конкурентоспособности, а также восстановлению туризма благодаря усилиям по сдерживанию и смягчить влияние региональных рисков безопасности.

Ожидается, что восстановление в Иордании ускорится благодаря улучшению перспектив туристического сектора и увеличению доходов от продажи фосфатов и других продуктов горнодобывающей промышленности.

В отчете говорится, что приток капитала на развивающиеся рынки оставался устойчивым, поскольку инвесторы продолжали искать прибыль, а слабый доллар США улучшил условия финансирования.

Коэффициент невозвратных кредитов снизился на в странах операций ЕБРР благодаря как государственной политике, так и экономическому подъему. Однако банковский скандал в Латвии в начале 2018 года высветил остающиеся проблемы, связанные с банковским регулированием и надзором в регионе.

Еще одним положительным фактором для экономики восточных регионов операций ЕБРР стал рост денежных переводов из России в Среднюю Азию, Молдову и на Кавказ. В 2017 году они выросли на 28% в долларовом выражении, и эта тенденция сохранилась в 2018 году.

В отчете говорится, что более быстрый рост заработной платы поддержал более сильный, чем ожидалось, рост в 2017 году в странах от Румынии до Турции и от Беларуси до Венгрии. Ужесточение рынка труда и снижение уровня безработицы пока еще не привели к усилению инфляционного давления.

Тем не менее, инфляция была высокой и продолжала расти в некоторых странах, таких как Турция, на фоне экспансионистской фискальной и денежно-кредитной политики, и в Узбекистане, после либерализации обменного курса.

Посмотреть все прогнозы ЕБРР, макроданные и индикаторы перехода

Рост реального ВВП (в процентах; прогнозы ЕБРР на 09 мая 2018 г.)

| Фактический | Прогноз | Изменение прогноза | |||||

(по состоянию на 9 мая 2018 г. ) ) | |||||||

| 2016 | 2017 | 2018 | 2019 | 2018 | |||

| Регион ЕБРР 1 | 1,9 | 3,8 | 3,3 | 3,2 | 0,3 | ||

| Центральная Европа и страны Балтии | 2,9 | 4,3 | 3,8 | 3,3 | 0,5 | ||

| Хорватия | 3. 2 2 | 2,8 | 2,7 | 2,5 | 0,1 | ||

| Эстония | 2.1 | 4.9 | 3,8 | 3.0 | 0,4 | ||

| Венгрия | 2.2 | 4.0 | 3,8 | 3.0 | 0,4 | ||

| Латвия | 2.2 | 4,5 | 3,5 | 3,5 | -0,6 | ||

| Литва | 2.3 | 3,8 | 3.2 | 2,8 | -0,3 | ||

| Польша | 3.0 | 4.6 | 4.0 | 3.3 | 0,6 | ||

| Словацкая Республика | 3.3 | 3.4 | 3.9 | 4.2 | 0,4 | ||

| Словения | 3. 1 1 | 5.0 | 4.0 | 3,3 | 1.1 | ||

| Юго-Восточная Европа | 3,0 | 4.1 | 3,6 | 3,5 | 0,3 | ||

| Албания | 3.4 | 3,8 | 3,8 | 3.9 | 0,1 | ||

| Босния и Герцеговина | 3.1 | 3.0 | 3.3 | 3,5 | 0,3 | ||

| Болгария | 3.9 | 3,6 | 3,6 | 3.4 | 0,4 | ||

| Кипр | 3.4 | 3.9 | 3.2 | 3. 0 0 | 0,7 | ||

| БЮР Македония | 2.9 | 0,0 | 2,5 | 3.0 | 0,0 | ||

| Греция | -0,2 | 1.4 | 2.2 | 2.3 | 0,0 | ||

| Косово | 4.1 | 3,7 | 3,7 | 4.0 | 0,2 | ||

| Черногория | 2.9 | 4.4 | 3.3 | 2,7 | 0,0 | ||

| Румыния | 4,8 | 6.9 | 4.6 | 4.2 | 0,4 | ||

| Сербия | 2,8 | 1.9 | 2.9 | 3,5 | 0,0 | ||

| Восточная Европа и Кавказ | 0,1 | 2,3 | 3,0 | 3,3 | 0,3 | ||

| Армения | 0,2 | 7,5 | 3,5 | 4,5 | 0,0 | ||

| Азербайджан | -3,1 | 0,1 | 2,5 | 3,5 | 0,5 | ||

| Беларусь | -2,5 | 2. 4 4 | 3.0 | 3.0 | 1.0 | ||

| Грузия | 2,8 | 5.0 | 4,5 | 4,5 | 0,0 | ||

| Молдова | 4.3 | 4,5 | 3,5 | 4.0 | 0,0 | ||

| Украина | 2.4 | 2,5 | 3.0 | 3.0 | 0,0 | ||

| Турция | 3,2 | 7,4 | 4,4 | 4,2 | 0,9 | ||

| Россия | -0,2 | 1,5 | 1,5 | 1,5 | -0,2 | ||

| Средняя Азия | 3,6 | 4,8 | 4,4 | 4,5 | 0,0 | ||

| Казахстан | 1. 1 1 | 4.0 | 3.9 | 3,8 | 0,4 | ||

| Кыргызская Республика | 3,8 | 4,5 | 3,7 | 4.0 | -0,5 | ||

| Монголия | 1.0 | 5.1 | 5.2 | 5.9 | 2,2 | ||

| Таджикистан | 6.9 | 7.1 | 5.0 | 5.5 | 0,0 | ||

| Туркменистан | 6.2 | 6,5 | 5,0 | 5.0 | -0,1 | ||

| Узбекистан | 7,8 | 5.3 | 5.1 | 5.3 | -1,1 | ||

| Южное и восточное Средиземноморье 2 | 3,3 | 3,7 | 4,4 | 4,8 | 0,4 | ||

| Египет | 4. 3 3 | 4.2 | 5.3 | 5.5 | 0,8 | ||

| Иордания | 2.0 | 2,0 | 2,5 | 2,7 | 0,0 | ||

| Ливан | 1.0 | 1.2 | 2.0 | 2,5 | -0,5 | ||

| Марокко | 1.2 | 4.0 | 3.0 | 4.0 | -0,5 | ||

| Тунис | 1.0 | 1.9 | 2,7 | 3,0 | 0,0 | ||

| «Восток»: ЕЭС, ЦА, Россия | 0,4 | 2,2 | 2,2 | 2,2 | -0,1 | ||

| «Запад»: CEB, SEE, SEMED, Турция | 3.

| ||||||