Содержание

Прогноз курса доллара на сентябрь 2022 года. Что будет с долларом по мнению экспертов

«РБК Инвестиции» выяснили у экспертов, каким будет курс доллара осенью 2022 года и почему падает рубль

Фото: Shutterstock

«РБК

Инвестиции

» попросили экспертов дать прогнозы о том, каким будет курс доллара в сентябре 2022 года.

- Почему доллар может вырасти

- Прогнозы курса доллара на сентябрь

- Будет ли спрос на валюты дружественных стран

Что будет влиять на курс доллара в сентябре

www.adv.rbc.ru

В сентябре на курс доллара к рублю будут влиять такие факторы, как сальдо торгового баланса, цена на энергоносители, активность инвесторов, действия правительства на валютном рынке и активность экспортеров, отметил главный аналитик ПСБ Егор Жильников. Он также указал на то, что физические лица купили в июле валюты на рекордную сумму в эквиваленте ₽237,1 млрд.

«Важнейшими факторами остаются геополитика, санкции и экономический конфликт с Западом, в том числе и «газовая война» с Европой», — отметил аналитик ФГ «Финам» Андрей Маслов.

1. Торговый баланс

Маслов также считает, что на курс рубля будет влиять рост параллельного импорта: его объем уже достиг $6,5 млрд и может достичь $16 млрд к концу 2022 года, по словам вице-премьера, министра промышленности и торговли Дениса Мантурова. «Рост серого импорта постепенно может скорректировать перекошенный в сторону экспорта торговый баланс России, что также может привести к ослаблению рубля», — добавил аналитик ФГ «Финам».

Спрос на валюту со стороны импортеров еще не восстановился. Опубликованные 9 августа данные ЦБ по платежному балансу показывают, что профицит счета текущих операций в июле составил $28,1 млрд, что почти соответствует июньскому уровню, заявил аналитик SberCIB Investment Research Игорь Рапохин. «Объем российского экспорта, по всей видимости, по-прежнему высок, а импорт восстанавливается медленно», — подчеркнул Рапохин.

Начальник отдела глобальных исследований «Открытие Инвестиции» Михаил Шульгин отметил, что избыток предложения валюты будет защищать рубль от существенного ослабления. При этом эксперт ожидает рост объемов импорта месяц к месяцу после завершения сезона отпусков и начала учебного года, что увеличит спрос на валюты.

Все время

График…

2. Отказ от «токсичных» валют в международных расчетах

Ключевым фактором сентября будет процесс девалютизации и переход участников внешнеторговой деятельности на расчеты в альтернативных валютах, отметил Михаил Шульгин. «Факторы дедолларизации экономики, перехода на расчеты в национальные валюты с партнерами по ближнему зарубежью и БРИКС, в краткосрочном периоде могут способствовать приостановке роста доллара и евро к рублю, но в целом факторов ослабления рубля в сентябре мы ожидаем больше, чем спекулятивных факторов его укрепления», — считает ведущий аналитик Freedom Finance Global Наталья Мильчакова.

3.

Ставка Федрезерва США

Ставка Федрезерва США

Хотя влияние настроений глобальных инвесторов на российский валютный рынок сейчас минимально из-за ограничений для нерезидентов, «слабый аппетит к риску на внешних площадках в ожидании ужесточения процентной политики ФРС все же будет оказывать поддержку доллару и на российском рынке», считает Юрий Кравченко, начальник отдела банков и денежного рынка ИК «Велес Капитал». Решение по процентным ставкам ФРС США объявит 21 сентября, и если процентные ставки опять будут повышены на 0,75 п.п., доллар подорожает, что также повлияет на ослабление рубля, подтвердила Наталья Мильчакова.

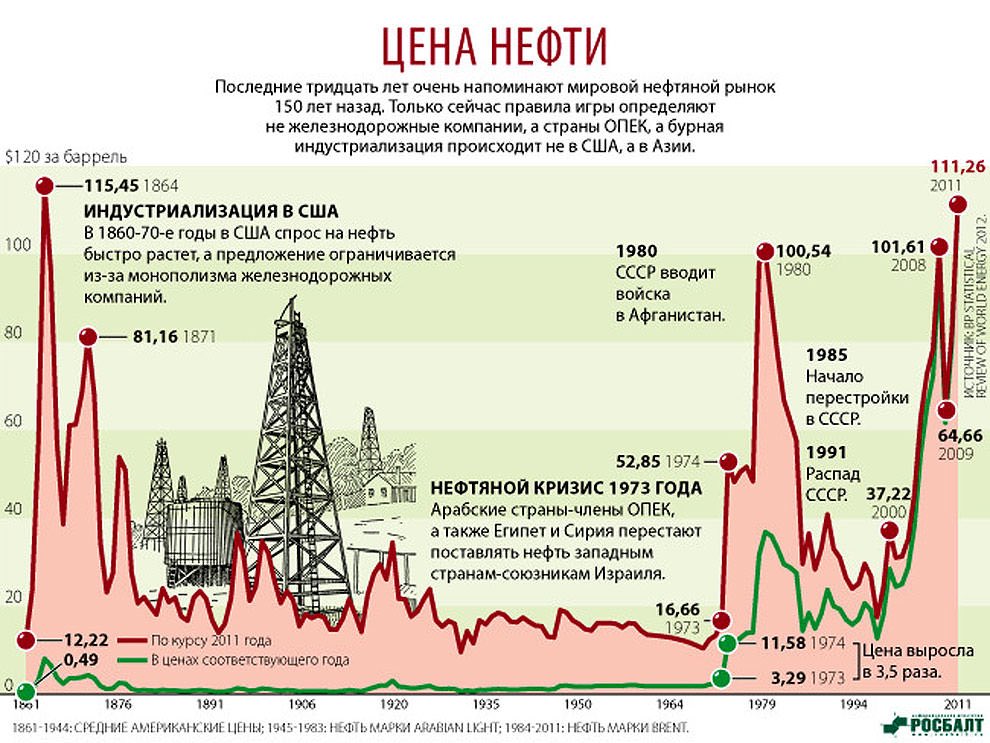

4. Цены на нефть

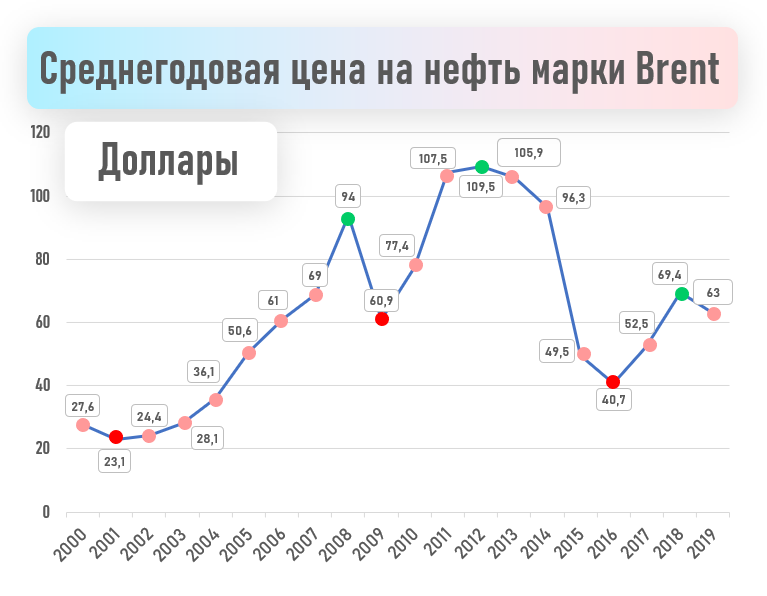

Мильчакова также отметила, что в сентябре на рубль могут оказывать влияние цены на нефть и решение ОПЕК+, которое примут министры стран — участниц альянса на встрече 1 сентября. «Если цены на нефть по итогам решения будут резко падать или резко расти, это окажет влияние на рубль», — рассказала эксперт.

5.

Данные по инфляции и ставка ЦБ

Данные по инфляции и ставка ЦБ

«В первой декаде сентября Росстат опубликует данные по инфляции за август, и если дефляция, которая фиксируется с начала лета, продолжится, это может стать для рубля краткосрочным положительным фактором», — сказала ведущий аналитик Freedom Finance Global Наталья Мильчакова. Она также указала на то, что 16 сентября Банк России объявит решение по ключевой процентной ставке: «Мы ожидаем, что регулятор может понизить ставку в случае продолжения дефляционных факторов еще на 0,25–0,5 п.п., но это понижение для рубля может оказаться фактором ослабления».

Аналитик SberCIB Investment Research Игорь Рапохин отмечал, что по мере приближения основной даты налоговых платежей пара доллар/рубль продолжит снижение с текущих уровней. Пик налоговых выплат в этом месяце приходится на 25 августа. Продажа выручки экспортерами для выплат налогов в рублях обычно способствует укреплению рубля.

6.

Бюджетное правило

Бюджетное правило

Кроме того, в сентябре на валютный рынок может вернуться бюджетное правило, хотя и в измененном виде, и это будет для рубля негативным фактором, подчеркнула Наталья Мильчакова из Freedom Finance Global. «Мы не ожидаем резкого обесценения рубля осенью, даже если бюджетное правило вернется, так как в целом интерес населения и банков к доллару и евро остается ниже, чем в прошлые годы», — добавила она.

«В целом сентябрь не выглядит поворотным месяцем для российской валюты и экономики — скорее, стоит ждать конца осени и дальнейшего развития ситуации», — отметил аналитик ФГ «Финам» Андрей Маслов.

В сентябре на курс доллара к рублю продолжат влиять такие факторы, как сальдо торгового баланса, цены на нефть и газ, действия правительства на валютном рынке, геополитика и санкции

(Фото: Shutterstock)

Курс доллара в сентябре: прогнозы экспертов

- Егор Сусин, глава Центра разработки стратегий Газпромбанка: курс доллара останется в диапазоне ₽60–65.

«Возможно, мы будем в верхней части этого диапазона»;

«Возможно, мы будем в верхней части этого диапазона»; - Егор Жильников, главный аналитик ПСБ, полагает, что к концу сентября курс доллара попробует подняться выше отметки ₽65 на фоне постепенно восстанавливающегося импорта, а также возможных нововведений по модифицированному бюджетному правилу;

- Андрей Маслов, аналитик ФГ «Финам», ожидает, что курс ослабнет и окажется в диапазоне ₽62,5–65 за доллар уже в конце августа, если останутся без изменений ситуация в геополитике и на энергетических рынках, а также политика центральных банков;

- Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»: базовый прогноз на конец года — ₽69 за доллар, при позитивном сценарии курс доллара будет на уровне ₽61 в конце года. «В результате мы на осень прогнозируем укрепление доллара до ₽65. В сентябре резкой волатильности пары доллар/рубль мы не прогнозируем, цены будут оставаться в диапазоне ₽60–₽65 с возможными краткосрочными попытками его покинуть»;

- Юрий Кравченко, начальник отдела банков и денежного рынка ИК «Велес Капитал», ожидает постепенного ослабления рубля до ₽65 за доллар;

- Наталья Мильчакова, ведущий аналитик Freedom Finance Global, считает, что в сентябре курс доллара может составить ₽60–67;

- Игорь Рапохин, аналитик SberCIB Investment Research, прогнозирует, что к концу августа курс доллара может упасть до ₽55–60.

«Возможно, мы будем в верхней части этого диапазона»;

«Возможно, мы будем в верхней части этого диапазона»;

Большинство аналитиков, опрошенных «РБК Инвестициями», считает, что курс доллара осенью будет держаться около отметки в ₽65

(Фото: Shutterstock)

Валюты дружественных стран

«Тренд на рост объема торгов в дружественных валютах продолжается, и на данный момент нет причин думать о его заморозке. Однако все же полностью запретить торги в долларах и евро будет довольно тяжелым решением, поэтому рост объема торгов в тех же юанях все же выглядит ограниченным», — отметил аналитик ФГ «Финам» Андрей Маслов.

За полгода после начала военной спецоперации на территории Украины объем сделок с долларом на Мосбирже значительно упал. Так, в ходе торгов 15 августа совокупный объем сделок с долларом составил ₽119,4 млрд против ₽405,8 млрд по итогам 15 февраля 2022 года. По итогам торгов 18 августа объем сделок составил ₽81,6 млрд.

В июле физлица установили рекорд по объему нетто-покупок (то есть за вычетом продаж) валюты на Московской бирже: показатель вырос до ₽237,1 млрд против ₽176,1 млрд в июне, говорится в обзоре рисков финансовых рынков Банка России. Розничные инвесторы покупают не только доллары и евро, но и юани, отмечает Наталья Мильчакова из Freedom Finance Global.

Розничные инвесторы покупают не только доллары и евро, но и юани, отмечает Наталья Мильчакова из Freedom Finance Global.

Все время

График…

«Уже 16 торговых дней объемы в паре юань/рубль на спот-рынке стабильно превышают ₽50 млрд ежедневно и нередко превышают торговые объемы в паре евро/рубль. Мы ожидаем рост торговой активности в паре юань/рубль осенью», — сказал начальник отдела глобальных исследований «Открытие Инвестиции» Михаил Шульгин. По его словам, до конца года ежедневные объемы торгов юанем могут вырасти до ₽60–80 млрд.

«Торговые объемы в паре гонконгский доллар/рубль вполне могут стабильно держаться к концу года выше ₽1 млрд. Ежедневные объемы в паре казахстанский тенге/рубль, по нашим оценкам, могут вырасти до ₽250–500 млн», — добавил эксперт «Открытие Инвестиции».

«В сентябре мы ожидаем продолжения роста объемов торгов в дружественных валютах, в том числе в юане, однако меньшими темпами, чем это было ранее. Переориентация экономики России на азиатские рынки во многом уже происходит, однако горизонт расширения экономических отношений до сих пор сохраняется», — пояснил главный аналитик ПСБ Егор Жильников.

Переориентация экономики России на азиатские рынки во многом уже происходит, однако горизонт расширения экономических отношений до сих пор сохраняется», — пояснил главный аналитик ПСБ Егор Жильников.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Причины укрепления тенге и тенденции на финансовых рынках | Новости

Волатильность на внешних рынках сохраняется: ФРС США активно повышает ставку, геополитические риски оказывают давление на перспективы мировой экономики. Несмотря на это, курс национальной валюты в апреле существенно восстановил позиции. Что повлияло на положительную динамику тенге и какие факторы повлияли на изменение международных резервов, прокомментировала заместитель Председателя Национального Банка Казахстана Алия Молдабекова.

– Алия Мейрбековна, какие основные события повлияли на финансовые рынки в апреле?

– В течение апреля на внешних рынках преобладал негативный риск-сентимент, вызванный преимущественно двумя факторами.

Во-первых, ужесточение риторики представителей ФРС США в прошлом месяце повлияло на усиление ожиданий по более резкому повышению ставок. 12 апреля были опубликованы данные о достижении нового рекорда по инфляции в США – 8,5% г/г в марте, затем 21 апреля в своем выступлении Дж. Пауэлл заявил, что на майском заседании будет рассматриваться вопрос о повышении ставки на 50 б.п. В свою очередь, это повлекло за собой рост доходностей казначейских облигаций США и уверенное глобальное укрепление доллара США. Индекс DXY за месяц вырос на 4,7%.

Во-вторых, опасения по замедлению роста мировой экономики из-за реализации геополитических рисков и строгих карантинных ограничений в КНР ввиду вспышки Covid-19 также оказывали давление на риск-сентимент инвесторов. Международный валютный фонд существенно сократил прогнозы роста экономики до 3,6% в 2022 году против 4,4% при предыдущем прогнозе.

Международный валютный фонд существенно сократил прогнозы роста экономики до 3,6% в 2022 году против 4,4% при предыдущем прогнозе.

Все это негативно отразилось на динамике рынка акций. Индекс MSCI World за месяц упал на 8,4% – наибольшее месячное снижение с периода пандемии (марта 2020 года). Таким образом, с начала года падение индекса составило 13,5%.

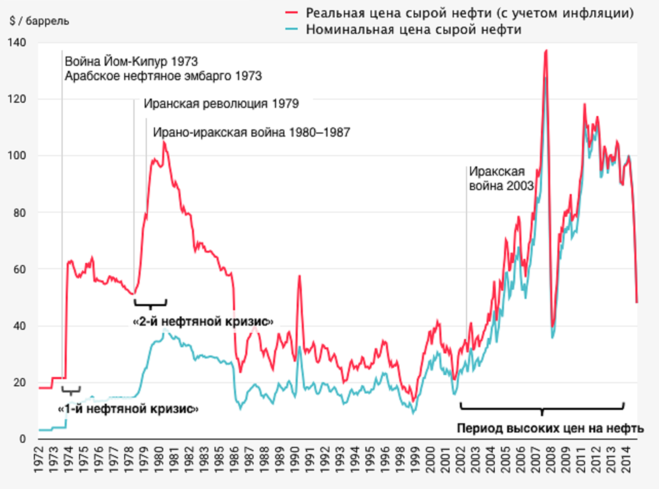

На нефтяном рынке также сохранялась волатильность. Если в начале апреля цены падали, достигая уровня ниже 100 долл. США за баррель на фоне сообщений о решении США использовать стратегические запасы нефти и введении КНР строгих мер по сдерживанию роста Covid-19, то к середине месяца опасения по поводу эмбарго российской нефти странами ЕС поддержало восстановление котировок.

Напомним, что представители стран ЕС продолжают обсуждать шестой пакет санкций против России, в котором рассматривается возможность введения запрета на импорт российской нефти. Однако в понедельник Еврокомиссия в очередной раз потерпела неудачу в своих попытках оказать давление на Венгрию, чтобы она сняла вето с предлагаемого нефтяного эмбарго.

16 мая власти Китая объявили о поэтапном снятии карантинных мер в крупнейшем финансовом центре Шанхае, что послужило основным драйвером роста нефтяных котировок. В результате, с начала мая цены на нефть выросли на 3% до уровня 112 долларов за баррель.

– Курс тенге по итогам апреля заметно укрепился, какие факторы повлияли на динамику национальной валюты?

– В апреле, несмотря на продолжающуюся неопределенность и волатильность на глобальных финансовых рынках, курс тенге укрепился до 445,62 тенге за доллар, или на 4,6%.

В течение апреля наблюдалось ощутимое снижение спроса на иностранную валюту. Среднедневной объем торгов на Казахстанской фондовой бирже снизился с 179 млн долл. США до 92 млн долл. США при общем объеме торгов 1,9 млрд долл. США.

Снижение спроса на иностранную валюту в первую очередь связано со снижением импорта, в том числе российского, в результате разрыва логистических цепочек и возможных перебоев в поставках. Кроме того, с учетом текущей ситуации, в условиях применения РФ ограничительных мер на экспорт определенных видов продукции, возможна переориентация импорта на другие рынки, что требует определенного времени.

Также сохраняющаяся неопределенность, в том числе на внешних рынках, способствует снижению активности рыночных участников.

В целом, сентимент рынка изменился, стабилизировался спрос со стороны физических лиц, что также оказывает позитивное влияние на курс тенге. Отмечаем, что меры по защите тенговых активов и повышение ставки Национального Банка до 14% способствуют обеспечению стабильности финансового рынка и поддержанию привлекательности тенговых депозитов. На фоне геополитической ситуации и волатильности обменного курса уровень долларизации в банковской системе в феврале 2022 года увеличился до 38,4% преимущественно из-за переоценки курса. Однако, в марте 2022 года долларизация снизилась до 36,9%.

Другим фактором укрепления тенге является восстановление курса российского рубля в результате предпринятых мер по контролю капитала и обязательной продаже валютной выручки экспортерами.

На фоне стабилизации ситуации на внутреннем валютном рынке в течение апреля Национальным Банком валютные интервенции не осуществлялись. Вместе с тем, отмечаем, что в случае краткосрочных колебаний курса национальной валюты, не подкрепленных фундаментальными факторами, присутствие Национального Банка на валютном рынке может быть как со стороны продажи, так и со стороны покупки. При этом, Национальный Банк не будет ограничивать разумную волатильность тенге.

Вместе с тем, отмечаем, что в случае краткосрочных колебаний курса национальной валюты, не подкрепленных фундаментальными факторами, присутствие Национального Банка на валютном рынке может быть как со стороны продажи, так и со стороны покупки. При этом, Национальный Банк не будет ограничивать разумную волатильность тенге.

Некоторую поддержку валютному рынку Казахстана оказывали продажи валютной выручки субъектами квазигосударственного сектора, которые составили порядка 253 млн долл. США. Продажи валюты для обеспечения трансфертов из Национального фонда в республиканский бюджет за апрель составили 168 млн долларов США. Доля продаж из Национального фонда составила 8,7% от общего объема торгов.

Курс тенге в начале мая продолжил укрепление до 432,79, таким образом с начала года ослабление национальной валюты составило всего 0,2%.

– Какова ситуация на рынке золота и на каком уровне находятся золотовалютные активы на текущий момент?

– По предварительным данным, золотовалютные активы по состоянию на конец апреля составили 33,5 млрд долл. США, увеличившись за месяц на 400 млн долл. США.

США, увеличившись за месяц на 400 млн долл. США.

Рост резервов связан с увеличением портфеля золота и поступлением средств на счета Министерства финансов в Национальном Банке. Несмотря на незначительное снижение цены на золото с 1924 до 1915 долл. за унцию, портфель золота вырос более чем на 200 млн долларов в связи с покупкой золота в рамках реализации приоритетного права. Влияние позитивных факторов было частично нивелировано оттоком средств с корреспондентских счетов БВУ в Нацбанке.

Цены на золото, достигнув пика во второй декаде апреля, изменили траекторию. В начале мая цены продолжили снижаться и на текущий момент торгуются вблизи трехмесячного минимума. Давление на котировки золота главным образом оказывало укрепление доллара США на фоне ожидаемого ужесточения монетарной политики.

– Как изменился объем валютных активов Национального фонда в апреле и какие факторы на это повлияли?

– Согласно предварительным данным по итогам апреля, объем валютных активов Национального фонда составил 52,5 млрд долларов США, снизившись за прошедший месяц на 500 млн долларов США.

В прошедшем месяце из Национального фонда в республиканский бюджет было выделено 460 млрд тенге в виде трансфертов, преимущественно за счет остатков на тенговом счете Нацфонда, а также тенговых поступлений в фонд. Дополнительно на внутреннем валютном рынке было продано активов на 168 млн долларов США, что в эквиваленте составляет 79 млрд тенге.

На фоне падения рынка акций, ужесточения денежно-кредитной политики ФРС США и других центральных банков развитых стран, а также укрепления доллара США инвестиционный доход Национального фонда с начала года находится в негативной зоне. Следует отметить, что долгосрочная доходность Национального фонда остается положительной и с начала создания в годовом выражении составляет 3,23%, за последние 5 лет – 2,40% годовых.

– Каковы дальнейшие перспективы развития ситуации на финансовых рынках?

– В скорректированном отчете по росту мировой экономики МВФ отмечает, что последствия конфликта в Украине будут распространяться через рынки сырьевых товаров, торговлю и финансовые связи. Сокращение поставок энергоносителей и металлов со стороны России, а также пшеницы и кукурузы из России и Украины уже вызвало резкий рост цен на данные товары. На этом фоне обновленный прогноз по инфляции составил 5,7% в развитых странах и 8,7% – в развивающихся, что на 1,8 и 2,8 п.п. выше январских прогнозов.

Сокращение поставок энергоносителей и металлов со стороны России, а также пшеницы и кукурузы из России и Украины уже вызвало резкий рост цен на данные товары. На этом фоне обновленный прогноз по инфляции составил 5,7% в развитых странах и 8,7% – в развивающихся, что на 1,8 и 2,8 п.п. выше январских прогнозов.

Продолжающийся дисбаланс на мировых рынках также приводит к пересмотру участниками рынка прогнозов по нефти. Так, международные аналитики в третьем квартале т.г. ожидают подъема котировок марки Brent до $130 за баррель в связи с большим, чем ожидалось, дефицитом предложения на фоне запрета на импорт российской нефти странами ЕС. Прогноз мирового спроса на нефть был снижен на один миллион баррелей в день на фоне ухудшающихся прогнозов роста экономики, а также эскалации геополитической напряженности. Прогноз котировок марки Brent по итогам второго квартала т.г. был сохранен на уровне $114 за баррель.

Инвестиционные банки продолжают конструктивно оценивать перспективы рынка акций и ожидают восстановления цен до конца года в своих базовых сценариях. Так, значение медианы прогнозов S&P 500 на конец 2022 года составляет 4875 пунктов, что практически подразумевает возврат к значениям индекса в начале текущего года. Вместе с тем, сценарии прогнозов инвестиционных банков построены на предположениях уверенного замедления инфляции и избежания рецессии в экономике.

Так, значение медианы прогнозов S&P 500 на конец 2022 года составляет 4875 пунктов, что практически подразумевает возврат к значениям индекса в начале текущего года. Вместе с тем, сценарии прогнозов инвестиционных банков построены на предположениях уверенного замедления инфляции и избежания рецессии в экономике.

При этом, ввиду текущих тенденций некоторые аналитики отмечают окончание цикла и парадигмы рынков, характеризуемых низкой инфляцией, глобализацией и низкой волатильностью, который наблюдался с 1980 гг. По их мнению, финансовые рынки – на пороге нового цикла, в котором риск инфляции представляет большую угрозу, чем дефляция. Поэтому инвесторы должны увеличивать диверсификацию активов, в том числе увеличивая долю вложений в реальные активы.

Источник: Kapital.kz

Инфляция и цены на нефть: какая связь?

Сырая нефть является одним из основных ресурсов экономики, поэтому рост цен на нефть способствует инфляции, которая измеряет общую скорость роста цен в экономике.

Инфляция, измеряемая годовым приростом индекса потребительских цен США (ИПЦ), установила 40-летний максимум в марте 2022 года на фоне перебоев с поставками из-за COVID-19. Цены на сырую нефть были самыми высокими за десятилетие, поскольку США и их союзники ввели санкции против России из-за ее вторжения в Украину.

Ключевые выводы

- Более высокие цены на нефть способствуют инфляции напрямую и за счет увеличения стоимости ресурсов.

- В 1970-е годы существовала сильная корреляция между инфляцией и ценами на нефть.

- Способность нефти разжигать инфляцию уменьшилась, поскольку экономика США стала меньше зависеть от нее.

- Цены на нефть оказывают большее влияние на цены производителей, поскольку нефть играет ключевую роль.

- Некоторые утверждают, что дорогостоящая возобновляемая энергия может усилить корреляцию между стоимостью энергии и более высоким уровнем инфляции.

Причина и следствие

На долю энергии приходилось около 7,3% ИПЦ по состоянию на декабрь 2021 года, включая вес индекса около 4% для энергетических товаров.

В дополнение к этому прямому влиянию на инфляцию более высокие цены на нефть косвенно повышают инфляцию, поскольку сырая нефть является ключевым ингредиентом нефтехимических продуктов, используемых для производства пластика. Таким образом, более дорогая нефть будет иметь тенденцию к увеличению цен на многие продукты, изготовленные из пластика.

Точно так же потребительские цены влияют на транспортные расходы, включая цены на топливо, а стоимость нефти составляет примерно половину розничной цены на бензин.

Косвенный вклад цен на сырую нефть в инфляцию отражается в базовом индексе потребительских цен, который не включает цены на энергоносители и продукты питания, поскольку они имеют тенденцию быть более волатильными.

Председатель Федеральной резервной системы Джером Пауэлл заявил в своем полугодовом выступлении перед Банковским комитетом Сената США в марте 2022 года, что, как правило, каждые 10 долларов за баррель повышения цены на сырую нефть повышают инфляцию на 0,2% и замедляют экономический рост на 0,1%. .

.

Исследование, проведенное Федеральным резервным банком Далласа в сентябре 2021 года, показало, что, если цены на сырую нефть вырастут до 100 долларов за баррель в течение трех месяцев, а затем отступят, всплеск повысит годовой уровень инфляции на 3 процентных пункта в краткосрочной перспективе, при этом эффект исчезнет. быстро, как цены на нефть упали.

Цены на нефть достигли десятилетнего максимума в марте 2022 года в ответ на вторжение России в Украину и последующий запрет США на импорт российской нефти.

Изменение тенденций

Сырая нефть вносила больший вклад в инфляцию в 1970-х годах, когда она использовалась гораздо более интенсивно на единицу экономической продукции. В то время экономика США потребляла более барреля нефти на 1000 долларов валового внутреннего продукта. К 2015 году этот показатель упал примерно до 0,4 барреля на 1000 долларов ВВП.

Снижение зависимости от энергии и, в частности, сырой нефти, способствовало дефляции или снижению уровня инфляции.

Однако спотовые цены на нефть сохранили сильную корреляцию с рыночными показателями долгосрочных инфляционных ожиданий.

Некоторые аналитики утверждают, что недавняя корреляция между уменьшением значения сырой нефти как фактора экономического роста и более низким уровнем инфляции может больше не сохраняться, поскольку нефть дополняется менее опасными для климата, но более дорогими возобновляемыми источниками энергии, а глобальные цепочки поставок уступают место более дорогим внутренним или региональным. поиск.

Производители товаров платят цену

Исторически цены на нефть оказывали большее влияние на индекс цен производителей (ИЦП), который измеряет цены на товары на оптовом уровне, чем на ИПЦ, который измеряет цены, которые потребители платят за товары и услуги.

В период с 1970 по 2017 год корреляция между ценами на нефть и ИЦП составляла 0,71. По данным Федерального резервного банка Сент-Луиса, это намного сильнее, чем корреляция 0,27 с индексом потребительских цен.

«Более слабая связь между ценами на нефть и потребительскими ценами, вероятно, связана с относительно более высоким весом услуг в потребительской корзине США, которая, как вы ожидаете, будет меньше полагаться на нефть как на производственные ресурсы», — говорится в сообщении ФРБ Сент-Луиса.

Предпочтительный показатель инфляции Федеральной резервной системы, индекс цен расходов на личное потребление, имеет более низкий вес бензина, чем ИПЦ.

Инфляция хороша или плоха для цен на нефть?

Зависит от таймфрейма. В краткосрочной перспективе. более высокая инфляция, как правило, приводит к повышению цен на нефть. В более долгосрочной перспективе, если Федеральная резервная система повысит процентные ставки и замедлит экономический рост, чтобы контролировать инфляцию, в результате цены на нефть могут снизиться.

Какой тип инфляции будет вызван ростом цен на нефть?

Исторически цены на нефть оказывали большее влияние на индекс цен производителей (PPI), чем на CPI. PPI измеряет цену товаров на оптовом уровне.

PPI измеряет цену товаров на оптовом уровне.

Какие еще факторы могут вызвать рост цен на нефть?

Помимо спроса на нефть для производства множества продуктов, а также ее использования транспортной отраслью, другие факторы, которые могут вызвать рост цен на нефть, включают геополитическую напряженность, ограниченное предложение и растущую экономическую мощь.

Итог

Хотя цена на нефть исторически коррелировала с инфляцией, эта связь стала менее выраженной с 1970-х годов. Ослабление этой корреляции, вероятно, является результатом роста сектора услуг, который использует энергию менее интенсивно, чем обрабатывающая промышленность.

Поскольку нефть является ключевым фактором производства и основным фактором стоимости при доставке, цены на нефть, как правило, оказывают большее влияние на стоимость товаров, чем услуг, что также объясняет относительно слабую корреляцию между нефтью и ИПЦ и сильную корреляцию между сырой нефтью. и ИЦП.

Высокие цены на нефть дают алжирскому режиму передышку

До недавнего времени казалось, что у алжирских генералов не осталось выбора. После обвала цен на нефть в 2014 году страна пережила годы бюджетных ограничений и обвала валюты, за которыми последовал рост национального протестного движения, известного как Хирак , в 2019 году, что привело к свержению президента Абдельазиза Бутефлики армией. в апреле того же года.

После обвала цен на нефть в 2014 году страна пережила годы бюджетных ограничений и обвала валюты, за которыми последовал рост национального протестного движения, известного как Хирак , в 2019 году, что привело к свержению президента Абдельазиза Бутефлики армией. в апреле того же года.

После прихода к власти нового президента Абдельмаджида Теббуна режим воспользовался COVID-19пандемии, чтобы усилить репрессии против протестующих и оппозиции. Но перспектива возвращения к масштабным протестам, вызванным резким падением уровня жизни, оставалась постоянной угрозой.

Сегодня такая возможность кажется менее вероятной. Это не потому, что жизнь среднестатистического алжирца стала легче. Стоимость алжирского динара по отношению к доллару постоянно падает с 2014 года. Засуха и отсутствие инвестиций в инфраструктуру неоднократно приводили к нормированию водопроводной воды в крупных городах, особенно летом 2021 года. Безработица выросла с экономическим кризисом. подогретой пандемией. Зависимость от импорта продуктов питания продолжает подрывать покупательную способность алжирцев в условиях растущей глобальной инфляции.

Зависимость от импорта продуктов питания продолжает подрывать покупательную способность алжирцев в условиях растущей глобальной инфляции.

Тем не менее, несмотря на все трудности, силовая структура Алжира, состоящая из различных военнослужащих, сотрудников секретных служб и стареющих политиков, сейчас пользуется самыми благоприятными за многие годы условиями для сохранения своей власти. В то время как война России с Украиной поддерживает высокие цены на нефть и газ, автократический режим Алжира пополняет свои финансовые резервы после долгих лет их истощения. Это обновленное бюджетное пространство облегчит правительству борьбу с любым намеком на народное недовольство.

Но вместо того, чтобы снова тратить деньги на новые повышения заработной платы или другие формы ускоренного распределения арендной платы, как это было в прошлом, режим, похоже, на этот раз применяет более осторожный подход. Похоже, что он регулирует свою финансовую реакцию в соответствии с потребностями момента, внимательно следя за любыми волнами социальных и экономических конфликтов. Хотя сейчас в его распоряжении больше ресурсов, режим, скорее всего, ослабит свои кошельки только в том случае, если цены продолжат резко расти, вызывая новые беспорядки. Тем временем он, вероятно, будет рассматривать текущую ситуацию как возможность увеличить финансовые резервы государства и укрепить свои позиции для преодоления любых будущих кризисов.

Хотя сейчас в его распоряжении больше ресурсов, режим, скорее всего, ослабит свои кошельки только в том случае, если цены продолжат резко расти, вызывая новые беспорядки. Тем временем он, вероятно, будет рассматривать текущую ситуацию как возможность увеличить финансовые резервы государства и укрепить свои позиции для преодоления любых будущих кризисов.

Зависимость Рантье

Алжир сильно зависит от экспорта углеводородов. По данным Всемирного банка, в период 2015–2020 годов на них приходилось 19% ВВП, 94% экспорта продукции и 40% доходов бюджета. После обвала цен на нефть в 2014 году Алжир долгие годы имел дефицит бюджета и счета текущих операций. Чтобы прокормить себя, он сжег финансовые резервы, накопленные во время нефтяного суперцикла 2008–2014 годов. После многих лет кипящего народного недовольства именно снижение доходов от энергоносителей проложило путь к возникновению протестного движения Хирак в 2019 году.. Со 121,9 млрд долларов США в октябре 2016 года валютные резервы Алжира к марту 2021 года упали до 42 млрд долларов США. Без четкого планирования или стратегии страна столкнулась с неизбежной потребностью в финансовой помощи — либо со стороны многосторонних учреждений, либо двустороннего соглашения с дружественным государством. нация. Казалось, что правители Алжира, прислоненные спиной к стене, не имели иного выбора, кроме как ждать чуда.

Без четкого планирования или стратегии страна столкнулась с неизбежной потребностью в финансовой помощи — либо со стороны многосторонних учреждений, либо двустороннего соглашения с дружественным государством. нация. Казалось, что правители Алжира, прислоненные спиной к стене, не имели иного выбора, кроме как ждать чуда.

Но в конце 2021 года доходы Алжира от углеводородов, а вместе с ними и экономическое состояние страны, начали улучшаться. Экономическое ускорение после COVID и логистические ограничения привели к резкому росту цен на нефть в четвертом квартале 2021 года. После начала года примерно на уровне 50 долларов за баррель цены на нефть марки Brent в среднем составляли 71 доллар в течение 2021 года и достигли 86 долларов.

Воодушевленный более высоким мировым спросом и ценами, Алжир увеличил добычу со 175,9 млн тонн нефтяного эквивалента (тнэ) в 2020 году до 185,2 млн тнэ в 2021 году. За тот же период доходы от экспорта углеводородов выросли с 20 млрд долларов США до 34,5 млрд долларов США. Наконец правящая система Алжира получила то, чего желала: некоторую передышку.

Наконец правящая система Алжира получила то, чего желала: некоторую передышку.

Спасенные войной

Еще до начала конфликта в Украине алжирские власти, казалось, были обеспокоены тем, что рост мировой инфляции, особенно цен на продовольственные товары, может спровоцировать новую волну протестов по всей стране. В середине февраля президент Теббун сделал неожиданное заявление: повышение налогов на некоторые продукты питания, которые были включены в бюджет на 2022 год, будет заморожено.

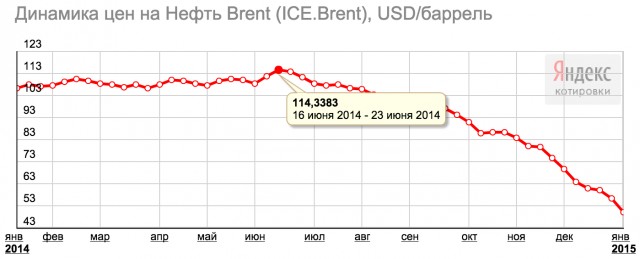

Затем решение Владимира Путина в конце февраля вторгнуться в Украину подтолкнуло цены на нефть к дальнейшему росту. Даже с учетом того, что в начале войны цены на нефть марки Brent на мгновение превысили 123 доллара за баррель, алжирские власти изначально проявляли осторожность в отношении увеличения государственных расходов на фоне роста доходов от экспорта. Похоже, что правительство придерживается бюджетных прогнозов на 2022 год, сделанных до начала конфликта.

Однако совсем недавно правительство выделило 35 миллиардов DA (240 миллионов долларов) на стабилизацию цен на сахар и растительное масло, два основных продукта питания, цены на которые резко выросли. Кроме того, DA80 млрд (550 млн долларов США) было направлено на финансирование помощи по безработице. Бенефициары получают 13 000 DA (89 долларов США).) в месяц. По состоянию на середину апреля в программу было принято более 900 000 алжирцев в возрасте от 18 до 40 лет. Финансирование такого типа поддержки было бы намного сложнее, если бы цены на нефть по-прежнему находились в диапазоне 70 долларов, а не 113 долларов, по которым торговалась нефть марки Brent в конце мая.

Кроме того, DA80 млрд (550 млн долларов США) было направлено на финансирование помощи по безработице. Бенефициары получают 13 000 DA (89 долларов США).) в месяц. По состоянию на середину апреля в программу было принято более 900 000 алжирцев в возрасте от 18 до 40 лет. Финансирование такого типа поддержки было бы намного сложнее, если бы цены на нефть по-прежнему находились в диапазоне 70 долларов, а не 113 долларов, по которым торговалась нефть марки Brent в конце мая.

Это не первый случай, когда режим использует финансовые переводы для поддержания социального спокойствия. В 2011 году, на фоне региональных протестов «арабской весны», власти задним числом одобрили повышение заработной платы полицейским и увеличили субсидии на крупы, растительное масло, сахар и молоко. Позже в том же году, после забастовок рабочих, правительство увеличило пенсии с 20% до 30%. На этот раз только значительное обострение общественных беспорядков, вероятно, приведет к тому, что правительство направит увеличенную финансовую поддержку конкретным группам населения, а не продолжит свой путь, пытаясь снизить общее инфляционное давление на алжирские домохозяйства за счет субсидий.

Дипломатический апгрейд

Помимо вливания столь необходимой ликвидности в казну Алжира, война на Украине также повысила дипломатический статус страны. Непрозрачное отношение стареющих генералов к иностранным державам и их неспособность проводить экономические и политические реформы укрепили репутацию Алжира как своего рода мягкого государства-изгоя, несмотря на его важность как производителя энергии и его стратегическую значимость в борьбе с нестабильностью в Сахеле. Это снижение статуса ускорилось в последние годы, поскольку спор Алжира с соседним Марокко по поводу Западной Сахары становился все более нестабильным.

Но сейчас Алжир находится в завидном положении экспортера энергии. После того, как Испания присоединилась к Марокко по вопросу о Западной Сахаре, Алжир отказался увеличить продажи газа Мадриду и даже пригрозил полностью прекратить экспорт газа, если Испания перепродаст какой-либо алжирский газ Марокко.

Официальные лица США пытаются наладить натянутые отношения с такими странами, как Венесуэла, Иран, Саудовская Аравия и Объединенные Арабские Эмираты, чтобы вывести на мировые рынки больше нефти и газа. По сравнению с этими странами роль Алжира как поставщика энергии гораздо более ограничена. Но тот факт, что большинство западных экономик стремятся уменьшить свою зависимость от энергии Москвы, является еще одной хорошей новостью для правителей Алжира и их стремления сохранить статус-кво.

По сравнению с этими странами роль Алжира как поставщика энергии гораздо более ограничена. Но тот факт, что большинство западных экономик стремятся уменьшить свою зависимость от энергии Москвы, является еще одной хорошей новостью для правителей Алжира и их стремления сохранить статус-кво.

Страна производит примерно 1 миллион баррелей в день (баррелей в сутки) нефти, и на недавнем совещании ОПЕК+, на котором были согласованы новые квоты для добывающего картеля, было установлено, что ежедневная добыча в Алжире будет увеличена на 11 000 баррелей в сутки к июню. Более высокая добыча увеличит добычу нефти с 1 013 000 баррелей в сутки в мае до примерно 1 024 000 баррелей в сутки в июне. При нынешнем уровне цен это значительный прирост ежедневных доходов Алжира.

Потребности в газе

Но именно добыча природного газа в Алжире представляет в настоящее время особый интерес для западных стран. Алжир производит около 130 миллиардов кубометров газа в год и занимает 10-е место в мире по производству газа и входит в пятерку крупнейших экспортеров сжиженного природного газа (СПГ) в Европу. В настоящее время Европа получает 11% своих потребностей в природном газе из Алжира, но энергетический сектор страны не может значительно увеличить производство в краткосрочной перспективе или увеличить свою долю на европейском газовом рынке.

В настоящее время Европа получает 11% своих потребностей в природном газе из Алжира, но энергетический сектор страны не может значительно увеличить производство в краткосрочной перспективе или увеличить свою долю на европейском газовом рынке.

Внутреннее потребление газа значительно увеличилось за последние годы, что обусловлено ростом потребления газа в жилых помещениях и газовыми электростанциями, которые производят всю электроэнергию в Алжире. В настоящее время страна потребляет примерно 60% добываемого газа.

Кроме того, стареющие месторождения углеводородов в Алжире требуют огромных сумм частных и государственных инвестиций, чтобы компенсировать многолетнее устойчивое недофинансирование. Для внедрения новых открытий в Интернет потребуются иностранные партнеры, готовые иметь дело с непрозрачным режимом регулирования Алжира и сложной деловой средой.

Но поскольку европейские страны хотят запастись энергоресурсами до наступления зимы, любые дополнительные поставки помогут. Алжир уже подписал соглашение об увеличении продаж газа в Италию в среднесрочной перспективе. С двумя газопроводами, соединяющими ее с Испанией и Италией, страна останется небольшим, но важным альтернативным источником газа для ЕС.

Алжир уже подписал соглашение об увеличении продаж газа в Италию в среднесрочной перспективе. С двумя газопроводами, соединяющими ее с Испанией и Италией, страна останется небольшим, но важным альтернативным источником газа для ЕС.

Даже если в краткосрочной перспективе страна не сможет поставлять больше нескольких дополнительных миллиардов кубометров газа в год, нынешний кризис увеличивает стратегическую ценность Алжира для Европы. Это потенциально заставит и Брюссель, и Вашингтон дважды подумать, прежде чем чрезмерно критиковать продолжающееся подавление военным режимом гражданских и политических свобод.

Продолжая проверять нейтралитет Алжира в отношении конфликта на Украине, 10 мая министр иностранных дел России Сергей Лавров неожиданно посетил Алжир. Он направил президенту России Владимиру Путину приглашение посетить Москву с визитом в Москву. Россия была историческим партнером Алжира и ключевым поставщиком оружия. В период с 2016 по 2020 год Москва продала Алжиру оружия на 4,2 миллиарда долларов, что эквивалентно почти 15% всего российского экспорта вооружений за этот период. Визит Лаврова состоялся менее чем через два месяца после визита госсекретаря США Энтони Блинкена в столицу Алжира. Пока длится конфликт, Алжир, скорее всего, сможет вести себя дружелюбно с обеими сторонами и находить желающих купить любые запасы углеводородов.

Визит Лаврова состоялся менее чем через два месяца после визита госсекретаря США Энтони Блинкена в столицу Алжира. Пока длится конфликт, Алжир, скорее всего, сможет вести себя дружелюбно с обеими сторонами и находить желающих купить любые запасы углеводородов.

Возобновление репрессий

Несмотря на большую способность правительства вкладывать деньги в решение социальных проблем, большинство основных условий, вызвавших протесты в Хираке в 2019 году, существенно не изменились. Большинство алжирцев сталкиваются с растущим давлением со стороны высоких цен, ограниченных гражданских и политических прав и отсутствия экономических возможностей.

С февраля 2021 года, когда возобновились протесты в Хираке, тысячи алжирцев были арестованы или временно задержаны за участие в демонстрациях или распространение инакомыслия в Интернете. В начале 2022 года в алжирских тюрьмах все еще находились сотни политических заключенных. В апреле на месяц Рамадан президент Алжира объявил амнистию для 70 из них. По словам президента Теббуна, который неоднократно отрицал наличие в Алжире политических заключенных, их обвиняли в «общественных беспорядках».

По словам президента Теббуна, который неоднократно отрицал наличие в Алжире политических заключенных, их обвиняли в «общественных беспорядках».

Этот жест не сигнализировал об изменении стратегии режима. Непрозрачное руководство страны будет продолжать ограничивать гражданские свободы и использовать энергетические ресурсы для поддержания военно-политической олигархии, правившей с момента обретения независимости. Накопившись на нефтяные и газовые деньги, ему будет легче повысить зарплаты сотрудникам службы безопасности, направляемым для разгона протестов, или снизить цены на хлеб и другие товары, чтобы люди вообще не выходили на улицы. Пока конфликт в Украине поддерживает высокие цены на нефть и газ, автократический режим Алжира будет продолжать владеть большинством инструментов, необходимых ему для обеспечения своего выживания.

Франсиско Серрано — журналист, писатель и аналитик. Его работа сосредоточена на Северной Африке, Ближнем Востоке и Латинской Америке.