Содержание

Почему валюты развивающихся стран укрепятся по отношению к доллару

Член совета директоров Vax Capital AG и сооснователь консалтинговой компании KYС Consult Ярослав Худорожков рассуждает, почему доллар США ждет ослабление в 2021 году

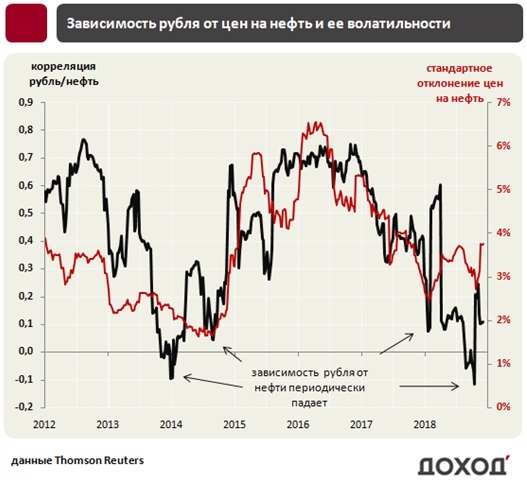

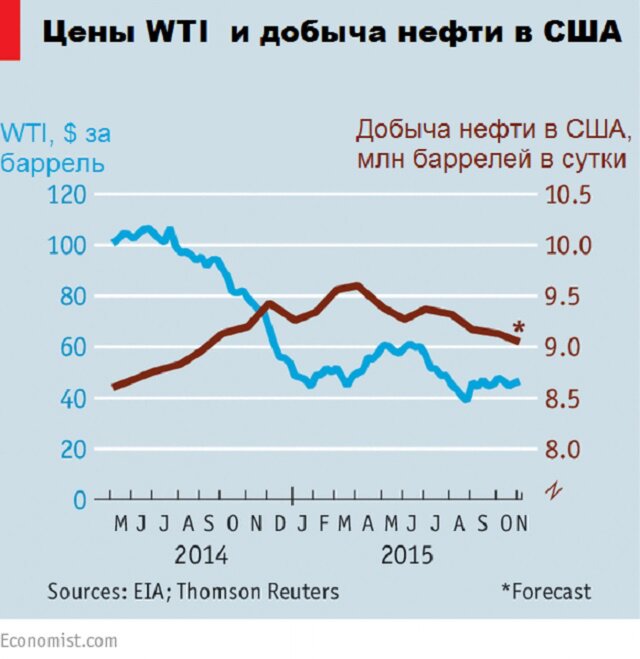

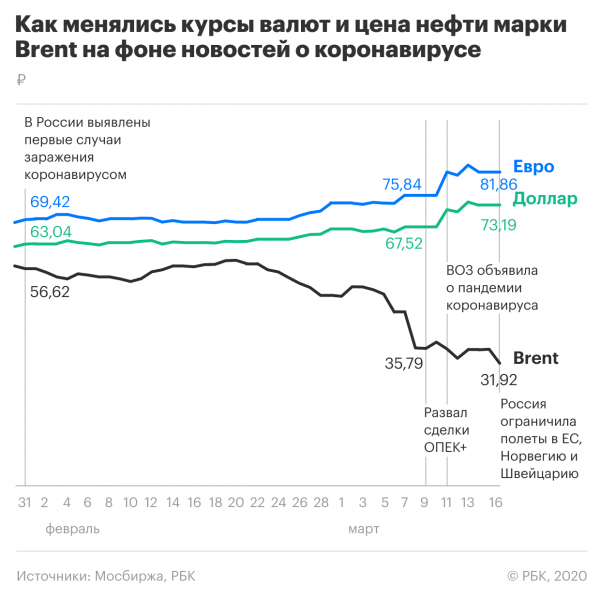

Любой мировой кризис провоцирует бегство капиталов развивающихся стран в тихие гавани: американские казначейские

облигации

, золото и доллар США. Вирусный кризис, вызванный последствиями пандемии COVID-19, не стал исключением. С марта мы наблюдаем масштабное бегство капитала в американскую валюту.

Серия локдаунов во всем мире и сокращение глобальной торговли, в том числе из-за снижения экспорта из развивающихся стран, привели к укреплению доллара. Это произошло за счет снижения его притока на развивающиеся рынки, сокращения их валютных позиций, кредитных линий и бегства американского капитала.

www.adv.rbc.ru

Резкое восстановление и рост фондового рынка США с апреля также привлекли в доллар США огромное количество денежных средств из развивающихся стран. Так, на фондовом рынке России и других развивающихся стран можно было наблюдать рекордное увеличение клиентов. Это является ярким триггером, показывающим, что национальные валюты активно продавались — покупался доллар, делались

Так, на фондовом рынке России и других развивающихся стран можно было наблюдать рекордное увеличение клиентов. Это является ярким триггером, показывающим, что национальные валюты активно продавались — покупался доллар, делались

инвестиции

в

фондовый рынок

США. И это тоже внесло свою лепту в ослабление национальных валют.

Однако начиная с сентября 2020 года мы увидели обратное движение. Глава ФРС США Джером Пауэлл в качестве триггера повышения процентных ставок избрал не определенную величину инфляции — так называемую таргетированную инфляцию в виде 2%, — а ее среднюю величину за определенный промежуток времени. Это значит, что краткосрочное увеличение инфляции, которое может наблюдаться при восстановлении экономической активности после пандемии, не заставит ФРС поднимать ставки немедленно. Они будут высчитывать среднее значение за выбранный промежуток времени.

Это говорит о том, что ставки в США долгое время останутся на низком уровне. Соответственно, кредитные линии в долларах США по-прежнему будут очень дешевыми. В результате увеличение долларовой массы в мировой системе создаст избыточное предложение, что заставит курс доллара снижаться по отношению ко всем валютам, в том числе и развивающихся стран.

В результате увеличение долларовой массы в мировой системе создаст избыточное предложение, что заставит курс доллара снижаться по отношению ко всем валютам, в том числе и развивающихся стран.

Стремительное восстановление фондового рынка отразилось в рекордных значениях индексов. Так, индекс S&P преодолел докризисную отметку в 3600 пунктов. Это заставило некоторых профессиональных биржевых игроков и вновь пришедших в 2020 году зафиксировать свои позиции и частично вернуться в свои национальные валюты. Этот процесс сопровождался продажей доллара. Это также внесло свою лепту в укрепление национальных валют по отношению к доллару США, хотя, возможно, и не в такой большой степени, как средняя инфляция.

Ожидание второго пакета стимулов экономического восстановления в США, который сейчас обсуждается в конгрессе и сильно поддерживается избранным президентом Джо Байденом, также увеличивает вероятность и скорость восстановления развивающихся валют. На пост министра финансов приходит бывший председатель ФРС Джаннет Йеллен, которая является ярким апологетом монетарного стимулирования экономики. В результате в 2021–2022 годах можно ожидать увеличения долларовой массы в системе посредством стимулирования фискальных расходов. Это также спровоцирует ослабление американской валюты по отношению к валютам развивающихся стран.

В результате в 2021–2022 годах можно ожидать увеличения долларовой массы в системе посредством стимулирования фискальных расходов. Это также спровоцирует ослабление американской валюты по отношению к валютам развивающихся стран.

Вместе с тем мы наблюдаем существенное макроэкономическое восстановление мировой торговли. На это, в частности, указывает рост индексов

PMI

, фиксирующих производственную активность в сфере товаров и услуг. Рост производства существенно оживляет экспортно-импортные связи.

Из-за дешевизны валюты развивающихся стран конкурентность и маржинальность их экспортных товаров сейчас находится на высоком уровне, что направит счет текущих операций в положительное русло. Это означает приток долларов США с последующим переходом в национальную валюту и ее укрепление. В этом случае производственная, экспортная и обрабатывающая промышленности будут локомотивом укрепления нацвалют развивающихся стран.

Рост цен на нефть также является фактором укрепления национальных валют стран-экспортеров. Этому способствует в том числе осторожная политика ОПЕК+. Коалиция экспортеров очень аккуратно подходит к дальнейшему увеличению добычи нефти. Так, в конце года на заседании 1–5 декабря вместо запланированного сокращения добычи с 7,7 млн до 5,4 млн баррелей клуб экспортеров решил довести сокращение до 7,2 млн баррелей, увеличив добычу лишь на 500 тыс. баррелей. Эта рациональная позиция в отношении дальнейшего насыщения рынка нефти является фактором поддержки для стран-экспортеров, что влияет на дальнейшее укрепление их валют.

Укреплению национальных валют развивающихся стран по отношению к доллару будет способствовать и фактор инфляции. Мы видим, что карантинные меры заставили большинство населения развивающихся стран перейти на сберегающий режим в своих расходах. Это сформировало огромный отложенный спрос, который при нынешних мощностях производства не может быть удовлетворен.

Дефицит товаров во всем мире из-за остановки производств инициировал неравномерное распределение цен, что сделало приоритетными для некоторых стран экспортные, а не внутренние рынки. Данные факторы провоцируют инфляционное давление — рост инфляции при повышенном потреблении на фоне дефицита товаров и увеличении экспорта для получения максимальной прибыли.

Данные факторы провоцируют инфляционное давление — рост инфляции при повышенном потреблении на фоне дефицита товаров и увеличении экспорта для получения максимальной прибыли.

Реакцией монетарных властей на увеличение инфляционного давления может быть повышение ставки. Именно такую политику выбрали власти Турции, где лира была довольно сильно ослаблена, а резервы ЦБ оказались исчерпаны — результат не заставил себя ждать. Для российской экономики в следующем году это также будет актуально. Последствия повышения ставки мы, вероятно, сможем наблюдать и в отношении южноафриканской, а также мексиканской валюты.

Увеличение процентных ставок центробанками развивающихся стран провоцирует процесс carry-trade — так называют заработок международных инвесторов на разнице процентных ставок. Например, вы можете под нулевую ставку взять доллары США в американской экономике и переместить их, условно говоря, в Россию — с процентной ставкой 5% — при условии, что ее поднимут до данного уровня. Разница между нулевым кредитом и 5%-ной ставкой будет спредом доходности.

Разница между нулевым кредитом и 5%-ной ставкой будет спредом доходности.

Увеличение процентных ставок для ограничения инфляционного давления может стать триггером для реализации этой стратегии. Это будет означать приток иностранного капитала в страны, конвертация его в национальные валюты (продажа доллара и покупка национальных валют) и их дальнейшее укрепление.

Повышенное ожидание от 2021 года — это начало конца пандемии COVID-19. Для победы над вирусом необходимо и одобрение различных вакцин, как это уже сделали власти Великобритании и США, и формирование коллективного иммунитета более чем у 50% населения. Это станет триггером окончания пандемии и поспособствует стабилизации торговых потоков между развивающимися и развитыми странами. Стабилизация спровоцирует увеличение потребления нефти в силу оживления travel-индустрии и потребления нефтяных дистиллятов.

Восстановление, вероятно, начнется с развитых стран и будет сопровождаться иррациональным оптимизмом относительно дальнейших перспектив, а также ростом индексов до уровня выше докризисного. К середине следующего года фондовые индексы развивающихся стран будут находиться в очень недооцененном положении, что спровоцирует миграцию в их сторону иностранного капитала в долларах США. Международные инвесторы будут заинтересованы в реализации инвестиционных проектов в развивающихся странах из-за дешевой валюты и низких затрат на рабочую силу. При этом и само количество инвестиционных проектов станет увеличиваться в силу восстановления инвестиционной и производственной активности.

Трендом 2021–2022 годов станет восстановление экономической и инвестиционной активности, что предопределит укрепление валют развивающихся стран по отношению к доллару США.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Индекс деловой активности в производстве. Числовой показатель оценки состояния конкретной отрасли, состоянии экономики. Значение общего индекса в 50 и более пунктов указывает на рост экономики, меньшие — о снижении. Публикуется ежемесячно.

Числовой показатель оценки состояния конкретной отрасли, состоянии экономики. Значение общего индекса в 50 и более пунктов указывает на рост экономики, меньшие — о снижении. Публикуется ежемесячно.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Цена на нефть и глобальные дисбалансы — Рынок

За последние 25-30 лет у ряда стран обострилась проблема несбалансированности внешнеэкономических связей, которая проявляется в дефицитах или профицитах счета текущих операций платежного баланса. Эта проблема, получившая название «глобальные дисбалансы», стала предметом широкого обсуждения не только в научной среде, но и на высоком политическом уровне.

Конечно, текущие международные операции (в которые входят экспорт и импорт товаров и услуг, доходы от иностранных инвестиций, оплата труда и текущие трансферты) у любой страны не могут быть постоянно сбалансированными. В зависимости от конкретных проблем, стоящих перед экономикой, нормальным и даже желательным может быть наличие в течение определенного периода времени как дефицита, так и активного сальдо баланса текущих операций. В частности, если приоритетной задачей государственной политики является ускорение темпов экономического роста, то неизбежным следствием такой политики становится увеличение внутреннего спроса, рост физических объемов импорта и, как правило, ухудшение баланса текущих операций. Такой дефицит по счету текущих операций можно рассматривать как нормальное состояние платежного баланса, поскольку оно соответствует основным целям экономического развития. Аналогично, если у страны значительные размеры внешней задолженности, желательным становится наличие положительного сальдо по текущим операциям, поскольку это позволяет наращивать валютные резервы и решать проблему внешнего долга.

В частности, если приоритетной задачей государственной политики является ускорение темпов экономического роста, то неизбежным следствием такой политики становится увеличение внутреннего спроса, рост физических объемов импорта и, как правило, ухудшение баланса текущих операций. Такой дефицит по счету текущих операций можно рассматривать как нормальное состояние платежного баланса, поскольку оно соответствует основным целям экономического развития. Аналогично, если у страны значительные размеры внешней задолженности, желательным становится наличие положительного сальдо по текущим операциям, поскольку это позволяет наращивать валютные резервы и решать проблему внешнего долга.

Проблема дисбалансов стала вызывать серьезную озабоченность, поскольку дефициты и профициты счета текущих операций платежного баланса у многих стран значительно возросли и, что очень важно, приобрели хронический характер. Принципиально важно подчеркнуть, что затронутыми оказались, прежде всего, так называемые «системно значимые экономики», т. е. страны, занимающие ведущие позиции в мировом хозяйстве. Это дает основание говорить о том, что глобальные дисбалансы влекут за собой риски для всей мировой экономики.

е. страны, занимающие ведущие позиции в мировом хозяйстве. Это дает основание говорить о том, что глобальные дисбалансы влекут за собой риски для всей мировой экономики.

С одной стороны – это страны с крупными дефицитами по текущим операциям (табл. 1). В число этих стран на постоянной основе входят США, Великобритания, Австралия, Турция, а после мирового финансово-экономического кризиса 2007-2009 гг. к ним присоединились другие крупнейшие мировые экономики – Индия, Бразилия, Франция, Канада. В 2018 г. на долю 10 стран с крупнейшим дефицитом счета текущих операций приходилось 42,3% мирового ВВП.

Таблица 1. Страны с крупнейшим дефицитом счета текущих операций

Источник: International Monetary Fund. World Economic Outlook Database [Electronic resource] – URL: http://www.imf.org/external/pubs/ft/weo/2016/02/weodata/weoselgr.aspx

С другой стороны, сложилась относительно стабильная группа стран, также относящихся к лидерам мировой экономики, для которых характерны хронические профициты по текущим операциям: Китай, Германия, Япония, Нидерланды, Швейцария. Важно отметить, что в число этих стран входит и Россия (табл. 2). В 2018 г. на долю 10 стран с крупнейшим профицитом счета текущих операций приходилось 34,3% мирового ВВП.

Важно отметить, что в число этих стран входит и Россия (табл. 2). В 2018 г. на долю 10 стран с крупнейшим профицитом счета текущих операций приходилось 34,3% мирового ВВП.

Таблица 2. Страны с крупнейшим профицитом счета текущих операций.

* Оценка Центрального Банка России.

Источник: International Monetary Fund, World Economic Outlook Database [Electronic resource] – URL: http://www.imf.org/external/pubs/ft/weo/2016/02/weodata/weoselgr.aspx

Обратим также внимание, что происходит концентрация дисбалансов в относительно небольшом числе стран. В 2018 г. 77,4% совокупного мирового дефицита по текущим операциям приходилось на 10 стран с крупнейшими дефицитами.

Серьезность проблемы глобальных дисбалансов связана с тем, что состояние счета текущих операций показывает не только, в каком соотношении у страны находятся экспорт и импорт товаров и услуг. Оно является отражением целого ряда важных макроэкономических процессов внутри страны.

Оно является отражением целого ряда важных макроэкономических процессов внутри страны.

Во-первых, сальдо по текущим операциям представляет собой разницу между совокупным доходом (валовым национальным располагаемым доходом) и совокупными внутренними расходами. Наличие положительного сальдо предполагает, таким образом, что совокупный доход превышает совокупные расходы (страна производит товаров и услуг больше, чем потребляет). Но в этом случае уровень благосостояния нации (измеряемый величиной расходов) оказывается меньше, чем это позволяют реальные возможности экономики. Отрицательное сальдо счета текущих операций, наоборот, свидетельствует о том, что совокупные расходы превышают доход (страна потребляет больше, чем производит). Такое положение возможно, если страна живет в долг. Но долги придется в будущем отдавать, причем с процентами, поэтому возможность сегодня жить богаче, чем это позволяют реальные возможности экономики, в будущем обернется потерями в благосостоянии.

Во-вторых, баланс текущих операций показывает соотношение между национальными сбережениями и валовыми внутренними инвестициями. При профиците по текущим операциям часть национальных сбережений не находит применения внутри страны и инвестируется за границей. Отрицательное сальдо по текущим операциям, напротив, означает, что страна сталкивается с проблемой недостаточных сбережений и для финансирования инвестиций необходим приток средств из-за рубежа.

Из этого следует, в-третьих, что дисбаланс по счету текущих операций означает наличие соответствующего дисбаланса и финансового счета платежного баланса (т.е. зарубежных активов и обязательств страны). Положительное сальдо по текущим операциям свидетельствует об оттоке капитала за границу. На мировой арене страна выступает качестве кредитора. Если внутренние инвестиции превышают национальные сбережения (у страны дефицит по текущим операциям), то излишек инвестиций должен финансироваться за счет притока капитала или получения займов, т. е. в масштабах мирового хозяйства страна является должником. Наличие хронического дефицита по текущим операциям приводит, таким образом, к наращиванию у страны внешнего долга.

е. в масштабах мирового хозяйства страна является должником. Наличие хронического дефицита по текущим операциям приводит, таким образом, к наращиванию у страны внешнего долга.

В этой связи необходимо отметить еще один важный аспект взаимосвязи состояния платежного баланса с макроэкономическим процессами внутри страны. Существует прямая связь между текущим счетом платежного баланса и состоянием государственного бюджета. Рост бюджетного дефицита, если он не сопровождается увеличением частных сбережений или снижением внутренних инвестиций, неизбежно приводит к ухудшению баланса текущих операций. С этой точки зрения, одно из важных условий решения проблемы дисбалансов – соблюдение странами, подверженными этим дисбалансам, строгой бюджетной дисциплины. Однако у многих стран-должников сформировался так называемый двойной дефицит (twin deficit), когда хронический дефицит счета текущих операций платежного баланса сопровождается столь же хроническим дефицитом государственного бюджета.

Кроме того, состояние счета текущих операций непосредственно воздействует на курс национальной валюты, изменения которого оказывают значительное влияние на экономику страны в целом. В частности, от уровня реального валютного курса зависит соотношение внутренних и мировых цен и, следовательно, конкурентоспособность отечественных производителей.

Наконец, от состояния платежного баланса может напрямую зависеть и изменение денежной массы в обращении, если центральный банк использует режим валютного курса с той или иной степенью фиксации и для поддержания уровня валютного курса использует интервенции на валютном рынке.

Учитывая все это, можно утверждать, что когда дефицит или профицит по текущим операциям становятся хроническими, велика опасность развития целого ряда негативных процессов, способных подорвать внутреннее макроэкономическое равновесие в стране. Причем огромные размеры дисбалансов у ведущих стран и их хронический характер неизбежно приводят к тому, что и у многих других стран, являющихся их торгово-экономическим партнерами, также возникают соответствующие проблемы. В результате дисбалансы становятся хроническими для многих стран, т.е. приобретают глобальный характер. Неудивительно, что обсуждение глобальных дисбалансов уже вышло на высокий политический уровень. С 2003 г. они являются предметом острых споров на саммитах G7 и G20.

В результате дисбалансы становятся хроническими для многих стран, т.е. приобретают глобальный характер. Неудивительно, что обсуждение глобальных дисбалансов уже вышло на высокий политический уровень. С 2003 г. они являются предметом острых споров на саммитах G7 и G20.

Причинам формирования глобальных дисбалансов посвящены многочисленные исследования. Сложность и многоплановость проблем, отражающихся в состоянии платежного баланса, подталкивают аналитиков к выводу, что, очевидно, этот феномен не имеет однозначного объяснения и должен рассматриваться с учетом особенностей экономической структуры и тенденций развития разных стран.

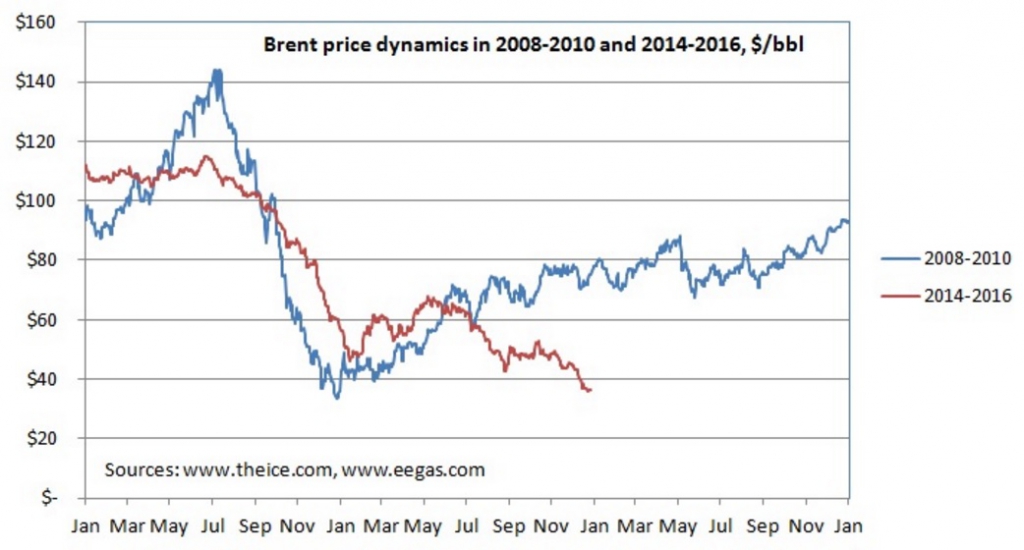

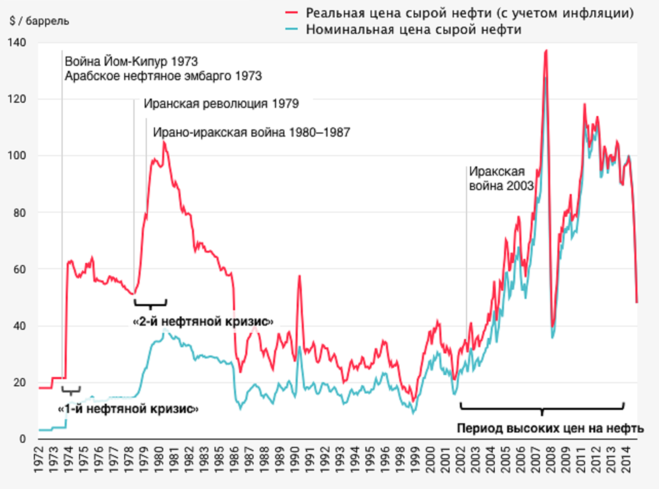

Вместе с тем, нельзя не обратить внимания на связь между масштабами глобальных дисбалансов и динамикой цен на нефть (рис. 1). До 2010 г. между ними прослеживалась исключительно тесная зависимость (коэффициент корреляции 0,947). Затем после мирового финансово-экономического кризиса, способствовавшего сокращению размеров дисбалансов и падению цен на нефть, эта связь стала менее заметной. Однако за последние 2 года снова наблюдается определенная синхронизация изменений совокупного дефицита счета текущих операций и цены на нефть. Учитывая это, можно ожидать, что возможное в условиях роста мировой экономики повышение цен на нефть станет фактором, способствующим новому нарастанию масштабов глобальных дисбалансов.

Однако за последние 2 года снова наблюдается определенная синхронизация изменений совокупного дефицита счета текущих операций и цены на нефть. Учитывая это, можно ожидать, что возможное в условиях роста мировой экономики повышение цен на нефть станет фактором, способствующим новому нарастанию масштабов глобальных дисбалансов.

Рис. 1. Цена на нефть и совокупный мировой дефицит счета текущих операций.

Примечание. Цена на нефть рассчитана как средняя цена трех маркерных сортов нефти: Brent, WTI и Dubai Fateh.

Источник: построено автором по данным International Monetary Fund, World Economic Outlook Database [Electronic resource] – URL: http://www.imf.org/external/pubs/ft/weo/2016/02/weodata/weoselgr.aspx

Причины взаимосвязи изменений цены на нефть и размеров дисбалансов достаточно очевидны, особенно когда речь идет о странах-экспортерах или импортерах нефти. В частности, для стран-экспортеров повышение мировой цены на нефть приводит к росту доходов нефтедобывающих компаний и, соответственно, налоговых поступлений в государственный бюджет. Однако повышение дохода, как правило, не приводит сразу к соответствующему росту внутренних расходов: нефтяные компании не направляют сразу эти дополнительные доходы на инвестиции, а государство также не начинает сразу наращивать свои расходы (хотя бы потому, что их размер определен принятым бюджетом). Немедленное наращивание внутренних расходов вслед за ростом цены на нефть даже нежелательно с макроэкономической точки зрения, поскольку это может нарушить равновесие между совокупным спросом и совокупным предложением и спровоцировать повышение темпов инфляции. Как отмечает известный австралийский экономист У. Макс Корден, «в случае экспортеров нефти очевидно, что они не должны обязательно увеличивать либо свое внутреннее потребление, либо свои инвестиции в достаточной степени, чтобы избежать какого-либо увеличения своего профицита счета текущих операций.

В частности, для стран-экспортеров повышение мировой цены на нефть приводит к росту доходов нефтедобывающих компаний и, соответственно, налоговых поступлений в государственный бюджет. Однако повышение дохода, как правило, не приводит сразу к соответствующему росту внутренних расходов: нефтяные компании не направляют сразу эти дополнительные доходы на инвестиции, а государство также не начинает сразу наращивать свои расходы (хотя бы потому, что их размер определен принятым бюджетом). Немедленное наращивание внутренних расходов вслед за ростом цены на нефть даже нежелательно с макроэкономической точки зрения, поскольку это может нарушить равновесие между совокупным спросом и совокупным предложением и спровоцировать повышение темпов инфляции. Как отмечает известный австралийский экономист У. Макс Корден, «в случае экспортеров нефти очевидно, что они не должны обязательно увеличивать либо свое внутреннее потребление, либо свои инвестиции в достаточной степени, чтобы избежать какого-либо увеличения своего профицита счета текущих операций. Даже в долгосрочной перспективе для них может быть разумным инвестировать часть своих сбережений за рубежом».

Даже в долгосрочной перспективе для них может быть разумным инвестировать часть своих сбережений за рубежом».

Таким образом, в странах-экспортерах вслед за ростом цен на нефть начинают возрастать не расходы, а сбережения, которые затем инвестируются в инструменты денежного рынка либо оказываются на депозитах в банках. В результате часть дополнительных доходов стран-экспортеров от повышения цен на нефть (так называемые «нефтедоллары») так или иначе возвращается на мировые финансовые рынки («рециклируется»). И здесь необходимо подчеркнуть особую роль, которую играет экономика США в формировании и обострении проблемы глобальных дисбалансов. Эта роль обусловлена не тем положением, которое страна занимает на мировом рынке нефти. Будучи одним из крупнейших импортеров нефти, США одновременно являются нефтедобывающей и нефтеэкспортирующей страной, причем в конце 2018 г. экспорт даже превысил импорт. Поэтому причины громадного хронического дефицита счета текущих операций США следует искать не в высоких ценах на нефть как таковых, а в возможности длительное время финансировать дефицит за счет притока капитала, а эта возможность, в свою очередь, имеет связь с мировыми ценами на нефть.

Мировая валютно-финансовая система, по сути, является однополярной. Ключевые позиции американского доллара как мировой валюты, остающиеся незыблемыми на протяжении уже более 70 лет, фактически провоцируют сохранение дисбалансов. Более 60% мировых золото-валютных резервов хранятся в долларах, прежде всего, в казначейских обязательствах США, и эта доля за последние 20 лет остается достаточно стабильной. Поскольку мировая торговля нефтью традиционно ведется за доллары, в долларовые активы вложена и большая часть средств суверенных инвестиционных фондов стран-экспортеров нефти. Как подчеркивает известный американский экономист Б. Эйхенгрин, «долларовые ценные бумаги, которыми Америка накачивает мировую экономику, на ура абсорбируются азиатскими центральными банками, жаждущими нарастить свои резервы». Постоянно высокий спрос на доллары позволяет правительству США без ущерба для национальной экономики финансировать огромный торговый дефицит, не задумываясь о принятии серьезных мер по его сокращению. И пока у казначейских обязательств США нет реального конкурента, чтобы удовлетворить глобальный спрос на безопасные активы.

И пока у казначейских обязательств США нет реального конкурента, чтобы удовлетворить глобальный спрос на безопасные активы.

Вместе с тем, следует обратить внимание, что изменение цены на нефть и, соответственно, сальдо счета текущих операций приводит в действие определенный механизм макроэкономической корректировки и в странах-экспортерах, и в странах-импортерах нефти. Так, у страны-экспортера нефти повышение цены на нефть способствует росту номинального валютного курса. Поэтому в целом улучшение торгового баланса и увеличение сальдо счета текущих операций может оказаться не очень значительным. В странах-импортерах, наоборот, номинальный курс будет падать, и это будет стимулировать экспорт и ограничивать импорт.

Кроме того, рост цен на нефть приводит к повышению общего уровня цен в стране, поскольку нефть является не только одним из основных энергоносителей, но и важнейшим сырьем для нефтехимической промышленности. Это, с одной стороны, способствует росту реального обменного курса валюты и ухудшению торгового баланса. С другой стороны, увеличение издержек производства способствует замедлению темпов экономического роста, снижению совокупного дохода и, соответственно, сокращению спроса на импорт.

С другой стороны, увеличение издержек производства способствует замедлению темпов экономического роста, снижению совокупного дохода и, соответственно, сокращению спроса на импорт.

Повышение темпов инфляции в странах-импортерах при росте цен на нефть, кроме того, стимулирует рост номинальных процентных ставок. Это происходит, во-первых, в силу эффекта Фишера (когда номинальная процентная ставка изменяется в соответствии изменением темпов инфляции), а во-вторых, в результате политики центрального банка, который, может повышать ключевую ставку с целью снижения инфляционного давления. Более высокие процентные ставки способствуют притоку капитала и также поддерживают существование дисбалансов.

Таким образом, изменение цен на нефть оказывает противоречивое воздействие на платежный баланс. Вектор этого воздействия, во-первых, зависит от того, идет ли речь об экспортерах или импортерах нефти. Во-вторых, большую роль здесь играет фактор времени, т.е. насколько быстро будут меняться внутренние цены и, соответственно, реальный валютный курс.

В целом, действие внутренних механизмов корректировки (изменение уровня дохода, процентной ставки, номинального и реального валютного курса) приводит к тому, что влияние ценового шока на рынке нефти на состояние счета текущих операций и, следовательно, на масштабы глобальных дисбалансов оказывается хотя и существенным, но относительно кратковременным. Расчеты экспертов МВФ показывают, что такое влияние в течение трех лет постепенно сходит на нет. Но, с одной стороны, макроэкономическая корректировка происходит медленно, а с другой стороны, для цены на нефть характерна значительная волатильность, Поэтому повторяющиеся шоки на рынке нефти становятся важной причиной если не возрастания, то, по крайней мере, поддержания глобальных дисбалансов.

Рис. 2. Цена на нефть и сальдо счета текущих операций России.

Проблема дисбалансов не обошла стороной и Российскую Федерацию, для которой характерно значительное хронически положительное сальдо по текущим операциям, динамика которого также показывает тесную связь с изменениями цены на нефть (рис. 2). И это совершенно естественно, учитывая, что доля нефти, нефтепродуктов и природного газа в российском экспорте составляла за последние 20 лет от 50 до 67%.

2). И это совершенно естественно, учитывая, что доля нефти, нефтепродуктов и природного газа в российском экспорте составляла за последние 20 лет от 50 до 67%.

Оборотной стороной медали хронического положительного сальдо по текущим операциям является столь же хронический отток капитала из России (рис. 3). Складывается парадоксальная ситуация. С одной стороны, страна нуждается в капиталовложениях и предпринимает значительные усилия по привлечению иностранных инвестиций, а с другой стороны, национальные сбережения постоянно превышают внутренние инвестиции, и капитал вывозится за границу.

Рис. 3. Чистый вывоз капитала из России частным сектором (млрд. долл.)

Хронический профицит по текущим операциям вынуждал Центральный банк проводить постоянные интервенции на валютном рынке, чтобы не допустить значительного укрепления курса рубля. Результатом этих интервенций стал быстрый рост золотовалютных резервов: только за 8 лет с 2000 г. по 2015 г. (когда Центральный банк перешел к режиму плавающего курса рубля и прекратил проведение регулярных валютных интервенций) они выросли в 31 раз. По этому показателю Россия вышла на одно из первых мест в мире. Но одновременно с ростом золотовалютных резервов росла и денежная база, что приводило к увеличению количества денег в обращении и, конечно, давало сильный инфляционный эффект. Чтобы как-то смягчить негативные последствия роста валютных резервов, Центральный банк был вынужден в течение ряда лет проводить политику стерилизации, следствием чего стало неблагоприятное изменение структуры его активов – значительное сокращение доли внутреннего кредита и рост доли международных резервов. В отдельные годы она превышала 95%, т.е. по существу Центральный банк переходил на режим так называемого «валютного управления» (currency board), когда денежная масса во внутреннем обращении оказывается в жесткой зависимости от изменений валютных резервов. Крайне неприятным следствием системы «валютного управления» становится фактическая утрата Центральным банком функций денежно-кредитного регулятора и кредитора последней инстанции.

по 2015 г. (когда Центральный банк перешел к режиму плавающего курса рубля и прекратил проведение регулярных валютных интервенций) они выросли в 31 раз. По этому показателю Россия вышла на одно из первых мест в мире. Но одновременно с ростом золотовалютных резервов росла и денежная база, что приводило к увеличению количества денег в обращении и, конечно, давало сильный инфляционный эффект. Чтобы как-то смягчить негативные последствия роста валютных резервов, Центральный банк был вынужден в течение ряда лет проводить политику стерилизации, следствием чего стало неблагоприятное изменение структуры его активов – значительное сокращение доли внутреннего кредита и рост доли международных резервов. В отдельные годы она превышала 95%, т.е. по существу Центральный банк переходил на режим так называемого «валютного управления» (currency board), когда денежная масса во внутреннем обращении оказывается в жесткой зависимости от изменений валютных резервов. Крайне неприятным следствием системы «валютного управления» становится фактическая утрата Центральным банком функций денежно-кредитного регулятора и кредитора последней инстанции.

Рис. 3. Динамика реального курса рубля (на конец периода, 2003 г. = 100%)

Однако, даже несмотря на валютные интервенции, из-за постоянного профицита текущего счета платежного баланса и сохранявшихся высоких темпов инфляции реальный курс рубля вырос с 2003 по 2013 г. по отношению к доллару на 93%, по отношению к евро – на 65% (рис. 4), что, безусловно, отрицательно сказывалось на конкурентоспособности продукции российского производства. Произошедшее в 2014 г. резкое падение номинального курса рубля дало российским производителям возможность несколько укрепить свои конкурентные позиции, но принципиально ситуация не поменялась. По-прежнему счет текущих операций платежного баланса имеет положительное сальдо, размеры которого, по оценке Центрального банка, в 2018 г. значительно выросли и составили 114, 9 млрд. долл. Возрос и вывоз капитала частным сектором из России, составивший 67,5 млрд. долл. Международные резервы Центрального банка также увеличились на 38,2 млрд. долл., повысились и темпы инфляции. И все это происходит на фоне постепенного, хотя и не очень стабильного, повышения цен на нефть.

долл., повысились и темпы инфляции. И все это происходит на фоне постепенного, хотя и не очень стабильного, повышения цен на нефть.

В целом можно утверждать, что существующая взаимосвязь между изменением цены на нефть и состоянием платежного баланса у России, так же, как и у других стран, подверженных глобальным дисбалансам, несет в себе потенциальную угрозу для стабильного развития национальной экономики и поэтому требует проведения скоординированных мер экономической политики, направленных на поддержание макроэкономического равновесия.

Литература

1. Bettendorf T. Investigating Global Imbalances: Empirical Evidence from a GVAR Approach // Economic Modelling. – 2017, Vol. 64, p. 201–210.

2. Bracke, T., Bussière, M., Fidora, M., Straub, R. A Framework for Assessing Global Imbalances //The World Economy. Sept. 2010, vol. 33 (9), p. 1140–1174.

3. Caballero R., Farhi E., Gourinchas P. -O. Global Imbalances and Currency Wars at the ZLB // NBER. Working Paper 21670. 2015. – 72 p.

-O. Global Imbalances and Currency Wars at the ZLB // NBER. Working Paper 21670. 2015. – 72 p.

4. Globalization and Inflation. World Economic Outlook / International Monetary Fund. Washington D.C., April, 2006. – 267 p.

5. Max Corden W. Those Current Account Imbalances: A Sceptical View // The World Economy. Vol 30, No 3, March 2007, p. 363-382.

6. Nsouli S.M. Petrodollar Recycling and Global Imbalances / International Monetary Fund, March 23, 2006.

7. Эйхенгрин Б. Глобальные дисбалансы и уроки Бреттон-Вудса. – М.: Изд-во Института Гайдара, 2017. – 200 с.

Статья «Цена на нефть и глобальные дисбалансы» опубликована в журнале «Neftegaz.RU» (№2, Февраль 2019)

Четыре года в свободном плавании. Что влияет на курс тенге?

В последние две недели тема валютного курса снова оказалась в центре внимания. Нацвалюта продолжает слабеть, а курс доллара протестировал отметки выше 387 тенге. Несмотря на успехи в дедолларизации, население и компании по-прежнему хранят деньги в долларах и хотят понимать, чего ждать от валютного курса, как он формируется.

Несмотря на успехи в дедолларизации, население и компании по-прежнему хранят деньги в долларах и хотят понимать, чего ждать от валютного курса, как он формируется.

Традиционно, говоря о Казахстане и курсовой политике, среди основных факторов влияния называют нефть, состояние платёжного баланса, бюджетные ориентировки, соотношение тенге к другим валютам. Негласным и очень значимым фактором является вмешательство регулятора, действия которого тоже хотелось бы хоть как-то предугадывать.

Informburo.kz разбирается, на что надо ориентироваться, пытаясь предсказать курс национальной валюты.

Цена на нефть

Если взглянуть на графики движения курса тенге к доллару и цены на нефть с 2015 по 2019 год, можно увидеть, что эти показатели движутся разнонаправленно.

«Связь курса тенге с ценами на нефть прослеживается слабо, корреляция составляет около 9%», – оценивает бизнес-аналитик Центра исследований прикладной экономики Диас Кумарбеков.

Например, несмотря на повышение цен на нефть в период с лета 2017-го по оcень 2018 года с 47 долларов до 82 долларов за баррель, на укрепление тенге это не повлияло.

То, что цена на нефть прямо не влияет на курс тенге, сказал в ноябре прошлого года и экс-председатель правления БРК Болат Жамишев. Он отметил, что нефтяные котировки отражаются на курсе тенге, когда падают так низко, что начинают в целом отрицательно влиять на развитие экономики. Однако выше определённого уровня цен на энергоносители эффект ослабевает.

«Не стоит ожидать, что если цена на нефть изменилась на сколько-то процентов, то завтра на таком же уровне можно ожидать изменения обменного курса тенге», – подчеркнул Жамишев.

Диас Кумарбеков считает, что сейчас Нацбанк держит курс тенге.

С начала августа, когда Трамп ввёл санкции против РФ и пошлины на импорт из Китая, валюты развивающихся стран ослабли. Но на этом макроэкономическом фоне курс тенге стоял в заданном диапазоне – 387-388.

Даже несмотря на то что цена за баррель нефти марки Brent упала на 5% – до 56,3 доллара, курс тенге/доллар ослаблялся ежедневно не более чем на 0,12% (50 тиын).

Случаются и ситуации, когда иностранные инвесторы выводят активы из развивающихся рынков, и на эти моменты тенге реагирует вместе с рублём, несмотря на динамику стоимости нефти.

Среди таких примеров – прошлогодний кризис развивающихся рынков, когда растущая ставка ФРС США начала сказываться на курсе доллара к валютам развивающихся стран, и антироссийские санкции в апреле 2018 года.

Экономист Пётр Своик говорит, что курс тенге вообще не способен реагировать на нефтяные цены: «У нас нет нефтяной биржи, казахской нефтью торгуют далеко за пределами страны, да и торгуют (как и добывают) в основном не казахи».

В самой стране осуществляется лишь опосредованная реакция – через исполнение несколькими банками заказов экспортёров и импортёров на валютные конвертации, что связано и с ценами на нефть тоже.

Влияют на вес нефтяного фактора и персоналии. Так, во время председательства в Нацбанке Данияра Акишева зависимость тенге от рубля была выше, чем от цен на нефть, считает генеральный директор Damu Capital Management Мурат Кастаев.

«С приходом Досаева политика несколько изменилась, сейчас рынок чётко ощущает, что регулятор придерживается политики слабого тенге», – добавляет он.

Например, даже при росте цены на нефть в первом полугодии текущего года Нацбанк не позволил тенге укрепиться вслед за рублём.

Аналитик считает, что большую часть текущего года Нацбанк сдерживал тенге от укрепления в районе 360-370 тенге, когда цена на нефть была высокой. В результате за полгода искусственно слабого тенге регулятор накопил достаточный потенциал для успешного сдерживания тенге у текущих отметок.

Политика слабого тенге, возможно, и в будущем не даст ему укрепляться вслед за ростом нефтяных котировок.

Платёжный баланс

Теоретически, профицит текущего счёта операций платёжного баланса способствует укреплению нацвалюты, а дефицитный – её ослаблению.

Напомним, платёжный баланс показывает движение денежных средств в виде платежей из страны и в страну. Счёт текущих операций – это раздел платёжного баланса страны, в котором фиксируются экспорт и импорт товаров и услуг, чистый доход от инвестиций и чистый объём трансфертных платежей.

О прямом влиянии текущего счёта операций платёжного баланса на курс тенге говорили главы Нацбанка.

Например, в феврале 2019 года, когда ещё не было уточнённых данных по счёту текущих операций за 2018 год, глава Нацбанка Данияр Акишев подчеркнул, что «впервые с 2014 года счёт текущих операций за 2018 год сложился с профицитом, что подтверждает улучшение макроэкономических тенденций и будет оказывать положительное влияние на курс тенге».

А в мае новый глава Нацбанка Ерболат Досаев заявил, что профицит текущего счёта в течение двух кварталов подряд создаёт предпосылки к укреплению тенге.

С тем, что дефицит текущего счёта влияет на курс тенге, согласен и экономист, директор ТОО «OilGazProject» Жарас Ахметов.

Нацбанк опубликовал прогноз платёжного баланса за первое полугодие 2019 года, и сальдо текущего счёта в нём отрицательное.

«Это означает, что давление на тенге будет расти и давить курс вниз», – объясняет Жарас Ахметов.

Пока сальдо текущего счёта отрицательное, рыночный метод его выравнивания – это ослабление тенге, и от этого никуда не деться. А если и цена на нефть просядет, то давление только усилится.

Поэтому правильно всё делать вовремя, и тактика некоторого сдерживания и постепенного ослабления тенге, пока такова ситуация с текущим счётом операций, по мнению Жараса Ахметова, выглядит разумной. Это делает политику Нацбанка предсказуемой.

Это верно с точки зрения экономической теории.

Однако курс тенге не всегда реагировал соответствующе на дефицит или профицит текущего счёта.

Например, сальдо счёта текущих операций было положительным в 2012, 2013 и 2014 годах – 1,1 млрд долларов, 1,2 млрд долларов и 6,1 млрд долларов, соответственно.

В 2012 году курс тенге колебался в пределах 148-150 тенге, в 2013-м – 150-154 тенге, в 2014-м – 154-182 тенге, то есть тенге непрерывно слабел, никак не реагируя на положительное сальдо текущего счёта.

Все четыре года свободного плавания курса тенге (с 2015 по 2019 год) сальдо счёта текущих операций платёжного баланса было отрицательным – от минус 6 млрд долларов в 2015-м до минус 0,05 млрд долларов в 2018 году.

Но прямого влияния на курс тенге это не оказывало, иначе как можно объяснить, почему в 2017 году при дефиците текущего счёта в 5,1 млрд долларов тенге держался на средней отметке 330 и укреплялся весной до 310 тенге, а в 2018 году при сокращении дефицита до 0,05 млрд долларов съехал с 332 тенге до 384?

В первом полугодии 2019 года на фоне обнадёживающих заявлений Акишева и Досаева курс тенге тоже не реагировал на состояние текущего счёта и ослабел по отношению к доллару на 1%, по данным KASE.

C начала 2018 года по середину августа 2019 года доллар подорожал к тенге на целых 16,2%.

То есть чёткой корреляции курса тенге с состоянием платёжного баланса и в краткосрочной, и в долгосрочной перспективе нет. И ориентироваться на него при прогнозировании движения курса тенге сложно.

Бюджет

Мурат Кастаев считает, что сейчас Нацбанк держит тенге умышленно более слабым, чтобы помочь Правительству РК с наполнением бюджета (слабый тенге увеличивает тенговую выручку экспортёров и уплачиваемые ими налоги в бюджет), поддержать экспортёров и отечественных производителей и ограничить экспансию российских товаров на наш рынок.

Бюджету Казахстана выгоден слабый тенге, так как основные экспортные поставки страны связаны с сырьём и номинированы в долларах. На 2019-2021 годы в проект бюджета заложен курс 370 тенге за доллар. При более слабом тенге бюджет будет получать дополнительные тенговые доходы.

«Однако, как показывает торговая статистика, ослабление тенге против рубля не увеличивает экспорт наших товаров в РФ, а скорее импортирует инфляцию из РФ», – подчёркивает Мурат Кастаев.

При этом на ограниченной казахстанской валютной площадке работают в основном государственные и квазигосударственные субъекты: нацкомпании, госхолдинги и бюджеты всех уровней.

Это также Минфин, то конвертирующий в валюту собираемые с экспортёров в тенге взносы в Национальный фонд, то превращающий в тенге часть валютных запасов Нацфонда, идущих на транши в бюджет.

Наконец, это сам Национальный банк в официальном статусе замыкающего игрока.

При этом сейчас Казахстан вынужден ослаблять тенге в силу экономических факторов.

«В Казахстане в отличие от России с валютой и деньгами достаточно плохо. Самые важные для нашей внешне ориентированной экономики показатели экспорта/импорта и ВВП в долларах на уровне 2010 года. А итоги первого полугодия показывают спад экспорта – 99,9% от прошлогодних показателей», – говорит Пётр Своик.

Он продолжает, что валютные запасы РК – не в накопительном, а в расходном режиме. По результатам шести месяцев этого года суммарные ЗВР Нацбанка и запасы Национального фонда уже на $19 млрд меньше, чем были в ноябре 2014 года.

Причём если за весь 2018 год «подушка безопасности» сдулась на 1,8 млрд долларов, то только за первое полугодие – уже на 2,5 млрд долларов.

«Поневоле Правительству и Нацбанку приходится потихоньку сдувать курс, выдавая это за некий свободный рынок», – делает вывод Пётр Своик.

Сейчас сложно оценить текущие действия Нацбанка по удержанию курса. Официально интервенций нет, так как Нацбанк с марта этого года показал нетто-интервенции на уровне нуля.

«Но не стоит забывать про ЕНПФ и Нацфонд, которые находятся под управлением Нацбанка и своими действиями тоже оказывают влияние на рынок», – отмечает аналитик Данияр Оразбаев из «Фридом Финанс».

Например, он предполагает, что, возможно, всё это время Нацбанк планомерно продавал средства Нацфонда в повышенных объёмах из-за новых соцпрограмм, что не дало курсу уйти за 400, особенно на фоне спекуляций по выборам президента РК.

Поэтому «бюджетный интерес» тоже вшит в курс тенге, но момент и объёмы воздействия регулятора на курс тенге в этих целях предугадать сложно.

Рубль

С 2015 по 2019 год между курсом тенге и рубля наблюдается сильная взаимосвязь на уровне 90% на разных временных отрезках. Такие расчёты независимо друг от друга приводят эксперты Диас Кумарбеков и Мурат Кастаев.

На графике движений курса тенге и рубля можно наглядно увидеть, что в эти годы, несмотря на введение режима плавающего валютного курса, наблюдается высокая корреляция между курсом доллар/рубль и курсом доллар/тенге.

Диас Кумарбеков отмечает, что такой метод курсообразования не совсем корректен, потому что, несмотря на почти одинаковую динамику курса тенге и рубля по отношению к доллару, эти валюты имеют разное ценообразование.

«Но если умножить курс USD/RUB на RUB/KZT, то полученный результат будет отклонятся от фактического курса USD/KZT всего на 10 тенге», – констатирует Диас Кумарбеков.

О том, что тенге не должен повторять кривую курса рубля, говорил и Болат Жамишев.

Он признавал, что сильное падение рубля к тенге приведёт к тому, что упадёт казахстанский экспорт.

«Этого допускать нельзя. Но это абсолютно не значит, что если рубль изменился на сколько-то процентов, нам нужно то же самое сделать с тенге», – выразил он своё мнение.

Логика привязки тенге к рублю, по мнению Мурата Кастаева, объясняется стремлением Нацбанка не допустить ситуации конца 2014-го – начала 2015 года, когда рубль достиг исторического минимума против тенге, опустившись до 2,6 тенге за рубль.

В результате наблюдался массовый отток валюты из РК в РФ, и монетарным властям страны пришлось девальвировать тенге, чтобы восстановить паритет валют.

Российские аналитики тоже заметили синхронизацию курсов. «Россия в рамках ЕАЭС – главный торговый партнёр Казахстана, вследствие чего мы видим определённую синхронизацию тенге с российским рублем», – говорит аналитик ГК «Финам» Сергей Дроздов.

Однако аналитик АО «Фридом Финанс» Данияр Оразбаев считает, что искусственной привязки к рублю нет. На графиках, по его мнению, можно увидеть, что пара рубль/тенге постоянно движется в разные стороны и не имеет какой-либо привязки.

«А основным ориентиром для Нацбанка и населения всё ещё является курс доллара, по которому и проходит основной объём торгов на рынке», – считает он.

Напомним, вице-президент KASE Андрей Цалюк заявил в июле, что в этом году санкционного давления нет, и «тенге зажил своей жизнью без оглядки на рубль».

Но аналитики сошлись во мнении, что кардинальная отвязка от курса рубля не произошла.

«Взаимные курсы тенге и рубля к доллару за последние два месяца показывают отклонение на уровне 5,24 тенге, в то время как за последние два года составили 6,2 тенге, то есть большой разницы не отмечается», – говорит Диас Кумарбеков.

Кроме того, разрыв корреляции тенге с рублём пришёлся на конец декабря – как раз в тот момент начинается ралли индекса российских гособлигаций.

«Проще говоря, раскоррелляция началась тогда, когда иностранный спекулятивный капитал начал возвращаться в облигации, акции и валюту российского рынка», – объяснет Данияр Оразбаев из «Фридом Финанс».

И всё же такой впервые случившийся в истории РК самостоятельный отход тенге от соотношения 5:1 до 6:1 тенге за рубль некоторые экономисты сочли тревожным признаком.

«Это признак неспособности тенге и всей нашей экономики удерживаться на прежней дистанции», – считает Пётр Своик.

По его мнению, произошла не отвязка, а началось «сползание» тенге относительно рубля. Так, курс в среднем за 2018 год был 5,5 тенге за рубль, в первом квартале 2019-го – 5,7, во втором квартале – 5,9, сейчас где-то ближе к 6.

Мурат Кастаев уверен, что в августе корреляция стабилизировалась и привязка курсов тенге к рублю восстановилась: «При этом мы считаем, что Нацбанк вмешался в торги, остановив синхронный рост доллара против тенге. В результате рубль снизился к тенге ниже отметки 6, и валюты нашли новое текущее равновесное положение».

По мнению Damu Capital Management, оптимальным является исторически сложившийся средний курс в 5,5-5,7 тенге за рубль, и, как следствие, доллар должен стоить в коридоре между 365-380 тенге.

«Текущий курс тенге является недооценённым как к доллару, так и к рублю. В итоге мы не считаем, что связка тенге и рубля разорвалась, скорее, она остаётся искусственно сдерживаемой нашим регулятором», – полагает Мурат Кастаев.

До конца текущего года в компании ожидают стабилизации курса рубля у отметок 5,7-5,9 тенге за рубль, так как Нацбанк продолжит ограничивать укрепление тенге к рублю.

Какой курс тенге сложится на конец 2019 года?

Консенсус-прогноз опрошенных informburo.kz экспертов состоит в том, что Нацбанк будет удерживать курс тенге на текущих отметках. Хотя потенциально тенге мог бы и укрепиться к концу года.

По мнению аналитика Сергея Дроздова из «Финам», пока цена на Brent держится выше уровня 55 долларов, тенге будет находится в диапазоне 383-388 по отношению к доллару.

«Краткосрочный прогноз показывает, что курс тенге/доллар будет в районе 386-387 тенге за доллар, а курс рубль/тенге в районе 5,9-6,2, при условии, что Национальный банк будет придерживаться текущей политики», – считает Диас Кумарбеков.

А сейчас, по его мнению, действительно создаётся впечатление, что Нацбанк сдерживает курс тенге/доллар.

Экономист Пётр Своик считает, что политически неплохо было бы всех успокоить прекращением падения и небольшим укреплением – до 380 тенге за доллар. Особенно перед осенним политическим сезоном, парламентской сессией, заседанием НСОД, а ещё лучше – вплоть до парламентских выборов.

«Думаю, что после нынешней встряски, да ещё на фоне возбудившей всех регламентации работы обменников, до нового года курс будут стараться не опускать», – считает Пётр Своик.

Такой отметки тенге может достичь и рыночным путём, так как всё ещё недооценён. «Учитывая это и сезонное укрепление тенге в сентябре-ноябре, можно предположить, что тенге укрепится к доллару до 380 к концу года, если резко не снизится стоимость нефти», – прогнозирует Данияр Оразбаев.

Укрепления тенге ожидают и в Damu Capital Management, считая, что текущее девальвационное давление на курс спадёт, так как до конца года случится деэскалация торговой войны США и КНР. «Это будет способствовать укреплению тенге к доллару до 370-380 тенге», – считает Мурат Кастаев.

«Это будет способствовать укреплению тенге к доллару до 370-380 тенге», – считает Мурат Кастаев.

Другой вопрос, даст ли Нацбанк тенге укрепиться? Здесь регулятор будет принимать решение, исходя из итогов летней инфляции, полагают эксперты.

Сейчас Нацбанк, по мнению Мурата Кастаева, действительно удерживает тенге от снижения выше 390 тенге за доллар, так как такие котировки могут вызвать новую волну девальвационных ожиданий, вызовут резкий рост цен и всплеск социального напряжения.

«Если бы курс тенге складывался действительно рыночным путём, весной-летом доллар бы снизился до 360-370 тенге, а после негативных новостей с мировых рынков естественным путём вырос бы до текущих отметок», – говорит он.

Таким образом, регулятор получил бы текущий курс. Но Нацбанк сначала искусственно удерживал тенге от укрепления, а теперь так же искусственно сдерживает его от ослабления.

«Это приводит к тому, что экономисты и аналитики перестают понимать, где же находится равновесный курс тенге», – говорит Мурат Кастаев.

Экономисты сходятся во мнении, что сейчас понятно лишь, что Нацбанк не даёт тенге ослабнуть выше 390 тенге и укрепиться ниже 378-380 тенге по доллару, то есть в очередной раз сложился некий диапазон курсов, которые Нацбанк готов защищать.

COVID-19 и глобальные потоки капитала – Информационно-аналитическая система Росконгресс

В исследовании проанализировано влияние кризиса, вызванного COVID-19, на глобальные потоки капитала и меры валютного контроля, предпринимаемые в разных странах.

В исследовании Организации экономического сотрудничества и развития проанализировано влияние кризиса, вызванного COVID-19, на глобальные потоки капитала и меры валютного контроля, предпринимаемые в разных странах. Помимо драматических последствий для здоровья людей во всем мире, вспышка COVID-19 вызвала серьезные экономические и финансовые последствия: ожидается, что в 2020 году мировой ВВП сократится на 6%, торговля может снизиться с 12 до 32%, потоки прямых иностранных инвестиций сократятся примерно на 40%. Глобальный экономический шок от COVID-19 привел к множеству различных последствий, в частности к беспрецедентному оттоку капитала из стран с развивающейся рыночной экономикой, вызванному продажей портфельных активов иностранными инвесторами. Масштабы и темпы оттока капитала в условиях текущего кризиса примерно в четыре раза превысили показатели финансового кризиса 2008 года. На этом фоне специальные валютные меры стали важной частью инструментария политики в странах с развивающейся рыночной экономикой. Страны будут продолжать пересматривать и корректировать свои меры поддержки, в том числе с учетом опыта других стран на этом направлении. Поскольку фрагментация рынка может затруднить привлечение финансовых средств, страны очень заинтересованы в сотрудничестве друг с другом с целью поиска наиболее подходящих инструментов для преодоления кризиса, и здесь международное сотрудничество будет играть ключевую роль.

Глобальный экономический шок от COVID-19 привел к множеству различных последствий, в частности к беспрецедентному оттоку капитала из стран с развивающейся рыночной экономикой, вызванному продажей портфельных активов иностранными инвесторами. Масштабы и темпы оттока капитала в условиях текущего кризиса примерно в четыре раза превысили показатели финансового кризиса 2008 года. На этом фоне специальные валютные меры стали важной частью инструментария политики в странах с развивающейся рыночной экономикой. Страны будут продолжать пересматривать и корректировать свои меры поддержки, в том числе с учетом опыта других стран на этом направлении. Поскольку фрагментация рынка может затруднить привлечение финансовых средств, страны очень заинтересованы в сотрудничестве друг с другом с целью поиска наиболее подходящих инструментов для преодоления кризиса, и здесь международное сотрудничество будет играть ключевую роль.

Аналитики Фонда Росконгресс выделили основные тезисы данного исследования, сопроводив каждый из них подходящим по теме фрагментом видеотрансляций панельных дискуссий, состоявшихся в рамках деловых программ ключевых мероприятий, проведенных Фондом.

Кризис COVID-19 и обрушение цен на нефть привели к резким колебаниям на валютных рынках.

На фоне кризиса произошло резкое обесценивание валют. По мере того, как вспышка COVID-19 переросла в беспрецедентный глобальный кризис, сопровождавшийся обрушением цен на нефть, обменные курсы валют стран с формирующейся рыночной экономикой существенно снизились, особенно заметно снизился курс бразильского реала (BRL), мексиканского песо (MXN), российского рубля (RUB), южноафриканского рэнда (ZAR), а позднее индонезийского рупия (IDR) и турецкой лиры (TRY) (Рис. 1). В период с конца февраля до середины конца марта 2020 года темпы девальвации валют ускорились. Валюты развитых стран в целом укрепились за этот период, особенно доллар США (USD), японская иена (JPY), евро (EUR) и швейцарский франк (CHF), а также после заметного падения в первой половине марта вырос курс канадского (CAD) и австралийского доллара (AUD) (Рис. 2). Стоит отметить, что с апреля курс наиболее пострадавших валют (IDR, RUB, ZAR, MXN) стабилизировался.

Видео: roscongress.org/sessions/finansirovanie-infrastrukturnykh-proektov/search/#01:35:40.288

В марте 2020 года во многих странах с формирующейся рыночной экономикой, а также в некоторых развитых странах прекратилось осуществление трансграничных портфельных инвестиций.

Исключительной особенностью кризиса COVID-19 является динамика потоков капитала, масштабы и скорость оттока капитала. Страны с более слабыми позициями на финансовом рынке столкнулись с массовым оттоком портфельных инвестиций, т. к. в период кризиса и неопределенности международные инвесторы выводят капитал или инвестируют в более безопасные активы. Портфельные инвестиции, которые, как правило, представляют собой наиболее волатильную категорию активов, быстро отреагировали на шок, который пандемия нанесла глобальной экономике. Резкое изменение ситуации в отношении прибыли и доходов для компаний, вызванное кризисом COVID-19, произошло после нескольких лет роста корпоративной задолженности и наращивания заемных средств. Кроме того, значительная часть увеличения долга представляет собой дополнительные риски, по мере того как краткосрочные трудности обслуживания долга, связанные с нехваткой ликвидности, со временем приводят к неплатежеспособности. Корпорации сталкиваются с дополнительными рисками в контексте существенного обесценивания валют. В последние годы корпорации в странах с развивающейся экономикой все чаще имеют возможность выпускать облигации в своей местной валюте, в то время как выпуск облигаций в иностранной валюте в настоящее время составляет лишь 18%. С другой стороны, возросла доля иностранной собственности. Падение стоимости национальных валют по отношению к доллару США увеличивает расходы на обслуживание долга эмитентов облигаций в местной валюте, что, вероятно, создает нехватку ликвидности. Обесценивание валют в странах с развивающейся экономикой повышает риски, связанные с совокупными расходами для инвесторов, и может вызвать продажу акций и уход инвестора с рынка. Все это проявляется в продолжающемся внезапном прекращении притока портфельных инвестиций, отражается на перераспределении портфельных инвестиций в контексте снижения доходности активов в странах с развивающейся экономикой.

Кроме того, значительная часть увеличения долга представляет собой дополнительные риски, по мере того как краткосрочные трудности обслуживания долга, связанные с нехваткой ликвидности, со временем приводят к неплатежеспособности. Корпорации сталкиваются с дополнительными рисками в контексте существенного обесценивания валют. В последние годы корпорации в странах с развивающейся экономикой все чаще имеют возможность выпускать облигации в своей местной валюте, в то время как выпуск облигаций в иностранной валюте в настоящее время составляет лишь 18%. С другой стороны, возросла доля иностранной собственности. Падение стоимости национальных валют по отношению к доллару США увеличивает расходы на обслуживание долга эмитентов облигаций в местной валюте, что, вероятно, создает нехватку ликвидности. Обесценивание валют в странах с развивающейся экономикой повышает риски, связанные с совокупными расходами для инвесторов, и может вызвать продажу акций и уход инвестора с рынка. Все это проявляется в продолжающемся внезапном прекращении притока портфельных инвестиций, отражается на перераспределении портфельных инвестиций в контексте снижения доходности активов в странах с развивающейся экономикой. Страны по-разному отреагировали на ситуацию, связанную с оттоком или внезапным прекращением инвестиций, отчасти потому, что меры реагирования зависят во многом от экономической ситуации, которая была в стране до начала кризиса.

Страны по-разному отреагировали на ситуацию, связанную с оттоком или внезапным прекращением инвестиций, отчасти потому, что меры реагирования зависят во многом от экономической ситуации, которая была в стране до начала кризиса.

Видео: roscongress.org/sessions/eef-2019-dlinnye-i-deshevye-dengi-dlya-finansirovaniya-investitsiy-novye-vozmozhnosti-privlecheniya-/search/#00:52:48.767

В период кризиса некоторые страны прибегли к использованию ряда политических рычагов для преодоления финансовых потрясений и предотвращения нехватки валютной ликвидности.

Многие страны использовали ряд инструментов фискальной и кредитно-денежной политики: ослабили кредитно-денежный контроль, предложили кредитные гарантии, осуществили закупку активов, стимулировали ликвидность в долларах США через международные своп-линии и пр. В условиях оттока иностранного капитала и быстрого обесценивания национальных валют, как правило, делается ставка на валютные резервы страны для защиты национальной валюты и сохранения валютной ликвидности внутри страны. Например, Центральный банк Чили расширил на 20 млрд долларов и продлил до 2021 года программу валютного контроля, начатую в ноябре 2019 года. Бразилия провела валютную интервенцию на спотовом валютном и производном рынках, чтобы поддержать бразильский реал (BRL), который обесценился на 15% с середины февраля 2020 года. Объем валютной интервенции Бразилии составил 23 млрд долл. США, что соответствует 6,4% валовых резервов Бразилии по состоянию на апрель 2020 года. Банк Индонезии осуществил тройную интервенцию с целью стабилизации обесценения индонезийской рупии (IDR) на спотовых и внутренних валютных рынках, а также на внутреннем рынке государственных облигаций. Центральный Банк России использовал несколько инструментов для продажи иностранной валюты в соответствии с налоговым правилом: с 10 марта по 28 мая 2020 года совокупные продажи иностранной валюты в соответствии с налоговым правилом составили 9,7 млрд долл. США. Индия, Мексика, Перу также предприняли валютные интервенции. В целом способность использовать международные резервы в периоды кризисов, таких как кризис COVID-19, зависит от накопленных с течением времени резервов, а также от потребностей в финансировании.

Например, Центральный банк Чили расширил на 20 млрд долларов и продлил до 2021 года программу валютного контроля, начатую в ноябре 2019 года. Бразилия провела валютную интервенцию на спотовом валютном и производном рынках, чтобы поддержать бразильский реал (BRL), который обесценился на 15% с середины февраля 2020 года. Объем валютной интервенции Бразилии составил 23 млрд долл. США, что соответствует 6,4% валовых резервов Бразилии по состоянию на апрель 2020 года. Банк Индонезии осуществил тройную интервенцию с целью стабилизации обесценения индонезийской рупии (IDR) на спотовых и внутренних валютных рынках, а также на внутреннем рынке государственных облигаций. Центральный Банк России использовал несколько инструментов для продажи иностранной валюты в соответствии с налоговым правилом: с 10 марта по 28 мая 2020 года совокупные продажи иностранной валюты в соответствии с налоговым правилом составили 9,7 млрд долл. США. Индия, Мексика, Перу также предприняли валютные интервенции. В целом способность использовать международные резервы в периоды кризисов, таких как кризис COVID-19, зависит от накопленных с течением времени резервов, а также от потребностей в финансировании. Страны столкнулись с кризисом в разной степени готовности к нему. Несколько многосторонних инициатив было предпринято для предотвращения острой нехватки валютной ликвидности. Пятнадцатого марта Федеральная резервная система (ФРС) установила своп-линии с четырьмя центральными банками мира: Банком Японии, Европейским ЦБ, Банком Англии и Швейцарским национальным банком. Девятнадцатого марта ФРС объявила о временном открытии долларовых своп-линий с центральными банками Австралии, Бразилии, Дании, Кореи, Мексики, Норвегии, Новой Зеландии, Сингапура и Швеции, возобновив практику, которая в последний раз использовалась во время глобального финансового кризиса. Банк Японии и Банк Таиланда также договорились о двустороннем своп-соглашении 31 марта, а Европейский центральный банк согласовал своп-линии с Хорватским национальным банком и Болгарским национальным банком 15 и 22 апреля соответственно. Тридцать первого марта 2020 года ФРС предприняла беспрецедентный шаг по созданию нового временного механизма репо для иностранных и международных валютно-финансовых органов, позволяющее им заключать соглашения репо с ФРС, используя активы казначейства США в качестве обеспечения (Рис.

Страны столкнулись с кризисом в разной степени готовности к нему. Несколько многосторонних инициатив было предпринято для предотвращения острой нехватки валютной ликвидности. Пятнадцатого марта Федеральная резервная система (ФРС) установила своп-линии с четырьмя центральными банками мира: Банком Японии, Европейским ЦБ, Банком Англии и Швейцарским национальным банком. Девятнадцатого марта ФРС объявила о временном открытии долларовых своп-линий с центральными банками Австралии, Бразилии, Дании, Кореи, Мексики, Норвегии, Новой Зеландии, Сингапура и Швеции, возобновив практику, которая в последний раз использовалась во время глобального финансового кризиса. Банк Японии и Банк Таиланда также договорились о двустороннем своп-соглашении 31 марта, а Европейский центральный банк согласовал своп-линии с Хорватским национальным банком и Болгарским национальным банком 15 и 22 апреля соответственно. Тридцать первого марта 2020 года ФРС предприняла беспрецедентный шаг по созданию нового временного механизма репо для иностранных и международных валютно-финансовых органов, позволяющее им заключать соглашения репо с ФРС, используя активы казначейства США в качестве обеспечения (Рис. 6).

6).

Ценные бумаги казначейства США, принадлежащие иностранным резидентам (млрд долл. США по состоянию на 20 февраля)

Видео: roscongress.org/sessions/spief-2019-globalnyy-ekonomicheskiy-poryadok-smena-paradigmy/search/#00:18:15.935

Страны с развивающейся экономикой прибегают к управлению потоками капитала, ослабляя требования главным образом к притоку капитала с целью того, чтобы сохранить необходимый уровень ликвидности.

Власти Аргентины стремятся ограничить отток капитала. В Китае, Индии и Перу власти ослабили ограничения касательно притока иностранных инвестиций. Центральный банк Аргентины предоставил возможность выводить средства за границу в иностранной валюте с использованием местных банковских счетов в местной валюте при условии соблюдения лимитов на покупку иностранной валюты (200 долл. США в месяц на человека). Возможность снятия наличных средств с местных карт в иностранной валюте с использованием овердрафта от эмитента карты увеличена до 200 долл. США за транзакцию в странах, не граничащих с Аргентиной. Сумма денежных переводов в иностранной валюте с местных счетов на зарубежные увеличена до 500 долл. США в месяц. Эти меры направлены на оказание помощи аргентинским резидентам, которые пользуются иностранной валютой за рубежом, во время текущего кризиса. В Индии был увеличен лимит на иностранные портфельные инвестиции в корпоративные облигации до 15% от объема непогашенной части долга на 20202021 гг., что является мерой, направленной на вливание ликвидности в индийский рынок корпоративных облигаций. Резервный банк Индии продлил период реализации экспортных поступлений и репатриации, для того чтобы позволить отечественным экспортерам получить свои поступления и репатриировать средства на более длительные сроки, с учетом того, что их торговые партнеры пострадали в результате строгой изоляции от COVID-19. С целью сохранения достаточного уровня ликвидности в Перу были резко сокращены требования к краткосрочным валютным обязательствам перед нерезидентами с 50 до 9%.

США за транзакцию в странах, не граничащих с Аргентиной. Сумма денежных переводов в иностранной валюте с местных счетов на зарубежные увеличена до 500 долл. США в месяц. Эти меры направлены на оказание помощи аргентинским резидентам, которые пользуются иностранной валютой за рубежом, во время текущего кризиса. В Индии был увеличен лимит на иностранные портфельные инвестиции в корпоративные облигации до 15% от объема непогашенной части долга на 20202021 гг., что является мерой, направленной на вливание ликвидности в индийский рынок корпоративных облигаций. Резервный банк Индии продлил период реализации экспортных поступлений и репатриации, для того чтобы позволить отечественным экспортерам получить свои поступления и репатриировать средства на более длительные сроки, с учетом того, что их торговые партнеры пострадали в результате строгой изоляции от COVID-19. С целью сохранения достаточного уровня ликвидности в Перу были резко сокращены требования к краткосрочным валютным обязательствам перед нерезидентами с 50 до 9%.

Видео: roscongress.org/sessions/suverennye-fondy-v-rossii-i-v-mire-vklad-v-formirovanie-blagosostoyaniya-gosudarstv/search/#00:52:16.511

Политики разных стран ослабили жесткую позицию в отношении мер валютного контроля и операций банков в иностранной валюте.

Большинство мер валютного контроля связаны с притоком финансов, за некоторыми исключениями. Например, Турция ужесточила отдельные валютные меры по оттоку капитала. Наиболее распространенные инструменты, которые страны использовали, включают дифференцированные резервные требования, дифференцированные коэффициенты ликвидности, ограничения относительно валютных деривативов, налоги и сборы по валютным обязательствам, весовые коэффициенты риска для валютных кредитов, лимиты на валютные операции брокеров и дилеров.

Видео: roscongress.org/sessions/rossiyskie-brendy-na-mirovykh-rynkakh-vzglyad-v-budushchee/search/#01:34:43.712

Также предлагаем вам ознакомиться с другими материалами, размещенными в специальных разделах Информационно-аналитической системы Росконгресс СидимДомаЭкономика, Финансовый рынок, Прямые иностранные инвестиции и Экономическое неравенство, посвященных возможным путям стабилизации экономики, состоянию финансового рынка и инвестиционного климата в условиях пандемии, а также преодолению экономического неравенства.

как Казахстан, Узбекистан, Киргизия и Таджикистан переживают последствия пандемии COVID-19

Содержание

- Казахстан

- Узбекистан

- Киргизия

- Таджикистан

Антон Табах,

управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА»

Антон Прокудин,

ведущий методолог «Эксперт РА»

Анастасия Подругина,

преподаватель факультета мировой экономики и мировой политики НИУ «ВШЭ»

- Страны Центральной Азии исторически являются крупными торговыми партнерами России: в обоих направлениях идут достаточно большие миграционные и финансовые потоки, при этом российскими инвесторами и исследователями уделяется мало внимания макроэкономической ситуации в этих странах и динамике их инвестиционного потенциала.

- Пандемия оказала существенное влияние на экономики «среднеазиатской четверки» (мы не рассматриваем Туркменистан в силу закрытости этого государства и вопросов к качеству статистики) — через падение цен на нефть (Казахстан) и резкого снижения спроса на работников из этих стран и закрытия границ (Киргизия, Таджикистан, Узбекистан).

При этом накопленные резервы (Казахстан) и большой внутренний потенциал (Узбекистан) позволят достаточно быстро выйти на рост. Остальные страны зависят от восстановления миграционных потоков и политической стабилизации (Киргизия).

При этом накопленные резервы (Казахстан) и большой внутренний потенциал (Узбекистан) позволят достаточно быстро выйти на рост. Остальные страны зависят от восстановления миграционных потоков и политической стабилизации (Киргизия). - Наибольший инвестиционный потенциал – у Казахстана и Узбекистана. В первом случае — более развитый финансовый рынок, включающий в себя экстерриториальный МФЦ, и членство в ЕАЭС, а во втором — быстро открывающаяся экономика, недоинвестированная в предыдущие десятилетия, и дешевая рабочая сила. При этом макроэкономическая ситуация будет оставаться достаточно сложной.

При этом накопленные резервы (Казахстан) и большой внутренний потенциал (Узбекистан) позволят достаточно быстро выйти на рост. Остальные страны зависят от восстановления миграционных потоков и политической стабилизации (Киргизия).

При этом накопленные резервы (Казахстан) и большой внутренний потенциал (Узбекистан) позволят достаточно быстро выйти на рост. Остальные страны зависят от восстановления миграционных потоков и политической стабилизации (Киргизия).

Резюме. Казахстан

- Казахстан – сырьевая экономика, одна из наиболее развитых в регионе, с высокими темпами роста. ВВП на душу населения составляет более 9 тыс. долларов (население – 18,3 млн человек). Инвестиционная активность в стране в первую очередь связана с осуществлением проектов в нефтедобывающей отрасли. В основном инвестиции осуществляются за счет основных средств, заемные средства становятся источником только для 15% всего объема инвестиций. Кредитная активность растет в основном за счет сектора потребительского кредитования, поэтому вряд ли можно ожидать роста корпоративной инвестиционной активности.

- Национальный банк Казахстана успешно осуществляет политику инфляционного таргетирования с целевым коридором в 5-7%, баз овая ставка постепенно снижается с 2015 года – момента перехода к новой монетарной политике. Курс национальной валюты достаточно волатилен, с 2018 года происходит плавное обесценение казахского тенге.

- Государственный бюджет Казахстана сводится с дефицитом на протяжении нескольких последних лет, в 2018-2019 годах существенная часть доходов бюджета обеспечивалась трансфертами из Национального фонда. Государственный долг при этом невелик – даже на 2020 год, с учетом всех заимствований на борьбу с коронавирусом и сопутствующим экономическим кризисом, он составляет около 28% ВВП (180% от доходов бюджета). Внешняя часть долга состоит как из еврооблигаций, так и из займов банков развития.

- Казахстан – экспортоориентированная экономика, основной экспортный товар – нефть, кроме того, экспортируются металлы. Направления экспорта – Евросоюз, Китай, Россия. Прямые иностранные инвестиции также направлены в основном в горнодобывающую отрасль.

- Внешняя финансовая устойчивость не высокая из-за огромного внешнего долга, значительная часть которого является внутрифирменной задолженностью. Но внутренняя устойчивость хорошая, поэтому рисков кредитоспособности не прослеживается.

- Пандемия COVID-19 ощутимо ударила по экономике Казахстана: падение ВВП оценивается на уровне -2,7%, инфляция по итогам 2020 года составила 7,4%, превысив верхнюю границу таргетируемого коридора. Доходы государственного бюджета снизились, что одновременно с ростом расходов привело к увеличению государственного долга – в первую очередь рыночного, Министерство финансов Казахстана разместило государственных ценных бумаг на 7 млрд долларов. Объем фискальных мер поддержки составил около 9% от ВВП, кроме того, были введены меры поддержки бизнеса, социальные меры поддержки.

Кредитная активность растет в основном за счет сектора потребительского кредитования, поэтому вряд ли можно ожидать роста корпоративной инвестиционной активности.

Кредитная активность растет в основном за счет сектора потребительского кредитования, поэтому вряд ли можно ожидать роста корпоративной инвестиционной активности.

Резюме. Узбекистан

- Узбекистан – вторая по размеру экономика региона, хотя ощутимо меньше Казахстана, ВВП на душу населения составляет чуть больше 1,8 тыс. долларов (население – 33 млн человек). Узбекистан на протяжении последних трех лет (2017-2019) проводил структурные реформы, направленные на открытие экономики и либерализацию торговли, темпы роста сохранялись на уровне 5%. Структурные реформы обеспечили рост инвестиционной активности, в первую очередь за счет государственных инвестиций.

- Центральный банк Узбекистана также осуществляет политику таргетирования инфляции. Окончательная фаза перехода была начата в 2019 году, в том числе в августе 2019 года был совершен переход к плавающему режиму валюты. Цель на 2021 год – снижение инфляции ниже 10%, переход к таргету в 5% к 2023 году. На 2019 год инфляция составила 15%, «пандемийный» 2020-й не поспособствовал борьбе с инфляцией.

- Государственный бюджет Узбекистана в последние годы дефицитный, финансирование дефицита осуществляется за счет наращивания государственного долга в пределах 160% от доходов бюджета. Существенная доля госдолга Узбекистана – внешняя, на 40% состоит из займов международных банков развития, однако у Узбекистана есть и еврооблигации (первый выпуск в 2019 году, выпуски в 2020 году).