Содержание

Риск: доллар, евро или все-таки рубль?

Развитие

национальной валюты в России является важной задачей Правительства

Российской Федерации и Банка России. Россия стремится органично

влиться в систему мирового хозяйства. Целью статьи было показать

значения доллара и евро, как валют оказавших наибольшее влияние на

развитие мировой валютной системы.

Ключевые

слова:

доллар, евро, рубль, девальвация, эмиссия.

Keywords:

Dollar, EURO, rouble, devaluation, emission.

Development

of national currency in Russia is an important problem of the

Government of the Russian Federation and Bank of Russia. Russia

aspires to join world economy system organically. Article purpose was

to show value of dollar and euro, as currencies made the greatest

impact on development of world currency system.

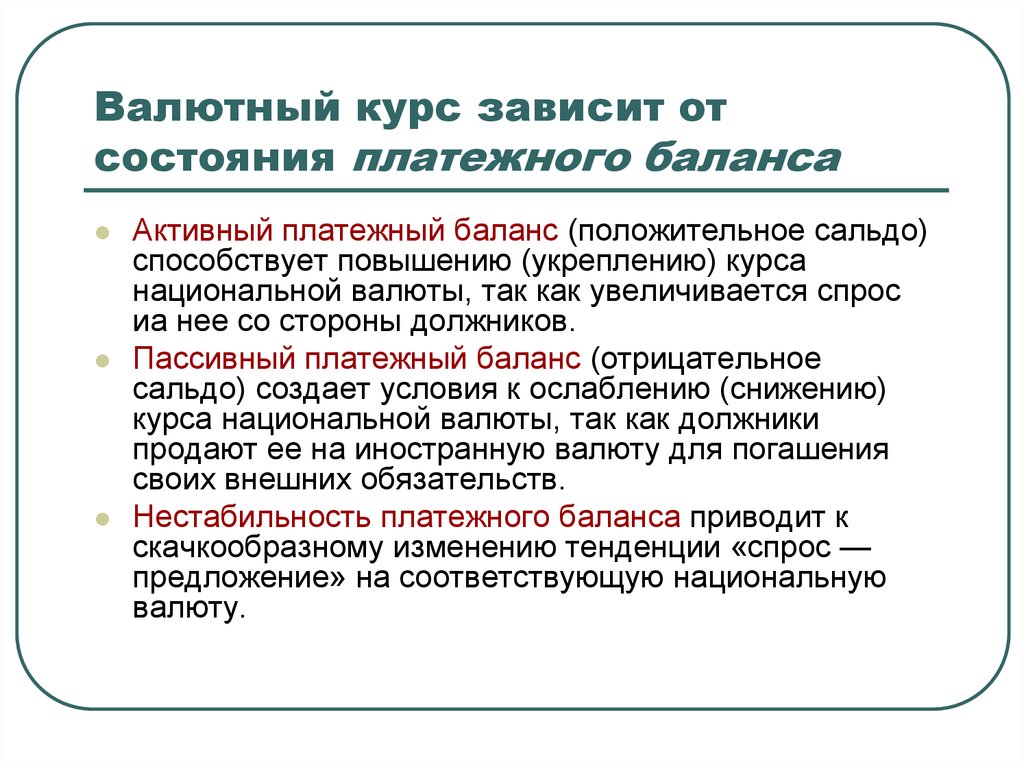

По нашему мнению отношение

к международной валюте является ключевой ее характеристикой. Доверие

Доверие

к валюте зависит от следующих основных факторов: размера области

обращения; стабильности валютной политики; отсутствия контроля, т.е.

свободная конвертируемость; мощь государства; обеспеченность валюты.

Размер области обращения

определяется такими показателями, как количество населения, для

которого валюта является национальной, а также объем ВВП. С этой

точки зрения перспектива для евро благоприятна. С 1 января 2008 г

количество государств ЕС, которые отменили свои национальные валюты в

пользу евро, возросло до 17, союз пополнился двумя новыми

странами-членами: Мальтой и Кипром. Это второе по счету расширение

созданной в 2002 г. зоны евро: 1 января 2007 г. в нее была принята

Словения. Кроме вышеназванных стран, в зону евро входят: Австрия,

Бельгия, Финляндия, Франция, Германия, Ирландия, Италия, Нидерланды,

Португалия, Испания, Великобритания, Швеция, Дания, Люксембург. С

нынешним вхождением двух новых стран, количество людей, проживающих в

зоне евро, возросло до 320 млн. человек. Присоединение Кипра и Мальты

человек. Присоединение Кипра и Мальты

не приведет к крупным экономическим сдвигам внутри еврозоны, так как

размеры экономик этих стран не столь значительные по сравнению с

такими ее участниками, как Германия, Франция и Италия.

Это подчеркивает тот факт,

что евро сейчас находится на историческом подъеме и обладает высокой

привлекательностью. Эта тенденция нашла свое выражение и в том, что

минувший 2007 г. стал на мировых финансовых рынках т.н. «годом

евро», когда он сумел серьезно потеснить позиции доллара США

как главной мировой резервной валюты.

В то же время, вступление

еще новых членов может ослабить международные позиции евро, т.к.

может вызвать усиления дисбалансов между экономиками различных

стран-членов зоны евро. На сегодняшний день наиболее вероятно, что

вслед за присоединением Кипра и Мальты Европейский центральный банк

возьмет длительный тайм-аут с тем, чтобы попытаться ускорить

конвергенцию экономик стран-членов зоны. В результате введение евро в

В результате введение евро в

других странах ЕС, в первую очередь, в Венгрии, Чехии, Польше и

республиках Прибалтики может быть отложено на неопределенное время.

Для сравнения: основные

конкуренты евро, доллар США и японская иена, имеют внутреннюю

национальную область обращения 270 и 125 млн. человек соответственно

[Рисунок

1].

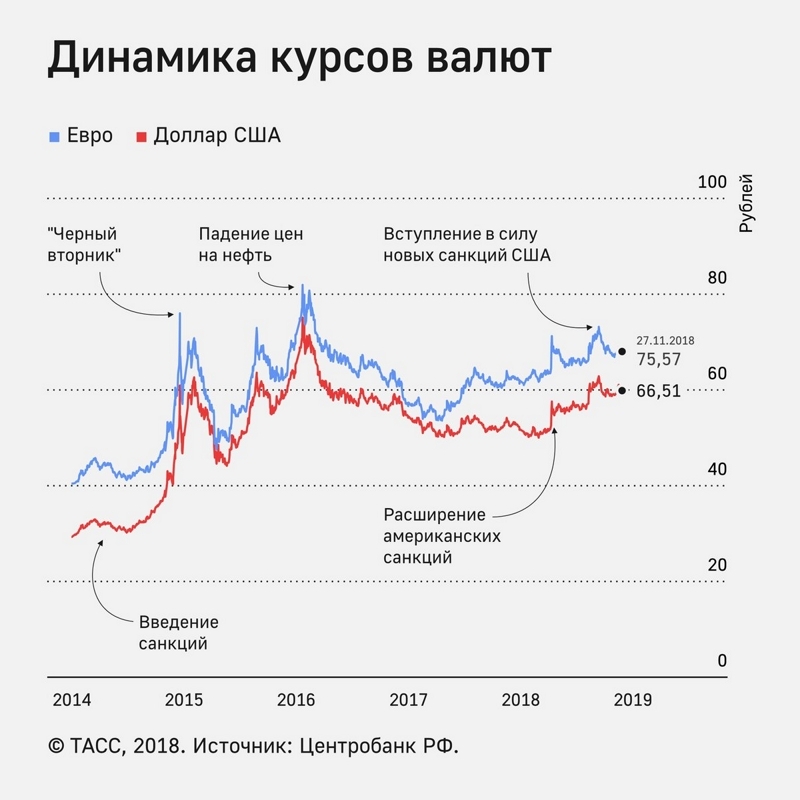

Рисунок 1. Сравнительная

динамика курса Доллара к Рублю и к Евро1

Следующим важным фактором,

который определяет доверие к валюте, а значит, определяет ее

международный характер, является валютная политика. Предсказуемость и

последовательность валютной политики оказывают влияние на настроения

участников рынка, обеспечивают доверие к международной валюте. Если

власти открыто заявляют свои цели и задачи, а также механизм их

реализации, доверие участников рынка к валюте этой страны будет

больше.

С точки зрения валютной

политики, перспективы евро благоприятнее, чем перспективы доллара. В

В

соответствии с Маастрихтскими соглашениями, власти стран ЕС открыто

декларируют основные задачи макроэкономической политики, в том числе

и такое: инфляция потребительских цен страны-члена ЕС не должна

превышать инфляцию в трех странах с наиболее низкой инфляцией более

чем на 1,5%. Таким образом, есть все основания полагать, что валютная

политика стран ЕС будет последовательной, предсказуемой, а курс евро

– твердым. Валютная политика США вызывает гораздо больше

вопросов, в связи с трудностями, связанными в первую очередь с

непродуманными затратами на военные действия.

Важным фактором,

определяющим доверие к валюте и ее международный характер, является

полная свободная конвертируемость валюты или отсутствие валютного

контроля и валютных ограничений. Наличие валютных ограничений и

валютного контроля создает беспокойство участников международных

валютных отношений по поводу свободы обмена валют в случае такой

необходимости. Несмотря на то, что международная валюта не может

Несмотря на то, что международная валюта не может

иметь ограничения конвертируемости, а значит, государство лишается

многих административных рычагов регулировании национальных валютных

отношений, доллар и евро в этом плане образцово-показательные

международные валюты.

Мощь национального

государства также способствует доверию участников международных

рыночных отношений к национальной экономике, и валютной системе

государства. Исторически международные валюты всегда принадлежали

сильным государствам в период их мирового господства (например,

английский фунт стерлингов был международной валютой XIX в., когда

мировое господство принадлежало Великобритании). Когда государство

находится в упадке, не может быть стабильной твердой валюты.

Потенциальная слабость евро в сравнении с долларом состоит в том, что

ЕС в отличие от США не является единым государством.

Еще одним фактором является

обеспеченность валюты. В отличие от ранее доминировавших валют,

В отличие от ранее доминировавших валют,

которые конвертировались в благородные металлы, современные ведущие

валюты не имеют золотого обеспечения. Обеспеченностью валюты является

стабильность экономической ситуации в стране, выпускающей валюту, а

также ликвидность валюты.

На наш взгляд экономика США

начинает переживать некоторый кризис, в связи с непродуманной

политикой последних лет. Кризис неплатежей, огромные затраты на

сомнительные военные операции привели к значительному снижению

ликвидности активов, номинированных в долларах. В то же время

ликвидность активов, номинированных в евро, неуклонно возрастает. В

настоящее время эффект ликвидности, связанный с введением евро,

проявляется в следующих направлениях:

увеличение ликвидности

финансовых активов;

получение дополнительных

резервов от объединения;

привилегия использования

евро в качестве резервной валюты;

повышение иностранного

спроса на евро и переход от доллара к евро.

Введение евро предоставляет

определенные преимущества для Евросоюза в виде т.н. «дефицита

без слез». Страны, не имеющие международных валют, сталкиваются

с ограничениями па платежному балансу. Страны с резервными валютами,

напротив, имеют «мягкие» ограничения па платежному

балансу. Валюты этих стран используются в качестве резервов другими

странами, в редких случаях предъявляются в стране-эмитенте, а потому

платежные дефициты не являются для стран с резервной валютой

чрезвычайно опасным явлением.

С каждым годом спрос на

евро будет возрастать, переход от доллара к евро во все большем

количестве стран был неизбежен по следующим причинам:

расширение зоны ЕС,

увеличение числа стран, которые используют евро в качестве

национальной валюты;

увеличение количества

стран, использующих евро, привел к тому, что торговым партнерам

выгодно накапливать эту валюту для проведения внешнеэкономических

отношений.

Таким образам, мир

постепенно пришел от валютной гегемонии к бисистеме, и акценты все

более смещаются в сторону евро. В ближайшем будущем, роль и место

евро и доллара в мировой валютной системе XXI века будут определяться

соотношением сил ЕС и США. Тенденции развития европейской интеграции

играют на пользу евро, но одновременно США стремятся расширить

интеграционный процесс за пределы своей страны и Северной Америки на

территорию Центральной и Южной Америки.

Созданием валютной

бисистемы в XXI

в. мировое развитие может не закончиться. Нельзя исключать из

рассмотрения азиатский регион. Японский ВВП значителен. Кроме того,

темпы экономического роста в Китае свидетельствуют о том, что в

будущем эта страна также будет играть важную роль в мировой

экономике. Уже сейчас золотовалютные резервы Китая, Гонконга и

Тайваня составляют значительную сумму. Слабостью азиатского региона

является его разрозненность, велики политические разногласия Японии и

Китая. Все это, однако, не исключает увеличение числа господствующих

Все это, однако, не исключает увеличение числа господствующих

валют.

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ

ОТНОШЕНИЯ РОССИЯН К ВАЛЮТАМ

По мнению фонда

«Общественное мнение» представляет результаты

исследования доверия россиян к национальной валюте, евро и доллару,

количества соотечественников, имеющих дело с иностранной валютой, а

также прогнозы на изменение курса доллара по отношению к рублю.

С середины 2002 года

количество россиян, доверяющих рублю, выросло с 37 до 64% (+73%). В

начале октября 5% россиян доверяли доллару и 21% — евро. 8% россиян

приходилось иметь дело с валютой в течение последнего месяца. 88%

россиян, пользовавшихся валютой в последний месяц, занимались обменом

её на рубли.

Россияне, имеющие дело с

валютой, отличаются молодостью (21% до 45 лет), высоким доходом (19%)

и живут либо в Москве (16%), либо в городах с населением от 250 тыс.

до 1 миллиона (11%). Среди пользующихся валютой россиян 38% доверяют

рублю, 15% — доллару и 43% — евро

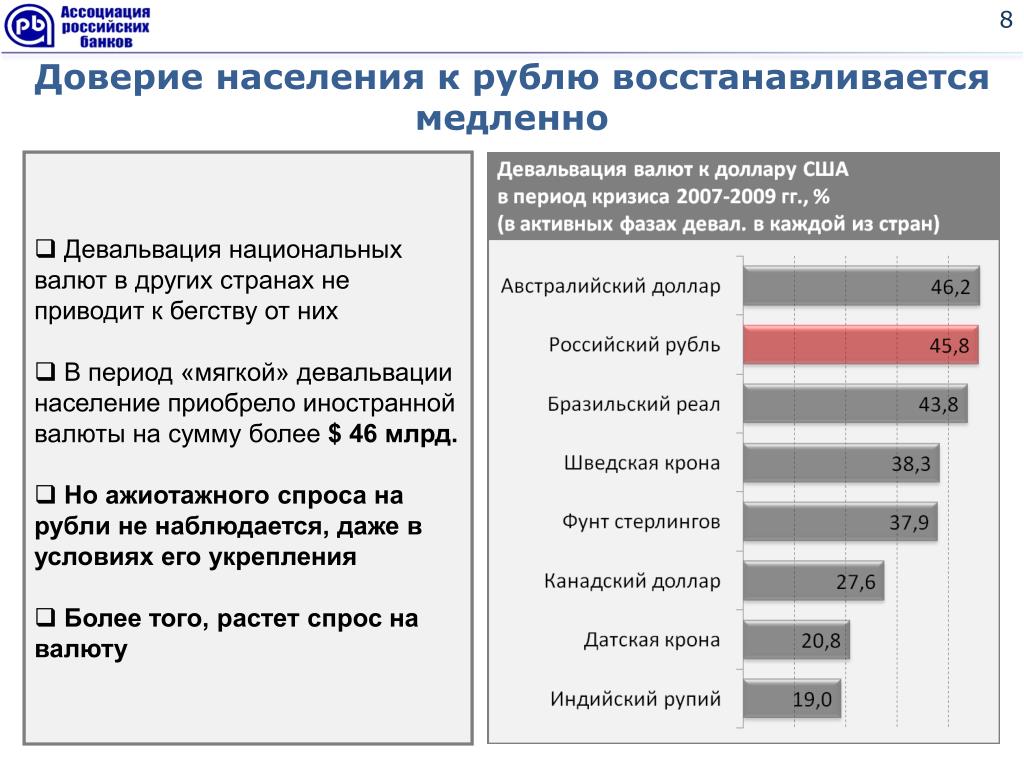

ДИНАМИКА ДОВЕРИЯ РОССИЯН К

РУБЛЮ, ДОЛЛАРУ И ЕВРО

За всё время исследований

отношения наших соотечественников к валютам (с июля 2002 года),

доверие к рублю выросло на 73% — с 37% до 64%. Выше показатель (67%)

Выше показатель (67%)

был лишь в августе 2007 и мае 2009 года.

В текущем году в конце

января отмечался спад до 51% доверяющих национальной валюте, однако

уже к середине февраля этот показатель поднялся до 63% и с

незначительными взлётами и падениями продолжил рост [Рисунок 2] 2.

Рисунок 2. Динамика доверия

россиян к рублю, евро и доллару, июль 2002 – октябрь 2009 гг.

Доверие к

доллару, после резкого спада с 35% в июле 2002-го до 12% в январе

2004-го, остаётся достаточно стабильным. В декабре 2008 –

феврале 2009 года со значительным скачком курса по отношению к рублю

интерес к нему у населения вырос до 7-8%, однако уже в марте он

вернулся на 5%-ный показатель, а в начале сентября и вовсе был

отмечен рекордно низкий показатель доверия к американской валюте –

4%. В начале октября доверие к доллару высказали 5% опрошенных.

Евро в середине 2002 года

доверяли 11% респондентов, к апрелю 2008 года этот показатель вырос

до 27%, однако с IV кварталом 2008 года доверие к этой валюте

несколько пошатнулось: в конце октября о положительном своём

отношении к ней сообщали уже 15% опрошенного населения, после

незначительных всплесков декабря-января и конца февраля того же

показателя доверия евро достигало в середине февраля — начале марта.

В начале октября о своем доверии евро высказали своё мнение 21%

респондентов – с начала сентября этот показатель снизился на

8,5%.

ХАРАКТЕРИСТИКИ РОССИЯН,

ИМЕВШИХ ДЕЛО С ВАЛЮТОЙ В ПОСЛЕДНИЕ ГОДА

Всего, согласно данным

проводившегося в начале октября общероссийского опроса ФОМ, 8%

россиян приходилось иметь дело с валютой в течение последнего месяца.

45% опрошенных при этом обменивали рубли на валюту и 43% — меняли

валюту на рубли [Рисунок 3].

Рисунок 3.

Частота обращения россиян с валютами и виды совершаемых операций

По 6% опрошенных оплачивали

свои покупки валютой, снимали деньги со своего валютного счёта, либо

клали на него средства, а также получали зарплату в валюте. Валютные

кредиты оформлены на 3% россиян.

Россияне, регулярно имеющие

дело с валютой (обращавшиеся с ней в последний месяц), отличаются

молодостью (12% тех, кому уже есть 18, но нет 30 и 9% в возрасте

31-45 лет), высоким доходом (19% идентифицируют свои доходы выше

средних и 9% — как средние) и живут либо в Москве (16%), либо в

городах с населением от 250 тыс. до 1 миллиона (11%). При этом среди

до 1 миллиона (11%). При этом среди

пользователей валютами жителей городов с населением от 50 до 250 тыс.

– 8%, мегаполисов – всего 7% [Рисунок 4].

Рисунок 4.

Социально-демографические характеристики россиян, имевших дело с

валютой в течение последнего месяца

При этом

те сограждане, кто имел дело с валютой в последний месяц,

интересовался курсами валют и т.п., демонстрируют совершенно иное

отношение к рублю, доллару и евро. Только 38% по-прежнему доверяют

национальной валюте, доллару отдают предпочтение уже 15% опрошенных,

а рейтинг евро у этой группы населения – 43%. Как правило, в

защиту европейской валюте граждане отмечают сравнительно высокий и

достаточно стабильный курс [Рисунок 5].

Рисунок 5.

Доверие к валютам у населения РФ в целом и тех, кто имеет дело с

валютами

Среди имеющих денежные

сбережения, о своём доверии национальной валюте сообщают 89%

опрошенных, показатели евро и доллара в начале октября сравнялись и

достигли 8% каждая.

Что касается

социально-демографических характеристик доверяющих национальной

валюте, то это прежде всего люди старшего поколения: 79% людей старше

60 лет и 70% тех, кому уже исполнилось 46, но нет 60. У 73% из них

доходы ниже среднего, 60% — средний доход и только 49% — выше

среднего. Самый высокий рейтинг рубля у жителей сёл (73%) и небольших

населённых пунктов – ПГТ, городов с населением менее 50 тыс.

жителей (72%). Доверяющие евро, напротив, молоды – 10% от 18 до

30-ти и 28% — до 45 лет, с доходом средним (26%) или выше среднего

(33%) и живут преимущественно в городах. Среди москвичей их

насчитывается 30%, жителей мегаполисов – 28%, а среди населения

городов от 50 до 250 тыс. – 24%, свыше 250 тыс. но до 1 млн. –

26%.

ПРОГНОЗЫ РОССИЯН ИЗМЕНЕНИЯ

КУРСА ДОЛЛАРА ПО ОТНОШЕНИЮ К РУБЛЮ

Что касается прогнозов

изменения курса доллара по отношению к рублю, то, по данным ФОМ на

начало октября 2009 года, о повышении курса доллара отзываются 19%

россиян в целом и 29% тех, кто имеет дело с валютами. О сохранении

О сохранении

нынешнего курса отзываются порядка трети опрошенных из обеих групп, а

вот о снижении думают 22% имеющих дело с валютами и 15% россиян в

целом [Рисунок 6].

Рисунок 6.

Динамика прогнозирования изменений курса доллара по отношению к

рублю, 2006-2009.

И если, о снижении курса

доллара по отношению к рублю в благополучном в экономическом

отношении начале 2008 года говорили до 35% россиян, то к сентябрю

2009-го об этом заявили лишь 12%, т.е. октябрьский показатель даже

выше прогнозов месячной давности. Доля прогнозирующих повышение курса

доллара по отношению к рублю периодически то увеличивается, то

снижается: если в конце 2006-го так считали всего 4% опрошенных, то в

октябре 2008-го – 19%, к середине июля 2009-го – уже 23%

и к октябрю – 19%.Зато нынешний опрос выявил максимальный на

данный момент показатель тех, кто считает, что нынешний курс доллара

останется неизменным в течение ближайшего времени: в конце 2006-го

таковых насчитывалось 23%, в конце 2008 – начале 2009-го –

порядка 20%, а в октябре 2009-го – 28%.

Таким образом, получается,

что в целом у россиян довольно оптимистичные ожидания по отношению к

рублю, его курсу в ближайшее время, и, соответственно, доверию в

качестве основной валюты для сохранения средств. Доллар значительно

пошатнулся в глазах населения РФ, а евро, хотя и отличается большей

стабильностью на фоне двух других валют, не завоевала пока должного

доверия. Так европейской валюте доверяет в основном молодёжь и

высокодоходные слои населения, жители крупных городов, а также те,

кто уже имеет дело с валютами, тогда как основная масса жителей

страны по-прежнему доверяют рублю.

Вывод. Стоит

ли держать деньги в евро?

Известный экономист

профессор экономики Нью-Йоркского университета Нуриэль Рубини,

предсказавший в свое время наступление нынешнего кризиса и

заслуживший тем самым славу экономического прорицателя, выступил с

новым прогнозом. На утренней сессии форума Рубини заявил, что

экономические проблемы Испании и Греции взорвут зону евро и через два

года единая европейская валюта перестанет существовать.

По мнению экономиста,

основную угрозу для евро представляет финансовая ситуация в одной из

16 стран еврозоны — Испании. Не лучше обстоят дела и в Греции.

Экономики этих стран страдают от дисбалансов в секторе

государственных финансов, а также из-за снижающейся

конкурентоспособности производимых ими товаров и услуг. При этом,

участие этих стран в зоне евро исключает возможность поправить

экономическую ситуацию посредством девальвации отдельных валют.

Напомним, дефицит бюджета

Греции более чем в четыре раза превысил установленный для стран

еврозоны уровень — 3% ВВП. Государственный долг страны больше

принятого норматива в два раза и составляет более €300 млрд.,

или около 125% ВВП. Это максимальное значение для всей еврозоны.

Несколько дней назад

Еврокомиссия заявила, что шаги, предпринимаемые правительством Греции

по снижению дефицита госбюджета, являются недостаточными. Несмотря на

успешно проведенный последний аукцион 3

по размещению государственных облигаций, в ходе которого властям

страны удалось привлечь €8 млрд, в среду доходность по ним

достигла максимального с декабря 1999 г. уровня. Причиной тому стали

уровня. Причиной тому стали

сообщения о том, что греческие власти страны попросили Китай

приобрести облигаций на сумму €25 млрд., чтобы снизить рекордный

для еврозоны уровень дефицита бюджета. Ранее, причисленной к группе

риска оказалась и Португалия. Дефицит бюджета страны в прошлом году

составил 9,3% ВВП, что превысило ожидания Еврокомиссии,

прогнозировавшей лишь 8%-й дефицит.

Сложившаяся ситуация

действительно становится крайне неприятной для зоны евро. Напомним,

некоторое время назад знаменитый экономист и нобелевский лауреат

Милтон Фридман уже предсказывал возможность распада зоны евро. В

качестве одной из причин этого эксперт называл существенную разницу в

уровне экономик стран, входящих в еврозону. Сегодня совершенно

очевидно, что именно это обстоятельство и послужило причиной всех

нынешних проблем.

Впрочем, о реальном распаде

зоны евро говорить все же еще рано. По крайней мере, представители

ЕЦБ заявляют о его невозможности (было бы удивительно, если бы они

говорили об обратном). Теоретически, наиболее простым вариантом

Теоретически, наиболее простым вариантом

спасения евро как полноценной мировой резервной валюты могло бы стать

избавление еврозоны от балласта в виде экономически слабых стран

участников. Возвращение их к национальным валютам позволило бы

одновременно решить проблемы как в самих странах (через девальвацию),

так и в зоне евро. Однако данный путь выглядит практически

нереальным, в первую очередь, из политических соображений.

дополнительная эмиссия, постепенное понижение курса европейской

Литература:

Мовсесян А.Г., Огнивцев

С.Б. Международные валютно-кредитные отношения. — М.: Инфра-М, 2005.

http://www.plan.ru/?p=4704.http://rumetrika.rambler.ru/review/25/4106.

http://rusbiz.clan.su/blog/2010-06-30-3542.

1

http://www.plan.ru/?p=4704

2

http://rumetrika.rambler.ru/review/25/4106

3

http://rusbiz. clan.su/blog/chto_budet_s_evro_2012_god_russkij_rubl_stoit_300_evro/2010-06-30-3542

clan.su/blog/chto_budet_s_evro_2012_god_russkij_rubl_stoit_300_evro/2010-06-30-3542

Основные термины (генерируются автоматически): валюта, евро, зона евро, национальная валюта, рубль, доллар, последний месяц, начало октября, отношение, валютная политика.

что это такое? Последствия для валют

В 2000 году доллар США стоил 5,44 грн. С 2009 – около 8 грн, а c 2015-го – больше 20 грн. Всему виной девальвация.

Помогаем

Редакция MC.today разобралась, что это, когда обесценивание гривны полезно для экономики, почему любой украинский бизнес привязан к доллару и что происходит с кредитами, когда курс валют резко меняется.

Содержание

- Что такое девальвация

- Отличия девальвации от инфляции

- Риски девальвации

- Причины девальвации

- Примеры девальвации в Украине

- Последствия девальвации

- Развитие бизнеса при девальвации

- Что происходит с кредитами

- Как сохранить деньги при девальвации

- Чего ожидать в 2022-м

- Вывод

Что такое девальвация

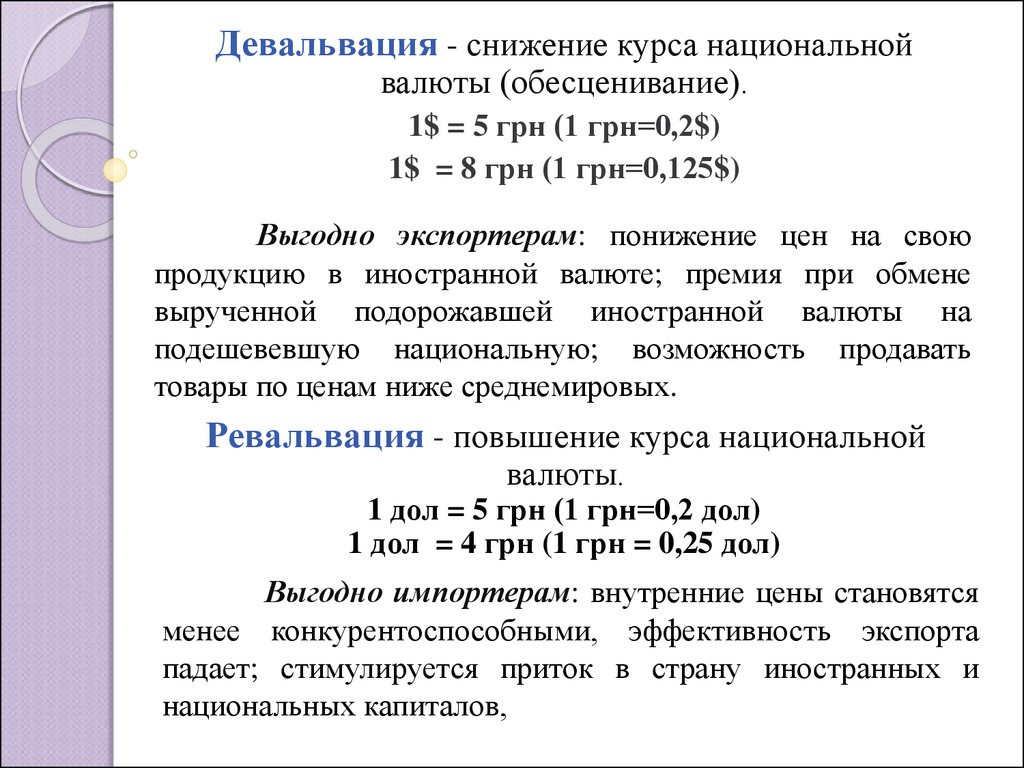

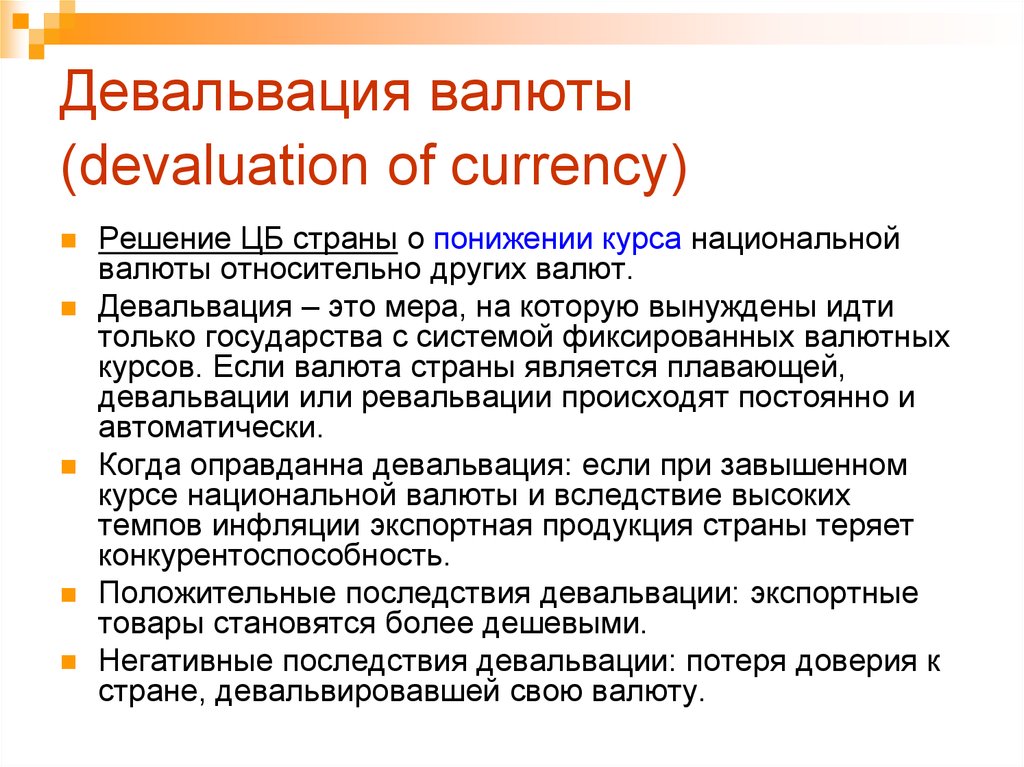

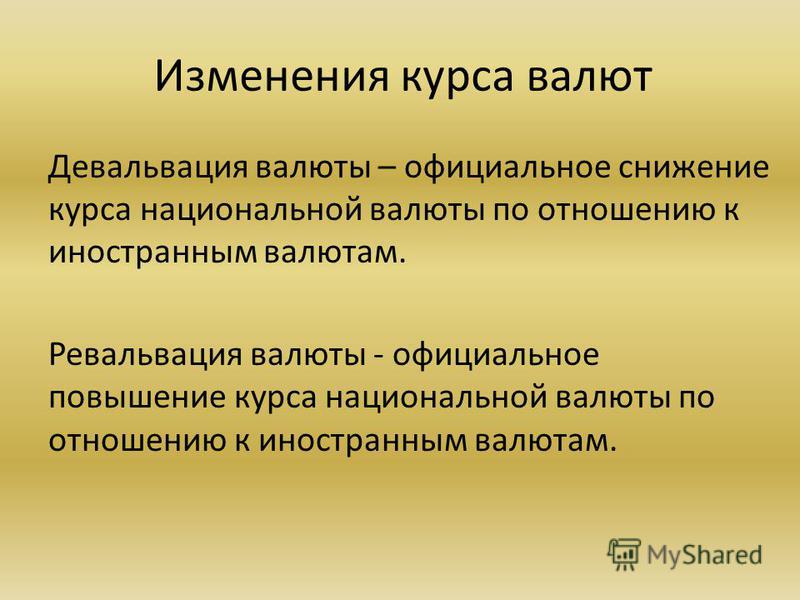

Девальвация – это снижение курса национальной валюты по сравнению с другими, более стабильными валютами – долларом США или евро.

Гривна может резко девальвировать по политическим или экономическим причинам. Например, сменился правящий режим в стране или упали мировые цены на сырье.

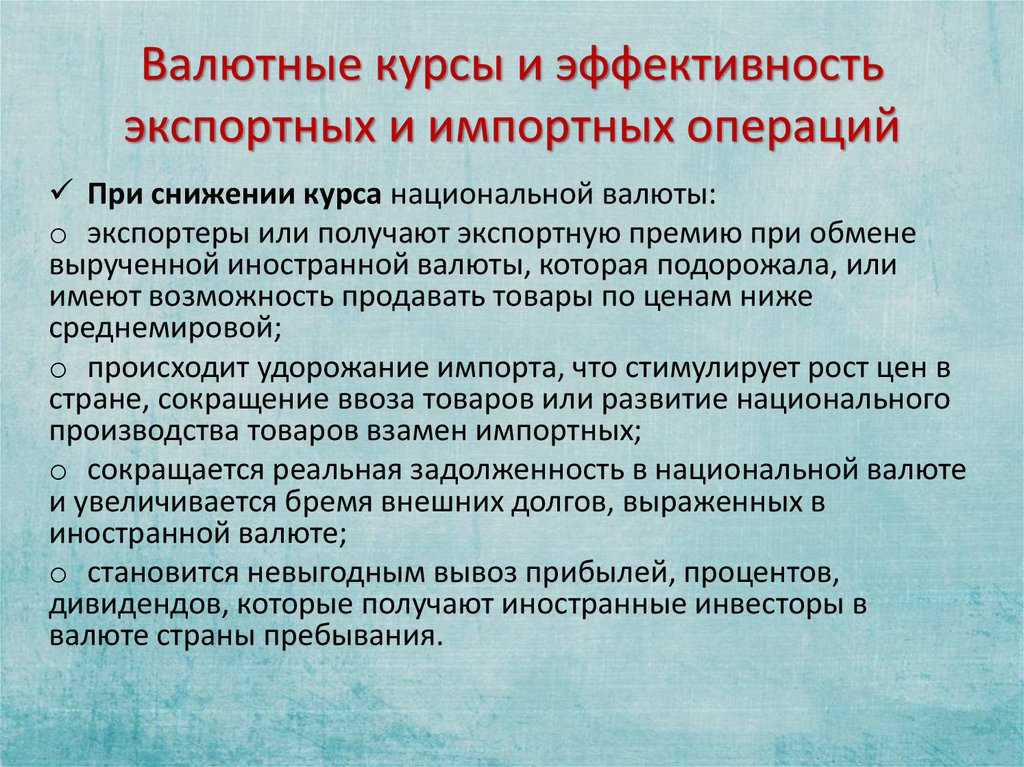

Контролируемая девальвация – это инструмент экономической политики, которую применяет государство. В таком случае, украинское сырье и товары становятся более привлекательными и конкурентоспособными на мировом рынке. В то же время иностранные товары для украинского рынка дорожают и их невыгодно больше ввозить. Так национальные производители зарабатывают, появляются рабочие места и растет ВВП.

Курс

Розробка на Python

Опануйте популярну мову програмування, щоб заробляти від $1300 через рік

РЕЄСТРУЙТЕСЯ!

Еще снижение стоимости гривны может помочь скорректировать платежный баланс

(движение денежных средств между странами. – Прим.ред.).

Если девальвация происходит резко, увеличивается долговая нагрузка страны по кредитам в иностранной валюте, поэтому внешние долги становится труднее обслуживать. Уровень доверия граждан к своей валюте падает.

Уровень доверия граждан к своей валюте падает.

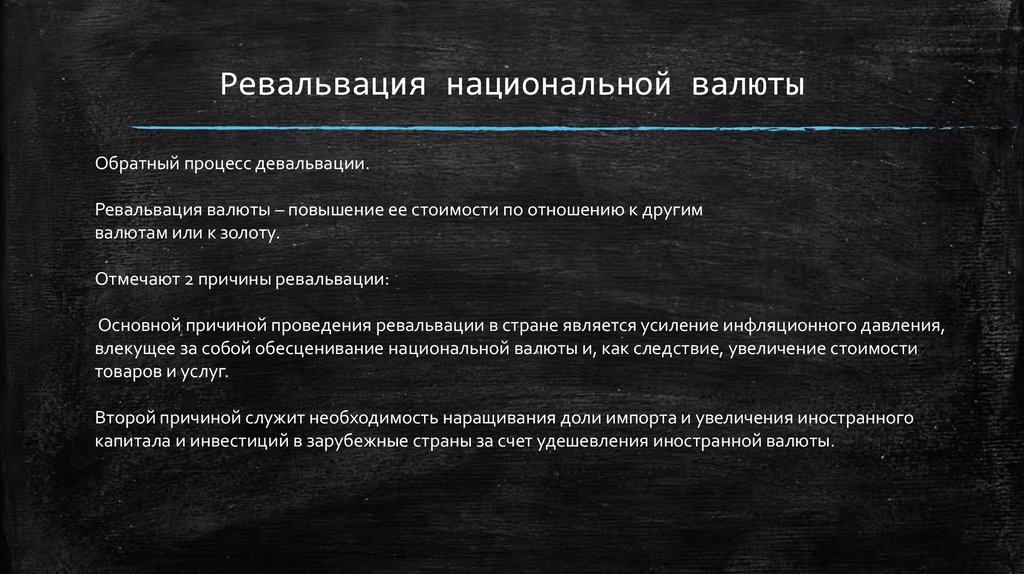

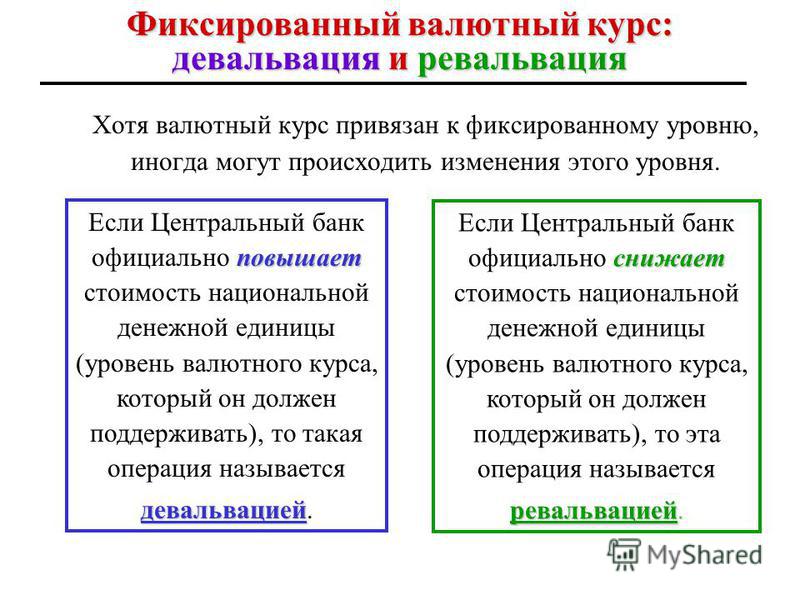

Ревальвация – обратный процесс, когда стоимость национальной валюты по отношению к доллару растет. Это имеет смысл, когда нужно увеличить количество импортных товаров и снизить их цену, сдержать инфляцию и увеличить покупательскую способность населения.

Источник: index.minfin.com.ua

Отличия девальвации от инфляции

Эти два термина связаны между собой и даже имеют общие черты: и там, и там люди могут купить меньше товаров, оба явления влияют на экономику. При этом девальвация – инструмент, который может стимулировать рост, а инфляция снижает объемы производства, платежеспособность граждан и обесценивает финансовые ресурсы страны.

Термин «инфляция» произошел от лат. слова inflatio, которое переводится как «вздутие», и означает обесценивание национальной валюты по отношению к товарам и услугам.

Если при девальвации дорожают доллар и евро, то при инфляции дороже становятся товары и услуги.

Инфляция начинается через месяц-два после обесценивания национальной валюты.

Из-за неконтролируемой девальвации растут цены на товары и услуги.

Риски девальвации

Оценка риска зависит от того, как быстро падает стоимость национальной валюты.

- Плавная девальвация – до 5% в год: практически не влияет на экономику, поскольку не выходит за рамки привычного колебания курса.

- Умеренная – 5–15% в год: стимулирует экспорт, поскольку цены на продукцию в иностранной валюте постепенно снижаются.

- Быстрая – 15–25% в год: стимулирует экспорт, но для жителей страны растут цены на импортные товары. Такой вариант подходит для стран с положительным торговым и платежным балансом(когда экспорт превышает импорт. – Прим. ред.), так как выгоды от увеличения экспорта покрывают потери от роста стоимости импорта.

- Стремительная – более 25% в год: разрушительна для национальной экономики. Это один из основных экономических рисков.

В таком случае компании значительно сокращают, а со временем и вовсе прекращают экспорт до стабилизации курса. Спрос на импорт также снижается вместе с покупательской способностью. Сбережения юридических и физических лиц в национальной валюте обесцениваются.

В таком случае компании значительно сокращают, а со временем и вовсе прекращают экспорт до стабилизации курса. Спрос на импорт также снижается вместе с покупательской способностью. Сбережения юридических и физических лиц в национальной валюте обесцениваются.

В таком случае компании значительно сокращают, а со временем и вовсе прекращают экспорт до стабилизации курса. Спрос на импорт также снижается вместе с покупательской способностью. Сбережения юридических и физических лиц в национальной валюте обесцениваются.

В таком случае компании значительно сокращают, а со временем и вовсе прекращают экспорт до стабилизации курса. Спрос на импорт также снижается вместе с покупательской способностью. Сбережения юридических и физических лиц в национальной валюте обесцениваются.В 2021 году, по словам министра экономики Юлии Свириденко, экспорт Украины достиг рекордных показателей – $68,24 млрд, что подтверждает умеренную девальвацию.

Источник: Facebook-страница Юлии Свириденко

Причины девальвации

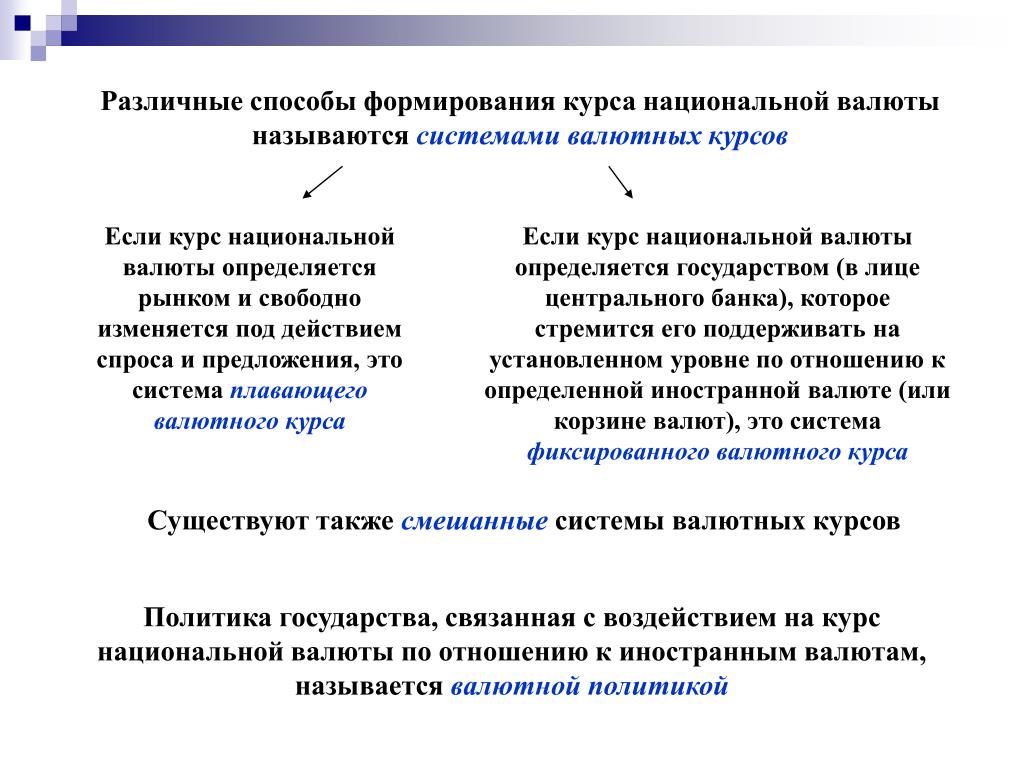

Курс валют в стране может быть фиксированным, то есть установленным государством, и плавающим – когда стоимость национальной валюты диктует рынок. Для постоянного контроля и фиксации курса страна использует валютные резервы. Если их недостаточно – девальвация неизбежна.

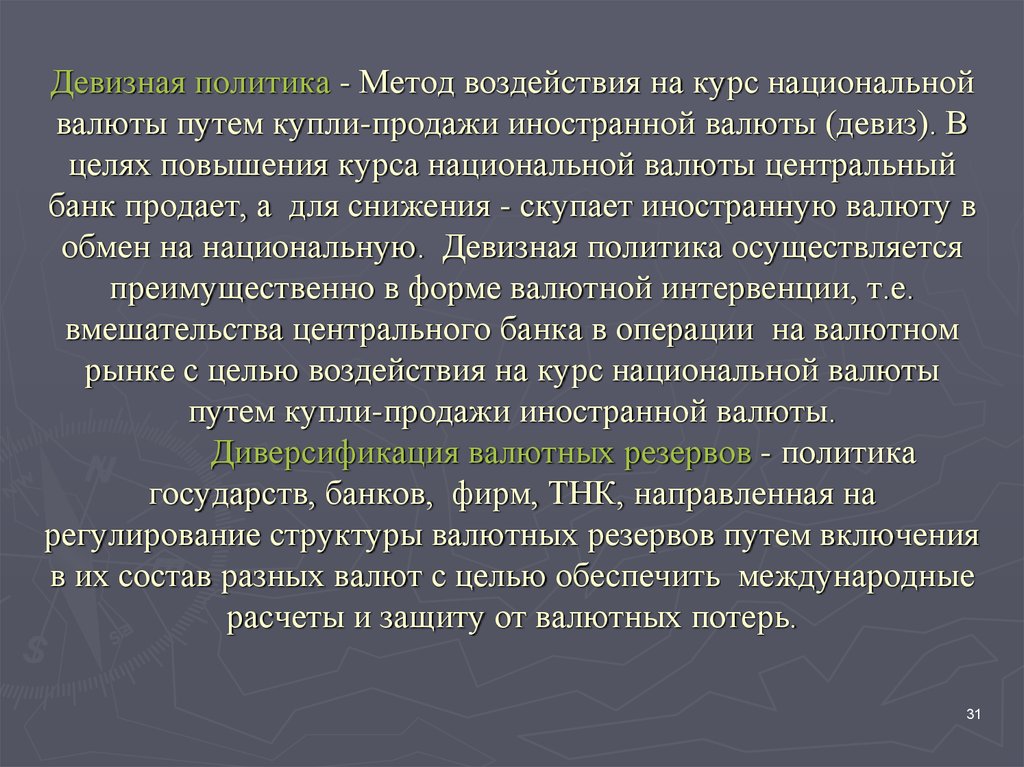

В феврале 2015 года произошло знаковое событие для Украины – Национальный банк перешел от политики фиксированного курса к плавающему, когда стоимость гривны повышается и падает в зависимости от развития экономики. При этом Нацбанк оставляет за собой право влиять на курс с помощью интервенций. То есть покупать и продавать иностранную валюту, чтобы контролировать курс гривны.

При этом Нацбанк оставляет за собой право влиять на курс с помощью интервенций. То есть покупать и продавать иностранную валюту, чтобы контролировать курс гривны.

Если национальная валюта обесценивается при плавающем курсе, причины в следующем:

- Государство включает печатный станок, чтобы закрыть обязательства по внутренним долгам. Когда количество своих денег на рынке увеличивается, их стоимость падает.

- В стране дефицит платежного баланса, то есть из Украины уходит больше валюты, чем поступает.

- Случилась девальвация валюты в партнерских странах, с которыми Украина ведет торговлю.

- Упали цены на сырье на международном рынке.

- Банковская система страны стала уязвимой, например, когда массово забирают деньги из банков.

- Из страны ушли главные инвесторы. Так бывает, когда страна переживает политический кризис, например, события в феврале 2014 года.

Еще национальные деньги обесцениваются в результате стихийного бедствия или техногенной катастрофы.

Примеры девальвации в Украине

В Украине зафиксировали три ощутимых девальвации:

- В 1998 году стоимость американской валюты по отношению к гривне выросла с 1,86 до 3,42 грн за один доллар США. Гривна перестала падать в феврале 2000 года на отметке 5,48 грн за доллар.

- В 2008 году из-за мирового финансового кризиса, газового конфликта с РФ и дефицита платежного баланса в 18,6 млрд грн стоимость доллара увеличилась с 5 до 8 грн за доллар.

- С 2014 года до конца 2015-го случилась самая высокая девальвация в новейшей истории Украины. Когда начались события на Майдане, украинские вкладчики забрали из банков 20% вкладов в гривне и 40% в долларах, украинская гривна девальвировала на 300% – с 8 до 30 грн за доллар.

В январе 2014 года национальная валюта упала с 8 до 10 грн за доллар. В декабре – до 15–16 грн.

Сразу после перехода к плавающему курсу в феврале 2015 года стоимость одного доллара превысила 30 грн. Постепенно ситуация выровнялась, гривна укрепилась и к концу года купить доллар США можно было за 24 грн.

Постепенно ситуация выровнялась, гривна укрепилась и к концу года купить доллар США можно было за 24 грн.

Вот как менялся индекс девальвации гривны к доллару США с 2007 по 2021 годы

| янв | фев | март | апр | май | июнь | июль | авг | сент | окт | ноя | дек | за год | |

| 2007 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2008 | 100,0 | 100,0 | 100,0 | 100,0 | 96,1 | 99,9 | 99,9 | 100,0 | 100,3 | 119,1 | 118,8 | 112,0 | 152,2 |

| 2009 | 100,0 | 100,0 | 100,0 | 100,0 | 98,9 | 100,3 | 100,8 | 103,8 | 100,2 | 99,9 | 99,9 | 100,0 | 103,7 |

| 2010 | 100,2 | 99,9 | 99,2 | 100,0 | 100,0 | 99,8 | 99,8 | 99,9 | 100,3 | 100,0 | 100,3 | 100,3 | 99,7 |

| 2011 | 99,8 | 99,9 | 100,3 | 100,1 | 100,1 | 100,0 | 100,0 | 100,0 | 100,0 | 100,1 | 100,2 | 100,0 | 100,4 |

| 2012 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2013 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2014 | 100,0 | 121,3 | 113,4 | 103,7 | 104,2 | 99,2 | 101,5 | 109,6 | 98,8 | 100,0 | 116,3 | 10,7 | 197,3 |

| 2015 | 102,4 | 166,3 | 87,3 | 90,1 | 99,8 | 99,6 | 100,6 | 103,2 | 97,7 | 108,0 | 104,2 | 99,3 | 150,8 |

| 2016 | 107,4 | 106,0 | 96,8 | 96,1 | 99,8 | 98,8 | 99,9 | 105,1 | 99,4 | 98,4 | 100,2 | 104,4 | 112,2 |

| 2017 | 101,5 | 100,3 | 99,5 | 98,3 | 99,1 | 98,9 | 99,4 | 99,4 | 103,4 | 101,1 | 101,1 | 102,7 | 104,5 |

| 2018 | 99,8 | 96,3 | 98,1 | 99,6 | 99,7 | 100,8 | 102,0 | 105,1 | 100,1 | 99,5 | 100,4 | 98,1 | 99,3 |

| 2019 | 100,2 | 96,8 | 101,3 | 97,4 | 101,4 | 97,5 | 95,6 | 100,5 | 96,2 | 102,6 | 96,6 | 98,8 | 85,5 |

| 2020 | 105,7 | 98,2 | 112,4 | 97,6 | 99,7 | 99,3 | 103,8 | 99,6 | 102,7 | 100,5 | 100,2 | 99,2 | 119,4 |

| 2021 | 99,5 | 99,3 | 99,6 | 99,7 | 99,0 | 98,1 | 98,5 | 100,3 | 99,8 | 98,7 | 103,6 | 100,2 | 96,5 |

Источник: index. minfin.com.ua

minfin.com.ua

Последствия девальвации

Стремительная девальвация, которую власти страны не могут контролировать, подрывает доверие к национальной валюте. Это приводит к таким результатам:

- люди в панике снимают деньги с депозитов, из-за чего банки могут обанкротиться;

- цены на импортные товары растут и становится невыгодно их покупать;

- падают доходы компаний-импортеров и тех, кто использует импортное сырье или оборудование;

- из-за роста инфляции повышаются цены украинской продукции на внутреннем рынке и обесцениваются сбережения;

- резкая смена курса валют приводит к потере денег;

- инвесторы отказываются вкладывать деньги в экономику Украины;

- снижается покупательская активность.

Если девальвация умеренная, это хорошо влияет на экономику страны. И вот почему:

- национальные производители могут конкурировать с другими странами на международном рынке;

- увеличивается внутренний спрос на свои товары;

- снижается нагрузка на резервы НБУ;

- уменьшается дефицит платежного баланса.

Развитие бизнеса при девальвации

Все зависит от темпов. Если рассматривать худший вариант развития событий – стремительную девальвацию, стратегия развития бизнеса может быть такой:

- инвестировать в активы, которые становятся дороже, например, в драгоценные металлы;

- свободные средства хранить в валюте, которую используете для расчетов с поставщиками;

- вкладывать в развитие компании – покупать оборудование и технику, которую планировали купить в течение 1–2 лет;

- искать партнеров, готовых работать по фиксированной в договоре цене, независимо от колебаний курса;

- организовать логистику так, чтобы продукция не залеживалась на складе;

- открыть производство недостающих на рынке товаров;

- улучшать сервис.

Что происходит с кредитами

Когда национальная валюта обесценивается, а кредиты все равно нужно отдавать, все зависит от ваших кредитных обязательств. Если кредит оформлен в долларах и вы получаете доход в этой же валюте, для вас ничего не изменится. То же самое, если ваш кредитный договор и доход в гривне.

То же самое, если ваш кредитный договор и доход в гривне.

Если вы зарабатываете в гривнах, а кредит нужно погасить долларами, то, увы, при девальвации придется покупать валюту по той цене, что на рынке.

Вы окажетесь в выигрыше, если ваши доходы в твердой валюте, а кредит – в национальной.

В период кризиса не стоит брать кредиты, чтобы не увеличивать долговые обязательства.

Как сохранить деньги при девальвации

Чтобы сохранить деньги в девальвацию, соблюдайте спокойствие, анализируйте происходящее и рассчитывайте свои шаги наперед.

Чего не стоит делать:

- Покупать ненужные вещи. Бытовая техника, одежда и украшения будут удачным вложением, только если они вам нужны. Покупать ювелирные украшения как инвестиции не имеет смысла – товар теряет в цене сразу же после выхода из магазина.

- Расторгать давно оформленные договоры на депозит, то есть забирать деньги из банка.

- Оформлять долгосрочные депозиты тоже не стоит, когда национальная валюта нестабильна.

- Покупать валюту любой ценой.

Что нужно делать:

- Делать крупные покупки, которые были запланированы на год-два.

- Покупать нужные продукты и товары ежедневного потребления с запасом.

Вот что еще предлагают делать эксперты во время кризиса:

- Маргулан Сейсембаев, бизнесмен и основатель управляющей компании Seimar Investment Group, рекомендует хранить деньги в государственных ценных бумагах.

- Евгений Черняк, владелец Global Spirits, рекомендует свернуть все инвестиционные проекты и проанализировать, на что тратятся деньги.

Наталия Шишацкая, руководительница валютного бизнеса портала minfin.com.ua, рекомендует следить за курсом и разбираться, что происходит на рынке валют в целом.

Чего ожидать в 2022-м

По мнению экономиста Михаила Кухара, в 2022 году стоимость доллара будет 28,3–28,6 грн, что не превышает 5% девальвации. Еще Кухар говорит о цикличности экономики и о том, что с 2021 года мировая экономика вошла в суперцикл – время, когда рентабельность превышает уровни предыдущих лет. Это значит, что в течение следующих нескольких лет глобальный рынок и украинский в том числе будут расти. Во время суперцикла лучшее, что можно сделать с деньгами, – инвестировать их.

Это значит, что в течение следующих нескольких лет глобальный рынок и украинский в том числе будут расти. Во время суперцикла лучшее, что можно сделать с деньгами, – инвестировать их.

Эксперты МВФ посчитали, что среднегодовой курс доллара в 2022 году составит не более 27,43 гривны за доллар.

Вывод

Девальвация, которую контролирует государство, полезна для экономики. Вредит только быстрое обесценивание валюты – выше 25%. Обычно это сложно контролировать и для этого нужны большие вложения. В остальных случаях, если стоимость национальной валюты уменьшилась, это стимулирует экспорт. Еще повышается ВВП, появляются новые рабочие места и инфляция остается стабильной.

Что такое девальвация валюты? — Финансовый журнал ForTrader.org

Что такое девальвация?

Девальвация (devaluation, происходит от латинского de – понижение и valeo – стоить, иметь значение) — это снижение курса национальной валюты страны по отношению к общепринятым резервным и устойчивым валютам, а также к мировому денежному стандарту, снижение реального золотого содержания.

Простыми словами девальвация — это процесс обесценивания национальной валюты по отношению к другим денежным единицам.

История девальвации

Девальвация в том понимании слова, которое мы имеем сейчас, появилась довольно недавно. Ранее, до 2 половины 20 века слово имело иное значение. Когда существовал золотой стандарт, валюты всех стран были привязаны к золоту, поэтому уменьшение непосредственно золотого содержания валюты и носило название «девальвация». Например, если в конце 19 века зарубль можно было купить 1,5 грамма золота, то позднее после девальвации в 2 раза за рубль давали уже 0,77 граммов.

Сейчас роль золота выполняют твердые резервные валюты, такие как евро или доллар, поэтому денежные единицы других стран девальвируют по отношению к ним.

Кто объявляет девальвацию?

Девальвация — это инструмент ЦБ государства для управления курсом национальной валюты, который обусловлен экономической политикой. Например, ЦБ РФ влияет на курс рубля через покупку или продажу иностранной валюты в крупных размерах.

Девальвация может быть крайне удобным способом пополнения бюджета, особенно для стран-экспортеров. Слабая национальная валюта в пересчете с доллара, в котором в основном пока происходят расчеты, может пополнить бюджет значительнее. Аналогичным образом, девальвировав денежную единицу, правительство может поддержать своих производителей, эксспортирующих товары и услуги.

Зачем объявляют девальвацию?

Причинами объявления девальвации могут быть:

- Дефицит платежного баланса

- Высокие темпы инфляции

В рамках принятого решения о девальвации Центробанк государства может применять следующие меры:

- объявить об отказе от поддержки курса национальной валюты;

- официально понизить курс национальной валюты;

- объявить об отмене привязки курса национальной валюты к другим валютам;

Применение этих мер направлено на стимулирование внутреннего производства и увеличение конкурентоспособности производимых внутри страны товаров на внешних рынках.

Какие виды девальвации могут быть?

Девальвация может быть двух видов: открытая и скрытая.

- Открытая девальвация. ЦБ государства объявляет об официальном снижении курса национальной валюты, изымает из оборота старые денежные знаки и вводит новые.

- Скрытая девальвация. ЦБ государства всеми доступными методами понижает курс национальной валюты, но при этом обесценивающиеся деньги из оборота не изымаются.

Чем девальвация отличается от инфляции?

Инфляция всегда сопровождает девальвацию. Суть этих понятий во многом одинакова, но инфляция представляет собой снижение покупательной способности национальной валюты на внутреннем рынке государства, а девальвация – снижение покупательной способности валюты к денежным единицам других государств.

Девальвация является провоцирующим фактором для инфляции. Вследствие обесценивания национальной валюты производители вынуждены повышать цены на производимый товар, тем самым увеличивая темпы роста инфляции.

При этом нужно понимать, главное отличие инфляции от девальвации: инфляция — это сложно поддающийся контролю и имеющий стихийный характер процесс, а дефляция — осознанная мера, на которую идет ЦБ.

Что плохого и хорошего в девальвации?

Любой вид девальвации содержит в себе позитивные и негативные последствия.

Что хорошего в девальвации:

- на внутреннем рынке увеличивается спрос на товары, произведенные в стране;

- снижаются темпы расхода ЗВР государства;

- стимулируется экспорт внутренних товаров на внешние рынки.

Что плохого в девальвации:

- увеличиваются темпы роста потребительской инфляции;

- утрачивается доверие к национальной валюте;

- снижаются объемы импорта, поскольку цена на импортные товары постоянно растет, что вызывает замедление производств, использующих иностранные технологии и материалы;

- обесцениваются банковские вклады в национальной валюте;

- за счет снижения зарплат и социальных выплат снижается покупательская способность и активность населения.

Полезные статьи по теме

- Инфляция и дефляция: две стороны одной медали

- Золотовалютные резервы: запас страны на «черный день»

- Интервенции ради девальвации или новые лозунги современных валютных войн

- Кредитно-денежная политика в «количественном смягчении» — нужна ли?

Fortrader

Suite 11, Second Floor, Sound & Vision House, Francis Rachel Str.

Victoria

Victoria, Mahe, Seychelles

+7 10 248 2640568

девальвация

ЗВР

инфляция

Текущая и будущая роль доллара США в мировой экономике — Центр исследований США

- Доллар США остается доминирующей валютой для международной торговли и инвестиций, оборота валютного рынка и расчетов, выпуска долговых обязательств и официальных валютных резервов, хранящихся в центральном банки.

- Роль доллара США отражает непревзойденный размер, глубину и ликвидность рынков капитала в долларах США, поддерживаемых высококлассными политическими и экономическими институтами Америки.

- Вопреки распространенному мифу, роль доллара США очень мало зависит от его статуса так называемой «резервной валюты». Доля доллара США в мировых валютных резервах является симптомом, а не причиной его доминирующей роли.

- Если бы иностранные центральные банки владели меньшими активами в долларах США, это почти не повлияло бы на обменный курс доллара США или процентные ставки. Резервы Китая в долларах США не имеют ценности как инструмент международного экономического принуждения.

- Роль доллара США не зависит от политики «сильного доллара». Пока в США существует плавающий обменный курс, а независимый Федеральный резерв продолжает контролировать внутреннюю инфляцию, у Соединенных Штатов нет осмысленной и эффективной курсовой политики.

- Курс доллара США претерпевал значительные циклические колебания по отношению к другим валютам, что соответствует роли плавающего обменного курса в смягчении экономических потрясений.

- Потенциальные конкуренты доллара США столкнулись с проблемами. Евро является частью недееспособного валютного союза, и его доля в международной валютной системе снизилась за последние 15 лет.

- Китайский юань является частью режима управляемого обменного курса и системы контроля за движением капитала и финансовых репрессий, что несовместимо с получением юаня международного статуса. Кампания по интернационализации юаня с 2009 года потерпела неудачу.

- Доллар США обычно укрепляется во время международного экономического и политического стресса, подчеркивая относительную силу политических и экономических институтов США.

- Торговая война администрации Трампа укрепила обменный курс доллара США примерно на 12 процентов в реальном выражении, усугубив торговую напряженность и угрожая спиралью протекционизма.

- Двусторонние инвестиционные отношения Австралии с Соединенными Штатами оставляют Австралии чистую подверженность доллару США как часть ее чистых активов в иностранной валюте.

- Активы Австралии в долларах США и хеджирование займов в долларах США компенсируют ее обязательства в долларах США.

- Чистая международная инвестиционная позиция Австралии улучшается, когда австралийский доллар обесценивается по отношению к доллару США.

- Международная роль доллара США увеличивает вклад двусторонних инвестиционных отношений с Соединенными Штатами в австралийскую экономику и дополняет дипломатические отношения и отношения в сфере безопасности. 92] Эта повышенная политизация отчасти является симптомом значительного повышения курса доллара США после вступления в должность президента Трампа (рис. 1). Как будет показано в этом отчете, это повышение не противоречит хаотичной торговой войне и снижению процентных ставок Федеральной резервной системой. Обменный курс доллара США часто повышается в связи с увеличением международных политических и макроэкономических рисков.

Сила обменного курса доллара США часто рассматривается как мера силы экономики США, по крайней мере, в относительном выражении. Однако доллар США играет уникальную роль в мировой экономике, которая отражает фундаментальные сильные стороны экономики и политической системы США.

Эти сильные стороны наиболее независимы от экономического цикла, внутренней политики и взлетов и падений обменных курсов, хотя Соединенные Штаты не застрахованы от опасений по поводу долгосрочной устойчивости своих государственных финансов и состояния своей внутренней политики. 93] Международное экономическое лидерство и лидерство в области безопасности идут рука об руку.Рисунок 1. Торгово-взвешенный индекс доллара США — основные валюты, товары Март 1973 г. = 100

Источник: Федеральный резервный банк Сент-Луиса, FRED Economic Data

Соединенные Штаты являются ведущим производителем безопасных действующих активов как средства сбережения для вкладчиков мира. Из 16,1 трлн долларов США в публичных ценных бумагах Казначейства США доля иностранцев составляет 39 процентов. Из этих 39 процентов 17,94] Спрос на эти активы со стороны остального мира рос быстрее, чем Соединенные Штаты могут их производить, потому что экономический рост США замедлился по сравнению с большей частью остального мира.

Изменения в регулировании финансовых институтов и рынков после финансового кризиса 2008 года увеличили количество безопасных активов, которые финансовые посредники должны держать, вычитая из их ликвидности. Этот повышенный спрос объясняет, почему доходность казначейских облигаций США и государственных облигаций других стран в последние годы была низкой. Доходность облигаций находится в обратной зависимости от цен на облигации. Одним из способов удовлетворения этого глобального избыточного спроса является повышение обменного курса доллара США, так что активы в долларах США становятся более дорогими для тех, кто находится за пределами Соединенных Штатов.Структурный рост спроса на безопасные активы в долларах США дополняется циклическим спросом во время экономического стресса, не в последнюю очередь в Соединенных Штатах. Хотя финансовый кризис 2008 года был сосредоточен в экономике США, обменный курс доллара США вырос во время кризиса (Рисунок 1) из-за потоков убежища, поскольку активы в долларах США оставались относительно более надежной ставкой.

5]Это предложение-убежище для активов в долларах США означает, что доллар США часто ведет себя способами, которые кажутся нелогичными по сравнению с экономическими основами США. Как показано на Рисунке 2, доллар США укрепляется в ответ на неопределенность экономической политики. Увеличение индекса неопределенности глобальной экономической политики на 1% повышает реальную стоимость доллара США на 0,2% с учетом относительной процентной ставки, инфляции и различий в экономическом росте с остальным миром. 60-процентное увеличение измеряемой неопределенности экономической политики при администрации Трампа из-за ее торговой войны с остальным миром увеличило реальную стоимость доллара США примерно на 12 процентов, сохраняя эти другие влияния постоянными. ] Повышение курса усугубляет торговую напряженность между Соединенными Штатами и остальным миром, сказываясь на конкурентоспособности экспорта США, запуская протекционистскую спираль.

Рисунок 2. Индекс неопределенности глобальной экономической политики и индекс, взвешенный по торговле в долларах США

Источник: policyuncertainty.

com; Федеральный резервный банк Сент-Луиса, FRED Economic DataВ этом отчете рассматривается глобальная роль доллара США и ее последствия для Австралии. В отчете сначала рассматривается глобальное превосходство доллара и то, как оно увеличивалось с течением времени, несмотря на противоположные прогнозы многих аналитиков. Затем в отчете рассматривается роль доллара США как «резервного актива», утверждая, что эта функция резервного актива является симптомом, а не причиной превосходства доллара. Хотя многие аналитики пытаются объяснить динамику обменных курсов и процентных ставок изменениями в резервных активах, в основном именно рыночные изменения обменных курсов вызывают изменения в резервных активах, поскольку центральные банки корректируют свои резервы, чтобы соответствовать контрольным показателям портфеля в реакция на изменения курсов валют. Ключевым следствием этого является то, что Китай не может эффективно «вооружить» свои казначейские обязательства США на сумму 1,124 триллиона долларов США.

Роль доллара США также не связана с политикой «сильного доллара». В настоящее время в США нет значимой политики в отношении обменного курса, и они не могут ее реализовать, учитывая наличие независимого Федерального резерва, нацеленного на инфляцию. Возможности директивных органов устанавливать обменный курс независимо от рыночных сил в течение длительных периодов времени ограничены.

Реальным источником глобальной роли доллара США являются непревзойденные размеры, глубина и ликвидность рынков капитала США, поддерживаемые высококачественными политическими и экономическими институтами, с которыми лишь немногие страны могут сравниться ни в настоящее время, ни в будущем.

Реальным источником глобальной роли доллара являются непревзойденные размеры, глубина и ликвидность рынков капитала США, поддерживаемые высококачественными политическими и экономическими институтами, с которыми лишь немногие страны могут сравниться ни в настоящее время, ни в будущем. Другие валюты, прежде всего евро и китайский юань (RMB), могут соперничать с ролью доллара США, учитывая размер их экономики, но для этого потребуется, чтобы они соответствовали силе и открытости рынков капитала США и политические и экономические институты, лежащие в их основе.

Но и еврозона, и Китай страдают от хронически слабых политических и экономических институтов, которые также сопротивляются реформам. Перспектива того, что евро или юань значительно вытеснят доллар в мировой экономике в среднесрочной перспективе, близка к нулю.В отчете также исследуется, в какой степени доллар США и другие валюты могут быть «оружием» в рамках «валютной войны». Хотя Соединенные Штаты могут прибегнуть к вмешательству на валютных рынках или к регулируемому обменному курсу в рамках своей торговой войны с остальным миром, эти усилия лишь приведут к повышенной волатильности на финансовых рынках, не изменив основных экономических основ. Тем не менее, доминирование доллара США в мировых финансах действительно предоставляет Соединенным Штатам потенциально мощный инструмент международного экономического принуждения, когда он используется для обеспечения экономических и финансовых санкций против государственных и негосударственных субъектов. 97] оставляет Австралию с чистым риском по доллару США как часть своих чистых активов в иностранной валюте.

Активы Австралии в долларах США и хеджирование заимствований в долларах США компенсируют ее обязательства в долларах США. Чистая международная инвестиционная позиция Австралии улучшается, когда австралийский доллар обесценивается по отношению к доллару США. Интеграция Австралии с рынками капитала, номинированными в долларах США, финансирует внутренние инвестиции и дополняет наши дипломатические отношения и отношения в области безопасности с Соединенными Штатами. Международная роль доллара США увеличивает вклад двусторонних инвестиционных отношений в экономику Австралии.Доллар США был основной валютой мировой экономики в период после Второй мировой войны. Бреттон-вудская система фиксированных обменных курсов привела к тому, что большинство стран с развитой экономикой привязали свои обменные курсы к доллару США, который, в свою очередь, был привязан к паритетной цене золота. Бреттон-Вудская система рухнула в начале 1970-х годов, поскольку растущий мировой спрос на доллары США не мог быть удовлетворен ограниченными золотыми резервами правительства США.

8] «Роль доллара как мировой резервной валюты подходит к концу?» спросил 99] Тем не менее, даже во время финансового кризиса 2008 года, который был сосредоточен в Соединенных Штатах, доллар США укрепился по отношению к другим валютам, поскольку инвесторы искали относительную безопасность в американских активах. Когда казалось, что экономика США подвергается наибольшему риску, инвесторы по-прежнему отдавали предпочтение доллару США по сравнению с другими валютами.The Economist далеко не единственный, кто делает преждевременные прогнозы долгосрочной кончины доллара США. В интервью для Wall Street Journal в 2006 г. управляющий Резервным банком Австралии, который скоро выйдет на пенсию, Ян Макфарлейн заметил:11] Чистые иностранные обязательства Австралии как доля ВВП в настоящее время аналогичны обязательствам Соединенных Штатов (рис. 3), хотя Соединенные Штаты обычно имеют более высокую норму прибыли на свои иностранные активы, чем они платят по своим обязательствам по сравнению с Австралией.

Рисунок 3. Чистые иностранные обязательства (% ВВП)

Источник: ABS, BEA, расчеты автора

Долгая история неудачных прогнозов падения доллара США отражает фундаментальное непонимание роли доллара США в мировой экономике. . Эта роль обусловлена не его статусом «резервной валюты» или «политикой сильного доллара». Регулярные циклические колебания обменного курса доллара США по отношению к другим валютам также не являются надежным показателем международной роли доллара США. Значительное обесценивание доллара США по отношению к другим валютам, если оно оправдано экономическими принципами, полностью соответствовало бы сохраняющемуся превосходству доллара США на международной арене, не в последнюю очередь потому, что колебания обменных курсов помогают смягчить внутренние и международные экономические потрясения, усиливая экономическая устойчивость. Напротив, важность доллара США зависит от непревзойденного размера и открытости рынков капитала США, а также от выдающегося положения Соединенных Штатов в международной торговле и инвестициях.

912] Рынки капитала США являются домом для большей части мировых сбережений, начиная от валютных резервов Китая и заканчивая пенсионными сбережениями австралийцев. Выпуск долговых обязательств, номинированных в долларах США, позволяет как отечественным, так и иностранным компаниям получать доступ к емким и ликвидным рынкам капитала Америки. Привлеченный капитал в долларах США легче потратить, чем средства, привлеченные в других валютах. Напротив, на следующую по величине валюту, евро, приходится немногим более 20 процентов выпущенных международных долговых ценных бумаг. 915] Его ликвидность означает, что крупные сделки в долларах США могут проводиться без неблагоприятных колебаний цен. Международные финансовые операции в долларах США в конечном итоге проходят клиринг в Соединенных Штатах американскими финансовыми учреждениями или в офшорных центрах расчетов в долларах, которые соответствуют законам США. Финансовые учреждения мира полагаются на банки США для доступа к системе платежей в долларах США, что дает правительству США и регулирующим органам эффективный контроль над большей частью архитектуры международных платежей. 19].] Стоимость доллара США в иностранной валюте является относительной ценой, и Соединенные Штаты часто выглядят относительно привлекательными по сравнению с остальным миром, даже когда их внутренняя политика и бюджетный процесс кажутся дисфункциональными.Доллар США занимает видное место в валютных резервах мировых центральных банков, и именно это имеет в виду большинство людей, когда называют доллар «резервной валютой» или «резервным активом». Прасад определяет резервную валюту как «обычно твердую валюту, которая легкодоступна и может свободно продаваться на мировых валютных рынках и рассматривается как безопасное средство сбережения». контекст. Он также подразумевает, что включение в корзину специальных прав заимствования (СДР) Международного валютного фонда (МВФ) дает «резервный» статус, хотя СДР МВФ представляют собой не более чем расчетную единицу. Экономическое значение валютных резервов редко объясняется. 922]

Getty Images

Центральные банки мира держат валютные резервы, чтобы дать им возможность покупать и продавать свою собственную валюту за валюту другой страны.

23] 9.0033Валютные резервы не имеют существенного значения в контексте свободно плавающего обменного курса, такого как в Австралии, где рыночные силы определяют курс, по которому национальная валюта торгуется по отношению к другим валютам. Только когда страны устанавливают официальный обменный курс, не зависящий от рыночных сил, или вмешиваются в рыночные отношения в других целях, резервы становятся важными.

Режим фиксированного обменного курса фиксирует цену единицы национальной валюты по отношению к одной или нескольким иностранным валютам. Управляемый обменный курс позволяет этой цене колебаться в определенном диапазоне. Фиксированный или управляемый обменный курс поддерживается центральным банком, который вмешивается в рынок, чтобы купить или продать местную валюту по отношению к иностранной валюте, чтобы поддерживать желаемый курс. Многие страны привязывают свою валюту к доллару США, потому что их торговля и инвестиции с остальным миром в основном номинированы в долларах США.

25] 926]Если обменный курс должен поддерживаться выше рыночной или равновесной цены, центральный банк должен продать резервы в иностранной валюте в обмен на национальную валюту. Размер этих резервов накладывает ограничение на то, как долго центральный банк может удерживать валюту выше уровня рыночного клиринга. Если экономические основы приводят к снижению обменного курса, может оказаться невозможным поддерживать фиксированный курс, поскольку резервы иностранной валюты будут исчерпаны. Режимы обменного курса, которые стремятся удерживать обменный курс выше его фундаментальной стоимости, в конечном итоге уступают рыночному давлению в пользу девальвации. Рынки также могут вызвать переоценку заниженных обменных курсов. Плавающий курс австралийского доллара 19 декабря83 был вызван рыночными спекуляциями относительно официальной переоценки. Участники рынка часто ускоряют этот процесс, предвидя изменение официального обменного курса, навязывая руку политикам. Поддержание значения обменного курса при наличии ограниченных валютных резервов может стать поводом для спекулятивной атаки.

Плавающий обменный курс, такой как в Австралии, устойчив к спекулятивным атакам, потому что инвесторам приходится делать ставку на эффективный рынок, а не на действия политиков, которые относительно более предсказуемы.Валютные резервы не нужны для ослабления обменного курса. Центральный банк может обесценивать внешнюю стоимость своей собственной валюты без ограничений, при условии, что это может увеличить уровень внутренней инфляции до нежелательного уровня. Накопление валютных резервов является побочным продуктом политики сохранения заниженного обменного курса, поскольку центральный банк продает свою собственную валюту в обмен на иностранную валюту. Резервы Китая в долларах США накапливались в периоды, когда он фиксировал свой обменный курс ниже его фундаментальной стоимости.

После отмены Бреттон-Вудской системы фиксированных обменных курсов в начале 1970-х годов большинство развитых стран поддерживали плавающие обменные курсы (заметным исключением был европейский механизм обменного курса в начале 1990-х годов) и, как правило, воздерживались от интервенций на валютных рынках.

. Резервный банк Австралии (РБА) не вмешивался в валютные рынки с целью повлиять на обменный курс или его волатильность с 2008 года. Однако центральные банки стран с плавающими обменными курсами по-прежнему обычно сохраняют валютные резервы, чтобы дать им возможность вмешиваться в валютные рынки, когда определяемые рынком обменные курсы чрезмерно волатильны, выше или ниже их предполагаемого равновесного значения или недостаточно ликвидны, чтобы сформировать цену, соответствующую фундаментальным показателям. 928] Как показывает исторический упадок многих режимов обменного курса, центральные банки имеют лишь ограниченную возможность устанавливать обменный курс независимо от рыночных сил в среднесрочной и долгосрочной перспективе.Для валют, у которых нет устоявшихся и ликвидных валютных рынков, торговля валютами, отличными от доллара США, обычно осуществляется косвенно через доллары США, чтобы воспользоваться глубиной и ликвидностью рынков для активов в долларах США. Это создает спрос на доллары США даже для операций, выраженных в других валютах.

Однако это имеет мало общего со статусом «резервной валюты».США получают небольшую выгоду от того факта, что иностранные центральные банки хранят их валюту. Соединенным Штатам практически ничего не стоит произвести единицу национальной валюты, но иностранные центральные банки платят номинальную стоимость валюты при приобретении резервов в долларах США. Экономические затраты на предоставление и хранение официальных резервных активов являются функцией относительной нормы прибыли на резервы по сравнению с внутренними активами, которая определяется разницей в процентных ставках и колебаниями обменного курса.

Существует еще одна выгода, которую Соединенные Штаты получают от широкого использования доллара США в международной торговле и инвестициях. Соединенные Штаты, как правило, импортируют и берут кредиты в своей собственной валюте и, таким образом, менее подвержены влиянию обменного курса, изменяющего стоимость их импорта и внешних обязательств, что облегчает их способность заимствовать на международном уровне.

Возможность Соединенных Штатов брать займы в собственной валюте была названа французским министром финансов «непомерной привилегией» в XIX веке.60-е годы. Эта непомерная привилегия считается одним из основных преимуществ статуса «резервной валюты», но она имеет мало общего с официальными резервами иностранных центральных банков. Это функция размера и глубины рынков капитала в долларах США и желания иностранцев инвестировать в активы в долларах США.Международная роль доллара США не зависит от наличия у других центральных банков резервов в долларах США. Вместо этого эти резервы являются отражением международной роли доллара.

Возможность заимствования в долларах США и ее роль в поддержании статуса международного чистого должника преувеличены. Австралия традиционно брала более крупные международные займы, чем Соединенные Штаты, в виде доли от ВВП, но риск обменного курса либо компенсируется активами в иностранной валюте, либо хеджируется обратно в австралийские доллары. Процентные ставки в Австралии, как правило, выше, чем в Соединенных Штатах, что, возможно, отражает премию за риск, полученную из размера чистых внешних заимствований Австралии, но эта премия за риск не препятствует доступу Австралии к международным рынкам капитала по сравнению с Соединенными Штатами.

Чистые иностранные обязательства Соединенных Штатов в настоящее время мало отличаются от австралийских, а процентные ставки в Австралии ниже, чем в Соединенных Штатах, хотя в значительной степени по циклическим причинам.Валютные резервы были важны в контексте Бреттон-Вудской системы фиксированного обмена, которая преобладала до начала 1970-х годов и до сих пор играет важную роль для тех стран, которые фиксируют или регулируют свои обменные курсы, таких как Китай. Но эти резервы играют лишь небольшую роль для большинства развитых стран, допускающих, чтобы их обменные курсы определялись рыночными силами, включая Австралию и США. Международная роль доллара США не зависит от наличия у других центральных банков резервов в долларах США. Вместо этого эти резервы являются отражением международной роли доллара.

Влияют ли изменения в составе активов в иностранной валюте в официальном секторе (главным образом в центральном банке) на обменный курс или процентные ставки? Некоторые участники финансовых рынков уделяют значительное внимание изменениям в резервах центральных банков и других государственных учреждений, таких как суверенные фонды благосостояния.

Аналитики изучают данные системы Treasury International Capital (TIC) Министерства финансов США, рассматривая изменения в резервных активах, чтобы понять их влияние на обменные курсы и процентные ставки. Это понятно в той мере, в какой банки хотят захватить бизнес по проведению сделок от имени правительств и других клиентов официального сектора. Но эти сделки имеют ограниченное экономическое значение. Те, кто смотрит на изменения в официальных резервных активах как на ориентир будущих движений цен на финансовых рынках, будут разочарованы.Влияют ли изменения в составе активов в иностранной валюте в официальном секторе (главным образом в центральном банке) на обменный курс или процентные ставки?

Центральные банки, как правило, имеют фиксированные целевые ассигнования или ориентиры для своих активов в определенных валютах в своих валютных резервах и ребалансируют эти портфели в ответ на изменения обменных курсов. Это означает, что они будут покупать больше валюты, которая обесценивается в цене, и продавать валюту, чем растет в цене.

29].30] Гринспен приводит один яркий пример:Денежно-кредитные органы Японии, после того как с лета 2003 г. по начало 2004 г. накопили почти 40 миллиардов долларов в месяц в иностранной валюте, преимущественно в казначейских облигациях США, в марте 2004 г. резко прекратили эту практику. трудно найти существенные следы этого резкого изменения ни в ценах десятилетних казначейских облигаций США, ни в обменном курсе доллара к иене. Ранее японские власти купили казначейские облигации США на 20 миллиардов долларов за один день, но без особого результата. 931]

Если иностранные центральные банки, такие как Народный банк Китая, значительно сократят свои долларовые резервы, это вряд ли повлияет ни на обменный курс доллара США, ни на процентные ставки. Изменения в составе валютных резервов отражают обменные курсы больше, чем обменные курсы отражают изменения в резервах из-за влияния на оценку изменений обменного курса и ребалансировки портфелей в ответ на эти изменения оценки.

Правительство США официально придерживается политики сильного доллара с 19 января.95 года, когда тогдашний министр финансов США Роберт Рубин впервые сформулировал это, и обменный курс доллара США достиг рекордно низкого уровня за период после Второй мировой войны. По словам министра финансов при Бараке Обаме Джейкоба Лью, «сильный доллар всегда был благом для Соединенных Штатов». Эта политика сохраняется уже более 20 лет и сопровождается большими многолетними колебаниями обменного курса доллара США, колебаниями, которые несколько противоречат политике. После распада Бреттон-Вудса, несмотря на 1934] Если политики США не верят в политику сильного доллара, маловероятно, что финансовые рынки тоже верят.

Хотя президент Трамп изменил официальную риторику США, заявив, что отдает предпочтение более слабому обменному курсу для повышения экспортной конкурентоспособности США, это предпочтение мало что значит без поддержки со стороны политики Федеральной резервной системы.

В отличие от предыдущих администраций, президент Трамп выразил предпочтение более слабому доллару, полагая, что обменный курс доллара США и внешняя денежно-кредитная политика виноваты в дисбалансе торговли США с остальным миром.

35] Трамп администрация может подорвать независимость Федеральной резервной системы с целью снижения обменного курса, но последующий рост внутренней инфляции только подорвет конкурентоспособность США. Единственным другим политическим инструментом, который Федеральная резервная система и Казначейство должны влиять на обменный курс, является интервенция на валютном рынке. Но для того, чтобы это было эффективным, внутренняя денежно-кредитная политика должна учитывать интервенцию, ставя под угрозу достижение цели по инфляции.Как евро, так и китайский юань могут увеличить свою долю в качестве валют для международной торговли и инвестиций. Ожидается, что значение юаня будет расти по мере увеличения доли Китая в мировом производстве. Аналогичные ожидания когда-то были и в отношении евро. Однако ни евро, ни юань вряд ли заменят доллар США в обозримом будущем из-за критической слабости их экономических и политических институтов и финансовых рынков по сравнению с Соединенными Штатами. 936] Тем не менее, единая валюта, далекая от источника экономической мощи, нанесла ущерб многим экономикам-членам, привязав их к единой денежно-кредитной политике.

Евро был источником экономической слабости, а не силы для экономик-членов, ограничивая возможности корректировки обменного курса, чтобы действовать как амортизатор макроэкономических потрясений. Рынки суверенного долга Европы остаются фрагментированными, а активы, номинированные в евро, не рассматриваются в качестве убежища, учитывая риски, присущие валютному союзу, не подкрепленному союзом фискального или банковского сектора. 937] Составной индекс международной роли евро Европейского центрального банка показывает снижение доли евро в международной валютной системе за 10 лет до 2016 года (Рисунок 5). Несмотря на первоначальный рост, с момента его введения в 1999 г. международная роль евро почти не изменилась.; скользящие средние за четыре четверти)

Источник: Международная роль евро, Европейский центральный банк, июнь 2019 г. Примечания: Среднее арифметическое доли евро в запасах международных облигаций, кредитов банков за пределами зоны евро заемщикам за пределами зоны евро, депозитов в банках за пределами зоны евро от кредиторов за пределами зоны евро, расчеты в иностранной валюте, глобальные валютные резервы и доля евро в режимах обменного курса во всем мире.

40] Большая часть международной торговли Китая по-прежнему номинирована в долларах США. Рынки капитала Китая остаются недостаточно развитыми и не полностью доступны для международных инвесторов. Считается, что активы, номинированные в юанях, сопряжены со значительными макроэкономическими и политическими рисками, а недостаточно развитые рынки капитала в Китае ограничивают способность инвесторов эффективно управлять этими рисками.Чтобы Китай успешно интернационализировал юань, ему необходимо отказаться от большей части аппарата государственного контроля над трансграничными транзакциями и либерализовать свои финансовые рынки. Когда-то Китай демонстрировал признаки движения в этом направлении, но с приходом к власти президента Си с 2012 года Коммунистическая партия Китая отдала приоритет государственному контролю над экономикой в ущерб экономической реформе. В то время как Китай в последние годы частично либерализовал свои финансовые рынки, международная роль юаня останется ограниченной в отсутствие полной либерализации.

Getty Images

Следует отметить, что Министерство финансов Японии руководило кампанией по интернационализации иены в 1990-х годах, кульминацией которой стало злополучное предложение о создании Азиатского валютного фонда, исключающего Соединенные Штаты. Трудно представить, чтобы Китай преуспел там, где Япония потерпела неудачу.

И еврозона, и Китай демонстрируют, что размер сам по себе не может повысить международный статус валюты. Австралийский доллар и швейцарский франк занимают большую долю в мировом валютном обороте, чем юань. Только хорошо развитые рынки капитала, поддерживаемые надежными политическими институтами, относительно разумной денежно-кредитной и фискальной политикой, правами собственности и верховенством закона, могут обеспечить основу для валюты, которая широко востребована за пределами ее собственных границ. Как предположил один журналист: «Я поверю, что юань станет международной валютой, когда окажется, что стена в ванной свергнутого автократа забита банкнотами в 100 юаней»[^41] 9.

0033Средства обмена, не поддерживаемые государством, такие как Биткойн и Libra, предложенные Facebook, вполне могут развиться до такой степени, что они вытеснят роль суверенных валют во внутренних и международных транзакциях, включая доллар США. Тем не менее, более вероятно, что эти криптовалюты заменят те валюты, которым не хватает внутренней и международной приемлемости и которые подлежат капиталу и другим мерам контроля, прежде чем вытеснить доллар США. Доллар США, вероятно, останется основным эталоном, по которому оцениваются или поддерживаются криптовалюты. Конкуренция со стороны этих альтернативных валют может служить дисциплиной для их государственных аналогов, хотя эти валюты также могут регулироваться таким образом, чтобы они не могли эффективно конкурировать с государством как доминирующим эмитентом валюты.

Вмешательство правительства в валютные рынки либо на разовой основе, либо как часть режима регулируемого обменного курса может использоваться для снижения обменного курса с целью повышения конкурентоспособности экспорта, по крайней мере, в краткосрочной перспективе.

-бежать. Это известно как снижение обменного курса по принципу «нищего соседа» или «валютная война». Доминирующая роль доллара США в мировой экономике и многочисленных экономиках, привязанных к доллару США, означает, что денежно-кредитная политика США имеет значительные международные вторичные эффекты. Ужесточение денежно-кредитной политики США оказывает угнетающее воздействие на мировую экономику и международную торговлю и наоборот из-за роли доллара США в качестве якоря или базовой валюты для большей части остального мира.Следует отметить, что вызванное рынком снижение обменного курса в связи с изменениями внутренней денежно-кредитной политики в целях внутренней экономической стабилизации не следует рассматривать как хищническое по отношению к зарубежным странам или как часть «валютной войны». Хотя изменения во внутренней денежно-кредитной политике могут иметь международные побочные эффекты, у стран с плавающими обменными курсами и независимыми центральными банками, нацеленными на инфляцию, такими как Австралия, нет причин беспокоиться о том, что внутренняя денежно-кредитная политика другой экономики поставит их в невыгодное положение.

Они всегда могут корректировать свою политику, чтобы компенсировать эти международные побочные эффекты.Неудивительно, что политика обменного курса была затронута торговым спором между США и Китаем. Однако, несмотря на все разговоры о «валютной войне», обменные курсы трудно использовать в качестве оружия.

Когда в 2011 году австралийский доллар поднялся до рекордно высокого уровня, некоторые комментаторы предположили, что Австралия стала жертвой монетарного смягчения в других странах, потеряв международную экономическую конкурентоспособность. Но в контексте бума условий торговли повышение курса австралийского доллара помогло смягчить воздействие более высоких экспортных цен на экономику Австралии. Австралия ни в коем случае не была жертвой внешней денежно-кредитной политики. Резервный банк Австралии смягчил свою денежно-кредитную политику с ноября 2011 года, и с тех пор обменный курс австралийского доллара значительно снизился. 942] Неудивительно, что политика обменного курса была затронута торговым спором между США и Китаем.

Однако, несмотря на все разговоры о «валютной войне», обменные курсы трудно использовать в качестве оружия.Лучшим индикатором того, манипулируют ли валютой, является масштаб официального вмешательства на валютном рынке и связанное с этим изменение валютных резервов. Фиксированный обменный курс часто требует серьезного вмешательства, чтобы поддерживать его против рыночных сил, поэтому Соединенные Штаты назвали Китай «валютным манипулятором» в середине 19-го века.90-х годов, но этот лейбл становится все более неподходящим для Китая.

Трудно утверждать, что курс китайской валюты систематически занижается с целью стимулирования экспорта. В последние годы Китай вмешивался, чтобы поддержать стоимость юаня, чтобы остановить бегство капитала. Недавнее управление Китаем своего обменного курса предназначено для того, чтобы приспособиться к рыночным силам, снижающим обменный курс в ответ на торговую войну, сохраняя при этом контроль над движением капитала и способствуя внутренней экономической стабильности.

Если бы Китай пользовался плавающим обменным курсом, как в Австралии, нет никаких сомнений в том, что финансовые рынки снизили бы его обменный курс, возможно, резко, в ответ на растущую торговую войну с Соединенными Штатами. Далеко не вмешиваясь в девальвацию юаня, китайцы просто делают меньше, чтобы стоять на пути корректировки под влиянием рынка.Правительство США традиционно выступало за гибкие обменные курсы, поскольку они больше соответствуют принципам свободной и открытой международной торговли. Но при администрации Трампа Соединенные Штаты добивались от Китая обязательств, что он не допустит снижения своего обменного курса в рамках какой-либо торговой сделки. Соединенные Штаты просят Китай манипулировать своим обменным курсом в интересах США.

При администрации Трампа Соединенные Штаты добивались от Китая обязательств, что он не допустит снижения своего обменного курса в рамках какой-либо торговой сделки. Соединенные Штаты просят Китай манипулировать своим обменным курсом в интересах США.

Законодательство США позволяет Министерству финансов США определять страны как «валютные манипуляторы». Критерии манипулирования: (1) значительное положительное сальдо двусторонней торговли с США; (2) существенный профицит счета текущих операций; и (3) постоянное одностороннее вмешательство на валютном рынке. На самом деле первые два критерия не обязательно несовместимы с плавающим обменным курсом, полностью определяемым рыночными силами. Только (3) является надежным индикатором манипуляции. В то время как Китай удовлетворяет (1), он не удовлетворяет (2) или (3). Проигнорировав собственные критерии, есть все основания полагать, что Минфин США действовал политически, объявив Китай манипулятором. Объявление другой страны манипулятором не имеет никаких последствий в соответствии с законодательством США, кроме требования, чтобы Министерство финансов провело консультации либо на двусторонней основе, либо через Международный валютный фонд.

В то время как Министерство финансов США может вмешиваться в валютные рынки, с участием Федеральной резервной системы или без нее, такое вмешательство не будет иметь долговременного эффекта и сделает сами Соединенные Штаты уязвимыми для обвинений в манипуляциях.