Содержание

Снижение налогов вызывает торговый дефицит и обесценивание валюты?

В недавней статье New York Times Франко Модильяни и Роберт М. Солоу, лауреаты Нобелевской премии по экономике, высказали еще одно возражение левых против снижения налогов президентом Бушем. Суть их критики заключается в том, что такое «массовое, постоянное снижение налогов» ухудшит международное экономическое положение Соединенных Штатов, что приведет к порочному кругу бегства капитала и обесценивания доллара. Их аргумент основан на давно дискредитированных ортодоксальных кейнсианских доктринах, преобладавших в XIX веке.50-х и 1960-х годов. Первая часть аргумента утверждает прямую причинно-следственную связь между ростом иностранного капитала, вложенного в страну, и вероятностью обесценивания валюты. Вторая часть связывает снижение налоговых ставок с дефицитом внешнеторгового баланса страны, сопровождающимся ростом внешней задолженности.

В течение 1990-х годов американцы приобретали больше товаров и услуг у иностранцев, чем продавали им. Они финансировали этот постоянный «дефицит счета текущих операций» за счет займов у иностранных кредиторов и продажи активов, таких как акции корпоративных акций и государственные облигации США, иностранным инвесторам. Согласно Модильяни и Солоу, по мере того, как эта тенденция сохраняется, а постоянный дефицит счета текущих операций США приводит к росту международной задолженности, иностранные кредиторы могут в конечном итоге отказаться от дальнейшего финансирования растущего долга, опасаясь обесценения доллара на валютных рынках, что снизит международную задолженность. доходы и капитальная стоимость их активов в пересчете на их национальные валюты.

Они финансировали этот постоянный «дефицит счета текущих операций» за счет займов у иностранных кредиторов и продажи активов, таких как акции корпоративных акций и государственные облигации США, иностранным инвесторам. Согласно Модильяни и Солоу, по мере того, как эта тенденция сохраняется, а постоянный дефицит счета текущих операций США приводит к росту международной задолженности, иностранные кредиторы могут в конечном итоге отказаться от дальнейшего финансирования растущего долга, опасаясь обесценения доллара на валютных рынках, что снизит международную задолженность. доходы и капитальная стоимость их активов в пересчете на их национальные валюты.

Само ожидание обесценивания доллара вполне может спровоцировать «бегство капитала», поскольку запаниковавшие иностранные инвесторы стремятся защитить свой капитал, распродавая долларовые активы. Последовавшая за этим борьба за конвертацию долларовых поступлений от продажи этих активов в иностранную валюту ускорила бы обесценивание, разжигая опасения дальнейшего обесценивания и усиливая бегство от доллара.

Поскольку этот самоусиливающийся процесс продолжается, а иностранная валюта становится все более дорогой в долларовом выражении, Соединенные Штаты будут страдать от стратосферного роста цен на импорт и отечественные продукты, в которых используются импортные ресурсы. Авторы торжественно предупреждают, что, «если ничего не будет сделано для изменения нынешнего курса», процесс может, таким образом, привести к безудержной внутренней спирали заработной платы и цен, которую можно подавить только «более высокими процентными ставками», то есть более жестким денежно-кредитным регулированием. политики, которая создает «сценарий жесткой посадки» для экономики.

Фундаментальная ошибка проистекает из нереконструированного авторами кейнсианства 1950-х годов, которое почти полностью игнорирует движущую силу денег в экономике в целом и, в частности, в платежном балансе и обменном курсе. Таким образом, авторы не ссылаются на решающую роль денег в подпитке любого длительного процесса обесценивания. Как Людвиг фон Мизес впервые продемонстрировал в 1912 году, фундаментальным фактором, определяющим обменный курс между двумя валютами, является их относительная покупательная способность. Например, если цена стандартного персонального компьютера составляет 100 000 иен в Японии и 1000 долларов в Соединенных Штатах, то обменный курс иены к доллару будет установлен рынком до 100 иен за доллар.

Как Людвиг фон Мизес впервые продемонстрировал в 1912 году, фундаментальным фактором, определяющим обменный курс между двумя валютами, является их относительная покупательная способность. Например, если цена стандартного персонального компьютера составляет 100 000 иен в Японии и 1000 долларов в Соединенных Штатах, то обменный курс иены к доллару будет установлен рынком до 100 иен за доллар.

При таком курсе владелец долларов будет платить одинаковую цену за персональный компьютер, независимо от того, купил ли он его здесь или в Японии. Если ФРС раздувает предложение долларов, при прочих равных условиях это создает избыточное предложение денег и избыточный спрос на персональные компьютеры и другие потребительские товары на рынке США, тем самым повышая общие цены и снижая покупательную способность доллара. В результате при преобладающем обменном курсе покупать компьютеры и другие товары в Японии будет дешевле, чем в Соединенных Штатах, а спрос на иену будет увеличиваться по сравнению со спросом на доллар, что приведет к необратимому обесцениванию доллара. или «обесцениваться» по отношению к иене, а также к другим иностранным валютам, которые не подвергались инфляции.

или «обесцениваться» по отношению к иене, а также к другим иностранным валютам, которые не подвергались инфляции.

И наоборот, при отсутствии изменения покупательной способности доллара по отношению к иностранным валютам «теория паритета покупательной способности» Мизеса подразумевает, что любое изменение обменного курса будет строго временным и самообращающимся.

Мощные рыночные силы

Вопреки мнению авторов, чистый вывод иностранных инвестиционных фондов из Соединенных Штатов, таким образом, не может привести к постепенному обесцениванию доллара. Таким образом, если иностранные инвесторы начнут сомневаться в кредитоспособности американских должников или решат диверсифицировать долларовые инвестиции, это приведет к увеличению предложения долларов в обмен на валюты тех стран, куда направляются капитальные трансферты, что временно приведет к снижению стоимость доллара в пересчете на эти валюты. Однако, когда процесс передачи завершится, мощные рыночные силы быстро приведут обменные курсы к их уровням долгосрочного равновесия, тем самым восстановив паритет покупательной способности между долларом и иностранными валютами.

Верно, что изъятие международного капитала повлечет за собой повышение процентных ставок в Соединенных Штатах, но оно не вызовет долгосрочного — не говоря уже о прогрессирующем — снижении внешней стоимости доллара, если только ФРС не попытается компенсировать рост процентных ставок за счет раздувания денежной массы.

Попытка Модильяни и Солоу связать снижение налогов со своим страшным «сценарием жесткой посадки» также основана на устаревшей кейнсианской доктрине — в данном случае на «подходе абсорбции», который почти полностью абстрагируется от фундаментально монетарной природы иностранной экономики. платежный баланс и обменный курс. Согласно этому подходу, избыток импорта в Америке означает, что она необъяснимым образом «поглощает» больше товаров и услуг, чем производит в настоящее время, и, следовательно, ее общие расходы на товары и услуги превышают ее текущий доход. Соединенные Штаты могут финансировать это избыточное поглощение только за счет увеличения своей задолженности перед иностранцами.

Но Модильяни и Солоу утверждают, что снижение налогов увеличит потребительские расходы почти на доллар за доллар, способствуя еще большему чрезмерному поглощению, дефициту и внешней задолженности. Более того, поскольку это увеличение расходов на потребление, скорее всего, произойдет в экономике с полной занятостью, это вызовет «инфляционное давление», которое заставит ФРС повысить процентные ставки, тем самым сократив инвестиции. Таким образом, заключают они, единственным следствием снижения налогов Бушем будет «дальнейшее увеличение недавнего всплеска расходов» на потребление, финансируемое за счет внешнего долга, и сокращение внутренних инвестиций.

От этой части аргумента можно легко избавиться двумя соображениями. Во-первых, даже если американцы полностью потратят свои налоговые льготы на потребление, ценовой инфляции не будет, поскольку средства будут потрачены правительством, получателями его трансфертов или владельцами погашенных облигаций в любом случае.

Во-вторых, предположение о том, что снижение налогов приведет к увеличению потребления в соотношении доллар к доллару, само по себе ошибочно. Снижение налогов немедленно увеличит текущие реальные доходы американцев, снизив предельное удовлетворение от текущего потребления по сравнению с будущим потреблением и заставив их сберегать и инвестировать большую часть своих текущих доходов, чтобы увеличить потребление в будущем. Увеличение сбережений снизит здесь процентные ставки и уменьшит или даже обратит вспять чистый приток иностранного капитала, уменьшая сопутствующий дефицит счета текущих операций или превращая его в профицит.

Снижение налогов немедленно увеличит текущие реальные доходы американцев, снизив предельное удовлетворение от текущего потребления по сравнению с будущим потреблением и заставив их сберегать и инвестировать большую часть своих текущих доходов, чтобы увеличить потребление в будущем. Увеличение сбережений снизит здесь процентные ставки и уменьшит или даже обратит вспять чистый приток иностранного капитала, уменьшая сопутствующий дефицит счета текущих операций или превращая его в профицит.

Таким образом, авторы ошибаются по всем пунктам.

— ДЖОЗЕФ САЛЕРНО

[электронная почта защищена]

Университет Пейс

Эта страница в значительной степени зависит от JavaScript.

Пожалуйста, включите JavaScript и перезагрузите страницу, чтобы воспользоваться нашими современными функциями.

3.2 Курсы валют | ibeconomics

Свободно плавающие обменные курсы

Обменный курс: цена одной валюты, выраженная в единицах других валют.

Плавающая система: значение обменного курса определяется спросом и предложением валюты на валютном рынке.

Повышение курса: повышение стоимости обменного курса по сравнению с другими валютами, работающими в рамках системы плавающего обменного курса.

0 9 0

0 9 0 002 5

Обесценение: снижение стоимости обменного курса по сравнению с другими валютами, работающими в рамках плавающего обменного курса система.

9

2

0005

При сравнении стоимости двух разных валют один обменный курс является обратным другому.

Причины изменения плавающих курсов

Увеличение спроса на экспорт страны вызовет повышение курса валюты, поскольку спрос на валюту будет увеличиваться.

Напротив, если внутренний спрос на импорт увеличивается, то вероятность того, что национальная валюта обесценится, выше, поскольку существует более высокий относительный спрос на другие валюты.

Более низкая процентная ставка ведет к сокращению иностранных инвестиций в страну, поэтому будет продано больше национальной валюты, а обменный курс упадет.

Высокий уровень внутренней инфляции обычно снижает спрос на экспорт, поскольку он становится сравнительно дороже, поэтому обменный курс начинает падать.

Прямые иностранные инвестиции в страну увеличат спрос на ее валюту и, следовательно, будут способствовать повышению обменного курса.

Портфельные инвестиции, включая акции, акции и облигации, в другой стране могут увеличить спрос на валюту этой страны, что увеличит предложение национальной валюты. Таким образом, внутренний обменный курс может обесцениться.

Колебания обменного курса могут быть результатом спекуляций, поскольку инвесторы требуют разные валюты, поскольку они пытаются воспользоваться изменением процентных ставок и других переменных с целью получения прибыли.

Влияние изменений обменного курса

Занятость: в результате повышения курса может увеличиться безработица, поскольку это повысит относительную цену на экспорт и, следовательно, снизит спрос на экспорт. В свою очередь, прибыль экспортеров снизится, а экспортная отрасль может сократиться.

Инфляция: если валюта укрепляется и это приводит к безработице, то потребление, вероятно, уменьшится.

Затем это может привести к снижению инфляции спроса. Кроме того, если экономика зависит от промежуточных товаров, таких как нефть, то более высокий обменный курс может помочь снизить инфляцию издержек.

Затем это может привести к снижению инфляции спроса. Кроме того, если экономика зависит от промежуточных товаров, таких как нефть, то более высокий обменный курс может помочь снизить инфляцию издержек.

Затем это может привести к снижению инфляции спроса. Кроме того, если экономика зависит от промежуточных товаров, таких как нефть, то более высокий обменный курс может помочь снизить инфляцию издержек.

Экономический рост: в результате падения экспорта и роста безработицы повышение курса, вероятно, приведет к снижению темпов экономического роста в долгосрочной перспективе.

Платежный баланс: сальдо счета текущих операций имеет тенденцию к ухудшению при повышении курса валюты, поскольку экспорт становится более дорогим по сравнению с импортом. Поэтому спрос на экспорт обычно падает, а спрос на более дешевый импорт растет.

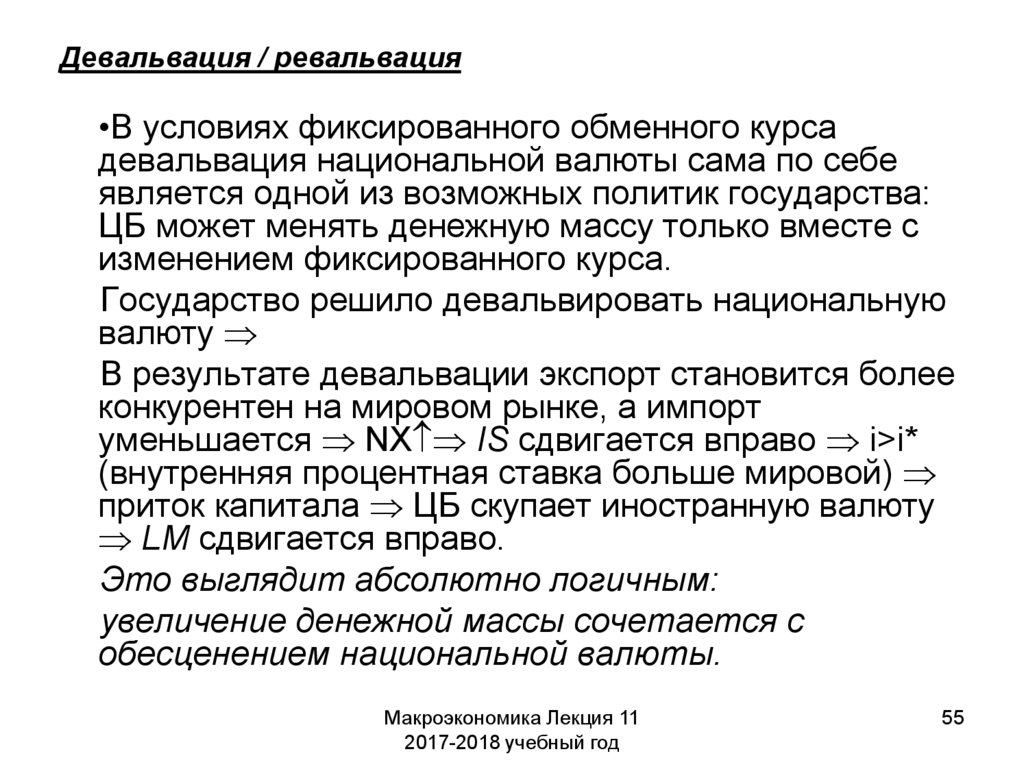

Фиксированный обменный курс

Фиксированный обменный курс: центральный банк покупает и продает иностранную валюту, чтобы гарантировать, что стоимость его валюты остается на одном фиксированном курсе.

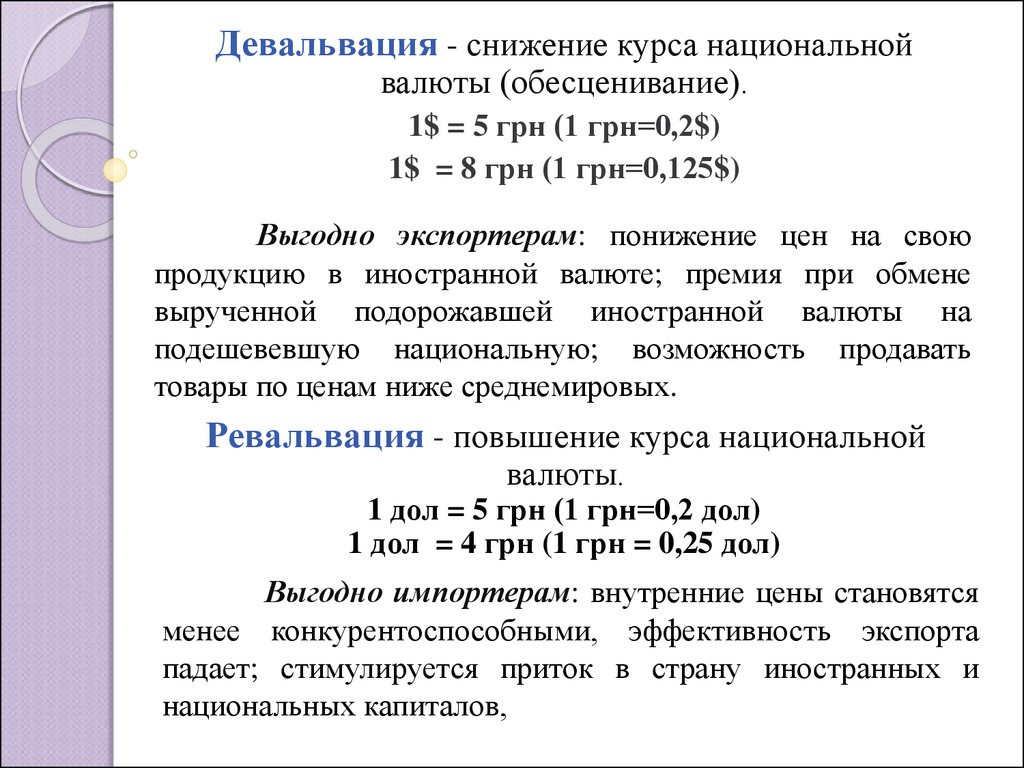

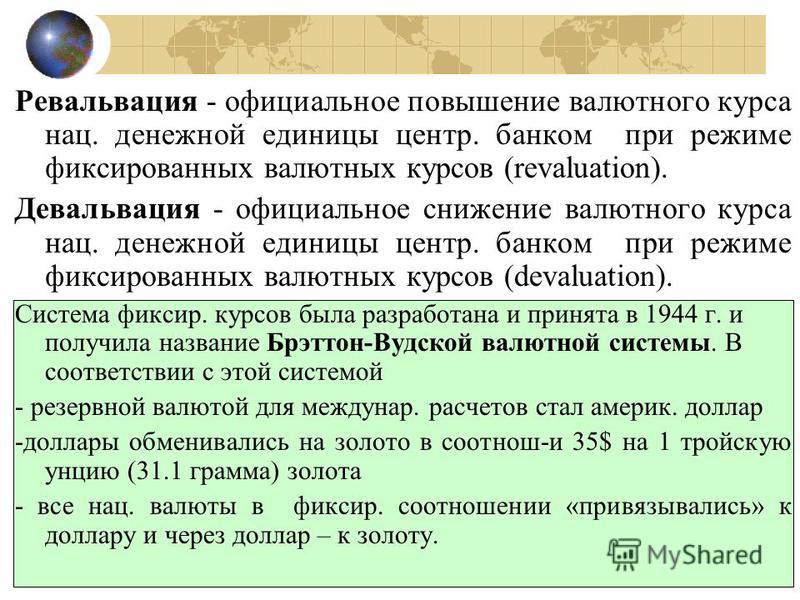

Переоценка: цена валюты преднамеренно увеличивается в системе фиксированного обменного курса.

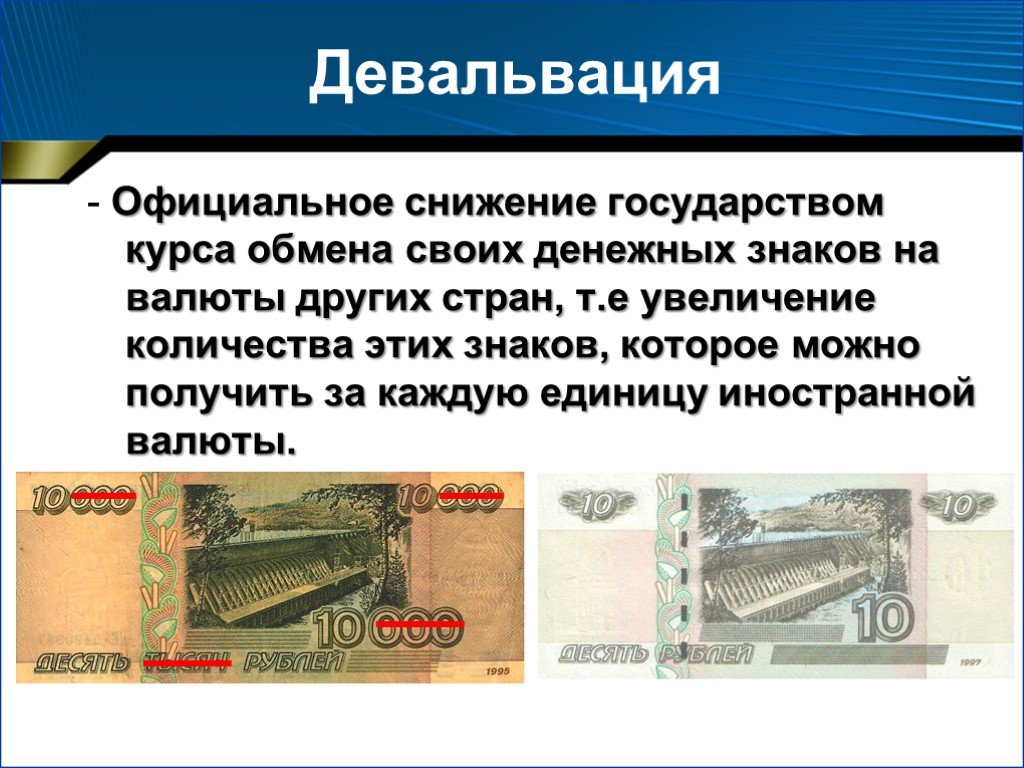

Девальвация: цена валюты преднамеренно снижается в системе фиксированного обменного курса.

На этой диаграмме показано, как работает система фиксированного обменного курса. Может возникнуть инфляция, из-за которой импорт будет казаться более привлекательным, а предложение фунтов стерлингов увеличится, поэтому валюта будет естественным образом обесцениваться. Однако из-за намерений правительства центральный банк начнет покупать фунты стерлингов и, следовательно, искусственно увеличит спрос на свою валюту. Это позволяет стоимости валюты оставаться на том же стабильном уровне. (На самом деле ни в США, ни в Великобритании нет систем фиксированного обменного курса.)

Управляемый обменный курс

Управляемый обменный курс: правительство обычно устанавливает диапазон, в котором должен оставаться обменный курс, затем центральный банк периодически вмешивается, если обменный курс опускается ниже или выше этого желаемого диапазона. Интервенция может включать в себя манипулирование процентной ставкой или покупку или продажу валюты.

Интервенция может включать в себя манипулирование процентной ставкой или покупку или продажу валюты.

Переоценка:

Импортные товары дешевеют, поэтому уровень инфляции снижается.

Конкуренция со стороны более дешевого иностранного импорта заставляет отечественных производителей становиться более эффективными

Экспорт становится относительно дорогим, поэтому экспортные отрасли получают более низкую прибыль

Платежный баланс ухудшается из-за сокращения экспорта и увеличения импорта

Недооценка:

Экспорт становится дешевле, поэтому экспортная отрасль растет

Импорт становится дороже, поэтому отечественные потребители отдают предпочтение отечественным товарам.

Импорт становится более дорогим, что может привести к росту стоимости импорта, поскольку сырье и промежуточные товары становятся более дорогими

Платежный баланс улучшается по мере увеличения экспорта и сокращения импорта.

Преимущества плавающего обменного курса

Денежно-кредитная политика может продолжать использоваться, поскольку правительство не вмешивается в ценообразование валюты. Например, процентной ставкой можно манипулировать, чтобы стимулировать рост, поскольку валюта может свободно обесцениваться.

Торговые диспропорции могут естественным образом корректироваться. Например, если валюта укрепляется в результате увеличения спроса на экспорт, то этот спрос будет постепенно падать, поскольку цена экспорта увеличивается по мере укрепления валюты.

Эти изменения обменного курса плавные и непрерывные, так как правительство не будет внезапно вмешиваться.

Спекуляция может быть ниже, так как нет строгого значения, которое воспринимается как идеальное для валюты, поэтому меньше возможностей получить прибыль от изменений ее стоимости.

Центральному банку не нужно держать столько валютных резервов, поскольку у него нет причин использовать эти резервы в качестве механизма для вмешательства в обменный курс.

Недостатки плавающего обменного курса

Существует повышенная неопределенность, поскольку обменный курс не имеет фиксированного значения, поэтому инвесторы, экспортеры и импортеры сталкиваются с большими рисками и менее уверены в рынке. Это, в свою очередь, приводит к более низким нормам трансграничных инвестиций.

Правительство может с большей вероятностью использовать инфляционную политику для достижения краткосрочного роста, поскольку оно не воздерживается от использования денежно-кредитной политики.

Преимущества фиксированного обменного курса

Существует меньше неопределенности, так как валюта сохраняет свою фиксированную стоимость, поэтому это может быть более безопасной возможностью для инвесторов.