Содержание

Московская Биржа

К сожалению, ваш браузер устарел. Он имеет уязвимости в безопасности и не поддерживает все необходимые

функции и возможности для работы сайта Московской биржи.

Для дальнейшего просмотра этого раздела, пожалуйста, используйте более современные версии браузеров.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

09.2022 по 27.11.2022

09.2022 по 27.11.2022 10.2018 по 01.10.2019

10.2018 по 01.10.2019 09.2013 по 21.10.2014

09.2013 по 21.10.2014Как обменять доллары и евро на Московской бирже

Почему покупать валюту на бирже — выгодно

Основная причина — узкий спред, то есть разница между лучшей ценой на покупку и продажу. В банкоматах и приложениях банков он может достигать 20% к биржевому курсу и более. На бирже инвестор может обменять валюту на рыночных условиях, поэтому биржевой спред, как правило, самый выгодный. Например, по паре доллар-рубль он составляет меньше 1%.

В банкоматах и приложениях банков он может достигать 20% к биржевому курсу и более. На бирже инвестор может обменять валюту на рыночных условиях, поэтому биржевой спред, как правило, самый выгодный. Например, по паре доллар-рубль он составляет меньше 1%.

Далее расскажем, как обменять валюту по рыночному курсу.

Как устроены валютные торги

Торги валютой на Московской бирже проходят на Валютном рынке. Что важно о нем знать:

- Ежедневный оборот ~ 800 млрд ₽.

- Торги проходят в рабочие дни с 10:00 до 19:00 мск.

- Доступны основные мировые валюты: доллар, евро, юань, фунт, йена и другие.

- На бирже можно обменять суммы от 1 $ или 1 € или лоты, кратные 1000 единиц валюты.

- Узкий спред — меньше рубля по паре доллар-рубль.

- Более миллиона частных инвесторов и тысячи российских компаний покупают и продают валюту на бирже ежемесячно.

- Банк России использует курс на Московской бирже для установки официального курса валют.

Шаг 1.

Откройте брокерский счет

Откройте брокерский счет

Для обмена валюты на бирже вам понадобится брокерский счет. Открыть его можно в брокере или банке онлайн на сайте, а также при посещении офиса. Понадобится паспорт, а также аккаунт на Госуслугах (для регистрации на сайте). Дистанционное открытие счета займет от нескольких минут до пары часов.

Брокер обычно подключает инвестора к торгам на фондовом (акции, облигации, фонды) и валютном рынках.

Шаг 2. Установите приложение для торговли на бирже

Терминал — это программа (приложение) для торговли на бирже. У многих брокеров его можно скачать в магазинах AppStore и Google Play.

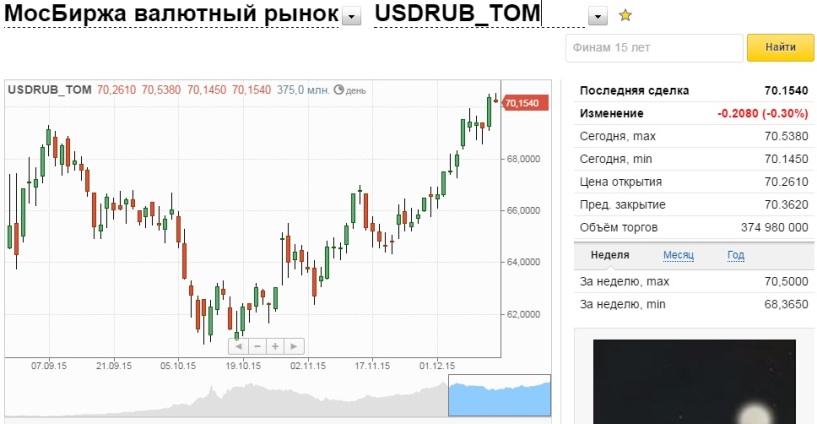

Загружаем и запускаем терминал, открываем вкладку «Валюты». Доллары и евро на Московской бирже можно менять лотами по 1000 единиц или от 1 $ и 1 € с шагом в 1 цент. Например, для суммы в долларах, кратной 1000, подойдет валютная пара доллар-рубль, которую можно найти в терминале по коду USDRUB_TOM (для лота от 1 $ — USDRUB_TMS) или USD/RUB.

Как выглядят валютные инструменты в приложениях брокеров

Шаг 3.

Совершите сделку

Совершите сделку

Купить или продать валюту на бирже можно в рабочие дни с 10:00 до 19:00. Совершить сделку через брокерское приложение так же просто, как обменять валюту в приложении банка. Надо выставить объем заявки (в лотах), цену сделки и ждать ее исполнения. Если биржевая цена пересечет цену вашей заявки, сделка будет исполнена.

Купленную валюту можно вывести с брокерского счета на банковский. Обязательно уточните, дает ли компания возможность вывести купленную валюту, если это не доллар, евро или фунт. Также важно знать, что некоторые брокеры берут дополнительную комиссию за перевод валюты с брокерского на банковский счет — учтите это в своем плане.

Коротко об обмене валюты на Московской бирже:

- На Московской бирже можно обменивать основные мировые валюты по рыночному курсу.

- Для обмена валюты необходимо открыть брокерский счет и установить приложение для торговли на бирже (терминал).

- Купленную на бирже валюту можно вывести на банковский счет.

Сравните условия разных страховых компаний перед тем, как определиться с выбором. Одна короткая заявка отправляется сразу в несколько страховых.

Анализ проблемы возможного объединения ММВБ и РТС

Версия для печати

Материал размещен: — Дата публикации: 23.12.2007

Окончательное решение об объединении ведущих торговых площадок – ММВБ и РТС должно быть принято их акционерами. Естественно, она будет основываться на структуре преференций, имеющейся прогнозной информации об основных особенностях развития мировых и российских фондовых рынков, условиях предлагаемого объединения (цена, сроки, участие в общем капитале) и т. д.

По всем этим вопросам в настоящее время нет достоверной информации. Потому что тогда проблема объединения ММВБ и РТС рассматривается с точки зрения ее влияния на развитие и устойчивость российского фондового рынка.

Прежде всего, относительно ММВБ следует отметить, что хотя на долю валютного рынка и государственных ценных бумаг приходится более половины оборота ММВБ, в структуре выручки доля составляет всего 17% и 9% соответственно – рис. 1 ( Источник: Ведомости, 27.12.2006 А. Панов «Никаких IPO на Лондонской бирже не происходит» (интервью президента ММВБ Александра Потемкина ) . Около 70% приходится на

1 ( Источник: Ведомости, 27.12.2006 А. Панов «Никаких IPO на Лондонской бирже не происходит» (интервью президента ММВБ Александра Потемкина ) . Около 70% приходится на

Рис.

С другой стороны, структура уставного капитала этих бирж существенно отличается.

Основные акционеры ММВБ, ЦБ РФ, ММБ, МБЭС, «Еврофинанс-Моснарбанк», «ЦентроКредит», Сбербанк, АВТОВАЗБАНК, Банк «Санкт-Петербург», Социнвестбанк, ВЭБ, ВТБ, РОСБАНК, Банк Москвы, Газпромбанк и Ассоциация российских банков.

Структура уставного капитала РТС представлена на рис. 2.

Рис. 2

Основными акционерами РТС являются брокерско-дилерские компании и банки. Поэтому с точки зрения интеграции акционерного капитала стимулы для слияния ММВБ и РТС невысоки.

Следует отметить, что с теоретической точки зрения вопрос объединения основных бирж России не уникален. Наоборот, в методологическом плане это достаточно типичная ситуация при анализе эффектов объединения большинства компаний, когда они сталкиваются с противоречивыми тенденциями. С одной стороны – за счет концентрации бизнеса снижаются относительные издержки (коэффициент масштаба) и повышается его конкурентоспособность, стабильность функционирования и управляемости, а с другой – происходит монополизация сферы деятельности, что отрицательно сказывается на дальнейшем развитии отрасли. объединенная компания и связанные с ней экономические агенты.

С одной стороны – за счет концентрации бизнеса снижаются относительные издержки (коэффициент масштаба) и повышается его конкурентоспособность, стабильность функционирования и управляемости, а с другой – происходит монополизация сферы деятельности, что отрицательно сказывается на дальнейшем развитии отрасли. объединенная компания и связанные с ней экономические агенты.

Поскольку при рассмотрении вопроса об объединении ММВБ и РТС необходимо учитывать мнения различных участников, занимающих разные (иногда диаметрально противоположные) позиции, целесообразно проводить так называемый SWOT-анализ. Он учитывает сильные и слабые стороны решений (в данном случае решения об объединении бирж), а также открывает новые возможности и возникающие угрозы.

Наиболее очевидный вариант SWOT – схема, построенная на основе мнений экспертов российского фондового рынка об объединении ММВБ и РТС (табл.1).

SWOT -анализ таблица 1

( S ) Сильные стороны Слияние — концентрация ликвидности Торговая площадка , полученная в результате консолидации, сможет конкурировать с западными биржами. Консолидация бирж поможет Олегу Вьюгину поддержать развитие местного рынка IPO. Регулятор легче управлять одной платформой. В настоящее время на российском рынке действуют 2 вертикально интегрированные группы – ММВБ и РТС. Они пересекаются, следствием чего является фрагментация отечественного фондового рынка и снижение его инвестиционного потенциала, что приводит к ослаблению конкурентоспособности российской фондовой биржи по отношению к мировым площадкам, где сегодня идет острая конкуренция за привлечение акций российских компаний. Для инвесторов было бы удобно иметь одну торговую площадку. Разница в ценах на одни и те же инструменты, характерная для РТС и ММВБ, часто вводит инвесторов в заблуждение. | ( W ) недостатки Слияние – ликвидация благоприятной конкуренции на фондовом рынке при создании различных финансовых продуктов.

Создание единой торговой площадки приведет к монополизации рынка ценных бумаг, что отпугнет инвесторов.

Торговая ассоциация не обязательна, так как на обеих площадках есть удобные инструменты для всех категорий инвесторов: на ММВБ – ликвидные ценные бумаги по рыночным ценам, на РТС – бумаги 2-3 уровня и возможность проведения внебиржевых сделок.

Объединение обеих платформ, вероятно, невозможно, поскольку они имеют разную технологическую и организационную структуру, занимают разные ниши на рынке и предназначены для разных инвесторов.

|

( О ) Возможности Преимущество крупных бирж – размер спреда, т.е. разницы между ценами покупателей и продавцов. Большой обмен за счет «эффекта масштаба» позволяет уменьшить размер комиссии за сделку.

Существование РТС и ММВБ и конкуренция между ними не способствует укреплению России как финансового центра

Возможно, объединение бумажных денег и ликвидности бирж под единую организационную структуру, что было бы правильно для минимизации рисков на российском фондовом рынке.

Группа РТС сейчас находится в процессе реструктуризации, в результате которой основным центром панели станет ОАО «РТС». Поскольку это будет открытая рыночная структура, не исключена возможность слияния с иностранной валютой. | ( Т ) Угрозы Биржевая консолидация возможна только за счет поглощения и, скорее всего, ликвидации РТС, так как объем торгов на ММВБ гораздо больше.

|

Многие специалисты ссылаются на зарубежный опыт концентраций торговых площадок. Например, они отмечают, что «перезагрузка» финансовых рынков — естественный процесс, который, с одной стороны, направлен на то, чтобы принести пользу клиенту за счет предоставления более полного пакета услуг и снижения транзакционных и других издержек. Это, по их мнению, должно положительно сказаться на всех биржах, поскольку вне конкуренции, особенно в сфере подобных услуг.

Так, еще в неофициальной оферте Deutsche Boerse о покупке LSE за 1,3 млрд фунтов стерлингов ($2,45 млрд) предполагаемый владелец пообещал снизить для клиентов LSE биржевую комиссию на 10%, а также предоставить клиринговые услуги согласно тарифы в два раза ниже, чем тарифы клиринговой палаты LCH Clearnet, которой управляет LSE.

При этом акционеры Deutsche Boerse объявили, что поглощение Лондонской фондовой биржи выгодно за счет сокращения расходов и повышения доходов: Deutsche Boerse может привести к годовой экономии в размере 100 млн евро ($130,3 млн). После перевода 2 фондовых бирж на единую торговую систему вы получаете возможность работать с новыми видами ценных бумаг, благодаря чему через 3 года затраты снижаются на 75 млн евро ($9).8 миллионов). Наконец, Deutsche Boerse для запуска опционных контрактов на акции Великобритании в ближайшие 3 года принесет ей 25 млн евро ($32,6 млн) — основным рынком для этих контрактов сейчас служит лондонская площадка срочного LIFFE, принадлежащая общеевропейской бирже Euronext.

Наибольшая тенденция к унификации выражена в денежных биржах: поскольку они используют максимально абстрактные инструменты, таких бирж в мире может быть небольшое количество, примерно соответствующее количеству мировых валют.

Однако биржа должна учитывать особенности ценообразования на ключевые товары, которые (особенно) могут существенно различаться в разных странах. Поэтому интеграционные тенденции на этом типе бирж менее выражены, чем на валютных биржах. Степень влияния этих бирж – одна или несколько стран.

Наконец, наименьшие стимулы для объединения существуют на товарных биржах. Необходимо учитывать основные особенности производства и потребления продукции, которые существенно различаются в разных регионах.

Поэтому уровень товарных бирж типично региональный.

Оценивая полезность объединения бирж, необходимо в первую очередь понимать истинные цели Ассоциации.

Для западноевропейских бирж Ассоциация служит надежным инструментом концентрации финансовых ресурсов для последующего проникновения на фондовые рынки и в экономики развивающихся стран. Это подготовка к будущей финансовой экспансии.

Это подготовка к будущей финансовой экспансии.

Для американских бирж к этой цели добавляется необходимость повышения эффективности управления мировой экономикой посредством совместных бирж в интересах хотя бы частичного решения текущих проблем внешнего долга за счет других стран (по некоторым оценкам, общая стоимость внешнего долга США в настоящее время составляет около 50 триллионов долларов). Естественно, кризисами на мировом фондовом рынке легче управлять из небольшого количества хорошо управляемых центров – валютных и фондовых бирж.

С точки зрения финансовых систем развивающихся стран, которые по-прежнему будут принадлежать России, целесообразно иметь следующую структуру фондового рынка, которая была бы ориентирована не столько на расширение зон влияния, сколько на максимальная степень устойчивости к внешним негативным воздействиям. В частности – минимизировать негативные последствия глобального кризиса на мировых фондовых рынках, которые стали повторяться с интервалом в 8-9 месяцев.

Анализ этих явлений на российском фондовом рынке, проведенный аналитическим департаментом РТС в апреле 2007 г., в частности, показал, что система двух бирж, одна из которых торгуется за рубли, а другая за доллары США, имеет более высокую стабильность в период кризиса. Он позволяет маневрировать не только курсами акций, но и своего рода валютой. Иными словами, на фондовом рынке появляется дополнительная степень свободы – вид валюты, что позволяет более эффективно балансировать на фондовом рынке, избегать влияния негативных событий (табл. 2).

Таблица 2

| Курс $ уменьшается | Ставка $ увеличивается |

Рынок падает |

ММВБ |

РТС |

Рынок растет |

РТС |

ММВБ |

Выявлены следующие закономерности: при общем падении фондового рынка и росте курса доллара, а также при выходе из кризиса (подъем рынка) и снижении курса доллара торговая активность смещается к РТС. В остальных случаях наблюдается смешанная торговая активность на ММВБ. Иными словами, когда рынок и курс доллара движутся в противоположных направлениях, для повышения устойчивости российского фондового рынка целесообразно смещать торги в РТС, а когда рынок и курс доллара изменяются в фазе, целесообразно перенести торги на ММВБ.

В остальных случаях наблюдается смешанная торговая активность на ММВБ. Иными словами, когда рынок и курс доллара движутся в противоположных направлениях, для повышения устойчивости российского фондового рынка целесообразно смещать торги в РТС, а когда рынок и курс доллара изменяются в фазе, целесообразно перенести торги на ММВБ.

Таким образом, Для повышения устойчивости российского фондового рынка к воздействию кризиса целесообразно иметь не одну, а не менее двух бирж с различным набором инструментов . Более того, чем больше инструментов будет доступно российскому фондовому рынку, тем более он будет адаптирован для реагирования на негативный кризис.

Поэтому не следует механически копировать глобальные интеграционные тенденции на российском фондовом рынке. Эти тенденции по своей сути – инструментов , и вам необходимо четко понимать стратегические цели Ассоциации.

Следует также отметить, что тезис о том, что при слиянии ММВБ с РТС повысится их конкурентоспособность, нельзя считать состоятельным. В таблице 3 представлены данные о параметрах основных мировых бирж.

В таблице 3 представлены данные о параметрах основных мировых бирж.

Таблица 3

Объем торгов рыночными акциями за январь-июль 2006 г. на крупнейших фондовых биржах мира

№ ППТ | Наименование биржи | Оборот (млрд долларов) | Количество эмитентов |

1 | NYSE | 12907,8 | 2205 |

2 | НАСДАК | 7036,1 | 3150 |

3 | Лондон ЮВ | 4267,0 | 3199 |

4 | Токио SE | 3629,5 | 2375 |

5 | Евронекс | 2274,0 | 1220 |

6 | Немецкая биржа | 1625,6 | 756 |

7 | Гонконг Ex & Cl | 449,4 | 1151 |

8 | Шанхай ЮВ | 361,6 | 834 |

9 | ФОНДОВАЯ БИРЖА ММВБ | 267,7 | 187 |

10 | Сингапур Ex | 103,3 | 693 |

11 | Венская биржа | 48,7 | 110 |

12 | Варшава SE | 30,8 | 245 |

(Источник: ж. «Компания», № 37, 2006 г. Константин Фрумкин «Соседи. Россия может потерять биржу»)

«Компания», № 37, 2006 г. Константин Фрумкин «Соседи. Россия может потерять биржу»)

По данным ММВБ, объем сделок за 8 месяцев 2006 г. на ММВБ составил 429 млрд долл., а в РТС – 53 млрд долл. Другими словами, даже с учетом внебиржевого рынка акций объем торгов на РТС составляет ниже, чем на ММВБ. Поэтому, как видно из таблицы 3, Объединенная мегабиржа ММВБ+РТС не сможет составить реальную конкуренцию другим крупным мировым биржам . Повышение конкурентоспособности российских бирж на мировом рынке за счет их объединения – иллюзия.

Что касается снижения доли торговых издержек на мегамерге, то, действительно, за счет действия масштабного фактора доля издержек, как правило, снижается (в переходный период, когда выход системы при стационарной работе ). Но снижение стоимости расходов не означает снижения цен на услуги: для эксклюзивных мухабиров цена услуг может не только снижаться, но и повышаться.

При объединении двух российских бирж возможно увеличение управляемости объединенной биржи.

Но, во-первых, повысить восприимчивость не только к внутреннему, но и к внешнему внештатному управлению – проще устраивать технические «сбои» в торгах, брать на себя необходимое изменение тарифов на обслуживание участников фондового рынка, способствуя притоку торговли на иностранных биржах и т.д.

Во-вторых, при создании махавирджи автоматически не будет необходимости во внешнем контролере – ФСФР: не нужно согласовывать и регулировать.

С другой стороны, в рамках формирующихся тенденций государственной политики России по созданию мегакорпораций комбинированный обмен может найти свое место.

В дальнейшем при реализации одного из 4-х сценариев:

· в России останется не менее 2-х независимых бирж;

· все биржи России объединятся в одну;

· основным конкурентом ММВБ на российском финансовом рынке будет биржа, входящая в состав одного из валютных холдингов;

· Россия потеряет собственную независимую биржевую инфраструктуру.

Что именно характерно, сейчас сказать сложно, все будет зависеть от тенденций в мировой и российской экономике с учетом факторов, изложенных в этом брифе.