Содержание

Где в Казахстане выгодно менять валюту

Ценовой конкуренции за клиентов между банками и обменниками фактически нет – курс в небанковских обменных пунктах почти всегда лучше. Несмотря на это, люди обращаются в банки для обмена наличной валюты по ряду причин. Например, если речь идет о слишком большой, с точки зрения конкретного потребителя, сумме. Поэтому, не конкурируя с обменниками, банки, казалось бы, должны конкурировать за таких клиентов между собой.

Самым простым способом информирования клиентов об актуальных обменных курсах является их размещение на официальном сайте. «Курсив» изучил сайты 14 банков, прошедших AQR, и только у восьми из них обнаружил наличные курсы обмена валют. Шесть игроков – Forte, Kaspi, RBK, Altyn, Хоум Кредит и ВТБ – такую информацию не публикуют.

Почему нет

Онлайн-консультант Хоум Кредита сообщил, что в банке в принципе нет услуги по обмену наличной валюты.

Altyn Bank обслуживает физлица полностью в онлайн и не оперирует наличными. На сайте банка сказано, что конвертация средств доступна в режиме 24/7, причем «разница между покупкой и продажей доллара составляет всего 2 тенге». Это действительно очень маленький спред для обменных операций, что выгодно для пользователя услугой. Но сначала нужно стать клиентом банка.

На сайте банка сказано, что конвертация средств доступна в режиме 24/7, причем «разница между покупкой и продажей доллара составляет всего 2 тенге». Это действительно очень маленький спред для обменных операций, что выгодно для пользователя услугой. Но сначала нужно стать клиентом банка.

Онлайн-консультант Bank RBK сообщила, что курсы валют не отображаются в связи с разработкой нового сайта, но их можно посмотреть в мобильном приложении.

На сайте Банка ВТБ предлагается узнавать наличные обменные курсы в отделениях или по телефону.

ForteBank размещает на сайте только курсы безналичной конвертации. Онлайн-консультант банка по запросу пользователя предоставил актуальные курсы для наличного обмена. Спред при онлайн-конвертации доллара составил 4 тенге, при обмене «вживую» – 6 тенге.

Kaspi Bank наличную валюту меняет, но на сайте обменные курсы не публикует.

В открытом доступе

Восемь банков размещают на своих сайтах исчерпывающую информацию об обменных курсах. Эти данные мы систематизировали в инфографике, указав для сравнения курсы, предлагаемые крупной сетью небанковских обменных пунктов.

Эти данные мы систематизировали в инфографике, указав для сравнения курсы, предлагаемые крупной сетью небанковских обменных пунктов.

Хотя курсы для анализа «снимались» синхронно, не исключена возможность отклонений от реальных значений. Во-первых, сами банки предупреждают, что, поскольку курсы в течение дня меняются, актуальную цену валюты нужно уточнять непосредственно в отделениях. Во-вторых, возможен временной лаг между изменением курсов в системе банка и отображением этих изменений на сайте.

Самый высокий (то есть самый выгодный для клиента) курс покупки доллара на рассматриваемый момент времени декларировал Jýsan Bank, самый низкий – Нурбанк. Разница между лучшим и худшим предложением оказалась существенной – 3 тенге.

Что касается курса продажи, то самый выгодный был зафиксирован у Нурбанка, самый невыгодный – у БЦК. Здесь разница между лучшим и худшим предложением составила 1,5 тенге.

Понятно, что сами значения курсов теряют актуальность очень быстро. В этом смысле более показательным является размер спреда, устанавливаемый тем или иным банком. Чем он меньше, тем меньше зарабатывает банк на конвертации, соответственно, тем это выгоднее клиенту. По действующим в Казахстане нормам спред по доллару не должен превышать 6 тенге. Минимальный спред на рассматриваемый момент времени применялся в Jýsan (3,5 тенге), максимальный – в Халыке (5,58 тенге).

В этом смысле более показательным является размер спреда, устанавливаемый тем или иным банком. Чем он меньше, тем меньше зарабатывает банк на конвертации, соответственно, тем это выгоднее клиенту. По действующим в Казахстане нормам спред по доллару не должен превышать 6 тенге. Минимальный спред на рассматриваемый момент времени применялся в Jýsan (3,5 тенге), максимальный – в Халыке (5,58 тенге).

Утомленные кэшем

Один из банкиров рассказал «Курсиву», что банкам не очень интересно иметь наличные обменники.

«Это непрофильный бизнес, на нем много не заработаешь, при этом оперирование наличной валютой несет определенные риски, связанные в том числе с человеческим фактором», – отметил собеседник.

Поэтому банки стараются максимально перенести эти операции в онлайн, где рисков практически нет.

Некоторые банки, по его словам, предлагают более выгодные курсы при конвертации через интернет по сравнению с наличным курсом в кассе. Разумеется, для этого человек должен быть клиентом банка и иметь депозитный или текущий валютный счет. А чтобы сохранять лояльность крупных вкладчиков, банки могут в индивидуальном порядке устанавливать для них льготный курс, если клиент захочет конвертировать большую сумму. Насколько велика должна быть эта сумма, зависит от политики того или иного банка, резюмировал собеседник.

Разумеется, для этого человек должен быть клиентом банка и иметь депозитный или текущий валютный счет. А чтобы сохранять лояльность крупных вкладчиков, банки могут в индивидуальном порядке устанавливать для них льготный курс, если клиент захочет конвертировать большую сумму. Насколько велика должна быть эта сумма, зависит от политики того или иного банка, резюмировал собеседник.

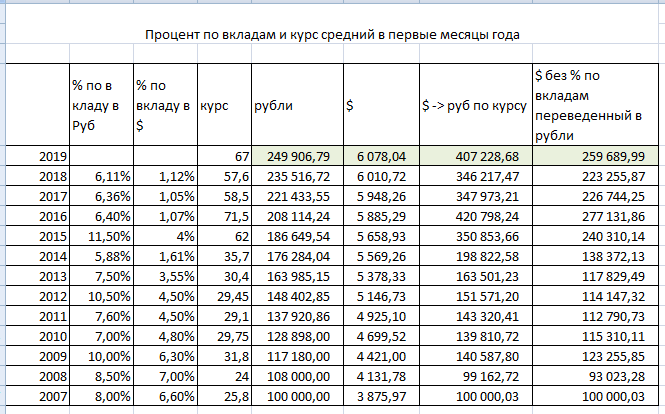

в 2021 году, РБ, последние новости

Инвесторы считают валюту выгодным инвестиционным активом. Обычные граждане также скупают доллары, евро, фунты, юани и франки. Причины такого поведения просты. Иностранная валюта обладает высокой ликвидностью. Ее можно конвертировать обратно в рубли с наименьшими убытками, она является стабильным финансовым инструментом.

Содержание:

- Надежны ли банки сегодня: последние новости

- Когда выгоднее покупать доллары и евро

- В какой день недели покупать валюту в банках России в 2021 году

- В какой день недели покупать валюту в банках РБ

- Какую валюту выбрать: свежие новости

Надежны ли банки сегодня: последние новости

При своевременной реализации активов можно получить значительную прибыль. Аналитики считают, что зарубежную валюту прибыльно приобретать в конкретные дни недели. Они составляют таблицы и графики, на которых показана зависимость курса. Но не все финансовые учреждения России заслуживают доверия.

Аналитики считают, что зарубежную валюту прибыльно приобретать в конкретные дни недели. Они составляют таблицы и графики, на которых показана зависимость курса. Но не все финансовые учреждения России заслуживают доверия.

Чтобы определиться, стоит ли инвестировать в конкретную финансовую структуру, к выбору организации нужно подходить ответственно, следить за последними новостями. Необходимо обращать внимание на данные имеющихся у банка активов. К таким источникам относятся:

- собственные средства банка;

- капитал инвесторов и физических лиц;

- межбанковские кредиты;

- выпуск ценных бумаг.

При составлении рейтинга надежности финансовой организации нужно обращать внимание на количество имеющихся в обороте финансов. Этот показатель указывает на устойчивость и исполнение обязательств.

На заметку!

Если он снижается до определенных отметок, регулятор вправе отозвать лицензию.

Рейтинг банков постоянно меняется. На это влияют:

На это влияют:

- гарантийное обеспечение;

- финансовая отчетность;

- структура банка;

- процентные ставки по кредитам и вкладам;

- рейтинг клиентских отзывов;

- состав учредителей.

Оценить уровень ликвидности банка можно, тщательно изучив размер и величину этих средств. Денежные средства клиентов в расчет ликвидности не принимаются. На рейтинг банка влияют:

- рост и спад дохода;

- размер сбережений;

- величина вкладов;

- объем выданных кредитов.

Внимание обращается на итоговую отчетность банка.

Когда выгоднее покупать доллары и евро

Основные международные валюты свободно можно приобрести на валютной бирже.

Установить определенный скачок стоимости валюты непросто даже опытным финансистам и аналитикам. Тем не менее существует несложная закономерность, которая оправдывается в большинстве случаев. Она состоит в следующем: если в настоящее время стоимость рассматриваемой валюты низкая, относительно среднегодовой, то в ближайшем будущем она начнет повышаться. Благодаря этому прогнозу торги на валютном рынке могут вести обычные граждане.

Благодаря этому прогнозу торги на валютном рынке могут вести обычные граждане.

На заметку!

Не стоит совершать крупные операции по пятницам. За выходные может многое произойти и испортить планируемые расчеты по доходу.

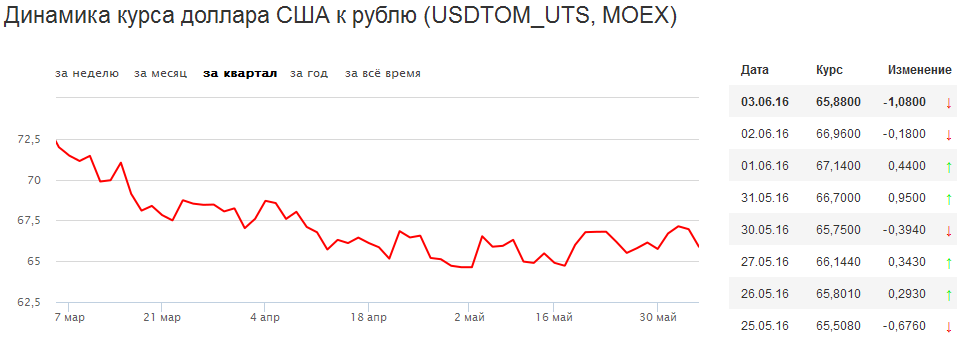

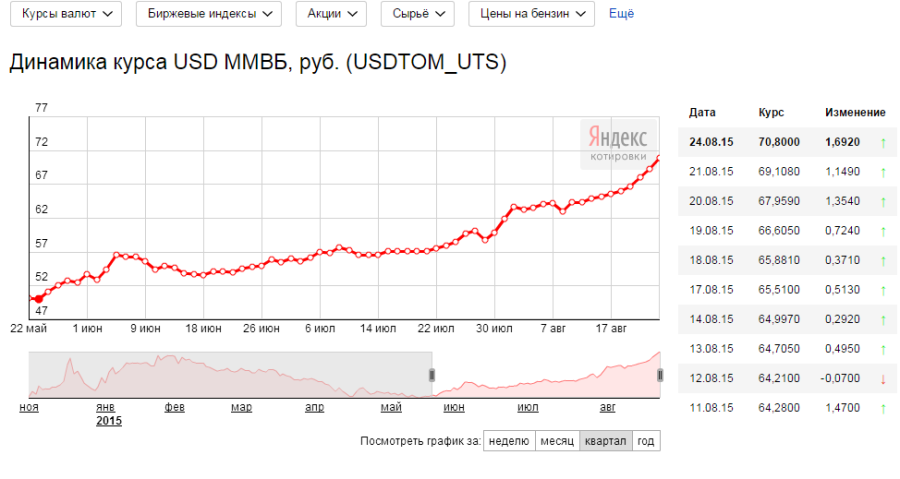

В какой день недели покупать валюту в банках России в 2021 году

В России самым выгодным временем для приобретения доллара считаются определенные периоды:

- С 15 по 20 числа каждого месяца. Компании, представляющие крупный бизнес, в это время платят налоги в бюджет и готовятся к зарплатным выплатам. Они реализуют валюту, поступившую на аккредитив компаний. В такие периоды курс российского рубля стабилизируется.

- С декабря по январь каждого года. В этот период в федеральный бюджет РФ перечисляются денежные средства от стран в счет оплаты энергоносителей. Эти поступления переводятся в свободно конвертируемой валюте.

- Окончание любого квартала. Российский бюджет осуществляет выплаты по внешним долгам.

Для этого закупается валюта.

Для этого закупается валюта.

Для этого закупается валюта.

Для этого закупается валюта.Важно!

Перечисленные аспекты активно действуют на валютные колебания в ситуации, когда российская экономика стабильна, не испытывает внешнего давления и не переживает потрясений.

В какой день недели покупать валюту в банках РБ

Сильнейшее давление на курсы валют в Республике Беларусь оказывают определенные факторы. К ним относят:

- существенный упадок золотовалютных резервов Национального банка;

- необходимость осуществления больших выплат по внешним долгам;

- значительная девальвация финансов стран, являющихся ведущими коммерческими партнерами Беларуси.

Свежие котировки денежных единиц устанавливаются Национальным банком к первой половине дня по будням.

Курсы валют финансовые организации Беларуси устанавливают оперативно, полагаясь на официальные данные, утверждаемые Национальным банком страны.

Выбирая, в какой день недели лучше покупать валюту в банках, нужно обращать внимание на актуальный на данный момент спрэд. Выбирать нужно банки, спрэд которых не превышает 2%. В большинстве случаев курсы изменяют в 10, 11, 14 и 17 ч. в рабочие будни. На выходных и в праздничные дни курс не пересматривают, но спрэд может оставаться повышенным.

Выбирать нужно банки, спрэд которых не превышает 2%. В большинстве случаев курсы изменяют в 10, 11, 14 и 17 ч. в рабочие будни. На выходных и в праздничные дни курс не пересматривают, но спрэд может оставаться повышенным.

На заметку!

Отсюда следует, что покупать иностранные валюты нужно в будние дни, исключая периоды перед праздниками и выходными. Подходящим временем для этого является промежуток между 11 и 19 часами.

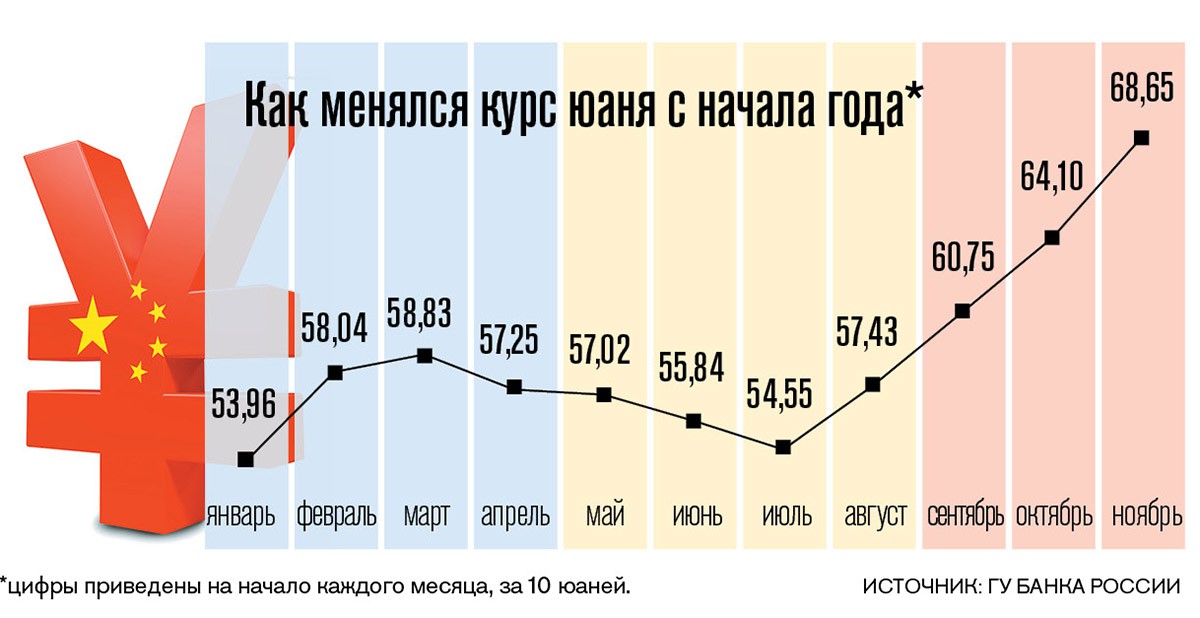

Какую валюту выбрать: свежие новости

По данным этого года, доллар и евро не приобрели статус «успешных стратегов». Коротко о «лидерах»:

- Рентабельным оказался швейцарский франк. Его стоимость возросла на 30,5%, применительно к рублю.

- Британская валюта за тот же период подорожала почти на 30%, незначительно уступив франку.

- Японская денежная единица за аналогичный срок повысилась на 28,4%. Она сохраняется доступной валютой для реализации гражданами, т. к. в абсолютных цифрах она дешевле рубля.

- Китайский юань за тот же промежуток времени вырос в цене на 25,63%. Физическим лицам она доступнее всего для инвестиций.

- Американский доллар поднялся в цене с начала года на 22,9%. Однако ему не удалось пробить свое прошлогоднее максимальное значение.

Инвестиции в мировые валюты принесли выгоду для граждан России. В ситуации последующего обвала российского рубля японская денежная единица, вероятно, подорожает примерно на 13%. Но предшествующие 30 лет Япония находится в условиях рецессии. Это несет определенные риски. Только дефляция на фоне отсутствия роста потребления удерживает ее валюту от девальвации.

Китайский юань не является независимо конвертируемой денежной единицей. Его котировка обуславливается экономической политикой страны.

На заметку!

Не исключено, что при необходимости китайский Народный банк ослабит юань к доллару, и его можно будет приобрести по самой низкой цене. Таким образом, экспорт товаров китайского производства станет привлекательным для других стран.

С приобретением швейцарского франка сейчас можно повременить. Инвестиции в данную валюту могут оказаться необоснованными.

Всегда стоит помнить о правиле «подушки безопасности». Нельзя отдавать все на покупку валюты, даже если «гадалки нашептали» резкий скачок юаня в ближайшее время. Валютный мир непредсказуем, коронавирус и кризисы 2008 и 2012 годов — тому яркое доказательство.

Наша основа денежно-кредитной политики – Банк Ганы

Основа денежно-кредитной политики

Основа

Элементы каркаса

Мандат Банка Ганы

Основной задачей Банка Ганы является поддержание стабильности общего уровня цен, как указано в разделе 3 Закона о Банке Ганы 2002 г. (Закон 612) , с изменениями, внесенными. В дополнение к ценовой стабильности Банку поручено поддерживать общую экономическую политику Правительства, способствовать экономическому росту и развитию, обеспечивать эффективное и действенное функционирование банковско-кредитной системы; и способствовать продвижению и поддержанию финансовой стабильности.

(Закон 612) , с изменениями, внесенными. В дополнение к ценовой стабильности Банку поручено поддерживать общую экономическую политику Правительства, способствовать экономическому росту и развитию, обеспечивать эффективное и действенное функционирование банковско-кредитной системы; и способствовать продвижению и поддержанию финансовой стабильности.

Учреждение Комитета по денежно-кредитной политике (MPC)

О проведении денежно-кредитной политики Закон о BOG 2002 г., Закон 612 с поправками, раздел 27, учредил Комитет по денежно-кредитной политике (MPC), ответственный за формулирование денежно-кредитной политики. политика Банка. Членами Комитета по денежно-кредитной политике являются:

- Председатель,

- Первый и Второй заместители Председателя,

- Начальник отдела экономических исследований Банка,

- Начальник отдела, отвечающий за казначейские операции Банка, и

- два внешних члена, не являющихся работниками Банка и назначаемых Правлением, со знаниями и опытом, соответствующими функциям Комитета по денежно-кредитной политике.

Периодичность заседаний MPC

Управляющий Банка Ганы возглавляет комитет по денежно-кредитной политике, состоящий из семи членов, который собирается раз в два месяца в течение трех дней для оценки текущих экономических условий и прогнозов инфляции. После обсуждения решение о ставке денежно-кредитной политики окончательно принимается голосованием Комитета на основе одного человека с одним голосом, при этом каждый член четко и аргументированно излагает выбор предпочтительного решения. В случаях, когда решение Комитета неясно, окончательное решение принимается на основе консенсуса. Чтобы обеспечить уверенность рынкам, даты заседаний MPC публикуются на веб-сайте Банка в начале каждого года.

Основы политики

В 2007 году Банк Ганы официально принял систему таргетирования инфляции (IT), основанную на гибком режиме обменного курса. Основа предназначена для обеспечения стабильности цен в среднесрочной перспективе. Для этого центральный банк создал институциональную, подотчетную и операционную структуры для поддержки внедрения ИТ-инфраструктуры.

Среднесрочный целевой показатель инфляции

На институциональном уровне Правительство и Центральный банк совместно устанавливают среднесрочный целевой показатель инфляции, и Банк Ганы должен использовать свои политические инструменты для достижения этого целевого показателя. В настоящее время целевой показатель инфляции Банка составляет 8% с симметричным коридором 2%). На операционном уровне прогнозы инфляции играют важную роль в определении степени вероятного отклонения от целевого показателя инфляции. Банк разработал набор моделей для прогнозирования инфляции. Эти модели в значительной степени опираются на ряд показателей, содержащих информацию о будущей эволюции инфляции. Таким образом, Центральный банк применяет перспективную операционную процедуру, в которой инструменты денежно-кредитной политики корректируются (в соответствии с оценкой будущей инфляции и общей макроэкономической ситуации) для достижения желаемой цели.

Инструменты денежно-кредитной политики и дополнительные меры политики

Основным инструментом политики, используемым MPC, является Ставка денежно-кредитной политики (MPR), которая сигнализирует о направленности денежно-кредитной политики и закрепляет краткосрочные рыночные процентные ставки для достижения основной цели. ценовой стабильности. В исключительных случаях и при необычных обстоятельствах MPC может объявить о дополнительных мерах макропруденциальной политики в дополнение к своему обычному решению по процентной ставке. Эти меры обычно включают использование других инструментов денежно-кредитной политики, находящихся в распоряжении Центрального банка, таких как моральное убеждение и макропруденциальные меры. Эти инструменты могут быть использованы для устранения предполагаемых структурных узких мест в текущей политике, чтобы избежать обременения степени использования MPR, что может иметь непредвиденные последствия для реальной экономики.

ценовой стабильности. В исключительных случаях и при необычных обстоятельствах MPC может объявить о дополнительных мерах макропруденциальной политики в дополнение к своему обычному решению по процентной ставке. Эти меры обычно включают использование других инструментов денежно-кредитной политики, находящихся в распоряжении Центрального банка, таких как моральное убеждение и макропруденциальные меры. Эти инструменты могут быть использованы для устранения предполагаемых структурных узких мест в текущей политике, чтобы избежать обременения степени использования MPR, что может иметь непредвиденные последствия для реальной экономики.

Коммуникация, прозрачность и подотчетность в процессе MPC

Банк Ганы продвигает прозрачность и подотчетность, чтобы эффективно зафиксировать инфляционные ожидания в пределах целевого диапазона. Начнем с того, что за день до объявления решения по процентной ставке Банк выпускает то, что называется «DataPack» MPC, то есть сводку макроэкономических данных и данных финансового сектора, используемых в процессе принятия решений Комитетом. . Это предоставляет справочную информацию заинтересованным сторонам, что приводит к обоснованным экономическим дискуссиям до того, как губернатор объявит о последнем позиционировании директивной ставки.

. Это предоставляет справочную информацию заинтересованным сторонам, что приводит к обоснованным экономическим дискуссиям до того, как губернатор объявит о последнем позиционировании директивной ставки.

После каждого заседания по вопросам политики Банк Ганы проводит брифинги для прессы, чтобы подробно объяснить решение по процентной ставке и любой другой курс денежно-кредитной политики. Формат требует, чтобы губернатор ответил на вопросы средств массовой информации, и стенограмма таких заседаний публикуется на веб-сайте. Банк не публикует протоколы ПДК. Тем не менее, он публикует отчеты о денежно-кредитной политике и банковском секторе после каждого заседания MPC. В отчетах анализируются изменения в мировой экономике и обменных курсах, внешнем секторе, фискальном, денежно-кредитном и финансовом секторах, реальном секторе, внутренних ценах и прогнозах инфляции на момент проведения заседания.

Банк также подотчетен законодательным органам и обязан два раза в год представлять в парламент отчет о денежно-кредитной и финансовой стабильности, в котором содержится подробная информация о ходе действия денежно-кредитной политики. В зависимости от условий законодательный орган может направить вызов губернатору, чтобы он предстал перед своим Финансовым комитетом для решения конкретных вопросов, граничащих с проведением денежно-кредитной политики и финансовой стабильности.

В зависимости от условий законодательный орган может направить вызов губернатору, чтобы он предстал перед своим Финансовым комитетом для решения конкретных вопросов, граничащих с проведением денежно-кредитной политики и финансовой стабильности.

Основные характеристики структуры реализации

На операционном уровне ключевой стратегией является помощь в реализации решений MPC относительно изменений денежно-кредитной ставки (MPR) и введение операционных процедур для поддержки развития передачи денежно-кредитной политики. MPR сигнализирует о позиции денежно-кредитной политики, и это курс, по которому краткосрочные операции денежно-кредитной политики проводятся с контрагентами, в основном, коммерческими банками, на ежедневной основе. Как правило, MPC собирается шесть (6) раз в год, что означает, что шесть решений MPR объявляются в течение года.

Рыночные операции и коридор процентных ставок

Банк Ганы использует операции денежно-кредитной политики, ориентированные на процентные ставки. Таким образом, Банк определяет свою учетную ставку, MPR, и поддерживает однодневную межбанковскую ставку близко к учетной ставке, используя свои инструменты политики. Банк Ганы в настоящее время использует четыре набора инструментов для защиты MPR. Это соглашения об обратном выкупе (репо), инструменты операций на открытом рынке (ОМО) (векселя Банка Ганы), срочные депозиты и резервные требования. Частота выпуска и типы инструментов периодически пересматриваются на основе оценок преобладающих рыночных условий.

Таким образом, Банк определяет свою учетную ставку, MPR, и поддерживает однодневную межбанковскую ставку близко к учетной ставке, используя свои инструменты политики. Банк Ганы в настоящее время использует четыре набора инструментов для защиты MPR. Это соглашения об обратном выкупе (репо), инструменты операций на открытом рынке (ОМО) (векселя Банка Ганы), срочные депозиты и резервные требования. Частота выпуска и типы инструментов периодически пересматриваются на основе оценок преобладающих рыночных условий.

Операции репо

Основным инструментом, который Банк Ганы использует для защиты ставки денежно-кредитной политики (MPR), являются операции репо овернайт и обратного репо. Департамент финансовых рынков (FMD) Банка использует систему коридора процентных ставок (IRC), чтобы гарантировать, что ставки овернайт остаются в соответствии с MPR, снижают волатильность процентных ставок овернайт и устраняют любую вероятность постоянных колебаний рыночных ставок.

В рамках системы коридора процентных ставок Банк устанавливает нижний и верхний предел учетных ставок и позволяет межбанковской ставке изменяться в пределах нижнего и верхнего пределов. Верхним пределом является ставка обратного репо, то есть ставка, по которой BOG ссужает средства банкам. Нижний предел — это ставка депо, ставка, по которой банки размещают средства в центральном банке. Ставки депо и обратного репо индексируются к MPR. Выбор ширины коридора процентных ставок является политическим решением MPC. В настоящее время FMD использует два окна для своих операций с ликвидностью овернайт.

- Окно 1: Симметричный коридор для обычных операций

В этом окне проводятся депо по MPR минус 100 базисных пунктов (б.п.), обратное репо по MPR плюс 100 б.п., и работает с 10:00 до 20:00. и 12:30 Ожидается, что межбанковская ставка овернайт будет находиться в коридоре Window One.

- Второе окно: симметричный коридор для операций с опозданием и 16:00 Этот коридор предназначен для размещения просроченных денежных операций участников рынка, но наказывает этих агентов за то, что они пропускают обычное окно. Суть заключается в обеспечении большей эффективности операций по управлению ликвидностью коммерческих банков за счет осознанных усилий по недопущению дополнительных операционных расходов.

Операции на открытом рынке

FMD проводит еженедельные операции на открытом рынке, проводя аукционы по ценным бумагам Bank of Ghana. С января 2018 года Банк начал еженедельную выдачу 14-дневных и 56-дневных векселей BOG для OMO. 56-дневный инструмент OMO выпускается каждый понедельник, а 14-дневный инструмент OMO — каждую среду. 14-дневный инструмент выпускается по директивной ставке, а 56-дневный инструмент выпускается по конкурентным рыночным ставкам, что позволяет банкам устанавливать конкурентоспособные ставки. Распределение 56-дневного аукциона OMO осуществляется на основе голландской аукционной системы. Целью 56-дневного инструмента OMO является увеличение срока погашения инструментов OMO и ликвидация избыточной ликвидности, которая, как считается, существует в долгосрочной перспективе.

Срочный депозит

FMD также использует инструмент 7-дневного срочного депозита для банков, которые демонстрируют постоянный избыток ликвидности в течение трехдневного периода. Банки, имеющие устойчиво высокую ликвидность в течение трех дней, обязаны разместить эти средства на семь дней по текущей ставке MPR минус 150 б.п. Отслеживая открытые позиции депозитных банков, движение средств и результаты клиринга чеков из GHIPPS (национальной расчетной платформы), FMD получает полезную информацию об уровнях рыночной ликвидности, и это помогает принимать решения в отношении его рыночных операций.

Операции с иностранной валютой (FX)

Форвардный валютный аукцион с несколькими ценами направлен на улучшение определения цен, углубление рынка FX и снижение неопределенности в отношении доступности FX в будущем для удовлетворения потребностей клиентов банков. Ожидается, что это ослабит давление на спотовый рынок и сведет к минимуму авансовые покупки форекс экономическими агентами и, таким образом, снизит давление на спотовый рынок.

Форвардные валютные контракты существуют на следующие сроки: 7, 15, 30, 45, 60 и 75 дней в дополнение к валютным свопам. На операционном уровне заявки принимаются от агентов через их соответствующие коммерческие банки на доступные сроки в соответствии с рыночными правилами, опубликованными Банком Ганы. Об успешных заявках сообщается, и эквивалент потребности в иностранной валюте в седи списывается с операционных счетов коммерческих банков с гарантией оплаты валютной составляющей в согласованную дату в соответствии со стандартными правилами расчетов.

Резервные требования

В рамках операционной структуры денежно-кредитной политики резервные требования (RR) играют роль в пруденциальном управлении и управлении ликвидностью. Резервные требования направлены не только на содействие стерилизации резервов коммерческих банков, но и на поддержание резервов ликвидности по причинам финансовой стабильности. Что касается системы резервных требований, то Банк Ганы уполномочивает коммерческие банки держать определенную долю своих обязательств, подлежащих резервным требованиям, на своих счетах в центральном банке.

Соотношение резервных требований к общей сумме депозитов (внутренних и иностранных) в настоящее время составляет 8 процентов и в обязательном порядке хранится в национальной валюте. Коэффициент резервирования рассчитывается как среднее арифметическое всех депозитов (включая депозиты до востребования, срочные, сберегательные и валютные депозиты) и имеет период обслуживания в одну неделю. Резервы в настоящее время являются безвозмездными и недоступными для кредитования коммерческих банков.Национальные тарифы и предельные тарифы

Ресурсный центр банкиров

Правила пересмотрены 20 марта 2023 г.

Ежемесячное обновление

15 декабря 2020 г. Совет директоров FDIC утвердил Окончательное правило — PDF, вносящее некоторые изменения в ограничения процентных ставок, применимые к менее чем хорошо капитализированным организациям (как определено в разделе 38 Федерального закона о страховании депозитов), которые вступают в силу 1 апреля 2021 г.

Ограничения по процентным ставкам, как правило, ограничивают учреждение с недостаточной капитализацией от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке.Окончательное правило переопределило «национальную ставку» как среднее значение ставок, выплачиваемых всеми застрахованными депозитными учреждениями и кредитными союзами, по которым имеются данные, со ставками, взвешенными по доле каждого учреждения во внутренних депозитах. «Предел национальной ставки» рассчитывается как большее из: (1) национальной ставки плюс 75 базисных пунктов; или (2) 120 процентов текущей доходности по обязательствам Министерства финансов США (Казначейства США) с аналогичным сроком погашения плюс 75 базисных пунктов. Предельная национальная ставка по депозитам без срока погашения равна наибольшей из двух величин: национальная ставка плюс 75 базисных пунктов или ставка по федеральным фондам плюс 75 базисных пунктов.

Учреждение с менее чем достаточной капитализацией может использовать «потолок местной ставки» вместо национального предела ставки для депозитов, собранных на территории местного рынка учреждения.

Окончательное правило переопределило «предел местной ставки» для конкретного депозитного продукта как 90 процентов от самой высокой ставки, предлагаемой по депозитному продукту учреждением или кредитным союзом, принимающим депозиты в физическом месте на территории местного рынка учреждения.В соответствии с Разделом 337.7(d) застрахованное депозитное учреждение, стремящееся выплачивать процентную ставку в пределах своего предела местной рыночной ставки, должно предоставить уведомление и подтверждение самой высокой ставки, выплачиваемой по конкретному депозитному продукту в местных рыночных зонах учреждения. соответствующему региональному директору FDIC. Учреждение должно обновлять свои доказательства и расчеты для существующих и новых счетов ежемесячно, если иное не указано соответствующим региональным директором FDIC, и сохранять такую информацию доступной по крайней мере для двух последних циклов проверки и, по запросу FDIC, предоставлять документацию в соответствующему региональному отделению FDIC и экзаменационному персоналу во время любых последующих экзаменов.

Информация о месячном пределе ставок по состоянию на 20 марта 2023 г.

Депозитные продукты 1 Национальные депозитные ставки 2 Национальные ставки по депозитам

Скорректированный предел ставокКазначейская доходность 3 Доходность казначейских облигаций

Скорректированная предельная ставкаОграничение национальной ставки Сбережения 0,37 1,12 4,57 5,32 5,32 Проверка процентов 0,06 0,81 4,57 5,32 5,32 Денежный рынок 0,54 1,29 4,57 5,32 5,32 CD на 1 месяц 0,18 0,93 4,65 6,33 6,33 CD на 3 месяца 0,67 1,42 4,88 6,61 6,61 CD на 6 месяцев 0,97 1,72 5,17 6,95 6,95 CD на 12 месяцев 1,49 2,24 5,02 6,77 6,77 CD на 24 месяца 1,41 2,16 4,81 6,52 6,52 CD на 36 месяцев 1,31 2,06 4,51 6,16 6,16 CD на 48 месяцев 1,25 2,00 4,51 4 6,16 6,16 CD на 60 месяцев 1,35 2. 104,18 5,77 5,77 FDIC начала публиковать национальную ставку и предельную ставку 18 мая 2009 г. Данные недоступны до 18 мая 2009 г. Данные за период с мая 2009 г. по 31 марта 2021 г. отражают расчет, действовавший на тот момент ( средние значения, взвешенные по отраслям, не включая кредитные союзы), в то время как данные, опубликованные после 31 марта 2021 года, отражают расчет, описанный выше.

Доступ к этим историческим данным можно получить по предыдущим ставкам.

Информация о месячном пределе ставок будет публиковаться каждый 3-й понедельник каждого месяца. Если 3-й понедельник выпадает на федеральный праздник, информация о максимальной ставке будет опубликована на следующий рабочий день. Все опубликованные ставки и доходность основаны на информации, доступной на последний рабочий день конца предыдущего месяца (примечание: ставки и доходность, опубликованные 1 апреля 2021 г.

, основаны на информации, доступной по состоянию на 26 февраля 2021 г.).1 Если учреждение стремится предложить продукт с несрочным сроком погашения, который не предлагается другим учреждением в пределах его местного рынка или для которого FDIC не публикует предельную национальную ставку, учреждение будет обязано использовать ставку, предлагаемую на следующий более низкий срок погашения для этого депозитного продукта, при определении применимого национального или местного предела ставки соответственно. Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного депозитного сертификата, чтобы определить применимый предел национальной или местной ставки.

2 Источник: S&P Capital IQ Pro; Финансовые данные SNL. Расчеты: FDIC. Ставки по сберегательным и процентным текущим счетам основаны на уровне продуктов на 2500 долларов, в то время как ставки денежного рынка и депозитные сертификаты представляют собой средние уровни продуктов на 10 000 и 100 000 долларов.

Типы счетов и сроки погашения, опубликованные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные (сроки погашения).3 Как отмечалось выше, при определении национальной предельной ставки для определенного срока погашения Окончательное правило требует, чтобы FDIC рассчитывала 120 процентов текущей доходности по обязательствам Казначейства США с аналогичным сроком погашения плюс 75 базисных пунктов. Для сроков погашения, по которым Казначейство США публикует доходность, доходность казначейства (treasury.gov) в этом столбце — это доходность, публикуемая Казначейством США для соответствующего обязательства с таким же сроком погашения. Для сроков погашения, по которым Казначейство США не публикует доходность, доходность казначейства в этом столбце представляет собой опубликованную доходность казначейства для обязательства со следующим наименьшим сроком погашения, который рассматривается как аналогичная ставка, как это предусмотрено в Окончательном правиле.

Суть заключается в обеспечении большей эффективности операций по управлению ликвидностью коммерческих банков за счет осознанных усилий по недопущению дополнительных операционных расходов.

Суть заключается в обеспечении большей эффективности операций по управлению ликвидностью коммерческих банков за счет осознанных усилий по недопущению дополнительных операционных расходов.

Соотношение резервных требований к общей сумме депозитов (внутренних и иностранных) в настоящее время составляет 8 процентов и в обязательном порядке хранится в национальной валюте. Коэффициент резервирования рассчитывается как среднее арифметическое всех депозитов (включая депозиты до востребования, срочные, сберегательные и валютные депозиты) и имеет период обслуживания в одну неделю. Резервы в настоящее время являются безвозмездными и недоступными для кредитования коммерческих банков.

Соотношение резервных требований к общей сумме депозитов (внутренних и иностранных) в настоящее время составляет 8 процентов и в обязательном порядке хранится в национальной валюте. Коэффициент резервирования рассчитывается как среднее арифметическое всех депозитов (включая депозиты до востребования, срочные, сберегательные и валютные депозиты) и имеет период обслуживания в одну неделю. Резервы в настоящее время являются безвозмездными и недоступными для кредитования коммерческих банков. Ограничения по процентным ставкам, как правило, ограничивают учреждение с недостаточной капитализацией от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке.

Ограничения по процентным ставкам, как правило, ограничивают учреждение с недостаточной капитализацией от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке. Окончательное правило переопределило «предел местной ставки» для конкретного депозитного продукта как 90 процентов от самой высокой ставки, предлагаемой по депозитному продукту учреждением или кредитным союзом, принимающим депозиты в физическом месте на территории местного рынка учреждения.

Окончательное правило переопределило «предел местной ставки» для конкретного депозитного продукта как 90 процентов от самой высокой ставки, предлагаемой по депозитному продукту учреждением или кредитным союзом, принимающим депозиты в физическом месте на территории местного рынка учреждения.

10

10 , основаны на информации, доступной по состоянию на 26 февраля 2021 г.).

, основаны на информации, доступной по состоянию на 26 февраля 2021 г.). Типы счетов и сроки погашения, опубликованные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные (сроки погашения).

Типы счетов и сроки погашения, опубликованные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные (сроки погашения).