Содержание

Глобальная финансовая система и обменные курсы

Веб-семинар «Глобальная финансовая система и обменные курсы» провел Маттео Маджори, после чего 16 декабря состоялась дискуссия с Лаурой Альфаро и Линдой Тезар.

Глобальная финансовая система и обменные курсы

Маттео Маджори рассказывает о валютной политике в условиях несовершенства финансовых рынков, после чего следует обсуждение с Лаурой Альфаро и Линдой Тесар.

16 декабря 2020 г. | Банк международных расчетов

Abstract

На своем вебинаре г-н Маджори представил свой доклад «Валютная политика в условиях несовершенства финансовых рынков».

В этом документе представлена простая основа для понимания определения обменных курсов на основе потоков капитала на несовершенных финансовых рынках. Потоки капитала влияют на обменные курсы, изменяя балансы финансистов, которые несут риски, связанные с международным дисбалансом спроса на финансовые активы. Такие изменения в их балансовых отчетах заставляют финансистов изменять требуемую компенсацию за удерживание валютного риска, что влияет как на уровень, так и на волатильность обменных курсов. Обменные курсы чувствительны к дисбалансам на финансовых рынках и редко выполняют роль амортизатора, которая играет центральную роль в традиционном теоретическом макроэкономическом анализе. Потоки и способность посредников нести риск порождают отрыв обменного курса от фундаментальных факторов. Валютная интервенция, неэффективная политика в условиях идеальных рынков капитала, становится инструментом политики центрального банка. Это наиболее эффективно, когда финансовые рынки нарушены, а финансовые посредники более ограничены. Его эффективность повышается за счет наличия средств контроля за движением капитала, которые эффективно сегментируют рынок.

Потоки капитала влияют на обменные курсы, изменяя балансы финансистов, которые несут риски, связанные с международным дисбалансом спроса на финансовые активы. Такие изменения в их балансовых отчетах заставляют финансистов изменять требуемую компенсацию за удерживание валютного риска, что влияет как на уровень, так и на волатильность обменных курсов. Обменные курсы чувствительны к дисбалансам на финансовых рынках и редко выполняют роль амортизатора, которая играет центральную роль в традиционном теоретическом макроэкономическом анализе. Потоки и способность посредников нести риск порождают отрыв обменного курса от фундаментальных факторов. Валютная интервенция, неэффективная политика в условиях идеальных рынков капитала, становится инструментом политики центрального банка. Это наиболее эффективно, когда финансовые рынки нарушены, а финансовые посредники более ограничены. Его эффективность повышается за счет наличия средств контроля за движением капитала, которые эффективно сегментируют рынок. Обсуждается ряд открытых теоретических и эмпирических вопросов.

Обсуждается ряд открытых теоретических и эмпирических вопросов.

О докладчике

Маттео Маджори — доцент кафедры финансов Стэнфордской высшей школы бизнеса. Его исследования сосредоточены на международной макроэкономике и финансах. Он является соучредителем и директором Global Capital Allocation Project. Темы его исследований включали анализ динамики обменного курса, глобальных потоков капитала, международной финансовой системы, роли доллара в качестве резервной валюты, налоговых убежищ, пузырей, ожиданий и портфельных инвестиций, а также очень долгосрочных ставок дисконтирования. Его исследования сочетают теорию и данные с целью улучшения международной экономической политики. Он является научным сотрудником Национального бюро экономических исследований и научным сотрудником Центра исследований экономической политики. Он получил докторскую степень в Калифорнийском университете в Беркли.

Среди множества наград он является лауреатом премии Фишера Блэка 2021 года, присуждаемой лучшему финансовому экономисту в возрасте до 40 лет, стипендии Гуггенхайма 2019 года и медали Карло Альберто 2019 года лучшему итальянскому экономисту в возрасте до 40 лет. 40. Его исследования финансировались Национальным научным фондом (грант CAREER).

40. Его исследования финансировались Национальным научным фондом (грант CAREER).

Об участниках дискуссии

Лаура Альфаро — профессор делового администрирования Уоррена Альперта в Гарвардской школе бизнеса. Она также является научным сотрудником факультета Программы международных финансов и макроэкономики Национального бюро экономических исследований и Программы международной торговли и инвестиций, а также членом Экономического консультативного совета IFC, Латиноамериканского комитета финансового регулирования (CLAAF) и других.

Исследование профессора Альфаро было опубликовано в журналах, включая American Economic Review, Review of Economic Studies и Journal of International Economics, а также в делах Гарвардской школы бизнеса, связанных с международной экономикой и, в частности, международными потоками капитала, прямыми иностранными инвестициями, суверенными долг, торговля и развивающиеся рынки. В 2008 году Всемирный экономический форум присвоил ей звание молодого глобального лидера. Профессор Альфаро занимал пост министра национального планирования и экономической политики в Коста-Рике с 2010 по 2012 год9.0003

Профессор Альфаро занимал пост министра национального планирования и экономической политики в Коста-Рике с 2010 по 2012 год9.0003

Линда Тезар — профессор экономики экономического факультета Мичиганского университета. Она является научным сотрудником Национального бюро экономических исследований и редактором экономического обзора МВФ. Она посещала исследовательские отделы МВФ, Совета управляющих Федеральной резервной системы и Федерального резервного банка Миннеаполиса.

Профессор Тезар проводит исследования в области международных финансов, уделяя особое внимание международной передаче деловых циклов и фискальной политики, преимуществам глобального распределения рисков и потоков капитала в страны с формирующейся рыночной экономикой, среди прочего. Результаты ее исследования были опубликованы в нескольких журналах, включая American Economic Review, Journal of International Economics и Review of Financial Studies. Она получила докторскую степень в Университете Рочестера.

Два взгляда на международную валютную систему

Проводя различие между двумя разными школами мысли, названными в честь двух разных университетов, Гарварда и Беркли, в статье рассматривается эволюция, прошлое и будущее, международной валютной системы. В то время как эмпирическая точка зрения утверждает, что система останется однополярной и основанной на долларах, противоположная точка зрения использует историю, чтобы утверждать, что она потенциально может эволюционировать от доллара к многополярной системе.

В то время как эмпирическая точка зрения утверждает, что система останется однополярной и основанной на долларах, противоположная точка зрения использует историю, чтобы утверждать, что она потенциально может эволюционировать от доллара к многополярной системе.

Как изменилась международная валютная система за последние 75 лет и как она будет развиваться в будущем? Я организую свой ответ на этот вопрос, различая две точки зрения. Одна из них, которую я назову «гарвардской точкой зрения», состоит в том, что существует поразительная степень постоянства в структуре системы, которая по-прежнему основана на долларах и в значительной степени управляется США1. Альтернатива, которую я назову «Точка зрения Беркли» заключается в том, что система эволюционирует от Соединенных Штатов и доллара к многополярному миру, в котором будут сосуществовать несколько последовательных международных и резервных валют, другие страны больше не будут полагаться исключительно или даже в основном на США в международных отношениях. ликвидность и управление будут коллективными усилиями.2

ликвидность и управление будут коллективными усилиями.2

По правде говоря, различие не всегда четкое. Можно утверждать, что эти две точки зрения пересекаются и что одна точка зрения больше связана с прошлым, а другая — с будущим. Эти две точки зрения также не связаны жестко и последовательно с Гарвардом и Беркли.3 Тем не менее, я буду поддерживать это как полезное рабочее различие или отговорку для целей данного обсуждения.

Гарвардская точка зрения: международная валютная система остается однополярной и основанной на долларах

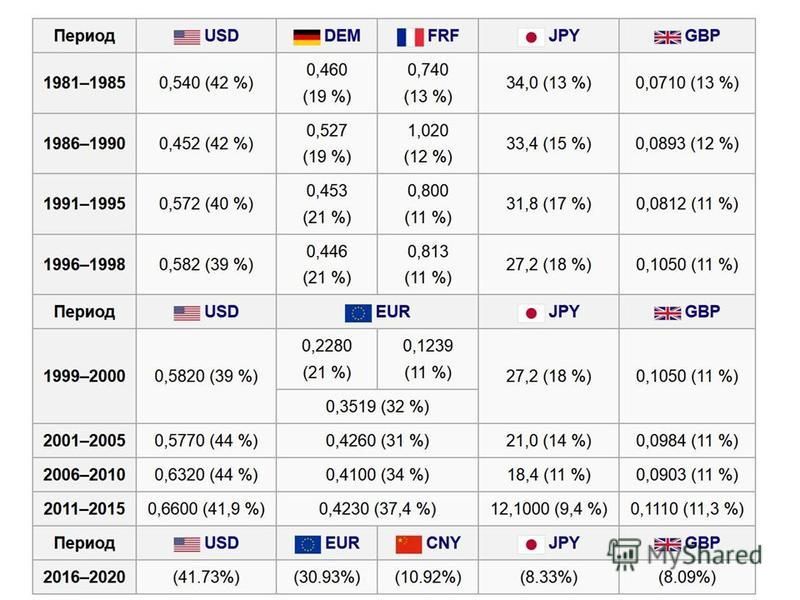

Гарвардская точка зрения в основе своей носит эмпирический характер, хотя закономерности, на которых она сосредоточена, стимулировали некоторые интересные теоретические построения. Его отправной точкой является наблюдение о том, что около 60% выявленных мировых валютных резервов имеют форму долларов, что более 60% обязательств и активов банков в иностранной валюте выражены в долларах и что доля мировой торговли, выставляемая в счетах-фактурах в долларах долларов намного превышает долю Соединенных Штатов в мировом импорте и экспорте. 4

4

Причины и последствия господства доллара и жестких цен

Gopinath, Casas et al. и Боз и др. задокументируйте и изложите последствия этих наблюдений5. В частности, они свидетельствуют о том, что обменный курс доллара более важен, чем эффективный обменный курс, в регрессиях переноса цен и эластичности торговли. Кроме того, они показывают, что колебания доллара, вызванные денежно-кредитной политикой США, отражаются на импортных ценах других стран. Напротив, это не относится (или не в такой степени) к колебаниям других обменных курсов, вызванным денежно-кредитной политикой, поскольку цены на импорт нестабильны в долларовом выражении. Они показывают, что сила доллара является ключевым предиктором глобальной инфляции, поскольку изменения обменного курса доллара один к одному переводятся в изменения цен на импорт в других странах. Кроме того, доллар является ключевым фактором, определяющим совокупные объемы торговли во всемирной сети США, поскольку он оказывает сильное влияние в других странах на относительную цену торгуемых и неторгуемых товаров и, следовательно, на наценки на торгуемые товары и товары. стимул к экспорту.

стимул к экспорту.

Эти закономерности имеют последствия для экономической корректировки и политики, как резюмировано в Гопинатхе.6 В частности, они менее сильно, чем другие точки зрения, указывают на преимущества гибкости обменного курса как элемента международной валютной системы, поскольку изменения номинального обменного курса не внести изменения в относительные цены на импорт и экспорт, учитывая, что цены на импортные и экспортные товары нестабильны в долларовом выражении.

Затем эти авторы переходят к разработке теоретических основ, призванных пролить свет как на причины такого доминирования доллара, так и на его последствия.7 Гопинат и Стейн показывают, что фирмы в странах с формирующимся ) для хеджирования их общего экономического риска, поскольку тогда экспортные цены и финансовые обязательства фактически выражены в одной и той же валюте8. Однако в модели не учитывается, почему экспортные цены не меняются в долларовом выражении.

Чрезмерная привилегия господствующей валюты

Точно так же фирма или домохозяйство, зависящее от товаров, импортируемых из-за границы, пожелает иметь резервный запас банковских депозитов в долларах, поскольку импорт оценивается в долларах, а цены в долларах нестабильны. Тогда у банков на развивающихся рынках появится стимул предоставлять своим клиентам эти долларовые депозиты. Однако они могут безопасно сделать это только в том случае, если они будут давать долларовые кредиты, в том числе местным фирмам, производящим неторгуемые товары, номинированные в местной валюте. Но такие местные фирмы будут охотно брать на себя обязательства в долларах только в том случае, если долларовые кредиты дешевы. Учитывая эти стимулы, следует, что ожидаемая доходность для инвесторов по активам с доминирующей валютой будет ниже, чем по безопасным активам, номинированным в других валютах. Это известно как «непомерная привилегия» доминирующей валюты. В дополнение к объяснению относительно низкой стоимости финансирования правительства США, это помогает объяснить сохранение отклонений от непокрытого процентного паритета (более низкие процентные ставки по долларам, чем это может быть оправдано ожиданиями повышения курса доллара) в постглобальный финансовый кризис. период, когда спрос на безопасные активы был большим.

Тогда у банков на развивающихся рынках появится стимул предоставлять своим клиентам эти долларовые депозиты. Однако они могут безопасно сделать это только в том случае, если они будут давать долларовые кредиты, в том числе местным фирмам, производящим неторгуемые товары, номинированные в местной валюте. Но такие местные фирмы будут охотно брать на себя обязательства в долларах только в том случае, если долларовые кредиты дешевы. Учитывая эти стимулы, следует, что ожидаемая доходность для инвесторов по активам с доминирующей валютой будет ниже, чем по безопасным активам, номинированным в других валютах. Это известно как «непомерная привилегия» доминирующей валюты. В дополнение к объяснению относительно низкой стоимости финансирования правительства США, это помогает объяснить сохранение отклонений от непокрытого процентного паритета (более низкие процентные ставки по долларам, чем это может быть оправдано ожиданиями повышения курса доллара) в постглобальный финансовый кризис. период, когда спрос на безопасные активы был большим.

Фархи и Маджиори в соответствующем анализе предполагают, что если товарные операции оцениваются и выставляются счета в долларах, то заданный уровень номинальной волатильности доллара будет означать лишь ограниченную величину реальной волатильности доллара, что увеличит спрос на активы, выраженные в долларах. .9 В этом случае эмитент получит надбавку за безопасность резервных активов (еще раз непомерная привилегия), но он также может быть склонен к чрезмерному выпуску, если надбавка за безопасность высока, возможно, потому, что спрос на безопасные активы в остальном мире высок. быстро растет по отношению к экономике и способности эмитента обслуживать долг.

Фархи и Маджори используют эту модель, чтобы показать, как увеличение количества выставленных счетов в другой валюте, скажем, в юанях, может вызвать переход от долларовых к безопасным активам, номинированным в юанях.10 В свою очередь, это может привести к падению цена и потеря уверенности в сохранности долларовых активов, если ничего не будет сделано для сокращения запасов. В любом случае вероятным результатом будет переход от международной валютной системы, в которой доминирует доллар, в которой основная часть торговых счетов и безопасных активов номинирована в этой валюте, к системе, выраженной в юанях.

В любом случае вероятным результатом будет переход от международной валютной системы, в которой доминирует доллар, в которой основная часть торговых счетов и безопасных активов номинирована в этой валюте, к системе, выраженной в юанях.

Взгляд Беркли: международная валютная система эволюционирует к многополярной, отходя от доллара

Если взгляд Гарварда в основе своей эмпиричен, то взгляд Беркли в основе своей историчен. Он рассматривает доминирование доллара на протяжении большей части последних 75 лет как историческую аномалию, которая вряд ли сохранится. Эйхенгрин и Фландро утверждают, что многополярные международные валютные механизмы были правилом, а не исключением11. Так было до золотого стандарта, когда сосуществовали и взаимодействовали серебряные, золотые и биметаллические блоки. Правда это было в 19века, когда британский фунт, французский франк и немецкая марка составляли значительную часть мировых валютных резервов. ликвидности и были столь же важны, как валюты для выставления счетов и расчетов. Исторические данные не согласуются, в частности, с сохраняемым предположением Гарварда о том, что цены на продаваемые товары неизменны с точки зрения единой мировой валюты. Действительно, статус международной валюты был общим даже за последние 75 лет, когда на доллар редко приходилось более 70% мировых валютных резервов, торговых счетов и платежей через Общество всемирных межбанковских финансовых телекоммуникаций (SWIFT) и для большинства из которых приходилось меньше.

Исторические данные не согласуются, в частности, с сохраняемым предположением Гарварда о том, что цены на продаваемые товары неизменны с точки зрения единой мировой валюты. Действительно, статус международной валюты был общим даже за последние 75 лет, когда на доллар редко приходилось более 70% мировых валютных резервов, торговых счетов и платежей через Общество всемирных межбанковских финансовых телекоммуникаций (SWIFT) и для большинства из которых приходилось меньше.

Чтобы внести ясность, «многополярность» в данном контексте не означает, что статус международной валюты обязательно является или будет в равной степени разделен между различными национальными единицами. Однако это предполагает, что оно будет разделено более равномерно, чем это подразумевается в Гарвардской точке зрения.

Проблема устойчивости

Почему однополярная международная валютная система может быть неустойчивой? Один из ответов заключается в том, что страна в ее центре может не захотеть ее поддерживать. Конечно, другие страны уже давно жалуются, что Соединенные Штаты несоразмерно выигрывают от своих непомерных привилегий. Федеральное правительство может продавать долговые ценные бумаги иностранным официальным инвесторам по более низким процентным ставкам, и оно пользуется автоматической страховкой, поскольку инвесторы спешат в эти ценные бумаги в неспокойные времена, укрепляя доллар и платежный баланс США, когда это необходимо больше всего. Но нынешняя администрация США может меньше осознавать эти преимущества, чем ее предшественники.

Конечно, другие страны уже давно жалуются, что Соединенные Штаты несоразмерно выигрывают от своих непомерных привилегий. Федеральное правительство может продавать долговые ценные бумаги иностранным официальным инвесторам по более низким процентным ставкам, и оно пользуется автоматической страховкой, поскольку инвесторы спешат в эти ценные бумаги в неспокойные времена, укрепляя доллар и платежный баланс США, когда это необходимо больше всего. Но нынешняя администрация США может меньше осознавать эти преимущества, чем ее предшественники.

Существует мнение, что непомерная привилегия доллара приносит больше затрат, чем выгод. К. Фред Бергстен давно утверждал, что сила доллара, связанная со статусом валюты резервной единицы, препятствует американским экспортерам товаров. Экономика. Кроме того, существует аргумент, что статус резервной валюты подвергает эмитента риску ловушки ликвидности. По определению доходность падает глобально в глобальной ловушке ликвидности. Но больше всего они падают в стране, которая выпускает резервный актив, поскольку инвесторы готовы платить премию за ее активы в трудные времена. И нулевая нижняя граница находится не там, где страна — страна с резервной валютой или другая — хочет быть.

И нулевая нижняя граница находится не там, где страна — страна с резервной валютой или другая — хочет быть.

В качестве альтернативы страна с резервной валютой может пожелать сохранить свой статус, но не сможет этого сделать. Его способность выпускать безопасные активы, сохраняющие свою стоимость по отношению к альтернативным инвестициям, будет ограничена способностью его правительства получать доходы, необходимые для обслуживания и погашения своего долга неинфляционным способом, как отмечалось выше. Если другие экономики растут быстрее, чем экономика страны-эмитента резервов — если развивающиеся рынки растут быстрее, чем Соединенные Штаты, как следует из логики конвергенции, — тогда спрос на резервы превысит способность страны их предоставить. Эмитент может отреагировать увеличением предложения долговых ценных бумаг – иными словами, хроническим дефицитом – и в этом случае доверие к резервной валюте снизится14. Или он может отреагировать попыткой сбалансировать свой бюджет и внешние счета, и в этом случае мир может столкнуться с глобальным резервом и нехваткой ликвидности. Это, как выразился Обстфельд, является версией дилеммы Триффина 21-го века.15

Это, как выразился Обстфельд, является версией дилеммы Триффина 21-го века.15

Кабальеро, Фархи и Гуринчас показывают, что «более зловещая» версия дилеммы Триффина может также возникнуть, если одна страна, такая как Соединенные Штаты, является единственным поставщиком безопасных активов.16 Если глобальная экономика растет быстрее, чем экономики США, так же как и глобальный спрос на безопасные активы по отношению к предложению. Это приведет к росту цен на безопасные активы и снижению их доходности, увеличивая вероятность того, что эмитент (и мировая экономика) достигнет нулевой нижней границы и поддастся проблеме вековой стагнации. В застойном мире, застывшем на нулевой нижней границе, ранее безопасные активы могут стать небезопасными, что еще больше усугубит глобальную нехватку безопасных активов и подтолкнет их цены вверх, а их доходность еще больше снизится17 9.0003

Смысл этой точки зрения в том, что длительные периоды на нулевой нижней границе, которые, вероятно, связаны с доминированием одной мировой валюты, не являются устойчивым равновесием, поэтому что-то должно уступить. Например, в ответ на эту нехватку безопасных активов возможно развитие дополнительных источников безопасных активов, а другие потенциальные поставщики — читай «зона евро и Китай» — предпримут активные шаги по их развитию. Это описанный выше сценарий многополярного мира.

Например, в ответ на эту нехватку безопасных активов возможно развитие дополнительных источников безопасных активов, а другие потенциальные поставщики — читай «зона евро и Китай» — предпримут активные шаги по их развитию. Это описанный выше сценарий многополярного мира.

Но, как подчеркивают Гуринша и Жанна, безопасность находится в глазах смотрящего18. Для того чтобы другие правительства были признаны надежными поставщиками активов, они не только должны выполнять свои обязательства, но и должны быть признаны инвесторами как готовые сделать это, если их активы должны демонстрировать ликвидность, ожидаемую от глобального безопасного актива.

Многополярная международная валютная система требует координации и стабильной политики

Таким образом, удастся ли миру перейти к многополярной международной валютной системе, при которой активы, номинированные в нескольких валютах, будут признаны во всем мире безопасными и ликвидными, будет зависеть от того, как инвесторы решат эту проблему проблема координации. Как и в любой международной денежно-кредитной системе, где существует проблема координации, такая организация, как Международный валютный фонд (МВФ), может играть роль в обеспечении координационного центра, среди прочего, путем предоставления общедоступной информации о безопасности и ликвидности различных валют. , а также путем поощрения упорядоченной диверсификации резервов. Аналогичным образом он может играть роль в обеспечении внешней поддержки для потенциальных поставщиков безопасных активов19.

Как и в любой международной денежно-кредитной системе, где существует проблема координации, такая организация, как Международный валютный фонд (МВФ), может играть роль в обеспечении координационного центра, среди прочего, путем предоставления общедоступной информации о безопасности и ликвидности различных валют. , а также путем поощрения упорядоченной диверсификации резервов. Аналогичным образом он может играть роль в обеспечении внешней поддержки для потенциальных поставщиков безопасных активов19.

Развивая идею проблемы координации, Фархи и Маджори предупреждают, что система нескольких международных и резервных валют может быть подвержена набегам по мере того, как инвесторы «координируют вход и выход из данной резервной валюты».20 Я считаю, что вероятность этого сценария зависит от того, проводят ли правительства, выпускающие конкурирующие резервные валюты, стабильную или нестабильную политику21. Мы были свидетелями обоих случаев в истории: нестабильная политика привела к нестабильной международной системе в 1920-е годы и более стабильная политика, ведущая к более стабильной системе до 1913 г. Альтернативы, другой ответ может состоять в дополнении и, в конечном счете, замене доллара специальными правами заимствования (СДР)22. ввести SDR в глобальную систему в одночасье. Более того, этап пополнения создает все те же опасности, что и мультивалютная система, поскольку в этом случае управляющие резервами могут свободно переключаться между долларами и СДР. Замещающий счет, через который доллары, хранящиеся в центральных банках, выводятся из обращения, мог бы ускорить переходный период и устранить этот зарождающийся источник нестабильности23. Но мы уже сталкивались с этим раньше. Попытка пойти по этому пути столкнется с огромными — осмелюсь сказать, непреодолимыми — политическими препятствиями.24

Альтернативы, другой ответ может состоять в дополнении и, в конечном счете, замене доллара специальными правами заимствования (СДР)22. ввести SDR в глобальную систему в одночасье. Более того, этап пополнения создает все те же опасности, что и мультивалютная система, поскольку в этом случае управляющие резервами могут свободно переключаться между долларами и СДР. Замещающий счет, через который доллары, хранящиеся в центральных банках, выводятся из обращения, мог бы ускорить переходный период и устранить этот зарождающийся источник нестабильности23. Но мы уже сталкивались с этим раньше. Попытка пойти по этому пути столкнется с огромными — осмелюсь сказать, непреодолимыми — политическими препятствиями.24

Заключение: многополярная международная валютная система возможна

Таким образом, на мой взгляд, самая большая надежда — это многополярная система, подкрепленная разумной и стабильной политикой со стороны центральных банков и правительств стран-эмитентов резервной валюты. Это не идеальный мир. Но это по крайней мере осуществимо.

Это не идеальный мир. Но это по крайней мере осуществимо.

* Этот документ был первоначально подготовлен для 9-й конференции высокого уровня по международной валютной системе: «Прошлое, настоящее и будущее международной валютной системы», Швейцарский национальный банк и МВФ, Цюрих, 14 мая 2019 г..

- 1 Здесь я имею в виду анализ Гиты Гопинатх, дополненный работами Эммануэля Фари, Маттео Маджори и Джереми Стайна, см. Г. Гопинатх: Международная система цен, Рабочий документ NBER № 21646, 2015 г., Национальное бюро экономических исследований. ; Г. Гопинат: Переосмысление макроэкономической политики: вопросы международной экономики, неопубликованная рукопись, 2017 г., Гарвардский университет; Э. Фархи, М. Маджори: Модель международной валютной системы, в: Quarterly Journal of Economics, Vol. 133, 2017, стр. 295-355; Э. Фархи, М. Маджори: Китай против США: IMS встречает IPS, рабочий документ NBER № 25469, 2019 г., Национальное бюро экономических исследований; Г. Гопинат, Дж.

Штейн: Банковское дело, торговля и создание доминирующей валюты, Рабочий документ NBER № 24485, 2018 г., Национальное бюро экономических исследований; М. Маджори, Б. Нейман, Дж. Шрегер: рост доллара и падение евро как международных валют, неопубликованная статья, 2018 г., Гарвардский университет, Чикагский университет и Принстонский университет.

Штейн: Банковское дело, торговля и создание доминирующей валюты, Рабочий документ NBER № 24485, 2018 г., Национальное бюро экономических исследований; М. Маджори, Б. Нейман, Дж. Шрегер: рост доллара и падение евро как международных валют, неопубликованная статья, 2018 г., Гарвардский университет, Чикагский университет и Принстонский университет. - 2 Здесь я имею в виду свою собственную работу, а также работу моих коллег из Беркли Мориса Обстфельда и Пьера-Оливье Гуринша. Первое полное изложение моей точки зрения содержится в книге Б. Эйхенгрина: Непомерная привилегия: рост и падение доллара и будущее международной валютной системы, Нью-Йорк, 2011, издательство Оксфордского университета. Большая часть технических исследований проводилась совместно с сотрудниками; см. Б. Эйхенгрин, М. Фландро: Взлет и падение доллара (или Когда доллар заменил фунт стерлингов в качестве ведущей резервной валюты?), в: European Review of Economic History, Vol. 13, № 3, 2009 г., стр. 377-411; и Б. Эйхенгрин, А. Мел, Л. Читу: Как работают глобальные валюты: прошлое, настоящее и будущее, Принстон, 2018 г., издательство Принстонского университета. О работе моих коллег из Беркли см., в частности, M. Obstfeld: International Liquidity: The Fiscal Dimension, IMES Discussion Paper No. 2011-E-22, Tokyo 2011, Institute for Monetary and Economic Studies, Bank of Japan, pp. 33- 48; П.-О. Гуриншас, М. Обстфельд: Истории двадцатого века для двадцать первого, в: Американский экономический журнал: макроэкономика, Vol. 2012. Т. 4, № 1. С. 226–265; П.-О. Gourinchas, O. Jeanne: Global Safe Assets, Рабочий документ BIS № 399, 2012, Банк международных расчетов.

- 3 Таким образом, можно увидеть, как член Гарвардского факультета сотрудничает с одним из моих коллег из Беркли в R. Caballero, E. Farhi, P.-O. Гуринча: глобальные дисбалансы и валютные войны в ZLB, рабочий документ NBER № 21670, 2015 г., Национальное бюро экономических исследований; и один из моих коллег из Беркли, сотрудничающий с Гопинатом из Гарварда в работе C. Casas, F. Diez, G. Gopinath, P.-O.Gourinchas: Dominant Currency Paradigm, Рабочий документ NBER № 229.43, 2016, Национальное бюро экономических исследований. Жизнь беспорядочна.

- 4 Интересно, что данные ЕЦБ о выставлении счетов в мировой торговле не согласуются с этой предпосылкой; по его оценкам, евро и доллар одинаково важны в качестве глобальных валют для выставления счетов примерно в 2017 году, см. Европейский центральный банк: международная роль евро, Франкфурт, 2018 г., ЕЦБ. Разница может отражать важность торговли внутри еврозоны, которая выражена в евро.

- 5 Г. Гопинатх: Международный…, op. цит.; C. Casas et al., op. цит.; и Э. Боз, Г. Гопинат, М. Плагборг Моллер: Глобальная торговля и доллар, Рабочий документ NBER № 239.88, 2017, Национальное бюро экономических исследований.

- 6 Г. Гопинатх: Переосмысление…, op. цит.

- 7 Большая часть этой работы в некотором смысле восходит к П. Кругману: Международная роль доллара: теория и перспективы, в: Дж. Билсон, Р. Марстон (ред.): Теория и практика обменного курса, Чикаго, 1984, Университет Chicago Press, стр. 261-276, который смоделировал взаимодополняемость между различными функциями международной валюты и показал, как эта взаимодополняемость может привести к устойчивости и даже блокировке.

- 8 Г. Гопинатх, Дж. Стейн, op. цит. Это будет иметь место, поскольку экспортные цены колеблются в зависимости от курса доллара.

- 9 Э. Фархи, М. Маджори: Модель…, соч. цит.; Э. Фархи, М. Маджори: Китай…, соч. цит. Они также рассматривают случай, когда несколько стран с резервной валютой выпускают безопасные активы в условиях конкуренции Курно.

- 10 Э. Фархи, М. Маджори: Китай…, соч. цит.

- 11 Б. Эйхенгрин, М. Фландро: Блоки, зоны и полосы: международная валютная история в свете последних теоретических разработок, в: Scottish Journal of Economics, Vol. 43, № 4, 1996, стр. 398-418.

- 12 П. Линдерт: Ключевые валюты и золото, 1900–1913 гг., Принстонские исследования в области международных финансов, № 24, 1969 г. , Принстонский университет.

- 13 См., например, C.F. Бергстен: Сильный доллар, слабая политика, в: Международная экономика, Vol. 15, № 4, 2001; С.Ф. Бергстен: Доллар и дефицит. Как Вашингтон может предотвратить следующий кризис, в: Foreign Affairs, Vol. 88, 2009.

- 14 Здесь имеется значительное совпадение с анализом Фархи и Маджори, описанным выше.

- 15 М. Обстфельд, op. цит.

- 16 К. Кабальеро, Э. Фари, П.-О. Гуринша, соч. цит.

- 17 П.-О. Гуринша, О. Жанна, соч. цит.

- 18 Там же.

- 19 Подробнее о последнем пункте см. E. Farhi, P.-O. Гуриншас, Х. Рей: Реформирование международной валютной системы, Лондон, 2011 г., Центр исследований экономической политики.

- 20 Э. Фархи, М. Маджори: Модель…, соч. цит.

- 21 «Вероятность» — это не то же самое, что «гарантия». Но точно так же, как сильные банки с репутацией платежеспособности с меньшей вероятностью будут подвержены самоокупаемости, чем слабые банки с сомнительной репутацией, сильная и стабильная политика может только помочь.

Штейн: Банковское дело, торговля и создание доминирующей валюты, Рабочий документ NBER № 24485, 2018 г., Национальное бюро экономических исследований; М. Маджори, Б. Нейман, Дж. Шрегер: рост доллара и падение евро как международных валют, неопубликованная статья, 2018 г., Гарвардский университет, Чикагский университет и Принстонский университет.

Штейн: Банковское дело, торговля и создание доминирующей валюты, Рабочий документ NBER № 24485, 2018 г., Национальное бюро экономических исследований; М. Маджори, Б. Нейман, Дж. Шрегер: рост доллара и падение евро как международных валют, неопубликованная статья, 2018 г., Гарвардский университет, Чикагский университет и Принстонский университет. Мел, Л. Читу: Как работают глобальные валюты: прошлое, настоящее и будущее, Принстон, 2018 г., издательство Принстонского университета. О работе моих коллег из Беркли см., в частности, M. Obstfeld: International Liquidity: The Fiscal Dimension, IMES Discussion Paper No. 2011-E-22, Tokyo 2011, Institute for Monetary and Economic Studies, Bank of Japan, pp. 33- 48; П.-О. Гуриншас, М. Обстфельд: Истории двадцатого века для двадцать первого, в: Американский экономический журнал: макроэкономика, Vol. 2012. Т. 4, № 1. С. 226–265; П.-О. Gourinchas, O. Jeanne: Global Safe Assets, Рабочий документ BIS № 399, 2012, Банк международных расчетов.

Мел, Л. Читу: Как работают глобальные валюты: прошлое, настоящее и будущее, Принстон, 2018 г., издательство Принстонского университета. О работе моих коллег из Беркли см., в частности, M. Obstfeld: International Liquidity: The Fiscal Dimension, IMES Discussion Paper No. 2011-E-22, Tokyo 2011, Institute for Monetary and Economic Studies, Bank of Japan, pp. 33- 48; П.-О. Гуриншас, М. Обстфельд: Истории двадцатого века для двадцать первого, в: Американский экономический журнал: макроэкономика, Vol. 2012. Т. 4, № 1. С. 226–265; П.-О. Gourinchas, O. Jeanne: Global Safe Assets, Рабочий документ BIS № 399, 2012, Банк международных расчетов. Casas, F. Diez, G. Gopinath, P.-O.Gourinchas: Dominant Currency Paradigm, Рабочий документ NBER № 229.43, 2016, Национальное бюро экономических исследований. Жизнь беспорядочна.

Casas, F. Diez, G. Gopinath, P.-O.Gourinchas: Dominant Currency Paradigm, Рабочий документ NBER № 229.43, 2016, Национальное бюро экономических исследований. Жизнь беспорядочна. Билсон, Р. Марстон (ред.): Теория и практика обменного курса, Чикаго, 1984, Университет Chicago Press, стр. 261-276, который смоделировал взаимодополняемость между различными функциями международной валюты и показал, как эта взаимодополняемость может привести к устойчивости и даже блокировке.

Билсон, Р. Марстон (ред.): Теория и практика обменного курса, Чикаго, 1984, Университет Chicago Press, стр. 261-276, который смоделировал взаимодополняемость между различными функциями международной валюты и показал, как эта взаимодополняемость может привести к устойчивости и даже блокировке. , Принстонский университет.

, Принстонский университет.