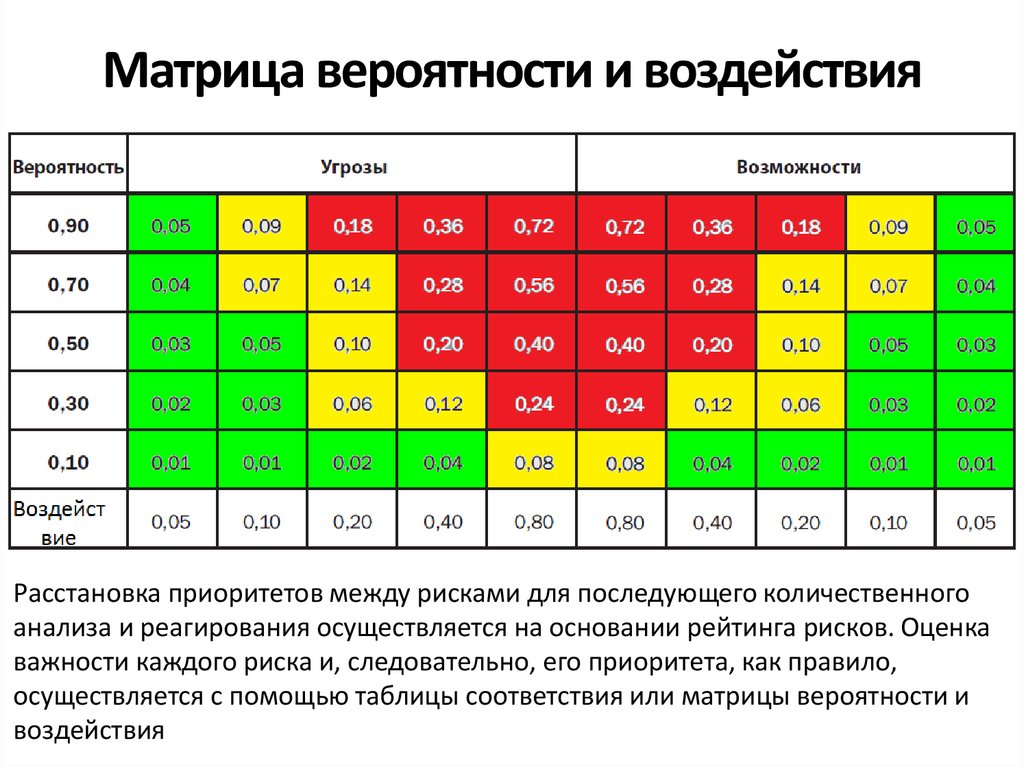

Содержание

Риски — FB Asset Management

Описание общих рисков, сопутствующих различным ценным бумагам и инвестиционным услугам.

Компания FB Asset Management обращает внимание на риски, которые могут возникнуть у клиентов в связи с осуществлением операций на рынке ценных бумаг при использовании брокерских услуг и услуг управления клиентскими активами.

Под риском в общем случае подразумевается возможность недостижения ожидаемого финансового результата инвестиций и (или) полной или частичной утраты инвестированного капитала (в ряде случаев потери могут не ограничиваться инвестированным капиталом или потребовать дополнительных вложений). Риски могут быть вызваны различными причинами и связаны с видом и структурой финансовых инструментов. Вследствие разнообразия ситуаций, возникающих на рынке ценных бумаг, все риски не всегда могут быть предусмотрены и дальнейшее их изложение не может считаться полным и окончательным. В любом случае инвестор должен ознакомиться с нижеизложенной информацией и обратить пристальное внимание на риски, связанные с инвестициями в финансовые инструменты.

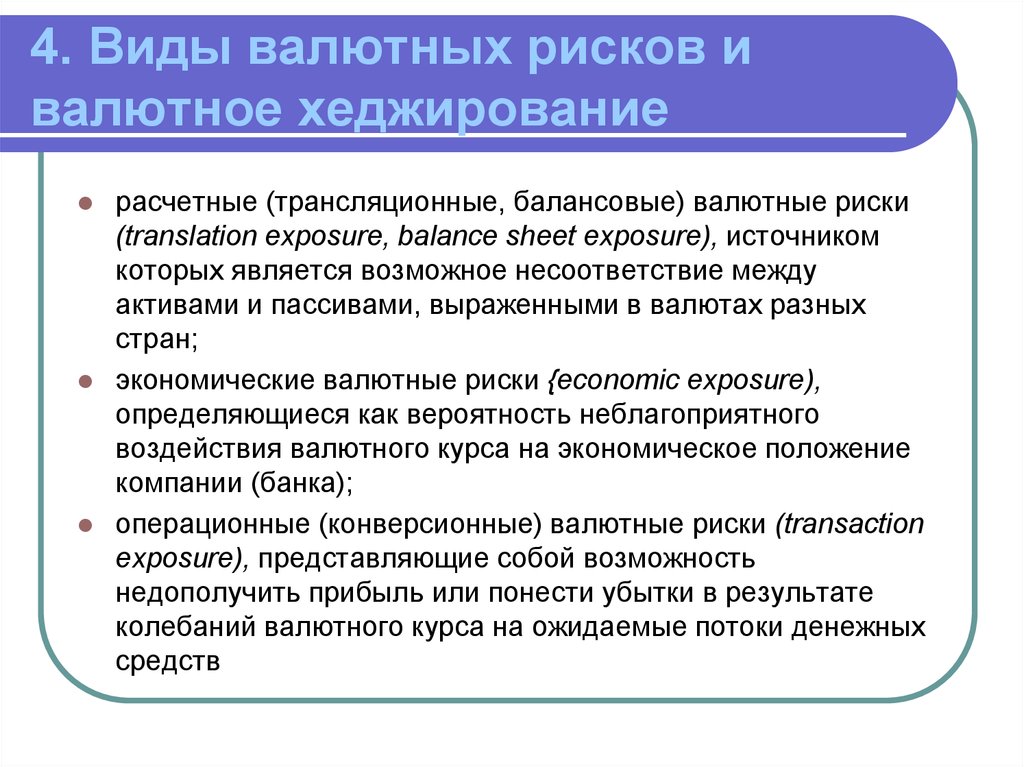

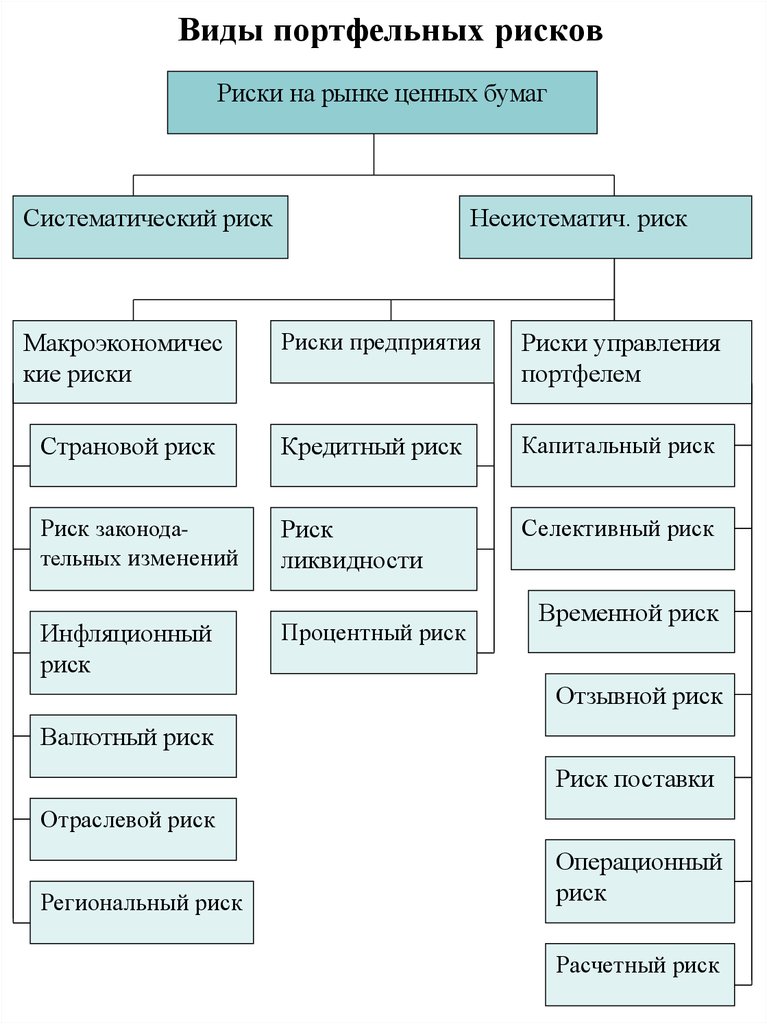

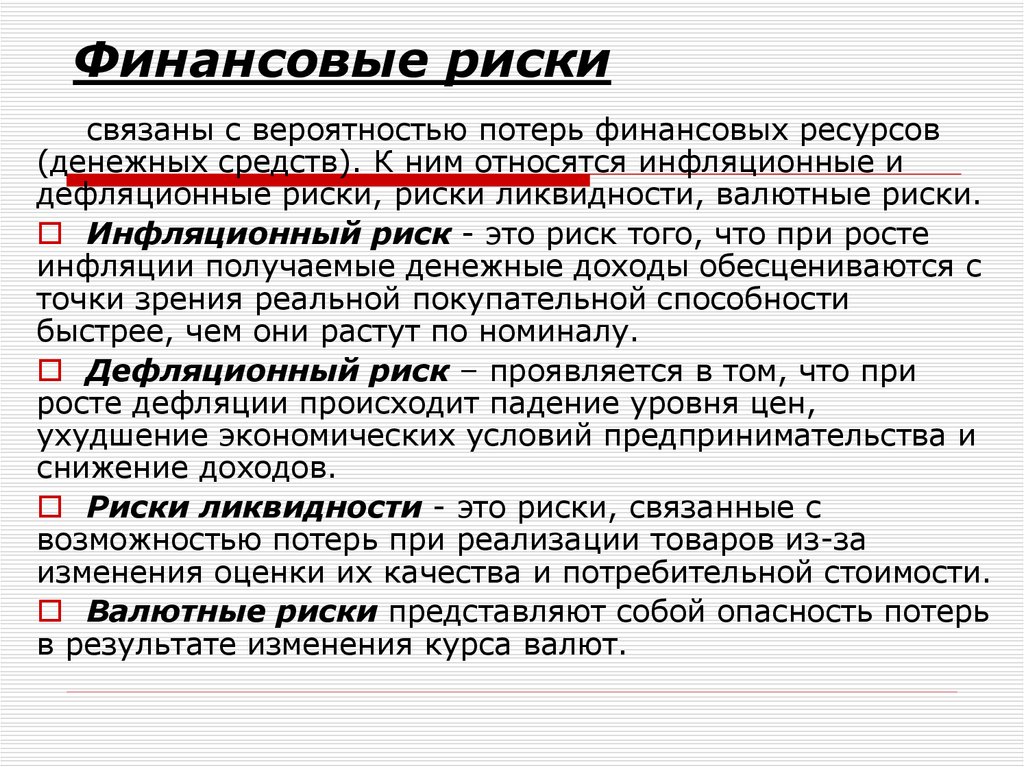

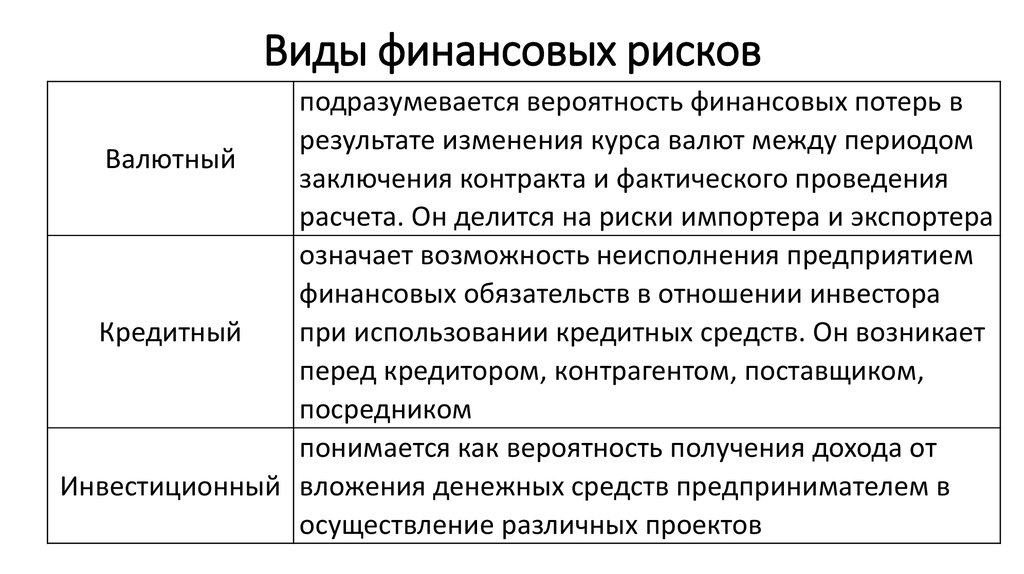

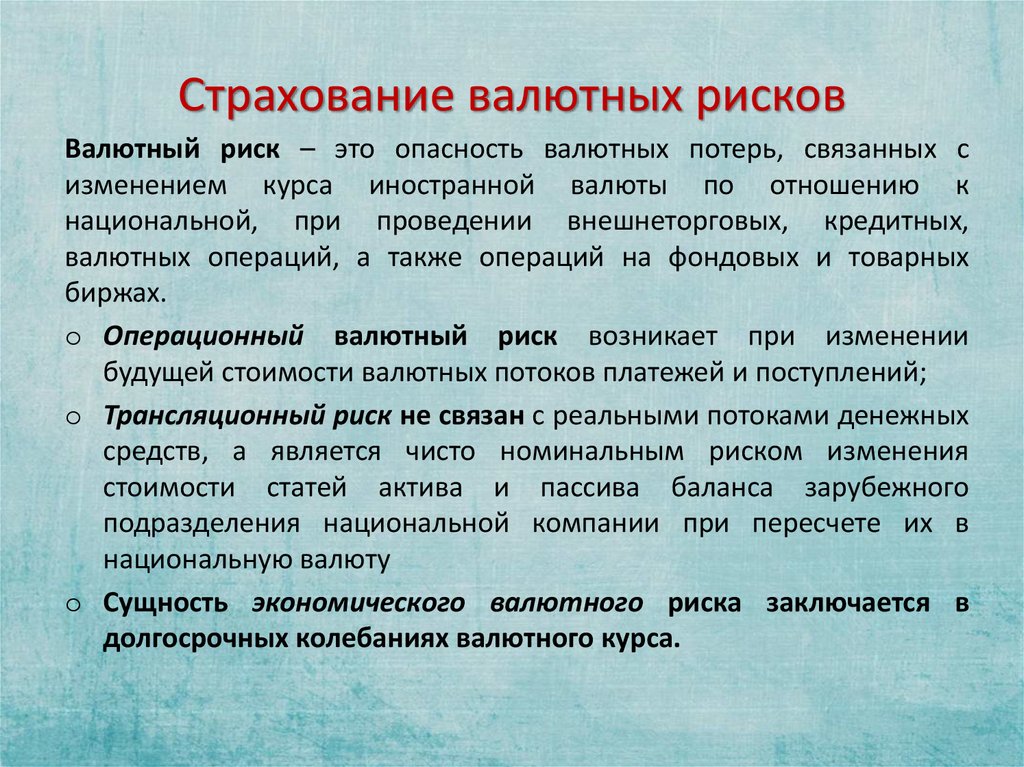

Валютный риск – вероятность финансовых потерь, в случае инвестиций, выражаемых в иностранной валюте, в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим производством расчетов по нему.

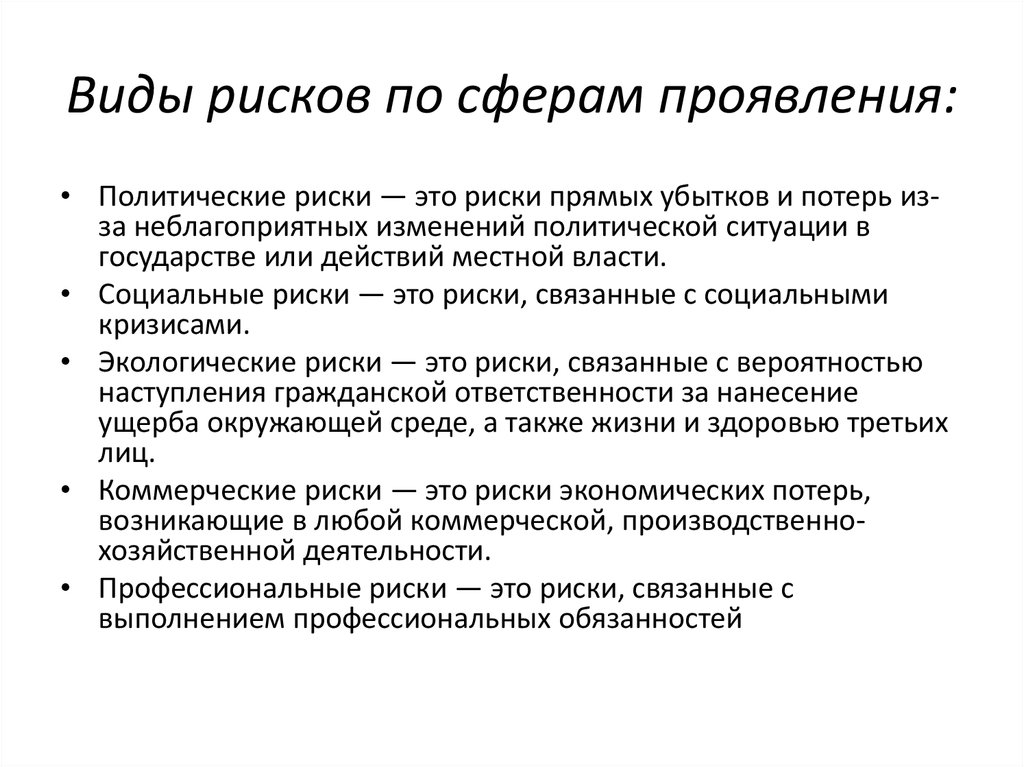

Политический риск – риск, связанный с военными действиями, национализацией, конфискацией, введением ограничений и эмбарго, народными волнениями, то есть с непредсказуемыми последствиями политической линии, проводимой правительствами государств и как следствие — возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики того государства, где зарегистрированы ценные бумаги или фонд, в которые сделаны инвестиции.

Ценовой риск – риск потерь (прямых убытков либо недополученной прибыли) в результате неблагоприятного изменения рыночных цен финансового актива, в который сделана инвестиция.

Риск ликвидности – невозможность срочно реализовать свои активы (ценные бумаги) в желаемое время по желаемой цене. Т.е. это потеря в стоимости при реализации активов в тот или иной срок (например, разница между стоимостью позиции по текущим ценам и суммы, которая может быть получена при полной реализации позиции в течение одного дня).

Рыночный риск – риск снижения стоимости активов вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов и производных финансовых инструментов торгового портфеля инвестора, а также курсов иностранных валют и (или) драгоценных металлов. Рыночный риск имеет макроэкономическую природу, то есть источниками рыночных рисков являются макроэкономические показатели финансовой системы — индексы рынков, кривые процентных ставок и т. д.

Кредитный риск (риск эмитента) – клиент может понести убытки, связанные с возможностью падения стоимости финансового инструмента или его полной потерей в связи с неспособностью эмитента выполнить свои обязательства, его плохими финансовыми показателями и т. п.

п.

Системный риск – технические неполадки в системах и учете регистров ценных бумаг, электронных бирж, расчетно-клиринговых палат и др. учреждений или ошибки в соединении каналов связи могут стать причиной аннулирования сделок, запоздания расчетов после сделок, неправильных записей и событий, в результате чего у клиентов могут возникнуть убытки от таких нарушений.

Риск противной стороны – в любой сделке риском противной стороны называют риск невыполнения другими сторонами зафиксированных в договоре или неформальном соглашении обязательств. И, хотя на сегодняшних биржах в результате применения разных мер такой риск, как правило, исключили, но существует опасность того, что лицо, заключившее при посредничестве управляющей компании сделку с клиентом, не выполнит свои обязательства, вытекающие из такой сделки.

Правовой риск – риски потерь из-за пробелов или нарушения юридических требований действующего законодательства, как правило, в стране, где сделаны инвестиции. У клиента может отсутствовать обзор правовых актов, действующих в государстве, где находятся эмитенты, в ценные бумаги которых клиент инвестировал. В части ценных бумаг клиента, к которым применяются правовые акты третьего государства, права клиента могут отличаться от положений правовых актов Эстонии или Европейского Союза. Исходя из этого, клиент не обязательно может быть осведомлен о лежащих на нем обязанностях, и вследствие этого он может понести убытки или в отношении него могут быть применены санкции, вытекающие из закона того государства.

У клиента может отсутствовать обзор правовых актов, действующих в государстве, где находятся эмитенты, в ценные бумаги которых клиент инвестировал. В части ценных бумаг клиента, к которым применяются правовые акты третьего государства, права клиента могут отличаться от положений правовых актов Эстонии или Европейского Союза. Исходя из этого, клиент не обязательно может быть осведомлен о лежащих на нем обязанностях, и вследствие этого он может понести убытки или в отношении него могут быть применены санкции, вытекающие из закона того государства.

Информационный риск – невозможность получения или искажение достоверной или полной информации о валютных курсах, ценах финансовых инструментов и рыночных тенденциях, которые могут привести к принятию неверного решения для инвестора.

Риск процентной ставки – возможность возникновения финансовых потерь из-за неблагоприятных изменений процентных ставок по активам инвестора.

Налоговый риск – вероятность введения новых видов налогов и сборов, возможность увеличения уровня ставок действующих налогов и сборов, изменение сроков и условий осуществления отдельных налоговых платежей, вероятность отмены действующих налоговых льгот, как правило, в стране, где сделаны инвестиции. Клиенту не всегда может быть обеспечена возможность пользования льготами, вытекающими из договора об избежание двойного налогообложения, заключенного между государством его резидентности и государством хранения ценных бумаг.

Риски депозитария – при хранении ценных бумаг клиента у третьего лица на открытом в другой стране счете — есть риск того, что кредиторы, например, собственника счета, т.е. управляющей компании (фонда), могут рассматривать зарегистрированные на этом счете ценные бумаги как имущество собственника счета. Поэтому не исключена ситуация, когда собственник ценных бумаг должен участвовать в банкротном производстве собственника счета и подтверждать принадлежность ценных бумаг. В это время может быть приостановлено распоряжение ценными бумагами или осуществление вытекающих из ценных бумаг прав.

В это время может быть приостановлено распоряжение ценными бумагами или осуществление вытекающих из ценных бумаг прав.

Риски, связанные с производными финансовыми инструментами – сделки с производными финансовыми инструментами связаны с высокой степенью риска и могут не подойти некоторым клиентам. Торговля производными финансовыми инструментами обычно проводится с использованием финансового рычага, что в конечном результате может привести к большим потерям или большой прибыли по сравнению с вложенными средствами. Это означает, что сравнительно небольшие изменения рыночной цены могут вызвать пропорционально намного более значительные изменения в стоимости вложения. Для некоторых производных финансовых инструментов характерны существенные колебания рыночной цены, что соответственно повышает риск понести еще более значительные убытки. Каждый структурированный продукт имеет свой, отличный профиль риска. Так как допустимо огромное количество всевозможных комбинаций, невозможно описать риск каждого структурированного продукта. При совершении сделок с Финансовыми инструментами, для торговли которыми требуется внести Гарантийный депозит, следует учитывать, что в результате падения цены активов сумма гарантийного депозита, из которой отчислены убытки, меньше чем гарантийный депозит за хранение, и в этом случае инвестор получает margin call, т.е. ему необходимо пополнить счет (внести деньги) для того, чтобы обновить размер гарантийного депозита до необходимого уровня. Если инвестор не пополняет депозитный счет, управляющая компания вправе закрыть позицию инвестора по существующей на тот момент рыночной цене и покрыть убытки из средств гарантийного депозита.

При совершении сделок с Финансовыми инструментами, для торговли которыми требуется внести Гарантийный депозит, следует учитывать, что в результате падения цены активов сумма гарантийного депозита, из которой отчислены убытки, меньше чем гарантийный депозит за хранение, и в этом случае инвестор получает margin call, т.е. ему необходимо пополнить счет (внести деньги) для того, чтобы обновить размер гарантийного депозита до необходимого уровня. Если инвестор не пополняет депозитный счет, управляющая компания вправе закрыть позицию инвестора по существующей на тот момент рыночной цене и покрыть убытки из средств гарантийного депозита.

Определение владелец риска | Финансовый риск-менеджмент

Определение владелец риска:

Вариант 1 Руководитель подразделения (бизнес-процесса), на стратегические илиоперационные цели которого оказывает прямое влияние данный риск.

Анонс. полезные ссылки:

Финансовый блог, карьера и развитие https://www.

cfo.by/

Сайт бесплатного поиска сотрудников и работы, проектов https://finrabota.by/

Обучение для CFO. Онлайн / офлайн https://fdkurs.ru/

Клуб финансовых директоров https://club.cfo.by/

cfo.by/

cfo.by/Вариант 2 Лицо или организационная единица, которые имеют полномочия и несут ответственность за управление рисками.

Вариант 3 Владелец процесса, наиболее заинтересованный в управлении выбранным риском.

Риски в управлении финансами логично рассматривать на 3-х взаимосвязанных уровнях:

- Операционном

- 2. Инвестиционном

- Финансовом

Финасисты обратят внимание, что по аналогичному принципу выстроен отчет о движении денежных средств

- зависимость от персонала

- гос. регулирование

- банкротства

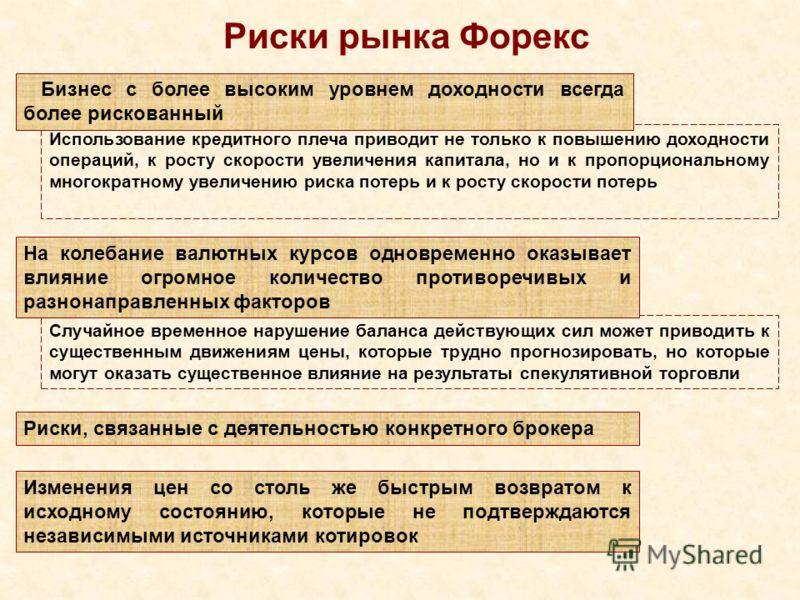

Рыночные риски. Понятие рыночных рисков объединяет риски, возникающие при незакрытых позициях в валютных сделках вследствие изменения рыночных цен. Эти риски называют также трансакционными или операционными. Неблагоприятные изменения обменного курса или процентных ставок приводят при открытых позициях к потерям этих сделок.

Неблагоприятные изменения обменного курса или процентных ставок приводят при открытых позициях к потерям этих сделок.

Валютный риск — это риск потерь при покупке-продаже иностранной валюты по разным курсам. При этом изменение курсов валют по отношению друг к другу происходит в силу действия многочисленных факторов:

— изменение внутренней стоимости валют;

— постоянного перелива денежных потоков из страны в страну;

— валютных спекуляции и т.д.

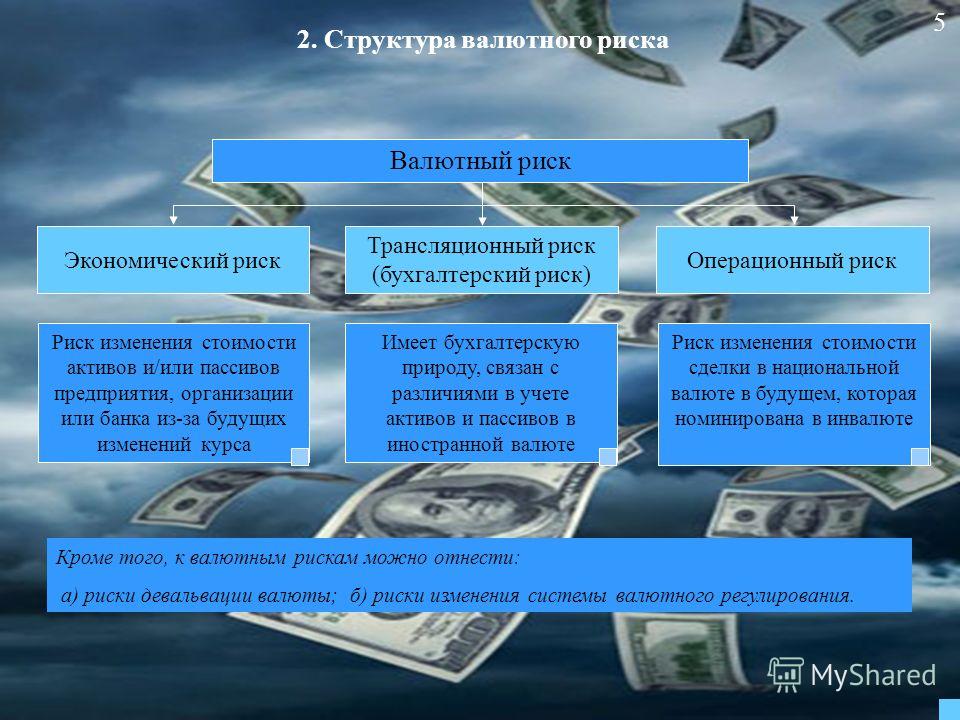

Валютный риск включает в себя:

— экономический риск;

— риск перевода;

— риск сделок.

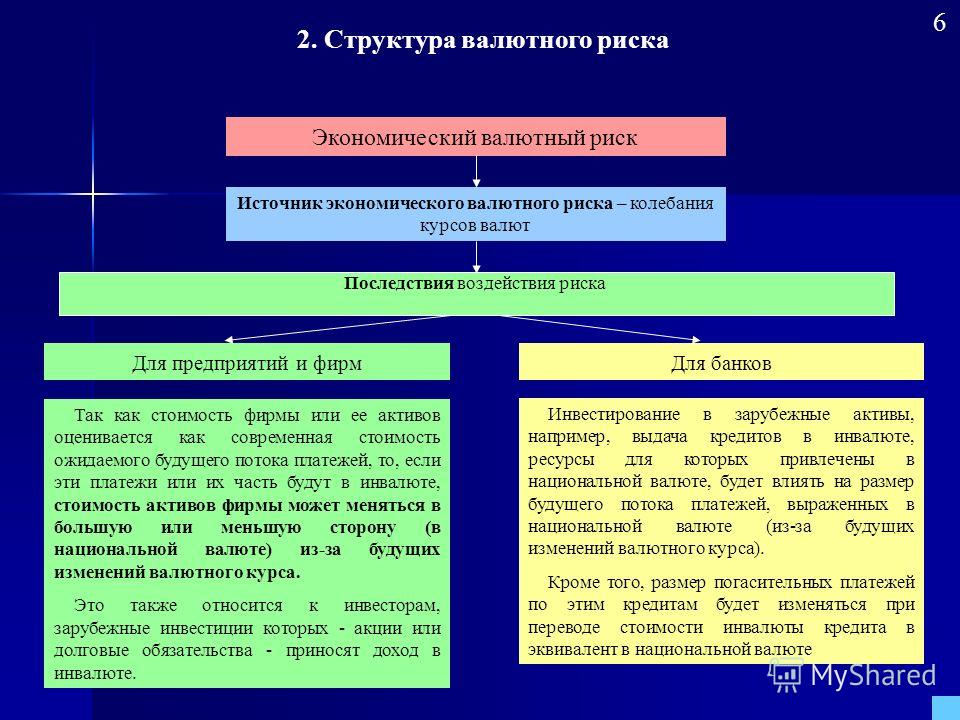

Экономический риск для предприятия состоит в том, что стоимость его активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за возможных изменений курса в будущем. Это также относится к инвесторам, зарубежные инвестиции которых (акции или долговые обязательства) приносят доход в иностранной валюте.

Риск перевода имеет бухгалтерскую природу и связан с различиями в учете активов и пассивов предприятия в иностранной валюте. В том случае, если происходит падение курса иностранной валюты, в которой выражены его активы, их стоимость уменьшается.

В том случае, если происходит падение курса иностранной валюты, в которой выражены его активы, их стоимость уменьшается.

Риск сделок — это вероятность наличных валютных убытков по конкретным операциям в иностранной валюте. Он возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. Данный вид риска существует как при заключении торговых контрактов, так и при получении величины поступлений или платежей при пересчете в национальную валюту.

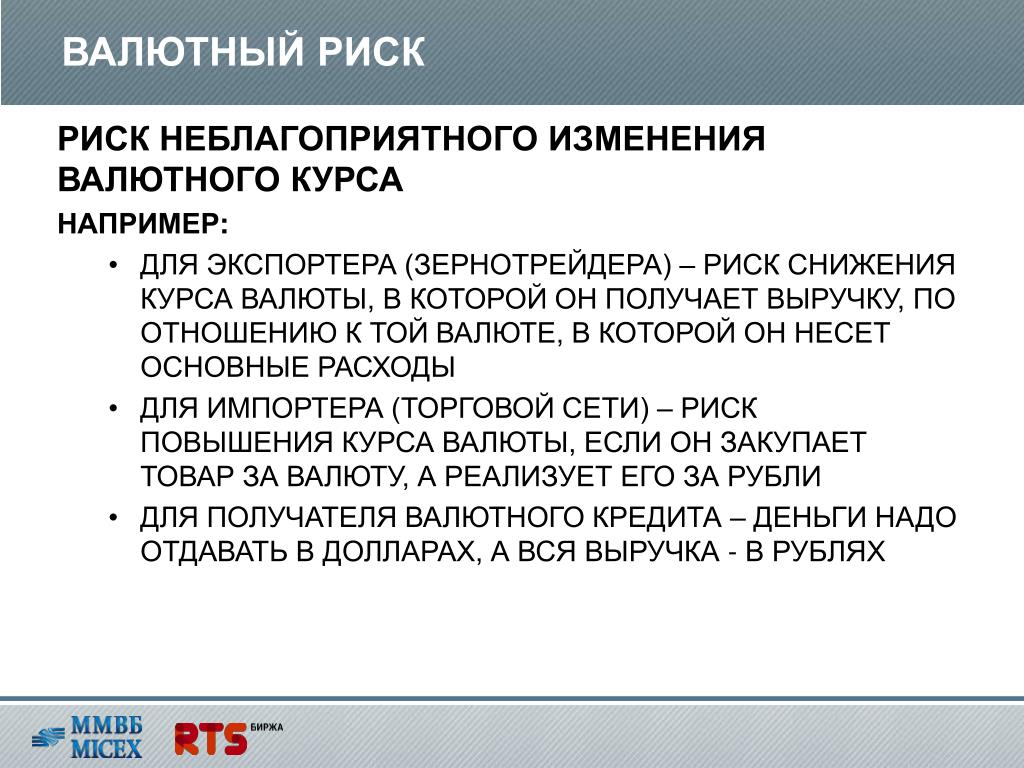

Следует различать валютный риск для импортера и риск для экспортера:

Риск для экспортера — это падение курса иностранной валюты с момента получения или подтверждения заказа до получения платежа и во время переговоров;

Риск для импортера — повышение курса валюты в отрезок времени между датой подтверждения заказа и днем платежа..

Риск изменения своп-ставки. Риск изменения своп-ставки возникает тогда, когда своп-позиции не согласованы по срокам или совсем не закрыты. Неблагоприятное изменение процентных ставок негативно отразится на процентной разнице и тем самым на своп-ставке. Но процентные и своп-ставки подвергаются не только процентному риску, но и риску, связанному с фактором времени. Своп- и процентные позиции закрываются часто без согласования как по суммам, так и по срокам..

Но процентные и своп-ставки подвергаются не только процентному риску, но и риску, связанному с фактором времени. Своп- и процентные позиции закрываются часто без согласования как по суммам, так и по срокам..

Процентный риск. Незакрытая кредитная позиция содержит так называемый риск изменения процентных ставок, т.е. риск неблагоприятной их динамики. Если выдача или получение денег не закрыты в ожидании, что эти сделки могут быть заключены позднее по более благоприятной процентной ставке, возникает опасность негативного изменения ставок и потерь при закрытии позиции..

Риск контрагента.Это понятие включает риски, которые возникают при невыполнении контрагентом договорных обязательств по сделке. Прежде чем остановиться на этих рисках, возникающих из-за неисполнения контракта контрагентом, необходимо упомянуть и о политических или страновых рисках. При заключении сделок с банками в политически нестабильных странах возникают форс-мажорные обстоятельства заключающиеся в том, что государственные органы запретят денежные переводы из страны или заморозят иностранные активы, так что партнер по сделке не сможет выполнить своих обязательств. .

.

Риск перечисления (трансфертный). Потери, которые могут возникнуть при проведении платежей по валютным и процентным сделкам, обычно меньше, чем при рассмотренных рисках, но все же они могут быть значительными..

Риск исполнения. При любой валютной и кредитной сделке существует опасность, что партнер по сделке не исполнит своих обязательств, взятых при заключении сделки, т.е. валюта, проданная ему, может не вернуться. Если об этом станет известно в течение срока сделки, банк, ожидающий поступление денег и уже заключивший противоположную сделку, должен закрыть ожидаемую сумму по текущему курсу. От сложившейся рыночной ситуации зависит, принесет эта новая сделка прибыль или убытки.

Риск исполнения форвардной сделки всегда оценивается выше, чем риск исполнения сделки спот, поскольку опасность значительных негативных изменений курса в период форвардной сделки больше, чем в течение двух дней исполнения сделки спот. Потери возникают только тогда, когда сделка закрывается по более неблагоприятному курсу, чем курс первоначальной сделки. _

_

Риск платежа. Риск платежа также связан с неисполнением валютного контракта, но он возникает при расчетах в день платежа. Поскольку при валютных сделках на межбанковском рынке расчеты осуществляются на различных площадках, при исполнении платежа из-за разницы во времени часто неизвестно, произвел ли оплату партнер по сделке.

В международной практике применяются три основных способа страхования рисков:

— односторонние действия одного из партнеров;

— операции страховых компаний, банковские и правительственные гарантии;

— взаимная договоренность участников сделки.

На выбор конкретного метода страхования риска влияют такие факторы, как:

— особенности экономических и политических отношений со стороной- контрагентом сделки;

— конкурентоспособность товара;

— платежеспособность контрагента сделки;

— действующие валютные и кредитно-финансовые ограничения в данной стране;

— срок покрытия риска;

— наличие дополнительных условий осуществления сделки;

— перспективы изменения валютного курса или процентных ставок на рынке.

Исторически самым первым и наиболее простым методом страхования валютных рисков являлись защитные оговорки, в том числе они применялись после Второй мировой войны.

Золотая оговорка основана на фиксации золотого содержания валюты платежа на дату заключения» контракта и пересчете суммы платежа пропорционально изменению цены золота на дату исполнения.

Паритет валюты — это официально закрепленное соотношение между валютами. При золотом монометаллизме валютный курс опирался на золотой паритет (соотношение валют по их официальному золотому содержанию) и стихийно колебался вокруг него в пределах золотых точек. Однако из-за периодически происходивших колебаний рыночной цены золота и частых девальваций ведущих мировых валют золотая оговорка постепенно утратила свои защитные свойства и совсем перестала применяться со времени принятия Ямайской валютной системы, отменившей золотые паритеты и официальную цену золота.

Валютная оговорка — условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты платежа с целью страхования валютного или кредитного риска экспортера или кредитора.

Наиболее распространенная форма валютной оговорки — несовпадение валюты цены и валюты платежа. При этом экспортер или кредитор заинтересован в том, чтобы в качестве валюты цены выбиралась более устойчивая валюта или валюта, курс которой имеет тенденцию к повышению. Это происходит потому, что при производстве платежа подсчет суммы производится пропорционально курсу валюты цены. Однако если экспортер неверно спрогнозировал тенденции изменения курса валюты, то он понесет убытки.

Составными элементами механизма валютной оговорки являются:

— начало ее действия — зависит от установленного в контракте предела колебаний курса;

— дата базисной стоимости валютной корзины — обычно ею является дата подписания контракта или предшествующий ей день. Иногда применяется скользящая дата базисной стоимости, что создает дополнительную неопределенность валютной оговорки;

— дата или период определения условной стоимости валютной корзины на момент платежа — обычно это рабочий день непосредственно перед днем платежа или несколько дней перед ним;

— ограничение действия валютной оговорки при изменении курса валюты платежа против курса валюты оговорки — определяется путем установления нижнего и верхнего пределов действия оговорки (обычно в процентах к сумме платежа).

Многовалютные оговорки. Для снижения риска падения курса валюты цены на практике получили распространение многовалютные оговорки — условия в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса корзины валют, заранее выбираемых по соглашению сторон. В состав валютной корзины обычно входят наиболее устойчивые мировые валюты.

Многовалютная оговорка имеет преимущества перед одновалютной:

— валютная корзина как метод измерения средневзвешенного курса валют снижает риск резкого изменения суммы платежа;

— она в наибольшей степени соответствует интересам контрагентов сделки с точки зрения валютного риска, поскольку включает в себя валюты разной стабильности.

— Вместе с тем можно отметить следующие недостатки:

— сложность формулирования оговорки в контракте в зависимости от способа расчета курсовых потерь, неточность которого приводит к различной трактовке сторонами условий оговорки;

— сложность выбора базисной корзины валют.

Существуют многовалютные оговорки, в которых валютная корзина формируется на базе СДР и ЕВРО.

Преимущество применения СДР и ЕВРО как базы многовалютной оговорки заключается в том, что регулярные и общепризнанные их котировки исключают неопределенность при подсчете сумм платежа.

Другими формами многовалютной оговорки являются:

— использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллара, швейцарского франк и фунта стерлингов;

— опцион валюты платежа — на момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении платежа экспортер имеет право выбора валюты платежа.

Ограниченность применения валютной оговорки вообще заключается в том, что она страхует от валютного и инфляционного риска лишь в той степени, в которой рост товарных цен отражается на динамике курсов валют. Примером может служить Россия, где валютные оговорки сейчас практикуются повсеместно, в том числе и при внутренних расчетах.

В мировой практике для страхования экспортеров и кредиторов от инфляционного риска используются товарно-ценовые оговорки — условия, включаемые в международный контракт с целью страхования от инфляционного риска.

К товарно-ценовым оговоркам относятся:

— оговорка о скользящей цене, повышающейся в зависимости от ценообразующих факторов;

— индексная оговорка — условие, по которому суммы платежа изменяются пропорционально изменению цен за периоды с даты подписания до момента исполнения обязательства. Индексные оговорки не получили широкого распространения в мировой практике из-за трудностей с выбором и пересчетом индексов, реально отражающих рост цен;

— комбинированная валютно-товарная оговорка используется для регулирования суммы платежа с учетом изменения валютных курсов и товарных цен. В случае однонаправленной динамики изменения валютных курсов и товарных цен подсчет сумм платежа происходит пропорционально максимально изменившемуся фактору. Если же за период между подписанием и исполнением соглашения динамика валютных курсов и динамика товарных цен не совпадали, то сумма платежа меняется на разницу между отклонениями цен и курсов;

— компенсационная сделка для страхования валютных рисков при кредитовании — сумма кредита увязывается с ценой товара в определенной валюте (может использоваться корзина валют), поставляемого в счет погашения кредита.

Что такое валютный риск и как им управлять

Что такое валютный риск?

Валютный риск — это вероятность того, что компания потеряет деньги в международной торговле из-за колебаний валютных курсов. Также известный как валютный риск, валютный риск и риск обменного курса, он описывает возможность того, что стоимость инвестиций может уменьшиться из-за изменений относительной стоимости задействованных валют. Это влияет на инвесторов и любой бизнес, участвующий в международной торговле.

Риск возникает, когда в договоре между двумя сторонами указываются точные цены на товары или услуги, а также сроки поставки. Если стоимость валюты колеблется между датой подписания контракта и датой поставки, это может привести к убыткам для одной из сторон.

Типы валютного риска

Существует три основных типа валютного риска, также известного как подверженность валютному риску: трансакционный риск, переводческий риск и экономический риск. Четвертый – юрисдикционный риск – возникает при неожиданном изменении законодательства в стране, где экспортер ведет бизнес. Это менее распространено и существует в основном в нестабильных странах.

Четвертый – юрисдикционный риск – возникает при неожиданном изменении законодательства в стране, где экспортер ведет бизнес. Это менее распространено и существует в основном в нестабильных странах.

Транзакционный риск

Возникает, когда компания покупает товары у поставщика в другой стране, и цена указывается в валюте поставщика. Если валюта поставщика повысится по сравнению с валютой покупателя, покупателю придется заплатить больше в своей базовой валюте, чтобы соответствовать договорной цене.

Риск транзакционного воздействия обычно затрагивает одну сторону транзакции: бизнес, который завершает транзакцию в иностранной валюте. Компания, получающая или оплачивающая счет в своей национальной валюте, не подвергается такому же риску.

В то время как высокий уровень подверженности обменным курсам может привести к крупным убыткам, опытные финансисты хеджируют или снижают эти риски.

Риск перевода

Относится к тому, как валютная операция повлияет на финансовую отчетность; т. е. риск изменения стоимости акций, активов, обязательств или доходов компании в результате изменений обменного курса.

е. риск изменения стоимости акций, активов, обязательств или доходов компании в результате изменений обменного курса.

Этот риск возникает из-за того, что дочерние компании материнской компании в другой стране деноминируют свою валюту в странах, в которых они расположены. Материнская компания несет потенциальные убытки, когда ей приходится переводить финансовую отчетность дочерних компаний в валюту своей страны.

Экономический риск

Также известный как операционный риск, он относится к влиянию на рыночную стоимость компании подверженности неожиданным колебаниям валютных курсов. Это может повлиять на будущие денежные потоки компании, иностранные инвестиции и прибыль.

Экономический риск может оказать существенное влияние на рыночную стоимость компании:

- Риск больше для многонациональных компаний со многими зарубежными дочерними компаниями и большим количеством операций с иностранной валютой.

- Глобализация увеличила экономические риски для всех компаний.

- Последствия носят далеко идущий и долгосрочный характер.

- Экономический риск трудно точно измерить.

Из-за этого хеджирование экономических рисков может быть затруднено, поскольку оно имеет дело с неожиданными изменениями валютных курсов. Однако есть способ снизить этот риск.

2 Примеры валютных рисков

То, как вы обмениваете иностранную валюту, может повлиять на результаты глобального расширения вашего бизнеса. Вот два примера.

1. Американский дистрибьютор оборудования соглашается купить 100 ящиков оборудования у испанского поставщика по 500 евро за ящик или всего 50 000 евро с оплатой по факту доставки.

- Курс доллара США к евро соответствует паритету: 1 доллар США = 1 евро доставка задерживается на три месяца, и стоимость доллара США за это время обесценивается по отношению к евро, поэтому 1 евро теперь равен 1,10 доллара.

- Цена по договору остается на уровне 50 000 евро, но сумма в долларах, которую должна заплатить американская компания, составляет 55 000 долларов.

2. Компания из США намеревается приобрести продукт у поставщика в Англии.

· Американская компания соглашается заключить сделку, когда обменный курс фунта стерлингов к доллару составит 1:1,3 (1 фунт = 1,30 доллара США).

· После заключения соглашения продажа может состояться через несколько дней, недель или месяцев. За это время обменный курс может измениться в лучшую или худшую сторону для американской компании.

· После завершения продажи и наступления срока платежа соотношение обменного курса могло сместиться в сторону более выгодного курса 1 к 1,25 долл. США или менее благоприятного курса 1 к 1,40 долл. США.

В этих примерах, несмотря на любое изменение стоимости доллара по отношению к евро или фунту стерлингов, ни поставщик в Испании, ни в Англии не подвергнется транзакционным рискам, поскольку сделка была совершена в их местных валютах. Эти компании не пострадают, если американской компании потребуется больше долларов для завершения транзакций, потому что цены, продиктованные договорами купли-продажи, были установлены в евро и фунтах соответственно.

Ways to Mitigate Economic Exposure

| Operational Strategies | Currency Risk Mitigation |

| Diversify production facilities | Risk-sharing agreement |

| End product markets | Matching валютные потоки* |

| Источники финансирования | Валютные свопы** |

| Хеджирование | Использование различных валют |

*Относится к ведению деловых операций и заимствованию в одной валюте для лучшего соответствия оттоку и притоку денежных средств.

**Когда две компании занимают валюту друг друга на определенный период времени.

Торговля иностранной валютой

Еще одной стратегией снижения валютного риска является торговля иностранной валютой, когда компании торгуют валютой разных стран. Эта финансовая стратегия, также известная как хеджирование, помогает управлять валютными рисками и финансовыми убытками. Хеджирование компенсирует потенциальные убытки от торговли иностранной валютой, занимая противоположную позицию в соответствующей валюте.

Хеджирование компенсирует потенциальные убытки от торговли иностранной валютой, занимая противоположную позицию в соответствующей валюте.

Пример: Американская компания планирует закупать товары во Франции в будущем. Доллар и франк равны, но ожидается укрепление франка по отношению к доллару.

Стратегия хеджирования: Компания покупает франки по текущей цене, равной курсу доллара. Затем он делает свои будущие покупки во франках.

Причины валютного риска

Валютный риск вызван колебаниями курсов международных валют. Есть несколько причин этих колебаний

- Макроэкономические факторы, такие как значительные колебания обменных курсов

- Государственная политика

- Может привести к падению или повышению рыночных колебаний

- Изменения инфляции, процентных ставок, импортно-экспортных пошлин и налогов влияют на обменный курс

- Суверенный риск: неспособность правительства погасить свой долг и невыполнение обязательств по платежам

- Может оказать прямое влияние на инвестиционные ставки, поскольку последствия могут вызвать другие проблемы, связанные с бизнесом.

- Включает политические беспорядки и даже изменение политики правительства, что может повлиять на обменный курс и, в свою очередь, повлиять на деловые операции.

- Может оказать прямое влияние на инвестиционные ставки, поскольку последствия могут вызвать другие проблемы, связанные с бизнесом.

- Крах иностранного правительства

- Кредитный риск: невыполнение контрагентом своих обязательств

- Вне контроля продавца, поскольку он зависит от обязательства другой стороны погасить свои долги деловая активность должна контролироваться, чтобы бизнес-транзакции закрывались в нужное время без риска дефолта

Power ВСЕ ВАШИ ПАРТНЕРНЫЕ ОПЕРАЦИЯ ОПЕРАЦИИ

98%

Удовлетворенность клиентов

$ 43B+

9%

9000

9000

9000 9000

9000 9000 9000

9000 9000 9000

9000 9000 9000

9000 9000 9000 9000

9000 9000

9000 9000

9000 9000

,

9000

9000 9000 9000 9000

9000 9000 9000 9000 9000

9000 9000

9000

.

3 способа управления валютным риском

Для американских компаний существует три способа управления валютным риском и его снижения.

1. Заключите форвардный контракт с банком или поставщиком валютно-обменных услуг.

В качестве наиболее прямого и распространенного метода управления валютным риском этот вариант гарантирует, что американский экспортер получит заранее установленный платеж в долларах США, даже если курс колеблется. Чтобы настроить его, экспортер должен знать три вещи: сумму в иностранной валюте; дату, когда импортер заплатит, и дату доставки при обмене валюты.

Создание форвардного контракта включает несколько шагов:

- Экспортер соглашается принять оплату в другой валюте, например в евро.

- Экспортер связывается с банком или поставщиком валютных услуг, чтобы договориться о 60-дневном форвардном курсе. (Комиссия по форвардным контрактам, а также их ставки и условия различаются.)

- Экспортер и импортер окончательно согласовывают цену продажи и условия оплаты с обязательством банка.

- Затем экспортер заключает форвардный контракт со своим банком, чтобы зафиксировать курс и установить дату поставки для обмена евро на доллары США.

- Наконец, импортер своевременно платит экспортеру.

- Экспортер поставляет евро в свой банк в обмен на доллары США.

Если экспортер не уверен, когда импортер заплатит, в качестве альтернативы можно запросить оконный форвардный контракт с банком или поставщиком услуг. Это дает экспортеру окно доставки между двумя датами.

2. Экспортер принимает платежи в иностранной валюте только наличными авансом.

Этот вариант идеально подходит для небольших сделок, а также для новых отношений с импортерами. Это просто, гарантирует полную оплату и максимально безрисково. Но некоторые импортеры могут возразить, поскольку наличный расчет является для них наименее желательным способом оплаты.

3. Соотнесите поступления в иностранной валюте с расходами.

Здесь экспортер открывает банковский счет в иностранной валюте для проведения транзакций и устранения комиссий за конвертацию валюты. Это идеально подходит для экспортеров США, которые используют одну и ту же иностранную валюту с разными торговыми партнерами.

Это идеально подходит для экспортеров США, которые используют одну и ту же иностранную валюту с разными торговыми партнерами.

При использовании этого варианта важно оценить затраты и усилия, необходимые для ведения банковского счета в иностранной валюте, и отразить прибыли и убытки, возникающие в результате конвертации валюты, в финансовых отчетах. Это могут быть довольно существенные недостатки.

Наконец, прежде чем соглашаться на запросы импортера в иностранной валюте, вам следует проконсультироваться с банком, чтобы узнать:

- Когда экспортеру следует рассмотреть возможность продажи в другой стране?

- Насколько часто мелкий экспортер устанавливает цены в иностранной валюте?

- Какие операции наиболее подходят для обмена иностранной валюты?

- Каковы сборы за использование форвардного контракта?

Советы по конвертации валюты во внешней торговле

Валютный риск является следствием международной торговли. Вот несколько важных соображений, которые помогут вам ограничить этот риск.

- Торговля полностью конвертируемыми валютами, распространенными в международной торговле, такими как доллар США, евро, японская иена и британский фунт.

- Избегайте операций с частично конвертируемой валютой, когда правительство ограничивает сумму, которую можно вывозить или ввозить в страну. Сюда входят южнокорейские воны и китайские юани.

- Рассмотрим цифровые валюты, такие как биткойн и эфир. Несмотря на то, что они не регулируются, они могут служить заменой официально признанной валюте. Сальвадор стал первой страной в мире, принявшей биткойн в качестве законного платежного средства, и ожидается, что другие страны последуют его примеру.

Знайте свои риски, чтобы оправдать вознаграждение

Продажи на международном уровне значительно повышают конкурентоспособность и прибыльность американских компаний. При тщательном выполнении это может значительно увеличить вашу прибыль. Однако, как показано в этой статье, знания, планирование и разработка стратегий снижения рисков должны предшествовать любым усилиям в области международной торговли. В противном случае вы не сможете реализовать преимущества и прибыль от глобального расширения бизнеса.

В противном случае вы не сможете реализовать преимущества и прибыль от глобального расширения бизнеса.

Валютный риск — IPOhub

В эпоху глобализации и расширения международной торговли почти каждый бизнес подвергается или будет подвергаться валютному риску (также называемому валютным риском, валютным риском или валютным риском). Валютный риск — это финансовый риск, с которым сталкиваются компании, когда они не защищены от возможных изменений валютных курсов. Это воздействие представляет собой значительный риск, поскольку может привести к снижению прибыльности, недостижению целей или значительным убыткам. Растущая глобализация привела к тому, что предприятия любой формы и размера были втянуты на глобальные рынки как по возможности, так и по необходимости. Из-за своего повсеместного влияния валютный риск является важным фактором для каждого успешного бизнеса — внутреннего или международного. Чтобы снизить валютные риски, компаниям необходимо знать, как они подвержены риску и какие инструменты у них есть для управления этими рисками.

Типы валютных рисков

Первым шагом в защите от валютных рисков является понимание различных способов, которыми может быть подвержена компания. Каждая форма валютного риска значительна и может оказать серьезное влияние на итоговую прибыль компании. Научившись понимать каждый тип риска, компании смогут лучше понять, как им нужно изменить свою деятельность, чтобы снизить валютный риск.

Балансовый риск риска или риска переоценки

Балансовый риск, возможно, является наиболее заметным видом валютного риска. Балансовый риск, также называемый риском переоценки, относится к возможности того, что обменные курсы валют могут измениться в период между заключением и исполнением контракта. Компании испытывают риски, связанные с балансом, когда они принимают дебиторскую или кредиторскую задолженность, выраженную в иностранной валюте. По мере изменения обменного курса изменяется стоимость дебиторской или кредиторской задолженности, что может привести к прибыли или убытку при расчете по сделке. Другими словами, компания может не получить или не выплатить первоначально ожидаемую сумму денег в своей собственной национальной валюте. Таким образом, изменения обменных курсов могут иметь прямое влияние на финансовую отчетность фирмы, проявляясь как прибыль или убыток.

Другими словами, компания может не получить или не выплатить первоначально ожидаемую сумму денег в своей собственной национальной валюте. Таким образом, изменения обменных курсов могут иметь прямое влияние на финансовую отчетность фирмы, проявляясь как прибыль или убыток.

Пример: Риск транзакции

На 05.01.2018 обменный курс между японской иеной и долларом США составлял 1 доллар США = 113 иен. Если T&C, гипотетическая компания из США, заключает контракт с японским поставщиком на покупку 100 телефонов на общую сумму 5 650 000 иен, цена контракта эквивалентна 50 000 долларов США. 23 марта 2018 г. подлежит оплате, и T&C производит оплату японскому поставщику. Однако между датой, когда контракт был согласован, и днем, когда контракт был выполнен, обменный курс изменился на 1 доллар = 104 иены. Поскольку T&C номинировала свой контракт в иенах, изменение обменного курса увеличило сумму к оплате до 54 327 долларов. Другими словами, T&C должна заплатить на 4327 долларов больше, чем первоначально предполагалось, когда она соглашалась с контрактом. Это увеличение было вызвано тем, что контракт был номинирован в йенах, а йена укрепилась по отношению к доллару США. Подобные потери всегда будут происходить, когда валюты, в которых выражена ваша кредиторская задолженность, становятся относительно более сильными и, следовательно, более дорогими.

Это увеличение было вызвано тем, что контракт был номинирован в йенах, а йена укрепилась по отношению к доллару США. Подобные потери всегда будут происходить, когда валюты, в которых выражена ваша кредиторская задолженность, становятся относительно более сильными и, следовательно, более дорогими.

Рисунок 1

В приведенном выше примере показано, как изменения обменных курсов могут повлиять на размер финансовой операции. В нашем примере компания понесла убытки; однако обменный курс мог измениться в другом направлении, что привело бы к росту. Курсы валют регулярно меняются в обоих направлениях. Возможность того, что движение может привести к финансовым убыткам, создает балансовый риск. Балансовый риск может стать особенно значительным для небольших компаний, поскольку потенциальные убытки могут оказать существенное негативное влияние на фирму. В худшем случае эти убытки могут вывести компанию из бизнеса. Если компания переживает негативный опыт с обменными курсами, существенные убытки могут по-прежнему замедлять рост компании и уступать драгоценное время конкурентам. Более слабые финансовые результаты из-за валютного риска также могут привести к потере доверия инвесторов, что усложнит получение стартапами и растущими компаниями необходимого им финансирования.

Более слабые финансовые результаты из-за валютного риска также могут привести к потере доверия инвесторов, что усложнит получение стартапами и растущими компаниями необходимого им финансирования.

Подверженность транзакциям или риск движения денежных средств

Другим важным аспектом валютных рисков является вероятность того, что выручка и затраты компании, выраженные в иностранной валюте, могут измениться в стоимости относительно прогнозов компании. Например, в своих публичных раскрытиях публичные компании могут прогнозировать определенный уровень продаж для своих международных операций. Однако, если обменный курс изменится, стоимость фактических доходов может увеличиться или уменьшиться по сравнению с прогнозами. Таким образом, даже если деловая деятельность, такая как продажи и закупки, идет хорошо на международном уровне, изменение обменного курса может привести к обесцениванию доходов или завышению затрат, что приведет к снижению финансовых показателей компании.

Этот тип риска часто называют «фантомным» валютным риском, поскольку он не отражается в балансе как прямая прибыль или убыток, как риск переоценки. Вместо этого этот риск косвенно проявляется в финансовой отчетности компании в виде более высоких или более низких доходов или расходов. Из-за потенциально значительного влияния на общую производительность компании этот тип риска так же важен для владельцев бизнеса и инвесторов, как и балансовый риск. Руководители компаний и внешние инвесторы в значительной степени полагаются на прогнозы компании при принятии решений о ее деятельности и инвестиционных возможностях соответственно. Таким образом, инвесторы обращают пристальное внимание на план компании по управлению этим риском. Это заставляет руководителей компаний эффективно управлять своими денежными потоками и сообщать о своих планах инвесторам. Пример Ford Motor Company, включенный далее в эту статью, представляет собой пример того, как компании раскрывают и обсуждают этот риск и свои стратегии снижения риска в своих публичных документах.

Вместо этого этот риск косвенно проявляется в финансовой отчетности компании в виде более высоких или более низких доходов или расходов. Из-за потенциально значительного влияния на общую производительность компании этот тип риска так же важен для владельцев бизнеса и инвесторов, как и балансовый риск. Руководители компаний и внешние инвесторы в значительной степени полагаются на прогнозы компании при принятии решений о ее деятельности и инвестиционных возможностях соответственно. Таким образом, инвесторы обращают пристальное внимание на план компании по управлению этим риском. Это заставляет руководителей компаний эффективно управлять своими денежными потоками и сообщать о своих планах инвесторам. Пример Ford Motor Company, включенный далее в эту статью, представляет собой пример того, как компании раскрывают и обсуждают этот риск и свои стратегии снижения риска в своих публичных документах.

Экономический или операционный риск

Экономический или операционный риск определяется тем, как компания позиционирует свою деятельность в глобальной экономической среде. Компании сталкиваются с экономическим или операционным риском каждый раз, когда они размещают часть операций компании в другой стране или ведут бизнес в другой валюте. В отличие от единовременного риска любой конкретной операции, операционный риск представляет собой долгосрочный финансовый риск в связи с долгосрочными инвестиционными и операционными решениями. Многие компании передают на аутсорсинг хотя бы часть своих операций, например производство. Это может позволить фирмам воспользоваться более дешевой рабочей силой и местными рынками капитала в других странах. Однако другие экономики и валюты могут со временем укрепиться или ослабнуть. Эти колебания могут увеличивать или уменьшать экономию средств и доходы, которые фирма первоначально надеялась получить, переместив или организовав свою деятельность в другом месте.

Компании сталкиваются с экономическим или операционным риском каждый раз, когда они размещают часть операций компании в другой стране или ведут бизнес в другой валюте. В отличие от единовременного риска любой конкретной операции, операционный риск представляет собой долгосрочный финансовый риск в связи с долгосрочными инвестиционными и операционными решениями. Многие компании передают на аутсорсинг хотя бы часть своих операций, например производство. Это может позволить фирмам воспользоваться более дешевой рабочей силой и местными рынками капитала в других странах. Однако другие экономики и валюты могут со временем укрепиться или ослабнуть. Эти колебания могут увеличивать или уменьшать экономию средств и доходы, которые фирма первоначально надеялась получить, переместив или организовав свою деятельность в другом месте.

Пример: Оперативное воздействие

В качестве примера рассмотрим Micro и Delio. Эти две компании являются гипотетическими отечественными производителями в США. И Micro, и Delio собирают аналогичные портфели электротехнической продукции. Обе компании передают часть своего производства в другие страны. В 2017 году обе компании использовали индонезийского производителя в качестве поставщика важного электрического компонента, который использовался в нескольких их продуктах. Стоимость каждого компонента была установлена в размере 13 500 000 рупий (рупий). Средний обменный курс в 2017 году составлял 1 доллар США = 13 378 рупий, что означает, что обе компании тратили в среднем 1009 долларов США.на компонент. Анализ, проведенный в 2017 году, показал, что Delio может снизить затраты на компонент до 950 долларов США, производя компонент самостоятельно в Соединенных Штатах. Из-за экономии затрат Delio инвестировала в новые производственные мощности и начала производить компоненты самостоятельно. Однако в течение следующих трех лет обменный курс изменился, и рупия ослабла по отношению к доллару. В 2020 году средний обменный курс составлял 1 доллар США = 14 591 рупия.

И Micro, и Delio собирают аналогичные портфели электротехнической продукции. Обе компании передают часть своего производства в другие страны. В 2017 году обе компании использовали индонезийского производителя в качестве поставщика важного электрического компонента, который использовался в нескольких их продуктах. Стоимость каждого компонента была установлена в размере 13 500 000 рупий (рупий). Средний обменный курс в 2017 году составлял 1 доллар США = 13 378 рупий, что означает, что обе компании тратили в среднем 1009 долларов США.на компонент. Анализ, проведенный в 2017 году, показал, что Delio может снизить затраты на компонент до 950 долларов США, производя компонент самостоятельно в Соединенных Штатах. Из-за экономии затрат Delio инвестировала в новые производственные мощности и начала производить компоненты самостоятельно. Однако в течение следующих трех лет обменный курс изменился, и рупия ослабла по отношению к доллару. В 2020 году средний обменный курс составлял 1 доллар США = 14 591 рупия. Поскольку компонент был изготовлен самостоятельно, затраты Delio не изменились, но стоимость компонента Micro снизилась в среднем до 9 долларов США.25. Это означает, что в целом первоначальное преимущество Delio в цене по сравнению с Micro стало недостатком. Поскольку Delio вложила значительное количество времени и ресурсов в свои производственные мощности, компании будет гораздо труднее вернуться к аутсорсингу производства.

Поскольку компонент был изготовлен самостоятельно, затраты Delio не изменились, но стоимость компонента Micro снизилась в среднем до 9 долларов США.25. Это означает, что в целом первоначальное преимущество Delio в цене по сравнению с Micro стало недостатком. Поскольку Delio вложила значительное количество времени и ресурсов в свои производственные мощности, компании будет гораздо труднее вернуться к аутсорсингу производства.

Рисунок 2

Операционный риск может стать серьезной проблемой, поскольку он может резко изменить ожидаемые притоки и оттоки денежных средств. Компании должны учитывать этот риск при управлении своими денежными потоками, чтобы обеспечить бесперебойную работу своего бизнеса. Некоторые типы долгосрочных макроэкономических тенденций в некоторой степени предсказуемы, и их также следует учитывать. Однако операционный валютный риск по определению представляет собой непредсказуемый аспект изменений обменного курса, происходящих с течением времени. Вот почему, как мы подробнее расскажем позже, компаниям может потребоваться использовать дополнительные инструменты или стратегии для снижения операционного валютного риска. Заблаговременное рассмотрение этих рисков позволит предприятиям бесперебойно работать в условиях краткосрочных экономических потрясений и сэкономить время и деньги компании в долгосрочной перспективе.

Заблаговременное рассмотрение этих рисков позволит предприятиям бесперебойно работать в условиях краткосрочных экономических потрясений и сэкономить время и деньги компании в долгосрочной перспективе.

Подверженность переводу

Другим важным аспектом валютных курсов для международных фирм является риск перевода. Подверженность пересчету — это эффект пересчета доходов и расходов дочерних компаний, деноминированных за границей, при консолидации. Компании, владеющие иностранными дочерними компаниями, обязаны консолидировать или «переводить» финансовую отчетность дочерних компаний в свою национальную валюту для целей отчетности. Независимо от результатов деятельности дочерней компании на собственном рынке, изменения курсов иностранных валют могут привести к тому, что консолидированная финансовая отчетность материнской компании будет отражать результаты, которые будут лучше или хуже, чем относительные результаты деятельности дочерней компании. Коренной причиной воздействия переводов является транзакционное воздействие, с которым сталкиваются фирмы в течение отчетного периода. За отчетный период на отчетные доходы, расходы, активы и обязательства материнской компании будут влиять изменения обменного курса. Воздействие этих изменений должно быть осознано руководителями компаний, и публичные компании должны сообщать о них в своих публичных документах. Пример ниже из McDonald’s 2019годовой отчет демонстрирует, как компании могут сообщать и сообщать о влиянии валютного риска и, в частности, о воздействии переводческих операций.

За отчетный период на отчетные доходы, расходы, активы и обязательства материнской компании будут влиять изменения обменного курса. Воздействие этих изменений должно быть осознано руководителями компаний, и публичные компании должны сообщать о них в своих публичных документах. Пример ниже из McDonald’s 2019годовой отчет демонстрирует, как компании могут сообщать и сообщать о влиянии валютного риска и, в частности, о воздействии переводческих операций.

Пример: перевод для McDonald’s

McDonald’s — международная корпорация, которая по состоянию на 2019 год работала в 119 странах. В качестве примера того, как компания может справиться с переводческими рисками в своей финансовой отчетности, мы включили несколько примеров из годового отчета McDonald’s за 2019 год.

В своем годовом отчете McDonald’s объясняет, как изменения курса иностранной валюты повлияют на его прибыль на акцию:

Значительная часть операционного дохода Компании генерируется за пределами США, и около 40% ее общего долга номинировано в иностранной валюте.

Соответственно, на прибыль влияют изменения обменных курсов иностранной валюты, особенно евро, британского фунта стерлингов, австралийского доллара и канадского доллара. В совокупности эти валюты составляют примерно 80% операционной прибыли Компании за пределами США. Если бы все четыре из этих валют изменились на 10% в одном направлении, годовая разводненная прибыль Компании на акцию изменилась бы примерно на 35 центов. 1

Соответственно, на прибыль влияют изменения обменных курсов иностранной валюты, особенно евро, британского фунта стерлингов, австралийского доллара и канадского доллара. В совокупности эти валюты составляют примерно 80% операционной прибыли Компании за пределами США. Если бы все четыре из этих валют изменились на 10% в одном направлении, годовая разводненная прибыль Компании на акцию изменилась бы примерно на 35 центов. 1 Чтобы продемонстрировать влияние обменных курсов на свою финансовую отчетность, McDonald’s включает показатели, рассчитанные с использованием «постоянного курса валюты». Логика этого метода отчетности объясняется McDonald’s следующим образом:

Результаты в постоянной валюте исключают влияние пересчета в иностранную валюту и рассчитываются путем пересчета результатов за текущий год по среднему обменному курсу за предыдущий год. Руководство рассматривает и анализирует результаты деятельности, за исключением влияния пересчета иностранной валюты, обесценения и других стратегических расходов и прибылей, а также корректировок резерва по налогу на прибыль, связанных с Законом о сокращении налогов и занятости от 2017 года («Закон о налогах»), и определяет размер поощрительной компенсации.

планы на эти результаты, потому что Компания считает, что это лучше отражает основные бизнес-тенденции. 2

планы на эти результаты, потому что Компания считает, что это лучше отражает основные бизнес-тенденции. 2 McDonald’s объясняет свою стратегию работы с валютными рисками. Кроме того, компания показывает эффект пересчета иностранной валюты вместе с фактическими показателями эффективности, чтобы дать представление о том, насколько изменения обменного курса повлияли на финансовую отчетность компании.

ВЛИЯНИЕ ПЕРЕВОДА ИНОСТРАННОЙ ВАЛЮТЫ НА ОТЧЕТНЫЕ РЕЗУЛЬТАТЫ Хотя изменения обменных курсов иностранной валюты влияют на сообщаемые результаты, McDonald’s смягчает риски, где это целесообразно, путем приобретения товаров и услуг в местной валюте, финансирования в местной валюте и хеджирования определенных денежных потоков, выраженных в иностранной валюте. . В 2019 годурезультаты отразили ослабление евро и большинства других основных валют. В 2018 году результаты отразили укрепление евро и британского фунта стерлингов. В 2017 году результаты отразили более сильный евро, компенсированный более слабым британским фунтом.

3

3 Рисунок 3: Изображение из формы 10-K McDonald’s за 2019 год. Стр. 10.

Риски косвенного воздействия

Многонациональные корпорации — не единственные фирмы, подверженные валютному риску. На самом деле, исследования Раджа Аггарвала и Джоэла Харпера показывают, что «в среднем подверженность отечественных фирм валютному риску существенно не отличается от подверженности многонациональных фирм». 4 Это означает, что даже небольшие отечественные фирмы должны учитывать, как они подвержены валютному риску. Как показано в приведенном ниже примере, отечественные фирмы могут испытывать усиление конкурентного давления из-за изменений обменного курса.

Пример: косвенное воздействие на Boredwalk

Рассмотрим Boredwalk, небольшую американскую компанию, основанную супружеской парой в Лос-Анджелесе в 2014 году. Boredwalk получает примерно 40% от продаж футболок на Amazon. В 2016 году китайский юань ослаб по отношению к доллару США. Это привело к падению цен на китайские товары по сравнению с ценами в США. Поскольку теперь потребители могли покупать более дешевые китайские рубашки, продажи Boredwalk в 2016 году значительно упали.

Это привело к падению цен на китайские товары по сравнению с ценами в США. Поскольку теперь потребители могли покупать более дешевые китайские рубашки, продажи Boredwalk в 2016 году значительно упали.

Если отечественные фирмы не готовы к косвенному воздействию обменного курса, им будет сложно конкурировать с международными товарами и услугами. Многие небольшие отечественные компании могут оказаться в более невыгодном положении, чем более крупные фирмы, поскольку у них нет времени или ресурсов для снижения этих рисков. Тем не менее, существует множество основных принципов и инструментов, которые могут помочь всем предприятиям уменьшить свою подверженность изменениям обменных курсов.

Управление валютным риском

Хотя существует множество способов, с помощью которых компании могут управлять своей подверженностью валютному риску, есть несколько основных принципов и методов, которые могут дать любой компании основу для дальнейшего развития. Следующие соображения могут помочь заложить основы, необходимые компаниям для успешного создания и реализации стратегии снижения рисков.

Вовлечение всех соответствующих заинтересованных сторон

Первое, что необходимо сделать компании для создания эффективной стратегии управления рисками, — это вовлечь в процесс всех соответствующих заинтересованных сторон. Часто эти заинтересованные стороны будут включать в себя людей из разных отделов и уровней внутри компании. Начиная с самого верха, руководители высшего звена часто создают стратегию и цели высокого уровня и, в конечном итоге, нуждаются в совете директоров для утверждения плана. Компания также должна включать тех, кто участвует в реализации стратегии. Обычно в их число входят, среди прочего, лица из финансового отдела и операционной группы. По мере того, как детали стратегии определяются, также должны быть задействованы бухгалтерская и юридическая команды. Включая все эти заинтересованные стороны, руководители высшего звена могут гарантировать, что цели и стратегии, которые они создают, эффективно реализуются и соответствуют законодательству.

Знайте свой риск

Еще одним важным аспектом управления валютным риском является понимание каждой компанией своего индивидуального профиля риска. Чтобы получить точную картину своего профиля риска, одним из первых шагов, которые может предпринять фирма, является анализ своих транзакций. Анализ транзакций начинается с сбора информации о валютах, в которых фирма осуществляет операции. Кроме того, компания также должна проанализировать, как она составляет свои прогнозы и учитывает ли она возможность изменения обменного курса в своих прогнозах. Затем руководство должно провести всесторонний анализ структуры доходов и расходов компании в каждой валюте, чтобы определить, какие области представляют наибольший финансовый риск. Этот тип анализа может помочь руководству спрогнозировать, как валютный риск может повлиять на финансовые операции компании.

Чтобы получить точную картину своего профиля риска, одним из первых шагов, которые может предпринять фирма, является анализ своих транзакций. Анализ транзакций начинается с сбора информации о валютах, в которых фирма осуществляет операции. Кроме того, компания также должна проанализировать, как она составляет свои прогнозы и учитывает ли она возможность изменения обменного курса в своих прогнозах. Затем руководство должно провести всесторонний анализ структуры доходов и расходов компании в каждой валюте, чтобы определить, какие области представляют наибольший финансовый риск. Этот тип анализа может помочь руководству спрогнозировать, как валютный риск может повлиять на финансовые операции компании.

Несколько типов анализа могут помочь компании увидеть, где их подверженность наибольшему риску, и насколько эффективна их стратегия хеджирования рисков. Например, анализ денежных потоков с риском (CFaR) и прибыли с риском (EaR) может помочь компаниям понять свои риски и насколько эффективна их стратегия хеджирования. Фирмы также могут использовать анализ чувствительности 5 , чтобы оценить, как изменение валютных курсов может повлиять на денежные потоки. Анализ чувствительности к обменному курсу должен показать, как изменения разных обменных курсов потенциально могут повлиять на финансовые показатели компании. Пример такого анализа, подготовленного Alcoa, показан на рис. 4.9.0005 Рисунок 4: Изображение из статьи Марка Годхарта, Тима Коллера и Вернера Рема, McKinsey and Company, «Как лучше управлять валютным риском».

Фирмы также могут использовать анализ чувствительности 5 , чтобы оценить, как изменение валютных курсов может повлиять на денежные потоки. Анализ чувствительности к обменному курсу должен показать, как изменения разных обменных курсов потенциально могут повлиять на финансовые показатели компании. Пример такого анализа, подготовленного Alcoa, показан на рис. 4.9.0005 Рисунок 4: Изображение из статьи Марка Годхарта, Тима Коллера и Вернера Рема, McKinsey and Company, «Как лучше управлять валютным риском».

После проведения внутреннего анализа фирмам также необходимо проанализировать своих конкурентов, чтобы выявить потенциальные операционные риски и риски позиционирования. Компании должны изучить, чем отличаются их конкуренты с точки зрения источников, технологий и географического положения. Если конкуренты фирмы имеют одинаковую структуру затрат, то изменение обменных курсов не вызовет относительного значительного структурного риска. Однако если большинство конкурентов фирмы занимают совершенно разные операционные позиции, то одна модель может со временем стать более успешной из-за изменений обменного курса и других экономических факторов. Многие компании, такие как Nike, завоевали успешные позиции на рынке, отдав часть своих операций на аутсорсинг, чтобы создать лучшую конкурентную позицию на рынке.

Многие компании, такие как Nike, завоевали успешные позиции на рынке, отдав часть своих операций на аутсорсинг, чтобы создать лучшую конкурентную позицию на рынке.

Понимание доступных инструментов и стратегий

После выявления и понимания рисков, с которыми они сталкиваются, компаниям необходимо рассмотреть различные инструменты, доступные для смягчения различных типов воздействия, с которыми они сталкиваются. Во многих случаях есть вещи, которые компании могут сделать, чтобы снизить валютный риск в своей повседневной деятельности. Есть также несколько финансовых инструментов, которые доступны и широко используются многими компаниями для хеджирования валютных рисков.

Одним из способов управления операционным риском для компаний является создание «естественного хеджирования». Другими словами, компании могут найти способ сопоставить валюту притока денежных средств с оттоком денежных средств. Например, в годы, предшествовавшие 2011 году, BMW понесла значительные убытки из-за изменений обменного курса доллара США к евро. Эти изменения подорвали давнюю стратегию BMW по производству в Германии и экспорту в США. Чтобы застраховаться от этого риска, BMW внедрила стратегию естественного хеджирования, расширив свое производство в США.0323 6 Эта стратегия изменила деноминацию оттока денежных средств от производства в долларах США, что соответствовало притоку денежных средств от продаж в США.

Эти изменения подорвали давнюю стратегию BMW по производству в Германии и экспорту в США. Чтобы застраховаться от этого риска, BMW внедрила стратегию естественного хеджирования, расширив свое производство в США.0323 6 Эта стратегия изменила деноминацию оттока денежных средств от производства в долларах США, что соответствовало притоку денежных средств от продаж в США.

Другой способ хеджирования валютного риска заключается в создании компенсации рисков. Другими словами, изменения обменного курса часто создают потенциальные прибыли и убытки для компании, если ими правильно управлять. Например, сильный доллар затруднит американским компаниям экспорт своей продукции; однако это также удешевляет импортные материалы. Американские компании могут воспользоваться временами, когда доллар силен, чтобы импортировать сырье у иностранных, а не у местных поставщиков. Когда доллар слабеет, компании могут сосредоточиться на экспорте.

Помимо естественного хеджирования, существует несколько финансовых инструментов, которые компании могут использовать для хеджирования валютных рисков. Эти финансовые инструменты включают, среди прочего, форвардные контракты и опционы. В хеджировании валютных рисков форвардные контракты являются наиболее часто используемым финансовым инструментом. Форвардные контракты — это соглашение о торговле иностранной валютой в будущем по заранее установленному курсу. Хотя форвардные контракты имеют низкую начальную стоимость и, следовательно, низкую начальную стоимость, их стоимость меняется при колебаниях базового обменного курса. При идеальном хеджировании изменения стоимости форвардного контракта напрямую компенсируют изменения соответствующей кредиторской или дебиторской задолженности. Когда это происходит, компании могут обеспечить стоимость кредиторской или дебиторской задолженности, выраженной в иностранной валюте, а также будущие прогнозируемые доходы и расходы. Обеспечение этого значения смягчит влияние изменений обменного курса на денежные потоки и повысит надежность внутренних прогнозов.

Эти финансовые инструменты включают, среди прочего, форвардные контракты и опционы. В хеджировании валютных рисков форвардные контракты являются наиболее часто используемым финансовым инструментом. Форвардные контракты — это соглашение о торговле иностранной валютой в будущем по заранее установленному курсу. Хотя форвардные контракты имеют низкую начальную стоимость и, следовательно, низкую начальную стоимость, их стоимость меняется при колебаниях базового обменного курса. При идеальном хеджировании изменения стоимости форвардного контракта напрямую компенсируют изменения соответствующей кредиторской или дебиторской задолженности. Когда это происходит, компании могут обеспечить стоимость кредиторской или дебиторской задолженности, выраженной в иностранной валюте, а также будущие прогнозируемые доходы и расходы. Обеспечение этого значения смягчит влияние изменений обменного курса на денежные потоки и повысит надежность внутренних прогнозов.

Другой доступный, но менее распространенный набор финансовых инструментов — опционы в иностранной валюте. Опционы предоставляют компаниям право, но не обязательство покупать или продавать иностранную валюту по заранее установленному курсу в течение определенного периода времени. Поскольку опционы не создают обязательств, компания может сохранить потенциал роста, устраняя при этом риск снижения. Однако, в отличие от форвардных контрактов, эти инструменты имеют первоначальную стоимость в виде премии, уплаченной за покупку опциона.

Опционы предоставляют компаниям право, но не обязательство покупать или продавать иностранную валюту по заранее установленному курсу в течение определенного периода времени. Поскольку опционы не создают обязательств, компания может сохранить потенциал роста, устраняя при этом риск снижения. Однако, в отличие от форвардных контрактов, эти инструменты имеют первоначальную стоимость в виде премии, уплаченной за покупку опциона.

Пример: Заявленное Ford об использовании финансовых инструментов для снижения валютного риска

Ford Motor Company включила следующие заявления в свой годовой отчет за 2019 год. В этих заявлениях подробно описывается, как компания снижает валютный риск и насколько эта стратегия чувствительна к изменениям на мировых валютных рынках:

Валютный риск. Валютный риск – это вероятность того, что наши финансовые результаты могут оказаться хуже запланированных из-за изменений курсов обмена валют. Соответственно, наша практика заключается в использовании производных инструментов для хеджирования нашего экономического риска в отношении прогнозируемых доходов и расходов, активов, обязательств и твердых обязательств, выраженных в определенных иностранных валютах, в соответствии с нашей общей стратегией управления рисками.

Чистая справедливая стоимость валютных форвардных контрактов (включая корректировки на кредитный риск) по состоянию на 31 декабря 2019 г. представляла собой обязательство в размере 596 млн долл. США по сравнению с активом в размере 363 млн долл. США по состоянию на 31 декабря 2018 г. Потенциальное снижение справедливая стоимость при 10-процентном неблагоприятном изменении базовых обменных курсов в долларовом выражении составила бы 2,3 млрд долл. США на 31 декабря 2019 г. по сравнению с 2,5 млрд долл. США на 31 декабря 2018 г. Представленный анализ чувствительности является гипотетическим и предполагает изменения курса мгновенны и неблагоприятны для всех валют. В действительности, некоторые из наших рисков компенсируются, и валютные курсы изменяются в разной степени и в разное время, и любые изменения справедливой стоимости, как правило, компенсируются изменениями основного риска.

В наших действиях по хеджированию мы используем производные инструменты, обычно используемые корпорациями для снижения валютного риска (например, форвардные контракты).

В наших действиях по хеджированию мы используем производные инструменты, обычно используемые корпорациями для снижения валютного риска (например, форвардные контракты). См. Примечание 21 Примечаний к финансовой отчетности для получения дополнительной информации о наших контрактах на обмен иностранной валюты. 7

См. Примечание 21 Примечаний к финансовой отчетности для получения дополнительной информации о наших контрактах на обмен иностранной валюты. 7 Создание плана управления рисками и стратегии хеджирования

После того, как фирма осознает свои риски и какие инструменты доступны и актуальны для ее компании, она готова приступить к созданию своей стратегии хеджирования. Для компаний всех типов и размеров первая часть их стратегии должна определять, как компания может структурировать свою деятельность для создания естественных хеджей. Кроме того, фирмам следует подумать о том, как они могут структурировать свои соглашения, чтобы их контракты по возможности заключались в долларах США. Создавая подобные естественные средства хеджирования, компании могут снизить валютный риск и избежать перерасхода средств на другие финансовые инструменты.

После обнаружения и реализации потенциальных естественных средств хеджирования компании могут подумать о том, как они могут эффективно использовать другие доступные инструменты и финансовые инструменты. Для небольших компаний с меньшими ресурсами есть инструменты и платформы, доступные в таких кредитных учреждениях, как Western Union и Northern Trust. Платформы, доступные от этих компаний, могут помочь компаниям, подверженным риску, управлять своим бюджетом и адаптироваться к валютным рискам. Другие доступные инструменты на этих платформах включают обработку международных платежей, форвардные контракты и инструменты управления денежными потоками.

Для небольших компаний с меньшими ресурсами есть инструменты и платформы, доступные в таких кредитных учреждениях, как Western Union и Northern Trust. Платформы, доступные от этих компаний, могут помочь компаниям, подверженным риску, управлять своим бюджетом и адаптироваться к валютным рискам. Другие доступные инструменты на этих платформах включают обработку международных платежей, форвардные контракты и инструменты управления денежными потоками.

В то время как небольшим компаниям, возможно, придется больше полагаться на инструменты, предоставляемые другими учреждениями, более крупные фирмы, поддерживаемые частным капиталом, с большей вероятностью будут создавать и поддерживать свою собственную стратегию управления рисками. Это включает в себя использование рынков капитала и деривативов, а также других инструментов, обсуждавшихся ранее в статье.

Будьте прозрачны

Принимая меры по смягчению воздействия иностранной валюты, компании не пытаются получить прибыль; скорее, они защищают себя от возможных потерь и пытаются создать финансовую стабильность. Другими словами, руководители не должны использовать свою стратегию валютного риска, чтобы попытаться поднять цены на акции, создавая краткосрочные, временные финансовые выгоды. Вместо этого лидеры компании должны сосредоточиться на разработке и распространении стратегии, которая укрепляет уверенность инвесторов в долгосрочной стабильности компании. Руководство также может привлечь инвесторов, повысив прозрачность, с которой оно сообщает о чувствительности компании к колебаниям обменного курса. Инвесторы очень заинтересованы в том, как компании готовятся к потенциальным финансовым затруднениям, и инвесторы с большей вероятностью будут доверять и вкладывать средства в надежные компании. Один из способов сделать ваши валютные риски понятными для инвесторов — отобразить фактические исторические и потенциальные будущие последствия колебаний обменных курсов по валютам или сегментам компании. Успешное создание, соблюдение и информирование о стратегии снижения валютных рисков укрепит доверие инвесторов и создаст долгосрочную ценность для бизнеса и его инвесторов.

Другими словами, руководители не должны использовать свою стратегию валютного риска, чтобы попытаться поднять цены на акции, создавая краткосрочные, временные финансовые выгоды. Вместо этого лидеры компании должны сосредоточиться на разработке и распространении стратегии, которая укрепляет уверенность инвесторов в долгосрочной стабильности компании. Руководство также может привлечь инвесторов, повысив прозрачность, с которой оно сообщает о чувствительности компании к колебаниям обменного курса. Инвесторы очень заинтересованы в том, как компании готовятся к потенциальным финансовым затруднениям, и инвесторы с большей вероятностью будут доверять и вкладывать средства в надежные компании. Один из способов сделать ваши валютные риски понятными для инвесторов — отобразить фактические исторические и потенциальные будущие последствия колебаний обменных курсов по валютам или сегментам компании. Успешное создание, соблюдение и информирование о стратегии снижения валютных рисков укрепит доверие инвесторов и создаст долгосрочную ценность для бизнеса и его инвесторов.

Заключение

Валютный риск становится все более актуальным для всех предприятий. С самого начала компании должны понимать разнообразие способов, которыми они могут подвергаться риску. Анализ того, как обменные курсы могут повлиять на их будущие деловые перспективы, был бы полезен даже небольшим отечественным компаниям. Валютный риск может принимать различные формы, и руководство должно обращать внимание как на краткосрочный операционный риск, так и на долгосрочный операционный риск. Понимая и внедряя различные инструменты, которые можно использовать для снижения этих рисков, компании могут избежать ненужных затрат и потенциальных катастроф. Эффективно сообщая о своих стратегиях снижения валютного риска, фирма может завоевать доверие инвесторов и сохранить свою конкурентоспособность. Компании, которые вносят необходимые изменения для снижения своей подверженности валютному риску, с большей вероятностью создадут и сохранят конкурентное преимущество.

Консультации по ресурсам

- Граймель, Ганс.