Содержание

МСФО (IAS) 21. Влияние изменений обменных курсов валют

В каком случае курсовая разница, как правило, признается в ОПУ?

- При подготовке отчетности в функциональной валюте

- При переводе подготовленной отчетности в любую валюту представления

В каком случае курсовая разница признается в ПСД?

- При подготовке отчетности в функциональной валюте

- При переводе подготовленной отчетности в любую валюту представления

При подготовке отчетности какие статьи ОФП, выраженные в иностранной валюте, всегда должны пересчитываться по курсу, действующему на конец отчетного периода?

- Монетарные

- Немонетарные

- Все статьи

При подготовке отчетности запасы, основные средства должны признаваться по курсу:

- На конец периода

- На дату операции

При подготовке отчетности проценты по валютному кредиту должны пересчитываться по:

- Курсу на конец периода

- Среднему курсу

При представлении отчетности какие статьи должны пересчитываться по курсу, действующему на конец отчетного периода?

- Активы ОФП

- Обязательства ОФП

- Доходы ОСД

- Расходы ОСД

- Все статьи ОФП

- Все статьи ОСД

При представлении отчетности какие статьи должны пересчитываться по курсу на дату операции или среднему курсу, если он существенно не отличается от курса на дату операции?

- Активы ОФП

- Обязательства ОФП

- Доходы ОСД

- Расходы ОСД

- Все статьи ОФП

При представлении отчетности какие статьи должны пересчитываться по обменному курсу?

- Монетарные

- Немонетарные

- Все статьи

Перейти к результату

Результат

Всего вопросов: 0

Правильных ответов: 0

Верно: 0%

Мы установили диапазон значений:

0 — 30% — Младенец

31 — 50% — Школьник

51 — 80% — Студент

Вы уже что-то знаете по МСФО, но этого будет не достаточно для успешной сдачи экзамена, т.

к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тесты

к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тестыБолее 80% — Профессор

Вы хорошо знаете теорию МСФО, но для успешной сдачи экзамена Вы должны научиться применять знания теории на практике. Будьте практикующим профессором! Решайте задачи!

Ваш уровень — Младенец.

Продолжайте изучать МСФО!

Изучите свои ошибки и правильные ответы.

Кликайте по таблице, она интерактивна.

Мы установили диапазон значений:

0 — 30% — Младенец

31 — 50% — Школьник

51 — 80% — Студент

Вы уже что-то знаете по МСФО, но этого будет не достаточно для успешной сдачи экзамена, т.к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тесты

Более 80% — Профессор

Вы хорошо знаете теорию МСФО, но для успешной сдачи экзамена Вы должны научиться применять знания теории на практике.

Будьте практикующим профессором! Решайте задачи!

Будьте практикующим профессором! Решайте задачи!

Будьте практикующим профессором! Решайте задачи!

Ваш уровень — Школьник.

Продолжайте изучать МСФО!

Изучите свои ошибки и правильные ответы.

Кликайте по таблице, она интерактивна.

Мы установили диапазон значений:

0 — 30% — Младенец

31 — 50% — Школьник

51 — 80% — Студент

Вы уже что-то знаете по МСФО, но этого будет не достаточно для успешной сдачи экзамена, т.к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тесты

Более 80% — Профессор

Вы хорошо знаете теорию МСФО, но для успешной сдачи экзамена Вы должны научиться применять знания теории на практике. Будьте практикующим профессором! Решайте задачи!

Ваш уровень — Студент.

Продолжайте изучать МСФО!

Изучите свои ошибки и правильные ответы.

Кликайте по таблице, она интерактивна.

Мы установили диапазон значений:

0 — 30% — Младенец

31 — 50% — Школьник

51 — 80% — Студент

Вы уже что-то знаете по МСФО, но этого будет не достаточно для успешной сдачи экзамена, т.к. на экзамене никто не предложит выбор правильного ответа из уже представленных ответов, а также задания будут сложнее, чем данные тесты

Более 80% — Профессор

Вы хорошо знаете теорию МСФО, но для успешной сдачи экзамена Вы должны научиться применять знания теории на практике. Будьте практикующим профессором! Решайте задачи!

Ваш уровень — Профессор.

Вы хорошо знаете МСФО!

Приступайте к практике!

Станьте практикующим профессором!

Анализ

| № | Вопрос | Результат |

|---|---|---|

| 1 | В каком случае курсовая разница, как правило, признается в ОПУ?

| |

| 2 | В каком случае курсовая разница признается в ПСД?

| |

| 3 | При подготовке отчетности какие статьи ОФП, выраженные в иностранной валюте, всегда должны пересчитываться по курсу, действующему на конец отчетного периода?

| |

| 4 | При подготовке отчетности запасы, основные средства должны признаваться по курсу:

| |

| 5 | При подготовке отчетности проценты по валютному кредиту должны пересчитываться по:

| |

| 6 | При представлении отчетности какие статьи должны пересчитываться по курсу, действующему на конец отчетного периода?

| |

| 7 | При представлении отчетности какие статьи должны пересчитываться по курсу на дату операции или среднему курсу, если он существенно не отличается от курса на дату операции?

| |

| 8 | При представлении отчетности какие статьи должны пересчитываться по обменному курсу?

|

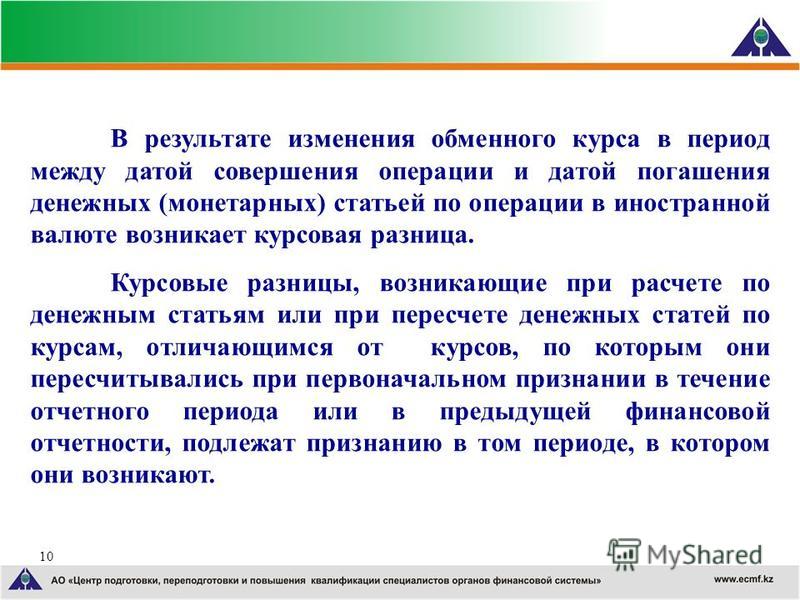

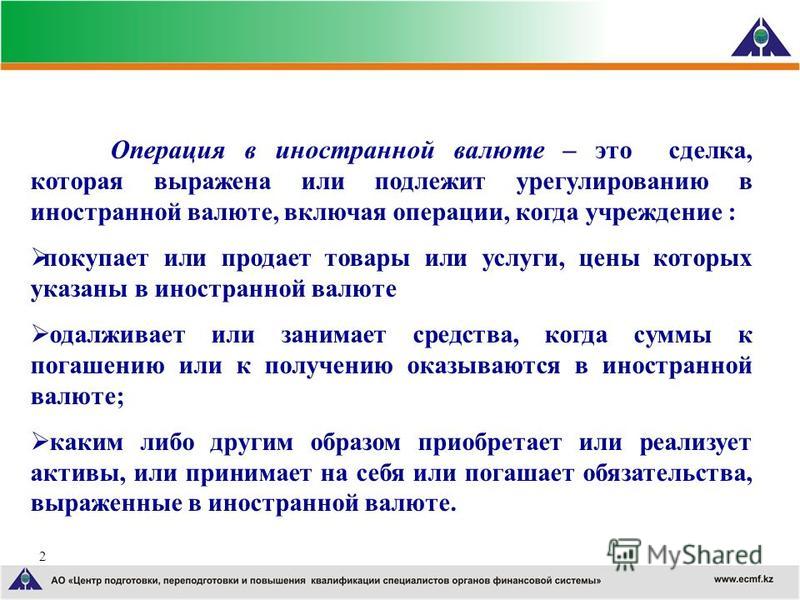

Поэтому если функциональная валюта отличается от валюты операции, у компании возникает реально заработанный доход (положительная курсовая разница) и реально понесенные расходы (отрицательная курсовая разница), которые нужно признавать именно в ОПУ.

Поэтому если функциональная валюта отличается от валюты операции, у компании возникает реально заработанный доход (положительная курсовая разница) и реально понесенные расходы (отрицательная курсовая разница), которые нужно признавать именно в ОПУ. Поэтому курсовые разницы при ПОДГОТОВКЕ — ОПУ, ПРЕДСТАВЛЕНИИ в другой валюте — ПСД.

Поэтому курсовые разницы при ПОДГОТОВКЕ — ОПУ, ПРЕДСТАВЛЕНИИ в другой валюте — ПСД. Себестоимость представляет собой сумму фактических затрат, поэтому используем курс на дату операции. Не правильно использовать курс на конец периода, т.к. получится другая сумма, не имеющая отношение к сумме фактических затрат. Также после первоначального признания первоначальная сумма ОС и запасов не меняется. ОС амортизируется, оказывая влияние на ОПУ. Запасы списываются в ОПУ при продаже. Поэтому курсовая разница может возникнуть после первоначального признания по статье «Кредиторская задолженность», и данная курсовая разница будет признаваться в ОПУ.

Себестоимость представляет собой сумму фактических затрат, поэтому используем курс на дату операции. Не правильно использовать курс на конец периода, т.к. получится другая сумма, не имеющая отношение к сумме фактических затрат. Также после первоначального признания первоначальная сумма ОС и запасов не меняется. ОС амортизируется, оказывая влияние на ОПУ. Запасы списываются в ОПУ при продаже. Поэтому курсовая разница может возникнуть после первоначального признания по статье «Кредиторская задолженность», и данная курсовая разница будет признаваться в ОПУ. Для целей экзамена такое требование выполнить невозможно. Поэтому можно использовать для упрощения средний курс.

Для целей экзамена такое требование выполнить невозможно. Поэтому можно использовать для упрощения средний курс.

Повторить

МСФО 21 (IAS 21): Влияние изменений курсов валют

Содержание

- МСФО (IAS) 21 – Общие сведения

- МСФО IAS 21 – особенности применения

- Выводы и заключение

Волатильность валютных курсов по всему миру сегодня является обычным явлением, которое обусловлено влиянием макроэкономических факторов на состояние денежных систем национальных экономик. Изменение курсов валют и курсовая неустойчивость оказывают постоянное влияние на финансовое состояние коммерческих компаний по всему миру. Предприятия должны не просто отражать в своей отчетности влияние изменений курсов валют на экономическое состояние компании, стандартизировать отчетность и обобщать данные в одной валюте представления, но и разрабатывать меры по снижению влияния данной группы факторов на бизнес компании в целом. Сегодня мы рассмотрим МСФО 21, прикладной стандарт, который помогает компаниям учитывать в своей финансовой отчетности данные изменений стоимости валют.

Изменение курсов валют и курсовая неустойчивость оказывают постоянное влияние на финансовое состояние коммерческих компаний по всему миру. Предприятия должны не просто отражать в своей отчетности влияние изменений курсов валют на экономическое состояние компании, стандартизировать отчетность и обобщать данные в одной валюте представления, но и разрабатывать меры по снижению влияния данной группы факторов на бизнес компании в целом. Сегодня мы рассмотрим МСФО 21, прикладной стандарт, который помогает компаниям учитывать в своей финансовой отчетности данные изменений стоимости валют.

МСФО (IAS) 21 – Общие сведения

Данный стандарт был разработан, чтобы по всему миру регламентировать среди компаний методику отражения в отчетности собственных операций в иностранной валюте, способы пересчета деятельности собственных зарубежных подразделений из иностранной валюты в валюту отчетности, определять адекватные обменные курсы и формы отражения их влияния на данные экономического характера.

Стандарт IAS 21 применяется для формирования данных, отражающих пересчет результатов работы зарубежных подразделений компании в валюту составления отчетности предприятия, пересчета финансовой деятельности компании из зарубежных валют в валюту национального рынка (рынка составления отчетности), а также при учете других валютных операций не входящих в другие МСФО. Многие финансовые инструменты регулируются стандартом IFRS 9, поэтому исключаются из действия настоящего регламента, также как и учет хеджирования валютных объектов и инвестиций в иностранном подразделении. Стандартом МСФО 21 установлены правила и критерии, по которым компания должна представить свою финансовую отчетность в иностранной валюте, если такой способ отражения экономических сведений допускается местным законодательством и учетной политикой самой компании.

В процессе подготовки к применению МСФО IAS 21 каждая компания должна определить и внести в учетную политику необходимые дополнения, которые регламентируют для составителей отчетности предметные вопросы применения различных связанных со стандартом инструментов.

В первую очередь компания должна определить свою функциональную валюту, которая будет определяющим фактором и изменяющейся величиной в процессе дальнейшей подготовки отчетности. Функциональная валюта должна соответствовать той экономической среде, в которой компания ведет свою деятельность и осуществляет основные финансовые действия. Когда компания производит определение своей функциональной валюты, рационально рассмотреть бизнес компании в целом, а не в контексте одного регионального рынка, поскольку для компании важна объективная картина, которая покажет валюту, максимально влияющую на бизнес компании.

К критериям влияния валюты на бизнес компании принято относить: размеры денежных поступлений в той или иной валюте в общий оборот компании, зависимость цен на ключевые товары или услуги, потребляемые компанией от цены валюты, размеры расходов на оплату труда персонала и прочие расходы, выраженные в данной валюте, и суммы операционных запасов денежных средств у предприятия, хранящиеся в данной валюте. Как правило, валюта представления отчетности и функциональная валюта – это одно и то же. Функциональная валюта становится единственным средством, через которое организация должна отражать любые события своей финансово-экономической деятельности, поэтому она остается неизменной до пересмотра учетной политики организации.

Как правило, валюта представления отчетности и функциональная валюта – это одно и то же. Функциональная валюта становится единственным средством, через которое организация должна отражать любые события своей финансово-экономической деятельности, поэтому она остается неизменной до пересмотра учетной политики организации.

Затем компания формирует для себя представления об обменных курсах и курсовой разницы рассматриваемой функциональной валюты и всех других иностранных валют, которые используются компанией. Такая работа позволяет на уровне финансового менеджмента спрогнозировать возможные диапазоны коридоров волотильности (на основании данных исторических справок) и предусмотреть такие изменения в стратегических планах развития компании.

Определив, таким образом, основные для себя положения валютной учетной политики, компания может выстроить процессы отражения отчетности своих иностранных подразделений (дочерних, филиалов, ассоциированных компаний или СП) в зависимости от требований их местного рынка и дополнительных факторов, влияющих на совместный бизнес в контексте валютных различий.

МСФО IAS 21 – особенности применения

Осуществляя подготовку финансовой отчетности в соответствии с регламентными требованиями настоящего МСФО, компания агрегирует данные своих дочерних компаний, филиалов, СП и других, входящих в группу компаний организаций, и производит отражение их финансовых результатов в функциональной валюте отчитывающейся компании. Стандарт IAS 21 не содержит никаких ограничений по выбору валюты, и в этом вопросе компания должна руководствоваться нормами местного законодательства и собственной учетной политикой относительно валютных вопросов. Часто бывает так, что функциональная валюта отчитывающейся компании и основная валюта дочернего/иностранного предприятия различаются, и в этом случае компания должна предусмотреть в учетной политике алгоритмы и переходные положения по интерпретации данных из одной валюты в другую.

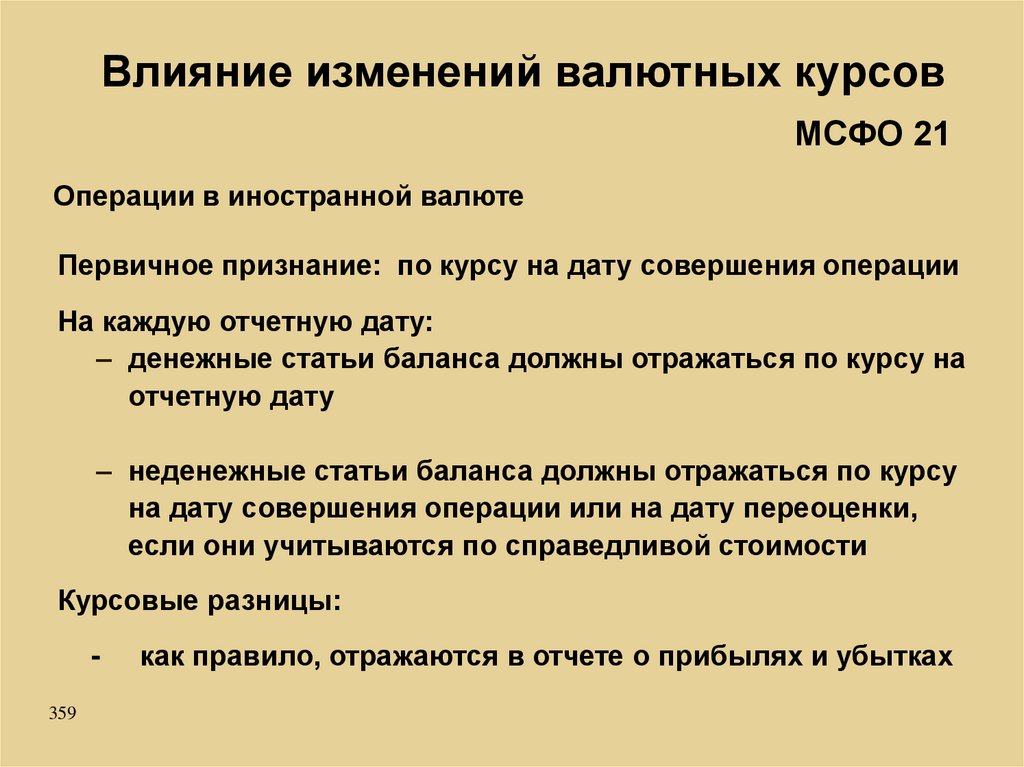

Первоначально любая совершенная самим предприятием или его связанными подразделениями операция в иностранной валюте признается в финансовом учете в местной функциональной валюте по текущему обменному курсу даты данной операции. При этом у предприятия есть возможность выбирать либо средневзвешенный курс за определенный период (для стабильных связок валютных пар), либо брать в расчет конкретный курс валюты на дату совершения финансовой операции по факту. Далее на конец каждого отчетного периода признанные первоначально сведения будут корректироваться в зависимости от произошедших на рынках валютных изменений.

При этом у предприятия есть возможность выбирать либо средневзвешенный курс за определенный период (для стабильных связок валютных пар), либо брать в расчет конкретный курс валюты на дату совершения финансовой операции по факту. Далее на конец каждого отчетного периода признанные первоначально сведения будут корректироваться в зависимости от произошедших на рынках валютных изменений.

Согласно требованиям МСФО IAS 21 пересчету с корректировкой подлежат монетарные статьи в иностранной валюте с пересчетом курса на отчетную дату, немонетарные статьи с исторической и справедливой стоимостью, пересчитанные по обменному курсу на дату операции и дату оценки справедливой стоимости в иностранной валюте соответственно. Неважно, каким образом и по какой формуле установлена балансовая стоимость рассматриваемой статьи, но если она выражена в иностранной валюте, то ее необходимо учитывать и корректировать в функциональной валюте в соответствии с положениями «МСФО IAS 21 Влияние изменений валютных курсов».

Если учет операции сопряжен с выбором из нескольких валютных курсов, которые могут отразить стоимость данной операции, компаниям следует брать за основу тот валютный курс, который вероятно будет актуален для подобной операции в будущем. Если не существует данных об обмене одной валюты на другую на данном рынке, а также нет ориентира по динамике валютного курса, то компаниям необходимо ориентироваться на первый обменный курс, по которому возможна обменная операция. Когда по возникающим монетарным статьям происходит изменение обменного курса между датой операции и датой расчета – возникает курсовая разница, которая учитывается в соответствии с требованиями настоящего МСФО в следующем порядке: курсовая разница признается в периоде операции, если расчет по операции и проведение операции выпадают на один период; если периоды различаются, то курсовая разница определяется данными обменных курсов каждого из периодов. Валютные компоненты составляющих статей признаются в составе прочего совокупного дохода или в составе прибыли/убытка в зависимости от учетной политики, принятой в организации.

Стандартом МСФО 21 разрешены любые валюты для отражения отчетности и использования в качестве функциональной, за исключением, в рекомендательном порядке, гиперинфляционных валют. Если в организационной структуре компании согласно учетной политике приняты различные валюты в качестве функциональной и валюта отражения отчетности, то компания пересчитывает свои финансовые результаты в валюту отчетности согласно принятым в стандарте правилам и собственным учетным требованиям. Разница между валютой отражения отчетности и функциональными валютами характерна для групп организаций, образованных из предприятий/подразделений с разных национальных рынков, поэтому для них данные консолидированной финансовой отчетности корректируются в одну валюту для удобства пользователей и корректности финансового учета. Активы и обязательства пересчитываются на дату отчета о финансовом положении по курсам отчетной даты, доходы и расходы пересчитываются на дату совершения операции, а курсовые разницы возникшие в результате пересчетов учитываются в составе прочего совокупного дохода.

Функциональная валюта компании это та валюта, которая в соответствии с МСФО 21 отражает большую часть бизнеса организации в части его операций, взаимодействий, обстоятельств и обязательств. Поэтому изменение функциональной валюты возможно только тогда, когда произошли существенные изменения бизнеса компании в целом. Возникающее в таком случае вынужденное изменение функциональной валюты компании применяется перспективно, от даты внедрения изменений. Если валюта представления отчетности и функциональная валюта отличаются, то компания производит пересчет всех финансовых данных на основании регламента IAS 21.

Пересчеты и корректировки, а также курсовые разницы, которые возникают по операциям в иностранной валюте, могут приводить к необходимости внесения изменений в другие разделы финансовой отчетности в части связанных с этими явлениями налоговых эффектов.

Требованиями стандарта МСФО IAS 21 установлены рекомендации для составителей отчетности по вопросам раскрытия дополнительной информации. Компания должна раскрывать в своей отчетности факты отличия функциональной валюты от валюты составления отчетности, агрегированные курсовые разницы, факты изменения функциональных валют, средневзвешенные курсы, по которым были совершены переводы финансовых сведений из одной валюты в другую, чистые курсовые разницы как компонент капитала и любую другую дополнительную информацию, которая может помочь пользователям отчетности в формировании аналитических выводов.

Компания должна раскрывать в своей отчетности факты отличия функциональной валюты от валюты составления отчетности, агрегированные курсовые разницы, факты изменения функциональных валют, средневзвешенные курсы, по которым были совершены переводы финансовых сведений из одной валюты в другую, чистые курсовые разницы как компонент капитала и любую другую дополнительную информацию, которая может помочь пользователям отчетности в формировании аналитических выводов.

Выводы и заключение

Стандарт «IAS 21 Влияние изменений курсов валют» – прикладной инструмент финансовых менеджеров организаций, который помогает компаниям формировать качественную финансовую отчетность вне зависимости от операционных различий финансовых расчетов группы компаний на разных рынках. Для внешних пользователей применение положений стандарта особенно важно, поскольку позволяет сформировать пакет отчетности по компании, максимально корректно отражающий финансовое состояние с учетом влияния валютных факторов. Сегодня валютный фактор признается по всему миру как один из самых главных для коммерческих компаний ввиду широкого диапазона волотильности валютных пар и большой зависимости курсовых значений от внешних макроэкономических и политических данных. Такой инструмент, как стандарт МСФО 21, позволяет максимально стандартизировать валютные сведения в целом по компании и представить пользователям корректные обобщенные данные для дальнейшей управленческой и аналитической работы.

Сегодня валютный фактор признается по всему миру как один из самых главных для коммерческих компаний ввиду широкого диапазона волотильности валютных пар и большой зависимости курсовых значений от внешних макроэкономических и политических данных. Такой инструмент, как стандарт МСФО 21, позволяет максимально стандартизировать валютные сведения в целом по компании и представить пользователям корректные обобщенные данные для дальнейшей управленческой и аналитической работы.

Применение стандарта МСФО (IAS) 21 в учете курсовых разниц Текст научной статьи по специальности «Экономика и бизнес»

- © Э.Г. Сафонова, 2015

УДК 657(075.8)

Э.Г. Сафонова

ПРИМЕНЕНИЕ СТАНДАРТА МСФО (IAS) 21 В УЧЕТЕ КУРСОВЫХ РАЗНИЦ

Рассмотрена возможность учета курсовых разниц, возникающих по договорам стоимость которых выражена в иностранной валюте или у.е., но подлежащих оплате в рублях в соответствии со стандартом МСФО (IAS) 21 «Влияние изменения обменных курсов валют».

Ключевые слова: МСФО 21, ПБУ 3/2006, применение стандартов бухгалтерского учета, курсовые разницы.

На сегодняшний день российская система бухгалтерского учета (РСБУ) не отвечает потребностям развивающейся экономики и требует реформирования. Для реализации программы реформирования РСБУ, принятой в 1998 г. были разработаны Положения по бухгалтерскому учету, приближающие российский учет к международным стандартам.

В рамках статьи рассмотрена возможность учета курсовых разниц, возникающих по договорам стоимость которых выражена в иностранной валюте или у.е., но подлежащих оплате в рублях в соответствии со стандартом МСФО (IAS) 21 «Влияние изменения обменных курсов валют».

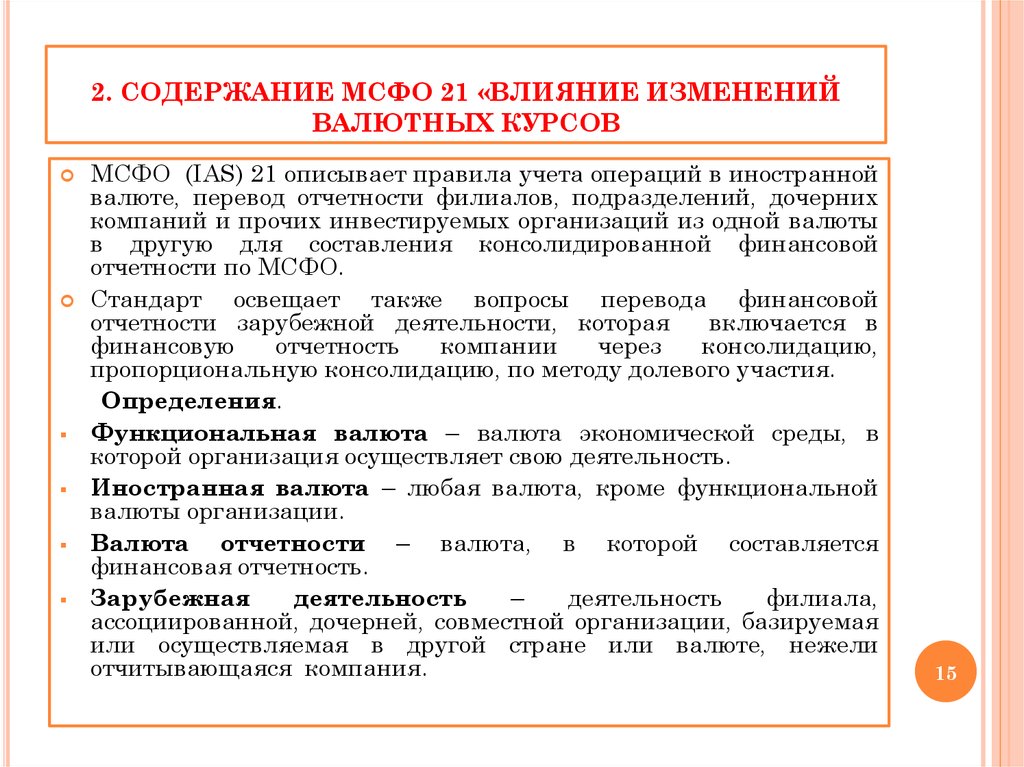

В отличие от ПБУ 3/2006 IAS 21 применяется более широко, т.к. в МСФО нет запрета на ведение бухгалтерского учета в иностранной валюте. Организация может использовать в учете любую валюту, исходя из экономической целесообразности и особенностей деятельности, при условии соблюдения всех требований стандарта. Поэтому IAS 21 содержит термины, которых нет в ПБУ 3/2006: Функциональная валюта — валюта, используемая в основной экономической среде, в которой предприятие осуществляет деятельность.

Валюта представления отчетности — валюта, в которой представляется финансовая отчетность.

Иностранная валюта — любая валюта, отличная от функциональной.

Если сравнивать применение стандарта к активам и обязательствам, выраженным в иностранной валюте, но подлежащим оплате в рублях (т.е. в функциональной валюте) по курсу ЦБ или иному курсу, то МСФО (IAS) 21 не содержит прямых указаний, т.к. в международной практике расчеты в у.е. практически не используются.

Определение курса валюты. В отличие от ПБУ 3/2006, МСФО (IAS) 21 не указывает какой курс должен использоваться при пересчете. Стандарт также допускает использование среднего курса, если он не подвергался значительным колебаниям. Средний курс разрешен и российским ПБУ, однако использовать его могут компании, ведущие внешнеэкономическую деятельность, для пересчета остатков валюты на счетах. В нашем случае данная норма неприменима.

Пересчет на отчетную дату. Отчетная дата по МСФО не является фиксированной. Компании могут составлять отчетность поквартально, помесячно или установить любой другой период. Обязательная отчетность должна предоставляться как минимум ежегодно.

Обязательная отчетность должна предоставляться как минимум ежегодно.

В РСБУ отчетным периодом для текущей бухгалтерской отчетности является календарный месяц. Соответ-

ственно отчетная дата — это последний календарный день месяца.

Порядок пересчета денежных (монетарных) статей соответствует порядку в ПБУ 3/2006. В части расчетов между резидентами, денежной статьей является дебиторская и кредиторская задолженность, т.к. она дает право получить (выплатить) фиксированное или определяемое количество денежных валютных единиц. А неденежной, с точки зрения МСФО, является аванс (полученный или выданный), т.к. обычно при выплате или получении аванса не предполагается его возврат в денежной форме. Поэтому авансы не переоцениваются, так же как и в ПБУ 3/2006.

Признание курсовых разниц. В соответствии с МСФО (IAS) 21 курсовые разницы, возникающие при расчетах по денежным статьям признаются в прибыли или убытках за период, в котором они возникли. Если расчет по операции происходит в следующем периоде, курсовая разница признаваемая в каждом из периодов, определяется изменением обменных курсов валют в каждом из периодов. В РСБУ порядок признания аналогичен, за исключением разниц по вкладам в

В РСБУ порядок признания аналогичен, за исключением разниц по вкладам в

Уставный капитал, которые относятся на добавочный капитал.

Отражение в учете. Плана счетов и бухгалтерских проводок, или учетных регистров международные стандарты не содержат, т.к. не предъявляют никаких специальных требований непосредственно к ведению учета. Допускается участие нескольких счетов в проводке.

В РСБУ проводка — это отражение одной и той же суммы по дебету одного счета и кредиту другого. Особенность международного отражения операций также в том, что счета бывают либо активными либо пассивными, а активно-пассивные почти не встречаются. Поэтому в МСФО счетов больше, чем в РСБУ, может доходить до 300. Вместо активно-пассивных счетов, чаще заводят пару счетов активный и пассивный.

В таблице представлено возможное отображение курсовых разниц в международном учете. В рассматриваемом случае функциональной валютой является Швейцарский франк, а иностранной — евро.

Как видно из таблицы, параллельно ведется пересчет в функциональную валюту на каждый день операции.

Дата Поставщик / Покупатель Счет учета Дт Кт Курс CHF / EUR Сумма во франках

08.02 Vitra Int. AG 3005F 3000 1,4993 4497,90

08.02 Vitra Int. AG 1013F 3000 1,4993 -4497,90

11.02 Landrof Services Ltd 6005F 5470 1,4993 -8201,17

11.02 Landrof Services Ltd 1013F 5470 1,4993 8201,17

08.05 Пересчет остатка на отчетную дату 1,2504 6839,69

08.05 Отрицательные курсовые разницы 4420 1361,21 1,2504 -1361,21

Расшифровка: 3005 Р — счет расчетов с поставщиками, аналог в РСБУ — счет 60; 6005Р — счет расчетов с покупателями , аналог в РСБУ — счет 62; 1013Р — валютный счет , аналог в РСБУ — счет 52. «Евро»; 4420 — отрицательные курсовые разницы, но не как в РСБУ Дт 91.02 «Прочий расход», а обязательство по налогу на прибыль.

Пересчет ведется по среднему курсу. На отчетную дату 08.05.10 сумма в евро на валютном счете 1013Р пересчитывается в франки по курсу на последний день отчетного периода. В данном случае организация выбрала период, равный 4 месяцам, с 8 февраля по 8 мая.

Поскольку предприятие ведет учет в валюте, отличающейся от его функциональной валюты, на момент подготовки финансовой отчетности, т.е. на отчетную дату, согласно ¡ДБ 21, все суммы переводятся в функциональную валюту, как если бы соответствующие статьи учитывались в функциональной валюте изначально. Получившаяся отрицательная разница во франках относится на счет обязательств 4420, которая в конце

года будет учтена в убытках предприятия.

Таким образом, подходы МСФО (¡ДБ) 21 и ПБУ 3/2006 к учету курсовых разниц от операций в иностранной валюте в большинстве случаев совпадают. В том числе благодаря проведенной Минфином России работе по сближению отечественных подходов по учету валютных разниц с требованиями МСФО. Так, изменениями, внесенными в ПБУ 3/2006 Приказом Минфина России от 25.12.2007 № 147н, была отменена переоценка полученных и выданных авансов, предварительной оплаты, задатков, кроме того, была установлена возможность использования в качестве обменного курса среднего курса за месяц (другого более короткого периода).

1. Беликова Т.Н., Минаева Л.Н. Все ПБУ с комментариями. Изд. 2-е. — СПб.: Питер, 2009. — С. 202.

2. Васильев Ю.А. Годовой отчет. Упрощенная система налогообложения — 2011 / Под ред. д.э.н. Ю.А. Васильева. — М.: Аюдар Пресс, 2011.

3. Долгополов О. И. Обжалование: способ защиты прав налогоплательщиков. — М.: Изд. ГроссМедиа, РОСБУХ, 2011. — С. 168.

4. Захарьин В.Р. Все о бухгалтерских проводках — 2009. — М.: ЭКСМО, 2009. -С. 124.

5. Здоровенко А.О. Практика применения ПБУ во взаимосвязи с налоговым учетом. — М.: Налоговый вестник, 2010.

6. Касьянова Г.Ю. Курсовые и суммовые разницы. Сложные вопросы. — М.: Аргумент, 2006. — С. 37.

7. Крутякова Т., Карсетская Е. Займы и кредиты. — М.: АйСи Групп, 2011. — С. 43.

8. Новоселов К.В. Налог на прибыль. Руководство по формированию налоговой базы, исчислению и уплате налога: Учебно-практическое пособие. 4-е изд., перераб. и доп. — М.: АйСи Групп, 2011.

_ СПИСОК ЛИТЕРАТУРЫ

9. Пчелина С.Л., Минаева М. Н. Международные стандарты финансовой отчетности: учебное пособие. — М.: НИУ ВШЭ, 2011.

Н. Международные стандарты финансовой отчетности: учебное пособие. — М.: НИУ ВШЭ, 2011.

10. Рожнова О.В. Трансформация отчетности в формат МСФО / Под ред. О.В. Рож-новой. — М.: Юриспруденция, 2005. — С. 120.

11. Синецкий Б. И. Основы коммерческой деятельности. — М.: Юрист, 2000. -659 с.

12. Что изменится в 2012 году: налоги, страховые взносы, бухучет. — [электронный ресурс] http://www.buhonline.ru, 30.12.2011.

13. Кузьмина М. Письма Минфина и ФНС — точка зрения или закон? — [электронный ресурс] http://www. garant.ru (Информационно-правовой портал Гарант), 27.06.2011.

14. Юстус С.А. Нормативное регулирование бухгалтерского учета: преодоление противоречий и пробелов. — [электронный ресурс] http://www.garant.ru (Информационно-правовой портал Гарант), 09.07.2005. ЕШЭ

КОРОТКО ОБ АВТОРЕ_

Сафонова Эмилия Геннадьевна — кандидат экономических наук, доцент, e-mail: [email protected],

Российский экономический университет им. Г.В. Плеханова.

UDC 657(075. 8)

8)

APPLICATION OF IFRS (IAS) 21 IN ACCOUNTING FOR EXCHANGE RATE DIFFERENCES

Safonova E.G., Candidate of Economical Sciences, Assistant Professor, e-mail: [email protected], Plekhanov Russian University of Economics.

As part of the article the possibility of accounting for exchange differences arisingon contracts denominated in foreign currency or euro, but payable in rabies in accordance with IFRS (IAS) 21, «Effect of changes in exchange rates».

Key words: IFRS 21, application of accounting standards, exchange differences.

REFERENCES

1.Belikova T.N., Minaeva L.N. Vse PBU s kommentariyami. Izd. 2-e (Russian Accounting Standards and commentaries, 2nd edition), Saint-Petersburg, Piter, 2009, pp. 202.

2. Vasil’ev Yu.A. Godovoi otchet. Uproshchennaya sistema nalogooblozheniya 2011. Pod red. Yu.A. Vasil’eva (Annual returns. Simplified tax system in 2011. Vasil’eva Yu.A. (Ed.)), Moscow, Ayudar Press, 20ll.

3. Dolgopolov O.I. Obzhalovanie: sposob zashchity prav nalogoplatelshchikov (Appealing: Method of taxpayers’ protection), Moscow, GrossMedia, ROSBUKh, 2011, pp. 168.

168.

4. Zakhar’in V.R. Vse o bukhgalterskikh provodkakh — 2009 (Accounting transactions — 2009), Moscow, EKSMO, 2009, pp. 124.

5. Zdorovenko A.O. Praktika primeneniya PBU vo vzaimosvyazi s nalogovym uchetom (Practice of Russian Accounting Standards in connection with fiscal accounting), Moscow, Nalogovyi vestnik, 2010.

6. Kas’yanova G.Yu. Kursovye i summovye raznitsy. Slozhnye voprosy (Differences in rates and sums. Complicated questions), Moscow, Argument, 2006, pp. 37.

7. Krutyakova T., Karsetskaya E. Zaimy i kredity (Loans and credits), Moscow, AiSi Grupp, 2011, pp. 43.

8. Novoselov K.V. Nalog na pribyl’. Rukovodstvo po formirovaniyu nalogovoi bazy, ischisleniyu i uplate naloga: Uchebno-prakticheskoe posobie. 4-e izd. (Income tax. Manual of tax base creation, tax computation and payment: Educational and practical guide, 4th edition), Moscow, AiSi Grupp, 2011.

9. Pchelina S.L., Minaeva M.N. Mezhdunarodnye standarty finansovoi otchetnosti: uchebnoe posobie (International financial reporting standards: Educational aid), Moscow, NIU VShE, 2011.

10. Rozhnova O.V. Transformatsiya otchetnosti v format MSFO. Pod red. O.V. Rozhnovoi (Transformation of financial statements to IFRS. Rozhnova O.V. (Ed.)), Moscow, Yurisprudentsiya, 2005, pp. 120.

11. Sinetskii B.I. Osnovy kommercheskoi deyatelnosti (Basics of commercial activities), Moscow, Yurist, 2000, 659 p.

12. Chto izmenitsya v 2012 godu: nalogi, strakhovye vznosy, bukhuchet (Changes in 2012: Taxes, insurance contributions, accounting), available at: http://www.buhonline.ru, accessed 30.12.2011.

13. Kuz’mina M. Pis’ma Minfina i FNS tochka zreniya ili zakon? (Letters of Ministry of Finance and Internal Revenue Service: An opinion or the law?), available at: http://www. garant.ru, accessed 27.06.2011.

14. Yustus S.A. Normativnoe regulirovanie bukhgalterskogo ucheta: preodolenie protivorechii i probelov (Regulatory control of accounting: Overcoming discrepancies and bridging gaps), available at: http://www. garant.ru, accessed 09.07.2005.

A

Учёт.

kz — Ошибка 404: страница не найдена

kz — Ошибка 404: страница не найдена

Учёт.kz — Ошибка 404: страница не найдена

- Учёт.kz

- Стандарты

- МСФО

Данная страница не найдена. Возможно, она была удалена.

Не расстраивайтесь, посмотрите разделы портала Учёт.kz, которые расположены ниже.

Или воспользоваться Поиском по порталу. Возможно по поиску Вы найдете нужный Вам материал.

Главная

- О проекте

- Контакты

- Новости бухучета

- Актуальные документы

- Статьи и публикации

Нормативно-правовые акты РК

- Кодексы

- Законы

- Указы

- Постановления

- Приказы

- Правила

- Инструкции

- Международные Конвенции

МСФО

- МСФО 2014

- МСФО 2013

- МСФО 2012

- МСФО 2011

- МСФО 2010

- Метод. рекомендации по МСФО

- План счетов по МСФО

- Учебные пособия по МСФО

рекомендации по МСФО

рекомендации по МСФОНСФО

- НСФО с 2013 года

Справочник

- Баланс рабочего времени

- Производственный календарь

- Налоговый календарь

- Классификаторы

- Коды

- Ставки и платы

- Нормы и расходы

- Статистические классификации

- ЕТКС

- Типовой план счетов

- Конвенции двойного налогообложения

- Штрафы

Отчеты

- Налоговая отчетность (ФНО)

- Фин отчетность к ФНО 100.00

- Статистическая отчетность

- Налоговые заявления

Вопросы и ответы

- Вопросы по ИС СОНО

- Консультации по бухучету

- Вопросы по налогообложению

- Вопросы труда

- Письма НК МФ РК

- Вопросы по таможенному союзу

- Консультации налоговых органов РК

Делопроизводство

- Должностные инструкции

- Типовые договоры

- Акты

- Первичные учетные документы

- Регистры бухучета

- Налоговые регистры

- Налоговая учетная политика

- Приказы, распоряжения

Полезное

- Аудиторские организации

- Сайты Гос. учреждений

- Банки второго уровня

- Налоговые департаменты

- Накопительные пенсионные фонды РК

- Акиматы

учреждений

учрежденийИнтерактивные сервисы

- Кабинет налогоплательщиков

- Поиск налогоплательщиков

- Поиск НП на стадии ликвидации

- Поиск плательщиков НДС

- Поиск бездействующих НП

- Расчет ИПН

- Расчет налога на транспорт

- Расчет пени

- Расчет налогов по патенту

- Ввод и печать форм платежек

- Оплата налогов в режиме On-line

- Проверить проверяющих

26 — 30 сентября, 2022

УЧАСТВОВАТЬ Спасибо, больше не показывать!

Спасибо, больше не показывать!

МСФО — Техническая Библиотека Neftegaz.

RU

RU

AИ-95

0

AИ-98

0

Компании, использующие МСФО, предпочтительней для инвесторов.

Международные стандарты финансовой отчетности (МСФО) — пакет стандартов и интерпретаций в документационной форме, регулирующий правила составления финансовой отчетности.

В настоящее время действуют следующие стандарты: IFRS IAS и толкования: IFRIC SIC.

МСФО:

- набор международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций и другие события должны отражаться в финансовой отчетности.

- публикуются Советом по международным стандартам финансовой отчетности,

- определяют, как бухгалтеры должны вести и презентовать счета.

- позволяют унифицировать бухгалтерский учет, поскольку стандарты бизнеса и ведение учета могут отличаться как от компании к компании, так и от страны к стране.

Это позволяет компаниям и бизнесу принимать квалифицированные финансовые решения.

МСФО приняты в Европейском Союзе, многих странах Азии и Южной Америки.

В США МСФО не приняты, но комиссия по ценным бумагам и биржам (SEC) решает вопрос принятии стандартов.

Компании, использующие МСФО, предпочтительней для инвесторов.

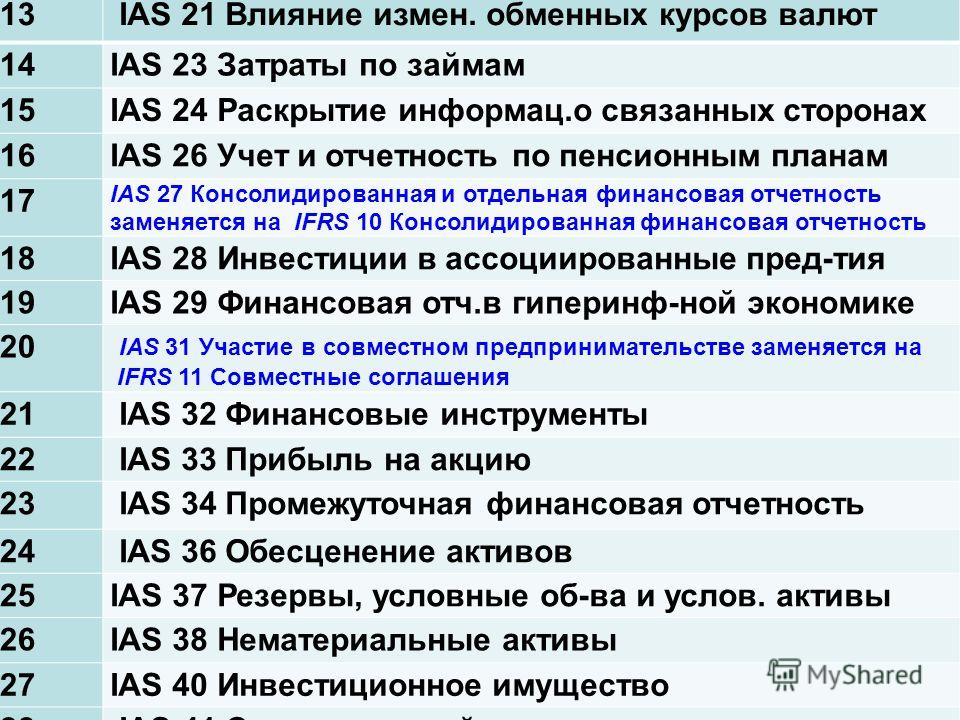

Стандарты:

|

МСФО/IAS 1 |

Представление финансовой отчетности |

|

МСФО/IAS 2 |

Запасы |

|

МСФО/IAS 7 |

Отчет о движении денежных средств |

|

МСФО/IAS 8 |

Учётная политика, изменения в бухгалтерских оценках и ошибки |

|

МСФО/IAS 10 |

События после окончания отчётного периода |

|

МСФО/IAS 12 |

Налоги на прибыль |

|

МСФО/IAS 16 |

Основные средства |

|

МСФО/IAS 17 |

Аренда |

|

МСФО/IAS 19 |

Вознаграждения работникам |

|

МСФО/IAS 20 |

Учёт государственных субсидий, раскрытие информации о государственной помощи |

|

МСФО/IAS 21 |

Влияние изменений обменных курсов валют |

|

МСФО/IAS 23 |

Затраты по займам |

|

МСФО/IAS 24 |

Раскрытие информации о связанных сторонах |

|

МСФО/IAS 26 |

Учёт и отчетность по пенсионным планам |

|

МСФО/IAS 27 |

Отдельная финансовая отчетность |

|

МСФО/IAS 28 |

Инвестиции в ассоциированные и совместные предприятия |

|

МСФО/IAS 29 |

Финансовая отчетность в гиперинфляционной экономике |

|

МСФО/IAS 32 |

Финансовые инструменты: представление информации |

|

МСФО/IAS 33 |

Прибыль на акцию |

|

МСФО/IAS 34 |

Промежуточная финансовая отчетность |

|

МСФО/IAS 36 |

Обесценение активов |

|

МСФО/IAS 37 |

Резервы, условные обязательства и условные активы |

|

МСФО/IAS 38 |

Нематериальные активы |

|

МСФО/IAS 40 |

Инвестиционное имущество |

|

МСФО/IAS 41 |

Сельское хозяйство |

|

МСФО/IFRS 1 |

Первое применение МСФО |

|

МСФО/IFRS 2 |

Платёж, основанный на акциях |

|

МСФО/IFRS 3 |

Объединения бизнеса |

|

МСФО/IFRS 4 |

Договоры страхования |

|

МСФО/IFRS 5 |

Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность |

|

МСФО/IFRS 6 |

Разведка и оценка запасов полезных ископаемых |

|

МСФО/IFRS 7 |

Финансовые инструменты: раскрытие информации |

|

МСФО/IFRS 8 |

Операционные сегменты |

|

МСФО/IFRS 9 |

Финансовые инструменты |

|

МСФО/IFRS 10 |

Консолидированная финансовая отчётность |

|

МСФО/IFRS 11 |

Совместная деятельность |

|

МСФО/IFRS 12 |

Раскрытие информации об участии в других предприятиях |

|

МСФО/IFRS 13 |

Оценка справедливой стоимости |

|

МСФО/IFRS 14 |

Счета отложенных тарифных разниц |

|

МСФО/IFRS 15 |

Выручка по договорам с покупателями |

|

SICs/IFRICs |

Постановления об интерпретации стандартов |

Принципы МСФО:

-

принцип начисления. В соответствии с этим принципом события отражаются в том периоде, когда они произошли, независимо от движения денежных средств. -

принцип непрерывности деятельности, который подразумевает, что компания продолжит работу в ближайшем будущем, и у руководства нет ни планов, ни необходимости сворачивать деятельность.

В соответствии с этим принципом события отражаются в том периоде, когда они произошли, независимо от движения денежных средств.

В соответствии с этим принципом события отражаются в том периоде, когда они произошли, независимо от движения денежных средств.

Базовая отчетность должна содержать 4 отчета:

- Отчет о финансовом положении: он также называется балансом. МСФО влияют на то, как взаимосвязаны между собой компоненты баланса.

-

Отчет о совокупном доходе: это может быть одна форма, или ее можно разделить на отчет о прибылях и убытках мсфо и отчет о прочих доходах, включая имущество и оборудование. - Отчет об изменениях капитала: также известен как отчет о нераспределенной прибыли. Он отражает изменения в прибыли за данный финансовый период.

- Отчет о движении денежных средств: в этом отчете суммируются финансовые транзакции компании за данный период, при этом денежные потоки разделяются на потоки по операционной деятельности, инвестициям и финансированию. Рекомендации по данному отчету содержатся в МСФО 7.

Рекомендации по данному отчету содержатся в МСФО 7.

Рекомендации по данному отчету содержатся в МСФО 7.

В дополнение к базе, компания должна представить приложения со сводкой своей учетной политики.

Полный отчет нередко рассматривается в сравнении с отчетом за предыдущий период, чтобы показать изменения в прибыли/убытках.

Материнская компания формирует консолидированную финансовую отчетность МСФО на основе отчетов дочек.

Последние новости

Новости СМИ2

Произвольные записи из технической библиотеки

Используя данный сайт, вы даете согласие на использование файлов cookie, помогающих нам сделать его удобнее для вас. Подробнее.

Swilar | Новости

В ситуации с высокой волатильностью рубля особое значение приобретает вопрос учета курсовых разниц. Убытки или прибыли от курсовых разниц вносят значительный вклад в итоговую сумму чистой прибыли, но не всегда одинаково понимаются материнской и дочерней компанией.

Для вашего удобства мы обобщили основные методики бухгалтерского и налогового учета по РСБУ, а также провели сравнение с действующими стандартами международной отчетности.

У компаний, имеющих счета в иностранной валюте и проводящих операции с зарубежными контрагентами, возникает необходимость переоценивать активы / обязательства, выраженные в иностранной валюте или у условных единицах и рассчитывать курсовые разницы на дату переоценки.

Актив или обязательство выражены в условных единицах, если сумма его зафиксирована в валюте, а расчеты по нему ведутся в рублях.

Отражение курсовых разниц в бухгалтерском учете

Регулируется Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)

Ниже представлен общий алгоритм работы с активами / обязательствами, выраженными в иностранной валюте или в условных единицах:

- Активы / обязательства отражаются по текущему курсу на дату признания.

- В последующем учете монетарные и немонетарные статьи учитываются по-разному:

|

Монетарные |

Немонетарные |

|

Денежные средства |

Запасы |

|

Дебиторская задолженность |

Основные средства |

|

Кредиторская задолженность |

Нематериальные активы |

|

Займы |

Инвестиции |

|

Пересчитываются по текущему курсу на отчетную дату |

Не пересчитываются |

Курсовые разницы должны быть учтены как доходы или расходы на одну из дат:

- На наиболее позднюю из даты перехода права собственности или оплаты;

- И на наиболее раннюю из дат — отчетную, дату прекращения признания;

- Аванс в валюте пересчитывается в рубли по курсу на дату перечисления аванса (только в размере суммы аванса)

Налоговый учет курсовых разниц

С 2015 года НУ приблизился к бухгалтерскому учету. Было упразднено понятие суммовых разниц, и на сегодняшний день все разницы считаются курсовыми. Основные регулирующие статьи:

Было упразднено понятие суммовых разниц, и на сегодняшний день все разницы считаются курсовыми. Основные регулирующие статьи:

- Признание курсовых разниц в виде внереализационных доходов и расходов регулируется п. 11 ст.250 НК РФ;

- Порядок признания доходов при методе начисления описывает статья 271 НК РФ;

- Порядок признания расходов – статья 272 НК РФ.

Учет курсовых разниц для целей налогообложения налогом на прибыль полностью соответствует бухгалтерскому учету.

С 1 октября 2011 г. ст. 153 НК РФ дополнена новым п. 4, согласно которому налоговая база в целях исчисления НДС определяется на день отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав), и на эту же дату валюта пересчитывается в рубли.

Таким образом, с возникших разниц на дату окончательной оплаты (как положительных, так и отрицательных) НДС не рассчитывается.

Учет по МСФО

МСФО (IAS) 21 «Влияние изменений валютных курсов» был опубликован Советом по МСФО в Ноябре 2015 года, а Минфином РФ в январе 2019 года.

Общая методика расчета курсовых разниц в соответствии с МСФО (IAS) 21 не отличается от методики, описанной в ПБУ 3/2006, есть лишь разница в учете курсов валют.

Если ПБУ однозначно трактуют курс валюты как курс, обозначенный ЦБ РФ на дату пересчета, то МСФО предоставляет более широкий выбор курсов.

Кредиторская задолженность и прочие обязательства пересчитываются по курсу продажи на дату переcчета, а все активы, в том числе валютные остатки на счетах – по курсу покупки.

Если курс продажи и курс покупки отличаются не сильно, то можно использовать средний курс (спот — курс).

Но нужно помнить о том, что применять курсы следует последовательно – или только спот — курс, или курсы покупки и продажи. Принятое решение должно быть зафиксировано в учетной политике компании.

Ваши контактные лица:

Евгения Чернова, руководитель проектов ООО СВИЛАР М: [email protected] , T: +7 499 978 37 87

Евгения Фельзинг, заместитель руководителя проектов ООО СВИЛАР М: eugenia. [email protected] , Т: +7 499 978 37 87

[email protected] , Т: +7 499 978 37 87

МСФО (IAS) 21 «Влияние изменений курсов иностранных валют»

| декабрь 1977 г. | Предварительный проект E11 Учет зарубежных операций и перевод финансовой отчетности за рубежом |

| март 1982 г. | E11 был изменен и повторно представлен как предварительный проект E23 Учет влияния изменений валютных курсов |

| июль 1983 г. | МСФО (IAS) 21 Учет влияния изменений валютных курсов |

| 1 января 1985 г. | Дата вступления в силу МСФО (IAS) 21 (1983) |

| 1993 | МСФО (IAS) 21 (1983) был пересмотрен в рамках проекта |

| май 1992 г. | Exposure Draft E44 Влияние изменений валютных курсов |

| декабрь 1993 г. | МСФО (IAS) 21 (1993) Влияние изменений валютных курсов (пересмотрено в рамках проекта «Сопоставимость финансовой отчетности») |

1 января 1995 г. | Дата вступления в силу МСФО (IAS) 21 (1993) |

| 18 декабря 2003 г. | Пересмотренная версия МСФО (IAS) 21, выпущенная Советом по МСФО |

| 1 января 2005 г. | Дата вступления в силу МСБУ 21 (пересмотренный в 2003 г.) |

| декабрь 2005 г. | Незначительная поправка к МСФО (IAS) 21, касающаяся чистых инвестиций в иностранное подразделение |

| 1 января 2006 г. | Дата вступления в силу поправок от декабря 2005 г. |

| 10 января 2008 г. | Некоторые пересмотры МСФО (IAS) 21 в результате реализации проекта II фазы по объединению бизнеса, касающиеся выбытия иностранных подразделений |

| 1 июля 2009 г. | Дата вступления в силу поправок от января 2008 г. |

- КИМСФО 16 Хеджирование чистой инвестиции в иностранное подразделение

- КИМСФО 22 «Операции в иностранной валюте и авансовое вознаграждение»

- SIC-30 Валюта отчетности – перевод из валюты измерения в валюту представления . SIC-30 был заменен и включен в версию IAS 21 2003 года.

- SIC-19 Валюта отчетности – оценка и представление финансовой отчетности в соответствии с МСФО (IAS) 21 и МСФО (IAS) 29 . SIC-19 был заменен и включен в редакцию МСБУ 21 2003 г.

- SIC-11 Валютные операции – капитализация убытков в результате резкой девальвации валюты . SIC-11 был заменен и включен в редакцию IAS 21 2003 года.

- SIC-7 Введение Евро

SIC-30 был заменен и включен в версию IAS 21 2003 года.

SIC-30 был заменен и включен в версию IAS 21 2003 года. - МСФО (IAS) 21 — Отсутствие взаимозаменяемости

- Исследовательский проект — Пересчет иностранной валюты

Целью МСФО (IAS) 21 является определение того, как включать операции в иностранной валюте и зарубежные операции в финансовую отчетность предприятия и как переводить финансовую отчетность в валюту представления. [IAS 21.1] Основные вопросы заключаются в том, какой обменный курс (курсы) использовать и как отражать влияние изменений обменных курсов в финансовой отчетности. [МСФО 21.2]

[МСФО 21.2]

Функциональная валюта: валюта основной экономической среды, в которой работает организация. (Термин «функциональная валюта» использовался в редакции МСФО (IAS) 21 2003 года вместо термина «валюта оценки», но по существу в том же значении.)

Валюта представления: валюта, в которой представлена финансовая отчетность.

Курсовая разница: разница, возникающая в результате пересчета определенного количества единиц одной валюты в другую валюту по разным обменным курсам.

Зарубежная деятельность: дочерняя компания, ассоциированная компания, совместное предприятие или филиал, деятельность которых осуществляется в стране или в валюте, отличной от страны или валюты отчитывающейся организации.

Шаги применимы к отдельному предприятию, предприятию с зарубежными операциями (например, материнская компания с иностранными дочерними предприятиями) или зарубежному предприятию (например, к зарубежному дочернему предприятию или филиалу).

1. отчитывающаяся организация определяет свою функциональную валюту

2. организация переводит все статьи в иностранной валюте в свою функциональную валюту

3. Предприятие отчитывается о последствиях такого пересчета в соответствии с пунктами 20-37 [отчет операций в иностранной валюте в функциональной валюте] и 50 [отчет налоговых последствий курсовых разниц].

Операция в иностранной валюте должна первоначально отражаться по обменному курсу на дату операции (допускается использование средних значений, если они являются разумным приближением к фактическим). [IAS 21.21-22]

На каждую последующую отчетную дату: [IAS 21.23]

- Денежные суммы в иностранной валюте должны указываться с использованием курса закрытия

- немонетарные статьи, учитываемые по первоначальной стоимости, должны отражаться с использованием обменного курса на дату операции

- немонетарные статьи, учитываемые по справедливой стоимости, должны отражаться по курсу, существовавшему на момент определения справедливой стоимости

Курсовые разницы, возникающие при расчете денежных статей или при пересчете денежных статей по курсам, отличным от курсов, по которым они были пересчитаны при первоначальном признании или в предыдущей финансовой отчетности, отражаются в составе прибыли или убытка за период, за одним исключением. [IAS 21.28] Исключение составляют курсовые разницы, возникающие по денежным статьям, которые составляют часть чистых инвестиций отчитывающегося предприятия в иностранное подразделение, признаются в консолидированной финансовой отчетности, включающей иностранное подразделение, в составе прочего совокупного дохода; они будут признаны в составе прибыли или убытка при выбытии чистой инвестиции. [МСФО 21.32]

[IAS 21.28] Исключение составляют курсовые разницы, возникающие по денежным статьям, которые составляют часть чистых инвестиций отчитывающегося предприятия в иностранное подразделение, признаются в консолидированной финансовой отчетности, включающей иностранное подразделение, в составе прочего совокупного дохода; они будут признаны в составе прибыли или убытка при выбытии чистой инвестиции. [МСФО 21.32]

Что касается денежной статьи, которая является частью инвестиции предприятия в иностранное подразделение, порядок учета в консолидированной финансовой отчетности не должен зависеть от валюты денежной статьи. [МСФО (IAS) 21.33] Кроме того, учет не должен зависеть от того, какое предприятие внутри группы проводит операцию с зарубежным подразделением. [IAS 21.15A] Если прибыль или убыток от немонетарной статьи признается в составе прочего совокупного дохода (например, переоценка имущества в соответствии с МСФО (IAS) 16), любой компонент этой прибыли или убытка, связанный с курсовой разницей, также признается в составе прочего совокупного дохода. . [МСФО 21.30]

. [МСФО 21.30]

Результаты и финансовое положение предприятия, функциональная валюта которого не является валютой гиперинфляционной экономики, пересчитываются в другую валюту представления с использованием следующих процедур: [IAS 21.39]

- активы и обязательства для каждого представленного балансового отчета (включая сравнительные данные) пересчитываются по курсу на дату составления баланса. Это включает любой гудвилл, возникающий при приобретении иностранного подразделения, и любые корректировки справедливой стоимости балансовой стоимости активов и обязательств, возникающие при приобретении этого иностранного подразделения, учитываются как часть активов и обязательств иностранного подразделения [МСФО 21.47]. ];

- доходы и расходы по каждому отчету о прибылях и убытках (включая сравнительные данные) пересчитываются по обменным курсам на даты операций; и

- все возникающие курсовые разницы отражаются в составе прочего совокупного дохода.

Для перевода результатов и финансового положения предприятия, функциональной валютой которого является валюта гиперинфляционной экономики, в другую валюту представления применяются специальные правила. [IAS 21.42-43]

[IAS 21.42-43]

Если иностранное предприятие отчитывается в валюте гиперинфляционной экономики, финансовая отчетность иностранного предприятия должна быть пересчитана в соответствии с требованиями МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции , до пересчета в валюту отчетности. [IAS 21.36]

Требования МСБУ 21 в отношении операций и перевода финансовой отчетности должны строго соблюдаться при переводе национальных валют участвующих государств-членов Европейского Союза на евро – денежные активы и обязательства должны продолжать переводиться по курсу закрытия, накопленные курсовые разницы должны оставаться в капитале, а курсовые разницы, возникающие в результате пересчета обязательств, выраженных в участвующих валютах, не должны включаться в балансовую стоимость соответствующих активов. [НИЦ-7]

При выбытии зарубежного подразделения совокупная сумма курсовых разниц, признанная в составе прочего совокупного дохода и накопленная в отдельном компоненте капитала, относящемся к этому зарубежному подразделению, должна признаваться в составе прибыли или убытка, когда прибыль или убыток от выбытия признанный. [МСФО 21.48]

[МСФО 21.48]

Они должны учитываться с использованием МСФО 12 Налоги на прибыль .

- Сумма курсовых разниц, признанная в составе прибыли или убытка (за исключением разниц, возникающих по финансовым инструментам, оцениваемым по справедливой стоимости через прибыль или убыток в соответствии с МСФО (IAS) 39) [МСФО 21.52(a)]

- Чистые курсовые разницы, признанные в составе прочего совокупного дохода и накопленные в составе отдельного компонента собственного капитала, и сверка суммы таких курсовых разниц на начало и конец периода [МСФО 21.52(b)]

- Если валюта представления отличается от функциональной валюты, раскрыть этот факт вместе с функциональной валютой и причиной использования другой валюты представления [IAS 21.53]

- Изменение функциональной валюты отчитывающейся организации или значительного зарубежного подразделения и причина этого [IAS 21.54]

Когда организация представляет свою финансовую отчетность в валюте, отличной от ее функциональной валюты, она может охарактеризовать эту финансовую отчетность как соответствующую МСФО только в том случае, если она соответствует всем требованиям каждого применимого стандарта (включая МСФО (IAS) 21) и каждого применимого Интерпретация. [IAS 21.55]

[IAS 21.55]

Иногда организация представляет свою финансовую отчетность или другую финансовую информацию в валюте, которая отличается либо от ее функциональной валюты, либо от валюты ее представления, просто путем пересчета всех сумм по обменным курсам на конец периода. Иногда это называют удобным переводом. Результатом удобного перевода является то, что полученная финансовая информация не соответствует всем МСФО, в частности МСФО 21. В этом случае требуется раскрытие следующей информации: [МСФО 21.57]

- Четко обозначьте информацию как дополнительную, чтобы отличить ее от информации, соответствующей МСФО (IFRS)

- Укажите валюту, в которой отображается дополнительная информация

- Раскрытие функциональной валюты организации и метода пересчета, использованного для определения дополнительной информации

.

МСБУ 21 влияние изменений валютных курсов

Эта статья была впервые опубликована в марте 2009 г.выпуск журнала

Бухгалтерский учет и бизнес .

Изучение этой технической статьи и ответы на связанные вопросы могут засчитываться для вашего поддающегося проверке CPD, если вы следуете маршруту модуля для CPD, и содержание соответствует вашим потребностям в обучении и развитии. Один час обучения равен одной единице CPD. Мы предлагаем вам использовать это в качестве руководства при распределении себе единиц CPD.

Целью МСФО (IAS) 21 является установление порядка учета операций в иностранной валюте и зарубежных операций.

Стандарт показывает, как переводить финансовые отчеты в валюту представления, которая представляет собой валюту, в которой представлены финансовые отчеты. Это контрастирует с функциональной валютой, которая является валютой основной экономической среды, в которой работает предприятие.

Ключевыми вопросами являются обменные курсы, которые следует использовать, и где влияние изменений обменных курсов отражается в финансовых отчетах.

Функциональная валюта — понятие, введенное в МСФО (IAS) 21, 9. 0232 Влияние изменений курсов иностранных валют , когда он был пересмотрен в 2003 году. В предыдущей версии МСФО (IAS) 21 использовалось понятие валюты отчетности. При пересмотре МСФО (IAS) 21 в 2004 году основная цель Совета по МСФО заключалась в предоставлении дополнительных рекомендаций по методу пересчета и определению функциональной валюты и валюты представления.

0232 Влияние изменений курсов иностранных валют , когда он был пересмотрен в 2003 году. В предыдущей версии МСФО (IAS) 21 использовалось понятие валюты отчетности. При пересмотре МСФО (IAS) 21 в 2004 году основная цель Совета по МСФО заключалась в предоставлении дополнительных рекомендаций по методу пересчета и определению функциональной валюты и валюты представления.

Функциональная валюта должна определяться с учетом нескольких факторов. Этой валютой должна быть та валюта, в которой предприятие обычно генерирует и тратит денежные средства, и та, в которой обычно номинируются операции. Все операции в валютах, отличных от функциональной валюты, рассматриваются как операции в иностранной валюте.

Функциональная валюта предприятия отражает операции, события и условия, при которых предприятие осуществляет свою деятельность. После принятия решения функциональная валюта не меняется, за исключением случаев изменения основного характера операций и соответствующих условий и событий.

Операции в иностранной валюте должны первоначально отражаться по курсу спот на дату операции. Можно использовать приблизительную ставку. Впоследствии на каждую отчетную дату денежные суммы в иностранной валюте должны отражаться с использованием курса закрытия. Неденежные статьи, оцениваемые по первоначальной стоимости, должны отражаться с использованием обменного курса на дату операции. Однако немонетарные статьи, учитываемые по справедливой стоимости, должны отражаться по курсу, действовавшему на момент определения справедливой стоимости.

Курсовые разницы, возникающие по денежным статьям, отражаются в составе прибыли или убытка за период, за одним исключением. Исключение составляют курсовые разницы, возникающие по денежным статьям, которые составляют часть чистых инвестиций отчитывающегося предприятия в иностранное подразделение, признаются в финансовой отчетности группы в составе отдельного компонента собственного капитала. Они признаются в составе прибыли или убытка при выбытии чистой инвестиции. Если прибыль или убыток от неденежной статьи признается в составе капитала (например, основные средства, переоцененные в соответствии с МСФО (IAS) 16), любой элемент прибыли или убытка от курсовых разниц также признается в составе капитала.

Если прибыль или убыток от неденежной статьи признается в составе капитала (например, основные средства, переоцененные в соответствии с МСФО (IAS) 16), любой элемент прибыли или убытка от курсовых разниц также признается в составе капитала.

Валюта представления и функциональная валюта

Предприятие может представлять свою финансовую отчетность в любой валюте. Если валюта представления отличается от функциональной валюты, финансовая отчетность пересчитывается в валюту представления. Если финансовая отчетность предприятия составлена не в функциональной валюте гиперинфляционной экономики, то она переводится в валюту представления следующим образом:

- пересчитано по курсу спот на дату составления баланса

- Отчеты о прибылях и убытках пересчитываются по спот-курсу на дату совершения операции (допускаются средние курсы, если обменные курсы не сильно колеблются)

- Все курсовые разницы отражаются в составе отдельного компонента собственного капитала.

На уровне предприятия руководство должно определить функциональную валюту предприятия на основании требований МСФО (IAS) 21.

У предприятия нет выбора функциональной валюты. Все валюты, кроме функциональной, рассматриваются как иностранные валюты. Руководство организации может выбрать валюту, отличную от ее функциональной валюты (валюты представления), в которой будет представляться финансовая отчетность.

На уровне группы различные субъекты многонациональной группы часто имеют разные функциональные валюты. Функциональная валюта определяется на уровне предприятия для каждого предприятия группы. Каждая организация группы переводит свои результаты и финансовое положение в валюту представления отчитывающейся организации.

Для подготовки консолидированной финансовой отчетности используются обычные процедуры консолидации, после того как все консолидированные предприятия подготовили свою финансовую информацию в соответствующей валюте представления.

Перевод зарубежного подразделения

При подготовке групповой отчетности финансовая отчетность иностранного дочернего предприятия должна быть переведена в валюту представления, как указано выше. Любые корректировки деловой репутации и справедливой стоимости учитываются как активы и обязательства иностранной организации и, следовательно, пересчитываются на каждую отчетную дату по курсу спот на момент закрытия.

Любые корректировки деловой репутации и справедливой стоимости учитываются как активы и обязательства иностранной организации и, следовательно, пересчитываются на каждую отчетную дату по курсу спот на момент закрытия.

Курсовые разницы по статьям внутри группы признаются в составе прибыли или убытка, если только они не являются результатом пересчета чистых инвестиций организации в иностранное подразделение, когда они классифицируются как капитал.

Дивиденды, выплачиваемые в иностранной валюте дочерней компанией своей материнской фирме, могут привести к курсовым разницам в финансовой отчетности материнской компании. Они не исключаются при консолидации, а признаются в составе прибыли или убытка. Когда иностранное подразделение выбывает, накопленная сумма курсовых разниц в собственном капитале, относящаяся к этому иностранному подразделению, признается в составе прибыли или убытка, когда признается прибыль или убыток от выбытия.

Заключение

Понятие функциональной валюты группы не существует в соответствии с МСФО; функциональная валюта — это концепция, основанная исключительно на отдельной сущности или бизнес-операциях. Это привело к тому, что МСФО (IAS) 21 стал одним из наиболее сложных стандартов для фирм, переходящих на МСФО.

Это привело к тому, что МСФО (IAS) 21 стал одним из наиболее сложных стандартов для фирм, переходящих на МСФО.

Кроме того, многие многонациональные группы сочли этот процесс трудоемким и сложным, особенно при рассмотрении неторговых групповых организаций, где акцент стандарта на внешних факторах предполагает, что функциональная валюта дочерних компаний вполне может быть функциональной валютой материнской компании, независимо от того, страны их регистрации или валюты, в которой выражены их операции.

Компании, применяющие МСФО, должны помнить, что оценка функциональной валюты является ключевым шагом при рассмотрении любых изменений в структуре группы или при внедрении любых новых стратегий хеджирования или налогообложения. Кроме того, если по какой-либо причине деятельность организации в составе группы изменится, определение функциональной валюты этой организации следует пересмотреть, чтобы выявить необходимые изменения. Руководство должно позаботиться о том, чтобы задокументировать подход, используемый при определении функциональной валюты для каждой компании в группе, используя единую методологию во всех случаях, особенно когда требуется применение суждения.

Практический пример 1

Предприятие, функциональной валютой которого является доллар, покупает оборудование у иностранного предприятия за 18 млн евро 31 мая 2008 г., когда обменный курс составлял 2 евро за 1 доллар. Предприятие также продает товары иностранному покупателю на сумму 10,5 млн евро 30 сентября 2008 года, когда обменный курс составлял 1,75 евро за 1 доллар США. На конец года организации 31 декабря 2008 г. обе суммы все еще не погашены и не выплачены. Обменный курс закрытия составлял 1,5 евро за 1 доллар.

Учет статей за период, закончившийся 31 декабря 2008 г., будет следующим:

По состоянию на 31 мая 2008 г. организация учитывает завод и обязательство в сумме 9 млн. долл. США. На конец года эта сумма не была выплачена. Таким образом, используя обменный курс на конец периода, подлежащая уплате сумма будет пересчитана в 12 млн долл. США, что даст убыток от курсовой разницы в размере 3 млн долл. США в составе прибыли или убытка. Актив остается на уровне $9 млн до амортизации.

Предприятие отразит торговую дебиторскую задолженность в размере 6 млн долларов. На конец года торговая дебиторская задолженность будет отражена в размере 7 млн долларов, что даст прибыль от курсовых разниц в размере 1 млн долларов, которая будет отражена в составе прибыли или убытка. МСФО (IAS) 21 не определяет, где в отчете о совокупном доходе должны отражаться курсовые прибыли и убытки.

Практический пример 2

Предприятие имеет 100%-ное иностранное дочернее предприятие, балансовая стоимость которого составляет $25 млн. Он продает дочернюю компанию 31 декабря 2008 г. за 45 млн евро. По состоянию на 31 декабря 2008 г. кредитовое сальдо валютного резерва, относящегося к этой дочерней компании, составляло 6 млн долларов США. Функциональной валютой предприятия является доллар, а обменный курс на 31 декабря 2008 года составляет 1 доллар США за 1,5 евро. Стоимость чистых активов дочерней компании на дату выбытия составляла 28 млн долларов США.

Дочерняя компания продается за 45 миллионов долларов, разделенных на 1,5 миллиона, таким образом, 30 миллионов долларов. В счетах материнской компании будет показана прибыль в размере 5 миллионов долларов. В финансовой отчетности группы накопленная курсовая разница в резервах будет перенесена в состав прибыли или убытка вместе с прибылью от выбытия. Прибыль от выбытия составляет 30 млн долларов минус 28 млн долларов, следовательно, 2 млн долларов, что представляет собой разницу между выручкой от продажи и стоимостью чистых активов дочерней компании. К этому добавляется баланс обменного резерва в размере 6 миллионов долларов США, что дает общую прибыль в размере 8 миллионов долларов США, которая будет включена в отчет о совокупном доходе группы.

Грэм Холт является экзаменатором ACCA и ведущим лектором по бухгалтерскому учету и финансам в бизнес-школе Manchester Metropolitan University

1 Unit

Вопросы иностранной валюты | ОПБУ динамика

В современной глобальной экономике организации осуществляют операции в нескольких валютах, что может создать трудности с отчетностью, поскольку одна единица валюты обычно не эквивалентна одной единице другой валюты. Кроме того, стоимость валют постоянно меняется. Это может вызвать проблемы с финансовой отчетностью, поскольку невозможно комбинировать, добавлять или вычитать измерения, выраженные в разных валютах. Итак, как организация должна убедиться, что она может обобщать и представлять результаты более чем в одной валюте в своей финансовой отчетности?

ASC 830 содержит принципы, обеспечивающие представление финансовых отчетов в одной единой валюте и надлежащее отражение экономических и финансовых последствий работы в различных экономических условиях. Цель финансовой отчетности состоит в том, чтобы представить финансовые результаты и отношения, которые измеряются с наибольшей степенью актуальности и надежности. Окончательная валюта, используемая для представления финансовой информации, должна достоверно отражать экономические результаты операций организации.

Ключевые понятия

Существует ряд ключевых понятий, относящихся к вопросам иностранной валюты, которые важно понимать.

Начнем с отчитывающейся организации , которая представляет собой организацию или группу, для которых составляется финансовая отчетность. Настоящая финансовая отчетность отражает любое из следующего:

- Финансовая отчетность одного или нескольких иностранных предприятий путем объединения, консолидации или учета по методу долевого участия; или

- Операции в иностранной валюте.

Отчитывающаяся организация составляет финансовую отчетность в своей отчетной валюте. Валюта отчетности обычно совпадает с общей функциональной валютой отчитывающейся организации. Функциональная валюта — это валюта основной экономической среды, в которой организация генерирует и расходует денежные средства.

Отчитывающаяся организация может иметь или не иметь одну или несколько иностранных организаций. Иностранное предприятие определяется как деятельность (например, дочерняя компания, подразделение, филиал, совместное предприятие), финансовая отчетность которой составляет . 0232 как

- Подготовлено в валюте, отличной от валюты отчетности отчитывающейся организации, так и

- Комбинируется или консолидируется или учитывается на основе долевого участия в финансовой отчетности отчитывающейся организации

Все субъекты предприятия должны обобщать финансовые результаты в своей функциональной валюте , которая является валютой основной экономической среды, в которой действует субъект. ASC 830 требует, чтобы все организации определяли свою функциональную валюту.

И последнее (но не менее важное) звезда шоу: иностранная валюта . Иностранная валюта определяется как валюта, отличная от функциональной валюты организации. Предприятие должно обращаться к иностранной валюте в ситуациях, когда предприятие осуществляет операции в иностранной валюте, имеет инвестиции в другое предприятие с другой функциональной валютой или их сочетание.

Теперь, когда у вас есть понимание основных понятий, давайте рассмотрим некоторые из наиболее важных вопросов бухгалтерского учета, характерных для операций с иностранной валютой.

Проблема №1: Определение функциональной валюты

Как отмечалось выше, функциональная валюта зависит от основной экономической среды предприятия. В некоторых случаях это определение относительно просто! Однако с годами предприятия обнаруживают, что работают в условиях все более глобальной экономики. Из-за этого определение функциональной валюты предприятия становится все более сложным.

Например, если глобальная организация ведет значительную деятельность в двух или более валютах, функциональная валюта может быть нечетко идентифицируемой! В таких случаях экономические факты и обстоятельства, относящиеся к конкретной иностранной операции, должны оцениваться в связи с целями иностранной валюты.

Хотя ОПБУ США включают систему различных соображений для определения функциональной валюты предприятия, не существует однозначных критериев. Это, в свою очередь, приводит к тому, что руководство применяет суждение для определения функциональной валюты, в которой финансовые результаты и отношения оцениваются с наибольшей уместностью и надежностью. Поскольку существует так много суждений, важно документировать процесс принятия решений!

Имейте в виду, что изменения в обозначении функциональной валюты, как ожидается, будут относительно редкими. Единственный раз, когда функциональная валюта должна быть изменена, это если существенные изменения экономических фактов и обстоятельств ясно указывают на то, что она изменилась. Это источник писем с комментариями SEC для публичных компаний США.

Проблема № 2: Учет операций в иностранной валюте

Проблемы бухгалтерского учета возникают при идентификации, классификации и оценке операций в иностранной валюте. Давайте рассмотрим каждое из этих соображений.

Операции в иностранной валюте возникают, когда организация совершает одно из следующих действий:

- Покупает или продает в кредит товары или услуги, цены на которые определяются в иностранной валюте

- Заем или ссуда средств, а суммы к оплате или к получению выражены в иностранной валюте

- Является стороной неисполненного форвардного биржевого контракта

- По другим причинам приобретает или отчуждает активы, берет на себя или погашает обязательства, выраженные в иностранной валюте

После выявления операции в иностранной валюте важно классифицировать операцию как денежную или немонетарную. Эта классификация влияет на оценку и признание курсовых прибылей и убытков, характерных для данной операции. Операции в иностранной валюте оцениваются и признаются в функциональной валюте предприятия в процессе переоценки.

Денежные активы и обязательства имеют суммы, фиксированные в единицах валюты по контракту или иным образом. Примеры включают денежные средства, краткосрочную или долгосрочную дебиторскую задолженность, краткосрочную или долгосрочную кредиторскую задолженность и долговые инструменты. Денежные активы и обязательства первоначально оцениваются на дату операции с использованием обменного курса, действующего на эту дату. На каждую последующую отчетную дату и до даты погашения или прекращения признания монетарные активы и обязательства переоцениваются по текущему обменному курсу, при этом прибыли и убытки от операций отражаются как компонент отчета о прибылях и убытках.

Итак, что такое немонетарные активы и пассивы? Все, что выходит за рамки определения денежного актива или обязательства, будет неденежным по своей природе. Примеры включают запасы, предоплаченные расходы, основные средства, деловую репутацию, обыкновенные акции и привилегированные акции. Неденежные активы и обязательства также первоначально оцениваются на дату операции с использованием обменного курса, действующего на эту дату. Однако на каждую отчетную дату и путем погашения или прекращения признания немонетарные активы и обязательства переоцениваются с использованием того же обменного курса, который действовал на дату первоначальной операции. Это, в свою очередь, приводит к тому же результату с точки зрения функциональной валюты, который был бы получен, если бы эти операции были первоначально зарегистрированы в функциональной валюте!

Вопрос № 3: Учет пересчета иностранной валюты

Пересчет иностранной валюты – это процесс выражения в валюте отчетности отчитывающейся организации тех сумм, которые выражены в другой валюте. Когда отчитывающаяся организация представляет свою консолидированную финансовую отчетность, она должна включать финансовые результаты своих дочерних компаний после консолидации в той же валюте отчетности. Это приводит к единой валюте, используемой для отчета о результатах организации.

Хотя это кажется относительно простым, необходимо учитывать некоторые моменты. Корректировки пересчета иностранной валюты обычно отражаются в составе прочего совокупного дохода, являющегося компонентом акционерного капитала. Процесс измерения пересчета, известный как метод текущего курса, зависит от классификации финансовой отчетности:

Корректировки пересчета, возникающие в результате изменений обменных курсов, не влияют на отчетные денежные потоки в валюте до тех пор, пока связанная иностранная организация не будет продана, обменена или ликвидировано. ASC 830 включает специальные соображения относительно учета корректировок курсовой разницы (CTA) материнской компанией, чтобы определить, уместно ли полное или частичное признание CTA в прибыли. ASC 830 включает руководство по определению того, являются ли операции «внутри» иностранной организации или операции связаны с инвестициями «в» иностранную организацию.

Мы также исследовали распространенную ошибку при подготовке отчета о движении денежных средств в нашем каламбуре водопроводчика блога. Когда консолидированная финансовая отчетность составляется для предприятия, имеющего иностранные дочерние компании, отчет о движении денежных средств должен быть переведен в валюту отчетности с указанием влияния обменных курсов. При подготовке консолидированного отчета о движении денежных средств используется надлежащий «поток»:

- Подготовьте отчеты о движении денежных средств для всех дочерних компаний, включая иностранные дочерние компании (в их функциональной валюте)

- Перевести отчеты о движении денежных средств иностранной дочерней компании с использованием средней ставки в соответствии с требованиями ASC 830