Содержание

Как процентная ставка влияет на курсы валют? — Финансовый журнал ForTrader.org

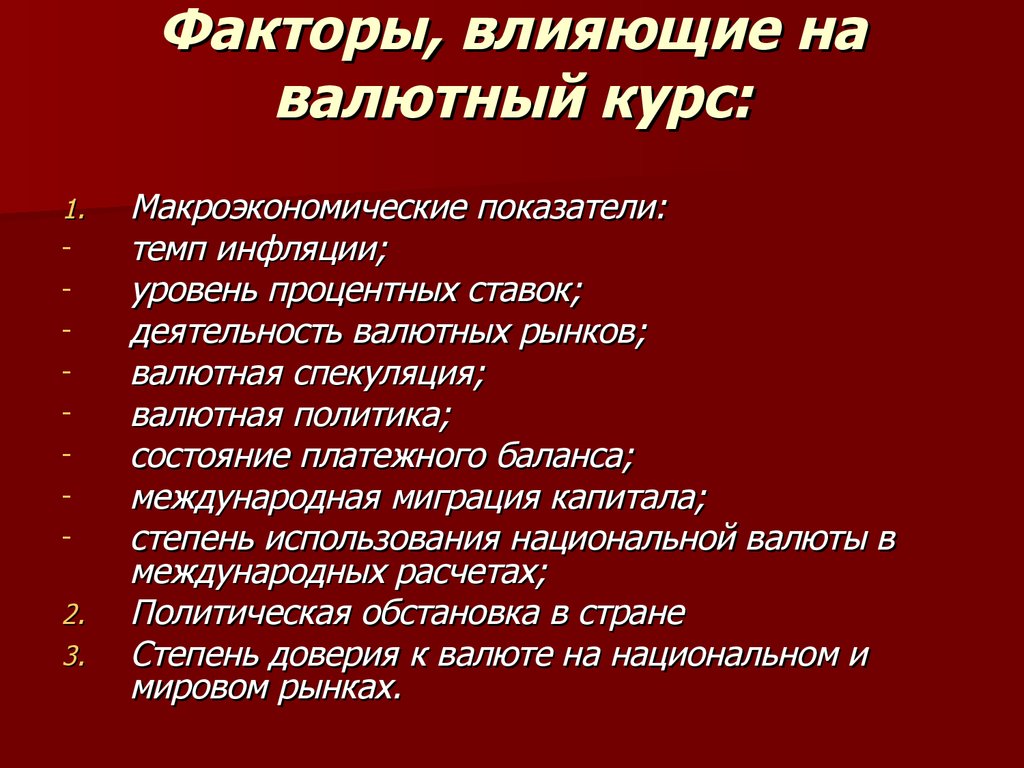

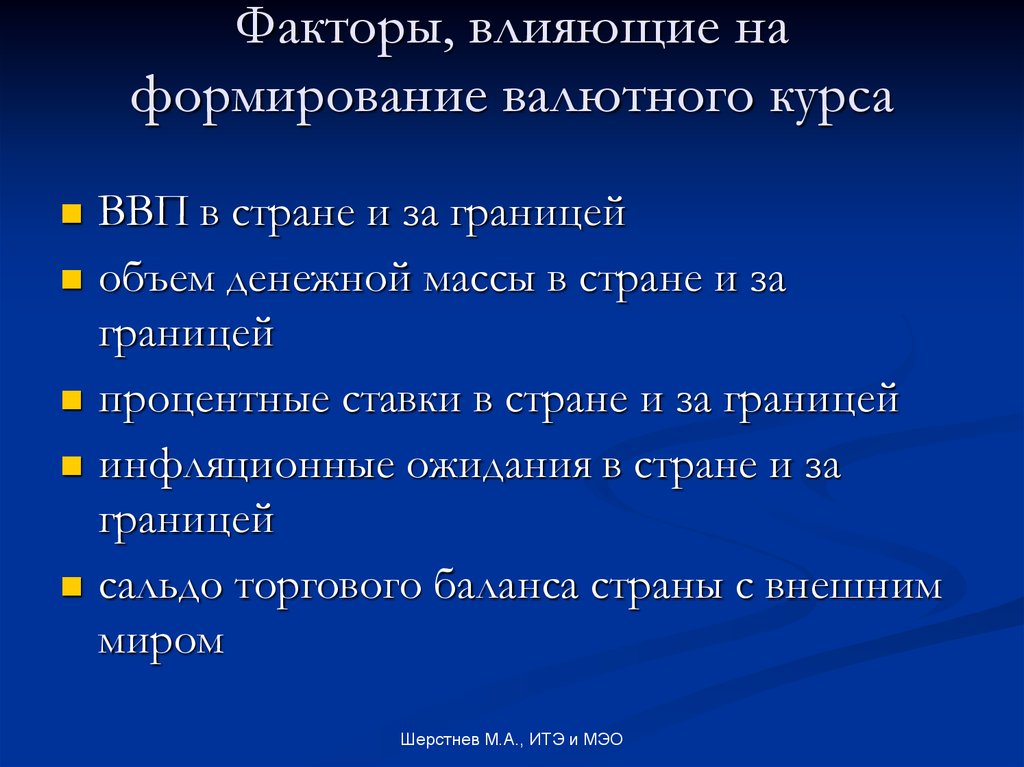

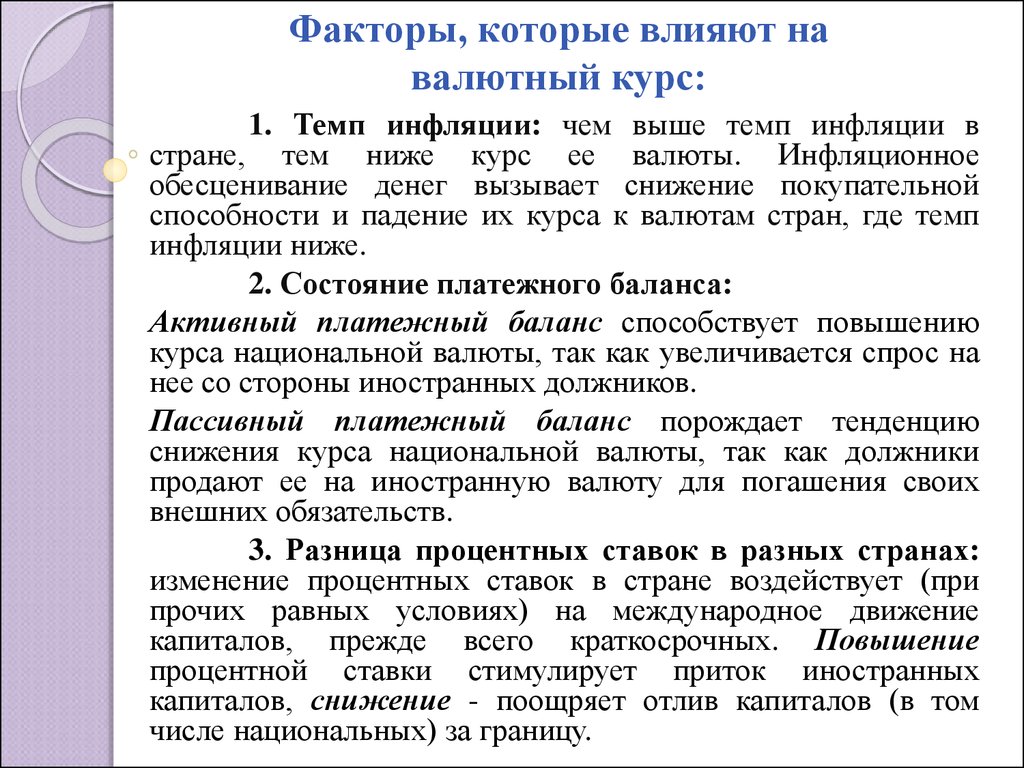

Фундаментальный анализ выделяет различные факторы, оказывающие влияние на валютный курс. При этом степень их значимости для обоснования рыночных колебаний различна. Так в конце прошлого века инвесторы тщательно отслеживали индикаторы денежной массы и дефицита бюджета, в первой половине нынешнего столетия они уступили место состоянию торгового баланса и динамике процентных ставок, в настоящее время внимание мирового сообщества сконцентрировано на внешнем долге и объемах государственного кредитования.

Тем не менее, следует учитывать, что все фундаментальные факторы тесно связаны друг с другом и для того, чтобы прогнозировать динамику валютных курсов на среднесрочную, либо долгосрочную перспективу необходимо понимать данную взаимосвязь. Помочь в этом может дифференциал процентных ставок.

Он представляет собой разницу между основными процентными ставками Центральных банков, которые являются важным инструментом денежно-кредитной политики. Например, если Европейский Центральный банк изменяет ставку рефинансирования, то это напрямую сказывается на размерах процентных ставок по кредитам, депозитам и прочим инструментам денежного рынка.

Например, если Европейский Центральный банк изменяет ставку рефинансирования, то это напрямую сказывается на размерах процентных ставок по кредитам, депозитам и прочим инструментам денежного рынка.

Влияние процентной ставки

Для того чтобы понять механизм воздействия подобного решения регулятора на валютный курс в обычных условиях можно привести параллели с реальной жизнью. Если у нас имеются сбережения, размещенные в одном коммерческом банке, а другой банк, расположенный неподалеку, увеличивает процентную ставку по привлеченным депозитам, и она становится выше той, под которую у нас открыт вклад, то имеет смысл закрыть его и перейти на обслуживание в соседний банк. Предполагается, что степень надежности рассматриваемых банков одинакова.

Международные инвесторы – это такие же люди, поэтому если в обычных условиях один из Центральных банков повышает процентную ставку, увеличивая доходность инструментов денежного рынка, то они начинают провоцировать перелив капитала из экономики одной страны в экономику другой. Но для того, чтобы приобрести более доходные активы необходимо купить национальную валюту.

Но для того, чтобы приобрести более доходные активы необходимо купить национальную валюту.

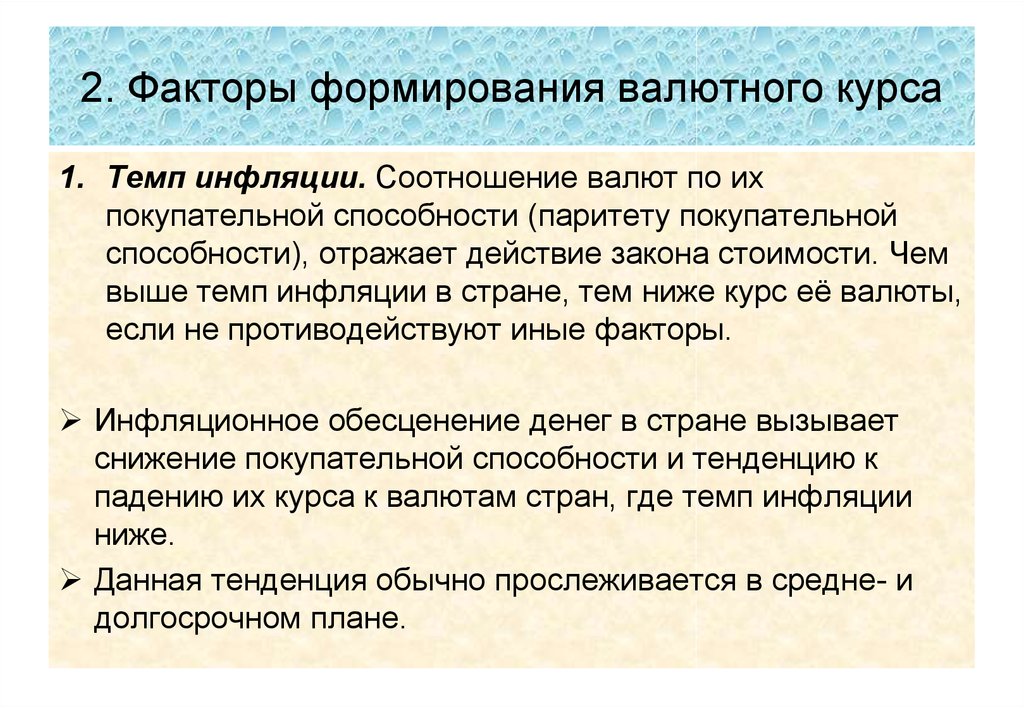

Таким образом, рост дифференциала процентной ставки при прочих равных условиях приводит к росту валютного курса страны. Фраза «при прочих равных условиях» означает сопоставимость основных макроэкономических показателей двух анализируемых экономик. Прежде всего, уровней инфляции и безработицы. Ведь известно, например, что во многих развивающихся странах существенный рост индекса потребительских цен вызывает необходимость повышения ставки рефинансирования. И это отнюдь не будет означать роста заинтересованности иностранных инвесторов в увеличении вложений средств в экономику такой страны. Все же «банки должны иметь одинаковую степень надежности».

Тем не менее, даже в сопоставимых по уровню развития странах рост дифференциала процентных ставок не всегда приводит к увеличению курса национальной валюты. Например, в условиях развития экономического кризиса, уменьшение дифференциала способно привести к росту курса. Причиной этого является желание инвесторов в этот период экономического цикла не преумножить, а сохранить собственный капитал. Снижение «аппетита к риску» способствует увеличению спроса на низкодоходные валюты, характеризующиеся небольшими процентными ставками Центральных банков. Ведь чем ниже доходность, тем ниже риск.

Причиной этого является желание инвесторов в этот период экономического цикла не преумножить, а сохранить собственный капитал. Снижение «аппетита к риску» способствует увеличению спроса на низкодоходные валюты, характеризующиеся небольшими процентными ставками Центральных банков. Ведь чем ниже доходность, тем ниже риск.

Подобную ситуацию мы могли наблюдать в 2008 году, когда развитие ипотечного кризиса вынудило инвесторов искать «безопасные гавани» в виде казначейских облигаций США, которые характеризуются высокой надежностью. В результате возрос спрос на доллар, и курс евро резко снизился.

Таким образом, для того, чтобы понять механизм воздействия дифференциала процентных ставок на валютный курс необходимо осознавать на какой стадии экономического цикла находится мировая экономика. Так в период спада и рецессии снижение процентных ставок может привести к росту курса национальной валюты, и, наоборот, в условиях восстановления и подъема увеличение дифференциала будет способствовать повышению ее котировок.

Если заглянуть глубже, то можно понять тесную взаимосвязь процентных ставок Центральных банков и основных макроэкономических показателей. Так, на недавнем выступлении председателя Федеральной резервной системы США затрагивались вопросы необходимость сохранения основных процентных ставок на низком уровне до 2014 года.

Республиканцы критиковали ФРС за это решение, которое стимулирует развитие инфляционных процессов.

Динамика индекса потребительских цен США,%

Действительно низкие процентные ставки по кредитам хороши для потребителей, которые увеличивают спрос на товары и стимулируют, таким образом, рост цен.

Однако Бен Бернанке был неумолим: сложившиеся ставки по Федеральным фондам необходимы встающей с колен экономике: дешевые кредиты гораздо более важны американским субъектам хозяйствования, которым необходимо наращивать объемы производства. А ведь для этого нужны не только «дешевые деньги», но и рабочая сила. Поэтому проводимая денежно-кредитная политика может благоприятно воздействовать на рынок труда, состояние которого по-прежнему вызывает тревогу. Более того, низкая процентная ставка обеспечивает снижение расходов по обслуживанию государственного долга, который в США достигает 93-94% от ВВП.

Более того, низкая процентная ставка обеспечивает снижение расходов по обслуживанию государственного долга, который в США достигает 93-94% от ВВП.

Таким образом, дифференциал процентных ставок тесно связан с такими макроэкономическими показателями как инфляция, безработица, промышленное производство и многие другие.

Как подобные знания использовать рядовому инвестору?

Дело в том, что исходя из динамики развития фундаментальных факторов, можно определить дальнейшие мероприятия Центральных банков, проводимые с целью стимулирования экономики.

На верхнем рисунке приведена динамика валютной пары евро/доллар, на нижнем — разница между процентными ставками Европейского центрального банка и ФРС. Как видно из графиков, между ними существует достаточно тесная взаимосвязь.

Исходя из того, что Федеральная резервная система до 2014 года планирует оставить основную процентную ставку в покое, то дальнейшее движение валютной пары евро/доллар будет напрямую зависеть от мероприятий, осуществляемых Европейским центральным банком. И если выданных и планируемых к выдаче трехлетних кредитов не хватит для стимулирования экономики, то регулятор будет вынужден пойти на снижение ставки рефинансирования. Мне было бы не безинтересно узнать мнение читателей относительно вопроса «чем это чревато?» и «как это может воздействовать на валютный курс?».

И если выданных и планируемых к выдаче трехлетних кредитов не хватит для стимулирования экономики, то регулятор будет вынужден пойти на снижение ставки рефинансирования. Мне было бы не безинтересно узнать мнение читателей относительно вопроса «чем это чревато?» и «как это может воздействовать на валютный курс?».

Безусловно, строить прогнозы на основании одного лишь дифференциала процентных ставок не представляется целесообразным, поэтому в моих дальнейших материалах мы продолжим изучение фундаментальных факторов, воздействующих на валютный курс.

Как процентные ставки стран мира влияют на курс валют

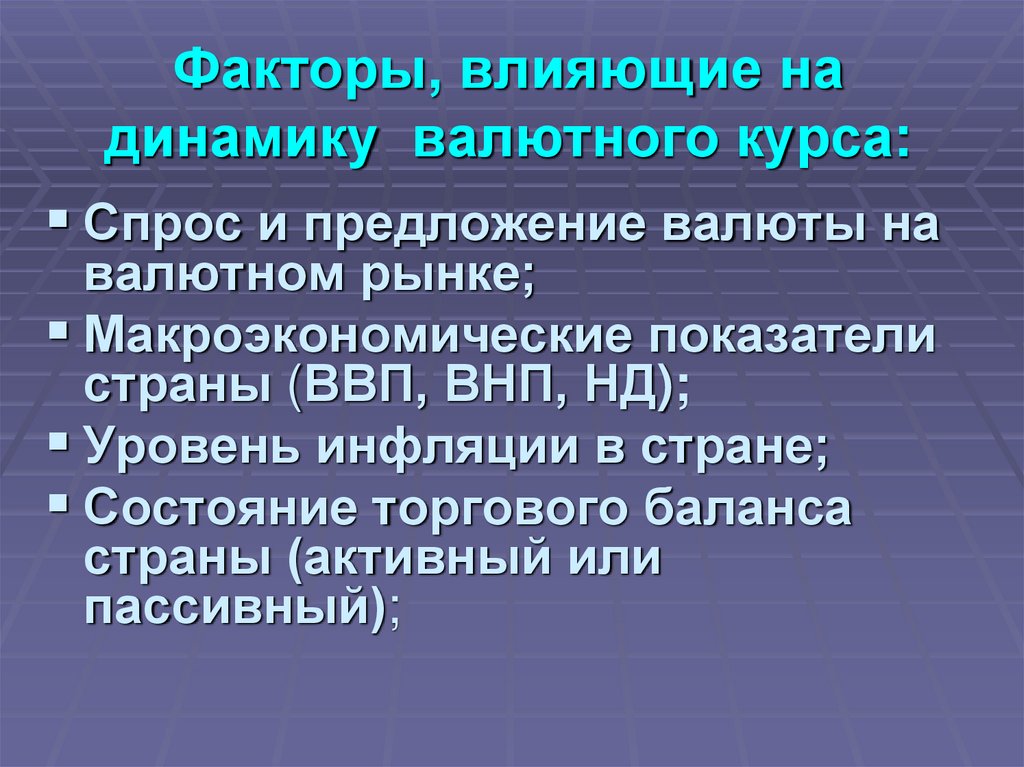

Курсы основных валют всегда выявляются в процессе торговли крупнейших мировых банков. Здесь работает закон спроса и предложения на определенную денежную единицу. Стабильность экономической и политической ситуации в любом государстве делает ее валюту более востребованной на мировом рынке.

Среди наиболее значимых факторов, оказывающих влияние на курсы валют, можно назвать процентную ставку. Она тесно связана с глобальной экономикой и финансами.

Она тесно связана с глобальной экономикой и финансами.

Официальная процентная ставка Центрального банка

Центральный банк любой страны предназначен для регулирования стоимости кредитных ресурсов. Ставка рефинансирования является главной учетной ставкой. Этот параметр используется Центральным банком в различных сделках с другими банками и кредитными институтами. По сути, официальная процентная ставка является процентом, под который он предоставляет денежные средства другим коммерческим банкам.

Затем ими выдаются кредиты различным коммерческим структурам уже под другой процент, но при этом соотносящийся с официальной ставкой. Слишком высокие ставки делают кредиты более дорогими. Снижается объем доступного капитала для других банков. Как следствие, цены на товары тоже растут. Их конкурентоспособность уменьшается. Кредиты становятся невостребованными. Однако притупляется рост инфляции в государстве. Национальная валюта становится дороже, поэтому начинает выглядеть более привлекательным инструментом в глазах инвесторов, и ее курс на рынке Forex повышается.

Низкая ставка рефинансирования имеет обратный эффект. Коммерческие банки берут кредиты на более выгодных условиях, поскольку процент более низкий. Иногда он может быть и отрицательным. Товары дешевеют. Нехватка денег заставляет Центральный банк включать печатный станок, что приводит к росту уровня инфляции. Валюта дешевеет.

Как регулируются процентные ставки

Размер процентной ставки — величина относительная. Поскольку этот параметр является основным рычагом воздействия на курс национальной денежной единицы, Центральные банки за ним всегда внимательно следят.

Бывают ситуации, когда в экономике нет места для роста. В этом случае рост цен происходит без реального увеличения производства различных товаров и услуг. Инфляция начинает расти, а курс национальной валюты снижаться. Центробанк повышает ставку при ухудшении экономической ситуации в стране. Такая мера используется для стабилизации экономики и торможения инфляции. Как только валюта вызывает повышенный интерес у инвесторов, коммерческие банки размещают их средства на депозитах под более высокий процент. Обычно ставки рефинансирования повышают в период быстрого роста экономики.

Обычно ставки рефинансирования повышают в период быстрого роста экономики.

Политика снижения учетных ставок проводится в период спада экономической активности. «Дешевые» кредиты являются стимулом для заимствования в Центральном банке. Кредитные ресурсы коммерческих банков возрастают. Снижаются налоги, уровень безработицы, повышается деловая активность, что способствует экономическому росту. Однако торговый курс валюты снижается.

Кем и с какой частотой регулируются ставки

Центробанки самостоятельно определяют сроки пересмотра ставки рефинансирования. В Соединенных Штатах Америки данную функцию осуществляет FOMC (Федеральный комитет по открытым рынкам). В Евросоюзе таким регулятором выступает Европейский Центральный банк. Как правило, подобные структуры определяют денежно-кредитный курс еще в самом начале финансового года.

В зависимости от тех или иных обстоятельств, этот курс впоследствии может измениться. Все рынки учитывают ставки наиболее экономически развитых государств, таких как Великобритания, Германия, Швейцария, Китай, Япония и другие.

Что происходит на рынке Forex

Изменение ставок рефинансирования на рынке Forex почти всегда вызывает активное ценовое движение. В момент публикации важнейших экономических новостей волатильность активов резко возрастает.

Трейдеры часто используют данное время для прибыльной торговли на валютном рынке. Открыв экономический календарь и определив время выхода новости, трейдер за несколько минут может выставить отложенные ордера на покупку и продажу торгуемого актива.

На рисунке можно увидеть, как изменилась цена валютной пары EURUSD в момент выхода решения Европейского Центрального банка по процентной ставке. В данном случае она была снижена с 2% до 1.75%. На графике наблюдается «медвежий» тренд.

Повышение ставок обычно вызывает рост цены актива. Количество инвесторов, желающих приобрести валюту, в отношении которой принималось решение, резко увеличивается.

Поскольку основная денежная масса сконцентрирована в банках Соединенных Штатов Америки, новости о ставке рефинансирования в этой стране вызывают на рынке острый ажиотаж. Момент выступления главы Федеральной резервной системы сопряжен с «перекупленностью» или «перепроданностью» рынка. Искусство трейдера заключается в точном определении точки входа в рынок и выхода из него.

Момент выступления главы Федеральной резервной системы сопряжен с «перекупленностью» или «перепроданностью» рынка. Искусство трейдера заключается в точном определении точки входа в рынок и выхода из него.

Наиболее важны учетные ставки для долгосрочных трейдеров. Все довольно просто. Высокая доходность увеличивает процент, полученный на валюте инвестирования, увеличивая тем самым прибыль.

Процентные ставки и их влияние на курсы валют — Финам.Ру

Загружаем…

Поделиться

18.11.13 19:03

Разбор полетов

Все, кто следит за рынком, хорошо знают, что одними из самых сильных фундаментальных новостей, влияющих на рынок, являются новости об изменении/сохранении процентных ставок. Но не все понимают закономерности и следствия изменения ставок для курса валюты. А между тем, это регулярно повторяющаяся история, один из самых исправно работающих индикаторов движения курса. На примерах я попытаюсь рассказать, что такое дифференциал процентных ставок, и какое влияние он может оказывать на валюту.

На примерах я попытаюсь рассказать, что такое дифференциал процентных ставок, и какое влияние он может оказывать на валюту.

Вспомним, что совсем недавно Европейский Центральный Банк (ЕЦБ) понизил ставку рефинансирования в два раза с 0,5% до 0,25%. Валютная пара EUR/USD, часовой график в момент выхода новости:

Интересен тот факт, что, по словам аналитиков, сейчас в еврозоне самый низкий уровень ставок за всю ее историю. Президент ЕЦБ Марио Драги объясняет это снижение тем, что еврозона в будущем может столкнуться с еще большим снижением темпов инфляции, а именно с дефляцией. В целом экономика еврозоны еще очень слаба, поэтому подобная политика ЕЦБ будет сохраняться. Основных причин для понижения ставки ЕЦБ было три:

1) Годовая инфляция в еврозоне упала с 1.1% в сентябре до 0.7% в октябре

2) Уровень безработицы вырос до 12.2%

3) Укрепление курса евро на 5% по отношению к другим основным валютам

Почему же евро вырос? Основная причина в том, что спрос на евро был спровоцирован денежными вливаниями со стороны инвесторов Японии, США и других стран.

Большинство фундаментальных факторов связаны друг с другом, и процентные ставки не исключение, для того, чтобы спрогнозировать динамику валютных курсов на какую-либо перспективу, нужно видеть и уметь читать эти взаимосвязи. В связи с недавними событиями хотелось бы подробнее разобрать, что такое дифференциал процентных ставок и какое влияние он может оказывать на валюту.

Дифференциал — это в первую очередь разница, а в данном случае — это разница между ключевыми процентными ставками Центральных банков. Процентные ставки являются важнейшим инструментом денежно-кредитной политики, например, если Европейский Центральный банк изменяет ставку рефинансирования, как это и было, то это напрямую сказывается на величине процентных ставок на кредиты, депозиты и другие инструменты денежного рынка.

Так почему же все-таки процентные ставки оказывают такое сильное влияние на курс? Для того чтобы это понять, необходимо разобраться в механизмах действия решения регулятора (к примеру ЕЦБ) на валютный курс.

Представим, что у нас есть сбережения, размещенные в банке, а соседний банк, расположенный неподалеку, взял и вдруг увеличил процентную ставку. Оставаться в нашем банке — при прочих равных — уже нет смысла, и нам проще открыть второй счет в другом банке и перекинуть деньги под более высокий процент.

Институциональные и международные инвесторы — это можно сказать такие же люди, как и мы с вами, поэтому если один из Центральных банков повышает процентную ставку, он тем самым увеличивает доходность инструментов денежного рынка и провоцирует перелив капитала из одной страны в другую. А каким же образом можно перейти в активы другой страны? Ответ: очень просто, купить их! А покупать их нужно за деньги, соответственно возникает необходимость приобрести национальную валюту.

Вот и получается, что рост разницы процентных ставок приводит к росту валютного курса страны. При этом не стоит забывать о таких важных макроэкономических показателях, как уровни инфляции и безработицы, потому что рост индекса потребительских цен, как правило, свидетельствует о повышение цен на товары и услуги, а соответственно вызывает необходимость повышения ставки рефинансирования, но при этом это не будет способствовать росту заинтересованности инвесторов в увеличении вложений средств в экономику такой страны.

Распределение инфляции

Тем не менее, даже в почти одинаковых по уровню развития странах рост разницы процентных ставок не всегда приводит к увеличению курса национальной валюты.

Например, во время рассвета экономического кризиса снижение разницы ставок может привести к росту курса, но целью инвесторов будет уже не приумножить свои средства, а сохранить просто собственный капитал. Уменьшение желания рисковать будет способствовать увеличению спроса на низкодоходные валюты, которые характеризуются невысокими процентными ставками Центральных банков. А ведь, чем ниже доходность, тем ниже риск.

Похожую ситуацию мы могли наблюдать и в 2008 году, когда развитие ипотечного кризиса вынудило инвесторов перейти в казначейские облигации США, известные своей надежностью, в результате этого возрос спрос на доллар, а курс евро резко снизился.

Стоимость кредитов в странах евросоюза росла последние три года, несмотря на снижение учетной ставки, поэтому очередное понижение ставок не оживит текущую ситуацию, но сможет повлиять на иностранных инвесторов и тем самым ослабит спрос на евро.

Комментарии

Загружаем…

Финам в:

© 2007–2022 «ФИНАМ»

Дизайн — «Липка и Друзья», 2020

При полном или частичном использовании материалов ссылка на Finam.ru обязательна. Подробнее об использовании информации и котировок. Редакция не несет ответственности за достоверность информации, опубликованной в рекламных объявлениях. 18+

Не является индивидуальной инвестиционной рекомендацией.

АО «Инвестиционная компания «ФИНАМ». Лицензия на осуществление брокерской деятельности №177-02739-100000 от 09.11.2000 выдана ФКЦБ России без ограничения срока действия. Адрес: 127006 г. Москва, пер. Настасьинский, д.7, стр.2.

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

ООО «Управляющая компания «Финам Менеджмент». Лицензия на осуществление деятельности по управлению ценными бумагами №077-11748-001000 выдана ФСФР России без ограничения срока действия.

АО «Банк ФИНАМ». Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте № 2799 от 29 сентября 2015 года.

ООО «ФИНАМ ФОРЕКС», лицензия профессионального участника рынка ценных бумаг на осуществление деятельности форекс-дилера № 045-13961-020000 от 14 декабря 2015 года. Адрес: 127006, Российская Федерация, г. Москва, пер. Настасьинский, д. 7, стр. 2.

КАНАЛ ВАЛЮТНОГО КУРСА \ КонсультантПлюс

- Главная

- Документы

- КАНАЛ ВАЛЮТНОГО КУРСА

Банком России утверждены Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов.

«Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов»

(одобрено Советом директоров Банка России 25.10.2019)

КАНАЛ ВАЛЮТНОГО КУРСА

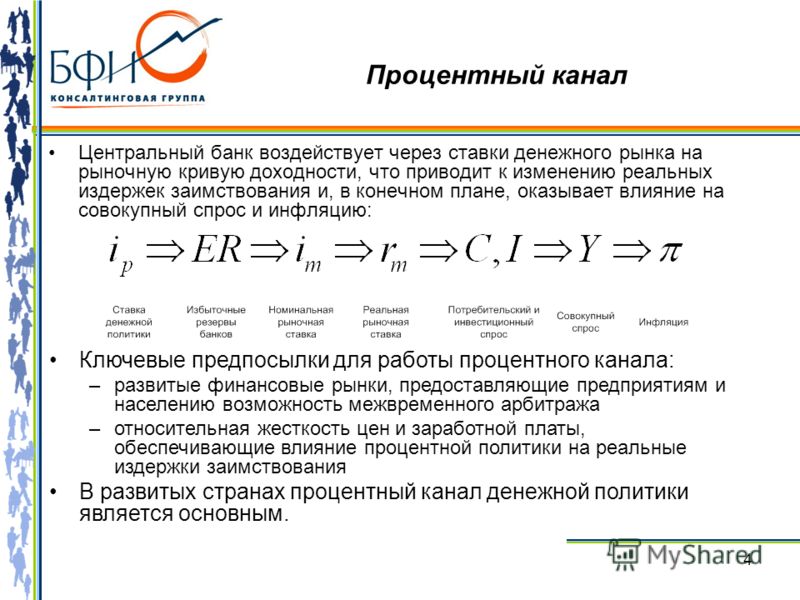

Изменение рыночных процентных ставок, вызываемое изменением ключевой ставки Банка России, воздействует также на сравнительную привлекательность вложений в рублевые и валютные финансовые инструменты. В результате меняется спрос иностранных инвесторов на российские инструменты, а российских инвесторов — на иностранные. Вследствие этого изменяется курс рубля, который, в свою очередь, является значимым фактором формирования внутренних цен. Данный механизм влияния ключевой ставки на инфляцию определяется как канал валютного курса (валютный канал).

В результате меняется спрос иностранных инвесторов на российские инструменты, а российских инвесторов — на иностранные. Вследствие этого изменяется курс рубля, который, в свою очередь, является значимым фактором формирования внутренних цен. Данный механизм влияния ключевой ставки на инфляцию определяется как канал валютного курса (валютный канал).

Понятие валютного канала используется лишь в тех случаях, когда изменения курса обусловлены операциями центрального банка. К валютному каналу не имеет отношения ослабление или укрепление национальной валюты, происходящее под влиянием широкого круга внешних и внутренних факторов, которые напрямую не зависят от центрального банка. Эти факторы лежат за пределами непосредственно трансмиссионного механизма денежно-кредитной политики, но Банк России учитывает их при анализе текущей ситуации, прогнозировании инфляции и принятии решений по денежно-кредитной политике (см. раздел 3). Определенное влияние на внутренний валютный рынок могут оказывать также операции центрального банка по покупке и продаже валюты, однако в рамках режима плавающего валютного курса они не направлены на достижение определенного уровня курса или темпа его изменения, решают отдельные задачи и не имеют своей целью воздействовать на динамику инфляции или экономического роста. Операции на внутреннем валютном рынке, осуществляемые в рамках бюджетного правила, Банк России рассматривает как одну из предпосылок при формировании прогноза, на основании которого принимаются решения по ключевой ставке.

Операции на внутреннем валютном рынке, осуществляемые в рамках бюджетного правила, Банк России рассматривает как одну из предпосылок при формировании прогноза, на основании которого принимаются решения по ключевой ставке.

Курсовая динамика, в свою очередь, оказывает значимое влияние на инфляцию, действуя как напрямую через цены импортируемых товаров, так и через ряд косвенных эффектов. Валютный курс реагирует на изменение ключевой ставки и однодневной ставки межбанковского рынка, по оценкам Банка России, в основном в течение одной недели. При этом реальный эффективный курс рубля при прочих равных условиях изменяется примерно на 0,9% в ответ на 1 п.п. изменения однодневной ставки МБК <4>.

———————————

<4> Средневзвешенное изменение реального курса рубля к валютам стран — основных торговых партнеров России.

Прямое воздействие курса на инфляцию на потребительском рынке реализуется как непосредственно через цены на импортируемые потребительские товары и услуги, так и через цены на импортируемое сырье, материалы, комплектующие. В силу высокой доли импорта на российском потребительском рынке динамика обменного курса рубля оказывает заметное влияние на инфляцию. В структуре товарных ресурсов розничной торговли доля импорта составила в среднем 35 — 37% в 2017 — I квартале 2019 года.

В силу высокой доли импорта на российском потребительском рынке динамика обменного курса рубля оказывает заметное влияние на инфляцию. В структуре товарных ресурсов розничной торговли доля импорта составила в среднем 35 — 37% в 2017 — I квартале 2019 года.

Опосредованное воздействие изменения валютного курса на инфляцию происходит через влияние на стоимость экспорта и импорта. Ослабление национальной валюты приводит к увеличению стоимости импорта и снижению его относительной привлекательности для отечественного потребителя, что расширяет возможности как импортозамещения, так и повышения цен на замещающую отечественную продукцию. Рост рублевой стоимости экспорта, также происходящий в случае ослабления национальной валюты, формирует повышательное давление на цены тех товаров, которые одновременно направляются на экспорт и продаются на внутреннем рынке. В случае сырьевых товаров это формирует также и общее давление со стороны затрат.

По оценкам Банка России, основной эффект от изменения курса рубля на динамику внутренних цен проявляется в пределах до 6 месяцев от момента изменения курса.

Реакция внутренних цен на ослабление рубля может быть сильнее, чем в случае его укрепления на краткосрочном горизонте (см. врезку «Об оценке эффекта переноса обменного курса в инфляцию»). Такая асимметрия реакции связана в том числе с особенностями формирования инфляционных ожиданий населения и бизнеса, в большей степени чувствительных к ослаблению рубля, чем к укреплению (см. подраздел «Канал инфляционных ожиданий»). В то же время нельзя исключить, что масштаб реакции цен товаров и услуг выравнивается на более длительных временных горизонтах. В этом случае, например, ослабление рубля ведет к краткосрочной, но достаточно сильной реакции цен, в то время как укрепление рубля оказывает схожий по масштабу, но более растянутый во времени эффект. Однако для получения более надежных и устойчивых оценок чувствительности российской инфляции к курсовой динамике на длительных горизонтах необходимо накопить статистические данные за более долгий период, в котором отсутствовали бы такие существенные структурные сдвиги в российской экономике, как в недавнем прошлом. В частности, к важнейшим из таких сдвигов относится переход к плавающему обменному курсу в 2014 г. и к таргетированию инфляции в начале 2015 года.

В частности, к важнейшим из таких сдвигов относится переход к плавающему обменному курсу в 2014 г. и к таргетированию инфляции в начале 2015 года.

Кроме того, цены на различные группы товаров и услуг по-разному реагируют на курсовые колебания в силу таких факторов, как конкурентоспособность отечественной продукции на отдельных рынках, доля в цене товара транспортных расходов, торговых и складских наценок, уровень налогового бремени. В частности, быстрее реагируют на изменения курса и более чувствительны к ослаблению рубля, чем к его укреплению, цены товаров и услуг, срок хранения или использования которых небольшой. Это свойственно для продовольственных цен, что может быть связано со структурными особенностями российского продовольственного рынка: доля импорта наиболее высока в сегменте продуктов с небольшими сроками хранения (например, фрукты, отдельные виды молочной продукции). Цены на услуги также демонстрируют выраженно асимметричную реакцию. Особенно чувствительными к курсовым изменениям являются цены на услуги зарубежного туризма, авиаперевозки. Более близкой к симметричной является реакция цен на рынке непродовольственных товаров. Продолжительные сроки хранения позволяют розничным сетям более плавно изменять цены, учитывая не только эпизоды ослабления рубля, но и последующее корректирующее укрепление. По оценке Банка России, в последние годы при ослаблении номинального эффективного курса рубля <5> на 1% инфляция повышается на горизонте полугода не более чем на 0,1 процентного пункта. Реакция на укрепление существенно слабее.

Более близкой к симметричной является реакция цен на рынке непродовольственных товаров. Продолжительные сроки хранения позволяют розничным сетям более плавно изменять цены, учитывая не только эпизоды ослабления рубля, но и последующее корректирующее укрепление. По оценке Банка России, в последние годы при ослаблении номинального эффективного курса рубля <5> на 1% инфляция повышается на горизонте полугода не более чем на 0,1 процентного пункта. Реакция на укрепление существенно слабее.

———————————

<5> Средневзвешенное изменение номинальных курсов рубля к валютам стран — основных торговых партнеров России.

Развитие импортозамещения в сегменте потребительских товаров, постепенное снижение инфляционных ожиданий, финансовая стабильность формируют условия для снижения чувствительности цен к колебаниям обменного курса. Так, в период турбулентности на финансовом рынке в конце 2014 — начале 2015 г. чувствительность ценовой динамики была в 1,5 раза выше, чем сейчас. В 2015 — 2018 гг. происходило увеличение доли отечественной продукции, в особенности в производстве некоторых мясных и молочных продуктов. Доля отечественного производства в товарных ресурсах внутреннего рынка в начале 2019 г. приблизилась к 100% по отдельным видам мясной продукции (свинина — 96,5%, птица — 96%), в производстве сыров она достигла 68,8%. В меньшем объеме импортозамещение происходило на рынках непродовольственных потребительских товаров. При этом на протяжении 2017 — первой половины 2018 г. развитие импортозамещения замедлялось по мере насыщения рынка отечественной продукцией, а также из-за произошедшего в 2017 г. укрепления рубля.

В 2015 — 2018 гг. происходило увеличение доли отечественной продукции, в особенности в производстве некоторых мясных и молочных продуктов. Доля отечественного производства в товарных ресурсах внутреннего рынка в начале 2019 г. приблизилась к 100% по отдельным видам мясной продукции (свинина — 96,5%, птица — 96%), в производстве сыров она достигла 68,8%. В меньшем объеме импортозамещение происходило на рынках непродовольственных потребительских товаров. При этом на протяжении 2017 — первой половины 2018 г. развитие импортозамещения замедлялось по мере насыщения рынка отечественной продукцией, а также из-за произошедшего в 2017 г. укрепления рубля.

Влияние динамики спроса и предложения на потребительские цены

Канал инфляционных ожиданий

Влияние ставки рефинансирования на курс валюты

2019-12-05

2016-04-13

Влияние ставки рефинансирования на курс валюты

Dana Ritersonhttps://www. litefinance.com/ru/blog/authors/dana-piterson/

litefinance.com/ru/blog/authors/dana-piterson/

При упоминаниях о фундаментальном анализе многие начинающие трейдеры не всегда понимают, что он из себя представляет. Во всяком случае, приступая к чему-то новому, неизведанному для вас, всегда помните, что придумали фундаментальный анализ люди, такие же, как и вы, а, значит, путем некоторых усилий, и вы с легкостью овладеете необходимыми навыками.

Что собой представляют фундаментальный анализ и ставка рефинансирования?

Кто такой трейдер, применяющий в торговле на валютном рынке результаты фундаментального анализа? Это тот, кто способен оценить тенденции рынка по сумме ряда факторов. Таких факторов может быть очень много, и основное в таком анализе ситуации на рынке – охватить общую картину с помощью множества небольших пазлов. Одним из таких пазлов является показатель процентной ставки рефинансирования. Данный параметр можно заслуженно отнести к основным в списке регулярно используемых и отслеживаемых трейдерами показателей мировых рынков.

Процентную ставку устанавливают Центральные национальные банки, используя ее в качестве мощного инструмента денежно-кредитной политики страны.

Взаимосвязь между процентной ставкой и курсом валют

На первый взгляд сложно проследить взаимосвязь между процентной ставкой рефинансирования и курсом валют, однако, она есть и существенная. Меняя процентную ставку, Центробанки напрямую воздействуют на ситуацию с кредитами внутри страны, на их доступность для населения.

Повышая привлекательность депозитных вкладов изменениями процентной ставки, Цетробанк регулирует курс национальной валюты, повышает его на международном рынке.

Детально о влиянии процентной ставки на валюты

Действие, оказываемое изменениями процентной ставкой рефинансирования на курс национальной валюты, можно сравнить с процентом годовых начислений для рядового клиента банка. К примеру, вы открыли счет в банке и положили на него определённую сумму под 5 процентов годовых. Ваш вклад был сделан на год, и по истечении этого срока вам стало известно о другом банке, который предлагает 10 процентов годовых. Естественно, вы берете свои деньги, закрываете счет в банке и переводите сумму в другой банк, но уже под 10 процентов в год. Почему? Да потому что это выгоднее ровно на 5 процентов. Такая же схема работает и в случае с процентной ставкой рефинансирования.

Ваш вклад был сделан на год, и по истечении этого срока вам стало известно о другом банке, который предлагает 10 процентов годовых. Естественно, вы берете свои деньги, закрываете счет в банке и переводите сумму в другой банк, но уже под 10 процентов в год. Почему? Да потому что это выгоднее ровно на 5 процентов. Такая же схема работает и в случае с процентной ставкой рефинансирования.

Когда Центральный банк государства повышает ставку рефинансирования, привлекательность национальной валюты повышается.

То есть, инвесторам становится выгоднее держать свои сбережения в валюте с высокой процентной ставкой. Таким образом, Центробанк, повышая процентную ставку, привлекает инвесторов, и популярность национальной валюты, вместе с этим, растет, поднимается ее курс. Так работает схема влияния изменения процентной ставки рефинансирования на курс валют.

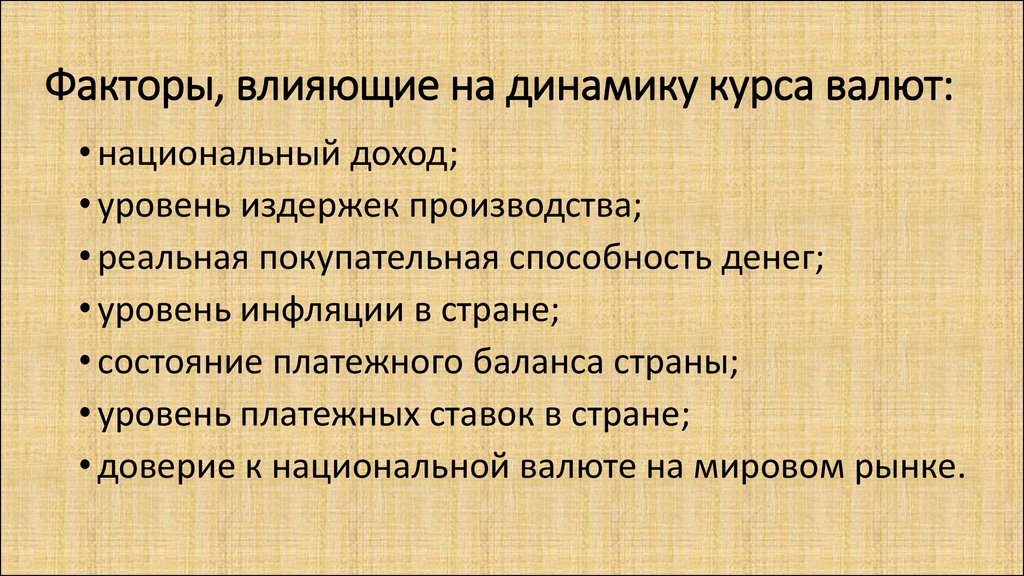

Какие экономические показатели следует учитывать наряду с процентной ставкой?

На курсообразовании сказывается целый ряд показателей. Этот параметр неразрывно связан с такими показателями, как:

Этот параметр неразрывно связан с такими показателями, как:

- дефицит бюджета;

- торговый баланс;

- размеры внешнего долга страны;

- рейтинги ценных бумаг крупнейших компаний страны;

- уровень активности на фондовых биржах и многое другое.

Кроме того, огромное значение имеет и надежность Цетробанка, то есть самой национальной валюты, доверие к ней. При сравнении процентных ставок разных государств можно заметить, что данный показатель в развивающихся странах, как правило, выше, чем в странах развитых, хотя курс валют развитых стран, как водится, выше, чем в странах третьего мира. Этот пример хорошо демонстрирует, насколько надежность банка влияет на курс валюты.

В заключении

Давайте резюмируем, к чему ведет то или иное изменение процентной ставки рефинансирования Центральным банком.

- Процентную ставку повысили – в экономику привлекаются иностранные капиталы, доступность кредитного рынка внутри страны повышается, объемы наличных денег снижаются, но растет курс национальной валюты и снижается инфляция.

- Процентную ставку понизили – объемы наличности увеличиваются, происходит отток средств из банков, валюта снижается и растет инфляция.

Подходите к фундаментальному анализу валютного рынка комплексно, и тогда эффективность ваших торговых решений вырастет в разы, а доход обретет стабильность.

Удачной торговли!

P.S. Понравилась моя статья? Поделись ей в соцсетях, это лучшее спасибо 🙂

Задавайте мне вопросы и комментируйте материал ниже. С удовольствием отвечу и дам необходимые пояснения.

Полезные ссылки:

- Торговлю с проверенным брокером рекомендую попробовать тут. Система позволяет торговать самостоятельно или копировать сделки успешных трейдеров со всего мира.

- Воспользуйтесь моим промокодом BLOG для получения бонуса 50% на депозит от LiteFinance. Промокод нужно просто ввести в соответствующее поле при пополнении счета в платформе LiteFinance и бонус зачислится одновременно с депозитом.

- Чат трейдеров в телеграм: https://t.me/marketanalysischat. Делимся сигналами и опытом.

- Канал в телеграм с отличной аналитикой, форекс обзорами, обучающими статьями и прочими полезностями для трейдеров: https://t.me/forexandcryptoanalysis

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2004/39 /EC.

Оцените данную статью:

{{value}}

( {{count}} {{title}} )

кто зарабатывает и кто проигрывает на ее изменениях?

В 2021 году ЦБ семь раз повышал ключевую ставку. Какой она будет в 2022 году и сколько можно заработать на ее изменениях, телеканалу «МИР 24» рассказала руководитель направления «Фискальная политика» экономической экспертной группы Александра Осмоловская-Суслина.

— Что такое ключевая ставка и почему о ней так много говорят, когда ЦБ решает ее изменить?

Александра Осмоловская-Суслина: Ключевая ставка – это некий главный элемент денежно-кредитной политики. Это показатель, с помощью которого ЦБ выполняет свою главную задачу – регулирует объем денежной массы в экономике, то есть количество денег в экономике, необходимое для осуществления всей экономической деятельности всеми гражданами.

— За год ставка с 4,5% выросла до 8,5%. Для чего регулятор это делал?

Александра Осмоловская-Суслина: Регулятор это делал, потому что в его главную задачу входит поддержание более-менее устойчивого курса рубля – не по отношению к доллару, а по отношению к самому себе, то есть твердости национальной валюты. Задача ЦБ – делать так, чтобы рубль был устойчив, то есть инфляция была низкой. Когда ЦБ видит, что существуют факторы, которые угрожают устойчивости рубля, то есть инфляция повышается, растут цены, тогда ЦБ предпринимает некоторые шаги, чтобы это скорректировать. Один из основных шагов – повышение ключевой ставки.

Один из основных шагов – повышение ключевой ставки.

— Как повышение ключевой ставки помогает бороться с инфляцией?

Александра Осмоловская-Суслина: Чтобы это понять в полной мере, необходимо обладать минимальными экономическими знаниями. Объем денег в экономике должен быть сбалансирован спросу на деньги, который дает экономика. Мы все осуществляем какие-то операции, покупаем, продаем, производители что-то производят. На обеспечение всех этих сделок нужен какой-то объем денег. Если баланс поддерживается, то есть имеющееся количество денег совпадает с той потребностью в экономике, которая есть, тогда все в порядке.

Другое дело, когда этот баланс нарушается. Например, в экономике будет такой объем сделок, а денег слишком много. Это приводит к тому, что каждая сделка начинает стоить дороже, то есть денег слишком много, а сделок то же количество. Получается инфляция – цены увеличиваются. И тогда ЦБ с помощью ключевой ставки уменьшает количество денег в экономике, то есть делает деньги дороже, чем они были.

— Кредиты для населения и бизнеса дорожают пропорционально ключевой ставке?

Александра Осмоловская-Суслина: Есть прямая зависимость, но пропорционально или нет – конечно, многие банки сами устанавливают свои ставки. Но, если ключевая ставка растет, растут и ставки по кредитам, и по депозитам. Ключевая ставка ЦБ – это отправная точка, от которой начинают формировать свою политику банки.

— От ключевой ставки зависят ипотечные кредиты, которые выдаются по госпрограммам льготного кредитования?

Александра Осмоловская-Суслина: От ключевой ставки зависят вообще все кредиты. Иногда по льготным программам государство берет на себя часть обязательств по процентным ставкам. Тогда та часть ставки, которая приходится на заемщика, становится меньше.

— С ростом ключевой ставки растут и проценты по вкладам населения?

Александра Осмоловская-Суслина: Каждый банк сам решает, насколько увеличить. То, что они выросли, очевидно, потому что конкуренция между банками тоже есть, и они конкурируют за привлечение депозитов от населения. Чем больше они напишут ставку по депозиту, тем больше клиентов к ним придет, и они маневрируют в рамках небольшого коридора, чтобы не предложить слишком выгодные условия населению, при этом привлечь к себе клиентов – это зависит от банка. Даже по основным банкам заметно, что ставка по депозитам чуть-чуть подросла.

Чем больше они напишут ставку по депозиту, тем больше клиентов к ним придет, и они маневрируют в рамках небольшого коридора, чтобы не предложить слишком выгодные условия населению, при этом привлечь к себе клиентов – это зависит от банка. Даже по основным банкам заметно, что ставка по депозитам чуть-чуть подросла.

— Банки зарабатывают на более дорогих кредитах?

Александра Осмоловская-Суслина: Когда мы говорим о кредитах, конечно, банки зарабатывают на процентной ставке, но они же и теряют по повышенным процентным ставкам по депозитам. Классическое слово «зарабатывать» здесь не очень хорошо. Ключевая ставка – это вещь, которая регламентирует все показатели в экономике, не только прибыль конкретных банков, и здесь тонкие моменты: чем крепче рубль, тем лучше чувствует себя население, тем меньше растут цены, тем наши зарплаты больше весят. Сказать, что от поднятия ставки выиграли только банки или еще кто-то, нельзя.

Есть люди, которые играют на финансовых рынках, которые могут оперировать облигациями, они могут на этом сыграть, но надо быть специалистом, чтобы в это внедряться.

— Кто больше зарабатывает и проигрывает на изменениях ключевой ставки?

Александра Осмоловская-Суслина: Я бы не сказала, что кто-то проигрывает. Наверное, те, кому нужно взять кредит. А выигрывают те, у кого есть что сберечь. Поскольку обычно это разные люди, проигрывают те, кто вынужден брать кредиты по более высоким ставкам, а выигрывают те, кто получает бонус от повышенных ставок по депозитам.

— Размер ключевой ставки влияет на курс доллара или евро к рублю?

Александра Осмоловская-Суслина: На курс к иностранным валютам влияет много факторов, в том числе факторы, на которые мы повлиять не можем: например, то, что происходит за границей, какие-то политические решения, в том числе ключевая ставка. Это один из факторов, который может оказывать влияние на динамику курса рубля к иностранным валютам. В данном случае это работает хорошо. Чем выше ключевая ставка, тем крепче рубль, значит, курс доллара не будет так расти, как он растет.

— Как будет меняться ключевая ставка в 2022 году?

Александра Осмоловская-Суслина: ЦБ делает это, потому что видит, как сильно выросла инфляция. Она выросла практически в два раза, превышая целевые показатели. Я думаю, что рост ключевой ставки будет напрямую связан с динамикой инфляции. Если удастся ее притушить, наверное, ЦБ будет поднимать ставку, но будет поднимать ее не так сильно, не так часто. Точные цифры трудно дать, потому что мы не знаем, что будет: как поведет себя коронавирус, будут ли вливания денег в экономику страны правительством. Если будут, это неминуемо приведет к еще большему росту инфляции, и тогда ЦБ будет просто вынужден ее поднимать. Мне кажется, она еще немножко поднимется – до девяти.

Она выросла практически в два раза, превышая целевые показатели. Я думаю, что рост ключевой ставки будет напрямую связан с динамикой инфляции. Если удастся ее притушить, наверное, ЦБ будет поднимать ставку, но будет поднимать ее не так сильно, не так часто. Точные цифры трудно дать, потому что мы не знаем, что будет: как поведет себя коронавирус, будут ли вливания денег в экономику страны правительством. Если будут, это неминуемо приведет к еще большему росту инфляции, и тогда ЦБ будет просто вынужден ее поднимать. Мне кажется, она еще немножко поднимется – до девяти.

Шесть главных факторов, влияющих на курсы валют

Помимо таких факторов, как процентные ставки и инфляция, курс обмена валюты является одним из наиболее важных факторов, определяющих относительный уровень экономического здоровья страны. Обменные курсы играют жизненно важную роль в уровне торговли страны, что имеет решающее значение для большинства стран со свободной рыночной экономикой в мире. По этой причине обменные курсы являются одними из самых отслеживаемых, анализируемых и управляемых государством экономических показателей. Но обменные курсы имеют значение и в меньшем масштабе: они влияют на реальную доходность портфеля инвестора. Здесь мы рассмотрим некоторые из основных сил, стоящих за изменениями обменного курса.

Но обменные курсы имеют значение и в меньшем масштабе: они влияют на реальную доходность портфеля инвестора. Здесь мы рассмотрим некоторые из основных сил, стоящих за изменениями обменного курса.

Основные факторы, влияющие на обменные курсы

Обзор обменных курсов

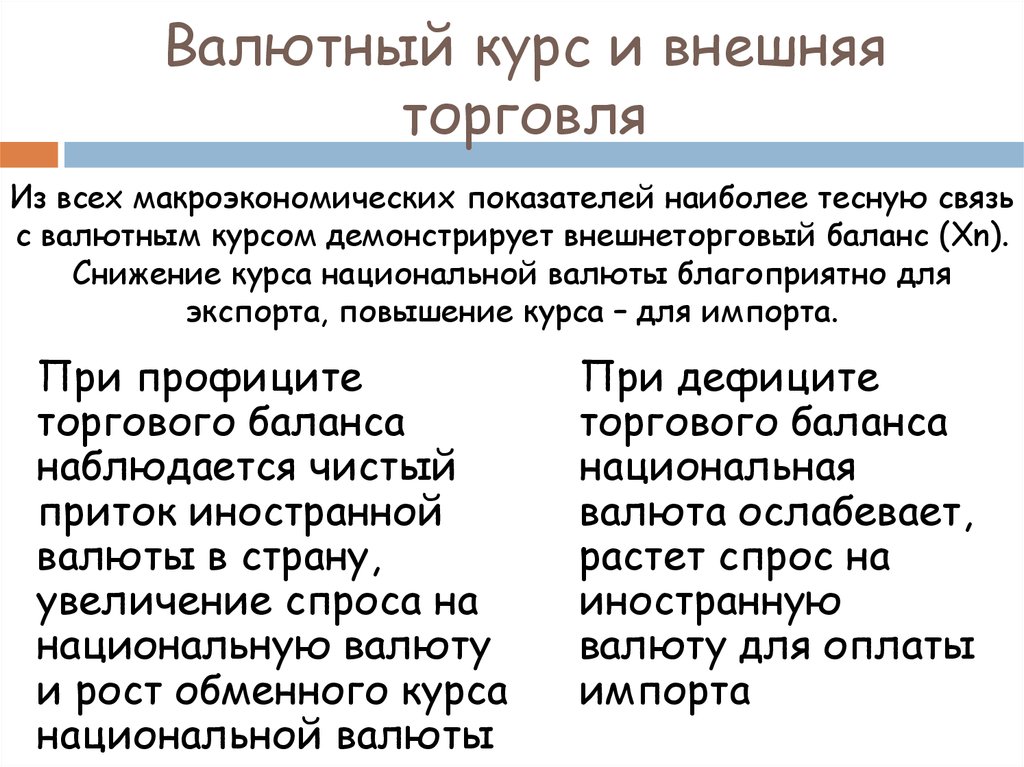

Прежде чем мы рассмотрим эти силы, мы должны обрисовать, как колебания обменного курса влияют на торговые отношения страны с другими странами. Более дорогая валюта делает импорт страны менее дорогим, а экспорт более дорогим на зарубежных рынках. Валюта с более низким курсом делает импорт страны более дорогим, а ее экспорт менее дорогим на внешних рынках. Можно ожидать, что более высокий обменный курс ухудшит торговый баланс страны, а более низкий обменный курс улучшит его.

Основные выводы

- Помимо таких факторов, как процентные ставки и инфляция, курс обмена валюты является одним из наиболее важных факторов, определяющих относительный уровень экономического здоровья страны.

- Более высокая стоимость валюты делает импорт страны менее дорогим, а ее экспорт более дорогим на внешних рынках.

- Обменные курсы являются относительными и выражаются в сравнении валют двух стран.

Детерминанты валютных курсов

Обменный курс определяется множеством факторов. Многие из этих факторов связаны с торговыми отношениями между двумя странами. Помните, обменные курсы относительны и выражаются в сравнении валют двух стран. Ниже приведены некоторые из основных факторов, определяющих обменный курс между двумя странами. Обратите внимание, что эти факторы не расположены в определенном порядке; как и многие аспекты экономики, относительная важность этих факторов является предметом многочисленных споров.

Разница в инфляции

Как правило, страна с постоянно более низким уровнем инфляции демонстрирует рост стоимости валюты, поскольку ее покупательная способность увеличивается по сравнению с другими валютами. Во второй половине 20 века к странам с низкой инфляцией относились Япония, Германия и Швейцария, а США и Канада достигли низкой инфляции лишь позже. Те страны с более высокой инфляцией обычно видят обесценивание своей валюты по сравнению с валютами своих торговых партнеров. Это также обычно сопровождается более высокими процентными ставками.

Те страны с более высокой инфляцией обычно видят обесценивание своей валюты по сравнению с валютами своих торговых партнеров. Это также обычно сопровождается более высокими процентными ставками.

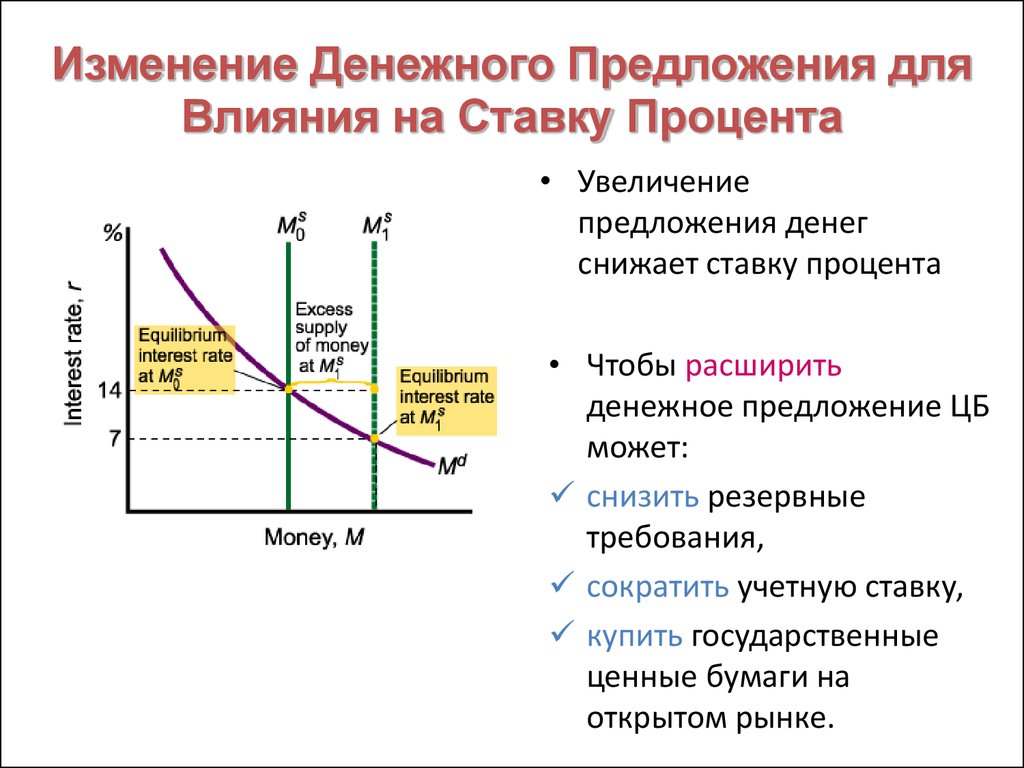

Дифференциал процентных ставок

Процентные ставки, инфляция и обменные курсы тесно взаимосвязаны. Управляя процентными ставками, центральные банки влияют как на инфляцию, так и на обменные курсы, а изменение процентных ставок влияет на инфляцию и стоимость валюты. Более высокие процентные ставки предлагают кредиторам в экономике более высокую прибыль по сравнению с другими странами. Поэтому более высокие процентные ставки привлекают иностранный капитал и вызывают рост обменного курса. Однако влияние более высоких процентных ставок смягчается, если инфляция в стране намного выше, чем в других, или если дополнительные факторы способствуют снижению курса валюты. Противоположная взаимосвязь существует для снижения процентных ставок – то есть более низкие процентные ставки имеют тенденцию снижать обменные курсы.

Дефицит счета текущих операций

Текущий счет — это торговый баланс между страной и ее торговыми партнерами, отражающий все платежи между странами за товары, услуги, проценты и дивиденды. Дефицит счета текущих операций показывает, что страна тратит на внешнюю торговлю больше, чем зарабатывает, и что она заимствует капитал из иностранных источников, чтобы покрыть дефицит. Другими словами, стране требуется больше иностранной валюты, чем она получает за счет продажи экспорта, и она поставляет своей валюты больше, чем иностранцы требуют для ее продукции. Избыточный спрос на иностранную валюту снижает обменный курс страны до тех пор, пока отечественные товары и услуги не станут достаточно дешевыми для иностранцев, а иностранные активы не станут слишком дорогими, чтобы обеспечить продажи для внутренних интересов.

Государственный долг

Страны будут участвовать в крупномасштабном финансировании дефицита для оплаты проектов государственного сектора и государственного финансирования. Хотя такая деятельность стимулирует внутреннюю экономику, страны с большим государственным дефицитом и долгами менее привлекательны для иностранных инвесторов. Причина? Большой долг стимулирует инфляцию, и если инфляция высока, долг будет обслуживаться и в конечном итоге будет погашен за счет более дешевых реальных долларов в будущем.

Хотя такая деятельность стимулирует внутреннюю экономику, страны с большим государственным дефицитом и долгами менее привлекательны для иностранных инвесторов. Причина? Большой долг стимулирует инфляцию, и если инфляция высока, долг будет обслуживаться и в конечном итоге будет погашен за счет более дешевых реальных долларов в будущем.

В худшем случае правительство может напечатать деньги для выплаты части крупного долга, но увеличение денежной массы неизбежно вызовет инфляцию. Более того, если правительство не в состоянии обслуживать свой дефицит за счет внутренних средств (продажа внутренних облигаций, увеличение денежной массы), то оно должно увеличить предложение ценных бумаг для продажи иностранцам, тем самым снизив их цены. Наконец, большой долг может вызвать беспокойство у иностранцев, если они считают, что страна рискует не выполнить свои обязательства. Иностранцы будут менее охотно владеть ценными бумагами, номинированными в этой валюте, если велик риск дефолта. По этой причине долговой рейтинг страны (определяемый, например, Moody’s или Standard & Poor’s) является решающим фактором, определяющим ее обменный курс.

Условия торговли

Соотношение, сравнивающее экспортные цены с импортными ценами, условия торговли связаны с текущими счетами и платежным балансом. Если цена экспорта страны растет более высокими темпами, чем цена ее импорта, ее условия торговли благоприятно улучшились. Увеличение сроков торгов свидетельствует о большей востребованности экспорта страны. Это, в свою очередь, приводит к росту доходов от экспорта, что обеспечивает повышенный спрос на валюту страны (и рост стоимости валюты). Если цена экспорта будет расти меньшими темпами, чем цена его импорта, стоимость валюты уменьшится по отношению к ее торговым партнерам.

Сильные экономические показатели

Иностранные инвесторы неизбежно ищут стабильные страны с высокими экономическими показателями, в которые можно вложить свой капитал. Страна с такими положительными качествами будет отвлекать инвестиционные средства от других стран, которые считаются более рискованными в политическом и экономическом отношении. Политические потрясения, например, могут вызвать потерю доверия к валюте и перемещение капитала в валюты более стабильных стран.

Политические потрясения, например, могут вызвать потерю доверия к валюте и перемещение капитала в валюты более стабильных стран.

Итог

Обменный курс валюты, в которой находится основная часть инвестиций портфеля, определяет реальную доходность этого портфеля. Снижение обменного курса, очевидно, снижает покупательную способность дохода и прироста капитала, получаемого от любых доходов. Кроме того, обменный курс влияет на другие факторы дохода, такие как процентные ставки, инфляция и даже прирост капитала от внутренних ценных бумаг. Хотя обменные курсы определяются многочисленными сложными факторами, которые часто приводят в замешательство даже самых опытных экономистов, инвесторы все же должны иметь некоторое представление о том, как стоимость валюты и обменные курсы играют важную роль в норме прибыли на их инвестиции.

Как процентные ставки влияют на обменные курсы?

На базовом уровне более высокие процентные ставки, как правило, приводят к повышению стоимости валюты. В свою очередь, на обменный курс влияет увеличение стоимости одной валюты по отношению к другим.

В свою очередь, на обменный курс влияет увеличение стоимости одной валюты по отношению к другим.

Процентные ставки помогают определить стоимость валюты

Процентные ставки являются ключевым фактором в определении стоимости валюты. Если бы можно было удалить все другие элементы, влияющие на стоимость валюты, увеличение процентной ставки привело бы к росту стоимости валюты. По сути, это связано с тем, что более высокие процентные ставки в определенной валюте предлагают инвесторам (тем, кто покупает валюту) более высокую прибыль по сравнению с другими валютами.

В идеализированном примере, когда процентные ставки растут, валюта привлекает инвесторов, и они вкладывают в нее больше средств. По мере привлечения большего количества инвесторов спрос на валюту увеличивается, и ее стоимость растет.

Эти потоки инвестиций известны в экономике как «потоки горячих денег».

Противоположное соотношение верно для уменьшения процентных ставок. То есть более низкие процентные ставки, как правило, снижают стоимость валюты.

Но есть и другие вещи, которые следует учитывать…

Однако, несмотря на то, что процентные ставки являются ключевым фактором, определяющим стоимость валюты, влияние повышения процентных ставок снижается, если уровень инфляции слишком высок или другие факторы снижают стоимость валюты.

На самом деле факторы, влияющие на стоимость валюты в любой конкретный момент, очень сложны. Хотя процентные ставки являются ключевой частью уравнения и хотя эффект изменения процентных ставок часто сразу замечается в обменных курсах, общее количество факторов, влияющих на обменные курсы, очень сложно.

Инфляция

Важно отметить, что повышение процентных ставок связано с более высоким уровнем инфляции, что может привести к падению стоимости валюты. Чтобы валюта выросла в цене из-за повышения процентных ставок, стране необходимо найти баланс между процентными ставками и уровнем инфляции.

Основная проблема заключается в том, что, хотя более высокие процентные ставки вызовут увеличение стоимости валюты для инвестора с течением времени, при сопутствующем росте инфляции это также приведет к снижению стоимости.

Когда в стране происходит инфляция, стоимость товаров, которые она производит, увеличивается. Это, в свою очередь, вызовет снижение иностранного спроса на эти товары. Иностранные покупатели будут покупать меньше этих товаров, что приведет к снижению спроса на валюту и падению ее стоимости.

Является ли валюта хорошей инвестицией с течением времени, на самом деле зависит как от процентной ставки, так и от уровня инфляции. Обычно необходимо смотреть на оба, прежде чем определить, будут ли инвестиции расти с течением времени.

Общее экономическое здоровье и стабильность страны

Еще одна важная вещь, которую следует учитывать, это то, что процентные ставки и темпы инфляции являются лишь двумя факторами в гораздо более широком контексте. В конечном счете, количество факторов, влияющих на стоимость валюты, очень велико, и определенные валюты имеют благоприятный обменный курс по причинам, отличным от процентных ставок, которые у них есть.

В некоторых случаях валюты имеют выгодный обменный курс, несмотря на низкие процентные ставки. Например, евро, несмотря на очень низкие процентные ставки с 2008 года (они были отрицательными большую часть этого периода), имеет очень выгодный обменный курс по отношению ко многим мировым валютам.

Например, евро, несмотря на очень низкие процентные ставки с 2008 года (они были отрицательными большую часть этого периода), имеет очень выгодный обменный курс по отношению ко многим мировым валютам.

Некоторые из основных вещей, влияющих на общее экономическое здоровье и стабильность валюты, это…

Торговый баланс

Если у страны дефицит торгового баланса, то импорт превысит экспорт. Когда это произойдет, спрос на иностранную валюту превысит предложение, и, в свою очередь, местная валюта обесценится. Точно так же положительное сальдо торгового баланса приведет к увеличению стоимости местной валюты.

Торговый баланс страны часто рассматривается по отношению к торговому балансу ее основных торговых партнеров с целью оценки стоимости валюты по отношению к ее основным торговым партнерам.

Государственная фискальная и денежно-кредитная политика

Вообще говоря, фискальная и денежно-кредитная политика, не связанная с ростом, сокращает расходы, что помогает обеспечить стабильность валюты и повысить ее стоимость. Точно так же более высокие темпы расходов, связанные с экспансионистской фискальной и монетарной политикой, и повышенный уровень инфляции обычно дестабилизируют валюту, вызывая падение ее стоимости.

Точно так же более высокие темпы расходов, связанные с экспансионистской фискальной и монетарной политикой, и повышенный уровень инфляции обычно дестабилизируют валюту, вызывая падение ее стоимости.

Государственный долг

Если правительство накапливает больше долга при заимствовании для финансирования экономического роста, чем зарабатывает за счет роста, это может привести к повышению уровня инфляции. Национальные правительства также могут в конечном итоге печатать деньги для выплаты своих долгов, что, в свою очередь, может вызвать дальнейшую инфляцию. Инфляция, как мы уже говорили ранее, сдерживает иностранные инвестиции, что приводит к падению стоимости валюты.

Государственное вмешательство в обменный курс

Во многих случаях правительства вмешиваются в обменный курс своей валюты через свой центральный банк. Если изменение обменного курса может повлиять на экономику и торговые возможности страны или если имеется в виду другая долгосрочная стратегия, центральные банки могут повлиять на обменный курс.

Основным методом, с помощью которого это достигается, является покупка и продажа местной валюты. Если правительство хочет, чтобы местная валюта выросла в цене, оно может скупить ее резервы (вызвав дефицит и, следовательно, увеличение спроса). Точно так же, если они хотят уменьшить его стоимость, они могут продать его запасы, которые были сохранены. Помимо покупки и продажи местной валюты, центральные банки и правительства могут корректировать процентные ставки, печатать деньги и использовать различные другие инструменты.

Валютные спекуляции

Хотя влияние спекуляций на стоимость валюты обычно крайне непредсказуемо и кратковременно, оно может иметь эффект. Там, где спекулянты ожидают, что стоимость валюты упадет, они будут продавать ее, что приведет к падению ее стоимости, а там, где они ожидают, что ее стоимость вырастет, они будут покупать ее, что приведет к ее росту.

Хотя последствия этого ощущаются на валютных рынках, они обычно краткосрочны.

Экономическая мощь

Как правило, усиление экономической мощи и высокие уровни экономического роста не влияют на стоимость валюты в краткосрочной перспективе. Однако в долгосрочной перспективе они являются одним из ключевых факторов, определяющих стоимость валюты.

Возвращаясь к нашему более раннему примеру, когда евро сохраняет свою высокую стоимость, несмотря на низкие процентные ставки, большая часть причин этого заключается в том, что страны, использующие евро, считаются относительно экономически сильными по сравнению с другими.

Политическая стабильность

Подобно экономической мощи, политическая мощь страны также оказывает долгосрочное влияние на стоимость валюты. Страна со стабильным правительством с меньшей вероятностью испытает экономические потрясения и будет иметь стабильную финансовую политику, и это, как правило, привлекает иностранные инвестиции.

Многие развитые страны мира, такие как Великобритания, имеют гораздо более стабильные системы управления, чем в остальном мире. Это хороший общий предиктор стабильности экономики страны в целом и ее валюты.

Это хороший общий предиктор стабильности экономики страны в целом и ее валюты.

Свободно плавающие валюты

Тот факт, что основные мировые валюты, такие как доллар США, евро и фунт стерлингов, постоянно меняются, на самом деле является относительно новым явлением.

Золотой стандарт

Некоторые люди не знают, что до начала 1970-х большинство основных мировых валют были привязаны к стоимости золота.

Стоимость валют, включая доллар США, фунт стерлингов Великобритании и валюты стран, которые сейчас используют евро, колебалась в зависимости от стоимости золота. По мере того, как стоимость золота росла и падала, их стоимость росла и падала в соответствии друг с другом. Это означало, что их стоимость по отношению друг к другу всегда была одинаковой, что обеспечивало стабильный обменный курс.

Фиксированные обменные курсы

Точно так же некоторые люди не знают, что в настоящее время во многих странах стоимость их валюты привязана к стоимости других валют. Чаще всего это стоимость доллара США. Для многих стран, особенно развивающихся стран, если бы их валюты оставались полностью уязвимыми для воздействия факторов, упомянутых в этой статье, они имели бы крайне нестабильные обменные курсы.

Чаще всего это стоимость доллара США. Для многих стран, особенно развивающихся стран, если бы их валюты оставались полностью уязвимыми для воздействия факторов, упомянутых в этой статье, они имели бы крайне нестабильные обменные курсы.

Чтобы преодолеть эту проблему и обеспечить стабильный обменный курс, способствующий международным инвестициям, правительства этих стран часто активно вмешиваются в обменный курс, чтобы удерживать его на определенном уровне по отношению к другой валюте, такой как доллар США.

Чаще всего это достигается путем хранения резервов местной валюты и ее покупки и продажи для манипулирования валютными рынками. Если валюта слишком сильно падает в цене, правительство (через свой центральный банк) может скупить местную валюту, что приведет к увеличению ее стоимости за счет увеличения спроса. Если валюта слишком сильно вырастет в цене, правительство может продать резервы местной валюты, что вызовет снижение спроса и падение стоимости.

Какая связь между процентными ставками и обменными курсами?

Эта статья является второй и последней частью серии «Понимание взаимосвязи между процентными ставками и обменными курсами».

Прочтите Часть I

Прочтите Часть I Процентные ставки и обменные курсы — два наиболее важных экономических показателя. Они оба оказывают огромное влияние на экономику, и важно понимать взаимосвязь между ними.

В этом сообщении блога мы рассмотрим, как вы можете воспользоваться как процентными ставками, так и обменными курсами.

Поняв эти понятия, вы будете лучше подготовлены к принятию обоснованных решений о своих личных финансах или финансовом состоянии вашего бизнеса!

Как воспользоваться изменением процентной ставки

1) Разберитесь в себе – вы заемщик или кредитор?

Вам может быть интересно, кто кредиторы? В основном это люди, которые инвестируют в акции, облигации или срочные депозиты.

Когда процентные ставки высоки, это хорошо для кредиторов и плохо для заемщиков.

Они могут инвестировать в ценные бумаги с фиксированным доходом, такие как корпоративные/государственные облигации или депозиты, которые фиксируют высокую процентную ставку, чтобы они могли зарабатывать больше на своих инвестициях, даже если процентные ставки в конечном итоге упадут. Они также получат больше за счет кредитов и платежей по кредитным картам, поскольку и то, и другое становится более дорогим.

Они также получат больше за счет кредитов и платежей по кредитным картам, поскольку и то, и другое становится более дорогим.

Итак, если вы кредитор, это означает, что в вашем кармане больше денег.

Однако для заемщиков все наоборот, они будут платить больше процентов по своим кредитам. Итак, если вы планируете взять кредит, возможно, пришло время начать поиск новой кредитной линии.

Заемщики выиграют только при низких процентных ставках. Если вы заемщик, сейчас самое время рефинансировать свои кредиты и зафиксировать более низкую процентную ставку. Вы также должны попытаться погасить свои долги как можно быстрее, чтобы сэкономить на выплате процентов.

Помните, независимо от того, являетесь ли вы кредитором или заемщиком, важно быть в курсе изменений процентных ставок, чтобы принимать наилучшие финансовые решения в вашей ситуации.

2) Купить дешево, продать дорого на фондовом рынке

Процентные ставки оказывают большое влияние на то, как предприятия и потребители тратят деньги.

Высокие процентные ставки обычно приводят к снижению расходов предприятий и потребителей. Это связано с тем, что при высоких процентных ставках брать деньги взаймы становится дороже.

В результате предприятия часто обращаются к фондовому рынку для привлечения капитала, что может привести к падению цен на акции.

Когда процентные ставки падают, фирмы обращаются к заемному финансированию вместо акционерного финансирования. Другими словами, они будут больше брать взаймы у банков и меньше у рынка (например, у акционеров).

Если вы хотите инвестировать, это также хорошее время для покупки акций, так как вы можете приобрести их по выгодной цене.

А когда цены на акции растут, у вас больше шансов получить прибыль от продажи. Следите за процентными ставками, если хотите заработать немного денег.

Как воспользоваться преимуществами высокого и низкого обменного курса?

1) Страховайте свои ставки: покупайте или продавайте иностранную валюту

Если вы хотите заработать на обменных курсах, вам нужно знать, как они работают. Проще говоря, обменные курсы колеблются в зависимости от относительной стоимости двух валют.

Проще говоря, обменные курсы колеблются в зависимости от относительной стоимости двух валют.

Например, если доллар США силен по отношению к канадскому доллару, обменный курс будет выше. Проще говоря, вы получите больше канадских долларов за доллары США).

Если вы думаете, что валюта будет укрепляться (увеличиваться в цене), вы можете купить ее сейчас и продать позже, когда обменный курс повысится.

С другой стороны, если вы считаете, что валюта обесценится (уменьшится в цене), вы можете продать ее сейчас и выкупить позже, когда обменный курс упадет.

2) Покупайте или продавайте иностранные товары: думайте как импортеры и экспортеры!

Допустим, вы думаете о покупке каких-то иностранных товаров. Если валюта страны, у которой вы покупаете, слабее вашей собственной, то самое время это сделать.

Пример: по состоянию на 6 июля за 1 доллар США вы получаете 1,40 сингапурских доллара. Итак, если у вас есть 100 долларов США, вы можете купить товаров на 140 долларов США.

Так сказать, вы получите больше отдачи от затраченных средств.

С другой стороны, если вы думаете о продаже товаров в другой стране, лучше подождать, пока их валюта не станет сильнее вашей. Например, падение стоимости INR делает индийский экспорт в США более конкурентоспособным.

Поскольку индийским экспортерам платят в долларах США (которые сейчас более ценны), их прибыль увеличивается — больше денег за то же количество товаров.

Конечно, есть и другие факторы, которые следует учитывать, например, стабильность национальной валюты. Но если вы обращаете внимание на обменные курсы, вы можете дать себе небольшое преимущество.

3) Делайте иностранные инвестиции

Теоретически деньги должны течь в валюты, которые обеспечивают наибольшую прибыль. Однако на практике обменные курсы зачастую больше зависят от политической и экономической стабильности.

Когда страна переживает политические или экономические потрясения, ее валюта обычно слабеет. Это удешевляет активы страны (например, акции и недвижимость) для иностранных инвесторов.

Это удешевляет активы страны (например, акции и недвижимость) для иностранных инвесторов.

Иностранные инвесторы захотят вложить больше денег в страну для получения более высокой потенциальной прибыли.

Итак, если вы хотите инвестировать в иностранные активы, неплохо было бы подумать, насколько сильна или слаба валюта другой страны по отношению к вашей национальной валюте. Таким образом, вы сможете получить выгоду от более низкой цены покупки и более высокой продажи (в конечном итоге).

4) Инвестируйте в инструменты хеджирования

Хеджирование — это в основном способ защитить себя от рисков, связанных с колебаниями обменного курса.

Например, по состоянию на 6 июля 2022 года 1 доллар США дает вам 0,97 евро, и вы являетесь американской компанией, которая экспортирует в Европу.

Вы беспокоитесь, что курс евро упадет по отношению к доллару, что уменьшит вашу прибыль. Итак, вы решаете хеджировать свои риски, покупая евро за доллары США по цене 0,97 евро.

Если курс евро падает ниже 0,9 евро7 по отношению к доллару США, у вас все еще будут евро, которые вы ранее покупали по цене 0,97 евро. И если евро вырастет по отношению к доллару, вы получите прибыль от своей сделки хеджирования.

5) Используйте недорогую службу денежных переводов, такую как Instarem, для перевода денег за границу

Когда дело доходит до денежных переводов за границу, волатильность обменного курса не является единственным фактором, вызывающим убытки. Такие транзакции могут включать скрытые расходы и сборы за телеграфный перевод (TT), которые могут увеличить нагрузку на отправителя.

Вот почему вам следует рассмотреть возможность использования Instarem, чтобы обеспечить низкие комиссии, конкурентоспособные курсы обмена валюты и быстрые денежные переводы.

Instarem помогает отправлять деньги за границу в более чем 50 стран. Если вы ищете простой и доступный способ отправить деньги своей семье или друзьям или даже для деловых операций, Instarem — идеальное решение.

С нашей простой платформой вы можете сделать перевод всего за несколько кликов. Кроме того, мы предлагаем конкурентоспособные тарифы и низкие комиссии, чтобы вы могли получить максимальную отдачу от своих денег.

Загрузите приложение, зарегистрируйтесь в Интернете или создайте бизнес-аккаунт и убедитесь, как легко отправлять деньги с помощью Instarem.

Итак, у вас есть пять способов, которыми обменные курсы могут повлиять на вас. Зная, как работают эти ставки, вы сможете принимать более разумные решения со своими деньгами и, надеюсь, окажетесь впереди!

Как повышение ставок влияет на курс доллара?

02 февраля 2016 г.

По

Йили Чиен

,

Пол Моррис

Начиная с середины 2014 года, доллар США быстро укреплялся. Стоимость доллара увеличилась более чем на 20 процентов за девять месяцев, что является быстрым изменением по сравнению с его историей. Это повышение соответствует подготовке к первому повышению процентной ставки Федеральным комитетом по открытым рынкам почти за десятилетие. Есть ли связь между этими двумя событиями?

Стоимость доллара увеличилась более чем на 20 процентов за девять месяцев, что является быстрым изменением по сравнению с его историей. Это повышение соответствует подготовке к первому повышению процентной ставки Федеральным комитетом по открытым рынкам почти за десятилетие. Есть ли связь между этими двумя событиями?

Обычная история, связывающая эти два события, основана на аргументе, что валюта с высокой процентной ставкой должна повышаться по сравнению с валютой с низкой процентной ставкой. Если ФРС повышает процентные ставки, в то время как другие центральные банки сохраняют или даже снижают свои процентные ставки, то доходность сбережений в США более привлекательна, чем в других странах. Учитывая этот более высокий курс в США, международный капитал должен перетечь из других стран в США, что приведет к повышению курса доллара.

Подтверждают ли эту историю экономическая теория и данные? Стандартная хрестоматийная теория — непокрытый паритет процентных ставок — утверждает прямо противоположное: валюты с высокими процентными ставками должны обесцениваться.

Рассмотрим инвестиционную стратегию заимствования в валюте с низкой процентной ставкой и инвестирования в облигации, номинированные в валюте с высокой процентной ставкой. Обычно это называется керри трейд. Инвесторам Carry trade приходится перемещать средства из одной страны в другую, подвергая свои инвестиции валютному риску.

Например, предположим, что краткосрочная безрисковая ставка в США (скажем, трехмесячная ставка) выше, чем в Японии. Инвестор может занять деньги в Японии на три месяца, обменять японскую иену на доллар США и вложить деньги в безрисковую облигацию США, которая дает более высокую процентную ставку, чем японская. Через три месяца инвестор должен обменять деньги, деноминированные в долларах США, обратно на японские иены и погасить кредит. Таким образом, общий доход стратегии керри-трейд представляет собой разницу в процентных ставках, которая является положительной, плюс изменение обменного курса в течение трехмесячного периода, которое может быть положительным (отрицательным), если доллар укрепляется (обесценивается).

Теория непокрытого паритета процентных ставок предсказывает нулевую среднюю ожидаемую доходность для инвестиционной стратегии кэрри-трейд. Чтобы возникла нулевая доходность, положительная прибыль от разницы процентных ставок должна быть компенсирована снижением обменного курса, что подразумевает обесценивание доллара США. В противном случае кэрри-трейд может принести положительную ожидаемую прибыль.

Однако эмпирические исследования показали, что валюта с высокой процентной ставкой не имеет тенденции к обесцениванию, как предсказывает теория. Скорее, они обнаружили, что поведение обменных курсов на самом деле хорошо аппроксимируется свойством, называемым случайным блужданием: оно почти непредсказуемо в краткосрочной перспективе, причем лучшим прогнозом будущих обменных курсов является его текущее значение. 1 Наконец, есть слабые доказательства того, что валюта с высокой процентной ставкой действительно имеет тенденцию к повышению, что согласуется с историей, описанной ранее.

В целом, теория предсказывает, что повышение процентной ставки в США должно обесценить доллар США. В действительности более высокая процентная ставка может иметь очень незначительное влияние на обменный курс или вообще не влиять на него, учитывая сильное эмпирическое подтверждение случайного блуждания обменных курсов в краткосрочной перспективе.

Примечания и ссылки

1 Миз, Ричард; и Рогофф, Кеннет. «Эмпирические модели обменного курса семидесятых годов: подходят ли они для выборки?» Journal of International Economics , 1983, Vol. 14, № 1-2, стр. 3-24.

Дополнительные ресурсы

- Об экономике : Международные цены на активы и торговля промежуточными товарами

- Об экономике : Использование валютных курсов в качестве инструментов денежно-кредитной политики

- На Эконом : Насколько сильно торговые барьеры влияют на разрыв в доходах между странами?

Об авторах

Похожие темы

Процентные ставки

Денежно-кредитная политика

Этот блог предлагает комментарии, анализ и данные от наших экономистов и экспертов. Высказанные мнения не обязательно совпадают с мнением Федерального резервного банка Сент-Луиса или Федеральной резервной системы.

Напишите нам по электронной почте

Вопросы СМИ

Все другие вопросы, связанные с блогами

Влияние политики с фиксированными обменными курсами

12.1 Обзор политики с фиксированными обменными курсами

Цель обучения

- Предварительный просмотр сравнительных статистических результатов модели AA-DD с фиксированными обменными курсами.

В этой главе модель AA-DD используется для описания эффектов налогово-бюджетной, денежно-кредитной и валютной политики в условиях системы фиксированных обменных курсов. Фискальная и денежно-кредитная политика являются основными инструментами, которые правительства используют для управления макроэкономикой. При фиксированных обменных курсах становится доступным третий вариант политики, то есть политика обменного курса. Таким образом, мы также исследуем влияние изменений фиксированного обменного курса. Эти изменения обменного курса называются девальвацией, когда правительство снижает стоимость своей валюты по отношению к резервной валюте или золоту в системе фиксированного обменного курса. (иногда конкурентная девальвация) и ревальвация Когда правительство повышает стоимость своей валюты по отношению к резервной валюте или золоту в системе фиксированного обменного курса..

На вводных курсах по макроэкономике студенты узнают, как можно использовать рычаги государственной политики для воздействия на уровень валового национального продукта (ВНП), уровень инфляции, уровень безработицы и процентные ставки. В этой главе этот анализ распространяется на открытую экономику (т. е. открытую для торговли) и на влияние на обменные курсы и сальдо текущих счетов.

Результаты

Используя модель AA-DD, показано несколько важных взаимосвязей между ключевыми экономическими переменными:

- Денежно-кредитная политика (изменение в M S ) не влияет на ВНП или обменный курс в системе фиксированного обмена. Таким образом, торговый баланс, безработица и процентные ставки также остаются прежними. Денежно-кредитная политика становится неэффективной как инструмент политики в системе фиксированного обменного курса.

- Экспансионистская фискальная политика (↑ G , ↑ TR или ↓ T ) вызывает увеличение ВНП при сохранении фиксированного обменного курса и постоянных процентных ставок. Торговый баланс и безработица сокращаются.

- Сдерживающая фискальная политика (↓ G , ↓ TR или ↑ T ) снижает ВНП при сохранении фиксированного обменного курса и постоянных процентных ставок. Торговый баланс и безработица растут.

- Конкурентная девальвация снижает стоимость валюты и вызывает увеличение ВНП. Безработица падает, процентные ставки остаются прежними, а торговый баланс растет.

- Переоценка валюты повышает стоимость валюты и вызывает уменьшение ВНП. Безработица растет, процентные ставки остаются прежними, а торговый баланс падает.

- Денежная экспансия страны с резервной валютой вынуждает внутреннюю страну использовать профицит платежного баланса для поддержания фиксированного обменного курса. В результате увеличение денежной массы приводит к падению внутренних процентных ставок, чтобы сохранить равенство с падающими иностранными процентными ставками. Внутренний ВНП остается фиксированным, равно как и безработица и торговый баланс.

- Валютный кризис возникает, когда страна испытывает постоянный дефицит платежного баланса, пытаясь поддерживать фиксированный обменный курс, и вот-вот истощит свои валютные резервы. Кризис может вынудить страну девальвировать свою валюту или перейти к плавающему обменному курсу. Чтобы отсрочить кризис, страны могут иногда занимать деньги у таких организаций, как Международный валютный фонд (МВФ).

- Ожидание кризиса платежного баланса Возникает, когда валютные резервы страны вот-вот закончатся из-за постоянного дефицита платежного баланса. может побудить инвесторов продавать внутренние активы в пользу иностранных активов. Это называется бегством капитала. Относится к инвесторам, покупающим активы за границей в ожидании неминуемой девальвации или обесценивания валюты, часто в разгар кризиса платежного баланса. Бегство капитала усугубляет проблему платежного баланса и может вызвать кризис.

Connections