Содержание

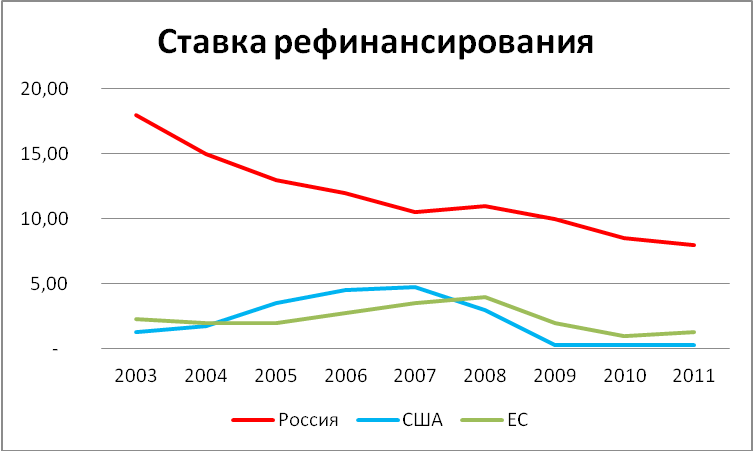

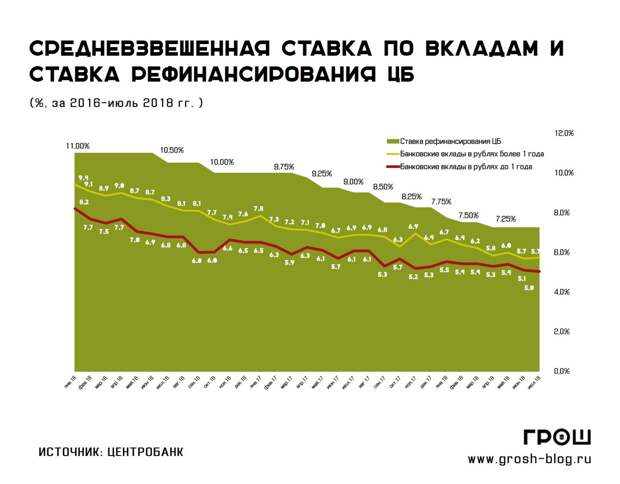

Влияние ставки рефинансирования на курс валюты

2019.12.05

2016.04.13

Влияние ставки рефинансирования на курс валюты

Dana Ritersonhttps://www.litefinance.org/ru/blog/authors/dana-piterson/

При упоминаниях о фундаментальном анализе многие начинающие трейдеры не всегда понимают, что он из себя представляет. Во всяком случае, приступая к чему-то новому, неизведанному для вас, всегда помните, что придумали фундаментальный анализ люди, такие же, как и вы, а, значит, путем некоторых усилий, и вы с легкостью овладеете необходимыми навыками.

Что собой представляют фундаментальный анализ и ставка рефинансирования?

Кто такой трейдер, применяющий в торговле на валютном рынке результаты фундаментального анализа? Это тот, кто способен оценить тенденции рынка по сумме ряда факторов. Таких факторов может быть очень много, и основное в таком анализе ситуации на рынке – охватить общую картину с помощью множества небольших пазлов. Одним из таких пазлов является показатель процентной ставки рефинансирования. Данный параметр можно заслуженно отнести к основным в списке регулярно используемых и отслеживаемых трейдерами показателей мировых рынков.

Таких факторов может быть очень много, и основное в таком анализе ситуации на рынке – охватить общую картину с помощью множества небольших пазлов. Одним из таких пазлов является показатель процентной ставки рефинансирования. Данный параметр можно заслуженно отнести к основным в списке регулярно используемых и отслеживаемых трейдерами показателей мировых рынков.

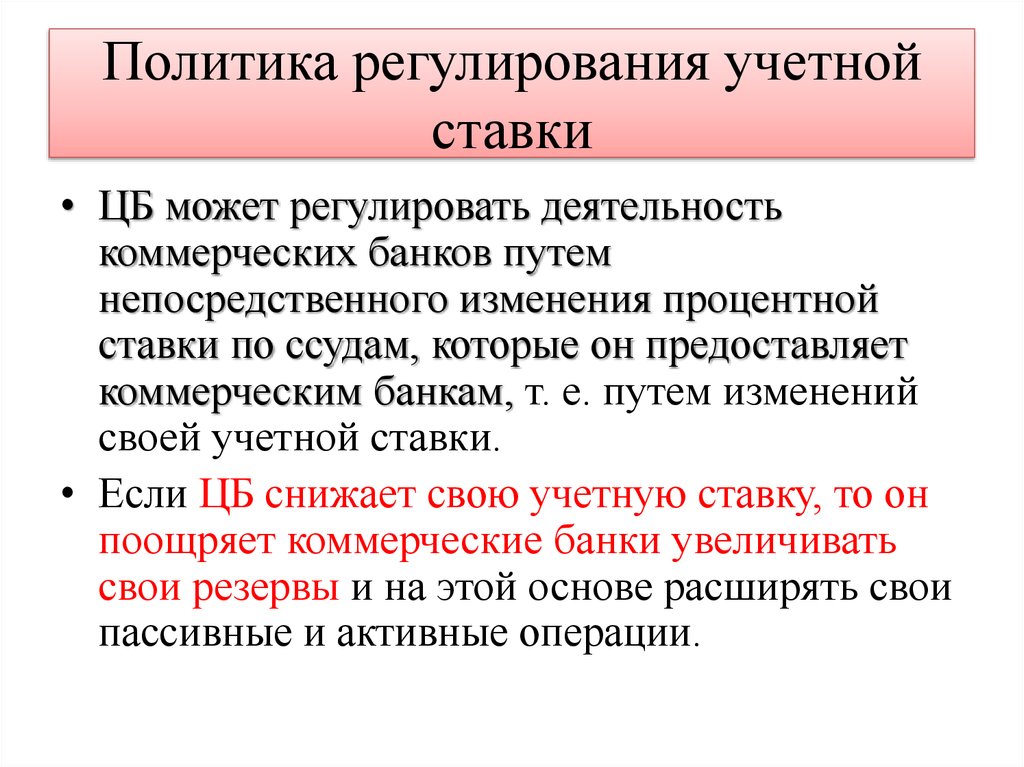

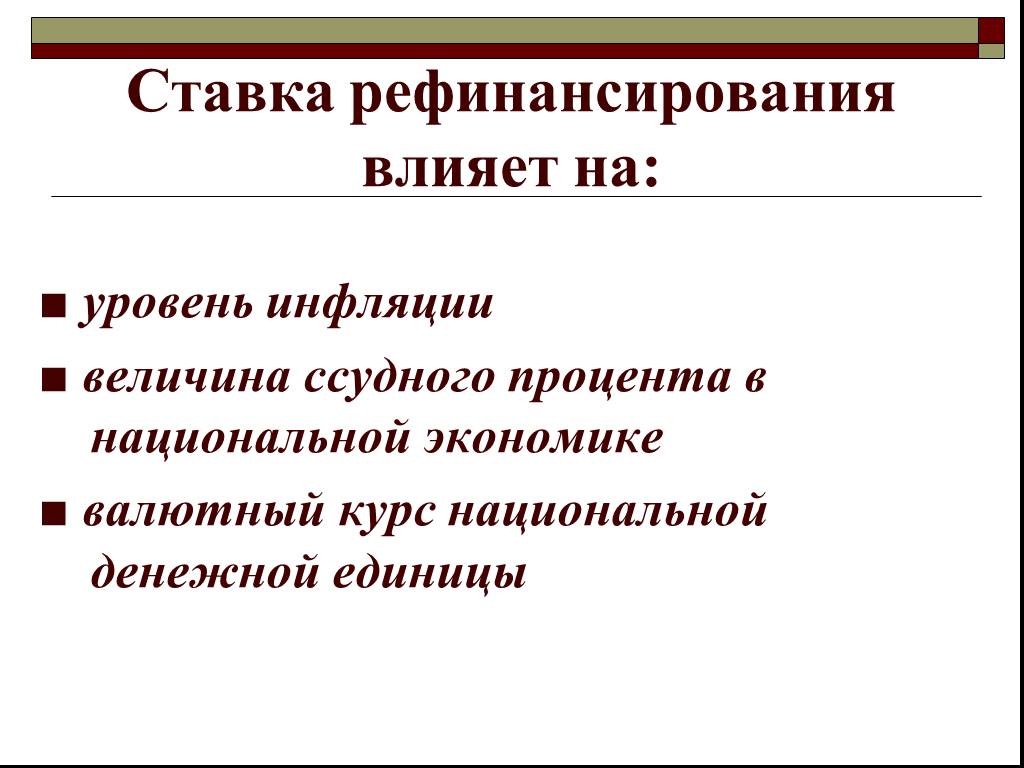

Процентную ставку устанавливают Центральные национальные банки, используя ее в качестве мощного инструмента денежно-кредитной политики страны.

Взаимосвязь между процентной ставкой и курсом валют

На первый взгляд сложно проследить взаимосвязь между процентной ставкой рефинансирования и курсом валют, однако, она есть и существенная. Меняя процентную ставку, Центробанки напрямую воздействуют на ситуацию с кредитами внутри страны, на их доступность для населения.

Повышая привлекательность депозитных вкладов изменениями процентной ставки, Цетробанк регулирует курс национальной валюты, повышает его на международном рынке.

Детально о влиянии процентной ставки на валюты

Действие, оказываемое изменениями процентной ставкой рефинансирования на курс национальной валюты, можно сравнить с процентом годовых начислений для рядового клиента банка. К примеру, вы открыли счет в банке и положили на него определённую сумму под 5 процентов годовых. Ваш вклад был сделан на год, и по истечении этого срока вам стало известно о другом банке, который предлагает 10 процентов годовых. Естественно, вы берете свои деньги, закрываете счет в банке и переводите сумму в другой банк, но уже под 10 процентов в год. Почему? Да потому что это выгоднее ровно на 5 процентов. Такая же схема работает и в случае с процентной ставкой рефинансирования.

Когда Центральный банк государства повышает ставку рефинансирования, привлекательность национальной валюты повышается.

То есть, инвесторам становится выгоднее держать свои сбережения в валюте с высокой процентной ставкой. Таким образом, Центробанк, повышая процентную ставку, привлекает инвесторов, и популярность национальной валюты, вместе с этим, растет, поднимается ее курс. Так работает схема влияния изменения процентной ставки рефинансирования на курс валют.

Так работает схема влияния изменения процентной ставки рефинансирования на курс валют.

Какие экономические показатели следует учитывать наряду с процентной ставкой?

На курсообразовании сказывается целый ряд показателей. Этот параметр неразрывно связан с такими показателями, как:

- дефицит бюджета;

- торговый баланс;

- размеры внешнего долга страны;

- рейтинги ценных бумаг крупнейших компаний страны;

- уровень активности на фондовых биржах и многое другое.

Кроме того, огромное значение имеет и надежность Цетробанка, то есть самой национальной валюты, доверие к ней. При сравнении процентных ставок разных государств можно заметить, что данный показатель в развивающихся странах, как правило, выше, чем в странах развитых, хотя курс валют развитых стран, как водится, выше, чем в странах третьего мира. Этот пример хорошо демонстрирует, насколько надежность банка влияет на курс валюты.

В заключении

Давайте резюмируем, к чему ведет то или иное изменение процентной ставки рефинансирования Центральным банком.

- Процентную ставку повысили – в экономику привлекаются иностранные капиталы, доступность кредитного рынка внутри страны повышается, объемы наличных денег снижаются, но растет курс национальной валюты и снижается инфляция.

- Процентную ставку понизили – объемы наличности увеличиваются, происходит отток средств из банков, валюта снижается и растет инфляция.

Подходите к фундаментальному анализу валютного рынка комплексно, и тогда эффективность ваших торговых решений вырастет в разы, а доход обретет стабильность.

Удачной торговли!

P.S. Понравилась моя статья? Поделись ей в соцсетях, это лучшее спасибо 🙂

Задавайте мне вопросы и комментируйте материал ниже. С удовольствием отвечу и дам необходимые пояснения.

Полезные ссылки:

- Торговлю с проверенным брокером рекомендую попробовать тут. Система позволяет торговать самостоятельно или копировать сделки успешных трейдеров со всего мира.

- Воспользуйтесь моим промокодом BLOG для получения бонуса 50% на депозит от LiteFinance.

Промокод нужно просто ввести в соответствующее поле при пополнении счета в платформе LiteFinance и бонус зачислится одновременно с депозитом.

Промокод нужно просто ввести в соответствующее поле при пополнении счета в платформе LiteFinance и бонус зачислится одновременно с депозитом. - Чат трейдеров в телеграм: https://t.me/marketanalysischat. Делимся сигналами и опытом.

- Канал в телеграм с отличной аналитикой, форекс обзорами, обучающими статьями и прочими полезностями для трейдеров: https://t.me/forexandcryptoanalysis

Промокод нужно просто ввести в соответствующее поле при пополнении счета в платформе LiteFinance и бонус зачислится одновременно с депозитом.

Промокод нужно просто ввести в соответствующее поле при пополнении счета в платформе LiteFinance и бонус зачислится одновременно с депозитом.Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2004/39 /EC.

Оцените данную статью:

{{value}}

( {{count}} {{title}} )

Как ключевая ставка влияет на фондовый рынок?

Банк России в третий раз с начала 2022 года снизил ключевую ставку — до 11% годовых. Как решение по ключевой ставке скажется на российском фондовом и валютном рынке, «РБК Инвестициям» рассказали эксперты

Как решение по ключевой ставке скажется на российском фондовом и валютном рынке, «РБК Инвестициям» рассказали эксперты

Офис Московской биржи, 2022 год

(Фото: Михаил Гребенщиков / РБК)

Банк России с 27 мая снизил ключевую ставку с 14% до 11%. Регулятор допускает, что может продолжить уменьшать ее и дальше.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 27 мая 2022 года

(Фото: РБК)

Влияние ключевой ставки на рынок облигаций

www.adv.rbc.ru

Традиционно ключевая ставка в первую очередь влияет на рынок облигаций. Чтобы

облигации

представляли интерес для инвесторов, предлагаемая по ним доходность должна быть выше, чем ключевая ставка. Соответственно, когда ключевая ставка растет, то растет и доходность по облигациям, а цены на них снижаются, когда

ключевая ставка

понижается, то происходит обратный процесс — доходность по облигациям падает, а цены на долговые бумаги растут.

После установления Банком России ключевой ставки на уровне рекордных 20% в конце февраля облигации не смогли показать реакцию на столь резкое повышение, так как в тот же день торги на Московской бирже были приостановлены.

Торги ОФЗ возобновились 21 марта, и на следующий день, 22 марта, по индексу российских государственных облигаций РФ RGBI была зафиксирована самая высокая доходность за последние десять лет на уровне 15,1%.

В дальнейшем сегмент ОФЗ в своих ценах отражал ожидания рынка по снижению ключевой ставки задолго до решений регулятора — индекс российских гособлигаций RGBI с середины апреля демонстрировал доходность на уровне 10–11%, хотя ключевая ставка с 11 апреля была установлена на уровне 17%, а с 29 апреля — 14%.

Индекс государственных облигаций Московской биржи RGBI — основной индикатор рынка российского госдолга. Он включает наиболее ликвидные ОФЗ с дюрацией более одного года

(Фото: Shutterstock)

После объявления 26 мая о понижении ключевой ставки до 11% индекс российских государственных облигаций RGBI вырос на 1,15%, до 129,53 пункта. Доходность индекса составила 9,8% при дюрации 1738 дней (4,8 года) вместо 10,25%, которая фиксировалась в предыдущие два дня торгов.

Доходность индекса составила 9,8% при дюрации 1738 дней (4,8 года) вместо 10,25%, которая фиксировалась в предыдущие два дня торгов.

По кривой бескупонной доходности самое резкое падение 26 мая пережили короткие выпуски с погашением до года — с 10,31–12,07%, которые показывали накануне, они снизились до 10,12–11,05%. По длинным ОФЗ доходности начали снижение также 25 мая, когда ЦБ объявил о намерении провести внеочередное заседание.

Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист указывает, что это было напрямую связано с ожиданиями рынка, что регулятор намеревается снизить ставку. На это указывали факты: инфляция замедляется, существенно снизились инфляционные ожидания населения и бизнеса, в последнее время очень сильно укрепился курс рубля.

«Снижение ключевой ставки — положительный фактор для рынка и экономики, так как влечет за собой более низкие ставки по вкладам и, соответственно, более высокий спрос населения, который сейчас страдает. Кредитные линии становятся более доступными для компаний и предприятий, возвращая их к развитию. Скорее всего, цены на долговом рынке далее станут расти по мере того, как будет понижаться ключевая ставка», — отмечает Жорнист.

Кредитные линии становятся более доступными для компаний и предприятий, возвращая их к развитию. Скорее всего, цены на долговом рынке далее станут расти по мере того, как будет понижаться ключевая ставка», — отмечает Жорнист.

Аналитики «МКБ

Инвестиции

» отмечают, что на облигационном рынке продолжится рост цен, в первую очередь на длинном конце ОФЗ и в облигациях первого, второго эшелона. В то же время они обращают внимание, что снижение ставок по длинным облигациям увеличивает альтернативную привлекательность акций — доходности ОФЗ на длинном конце кривой находятся ниже отметки 9,5%, при этих значениях риск-премия в российских акциях выглядит весьма привлекательно.

Влияние ключевой ставки на рынок акций

На рынок акций ключевая ставка обычно тоже влияет: если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

После анонса о внеочередном заседании ЦБ индекс Мосбиржи в среду впервые показал рост после падения в течение четырех торговых дней подряд. В четверг он продолжил рост — к закрытию торгов 26 мая он составил 3,11%, до 2413,06 пункта.

Генеральный директор управляющей компании «Арикапитал» Алексей Третьяков уверен, что понижение ставки простимулирует приток средств на

фондовый рынок

. «Депозиты становятся менее привлекательными, а инфляция может ускориться. Однако надо учитывать, что стоимость акций и курс рубля остаются искусственными в условиях ограничений на движение капитала и отсутствия нерезидентов на рынке», — заключил Третьяков.

Директор по инвестициям ИК «Локо-Инвест» Дмитрий Полевой полагает, что в этот раз понижение ключевой ставки не скажется на рынке акций, так как сейчас есть более значимые факторы для него: ситуация на Украине, риск санкций, ожидаемая

рецессия

, снижение дивидендов многими компаниями или полный отказ, рост рубля, ухудшающий показатели экспортеров.

Фондовая биржа: что это, как работает и как на ней зарабатывать

Мосбиржа

, СПб Биржа

, NYSE

, NASDAQ

, Акции

Директор по инвестициям УК «Открытие» Виталий Исаков отмечает, что при прочих равных понижение безрисковых доходностей благоприятно для любых финансовых активов, в том числе и акций. «Когда открытые в марте трехмесячные банковские депозиты закончатся и люди увидят, что новые ставки на рынке — 8–10%, а котировки акций еще не выросли, то какая-то часть инвесторов обязательно заинтересуется. Другой благоприятный для акций эффект от снижения ставки — улучшение финансовых ситуаций на уровне отдельных компаний (снижение выплат по долгам с плавающей ставкой, возможность нового долгового финансирования), а также рост экономической активности в целом в стране», — отмечает Исаков. Сработает ли традиционная связь «ключевая ставка снижается → рынок акций растет», зависит от того, будут ли прочие — равными. По его мнению, с учетом прохождения шокового периода, того факта, что все пессимисты и паникеры уже продали свои бумаги, а также невероятно низкой оценки российский рынок акций вполне может показать с текущих уровней сильный рост котировок.

Сработает ли традиционная связь «ключевая ставка снижается → рынок акций растет», зависит от того, будут ли прочие — равными. По его мнению, с учетом прохождения шокового периода, того факта, что все пессимисты и паникеры уже продали свои бумаги, а также невероятно низкой оценки российский рынок акций вполне может показать с текущих уровней сильный рост котировок.

Снижение процентной ставки влияет на рынок акций более ограниченно, чем на рынок рублевого долга, считает инвестиционный стратег «ВТБ Мои Инвестиции» Станислав Клещев. «В моделях уже было заложено снижение ключевой ставки в этом году, а внеочередное ее снижение смещает наш прогноз ставки на конец года всего на 100 б.п., что не является существенным изменением в оценках акций. Гораздо большее влияние на фондовый рынок имеет динамика курса рубля», — уверен стратег.

Руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров обращает внимание на то, что понижение ставки ЦБ на 3 п. п. позитивно отразится на публичных компаниях с точки зрения фондирования оборотного капитала или краткосрочных кредитов. Но это не является ключевым фактором. «Компании в новых реалиях пытаются адаптировать бизнес, и многим предстоит фундаментальная перестройка, которая может занять длительное время. Доходности на рынках облигаций сокращаются по мере снижения ставки. Поэтому полагаем, что частные инвесторы могут постепенно начать перекладывать средства из более защитных инструментов в акции», — говорит Комаров.

п. позитивно отразится на публичных компаниях с точки зрения фондирования оборотного капитала или краткосрочных кредитов. Но это не является ключевым фактором. «Компании в новых реалиях пытаются адаптировать бизнес, и многим предстоит фундаментальная перестройка, которая может занять длительное время. Доходности на рынках облигаций сокращаются по мере снижения ставки. Поэтому полагаем, что частные инвесторы могут постепенно начать перекладывать средства из более защитных инструментов в акции», — говорит Комаров.

Снижение ключевой ставки имеет как минимум три аспекта с точки зрения позитивного влияния на рынок российских акций, замечает ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин:

- удешевление стоимости кредитования для российских компаний;

- снижение привлекательности рубля за счет сокращения дифференциалов доходности, а также сокращение расходов на удержание длинных позиций в валюте против рубля. Это поддержит номинированные в рублях котировки акций российских компаний;

- недавние действия властей по постепенному смягчению денежно-кредитной политики, валютного контроля и контроля за движением капитала указывают на желание как минимум остановить укрепление рубля, а то и развернуть его.

Это поддержит номинированные в рублях котировки акций российских компаний;

Это поддержит номинированные в рублях котировки акций российских компаний;

«Учитывая эти аспекты, мы ждем смены рыночных тенденций: роста акций в рублевом эквиваленте (индекс Мосбиржи) и

стагнации

по индексу РТС», — заключает Сыроваткин.

В декабре 2021 года Мосбиржа представила новый бренд MOEX, который объединяет классический биржевой функционал, а также проекты по личным финансам и обучающие сервисы

(Фото: Shutterstock)

Влияние ключевой ставки на курс рубля

На валютном рынке ключевая ставка в обычных условиях играет свою роль. Снижение процентных ставок ведет к снижению цены национальной валюты, так как она становится доступнее. Падение национальной валюты, в свою очередь, ведет к тому, что инвесторы стремятся вложить дешевеющие деньги в какие-либо активы — к примеру, в фондовый рынок или валюты других стран.

Падение национальной валюты, в свою очередь, ведет к тому, что инвесторы стремятся вложить дешевеющие деньги в какие-либо активы — к примеру, в фондовый рынок или валюты других стран.

Эксперты, которых мы опросили, обратили внимание, что сейчас ключевая ставка для курса рубля имеет вторичное значение. «Рубль будет ослабляться, когда возникнет спрос на валюту у импортеров либо появится надежный способ держать валютные сбережения — доллары и евро многие не видят смысла покупать и хранить в российских банках», — отмечает Алексей Третьяков.

На рубль влияние ключевой ставки возможно, только если население и бизнес на фоне более низких банковских ставок станут активнее копить в валюте, соглашается Дмитрий Полевой. Но так как пользоваться валютой сейчас намного сложнее, то у многих есть соображения относительно нецелесообразности покупки валюты. «Остается только спекулятивный спрос на валюту: он есть и будет, что может приостановить рост рубля, но для уверенного разворота этого не хватит. Для устойчивого ослабления должен восстанавливаться импорт и отток капитала, если власти продолжат смягчать меры валютного контроля», — заключает Полевой.

Для устойчивого ослабления должен восстанавливаться импорт и отток капитала, если власти продолжат смягчать меры валютного контроля», — заключает Полевой.

При прочих равных снижение ключевой ставки негативно для курса рубля, подтверждает обычную парадигму Виталий Исаков, но тут же объясняет, почему сейчас она может не сработать. «Однако в текущей ситуации сальдо торгового баланса, скорее всего, останется решающим фактором. В отсутствие восстановления импорта и/или дальнейшего смягчения мер капитального контроля снижение ставки само по себе вряд ли сможет переломить тренд на укрепление. Однако и то и другое, скорее всего, произойдет в обозримом будущем, и мы увидим более привычные курсы иностранных валют во втором полугодии — ₽70–90 для доллара и евро», — рассуждает эксперт.

Кирилл Комаров высказал предположение, что закончившаяся тенденция к укреплению рубля связана не только со снижением ставки. «Ключевая ставка, безусловно, повлияла на динамику курса, но не объясняет столь значимого снижения рубля по отношению к другим валютам, которые наблюдались в четверг и пятницу. Возможно, в дело вступили интервенции, о которых мы не знаем. Ставку снижали резко и до этого, но к существенному ослаблению рубля это не приводило. Так что дальнейшую динамику курса будет объяснять не движение ставки, а, скорее, действия ЦБ и Минфина», — считает Комаров.

«Ключевая ставка, безусловно, повлияла на динамику курса, но не объясняет столь значимого снижения рубля по отношению к другим валютам, которые наблюдались в четверг и пятницу. Возможно, в дело вступили интервенции, о которых мы не знаем. Ставку снижали резко и до этого, но к существенному ослаблению рубля это не приводило. Так что дальнейшую динамику курса будет объяснять не движение ставки, а, скорее, действия ЦБ и Минфина», — считает Комаров.

Динамика ключевой ставки была далеко не главным драйвером укрепления рубля в последние два с половиной месяца, поэтому ее очередное снижение вряд ли окажет сильное влияние на валютные курсы, также соглашается с коллегами Олег Сыроваткин: «Более мощным драйвером ослабления рубля во втором полугодии может стать ожидаемое сокращение притока валюты на Мосбиржу. Этому может способствовать сокращение физического объема российского экспорта и/или снижение цен его реализации. Кроме того, спрос на валюту, вероятно, будет постепенно расти на фоне восстановления импорта по мере создания новых цепочек доставки товаров в Россию.

Кроме того, спрос на валюту, вероятно, будет постепенно расти на фоне восстановления импорта по мере создания новых цепочек доставки товаров в Россию.

Скорее всего, в ближайшей перспективе курсы доллара и евро к рублю просто сформируют более высокие ценовые диапазоны, заключил аналитик.

22 июня доллар в моменте падал до ₽52,8 — такой крепкой наша валюта не была с июня 2015 года. Эксперты составили прогнозы по курсу доллара на июль 2022 года.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Ставка рефинансирования: что это, на что влияет ставка ЦБ

В этой статье:

•

Ставка рефинансирования: что это такое простыми словами

•

На что влияет ставка рефинансирования

•

Когда может меняться ставка рефинансирования

•

Действующая ставка рефинансирования Центрального банка РФ на 2022 год

•

История ставки

Ставка рефинансирования: что это такое простыми словами

Ставка рефинансирования ЦБ — это важный индикатор развития экономики, который используется для определения величины налогов, штрафов и других денежных выплат.

Смысл этого параметра изначально был связан с тем, что по нему определялся процент, по которому коммерческие банки могут получить кредит у ЦБ. Прибыль банка зависела от разницы между ставкой рефинансирования и тем процентом, под который выдавались кредиты на любые цели населению и бизнесу.

Сейчас вместо этого понятия используется термин «ключевая ставка», он был введён ЦБ в 2013 году. Разница между этими показателями заключается в сроках кредитования: ставка рефинансирования применяется к годичным кредитам, а ключевая — к краткосрочным. Кроме того, разница в словах связана со сферами применения термина, в налоговом и гражданском законодательстве они различаются1.

У высокого и низкого значения регулятора есть свои плюсы и минусы. При снижении этого показателя в экономике начинают происходить следующие процессы:

•

Кредиты становятся дешевле.

•

Проценты по депозитам падают.

•

Покупательная способность населения увеличивается, вследствие чего улучшается и общее состояние экономики.

•

Инфляция растёт, так как производители не могут быстро насытить рынок товарами повышенного спроса.

При росте показателей происходят обратные процессы: инфляция снижается, заёмные средства дорожают, потребительский спрос падает. Кроме того, низкая ставка неэффективна в период кризиса и замедляет экономический рост.

На что влияет ставка рефинансирования

Основные функции ставки рефинансирования:

•

Определение процентной ставки в спорных договорах.

•

Это основа для решения трудовых споров по задержке заработной платы.

•

Индикатор позволяет рассчитать штрафы и пени за задержку налоговых и коммунальных платежей.

•

Расчёт льготы по НДФЛ.

То есть фактически индикатор затрагивает все аспекты экономической и финансовой жизни страны и регулирует отношения банков с заёмщиками. Размер ставки рефинансирования напрямую зависит от текущего уровня инфляции в стране.

Инфляция — это снижение стоимости денег, которое ведёт за собой падение спроса на товары и услуги и ухудшение имущественного положения граждан и предприятий. Низкая ставка позволяет брать много ссуд, так как переплата по займу будет небольшой. Но такая ситуация невыгодна производителям, так как при низких ценах они теряют большую часть прибыли.

При просрочке платежа за кредит, налоговых выплат и коммунальных платежей сумма долга также рассчитывается с помощью ставки рефинансирования. Для этого её величина делится на число дней в году, умножается на количество просроченных дней, а затем на сумму общей задолженности.

При расчёте НДФЛ используется показатель, равный 1/300 ставки. Для этого общий долг умножается на эту величину, на ставку рефинансирования и на количество дней просрочки.

Для этого общий долг умножается на эту величину, на ставку рефинансирования и на количество дней просрочки.

Компенсация за задержку заработной платы рассчитывается по показателю 1/150.

В сфере налогообложения ставка используется и при других расчётах:

Влияет показатель и на валютный курс: если он растёт, национальная валюта становится более привлекательной и банки зарабатывают больше денег. При его снижении курс валют падает, так как уменьшается доходность вкладов.

Ставка крайне важна не только для физических лиц, но и для бизнеса. Дорогие ссуды невыгодны предпринимателям, они делают дорогим любое производство. Возможность взять дешёвый заём открывает для бизнеса новые возможности, стимулирует к открытию новых предприятий и расширению сферы услуг.

Низкие ставки провоцируют потребление, из-за увеличения спроса растут и цены. Этот процесс хорошо продемонстрировала ситуация на рынке ипотеки в 2020 году, когда возможность взять кредит под небольшой процент вызвала резкий рост стоимости жилья.

При росте показателя физические лица и предприниматели перестают брать займы и одновременно не тратят свои сбережения. Но в то же время вырастают проценты по банковским вкладам, люди начинают копить деньги. Экономика переходит в режим сбережения, что в итоге сдерживает её развитие.

Решение о величине ставки принимает Совет директоров ЦБ после тщательного анализа ситуации в стране. Экономика любой страны развивается неравномерно, но в период кризисов и спадов ЦБ может повлиять на цены и уровень инфляции при помощи регулятора. Совет собирается восемь раз в год, заседания бывают промежуточные и опорные. По результатам опорных раз в квартал формируется отчёт о денежно-кредитной политике, который публикуется на сайте ЦБ.

Когда может меняться ставка рефинансирования

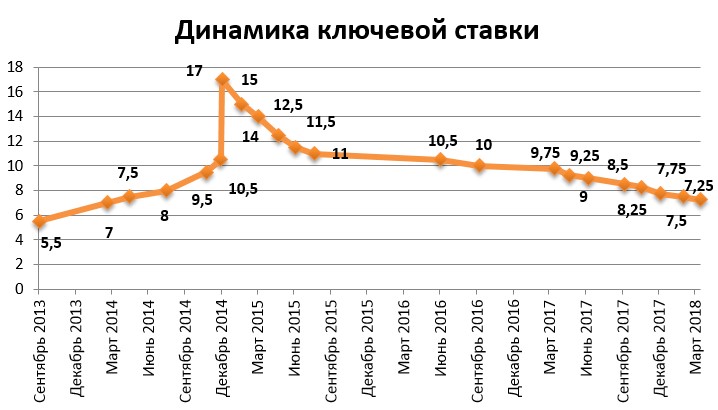

Слово «ставка» появилось в лексиконе банкиров сразу после распада СССР, на сегодняшний день ключевая и ставка рефинансирования равны. Начиная с 1992 года этот показатель часто менялся и был одним из основных инструментов влияния на валютный курс и активность банков на рынке кредитования.

Начиная с 1992 года этот показатель часто менялся и был одним из основных инструментов влияния на валютный курс и активность банков на рынке кредитования.

Она определяется исходя из совокупности многих факторов, среди которых:

•

изменения в налоговом законодательстве, введение или отмена некоторых обязательных платежей;

•

серьёзные кризисные явления в экономике;

•

введение международных санкций;

•

изменение конъюнктуры на мировых рынках, например неурожай в основных странах — поставщиках продовольствия;

•

увеличение или снижение объёма государственных закупок.

Действующая ставка рефинансирования Центрального банка РФ на 2022 год

В этом году ставка менялась несколько раз: в феврале зафиксирован её рост сразу до 20%. Это было связано с введёнными против нашей страны экономическими санкциями и резким изменением экономической ситуации. Изменения вступили в силу 28 февраля, ставка выросла сразу на 10,5%.

Это было связано с введёнными против нашей страны экономическими санкциями и резким изменением экономической ситуации. Изменения вступили в силу 28 февраля, ставка выросла сразу на 10,5%.

В дальнейшем ситуацию удалось стабилизировать. Уровень инфляции снизился, цены тоже вернулись почти к докризисному уровню. Уже 8 апреля ставка была снижена на 3%. Это позволило многим банкам возобновить программы ипотечного кредитования, которые практически были поставлены на паузу. Вырос спрос на потребительские кредиты наличными и на другие виды ссуд.

Значительное снижение было также связано с резким ростом курса доллара и его последующим падением. Прогноз годовой инфляции в апреле составлял 17,8%, а на 20 мая — 17,5%. В такой ситуации люди почувствовали некоторое облегчение и стали охотнее тратить деньги. Увеличился и приток средств на депозиты.

14 июня 2022 года ставка рефинансирования ЦБ была снижена до 9,5%, а 22 июля Совет директоров принял решение о снижении показателя ещё на один процентный пункт — до 8,5%.

Эксперты прогнозируют дальнейшее снижение ставки, пространство для этого имеется. Для этого нужно дождаться конца лета и оценить объём урожая важнейших зерновых культур и возможные риски продовольственной инфляции.

История ставки

История начинается с переходом России на принципы рыночной экономики. Впервые это слово было использовано в 2016 году. Как самостоятельный показатель она не употребляется с 2016 года, только в связке с ключевой.

В 2021 году регулятор повышался несколько раз, так как уровень инфляции достиг 7,4–7,9%, а цены выросли на 8,11%. ЦБ пришлось вводить дополнительные механизмы нормализации ситуации.

Необходимость введения ключевой ставки обусловлена изменениями в денежно-кредитной политике и новыми подходами к управлению инфляционными процессами. Для этого со стороны ЦБ РФ предпринимаются следующие действия:

•

унификация ставок по всем займам;

•

совершенствование принципов банковского менеджмента;

•

создание инструмента кредитной политики.

Простого решения для изменения ставки рефинансирования нет, это зависит от многих взаимосвязанных процессов в экономике и кредитно-денежной политике.

Альфа-Банк всегда ставит в приоритет интересы своих клиентов и старается придерживаться гибкой политики в отношении процентов по кредитам. Если вы приняли решение о привлечении заёмных средств, обратитесь за консультацией к нашим специалистам — они помогут подобрать наиболее выгодную для вас программу кредитования с учётом ваших индивидуальных потребностей.

Центробанк сохранил ключевую ставку на уровне 7,5%

Центробанк на первом запланированном в 2023 году заседании 10 февраля, как и ожидалось, сохранил ключевую ставку на уровне 7,5% годовых. Рассказываем, что это за ставка и на что она влияет.

Это процент, под который Центральный банк России выдает кредиты коммерческим банкам. Вместе с тем это максимальная ставка, по которой он принимает у банков денежные средства на депозиты.

Ключевую ставку на регулярных заседаниях устанавливает совет директоров ЦБ. И к ней привязаны остальные ставки по операциям регулятора.

Он меняет ставку в зависимости от экономической ситуации в стране, главным образом чтобы сохранить инфляцию в районе целевых 4%. А вот это изменение уже в свою очередь влияет на колебания цен, курс рубля и, конечно, все банковские продукты. Соотношение ключевой ставки и инфляции можно проследить на графике, подготовленном ЦБ.

Обычно решение о ключевой ставке принимается с учетом макроэкономического прогноза, и подготовка к нему — это многоступенчатый процесс.

На первом этапе — за три-четыре недели до заседания совета директоров — аналитики из разных департаментов и региональных отделений ЦБ под руководством департамента кредитно-денежной политики изучают ситуацию в России и мире и предварительно прорабатывают параметры базового и альтернативного сценариев развития экономики.

На втором этапе — за две недели до заседания — эксперты собирают последнюю статистику и согласовывают подготовленные ранее прогнозы.

Третьим этапом становится «неделя тишины» до заседания. В этот период запрещены любые заявления или публикации представителей ЦБ, которые могут хоть как-то повлиять на ожидания участников рынка о предстоящем решении по ставке. В это же время независимые эксперты, как правило, начинают давать в СМИ свои прогнозы, чего же ждать от регулятора.

И наконец, совет директоров принимает решение по ключевой ставке. Как правило, объявляют его в пятницу днем, а действовать новое значение ставки начинает со следующего понедельника.

На этом, впрочем, работа ЦБ не заканчивается — в этот же день публикуется пресс-релиз о решении, а чуть позже председатель Банка России выступает с публичным заявлением, в котором комментирует прогноз ведомства и объясняет, почему ставку повысили или понизили.

Банк России проводит восемь заседаний совета директоров по ключевой ставке в год. С расписанием этих заседаний можно заранее ознакомиться на сайте регулятора.

Чем ставка ниже, тем доступнее кредиты ЦБ для коммерческих банков. Те в свою очередь делают более доступными свои займы, в том числе и для бизнеса. Это может способствовать экономическому росту, так как предприятия получают доступ к дешевым деньгам и могут занимать их для расширения производства.

Низкие ставки по кредитам позволяют населению приобретать дорогостоящие товары, покупка которых откладывалась, — технику, мебель, автомобили или даже квартиры. А высокий уровень потребительского спроса также помогает бизнесу развиваться. Дешевый рубль выгоден и для экспортеров, продающих товары за рубеж.

С другой стороны, низкие ставки по кредитам, как правило, соседствуют и с невысокими ставками по депозитам. Это делает последние менее привлекательными для населения. Кроме того, снижение кредитных ставок может приводить к росту закредитованности населения.

Также дешевый рубль невыгоден предприятиям, покупающим сырье или комплектующие за иностранную валюту, так как они вынуждены платить больше. А снижение курса рубля приводит к росту цен на импортные товары. Кроме того, из-за роста потребительского спроса возникает риск увеличения инфляции. Поэтому, чтобы не разогнать инфляцию, центробанки стараются снижать ставку аккуратно.

Собственно, при повышении ключевой ставки складывается обратная ситуация.

Если она растет, то растут и проценты по кредитам — потребительским, ипотеке и тем, которые бизнес берет на развитие. Население в такой ситуации, как правило, откладывает потребление, а значит, снижается спрос. Это способствует снижению инфляции, но может замедлять экономический рост. Ведь бизнес уменьшает объемы производства. Впрочем, повышение ключевой ставки влияет на темпы роста цен с задержкой: временной лаг может составлять до трех — шести кварталов.

Зато ставки по вкладам, как правило, тоже увеличиваются, что повышает их привлекательность.

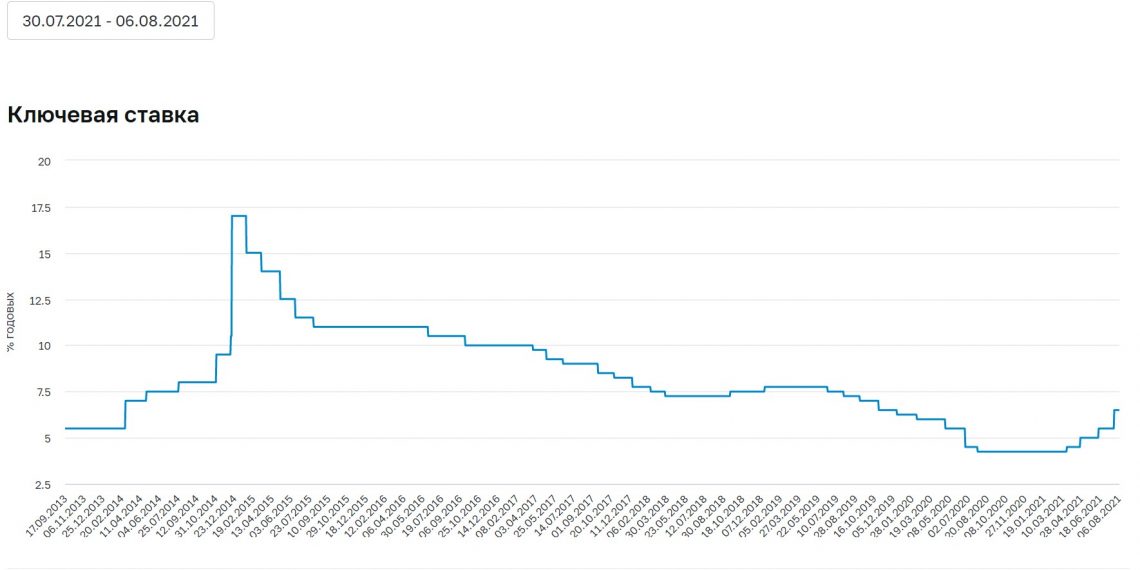

В 2020 году и российский, и мировые регуляторы активно смягчали денежно-кредитную политику, борясь с негативными последствиями пандемии нового коронавируса. Так, с начала 2020 года Банк России несколько раз понижал ключевую ставку, установив в итоге исторический минимум в 4,25%.

Но в 2021 году мировые и российские показатели восстанавливались быстрее, чем прогнозировал ЦБ, и спровоцировали рост темпов инфляции. В результате регулятор взял курс на постепенное ужесточение денежно-кредитной политики.

Однако в конце февраля 2022 года он повысил ключевую ставку сразу с 9,5 до 20%. Решение было продиктовано волатильностью рынка на фоне западных санкций из-за проведения военной операции на территории Украины. Это повышение ставки «поддержало финансовую стабильность и предотвратило неконтролируемый рост цен», объясняли в ЦБ.

Сейчас российская экономика столкнулась с необходимостью масштабной структурной перестройки. И какое-то время та неизбежно будет сопровождаться повышенными темпами роста цен.

Третье подряд сохранение ключевой ставки на уровне 7,5% ЦБ объяснил тем, что темпы инфляции умеренные, при этом инфляционные ожидания населения и бизнеса остаются стабильно на повышенном уровне. Хотя граждане в начале года и демонстрируют некоторое восстановление потребительского спроса. Вместе с тем выросли риски, подстегивающие инфляцию, — это связано с ростом давления со стороны рынка труда, ухудшением условий внешней торговли и ускорением исполнения бюджетных расходов.

Ранее регулятор сообщал, что, по его оценке, в краткосрочной перспективе частичная мобилизация будет сдерживать потребительский спрос и, как следствие, ограничит темпы инфляции. Но в долгосрочной перспективе она, наоборот, может подстегнуть рост цен за счет ограничения уже на стороне предложения. В 2022 году годовая инфляция в России составила 11,9%. ЦБ рассчитывает, что в 2023 году проводимая политика сможет снизить ее до 5–7%, а в 2024 году ее показатель удастся вернуть к целевым 4% годовых.

Дальнейшие решения по ключевой ставке Банк России будет принимать с учетом фактической и ожидаемой динамики инфляции, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакцию на них финансовых рынков.

Очередное заседание, на котором будет обсуждаться вопрос ключевой ставки, запланировано на 17 марта 2023 года.

Теги:

Россия

10 июня Центробанк примет ключевое решение: обвалится ли рубль

Экономика

42407

Поделиться

Рубль за последние дни укрепился после серьезного падения. Между тем Банк России проведет 10 июня плановое заседание по ключевой ставке, и принятое там решение может пошатнуть национальную валюту. Что будет с «деревянным» в свете грядущего решения ЦБ? Об этом в ходе конференции в пресс-центре «МК» рассказали эксперты.

Фото: Геннадий Черкасов

10 июня пройдет заседание ЦБ по ключевой ставке. Сейчас она составляет 11%, а до начала спецоперации была, напомним, 9,5%. Многие аналитики убеждены, что и в этот раз ключевую ставку снизят. Вопрос — на сколько.

По мнению старшего персонального брокера по международным рынкам «БКС Мир инвестиций» Тимура Баянова, есть вероятность, что Центробанк примет решение довести ключевую ставку до того уровня, который был до 24 февраля. В то же время аналитик не ждет серьезных изменений курса после решения Банка России понизить ключевую ставку даже на 1,5 процентного пункта.

Доктор экономических наук Игорь Николаев считает, что ставку снизят на 1% — до круглого значения в 10%. По его словам, какого-то сильного влияния на текущий курс рубля это не окажет, потому что предыдущее изменение во многом отыграно, и участники рынка уже задолго до заседания ЦБ понимали, что если и будет дальнейшее снижение, то небольшое.

«По нынешним временам небольшое, — уточняет эксперт, — потому что в спокойной экономике один процентный пункт — это значительно. Но мы сейчас живем в условиях такой турбулентности, что да, это незначительное снижение никакого сильного влияния не окажет, это ожидаемое решение», — считает он.

Для того чтобы экономика работала, ключевая ставка должная быть ниже, считает финансовый аналитик, кандидат экономических наук Михаил Беляев. При дорогом кредите промышленность не может эффективно функционировать, реальному сектору экономики работать очень трудно.

«Промышленные предприятия без кредита работать просто не могут. Речь идет не об инвестиционном кредите на расширение своей деятельности, а даже о текущей работе. Если вы платите по кредиту высокие проценты, сразу затрудняется деятельность. А это значит, что откладываются все позитивные результаты. Не будут создаваться рабочие места, не будет укрепляться экономика… Между тем развитие не хоронят, но оно откладывается, — отмечает эксперт. — Мне бы хотелось, чтобы снизили ключевую ставку сразу на 2%. Хотя я понимаю, что резко снижать тоже нельзя, потому что экономика на все эти резкие рывки тоже реагирует не очень хорошо».

Эксперты подчеркнули, что в стабильные времена прямой и непосредственной связи между ключевой ставкой и курсом национальной валюты просто не существует. Однако в нынешней реальности все меняется: например, сразу после внепланового понижения ключевой ставки с 14% до 11% две недели назад рубль сразу резко сдал позиции.

В ходе конференции эксперты также дали советы потребителям по всегда популярному вопросу: стоит ли сейчас вкладываться в доллары. Сам по себе курс, безусловно, сейчас очень даже выгодный. Но не все аналитики считают, что нужно бежать за валютой в обменники.

«Я бы паузу взял с точки зрения покупки-продажи. Особенно если это не связано с поездкой за рубеж и не нужна валюта прямо сейчас, — считает Игорь Николаев. — Если вести речь именно о сбережениях, то мы видим, насколько волатилен курс. Пускай он хоть немного успокоится. Кстати, в этом плане задача устойчивости национальной валюты пока не очень выполняется: курс гуляет туда-сюда в два раза. Поэтому рекомендация: лучше пока вообще не дергаться».

А вот Тимур Баянов считает, что никаких пауз брать не нужно. «Американский доллар был и будет оставаться валютой, которую имеет смысл сохранять в портфелях. На мой взгляд, иметь часть денежных средств в валюте и воспользоваться текущим курсом для дальнейшей инвестиции в доллар однозначно стоит. Евро с точки зрения диверсификации также стоит рассмотреть. Но не стоит делать ставку на франки и юани — в виду невозможности что-либо делать с этими деньгами», — отметил он.

А вот прогнозировать дальнейший курс рубля эксперты отказались: слишком уж много неопределенностей остается на рынке, причем большинство из факторов риска имеют отношение не к экономике, а к геополитике.

Подписаться

Авторы:

Людмила Александрова

ЦБ РФ — Банк России

Россия

Опубликован в газете «Московский комсомолец» №28800 от 9 июня 2022

Заголовок в газете:

Ставка на курс

Что еще почитать

Что почитать:Ещё материалы

В регионах

В Париже показали фильм о жизни российского Крыма

Фото

37138

Крым

фото: МК в Крыму

ЗАГС опубликовал подборку фотографий рязанских свадеб февраля

Фото

19101

Рязань

Анастасия Батищева

Месть за правосудие: почему автомобили прокурора и адвоката вспыхнули в Пскове

Фото

16336

Псков

Екатерина Мазепина

Не мыло и не соль: чем отмыть старый липкий жир с кухонных шкафчиков за 5 минут

14568

Калмыкия

Аксенов поддержал Пригожина: ЧВК «Вагнер» нужно обеспечить снарядами

Видео

12523

Крым

crimea.

mk.ru

фото: t.me/Aksenov82Режимы стирки, которые лучше не включать. От них нет никакой пользы

9352

Калмыкия

В регионах:Ещё материалы

Как изменение базовой ставки может повлиять на курс тенге и рост цен: 21 октября 2022, 08:55

Нацбанк Казахстана готовится объявить решение по базовой ставке. Мы решили узнать у экономистов, как необходимо менять базовую ставку и как это может отразиться на курсе тенге и инфляции, передает корреспондент Tengrinews.kz.

Отметим, что базовая ставка напрямую влияет на стоимость денег в финансовой системе, а также стоимость кредитов и депозитов. Чем выше будет ставка, тем больше будет процент по кредитам и выше проценты по депозитам. Считается, что она также косвенно оказывает влияние на курс валюты.

4 октября Нацбанк объявил, что плановое решение Комитета по денежно-кредитной политике по базовой ставке будет объявлено 26 октября в 14:00 по времени Астаны.

Независимый финансовый аналитик Андрей Чеботарев считает, что прошлое решение Нацбанка по сохранению базовой ставки на уровне 14,5 процента было правильным и теперь финрегулятору необходимо переходить к постепенному снижению базовой ставки. При этом, по словам эксперта, главной проблемой денежно-кредитной политики Нацбанка является отсутствие стабильности в принятии решений.

«Предсказуемость не значит, что ставка всегда должна быть одна, это значит, что денежно-кредитная политика Нацбанка должна быть максимально предсказуемой. В одном из своих интервью глава Нацбанка сказал, что они не собираются комментировать или анонсировать движения по ставке.

По словам Андрея Чеботарева, снижение базовой ставки не должно резко отразиться на изменении курса тенге. Как отметил эксперт, ставка работает неправильно, когда через нее пытаются управлять курсом валюты. Для управления курсами у Нацбанка есть другие инструменты, так как он является самым большим участником валютных торгов в стране, который меняет деньги Нацфонда и, кроме того, присматривает за тем, чтобы компании квазигоссектора производили конвертацию заработанной иностранной валюты.

По поводу возможного влияния изменения базовой ставки на уровень инфляции (прим.: считается, что при высокой инфляции необходимо поднимать базовую ставку) Чеботарев отметил, что уровень инфляции в 17 процентов за год, конечно, является плохим фактором, но сейчас инфляция бьет рекорды по всему миру. Казахстан, по мнению эксперта, в этом отношении находится даже в более выигрышной позиции по сравнению в развитыми странами, так как мы привыкли к высокой инфляции. В США такого уровня инфляции не было уже 50 лет, в странах Европы такой инфляции не наблюдали последние 50-60 лет. При этом в Казахстане инфляция на таком уровне была всего шесть лет назад.

«Конечно, рост инфляции — это плохо как для экономики, так и для людей, но это происходит во всем мире. Мы в этом отношении ничем не уникальны, но наша уникальность заключается в том, что наши люди работают при такой инфляции, зарабатывают и развиваются, а вместе с этим растет и экономика. Это наше преимущество», — отметил независимый финансовый аналитик.

Старший аналитик департамента прикладных исследований AERC Евгения Пак не согласна с предыдущим спикером и считает, что в складывающихся экономических обстоятельствах, а именно в условиях ускорения инфляции в Казахстане до 17,7 процента в сентябре в годовом выражении, понижать базовую ставку нельзя. В текущих условиях необходимо повышение базовой ставки.

«Чем дольше мы сейчас сохраняем базовую ставку на уровне уже значительно ниже инфляции (14,5 процента), тем выше придется впоследствии повышать ее для обуздания темпов прироста общего уровня цен в стране. На мой взгляд, сохранение базовой ставки Национальным банком при наблюдаемом ускорении инфляции и росте денежной массы в стране является демонстрацией оказываемого на монетарный орган давления — демонстрацией неполной независимости Нацбанка. На проблему «ограниченной» независимости НБ РК указывает и S&P Global в своей записке от 2 сентября 2022 года о причинах снижения прогноза по суверенному кредитному рейтингу Казахстана», — отметила эксперт.

По словам Евгении Пак, ни одно из международных агентств сейчас не прогнозирует спад для экономики Казахстана. Более того, в краткосрочной перспективе с начала года по сентябрь можно наблюдать рост выпуска в базовых отраслях экономики (сельское хозяйство, промышленность, строительство, торговля, транспорт и связь) на 3,5 процента, по сравнению с таким же периодом прошлого года. Эти данные говорят о том, что у Нацбанка сейчас есть пространство для маневра по ужесточению денежно-кредитной политики, не вызывая спада в экономике. Однако в государстве сейчас экономический рост поставлен выше проблемы инфляции, и его снижение хотя бы на полпроцента рассматривается у нас уже как трагедия, при этом двухзначный рост инфляции игнорируется. По мнению Евгении, такая инфляция сейчас нивелирует практически полностью выгоды от экономического роста, поскольку при такой высокой инфляции результаты экономического роста распределяются неравномерно среди населения.

«Повышение базовой ставки при прочих равных приводит к увеличению привлекательности тенговых активов и, как следствие, к укреплению национальной валюты.

Старший аналитик AERC объяснила, что высокий уровень инфляции «ощущается» по-разному для различных по доходам групп населения. Большее давление инфляция оказывает на социально уязвимые слои населения, меньшее — на относительно зажиточные категории населения. Однако даже более зажиточные группы населения при такой высокой инфляции вынуждены, так или иначе, ухудшать качество своего потребления.

«Ответ на вопрос, на сколько нужно поднять базовую ставку, можно давать, только основываясь на результатах построенных макроэкономических прогнозных моделей.

Пак считает, что у Нацбанка в условиях инфляционного таргетирования при плавающем курсе валюты есть только один инструмент для сдерживания инфляции, и это базовая ставка. Она является главным и наиболее гибким инструментом в политике инфляционного таргетирования. Косвенно Нацбанк также может повлиять на инфляцию через информационную политику. Политика центрального банка должна пользоваться доверием у населения, для того чтобы заякоривание инфляционных ожиданий удалось. Чем ниже уровень доверия населения к проводимой монетарной политике, тем на более сильное ужесточение политики ЦБ придется идти для обуздания инфляционных ожиданий и инфляции.

По мнению аналитика, у правительства также нет рыночных инструментов по сдерживанию уровня цен. Есть возможность нерыночного регулирования цен, например, установление потолка цен. Но подобные механизмы могут оказывать только краткосрочное воздействие. Однако оно своими действиями может косвенно влиять на инфляцию. К примеру, ипотечные жилищные программы уже привели к разгону цен на рынке жилья. Аналогично рост социальных расходов, рост расходов государства на льготное кредитование потребителей приводит к разгону потребительского спроса и, как следствие, к более высокой инфляции. Напротив, сдерживание государственных расходов в текущих условиях позволило бы постепенно снизить темпы инфляции в стране. Именно поэтому сейчас для сдерживания инфляции важно принять бюджетное правило, которые бы ограничило рост расходов госбюджета.

Евгения Пак добавила, что на курс тенге, помимо чисто внутренних факторов, таких как базовая ставка, влияет и множество внешних. Это изменение стоимости самого доллара ввиду политики ФРС, это цены на нефть, которые очень волатильны, так как инвесторы оценивают то сторону спроса, то сторону предложения на нефть. Спрос на нефть может снижаться из-за замедления роста мировой экономики, в то же время предложение сильно ограничено действиями альянса ОПЕК+. Одновременно Казахстан демонстрирует небывалый рост экспорта по сравнению с импортом (экспорт вырос на 56,8 процента за первое полугодие 2022 года по сравнению с аналогичным периодом 2021-го), в результате чего счет текущих операций в Казахстане впервые с 2014 года складывается с профицитом, это оказывает поддержку курсу национальной валюты.

«Еще раз повторюсь, что рост базовой ставки при прочих равных приводит к укреплению национальной валюты. Воздействие внешних факторов может как усилить, так и нивелировать эффект роста базовой ставки. К примеру, резкий рост цен на нефть может усилить эффект от базовой ставки, приведя к еще большему укреплению тенге. Однако повышение ставки ФРС в ноябре вместе со снижением цен на нефть приведет, в противовес росту базовой ставки, к ослаблению национальной валюты. Какие эффекты в итоге будут преобладать – зависит от внешних факторов, которые пока складываются очень непредсказуемо», — подчеркивает представитель AERC.

Напомним, что с начала 2022 года Нацбанк повышал базовую ставку четыре раза. 24 января — с 9,75 до 10,25 процента, 24 февраля — до 13,5 процента годовых, 25 апреля — до 14 процентов годовых, 25 июля — до 14,5 процента.

5 сентября впервые в этом году Комитет по денежно-кредитной политике Национального Банка Республики Казахстан принял решение сохранить базовую ставку на том же уровне.

При этом председатель Национального банка Галымжан Пирматов заявил, что пик инфляции в Казахстане еще впереди, до конца 2022 года инфляция ожидается на уровне 16-18 процентов.

Уже более 200 тысяч человек подписаны на наш Telegram-канал. Присоединяйся и получай самые важные новости!

Өзекті жаңалықтарды сілтемесіз оқу үшін Telegram желісінде парақшамызға тіркеліңіз!

Поскольку экономика остается сильной, ставки по ипотечным кредитам растут

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Уровень безработицы остается минимальным, а потребительские цены продолжают расти. В результате средняя ставка по 30-летним ипотечным кредитам выросла до 6,73% на этой неделе по сравнению с 6,64% на прошлой неделе и 6,27% три недели назад, согласно национальному опросу крупных кредиторов Bankrate.

«Данные по инфляции, занятости и экономической активности сигнализируют о том, что инфляция может не снижаться так быстро, как ожидалось, что продолжает оказывать повышательное давление на ставки», — говорит Джоэл Кан, заместитель главного экономиста Ассоциации ипотечных банкиров.

Ипотечные ставки резко росли на протяжении большей части 2022 года, превысив в ноябре 7 процентов. Они отступили от той осенней вершины, но теперь снова поднимаются. Они по-прежнему значительно выше своих минимумов 2021 года в диапазоне от 2 до 3 процентов, и этот рост взбудоражил рынок жилья. Национальная ассоциация риелторов сообщает, что продажи жилья падают 12 месяцев подряд, а цены снижаются во многих частях страны.

Федеральная резервная система активно борется с инфляцией. Центральный банк провел семь повышений ставок в 2022 году с повышением 1 февраля, хотя и меньшим, чем на четверть пункта. Ожидается, что ФРС снова повысит ставки в этом месяце.

Эти шаги создали повышательное давление на ставки, а также повысили риск рецессии. Однако, несмотря на то, что его действия оказывают влияние, ФРС не устанавливает фиксированные ставки по ипотечным кредитам напрямую. Наиболее важным ориентиром является доходность 10-летних казначейских облигаций, которая также колебалась в последние недели.

Неожиданно сильный отчет о занятости за январь, а также сохраняющаяся инфляция добавляют ко всему этому двойную карту: это может подтолкнуть центральный банк к более решительным действиям в отношении повышения ставок. «Инфляция снижается не так быстро, как многие ожидали, и рынки перестраиваются в соответствии с рекомендациями ФРС по более высоким ставкам в течение более длительного периода времени», — говорит Грег Макбрайд, главный финансовый аналитик Bankrate.

30-летние фиксированные ипотечные кредиты в опросе на этой неделе имели в среднем 0,35 дисконта и начального балла.

За последние 52 недели эталонная 30-летняя ипотека с фиксированной процентной ставкой в среднем составляла 5,99 процента. Год назад 30-летняя ипотека с фиксированной ставкой составляла 3,97 процента. Четыре недели назад этот показатель составлял 6,3 процента. Средняя фиксированная ставка за 30 лет на этой неделе на 2,59 процентных пункта выше, чем 52-недельный минимум в 4,14 процента.

Что касается других кредитов:

- 15-летняя ипотека с фиксированной ставкой составила 6,1% по сравнению с 5,97% на прошлой неделе.

- Ипотека с регулируемой ставкой 5/6 (ARM) выросла до 6,61 процента с 6,58 процента неделю назад.

- 30-летняя гигантская ипотека с фиксированной ставкой составила 6,4 процента по сравнению с 6,28 процента на прошлой неделе.

Куда движутся ставки по ипотечным кредитам

Эксперты по ипотеке ожидают снижения ставок к концу 2023 года, поскольку раунд повышения ставок ФРС подходит к концу. Но устойчивость экономики США бросает тень на эти ожидания. Упорно высокие цены также создают повышательное давление.

Все внимание будет приковано к пятничному отчету о вакансиях. В январе безработица упала до 54-летнего минимума, что свидетельствует о том, что ужесточение ФРС еще не вступило в силу. «Хотя мы не надеемся на замедление, это может быть то, что нужно рынку, чтобы предложить некоторое снижение ставок», — говорит Джеймс Сэнгер из C2 Financial Corp.

Ставки по ипотечным кредитам обычно изменяются в соответствии с 10-летним Казначейством. Средняя ставка по 30-летнему кредиту обычно на 1,5-2 процентных пункта выше 10-летней ставки. Но в неспокойные времена 2022 года этот разрыв, известный как «спред», увеличился до более чем 2,5 процентных пункта.

«Спрэд между ставками по ипотечным кредитам и 10-летним казначейством был аномально большим с начала 2022 года», — говорит Кан из Ассоциации ипотечных банкиров. «Ожидается, что дальнейшее сужение этого спрэда окажет понижательное давление на ставки по ипотечным кредитам в ближайшие месяцы».

По данным Министерства жилищного строительства и городского развития США, средний национальный доход семьи в 2022 году составил 90 000 долларов, а средняя цена существующего дома, проданного в январе, составила 359 000 долларов, по данным Национальной ассоциации риелторов. Исходя из 20-процентного первоначального взноса и ставки по ипотеке в 6,73 процента, ежемесячный платеж в размере 1859 долларов США составляет 25 процентов от ежемесячного дохода типичной семьи. Год назад средний доход семьи составлял 79 900 долларов, средняя цена дома — 364 600 долларов, а средняя ставка по ипотеке — 3,4 процента. Для покупки типичного дома тогда требовалось всего 19процент ежемесячного дохода семьи.

Методология

Еженедельно проводится национальный опрос крупных кредиторов Bankrate.com. Для проведения исследования National Average Bankrate получает информацию о курсах от 10 крупнейших банков и сберегательных касс на 10 крупных рынках США. В общенациональном опросе Bankrate. com наша команда по анализу рынка собирает данные о ставках и/или доходности по банковским депозитам, кредитам и ипотечным кредитам. Мы проводим этот опрос одним и тем же образом уже более 30 лет, и, поскольку он постоянно проводится таким образом, он дает точное национальное сравнение яблок с яблоками. Наши ставки отличаются от других национальных опросов, в частности от еженедельно публикуемых оценок Freddie Mac. Каждую неделю Freddie Mac проводит опрос кредиторов по ставкам и баллам, основанным на обычных ипотечных кредитах на покупку жилья с правом первого залога с кредитом к стоимости 80 процентов. «Кредиторы, опрашиваемые каждую неделю, представляют собой смесь различных типов кредиторов — сберегательные кассы, кредитные союзы, коммерческие банки и компании по ипотечному кредитованию — примерно пропорциональны уровню ипотечного бизнеса, которым каждый тип управляет по всей стране», — согласно Freddie Mac.

Ключевая процентная ставка ЕЦБ и ее влияние на вас

По всей Европе растут цены на энергию, продукты и услуги. По данным Евростата, годовой уровень инфляции в еврозоне вырос до 9,9% — это новый рекорд. И в ответ Европейский центральный банк (ЕЦБ) повысил ключевую процентную ставку в июле 2022 года впервые за 11 лет, а затем снова повысил их в сентябре, октябре и декабре 2022 года. Цель: противодействовать девальвации евро. и дать потребителям некоторое облегчение.

Но какова именно ключевая процентная ставка ЕЦБ? Насколько он высок в настоящее время? И что означает повышение процентной ставки ЕЦБ для ваших сберегательных целей и планов на будущее? Читайте дальше, чтобы получить ответы на эти и другие вопросы.

Какова ключевая процентная ставка?

Ключевая процентная ставка является фиксированной процентной ставкой. Он определяет условия, при которых коммерческие банки занимают деньги у центральных банков или инвестируют деньги в них. Он используется для влияния на финансовый рынок и является одним из важнейших инструментов управления инфляцией и курсами валют. В целом, низкие ключевые процентные ставки стимулируют экономику, в то время как более высокие процентные ставки, как правило, замедляют ее.

В еврозоне ключевая процентная ставка устанавливается ЕЦБ. Хотя мы часто говорим об одной «ключевой процентной ставке», на самом деле у ЕЦБ их три:

- Основная ставка рефинансирования: Это процентная ставка для коммерческих банков, занимающих деньги у ЕЦБ в среднесрочной перспективе.

- Предельная ссудная ставка: Это процентная ставка для коммерческих банков, занимающих деньги у ЕЦБ в краткосрочной перспективе.

- Процентная ставка по вкладу: Это происходит, когда банки хранят свои излишки денег в центральном банке на ночь.

Каждая из этих трех процентных ставок имеет разные функции. Следовательно, они по-разному влияют на потребителей, вкладчиков и инвесторов — давайте рассмотрим их подробнее.

Основная ставка рефинансирования

Основная ставка рефинансирования является максимальной кредитной ставкой. Когда говорят о «ключевой процентной ставке ЕЦБ», обычно имеют в виду именно это. Он определяет условия, на которых коммерческие банки могут занимать деньги у ЕЦБ в среднесрочной перспективе (от двух недель до трех месяцев).

Когда основная ставка рефинансирования низка, европейские коммерческие банки могут предлагать своим клиентам низкие процентные ставки по кредитам, потому что они могут сами дешево занимать деньги у ЕЦБ. Однако, когда ключевая процентная ставка низка, проценты по сбережениям также низки. Это особенно сложно для тех, кто хочет сэкономить. Когда ключевая процентная ставка высока, происходит прямо противоположное: кредиты дорожают, а проценты по сбережениям растут.

Предельная ссудная ставка

Предельная ссудная ставка — это процентная ставка, по которой коммерческие банки могут занимать деньги у ЕЦБ в краткосрочной перспективе (например, овернайт). Обычно она выше основной ставки рефинансирования. Низкая предельная ссудная ставка стимулирует инфляцию, а более высокая предельная ссудная ставка может замедлить ее.

Процентная ставка по депозиту

Процентная ставка по депозиту, также известная как депозитная линия, представляет собой процент по депозиту овернайт. Это противоположно предельной ссудной ставке и накапливается, когда банки хранят свои излишки денег на ночь в центральном банке. Депозитная линия всегда ниже основной ставки рефинансирования.

Процентная ставка по депозитам была отрицательной с 2014 года, но в июле 2022 года ЕЦБ повысил ее до 0%. Это означает, что банкам больше не нужно платить комиссию, если они депонируют лишние деньги в центральный банк. Процентная ставка по депозиту напрямую влияет на сберегательные счета с мгновенным доступом или расчетные счета, на которые начисляются проценты. Чтобы компенсировать отрицательную процентную ставку ЕЦБ по депозитам, многие банки потребовали комиссию за хранение с клиентов, у которых на счету было более 25 000 евро. Но теперь, когда процентная ставка по депозиту вернулась к нулю, вскоре должен прекратиться сбор за хранение.

Насколько высока ключевая процентная ставка ЕЦБ в настоящее время?

В июле 2022 года ЕЦБ повысил все три ключевые процентные ставки на 0,5%. В последний раз ключевые процентные ставки повышались одиннадцать лет назад. С марта 2016 года основная ставка рефинансирования составляет ровно 0%, а предельная кредитная ставка — 0,25%. Процентная ставка по депозитам составляла -0,5% с 2019 года, и она была отрицательной еще дольше, с 2014 года.0005

- Основная ставка рефинансирования: 3%

- Предельная кредитная ставка: 3,25%

- Процентная ставка по депозиту: 2,5%

Как работает ключевая процентная ставка?

Итак, вот каковы различные ставки и где они находятся сегодня. Но как именно ключевая процентная ставка работает на практике? И какое влияние низкие или высокие ключевые процентные ставки оказывают на потребительские цены?

ЕЦБ может повышать или понижать процентные ставки, чтобы управлять изменениями цен. Ключевая процентная ставка напрямую влияет на денежную массу на рынке, которая, в свою очередь, влияет на потребительские цены. Например, низкая процентная ставка приводит к увеличению денежной массы и ускоряет обращение денег. В этой ситуации каждый евро стоит меньше, а инфляция увеличивается. И наоборот, более высокая процентная ставка может замедлить инфляцию. С меньшим количеством денег, доступных на рынке, каждый евро растет в цене. Потребительские цены падают, а, следовательно, снижается инфляция.

Что происходит, когда ключевая процентная ставка повышается?

Когда ключевая процентная ставка повышается, банкам становится дороже занимать деньги у центрального банка. Чтобы компенсировать эти расходы, банки взимают дополнительную плату за кредиты, которые они предлагают. В результате клиенты берут меньше кредитов. Кроме того, банки занимают меньше денег у центральных банков, поэтому предложение денег уменьшается. В результате каждый существующий евро растет в цене, а потребительские цены дешевеют.

Интересно, почему это работает? По сути, это то, как люди используют свои деньги. Когда ключевая процентная ставка высока, проценты по сбережениям также растут, так что это хорошее время для сбережений. Потребители начинают меньше тратить, предпочитая экономить. Тратя меньше денег, спрос на продукты падает, что приводит к тому же и с ценами. Экономика замедляется, компании делают меньше инвестиций, инфляция падает. Думайте о высокой процентной ставке как о педали тормоза для экономики.

Что происходит, когда ключевая процентная ставка падает?

Низкая процентная ставка означает, что банки могут занимать деньги у центрального банка дешевле. В свою очередь, банки также могут предложить своим клиентам более выгодные процентные ставки по кредитам. Однако при низкой ключевой процентной ставке падают и проценты по сбережениям. В этой ситуации многие потребители и компании предпочитают тратить свои деньги, так как не видят смысла держать их на своих сберегательных счетах. Такое поведение стимулирует экономику и увеличивает спрос, а компании делают больше инвестиций, нанимая больше сотрудников и платя более высокую заработную плату. Растущий спрос на деньги подпитывает экономический рост и стимулирует фондовый рынок. В результате, однако, потребительские цены также растут, и каждый евро стоит немного меньше. Низкая ключевая процентная ставка является своего рода ускорителем для экономики, но также может привести к росту инфляции.

Обязанности ЕЦБ

Проще говоря, ЕЦБ отвечает за управление евро и проведение денежно-кредитной и экономической политики в зоне евро. Поэтому Совет управляющих ЕЦБ часто называют сторожевым псом валюты. Среди основных задач ЕЦБ:

- определение и реализация денежно-кредитной политики в зоне евро

- проведение операций с иностранной валютой

- хранение и управление официальными валютными резервами стран-членов ЕС

- обеспечение бесперебойной работы платежных систем

- непосредственный надзор за крупнейшими банками еврозоны, включая выдачу и отзыв банковских лицензий

- выпуск банкнот в еврозоне

- предоставление баланса центрального банка

- консультирование национальных органов власти и сотрудничество с национальные и международные организации

- сбор и предоставление статистических данных

- поддержание финансовой стабильности и макропруденциальная политика

Цели ЕЦБ

Своей денежно-кредитной политикой ЕЦБ стремится к уровню инфляции 2% в среднесрочной перспективе. Другими словами, он пытается удержать инфляцию (то есть скорость роста цен для потребителей) на стабильном уровне. Для ЕЦБ слишком низкий уровень инфляции столь же негативен, как и слишком высокий. Почему? Потому что его главная цель — обеспечить ценовую стабильность и сохранить ценность евро. Благодаря ценовой стабильности ЕЦБ способствует экономическому росту и созданию новых рабочих мест.

ЕЦБ и инфляция

После финансового кризиса 2008 года ЕЦБ постепенно снизил ключевую процентную ставку до 0%, чтобы способствовать экономическому росту. Даже во время пандемии коронавируса низкая ключевая процентная ставка должна была стимулировать экономику. На протяжении большей части последнего десятилетия инфляция в зоне евро была ниже целевого показателя ЕЦБ в 2%.

Однако как агрессивная война России в Украине, так и связанный с ней энергетический кризис подстегивают инфляцию с начала 2022 года. В зоне евро уровень инфляции достиг 90,9% в июне 2022 года — в пять раз больше целевого показателя ЕЦБ. Чтобы нажать на тормоза и замедлить инфляцию, ЕЦБ теперь принял ограничительные меры, такие как повышение ключевой процентной ставки. Поскольку ЕЦБ сокращает количество денег в обращении, повышая процентные ставки, стоимость евро растет. А поскольку существует сильный стимул экономить деньги, потребители тратят меньше, что снижает спрос, что приводит к снижению потребительских цен и снижению инфляции.

Когда ЕЦБ снова повысит ключевую процентную ставку?

Текущее повышение ставки ЕЦБ вступило в силу 8 февраля 2023 года. После того, как базовая ставка была повышена в четвертый раз в 2022 году, некоторые эксперты ожидают, что следующее повышение ставки будет рассмотрено на следующем заседании Совета ЕЦБ в марте. .

Почему ЕЦБ сейчас повышает процентную ставку?

ЕЦБ повышает ключевую процентную ставку всякий раз, когда потребительские цены растут слишком резко. Уровень инфляции в зоне евро в настоящее время находится на высоком уровне: например, в Германии он составлял 10,0% в сентябре 2022 года, а в Австрии он был еще выше — 10,5%.

Хотя ЕЦБ ничего не может сделать с первопричинами инфляции, его повышение процентной ставки гарантирует, по крайней мере, замедление роста цен. В конце концов, его цель – избежать перманентно высокого уровня инфляции. Если это произойдет и стоимость жизни в целом значительно возрастет, то возникнет риск так называемой спирали заработной платы и цен, которая может привести к тому, что инфляция выйдет из-под контроля и, в крайних случаях, перерастет в гиперинфляцию.

Что влечет за собой повышение процентной ставки ЕЦБ?

Ясно, что рост процентной ставки очень сложен. Но что это увеличение означает для вас и ваших планов на будущее? Чтобы разобрать это для вас, мы обобщили важные факты о ключевой процентной ставке и о том, как она влияет на ваши сбережения, инвестиции, потребление и рынок недвижимости.

Сбережения

Для вкладчиков повышение процентной ставки может быть хорошей новостью, поскольку оно знаменует конец отрицательных процентных ставок. Другие сборы, которые вы раньше платили, например, за хранение определенной суммы денег на вашем счете, вероятно, будут отменены в ближайшие месяцы. Кроме того, ваша процентная ставка по сбережениям должна медленно увеличиваться, как и ключевая процентная ставка. Но поскольку уровень инфляции все еще довольно высок, вполне возможно, что реальная процентная ставка пока останется отрицательной. По крайней мере, более высокие процентные ставки помогут замедлить инфляцию, а также сохранить ценность ваших сбережений.

Потребительские цены

Предполагается, что повышение процентной ставки не только замедлит инфляцию, но и ослабит давление на малообеспеченные домохозяйства. Он предназначен для сокращения количества денег в обращении и мотивации потребителей экономить свои деньги, а не тратить их на товары или услуги. Это должно привести к снижению спроса и снижению цен для потребителей.

Недвижимость

Мечтаете о собственном доме? К сожалению, повышение ключевой процентной ставки ЕЦБ негативно сказывается на кредитах. В ближайшее время будет намного сложнее найти кредиты на недвижимость с низкими процентными ставками. Если вы уже выплачиваете кредит на недвижимость с гибкой процентной ставкой, вы также можете платить больше.

Но не расстраивайтесь. Если стратегия ЕЦБ сработает, цены на недвижимость снова начнут падать. На данный момент, вероятно, лучше всего покупать дом или квартиру только в том случае, если вы собираетесь жить там сами и если у вас достаточно собственного капитала. Лучше начать экономить раньше, чем позже.

Инвестиции

Чтобы защитить свои деньги от любых негативных последствий инфляции, вы можете инвестировать их в ETF, акции или квартиру. В нынешних обстоятельствах эти варианты могут быть более выгодными инвестициями. После повышения ключевой процентной ставки ЕЦБ большинство ETF на облигации, вероятно, окажутся в минусе, прежде чем снова поднимутся на положительную территорию. Акции или криптовалюты сейчас еще более рискованны. Если у вас есть накопленные деньги, которые вам не понадобятся в ближайшие несколько лет, хорошей идеей может быть срочный депозитный счет, поскольку они обычно предлагают более выгодные процентные ставки. Но также ежедневный счет предлагает привлекательные процентные ставки, которые помогут вам использовать свои деньги, не отказываясь от финансовой гибкости.

Что означает повышение ключевой процентной ставки ЕЦБ для клиентов банков

Для клиентов банков с более высокими сберегательными депозитами повышение ключевой процентной ставки является хорошей новостью. Вскоре это может положить конец комиссии за депозит, которую вы должны платить, если баланс вашего счета превышает определенный порог. Это восходит к тому, что мы упоминали ранее: депозитная программа теперь составляет 0%, и ЕЦБ не взимает комиссию, когда банки вкладывают в них деньги сверх определенной суммы. В результате большинство банков уже отменили свои отрицательные процентные ставки или повысили лимит депозитов, за которые в противном случае взимается комиссия.

В то время как многие банки все еще не решаются реагировать, N26 уже полностью отменил депозитную комиссию. Ранее с клиентов N26 взималась ежегодная комиссия за депозит в размере 0,5%, если баланс их счета превышал порог в 50 000 евро. Это уже было устранено в июле 2022 года.

Однако, если вы пользуетесь овердрафтом, вам следует внимательно к нему отнестись. Изменения ключевой процентной ставки ЕЦБ также могут повлиять на процентную ставку по вашему овердрафту. На N26 годовая процентная ставка составляет 8,9.% выше основной ставки рефинансирования Европейского центрального банка. Начиная с 8 февраля 2023 года процентная ставка по овердрафту N26 составит 11,9% годовых.

Конечно, вы можете отменить овердрафт N26 в любое время в своем приложении. Просто убедитесь, что сначала внесли достаточно денег на свой счет, чтобы ваш баланс не оставался отрицательным, иначе вы можете понести комиссию.

Прогноз ключевой процентной ставки ЕЦБ на 2023 год

Теперь, когда вы знаете все о последнем повышении процентной ставки ЕЦБ, вам может быть интересно, каков прогноз на следующий год. По сообщениям различных СМИ, текущая инфляционная среда, вероятно, побудит ЕЦБ повысить процентные ставки в общей сложности на один процентный пункт на следующих двух заседаниях. Только когда в марте станут известны новые прогнозы инфляции, можно будет избежать дальнейших повышений. В настоящее время рынки рассчитывают на ключевую процентную ставку в размере 3,5% к середине года.

Часто задаваемые вопросы

Что такое ЕЦБ?

ЕЦБ — сокращение от Европейского центрального банка. ЕЦБ является финансовым органом Европейского Союза и вместе с национальными центральными банками всех стран ЕС образует Европейскую систему центральных банков. Одной из первостепенных задач ЕЦБ является обеспечение стабильности европейской валюты, евро.

Когда ЕЦБ повысит процентные ставки?

ЕЦБ повышает процентные ставки только для защиты экономики, например, для предотвращения резкого роста инфляции. В результате повышения процентные ставки для коммерческих банков также растут, что вынуждает банки перекладывать повышенные цены на своих клиентов.

Чем занимается ЕЦБ?

ЕЦБ отвечает за поддержание стабильности европейской валюты и всей денежно-кредитной и экономической политики. Это включает в себя разрешение на выпуск банкнот, предоставление банковских лицензий, а также хранение и управление официальными денежными резервами государств-членов.

Кому принадлежит ЕЦБ?

ЕЦБ принадлежит не одному лицу, а всем центральным банкам стран-членов ЕС. Каждый из них владеет долей в капитале ЕЦБ. Поэтому центральный банк каждой страны предоставляет ЕЦБ определенную сумму, чтобы он мог обеспечить стабильные цены во всей зоне евро. Кристин Лагард занимает пост президента ЕЦБ с 1 ноября 2019 года..

Как ЕЦБ может бороться с инфляцией?

Инфляция возрастает всякий раз, когда в экономике наблюдается дисбаланс: например, меньше товаров и услуг для покупки и слишком много денег в обращении. У ЕЦБ есть некоторые инструменты для противодействия этому. Например, он может поднять ключевые процентные ставки, что приведет к увеличению других процентных ставок. Это регулирует общий поток денег.

Где находится ЕЦБ?

Штаб-квартира Европейского центрального банка находится во Франкфурте-на-Майне, Германия.

Когда ЕЦБ повысит ключевую процентную ставку?

ЕЦБ повышает ключевую процентную ставку только тогда, когда ему необходимо вмешаться в проблемную экономическую ситуацию, например, в текущий рост инфляции в странах ЕС. Повышение ключевой процентной ставки — один из самых действенных инструментов ЕЦБ.

Почему ЕЦБ проводит политику низких процентных ставок?