Содержание

Возврат товара в уе по какому курсу \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Возврат товара в уе по какому курсу

Подборка наиболее важных документов по запросу Возврат товара в уе по какому курсу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Возврат и обмен товара:

- Акт возврата некачественного товара

- Акт замены товара

- Акт на возврат товара от покупателя

- Бланк накладной на возврат товара

- Возврат алкогольной продукции

- Показать все

Еще

- Возврат и обмен товара:

- Акт возврата некачественного товара

- Акт замены товара

- Акт на возврат товара от покупателя

- Бланк накладной на возврат товара

- Возврат алкогольной продукции

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Президиума ВАС РФ от 06. 11.2012 N 7423/12 по делу N А51-7566/2011

11.2012 N 7423/12 по делу N А51-7566/2011

Требование: О признании недействительным решения налогового органа.

Обстоятельства: Обществу доначислен налог на прибыль, НДФЛ, пени, штраф в связи с неправомерным занижением налоговой базы по налогу на прибыль.

Решение: Требования удовлетворены частично, так как установлено, что при возврате заемщиком суммы займа, выраженной в иностранной валюте с пересчетом в рубли на дату возврата, у заимодавцев не возникает экономической выгоды, поскольку фактически заемщик возвращает установленную в договоре сумму займа, каких-либо положений, позволяющих рассматривать такого рода положительные разницы в качестве дохода, действующее законодательство не содержит.Согласно пункту 11.1 статьи 250 и подпункту 5.1 пункта 1 статьи 265 Налогового кодекса для целей налогообложения прибыли организаций в составе внереализационных доходов (расходов) учитывается положительная (отрицательная) суммовая разница, возникающая у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров, работ, услуг, имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях.

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Аванс в у. е.: что с налогами и бухучетом, если возвращаем больше или меньше полученного

(Елина Л.А.)

(«Главная книга», 2020, N 12)По общему правилу ни для целей бухучета, ни для целей налогообложения прибыли не требуется пересчитывать рублевые авансы, если курс у. е. привязан к дате оплаты . Поэтому при 100%-й предоплате курсовые разницы в бухгалтерском и налоговом учете не возникают, если оплаченный товар будет отгружен покупателю.

Нормативные акты

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Минфина России от 09.12.2021 N 30-01-15/100193

При этом согласно пункту 1 статьи 317 Гражданского кодекса в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае подлежащая возврату в рублях сумма за ранее реализованный товар (работу, услугу) определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

В этом случае подлежащая возврату в рублях сумма за ранее реализованный товар (работу, услугу) определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

УФНС РФ по г. Москве от 07.07.2008 N 20-12/064118

К внереализационным расходам относятся, в частности, затраты в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях (подп. 5.1 п. 1 ст. 265 НК РФ).

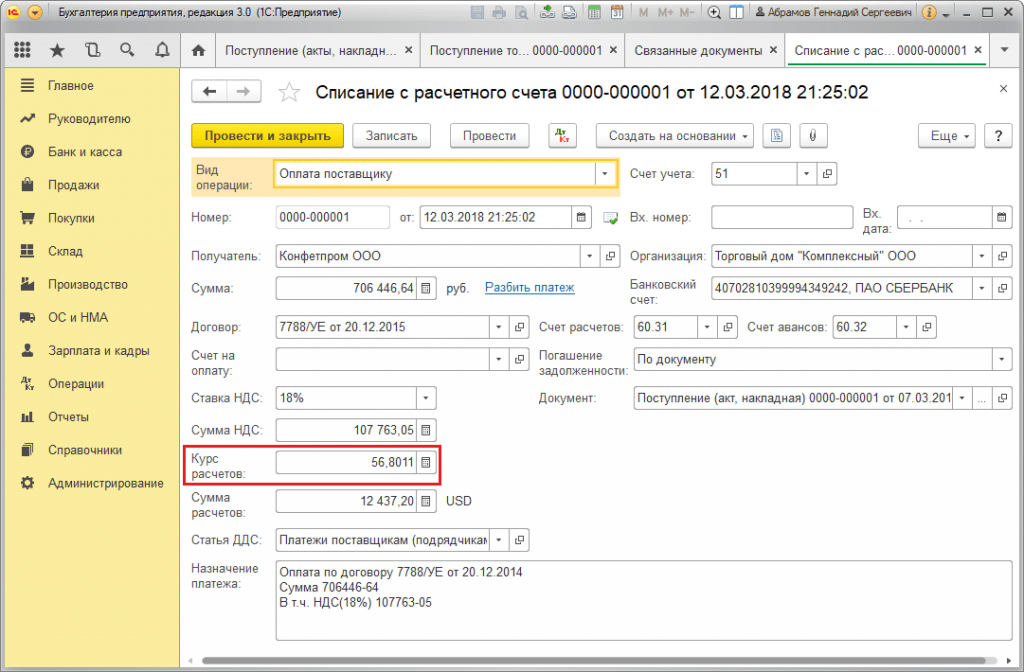

Правомерно ли покупателю при возврате товара указывать его цену в у.е.?

Последствия передачи товара ненадлежащего качества установлены статьей 475 ГК РФ. Согласно данной статье в случае существенного нарушения требований к качеству товара покупатель вправе по своему выбору: отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы; потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Согласно данной статье в случае существенного нарушения требований к качеству товара покупатель вправе по своему выбору: отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы; потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

При этом:

в соответствии с п.1 ст.483 ГК РФ покупатель обязан известить продавца о нарушении условий договора купли-продажи о качестве товара;

согласно ст.514 ГК РФ, когда покупатель в соответствии с законом, иными правовыми актами отказывается от переданного поставщиком товара, он обязан обеспечить сохранность этого товара (ответственное хранение) и незамедлительно уведомить поставщика;

согласно п.1 ст. 518 ГК РФ покупатель, которому поставлены товары ненадлежащего качества, вправе предъявить поставщику требования, предусмотренные статьей 475 ГК РФ, за исключением случая, когда поставщик, получивший уведомление покупателя о недостатках поставленных товаров, без промедления заменит поставленные товары товарами надлежащего качества.

Согласно п.4 статьи 523 «Односторонний отказ от исполнения договора поставки» ГК РФ «договор поставки считается измененным или расторгнутым с момента получения одной стороной уведомления другой стороны об одностороннем отказе от исполнения договора полностью или частично, если иной срок расторжения или изменения договора не предусмотрен в уведомлении либо не определен соглашением сторон». В рассматриваемой ситуации вышеуказанный «иной срок» не был установлен. Поэтому договор поставки считается измененным или расторгнутым с момента получения поставщиком соответствующего уведомления от покупателя.

Если основанием для возврата товара продавцу является неисполнение или ненадлежащее исполнение условий договора купли-продажи одной из его сторон, то такой возврат представляет собой односторонний отказ стороны договора от исполнения договорных обязательств, т.е. договор купли-продажи в одностороннем порядке расторгается, а стороны возвращаются в исходное положение и это означает, что реализация товара не состоялась независимо от того, был ли принят к учету товар покупателем. Следовательно, право собственности на товар от продавца к покупателю не переходит. Именно такой вывод приведен в постановлении от 07.12.2012 года Федерального арбитражного суда Московского округа по делу N А40-54535/12-116-118 и в постановлении от 31.03.2017 года Арбитражного суда северо-западного округа по делу N А66-15153/2015.

Следовательно, право собственности на товар от продавца к покупателю не переходит. Именно такой вывод приведен в постановлении от 07.12.2012 года Федерального арбитражного суда Московского округа по делу N А40-54535/12-116-118 и в постановлении от 31.03.2017 года Арбитражного суда северо-западного округа по делу N А66-15153/2015.

Аналогичный вывод был отмечен уже в постановлении девятого арбитражного апелляционного суда от 26.03.2009 года N 09АП-3220/2009-АК: «довод налогового органа об обратной реализации при возврате бракованного товара продавцу противоречит статье 39 НК РФ, с учетом положений статьи 475 ГК РФ, поскольку возврат бракованного товара не является сделкой в смысле главы 9 ГК РФ, соответственно, происходит не реализация товара, а возврат сторон договора поставки в первоначальное положение, в связи с его частичным расторжением (часть 2 статьи 475 ГК РФ)».

При возврате некачественного товара, осуществляемой покупателем на основании п. 2 ст.475 ГК РФ, реализации (или обратной реализации) у покупателя не происходит. Покупатель возвращает товары, на которые у него нет права собственности.

2 ст.475 ГК РФ, реализации (или обратной реализации) у покупателя не происходит. Покупатель возвращает товары, на которые у него нет права собственности.

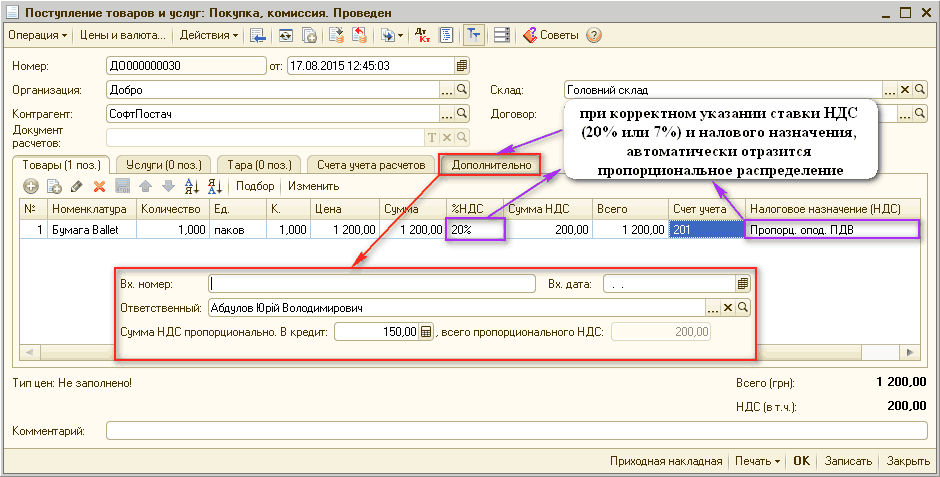

Как было отмечено, возврат товаров, на которые у покупателя нет права собственности, не является реализацией, и таким образом, к этой операции не применимы положения п.4 ст.153 НК РФ, устанавливающие для реализации товаров в условных денежных единицах момент определения налоговой базы как день отгрузки (передачи) товаров.

Дополнительно отмечаем, что обязанность покупателя о выставлении счета-фактуры на возвращаемый поставщику товар не свидетельствует о том, что такая операция является реализаций. Согласно письму ФНС РФ от 20.09.2016 №СД-4-3/17657 наименование вида операции для кода вида операции 01 одновременно содержит «операции по возврату налогоплательщиком-покупателем товаров продавцу» и «отгрузку (передача) или приобретение товаров (работ, услуг)». То есть законодательно эти два вида операций учитываются в книге продаж под одним кодом, но рассматриваются отдельно друг от друга.

Также дополнительно обращаем внимание, что в силу статьи 393 ГК РФ убытки, причиненные неисполнением или ненадлежащим исполнением обязательства, подлежат возмещению. На основании статьи 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Подводя итог вышесказанному, — положения законодательства РФ об использовании курса валюты для возврата бракованного товара на дату возврата (отгрузки) неприменимы и поэтому их использование покупателем неправомерно.

Рынки иностранной валюты и обменные курсы

Определения и основы

Обмен иностранной валюты, из Краткой энциклопедии экономики

торгуются за национальную валюту, например доллар США.

Этот «рынок» не находится в централизованном месте; вместо этого это децентрализованная сеть, которая, тем не менее, тесно интегрирована с помощью современных информационных и телекоммуникационных технологий.

Этот «рынок» не находится в централизованном месте; вместо этого это децентрализованная сеть, которая, тем не менее, тесно интегрирована с помощью современных информационных и телекоммуникационных технологий.Обменные курсы, план урока в EconEdLink

Учащиеся описывают и определяют, откуда берутся определенные предметы, которыми они владеют, и примерную цену этих предметов. Они узнают, что для покупки импортного товара они должны заплатить людям, у которых они купили этот товар, в валюте своей страны. Более того, если они хотят поехать в другую страну, они должны платить за товары и услуги, которые они покупают, в валюте этой страны. Учащиеся рассчитывают обменные курсы иностранных валют и составляют уравнение для преобразования цен на товары в валюте одной страны по сравнению с другой.

Иностранная валюта и иностранная валюта, план урока от Фонда преподавания экономики

youtube.com/embed/mqg2ml8MJvs?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/mqg2ml8MJvs?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

Обмен валюты: плавающий курс против фиксированного курса, от Investopedia.com другой. Фиксированный или фиксированный курс — это курс, который правительство (центральный банк) устанавливает и поддерживает в качестве официального обменного курса. Установленная цена будет определяться по отношению к основной мировой валюте (обычно к доллару США, но также и к другим основным валютам, таким как евро, иена или корзина валют). Чтобы поддерживать местный обменный курс, центральный банк покупает и продает свою собственную валюту на валютном рынке в обмен на валюту, к которой она привязана…

В отличие от фиксированного курса, плавающий обменный курс определяется частным рынком через спрос и предложение. Плавающий курс часто называют «самокорректирующимся», поскольку любые различия в спросе и предложении будут автоматически корректироваться на рынке. Посмотрите на эту упрощенную модель: если спрос на валюту низкий, ее стоимость будет снижаться, что сделает импортные товары более дорогими и стимулирует спрос на местные товары и услуги. Это, в свою очередь, создаст больше рабочих мест, вызывая автокоррекцию на рынке. Плавающий обменный курс постоянно меняется….

Посмотрите на эту упрощенную модель: если спрос на валюту низкий, ее стоимость будет снижаться, что сделает импортные товары более дорогими и стимулирует спрос на местные товары и услуги. Это, в свою очередь, создаст больше рабочих мест, вызывая автокоррекцию на рынке. Плавающий обменный курс постоянно меняется….

В новостях и примерах

Бегство капитала, из Краткая энциклопедия экономики

Общепринятого определения бегства капитала не существует. Классическое использование этого термина заключается в описании широко распространенных валютных спекуляций, особенно когда они приводят к трансграничным перемещениям частных средств, которые достаточно велики, чтобы влиять на национальные финансовые рынки. Различие между «бегством» и нормальным оттоком капитала, таким образом, является вопросом степени, подобно разнице между «набегом на банки» и нормальным изъятием капитала. Наиболее распространенной причиной оттока капитала является ожидаемая девальвация национальной валюты.

Никто не хочет быть пойманным на хранении активов, которые в одночасье теряют 20 или 30 процентов своей стоимости, поэтому все стараются покупать золото или иностранную валюту…

Никто не хочет быть пойманным на хранении активов, которые в одночасье теряют 20 или 30 процентов своей стоимости, поэтому все стараются покупать золото или иностранную валюту…Немного истории: первоисточники и ссылки

Золотой стандарт, из Краткой экономической энциклопедии

Золотой стандарт представлял собой обязательство стран-участниц фиксировать цены своих национальных валют на определенную сумму из золота. Национальные деньги и другие формы денег (банковские депозиты и банкноты) свободно конвертировались в золото по фиксированной цене. Англия фактически приняла золотой стандарт в 1717 году после того, как мастер монетного двора сэр Исаак Ньютон переоценил серебряную гинею и официально принял золотой стандарт в 1819 году.. Соединенные Штаты, хотя формально и придерживались биметаллического (золотого и серебряного) стандарта, де-факто перешли на золото в 1834 году и де-юре в 1900 году…

Речь Брайана «Золотой крест»: гипнотизируя массы, на History Matters. Расшифровка и аудио!

Расшифровка и аудио!

Самая известная речь в американской политической истории была произнесена Уильямом Дженнингсом Брайаном 9 июля 1896 года на Национальном съезде Демократической партии в Чикаго. Вопрос заключался в том, одобрять ли бесплатную чеканку серебра при соотношении серебра к золоту 16 к 1…

«Не распинайте человечество на золотом кресте».

Расширенные ресурсы

Введение в обмен валют, в Академии Хана

Педро Шварц, Надежные деньги через денежную конкуренцию, в Econlib, май 2015 г. привести к устойчивому росту. Однако, к сожалению, надежные деньги, по-видимому, находятся за пределами изобретательности большинства стран.

Ибсен Мартинес, Латинская Америка и Великая депрессия, Econlib, август 2009 г.

Первоначальной реакцией Латинской Америки на крах 1929 г. была ортодоксальная реакция на систему обменного курса золотого стандарта…

Отказ от правил золотого стандарта после 1931 года привел к серии дефолтов по долгам по всему региону. Падение обменного курса сделало бремя долга на бюджете просто невыносимым.

Исследования по теории международной торговли , Джейкоб Винер на Econlib

Экономическая история международной торговли с упором на меркантилизм, стандарты золотых и серебряных слитков и сравнительные преимущества.

История биметаллизма в Соединенных Штатах , Дж. Лоуренс Лафлин на Econlib

Экономическая история золотых и серебряных стандартов в конце 19 века.

Похожие темы

Деньги

Денежно-кредитная политика и Федеральная резервная система

Финансовые рынки

Иностранные инвестиции в США

Международные потоки капитала

Торговля, обмен и взаимозависимость

Возврат средств при продаже в нескольких валютах · Справочный центр Shopify

Эта страница была напечатана 17 марта 2023 г. Актуальную версию можно найти на странице https://help.shopify.com/en/manual/payments/shopify-payments/multi-currency/refunds.

Актуальную версию можно найти на странице https://help.shopify.com/en/manual/payments/shopify-payments/multi-currency/refunds.

Примечание

Эта документация применима к продавцам, которые в настоящее время не используют Shopify Markets. Мы находимся в процессе выпуска Shopify Markets для всех продавцов Shopify.

Возврат всегда производится покупателю в валюте, которую он использовал для оплаты заказа.

При возврате средств применяются следующие правила:

- Для возврата используется тот же способ оплаты, который использовался для оплаты заказа. Вы не можете оформить возврат на другую карту или банковский счет.

- Возврат средств осуществляется в той же валюте, в которой покупатель оплачивал заказ. Если клиент заплатил в евро, то он получит возмещение в евро.

- Если валюту необходимо конвертировать для возврата, то при конвертации используется текущий курс валюты, а не курс валюты на момент заказа. Комиссия за конвертацию валюты взимается при конвертации платежа, но не при возврате средств. Плата за конвертацию валюты и комиссия за кредитную карту не возвращаются вам при возврате средств.

- Если вы используете курс конвертации вручную, то возвраты рассчитываются по текущему курсу валюты.

Комиссия за конвертацию валюты взимается при конвертации платежа, но не при возврате средств. Плата за конвертацию валюты и комиссия за кредитную карту не возвращаются вам при возврате средств.

Комиссия за конвертацию валюты взимается при конвертации платежа, но не при возврате средств. Плата за конвертацию валюты и комиссия за кредитную карту не возвращаются вам при возврате средств.Валютный риск

Поскольку курсы конвертации валют колеблются, курс на момент платежа часто отличается от курса на момент возврата. В результате конвертированная сумма, которую вы получаете за заказ, обычно не равна конвертированной сумме, которую вы возвращаете в качестве возмещения. Вы можете получить или потерять деньги с возмещением из-за конвертации валюты.

Пример

Вы управляете магазином, который продает товары в долларах США и евро, и ваша валюта выплат — доллары США. Клиент, предпочтительной валютой которого является евро, заказывает рубашку стоимостью 85 евро. На момент оплаты 1 евро равен 1,18 доллара США. После того, как покупатель заплатит за рубашку, сумма в евро конвертируется в 100 долларов США для выплаты.