Содержание

Банки в Магнитогорске ✅ список с адресами отделений 2022 — рейтинг банков Магнитогорск с телефонами

В нашем рейтинге представлены список банков в Магнитогорске с адресам, часами и режимом работы отделений, офисов, с их официальными сайтами и телефонами, в которых Вы можете оформить кредит с низкими процентами, микрозайм или ипотеку, сделать выгодный вклад или обменять валюту (доллары и евро) по лучшему курсу на сегодня в городе в 2022 году! Все банки Магнитогорск, представленные в нашем списке, имеют необходимые лицензии на осуществлении финансовых операций. С помощью нашего сайта Вы сможете получить информацию о всех предоставляемых услугах, узнать всё об интересующем Вас банке и посмотреть его местоположение на карте города. У нас в открытом доступе находится подробная информация о вкладах, потребительских кредитах и микрозаймах каждой финансовой организации из рейтинга. На этом официальном сайте сайте представлен весь список самых популярных и проверенных банков России. В отдельном разделе сайта можно сравнить банки в Магнитогорске и финансовые учреждения между собой по условиям и типам предложений: по курсу валют (доллара и евро), по максимальным процентам вкладов, по выгодным условиям выдачи кредита и ипотеки и другим отчетным показателям.

В отдельном разделе сайта можно сравнить банки в Магнитогорске и финансовые учреждения между собой по условиям и типам предложений: по курсу валют (доллара и евро), по максимальным процентам вкладов, по выгодным условиям выдачи кредита и ипотеки и другим отчетным показателям.

Благодаря нам, вы можете проанализировать рейтинг банков по надежности на 2022 год. Смотрите, мониторьте, подбирайте наиболее выгодные условия и предложения для оформления онлайн заявки на нужную финансуваю услугу. Читайте отзывы, комментарии других людей и делайте свой выгодный выбор! Мы обновляем данные постоянно, известно, что на сегодня на территории Магнитогорск официально работают филиалы десятки самых крупных и известных банков России, микрофинансовых организаций и учреждений. Все их адреса, режим работы, филиалы, телефоны, вакансии, банкоматы и подробная карта проезда указана в карточках данных организаций. Теперь вы с легкостью можете ознакомиться с условиями различных государственных и коммерческих организаций и банков в Магнитогорске и выбрать подходящий продукт по ипотеке, депозитам, автокредитам, микрозаймам, кредитам наличными или кредитным картам на 2022 год!

Банк в Магнитогорске 2022 взять кредит

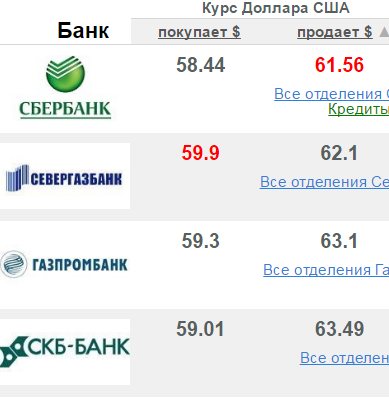

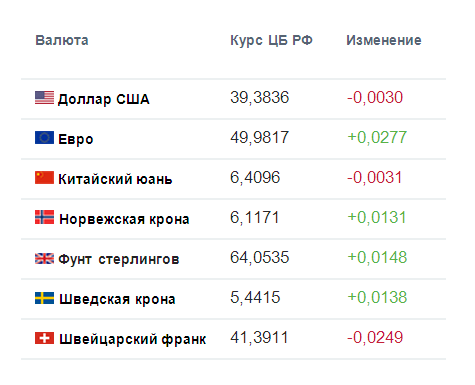

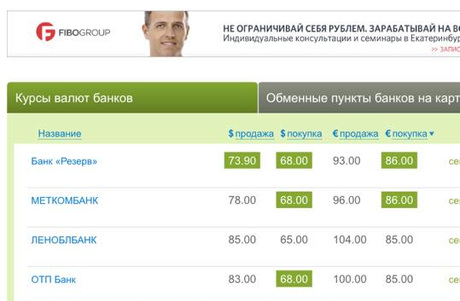

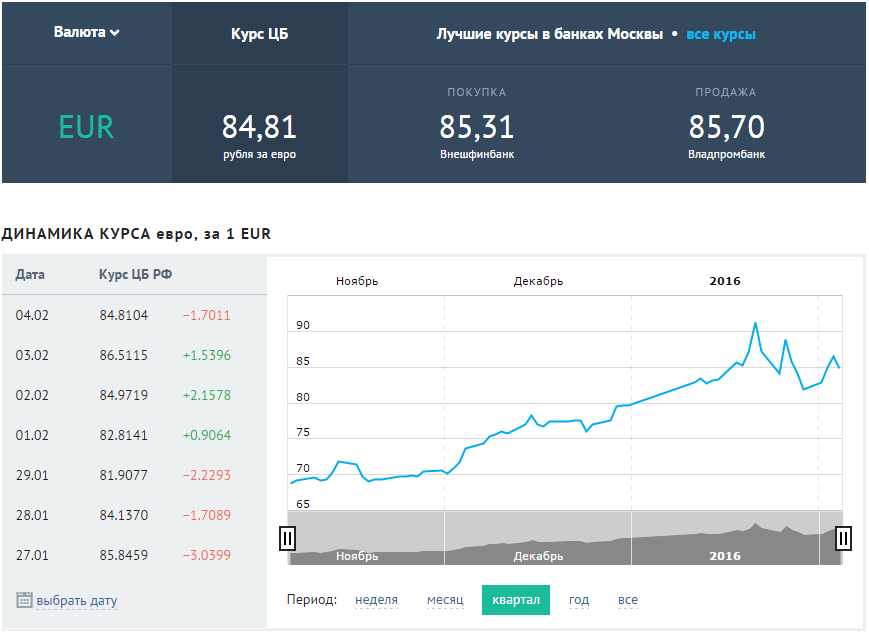

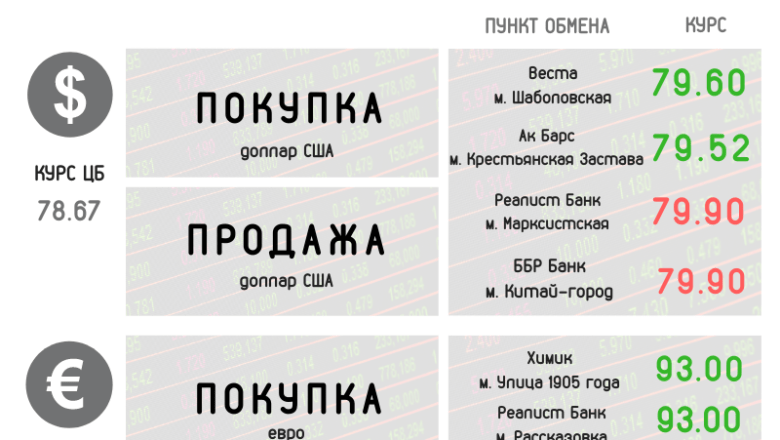

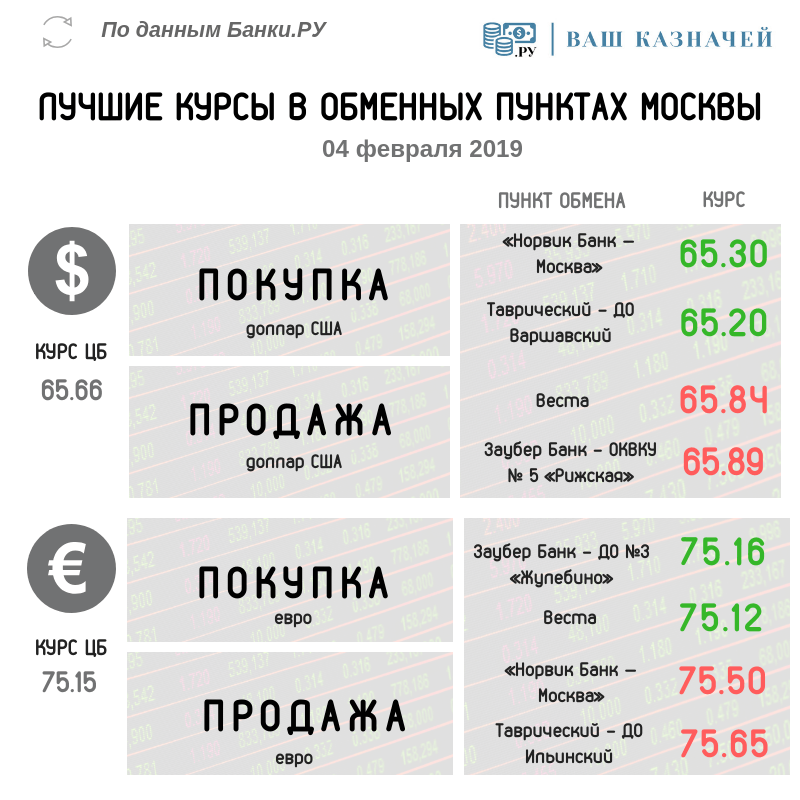

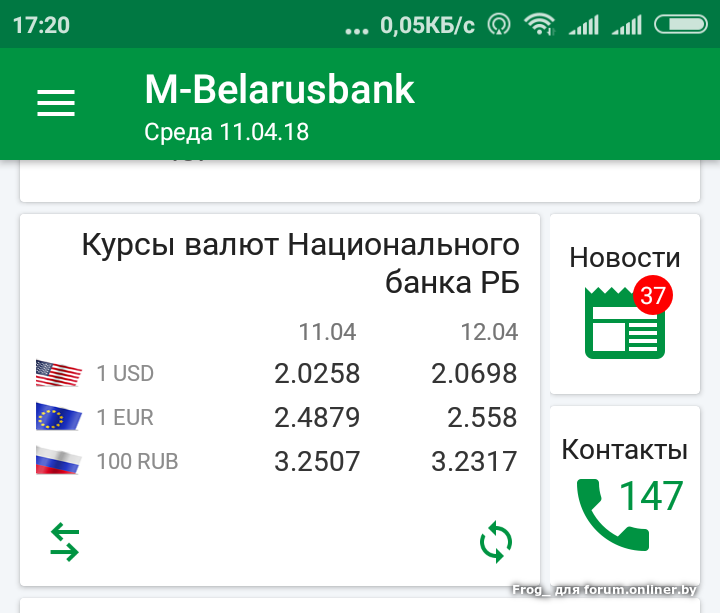

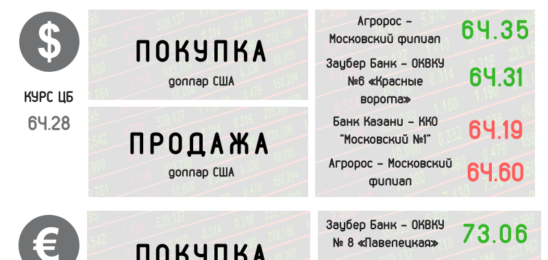

Самый актуальный курс валют (доллара и евро) в банках Воронежа Вы можете узнать на нашем официальном сайте! С помощью нашего списка, Вы сможете купить или продать валюту по самой выгодной цене в городе. Информация о лучших курсах валют в России помещена на этой странице. Здесь представлен обновляемый рейтинг, где собрана самая свежая информация о банках, банковских программах, курсах валют, потребительских кредитах, автокредитах, ипотечных займах, адреса отделений в Воронеже. На сайте очень удобный поиск, где можно найти весь список финансовых организаций, характеристику банковских услуг и предложений на сегодня, фотографии, отзывы клиентов с рейтингом. Bankida.ru поможет Вам сделать правильный выбор, избежать неприятных ситуаций и конфликтов, сэкономить драгоценное время на поиски, ведь теперь все банки города Магнитогорск собраны в едином месте. вы сможете зайти сюда в любое время суток и найти всю актуальную информацию, не выходя из дома. Удобно и то, что на сайте представлены адреса ближайших филиалов и банкоматов. Таким образом, вся проверенная и полезная информация о курсах доллара и евро, получения кредита под высокий процент на сегодня представлена на нашем официальном сайте.

Информация о лучших курсах валют в России помещена на этой странице. Здесь представлен обновляемый рейтинг, где собрана самая свежая информация о банках, банковских программах, курсах валют, потребительских кредитах, автокредитах, ипотечных займах, адреса отделений в Воронеже. На сайте очень удобный поиск, где можно найти весь список финансовых организаций, характеристику банковских услуг и предложений на сегодня, фотографии, отзывы клиентов с рейтингом. Bankida.ru поможет Вам сделать правильный выбор, избежать неприятных ситуаций и конфликтов, сэкономить драгоценное время на поиски, ведь теперь все банки города Магнитогорск собраны в едином месте. вы сможете зайти сюда в любое время суток и найти всю актуальную информацию, не выходя из дома. Удобно и то, что на сайте представлены адреса ближайших филиалов и банкоматов. Таким образом, вся проверенная и полезная информация о курсах доллара и евро, получения кредита под высокий процент на сегодня представлена на нашем официальном сайте. В банках в Магнитогорске из нашего списка с рейтингом Вы всегда можете:

В банках в Магнитогорске из нашего списка с рейтингом Вы всегда можете:

- Оформить кредитную карту,

- взять займ под минимальные проценты,

- открыть расчетный счет для ИП и ООО,

- оформить дебетовую карту,

- сделать выгодный вклад.

Investegate |ОАО Магнитогорск Объявления | OJSC Magnitogorsk: MMK Q1 2014 IAS Financial Results

20 июня 2014 г.

Magnitogorsk Iron and Steel Works

объявляет о своей консолидированной финансовой отчетности IFRS для 1 -го квартала 2014

. , до 0,5% кв/кв. Этот рост в основном связан с увеличением объемов продаж в 1 квартале 2014 года по сравнению с предыдущим кварталом.

Ø Себестоимость реализации в 1 квартале 2014 года составила 1 529 долларов США.млн, что на 0,5% меньше кв/кв. Это снижение в основном связано со снижением уровня амортизации в результате обесценения основных средств в 2013 году.

Ø EBITDA за 1 кв. 2014 г. составила 294 млн долл. США, что на 6% меньше по сравнению с предыдущим кварталом.

Ø Снижение цен на основные виды сырья и эффективное управление затратами позволило снизить себестоимость сляба более чем на 5% кв/кв до 337 долларов США за тонну.

Ø Чистый долг Группы ММК на конец 1 кв. 2014 г. уменьшился на 124 млн долл. США по сравнению с концом 2013 г. до 2,9 долл. США02 млн. Соотношение чистый долг/EBITDA Группы остается на приемлемом уровне х2,55.

Ø Свободный денежный поток (FCF) Группы ММК в 1 квартале 2014 года составил 33 млн долларов США.

КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ПРИБЫЛАХ ГРУППЫ ММК ПОКАЗАТЕЛИ (МЛН Долл. США)

1 кв. 2014 г. | 4 кв. 2013 г. | % | 1 кв. 2014 г. | 1 кв. 2013 г. | % | |

Доход | 1 879 | 1 869 | 0,5% | 1 879 | 2 283 | -17,7% |

Себестоимость продаж | -1 529 | -1 537 | -0,5% | -1 529 | -1 968 | -22,3% |

Операционная прибыль | 78 | 35 | 122,9% | 78 | 126 | -38,1% |

EBITDA*, из них | 294 | 312 | -5,8% | 294 | 381** | -22,8% |

Стальной сегмент | 267 | 293 | -8,9% | 267 | 247 | 8,1% |

Стальной сегмент (Турция) | 13 | 14 | -7,1% | 13 | 2 | x6,5 |

Угольный сегмент | 15 | 4 | х3,75 | 15 | 6 | 150,0% |

Эффект консолидации | -1 | 1 | н/д | -1 | 126 | н/д |

Рентабельность по EBITDA | 15,6% | 16,7% | 15,6% | 16,7% | ||

Убыток/прибыль за период | -79 | -2 155 | н/д | -79 | 19 | н/д |

* — Расчет EBITDA представлен в Примечаниях к консолидированной финансовой отчетности Группы ММК. был обусловлен увеличением объемов продаж из Магнитки (+8,6% кв/кв) на фоне снижения средней цены реализации.

был обусловлен увеличением объемов продаж из Магнитки (+8,6% кв/кв) на фоне снижения средней цены реализации.

Ø Себестоимость реализованной продукции в 1 кв. 2014 г. составила 1 529 млн долл. США, что на 0,5% ниже уровня прошлого квартала. В первую очередь на это повлияло снижение уровня амортизации в результате обесценения основных средств в 2013 году.

Ø Операционная прибыль в 1 квартале 2014 года составила 78 млн долларов США, увеличившись в 2,2 раза по сравнению с предыдущим кварталом.

Ø Увеличение операционной прибыли обусловлено коммерческими и административными расходами, которые в 1 кв. 2014 г. снизились на 44 млн долл. США, или 12,4%. Маржа EBITDA Группы составила 15,6%. Снижение EBITDA связано со снижением цен на сталь в долларовом выражении на внутреннем рынке в связи с эффектом девальвации рубля. Восстановление внутренних цен к уровню экспортного паритета началось в марте, и ключевой эффект от такого роста будет продемонстрирован во II квартале 2014 г.

Ø EBITDA Группы ММК за 1 кв. 2014 г. снизилась на 22,8% по сравнению с аналогичным периодом прошлого года. Это снижение связано с разовым эффектом в 1 квартале 2013 года в размере 125 млн долл. США от продажи ММК-Транс. Без учета этого эффекта EBITDA за 1 кв. 2013 г. составила бы 256 млн долларов США, и в этом случае рост EBITDA в 1 кв. 2014 г. составил бы 14,8% по сравнению с аналогичным периодом прошлого года.

Ø Чистый убыток в размере 79 миллионов долларов США за 1 квартал 2014 года в основном связан с убытком от курсовых разниц в размере 118 миллионов долларов США. Без учета этого фактора прибыль за 1 квартал 2014 года составила бы 39 долларов США.млн.

ОСНОВНЫЕ ПОКАЗАТЕЛИ БАЛАНСОВОГО ОТЧЕТА И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Основные средства

Ø Основные средства на балансе Группы по состоянию на 31 марта 2014 г. оценивались в 7 856 млн долларов США, что на 8,8% меньше, чем на 31 декабря 2013 г.

3 Ø Это снижение произошло в основном из-за девальвации рубля в 1 квартале 2014 года и переоценки основных средств на конец периода по обновленному обменному курсу.

Долговая нагрузка

Ø На конец 1 кв. 2014 г. чистый долг Группы ММК (включая краткосрочный депозит в размере 129 долл. США)млн) составила 2 902 млн долларов США, сократившись на 124 млн долларов США по сравнению с концом 2013 года.

Ø Общий долг Группы ММК на конец 1 квартала 2014 года практически не изменился по сравнению с концом 2013 года и составил 3 178 млн долларов США.

Ø Краткосрочная задолженность и текущая часть долгосрочной задолженности Группы ММК на конец 1 квартала 2014 года составила 1 012 млн долларов США, что полностью покрывается ликвидными финансовыми активами, находящимися в распоряжении компании.

Ø Таким образом, по состоянию на 31 марта 2014 года Группа ММК располагала денежными средствами и их эквивалентами в размере 147 млн долларов США, краткосрочными финансовыми вложениями в размере 139 млн долларов США.млн (включая краткосрочные депозиты на сумму 129 млн долларов США) и ликвидные ценные бумаги (доля в Fortescue Metals Group) на сумму 756 млн долларов США.

Ø Данные финансовые активы дополняются неиспользованными (по состоянию на 31 марта 2014 г.) банковскими кредитными линиями на сумму около 1,7 млрд долларов США, что делает финансовое положение Группы ММК более комфортным.

Капитальные затраты и движение денежных средств

Ø В 1 кв. 2014 г. инвестиции в основной капитал составили 131 млн долларов США, что на 51,5% ниже уровня прошлого квартала. Это снижение связано как с общим снижением плановых капитальных затрат на 2014 г., так и с досрочным вводом в эксплуатацию доменной печи №6 в декабре 2013 г., а также с признанием этих инвестиций в качестве капитальных затрат на 4 квартал 2013 г.

Ø Амортизация Группы ММК за 1 кв. 2014 г. составила 184 млн долл. США, что на 24,6% ниже уровня прошлого квартала. Данное снижение произошло из-за обесценения основных средств в размере 1 995 млн долларов США, принятого в 2013 году.

Ø Отток денежных средств на финансирование оборотного капитала был связан с ростом дебиторской задолженности по сравнению с концом 2013 года из-за значительного (+ 8,6%) увеличение объемов продаж из Магнитогорска в 1 кв. 2014 г.

2014 г.

Ø Несмотря на отток денежных средств на финансирование оборотного капитала в 1 кв. 2014 г., хорошие операционные результаты и снижение капитальных затрат позволили Группе ММК достичь положительного свободного денежного потока в размере 33 млн долл. США в 1 кв. 2014 г., рост 17,9% кв/кв.

ПОКАЗАТЕЛИ ГРУППЫ ММК ПО СЕГМЕНТАМ

Стальной сегмент

Ø Совокупная выручка стального сегмента в 1 кв. 2014 г. составила 1 774 млн долл. США, увеличившись на 2,5% кв/кв. Рост произошел за счет увеличения объемов продаж ОАО «ММК» (+8,6%) и «ММК-Метиз» (+2,6%).

Ø EBITDA за 1 кв. 2014 г. составила 267 млн долл. США при рентабельности EBTIDA 15,1%. Снижение EBITDA на 8,9% кв/кв обусловлено снижением цен на сталь в долларовом выражении на внутреннем рынке в результате девальвации рубля. Внутренние цены начали расти до уровня экспортного паритета в марте 2014 г., однако этот рост не оказал существенного влияния на финансовые результаты сегмента в 1 квартале 2014 г.

Стальной сегмент (Турция)

Ø Общая выручка MMK Metalurji за 1 кв. 2014 г. составила 134 млн долларов США, что на 34 млн долларов США меньше, чем в предыдущем квартале. Снижение в основном связано со снижением объемов продаж в 1 квартале 2014 года на 14,9% по сравнению с предыдущим кварталом.

Ø EBITDA ММК Metalurji за 1 кв. 2014 г. составила 13 млн долл. США, сократившись всего на 1 млн долл. США по сравнению с предыдущим кварталом.

Ø Рентабельность по EBITDA за 1 кв. 2014 г. составила 9,7%.

Ø Ожидается, что в 2014 году загрузка производственных мощностей MMK Metalurji останется на уровне, близком к максимальному.

Угольный сегмент

Ø Общая выручка угольного сегмента за 1 кв. 2014 г. составила 69 млн долларов США. Снижение кв/кв было обусловлено снижением цен на коксующийся уголь на внутреннем рынке, а также влиянием девальвации рубля в начале года.

Ø EBITDA за 1 кв. 2014 г. составила 15 млн долл. США, увеличившись в 3,5 раза по сравнению с предыдущим кварталом. Такой рост связан с улучшением качества угля и увеличением выхода угольного концентрата.

Такой рост связан с улучшением качества угля и увеличением выхода угольного концентрата.

ОБЗОР РЫНКА

Во 2 кв. 2014 г. Группа ожидает увеличения объемов производства и продаж по сравнению с предыдущим кварталом на фоне роста внутренних цен на сталь. Кроме того, снижение мировых цен на железную руду окажет поддержку финансовым результатам Группы ММК за 2 кв. 2014 г.

* * *

Руководство ММК проведет телеконференцию 20 июня 2014 г. в 16:00 по московскому времени (13:00 по лондонскому времени, 8:00 по нью-йоркскому времени).

Телефон для конференц-связи: +7 3519 24 93 05. Пароль: 1234

С презентацией финансовых результатов и финансовой отчетности по МСФО можно ознакомиться на http://eng.mmk.ru/for_investor/ Financial_statements/

* * *

ММК — один из крупнейших мировых производителей стали и ведущая металлургическая компания России. Деятельность компании в России включает в себя крупный металлургический комплекс, охватывающий всю производственную цепочку от подготовки железной руды до глубокой переработки стального проката. ММК выпускает широкий ассортимент металлопродукции с преобладанием продукции с высокой добавленной стоимостью. В 2013 году компания произвела 11,9млн тонн нерафинированной стали и 11 млн тонн товарной металлопродукции. Объем продаж Группы ММК в 2013 году составил 8 190 млн долларов США, а показатель EBITDA — 1 223 млн долларов США.

ММК выпускает широкий ассортимент металлопродукции с преобладанием продукции с высокой добавленной стоимостью. В 2013 году компания произвела 11,9млн тонн нерафинированной стали и 11 млн тонн товарной металлопродукции. Объем продаж Группы ММК в 2013 году составил 8 190 млн долларов США, а показатель EBITDA — 1 223 млн долларов США.

Контакты:

Отдел по связям с инвесторами:

Андрей Серовой, руководитель IR

Тел.: +7 (3519) 24-52-97

E-mail: [электронное письмо защищено]

Департамент связи ММК

Дмитрий Кучумов Сергей Выхухолев Проскуров Александр

Тел: +7 (499) 238-26-13 Тел: +7 (499) 238-26-13 Тел: +7 (3519) 246 303

E-mail: [email protected] E-mail: [ email protected] E-mail: [email protected]

***ЗАМЕТКИ ИЗ МОСКВЫ: Очередную русскую революцию — делать с любовью, не более

Бентли на улицах Москвы больше, чем когда-либо.

Частное богатство в России — большая новость. Миллиардеры страны — не просто лидеры бизнеса, они являются хранителями некоторых из самых важных активов бывшей советской республики.

Частное богатство в России — большая новость. Миллиардеры страны — не просто лидеры бизнеса, они являются хранителями некоторых из самых важных активов бывшей советской республики.

Новая Россия: производители стали ориентируются на меняющийся спрос, чтобы обеспечить успех в будущем

На улицах Москвы больше Bentley, чем когда-либо.

Частное богатство в России — большая новость. Миллиардеры страны — не просто лидеры бизнеса, они являются хранителями некоторых из самых важных активов бывшей советской республики.

Двое из них выступили в первый день саммита «Российская сталь» Metal Bulletin во вторник. Первым поднялся Алексей Мордашов, генеральный директор крупнейшей в России добывающей компании «Северсталь».

Только что вылетевший из Нью-Йорка, его сообщение было ясным. Может быть, дела и налаживаются, и по русским бульварам катится много драгоценного металла, но до хорошего еще далеко.

«Кризис — это фактически мир, в котором нам придется жить какое-то время», — сказал он делегатам. Компании должны подготовиться к этой новой реальности.

Компании должны подготовиться к этой новой реальности.

Горнодобывающая дочерняя компания «Северстали» сама по себе является крупной компанией. «Северсталь Ресурс» владеет и эксплуатирует различные месторождения в ряде комплексов, не только сырьевые.

Он хочет получить больше — у «Северстали» запланированы инвестиции в Африку. Его Череповецкий комбинат, который полностью самодостаточен и имеет очень низкую себестоимость, показывает, как эти планы уже окупаются.

Металлургический сектор России уже сильно консолидирован. В нем доминирует ряд крупных групп, таких как Evraz, который произвел 15,28 млн тонн в 2009 году.0,61 млн тонн и 5,49 млн тонн соответственно.

Почти все они имеют значительные сырьевые активы, а некоторые из них являются самодостаточными.

По сравнению с остальной индустрией, это довольно продвинутый материал. Возможно, во время кризиса и после него было проведено много реструктуризаций, но крупные российские сталелитейщики прошли через это практически невредимыми.

Для этого есть веские причины.

Россия остается одной из стран с самыми низкими затратами на производство стали в мире. И многие производители здесь воспользовались этим во время экономического спада, компенсируя дефицит внутреннего спроса, продавая больше тоннажа за границу.

По словам Мордашова, в 2009 году потребление стали в России упало на 27%, а производство — всего на 12%. По его словам, доля российской стальной продукции, реализуемой на экспортном рынке, выросла до 70%.

Самые успешные компании также принимали непростые решения. НЛМК, например, отказался от поглощения американского производителя коксующегося угля John Maneely Co, проглотив солидный штраф за отказ от сделки.

Это окупилось – коэффициент долговой нагрузки у НЛМК в довольно хорошей форме. Подобные звонки в какой-то степени объясняют, почему генеральный директор Владимир Лисин является самым богатым человеком в России.

Однако дело было не только в правильном принятии решений руководителями российских сталелитейных компаний.

Сталелитейная компания, являющаяся одним из самых важных источников благосостояния страны, имеет огромный политический интерес. Поскольку спрос рухнул, правительство ни за что не позволило бы этим группам пойти к стене.

Когда банки в остальном мире только что прекратили выдавать кредиты, а Lehman Brothers рухнул, вмешались государственные организации, такие как ВТБ, Спербанк и Внешэкономбанк (ВЭБ)9.0003

Они предложили отечественным металлургам финансирование по хорошей цене и на хороших условиях именно тогда, когда они больше всего в нем нуждались. Без него прошлый год был бы гораздо более болезненным.

Принятие российского государственного рубля сделало эти компании более уязвимыми для государственного влияния? Наверное.

Разговоры о спонсируемом государством металлургическом и горнодобывающем «мега-слиянии» ходят давно. Маловероятно, считали делегаты конференции.

Один из ключевых элементов этого объединения, Металлоинвест, планирует IPO в ближайшее время. После флотации привязка будет еще более маловероятной.

После флотации привязка будет еще более маловероятной.

Но прецедент есть. Действия Кремля в сфере нефти и газа выдают тенденции государства, когда оно считает, что с ценными активами не обращаются должным образом. Давление на олигархов, чтобы их бизнес был успешным, сейчас должно быть сильнее, чем когда-либо.

Когда два года назад Владимир Путин напал на владельца «Мечела» Игоря Зюзина, он быстро принял положения премьера. Это было своевременным напоминанием о том, что эти лучшие собаки по-прежнему уязвимы, несмотря на свое богатство.

Пумпянский: президент российского трубного завода ТМК

Президент ТМК Дмитрий Пумпянский ведет отличный бизнес — трубный завод растет уже много лет. В прошлом году он занял 132-е место в списке миллиардеров мира Forbes. У него твердые взгляды.

Российская переработка в плачевном состоянии. В сложившейся ситуации единственные производители стали, которые действительно пользуются богатыми запасами России, находятся за границей.

Это должно измениться, говорит Пумпянский. Правительство должно поддержать производителей стали, введя ограничения на экспорт. Если вы управляете одной из немногих ЭДП в России, это отличная идея.

Торговцы могут быть не столь довольны — российский лом уже продается со значительной скидкой по сравнению с материалом, собранным в Европе, из-за неэффективности и устаревших методов, таких как взяточничество, выплачиваемое менее щепетильным руководителям заводов.

Однако в долгосрочной перспективе это имеет смысл. Если они пойдут на переработку, деньги сталелитейных заводов помогут сектору лома черных металлов развиваться, консолидироваться и, надеюсь, процветать. И производителям стали, безусловно, необходимо диверсифицировать свою деятельность.

Видите ли, российским сталелитейным заводам становится все тяжелее. Затраты растут.

Несмотря на то, что в стране имеются обширные запасы нефти и газа, цены на энергоносители растут. И быстро. В прошлом году цены на энергоносители в России выросли до европейского уровня. В этом году они будут расти.

В этом году они будут расти.

Проблема не только в энергии. Растущий средний класс в России нельзя игнорировать, а стоимость рабочей силы растет. Инфляция является серьезной проблемой, и на международном уровне также существуют трудности.

«Обменные курсы очень важны, — сказал Мордашов участникам конференции.

Конечно. Помните, даже когда торговые потоки перебалансируются, 50% российской стали все равно будет экспортироваться.

«Укрепление рубля снижает нашу конкурентоспособность», — сказал он.

У вас может быть лучший финансовый директор на совете директоров, но ограничение себя сокращением расходов везде, где это возможно, просто не поможет.

Российские предприятия по производству стали являются одними из лучших в мире. Но массовое производство стали — это не то место, где вы хотите быть. Качество гораздо важнее.

Хороший пример привел заведующий лабораторией НИИБЖ Сергей Мадатян. Российские комбинаты являются одними из крупнейших производителей сортового проката в мире, и многие из них экспортируются. Большинство на данный момент.

Большинство на данный момент.

Но строителям по-прежнему приходится полагаться на импорт основных размеров и качества — их просто нет дома. Хуже всего то, что многие из этих импортных товаров прокатываются из российских полуфабрикатов. Инвестиции в более качественные продукты и повышение качества давно назрели.

В конце концов, сляб или заготовка из углеродистой стали не превратятся в новые детали для всех этих Bentley.

«Нужно постоянно работать над развитием», — сказал Пумпянский. «Возьмите автомобильную промышленность — высокие требования к безопасности означают, что для новых автомобилей требуется сталь более высокого качества».

«Потенциал огромный, — сказал он. «Цель – создание новых качественных сталей и проката».

К счастью, русская сталь постепенно начинает понимать.

«Единственные проекты, которые мы получали в России, заключались в настройке оборудования, а это было редко», — сказал MB один из ведущих отраслевых консультантов в кулуарах мероприятия.