Содержание

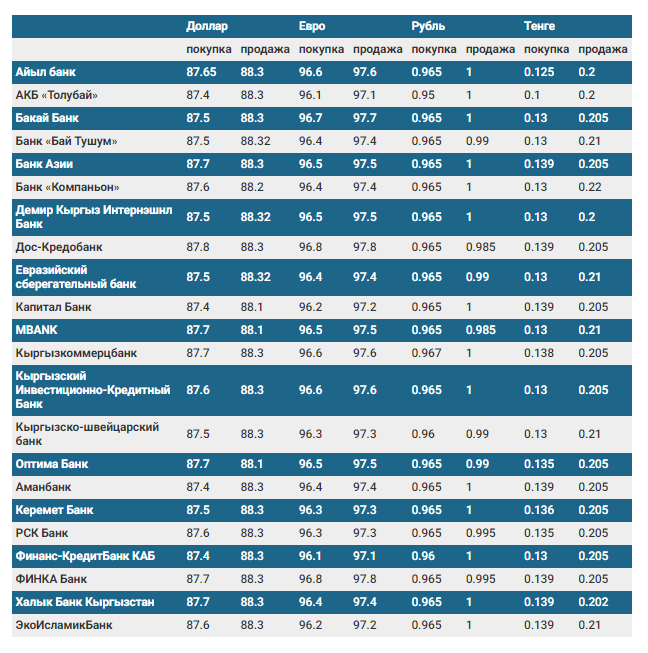

Курс валют в Абсолюте на сегодня

| Обнов. | Покупка | Продажа |

|---|

Загружаем данные…

Больше валют

Обновлено

Информация о пункт обмена Абсолюте

Полное название

Фирма Абсолют

Телефоны

(044)5048787

Сайт

https://absolyut.kursvalut.com

Принимает ветхие купюры

Нет

Отделения Абсолюта

Загружаем данные…

Вопросы и ответы

Что такое наличный курс банков?

Это курсы, которые банк использует при обмене в кассах отделений.

Что такое безналичный (онлайн) курс банков?

По этим курсам возможно обменять валюту в онлайн кабинете банка, обычно операция проводится с одной карты на другую. Например, при покупке доллара США клиент оплачивает гривневой картой, а валюту получает на долларовую карту.

Что такое курс конвертации валют по картам?

Это курс, по которым банк производит обмен валюту при оплате картой, если карта не соответствует валюте платежа. Например, Вы оплачиваете гривневой картой покупку за рубежом в долларах США — в этом случае банк конвертирует гривну по этому курсу.

Например, Вы оплачиваете гривневой картой покупку за рубежом в долларах США — в этом случае банк конвертирует гривну по этому курсу.

Чем отличается Курс карт от онлайн курса?

Курс конвертации валют по картам отличается от безналичного (онлайн) курса тем, что первый используется для торговых операций (конвертация при покупке товара), а второй для неторговых операций (покупка/продажа валюты).

Чем отличается Курс карт от курса MasterCard/Visa?

Курсы MasterCard/Visa используются для торговых операций (конвертация при покупке товара), если используется экзотическая валюта, с которой Ваш банк не работает. В других случаях используется курс конвертации валют по картам.

Настройки файлов cookie

Использование cookie

Мы используем файлы cookie, чтобы обеспечить максимальное удобство использования нашего веб-сайта. Для получения дополнительных сведений внимательно прочитайте нашу Политику конфиденциальности и файлов cookie. Вы можете изменить свои предпочтения или отозвать свое согласие в любое время, удалив файлы cookie со своего веб-сайта или компьютера, как описано в политике. Примите его и выберите свои предпочтения, отметив соответствующие поля в разделе «Управление настройками» ниже. Пожалуйста, внимательно прочтите наши Условия использования, прежде чем продолжить использование любой части этого веб-сайта.

Примите его и выберите свои предпочтения, отметив соответствующие поля в разделе «Управление настройками» ниже. Пожалуйста, внимательно прочтите наши Условия использования, прежде чем продолжить использование любой части этого веб-сайта.

Разрешить рекламу и аналитику

Да

Разрешить рекламу и аналитику

Нет

Создайте персонализированный рекламный профиль

Да

Создайте персонализированный рекламный профиль

Нет

Создайте персонализированный профиль контента

Да

Создайте персонализированный профиль контента

Нет

Выберите персонализированный контент

Да

Выберите персонализированный контент

Нет

Измеряйте эффективность рекламы

Да

Измеряйте эффективность рекламы

Нет

Измеряйте эффективность контента

Да

Измеряйте эффективность контента

Нет

Применяйте маркетинговые исследования, чтобы получить представление об аудитории

Да

Применяйте маркетинговые исследования, чтобы получить представление об аудитории

Нет

Разрабатывать и улучшать продукты

Да

Разрабатывать и улучшать продукты

Нет

Обеспечение безопасности, предотвращение мошенничества и отладка

Да

Обеспечение безопасности, предотвращение мошенничества и отладка

Нет

Технически доставлять рекламу или контент

Да

Технически доставлять рекламу или контент

Нет

Информация о продавце

Вот список всех сторонних поставщиков Google, которые мы используем, с которыми можно обмениваться данными. Все перечисленные поставщики имеют определенную информацию, которая требуется GDPR, объясняя их использование данных.

Все перечисленные поставщики имеют определенную информацию, которая требуется GDPR, объясняя их использование данных.

Показать поставщиков

Торговцы валютой готовятся к хаосу на выборах Эрдогана

- Крупнейшим соперником Эрдогана является кандидат от объединенной оппозиции Кемаль Киличдароглу, который пообещал восстановить ортодоксальную экономическую политику и снизить заоблачно высокий уровень инфляции в Турции.

- Лира в настоящее время торгуется на рекордно низком уровне 19,56 по отношению к доллару США, и наблюдатели за рынком прогнозируют, что у нее еще есть возможности для дальнейшего падения.

- Турция в настоящее время борется с уровнем инфляции, близкой к 50%, после того, как в октябре прошлого года она преодолела 24-летний максимум в 85,51%.

Турецкий флаг над зданием DenizBank. Ожидается, что Турция отправится на выборы в воскресенье.

Исмаил Фердоус | Блумберг | Getty Images

Турецкая лира уже столкнулась с одними из самых нестабильных условий на мировых валютных рынках в преддверии важных выборов в стране в эти выходные, и трейдеры предсказывают вероятный крах, если действующий президент Реджеп Тайип Эрдоган сохранит свое президентство.

Лира в настоящее время торгуется на рекордно низком уровне 190,56 по отношению к доллару США — и наблюдатели за рынком прогнозируют, что у него еще есть возможности для дальнейшего падения.

В воскресенье в Турции проходят президентские и парламентские выборы. В случае победы Эрдогана «весьма вероятно, что турецкая лира рухнет в течение нескольких месяцев», заявил CNBC основатель консалтинговой фирмы Cribstone Strategic Macro Майк Харрис.

«В конечном счете, отсутствие уверенности в инвестициях будет означать, что турецкая лира, вероятно, какое-то время будет одной из самых неэффективных валют в мире», — сказал он.

смотреть сейчас

Во многом это связано с неортодоксальной экономической политикой нынешнего президента.

«В течение ряда лет под руководством сумасшедших денежных идей Эрдогана турецкая лира была крайне неустойчивой и находилась в состоянии кризиса», — сказал Стив Х. Ханке, профессор прикладной экономики в The Университет Джона Хопкинса.

Центральный банк Турецкой Республики не сразу ответил на запрос CNBC о комментариях.

Денежно-кредитная политика Турции ставит во главу угла стремление к росту и экспортной конкуренции, а не сдерживание инфляции. Эрдоган поддерживает нетрадиционное мнение о том, что повышение процентных ставок увеличивает инфляцию, а не укрощает ее.

Загружается диаграмма…

Отказ президента повысить ставки сыграл важную роль в историческом резком падении лиры с менее 4 за доллар в 2018 году до 18 за доллар в 2021 году.

«Опасения по поводу Фактическая неопределенность выборов, а затем неопределенность в отношении потенциальной смены правительства и того, как они могут управлять валютными операциями, — вот что стоит за резким ростом волатильности валютных курсов до этого уровня 42,7%», — сказал Пареш Упадхьяя, директор отдела фиксированного дохода и валютной стратегии в Амунди США, который добавил, что уровень волатильности лиры в декабре колебался в районе 10-12%.

«Если Эрдоган выиграет, что является нашим базовым предположением, курс USD/TRY может подняться до 23,00», — написал в электронном письме экономист Wells Fargo по развивающимся рынкам и валютный стратег Брендан МакКенна.

«Лира сильно переоценена в результате интервенционных усилий, и в зависимости от того, как закончатся выборы, валюта может резко измениться в любом направлении», — сказал Маккенна.

«Очень резкий митинг» в случае победы оппозиции?

Крупнейшим соперником Эрдогана является кандидат от объединенной оппозиции Кемаль Кылычдароглу, который пообещал восстановить ортодоксальную экономическую политику и снизить заоблачный уровень инфляции в Турции.

И если оппозиция выйдет победителем, лира начнет немного укрепляться, по крайней мере на начальном этапе, сказал Упадхьяя.

«Это будет означать, что центральный банк Турции восстановит свою независимость, что ему будет предоставлен полный мандат на проведение традиционной экономической политики», — сказал он.

Более высокие процентные ставки помогли бы снизить уровень инфляции в стране, привести к «довольно серьезной рецессии» и помочь укрепить резервы иностранной валюты, которые были истощены в попытке защитить лиру, продолжил он.

В сценарии смены режима лира может по-прежнему испытывать падение в самом ближайшем будущем, поскольку валютные интервенции приостановятся, но в более долгосрочной перспективе может наблюдаться очень резкое ралли.

Брендан МакКенна

Экономист Wells Fargo по развивающимся рынкам

Однако любая резкая положительная реакция будет недолгой, согласно отчету Commerzbank от 9 мая. вместе только для того, чтобы свергнуть Эрдогана», — написала старший экономист банка по развивающимся рынкам Тата Гхош.

«Энтузиазм рынка может угаснуть, если коалиция столкнется с проблемами сотрудничества или реализации политики, что напомнит рынкам, что Эрдоган может вернуться к власти», — уточняется в отчете.

Несмотря на это, Маккенна из Wells Fargo прогнозирует более оптимистичный долгосрочный прогноз валюты.

«В сценарии смены режима лира может по-прежнему испытывать падение в самом ближайшем будущем, поскольку интервенции на валютном рынке приостановятся, но в более долгосрочной перспективе может произойти очень резкое ралли».

Рынок без привязки

Турция в настоящее время борется с инфляцией, близкой к 50%, после того, как в октябре прошлого года она преодолела 24-летний максимум в 85,51%.

Независимо от того, совершит ли лира свободное падение или восстановит свои позиции, влияние, скорее всего, будет сдержано внутри страны.

«Турция в настоящее время представляет собой в основном несвязанный рынок с гораздо меньшими потоками и без реального международного участия», — сказал Гхош CNBC по электронной почте. Точно так же Упадхьяя не предвидит каких-либо побочных эффектов.

«Я не ожидаю каких-либо эффектов заражения, затрагивающих другие валюты развивающихся рынков или даже валюты G-10», — сказал он.

смотреть сейчас

Волатильность обменного курса и денежно-кредитная политика

В первые два десятилетия 21-го века мировая экономика была свидетелем большой экономической нестабильности, что нашло отражение в пандемии, двух крупных мировых рецессиях, диких скачках цен на активы и сбоях к международной торговле. Поэтому читателей может удивить тот факт, что эта эпоха также была периодом необычайно стабильных обменных курсов; то есть до прошлого года. Общеизвестно, что обменные курсы не связаны с фундаментальными экономическими факторами, и их трудно прогнозировать (Миз и Рогофф 19).83, последний обзор см. в Itshoki and Mukhin 2021). Тем не менее, отсутствие резких движений обменного курса в условиях экономической и финансовой волатильности, подобно собаке Артура Конан Дойля, которая не лаяла, может пролить свет на потенциальные причины волатильности обменного курса.

Рисунок 1, обновление Ilzetzki et al. (2020), показывает волатильность спот-курсов доллара США к евро и доллара США к японской иене с конца Бреттон-Вудской эры фиксированных обменных курсов до конца 2022 года. Волатильность измеряется как абсолютное значение месячного процента. изменение обменного курса, а на рисунке показаны скользящие средние за четыре года. Наблюдается четкая тенденция к снижению, и среднемесячные колебания обменного курса в настоящее время примерно в два раза меньше, чем в 19-м году.70-х и начала 1980-х годов.

Волатильность измеряется как абсолютное значение месячного процента. изменение обменного курса, а на рисунке показаны скользящие средние за четыре года. Наблюдается четкая тенденция к снижению, и среднемесячные колебания обменного курса в настоящее время примерно в два раза меньше, чем в 19-м году.70-х и начала 1980-х годов.

Рисунок 1 Месячное абсолютное значение, % изменения спот-курса

(скользящее среднее за 4 года; вверху: доллар-евро; внизу: доллар-иена)

Источник : IFS IMF, Ilzetzki et al. (2020) и авторов.

Особенно озадачивает отсутствие волатильности во время Covid-19. Волатильность обменного курса повышается во время рецессии в США, поскольку цифры не раскрываются. Но волатильность обменного курса была на историческом минимуме во время рецессии Covid-19, самой глубокой рецессии за всю историю (см. Marin and Corsetti 2020 для анализа того, как обменный курс доллара США по отношению к другим валютам во время Covid-19по сравнению с другими кризисами). В отличие от обменных курсов в странах с высоким уровнем дохода волатильность цен большинства других активов (включая обменные курсы некоторых стран с формирующимся рынком) была значительно выше. Например, март и апрель 2020 г. были одними из самых нестабильных месяцев в истории фондовых рынков, как показано на рис. 2.

В отличие от обменных курсов в странах с высоким уровнем дохода волатильность цен большинства других активов (включая обменные курсы некоторых стран с формирующимся рынком) была значительно выше. Например, март и апрель 2020 г. были одними из самых нестабильных месяцев в истории фондовых рынков, как показано на рис. 2.

В условиях блокировки экономики и перехода финансовых рынков от спада к подъему обменные курсы оставались такими стабильными? В своей влиятельной статье 1976 года Рюдигер Дорнбуш назвал денежно-кредитную политику основным фактором волатильности обменного курса. Поскольку Дорнбуш (1976), исследователи уделяют гораздо больше внимания реальным (Backus Smith 1993) и финансовым (Gabaix and Maggiori 2015) факторам. Чжан и Ляо (2020) рассматривают валютное хеджирование как важный фактор, определяющий колебания обменного курса. Но пандемия Covid-19 представляла собой своего рода естественный эксперимент с огромной реальной и финансовой волатильностью, но почти коматозной политикой процентных ставок. Только денежно-кредитная политика объясняет сверхъестественную стабильность обменного курса в 2020–2021 годах. В течение этого периода директивные процентные ставки находились на эффективной нулевой нижней границе во всех основных странах, а разница в процентных ставках была на рекордно низком уровне, как показано на рис. 39.0011

Только денежно-кредитная политика объясняет сверхъестественную стабильность обменного курса в 2020–2021 годах. В течение этого периода директивные процентные ставки находились на эффективной нулевой нижней границе во всех основных странах, а разница в процентных ставках была на рекордно низком уровне, как показано на рис. 39.0011

Рисунок 2 Подразумеваемая волатильность, VIX и расчетный VIX

Источник : Ilzetzki et al. (2020).

Рисунок 3 Среднее значение и стандартное отклонение: США, Германия, Великобритания и Япония (2020).

Выровнялись не только краткосрочные, но и долгосрочные дифференциалы процентных ставок, отчасти потому, что крупные центральные банки также прибегли к количественному смягчению – крупномасштабным покупкам активов (см. смягчение ФРС и ЕЦБ курса доллара к евро). Крайним из них было то, что Банк Японии установил потолок доходности государственных облигаций за десять лет. Доходность долгосрочных облигаций Германии и Японии также достигла нуля в 2014 году и оставалась на историческом минимуме во время пандемии. Действительно, наш анализ Ilzetzki et al. (2020) определяет переломный момент волатильности обменного курса именно в 2014 году, при этом волатильность в этом году резко снизилась, даже по сравнению с ее снижающейся 40-летней тенденцией. Недавние события, похоже, подтверждают гипотезу Дорнбуша о том, что денежно-кредитная политика является основным фактором волатильности обменного курса.

Действительно, наш анализ Ilzetzki et al. (2020) определяет переломный момент волатильности обменного курса именно в 2014 году, при этом волатильность в этом году резко снизилась, даже по сравнению с ее снижающейся 40-летней тенденцией. Недавние события, похоже, подтверждают гипотезу Дорнбуша о том, что денежно-кредитная политика является основным фактором волатильности обменного курса.

В нашей статье мы предупредили, что «некоторые заметные различия между текущей рецессией, вызванной пандемией, и финансовым кризисом 2008 года указывают на явную вероятность того, что последствия инфляции, процентных ставок и обменного курса в конечном итоге станут гораздо более волатильными, даже если рынки в настоящее время сильно дисконтируют возможность». События 2022 года показали, что эти опасения не напрасны. Инфляция действительно подняла свою голову во всем мире темпами, невиданными с начала 1980-х годов. Более высокая инфляция также была связана с более значительными различиями в инфляции между странами, как показано на Рисунке 4. Хотя первоначально ФРС, ЕЦБ и другие крупные центральные банки начали ужесточать политику, хотя изначально они запаздывали с расчетами, и это не идеально синхронно. На рисунке 1 показано, что это сопровождалось восстановлением волатильности обменного курса, что еще больше усиливает важность денежно-кредитной политики в воздействии на волатильность обменного курса.

Хотя первоначально ФРС, ЕЦБ и другие крупные центральные банки начали ужесточать политику, хотя изначально они запаздывали с расчетами, и это не идеально синхронно. На рисунке 1 показано, что это сопровождалось восстановлением волатильности обменного курса, что еще больше усиливает важность денежно-кредитной политики в воздействии на волатильность обменного курса.

Рисунок 4 Стандартное отклонение инфляции в странах с развитой экономикой

Годы с нулевой нижней границей после глобального финансового кризиса 2008 года стали важным естественным экспериментом для моделей определения обменного курса. Поскольку инвесторы стали предвидеть, что нулевая нижняя граница директивных ставок останется обязательной в течение длительного времени, долгосрочные процентные ставки соответственно скорректировались в сторону понижения. Этот эпизод дал важное представление о том, как другие факторы, особенно соображения портфеля, могут влиять на обменные курсы. Но этот эпизод также показал, насколько важна волатильность процентных ставок на всех горизонтах для обменных курсов. Только когда в течение последних 15-18 месяцев процентная политика стала становиться гораздо более неопределенной, волатильность обменного курса вернулась к более нормальной, хотя и не на уровне 1970-е и 1980-е годы (Sussman and Saadon 2018 действительно утверждают, что обменные курсы привязаны к денежно-кредитному режиму и краткосрочным процентным ставкам). Тем не менее, в течение 2022 года иена обесценилась по отношению к доллару примерно на 30%, евро упал ниже паритета, почти то же самое произошло и с британским фунтом. Если анализ нашего документа Brookings за 2020 год верен, то волатильность обменного курса основной валюты, вероятно, останется повышенной до тех пор, пока не наступит следующий период сверхнизких процентных ставок, что может произойти нескоро.

Только когда в течение последних 15-18 месяцев процентная политика стала становиться гораздо более неопределенной, волатильность обменного курса вернулась к более нормальной, хотя и не на уровне 1970-е и 1980-е годы (Sussman and Saadon 2018 действительно утверждают, что обменные курсы привязаны к денежно-кредитному режиму и краткосрочным процентным ставкам). Тем не менее, в течение 2022 года иена обесценилась по отношению к доллару примерно на 30%, евро упал ниже паритета, почти то же самое произошло и с британским фунтом. Если анализ нашего документа Brookings за 2020 год верен, то волатильность обменного курса основной валюты, вероятно, останется повышенной до тех пор, пока не наступит следующий период сверхнизких процентных ставок, что может произойти нескоро.

Бэкус, Д.К. и Г.В. Смит (1993), «Потребление и реальные обменные курсы в динамичной экономике с неторгуемыми товарами», Journal of International Economics 35(3/4): 297–316.

Дедола, Л., Г. Георгиадис, Дж. Грэб и А. Мель (2020 г.), «Имеет ли значение большая базука? Политика количественного смягчения и обменные курсы», VoxEU.org, 17 января.

Грэб и А. Мель (2020 г.), «Имеет ли значение большая базука? Политика количественного смягчения и обменные курсы», VoxEU.org, 17 января.

Дорнбуш, Р. (1976), «Ожидания и динамика обменного курса», Журнал политической экономии 84(6): 1161–76.

Gabaix, X и M Maggiori (2015), «Международная динамика ликвидности и обменного курса», The Quarterly Journal of Economics 130(3): 1369–1420

Ильзецки, Э., К.М. Рейнхарт и К.С. Рогофф (2020 г.), «Переживет ли долгосрочное снижение обменного курса и волатильность инфляции Covid-19?», Документы Брукингса об экономической деятельности , осень.

Итшоки, О. и Д. Мухин (2021), «Отключение обменного курса в условиях общего равновесия», Журнал политической экономии 129(8).

Марин, Э. и Г. Корсетти (2020 г.), «Долларовые и международные потоки капитала в условиях пандемии COVID-19кризис», VoxEU.org, 3 апреля.

Миз, Р. и К. Рогофф (1983), «Эмпирические модели обменного курса семидесятых годов: подходят ли они вне выборки?», Journal of International Economics 14(1): 3–24.