Содержание

Обмен валюты в Адлере / Вопросы и Ответы

sochi5539

отвечает на вопрос

Земляные (чёрные) тараканы — как избавиться?

jijiji

отвечает на вопрос

В наших домах нет тепла! помогите пожалуйста!

jijiji

отвечает на вопрос

Наконец- то выходные!

doc704

спрашивает

Рыбакам и знатокам. Крупная морская рыба.

tone4ka

комментирует ответ на вопрос

Как найти на этом сайте свои топики?

jijiji

отвечает на вопрос

Где ребенку отдохнуть летом?

jijiji

отвечает на вопрос

Посоветуйте хорошего гинеколога женщину в Сочи, чтобы не пролайфер и без мизогинии.

jijiji

отвечает на вопрос

Есть желающие купить растения в совместной закупке?

jijiji

отвечает на вопрос

Иглоукалывание

jijiji

отвечает на вопрос

Сезонный коэффициент продаж

jijiji

отвечает на вопрос

Жилье в рассрочку

jijiji

отвечает на вопрос

Посоветуйте агентство по трудоустроцству.

jijiji

отвечает на вопрос

В каком творческом детском конкурсе можно поучаствовать в этом марте?

febci

отвечает на вопрос

Когда необходимо высаживать виноград?

jijiji

отвечает на вопрос

Квартира в КСМ

Davidnaise

отвечает на вопрос

Есть ли в Сочи застройщики, которые работают по 214 ФЗ?

febci

отвечает на вопрос

Нет в жизни счастья. Кто что то может предложить ?

jijiji

отвечает на вопрос

Быстровозводимые дома???

jijiji

отвечает на вопрос

Обстановка на рабочем месте, мягко скажу ,беззарплатная(((((((

jijiji

отвечает на вопрос

Где заварить самокат?

jijiji

отвечает на вопрос

Какую школу выбрать для 8-классника?

zelen

уточняет вопрос

Дагенстанцы, кидаютсся на малолеток.

1551

спрашивает

Вопрос удалён автором

D3976

отвечает на вопрос

О списании долгов

D3976

отвечает на вопрос

Компенсация

survb

отвечает на вопрос

Нужен ремонт надувной лодки

lKas

комментирует ответ на вопрос

Куда сходить в кафе с дискотекой?

witalys

спрашивает

О стихотворении

Evgenbl4

отвечает на вопрос

Где можно пособирать орехи фундук?

Liliuna

отвечает на вопрос

Подскажите контакты «бабушки», которая в Сочи заговаривает пупочную грыжу ребенку

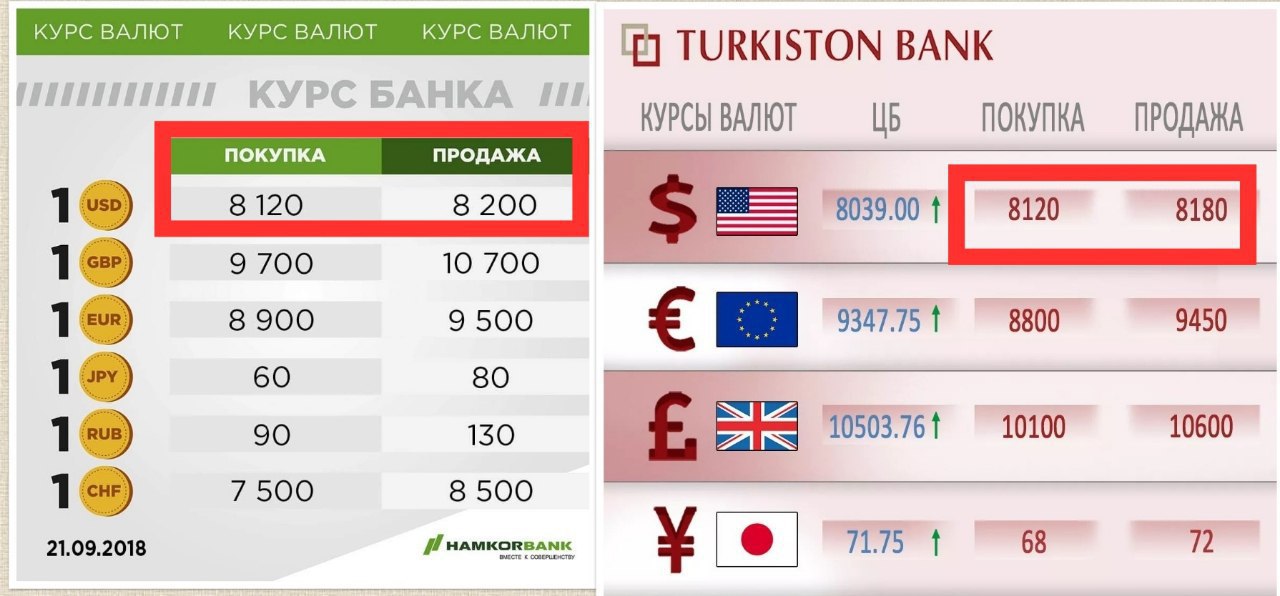

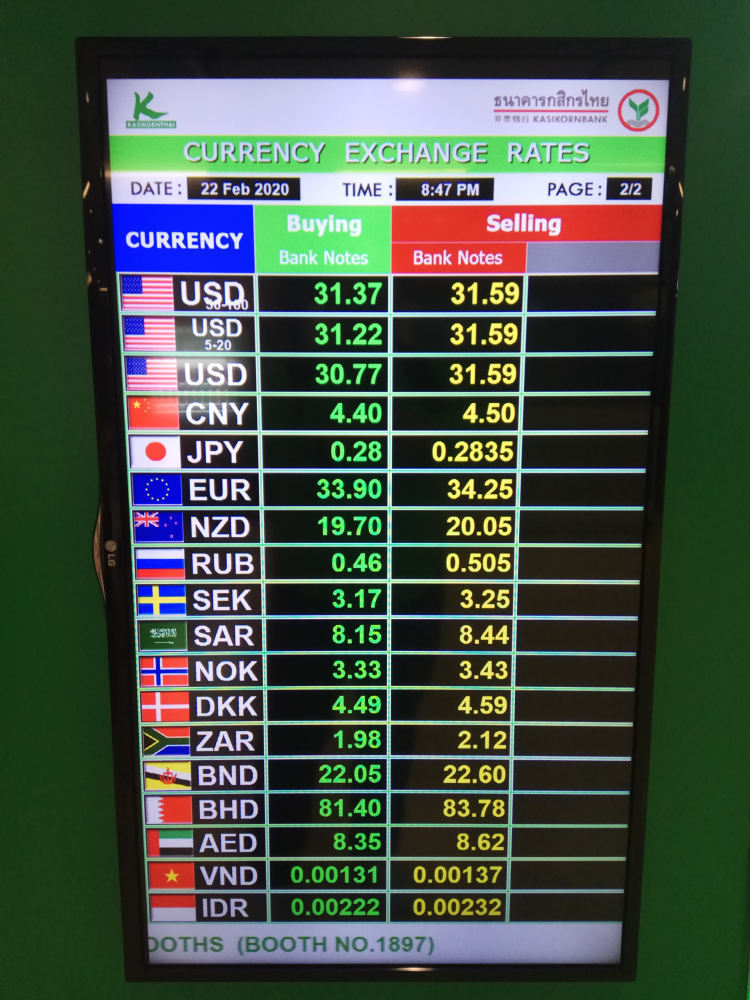

Обмен валют в Сочи

- Обмен валют в городе Сочи — мы нашли 95 организаций;

- лучший помощник в выборе товаров и услуг в Сочи, схемы проезда, рейтинги и фотографии;

- вы можете поделиться своими отзывами об обменах валюты у нас на сайте.

Банки

Денежные переводы

Банкоматы

Кредитные брокеры

Расчетно-кассовые центры

Банкоматы с приемом наличных

Инвестиционные фонды

Финансовый консалтинг

Ипотечное кредитование

Банкоматы, принимающие карты МИР

Показать карту

- Телефон

- 8 (800) 555-55-50

- Часы работы

- пн-пт 09:00–18:00

- Сайт

- Телефон

- 8 (800) 200-80-08, +7 (862) 269-59-45, +7 (862) 269-59-46, +7 (862) 269-59-47

- Часы работы

- пн-чт 9:00–18:00; пт 9:00–17:00

- Сайт

- Телефон

- +7 (928) 234-80-60, +7 (988) 158-53-68

- Часы работы

- пн-пт 09:30–17:00, перерыв 13:00–14:00

- Сайт

- Телефон

- 8 (800) 100-01-00, 8 (800) 100-78-70

- Часы работы

- пн-пт 09:00–16:30

- Сайт

- Телефон

- 8 (800) 555-55-50

- Часы работы

- пн-пт 09:00–18:00

- Сайт

- Телефон

- 8 (800) 500-00-80, 8 (800) 200-23-03, +7 (862) 296-74-21, +7 (862) 296-74-16, +7 (862) 296-74-19

- Часы работы

- пн-чт 9:00–17:00; пт 9:00–16:00

- Сайт

- Телефон

- +7 (495) 744-55-55

- Часы работы

- ежедневно, 10:00–20:00

- Сайт

- Телефон

- +7 (862) 264-00-90

- Часы работы

- пн-пт 9:00–16:00

- Сайт

- Телефон

- 8 (800) 555-55-50, 900, 0321

- Часы работы

- пн-пт 09:00–18:00

- Сайт

- Телефон

- 8 (800) 200-99-29, +7 (862) 254-66-58, +7 (862) 254-74-68, +7 (862) 254-74-69, +7 (863) 200-00-00

- Часы работы

- пн-пт 09:00–18:00

- Сайт

- Телефон

- +7 (495) 744-55-55

- Часы работы

- ежедневно, 08:30–19:00, перерыв 14:00–14:30

- Сайт

- Телефон

- 8 (800) 220-40-00, +7 (862) 264-29-59, +7 (862) 264-31-14

- Часы работы

- пн-чт 09:30–17:00, перерыв 13:00–13:45; пт 09:30–16:00, перерыв 13:00–13:45

- Сайт

- Телефон

- 8 (800) 555-55-50, 0321, 900

- Часы работы

- пн-пт 08:30–18:00; сб 09:00–14:00

- Сайт

- Телефон

- 8 (800) 200-98-08

- Часы работы

- ср,чт 09:00–20:00

- Сайт

- Телефон

- +7 (495) 744-55-55

- Часы работы

- пн-чт 09:30–17:00; пт 09:30–17:00, перерыв 13:00–14:00

- Сайт

- Телефон

- 8 (800) 555-25-18, +7 (861) 277-78-88, 2518

- Часы работы

- пн-пт 09:00–17:30

- Сайт

- Телефон

- 8 (800) 555-55-50

- Часы работы

- пн-пт 09:00–18:00; сб 09:00–15:00

- Сайт

- Телефон

- 8 (800) 700-10-20, +7 (495) 258-72-00

- Часы работы

- пн-пт 09:00–18:00

- Сайт

- Телефон

- 8 (800) 200-09-81, +7 (862) 291-50-58

- Часы работы

- пн-пт 10:00–19:00; сб 10:00–17:00

- Сайт

- Телефон

- 8 (800) 555-25-18, +7 (861) 277-78-88, 2518

- Часы работы

- пн-пт 08:30–17:30; сб 09:00–15:00

- Сайт

- Телефон

- 8 (800) 100-98-89

- Часы работы

- пн-пт 09:00–18:00

- Сайт

- Телефон

- +7 (495) 744-55-55

- Часы работы

- ежедневно, 08:30–19:15, перерыв 12:00–12:15

- Сайт

- Телефон

- 8 (800) 500-66-77, +7 (862) 264-00-90

- Часы работы

- пн-пт 9:00–18:00

- Сайт

- Телефон

- 8 (800) 555-25-18, +7 (861) 277-78-88, 2518

- Часы работы

- пн-пт 09:00–17:30

- Сайт

- Телефон

- 8 (800) 100-98-89

- Часы работы

- ежедневно, 09:00–21:00

- Сайт

- Телефон

- 8 (800) 250-57-57, 8 (800) 700-77-16

- Часы работы

- пн-пт 09:00–18:00

- Сайт

- Телефон

- +7 (495) 744-55-55, +7 (928) 234-80-60, +7 (988) 158-53-68

- Часы работы

- ежедневно, 09:00–19:30, перерыв 12:00–12:15

- Сайт

- Телефон

- +7 (862) 264-00-90

- Часы работы

- пн-пт 9:00–18:00

- Сайт

- Телефон

- 8 (800) 100-98-89

- Часы работы

- ежедневно, 10:00–21:00

- Сайт

- Телефон

- 8 (800) 250-57-57, 8 (800) 700-77-16

- Часы работы

- пн-пт 09:00–18:00

- Сайт

- Телефон

- 8 (800) 700-40-40

- Часы работы

- пн-пт 09:00–18:00

- Сайт

- Телефон

- 8 (800) 444-44-00, 8 (800) 500-37-10

- Часы работы

- пн-пт 09:00–18:00, перерыв 13:00–14:00

- Сайт

- Телефон

- 8 (800) 250-05-20

- Часы работы

- пн-пт 09:00–20:00; сб 10:00–18:00

- Сайт

- Телефон

- +7 (929) 503-49-72

- Часы работы

- пн-сб 09:00–00:00

- Сайт

- Телефон

- 8 (800) 500-66-77, +7 (862) 264-00-90

- Часы работы

- пн-пт 9:00–19:00; сб 9:00–15:00

- Сайт

- Телефон

- +7 (928) 233-76-77, +7 (8622) 25-74-76

- Часы работы

- пн-пт 10:00–19:00

- Сайт

- Телефон

- 8 (800) 444-44-00, 800

- Часы работы

- пн-пт 09:00–19:00; сб 10:00–17:00

- Сайт

- Телефон

- +7 (495) 744-55-55

- Часы работы

- ежедневно, 08:30–19:00, перерывы 12:00–12:15, 14:00–14:30, 17:00–17:15

- Сайт

- Телефон

- 8 (800) 500-66-77, +7 (862) 264-00-90

- Часы работы

- пн-пт 9:00–18:00

- Сайт

- Телефон

- 8 (800) 250-57-57, 8 (800) 700-77-16

- Часы работы

- пн-пт 09:00–18:00; сб 10:00–16:00

- Сайт

- Телефон

- 8 (800) 555-25-18, +7 (861) 277-78-88, 2518

- Часы работы

- пн-пт 08:30–17:30; сб 09:00–15:00

- Сайт

- Телефон

- 8 (800) 444-44-00, 800

- Часы работы

- пн-пт 09:00–19:00; сб 09:00–16:00

- Сайт

- Телефон

- +7 (862) 264-00-90

- Часы работы

- пн-пт 09:00–18:00

- Сайт

- Телефон

- 8 (800) 250-57-57, 8 (800) 700-77-16

- Часы работы

- пн-пт 09:00–18:00

- Сайт

- Телефон

- 8 (800) 700-78-77, +7 (8622) 62-26-55

- Часы работы

- пн-пт 9:00–18:00; сб 10:00–16:00

- Сайт

- Телефон

- 8 (800) 555-25-55

- Часы работы

- круглосуточно

- Сайт

- Телефон

- 8 (800) 555-07-72, +7 (8622) 55-98-92

- Часы работы

- пн-пт 09:15-17:45

- Сайт

- Телефон

- 8 (800) 200-98-60, +7 (8622) 64-83-83

- Часы работы

- ежедневно, 09:30-19:00

- Сайт

- Телефон

- +7 (928) 234-80-60, +7 (988) 158-53-68

- Часы работы

- ежедневно, 09:00–20:00

- Сайт

Университет Адлера — TransferMate Global Payments

Университет Адлера — TransferMate Global Payments

Выберите страну

- Решения

- Технологии

- Отрасли

- Партнеры

9 0007 Почему TransferMate

- Войти

- Зарегистрироваться

- Войти

- Зарегистрироваться

Нажмите для выбора валюты

Проверка курса

Валюта у меня есть

EURGBPUSDPLNAUDCADJODCDFIRRXOFPKRZARBYRMDLMMKAFNMVRMZNKGSMGAHRKSOSKHRVUVVEFCHFAOATZSBIFGBPRSDSBDLKRCNHBWPKZTSZLLYDRUBALLINRAZNBSDXCDAWGXAFTWDRWFTRYRONCLPMWKIDRISKBGNHKDDOPSEKKESMXNNGNJPYPENHUFUYUTOPPABBMD NADHTGBOBLSLGNFSDDETBJMDSTDSLLSHPBHDUAHIQDKMFZMWMROSGDXPFCVEOMRTHBLBPSDGANGSARKWDNIOARSTNDPGKCOPAMDHNLGHSUZSDZDLRDMADBDTAEDPLNCNYAUDDKKNPRBAMYERBRLBZDPYGCUPNOKCRCKYDCADSCRMYRBBDPHPLAKCZKILSGMDGELQARGYDFJDK RWBNDDJFMURUGXEURUSDMOPMKDTTDSVCEGPSYPNZDGTQ

Валюта, которую я хочу

EURGBPUSDPLNAUDCADJODCDFIRRXOFPKRZARBYRMDLMMKAFNMVRMZNKGSMGAHRKSOSKHRVUVVEFCHFAOATZSBIFGBPRSDSBDLKRCNHBWPKZTSZLLYDRUBALL INRAZNBSDXCDAWGXAFTWDRWFTRYRONCLPMWKIDRISKBGNHKDDOPSEKKESMXNNGNJPYPENHUFUYUTOPPABBMDNADHTGBOBLSLGNFSDDETBJMDSTDSLLSHPBHDUAHIQDKMFZMWMROSGDXPFCVEOMRTHBLBPSDGANGSARKWDNIOARSTNDPGKCOPAMDHNLGHSUZSDZDLRDMADBDTAEDPLNC NYAUDDKKNPRBAMYERBRLBZDPYGCUPNOKCRCKYDCADSCRMYRBBDPHPLAKCZKILSGMDGELQARGYDFJDKRWBNDDJFMURUGXEURUSDMOPMKDTTDSVCEGPSYPNZDGTQ

Следующие ставки являются межбанковскими ставками. Это курс, по которому банки покупают и продают деньги друг у друга. Эти тарифы недоступны для частных лиц или малых и средних компаний. Поэтому они представлены только для ориентировочных целей. Для цитаты, пожалуйста, позвоните в нашу команду.

Это курс, по которому банки покупают и продают деньги друг у друга. Эти тарифы недоступны для частных лиц или малых и средних компаний. Поэтому они представлены только для ориентировочных целей. Для цитаты, пожалуйста, позвоните в нашу команду.

Ресурсы

Общие сведения

Adler University — частный некоммерческий университет с двумя кампусами в Северной Америке. Главный кампус Adler расположен в Чикаго, штат Иллинойс, а его вспомогательный кампус — в Ванкувере, Британская Колумбия. Университет является популярным выбором для иностранных студентов, в его программах обучаются студенты из более чем 25 стран.

Вызов

Непредсказуемые банковские сборы и сборы привели к тому, что Университет Олдера получил от иностранных студентов плату за обучение меньше, чем ожидалось. Отсутствующие ссылочные номера также затрудняли согласование платежей. Университетская команда по работе с дебиторской задолженностью тратила слишком много времени на ручной процесс — они знали, что должен быть лучший способ.

Решение

Благодаря льготному обменному курсу и более низким административным расходам Адлерский университет и его студенты получают существенную экономию, используя TransferMate для международных платежей. Студенты оплачивают обучение в своей валюте, а Адлерский университет получает соответствующие платежи в полном размере. Этот усовершенствованный процесс экономит команде бухгалтеров университета много времени, которое раньше тратилось на поиск недостающих средств и сверку платежей.

Похожие статьи

Уведомление

Используйте массовые платежи для совершения до 5000 платежей сотрудникам или партнерам одним щелчком мыши

Густаво Адлер — Последнее

Валютная интервенция (FXI) является широко обсуждаемой темой. Тем не менее, трудно найти исчерпывающие и сопоставимые данные по FXI. В этом документе представлен новый набор данных FXI, охватывающий большое количество стран за период с 2000 по 2020 год с ежемесячной и ежеквартальной периодичностью. Он включает общедоступные данные примерно по 40 странам и тщательно составленные прокси для 122 стран. Прокси сосредоточены как на спотовых, так и на деривативных операциях, которые изменяют позицию центрального банка в иностранной валюте, и учитывают широкий спектр операций центрального банка, в том числе по отношению к резидентам. В документе обсуждаются преимущества нового косвенного показателя по сравнению с более грубыми показателями, традиционно используемыми, такими как изменение запасов, и потенциальные различия в определениях с опубликованными данными. В документе также представлены стилизованные факты с использованием наших недавно созданных прокси FXI.

Он включает общедоступные данные примерно по 40 странам и тщательно составленные прокси для 122 стран. Прокси сосредоточены как на спотовых, так и на деривативных операциях, которые изменяют позицию центрального банка в иностранной валюте, и учитывают широкий спектр операций центрального банка, в том числе по отношению к резидентам. В документе обсуждаются преимущества нового косвенного показателя по сравнению с более грубыми показателями, традиционно используемыми, такими как изменение запасов, и потенциальные различия в определениях с опубликованными данными. В документе также представлены стилизованные факты с использованием наших недавно созданных прокси FXI.

Набор данных можно найти здесь.

Доминирующие валюты и внешняя корректировка

(с Камилой Касас, Луисом М. Кубедду, Гитой Гопинат, Нан Ли, Сергеем Мелещуком, Каролиной Осорио Буитрон, Дэмиеном Пюи и Янником Тиммером)

Персонал МВФ дискуссионная записка 20/ 05, July 2020

Широкое использование доллара США, когда фирмы устанавливают цены для международной торговли (так называемое ценообразование в доминирующей валюте) и в своем финансировании (финансирование в доминирующей валюте), выдвинулось на передний план политических дебатов, поднимая вопросы о том, как обмен курсы работают и преимущества гибкости обменного курса. В этой записке для обсуждения для персонала документируются эти особенности международной торговли и финансов и исследуется их влияние на то, как обменные курсы могут помочь в восстановлении внешнего баланса и смягчении макроэкономических потрясений.

В этой записке для обсуждения для персонала документируются эти особенности международной торговли и финансов и исследуется их влияние на то, как обменные курсы могут помочь в восстановлении внешнего баланса и смягчении макроэкономических потрясений.

Модели валютных интервенций при таргетировании инфляции

(совместно с Кюн Сук Чангом и Цзыцзяо Ван)

Рабочий документ № 20/69

режимов, уделяя особое внимание его использованию в условиях таргетирования инфляции (ИТ). Мы обнаруживаем существенные различия между странами с развитой экономикой и странами с формирующимся рынком, при этом первая группа проводит операции FXI ограниченно и в целом симметрично, в то время как использование этого инструмента политики в странах с формирующимся рынком является повсеместным и в основном асимметричным (предвзятым к покупке иностранной валюты, даже с учетом предупредительные мотивы). В странах с формирующимся рынком использование FXI распространено как в ИТ, так и в других режимах. Мы не находим доказательств того, что FXI используется в ответ на изменения инфляции, в то время как есть убедительные доказательства того, что FXI реагирует на обменные курсы, указывая на то, что центральные банки ИТ в EMDEs имеют двойные цели инфляции/обменного курса. Мы также обнаруживаем более высокую склонность к превышению целевых показателей инфляции в странах с формирующимся рынком, где FXI более распространен.

Мы не находим доказательств того, что FXI используется в ответ на изменения инфляции, в то время как есть убедительные доказательства того, что FXI реагирует на обменные курсы, указывая на то, что центральные банки ИТ в EMDEs имеют двойные цели инфляции/обменного курса. Мы также обнаруживаем более высокую склонность к превышению целевых показателей инфляции в странах с формирующимся рынком, где FXI более распространен.

Глобальные цепочки создания стоимости и внешняя корректировка: имеют ли значение обменные курсы?

(совместно с Сергеем Мелещуком и Каролиной Осорио Буитрон)

Рабочий документ МВФ 19/300, 2019 г.

В этом документе исследуется, как международная интеграция через глобальные производственно-сбытовые цепочки влияет на работу обменных курсов, чтобы стимулировать внешнюю корректировку как в краткосрочной, так и в среднесрочной перспективе. бегать. Анализ показывает, что более тесная интеграция в международные производственно-сбытовые цепочки снижает эластичность валового объема торговли по обменному курсу. Этот результат сохраняется как в краткосрочной, так и в среднесрочной перспективе, указывая на жесткость цепочек создания стоимости. В то же время более тесная интеграция производственно-сбытовой цепочки связана с более крупными валовыми торговыми потоками по отношению к ВВП, что, как правило, усиливает эффект колебаний обменного курса. В целом, объединение этих двух результатов свидетельствует о том, что для большинства стран интеграция в глобальные производственно-сбытовые цепочки не приводит к существенным изменениям в работе обменных курсов, и сохраняются преимущества гибкости обменных курсов, способствующие внешней корректировке.

Этот результат сохраняется как в краткосрочной, так и в среднесрочной перспективе, указывая на жесткость цепочек создания стоимости. В то же время более тесная интеграция производственно-сбытовой цепочки связана с более крупными валовыми торговыми потоками по отношению к ВВП, что, как правило, усиливает эффект колебаний обменного курса. В целом, объединение этих двух результатов свидетельствует о том, что для большинства стран интеграция в глобальные производственно-сбытовые цепочки не приводит к существенным изменениям в работе обменных курсов, и сохраняются преимущества гибкости обменных курсов, способствующие внешней корректировке.

Валютные интервенции и таргетирование инфляции: роль доверия

(совместно с Руем Ламой и Хуаном Пабло Мединой)

Journal of Economic Dynamics and Control, Elsevier, vol. 106(C), стр. 1–1, 2019 г.

Рабочий документ МВФ 16/67, 2016 г.

Мы разрабатываем модель малой открытой экономики, в которой центральный банк действует в рамках гибкого режима таргетирования инфляции, т. е. денежно-кредитной политики. направлена на стабилизацию производства и инфляции. В этой теоретической основе мы анализируем, в какой степени валютные интервенции (FXI) могут способствовать достижению целей центрального банка при различной степени достоверности. Мы получаем два ключевых результата. Во-первых, в базовом сценарии, когда центральный банк полностью заслуживает доверия, FXI может улучшить макроэкономические результаты, успешно стабилизировав как объем производства, так и инфляцию в ответ на внешние возмущения. Во-вторых, когда центральному банку не хватает доверия, политика FXI влечет за собой компромисс, снижая волатильность выпуска за счет повышения волатильности инфляции. В этом сценарии политика FXI не позволяет центральному банку достичь цели стабильности цен. Эти результаты показывают, что FXI с большей вероятностью поддержит режим таргетирования инфляции, когда доверие к центральному банку высокое.

е. денежно-кредитной политики. направлена на стабилизацию производства и инфляции. В этой теоретической основе мы анализируем, в какой степени валютные интервенции (FXI) могут способствовать достижению целей центрального банка при различной степени достоверности. Мы получаем два ключевых результата. Во-первых, в базовом сценарии, когда центральный банк полностью заслуживает доверия, FXI может улучшить макроэкономические результаты, успешно стабилизировав как объем производства, так и инфляцию в ответ на внешние возмущения. Во-вторых, когда центральному банку не хватает доверия, политика FXI влечет за собой компромисс, снижая волатильность выпуска за счет повышения волатильности инфляции. В этом сценарии политика FXI не позволяет центральному банку достичь цели стабильности цен. Эти результаты показывают, что FXI с большей вероятностью поддержит режим таргетирования инфляции, когда доверие к центральному банку высокое.

Оценка внешних счетов

(совместно с Даниэлем Гарсиа-Масия и Сигне Крогструп)

Рабочие документы МВФ № 19/132, 2019 г.

Растущая международная интеграция в сфере торговли и финансов может бросить вызов измерению внешних Счета. В данном документе представлена единая концептуальная основа для выявления источников неправильной оценки доходов от иностранных инвестиций в балансе текущих операций. Структура позволяет получить точное определение искажений измерений и эмпирическую стратегию оценки их важности. В качестве приложения мы эмпирически оцениваем два конкретных искажения, связанных с инфляцией и нераспределенной прибылью портфельного капитала для широкого круга стран. Мы считаем, что это может объяснить нетривиальную долю дисбалансов счета текущих операций и что они особенно актуальны в странах с крупными внешними инвестиционными позициями. Мы также обсудим, как деятельность по перепродаже и перемещению прибыли может привести к искажению измерений. Мы предлагаем области для будущих исследований и подчеркиваем необходимость усиления усилий по сбору данных.

Методология оценки внешнего баланса: обновление 2018 г.

(совместно с Л. Кубедду, С. Крогструпом, П. Рабаналом, М. Дао, С. Ханнаном, Л. Ювеналом, К. Осорио Буйтроном, К. Ребиллардом, Д. Гарсия-Масиа, К. Джонс, Дж. Родригес, К. Чанг, Д. Гаутам, З. Ван, Н. Ли.)

Рабочие документы МВФ № 19/65, 2019 г.

Оценка внешних позиций и валютных курсов является ключевым мандатом МВФ. В этом документе представлена обновленная концепция оценки внешнего баланса (EBA) — ключевой вклад в проведение согласованных на многостороннем уровне оценок внешнего сектора 49страны с развитой экономикой и страны с формирующимся рынком — после двух раундов уточнений, принятых с момента введения концепции в 2012 году (как описано в Phillips et al., 2013). В нем также представлены новые дополнительные инструменты, позволяющие пролить свет на роль структурных факторов в объяснении внешних дисбалансов и оценке возможных систематических ошибок при измерении внешних позиций. Также обсуждаются остающиеся проблемы и области будущей работы.

Раскрытие последствий валютных интервенций; Панельный подход

(совместно с Ноэми Лисак и Руи Мано)

Обзор развивающихся рынков, июнь 2019 г.

Рабочие документы МВФ 15/130, 2015 г. на инструментально-переменный панельный подход, подходящий для оценки макроэкономической важности такого эффекта (т. е. помимо краткосрочных эффектов, обнаруженных в литературе). Мы находим убедительные доказательства того, что интервенция существенно влияет на обменный курс с макроэкономической точки зрения. Покупка иностранной валюты на 1 процентный пункт ВВП вызывает обесценивание номинального и реального обменных курсов в пределах [1,7–2,0] процента и [1,4–1,7] процента соответственно. Эффекты оказались стойкими и симметричными для покупок и продаж иностранной валюты.

Денежно-кредитная политика и торговый баланс США

(совместно с Каролиной Осорио Буитрон)

Международные финансы, декабрь 2018 г.

Рабочий документ МВФ 17/204 , 2017 г. 9008 4

Решительная политическая реакция Соединенных Штатов на финансовый кризис 2008–2009 гг. вызвал опасения по поводу его распространения на другие страны. Эффекту денежно-кредитного стимулирования уделялось значительное внимание, в то время как эффект фискальной политики в значительной степени игнорировался, несмотря на совместное использование этих двух инструментов политики. В данной статье рассматриваются торговые побочные эффекты посткризисной политики. Мы пришли к выводу, что общие последствия сразу после кризиса были положительными, отражая положительные вторичные эффекты налогово-бюджетной политики, которые перевешивали негативное влияние денежно-кредитной политики. В более общем плане наши результаты подчеркивают (i) важность совместного изучения вторичных эффектов фискальной и денежно-кредитной политики, поскольку модели с использованием обоих инструментов дают очень разные (и, возможно, более точные) оценки последствий шоков фискальной и денежно-кредитной политики, и (ii) что режимы обменных курсов торговых партнеров являются детерминантами первого порядка масштабов вторичных эффектов политики.

Стоимость валютных интервенций: концепции и оценка

(совместно с Руи Мано)

Журнал макроэкономики, август 2018 г.

Рабочие документы МВФ 16/89, 2016 г.

Валютная интервенция привела к значительному расширение балансов многих центральных банков за последнее десятилетие, что вызывает вопросы о связанных с этим финансовых издержках. В этом документе разъясняются концептуальные вопросы о том, как измерять эти затраты как с точки зрения ex post, так и с точки зрения ex ante (имеющей отношение к принятию решений), а также оцениваются как предельные, так и общие затраты для 73 стран за период 2002–2013 годов. Усредняя различные методы оценки, мы получаем ожидаемые предельные издержки в межквартильном диапазоне 2,0–5,5 процента в год для стран с формирующимся рынком. Отражая различия в накоплении иностранной валюты, предварительные общие затраты составили 0,2–0,7 процента ВВП в год в странах с ограниченным вмешательством, а в странах с большим объемом интервенций — 0,3–1,2 процента ВВП в год. Эти оценки показывают, что фискальные затраты на устойчивые валютные интервенции не являются незначительными.

Эти оценки показывают, что фискальные затраты на устойчивые валютные интервенции не являются незначительными.

Стабилизирующая роль чистой прибыли на иностранные активы

(совместно с Даниэлем Гарсиа-Масия)

Рабочий документ МВФ 18/79 , 2018

С быстрым ростом стран иностранных активов и пассивов на протяжении за последние два десятилетия финансовая прибыль по этим позициям («доходность NFA») стала существенной движущей силой текущих счетов и чистых позиций по акциям. В этом документе документируется относительная важность доходности ЧИА по сравнению с торговыми каналами в динамике ЧИА для выборки из 52 стран старше 19 лет.90-2015. В то время как постоянные торговые дисбалансы были сильной силой, приводящей к расхождению позиций NFA, доходность NFA играла важную стабилизирующую роль, смягчая расхождение NFA. Стабилизирующая роль доходности NFA в первую очередь отражает реакцию цен на активы, а не разницу в доходности или обменные курсы. Имеются также свидетельства неоднородности скорости корректировки ЧИА: страны с формирующимся рынком корректируются быстрее, чем страны с развитой экономикой, а страны с резервной валютой корректируются медленнее, чем другие. В документе также документируется роль доходности NFA как страховки от внутренних и глобальных шоков доходов с акцентом на страны с резервной валютой.

Имеются также свидетельства неоднородности скорости корректировки ЧИА: страны с формирующимся рынком корректируются быстрее, чем страны с развитой экономикой, а страны с резервной валютой корректируются медленнее, чем другие. В документе также документируется роль доходности NFA как страховки от внутренних и глобальных шоков доходов с акцентом на страны с резервной валютой.

Нетрадиционная политика и динамика обменных курсов

(совместно с Руем Ламой и Хуаном Пабло Мединой Гусманом)

Journal of International Money and Finance, 2018 9009 1 Рабочий документ № 17/237

Мы изучить динамику обменного курса в условиях совместной и самостоятельной политики в модели DSGE для двух стран с нетрадиционной денежно-кредитной и курсовой политикой. Совместное решение включает в себя большую корректировку обменного курса, которая смягчает воздействие негативных потрясений, и умеренное использование нетрадиционных инструментов политики. Однако политика, ориентированная на себя (равновесие Нэша), влечет за собой ограниченные колебания обменного курса и агрессивное использование нетрадиционной политики в обеих странах. Наши результаты показывают, что значительное снижение обменного курса не всегда является признаком политики «нищего соседа». Они также могут отражать желательный процесс внешней корректировки, улучшающий глобальное благосостояние.

Однако политика, ориентированная на себя (равновесие Нэша), влечет за собой ограниченные колебания обменного курса и агрессивное использование нетрадиционной политики в обеих странах. Наши результаты показывают, что значительное снижение обменного курса не всегда является признаком политики «нищего соседа». Они также могут отражать желательный процесс внешней корректировки, улучшающий глобальное благосостояние.

Перевешивает чашу весов? Работа денежно-кредитной политики через торговлю

(совместно с Каролиной Осорио Буйтрон)

Обзор международной экономики, февраль 2020 г. 0072 Денежно-кредитная политика влечет за собой увеличение спроса и отклонение воздействия, и его воздействие на торговый баланс — и на другие страны — зависит от величины этих противоположных воздействий. Используя данные США и авторегрессионную идентификацию структурного вектора с ограничением по знаку, мы исследуем важность этих эффектов. В целом результаты показывают, что ослабление (ужесточение) денежно-кредитной политики приводит к укреплению (ослаблению) общего торгового баланса, указывая на то, что преобладает отклонение спроса. В документе также исследуются изменения в последствиях мирового финансового кризиса, отражающие ослабление денежно-кредитного трансмиссионного механизма.

В документе также исследуются изменения в последствиях мирового финансового кризиса, отражающие ослабление денежно-кредитного трансмиссионного механизма.

Унесённые встречным ветром; Global Productivity

(совместно с Р. А. Дювалем, Д. Фурчери, С. Килич Челик, К. Колосковой и М. Поплавски-Рибейро)

Заметки для обсуждения с персоналом МВФ 17/04, 2017

Рост производительности — ключевой фактор жизни стандартов — резко упал после мирового финансового кризиса и с тех пор остается вялым, усугубляя уже имевшееся ранее замедление. Основываясь на новых исследованиях, в этой записке делается вывод о том, что замедление производительности отражает как наследие кризиса, так и структурные препятствия. В странах с развитой экономикой глобальный финансовый кризис привел к «гистерезису производительности» — постоянному снижению производительности из-за, казалось бы, временного потрясения. За этим стоит уязвимость баланса, продолжительный слабый спрос и повышенная неопределенность, которые в совокупности вызвали негативную обратную связь в виде слабых инвестиций, низкой производительности и мрачных перспектив доходов. Структурные встречные ветры — уже дувшие до кризиса — включают в себя затухающий бум ИКТ и замедление распространения технологий, частично отражающее старение рабочей силы, замедление мировой торговли и более слабое накопление человеческого капитала. Возрождение роста производительности требует устранения оставшихся последствий кризиса в краткосрочной перспективе и одновременного проведения структурных реформ для преодоления более долгосрочных встречных ветров.

Структурные встречные ветры — уже дувшие до кризиса — включают в себя затухающий бум ИКТ и замедление распространения технологий, частично отражающее старение рабочей силы, замедление мировой торговли и более слабое накопление человеческого капитала. Возрождение роста производительности требует устранения оставшихся последствий кризиса в краткосрочной перспективе и одновременного проведения структурных реформ для преодоления более долгосрочных встречных ветров.

Валютные интервенции в условиях неопределенности политики

(совместно с Руем Ламой и Хуаном Пабло Мединой Гусманом)

Рабочий документ МВФ 16/67, 2016 г.

Мы изучаем использование валютных (валютных) интервенций в качестве дополнительного инструмента политики в среде с обучением, где агенты делают выводы о правилах политики центрального банка на основе его политических действий. При наличии полной информации центральный банк, сосредоточенный на стабилизации производства и инфляции, может добиться лучших результатов, используя валютные интервенции в качестве дополнительного инструмента политики. В условиях политической неопределенности, когда агенты считают, что денежно-кредитная политика может также иметь цели стабилизации обменного курса, использование валютных интервенций влечет за собой компромисс, снижая волатильность выпуска при увеличении волатильности инфляции. Хотя наличие дополнительного инструмента политики всегда выгодно, мы обнаружили, что оптимальная величина вмешательства выше в режимах денежно-кредитной политики с меньшей неопределенностью. Эти результаты показывают, что преимущества использования валютных интервенций в качестве дополнительного инструмента стабилизации выше в режимах, в которых денежно-кредитная политика надежно направлена на стабилизацию выпуска и инфляции.

В условиях политической неопределенности, когда агенты считают, что денежно-кредитная политика может также иметь цели стабилизации обменного курса, использование валютных интервенций влечет за собой компромисс, снижая волатильность выпуска при увеличении волатильности инфляции. Хотя наличие дополнительного инструмента политики всегда выгодно, мы обнаружили, что оптимальная величина вмешательства выше в режимах денежно-кредитной политики с меньшей неопределенностью. Эти результаты показывают, что преимущества использования валютных интервенций в качестве дополнительного инструмента стабилизации выше в режимах, в которых денежно-кредитная политика надежно направлена на стабилизацию выпуска и инфляции.

Может ли валютная интервенция снизить давление на обменный курс из-за шоков глобального движения капитала ?

(совместно с Оливье Бланшаром и Иринеу де Карвальо Филью).

Рабочие документы NBER 21427 ; Серия рабочих документов PIIE WP15-18 ; IMF WP 15/159

Многие страны с формирующимся рынком полагались на валютные интервенции (FXI) в ответ на валовые притоки капитала. В этой статье мы изучаем, был ли FXI эффективным инструментом для смягчения воздействия этих притоков на обменный курс. Чтобы решить проблемы эндогенности, мы рассматриваем реакцию разных стран на вероятные экзогенные валовые притоки и изучаем межстрановые вариации FXI и реакции обменного курса. В соответствии с каналом сальдо портфеля мы обнаруживаем, что увеличение FXI приводит к меньшему повышению обменного курса в ответ на валовые притоки.

В этой статье мы изучаем, был ли FXI эффективным инструментом для смягчения воздействия этих притоков на обменный курс. Чтобы решить проблемы эндогенности, мы рассматриваем реакцию разных стран на вероятные экзогенные валовые притоки и изучаем межстрановые вариации FXI и реакции обменного курса. В соответствии с каналом сальдо портфеля мы обнаруживаем, что увеличение FXI приводит к меньшему повышению обменного курса в ответ на валовые притоки.

Имеет ли значение капитал Центрального банка для денежно-кредитной политики ?

(совместно с Камило Э. Товар Мора и Педро Кастро)

Open Economies Review, Springer, vol. 27(1), стр. 183–205, февраль 2016 г.

В этой статье эмпирически исследуется, влияет ли капитал центрального банка на проведение денежно-кредитной политики. С этой целью мы оцениваем правила процентных ставок для выборки из 41 страны и применяем методы линейной и нелинейной регрессии, чтобы проверить, может ли мера финансовой устойчивости центрального банка объяснить отклонения фактических процентных ставок от ставок, предсказанных расчетной процентной ставкой ( Тейлороподобные) правила. Наши результаты показывают, что капитал центрального банка действительно является существенным фактором, определяющим политику процентных ставок.

Наши результаты показывают, что капитал центрального банка действительно является существенным фактором, определяющим политику процентных ставок.

Глобальные финансовые потрясения и репатриация иностранных активов; Играют ли местные инвесторы стабилизирующую роль?

(совместно с Мари-Луизой Джигбену и Себастьяном Сосой)

Journal of International Money and Finance, Elsevier, vol. 60(C), стр. 8-28, 2016 г.

Мы изучаем динамическую реакцию валовых потоков капитала в странах с формирующимся рынком на различные глобальные финансовые шоки, используя метод панельной векторной авторегрессии (PVAR). Наше внимание сосредоточено прежде всего на потенциально стабилизирующей роли, которую играют внутренние инвесторы в компенсации реакции иностранных инвесторов на неблагоприятные глобальные потрясения. Мы обнаружили, что, хотя иностранные инвесторы, как правило, уходят с развивающихся рынков в ответ на глобальное неприятие риска и потрясения в денежно-кредитной политике, репатриация иностранных активов инвесторами-резидентами не всегда следует их примеру.