Содержание

АктивКапитал Банк в Самаре, в Самарской области ул. Республиканская, д. 106

Адреса АктивКапитал Банка поблизости

АктивКапитал Банк

Банкомат

г. Самара, Заводское ш., д. 53

3,5 км

АктивКапитал Банк

Банкомат

г. Самара, ул. Ново-Садовая, д. 381

4,5 км

АктивКапитал Банк

Отделение

г. Самара, ул. Ново-Садовая, д. 381

4,5 км

АктивКапитал Банк

Банкомат

г. Самара, ул. 22-го Партсъезда, д. 46

4,5 км

АктивКапитал Банк

Отделение

г. Самара, ул. Советской Армии, д. 181/ ул. Стара Загора, д. 29а

5,1 км

АктивКапитал Банк

Банкомат

г. Самара, Заводское ш.

, д. 111

, д. 1115,5 км

АктивКапитал Банк

Банкомат

г. Самара, ул. Промышленности, д. 278

6,1 км

АктивКапитал Банк

Отделение

г. Самара, ул. Промышленности, д. 278

6,1 км

, д. 111

, д. 111Адреса других банков поблизости

Промсвязьбанк

Банкомат

г. Самара, ул. Республиканская, д. 106

0 м

Транскапиталбанк

Банкомат

г. Самара, ул. Алма-Атинская, д. 38

90 м

Альфа-Банк

Банкомат

г. Самара, пр-кт Металлургов, д. 96

278 м

СберБанк

Банкомат

г. Самара, ул. Алма-Атинская, д. 29

321 м

СберБанк

Банкомат

г.

Самара, ул. Алма-Атинская, влд. 72632 м

СберБанк

Банкомат

г. Самара, ул. Енисейская, д. 62А

668 м

Почта Банк

Отделение Банкомат

г. Самара, пр-т Металлургов, д. 80

757 м

Банк Глобэкс

Отделение Банкомат

г. Самара, пр-кт Металлургов, д. 77

780 м

Самара, ул. Алма-Атинская, влд. 72

Самара, ул. Алма-Атинская, влд. 72Еще немного про АктивКапитал Банк в Самаре

услуги, рейтинги, отзывы

Смотреть рейтинги

Отзывы

Читать отзывы

Вам так же будет интересно

Полезные статьи

Сберегательный сертификат:

инструмент, уходящий в историюВ поисках выгодного вложения денег мы обращаемся к финансовым продуктам с высокой доходностью. Одним из них совсем недавно считались сберегательные сертификаты, проценты по которым превышали показатели традиционных срочных вкладов.

Однако с 1 июня 2018 года в этом секторе банковских услуг произошли изменения. О них расскажем в этой статье.Как накопить

на первоначальный взнос по ипотекеВысокие цены на недвижимость делают ипотеку практически безальтернативным вариантом решения жилищного вопроса для большинства россиян. Но для одобрения целевого кредита на покупку квартиры необходим первоначальный взнос. Как накопить эту сумму и можно ли обойтись без накоплений – обо всём по порядку.

Что выбрать – Priority Pass или Lounge Key

Для тех, кто часто летает и предпочитает путешествовать с комфортом, многочасовое пребывание в шумных и переполненных залах аэровокзала – настоящая пытка. Спасением может стать участие в одной из международных программ доступа в лаунж-зоны аэропортов. В этой статье расскажем о двух из них – Priority Pass и Lounge Key.

Есть что почитать?

Выбираем лучший банковский блогЗнания – сила. А банк, который готов делиться ими с клиентами, ещё сильнее.

Сегодня будем сёрфить по просторам интернета в поисках лучшего блога среди банков.Банковские сервисы для поиска недвижимости и оформления ипотеки

Покупка недвижимости в ипотеку – процесс сложный и трудоёмкий. Подбор объекта, сбор документов для одобрения кредита, переговоры с продавцом, регистрация сделки занимает кучу времени. Давайте посмотрим, что делают банки, чтобы облегчить жизнь клиентам.

Способы расчётов при покупке квартиры в ипотеку

Передача оплаты – самый важный момент сделки купли-продажи. На этом этапе риски несёт и продавец, и покупатель квартиры. О том, как выбрать безопасный способ расчётов при покупке недвижимости в ипотеку, читайте в этой статье.

- Читать все статьи

Однако с 1 июня 2018 года в этом секторе банковских услуг произошли изменения. О них расскажем в этой статье.

Однако с 1 июня 2018 года в этом секторе банковских услуг произошли изменения. О них расскажем в этой статье. Сегодня будем сёрфить по просторам интернета в поисках лучшего блога среди банков.

Сегодня будем сёрфить по просторам интернета в поисках лучшего блога среди банков.Популярные разделы

Автокредиты

Ипотека

Вклады

Микрозаймы

Рейтинги банков

2023

Дебетовые карты

Потреб кредиты

Кредитные карты

Предложение месяца

На сайте finuslugi. ru предоставляются услуги оператора финансовой платформы ПАО

ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

Активкапитал банк в Ружейном переулке — отзывы, фото, цены, телефон и адрес — Финансы — Москва

+7 (495) 221-82-…

— показать

Нет оценок

/Нет отзывов

- Описание

Активкапитал банк работает с частными и корпоративными клиентами.

Среди основных функций банка особенно популярны

открытие вкладов, выдача ипотечных кредитов

и многое другое.

В отделении Активкапитал банк вас встретят консультанты,

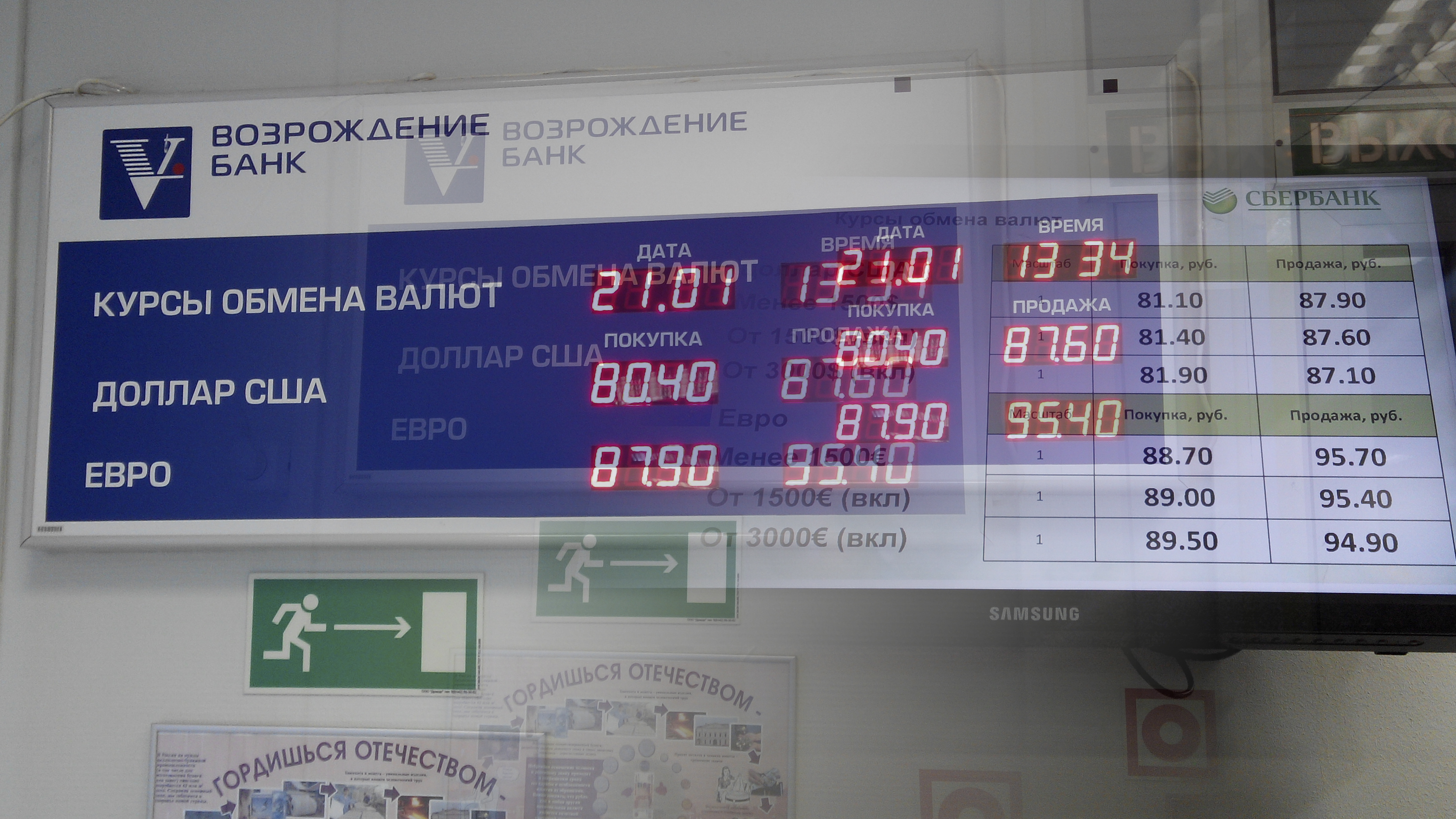

способные ответить на ваши вопросы.Активкапитал банк предоставляет услуги обмена валют

по курсу на сегодняшний день.

Данное предложение действительно не только для тех,

кто отправляется в путешествие, но и для тех, у кого личные

коммерческие цели.

Если вы намереваетесь совершить конвертирование крупной

суммы денег, то вам может потребоваться

документ, удостоверяющий личность.Чтобы получить подробную информацию

об актуальных предложениях компании, обратитесь

по телефону 74952218218 или посетите сайт acbank.ru.

Активкапитал банк располагается по адресу Ружейный переулок, 3 и работает для вас пн-чт с 10:30 до 18:30, обед с 13:00 до 13:42; пт с 10:30 до 17:15, обед с 13:00 до 13:42;работа с юридическими лицами: пн-чт 10:30—16:00, перерыв: 13:00—13:42; пт 10:30—15:00, перерыв: 13:00—13:42.Станция метро — Смоленская.

Телефон

+7 (495) 221-82-…

— показать

+7 (495) 755-61-…

— показать

+7 (495) 755-61-…

— показать

до м. Смоленская — 0.7 км

Проложить маршрут

На машине, пешком или на общественном транспорте… — показать как добраться

- Время работы

пн-чт с 10:30 до 18:30, обед с 13:00 до 13:42; пт с 10:30 до 17:15, обед с 13:00 до 13:42;работа с юридическими лицами: пн-чт 10:30-16:00, перерыв: 13:00-13:42; пт 10:30-15:00, перерыв: 13:00-13:42

- Компания в сети

acbank.ru

- Вы владелец?

- Получить доступ

- Получить виджет

- Сообщить об ошибке

Специалисты Активкапитал банк в Ружейном переулке

Работаете здесь или знаете кто здесь работает? Добавьте специалиста, и он появится здесь, а еще в каталоге специалистов. Подробнее о преимуществах размещения

Подробнее о преимуществах размещения

Часто задаваемые вопросы

о организации Активкапитал банк

-

По какому адресу располагается

Активкапитал банк?

-

Доступен ли номер телефона компании Активкапитал банк?

-

В каком графике работает

Активкапитал банк?

История Базельского комитета

Историческая хронология

- Краткий обзор

- Закладка фундамента: международное сотрудничество банковского надзора

- Базель I: Базельское соглашение о капитале

- Базель II: новая структура капитала

- Базель III: реакция на финансовый кризис 2007–2009 годов

Кратко

Базельский комитет, первоначально называвшийся Комитетом по банковскому регулированию и практике надзора, был создан управляющими центральными банками стран Группы десяти в конце 19 века. 74 после серьезных потрясений на международных валютных и банковских рынках (особенно крах Bankhaus Herstatt в Западной Германии).

74 после серьезных потрясений на международных валютных и банковских рынках (особенно крах Bankhaus Herstatt в Западной Германии).

Комитет со штаб-квартирой в Банке международных расчетов в Базеле был создан для повышения финансовой стабильности путем повышения качества банковского надзора во всем мире, а также в качестве форума для регулярного сотрудничества между его странами-членами по вопросам банковского надзора. Первое заседание Комитета состоялось 19 февраля.75, и с тех пор встречи проводятся регулярно три или четыре раза в год.

С момента своего создания Базельский комитет расширил свое членство с G10 до 45 организаций из 28 юрисдикций. Начиная с Базельского конкордата, впервые выпущенного в 1975 году и с тех пор несколько раз пересматривавшегося, Комитет установил ряд международных стандартов банковского регулирования, в первую очередь его знаковые публикации соглашений о достаточности капитала, которые широко известны как Базель I, Базель II. и, совсем недавно, Базель III.

Закладка фундамента: международное сотрудничество между органами банковского надзора

С самого начала одной из важных целей работы Комитета было устранение пробелов в охвате международного надзора, чтобы (i) ни одно банковское учреждение не могло избежать надзора; и (ii) надзор будет адекватным и последовательным во всех юрисдикциях-членах. Первым шагом в этом направлении стал документ 1975 г., получивший название «Конкордат». Конкордат устанавливает принципы разделения надзорной ответственности за иностранными филиалами, дочерними компаниями и совместными предприятиями банков между принимающими и родительскими (или домашними) надзорными органами. 19 мая83, Конкордат был пересмотрен и переиздан как Принципы надзора за иностранными учреждениями банков .

В апреле 1990 года вышло дополнение к Конкордату 1983 года. Это дополнение «Обмен информацией между органами надзора за участниками финансовых рынков » направлено на улучшение трансграничного потока пруденциальной информации между органами банковского надзора. В июле 1992 г. некоторые принципы Конкордата были переформулированы и опубликованы как Минимальные стандарты надзора за международными банковскими группами и их трансграничными учреждениями . Эти стандарты были доведены до сведения других органов банковского надзора, которым было предложено их утвердить.

В июле 1992 г. некоторые принципы Конкордата были переформулированы и опубликованы как Минимальные стандарты надзора за международными банковскими группами и их трансграничными учреждениями . Эти стандарты были доведены до сведения других органов банковского надзора, которым было предложено их утвердить.

В октябре 1996 года Комитет опубликовал отчет Надзор за трансграничным банковским обслуживанием , составленный совместной рабочей группой, в которую вошли надзорные органы из юрисдикций, не входящих в G10, и оффшорных центров. В документе представлены предложения по преодолению препятствий для эффективного консолидированного надзора за трансграничными операциями международных банков. Впоследствии одобренный надзорными органами из 140 стран, отчет помог наладить отношения между надзорными органами в странах происхождения и пребывания.

Участие надзорных органов, не входящих в G10, также сыграло жизненно важную роль в формулировании Комитетом основных принципов эффективного банковского надзора в следующем году. Толчком к этому документу послужил отчет министров финансов Большой семерки 1996 года, в котором содержится призыв к эффективному надзору на всех важных финансовых рынках, в том числе в странах с формирующейся рыночной экономикой. Впервые опубликованный в сентябре 1997 г., документ изложил 25 основных принципов, которые, по мнению Базельского комитета, должны соблюдаться для обеспечения эффективности системы надзора. После нескольких изменений, последний раз в сентябре 2012 г., документ теперь включает 29принципы, охватывающие надзорные полномочия, необходимость раннего вмешательства и своевременных надзорных действий, надзорные ожидания банков и соблюдение надзорных стандартов.

Толчком к этому документу послужил отчет министров финансов Большой семерки 1996 года, в котором содержится призыв к эффективному надзору на всех важных финансовых рынках, в том числе в странах с формирующейся рыночной экономикой. Впервые опубликованный в сентябре 1997 г., документ изложил 25 основных принципов, которые, по мнению Базельского комитета, должны соблюдаться для обеспечения эффективности системы надзора. После нескольких изменений, последний раз в сентябре 2012 г., документ теперь включает 29принципы, охватывающие надзорные полномочия, необходимость раннего вмешательства и своевременных надзорных действий, надзорные ожидания банков и соблюдение надзорных стандартов.

Базель I: Базельское соглашение о капитале

Когда были заложены основы для надзора за международными банками, достаточность капитала вскоре стала основным направлением деятельности Комитета. В начале 1980-х годов начало долгового кризиса в Латинской Америке усилило озабоченность Комитета по поводу ухудшения коэффициентов капитала основных международных банков в период растущих международных рисков. При поддержке управляющих G10 члены Комитета решили остановить эрозию стандартов капитала в своих банковских системах и работать над большей конвергенцией в измерении достаточности капитала. Это привело к широкому консенсусу в отношении взвешенного подхода к измерению риска как на балансе банков, так и вне их.

При поддержке управляющих G10 члены Комитета решили остановить эрозию стандартов капитала в своих банковских системах и работать над большей конвергенцией в измерении достаточности капитала. Это привело к широкому консенсусу в отношении взвешенного подхода к измерению риска как на балансе банков, так и вне их.

В Комитете было четкое понимание крайней необходимости многонационального соглашения для укрепления стабильности международной банковской системы и устранения источника конкурентного неравенства, возникающего из-за различий в национальных требованиях к капиталу. После комментариев к консультативному документу, опубликованному в декабре 1987 года, система измерения капитала, обычно называемая Базельским соглашением о капитале , была одобрена управляющими G10 и передана банкам 19 июля.88.

Соглашение 1988 г. предусматривало введение к концу 1992 г. минимального отношения капитала к активам, взвешенным с учетом риска, на уровне 8%. международные банки. В сентябре 1993 года Комитет опубликовал заявление, в котором подтверждалось, что банки стран G10, ведущие существенный международный банковский бизнес, отвечают минимальным требованиям, изложенным в Соглашении.

Соглашение всегда должно было развиваться с течением времени. Изменения внесены 19 ноября.91 для более точного определения общих резервов или общих резервов на возможные потери по ссудам, которые могут быть включены в расчет достаточности капитала. В апреле 1995 года Комитет издал еще одну поправку, которая вступит в силу в конце того же года, чтобы признать влияние двустороннего взаимозачета кредитных рисков банков в производных продуктах и расширить матрицу дополнительных факторов. В апреле 1996 г. был выпущен еще один документ, поясняющий, как члены Комитета намереваются признавать последствия многостороннего взаимозачета.

Комитет также усовершенствовал структуру для устранения рисков, отличных от кредитного риска, который был в центре внимания Соглашения 1988 года. В январе 1996 г. после двух консультативных процессов Комитет издал Поправку к Соглашению о капитале для включения рыночных рисков (или Поправку о рыночных рисках), которая вступит в силу в конце 1997 г. Она была разработана для включения в Соглашение капитала требования к рыночным рискам, возникающим в связи с подверженностью банков иностранной валюте, торгуемым долговым ценным бумагам, акциям, товарам и опционам. Важным аспектом Поправки к рыночному риску было то, что банкам впервые было разрешено использовать внутренние модели (модели стоимости под риском) в качестве основы для измерения своих требований к капиталу для рыночного риска при соблюдении строгих количественных и качественных стандартов. Большая часть подготовительной работы по пакету рыночных рисков была проведена совместно с органами регулирования рынка ценных бумаг.

Она была разработана для включения в Соглашение капитала требования к рыночным рискам, возникающим в связи с подверженностью банков иностранной валюте, торгуемым долговым ценным бумагам, акциям, товарам и опционам. Важным аспектом Поправки к рыночному риску было то, что банкам впервые было разрешено использовать внутренние модели (модели стоимости под риском) в качестве основы для измерения своих требований к капиталу для рыночного риска при соблюдении строгих количественных и качественных стандартов. Большая часть подготовительной работы по пакету рыночных рисков была проведена совместно с органами регулирования рынка ценных бумаг.

Базель II: новая система достаточности капитала

В июне 1999 года Комитет выпустил предложение о новой системе достаточности капитала взамен Соглашения 1988 года. Это привело к выпуску пересмотренной концепции капитала в июне 2004 года. Пересмотренная основа, известная как «Базель II», состояла из трех столпов:

- минимальные требования к капиталу, которые были направлены на разработку и расширение стандартизированных правил, изложенных в 1988 г. Аккорд

- Надзорный контроль достаточности капитала учреждения и процесс внутренней оценки

- эффективное использование раскрытия информации в качестве рычага для укрепления рыночной дисциплины и поощрения надлежащей банковской практики

Аккорд

АккордНовая концепция была разработана для того, чтобы улучшить способ отражения требований к нормативному капиталу основных рисков и лучше учесть финансовые инновации, которые произошли в последние годы. Изменения направлены на поощрение и поощрение постоянных улучшений в измерении и контроле рисков.

Публикация структуры в июне 2004 г. последовала за почти шестью годами интенсивной подготовки. В течение этого периода Базельский комитет провел обширные консультации с представителями банковского сектора, надзорными органами, центральными банками и внешними наблюдателями, чтобы разработать значительно более чувствительные к риску требования к капиталу.

После публикации в июне 2004 г., в которой основное внимание уделялось банковскому портфелю, Комитет обратил свое внимание на торговый портфель. В тесном сотрудничестве с Международной организацией комиссий по ценным бумагам (IOSCO), международным органом по регулированию ценных бумаг, Комитет опубликовал в июле 2005 года согласованный документ, регулирующий порядок обращения с торговыми книгами банков в соответствии с новой системой. Для удобства пользования этот новый текст был объединен с текстом от июня 2004 г. во всеобъемлющем документе, выпущенном в июне 2006 г.: Базель II: Международная конвергенция оценки капитала и стандартов капитала: пересмотренная концепция – комплексная версия .

В тесном сотрудничестве с Международной организацией комиссий по ценным бумагам (IOSCO), международным органом по регулированию ценных бумаг, Комитет опубликовал в июле 2005 года согласованный документ, регулирующий порядок обращения с торговыми книгами банков в соответствии с новой системой. Для удобства пользования этот новый текст был объединен с текстом от июня 2004 г. во всеобъемлющем документе, выпущенном в июне 2006 г.: Базель II: Международная конвергенция оценки капитала и стандартов капитала: пересмотренная концепция – комплексная версия .

Члены комитета и несколько нечленов согласились принять новые правила, хотя и в разные сроки. Одной из проблем, с которой надзорные органы во всем мире столкнулись в соответствии с Базелем II, была необходимость утверждения использования определенных подходов к измерению рисков в нескольких юрисдикциях. Хотя это не было новой концепцией для надзорного сообщества – Поправка о рыночных рисках от 1996 содержал аналогичное требование — Базель II расширил сферу таких разрешений и потребовал еще большей степени сотрудничества между местными и принимающими надзорными органами. Чтобы помочь решить эту проблему, в 2006 году Комитет выпустил руководство по обмену информацией, за которым последовали рекомендации по надзорному сотрудничеству и механизмам распределения в контексте передовых подходов к измерению операционного риска.

Чтобы помочь решить эту проблему, в 2006 году Комитет выпустил руководство по обмену информацией, за которым последовали рекомендации по надзорному сотрудничеству и механизмам распределения в контексте передовых подходов к измерению операционного риска.

Базель III: реакция на финансовый кризис 2007–2009 годов

Еще до краха Lehman Brothers в сентябре 2008 года стала очевидной необходимость фундаментального укрепления основы Базель II. Банковский сектор вступил в финансовый кризис со слишком большим левериджем и недостаточными буферами ликвидности. Эти недостатки сопровождались плохим управлением и управлением рисками, а также неадекватными структурами стимулов. Опасное сочетание этих факторов было продемонстрировано неправильной оценкой кредитного риска и риска ликвидности, а также чрезмерным ростом кредита.

В ответ на эти факторы риска Базельский комитет выпустил Принципы надежного управления риском ликвидности и надзора в том же месяце, когда Lehman Brothers потерпел крах. В июле 2009 года Комитет выпустил еще один пакет документов для усиления структуры капитала Базеля II, в частности, в отношении режима некоторых сложных позиций секьюритизации, забалансовых инструментов и требований торгового портфеля. Эти усовершенствования были частью более широких усилий по усилению регулирования и надзора за международными банками в свете недостатков, выявленных кризисом финансового рынка.

В июле 2009 года Комитет выпустил еще один пакет документов для усиления структуры капитала Базеля II, в частности, в отношении режима некоторых сложных позиций секьюритизации, забалансовых инструментов и требований торгового портфеля. Эти усовершенствования были частью более широких усилий по усилению регулирования и надзора за международными банками в свете недостатков, выявленных кризисом финансового рынка.

В сентябре 2010 года Группа управляющих и руководителей надзорных органов (GHOS) объявила о повышении глобальных стандартов минимального капитала для коммерческих банков. Это последовало за соглашением, достигнутым в июле, в отношении общего дизайна пакета реформ капитала и ликвидности, который теперь называется «Базель III». В ноябре 2010 года новые стандарты капитала и ликвидности были одобрены на саммите лидеров G20 в Сеуле и впоследствии согласованы на заседании Базельского комитета в декабре 2010 года.

Предлагаемые стандарты были выпущены Комитетом в середине декабря 2010 года (и впоследствии были пересмотрены). Версии от декабря 2010 года были изложены в Базель III: Международная система измерения, стандартов и мониторинга риска ликвидности и Базель III: Глобальная система регулирования для более устойчивых банков и банковских систем . Усовершенствованная Базельская структура пересматривает и укрепляет три основных элемента, установленных Базелем II, и расширяет их в нескольких областях. Большинство реформ проводится поэтапно в период с 2013 по 2019 год:

Версии от декабря 2010 года были изложены в Базель III: Международная система измерения, стандартов и мониторинга риска ликвидности и Базель III: Глобальная система регулирования для более устойчивых банков и банковских систем . Усовершенствованная Базельская структура пересматривает и укрепляет три основных элемента, установленных Базелем II, и расширяет их в нескольких областях. Большинство реформ проводится поэтапно в период с 2013 по 2019 год:

- ужесточение требований к качеству и количеству регулятивного капитала, в частности усиление центральной роли общего капитала

- дополнительный уровень общего капитала — буфер сохранения капитала, — который при нарушении ограничивает выплаты, чтобы помочь выполнить минимальное требование к общему капиталу

- контрциклический буфер капитала, который накладывает ограничения на участие банков в общесистемных кредитных бумах с целью сокращения их потерь в кредитных кризисах

- коэффициент левериджа — минимальная сумма капитала, поглощающего убытки, по отношению ко всем активам банка и внебалансовым рискам независимо от взвешивания риска

- требования к ликвидности — минимальный коэффициент ликвидности, Коэффициент покрытия ликвидности (LCR), предназначенный для обеспечения достаточного количества денежных средств для покрытия потребностей в финансировании в течение 30-дневного стрессового периода; и долгосрочный коэффициент, коэффициент чистого стабильного финансирования (NSFR), предназначенный для устранения несоответствий сроков погашения по всему балансу

- дополнительных требований к системно значимым банкам, включая дополнительное покрытие убытков и усиленные механизмы трансграничного надзора и разрешение

С 2011 года Комитет обратил внимание на усовершенствование расчета требований к капиталу. Требования к капиталу, основанные на оценке риска, изложенные в рамках Базеля II, были расширены и теперь охватывают:

Требования к капиталу, основанные на оценке риска, изложенные в рамках Базеля II, были расширены и теперь охватывают:

- в 2012 г. требования к капиталу для операций банков с центральными контрагентами (первоначально промежуточный подход, впоследствии пересмотренный в 2014 г.)

- в 2013 г., маржинальные требования для производных инструментов без централизованного клиринга и требования к капиталу для собственного капитала банков в фондах

- в 2014 году, стандартизированный подход к оценке подверженности кредитному риску контрагента, улучшающий предыдущие методологии оценки кредитного риска контрагента, связанного со сделками с производными инструментами

- в 2014 году, более надежная основа для расчета требований к капиталу для секьюритизации, а также введение больших лимитов риска для ограничения максимальных потерь, которые может понести банк в случае внезапного банкротства контрагента

- в 2016 году, пересмотренная концепция рыночных рисков, принятая после фундаментального пересмотра требований к капиталу торгового портфеля

- консолидированная и расширенная система требований к раскрытию информации, отражающая развитие Базельских стандартов

Комитет завершил свои посткризисные реформы Базеля III в 2017 году, опубликовав новые стандарты для расчета требований к капиталу для кредитного риска, риска корректировки кредитной оценки и операционного риска. Окончательные реформы также включают пересмотренный коэффициент левериджа, надбавку за коэффициент левериджа для глобальных системно значимых банков и пороговый уровень результатов, основанный на пересмотренных стандартизированных подходах, который ограничивает степень, в которой банки могут использовать внутренние модели для снижения требований к капиталу, основанных на риске. Эти окончательные реформы устраняют недостатки докризисной нормативно-правовой базы и обеспечивают нормативно-правовую базу для устойчивой банковской системы, поддерживающей реальную экономику.

Окончательные реформы также включают пересмотренный коэффициент левериджа, надбавку за коэффициент левериджа для глобальных системно значимых банков и пороговый уровень результатов, основанный на пересмотренных стандартизированных подходах, который ограничивает степень, в которой банки могут использовать внутренние модели для снижения требований к капиталу, основанных на риске. Эти окончательные реформы устраняют недостатки докризисной нормативно-правовой базы и обеспечивают нормативно-правовую базу для устойчивой банковской системы, поддерживающей реальную экономику.

Основная цель изменений заключалась в снижении чрезмерной изменчивости активов, взвешенных с учетом риска (RWA). На пике мирового финансового кризиса широкий круг заинтересованных сторон потерял веру в сообщаемые банками коэффициенты капитала, взвешенные с учетом риска. Собственный эмпирический анализ Комитета также выявил тревожную степень изменчивости расчетов RWA банками. Изменения в нормативно-правовой базе помогут восстановить доверие к расчету RWA за счет повышения надежности и чувствительности к риску стандартизированных подходов к кредитному и операционному рискам, ограничения подходов, основанных на внутреннем моделировании, и дополнения основанной на риске основы пересмотренным коэффициентом левериджа и выходной этаж.

Внедрение

Согласно Уставу, члены Комитета соглашаются полностью внедрить Базельские стандарты для своих международных банков. Эти стандарты представляют собой минимальные требования, и члены BCBS могут принять решение выйти за их пределы.

В январе 2012 г. GHOS одобрил предложенный Комитетом всеобъемлющий процесс мониторинга выполнения членами Базеля III. Программа оценки соответствия нормативным требованиям (RCAP) состоит из двух отдельных, но дополняющих друг друга рабочих потоков для контроля за своевременным принятием стандартов Базель III и для оценки согласованности и полноты принятых стандартов, включая значимость любых отклонений от нормативной базы.

В рамках RCAP Комитет публикует полугодовые отчеты о прогрессе членов во внедрении Базельских стандартов в дополнение к регулярным обновлениям для лидеров G20. Этот мониторинг сопровождается программой коллегиальных обзоров, которые оценивают выполнение членами. В период с 2012 по 2016 год Комитет проанализировал внедрение во всех юрисдикциях системы капитала, основанного на оценке риска, в ходе которого многие юрисдикции предприняли шаги для улучшения соответствия своих внутренних правил требованиям Базеля. Аналогичные обзоры LCR были завершены в течение 2017 года. Со временем эти оценки будут распространены на другие стандарты.

Аналогичные обзоры LCR были завершены в течение 2017 года. Со временем эти оценки будут распространены на другие стандарты.

Дополнительные материалы по истории Базельского комитета

Базельский комитет по банковскому надзору (2013 г.): Устав Базельского комитета по банковскому надзору (BCBS).

Goodhart, C (2011): Базельский комитет по банковскому надзору: история первых лет 1974–1997 , Cambridge University Press.

Toniolo, G (2005): Сотрудничество с центральным банком в Банке международных расчетов 1930-1973 , Cambridge University Press.

О Капитал Банке — Капитал Банк

Thinking Big & Acting Local

Capital Bank N.A. — зарегистрированный в штате Мэриленд коммерческий банк, предлагающий корпоративные и потребительские банковские услуги через филиалы в столичном районе Вашингтона, округ Колумбия, а также два общенациональных кредитных бренда: Capital Bank Home Loans, наше ипотечное подразделение, и кредитная карта OpenSky® Secured Visa®.

С момента открытия в 1999 году в условиях банковского спада и консолидации в масштабах всей отрасли мы бросили вызов разногласиям и продемонстрировали стабильно высокие результаты с двузначным ростом активов за последние семь лет подряд. Сегодня, будучи дочерней компанией Capital Bancorp, Inc., мы являемся публичной компанией с активами более 1 миллиарда долларов (NASDAQ:CBNK). Capital Bank является членом системы Федерального резервного банка, FDIC и Equal Housing Lender.

Индивидуальный подход Capital Bank к бизнес-банкингу и творческое внедрение технологий способствовали нашему дальнейшему росту. На протяжении всего нашего успеха мы обеспечивали значимое обслуживание клиентов, оставаясь верными основному принципу работы: Думай масштабно, действуй локально.

Технология и персонализация

Capital Bank использует все технологии и функциональные возможности гораздо более крупных банковских учреждений. Мы работаем лучше, чем большинство других банков, обслуживающих клиентов из малого бизнеса, и верим в то, что инвестируем в правильные технологии, которые изменят методы ведения бизнеса нашими клиентами. Вот почему мы приняли подход «высокие технологии, человеческий контакт», понимая, что передовые технологии необходимо сочетать с поддержкой и обслуживанием.

Вот почему мы приняли подход «высокие технологии, человеческий контакт», понимая, что передовые технологии необходимо сочетать с поддержкой и обслуживанием.

Capital Bank продолжает оценивать новые технологии, чтобы найти наилучшие способы их внедрения в клиентский опыт, даже внедряя новые функции в инструменты и системы, которые мы используем. Наша цель — сделать банковское обслуживание наших клиентов простым и легким, чтобы они могли сосредоточиться на своем бизнесе, а не на банковском бизнесе.

Наша приверженность технологиям сохраняется уже много лет, и мы продолжаем совершенствовать наши услуги, чтобы ваш бизнес был конкурентоспособным, чувствительным к потребностям клиентов и безопасным.

Мы являемся банком, который так же гибок, как и ваш бизнес, — банк, который мыслит нестандартно и использует инновационные технологии для решения ваших уникальных задач.

Мы партнеры в вашем видении – бросьте нам вызов, чтобы найти ваши лучшие решения!

Усилия и забота

Когда началась пандемия COVID-19 и предприятия были закрыты, клиенты (и новые клиенты) с утра до ночи разговаривали по телефону с нашими преданными банкирами в поисках решений.