Содержание

Банк Акцепт — отзывы, фото, адрес отделения и телефон — Банки — Красноярск

+7 (800) 100-27-…

— показать

/Нет отзывов

Откроется через 5 ч. 46 мин.

Вы владелец?

- Описание

Банк Акцепт помогает компаниям вести бухгалтерский учет, а обычным людям — грамотно управлять личными финансами. Здесь рады видеть тех, кто желает заработать на своих накоплениях, и тех, кому требуются деньги в долг. Специалисты понимают, что многим клиентам сложно разобраться в банковских услугах, и поэтому они всегда готовы выделить время, чтобы объяснить им, чем накопительный счет отличается от процента на остаток, а кешбэк — от бонусов.

Если же вы устали копить и желаете обладать нужной вещью уже сегодня, то можете здесь оформить кредит. Сотрудник сообщит, какие документы и справки будут нужны для отправления заявки и на понятном языке объяснит детали договора.

И перед тем, как вы распишитесь на бумагах, он уведомит вас, на какой срок оформляется согласие и какая будет переплата.

И перед тем, как вы распишитесь на бумагах, он уведомит вас, на какой срок оформляется согласие и какая будет переплата.Обратите внимание, здесь еще вы можете обменять валюту, а также оформить ипотеку. Поручите свои дела специалистам!

Компанию можно найти по адресу: Россия, Красноярск, Молокова, 1 к3. Для получения интересующей информации позвоните по телефону +7 (800) 100-27-37 или загляните на сайт www.akcept.ru. Двери организации открыты Пн-пт: 09:30 — 19:00; сб: 10:00 — 17:00; работа с юридическими лицами: пн-пт 9:30—17:30.

И перед тем, как вы распишитесь на бумагах, он уведомит вас, на какой срок оформляется согласие и какая будет переплата.

И перед тем, как вы распишитесь на бумагах, он уведомит вас, на какой срок оформляется согласие и какая будет переплата.Телефон

+7 (800) 100-27-…

— показать

Проложить маршрут

На машине, пешком или на общественном транспорте… — показать как добраться

- Время работы

Пн-пт: 09:30—19:00; сб: 10:00—17:00

работа с юридическими лицами: пн-пт 9:30-17:30

- Компания в сети

akcept.ru

- Вы владелец?

- Получить доступ

- Получить виджет

- Сообщить об ошибке

Специалисты банка Акцепт

Работаете здесь или знаете кто здесь работает? Добавьте специалиста, и он появится здесь, а еще в каталоге специалистов. Подробнее о преимуществах размещения

Подробнее о преимуществах размещения

Часто задаваемые вопросы о Банке Акцепт

- 📍 По какому адресу располагается Банк Акцепт?

Данная организация располагается по адресу Россия, Красноярск, Молокова, 1 к3.

- ☎️ Как связаться с Банком Акцепт?

Вы можете позвонить по телефону +7 (800) 100-27-37.

- 🕖 В каком графике работает данная организация?

Приём клиентов ведётся по следующему графику: Пн-пт: 09:30 — 19:00; сб: 10:00 — 17:00; работа с юридическими лицами: пн-пт 9:30-17:30.

- ⭐ Как пользователи сайта Zoon.ru оценивают это место?

Средняя оценка заведения на сайте Zoon.ru – 4. Вы можете написать свой отзыв о Банке Акцепт!

- ✔️ Насколько точна информация, размещённая на данной странице?

Zoon.ru старается размещать максимально точные и свежие данные о заведениях. Если вы видите неточность и/или являетесь владельцем данного заведения, то, пожалуйста, воспользуйтесь формой обратной связи.

Средняя оценка — 4,0 на основании 1 оценки

Банк Акцепт центральный офис на Советской улице — отзывы, фото, адрес отделения и телефон — Банки — Новосибирск

/Нет отзывов

Откроется через 4 ч. 46 мин.

46 мин.

Вы владелец?

- Описание

Банк Акцепт центральный офис оказывает услуги предприятиям и физическим лицам. Здесь выполняют депозитные, кредитные и расчетные операции, а также помогают гражданам решить финансовые вопросы. Тем, кто еще только думает о том, чтобы стать клиентом банка, специалисты помогут подобрать карту, функции которой окажутся полезными: кешбэк, программы лояльности и процент на остаток — лишь небольшая часть того, что способно превратить привычные траты в способ получения прибыли.

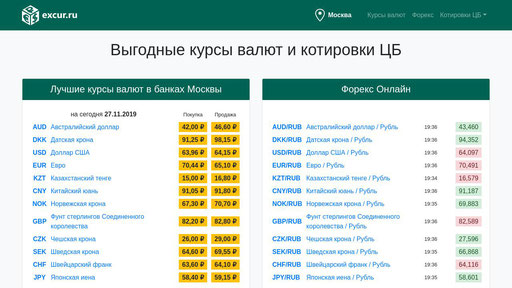

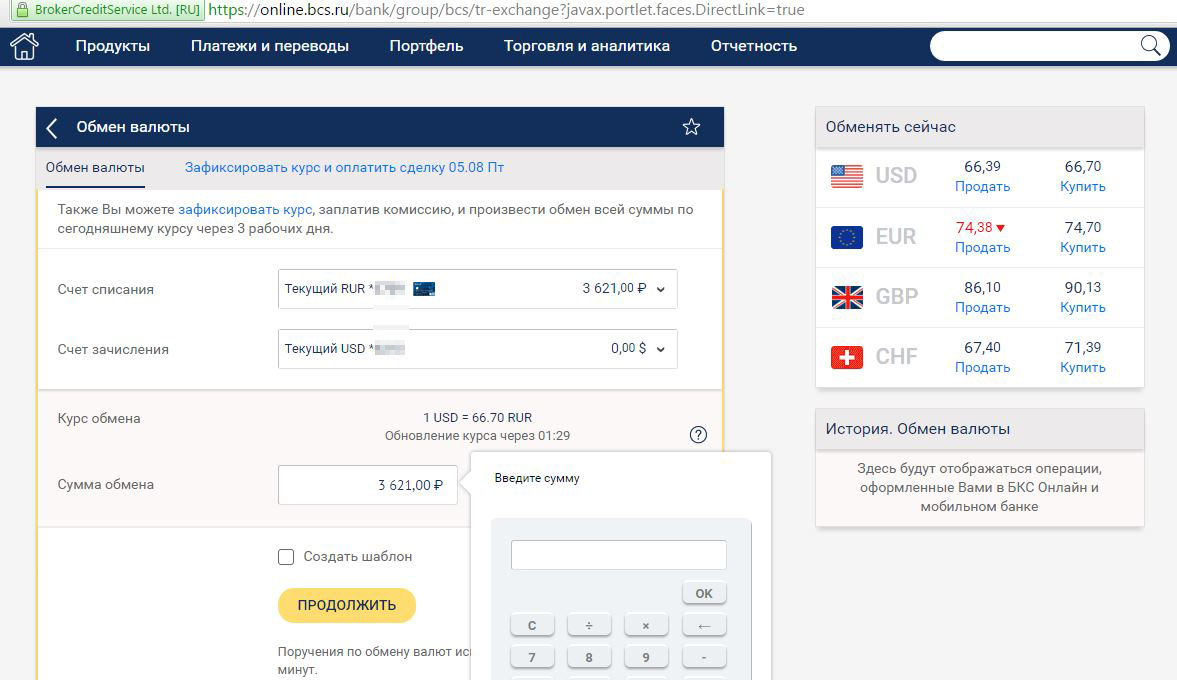

Сюда же можно прийти, если вас интересует обмен валюты. Здесь у каждого клиента есть возможность изучить динамику, узнать текущий курс и получить необходимое количество наличных. За их подлинность нет смысла переживать — в распоряжении кассира есть специализированное оборудование, с помощью которого он с легкостью выявляет поддельные банкноты. У него же вы можете поинтересоваться, какую максимальную сумму вам готовы предоставить.

Помимо этого, здесь можно оформить ипотеку и кредит. Доверьте свои дела специалистам!

Посетители остались довольны обслуживанием в Банке Акцепт центральный офис и оценили работу сотрудников в 5 баллов!

Центр располагается по адресу: Россия, Новосибирск, Советская, 14 (рядом со станцией метро Площадь Ленина). Для уточнения деталей позвоните по телефону +7 (800) 100-27-37 или зайдите на сайт www.akcept.ru. Двери организации открыты Пн-пт: 08:30 — 19:30; сб: 10:00 — 17:00; работа с юридическими лицами: пн-пт 8:30—17:00.

Телефон

+7 (800) 100-27-…

— показать

до м. Площадь Ленина — 0.4 км

Проложить маршрут

На машине, пешком или на общественном транспорте… — показать как добраться

- Время работы

Пн-пт: 08:30—19:30; сб: 10:00—17:00

работа с юридическими лицами: пн-пт 8:30-17:00

- Компания в сети

akcept.

ru

ru

ru- Сертификаты и документы

- Вы владелец?

- Получить доступ

- Получить виджет

- Сообщить об ошибке

11 фотографий

банка Акцепт центральный офис на Советской улице

Специалисты банка Акцепт центральный офис на Советской улице

Работаете здесь или знаете кто здесь работает? Добавьте специалиста, и он появится здесь, а еще в каталоге специалистов. Подробнее о преимуществах размещения

Похожие финансы

Часто задаваемые вопросы о Банке Акцепт центральный офис

- 📍 По какому адресу располагается Банк Акцепт центральный офис?

org/Answer»> Данная организация располагается по адресу Россия, Новосибирск, Советская, 14.

org/Answer»> Данная организация располагается по адресу Россия, Новосибирск, Советская, 14. - ☎️ Как связаться с Банком Акцепт центральный офис?

Компания принимает звонки по телефону +7 (800) 100-27-37.

- 🕖 В каком режиме работает данная организация?

Двери заведения открыты в режиме: Пн-пт: 08:30 — 19:30; сб: 10:00 — 17:00; работа с юридическими лицами: пн-пт 8:30-17:00.

- ⭐ Какова средняя оценка этого заведения на Zoon.ru?

org/Answer»> В среднем заведение оценивается клиентами на 5. Вы можете оставить свой отзыв о Банке Акцепт центральный офис!

org/Answer»> В среднем заведение оценивается клиентами на 5. Вы можете оставить свой отзыв о Банке Акцепт центральный офис! - 📷 Сколько фото и изображений на странице Банка Акцепт центральный офис на Zoon.ru?

В анкете этого места вы можете посмотреть, ко всему прочему, фото официальных документов (всего на странице 12 фотографий ).

- ✔️ Насколько достоверна информация на данной странице?

Zoon.ru старается размещать максимально точную и свежую информацию о заведениях. Если вы нашли ошибку и/или являетесь представителем этого заведения, то можете воспользоваться формой обратной связи.

Средняя оценка — 5,0 на основании 1 оценки

Акцепт банкира (BA): определение, значение и типы

Что такое акцепт банкира (BA)?

Банковский акцепт (BA) — это оборотный лист бумаги, который функционирует как чек с датой отсрочки. Банк, а не владелец счета, гарантирует платеж. Банковские акцепты (также известные как переводные векселя) используются компаниями как относительно безопасная форма оплаты при крупных транзакциях. BA также могут быть краткосрочными долговыми инструментами, подобными казначейским векселям США, которые торгуются с дисконтом к номинальной стоимости на денежных рынках.

Банк, а не владелец счета, гарантирует платеж. Банковские акцепты (также известные как переводные векселя) используются компаниями как относительно безопасная форма оплаты при крупных транзакциях. BA также могут быть краткосрочными долговыми инструментами, подобными казначейским векселям США, которые торгуются с дисконтом к номинальной стоимости на денежных рынках.

Key Takeaways

- Банковский акцепт — это форма платежа, которая гарантируется банком, а не отдельным владельцем счета.

- Банк гарантирует оплату в более позднее время.

- СС чаще всего используются в международной торговле для завершения сделок с относительно небольшим риском для любой из сторон.

- Банковские акцепты обращаются с дисконтом на вторичных денежных рынках.

- Таким образом, в отличие от чека с более поздней датой, БА могут быть инвестициями, которые торгуются, как правило, по сниженной цене (аналогично казначейским векселям).

Банковский акцепт (BA)

Понимание Банковский акцепт

Для компании, которая его выпускает, банковский акцепт — это способ оплатить покупку, не занимая для этого деньги. Для компании, которая его получает, счет является гарантированной формой платежа. Банковский акцепт требует, чтобы банк выплатил держателю определенную сумму денег в установленную дату.

Для компании, которая его получает, счет является гарантированной формой платежа. Банковский акцепт требует, чтобы банк выплатил держателю определенную сумму денег в установленную дату.

BA чаще всего выпускаются за 90 дней до даты погашения, но могут быть погашены в любой более поздний срок от одного до 180 дней. Обычно они выпускаются кратными 100 000 долларов США.

БА выпускаются с дисконтом к их номинальной стоимости. Таким образом, подобно облигации, они приносят прибыль. Они также могут быть проданы как облигации на вторичном денежном рынке. За досрочное их обналичивание не взимается никаких штрафов, за исключением потерянных процентов, которые были бы получены, если бы они удерживались до даты погашения.

История банковского акцепта

Банкирские акцепты существуют с 12 века. Как и сейчас, БА использовались как метод облегчения торговли. В 18 и 19th века, BA начали становиться активно торгуемым рынком в Лондоне.

США создали Федеральную резервную систему в начале 1900-х годов, чтобы помочь создать банкирские акцепты, конкурирующие с лондонскими. Цель ФРС состояла в том, чтобы стимулировать торговлю в США, и ей было предоставлено право покупать определенные БА. Хотя ФРС по-прежнему покупает государственные облигации, она больше не покупает BA.

Цель ФРС состояла в том, чтобы стимулировать торговлю в США, и ей было предоставлено право покупать определенные БА. Хотя ФРС по-прежнему покупает государственные облигации, она больше не покупает BA.

Если вы хотите получить степень бакалавра, обратитесь в банк, с которым у вас хорошие рабочие отношения. (Обратите внимание, что не все банки предлагают БА.)

Банковский акцепт в качестве чеков

Банковские акцепты, как и заверенные чеки, являются относительно безопасной формой платежа для обеих сторон сделки. Причитающиеся деньги гарантированно выплачиваются в дату, указанную в счете.

Использование БА наиболее распространено в международных торговых сделках. Покупатель, занимающийся импортом, может выдать банковский акцепт с указанием даты после того, как отгрузка должна быть доставлена, а продавец, занимающийся экспортом, будет иметь на руках платежный инструмент до завершения отгрузки.

Лицо, которому выплачивается банковский акцепт, может удерживать его до даты погашения, чтобы получить его полную стоимость, или может продать его немедленно со скидкой к номинальной стоимости.

Банковский акцепт является относительно безопасной формой платежа для обеих сторон сделки.

В отличие от обычного чека, акцепт банкира зависит от кредитоспособности банковского учреждения, а не от лица или предприятия, которое его выдает. Банк требует, чтобы эмитент соответствовал требованиям кредитоспособности, обычно включая депозит, достаточный для покрытия акцепта банкира.

Банковский акцепт в качестве инвестиций

Банки и институциональные инвесторы торгуют банковскими акцептами на вторичном рынке до наступления срока их погашения. Стратегия аналогична той, что используется при торговле облигациями с нулевым купоном. БА продается ниже номинальной стоимости со скидкой, определяемой продолжительностью времени до даты погашения.

Банковские акцепты считаются относительно безопасными инвестициями, поскольку банк и заемщик несут ответственность за сумму, подлежащую уплате при погашении инструмента.

Преимущества и недостатки банковского акцепта

Одним из ключевых преимуществ банковского акцепта является то, что он поддерживается финансовым учреждением (то есть защищен от дефолта). Это дает продавцу гарантии, связанные с оплатой. При этом покупателям предоставляется возможность совершать покупки своевременно и не беспокоиться о необходимости внесения предоплаты.

Это дает продавцу гарантии, связанные с оплатой. При этом покупателям предоставляется возможность совершать покупки своевременно и не беспокоиться о необходимости внесения предоплаты.

Теперь основной риск заключается в том, что финансовому учреждению придется выполнить обещанный платеж. Это ключевой риск для банка. Чтобы застраховаться от этого, банк может потребовать от покупателя внесения залога.

Плюсы

Предоставляет продавцу гарантии от невыполнения обязательств.

Покупатель не обязан вносить предоплату или предоплату за товар .

Предоставляет возможность своевременно покупать и продавать товары.

Имеет относительно низкую стоимость по сравнению с хеджированием или предоставляемой выгодой.

Часто задаваемые вопросы о банковском акцепте

Как работает банковский акцепт?

Для принятия банкиром импортер будет стремиться совершить покупку у экспортера (как правило, в другой стране). Экспортер хочет гарантии платежа, но импортер также хочет гарантии того, что продавец может поставить. Банковский акцепт — это форма платежа, обеспеченная банком, которая устраняет связанные с транзакцией риски для импортера и экспортера.

Экспортер хочет гарантии платежа, но импортер также хочет гарантии того, что продавец может поставить. Банковский акцепт — это форма платежа, обеспеченная банком, которая устраняет связанные с транзакцией риски для импортера и экспортера.

Является ли банковский акцепт инструментом денежного рынка?

Банковские акцепты являются инструментами денежного рынка и, как и большинство денежных рынков, относительно безопасны и ликвидны, особенно когда банк-плательщик имеет высокий кредитный рейтинг.

Что такое процентная ставка банкира?

Акцепты банкира считаются безопасными инвестициями, поскольку они обеспечены банком, а это означает, что они часто торгуются со скидкой к номинальной стоимости. Банковский акцептный курс — это рыночный курс, по которому торгуются эти инструменты. Это доход, который получил бы инвестор, если бы купил сегодня и удерживал до даты платежа.

В чем разница между банковским акцептом и коммерческой бумагой?

Коммерческая бумага представляет собой вексель, по которому выплачивается фиксированная ставка. Это небезопасно и может быть в течение нескольких дней или лет. Коммерческие бумаги обычно используются для покрытия краткосрочных обязательств (например, затрат на новый проект) или краткосрочной дебиторской задолженности. БА также являются краткосрочными векселями, хотя они имеют безусловную гарантию банка и часто используются для торговли.

Это небезопасно и может быть в течение нескольких дней или лет. Коммерческие бумаги обычно используются для покрытия краткосрочных обязательств (например, затрат на новый проект) или краткосрочной дебиторской задолженности. БА также являются краткосрочными векселями, хотя они имеют безусловную гарантию банка и часто используются для торговли.

Итог

С инвестиционной точки зрения банковские акцепты являются относительно безопасными инвестициями, так как являются инвестициями денежного рынка и соответствуют казначейским векселям с точки зрения риска и доходности. Импортерам и экспортерам бизнес-партнеры помогают стимулировать торговлю за счет снижения рисков, связанных с транзакциями.

Банковский акцепт 101

Когда продавцу требуется финансирование для покупки продуктов, поставщики часто полагаются на репутацию бизнеса при принятии решения о продлении кредита. Это относительно легко сделать, если поставщик работает с одними и теми же покупателями в течение многих лет или имеет прочное положение в отрасли.

Однако, когда бизнес находится за полмира, кредитование может быть более рискованным предложением. Одним из способов решения этой проблемы является использование банковского акцепта (БА).

Key Takeaways

- Банковский акцепт — это краткосрочная эмиссия банком, гарантирующая платеж в более позднее время.

- Банковский акцепт часто используется при импорте и экспорте, когда банк импортера гарантирует платеж экспортеру.

- Банковский акцепт отличается от чека с задним числом тем, что он рассматривается как инвестиция и может быть продан на вторичном рынке.

- Подача заявки на получение банковского акцепта аналогична подаче заявки на краткосрочный кредит с фиксированной процентной ставкой; заемщик проходит проверку кредитоспособности, а иногда и дополнительные процедуры андеррайтинга.

- Подобно покупке казначейских векселей, инвестор на вторичном рынке может купить акцепт по сниженной цене, но при этом получить полную стоимость в момент погашения.

Как это работает

Банковские акцепты — это срочные тратты, которые компания может заказать в банке, если ей нужна дополнительная защита от риска контрагента. Финансовое учреждение обещает выплатить фирме-экспортеру определенную сумму в определенный день, и в это время оно возмещает свои деньги путем дебетования счета импортера.

Банковский акцепт работает так же, как чек с отложенной датой, который представляет собой просто приказ банку заплатить определенной стороне позднее. Если сегодня 1 января, а чек выписан с датой «1 февраля», то получатель не может обналичить или внести чек в течение всего месяца. Это можно рассматривать как дату погашения для претензии на чужие активы.

Критические отличия

Возможно, наиболее важным различием между банковским акцептом и чеком с более поздней датой является реальный вторичный рынок банковских акцептов; у чеков с датой погашения такого рынка нет. По этой причине банковские акцепты считаются инвестициями, а чеки — нет. Владелец может решить продать БА по сниженной цене на вторичном рынке, что дает инвесторам относительно безопасные краткосрочные инвестиции.

Владелец может решить продать БА по сниженной цене на вторичном рынке, что дает инвесторам относительно безопасные краткосрочные инвестиции.

БА часто используются в международной торговле из-за преимуществ для обеих сторон. Экспортеры часто чувствуют себя в большей безопасности, полагаясь на платежи от авторитетного банка, чем на бизнес, с которым у него мало истории, если она вообще есть. Как только банк проверяет или «принимает» временную тратту, она становится основным обязательством этого учреждения.

Импортер может обратиться к банкиру, если у него возникнут проблемы с получением других форм финансирования или когда ВА является наименее дорогим вариантом. Преимущество кредита в том, что импортер получает товар и имеет возможность перепродать его до осуществления платежа в банк.

Банковский акцепт аналогичен чеку с отложенной датой, который позволяет произвести платеж в указанную более позднюю дату.

Получение банковского акцепта

Банковские акцепты можно создавать в виде аккредитивов, документарных тратт и других финансовых транзакций. Если вы пытаетесь получить одобрение, обратитесь в банк, с которым у вас хорошие рабочие отношения. Вы должны быть в состоянии доказать или предложить залог вашей способности погасить банк в будущем. Многие, но не все банки предлагают акцепты. Банковский акцепт во многом похож на краткосрочный кредит с фиксированной процентной ставкой. Вы проходите проверку кредитоспособности и, возможно, дополнительные процессы андеррайтинга. С вас также взимается процент от общей суммы принятия для его покупки.

Если вы пытаетесь получить одобрение, обратитесь в банк, с которым у вас хорошие рабочие отношения. Вы должны быть в состоянии доказать или предложить залог вашей способности погасить банк в будущем. Многие, но не все банки предлагают акцепты. Банковский акцепт во многом похож на краткосрочный кредит с фиксированной процентной ставкой. Вы проходите проверку кредитоспособности и, возможно, дополнительные процессы андеррайтинга. С вас также взимается процент от общей суммы принятия для его покупки.

Если вы хотите приобрести банковский акцепт для краткосрочных инвестиций, существует относительно ликвидный вторичный рынок частично просроченных банковских акцептов. Обычно они продаются по ценам, близким или ниже эталонных краткосрочных процентных ставок.

Как и большинство инструментов денежного рынка, банковский акцепт является относительно безопасным и ликвидным вложением, особенно если банк-плательщик находится в хорошем финансовом состоянии с высоким кредитным рейтингом.

Дисконтирование акцепта

Чтобы понять банковские акцепты как инвестиции, важно понять, как предприятия используют их в мировой торговле. Вот один довольно типичный пример. Американская компания Clear Signal Electronics решает приобрести 100 телевизоров у Dresner Trading, немецкого экспортера. После заключения торгового соглашения Clear Signal обращается в свой банк за аккредитивом. Этот аккредитив делает банк посредником, ответственным за завершение сделки.

Как только Dresner отправляет товары, она отправляет соответствующие документы — обычно через собственное финансовое учреждение — в банк-плательщик в США. Теперь у экспортера есть несколько вариантов. Он может оставить акцепт до погашения или продать его третьему лицу, возможно, тому самому банку, который несет ответственность за осуществление платежа. В этом случае Dresner получает сумму меньше номинала тратты, но ждать средств не приходится.

Когда банк выкупает акцепт по более низкой цене, говорят, что он «дисконтирует» акцепт. Если банк Clear Signal сделает это, у него, по сути, будет тот же выбор, что и у Дрезнера. Он может удерживать тратту до тех пор, пока она не созреет, что сродни предоставлению кредита импортеру. Однако чаще всего он пополняет свои фонды за счет переучета акцепта, то есть продажи его по сниженной цене на вторичном рынке. Он может сам продавать БА, особенно если это крупный банк, или привлечь для выполнения этой задачи брокерскую компанию по ценным бумагам.

Если банк Clear Signal сделает это, у него, по сути, будет тот же выбор, что и у Дрезнера. Он может удерживать тратту до тех пор, пока она не созреет, что сродни предоставлению кредита импортеру. Однако чаще всего он пополняет свои фонды за счет переучета акцепта, то есть продажи его по сниженной цене на вторичном рынке. Он может сам продавать БА, особенно если это крупный банк, или привлечь для выполнения этой задачи брокерскую компанию по ценным бумагам.

Принятие в качестве инвестиции

Поскольку акцепт представляет собой краткосрочное договорное соглашение, он действует так же, как и другие инструменты денежного рынка. Как и казначейский вексель, инвестор покупает банковский вексель по сниженной цене и получает полную номинальную стоимость по истечении срока. Разница между дисконтом и номиналом определяет доходность. В большинстве случаев срок погашения находится в пределах от 30 до 180 дней.

Банковские акцепты торгуются не на бирже, а через крупные банки и дилеров по ценным бумагам. Таким образом, большинство дилеров не предлагают цены спроса и предложения, а скорее договариваются о цене с потенциальным инвестором, часто управляющим фондом.

Таким образом, большинство дилеров не предлагают цены спроса и предложения, а скорее договариваются о цене с потенциальным инвестором, часто управляющим фондом.

Ценообразование этих тратт во многом зависит от репутации и размера банка-плательщика. Те, у кого сильный кредитный рейтинг, обычно могут продавать свои акцепты по более низкой доходности, поскольку считается, что у них мало шансов не выполнить свои обязательства. Учреждения, которые продают большие объемы БА, также имеют преимущество в этом отношении.

Хотя банки часто продают свои акцепты через дилеров в Нью-Йорке и других крупных финансовых центрах, они могут использовать свою сеть филиалов для дополнения продаж. Сотрудники банка часто связываются с местными инвесторами, которые, как правило, заинтересованы в небольших сделках, а не в сделках на сумму 1 миллион долларов или более, которые преследуют многие управляющие фондами. Местные инвесторы часто соглашаются на меньшую доходность, и, поскольку банк обходит дилеров, его расходы на продажу могут быть намного меньше.

Риски и вознаграждения

Банковский акцепт — это инструмент денежного рынка, и, как и большинство денежных рынков, он относительно безопасен и ликвиден, особенно когда банк-плательщик имеет высокий кредитный рейтинг. Банк несет основную ответственность за платеж. Из-за огромного риска для своей репутации, если он не сможет профинансировать акцепт, большинство банков, предоставляющих акцепт, являются хорошо известными учреждениями с высоким рейтингом.

Однако, даже если у банка нет необходимых наличных средств для осуществления платежа, инвестор получает дополнительную защиту от других сторон, участвующих в сделке. Импортер несет вторичную ответственность за принятие, а экспортер несет условное обязательство. Фактически любые инвесторы, купившие или продавшие инструмент на открытом рынке, несут какие-либо обязательства по тратте.

Акцепт дает возможность получить скромную прибыль, при этом доходность обычно превышает доходность казначейских векселей. Ликвидность, как правило, не является проблемой, поскольку срок погашения для большинства банков составляет от одного до шести месяцев. А поскольку их не нужно держать до погашения, держатели могут перепродать их, если захотят.

Ликвидность, как правило, не является проблемой, поскольку срок погашения для большинства банков составляет от одного до шести месяцев. А поскольку их не нужно держать до погашения, держатели могут перепродать их, если захотят.

Банковские акцепты выпускаются с дисконтом к их номинальной стоимости и всегда торгуются ниже номинальной стоимости, как казначейские векселя. Держатель акцепта на 100 000 долларов может не захотеть ждать до погашения, чтобы получить эти средства, поэтому держатель может продать акцепт другой стороне, скажем, за 9 долларов.90 000. Хотя те, кто работает на вторичном рынке, могут быть связаны с определенным рыночным риском, высокая ликвидность и короткий срок погашения этих инструментов делают это маловероятным.

Итог

Принятие банкиром может быть хорошей инвестицией для тех, кто хочет сбалансировать инвестиции с более высоким риском в своем портфеле, или для тех, кто сосредоточен на сохранении активов. В спектре риск/вознаграждение БА находится в самом низу, прямо перед казначейским векселем.