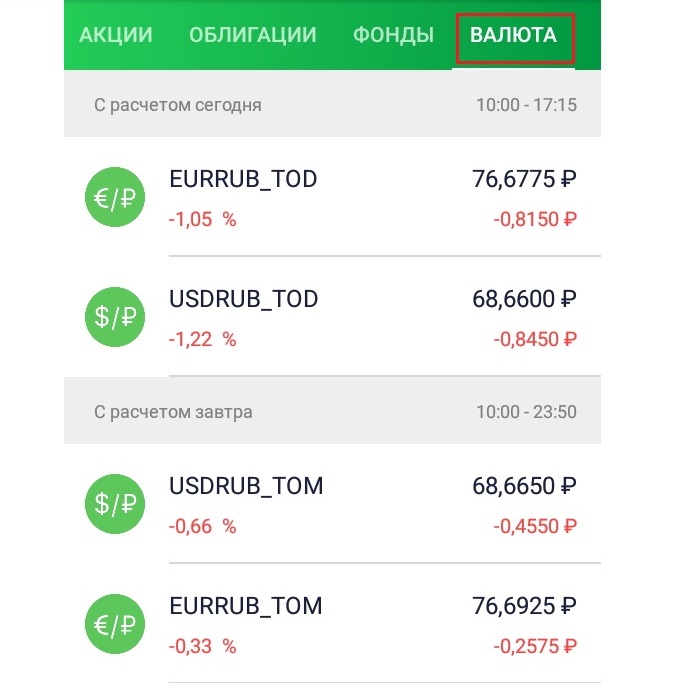

Содержание

Распоряжение на сделки по обмену валюты

Paragraphs

Распоряжение на сделку по обмену валюты – это Ваше распоряжение в банк на обмен валюты без какого-либо дополнительного подтверждения в случае, если рыночный обменный курс валюты соответствует валютному курсу, указанному и согласованному в заказе до истечения срока действия заказа.

Если рыночная стоимость валюты отличается от оговоренной цены, и банк не совершен обмен валюты в соответствии с условиями распоряжения, Вы можете его отменить. Перед заключением этой сделки обязательно подписание дополнительных документов с банком.

Основные условия сделки

- Распоряжение действительно в течение периода, согласованного между Вами и банком, а условия распоряжения можно исполнять в любое время

- Минимальная сумма – 100000 евро

- Сделку можно отменить до того, как инструкция будет выполнена.

- Сделки прямого валютного форварда и сделки валютного свопа могут быть заключены по выполненному распоряжению.

- Никаких дополнительных комиссий за безналичные операции не взимается.

Пример

Сегодня компания получила за проданный товар 10 0000 долларов США.

Текущий рыночный курс этой валюты составляет 1,30 долларов США за один евро.

Эта цена невыгодна компании, поэтому она размещает распоряжение на защиту от потерь/фиксацию прибыли на одну неделю, то есть – дает распоряжение банку обменять деньги при достижении долларом США обменного курса 1,25.

Спустя три дня обменный курс доллара США оказывается на уровне, требующемся для компании.

Банк совершает сделку, обменивая деньги по курсу 1,25 и уведомляет об этом компанию.

Если обменный курс доллара США не достигает отметки, установленной компанией, в течение недели, сделка аннулируется и становится недействительной без дополнительного уведомления.

Свяжитесь с нами для получения более подробной информации

Позвоните нам:

Центр клиентов: +371 2 666 8777

Рыночные продажи с 8:00 до 17:00 +371 6 721 5656

Напишите нам:

[email protected]

Пожалуйста, обратите внимание, что данные, примеры и информация о производных финансовых инструментах, представленная в данном разделе, носит исключительно справочный характер. При подготовке этих сведений мы не ориентировались на Ваши знания или опыт обращения с конкретными финансовыми инструментами, мы также не обладаем информацией о Ваших инвестиционных целях или финансовых возможностях по принятию на себя рисков, связанных с совершением сделки, соответствующей Вашим инвестиционным целям. Таким образом, материалы не могут восприниматься в качестве персональной рекомендации по инвестициям, совета по сделке с производными финансовыми инструментами или инвестиционного анализа, заказа или предложения о покупке или продаже определённых финансовых инструментов и не являются основой или частью последующей сделки.

Для чего мы используем файлы cookies?

Мы используем файлы cookie на нашей домашней странице для нескольких целей – обязательные файлы cookie необходимы для функционирования сайта и автоматически размещаются на Вашем устройстве, когда Вы заходите на нашу страницу. Необязательные файлы cookie мы используем для предоставления Вам персонализированной информации о наших продуктах и услугах, а также для того, чтобы обеспечить Вам наилучший опыт просмотра страницы. Вы можете отказаться от всех необязательных файлов cookie, выбрав «Только обязательные файлы cookie».

Больше информации Вы можете получить, ознакомившись с нашей Политикой использования файлов cookie.

Чтобы просмотреть и/или изменить использование файлов cookie, пожалуйста, перейдите в настройки файлов cookie.

Помимо обязательных файлов cookie, которые необходимы для поддержания функций домашней страницы, мы используем файлы cookie, которые различными способами облегчают использование наших страниц и помогают нам понять, как используется сайт.

Файл cookie – это небольшой текстовый файл, состоящий из букв и цифр, который посещаемый Вами сайт сохраняет на Вашем устройстве. Файл cookie действует как техническая поддержка, которая различными способами облегчает Вам пользование домашней страницей. Файлы cookie на нашем сайте отправляются банком SEB или третьими лицами и сохраняются по-разному в зависимости от типа файла cookie. Вы можете указать свои настройки файлов cookie ниже или узнать, как их можно изменить, перейдя по ссылке «Политика использования файлов cookie».

Принять файлы cookie

Только обязательные файлы cookie

Материал В 2022 году доля безналичных конвертаций валюты выросла до 24%, портал ПЛАС

Главная »

Новости »

В 2022 году доля безналичных конвертаций валюты выросла до 24%

02.02.2023,

12:38

433

Банк Русский Стандарт подвел итоги спроса на наличный и безналичный валютообмен в 2022 году. Статистика показала заметный рост долей онлайн-обмена как по количеству, так и по сумме в сравнении с 2021 годом.

Статистика показала заметный рост долей онлайн-обмена как по количеству, так и по сумме в сравнении с 2021 годом.

Фото: istock

Один из главных трендов валютообмена уходящего года – растущий интерес россиян к безналичным конвертациям долларов и евро. Так, по данным статистики банка, их общая доля по количеству выросла до 24% с 18% в 2021 году.

При этом 76% от всех операций с валютой пришлось на офлайн-обмен в отделениях банка. Несмотря на то, что он лидирует в 2022 году в общей статистике по количеству операций, интерес к нему снизился – годом ранее эта доля составляла 82%.

По сумме же конвертаций перевес в уходящем году на стороне онлайна – его доля составила 71%. Она также выросла по сравнению с 2021 годом, когда составляла 54%.

В офлайне доля по сумме валютообмена в 2022 году составила 29%. Она заметно снизилась относительно 2021 года, когда была 46%.

Общее число всех операций с долларами в 2022 году оказалось в 2 раза выше, чем с евро. Подобное в очередной раз подтверждает тенденцию на более высокий интерес россиян к валютообмену с долларами.

Подобное в очередной раз подтверждает тенденцию на более высокий интерес россиян к валютообмену с долларами.

Еще один тренд года – средние чеки конвертаций в онлайне заметно выше, чем в отделениях.

В уходящем году наличные доллары чаще покупали, чем продавали. Общее число таких покупок оказалось на 8% выше, чем продаж. Средний чек офлайн-покупки доллара в 2022 году составил 1 083$, а продажи – 654$.

В безналичном же валютообмене у долларов лидировали продажи. Таких операций в 2022 году оказалось на 24% больше, чем покупок. Средняя сумма онлайн-покупки американской валюты в уходящем году – 13 248$, а продажи – 1 714$.

Наличные евро же, напротив, чаще продавали, чем покупали в 2022 году. Количество операций по продаже европейской валюты оказалось на 30% больше, чем у покупок. Средний чек офлайн-покупки евро – 1 042€, а продажи – 672€.

В онлайне у евро покупки и продажи в 2022 году были практически на одном уровне. При этом средняя сумма безналичной покупки евро – 6 280€, а продажи – 7 111€.

При этом средняя сумма безналичной покупки евро – 6 280€, а продажи – 7 111€.

Мнение эксперта:

«2022 год стал настоящей проверкой на прочность для большинства экономик мира и заставил валютные курсы показывать небывалую волатильность. Все это происходило на фоне геополитических процессов, серьезно изменивших структуру и объемы импорта и экспорта, – отмечает Максим Тимошенко, CFA, директор департамента операций на финансовых рынках Банка Русский Стандарт. – В нынешних экономических условиях крайне сложно делать долгосрочные прогнозы. Но, в 2023 году определяющим будет, как и прежде, сальдо торгового баланса, а оно, в свою очередь, будет сильно зависеть от роста параллельного импорта и цен на энергоносители. Восстановление импорта и коррекция нефтяных котировок, в том числе в свете вспышки заболеваемости коронавирусом в Китае, говорит в пользу ослабления рубля в грядущем году. Дополнительное давление на рубль окажут покупки нерезидентами валюты при реализации сценария обмена замороженными активами. Исходя из текущего сальдо, справедливый курс $/RUB должен быть ближе к уровню 75. Значит, можем предположить дальнейшее ослабление рубля, хотя и не в таких темпах, как в декабре. В качестве диапазона на 2023 можно взять 65-80 руб/долл».

Исходя из текущего сальдо, справедливый курс $/RUB должен быть ближе к уровню 75. Значит, можем предположить дальнейшее ослабление рубля, хотя и не в таких темпах, как в декабре. В качестве диапазона на 2023 можно взять 65-80 руб/долл».

Методология: в рамках исследования были изучены объемы, средние чеки и количество наличных и безналичных валютообменных операций в Банке Русский Стандарт в 2022 и 2021 гг.

Рубрика:

{}Банки и МФО

Теги:

#БАНК РУССКИЙ СТАНДАРТ

#ОБМЕН ВАЛЮТ

Новости в вашей почте

Все новости индустрии

в вашей почте

PLUSworld в соцсетях:

Совет валютного брокера по деньгам и иностранной валюте

Как определяются обменные курсы?

Курсы обмена иностранной валюты определяются на международных рынках. Обменные курсы постоянно меняются и в любой момент времени зависят от спроса и предложения на данную валюту, что, в свою очередь, зависит от экономических факторов (уровень занятости, процентные ставки, рост ВВП и т. д.), а также от геополитических факторов, влияющих на экономические расчеты (объявления правительства). , политический риск, риски безопасности и др.). Вы можете найти последние ставки, используя одну из ссылок, указанных выше.

д.), а также от геополитических факторов, влияющих на экономические расчеты (объявления правительства). , политический риск, риски безопасности и др.). Вы можете найти последние ставки, используя одну из ссылок, указанных выше.

Почему курсы, указанные мне финансовыми учреждениями, отличаются от курсов, указанных в СМИ?

Обменные курсы, устанавливаемые на международных рынках и часто цитируемые в средствах массовой информации, являются справочными курсами (иногда называемыми «спот-курсами»). Они являются отправной точкой, с которой вы можете начать проводить транзакцию, но ни одно финансовое учреждение не будет фактически проводить обмен по этим курсам.

Как получить лучший обменный курс?

Чтобы получить лучший обменный курс, нужно найти надежного поставщика услуг по обмену, который поможет вам максимально приблизиться к спотовому курсу. На отраслевом жаргоне поставщик услуг, предлагающий «самый узкий спред», предлагает вам лучшую цену. Короче говоря, лучше всего сделать магазин сравнения. Когда вы сравниваете курсы, убедитесь, что вы сравниваете курсы в одно и то же время или в пределах разумного периода времени, поскольку курсы всегда меняются. Полезная ссылка, позволяющая сравнить обменные курсы в Канаде в любой момент времени, приведена выше и здесь.

Когда вы сравниваете курсы, убедитесь, что вы сравниваете курсы в одно и то же время или в пределах разумного периода времени, поскольку курсы всегда меняются. Полезная ссылка, позволяющая сравнить обменные курсы в Канаде в любой момент времени, приведена выше и здесь.

Кто-нибудь может предсказать будущее валютных курсов?

Существует целая индустрия, занимающаяся прогнозированием результатов обменных курсов. Эти прогнозы являются просто мнениями и не обязательно точны. Будьте осторожны со всеми, кто делает безоговорочные прогнозы относительно будущих обменных курсов. Если бы у кого-то действительно была модель для определения будущих обменных курсов, он бы не распространял ее широко. В любой момент времени обменные курсы отражают ожидания и прогнозы всех участников рынка. Лучшее, что вы можете сделать, это быть в курсе текущих ставок и сформулировать обоснованное мнение о том, куда они могут двигаться, на основе последних новостей, которые вы можете найти, используя одну из ссылок выше. Определенность на валютном рынке нереалистична.

Определенность на валютном рынке нереалистична.

Влияет ли сумма операции на обменный курс?

Как правило, более крупные транзакции получают более выгодные ставки. Если вы конвертируете большую сумму для покупки недвижимости за границей, вы должны ожидать более выгодных ставок, чем если вы покупаете меньшую сумму для поездки.

Почему существует разница между наличными и безналичными операциями?

Как правило, безналичные операции (банковские переводы, тратты и т. д.) облагаются более выгодными тарифами, так как наличные трудны и дороги в обращении. Всякий раз, когда вы видите курс или вам его называют, вам следует спросить, является ли он наличным или безналичным курсом.

Консолидированный отчет о движении денежных средств в иностранной валюте

Знаете ли вы, что многие группы совершенно неправильно составляют свой консолидированный отчет о движении денежных средств?

И, если вы опытный бухгалтер, вы можете мгновенно обнаружить ошибочные цифры, когда посмотрите на отчет о движении денежных средств.

К сожалению, этот неправильный метод часто преподается на многих курсах бухгалтерского учета.

Что это за метод?

Аналогично индивидуальному отчету о движении денежных средств, вы берете консолидированные отчеты о финансовом положении, консолидированный отчет о совокупном доходе, затем рассчитываете «дельту» или разницу между остатками на конец и начало ваших активов, обязательств и собственного капитала предметы…

… ну вот, я описал этот метод здесь с подробностями в видео.

Это очень простой метод, и вы получите хороший консолидированный отчет о движении денежных средств.

Но это неправильно.

Не поймите меня неправильно — этот метод идеально подходит для консолидированных денежных потоков , когда материнская и дочерняя компании используют одну и ту же функциональную валюту .

Поэтому, если вы оба используете евро (или любую другую валюту) — используйте ее.

Или, если вы посещаете экзамен и вопрос дает вам два комплекта финансовых отчетов, оба в одной и той же валюте, используйте его. Вам будет хорошо.

Вам будет хорошо.

Тем не менее, как только речь идет об иностранной валюте, то я НЕ рекомендую использовать этот метод.

Почему?

Потому что он не соответствует МСФО (IAS) 7 «Отчет о движении денежных средств».

Причина в том, что в соответствии с МСФО (IAS) 7 следует применять курсы , действующие на дату операции, или, по крайней мере, средние курсы распространены в течение отчетного периода.

Вы должны понимать, что консолидированный баланс был подготовлен с использованием курсов закрытия, потому что вам нужно было перевести все активы и обязательства в другую функциональную валюту, используя курсы закрытия.

Таким образом, если вы составляете сводный отчет о движении денежных средств на основе сводного бухгалтерского баланса, вы автоматически используете неправильный перевод валютных курсов.

В результате отдельные статьи в вашем консолидированном отчете о движении денежных средств будут содержать большое количество последствий изменений валютных курсов, и, возможно, вы знаете, что об этом эффекте следует сообщать отдельно в конце.

Как вы можете определить эту неправильную методологию в любой финансовой отчетности?

Специально для Вас!

Вы уже ознакомились с Комплектом МСФО ? Это полный пакет обучения МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов. Если вы примете меры сегодня и подпишетесь на Комплект МСФО, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!

Если вы сравните влияние изменений валютных курсов в отчете о движении денежных средств с курсовой разницей в балансе, вы увидите, что это одно и то же число.

НЕ ДОЛЖНО БЫТЬ!

Итак, какой метод правильный?

Объясним в несколько простых шагов и проиллюстрируем на примере.

Пример: Консолидированный отчет о движении денежных средств в иностранной валюте

Здравствуйте! Британская компания с января 2015 г. владеет 100% дочерней компании GutenTag в Германии. В 2016 г. произошли следующие операции:

владеет 100% дочерней компании GutenTag в Германии. В 2016 г. произошли следующие операции:

- 31 октября 2016 года GutenTag выплатила компании Hello дивиденды в размере 1 000 евро.

- 30 ноября 2016 г. компания Hello приобрела товары у GutenTag за 5 000 евро (стоимость GutenTag: 4 500 евро). На конец года товар оставался нереализованным, а кредиторская задолженность не погашена.

Действующие обменные курсы GBP/EUR:

- 31 декабря 2015 г.: 0,7340

- 31 октября 2016 г.: 0,9005

- 30 ноября 2016 г.: 0,8525

- 31 декабря 2016 г.: 0,8562

- В среднем в 2016 году: 0,8188

Финансовая отчетность Hello и GutenTag на 31 декабря 2016 года:

Подготовить консолидированный отчет о движении денежных средств за год, закончившийся 31 декабря 2016 года.

Шаг 1. Подготовьте отдельные отчеты о движении денежных средств как материнской, так и дочерней компании

Достаточно ясно.

Я не буду здесь подробно описывать этот шаг, потому что здесь я опубликовал сложную статью о том, как подготовить отчет о движении денежных средств.

Кроме того, если вам нужны более подробные пояснения с анализом различных типов операций, то я рекомендую ознакомиться с моим Комплектом МСФО, где подробно рассматриваются денежные потоки.

Этап 2. Перевод отдельного отчета о движении денежных средств дочерней компании в валюту представления

На этом этапе вам необходимо пересчитать все статьи в денежных потоках дочерней компании, чтобы показать их в валюте представления.

Какие тарифы следует использовать?

Стандарт МСБУ 7 пар. 26 и 27 ясно сказано, что вы должны пересчитывать денежные потоки по курсу на дату движения денежных средств (дата операции) и вы можете использовать средняя ставка за период для аппроксимации.

Таким образом, мы можем использовать среднюю ставку за 2016 год, а для конкретного денежного потока – выплаченных дивидендов – используем фактическую ставку, действующую на дату денежного потока.

Обратите внимание, что мы не использовали какой-либо конкретный курс для перевода прибыли до налогообложения . Так откуда же взялась сумма в 14 907 фунтов стерлингов?

Эта сумма взята из отчета о прибылях и убытках GutenTag, переведенного в валюту представления.

Причина, по которой вам следует его использовать, заключается в том, что отдельные статьи прибыли или убытка могут быть пересчитаны с использованием различных курсов (среднее значение по сравнению с датой операции) и рассчитан общий показатель прибыли.

Эксель файл со всеми этими расчетами я приложил в Комплект МСФО, так что если вы подписаны, то можете проверить это там.

Также обратите внимание, что начальный остаток денежных средств был пересчитан с использованием курса закрытия в 2015 году, а исходный остаток денежных средств был пересчитан с использованием курса закрытия в 2016 году.

Совершенно верно, потому что эти цифры должны соответствовать сводному балансу.

Однако, если суммировать все движения, то чистое уменьшение денежных средств плюс начальный остаток денежных средств в фунтах стерлингов не дают итогового остатка денежных средств в фунтах стерлингов .

Да, потому что вы применили разные коэффициенты перевода.

Таким образом, вы просто добавляете дополнительную строку – «влияние изменения обменного курса на наличные деньги» , и это будет ваша балансирующая цифра.

На самом деле проверить это число можно пересчетами.

Шаг 3. Совокупные денежные потоки материнской компании и денежные потоки дочерней компании

Вот и все.

Поместите оба отчета о движении денежных средств в одной и той же валюте представления рядом друг с другом и просуммируйте. Сделанный.

Этап 4. Устранение внутригрупповых операций

Этот этап требует некоторой работы, и, вероятно, по этой причине многие группы стараются избегать этого метода и составляют отчеты о движении денежных средств на основе консолидированных балансовых отчетов.

При исключении, пожалуйста, будьте предельно осторожны с используемыми обменными курсами .

Специально для Вас!

Вы уже ознакомились с Комплектом МСФО ? Это полный пакет обучения МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов. Если вы примете меры сегодня и подпишетесь на Комплект МСФО, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!

В целом следует использовать те же обменные курсы, которые использовались при подготовке отдельных позиций.

Я объясню.

В нашем примере нам нужно исключить 3 элемента:

- Дивиденды, выплаченные GutenTag и полученные Hello Конечно, это внутригрупповая транзакция, и если вы указываете 2 компании как 1, ничего не произошло.

Вы должны удалить дивиденды именно из затронутых заголовков:

- Прибыль до налогообложения: прибыль материнской компании увеличилась за счет дивидендов, поэтому мы должны ее уменьшить (вычесть дивиденды)

- Корректировка на чистые финансовые доходы и расходы: были добавлены чистые расходы, но они были уменьшены за счет выплаченных дивидендов, поэтому мы должны снова их увеличить (добавить дивиденды)

- Полученные дивиденды: Группа не получила дивидендов, поэтому вычтите.

- Разделение выплачено: дивиденды группе не выплачивались, поэтому прибавьте обратно.

Сумма этих корректировок должна быть равна нулю. Посмотрите на первую настройку на картинке ниже и убедитесь.

Кстати, мы использовали одинаковую ставку для всех 4 записей, потому что мы предполагаем, что материнская компания признала доход в виде дивидендов, используя ставку на дату операции; и дивиденды, выплаченные в отчете о движении денежных средств дочерней компании, были пересчитаны с использованием той же ставки.

- Внутригрупповая дебиторская и кредиторская задолженность в размере 5 000 евро Аналогично балансовому отчету, здесь мы делаем то же самое.

Устраняем следующим образом:

- Дочерняя компания GutenTag имела дебиторскую задолженность перед материнской компанией в размере 5 000 евро. Это повлияло на увеличение строки торговой дебиторской задолженности. Без этой внутригрупповой дебиторской задолженности уменьшение было бы меньше на 5 000 евро, поэтому мы добавляем эту сумму обратно.

Какая ставка? Отчеты о движении денежных средств дочерней компании были переведены с использованием средней ставки, поэтому мы также переводим исключение в уменьшение со средней ставкой.

В результате вы добавляете 4 094 фунта стерлингов обратно к строке «увеличение торговой дебиторской задолженности» (5 000*0,8188).

- Родитель Hello имел внутригрупповую кредиторскую задолженность в размере 5 000 евро. Это повлияло на уменьшение строки торговой кредиторской задолженности. Без этой внутригрупповой кредиторской задолженности уменьшение было бы больше на 5 000 евро, поэтому мы вычитаем эту сумму.

По какой ставке? Отчет о движении денежных средств материнской компании был подготовлен на основе ее баланса, а внутригрупповая кредиторская задолженность была пересчитана по курсу закрытия.

В результате вы вычитаете 4 281 фунт стерлингов из строки «уменьшение торговой кредиторской задолженности» (5 000*0,8562).

- Разница между 4 094 фунта стерлингов и 4 281 фунтом стерлингов возникла в результате применения различных обменных курсов, поэтому вам необходимо указать 187 фунтов стерлингов в строке «Влияние изменений в иностранной валюте».

- Дочерняя компания GutenTag имела дебиторскую задолженность перед материнской компанией в размере 5 000 евро. Это повлияло на увеличение строки торговой дебиторской задолженности. Без этой внутригрупповой дебиторской задолженности уменьшение было бы меньше на 5 000 евро, поэтому мы добавляем эту сумму обратно.

- Нереализованная прибыль от товарно-материальных запасов Материнское предприятие приобрело товарно-материальные запасы у дочернего предприятия, и дочернее предприятие получило прибыль в размере 500 евро. Товарно-материальные запасы остались нереализованными Группой на конец года, поэтому фактически прибыль не была получена с точки зрения Группы и нам нужно устранить его в отчете о движении денежных средств.

Устраняем следующим образом:

- Дочерняя компания GutenTag получила прибыль в размере 500 евро и отразила ее в строке «Прибыль до налогообложения». Нам нужно вычесть из этой строки 500 евро.

Какая ставка? В прибыли дочерней компании продажи внутри группы были пересчитаны с использованием фактической ставки на дату операции, поэтому используйте ту же ставку при исключении нереализованной прибыли.

Таким образом, мы вычитаем 426 фунтов стерлингов (500 евро * 0,8525) из строки «Прибыль до налогообложения».

- Товарно-материальные запасы материнской компании завышены за счет нереализованной прибыли в размере 500 евро, что повлияло на строку «увеличение товарно-материальных запасов». Без этой прибыли прирост был бы ниже, и поэтому нам нужно добавить его обратно.

По какой ставке? Материнская компания в Великобритании признала запасы по курсу на дату операции (исторический курс). Товарно-материальные запасы являются немонетарной статьей и, следовательно, остались прежними, без пересчета по курсу закрытия, на конец года.

Таким образом, мы добавляем 426 фунтов стерлингов (500 евро * 0,8525) обратно в строку «Увеличение запасов».

- Дочерняя компания GutenTag получила прибыль в размере 500 евро и отразила ее в строке «Прибыль до налогообложения». Нам нужно вычесть из этой строки 500 евро.

Без этой прибыли прирост был бы ниже, и поэтому нам нужно добавить его обратно.

Без этой прибыли прирост был бы ниже, и поэтому нам нужно добавить его обратно.Вот и все.

Последним шагом является суммирование агрегированных чисел со всеми корректировками, и вот, вы получаете хороший консолидированный отчет о движении денежных средств в последнем столбце.

Заключительное слово и видео

Это была иллюстрация к консолидированному отчету о движении денежных средств с использованием косвенного метода . Если вы используете прямой метод, принципы в основном те же.

Если вы подписаны на мой премиальный курс «Комплект МСФО», вы можете найти файл Excel с этим примером, прикрепленным к заголовку «Консолидация/счета группы».