Содержание

Создать обменник электронных валют | Webcase

ВМЕСТЕ ПРОЙДЕМ ПУТЬ ОТ ИДЕИ ДО ЗАПУСКА

РАЗРАБОТКА ОНЛАЙН ОБМЕННИКА:

Создать обменник электронных валют — значит, запустить в общественное пользование полезный и прогрессивный продукт, с помощью которого можно за пару минут переводить средства между платежными счетами и выводить деньги на традиционные банковские карты. Ниже мы поговорим о том, как создать автоматический обменник электронных валют.

Разработка онлайн обменника: преимущества

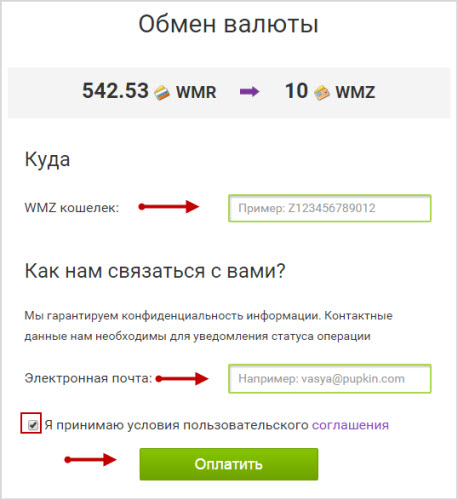

Чтобы оценить преимущества профессионального скрипта обменного пункта, достаточно осознания того, что все операции, реализуемые в пределах подобных программных решений, длятся не более нескольких минут, причем все это становится возможным не выходя из дома. В свою очередь, пользоваться обменными сервисами проще простого: для этого вы выбираете валюты для обмена, затем вводите сумму, реквизиты и свои данные, подтверждаете их и отправляете транзакцию на подтверждение. Все! Обычно через пару минут конвертация завершается, а вы получаете корректный эквивалент денежной суммы в выбранной вами новой валюте.

Таким образом, если вы захотите создать свой обменник электронных валют, то гарантированно привлечете к себе внушительную аудиторию пользователей.

… читать полностью

Отметим также, что выгода от того, что вы решитесь создать обменник электронных денег, очевидна для всех пользователей: и для тех, у кого средства хранятся в иностранной валюте, и для тех, кто желает оплатить покупку через интернет-площадку, поддерживающую только ограниченный перечень платежных систем, и для тех, кто хочет вывести на собственную банковскую карту иностранную валюту с целью ее обналичивания.

Заказать разработку обменника электронных валют

Безрезультатно ищете в интернете, как создать обменник электронных валют? Доверьте решение этой задачи профессионалам, которые специализируются на разработке онлайн обменника, и закажите этот проект у них. Наши ребята из WebCase готовы создать сайт обменника валют или выполнить разработку веб сервисов для реализации отдельного функционала по приемлемой цене. Полученное решение будет предельно простым в использовании и в перспективе может быть подвергнуто масштабированию.

Полученное решение будет предельно простым в использовании и в перспективе может быть подвергнуто масштабированию.

ФУНКЦИОНАЛ ОНЛАЙН-ОБМЕННИКОВ:

ПОЛЬЗОВАТЕЛЬСКИЙ КАБИНЕТ

Отображение баланса и перечень проведенных конвертаций, бонусы за операции. В профиле партнёра: список операций приглашённых пользователей;

ПАРТНЁРСКАЯ ПРОГРАММА

Приглашение пользователей по реферальной ссылке. Тот, кто пригласил — получает % от их операций;

БОНУСНАЯ СИСТЕМА

Пользователь получает определённый процент от суммы обмена. Количество бонусов зависит от оборота клиента. Чем больше оборот, тем выгоднее обмен;

РЕЗЕРВИРОВАНИЕ СРЕДСТВ

Обновление доступных средств по всем валютам; Возможность зарезервировать нужную сумму в личном порядке путём обращения в техподдержку;

ПЕРЕЧЕНЬ ТРАНЗАКЦИЙ

Функция отображает все транзакции, которые совершил конкретный пользователь сайта;

ТЕХПОДДЕРЖКА

У пользователей в любом случае возникнут вопросы по работе сайта, поэтому чат технической поддержки нужен в обязательном порядке.

АГРЕГАТОРЫ ОНЛАЙН-ОБМЕННИКОВ:

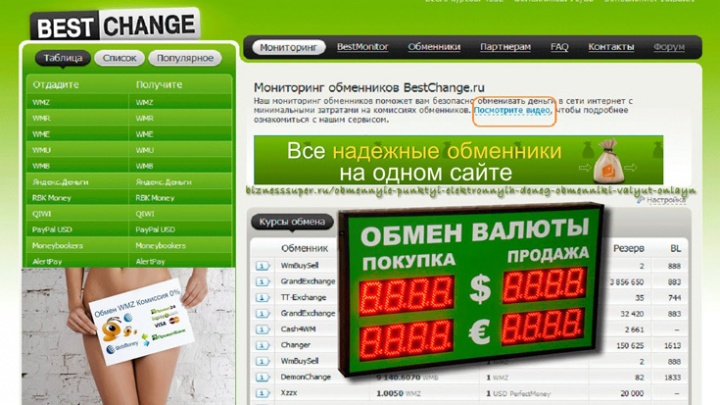

Львиная доля клиентов в онлайн-обменники приходит благодаря агрегаторам курсов обмена. Это сервисы, предоставляющие актуальную информацию о выгодных курсах обмена. Информация на них полностью проверена. Разработка онлайн-обменника не обойдётся без сотрудничества с агрегаторами.

Необходимые функции обменников для работы с агрегаторами:

- XML выгрузка.Онлайн-обменники предоставляют выгрузку курсов для своих партнёров. Это позволяет агрегаторам автоматически обновлять актуальную информацию.

- У обменников должна быть реализована реферальная программа. Ваш сайт сможет активно набирать популярность, благодаря этой функции. Агрегаторы зарабатывают с кешбека за приведенных пользователей на сайт электронных обменников. Сотрудничать можно с такими агрегаторами как — BestChange, OKchanger, NIX, Kurses.com.ua, Bits.Media.

CОЗДАТЬ ОБМЕННИК ЭЛЕКТРОННЫХ ВАЛЮТ. ЭТАПЫ:

- Обсуждение будущего сервиса, проработка идей и сценариев использования;

- Написание технического задания и отрисовка прототипов;

- Оцениваем сложность, этапы и сроки реализации;

- Подписываем договор и получаем предоплату;

- Поэтапная разработка проекта ;

- Запускаем систему, обучаем работе с административной панелью.

- Гарантийный период 6 месяцев на тестирование проекта.

54 секунды

на знакомство

50+

Штатных специалистов

350+

Проектов

3

Офиса

6

лет в бизнесе

Стек технологий

Мы полагаемся на передовые, мощные технологии для достижения эффективных результатов.

Имея многолетний опыт веб разработки, мы консультируем наших клиентов о том, какие технологии могут положительно повлиять на их бизнес.

Для сложных решений:

Для простых проектов:

ОБСУДИТЬ ПРОЕКТ

Расскажите о своих бизнес-целях и наш опыт поможет их достичь!

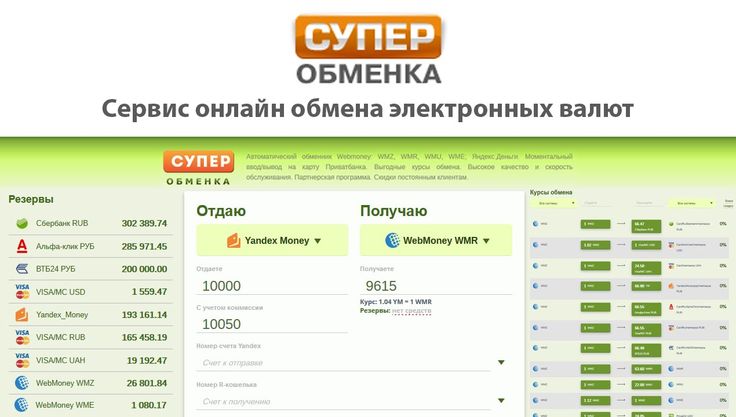

Обмен валют. Обменник электронных денег.

В

данном разделе собрана информация о наиболее популярных

обменных пунктах электронных денег.

Все операции по обмену денег и вопросы связанные

с работой конкретного сервиса решаются только с

Администрацией конкретного обменного пункта.

Проект RBCARD не оказывет услуг по обмену электронных денег. Информация об обменниках электронных денег приведена в качестве справки.

WM-OBMEN.COM |

N-CHANGE |

ONLINECHANGE |

ONLYCHANGE |

ROBOXCHANGE |

SUPERCHANGE |

WEBTRANSFER |

Подход индивидуально

Подход индивидуально

ru» предоставляет услуги ввода

ru» предоставляет услуги вводаЦифровой евро

НА ЭТОЙ СТРАНИЦЕ

- Необходимо знать

- Хронология

- Часто задаваемые вопросы

- Публикации

- Для профессионалов

- Подкаст

Цифровой евро станет якорем стабильности для наших денег в эпоху цифровых технологий.

Мы работаем с национальными центральными банками еврозоны, чтобы выяснить, следует ли вводить цифровой евро. Это будет цифровая валюта центрального банка, электронный эквивалент наличных денег. И это дополнит банкноты и монеты, предоставив людям дополнительный выбор способа оплаты.

Часто задаваемые вопросы

Чем мне поможет цифровой евро? Чем цифровой евро будет отличаться от стейблкоинов и криптоактивов? Заменит ли цифровой евро наличные деньги? Ознакомьтесь с ответами на распространенные вопросы здесь.

Часто задаваемые вопросы

ПОСЛЕДНИЕ ПУБЛИКАЦИИ О ЦИФРОВОМ ЕВРО

НАЙТИ ИХ ЗДЕСЬ

13 января 2023 г.

Исследование рынка возможных технических решений для цифрового евро

3 января 2023 г.

Приглашение выразить заинтересованность в участии в схеме цифрового евро Группа по разработке свода правил

21 декабря 2022 г.

ЕЦБ публикует второй отчет о ходе расследования цифрового евро

16 декабря 2022 г.

Предварительное объявление исследования цифрового рынка евро

8 декабря 2022 г.

8-я встреча Digital Euro MAG — повестка дня

ПОСМОТРЕТЬ ВСЕ ПУБЛИКАЦИИ О ЦИФРОВОМ EURO

Цифровой евро по отношению к…

… крипто-активы

Цифровой евро не будет криптовалютой, поскольку он будет поддерживаться центральным банком. Центральные банки уполномочены поддерживать стоимость денег, независимо от того, являются ли они физическими или цифровыми. Криптоактивы не поддерживаются и не управляются каким-либо центральным учреждением. У вас нет гарантии, что вы сможете обменять их на наличные деньги, когда вам это нужно.

Что такое биткойн?

… инвестиции

Цифровой евро следует использовать в основном как платежное средство, а не как инструмент финансовых вложений. Мы внимательно изучаем этот вопрос, чтобы избежать негативных последствий для финансового сектора. Цифровой евро должен стать общественным благом, которое принесет пользу экономике и обществу в целом.

Мы внимательно изучаем этот вопрос, чтобы избежать негативных последствий для финансового сектора. Цифровой евро должен стать общественным благом, которое принесет пользу экономике и обществу в целом.

Цифровой евро и эволюция финансовой системы

… общеевропейские платежи

Способы оплаты претерпевают фундаментальные изменения, и центральные банки играют ключевую роль в этом процессе. Европейские платежи должны поддерживаться конкурентным и инновационным рынком, способным удовлетворить потребительский спрос при сохранении европейского суверенитета. Чтобы это произошло, мы разработали комплексную платежную стратегию для эпохи цифровых технологий.

Наша стратегия розничных платежей

Подкаст ЕЦБ — Цифровой евро: что, почему, когда? (часть 1)

Нужен ли нам цифровой евро и зачем? Как это может выглядеть? И чем он будет отличаться от других способов оплаты? Наша ведущая Кэти Рейнджер задает эти вопросы эксперту по цифровому евро Эвелиен Уитлокс.

Подробнее

Все страницы этого раздела

Наш веб-сайт использует файлы cookie

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Узнайте больше о том, как мы используем файлы cookie

Я понимаю и принимаю использование файлов cookie

Спасибо!

Спасибо!

Мы обновили нашу политику конфиденциальности

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Посмотрите, что изменилось в нашей политике конфиденциальности

Я понимаю и принимаю использование файлов cookie

Срок действия ваших предпочтений в отношении файлов cookie истек

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Узнайте больше о том, как мы используем файлы cookie

Я понимаю и принимаю использование файлов cookie

Пять важных последствий для центральных банков

Широко известный рост биткойнов и других цифровых валют может оказать глубокое влияние на финансовые системы и на деятельность центральных банков. Бумажные деньги окончательно устареют? Заменит ли биткойн и его собратья доллар, евро или иену? Должны ли центральные банки выпускать собственные электронные валюты? Какие возможности предоставляют цифровые валюты? Какие риски?

В этом посте обсуждаются ответы, предоставленные Агустином Карстенсом , генеральным директором Банка международных расчетов; Стефан Ингвес , управляющий Sveriges Riksbank; Урджит Патель , управляющий Резервным банком Индии; и Бенуа Кере , члена правления Европейского центрального банка, на эти и другие вопросы. В основном он основан на материалах конференции «Цифровые валюты: последствия для центральных банков», организованной Центром фискальной и денежно-кредитной политики Хатчинса в апреле 2018 года, и отчете «Центральные банки в эпоху цифровых технологий: анализ и предварительные размышления». нашим коллегой из Брукингса Эсваром Прасадом.

нашим коллегой из Брукингса Эсваром Прасадом.

1. Много денег уже в электронном виде.

Хотя физическая валюта по-прежнему широко используется в большинстве стран (за исключением Швеции, где использование наличных быстро сокращается), потребители во всем мире регулярно проводят транзакции без физической валюты, используя для оплаты кредитные карты или мобильные телефоны. Кроме того, большая часть денег, выпускаемых центральными банками (банковские резервы), существует только в электронной форме. Так что в каком-то смысле идея цифровых валют не совсем нова.

Старший научный сотрудник, Центр фискальной и денежно-кредитной политики Хатчинса, Институт Брукингса

Карстенс: «Когда ввели кредитные карты, нам пришлось научиться обращаться с кредитными картами. И ничего не произошло… мы пережили это. Поэтому я думаю, что мы сделаем то же самое [с цифровыми валютами]».

Ingves: «[Большая] часть производимых центральным банком денег — это оптовые деньги центрального банка, и все эти оптовые деньги уже электронные. Поэтому, когда мы говорим о наличных деньгах, это… крошечная, крошечная часть того, что происходит в системе».

Поэтому, когда мы говорим о наличных деньгах, это… крошечная, крошечная часть того, что происходит в системе».

2. Криптовалюты вряд ли скоро заменят валюту, поддерживаемую государством.

Биткойн и другие криптовалюты популярны, но большинство людей не доверяют им так же, как доллару США, евро или японской иене, которые поддерживаются центральным банком. Несмотря на подрыв доверия к государственным институтам, большинство людей по-прежнему предпочитают деньги, обеспеченные центральным банком, и вряд ли это изменится в ближайшее время.

Патель: «[О]н масштабируемости, на самом деле некоторые вещи, которые были обещаны, не произошли. Сети Биткойн обрабатывают очень мало транзакций в секунду, в то время как, например, межбанковская система Visa обрабатывает в сто раз больше. Одна из причин… в том, что есть однобокие инвестиции. Это еще раз подчеркивает, что вам нужен координатор, потому что вы получаете части всей этой системы, где много денег уходит на майнинг [биткойнов] и очень мало — на все остальное».

Количество: «Что очень недооценивается, когда мы говорим о технологиях здесь, так это то, почему люди используют центральные банки и любят использовать платежные системы центральных банков… [I]если один банк платит другому банку, и… они не проходят через платежную систему центральный банк, единственное, что происходит, это то, что один банк получает требование к другому банку. И банкиры не доверяют друг другу. И именно поэтому центральные банки переводят деньги, потому что это единственный безопасный способ перевода денег».

Что очень недооценивается, когда мы говорим о технологиях здесь, так это то, почему люди используют центральные банки и любят использовать платежные системы центральных банков

Карстенс: «[Внезапно] у нас появилась новая форма технологии, и можем ли мы ожидать, что эта новая технология заменит все эти столетия создания передовой практики, которая каким-то образом порождает доверие общества к той валюте, которую мы знаем сегодня? Заменит ли все это именно другая валюта? Мой ответ с абсолютной уверенностью: нет… [Технологии] не могут заменить все, что делают центральные банки для создания надежных валют».

3. Тем не менее, цифровые валюты могут сильно изменить финансовую систему.

Цифровые валюты и другие инновации в платежных системах могут повысить скорость внутренних и международных транзакций, снизить транзакционные издержки и в конечном итоге расширить доступ к финансовой системе для бедных и сельских домохозяйств.

Прасад: «Конечно, платежные системы станут намного эффективнее. В Китае, в Индии можно проводить очень мелкие микротранзакции с уличными торговцами, используя платежные системы, которые были децентрализованы и опосредованы не через традиционные банки, а через другие платформы. И можно видеть, что это очень легко завоевывает популярность».

Ингвес: «Новые технологии облегчают доступ денег к каждому, и это означает, что, по сути, мы говорим о переводе денег с одного мобильного телефона на другой в режиме реального времени. И это достойное видение будущего».

Новые технологии облегчают доступ денег к каждому…

Прасад: «Одна из причин, по которой… мы наблюдаем, как определенные… политические силы набирают силу, заключается в том, что многие люди не чувствуют связано с экономикой. Подключение к финансовой системе является очень важной частью этого. Если вы чувствуете, что реформы в стране принесут пользу элите, которая имеет связи, а большинство других исключены, я думаю, это очень важная часть этого [разочарования. Цифровые валюты] предоставят людям более широкий доступ к финансовой системе… Поэтому я думаю, что на каком-то уровне это действительно преобразующая сила новых технологий».

Подключение к финансовой системе является очень важной частью этого. Если вы чувствуете, что реформы в стране принесут пользу элите, которая имеет связи, а большинство других исключены, я думаю, это очень важная часть этого [разочарования. Цифровые валюты] предоставят людям более широкий доступ к финансовой системе… Поэтому я думаю, что на каком-то уровне это действительно преобразующая сила новых технологий».

4. Но эти новые технологии приносят и большие проблемы.

Цифровые валюты и связанные с ними технологии, вероятно, снизят транзакционные издержки и стоимость получения и обмена информацией, что звучит хорошо, но может дестабилизировать финансовые рынки и усилить распространение с одного рынка на другой. Они могут подорвать бизнес-модели традиционных банков и их роль в финансовой системе, из-за чего центральным банкам, действующим в основном через банковскую систему, будет сложно поддерживать финансовую стабильность.

Прасад: «Если подумать о более свободном обмене информацией с новыми технологиями, это, безусловно, убедительный аргумент в пользу того, что финансовые рынки должны работать намного лучше. Но, как мы знаем из работы, которую проделали многие ученые… некоторые агрегаторы информации могут стать очень мощными в экономике, где есть много информации, но не очень хорошая способность обработки, и это может фактически привести к ситуациям, когда в на самом деле у вас есть информационные каскады, и стадное и условное поведение ухудшается не из-за ограниченности информации, а потому, что информации слишком много, но недостаточно возможностей для извлечения и обработки сигналов. Так что с точки зрения финансовых институтов и регулирования, я думаю, впереди много проблем».

Но, как мы знаем из работы, которую проделали многие ученые… некоторые агрегаторы информации могут стать очень мощными в экономике, где есть много информации, но не очень хорошая способность обработки, и это может фактически привести к ситуациям, когда в на самом деле у вас есть информационные каскады, и стадное и условное поведение ухудшается не из-за ограниченности информации, а потому, что информации слишком много, но недостаточно возможностей для извлечения и обработки сигналов. Так что с точки зрения финансовых институтов и регулирования, я думаю, впереди много проблем».

Итак, как выглядят банки и будут ли они по-прежнему играть мощную роль в создании денег в этом очень широком смысле, является критическим вопросом.

Прасад: «Поскольку многие недостатки финансовой системы исчезают, традиционная конкурентная или антиконкурентная рента, которую могли бы собирать банки, будет разрушаться. Итак, как выглядят банки и будут ли они по-прежнему играть важную роль в создании денег в этом очень широком смысле, является критическим вопросом… [I] если традиционные коммерческие банки играют гораздо менее важную роль в финансах, если центральные банки роль с точки зрения расчетов и облегчения платежей между финансовыми учреждениями начинает ослабевать, что значительно усложняет реализацию денежно-кредитной политики».

Прасад: «[Что] происходит, когда мы начинаем думать о сценарии, в котором платежные системы становятся очень децентрализованными? [Центральные] банки действительно должны быть обеспокоены тем, что эта децентрализация и тот факт, что платежные механизмы не будут закреплены каким-либо официальным фондом, могут создать проблемы в трудные времена… возникает кризис доверия, когда эти децентрализованные платежные системы запускаются ставится под сомнение или начинает ломаться по разным причинам. Это может повлиять не только на денежную стабильность, но и на экономическую активность в целом».

5. Должны ли центральные банки выпускать собственные цифровые валюты?

Очень немногие центральные банки всерьез рассматривают возможность выпуска собственных цифровых валют, то есть предоставления населению возможности иметь электронные депозиты в центральном банке, но многие центральные банки говорят об этом варианте. Пока только пара центральных банков выпустила свои собственные цифровые валюты, в том числе Эквадор и Тунис..jpg) Швеция, где использование наличных испаряется быстрее, чем почти в любой другой крупной стране, рассматривает вопрос о выпуске электронной кроны.

Швеция, где использование наличных испаряется быстрее, чем почти в любой другой крупной стране, рассматривает вопрос о выпуске электронной кроны.

Выпуск собственной цифровой валюты предотвратит потерю доли рынка центральным банком в пользу биткойнов и может облегчить центральному банку применение отрицательных процентных ставок (взимать комиссию с вкладчиков, а не платить проценты) во время экономического спада. Но официальная цифровая валюта может уменьшить роль традиционных банков в качестве посредников и кредиторов и может создать большие проблемы во время финансового кризиса, если вкладчики выведут деньги из традиционных банков, чтобы положить их в (более безопасный) центральный банк.

Ingves: «Единственный остающийся вопрос, когда дело доходит до этого, заключается в том, в какой степени широкая публика должна иметь возможность предъявлять электронные требования к центральному банку или нет. Или вместо этого у нас должна быть система, в которой только банки могут предъявлять требования к центральному банку, и все это в электронном виде».

Патель: «[О]дним преимуществом цифровой валюты, выпущенной центральным банком, является снижение затрат. И этого хотят все, включая правительство».

[О]дним преимуществом цифровой валюты, выпущенной центральным банком, является снижение затрат. И этого хотят все, включая правительство.

Coeure (в выступлении от 14 мая 2018 г. в Международном центре монетарных и банковских исследований): «[П]рактически ни один банк еврозоны не передал эти отрицательные ставки своим клиентам из числа домохозяйств… если они отрицательные ставки не пропущены, этот канал [банковского кредитования] не сможет развиваться в полную силу. Цифровая валюта центрального банка, приносящая проценты, может помочь преодолеть эти ограничения. На самом деле это не требует отмены наличных денег, а скорее того, что они больше не действуют как эффективный конкурент для крупных транзакций. В этих условиях центральный банк мог бы получить больший контроль над передачей процентных ставок домохозяйствам и предприятиям. В условиях глубокой рецессии это может снизить процентные ставки больше, чем это возможно в настоящее время, и быстрее стабилизировать экономическую активность, уменьшив потребность в других нетрадиционных мерах. А в период подъема возможность платить положительные процентные ставки по цифровой валюте усилит повышательное давление на депозитные ставки, предоставляемые банками».

В условиях глубокой рецессии это может снизить процентные ставки больше, чем это возможно в настоящее время, и быстрее стабилизировать экономическую активность, уменьшив потребность в других нетрадиционных мерах. А в период подъема возможность платить положительные процентные ставки по цифровой валюте усилит повышательное давление на депозитные ставки, предоставляемые банками».

Coeure: «Во время системного кризиса… домохозяйства и предприятия могут стремиться хранить свое богатство в безрисковых обязательствах центрального банка, а не в более рискованных обязательствах частного сектора. Хотя этот сдвиг может также произойти сейчас между депозитами и наличными, цифровая валюта сделает его дешевле и быстрее, что сделает «цифровые банковские набеги» более частыми и более серьезными».

Карстенс: «Цифровые валюты центральных банков могут способствовать совершению правонарушений против банков. Они могут привлекать ресурсы в центральные банки [и] из коммерческих банков.