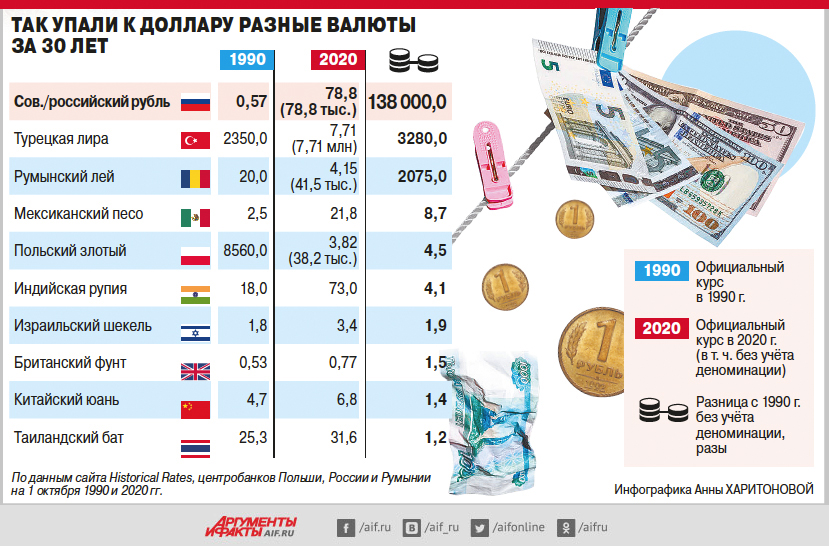

Содержание

Обмен валют в Советском районе — Самара

21 место

- обмен валют — заведения в городе Самаре;

- мы нашли для вас 21 финансовая организация в Советском районе;

- обмен валют — адреса на карте, отзывы пользователей с рейтингом и фото.

Услуги

Метро, район

Рейтинг

Есть акции

Онлайн-запись

Рядом со мной

Круглосуточно

Открыто сейчас

Будет открыто ещё 2 часа

С отзывами

С фото

Рейтинг 4+

Сортировка

203205″ data-lat=»53.200785″ data-id=»554c7ed040c088c8788b8535″ data-object_id=»554c7ed040c088c8788b8535.6696″ data-ev_label=»standard_no_calls»>

203205″ data-lat=»53.200785″ data-id=»554c7ed040c088c8788b8535″ data-object_id=»554c7ed040c088c8788b8535.6696″ data-ev_label=»standard_no_calls»> 19979″ data-lat=»53.224843″ data-id=»554c7e7140c088c8788b6aaa» data-object_id=»554c7e7140c088c8788b6aaa.ea0f» data-ev_label=»standard_no_calls»>

19979″ data-lat=»53.224843″ data-id=»554c7e7140c088c8788b6aaa» data-object_id=»554c7e7140c088c8788b6aaa.ea0f» data-ev_label=»standard_no_calls»> 196856″ data-lat=»53.200614″ data-id=»554c7e7740c088c8788b6dca» data-object_id=»554c7e7740c088c8788b6dca.2486″ data-ev_label=»standard_no_calls»>

196856″ data-lat=»53.200614″ data-id=»554c7e7740c088c8788b6dca» data-object_id=»554c7e7740c088c8788b6dca.2486″ data-ev_label=»standard_no_calls»> 229292″ data-lat=»53.203688″ data-id=»5a0efb2aa24fd967b92eec3e» data-object_id=»5a0efb2aa24fd967b92eec3e.33e5″ data-ev_label=»standard_no_calls»>

229292″ data-lat=»53.203688″ data-id=»5a0efb2aa24fd967b92eec3e» data-object_id=»5a0efb2aa24fd967b92eec3e.33e5″ data-ev_label=»standard_no_calls»>

Больше нет мест, соответствующих условиям фильтров

- Обмен валют в Советском районе Самары — у каких финансовых организаций самый высокий рейтинг?

org/Answer»> Пользователи Zoon.ru наиболее положительно оценили СберБанк, Русский стандарт, Промсвязьбанк. Вы можете воспользоваться нашей картой города, чтобы узнать их точное расположение и адреса.

org/Answer»> Пользователи Zoon.ru наиболее положительно оценили СберБанк, Русский стандарт, Промсвязьбанк. Вы можете воспользоваться нашей картой города, чтобы узнать их точное расположение и адреса. - У каких обменных пунктов в Советском районе (Самара) круглосуточный режим работы?

В Советском районе (Самара) есть одно круглосуточное заведение: Русский Стандарт.

- На Zoon.ru отображаются акции, проводимые в заведениях?

Да. На страницах заведений есть раздел «Акции», где можно узнать о действующих скидках и спецпредложениях.

Замораживание российских резервов и процентные ставки в США: побочные эффекты и побочные эффекты

Примечание редактора: эта колонка является частью дебатов Vox об экономических последствиях войны.

Российское вторжение в Украину привело к беспрецедентным финансовым санкциям, включая замораживание официальных резервов России. Остаются открытыми вопросы, смогут ли страны диверсифицировать свои резервы, отказавшись от доллара США, или текущая геополитическая напряженность подтолкнет мировую экономику к новой системе островных региональных блоков, в которых валютные резервы больше не служат своей основной цели (Harding 2022, 9).0007 The Economist 2022). Однако внезапное осознание того, что официальные резервные фонды подвержены риску санкций, несомненно, уменьшило страховую стоимость этого финансового военного сундука, по крайней мере, для стран, которые сталкиваются с такой маловероятной, но дорогостоящей угрозой (Brunnermeier et al. 2022).

Рисунок 1 Валютная структура мировых валютных резервов

Источник : База данных МВФ COFER.

В то время как большинство мировых валютных резервов (590,53% на рис. 1) остаются в долларах, санкции в отношении России были введены на фоне трендового снижения доли доллара с 1999 г. (Arslanalp et al. 2022) и некоторого размывания удобной доходности казначейских ценных бумаг США (Chen и др., 2022 г.). Таким образом, в будущем можно ожидать некоторых композиционных изменений в пользу запасов физического золота, стратегических запасов энергии и других дефицитных товаров и, возможно, криптоактивов, или, по крайней мере, продолжающегося постепенного снижения доли долларовых активов в пользу другие валюты.

(Arslanalp et al. 2022) и некоторого размывания удобной доходности казначейских ценных бумаг США (Chen и др., 2022 г.). Таким образом, в будущем можно ожидать некоторых композиционных изменений в пользу запасов физического золота, стратегических запасов энергии и других дефицитных товаров и, возможно, криптоактивов, или, по крайней мере, продолжающегося постепенного снижения доли долларовых активов в пользу другие валюты.

Одним из прямых последствий отказа от глобального господства доллара США является снижение иностранного спроса на казначейские ценные бумаги США (UST). В Ahmed and Rebucci (2022) мы исследуем, как изменения спроса на ценные бумаги казначейства США со стороны иностранных официальных учреждений влияют на доходность казначейских облигаций США. Мы обнаружили, что долгосрочная доходность временно увеличивается примерно на 100 базисных пунктов на каждые 100 миллиардов долларов казначейских ценных бумаг, проданных иностранными официальными лицами, с долгосрочным эффектом примерно на 30 базисных пунктов.

Рисунок 2 Импульсная реакция доходности США на шок от продажи иностранных официальных облигаций на сумму 100 миллиардов долларов

Источник : Ahmed and Rebucci (2022)

эквивалентно продаже казначейских облигаций США на 100 миллиардов долларов. Заштрихованные синие области представляют собой доверительные полосы одного стандартного отклонения. Верхний левый график показывает траекторию потоков иностранных официальных казначейских ценных бумаг в соответствии с шоком от продажи казначейских ценных бумаг. Остальные панели отслеживают реакцию доходности казначейских облигаций США с различными сроками погашения.

Наши оценки, и особенно краткосрочное воздействие, наиболее значимое для ликвидности рынка казначейских облигаций, существенно превышают диапазон 13–68 базисных пунктов, о котором сообщалось в более ранних исследованиях. Хотя наши оценки основаны на таких оценках, как Warnock and Warnock (2009) и Wolcott (2020), они отличаются двумя разными способами. Во-первых, наши оценки не основаны на допущении о неэластичных по цене иностранных официальных потоках. Во-вторых, мы учитываем тот факт, что доходность казначейских облигаций США определяется глобальными факторами и политикой ФРС в дополнение к спросу со стороны иностранных центральных банков и другим внутренним факторам.

Во-первых, наши оценки не основаны на допущении о неэластичных по цене иностранных официальных потоках. Во-вторых, мы учитываем тот факт, что доходность казначейских облигаций США определяется глобальными факторами и политикой ФРС в дополнение к спросу со стороны иностранных центральных банков и другим внутренним факторам.

Оценка причинно-следственного воздействия иностранных официальных потоков ценных бумаг Казначейства США на доходность США является сложной задачей из-за потенциальной одновременности между количеством и ценами. Чтобы решить эту проблему одновременности, мы оцениваем структурную векторную авторегрессию (VAR) краткосрочной и долгосрочной доходности казначейских облигаций, определяемую с помощью гетероскедастичности (Rigobon 2003, Lewis 2022, Brunnermeier et al. 2021), используя изменение волатильности международные потоки капитала и доходность США после глобального кризиса 2008 года. Используя модель VAR, рассчитанную на ежемесячных данных от 19Затем с 99 по 2018 год мы моделируем, как экзогенная официальная продажа казначейских облигаций США за рубежом (в процентах от рыночного непогашенного казначейского долга) влияет на доходность казначейских облигаций США.

Наша модель VAR не только учитывает внутренние фундаментальные показатели, такие как текущий и ожидаемый рост ВВП США и темпы инфляции, сальдо бюджета США и склонность к риску, но также учитывает нетрадиционную политику ФРС и доходность иностранной валюты, которые могут быть опущены искажающими факторами. На самом деле политика ФРС является контрциклической, а доходность иностранных облигаций связана с перспективами глобального роста (рис. 3), которые, в свою очередь, сопутствуют официальному спросу на долларовые резервы за счет валютных интервенций и предупредительного спроса на казначейские облигации США. Этот спред иностранных терминов также связан с иностранными официальными потоками и, в некоторой степени, с внутренними компонентами спроса Казначейства США, как показано на Рисунке 4.

Рисунок 3 Корреляция между доходностью за рубежом и ростом мирового производства

Источник : Ahmed and Rebucci (2022).

Рисунок 4 Корреляции между иностранным доходом и потоками казначейских ценных бумаг США по сегментам инвесторов

Источник : Ahmed and Rebucci (2022).

Влияние внезапного сокращения долларовых резервов иностранных центральных банков

Теперь рассмотрим подразумеваемое краткосрочное влияние на цену гипотетического сокращения резервов центрального банка активов, номинированных в долларах США, на 1%. Рассмотрим, например, Китай, крупный официальный держатель активов в долларах США, и держателя среднего размера, такого как Саудовская Аравия. За последние два десятилетия Китай сначала действовал в режиме фиксированного обменного курса, за которым последовал управляемый плавающий курс, аккумулировавший огромный военный сундук официальных резервов с заявленными общими официальными резервами (без учета золота) в размере 3,25 триллиона долларов США по состоянию на март 2022 года и приближающимся к 4,0 трлн долларов, если учесть зарубежные активы госбанков. Саудовская Аравия уже давно придерживается жесткой привязки к доллару и является крупнейшим экспортером нефти. Его официальные резервы оцениваются в 326 миллиардов долларов в марте 2022 года9. 0005

0005

В случае с Китаем отток долларовых резервов на 1% означает отток -19,5 миллиардов долларов. 1

Используя расчетный одновременный эффект на Рисунке 3 выше, составляющий 1,12 и 1,25 базисных пункта на потоки в размере 1 миллиарда долларов, пятилетняя и десятилетняя доходность может вырасти на 21,8 и 24,4 базисных пункта соответственно в краткосрочной перспективе. Таким образом, воздействие сравнимо по величине с эффектами раунда количественного смягчения ФРС (QE) (Rebucci et al. 2022) или с валютной интервенцией Японии 22 сентября в размере 20 миллиардов долларов, которая совпала с ростом на 20 базисных пунктов в США урожаи. Напротив, то же перераспределение на 1% Саудовской Аравией приводит только к оттоку -2 миллиарда долларов, что означает, что доходность пятилетних и десятилетних облигаций вырастет на 2,2 и 2,5 базисных пункта соответственно.

Сокращение доли долларов США в резервах держателей среднего размера, таких как Саудовская Аравия, было бы легко поглощено рынком ценных бумаг Казначейства США. Однако, если Китай откажется от доллара в структуре своих резервов, это может оказать гораздо более сильное краткосрочное воздействие. В нынешнем контексте продолжающейся войны на Украине, более широкой геополитической напряженности в отношениях с Россией и Китаем, повышения процентных ставок США, укрепления доллара и относительно неликвидных рынков государственного долга такой шаг действительно может оказаться весьма разрушительным и спровоцировать новый рывок в сторону доллара, как мы видели в Март 2020.

Однако, если Китай откажется от доллара в структуре своих резервов, это может оказать гораздо более сильное краткосрочное воздействие. В нынешнем контексте продолжающейся войны на Украине, более широкой геополитической напряженности в отношениях с Россией и Китаем, повышения процентных ставок США, укрепления доллара и относительно неликвидных рынков государственного долга такой шаг действительно может оказаться весьма разрушительным и спровоцировать новый рывок в сторону доллара, как мы видели в Март 2020.

Ссылки

Ахмед, Р. и А. Ребуччи (2022), «Долларовые резервы и доходность США: определение влияния официальных потоков на цену», Документ для обсуждения CEPR 17599.

Арсланальп, С., Б. Эйхенгрин и К. Симпсон-Белл ( 2022), «Скрытая эрозия господства доллара и рост нетрадиционных резервных валют», Journal of International Economics 138 (103656).

Бруннермайер, М. К., Х. Джеймс и Дж. П. Ландау (2022 г.), «Санкции и международная валютная система», VoxEU. org, 5 апреля.

org, 5 апреля.

Бруннермайер, М., Д. Палиа, К. А. Састри и К. А. Симс (2021 г.), «Отзывы: финансовые рынки и экономическая деятельность», American Economic Review 111(6): 1845-79.

Chen, Z, Z Jiang, H Lustig, S Van Nieuwerburgh и M Z Xiaolan (2022), «Чрезмерная полученная и потерянная привилегия: финансовые последствия», Рабочий документ NBER № 30059.

Harding, R (2022), « Свержение доллара как резервной валюты чревато вредной фрагментацией», Financial Times , 10 марта.

Льюис, Д. Дж. (2022), «Надежный вывод в моделях, идентифицированных с помощью гетероскедастичности», Review of Economics and Statistics 104(3): 510-524.

Ригобон, Р. (2003), «Идентификация через гетероскедастичность», Обзор экономики и статистики 85(4): 777-792.

Ребуччи, А., Дж. С. Хартли и Д. Хименес (2022 г.), «Анализ количественного смягчения центрального банка в связи с COVID-19 в странах с развитой и развивающейся экономикой», в А.