Содержание

Тинькофф Банк | Подробное описание стратегии Neo-Bank

WhiteSight

Поиск

Поиск

Закройте окно поиска.

$0,00

0

Тележка

11 ноября 2020 г.

Тинькофф Банк | Стратегия Neo-Bank Deep Dive

Тинькофф удалось сделать то, что до сих пор удавалось лишь немногим избранным #необанкам, — стать прибыльным и успешным, начиная с третьего года работы еще в 2009 году..

Бесплатное исследование

Тинькофф Банк | Количество Глубокое погружение в стратегию Neo-Bank

Описание

Тинькофф сумел сделать то, что до сих пор удавалось лишь немногим избранным #необанкам – стать прибыльным и успешным, начиная с 3-го года работы еще в 2009 году.

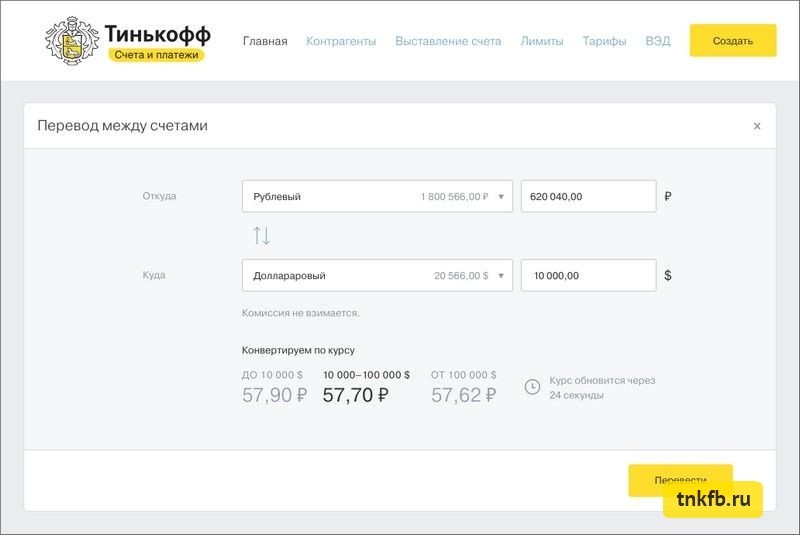

Необанк стал пионером #LifestyleBanking в России путем объединения дополнительных услуг, таких как бронирование путешествий и развлечений, мобильная сеть и универсальное приложение #SuperApp, чтобы удовлетворить любые финансовые и повседневные потребности.

Все эти достижения хорошо видны из их цифр:

11,2 миллиона пользователей по состоянию на июнь 2020 года, при этом впечатляющие 6,1 миллиона активных пользователей в месяц.

Сильная оценка в 5,6 миллиарда долларов на Лондонской фондовой бирже.

Увеличение доли некредитных доходов с 30% до 37% во втором полугодии 2020 г.

Коэффициент чистой прибыли на уровне 22% и хорошее соотношение затрат к доходам на уровне 37% за 2019 ф.г.

#Тинькофф стал темной лошадкой в гонка необанков, и, судя по всему, в ближайшее время она не замедлится.

Связанные отчеты

Бесплатные исследования

19 мая 2023 г.

WhiteSight погружается в динамичный мир цифровых финансов и представляет вам обновления с января по апрель 2023 года. Мы изучаем…

Премиум исследования $

16 мая 2023 г.

Изучите проект OakNorth по созданию первого в мире высокотехнологичного банка, обслуживающего крупные предприятия малого и среднего бизнеса Великобритании. В…

В…

Премиум исследования $

11 мая 2023 г.

С момента создания Apple Pay в 2014 году Apple была в авангарде крупных технологических компаний, исследующих…

Бесплатные исследования

19 апреля 2023 г.

Встроенные финансы переживают беспрецедентный всплеск доступности в нескольких точках взаимодействия с потребителями, что позволяет компаниям предлагать клиентам улучшенный опыт…

Бесплатные исследования

16 марта 2023 г.

Мир быстро развивается и принимает новые тенденции, поэтому клиенты требуют инновационных продуктов, как никогда раньше, в то время как…

Бесплатные исследования

6 марта 2023 г.

Финансовая индустрия начала новый год с новаторского подхода открытых финансов – инновационной парадигмы, которая…

Бесплатные исследования

1 марта 2023 г.

The Innovation Playbook — это визуальное руководство, предназначенное для того, чтобы отправить читателей в путешествие сквозь время и технологии, соединяя…

Бесплатные исследования

20 января 2023 г.

Встроенные финансы стали одним из самых модных словечек в сфере финансовых технологий. Компании открывают для себя инновационные способы предоставления финансовых…

Бесплатные исследования

6 января 2023 г.

2022 год был годом двух противоположных половин в мире FinTech. Первый квартал 2022 года, несущий…

Бесплатные исследования

5 января 2023 г.

Если есть что-то, с чем можно согласиться, так это то, что 2022 год был годом многих уроков….

Бесплатное исследование

30 июня 2021 г.

SynapseFi — известный поставщик BaaS в американской индустрии финансовых технологий. Он был свидетелем нескольких взлетов и падений в своем…

Он был свидетелем нескольких взлетов и падений в своем…

Бесплатные исследования

11 ноября 2020 г.

Тинькофф удалось сделать то, что до сих пор удавалось лишь избранным #необанкам — стать прибыльным и успешным…

Тинькофф Банкинг в России о быстром развитии

Олег Тиньков, основатель и председатель Тинькофф.

Commons.wikimedia

Акции российского онлайн-банка Тинькофф начали торги на Московской бирже в понедельник на очередном этапе реорганизации банком российского банковского сектора.

Вторичный листинг предназначен для того, чтобы помочь Тинькофф, первичный листинг которой проходит в Лондоне и зарегистрирован на Кипре, воспользоваться бумом розничных инвестиций в России и обеспечить приток примерно 200 миллионов долларов от инвестиционных фондов, ориентированных на Россию.

«Проведение листинга глобальных депозитарных расписок Тинькофф [инвестиционный инструмент, представляющий акции] на Московской бирже — важная веха для нашей компании», — сказал основатель банка Олег Тиньков, серийный предприниматель, основавший Тинькофф Банк в 2006 году.

На волне

Тинькофф выделяется в сильно централизованном российском банковском секторе, где около трех четвертей рынка контролируется государственными игроками. Основанная на той же идее, что и недавно появившиеся европейские и американские банки-претенденты, модель Тинькофф, работающая только в режиме онлайн, ориентирована на быстрый рост числа клиентов в стремлении захватить растущую долю розничного банковского сектора в России.

Пока что эта модель оказалась успешной. Тинькофф был одним из главных победителей быстрого роста потребительского кредитования: общий объем розничных кредитов в России увеличился с 10,6 до 16,3 трлн рублей (260 млрд долларов) за последние пять лет.

Количество клиентов Тинькофф превышает отметку в 10 миллионов человек, а собственный кредитный портфель группы в этом году вырастет более чем на 60%.

Расширение позволит увеличить прибыль до рекордных 35 миллиардов рублей (550 миллионов долларов США), увеличившись на 85% за два года.

Генеральный директор Оливер Хьюз говорит, что банк получает 400 000 новых клиентов каждый месяц и — при условии отсутствия «внешних потрясений» — планирует удвоить число клиентов Тинькофф до 20 миллионов в течение следующих трех лет.

Про-регулирование

Амбициозные планы роста разрабатываются, несмотря на стремление Центрального банка России и Министерства экономики сдержать быстрое ускорение потребительского кредитования посредством нового регулирования.

Хьюз говорит, что, по его мнению, российский кредитный рынок сейчас «чрезмерно зарегулирован». Но он не жалуется.

«Центральный банк очень жестко регулирует сектор. Они совсем не боятся что-то менять или экспериментировать», — сказал Хьюз в интервью The Moscow Times на мероприятии на Московской бирже, посвященном запуску вторичного листинга.

«Мы приветствуем все эти правила. Это хорошо для нас… Это повышает качество наших заемщиков. Мы даем краткосрочные кредиты на небольшие билеты клиентам с недостаточным кредитным плечом. Мы хотим, чтобы они оставались недостаточно заемными. Мы хотим, чтобы они оставались с низким долговым бременем. Все эти правила… защищают наших клиентов от хищнических действий со стороны других участников бизнеса», — добавил он.

Мы хотим, чтобы они оставались недостаточно заемными. Мы хотим, чтобы они оставались с низким долговым бременем. Все эти правила… защищают наших клиентов от хищнических действий со стороны других участников бизнеса», — добавил он.

Проблемы роста

Однако некоторые аналитики считают, что ужесточение регулирования и общие рыночные тенденции могут стать помехой для Тинькофф. «Неустойчивая» долговая нагрузка и ухудшение качества кредитного портфеля были среди «желтых флажков», поднятых Михаилом Шлемовым, аналитиком ВТБ Капитал, по поводу состояния банка. Хьюз заявил сегодня, что «стоимость риска» Тинькофф — доля неплатежей по кредитам, на которую рассчитывает банк, — вероятно, составит около 8% в 2019 году по сравнению с 6% в 2018 году.

Еще один желтый флаг – более жесткая конкуренция. Созданный как банк-претендент, Тинькофф сейчас является вторым по величине поставщиком кредитных карт в России, уступая только государственному гиганту Сбербанку. Этот успех поставил перед Тинькофф цель, поскольку другие пытаются наверстать упущенное, а отраслевые деятели ссылаются на модель Тинькофф как на пример, на котором стоит поучиться.

Будучи розничным банком, Тинькофф также является заложником более широких макроэкономических тенденций, таких как продолжающееся снижение процентной ставки Центральным банком, слабое доверие потребителей и стагнация уровня жизни.

Шлемов из ВТБ Капитал сказал The Moscow Times, что сегодняшний листинг следует рассматривать в этом контексте, как попытку «компенсировать негативные последствия, связанные с ослаблением фундаментальных показателей».

Включение в индекс

Важно отметить, что после листинга на Московской бирже акции Тинькофф получают право на включение в индекс акций MSCI Russia.

Включение, которое ожидается где-то в следующем году, будет означать увеличение спроса на 200 миллионов долларов со стороны институциональных инвесторов, которые покупают фонды, отслеживающие индекс MSCI Russia.

Генеральный директор Тинькофф Оливер Хьюз и Олег Вьюгин из Московской биржи звонят в колокол на открытии фондового рынка на церемонии, посвященной запуску вторичного листинга Тинькофф.

Тинькофф Банк Медиа

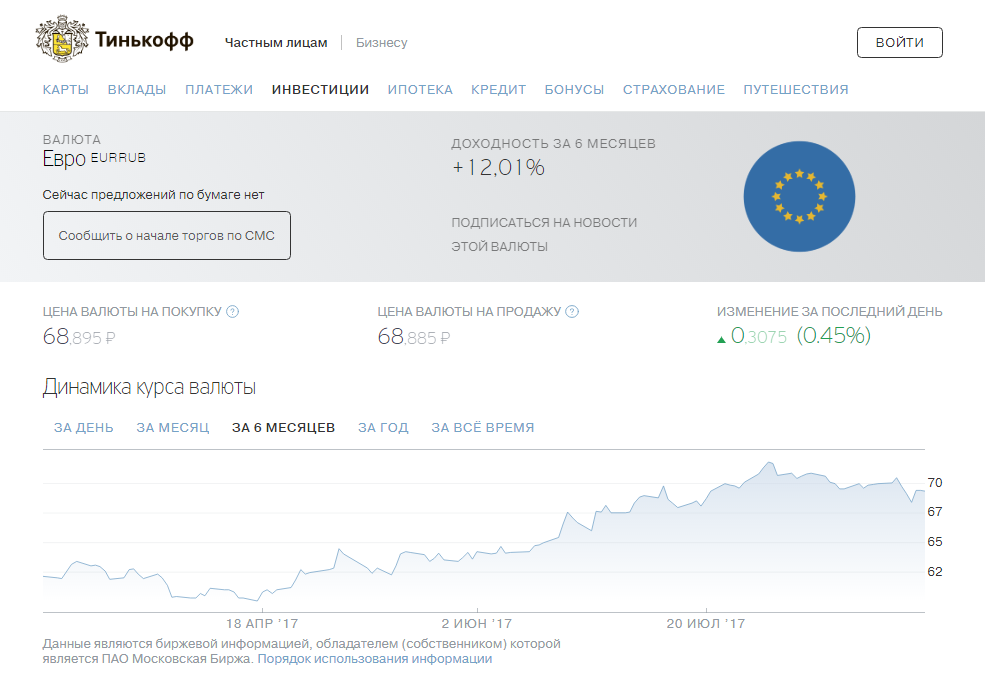

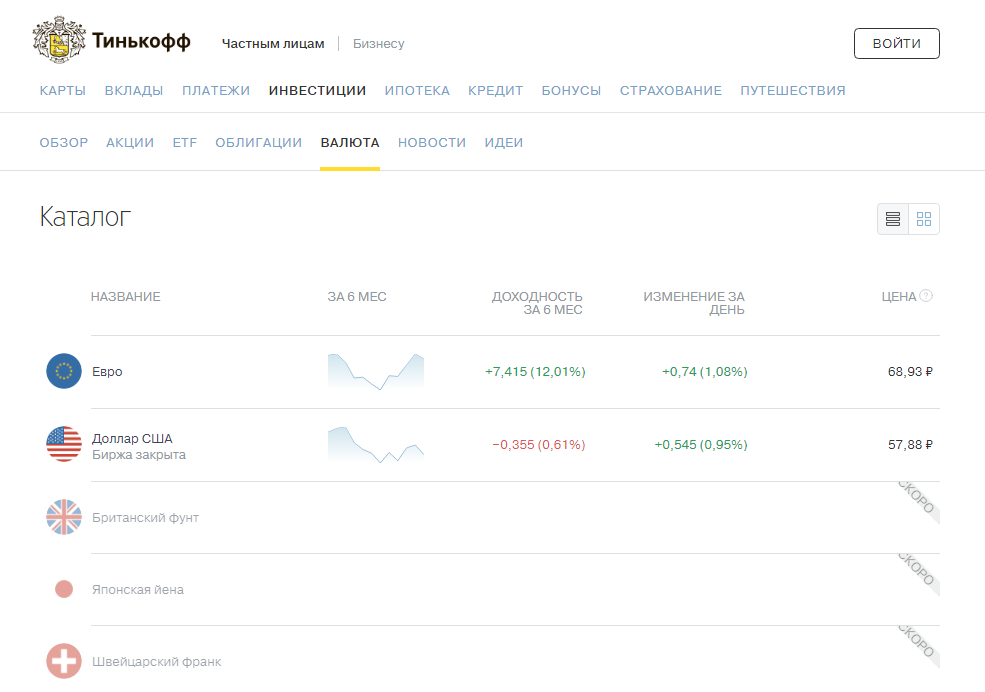

Листинг в Москве также поможет Тинькофф привлечь внимание стремительно растущего числа российских розничных инвесторов, число которых в этом году увеличилось на 50% до трех миллионов. Московские инвесторы больше знакомы с брендом Тинькофф, чем лондонские. Более того, мобильный брокерский сервис Тинькофф уже является лидером рынка, у него больше клиентов, чем у кого-либо еще, включая Сбербанк.

«На [мобильное] приложение Тинькофф Инвестиции приходится более 30% розничных инвестиционных счетов, зарегистрированных на Московской бирже», — сказал Хьюз. «Наш листинг на Московской бирже должен расширить базу инвесторов компании, включив в нее российских инвесторов, не присутствующих в Лондоне».

Долгосрочное

Инвестиционное приложение Тинькофф — это то, что Хьюз называет «локомотивным продуктом» — нечто, предназначенное для привлечения клиентов, которым не нужен кредит или кредитная карта Тинькофф.

«Наш самый важный показатель — это количество клиентов, которые у нас есть. Мы не любим давать большие кредиты отдельному клиенту. Так что мы растем за счет количества клиентов в нашей базе, а не за счет баланса каждого клиента с точки зрения заимствования».

Мы не любим давать большие кредиты отдельному клиенту. Так что мы растем за счет количества клиентов в нашей базе, а не за счет баланса каждого клиента с точки зрения заимствования».

Другие продукты, призванные помочь Тинькофф достичь цели в 20 миллионов клиентов за три года, включают страхование, проездные билеты, дебетовые карты и банковские счета для малого бизнеса.

Генеральный директор Тинькофф Хьюз говорит, что рост основных кредитных продуктов Тинькофф в среднесрочной перспективе будет медленнее, и что другие части бизнеса будут иметь жизненно важное значение для продолжения привлечения 400 000 новых клиентов каждый месяц.

«Этот год был уникальным с точки зрения более быстрого роста кредита. Мы не будем увеличивать наш кредитный портфель на 60% в следующем году. Все вернется к норме — что бы это ни было».

Поскольку новые правила в основном сосредоточены на необеспеченных кредитах, Хьюз сказал: «Кредитование с обеспечением станет одним из крупнейших факторов нашего роста с точки зрения баланса в течение следующих нескольких лет».