Содержание

ЦБ установил курсы доллара и евро на 1 июня

www.adv.rbc.ru

www.adv.rbc.ru

Инвестиции

Телеканал

Газета

Pro

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Конференции

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

www. adv.rbc.ru

adv.rbc.ru

Прямой эфир

Ошибка воспроизведения видео. Пожалуйста, обновите ваш браузер.

www.adv.rbc.ru

Фото: РБК Инвестиции

Центральный банк России установил официальный курс доллара США на 1 июня в размере ₽61,6, евро — ₽62,73. Об этом сообщается на сайте регулятора.

По данным на 16:15 мск, на Московской бирже американская валюта торгуется на отметке ₽61,77 (-0,78% к уровню закрытия предыдущей торговой сессии), европейская — ₽63,08 (-1,93%).

Планируете свои расходы и накопления? Пройдите опрос РБК на тему денег и инвестиций.

Смотри на нашем YouTube-канале

Лидеры роста

Лидеры падения

Валюты

Товары

Индексы

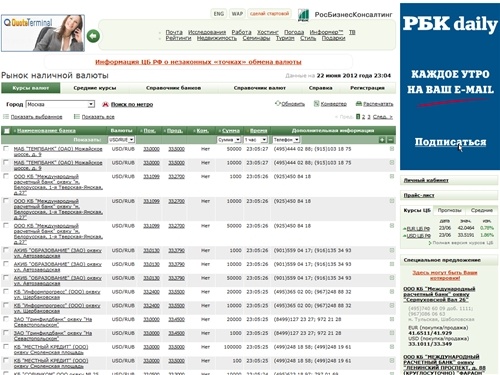

Курсы валют ЦБ РФ

+9,8%

$4,37

Купить

TAL Education

TAL

+8,27%

$79,25

Купить

Gilead

GILD

+8,03%

$134,49

Купить

First Solar

FSLR

+7,71%

$11,03

Купить

Macerich

MAC

+7,14%

$0,6

Купить

Astra Space

ASTR

-26,9%

$71,54

Купить

DaVita

DVA

-7,23%

$4,62

Купить

Bed Bath & Beyond

BBBY

-6,79%

$10,99

Купить

Weibo

WB

-6,56%

$39,06

Купить

Alcoa

AA

-5,07%

$13,49

Купить

Cleveland-Cliffs

CLF

-0,33%

₽61,520

Купить

USD/RUB

-0,5%

$0,994

Купить

EUR/USD

-0,79%

₽8,403

Купить

CNY/RUB

-1%

₽61,083

Купить

EUR/RUB

—

—

Купить

CHF/RUB

—

—

Купить

GBP/RUB

-0,99%

$1 649

GOLD

-1,23%

$95,7

BRENT

-1,83%

$19,36

Silver

-2,34%

$959,2

Platinum

+1,93%

662

Индекс SPB100

+0,73%

1 113,75

RTSI

+0,14%

2 167,7

IMOEX

+0,06%

813,09

IFX-Cbonds

+0,29%

₽61,534

USD

-0,1%

₽8,432

CNY

-0,71%

₽61,133

EUR

Каталог

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Continental Currency Exchange vs RBC Курс обмена

Вы задавались вопросом, у кого есть лучший обменный курс рядом с вами, у Continental Currency Exchange или у RBC? Хотя оба предлагают хорошие обменные курсы, есть один явный победитель. Читайте дальше, пока мы сравниваем сбережения и услуги обоих учреждений.

Крупные банки могут многое предложить своим клиентам, прежде всего удобство. Но хотя многие из нас стали воспринимать эти услуги как должное, они часто оказываются дороже, чем услуги, предлагаемые небольшими компаниями, специализирующимися на них. В этом посте мы сравниваем услуги, связанные с обменом иностранной валюты, в RBC и Continental Currency Exchange, чтобы помочь вам сделать лучший выбор!

Обменный курс РБК по сравнению с обменным курсом Continental

Continental опережает обменный курс РБК по нескольким параметрам. Во-первых, Royal Bank of Canada имеет диапазон между ставками покупки и продажи в пределах 2-5%. В пределах этого диапазона вы также можете ожидать наценку в размере 2,60%.

Во-первых, Royal Bank of Canada имеет диапазон между ставками покупки и продажи в пределах 2-5%. В пределах этого диапазона вы также можете ожидать наценку в размере 2,60%.

Честно говоря, вы можете рассчитывать на небольшую наценку в любом месте, где вы обмениваете свою валюту, так как это стоимость предложения этой услуги. Но наценка Continental Currency Exchange примерно вдвое меньше, чем у РБК. Независимо от того, покупаете ли вы свою валюту или продаете ее обратно, в любом случае ваша транзакция будет стоить вам на 50% больше на RBC, чем если бы вы торговали своими деньгами на Continental Currency Exchange. Более того, Continental предлагает «гарантию лучших цен». Это означает, что если вы найдете более выгодный курс в банке или где-либо еще, мы побьем его!

Помимо ставок, между RBC и Continental существует значительная разница в предлагаемых валютах. РБК обменивает чуть более 30 иностранных валют, а Continental покупает и продает более 160 валют. Хотя RBC может быть удобным вариантом для осуществления банковских операций, когда дело доходит до обмена валюты, Continental Currency Exchange имеет явное преимущество.

Электронные переводы RBC по сравнению с Continental

Continental Currency Exchange позволяет отправлять электронные переводы в среднем всего за 10-15 долларов. Отправка международного денежного перевода с помощью RBC сопоставима: всего 13,50 долларов США примерно в 80 стран. Однако, если вы хотите отправить телеграмму с РБК в страну, не входящую в этот список, она становится намного дороже: 45 долларов за телеграмму. Даже при более дешевом способе международных денежных переводов с добавленной наценкой, которую вы найдете на обмене валюты с РБК, стоимость отправки денег за границу с РБК составит более 15 долларов.

Благодаря низким комиссиям Continental и гарантированным лучшим курсам, Continental Currency Exchange — это то место, куда можно обратиться, когда вам нужно отправить перевод!

RBC Онлайн-заказ и доставка иностранной валюты по сравнению с Continental

ПРИМЕЧАНИЕ. В настоящее время FXtoGO недоступен нужно прямо туда, где они вам нужны — в любую точку Канады (за исключением Квебека). Вы можете заказать доставку прямо на дом или в офис всего за 24 часа; или заберите его бесплатно в одном из наших 19филиалы по Онтарио!

Вы можете заказать доставку прямо на дом или в офис всего за 24 часа; или заберите его бесплатно в одном из наших 19филиалы по Онтарио!

Напротив, заказ валюты через РБК занимает до 3 рабочих дней и доступен только для получения в отделении. Континентальная валютная биржа с лучшими курсами и более низкой наценкой, а также доставкой прямо к вашей двери — лучший выбор для заказа иностранной валюты онлайн!

RBC Business Currency Exchange vs Continental

Крупный банк, RBC предлагает много ресурсов для вашего бизнеса — независимо от того, хорошо ли вы уже зарекомендовали себя или только начинаете. Но в области иностранной валюты Continental по-прежнему имеет преимущество.

Хотя вы можете ожидать, что к вашему счету в обоих учреждениях будет прикреплен специалист/эксперт по валютным операциям. Благодаря более чем 30-летнему опыту Continental в качестве канадского корпоративного и делового лидера по обмену иностранной валюты, а также мгновенной покупке и продаже 160 валют, Continental Currency Exchange может предложить больше, чем RBC.

Будьте в курсе. Оставайтесь в курсе.

Перспективы мировой валюты — Новый год 2022 | RBC Global Asset Management

Проведя большую часть 2021 года в сонном состоянии узких валютных диапазонов, валютный рынок проснулся в ноябре

к росту доллара США по отношению к большинству других валют развитых и развивающихся стран. Более того, доллар США

торговый диапазон расширился в течение квартала до суммы, которая в два раза превышала ее в любой момент в течение года.

(Приложение 1). Лишь несколько валют подорожали так же сильно, как доллар США — канадский доллар и китайский.

юаней, особенно среди них (Приложение 2).

Пример 1: доллар США выходит за пределы торгового диапазона

Примечание: индекс доллара США представлен индексом DXY. По состоянию на 30 ноября 2021 г. Источник: Bloomberg, РБК GAM

Доказательство 2: Возврат валюты с начала года

Примечание: по состоянию на 29 ноября 2021 г. Источник: Bloomberg, РБК GAM

Рост доллара был обусловлен внутренними и международными факторами. В США достойные экономические данные и

В США достойные экономические данные и

принятие президентом Байденом законопроекта об инфраструктуре несколько положительно сказалось на долларе США, но

сохранение инфляции потребительских цен, которая оказала наибольшее влияние на валютные рынки. Федеральная резервная система США

Управляющим (ФРС) пришлось отказаться от прежних аргументов о том, что высокая инфляция будет недолговечной, и начать планировать

снятие экстренного стимула, введенного во время пандемии. Хотя ФРС только начала

снизить темпы ежемесячных покупок активов — процесс, который требует времени и должен быть завершен до

происходит повышение процентных ставок – финансовые рынки в настоящее время рассчитывают на три повышения ставок в 2022 году9.0003

Еще одним фактором, делающим доллар США более привлекательным, является ухудшение экономических перспектив в Европе и Китае.

Экономический рост Китая замедляется, а в Европе наблюдается стремительный рост числа случаев COVID, а холодная погода и

нехватка топлива приводит к увеличению затрат на энергию. Мы поумерили наш оптимизм в отношении евро, в основном в ответ на

Мы поумерили наш оптимизм в отношении евро, в основном в ответ на

эти события, а не то, что Европейский центральный банк (ЕЦБ) продолжает настаивать на том, что он не будет ужесточать

денежно-кредитная политика в следующем году.

Несмотря на то, что мы изменили наши краткосрочные прогнозы, наши долгосрочные перспективы для валютных рынков в целом остаются

нетронутый. Доллар США остается переоцененным по отношению к большинству валют G10, и для его снижения необходимо снижение на 14%.

достичь справедливой стоимости (и даже больше, если доллар должен стать конкурентоспособным). Этот процесс требует времени, и наше исследование

предполагает, что впереди еще несколько лет слабости доллара США (примеры 3 и 4). В связи с этим периоды

повышение курса следует рассматривать как возможность хеджировать риски, связанные с долларом США, до того, как доллар США возобновит свое падение.

отклонить. Учитывая ограниченные возможности США по бюджетным расходам и тот факт, что глобальные и китайские риски

отражается на текущих финансовых рынках, наращивание длинных позиций по доллару США следует воспринимать как предупреждающий знак.

что доллар более уязвим для коррекции.

Иллюстрация 3: Долгосрочные циклы доллара США, взвешенного по торговле

Примечание: по состоянию на 26 ноября 2021 г. Источник: Bloomberg, Федеральная резервная система, РБК GAM

Приложение 4: Оценка паритета покупательной способности в долларах США

Примечание. В индексе доллара США используется новый индекс доллара США ФРС, начиная с 31 декабря 2019 года. По состоянию на 26 ноября 2021 г.

Источник: ФРС, Bloomberg, РБК GAM

.

Ранее мы утверждали, что будет большая дисперсия в движениях мировых валют.

– особенно то, что циклические и товарно-ориентированные валюты, скорее всего, превзойдут низкодоходные валюты.

таких как евро и японская иена (Иллюстрация 5). В G10 мы по-прежнему видим большую ценность в

Канадский доллар, норвежская крона и австралийский доллар. Эти три валюты выигрывают как от роста цен на

их экспорт и центральные банки, которые, по нашему мнению, скорее всего, ужесточат денежно-кредитную политику быстрее, чем ФРС.

Иллюстрация 5: Динамика корзин валют развивающихся стран и G10 в этом году

Примечание: по состоянию на 30 ноября 2021 г. Источник: Bloomberg, РБК GAM

Наблюдение за инфляцией

Недавний всплеск инфляции, охвативший рынки после пандемии, связан не только с высоким спросом

для товаров и услуг, но и в вопросах цепочки поставок, более высоких цен на энергоносители и неудачном выборе времени для бедных

погода. ФРС охарактеризовала рост цен на товары, связанный с этим разовым дефицитом предложения, как

«временными», надеясь, возможно, относиться к ним так же, как к неустойчивым ценам на продукты питания и энергоносители, которые

исключаются при измерении базовой инфляции. Обеспокоенные потерей доверия, политики с тех пор

отказались от этого сообщения, и теперь ожидается, что они ускорят сокращение покупок активов, чтобы они

постепенно упадут до нуля в начале 2022 года. Пауэлл сказал об этом в своих комментариях Конгрессу от 30 ноября, которые стали

удивить нас в свете нового и более заразного варианта COVID, который, как мы думали, сделал бы центральным

Банк более осторожен в снижении стимула. Более важным для доллара является возможное время изменения процентной ставки.

Более важным для доллара является возможное время изменения процентной ставки.

увеличения, три из которых ожидаются в 2022 году, исходя из рыночных показателей. Повышение ставок, конечно, не помешает

холодная погода, перегруженность портов или нехватка микрочипов, используемых в автомобилестроении. То, что они сделают, это что-то

это необходимо сделать: официально признать, что денежно-кредитная политика может быть слишком мягкой для периода, когда инфляция

достигли уровня, невиданного с начала 1990-е.

Мы подозреваем, что инфляция в США стабилизируется за то время, которое потребуется ФРС для завершения своего актива.

покупок, ослабив давление на ФРС, чтобы она быстро повысила процентные ставки в следующем году. Ожидания более медленного

путь к повышению ставок будет негативным для доллара США и может свести на нет поддержку доллара как убежища, поскольку

инвесторы реагируют на большую неопределенность, связанную с инфекциями COVID в ближайшие несколько месяцев.

Значение китайского юаня

Стабильность юаня впечатляет, особенно в свете замедления экономической активности,

платежи крупных застройщиков, напряженность в отношениях с Тайванем и далеко идущие регулятивные меры, которые

затронул большую часть китайской экономики. Стабильность юаня по отношению к доллару США и

его одновременное укрепление по отношению к валютам торговых партнеров Китая привело к тому, что китайская

корзины валют, взвешенной по торговле, до шестилетнего максимума (Иллюстрация 6). Эта сила сохранилась, поскольку баланс капитала

потоки поддержали юань, и китайским политикам не пришлось вмешиваться. Среди

причинами этих потоков капитала являются более высокая доходность по государственным облигациям Китая, недавнее включение Китая в облигации

и фондовых индексов, а также сокращение туристического «импорта» с учетом ограничений, препятствующих гражданам Китая

от выезда за границу.

Иллюстрация 6: Торгово-взвешенный индекс USDCNY и юаня

Примечание. По состоянию на 30 ноября 2021 г. CFETS = Китайская система валютной торговли. Источник: Bloomberg, РБК GAM

По состоянию на 30 ноября 2021 г. CFETS = Китайская система валютной торговли. Источник: Bloomberg, РБК GAM

В последние годы значение юаня для валютных рынков возросло, и его устойчивость послужила

стабилизирующее влияние на обменные курсы стран с формирующимся рынком, особенно азиатских стран, экономика которых

наиболее привязаны к Китаю. Стремление Китая к глобальному влиянию находит свое отражение в усилиях по обеспечению большей доли

мировых валютных резервов, и поэтому маловероятно, что Народный банк Китая будет продвигать

агрессивно против укрепления юаня, при условии, что такой приток капитала останется упорядоченным. Любой

изменение позиции китайского центрального банка заставит нас переоценить нашу позитивную позицию в отношении циклических

валюты развивающихся рынков, особенно в свете неопределенности, вызванной новым вариантом Omicron COVID и

его влияние на экономику менее вакцинированных регионов.

Ожидается более высокая волатильность валюты

В последние годы волатильность финансового рынка снизилась из-за покупки облигаций центральным банком и низких мировых процентных ставок.

создана для дружественной и стабильной инвестиционной среды. Однако узкие торговые диапазоны (Рисунок 7) и низкие

историческая волатильность, к которой мы привыкли, не является нормальной для валютного рынка и

вряд ли сохранится. В дальнейшем расхождения в денежно-кредитной политике между крупными центральными банками должны

перемещение капитала через границы и, как следствие, более сильные колебания обменных курсов. Мы знаем, что глобально

вливание ликвидности центральными банками было основной движущей силой акций и других активов, поэтому их ликвидация

вряд ли будет разворачиваться гладко.

Доказательство 7: Валюты торгуются в более узком диапазоне

Примечание: по состоянию на 30 ноября 2021 г. Источник: Bloomberg, РБК GAM

Во времена рыночных потрясений мы часто ищем страховку портфеля в активах, стоимость которых имеет тенденцию расти, когда капитал

рынки падают. Японская иена долгое время считалась таким активом, но историческое отношение

между падающими рынками и силой иены необходимо пересмотреть, если мы вступаем в период, когда акции и

цены на облигации снижаются одновременно. Поскольку инфляционные опасения угрожают снизить стоимость как акций, так и облигаций, иена

Поскольку инфляционные опасения угрожают снизить стоимость как акций, так и облигаций, иена

сила во времена неприятия риска не может быть такой данностью.

Хотя иена имеет тенденцию расти, когда акции падают, анализ Spectra Markets показывает, что ее движения

на самом деле больше вызвано колебаниями на рынке облигаций. Недели, в которые распродажи на фондовом рынке сопровождаются

повышение доходности, например, как правило, приводит к падению иены, часто значительному (Иллюстрация 8). Учитывая опасения

над неконтролируемой инфляцией сочетание более низких запасов и более высоких доходностей становится более вероятным, и в такой

сценарии инвесторам, которые ищут в иене защиту своего портфеля, было бы разумно найти альтернативную безопасную гавань

валюты. Имея это в виду, мы снизили наши прогнозы по иене, хотя она торгуется несколько дешево.

относительно доходности облигаций. Валюта может укрепиться по мере ослабления доллара, но отрицательная доходность в Японии означает

что иена, вероятно, будет отставать от других основных валют развитых рынков.

Доказательство 8: Иена не обеспечивает защиты при повышении доходности

Примечание. Анализ охватывает период с 2003 г. По состоянию на 26 ноября 2021 г. Источник: Spectra Markets, РБК GAM

Товарные валюты и канадский доллар

Сила сырьевых товаров в этом году становится все более важной для обменных курсов. Связанный с нефтью

валюты Норвегии, России и Канады являются одними из лучших в 2021 году, поскольку более высокие экспортные цены поддержали

торговый баланс этих стран. Этот рост экспортных цен по сравнению с импортными ценами указывает на дальнейшее повышение

канадского доллара, но недавняя слабость канадского доллара отчасти отражает общую силу доллара США.

Колебания как доллара США, так и цен на товары в значительной степени объясняют колебания обменного курса между

две валюты в этом году, поскольку другие факторы, такие как акции и спреды процентных ставок, отошли на второй план. Экспонат 9предлагает руководство о том, как может вести себя канадский доллар, исходя из исторических взаимосвязей с этими двумя факторами.

Если доллар США потеряет часть своей общей силы, а цены на нефть останутся высокими, канадский доллар может

разумно установить ниже 1,20 за доллар США. Однако мы признаем, что повышенные цены на нефть

выгодны для канадской экономики, когда они приводят к инвестициям в бизнес, которые генерируют расходы и создают рабочие места.

На сегодняшний день капиталовложения в нефтяной сектор сдерживаются усилиями правительства ужесточить

экологические стандарты и предпочтения инвесторов в отношении возврата капитала в виде дивидендов и акций

выкуп, а не инвестиции в новые проекты.

Доказательство 9: Нефть и доллар США тянут канадца в противоположных направлениях

Примечание. Таблица рассчитана на основе коэффициентов регрессии с ретроспективным периодом в 1 год. По состоянию на 30 ноября 2021 г. Источник: Bloomberg, РБК GAM

Даже без инвестиций в энергетический сектор канадская экономика, похоже, чувствует себя хорошо. экономике удалось

растут в годовом исчислении на 5,4% в третьем квартале, рынки труда восстановились до своего допандемического пика

и расходы на услуги восстановились. Относительно сильные экономические данные должны сохраниться и в 2022 г., поскольку более высокая вакцинация

Относительно сильные экономические данные должны сохраниться и в 2022 г., поскольку более высокая вакцинация

Ставки и широкая общественная поддержка социального дистанцирования снижают вероятность возобновления карантина в Канаде.

Среди других тем, которые мы отслеживаем для траектории канадской экономики, следующие:

- Продолжающийся толчок к иммиграции после того, как временные работники и студенты, уже находящиеся в стране, были интегрированы во время

закрытия границ. Количество студенческих разрешений выросло на 63% за первые девять месяцев 2021 года по сравнению с тем же периодом прошлого года.

Правительство Трюдо обрабатывает заявки более быстрыми темпами, чтобы достичь своей недавно увеличенной цели по приему

401 000 постоянных жителей в этом году (Приложение 10).

Доказательство 10: иммиграция в Канаду

Примечание: по состоянию на 30 сентября 2021 г. Источник: Правительство Канады, РБК GAM

- Устранение узких мест в глобальной цепочке поставок, что привело к нехватке чипов памяти, используемых в автомобилях

и грузовики. Канада является 12-м по величине производителем автомобилей в мире, и ослабление сбоев было бы

Канада является 12-м по величине производителем автомобилей в мире, и ослабление сбоев было бы

приветственный знак и для канадской индустрии автозапчастей. Нехватка чипов заставила автопроизводителей

мир, чтобы сделать приоритетным производство автомобилей с более высокой маржой, произведенных за рубежом. - Разрушительные наводнения в Британской Колумбии, которые ограничили доступ к самому загруженному порту Канады, в Ванкувере, и

препятствовала экономической деятельности в третьей по численности населения провинции страны.

Канада является 12-м по величине производителем автомобилей в мире, и ослабление сбоев было бы

Канада является 12-м по величине производителем автомобилей в мире, и ослабление сбоев было бы Банк Канады (BOC) уже приступил к отмене экономических стимулов посредством завершения своего плана по конечным активам

совершает покупки намного раньше других центральных банков развитых стран. Многие инвесторы считают, что BOC не получит

слишком далеко впереди ФРС по повышению процентных ставок — предположительно, потому, что любое последующее повышение канадского доллара

сделает ненефтяной экспорт страны менее конкурентоспособным. Хотя это правда, что усилия БПЦ поднять

Хотя это правда, что усилия БПЦ поднять

процентные ставки до того, как ФРС вызовет рост канадского доллара, валюта дешевая и у нее есть возможности для укрепления

до того, как она начнет ограничивать экономическую активность. Мы указываем на походные циклы 2002 и 2010 годов (приложение 11) как на

примеры, когда Банк Канады также не боялся занимать более ястребиную позицию, чем ФРС.

Доказательство 11: Банк Канады опережает ФРС в прошлом

Примечание: по состоянию на 30 ноября 2021 г. Источник: Банк Канады, Федеральная резервная система, РБК GAM

Канадский доллар выделяется как одна из немногих валют G-10, которая укрепилась в год, когда доллар США вырос.

Тем не менее, диапазон 10 центов между 1,20 и 1,30 доллара необычно мал в контексте обменных курсов, которые

обычно довольно изменчивы. Мы по-прежнему ожидаем опережающей динамики канадского доллара по сравнению с другими развитыми рынками.

валюты с 12-месячным прогнозом в $1,17 за доллар США. В краткосрочной перспективе появление нового COVID

В краткосрочной перспективе появление нового COVID

вариант и связанная с этим слабость нефти и акций могут привести к тому, что обменный курс протестирует годовые максимумы. Дальше

Однако рост доллара США, вероятно, будет встречен давлением со стороны продавцов, поскольку канадские инвесторы ждали

для ралли доллара США, которые позволяют им хеджировать риски доллара США. Эти периоды силы представляют собой

благоприятное время для инвесторов, чтобы накопить канадских долларов.

Евро

Мы умерили наш оптимизм в отношении евро, снижая наши прогнозы второй квартал подряд, так как

единая валюта ослабла на 5% с августа до текущего уровня 1,13. Отрицательная доходность делает евро фаворитом

недостаточно для финансирования позиций в валютах с более высокой доходностью, динамика, которая вряд ли изменится, учитывая

Склонность ЕЦБ оставить процентные ставки без изменений в то время, когда другие центральные банки намекали на

повышения ставок в следующем году.

Три других события ограничивают перспективы евро и в значительной степени ответственны за изменение нашего прогноза:

- Замедление экономической активности в Китае и замедление роста кредита намекают на значительное сокращение европейского экспорта в

Китай (Приложение 12).

Доказательство 12: Снижение спроса со стороны Китая

Примечание: по состоянию на 29 октября 2021 г. Источник: Главное таможенное управление Китая, Евростат, РБК GAM

- Немцы проголосовали за более консервативное коалиционное правительство, которое, скорее всего, будет сопротивляться планам европейского

страны увеличить бюджетные расходы. Это оказывает дополнительное давление на ЕЦБ, чтобы он не ослаблял денежно-кредитную политику. - Более высокая подверженность Европы импорту энергии делает экономику региона более уязвимой к потрясениям, таким как

скачок цен на природный газ (Иллюстрация 13). Это тяжело не только для потребительских кошельков и корпоративной прибыли, но и для

более высокая стоимость импорта также подрывает положительное сальдо счета текущих операций Европы.

Доказательство 13: Рост цен на энергоносители оказывает давление на экономический рост еврозоны

Примечание: по состоянию на 30 ноября 2021 г. Источник: Bloomberg, РБК GAM

Даже с учетом этих негативных моментов мы прогнозируем рост евро по мере ослабления доллара и потому, что мы думаем,

в следующем году ФРС будет повышать ставки реже, чем предполагают рыночные индикаторы. Мы снизили наш 12-месячный прогноз

в этом квартале до 1,24 доллара США за евро.

Заключение

Волатильность возвращается на валютные рынки, частично подпитываемая новым вариантом COVID и частично

расхождения в денежно-кредитной политике центральных банков. Доллар США выиграл от рыночных ожиданий, что процентные ставки

будет повышен в следующем году, но вскоре может свести на нет некоторые из его достижений, поскольку замедление инфляции в США предполагает снижение

повышательное давление на ставки. Хотя мы сдержали свой оптимизм в отношении низкодоходных евро и японской иены, мы по-прежнему

положителен по циклическим валютам, таким как канадский доллар.