Содержание

Что нужно знать о валюте: стоимость, риски, налоги

Что влияет на стоимость валюты?

На цену валюты, как в принципе и на цену любого другого товара влияет баланс спроса и предложения.

К примеру, если в какой-нибудь стране вдруг развивается производство, местным предпринимателям нужны деньги, и они могут предложить иностранным инвесторам хороший и стабильный доход, тогда иностранным инвесторам нужна будет местная валюта, чтобы инвестировать в эту страну. Таким образом, спрос на местную валюту будет расти.

Справедлива и обратная ситуация: к примеру, государство включает печатный станок для того, чтобы расплатиться по внутренним долгам. Из-за этого местной валюты в стране становится слишком много и тогда её цена по отношению к другим валютам падает.

В реальности вряд ли удастся просчитать все факторы, которые влияют на курс валют.

Если брать за образец российский рубль, то можем заметить следующую тенденцию. В начале девяностых мы видим спад, который дошел до своего пика в 1998 году. Потом наша национальная валюта укреплялась на фоне высоких цен на нефть. Сейчас действует бюджетное правило и приняты другие меры, которые бы сделали эту зависимость менее ощутимой.

В начале девяностых мы видим спад, который дошел до своего пика в 1998 году. Потом наша национальная валюта укреплялась на фоне высоких цен на нефть. Сейчас действует бюджетное правило и приняты другие меры, которые бы сделали эту зависимость менее ощутимой.

Покупка валюты на бирже

Чтобы понять, какой курс можно считать выгодным для покупки, можно ориентироваться на официальный курс доллара США к рублю. Его устанавливает Центральный банк.

Ежедневно в 11:30 по МСК на сайте ЦБ публикует в разделе «Официальные курсы валют на заданную дату, устанавливаемые ежедневно». Этот курс начинает действовать со следующего дня. А в выходные будет действовать значение, которое было установлено в 11:30 пятницы.

Центральный банк устанавливает курс исходя из результатов валютных торгов на московской бирже в период с 10:00 до 11:30. Поэтому курс валюты в банке и на бирже всегда будет разным.

Надо ориентироваться именно на биржевой курс. Потому что банки и другие организации, которые занимаются конвертацией валют, покупают валюту по биржевому курсу и продают её с наценкой.

Потому что банки и другие организации, которые занимаются конвертацией валют, покупают валюту по биржевому курсу и продают её с наценкой.

Конечно, при покупке или продаже 100 долларов вы не заметите существенной разницы. Но если сумма будет в десять раз больше, то переплата будет уже более ощутимой.

По этой причине покупка валюты на бирже является самым выгодным способом. Для покупки валюты нужен брокерский счет. Имейте ввиду, что конвертация на бирже осуществляется лотами в 1 единицу валюты.

Например, доллары США или Евро, и лотами в 1 000 единиц. Основная разница, что с лотом в 1000 долларов, есть возможность совершить конвертацию и получить валюту сразу, а при конвертации лотом по 1 доллару валюта будет доступна только на следующий рабочий день.

Через брокера вы будете покупать валюту по биржевому курсу.

Риски, связанные с инвестированием в валюту

Курсы иностранных валют могут меняться в связи с рядом экономических, политических и прочих условий. Нужно понимать, что та валюта, которую вы будете покупать, должна принадлежать государствам с развитой и стабильной экономикой. Если вы приобретаете валюту стран со слаборазвитой экономикой, то вы можете столкнуться с кризисом ликвидности.

Нужно понимать, что та валюта, которую вы будете покупать, должна принадлежать государствам с развитой и стабильной экономикой. Если вы приобретаете валюту стран со слаборазвитой экономикой, то вы можете столкнуться с кризисом ликвидности.

Чаще всего инвесторы теряют деньги при покупке валюты, когда приобретают ее на волне ажиотажа и продают при падении курса.

Как купить валюту на бирже?

Валюту можно легко поменять в Ак Барс Финанс через мобильное приложение Ак Барс Трейд.

Сначала нужно открыть и пополнить брокерский счет в национальной валюте. Затем перейти в валютный рынок московской биржи. Выбрать число лотов валюты, которые вы хотите купить. Указать цену, за которую вы хотите приобрести валюту, и после этого подтвердить покупку.

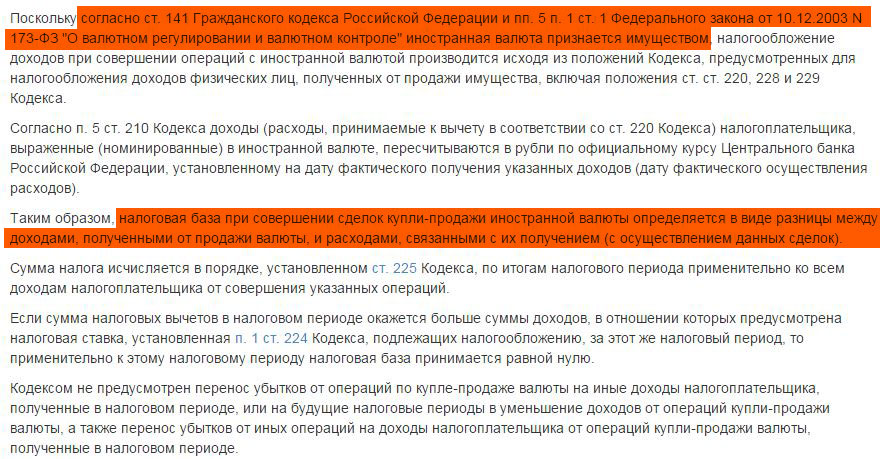

Важно! Иностранная валюта считается имуществом. Это говорится в письме Минфина от 20.02.2015.

Налогообложение и комиссии при продаже валюты

При продаже любого имущества физлица должны платить налог на доходы и самостоятельно отчитываться о полученной прибыли. Отчет подается по форме 3-НДФЛ в срок до 30 апреля года, следующего за отчетным.

Отчет подается по форме 3-НДФЛ в срок до 30 апреля года, следующего за отчетным.

Например, если продали валюту в 2021 году, то отчитаться нужно до 30.04.2022 года.

Если вы торговали валютой, но ваши сделки оказались убыточными, то отчитаться всё равно придется. В справке 3-НДФЛ нужно указать сумму дохода и сумму расхода. Тогда не будет налогооблагаемой базы для начисления НДФЛ и не придется перечислять НДФЛ. Если не сдать декларацию вовремя, то возникает риск того, что ФНС начислят штраф.

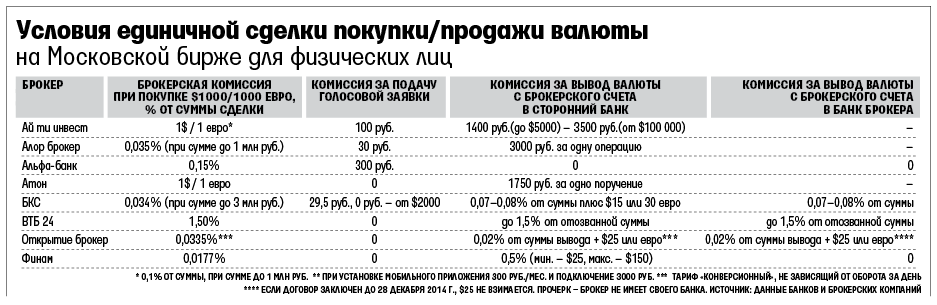

При торговле валютой Московская Биржа берет комиссионное вознаграждение за организацию торгов и комиссионное вознаграждение за клиринговое обслуживание. Также свою комиссию берет брокер за осуществление операции.

При осуществлении обменных операций с валютой, брокер не является налоговым агентом. Поэтому физлицу нужно отчитываться и платить налог самостоятельно.

Ак Барс Финанс

Акция Татнефть за открытие счета

Гетманцев хочет, чтобы обменники валют платили ежемесячно 80 млн грн налогов.

Кто может пострадать от этого решения — Forbes.ua

Кто может пострадать от этого решения — Forbes.ua

- Категория

- Деньги

- Дата

Ольга Гордиенко

Forbes

Даниил Гетманцев инициировал законопроект, который заставит каждый обменный пункт платить 19 500 грн налога ежемесячно Фото Getty Images, Александр Чекменев

Парламент может ввести новый налог на обменники. Это принесет бюджету около 1 млрд грн поступлений в год. Но параллельно может завести обмен валют в тень

У Forbes Ukraine есть twitter. Если вам удобно читать нас там – подписывайтесь по этой ссылке.

В Верховной Раде зарегистрировали законопроект, который должен заставить небанковские обменные пункты платить авансом налог на прибыль в размере трех минимальных зарплат ежемесячно 19 500 грн

» data-title=»»>за каждую кассу. Инициатор идеи – глава парламентского комитета по финансам Даниил Гетманцев. Он рассчитывает пополнить годовой бюджет на 1 млрд грн.

Инициатор идеи – глава парламентского комитета по финансам Даниил Гетманцев. Он рассчитывает пополнить годовой бюджет на 1 млрд грн.

В Украине работают 4000 обменников. В довоенном 2021 году они уплатили в бюджет 7 млн грн, или около 1700 грн в год с одного пункта обмена, написал инициатор законопроекта нардеп Даниил Гетманцев.

Последние пять лет небанковские обменники вытесняют банки с рынка наличного валютообмена, свидетельствует статистика в пояснительной записке. В 2018 году обороты небанковских обменников превысили банковские и составили $5,8 млрд. В 2021-м – уже $14 млрд, или вдвое больше, чем в банках.

С началом полномасштабного вторжения тренд усилился, анонимно рассказал Forbes один из Не один из авторов

» data-title=»»>инициаторов законопроекта. Теперь объем сделок в небанковском сегменте в четыре раза превышает банковский: с 13 апреля по 4 августа банки купили $458 млн наличной валюты и продали $456 млн, небанки – $1,68 млрд и $1,61 млрд соответственно. Более трети всего рынка и половина рынка небанковских учреждений занимают три компании, говорит собеседник.

Более трети всего рынка и половина рынка небанковских учреждений занимают три компании, говорит собеседник.

Крупнейшие сети обмена валют Украины

- «Альфа-Инвест Групп»: 429 обменных касс, объем операций с 13 апреля по 4 августа – $338 млн, владельцы согласно реестра: Владимир Сечевой – 39%, Денис Дмитрук – 34%, Светлана Дмитрук – 27%;

- «Финод»: 430 касс, объем $296 млн, владельцы: Алексей Штевнин – 85% и Максим Ткаленко – 15%;

- «Премиум Финанс»: 244 кассы, объем $142 млн, владелец: Виктор Киселев.

Преимущественно небанковские обменники работают по франшизе, объясняет собеседник. Якобы владелец лицензии получает по $200 с каждой точки и бизнесу не мешает. Наверное, по этой причине воспитательная беседа руководства НБУ с владельцами крупнейших игроков не имела эффекта, предполагает он. И данные отчетности – только верхушка айсберга, отмечает собеседник и свидетельствуют данные уголовных дел с участием лидеров рынка с выявлением во время обысков неучтенной в отчетности валютной наличности.

Средний небанковский обменник приносит 20 000 грн прибыли в месяц, говорит один из инициаторов законопроекта. То есть сети «Альфа-Инвест Групп» и «Финод» должны в прошлом году заработать по 103 млн грн прибыли, «Премиум Финанс» – около 59 млн грн. В реальности, свидетельствует статистика НБУ, эти компании показали в отчетности менее 2 млн грн прибыли на всех и уплатили на троих 377 800 грн налога. Компании не ответили на запросы Forbes для этой статьи.

Инициатива о новом налоге неплохая, считает соучредитель сети небанковских обменников Money24 Фридрих Поллак. По его мнению, это поможет наполнить бюджет и очистить рынок от неэффективных и непрофессиональных игроков, снизить неоправданно большое количество пунктов обмена валюты.

Но часть игроков могут уйти в тень, продолжая уклоняться от налогов и расшатывать рынок, предполагает он. И слишком высокая стоимость лицензии может привести к закрытию части обменников и увольнениям работников. «Величина налога должна регулироваться в зависимости от региона, ведь она не может быть одинакова в Киеве и, например, Житомире», – резюмирует Поллак.

Предлагаемая сумма налога действительно высокая, согласен собеседник из команды инициаторов законопроекта. «Мы рассчитывали, что это будет 3000–5000 грн в месяц, ведь 19 500 грн – это для некоторых обменников вся сумма прибыли за месяц», – объясняет он. С таким подходом эффект от законопроекта может оказаться негативным, предполагает он. Валюта с официальных обменных пунктов может перекочевать к «менялам», и придется покупать ее по более высокой цене. Что также окажет негативное влияние на валютный курс.

Налоги – не панацея, говорит один из инициаторов законопроекта, ведь этот рынок нуждается в расчистке, как это было с банковским в 2015 году. Необходимо установить настоящих собственников финансовых компаний. Внедрить финансовый мониторинг и стандарты оснащения и защиты, чтобы валюту продавали в оборудованном помещении с сейфом, а не железной будке на рынке.

Не думаю, что эта инициатива сдержит черный рынок, говорит казначей одного из крупнейших банков, который просил не упоминать его в статье. Одни компании закроются, но появятся новые, ведь ресурсов администрировать такой рынок НБУ не имеет.

Одни компании закроются, но появятся новые, ведь ресурсов администрировать такой рынок НБУ не имеет.

Материалы по теме

Предыдущий слайд

Следующий слайд

26 Кодекс США § 988 — Обработка определенных операций в иностранной валюте | Кодекс США | Закон США

(a) Общее правило Невзирая на любые другие положения настоящей главы —

(1) Учет как обычного дохода или убытка

(А) В целом

Если иное не предусмотрено в данном разделе, любая прибыль или убыток от курсовой разницы, относящиеся к операции согласно разделу 988, должны рассчитываться отдельно и учитываться как обычный доход или убыток (в зависимости от обстоятельств).

(B) Специальное правило для форвардных контрактов и т. д.

За исключением случаев, предусмотренных нормативными актами, налогоплательщик может по своему усмотрению учитывать любую прибыль или убыток от курсовых разниц, относящиеся к форвардному контракту, фьючерсному контракту или опциону, описанному в подразделе (c)(1)(B)(iii), который является капитальный актив, находящийся в руках налогоплательщика и не являющийся частью стрэддла (по смыслу раздела 1092(c), без учета его параграфа (4)), как прирост капитала или убыток (в зависимости от обстоятельств), если налогоплательщик делает такой выбор и идентифицирует такую операцию до закрытия дня, в который такая сделка была заключена (или в такой более ранний срок, который может установить Секретарь).

(2) Прибыль или убыток, рассматриваемые как проценты для определенных целей

В пределах, предусмотренных правилами, любая сумма, рассматриваемая как обычный доход или убыток в соответствии с пунктом (1), должна рассматриваться как процентный доход или расход (в зависимости от обстоятельств).

(3) Источник

(А) В целом

Если иное не предусмотрено правилами, в случае любой суммы, рассматриваемой как обычный доход или убыток в соответствии с параграфом (1) (без учета параграфа (1)(B)), источник такой суммы определяется со ссылкой на резидентство налогоплательщика или квалифицированного бизнес-подразделения налогоплательщика, в бухгалтерских книгах которого должным образом отражены актив, обязательство или статья дохода или расхода.

(B) Место жительстваДля целей настоящего подраздела—

(i) В целом Место жительства любого лица должно быть—

(Я)

в случае физического лица, страна, в которой находится налоговая резиденция такого физического лица (как определено в разделе 911(d)(3))

(II)

в случае любой корпорации, товарищества, траста или имущества, которое является лицом Соединенных Штатов (согласно определению в разделе 7701(a)(30)), Соединенных Штатов, и

(III)

в случае любой корпорации, товарищества, траста или недвижимости, которая не является лицом Соединенных Штатов, страны, отличной от Соединенных Штатов.

Если физическое лицо не имеет налогового дома (как это определено), местом жительства такого физического лица должны быть Соединенные Штаты, если такое физическое лицо является гражданином Соединенных Штатов или иностранцем-резидентом, и должна быть страна, отличная от Соединенных Штатов, если такое лицо не является гражданином Соединенных Штатов или иностранцем-резидентом.

(ii) Исключение

В случае квалифицированной бизнес-единицы любого налогоплательщика (включая физическое лицо) резидентом такой единицы является страна, в которой находится основное место деятельности такой квалифицированной бизнес-единицы.

(iii) Специальное правило для товариществ

В той мере, в какой это предусмотрено правилами, в случае партнерства определение места жительства осуществляется на уровне партнера.

(C) Специальное правило для некоторых займов со связанными сторонами За исключением случаев, предусмотренных нормативными актами, в случае займа лицом из США или связанным лицом иностранной корпорации с 10-процентным участием, выраженной в валюте, отличной от доллара и проценты по ставке, по крайней мере, на 10 процентных пунктов выше, чем федеральная среднесрочная ставка (определяемая в соответствии с разделом 1274 (d)) на момент заключения такой ссуды, применяются следующие правила:

(и)

Только для целей раздела 904 такая ссуда должна ежегодно переоцениваться по рыночной цене.

(ii)

Любой процентный доход, полученный в отношении такой ссуды за налоговый год, должен рассматриваться как доход из источников в Соединенных Штатах в пределах любого убытка, относящегося к пункту (i).

Для целей настоящего подпункта термин «связанное лицо» имеет значение, данное этому термину в разделе 954(d)(3), за исключением того, что этот раздел применяется путем замены «лицо из США» на «контролируемая иностранная корпорация». каждое место, где появляется такой термин.

(D) 10-процентная иностранная корпорация

Термин «иностранная корпорация, находящаяся в собственности 10 процентов» означает любую иностранную корпорацию, в которой гражданин Соединенных Штатов прямо или косвенно владеет не менее чем 10 процентами голосующих акций.

(b) Прибыль или убыток от курсовых разниц Для целей настоящего раздела —

(1) Прибыль от курсовой разницы

Термин «доход от иностранной валюты» означает любой доход от операции по разделу 988 в той мере, в какой такой доход не превышает доход, полученный в результате изменения обменных курсов на дату бронирования или после нее и до даты платежа.

(2) Убыток от курсовых разниц

Термин «убыток от иностранной валюты» означает любой убыток от операции по разделу 988 в той мере, в какой такой убыток не превышает убытка, понесенного в результате изменения обменных курсов на дату бронирования или после нее и до даты платежа.

(3) Специальное правило для некоторых контрактов и т. д.

В случае любой операции согласно разделу 988, описанной в подразделе (c)(1)(B)(iii), любая прибыль или убыток от такой операции должны рассматриваться как прибыль или убыток от курсовой разницы (в зависимости от обстоятельств).

(c) Другие определения Для целей настоящего раздела —

(1) Раздел 988 сделки

(A) В целом Термин «операция согласно разделу 988» означает любую операцию, описанную в подпункте (B), если сумма, которую налогоплательщик имеет право получить (или обязан уплатить) по причине такой операции—

(и)

выражен в нефункциональной валюте или

(ii)

определяется по стоимости одной или нескольких нефункциональных валют.

(B) Описание операций Для целей подпункта (A) в этом подпункте описываются следующие операции:

(и)

Приобретение долгового инструмента или вступление в обязанность по долговому инструменту.

(ii)

Начисление (или иной учет) для целей настоящего подзаголовка любой статьи расходов или валового дохода или поступлений, которые должны быть выплачены или получены после даты, на которую они были начислены или учтены.

(iii)

Заключение или приобретение любого форвардного контракта, фьючерсного контракта, опциона или аналогичного финансового инструмента.

Секретарь может предписывать правила, исключающие из сферы применения пункта (ii) любой класс предметов, учет которых не является необходимым для достижения целей настоящего раздела по причине небольших сумм или коротких периодов, или по иным причинам. .

(C) Специальные правила распоряжения нефункциональной валютой

(i) В целом В случае любого распоряжения любой нефункциональной валютой—

(Я)

такое распоряжение должно рассматриваться как сделка раздела 988, и

(II)

любая прибыль или убыток от такой операции должны рассматриваться как прибыль или убыток от курсовой разницы (в зависимости от обстоятельств).

(ii) Нефункциональная валюта

Для целей настоящего раздела термин «нефункциональная валюта» включает монеты или валюту, а также деноминированные в нефункциональной валюте депозиты до востребования или срочные депозиты или аналогичные инструменты, выпущенные банком или другим финансовым учреждением.

(D) Исключение для некоторых инструментов, имеющих рыночную маркировку

(i) В целом

Пункт (iii) подпараграфа (B) не применяется к любому регулируемому фьючерсному контракту или неакционерному опциону, который был бы маркирован для рынка в соответствии с разделом 1256, если бы удерживался в последний день налогового года.

(ii) Выборы вне

(I) В целом

Налогоплательщик может выбрать, чтобы пункт (i) не применялся к такому налогоплательщику. Такой выбор применяется к контрактам, заключенным в любое время в течение налогового года, для которого сделан такой выбор, или в любой последующий налоговый год, если такой выбор не отменен с согласия Секретаря.

(II) Время проведения выборов

За исключением случаев, предусмотренных правилами, выбор в соответствии с подпунктом (I) для любого налогового года должен быть сделан не позднее 1-го дня такого налогового года (или, если позже, не позднее 1-го дня в течение того года, в котором налогоплательщик имеет договор, описанный в пункте (i)).

(III) Специальное правило для товариществ и т. д.

В случае партнерства выбор в соответствии с подпунктом (I) осуществляется каждым партнером отдельно. Аналогичное правило применяется в случае S-корпорации.

(iii) Режим некоторых партнерств

Этот подпункт не применяется к любому доходу или убытку товарищества за любой налоговый год, если такое товарищество сделало выбор в соответствии с подпунктом (E)(iii)(V) для такого года или любого предшествующего года.

(E) Особые правила для некоторых фондов

(i) В целом

В случае квалифицированного фонда пункт (iii) подпункта (B) не применяется к любому инструменту, который был бы маркирован для продажи в соответствии с разделом 1256, если бы он удерживался в последний день налогового года (определяется после применения пункт (iv)).

(ii) Специальное правило, когда избрание товарищества не соответствует требованиям

Если какое-либо товарищество сделало выбор в соответствии с пунктом (iii)(V) для любого налогового года и такое товарищество имеет чистый убыток за такой год или любой последующий год от инструментов, упомянутых в пункте (i), правила пунктов (i ) и (iv) применяются к любому такому убыточному году, независимо от того, является ли такое товарищество квалифицированным фондом для такого года.

(iii) Определение квалифицированного фонда Для целей настоящего подпункта термин «квалифицированный фонд» означает любое партнерство, если—

(Я)

постоянно в течение налогового года (и в течение каждого предшествующего налогового года, к которому применялся выбор в соответствии с подпунктом (V)), такое товарищество имеет не менее 20 партнеров, и ни один из партнеров не владеет более 20 процентами долей в капитале или прибыль товарищества,

(II)

основная деятельность такого товарищества в течение такого налогового года (и каждого такого предшествующего налогового года) состоит из покупки и продажи опционов, фьючерсов или форвардов в отношении товаров,

(III)

не менее 90 процентов валового дохода товарищества за налоговый год (и за каждый такой предшествующий налоговый год) состоял из доходов или прироста, описанных в подпунктах (A), (B) или (G) раздела 7704( d)(1) или прибыль от продажи или отчуждения основных средств, предназначенных для получения процентов или дивидендов,

(IV)

не более минимальной суммы валового дохода товарищества за налоговый год (и каждый такой предшествующий налоговый год) было получено от покупки и продажи товаров, и

(В)

выбор в соответствии с данным подпунктом применяется к налоговому году.

Выбор в соответствии с подпунктом (V) для любого налогового года должен быть сделан не позднее 1-го числа такого налогового года (или, если позднее, не позднее 1-го дня в течение такого года, на который товарищество владеет инструментом, указанным в пункте (и)). Любые такие выборы применяются к налоговому году, за который они были сделаны, и ко всем последующим налоговым годам, если они не отменены с согласия Секретаря.

(iv) Режим некоторых валютных контрактов

(I) В целом

За исключением случаев, предусмотренных в правилах, в случае квалифицированного фонда, любой банковский форвардный контракт, любой фьючерсный контракт в иностранной валюте, торгуемый на иностранной бирже, или в той степени, в которой это предусмотрено в правилах, любой аналогичный инструмент, который не является иным образом разделом 1256. контракт должен рассматриваться как контракт по разделу 1256 для целей раздела 1256.

(II) Прибыли и убытки, учитываемые как краткосрочные

В случае любого инструмента, рассматриваемого как договор по разделу 1256 в соответствии с подпунктом (I), подпункт (А) раздела 1256(а)(3) должен применяться путем замены «100 процентов» на «40 процентов» (и подпункт (B) такого раздела не применяется).

(v) Специальные правила для пункта (iii)(I)

(I) Некоторые генеральные партнеры

Доля полного партнера в товариществе не должна рассматриваться как несоответствие требованиям 20-процентного владения в соответствии с пунктом (iii)(I) для любого налогового года партнерства, если для налогового года партнера в которого заканчивается налоговый год такого партнерства, такой партнер (и каждая корпорация, подающая консолидированную декларацию с таким партнером) не имел обычных доходов или убытков по разделу 9.88 операция, которая представляет собой прибыль или убыток в иностранной валюте (в зависимости от обстоятельств).

(II) Порядок поощрительного вознаграждения

Для целей пункта (iii)(I) любой доход, распределяемый полному партнеру в качестве поощрительной компенсации на основе прибыли, а не капитала, не должен приниматься во внимание при определении доли такого партнера в прибыли товарищества.

(III) Обращение с освобожденными от налогов партнерами

За исключением случаев, предусмотренных правилами, доля партнера в товариществе не должна рассматриваться как несоответствие требованиям о 20-процентном владении согласно пункту (iii)(I), если ни один из доходов такого партнера от такого товарищества не подлежат налогообложению в соответствии с настоящей главой (напрямую или через 1 или более транзитных организаций).

(IV) Правило просмотра

При определении того, соблюдаются ли требования пункта (iii)(I) в отношении любого товарищества, за исключением случаев, предусмотренных правилами, любая доля участия в таком товариществе, принадлежащая другому товариществу, должна рассматриваться как принадлежащая пропорционально партнерам в такое другое товарищество.

(vi) Другие специальные правила Для целей настоящего подпункта—

(I) Связанные лица

Доля в товариществе, принадлежащая лицам, связанным друг с другом (по смыслу статей 267(b) и 707(b)) считается принадлежащей 1 лицу.

(II) Предшественники

Ссылки на любое партнерство должны включать ссылку на любого его предшественника.

(III) Непреднамеренное прекращение

Применяются правила, аналогичные правилам раздела 7704(e).

(IV) Режим некоторых долговых инструментов

Для целей пункта (iii)(IV) любой долговой инструмент, являющийся сделкой по разделу 988, должен рассматриваться как товар.

(2) Дата бронирования Термин «дата бронирования» означает—

(А)

в случае сделки, описанной в пункте (1)(B)(i), дата приобретения или когда налогоплательщик становится должником, или

(B)

в случае операции, описанной в пункте (1)(B)(ii), дата, на которую начисляются или иным образом учитываются.

(3) Дата платежа

Термин «дата платежа» означает дату, когда платеж произведен или получен.

(4) Долговой инструмент

Термин «долговой инструмент» означает облигацию, долговое обязательство, вексель или сертификат или другое свидетельство задолженности. В той мере, в какой это предусмотрено правилами, такой термин включает привилегированные акции.

(5) Особые правила, когда налогоплательщик принимает или осуществляет доставку

Если налогоплательщик принимает или осуществляет поставку в связи с какой-либо операцией согласно разделу 988, описанной в пункте (1)(B)(iii), любая прибыль или убыток (определяемые так, как если бы налогоплательщик продал контракт, опцион или инструмент на дату по которому он принял или произвел поставку по справедливой рыночной стоимости на такую дату), должны быть признаны таким же образом, как если бы такой контракт, опцион или инструмент были проданы таким образом.

(d) Лечение 988 операций хеджирования

(1) В целом

В пределах, предусмотренных в правилах, если какая-либо сделка по разделу 988 является частью операции хеджирования 988, все операции, которые являются частью такой операции 988 хеджирования, должны быть объединены и рассматриваться как единая сделка или иным образом рассматриваться последовательно для целей настоящего подзаголовка . Для целей предыдущего предложения определение того, является ли какая-либо сделка сделкой по разделу 988, должно определяться независимо от того, будет ли такая сделка иначе оцениваться по рыночной стоимости в соответствии с разделом 475 или 1256, и такой термин не должен включать какую-либо операцию в отношении к которому выборы сделаны в соответствии с подразделом (a)(1)(B). Разделы 475, 1092 и 1256 не применяются к сделкам, подпадающим под действие настоящего подраздела.

(2) 988 операция хеджирования Для целей пункта (1) термин «операция хеджирования 988» означает любую операцию—

(A), заключенный налогоплательщиком в первую очередь—

(и)

для управления риском колебаний валютных курсов в отношении имущества, которое находится во владении или будет находиться во владении налогоплательщика, или

(ii)

для управления риском колебаний валютных курсов в отношении займов, сделанных или предстоящих, или обязательств, принятых или будущих, налогоплательщиком, и

(Б)

, идентифицированный Секретарем или налогоплательщиком как операция хеджирования 988.

(e) Применение для физических лиц

(1) В целом

Предыдущие положения этого раздела не применяются к любой сделке в соответствии с разделом 988, заключенной физическим лицом, которая является личной сделкой.

(2) Исключение для определенных личных операцийЕсли—

(А)

нефункциональная валюта распоряжается физическим лицом в любой операции, и

(Б)

такая сделка является личной сделкой,

прибыль не признается для целей настоящего подзаголовка по причине изменений обменных курсов после того, как такая валюта была приобретена таким лицом и до такого отчуждения. Предыдущее предложение не применяется, если прибыль, которая в противном случае была бы признана по сделке, превышает 200 долларов.

(3) Личные сделки Для целей настоящего подраздела термин «личная сделка» означает любую сделку, заключенную физическим лицом, за исключением того, что этот термин не включает любую сделку в той мере, в какой расходы, надлежащим образом отнесенные к такой сделке, отвечают требованиям —

(А)

раздел 162 (кроме командировочных расходов, описанных в подразделе (а)(2) этой статьи), или

(B)

раздел 212 (кроме части раздела 212, касающейся расходов, понесенных в связи с налогами).

. 2)(A), (3), (4), (6)–(8), раздел VI, §6130(a), (b), 10 ноября 1988 г., 102 Законы 3529, 3530, 3717; Публикация L. 101–239, раздел VII, §7811(i)(7), 19 декабря., 1989, 103 стат. 2410; Паб. L. 103–66, раздел XIII, §13223(b)(1), 10 августа 1993 г., 107 Stat. 484; Паб. L. 105–34, раздел XI, §1104(a), 5 августа 1997 г., 111 Stat. 967; Паб. L. 106–170, раздел V, §532(b)(3), 17 декабря 1999 г., 113 Stat. 1930.)

Налоговый режим биткойнов и других виртуальных валют

Налоговый режим биткойнов и других виртуальных валют

В 2009 г.

миру был представлен биткойн, интернет-валюта, которая позволяет

владельцам биткойнов покупать товары и услуги у тех, кто принимает их в качестве

Форма оплаты. Биткойн — это криптовалюта , а это значит, что это не

выпускается центральным органом, таким как правительство или центральный банк, и

не признается законным платежным средством. Вместо этого ценность Биткойна, наряду с другими

аналогичные виртуальные валюты, проистекает из убеждения тех, кто их использует, что

валюта будет сохранять свою ценность с течением времени. Биткойн использует децентрализованную

Биткойн использует децентрализованную

сеть компьютеров для записи транзакций в виде блокчейна ,

который представляет собой прозрачный общедоступный распределенный реестр. Компьютеры на

сети Биткойн имеют постоянно обновляемую копию

бухгалтерская книга, содержащая все биткойн-транзакции, обеспечивающая точный учет

Биткойн балансирует даже без централизованного контроля над процессом.

Таким образом, в отличие от случая, когда для покупки товара используется кредитная карта,

например, банк для записи и конфиденциального хранения информации о транзакции.

С момента своего

С самого начала Биткойн рос экспоненциально. По состоянию на 2020 год не менее одной трети

малых и средних предприятий приняли Биткойн в качестве формы оплаты[1], и

многие крупные компании, такие как Microsoft, AT&T и Overstock, делают то же самое.

В то же время рыночная стоимость Биткойна резко возросла. От того, чтобы быть

оцененный в 2010 году в доли доллара, цена одного биткойна выросла до

более 44 000 долларов к февралю 2021 года. [2] Вдоль

[2] Вдоль

с его растущим признанием несколько причин, по-видимому, объясняют рост

Стоимость биткойна. Криптография Биткойна снижает

риск взлома, укрепление уверенности в безопасности валюты.

Блокчейн предлагает прозрачный и эффективный режим записи и утверждения

сделки без использования посредников и связанных с ними комиссий. Так же и биткойн

и другие подкрепляются верой в то, что децентрализованные виртуальные валюты

менее подвержены государственному регулированию и манипулированию деньгами

поставлять.

С

все более высокой рыночной стоимости, Биткойн стал в первую очередь средством

инвестиции, а не просто средство сделки. Это представляет важные

проблемы для налоговых органов при определении того, как использование, покупка или продажа

Биткойн и другие виртуальные валюты подлежат налогообложению с

юридическая перспектива. После нескольких лет бездействия в 2014 г.

IRS выпустила уведомление, в котором объясняется, «как существующие налоговые принципы применяются к

транзакции с использованием виртуальной валюты». IRS признал, что, хотя виртуальный

IRS признал, что, хотя виртуальный

валюты могут работать как «настоящие» валюты и использоваться для оплаты товаров и услуг.

услуги, такие виртуальные валюты не являются законным платежным средством и будут рассматриваться как недвижимость

вместо в валюте для целей федерального налогообложения.[3] Этот

определение является ключом к пониманию того, как транзакции с участием виртуальных

валюты облагаются налогом и как они указываются в налоговых декларациях.

При иностранном

валюта получена в рамках транзакции или обмена валюты,

валюта рассматривается как обычный доход. Стоимость валюты переводится

в доллары США, а налоги на валюту уплачиваются в составе налога на прибыль. Если

стоимость иностранной валюты, которой владеет физическое лицо, увеличивается по сравнению с

долларов США, налоги с этих доходов не уплачиваются, если они связаны с личным

транзакций и выигрыш не более $200. Это означает, что если вы обмениваете США

долларов за иностранную валюту во время отпуска, например, вы не

несет ответственность за уплату налогов на любую прибыль, полученную, если иностранная валюта

увеличивается по отношению к доллару, пока вы его держите.

Однако

IRS решила рассматривать виртуальные валюты как форму собственности, а не

валюте, что делает их 90 311 капитальными активами 90 312, такими как акции или облигации, которые

облагается налогом на прирост капитала. Прибыль от продажи основных средств облагается налогом как

прирост капитала. Рост инвестиций, удерживаемых более одного года, считается

долгосрочный прирост капитала и облагаются налогом более благоприятно, но они облагаются налогом

тем не менее.[4]

Это означает, что владельцы биткойнов будут платить налоги с любой прибыли, которую они получат, когда

они распоряжаются биткойнами так же, как если бы они продавали акции.

Чтобы проиллюстрировать,

предположим, вы купили биткойны на сумму 5000 долларов, а затем решили продать свои

Биткойн два года спустя, когда те же самые биткойны стоили 15 000 долларов.

прибыль в размере 10 000 долларов между моментом, когда вы приобрели Биткойн в качестве

актив и время, когда вы его продали, облагаются налогом по ставке прироста капитала. С

С

налог на прирост капитала применяется только тогда, когда прибыль от актива реализована, т.

покупка биткойнов сама по себе не влечет за собой налоговых обязательств до тех пор, пока

Биткойн продан.

Однако,

налог на прирост капитала не только входит в картину, когда инвестор обналичивает

на инвестиции в биткойн. Поскольку виртуальная валюта не признается

юридическая валюта, использование такой валюты для обычных операций также считается

потенциальный прирост капитала. В отличие от общепризнанной валюты, использование виртуальной

валюты для оплаты товаров и услуг считается распоряжением

основной капитал, как если бы виртуальная валюта продавалась на бирже

за доллары США. Для расчета прироста капитала, связанного со сделкой,

стоимость валюты на дату ее приобретения вычитается из справедливой

рыночная стоимость товаров или услуг, полученных взамен. Если купленный

продукт стоит больше, чем базовая стоимость покупателя в виртуальной валюте,

разница между ними облагается налогом как прирост капитала.

Наконец, пока

покупка виртуальной валюты не облагается налогом на прирост капитала,

приобретение виртуальных валют может считаться обычным доходом

облагается общим подоходным налогом.

Это может случиться

несколькими способами. Виртуальная валюта, полученная в обмен на товары или услуги,

налогооблагаемый доход, а справедливая рыночная стоимость валюты в долларах США должна быть

включаются в расчет валового дохода получателя.

Аналогично, если

работодатель платит работнику в виртуальной валюте, справедливая рыночная стоимость

валюта считается налогооблагаемым доходом. Работодатели должны сообщать о таких доходах

Формы W-2, а выплаченная заработная плата подлежит тому же удержанию налога, что и

было бы, если бы платить в долларах.

Третий путь в

получение виртуальной валюты считается доходом, связано с тем, насколько новым

Биткойн введен в сеть Биткойн. Пока нет центральной власти

который выпускает Биткойн, новый Биткойн может быть «добыт» в процессе, который включает использование

компьютерное программное обеспечение для проверки биткойн-транзакций и поддержания публичности

бухгалтерская книга. Те, кто успешно завершил процесс майнинга, зарабатывают биткойны в обмен.

Те, кто успешно завершил процесс майнинга, зарабатывают биткойны в обмен.

Справедливая рыночная стоимость виртуальной валюты, заработанной таким образом, также

облагаются налогом и должны отражаться как часть валового дохода.[6]

Подводя итог,

IRS рассматривает виртуальные валюты как капитальные активы, а это означает, что прирост капитала

налог должен быть уплачен с выручки от продажи биткойнов. Более того, биткойн

полученный за работу или оказанные услуги, является доходом, как если бы он заработал

долларов или другой валюты в обмен на работу.

Этот район

закон, несомненно, будет развиваться по мере того, как виртуальные валюты все больше укореняются в нашей

экономика и денежная система. Но пока неопределенный статус виртуальных

Валюта в налоговом законодательстве — это то, что держатели и пользователи виртуальных валют

должен столкнуться.

[1]

https://www.businesswire.com/news/home/20200115005482/en/HSB-Survey-Finds-One-Third-Small-Businesses-Accept

[2] https://au.