Содержание

Страница не найдена

1

566 371

2

420 930

3

388 996

4

357 174

5

342 627

6

299 397

7

258 391

8

249 078

9

233 925

10

223 483

11

221 123

12

213 683

13

193 921

14

188 976

15

179 515

16

173 042

17

168 546

18

167 309

19

156 236

20

151 258

21

150 341

22

136 383

23

132 817

24

129 691

25

123 717

26

121 961

27

119 497

28

108 367

29

108 158

30

107 156

31

106 544

32

103 685

33

103 209

34

102 937

35

98 891

36

97 199

37

95 839

38

91 097

39

87 001

40

84 704

41

84 280

42

83 874

43

82 546

44

82 193

45

80 077

46

80 000

47

78 915

48

78 343

49

77 570

50

77 061

51

76 788

52

76 601

53

68 005

54

67 232

55

66 938

56

66 918

57

63 732

58

63 177

59

61 333

60

57 504

61

56 677

62

56 178

63

55 366

64

53 227

65

52 854

66

52 512

67

52 509

68

52 434

69

52 405

70

50 848

71

50 810

72

50 638

73

50 436

74

50 334

75

50 326

76

50 291

77

49 681

78

49 635

79

48 163

80

47 882

81

47 796

82

47 719

83

47 593

84

47 369

85

46 734

86

46 406

87

46 393

88

46 388

89

43 431

90

42 855

91

42 628

92

41 878

93

41 797

94

41 718

95

41 380

96

40 903

97

40 647

98

40 363

99

40 037

100

39 399

101

39 356

102

39 100

103

38 834

104

38 633

105

38 181

106

38 175

107

38 005

108

37 669

109

37 393

110

36 619

111

36 617

112

35 115

113

34 947

114

34 542

115

34 362

116

34 306

117

34 251

118

34 033

119

33 606

120

33 542

121

32 905

122

32 584

123

32 452

124

32 317

125

32 064

126

32 050

127

31 863

128

31 398

129

31 174

130

30 945

131

30 266

132

29 839

133

29 799

134

28 857

135

28 827

136

27 975

137

27 889

138

27 578

139

27 434

140

27 257

141

27 037

142

26 613

143

26 571

144

26 187

145

25 855

146

25 519

147

25 509

148

25 271

149

25 227

150

24 924

151

24 628

152

24 607

153

24 557

154

24 505

155

24 443

156

24 429

157

24 080

158

24 024

159

23 978

160

23 917

161

23 813

162

23 742

163

23 669

164

23 603

165

23 595

166

23 585

167

23 538

168

23 477

169

23 321

170

23 200

171

23 175

172

22 986

173

22 939

174

22 657

175

22 640

176

22 494

177

22 223

178

22 118

179

22 002

180

21 999

181

21 939

182

21 859

183

21 640

184

21 546

185

21 030

186

21 022

187

21 013

188

20 928

189

20 830

190

20 762

191

20 369

192

20 240

193

20 108

194

19 990

195

19 973

196

19 946

197

19 782

198

19 561

199

19 559

200

19 503

201

19 502

202

19 448

203

19 372

204

19 313

205

19 193

206

19 134

207

19 026

208

18 636

209

18 616

210

18 272

211

18 186

212

18 142

213

18 100

214

17 775

215

17 643

216

17 579

217

17 578

218

17 554

219

17 519

220

17 477

221

17 328

222

17 320

223

17 320

224

17 257

225

17 236

226

17 208

227

17 175

228

17 085

229

17 008

230

16 955

231

16 884

232

16 715

233

16 594

234

16 590

235

16 526

236

16 220

237

15 771

238

15 768

239

15 680

240

15 675

241

15 486

242

15 460

243

15 455

244

15 381

245

15 260

246

15 217

247

15 129

248

15 125

249

14 926

250

14 807

251

14 733

252

14 655

253

14 478

254

14 459

255

14 454

256

14 416

257

14 393

258

14 354

259

14 298

260

14 282

261

14 212

262

14 210

263

14 206

264

14 191

265

14 188

266

14 105

267

14 010

268

13 979

269

13 896

270

13 839

271

13 759

272

13 754

273

13 683

274

13 658

275

13 641

276

13 566

277

13 524

278

13 469

279

13 462

280

13 427

281

13 399

282

13 391

283

13 384

284

13 367

285

13 363

286

13 312

287

13 286

288

13 223

289

13 204

290

13 196

291

13 004

292

12 982

293

12 839

294

12 780

295

12 766

296

12 627

297

12 616

298

12 585

299

12 521

300

12 389

301

12 349

302

12 344

303

12 298

304

12 293

305

12 291

306

12 260

307

12 207

308

12 100

309

12 098

310

12 001

311

11 987

312

11 982

313

11 947

314

11 946

315

11 807

316

11 738

317

11 677

318

11 633

319

11 611

320

11 586

321

11 534

322

11 511

323

11 501

324

11 425

325

11 304

326

11 180

327

11 166

328

11 147

329

11 140

330

11 107

331

11 105

332

11 087

333

11 049

334

11 028

335

11 009

336

11 000

337

10 976

338

10 868

339

10 867

340

10 864

341

10 676

342

10 653

343

10 646

344

10 638

345

10 631

346

10 601

347

10 504

348

10 460

349

10 442

350

10 409

351

10 377

352

10 358

353

10 332

354

10 326

355

10 325

356

10 291

357

10 261

358

10 231

359

10 190

360

10 169

361

10 140

362

10 129

363

10 075

364

9 987

365

9 921

366

9 917

367

9 914

368

9 889

369

9 854

370

9 846

371

9 765

372

9 761

373

9 761

374

9 751

375

9 696

376

9 640

377

9 535

378

9 429

379

9 423

380

9 393

381

9 390

382

9 323

383

9 311

384

9 231

385

9 229

386

9 079

387

9 038

388

8 991

389

8 980

390

8 970

391

8 919

392

8 916

393

8 887

394

8 852

395

8 836

396

8 829

397

8 772

398

8 719

399

8 682

400

8 634

401

8 619

402

8 559

403

8 531

404

8 498

405

8 430

406

8 423

407

8 363

408

8 350

409

8 339

410

8 335

411

8 320

412

8 308

413

8 234

414

8 122

415

8 054

416

8 046

417

7 945

418

7 943

419

7 934

420

7 880

421

7 879

422

7 869

423

7 844

424

7 829

426

7 692

427

7 647

428

7 617

429

7 594

430

7 467

431

7 412

432

7 411

433

7 409

434

7 273

435

7 266

436

7 248

437

7 218

438

7 184

439

7 141

440

7 139

441

7 132

442

7 119

443

7 104

444

7 061

445

7 021

446

6 967

447

6 964

448

6 922

449

6 904

450

6 903

451

6 861

452

6 855

453

6 842

454

6 832

455

6 794

456

6 727

457

6 711

458

6 633

459

6 602

460

6 594

461

6 568

462

6 563

463

6 548

464

6 512

465

6 412

466

6 393

467

6 385

468

6 372

469

6 330

470

6 290

471

6 282

472

6 248

473

6 206

474

6 194

475

6 194

476

6 173

477

6 125

478

6 125

480

6 058

481

6 040

482

6 027

483

5 950

484

5 933

485

5 859

486

5 859

487

5 830

488

5 817

489

5 804

490

5 803

491

5 768

493

5 691

494

5 691

495

5 689

496

5 661

497

5 633

498

5 618

499

5 577

500

5 572

501

5 503

502

5 492

503

5 410

504

5 311

505

5 300

506

5 278

507

5 269

508

5 234

509

5 201

510

5 200

511

5 189

512

5 142

513

5 131

514

5 124

515

5 079

516

5 047

517

5 035

518

5 023

519

4 968

520

4 960

521

4 955

522

4 951

523

4 949

524

4 942

525

4 913

526

4 903

528

4 901

529

4 894

530

4 884

531

4 837

532

4 830

533

4 829

534

4 817

535

4 814

536

4 802

537

4 791

538

4 790

539

4 777

540

4 776

541

4 767

542

4 759

543

4 700

544

4 635

545

4 612

546

4 587

547

4 566

548

4 556

549

4 538

550

4 536

551

4 445

552

4 438

553

4 424

554

4 368

555

4 359

556

4 324

557

4 320

558

4 281

559

4 279

560

4 269

561

4 211

562

4 209

563

4 193

564

4 151

565

4 129

566

4 122

567

4 119

568

4 101

569

4 053

570

4 038

571

4 025

572

3 966

573

3 948

574

3 944

575

3 942

576

3 940

577

3 910

578

3 909

579

3 892

580

3 829

581

3 827

582

3 823

583

3 822

584

3 812

585

3 786

586

3 771

587

3 767

588

3 761

589

3 756

590

3 727

591

3 720

592

3 719

593

3 717

594

3 698

595

3 696

596

3 694

597

3 631

598

3 620

599

3 619

600

3 576

601

3 565

602

3 559

603

3 555

604

3 549

605

3 544

606

3 536

607

3 515

608

3 502

609

3 497

610

3 483

611

3 471

612

3 450

613

3 445

614

3 437

615

3 417

616

3 409

617

3 396

618

3 368

619

3 362

620

3 358

621

3 353

622

3 308

623

3 305

624

3 305

625

3 267

626

3 263

627

3 248

628

3 247

629

3 239

630

3 229

631

3 204

632

3 198

633

3 196

634

3 181

635

3 172

636

3 168

637

3 166

638

3 159

639

3 154

640

3 145

641

3 117

642

3 110

643

3 110

644

3 108

645

3 107

646

3 077

647

3 075

648

3 026

649

3 023

650

3 015

651

3 003

652

2 995

653

2 979

654

2 977

655

2 955

656

2 928

657

2 872

658

2 850

659

2 849

660

2 847

661

2 844

662

2 823

663

2 821

664

2 802

665

2 801

666

2 799

667

2 772

668

2 760

669

2 757

670

2 734

671

2 717

672

2 689

673

2 680

674

2 672

675

2 624

676

2 623

677

2 584

678

2 584

679

2 566

680

2 557

681

2 554

682

2 549

683

2 544

684

2 543

685

2 537

686

2 531

687

2 530

688

2 527

689

2 513

690

2 498

691

2 495

692

2 495

693

2 485

694

2 474

695

2 470

696

2 468

697

2 467

698

2 466

699

2 461

700

2 456

701

2 446

702

2 427

703

2 418

704

2 414

705

2 411

706

2 397

707

2 350

708

2 311

709

2 305

710

2 300

711

2 295

712

2 283

713

2 273

714

2 267

715

2 267

716

2 245

717

2 235

718

2 233

719

2 233

720

2 226

721

2 217

722

2 194

723

2 191

724

2 186

725

2 180

726

2 164

727

2 162

728

2 152

729

2 123

730

2 120

731

2 113

732

2 107

733

2 103

734

2 094

735

2 076

736

2 075

737

2 072

738

2 061

739

2 058

740

2 058

741

2 056

742

2 043

743

2 033

744

2 031

745

2 030

746

2 021

747

2 018

748

2 011

749

2 003

750

1 997

751

1 962

752

1 961

753

1 948

754

1 947

755

1 947

756

1 945

757

1 934

758

1 928

759

1 928

760

1 926

761

1 924

762

1 914

763

1 913

764

1 906

765

1 904

766

1 899

767

1 897

768

1 886

769

1 886

770

1 872

771

1 861

772

1 854

773

1 845

774

1 839

775

1 827

776

1 818

777

1 812

778

1 811

779

1 801

780

1 799

781

1 789

782

1 786

783

1 784

784

1 731

785

1 709

786

1 703

787

1 700

788

1 697

789

1 678

790

1 667

791

1 659

792

1 643

793

1 641

794

1 638

795

1 638

796

1 637

797

1 635

798

1 634

799

1 626

800

1 620

801

1 607

802

1 601

803

1 600

804

1 588

805

1 583

806

1 559

807

1 550

808

1 547

809

1 538

810

1 538

811

1 524

812

1 473

813

1 473

814

1 466

815

1 453

816

1 434

817

1 433

818

1 432

819

1 406

820

1 401

821

1 387

822

1 382

823

1 375

824

1 372

825

1 370

826

1 362

827

1 357

828

1 347

829

1 344

830

1 342

831

1 332

832

1 326

833

1 313

834

1 303

835

1 290

836

1 286

837

1 252

838

1 240

839

1 239

840

1 218

841

1 212

842

1 209

843

1 205

844

1 205

845

1 195

846

1 187

847

1 186

848

1 183

849

1 176

850

1 173

851

1 155

852

1 150

853

1 142

854

1 132

855

1 129

856

1 111

857

1 099

858

1 096

859

1 083

860

1 076

861

1 070

862

1 059

863

1 057

864

1 056

865

1 046

866

1 039

867

1 035

868

1 034

869

1 033

870

1 015

871

1 011

872

1 007

873

1 004

874

1 003

875

1 003

876

1 002

877

999

878

986

879

972

880

972

881

972

882

971

883

962

884

942

885

941

886

937

887

925

888

916

889

915

890

908

891

903

892

902

893

884

894

870

895

864

896

862

897

853

898

847

899

845

900

844

901

837

902

836

903

833

904

824

905

812

906

812

907

811

908

804

909

802

910

788

911

783

912

778

913

776

914

757

915

754

916

748

917

747

918

719

919

717

920

712

921

707

922

695

923

682

924

680

925

677

926

673

927

670

928

666

929

654

930

651

931

647

932

641

933

637

934

634

935

630

936

629

937

616

938

615

939

609

940

606

941

595

942

594

943

594

944

584

945

574

946

565

947

559

948

553

949

535

950

508

951

508

952

491

953

490

954

482

955

470

956

466

957

452

958

444

959

428

960

426

961

418

962

413

963

409

964

407

965

406

966

399

967

386

968

380

969

379

970

377

971

375

972

372

973

372

974

368

975

362

976

361

977

351

978

344

979

327

980

324

981

322

982

319

983

317

984

317

985

314

986

309

987

308

988

306

989

304

990

300

991

292

992

289

993

281

994

277

995

267

996

265

997

264

998

241

999

241

1 000

236

Мониторинг обменных пунктов Newll.

ru Обмен валют.

ru Обмен валют.

Обмен валют. Мониторинг обменников Newll.ru

Лучшие курсы обмена | |||||||

| |||||||

Популярные обмены | |||||||

Принцип работы мониторинга обменных пунктов Newll.ru В наше время новых технологий и интернета, в настоящее время можно видеть в большом количестве разнообразные обменные сервисы и пункты обмена электронных валют.

| |||||||

05.06.2017 Администратор / Обмен валют / Теги: Payeer USD, Qiwi KZT, Купить Payeer, купить себе Payeer, по сниженным ценам, электронные деньги

PAYEER -Электронная платёжная система, при регистрации которой Вы получаете мультивалютный счёт в EURO, USD и RUB. Применяется очень широко на просторах интернета как средство расчёта между пользователями как обычными деньгами для оплаты услуг, покупок чего либо, вложений в инвестиции т . д. Далее…

13.02.2017 Администратор / Финансы / Теги: Advanced Cash, Advanced Cash в Казахстане, AdvCash кошелёк, PayPass, вывести, Выпуск карт, Как Верифицироваться в AdvCash, Обменять, Описание Advanced Cash, Платёжная карта, пополнить / Комментарии 1

Приветствую Вас, уважаемые читатели!

Мы в сегодняшней статье, узнаем как можно больше подробнее о платёжной системе Advanced Cash. Сейчас эта система набирает популярность уже стремительно активно и используется в огромном большинстве инвест проектов.

Для того, чтобы знать, почему стоит завести прямо сейчас кошелёк AdvCash, необходимо узнать больше читая обзор и отзывы. Далее…

16.01.2017 Администратор / Обмен валют / Теги: заработать, на партнёрской программе, реферальная ссылка, условия партнёрской программы / Комментарии 1

Здравствуйте! Я хочу рассказать, как можно заработать на партнёрской программе обменника электронных валют 24wm.kz

Далее…

23.10.2016 Администратор / Обмен валют / Теги: Perfect Money, Астана банк, Ввод вывод электронных валют в Казахстане, вывести, Евразийский банк, казкоммерцбанк, обналичить, Сбербанк Казахстан, Халык банк комментария 2

В сети интернет многие пользователи используют платёжную систему Perfect Money для оплаты услуг и товаров, для инвестирования и различных целей. Но иногда возникает необходимость вывести их на банковские карты, то есть обналичить на реальные деньги в банкоматах или отделениях банка. Далее…

Далее…

23.08.2016 Администратор / Финансы

На данный момент во всем мире действуют сотни всевозможных платежных систем. И каждая из них стремится не просто дублировать функционал более популярных и известных представителей, а старается предложить клиентам что-то новое, что-то более специализированное и профильное. Система же Wallet One делает ставку на универсальность, на широте применения и лояльные условия для каждого клиента.

Далее…

03.08.2016 Администратор / Финансы комментария 2

Это содержимое защищено паролем. Для его просмотра введите, пожалуйста, пароль:

Пароль:

12345››

- Валюты

- Виджеты

Курс валют в Казахстане сегодня

Курс Валют в России сегодня

Курс валют предоставлен сайтом kursvalut.com

Свежие комментарии

Авторизация

Информация

07.Октябрь, 2022 — Пятница | |

| Обновление курсов: | 15:20 |

| Обменников: | 27/28 |

| Валютных пар: | 1715 |

Курс валют в Казахстане сегодня

Курс валют в России сегодня

Курс валют предоставлен сайтом kursvalut. com

com

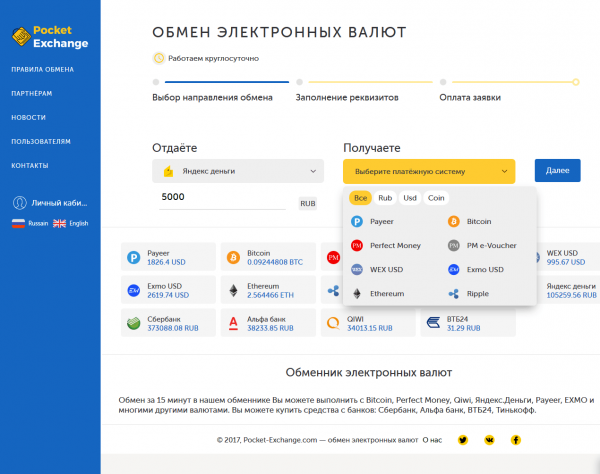

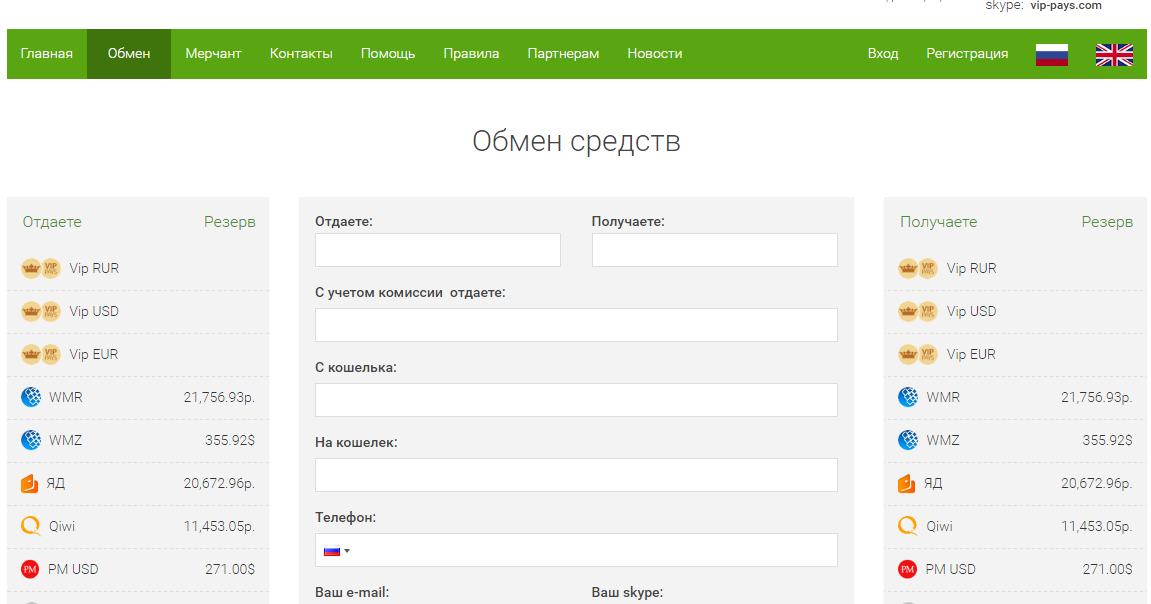

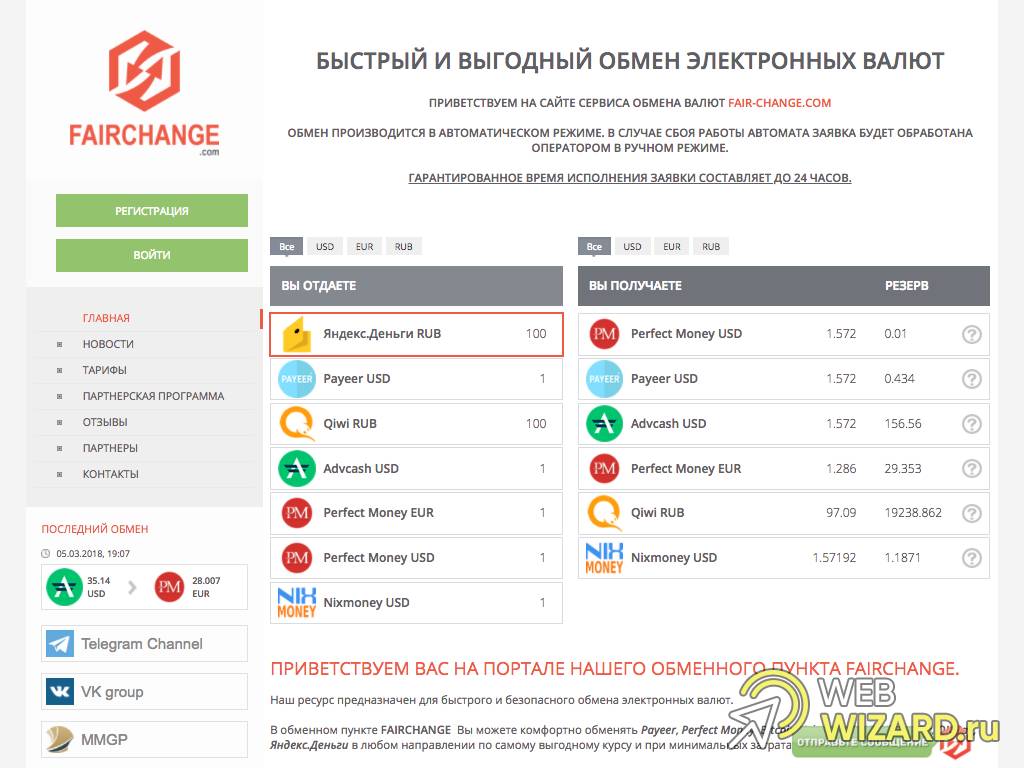

Онлайн обменник электронных валют по выгодному курсу – Obmenat.co

Здравствуйте, уважаемые читатели!

Инвестиции, как и любой другой вид заработка в интернете, тесно связаны с использованием электронных денег. Зачастую, их требуется конвертировать. В этой статье мы рассмотрим где и как обменять электронную валюту в интернете.

Очень хорошо помню, как я впервые столкнулся с необходимостью обмена электронных валют. Мне нужно было конвертировать доллары из Perfect Money на рубли в Яндекс деньгах. Тогда это казалось непростой задачей. Оказалось, что все довольно просто.

Теперь у меня есть хороший опыт самых различных конвертаций. Этим опытом хочу поделиться с Вами. Учитывая многообразие электронных платежных систем и криптовалют, эти знания точно будут Вам полезны.

Когда нужен обмен электронной валюты

Перечисление электронных денежных средств, обмен валют онлайн стали привычными для украинцев. Сейчас никого не удивляет получение заработка в иностранной валюте или гривнах на электронный кошелек. Наличность давно уступила место платежам по карте. Наш онлайн-обменник предлагает быстро перевести виртуальные денежные средства, обменять их в реальные или наоборот. Основные операции, которые осуществляет наш обменник: онлайн переводы между кошельками основных платежных систем, банковскими счетами, а также купля-продажа наличной валюты. Вам необходимо выбрать наименование валют для обмена, заполнить заявку и в течение считанных минут деньги будут перечислены.

Сейчас никого не удивляет получение заработка в иностранной валюте или гривнах на электронный кошелек. Наличность давно уступила место платежам по карте. Наш онлайн-обменник предлагает быстро перевести виртуальные денежные средства, обменять их в реальные или наоборот. Основные операции, которые осуществляет наш обменник: онлайн переводы между кошельками основных платежных систем, банковскими счетами, а также купля-продажа наличной валюты. Вам необходимо выбрать наименование валют для обмена, заполнить заявку и в течение считанных минут деньги будут перечислены.

Быстрый и выгодный обмен электронной валюты нужен не только профессионалам-финансистам. Они оперируют большими денежными объемами, и стремятся сократить расходы по сделкам. Поэтому услуги онлайн-сервиса им подходят благодаря высокой скорости проведения, безопасности и экономичности платежей.

Простым гражданам также время от времени необходимо проводить онлайн-обмены. Они все чаще используют «виртуальные» деньги вместо привычной гривенной наличности. Электронный обмен может понадобиться им в следующих ситуациях.

Электронный обмен может понадобиться им в следующих ситуациях.

- Законом не запрещено получение дохода на е-кошелек или карточный счет. Причем зачисление может осуществляться в любой инвалюте или ее эквиваленте. Заработок, получаемый удаленно, или в результате сотрудничества с зарубежными контрагентами, не всегда удобно тратить напрямую. Мы помогаем оперативно вывести полученные электронные средства.

- Большинство интернет-магазинов давно перешли на прием онлайн-платежей за товары. Причем иногда выгоднее провести оплату не с банковской карты, а с кошелька определенной платежной системы. Поэтому наша услуга по быстрому переводу средств между картами и электронными счетами довольно популярна.

- Кроме обычных переводов, часто бывает необходимо провести обмен валют онлайн по наиболее выгодному курсу. Банковские тарифы, как правило, нельзя назвать привлекательными. Не все из них предлагают прямую куплю-продажу инвалюты по кросс-курсу. Мы осуществляем операции с различными денежными единицами на лучших условиях.

Зачем нужно менять электронные валюты

Как только первые деньги попадают в Ваш электронный кошелек возникает вопрос. Что дальше делать с этими средствами? Как ими воспользоваться?

Возникает два варианта действий:

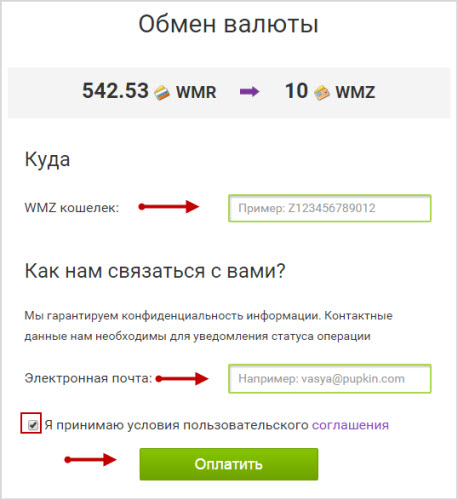

Примерно так выглядит обмен электронных валют (нажмите для увеличения)

- Переводить электронные деньги на платежную карту или обналичивать их.

- Оплачивать счета и покупки через интернет;

Многие платежные системы предлагают выпустить свою собственную платежную карту. И это одно из решений вопроса. Однако, использовать «стопицот» карт достаточно трудоемко. Кроме того, придется держать в голове все остатки и лимиты.

Обналичивать электронные деньги тоже не так просто. К примеру, в России электронные чеки той же WebMoney приравнены к ценным бумагам. Это значит, что при обналичивании нужно уплатить налог на доходы. Напомню, что речь идет о 13% для частных лиц и 6% для индивидуальных предпринимателей.

Если же снимать деньги с карт, выпущенных самой ЭПС — то непременно будет комиссия. В лучшем случае она составит три процента. Согласитесь, не хочется столько терять просто за снятие своих денег.

К счастью, электронная коммерция сегодня хорошо развита. Цифровые деньги можно потратить в интернет-магазинах или расплатиться за определенные сервисы. Однако, чем менее популярна электронная платежная система (ЭПС), тем сложнее найти возможность для ее использования. К слову, читайте мои независимые обзоры об интересных для Вас платежных системах и криптовалюте.

Приведу пример. В рунете есть огромная армия магазинов, принимающих WebMoney и Яндекс Деньги. В то же время, расплатиться с помощью Perfect Money почти нигде нельзя. При этом, многие виды заработка связаны именно с «PM».

Сферы распространения популярных электронных платежных систем

| Платежная система | Интернет-магазины | Брокеры | Онлайн-игры | Хайп-проекты | Заработок на кликах |

| WebMoney | V | V | V | ||

| Яндекс Деньги | V | V | V | V | V |

| PayPal | V | ||||

| QIWI | V | V | |||

| Perfect money | V | V | |||

| Neteller | V | ||||

| Payeer | V | ||||

| BitCoin | V | V |

Таким образом, заработок в интернете подразумевает использование нескольких ЭПС. Эффективно управлять ими чертовски неудобно и дорого. Но все эти неудобства и затраты можно минимизировать если грамотно подойти к вопросу конвертации.

Эффективно управлять ими чертовски неудобно и дорого. Но все эти неудобства и затраты можно минимизировать если грамотно подойти к вопросу конвертации.

На что обратить внимание при выборе онлайн-обменника

На рынке электронных переводов действуют сотни онлайн-обменников, предлагающих различные условия проведения операций. Чтобы вывести, зачислить, конвертировать гривны, доллары, рубли и биткоины с наименьшим риском, следует правильно выбирать обменник.

Безналичные перечисления следует проводить только через проверенные организации. В противном случае можно стать жертвой мошенников. Любой обменник валют − онлайн и оффлайн − должен быть официальным, работающим легально. Данные о государственной регистрации, юридический адрес и прочая информация должны предоставляться в свободном доступе или по запросу. Только в этом случае можно быть спокойным, что ваши деньги поступят по назначению, а не осядут в кармане преступников. Работают незаконные обменники тоже онлайн, поэтому найти деньги, которые вы сами переведете мошенникам, практически нереально.

Важным фактором выбора онлайн-сервиса является список банков и платежных систем, с которыми он работает. Не всегда можно найти нужную пару для обмена. А в некоторых ситуациях критически важно вывести средства или пополнить счет определенным образом.

Условия покупки и продажи иностранных денежных знаков обменники валют устанавливают, ориентируясь на официальный курс. Их предложения могут значительно различаться. Кроме того, зачастую они меняются по несколько раз в день. Поэтому информативность сайта, удобство отслеживания обменного курса являются важным моментом.

Безопасность и комиссии при обмене валют

И вот, мы подошли к главному вопросу: где производить обмен электронных валют в интернете. Ответ достаточно простой. В пунктах обмена, или по-простому в «обменниках».

При этом, подойдет не любой обменник. У всех обменных пунктов разная комиссия. Кроме того, важно убедиться в надежности сервиса.

Обменные пункты — это, по-сути, финансовые посредники. Логично, что за свои услуги они берут комиссию. Безусловно, часть комиссии идет на вознограждение владельцев обменного пункта. Друга часть расходуется на развитие обменника и его безопасность.

Безусловно, часть комиссии идет на вознограждение владельцев обменного пункта. Друга часть расходуется на развитие обменника и его безопасность.

Таким образом, чем меньше комиссия, тем больше вероятность получить некачественный обмен. Поэтому, не стоит сильно жадничать. Нередко, в погоне за низкими комиссиями люди теряют все деньги. А значит, наша задача найти баланс между надежностью и комиссиями обменного пункта.

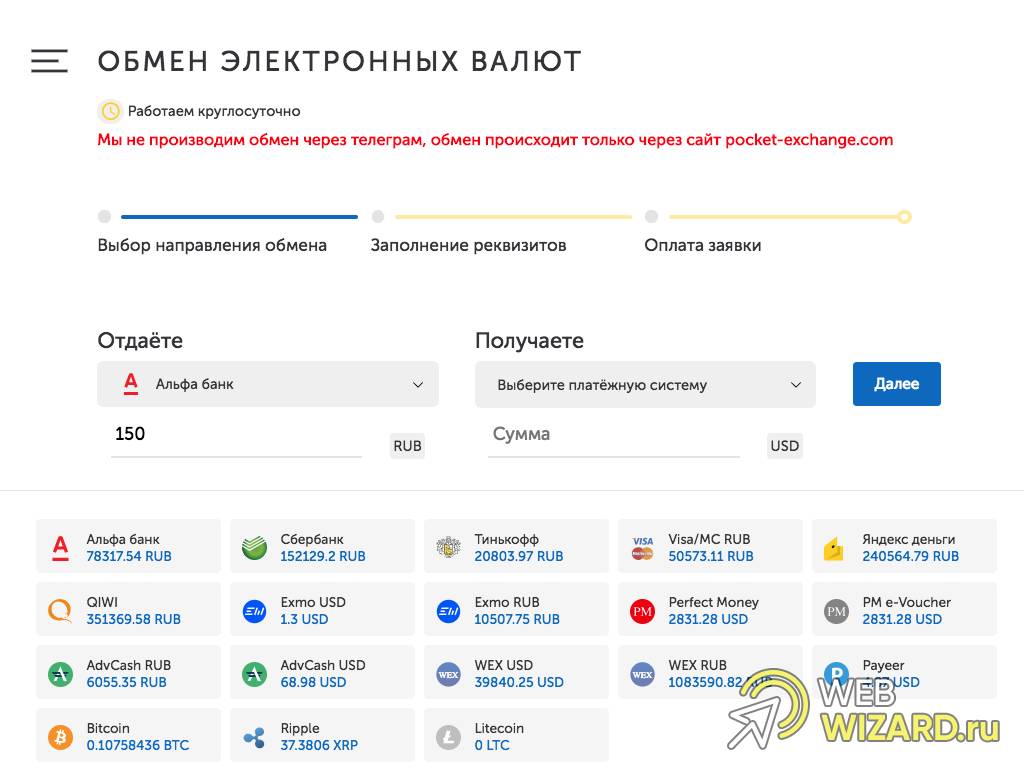

Как работает наш обменник

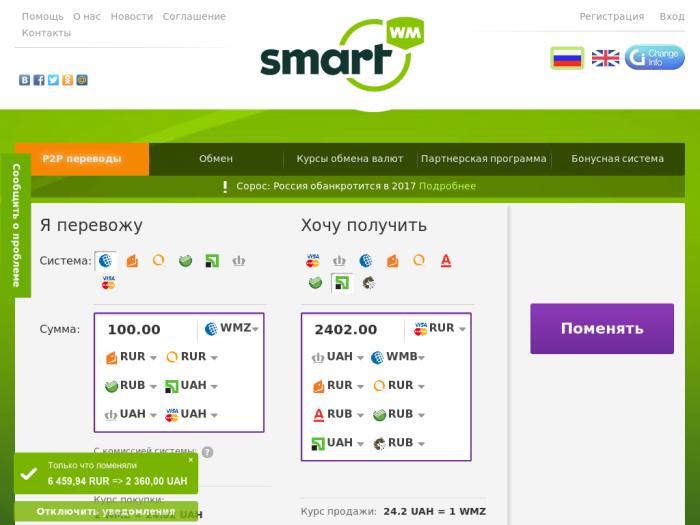

Мы проводим обмены между основными платежными системами. На нашем сайте можно вывести средства или пополнить карты крупнейших банков. Доступен также онлайн-обмен валют по самому выгодному курсу. Чтобы провести перевод, нужно действовать следующим образом.

- В разделе «Начать обмен» выбрать виды валют.

- В блоках «Отдаю» и «Получаю» заполнить данные кошелька или банковской карты. А также указать обмениваемую сумму.

- При оформлении операции онлайн-калькулятор валют поможет узнать результат сделки. Итоговая сумма, которая окажется у вас, будет рассчитана автоматически.

- Нажать на соответствующую кнопку и завершить оформление.

Операции с наличностью через наши обменники валют

Кроме всевозможных переводов, у нас можно осуществлять операции с наличностью. Оформление заявки производится на сайте. А получение или внесение денег проводится оффлайн − в одном из наших офисов. Найти ближайший обменник валют не составит труда: наша сеть представлена во всех регионах Украины. Полный список городов, где открыты наши офисы, размещен в разделе «Контакты».

После обработки заявки, когда требуемая гривенная или валютная сумма будет в кассе, вы получите соответствующее смс-уведомление.

Обмен криптовалюты в обменниках

Купить криптовалюту в обменнике не представляет большого труда. Разнообразие виртуальных монет будет не таким большим, как на бирже, но присутствует большое количество платежных систем для обмена. Например, можно купить Bitcoin за рубли Сбербанка.

Существенным плюсом является и быстрое время покупки криптовалюты. Обменную операцию можно совершить буквально за 5–10 минут, в то время как на криптобирже данный процесс может занять куда более продолжительное время. Если еще и проходить верификацию (обычно она требуется при совершении операций на большие суммы или для подключения некоторых платежных систем, например, банковского перевода), то это затянется на пару дней.

Обменную операцию можно совершить буквально за 5–10 минут, в то время как на криптобирже данный процесс может занять куда более продолжительное время. Если еще и проходить верификацию (обычно она требуется при совершении операций на большие суммы или для подключения некоторых платежных систем, например, банковского перевода), то это затянется на пару дней.

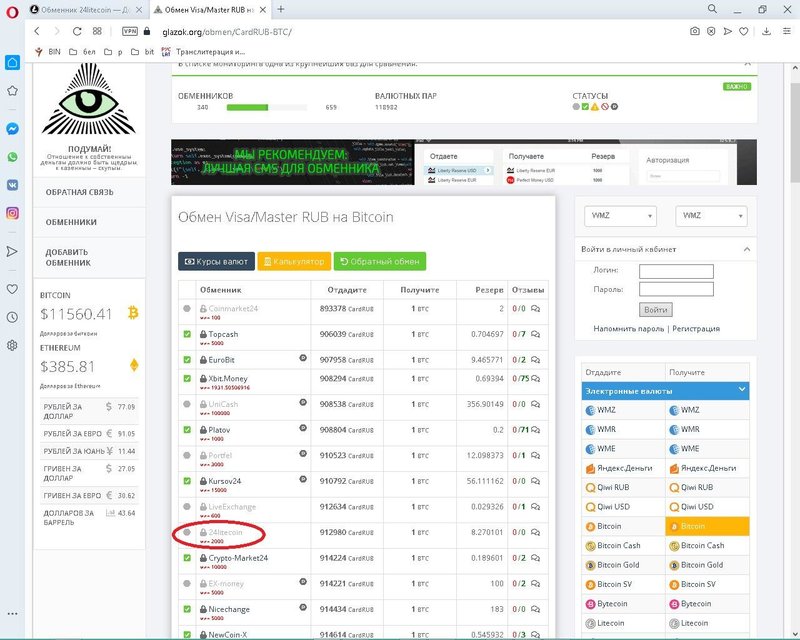

Нужно отметить, что при выборе онлайн-обменника криптовалют важно не попасть на мошеннические сайты. Для этого нужно ознакомиться с отзывами в интернете, на форумах, мониторингах обменных пунктов.

Какой бы криптообменник ни был выбран, советуем для начала не совершать обмен на большие суммы. Лучше поделить ее на части и проверить сервис на выполнение условий. При окончательном выборе важен не курс, а честность и надежность, так как порой мошенники ставят лучший курс обмена для привлечения клиентов на свой сайт.

Инструкция, как купить криптовалюту в обменнике:

- Выбрать надежный сервис (список выше).

- Пройти регистрацию.

- Указать направление конвертации, например, купить Ethereum за рубли.

- Просмотреть доступные резервы.

- Указать сумму обмена, адрес кошелька для получения криптовалюты и необходимые данные платежной системы, которую нужно поменять.

- Совершить оплату по заявке согласно инструкции в обозначенное время.

- Если что-то не понятно, можно задать вопросы службе поддержки, внимательно прочитать инструкцию и иную информацию, которую предоставляет обменный сервис.

Приведем пример обмена лучших обменников криптовалюты, которые на данный момент надежные в плане выполнения обязательств.

- Prostocash — покупка Биткоина (BTC), Эфириума (ETH), Лайткоина (LTC), Zcash (Zec), Dash, Dogecoin (XDG), Ripple (XRP) и других монет. Также можно приобрести коды биржи EXMO и Livecoin.

Онлайн-обменник Prostocash работает круглосуточно, как и служба поддержки. Рекомендуем пройти регистрацию и получить бонус — скидку на каждый обмен.

Судя по последним отзывам, клиенты в основном довольны сервисом:

Информацию об обменнике криптовалют можно найти и на независимых мониторингах, как видим из скриншота ниже:

- Общий резерв всех валют — более 6,3 млн долларов США.

- Работает 1 год и 9 месяцев.

Оставлено 560 отзывов, все они положительные.

Вот некоторые из них (один менял BTC на Qiwi, второй — Monero на рубли):

Какие платежные системы можно обменять? Список очень обширный, а всегда актуальный можно посмотреть на сайте prostocash.com.

Приведем некоторые: AdvCash (Адвакеш), Сбербанк, Альфа-Банк, Payeer (Пайер), банковские карты Visa, MasterCard RUB, Qiwi, Yandex Money и многие другие.

Для оформления заявки нужно указать правильное направление обмена, сумму, реквизиты.

Нажать «Начать обмен», еще раз проверить введенные данные и оплатить заявку за указанный промежуток времени.

США проигрывают глобальную гонку цифровых валют

В городах по всему Китаю центральный банк страны начал развертывание электронных юаней — полностью цифровой версии своей бумажной валюты, которая может быть доступна и принята продавцами и потребителями без подключение к Интернету, кредит или даже банковский счет.

Уже совершив транзакции в электронных юанях на сумму более 5 миллиардов долларов, Китай открыл свою цифровую валюту для иностранцев. В следующем году, когда в Пекине пройдут зимние Олимпийские игры, власти рассчитывают позволить миру протестировать свои технологические достижения.

У США, напротив, есть проблемы даже с завершением своего многолетнего исследования возможности электронного доллара. На самом деле, предстоящий документ Федеральной резервной системы о потенциальной цифровой валюте США не будет содержать мнения о том, будет ли центральный банк Соединенных Штатов создавать ее или даже должен ли.

Вместо этого председатель Федеральной резервной системы Джером Пауэлл заявил в недавнем выступлении перед Конгрессом, что этот документ «положит начало крупным публичным консультациям по цифровым валютам центральных банков…» (когда-то запланированный на июль, выпуск документа был перенесен на сентябрь).0003

Некогда мировой лидер в области цифровых платежей и технологических инноваций, США уступает своему главному глобальному противнику, а также большей части промышленно развитых и развивающихся стран.

Багамские острова недавно объявили об интеграции своего цифрового песочного доллара в фондовую биржу, в то время как Австралия, Малайзия, Сингапур и Южная Африка продвигаются вперед с первой в мире трансграничной программой обмена цифровой валюты центрального банка под руководством Банка международных расчетов. (БМР), который известен как центральный банк центральных банков.

Такие события несколько затмеваются недавним решением Сальвадора сделать биткойн официально признанной валютой, мало кто ожидает, что это окажет значительное влияние на платежное пространство. Но за пределами криптовалютного пространства страны по всему миру добиваются значительных успехов в развитии цифрового будущего денег — при поддержке правительств и влиятельных центральных банков.

Лидерство в этой сфере будет иметь последствия не только для платежей: геополитические амбиции, экономический рост, финансовая доступность и сама природа денег могут зависеть от того, кто и как возглавляет процесс.

«Я не думаю, что США знают о расе»

Цифровые валюты — это следующая волна «эволюции природы денег в цифровой экономике», — заявил TIME Хюн Сон Шин, экономический советник и соруководитель валютно-экономического отдела Банка международных расчетов.

По мере того, как все больше людей в нашем мире переходят от физических устройств к беспроводным и облачным технологиям, меняются и способы оплаты. Цифровая валюта центрального банка будет работать так же, как наличные деньги, но вместо того, чтобы носить ее в физическом кошельке или помещать на банковский счет, она будет храниться и доступна в цифровом виде. Цифровая валюта, поддерживаемая США, не только может облегчить современное банковское дело, но и может оказаться жизненно важной для защиты американского международного влияния.

С опозданием на вечеринку, Федеральная резервная система заявляет, что США «активизируют свои исследования и общественное участие» в цифровых валютах, в том числе формируют рабочие группы по криптовалюте и другим видам цифровых денег, а также экспериментируют с технологиями, которые будут иметь центральное значение для создание цифрового доллара. Региональное бостонское отделение ФРС вместе с Массачусетским технологическим институтом наблюдает за этими усилиями в рамках так называемого проекта «Гамильтон».

Региональное бостонское отделение ФРС вместе с Массачусетским технологическим институтом наблюдает за этими усилиями в рамках так называемого проекта «Гамильтон».

Но путь к цифровому доллару США встретил множество проблем, скептиков и прямых противников. Все это время Китай и другие страны продвигаются вперед.

Отставание от мира

Насколько далеко США отстают в разработке цифровой валюты, выпускаемой центральным банком (CBDC)? Согласно первому глобальному индексу CBDC глобальной бухгалтерской фирмы PwC, который отслеживает статус проектов различных CBDC, от исследований до разработки и производства, США занимают 18-е место в мире. Потенциальные усилия Америки отстают от таких стран, как Швеция, Южная Корея и Китай, а также таких стран, как Багамы, Эквадор, Восточная часть Карибского бассейна и Турция.

Китай, правительство которого уделяет особое внимание поддержанию контроля и надзору за данными, работает над созданием CBDC почти десять лет.

И США, вероятно, и близко не догонят. Аналитики, такие как профессор экономики Гарвардского университета Кеннет Рогофф, изучающий денежно-кредитную политику и цифровые валюты, считают, что США может пройти как минимум десятилетие от выпуска цифрового доллара, поддерживаемого ФРС. За это время, как утверждал Рогофф в статье, опубликованной ранее в этом году, модернизация финансовых рынков Китая и ослабление или отмена валютного контроля «могут нанести статусу доллара болезненный удар».

Подробнее: Как цифровая валюта Китая может бросить вызов всемогущему доллару

Китай уже в значительной степени отказался от монет и бумажных денег; Согласно недавнему исследованию Brookings Institution, китайские потребители совершили более 41 триллиона долларов в мобильных транзакциях, причем львиная доля (92%) приходится на цифровые платежные системы WeChat Pay и Alipay.

«Вы можете сказать, что США отстают в гонке за цифровую валюту, потому что я не думаю, что США знают, что существует гонка», — Яя Фанузи, старший научный сотрудник Центра новой американской безопасности, и — рассказывает в интервью TIME бывший аналитик ЦРУ. «Многие политики смотрят на это и обеспокоены… но даже с учетом этого я просто не думаю, что есть чувство срочности, потому что риск со стороны Китая не является непосредственной угрозой».

«Многие политики смотрят на это и обеспокоены… но даже с учетом этого я просто не думаю, что есть чувство срочности, потому что риск со стороны Китая не является непосредственной угрозой».

Мало того, что США значительно отстают в развитии CBDC, мы в целом отстаем от остального мира в цифровых платежах.

Кения, например, почти полностью оцифровала свою экономику с помощью своей цифровой валюты и платежной системы MPESA, сделав транзакции бесплатными и почти мгновенными. Унифицированный интерфейс платежей Индии (UPI) позволяет пользователям мгновенно переводить деньги между банковскими счетами без каких-либо затрат. Бразильский PIX облегчает перевод денег между людьми и компаниями за 10 секунд.

Все эти программы работают и контролируются центральными банками стран, а не коммерческими банками или другими частными компаниями.

Что сдерживает США?

Критики утверждают, что CBDC — это просто решение в поисках проблемы и потенциально вредно. Многие считают поддержку со стороны банковского сектора жизненно важной для успеха цифрового доллара США, однако коммерческие банки в США заняли в основном враждебную позицию.

Многие считают поддержку со стороны банковского сектора жизненно важной для успеха цифрового доллара США, однако коммерческие банки в США заняли в основном враждебную позицию.

«Предлагаемые преимущества CBDC для международной конкурентоспособности и финансовой доступности являются теоретическими, их трудно измерить и они могут быть неуловимыми», — говорится в заявлении Американской ассоциации банкиров на недавних слушаниях в Конгрессе по цифровым валютам. «Хотя негативные последствия для денежно-кредитной политики, финансовой стабильности, финансового посредничества, платежной системы, а также клиентов и сообществ, которых обслуживают банки, могут быть серьезными».

Институт банковской политики, лоббирующий интересы крупнейших банков страны, зашел так далеко, что заявил, что ни ФРС, ни Министерство финансов США даже не имеют конституционных полномочий на выпуск цифровой валюты.

Коммерческие банки доминируют в финансовой системе США до такой степени, что распутать их было бы якобы невозможно, говорят эксперты, они также были бы сильным противником. Бывший управляющий директор Goldman Sachs Номи Принс отмечает, что банки ясно видели надпись на стене.

Бывший управляющий директор Goldman Sachs Номи Принс отмечает, что банки ясно видели надпись на стене.

«Банки являются централизованными посредниками в отношении финансовых транзакций», — говорит Принс, автор книги « Сговор: как центральные банкиры сфальсифицировали мир ». «Чем популярнее становится криптовалюта или цифровая валюта, тем меньшую прибыль банковская система может получить от традиционных услуг и методов проверки, которые позволяют им хранить, брать или использовать деньги своих клиентов, и тем больше финансовой власти они могут потерять в результате. ».

Даже прорывные финансовые технологии, такие как PayPal, Venmo и Zelle, работают через банковскую систему, а не вокруг нее, во многом благодаря силе банков.

Центральные банки также в целом пришли к выводу, что коммерческие банки являются необходимой частью потенциальной экосистемы CBDC благодаря их ранее существовавшим нормативным ограничениям и способности перемещать деньги.

Подробнее: Как реакция Джея Пауэлла на коронавирус навсегда меняет ФРС значительные и конкретные риски», а потенциальные выгоды «неясны».

Управляющий ФРС Кристофер Уоллер заявил в августе, что он «скептически относится к тому, что CBDC Федерального резерва решит какую-либо серьезную проблему, с которой сталкивается платежная система США», в недавней речи под названием «CBDC: решение в поисках проблемы?»

Кроме того, в США нет центрального органа власти, непосредственно контролирующего или отвечающего за все это.

В дополнение к ФРС, Управление валютного контролера, Комиссия по ценным бумагам и биржам, Федеральная торговая комиссия, Бюро финансовой защиты потребителей, Федеральная корпорация по страхованию депозитов, Управление по надзору за сберегательными операциями, Совет по надзору за финансовой стабильностью, Федеральный совет по проверке финансовых учреждений и Управление финансовых исследований будут заинтересованы в разработке цифровой валюты, поддерживаемой центральным банком, не говоря уже о государственных и региональных органах власти.

«В США ведутся активные дебаты в Конгрессе, что полезно и очень важно», — сказала в интервью TIME глава Федеральной резервной системы Лаэль Брейнард. «Но в США также есть распыленная ответственность за регулирование без единого регулятора платежей на федеральном уровне, что не так полезно. Это распределение ответственности является частью того, что создает задержки, через которые работает наша система».

«Но в США также есть распыленная ответственность за регулирование без единого регулятора платежей на федеральном уровне, что не так полезно. Это распределение ответственности является частью того, что создает задержки, через которые работает наша система».

Ничего из этого не существует в Китае, где Коммунистическая партия Китая наблюдает за центральным банком, коммерческими банками и их регулирующими органами и не заботится о конфиденциальности.

Как пониженный курс доллара может подорвать влияние США

Американская CBDC может иметь долгосрочное геополитическое влияние и обуздать давние международные усилия по снижению зависимости от могущественного доллара США.

«Почему нас должно волновать это, так это то, что финансовая система США не является доминирующей по своей природе», — говорит Фанузи. «Другие страны, как союзники, так и противники, искренне заинтересованы в поиске способов уменьшить свою зависимость от доллара».

Поскольку доллар США является мировой резервной валютой и основной валютой финансирования, США могут ограничивать доступ к финансированию на финансовых рынках, ограничивать возможности стран продавать свои природные ресурсы и препятствовать или блокировать доступ физических лиц к банковскому сектору.

«Другие страны, как союзники, так и противники, искренне заинтересованы в поиске путей снижения своей зависимости от доллара»

Несмотря на то, что на протяжении десятилетий господство доллара царило в большей части мира, не было подходящей замены США с их огромной экономикой, сложной банковской системой и обширным международным присутствием.

Китай находится в разгаре долгосрочного стремления одновременно развивать свои финансовые рынки и интернационализировать свою валюту. Оба имеют конечную цель — позволить Китаю и его союзникам ограничить способность США навязывать свою волю с помощью экономических действий, таких как санкции.

Fanusie написала в январском отчете, что быть первой крупной экономикой, развернувшей цифровую валюту, является «частью геополитических амбиций Китая».

Однако мировой резервной валютой юань не станет — по крайней мере, не в ближайшее время. Но то, что сделал Китай, находясь в авангарде развития CBDC, поставило себя в положение, которое возглавит разработку и внедрение правил и положений для цифровых валют в глобальном масштабе.

Но то, что сделал Китай, находясь в авангарде развития CBDC, поставило себя в положение, которое возглавит разработку и внедрение правил и положений для цифровых валют в глобальном масштабе.

«В то время как Америка возглавила глобальную революцию в платежах полвека назад с помощью кредитных и дебетовых карт с магнитной полосой, Китай возглавляет новую революцию в цифровых платежах», — пишет научный сотрудник Brookings по экономическим исследованиям Аарон Кляйн.

Почему центральные банки должны предлагать цифровые валюты?

За последнее десятилетие цифровые валюты, включая криптовалюту и «стейблкоины», выросли как сорняки. Некоторые утверждают, что они так же безопасны, как доллары, но обеспечены сомнительными активами. В условиях кризиса регулирующие органы опасаются, что их стоимость может сильно колебаться или вообще утратить свою ценность.

Наличие центральных банков, отвечающих за печатание и обращение монет и бумажных денег, выпускающих цифровые валюты, отчасти является реакцией на эту активность частного сектора, говорит Шин, «ускоренную потенциальным вторжением частных цифровых валют и необходимо сохранить роль денег как общественного блага».

«Статус-кво не вариант»

Примечательно, что цифровая валюта США может принести пользу обычным людям. Это может увеличить финансовую доступность и исправить недостатки в существующих платежных системах, добавляет Шин, ссылаясь на результаты недавнего исследования BIS.

Например, перевод денег между банковскими счетами в США, даже принадлежащими одному и тому же лицу, может занять несколько дней. Процесс может быть еще более длительным при пересечении международных границ. Транзакции по кредитным и дебетовым картам также не рассчитываются в течение нескольких дней и сопряжены со значительными комиссиями для продавцов, которые иногда передают их покупателям.

CBDC могут предоставить универсальный доступ к банковскому сектору и быстро облегчить распределение зарплат и государственных средств, уменьшив потребность в дорогостоящих обходных путях для банков, таких как обналичивание чеков и кредиты до зарплаты.

Защита CBDC

Брейнард годами подталкивал ФРС к переходу на цифровую валюту, но другие в ФРС или Конгрессе не проявляли особой срочности. Компании, разрабатывающие свои собственные валюты, потребители, инвестирующие в криптовалюту, и пандемия COVID-19, предавшая анафеме бумажные банкноты для многих американцев, изменили ситуацию.

До пандемии COVID-19 проект Facebook Libra (теперь известный как Diem) продемонстрировал законодателям и центральным банкам потенциал для того, чтобы частная компания вмешалась и заполнила образовавшуюся пустоту, эффективно выпуская собственную валюту, которую могли бы тратить пользователи по всему миру.

«Статус-кво — не вариант», — заявил один из создателей Diem Дэвид Маркус на осеннем заседании Международного валютного фонда 2019 года. «Будь то Весы или что-то еще, мир сильно изменится».

Брейнард, например, обратил на это внимание.

«Я считаю, что стейблкоины и связанные с ними инициативы частного сектора развиваются очень быстро, что заставляет нас двигаться быстрее», — говорит она TIME. «Вот почему я уже несколько лет стремлюсь к расширению охвата, трансграничному взаимодействию, а также исследованиям в области политики и технологий».

«Вот почему я уже несколько лет стремлюсь к расширению охвата, трансграничному взаимодействию, а также исследованиям в области политики и технологий».

Так называемые стейблкоины — нерегулируемые цифровые валюты, созданные частными компаниями, которые якобы представляют собой доллары, но полностью не регулируются — стали серьезной проблемой для законодателей и продемонстрировали важность рассмотрения возможности привязки валюты к центральному банку.

«Общественным банкам становится все труднее и труднее конкурировать за новых клиентов, когда крупные технологические компании могут позволить себе тратить миллиарды на маркетинг и технологии», — сказал TIME сенатор Шеррод Браун, председатель банковского комитета Сената. «Но многие из этих новых «финтех-продуктов» не обеспечивают защиту прав потребителей, федеральную поддержку или обслуживание клиентов, а также отношения с сообществом, которые обеспечивают небольшие банки и кредитные союзы».

Во время слушаний по цифровым валютам в июне сенатор Элизабет Уоррен, высокопоставленный член Подкомитета по финансовым учреждениям и защите прав потребителей, сравнила стейблкоины с бесполезными «дикими банкнотами», выпущенными спекулянтами в 19 веке.

Ее эксперт на том слушании, Лев Менанд, научный сотрудник и преподаватель права в юридической школе Колумбийского университета, пошел еще дальше в своих показаниях, назвав стабильные монеты «опасными как для их пользователей, так и… для финансовой системы в целом».

В условиях, когда частные компании все глубже проникают в пространство цифровой валюты, соперничающие страны стремятся захватить лидерство, а общественность все больше отдаляется от физической валюты, США столкнулись с миром, в котором они не могут контролировать или даже возглавлять мировые платежные системы. .

Будущее денег сильно отличается от прошлого.

Свяжитесь с нами по телефону по адресу [email protected].

Просмотрите тысячи изображений электронных валют, чтобы найти вдохновение для дизайна

Мобильное приложение электронного кошелька ValPay

Дизайн пользовательского интерфейса приложения электронного кошелька

CryptoCurrency Blockchain E-Gaming UX/UI

Paysera

Платформа криптографических приложений

электронный кошелек Modern logo

Платформа SnapEX

SnapEX: Приложение

Дизайн пользовательского интерфейса приложения электронного кошелька

Elivacoin-Дизайн логотипа | Буква E + минус C + криптомонета

Дизайн пользовательского интерфейса приложения электронного кошелька | Другие экраны

Дизайн логотипа Crypto.

валюта / nft / логотип биткойн.Логотип валюты Coinbase

Дизайн логотипа криптовалюты — буква C с брендом Crypto fintech

Мобильное приложение NFT

логотип платежного цента

Bolkmine — Logo Concept (неиспользованный)

буква Q с логотипом — не используется

Посвящение — концепция логотипа

Дизайн приложения электронного кошелька

Дизайн логотипа Blockchain — неиспользованный

Комплект мобильного пользовательского интерфейса для кошелька, финансов, банковского приложения.

Логотип крипторынка AltMarket: монограмма AM + график финансовой диаграммы

Дизайн логотипа Chomp BTC: буква C, укус, Pacman, графическая диаграмма

валюта / nft / логотип биткойн.

валюта / nft / логотип биткойн..jpg)

Зарегистрируйтесь, чтобы продолжить

или войдите

Идет загрузка…

Пять важных последствий для центральных банков

Широко известный рост биткойнов и других цифровых валют может оказать глубокое влияние на финансовые системы и на деятельность центральных банков. Бумажные деньги окончательно устареют? Заменит ли биткойн и его собратья доллар, евро или иену? Должны ли центральные банки выпускать собственные электронные валюты? Какие возможности предоставляют цифровые валюты? Какие риски?

Бумажные деньги окончательно устареют? Заменит ли биткойн и его собратья доллар, евро или иену? Должны ли центральные банки выпускать собственные электронные валюты? Какие возможности предоставляют цифровые валюты? Какие риски?

В этом посте обсуждаются ответы, предложенные Агустином Карстенсом , генеральным директором Банка международных расчетов; Стефан Ингвес , управляющий Sveriges Riksbank; Урджит Патель , управляющий Резервным банком Индии; и Бенуа Кере , члена Исполнительного совета Европейского центрального банка, на эти и другие вопросы. В основном он основан на материалах конференции «Цифровые валюты: последствия для центральных банков», организованной Центром фискальной и денежно-кредитной политики Хатчинса в апреле 2018 года, и отчете «Центральные банки в эпоху цифровых технологий: анализ и предварительные размышления». нашим коллегой из Брукингса Эсваром Прасадом.

1. Много денег уже в электронном виде.

Хотя физическая валюта по-прежнему широко используется в большинстве стран (за исключением Швеции, где использование наличных быстро сокращается), потребители во всем мире регулярно проводят транзакции без физической валюты, используя для оплаты кредитные карты или мобильные телефоны. Кроме того, большая часть денег, выпускаемых центральными банками (банковские резервы), существует только в электронной форме. Так что в каком-то смысле идея цифровых валют не совсем нова.

Старший научный сотрудник, Центр фискальной и денежно-кредитной политики Хатчинса, Институт Брукингса

Карстенс: «Когда ввели кредитные карты, нам пришлось научиться обращаться с кредитными картами. И ничего не произошло… мы пережили это. Поэтому я думаю, что мы сделаем то же самое [с цифровыми валютами]».

Ingves: «[Большая] часть производимых центральным банком денег — это оптовые деньги центрального банка, и все эти оптовые деньги уже электронные. Поэтому, когда мы говорим о наличных деньгах, это… крошечная, крошечная часть того, что происходит в системе».

Поэтому, когда мы говорим о наличных деньгах, это… крошечная, крошечная часть того, что происходит в системе».

2. Криптовалюты вряд ли скоро заменят валюту, поддерживаемую государством.

Биткойн и другие криптовалюты популярны, но большинство людей не доверяют им так же, как доллару США, евро или японской иене, которые поддерживаются центральным банком. Несмотря на подрыв доверия к государственным институтам, большинство людей по-прежнему предпочитают деньги, обеспеченные центральным банком, и вряд ли это изменится в ближайшее время.

Патель: «[О]н масштабируемости, на самом деле некоторые вещи, которые были обещаны, не произошли. Сети Биткойн обрабатывают очень мало транзакций в секунду, в то время как, например, межбанковская система Visa обрабатывает в сто раз больше. Одна из причин… в том, что есть однобокие инвестиции. Это еще раз подчеркивает, что вам нужен координатор, потому что вы получаете части всей этой системы, где много денег уходит на майнинг [биткойнов] и очень мало — на все остальное».

Количество: Что очень недооценивается, когда мы говорим о технологиях здесь, так это то, почему люди используют центральные банки и любят использовать платежные системы центральных банков… [I]если один банк платит другому банку, и… они не проходят через платежную систему центральный банк, единственное, что происходит, это то, что один банк получает требование к другому банку. И банкиры не доверяют друг другу. И именно поэтому центральные банки переводят деньги, потому что это единственный безопасный способ перевода денег».

Что очень недооценивается, когда мы говорим о технологиях здесь, так это то, почему люди используют центральные банки и любят использовать платежные системы центральных банков

Карстенс: «[Внезапно] у нас появилась новая форма технологии, и можем ли мы ожидать, что эта новая технология заменит все эти столетия создания передовой практики, которая каким-то образом порождает доверие общества к той валюте, которую мы знаем сегодня? Заменит ли все это именно другая валюта? Мой ответ с абсолютной уверенностью: нет… [Технологии] не могут заменить все, что делают центральные банки для создания надежных валют».

3. Тем не менее, цифровые валюты могут сильно изменить финансовую систему.

Цифровые валюты и другие инновации в платежных системах могут повысить скорость внутренних и международных транзакций, снизить транзакционные издержки и в конечном итоге расширить доступ к финансовой системе для бедных и сельских домохозяйств.

Прасад: «Конечно, платежные системы станут намного эффективнее. В Китае, в Индии можно проводить очень мелкие микротранзакции с уличными торговцами, используя платежные системы, которые были децентрализованы и опосредованы не через традиционные банки, а через другие платформы. И можно видеть, что это очень легко завоевывает популярность».

Ингвес: «Новые технологии облегчают доступ денег к каждому, и это означает, что, по сути, мы говорим о переводе денег с одного мобильного телефона на другой в режиме реального времени. И это достойное видение будущего».

Новые технологии облегчают доступ денег к каждому…

Прасад: «[О]дна из причин, по которой…мы наблюдаем, как определенные…политические силы набирают силу, заключается в том, что многие люди не чувствуют связано с экономикой. Подключение к финансовой системе является очень важной частью этого. Если вы чувствуете, что реформы в стране принесут пользу элите, которая имеет связи, а большинство других исключены, я думаю, это очень важная часть этого [разочарования. Цифровые валюты] предоставят людям более широкий доступ к финансовой системе… Поэтому я думаю, что на каком-то уровне это действительно преобразующая сила новых технологий».

Подключение к финансовой системе является очень важной частью этого. Если вы чувствуете, что реформы в стране принесут пользу элите, которая имеет связи, а большинство других исключены, я думаю, это очень важная часть этого [разочарования. Цифровые валюты] предоставят людям более широкий доступ к финансовой системе… Поэтому я думаю, что на каком-то уровне это действительно преобразующая сила новых технологий».

4. Но эти новые технологии приносят и большие проблемы.

Цифровые валюты и связанные с ними технологии, вероятно, снизят транзакционные издержки и стоимость получения и обмена информацией, что звучит хорошо, но может дестабилизировать финансовые рынки и усилить распространение с одного рынка на другой. Они могут подорвать бизнес-модели традиционных банков и их роль в финансовой системе, из-за чего центральным банкам, действующим в основном через банковскую систему, будет сложно поддерживать финансовую стабильность.

Прасад: «Если подумать о более свободном обмене информацией с новыми технологиями, это, безусловно, убедительный аргумент в пользу того, что финансовые рынки должны работать намного лучше. Но, как мы знаем из работы, которую проделали многие ученые… некоторые агрегаторы информации могут стать очень мощными в экономике, где есть много информации, но не очень хорошая способность обработки, и это может фактически привести к ситуациям, когда в на самом деле у вас есть информационные каскады, и стадное и условное поведение ухудшается не из-за ограниченности информации, а потому, что информации слишком много, но недостаточно возможностей для извлечения и обработки сигналов. Так что с точки зрения финансовых институтов и регулирования, я думаю, впереди много проблем».

Но, как мы знаем из работы, которую проделали многие ученые… некоторые агрегаторы информации могут стать очень мощными в экономике, где есть много информации, но не очень хорошая способность обработки, и это может фактически привести к ситуациям, когда в на самом деле у вас есть информационные каскады, и стадное и условное поведение ухудшается не из-за ограниченности информации, а потому, что информации слишком много, но недостаточно возможностей для извлечения и обработки сигналов. Так что с точки зрения финансовых институтов и регулирования, я думаю, впереди много проблем».

Итак, как выглядят банки и будут ли они по-прежнему играть мощную роль в создании денег в этом очень широком смысле, является критическим вопросом.

Прасад: «Поскольку многие недостатки финансовой системы исчезают, традиционная конкурентная или антиконкурентная рента, которую могли бы собирать банки, будет разрушаться. Итак, как выглядят банки и будут ли они по-прежнему играть важную роль в создании денег в этом очень широком смысле, является критическим вопросом… [I] если традиционные коммерческие банки играют гораздо менее важную роль в финансах, если центральные банки роль с точки зрения расчетов и облегчения платежей между финансовыми учреждениями начинает ослабевать, что значительно усложняет реализацию денежно-кредитной политики».

Прасад: «[Что] происходит, когда мы начинаем думать о сценарии, в котором платежные системы становятся очень децентрализованными? [Центральные] банки действительно должны быть обеспокоены тем, что эта децентрализация и тот факт, что платежные механизмы не будут закреплены каким-либо официальным фондом, могут создать проблемы в трудные времена… возникает кризис доверия, когда эти децентрализованные платежные системы запускаются ставится под сомнение или начинает ломаться по разным причинам. Это может повлиять не только на денежную стабильность, но и на экономическую активность в целом».

5. Должны ли центральные банки выпускать собственные цифровые валюты?

Очень немногие центральные банки всерьез рассматривают возможность выпуска собственных цифровых валют, то есть предоставления населению возможности иметь электронные депозиты в центральном банке, но многие центральные банки говорят об этом варианте. Пока только пара центральных банков выпустила свои собственные цифровые валюты, в том числе Эквадор и Тунис. Швеция, где использование наличных испаряется быстрее, чем почти в любой другой крупной стране, рассматривает вопрос о выпуске электронной кроны.

Швеция, где использование наличных испаряется быстрее, чем почти в любой другой крупной стране, рассматривает вопрос о выпуске электронной кроны.

Выпуск собственной цифровой валюты предотвратит потерю доли рынка центральным банком в пользу биткойнов и может облегчить центральному банку применение отрицательных процентных ставок (взимать комиссию с вкладчиков, а не платить проценты) во время экономического спада. Но официальная цифровая валюта может уменьшить роль традиционных банков в качестве посредников и кредиторов и может создать большие проблемы во время финансового кризиса, если вкладчики выведут деньги из традиционных банков, чтобы положить их в (более безопасный) центральный банк.

Ingves: «Единственный остающийся вопрос, когда дело доходит до этого, заключается в том, в какой степени широкая публика должна иметь возможность предъявлять электронные требования к центральному банку или нет. Или вместо этого у нас должна быть система, в которой только банки могут предъявлять требования к центральному банку, и все это в электронном виде».

Патель: «Одно из преимуществ цифровой валюты, выпущенной центральным банком, заключается в том, что затраты действительно снижаются. И этого хотят все, включая правительство».

[О]дним преимуществом цифровой валюты, выпущенной центральным банком, является снижение затрат. И этого хотят все, включая правительство.

Coeure (в выступлении 14 мая 2018 г. в Международном центре монетарных и банковских исследований): «[П]рактически ни один банк еврозоны не передал эти отрицательные ставки своим клиентам из числа домашних хозяйств… если они отрицательные ставки не пропущены, этот канал [банковского кредитования] не сможет развиваться в полную силу. Цифровая валюта центрального банка, приносящая проценты, может помочь преодолеть эти ограничения. На самом деле это не требует отмены наличных денег, а скорее того, что они больше не действуют как эффективный конкурент для крупных транзакций. В этих условиях центральный банк мог бы получить больший контроль над передачей процентных ставок домохозяйствам и предприятиям. В условиях глубокой рецессии это может снизить процентные ставки больше, чем это возможно в настоящее время, и быстрее стабилизировать экономическую активность, уменьшив потребность в других нетрадиционных мерах. А в период подъема возможность платить положительные процентные ставки по цифровой валюте усилит повышательное давление на депозитные ставки, предоставляемые банками».

В этих условиях центральный банк мог бы получить больший контроль над передачей процентных ставок домохозяйствам и предприятиям. В условиях глубокой рецессии это может снизить процентные ставки больше, чем это возможно в настоящее время, и быстрее стабилизировать экономическую активность, уменьшив потребность в других нетрадиционных мерах. А в период подъема возможность платить положительные процентные ставки по цифровой валюте усилит повышательное давление на депозитные ставки, предоставляемые банками».

Coeure: «Во время системного кризиса… домохозяйства и предприятия могут стремиться хранить свое богатство в безрисковых обязательствах центрального банка, а не в более рискованных обязательствах частного сектора. Хотя этот сдвиг может также произойти сейчас между депозитами и наличными, цифровая валюта сделает его дешевле и быстрее, что сделает «цифровые банковские набеги» более частыми и более серьезными».

Карстенс: «Цифровые валюты центральных банков могут способствовать совершению правонарушений против банков.