Содержание

Обмен электронных валют онлайн и все его преимущества

Поделиться

Твитнуть

Pin

Отпр. по эл. почте

SMS

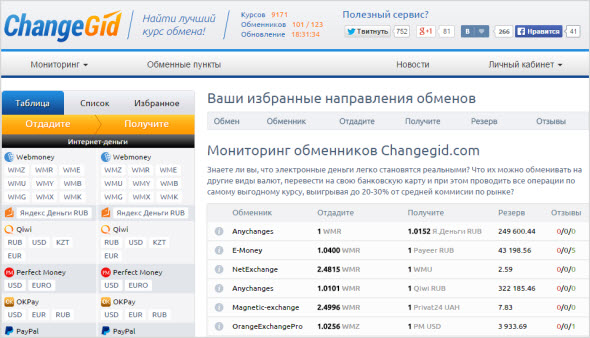

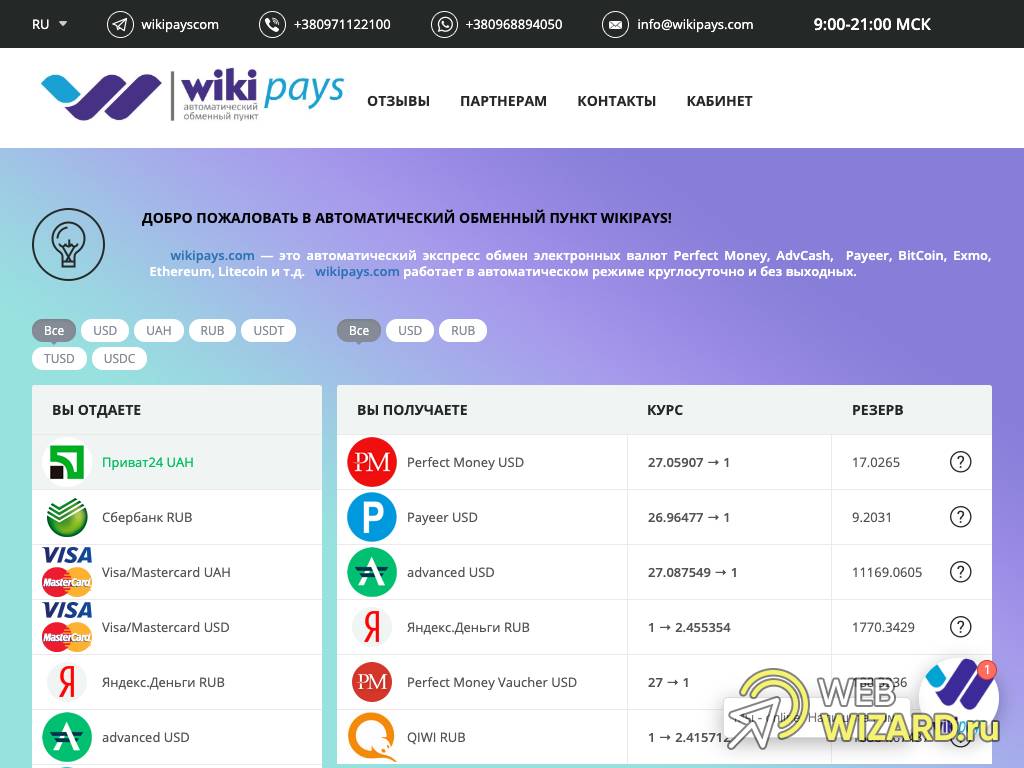

Несмотря недоверие со стороны официальных властей многих стран, обмен электронных валют онлайн доказал свое право на существование. Электронные валюты на практике показали, каковы их преимущества. Пользователи Интернета по достоинству оценили удобство их использования, а также получили возможность выбирать среди разнообразных платежных систем, представленных на рынке электронных денег.

Существующие платежные системы

К ныне популярным денежным системам относятся:

- Яндекс-Деньги,

- Perfect-money,

- Qiwi-кошелек,

- Webmoney

- PayEER,

- PayCash,

- NIXmoney,

- Moneybookers, и др.

Преимущества обмена электронных валют онлайн:

- быстрота проводимых транзакций,

- высокая степень анонимность,

- возможность проведения любых операций вне госграниц, то есть, по всему миру.

Электронная валюта подразумевает цифровую наличность, то есть, деньги в электронном виде. Основная цель работы с платежными электронными системами – обмен электронными деньгами онлайн, сетевые расчеты.

Ключевой принцип валютоообменных онлайн-процессов:

- денежные обязательства участников обозначены в электронном виде, они находятся на электронных носителях;

- денежные обязательства эмитентов являются бессрочными.

Главное преимущество: пользователи могут совершать платежные операции без работы с депозитными счетами.

Такие системы в первую очередь удобны при интернет-покупках, а также для множества различных транзакций:

- оплата мобильной, интернет- связи,

- коммунальных услуг,

- кредитных и иных счетов.

Что нужно знать об электронной валюте?

Базовый нюанс: номера электронных банкнот аналогичны номерам их бумажных прототипов – они также уникальны, легко распознаются.

Платежные системы различаются по своей популярности и распространенности, а также ассортименту предоставляемых системами услуг.

Общие характеристики платежных систем, предоставляющих услуги обмена электронных валют онлайн:

- высокий уровень анонимности,

- удобство использования, проведения расчетов как между пользователями одной платежной системы, так и с другими лицами, субъектами хозяйствования (ИП, юрлицами),

- вывод наличных средств на банковский счет (обычный, карточный), привязанную карту либо через специальные пункты обналичивания электронной валюты, которые сегодня есть практически в каждом городе,

- мгновенность передачи платежных документов,

- легкость обработки банковской корреспонденции,

- транзакции в любой точке мира,

- крайне низкая цена услуг обработки платежной документации,

- безвозвратность платежей во всех системах,

- транзакции фиксируются на электронном носителе;

- взимаются высокие комиссионные сборы за вывод средств и переводы.

Оплата услуг, приобретение товаров в Интернет-магазинах осуществляется посредством передачи данных по компьютерной сети. По смыслу проводимые транзакций ничем не отличается от обычных денежных расчетов: за получаемые услуги/товары человек отдает свои финансовые средства продавцу таких услуг/товара, либо банковскому учреждению.

По смыслу проводимые транзакций ничем не отличается от обычных денежных расчетов: за получаемые услуги/товары человек отдает свои финансовые средства продавцу таких услуг/товара, либо банковскому учреждению.

Электронный кошелек можно использовать, как и стандартный банковский депозит, для хранения денежных средств или их обмена. Причем, обмен электронных валют онлайн доступен 24 часа в сутки и 7 дней в неделю, что, согласитесь, крайне удобно.

Эти статьи блога Вам должны быть интересны:

Категории: Бизнес Статьи

Теги: зарабатывать, свой бизнес, финансовая грамотность

Редизайн агрегатора обменников криптовалюты и электронных денег • Monetory

Агрегатор по обмену криптовалюты и электронной валюты Monetory хотел сделать один интерфейс для разных целевых аудиторий с разными потребностями.

Интерфейсом агрегатора пользуются три разные группы пользователей.

- Игроки, которые хотят быстро заработать на разнице в курсах валют.

- Инвесторы, которые решили вложить деньги в криптовалюту на более-менее длительный срок.

- Непрофессионалы, которым внезапно понадобилась та или иная электронная валюта.

Каждой группе пользователей привычен свой паттерн. Более того, привычки русскоязычной и англоязычной аудитории тоже отличаются. Совместить все эти паттерны в одном интерфейсе, безусловно, сложно. Собственные попытки не удовлетворили клиента, и он пришел к нам.

Совместили в одном интерфейсном решении два противоречащих друг другу паттерна.

Контекст

~ 340 000 ₽

Бюджет

Результат

Финальные макеты

Наше решение приняли и взяли в разработку

Интерфейс спроектирован так, что разным группам пользователей с разными потребностями будет привычно и просто достигать своих целей (быстро заработать, инвестировать или, допустим, просто расплатиться). Выбирая при этом поиск по платежному методу, как привыкли жители СНГ, или по валюте, как предпочитает англоязычная аудитория.

Чтобы довести идею до ума, мы ее бесконечно детализировали

Вроде бы одна страница, но очень нагруженная: столько в ней разных состояний, элементов, микросценариев, особенностей. Приходилось учитывать множество нюансов этой специфической системы, чтобы ничего не поломать. Для облегчения навигации добавили много фильтров и всплывашек.

Приходилось учитывать множество нюансов этой специфической системы, чтобы ничего не поломать. Для облегчения навигации добавили много фильтров и всплывашек.

Результаты поиска

Уже в середине нашей работы над проектом заказчик сказал: wow!

То есть довольно быстро понял, какую пользу принесет ему реализация этого проекта. Платформа может стать востребованной для разных целевых групп.

Совместить разные паттерны в одном интерфейсе получилось с третьего захода

Контекст был безумно сложный и запутанный, нужно было решить головоломку. Мы сделали три захода с разными дизайнерами. Решение одного из них оказалось самым удачным.

Преобразование экранов поиска и выдачи результатов ускорит обмен криптовалюты

На стартовой странице показано, с какими известными обменниками сотрудничает агрегатор. Это важная информация для тех, кто впервые решил воспользоваться услугами Monetory, потому что многие пользователи хотят иметь дело с конкретными сайтами-обменниками, которым доверяют.

Стартовая страница

Для профессиональных трейдеров, которым важно постоянно мониторить курсы валют, мы разработали раздел «избранное» — там будут храниться запросы со всеми фильтрами.

Избранное

Ввели режим «один к одному» — для пользователей, которые захотят купить конкретную валюту через конкретный банк.

На платформе будут представлены самые частые запросы, чтобы можно было, минуя этап выбора, сразу выйти на экран результатов.

Самые частые запросы

На всех этапах поиска пользователи обнаружат своевременные и приятные подсказки.

Подсказки

Слово директору

Фактически, мы взяли на себя все UX-задачи компании

~ 340 000 ₽

Бюджет

Результат

Финальные макеты

Мы решили головоломку, которую нам задал заказчик, с уважением к уже существующему решению.

Наталья Прокофьева

Наталья Прокофьева, генеральный директор «Собаки Павловой»

Другие кейсы

Дизайн системы управления бизнес-процессами • Elma

Разработали дизайн BPM-конструктора, который позволяет автоматизировать бизнес-процессы и создавать собственные CRM под задачи бизнеса.

Дизайн рабочего места оператора поддержки банка • Альфа-Банк

Разработали профессиональный интерфейс ARM для сотрудника колл-центра банка, в которой собрали полезные функции сразу из нескольких программ.

Дизайн приложения для работы с государственными реестрами • Контроль

Разработали UX/UI мобильного приложения, в котором подрядчики выполняют задания бюджетных организаций и заполняют информацией государственные реестры.

Концептуальный дизайн приложения для финансовых трейдеров • Cindicator

Провели UX-тестирование приложения на пользователях с опытом трейдинга и разработали концепцию дизайна, которая помогла бы избавиться от узких мест в интерфейсе.

Дизайн личного кабинета для проектировщиков и монтажников • Веза

Провели глубокую UX-аналитику пользовательских ролей и разработали интерфейс личного кабинета заказчика промышленных вентиляторов. Макеты — внутри.

Дизайн банковского приложения с криптовалютой • Open Desk

Разработали дизайн и интерфейс мобильного финансового приложения со сложной многошаговой регистрацией, которое работает с криптовалютой.

Центральные банки начинают работу с цифровыми деньгами

Электронные деньги: факты и цифры

- Существует более тысячи децентрализованных криптовалют, совокупная рыночная стоимость которых на конец 2021 года превышает 2 триллиона долларов США.

- В первой половине 2021 года было совершено транзакций в стейблкоинах на сумму 3 триллиона долларов.

| Категория | Дата создания | Примеры цифровых денег | Рыночная капитализация 3 января 2022 г. |

|---|---|---|---|

| Криптовалюта | 2009 г. и позже | Биткойн 2009 Ripple (XRP) 2012 Ethereum 2015 Binance Coin 2017 | 816 млрд долларов 37 млрд долларов 395 млрд долларов 83 млрд долларов |

| Стейблкойн | 2013 г. и позже | Tether 2014 USD Монета 2018 Binance USD 2019 | 78 млрд долларов 45 млрд долларов 14 млрд долларов |

| Центральный банк цифровая валюта (CBDC) | 2020 г. и далее и далее | Sand Dollar (Багамы) 2020 e-Naira (Нигерия) 2021 DCash (страны Карибского бассейна) 2021 Digital Yuan или e-CNY (2022) | Нет данных Нет данных Нет данных Пилотный проект: 9,7 млрд долларов США |

- 87 стран изучают CBDC по состоянию на январь 2022 года. Китай и Южная Корея, а также еще одна группа из 12 стран, находятся на экспериментальной стадии и готовятся к запуску.

- Страны с цифровой валютой : 9 запустили цифровую фиатную валюту. В 2020 году Багамы стали первой страной, отчеканившей цифровые багамские доллары. DCash предназначен для использования с восточно-карибским долларом, цифровой валютой, запущенной в марте 2021 года Восточно-карибским центральным банком. Монтсеррат и Ангилья — последние страны, выпустившие этот CBDC в декабре 2021 года.

Подробнее:

- Следите за прогрессом CBDC по всему миру: система отслеживания цифровых валют Центрального банка

- Приближается конец наличных денег — вот что может их заменить (CNBC, 11 ноября 2021 г. )

- Блокчейн в 100 словах (Deloitte)

)

)

Почему центральные банки хотят запускать цифровые валюты (отчет CNBC, февраль 2021 г.)

Каковы потенциальные преимущества цифровых денег, поддерживаемых центральным банком?

С помощью CBDC центральные банки стремятся использовать гибкость криптовалют для экономического развития, ограничивая при этом свои потенциальные риски для обеспечения финансовой стабильности.

Точнее, центральные банки выдвинули три существенных преимущества для выпуска цифровых денег:

Потребность в заменителях наличных денег

CBDC решает неуклонное снижение количества наличных в платежах, тенденция, которая продолжается уже несколько лет.

В связи с регулярным ростом онлайн-покупок множество вариантов электронных платежей, в том числе бесконтактные в обычных магазинах и ресторанах, постепенно заменяют платежи монетами и банкнотами.

При снижении на 42 % по сравнению с 2019 годом в 2025 году наличные станут 90 084 наименее используемым способом оплаты.

CBDC для расширения доступа к финансовым услугам

Одним из основных факторов популярности CBDC является их способность способствовать расширению доступа к финансовым услугам. CBDC позволят всем совершать электронные платежи в деньгах центрального банка.

В частности, пользователям не нужен обычный банковский счет для использования цифровых денег.

CBDC предложат новый способ перевода денег в цифровом виде, в том числе одноранговый для небанковских.

Повышение эффективности платежной системы

С валютой, поддерживаемой государством, этот тип транзакции не требует прохождения через разные банки (от одного банковского депозита к другому) и занимает несколько дней. Все это может произойти за считанные секунды на одном цифровом регистре и сократить связанные с этим расходы.

CBDC могут упростить платежные системы, устранив ненужных посредников в платежных процессах по самой своей природе.

Без необходимости транзакций, проходящих через разные банки (от одного банковского депозита к другому), платежи CBDC будут измеряться за секунды по сниженной стоимости.

Согласно дискуссионному документу Банка Англии от марта 2020 года, нормативно-правовая база CBDC может стимулировать конкуренцию и инновации в платежах.

Подробнее:

- Согласно отчету Всемирного банка за 2017 год, около 1,7 миллиарда человек лишены финансового положения.

- Издержки отсутствия или недостаточности банковских услуг (Forbes, 28 июля 2020 г.)

- Инклюзивность по замыслу: создание CBDC для охвата всех американцев (ФРБ Канзас-Сити, 2 декабря 2020 г.)

- Влияние финансовых технологий на трансграничные платежи и денежные переводы (Журнал платежей, 17 декабря 2021 г.)

CBDC могут устранять риски, связанные с новыми формами создания частных денег

Миссия центральных банков заключается в поддержании денежно-кредитной и финансовой эффективности и стабильности в общественных интересах.

CBDC представляют собой ответ на разрушительные силы, создаваемые криптовалютами и альтернативными финансами (известные также как DeFi для децентрализованных финансов) в национальных платежных экосистемах. Как указано в дискуссионном документе Банка Англии, они могли бы «избежать риска появления новых форм ».0084 создание частных денег «.

Фань Ифэй, заместитель управляющего Народного банка Китая (PoBC), выразился более прямо (июль 2021 г. на MSN Money), говоря о частных цифровых валютах, которые превратились в инструменты спекуляции. : » существуют потенциальные угрозы финансовой безопасности и социальной стабильности «.

НБК выступает против » беспорядочного расширения капитала «.

И цифровая наличность, поддерживаемая государством, вот-вот станет реальностью, если вы находятся в Китае

Какова ситуация с цифровыми валютами в начале 2022 года?

Потенциал трансформации и инноваций CBDC побудил более 80 центральных банков начать изучение этой темы с проектами на разных этапах, от исследований до проверки концепции, пилотного проекта или развертывания. Ниже приведены некоторые важные примеры:

Ниже приведены некоторые важные примеры:

CBDC Китая

Китай лидирует в глобальной гонке CBDC, и его цифровой юань готов к запуску.

Народный банк Китая (НБК) проводит крупномасштабные тесты в реальном времени с апреля 2020 года.

Хотя PoBC не объявил никаких официальных сроков, Полномасштабный запуск китайской цифровой валюты ожидается к февралю 2022 года к Зимним Олимпийским играм.

E-CNY получит тот же юридический статус, что и наличные деньги, и будет доступен с использованием различных кошельков, управляемых шестью уполномоченными государственными банками. Для самого простого потребителям не потребуется банковский счет. Достаточно будет номера телефона.

Цифровая валюта США: требуется законодательная поддержка

По состоянию на январь 2022 года решение о выпуске CBDC в платежной системе США не принято.

Тема универсального цифрового доллара ФРС до сих пор вызывает много споров.

- В сентябре 2012 года управляющий Федеральной резервной системы Лаэль Брейнард призвала ФРС срочно разработать цифровой доллар. В июле она сказала, что не может понять, почему США не активно изучают цифровую валюту центрального банка, в то время как Китай и другие страны делают это.

- Напротив, министр финансов США Джанет Йеллен заявила в начале декабря 2021 года, что она не пришла к каким-либо выводам о том, следует ли Федеральной резервной системе подделывать цифровой доллар общего назначения. Есть плюсы и минусы, и необходимы дальнейшие исследования, прежде чем дать более точные ответы.

Федеральная резервная система изучает разработку цифрового доллара для общественного пользования и опубликует дискуссионный документ.

Цифровая валюта Великобритании: британские монеты не раньше 2025 года

Банк Англии (BoE) еще не принял решение о том, стоит ли внедрять цифровую валюту, и все еще находится на стадии изучения.

Банк Англии вместе с Казначейством Ее Величества объявили в ноябре 2021 года, что в 2022 году они начнут консультации для оценки ситуации с CBDC Великобритании. Фаза разработки продлится «несколько лет».

Банк Англии добавил, что британский цифровой фунт (получивший название « Britcoin ») вряд ли появится раньше 2025 года.

Интересно, что Том Маттон, директор по финансовым технологиям в Банке Англии, сказал в недавнем интервью, что CBDC, скорее всего, будет использоваться с телефонным приложением, но особое внимание следует уделить включению тех, у кого нет смартфона. Вот почему предоплаченные карты также изучаются.

Приложения и карты должны предоставляться компаниями частного сектора.

Электронные деньги в европейских кошельках не ранее 2026 года

Европейский Союз движется в этом вопросе такими же темпами.

Цифровой евро получает выгоду от экспериментальной работы по цифровому евро, начатой Eurosystem в 2020 году.

В июле 2021 года Европейский центральный банк (ЕЦБ) принял решение начать этап расследования в отношении цифрового евро . Этот первый шаг начался в октябре 2021 года и продлится два года.

Его целью является решение важнейших вопросов, касающихся дизайна и распространения цифрового евро, потенциального влияния на рынок, конфиденциальности данных и необходимых изменений в европейском законодательстве.

Решение о разработке цифрового евро будет принято на основе этого этапа расследования.

Последует трехлетняя фаза внедрения.

Каковы основные проблемы и уязвимости цифровых денег?

Конкуренция со стороны существующих методов электронных платежей, которые сегодня очень эффективны в большинстве стран

Например, платежи по картам обеспечивают надежную инфраструктуру и бизнес-модель, которые, несмотря на критику (комиссии, де-факто дуополия…), прекрасно зарекомендовали себя устойчивы в течение последних 50 лет. Модель работает для эмитентов, эквайеров, клиентов и продавцов.

Модель работает для эмитентов, эквайеров, клиентов и продавцов.

Другие более современные методы, основанные на мгновенных кредитных переводах, появились для обеспечения быстрых одноранговых платежей, и их число множится.

CBDC должны будут доказать, что их обещанные преимущества оправдывают инвестиции в инфраструктуру приема и обработки.

Привлекательность для пользователей

CBDC будут успешными, если они будут использоваться в широких масштабах. Поэтому им придется создать достаточную привлекательность, чтобы пользователи массово ими пользовались.

CBDC должен будет доказать, что он отличается, лучше в некоторых аспектах и так же эффективен, как существующие способы оплаты.

- Отличается/лучше может означать сохранение конфиденциальности, доступность для несовершеннолетних, без условий дохода, без необходимости банковского счета или финансовой истории и т. д.

- «Эффективность» может означать очень простую регистрацию (если в некоторых случаях она вообще возможна), универсальное принятие, широкие каналы оплаты и варианты использования, более быстрые трансграничные платежи и т. д.

д.

д.Дилемма защиты конфиденциальности в сравнении с потребностями регулирования по борьбе с отмыванием денег

Как показали консультации Европейского центрального банка по цифровому евро, респонденты больше всего беспокоятся о защите конфиденциальности.

У наличных есть то преимущество для пользователей, что они анонимны, с другой стороны, их можно использовать для мошеннических действий. Цифровые деньги должны приближаться к этой анонимности и в то же время соответствовать обязательствам по борьбе с отмыванием денег.

Эти обязательства, как правило, сильно ограничивают возможность осуществления анонимных платежей. Задача развертывания CBDC будет заключаться в том, чтобы найти правильный баланс, чтобы население широко приняло эту новую форму денег.

Поддержка автономных транзакций CBDC

Возможность решения CBDC для поддержки офлайн-платежей часто упоминается как желательная функция, например, в отчетах Банка международных расчетов.

Офлайн-платежи описываются как способ улучшить общую систему CBDC по причинам устойчивости, большего охвата и улучшения финансовой доступности.

Действительно, офлайн-транзакции могут поддерживаться другими, более дешевыми устройствами, чем смартфоны, которые не обязательно имеют подключение к сети или по воздуху.

Тем не менее, сегодня многие испытания и эксперименты основаны на распределенных реестрах с необходимостью подключения к сети для каждой транзакции. Оффлайн-платежи действительно сложно реализовать:

Следствием (последовательных) оффлайн-платежей является то, что цифровые деньги хранятся на устройствах и что во время платежа никто не осуществляет контроль, кроме участвующих устройств. Таким образом, офлайн-платежи предъявляют особые требования с точки зрения безопасности и последующего мониторинга.

Где мы вписываемся?

Thales помогает более чем 3000 финансовых учреждений, розничных продавцов и других участников решать проблемы платежей.

Компания также предоставляет растущий спектр программного обеспечения и услуг для цифровых банковских и платежных услуг.

Это включает надежную проверку личности, шифрование платежных данных и несколько схем аутентификации, включая биометрию, для доступа к цифровым банковским услугам.

Thales также сотрудничает с ведущими в отрасли партнерами по блокчейну и криптовалютам, чтобы предоставить решения корпоративного уровня для защиты транзакций.

Вместе с Ethereum, Hyperledger, IBM, Ledger, BitGo, R3, Symbiont и ConsenSys Quorum мы защищаем способы ведения бизнеса в отраслях, повышая эффективность и укрепляя доверие.

Thales также поддерживает несколько приложений блокчейна, включая Биткойн, Hyperledger, Ethereum, Altcoins, Monero и другие.

Теперь ваша очередь

Если у вас есть вопрос о цифровых валютах или кибербезопасности CBDC в целом, мы будем рады помочь.

Губернатор Рон ДеСантис объявляет о принятии закона о защите жителей Флориды от федерально контролируемой цифровой валюты и надзора Центрального банка

ТАЛЛАХАССИ, Флорида — Сегодня губернатор Рон ДеСантис объявил о всеобъемлющем законе о защите жителей Флориды от использования администрацией Байдена оружия финансовый сектор через цифровую валюту Центрального банка (CBDC).

Законодательное предложение защищает потребителей и предприятия от контролируемой федеральными властями CBDC посредством:

- Прямой запрет на использование принятой на федеральном уровне цифровой валюты Центрального банка в качестве денег в рамках Единого коммерческого кодекса Флориды (UCC).

- Введение защиты от центральной мировой валюты путем запрета любых CBDC, выпущенных иностранным резервом или центральным банком, находящимся под санкциями иностранных государств.

- Призыв к штатам-единомышленникам присоединиться к Флориде и принять аналогичные запреты в своих соответствующих Торговых кодексах, чтобы дать отпор этой концепции по всей стране.

«Усилия администрации Байдена по внедрению цифровой валюты централизованного банка связаны с наблюдением и контролем», сказал губернатор Рон ДеСантис . «Сегодняшнее объявление защитит потребителей и предприятия Флориды от безрассудного принятия «централизованного цифрового доллара», который задушит инновации и будет способствовать слежке, санкционированной правительством. Флорида не встанет на сторону экономических центральных планировщиков; мы не будем проводить политику, которая угрожает личной экономической свободе и безопасности».

Флорида не встанет на сторону экономических центральных планировщиков; мы не будем проводить политику, которая угрожает личной экономической свободе и безопасности».

«Губернатор ДеСантис опережает всех, когда дело касается защиты прав личности. Цифровая валюта Центрального банка является краеугольным камнем федерального правительства, которое может отслеживать каждую транзакцию, происходящую в мире», — сказал финансовый директор штата Джимми Патронис . «Не было бы частной жизни, а если бы не было частной жизни, не было бы и прав. Точно так же, как Флорида борется с IRS, мы должны бороться с этой программой. Так мы защищаем свободу, свободу и процветание».

«Это предложение продолжает успешный опыт губернатора ДеСантиса, выступающего против чрезмерного федерального правительства», сказал генеральный директор Foundation for Government Accountability Таррен Брэгдон . «На наших деньгах написано . Мы верим в Бога . Цифровая валюта центрального банка меняет это значение на In Government We Trust . Это неправильно, и я благодарен губернатору за то, что он продолжает сопротивляться вышедшей из-под контроля бюрократии округа Колумбия».

Это неправильно, и я благодарен губернатору за то, что он продолжает сопротивляться вышедшей из-под контроля бюрократии округа Колумбия».

Цифровая валюта Центрального банка, контролируемая федеральным правительством, — это самый последний способ, с помощью которого элиты Давоса пытаются внедрить такую идеологию, как экологическая, социальная и управленческая (ESG), в финансовую систему Соединенных Штатов, угрожая частной жизни и экономической свободе. В отличие от децентрализованной цифровой валюты, CBDC напрямую контролируется и выдается правительством потребителям, что дает государственным чиновникам возможность видеть всю потребительскую активность и право отключать доступ потребителей к товарам и услугам.

Кроме того, санкционированная на федеральном уровне CBDC, предложенная администрацией Байдена, уменьшит роль местных банков и кредитных союзов в нашей финансовой системе, поскольку валюта CBDC будет прямой обязанностью федерального правительства, а не зарегистрированного финансового учреждения.