Содержание

подбор и сравнение вкладов, кредитов, кредитных карт, автострахование, калькулятор ОСАГО и каско, рейтинг страховых компаний

Деньги

Кредит онлайн

Подбор кредитной карты

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Спецпредложения

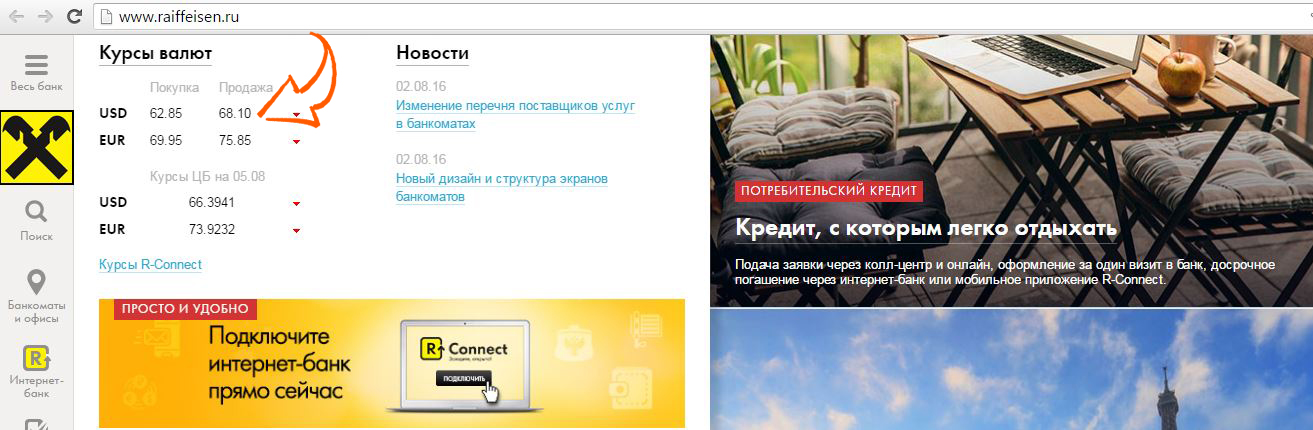

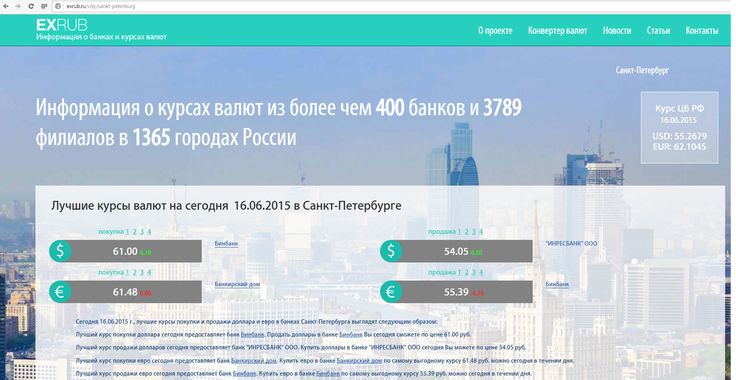

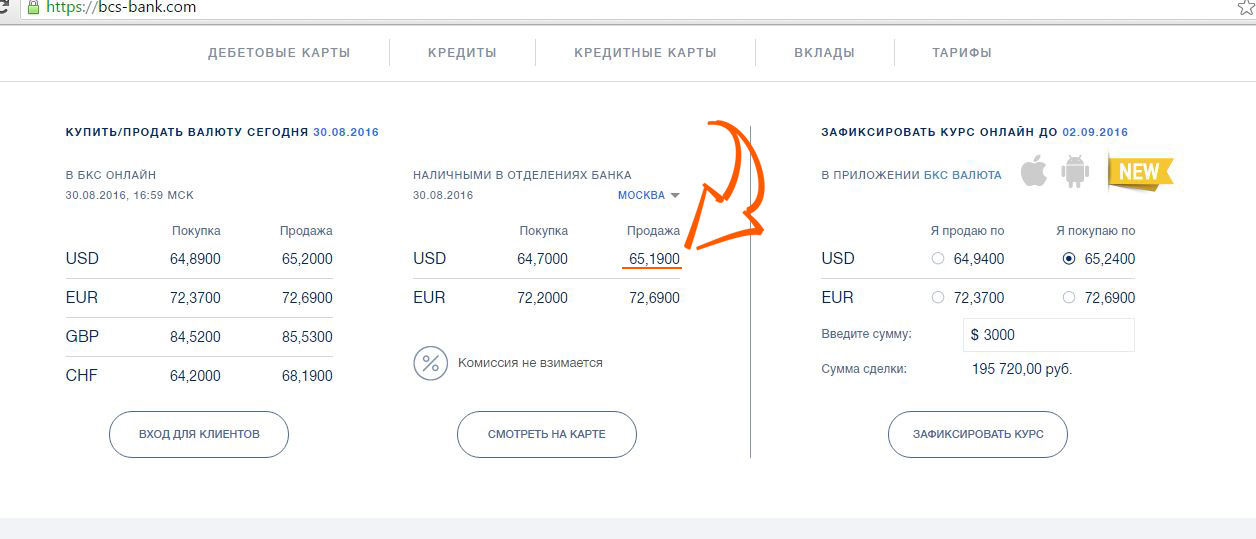

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Обмен валют Бинбанк — Обмен валют Москва Москва, Зубарев пер.

, 15, корп.1

, 15, корп.1

- Главная →

- Москва →

- Обмен валют Москва →

Обмен валют Бинбанк

Обмен валют Бинбанк Обмен валют Москва

Москва, Зубарев пер., 15, корп.1

Часы работы: — пн-пт 10:00-21:00 — сб 11:00-18:00

Указать часы работы

Адрес:

Телефон

+74957555075

Исправить ошибку

Удалить компанию

Обмен валют Бинбанк

| Город | Москва |

| Адрес | Москва, Зубарев пер. , 15, корп.1 , 15, корп.1 |

| Телефон | +74957555075 |

| График | — пн-пт 10:00-21:00 — сб 11:00-18:00 |

| Категория | Обмен валют Москва |

Фирма Обмен валют Бинбанк находится в городе Москва и

расположена по адресу Москва, Зубарев пер., 15, корп.1.

В нашем каталоге фирма находится в категории Обмен валют Москва Связаться с организацией вы можете по телефону: +74957555075. График работы — — пн-пт 10:00-21:00 — сб 11:00-18:00.

На нашем сайте вы можете найти контакты, телефоны, подробный адрес и карта проезда, которая позволит вам быстро добраться до Обмен валют Бинбанк.

Вам нужно узнать контактные данные Обмен валют Бинбанк, находящейся в городе Москва ? Справочник предприятий gorodgids.ru – это то, что вам необходимо. На сайте находится вся необходимая доступная информация, карта, адрес и номер телефона Обмен валют Бинбанк.

На сайте находится вся необходимая доступная информация, карта, адрес и номер телефона Обмен валют Бинбанк.

Один из самых удобных справочников это онлайн справочник, мы добавляем и редактируем новые данные, публикуем комментарии и отзывы пользователей о том, как работает Обмен валют Бинбанк, что поможет не ошибиться с выбором организации. Возможность для того, чтобы оставить отзыв о любой компании на нашем сайте, доступна всем.

Загрузка карты

Исправить описание

Нашли ошибку в описании?

Мы стараемся следить за качеством нашего сайта, пожалуйста напишите нам

Укажите, пожалуйста, корректную информацию о компании.

Название

Категория

Время работы

Телефон

Адрес

Веб-Сайт

Пожауйста, укажите причину удаления

Такой компании не существует

Компания закрыта

Временное закрытие

Другое

ОБНОВЛЕНИЕ 3-Россия подверглась второй финансовой помощи, так как Бинбанк обратился за помощью к центральному банку

* Бинбанк занимает 12-е место среди крупнейших кредиторов России по размеру активов

* Россия спасла еще один банк три недели назад

* Сектор испытывает давление из-за безнадежных долгов, регулирование

* Аналитики не видят риска общеотраслевого кризиса

(Обновление с заявлением банка, котировки)

Катя Голубкова и Андрей Остроух

МОСКВА, 20 сен (Рейтер) — Российский БИНБАНК, 12-й крупнейший кредитор страны по активов, обратился за помощью к центральному банку всего через три недели после того, как пришлось спасать еще один ведущий российский банк.

В среду не было явных признаков заражения рынка, так как центральный банк России подтвердил, что ведет переговоры с владельцами БИН и в ближайшем будущем примет решение о финансовой помощи.

Огромные государственные банки, которые доминируют в этом секторе в России, надежны, в то время как проблемы, которые вызвали кризисы в Биндоне, а ранее в банке Открытие, скорее всего, связаны с горсткой частных кредиторов, говорят инсайдеры рынка.

Бинбанк, который контролируется российским олигархом Михаилом Гуцериевым и не входит в список системно значимых кредиторов центрального банка, заявил, что недооценил проблемы в банках, которые он купил во время кампании по расширению.

«Наша цель — при поддержке Центрального банка… провести эффективное финансовое оздоровление банка», — сказал Микаил Шишханов, назначенный председателем правления Бинбанка, активы которого составляют 2 процента российского банковской системы, по данным рейтингового агентства Fitch.

Российские банки, которые и без того испытывали стресс из-за экономического спада, усугубленного западными санкциями, за последние три года столкнулись с ростом безнадежных долгов.

Финансовое состояние некоторых из них ухудшилось после того, как центральный банк вынудил их принять более строгие меры по неработающим кредитам, в то время как маржа сократилась из-за более низких процентных ставок.

В прошлом месяце Центральный банк принял на себя управление крупнейшим в России частным кредитором «Открытие» и заявил, что ему может потребоваться до 6,9 миллиардов долларов, что является крупнейшей финансовой помощью в истории страны. Сотрудники Бинбанка отказались от комментариев за пределами его головного офиса, в трех километрах (1,9 мили) от Кремля, в то время как грузовик, принадлежащий фирме Shredder Express, которая предлагает мобильное уничтожение документов, был припаркован на частной дороге перед зданием.

LIMITED FALLOUT

Сводный фондовый индекс финансового сектора России снизился на 0,9процентов в 09:45 по Гринвичу, отставая от более широкого индекса российских акций после новостей о спасении Бинбанка.

Российский рубль укрепился, прибавив 0,4% до 57,9 по отношению к доллару и прибавив 0,3% до 69,54 по отношению к евро .

Этот приглушенный ответ был вызван тем, что проблемы возникают в небольшом числе частных банков среднего размера, которые являются частью борющихся более широких бизнес-групп, стремящихся к быстрому расширению и предоставляющих кредиты высокорисковым предприятиям, таким как недвижимость, говорят аналитики.

У центрального банка также есть ресурсы, чтобы вмешаться, если другие потерпят неудачу, остановив более широкое распространение, добавили они.

Кирилл Лукашук, старший директор российского рейтингового агентства АКРА, сказал, что более широкие риски, связанные с трудностями БИНБАНКа, зависят от формы помощи центрального банка.

Если это будет похоже на спасение «Открытия», с защитой старших кредиторов и отсутствием заморозки снятия депозитов, «эффект на рынке будет крайне ограниченным».

ПРОБЛЕМЫ ПОГЛОЩЕНИЯ

БИНБАНК, основанный в 1993 году, является частью обширного конгломерата, контролируемого Гуцериевым и его семьей, в который входят нефтяные компании, девелоперский портфель и розничный продавец электроники.

Банк приступил к расширению после 2010 года, покупая более мелкие кредиторы, включая Москомприватбанк, Рост Банк, СКА-Банк, прежде чем завершить свою крупнейшую сделку в 2016 году, слияние с МДМ Банком, одним из крупнейших кредиторов России.

Fitch сообщило в прошлом месяце, что банк был одним из немногих российских кредиторов, включая «Открытие», которые столкнулись с «оттоком межбанковского финансирования» в первые несколько месяцев года.

Шишханов ушел с поста председателя правления Бинбанка в мае этого года, передав эту должность Гуцериеву, который также является его дядей.

В среду Шишханов заявил, что решил снова взять на себя эту роль, чтобы работать с центральным банком, заявив в своем заявлении, что проблемы в Рост-банке и МДМ-банке «оказались гораздо более серьезными, чем мы думали» в сложных условиях. рынки.

(дополнительный репортаж Киры Завьяловой, Елены Фабричной и Джека Стаббса; текст Кристиана Лоу; редакция Александра Смита)

Отказ от ответственности: Мнения, выраженные в этой статье, принадлежат автору и могут не совпадать с мнением Kitco Metals Inc. Автор приложил все усилия для обеспечения точности предоставленной информации; однако ни Kitco Metals Inc., ни автор не могут гарантировать такую точность. Эта статья предназначена исключительно для информационных целей. Это не призыв к обмену товарами, ценными бумагами или другими финансовыми инструментами. Kitco Metals Inc. и автор этой статьи не несут ответственности за убытки и/или ущерб, возникшие в результате использования данной публикации.

Автор приложил все усилия для обеспечения точности предоставленной информации; однако ни Kitco Metals Inc., ни автор не могут гарантировать такую точность. Эта статья предназначена исключительно для информационных целей. Это не призыв к обмену товарами, ценными бумагами или другими финансовыми инструментами. Kitco Metals Inc. и автор этой статьи не несут ответственности за убытки и/или ущерб, возникшие в результате использования данной публикации.

FDIC: Руководство по работе с кредитными картами

Главная > Регулирование и экзамены > | |||

| Руководство по работе с кредитными картами

Глава III.

III. Выявление участия в операциях с кредитными картами Банки являются важными участниками систем и сетей кредитных карт. Участие может включать:

Терминология, используемая для описания того, как банк участвует в операциях с кредитными картами, может широко варьироваться и продолжает трансформироваться. Тем не менее, кредитование по кредитным картам обычно оказывает широкомасштабное воздействие на многие компоненты банка, включая, помимо прочего, резерв на потери по ссудам и аренде (ALLL), капитал, финансирование, прибыль и чувствительность к ставкам. Это в сочетании с динамикой рынка кредитных карт требует от банка тщательного и внимательного управления каждым аспектом процесса кредитования кредитных карт. Специализированные банки кредитных карт (CCSB) CCSB являются одной из четырех широких групп в структуре одноранговых групп UBPR и подразделяются на три группы в зависимости от размера активов с использованием средних активов за 90 дней из графика отчетов о вызовах RC-K. Из-за динамичной среды индустрии кредитных карт и участия многих банков в операциях с кредитными картами в той или иной степени настоящее руководство охватывает не только CCSB, но и многие другие виды операций с кредитными картами. вернуться к началу Контейнеры для аренды Существует два основных типа Rent-a-BIN: выдающая Rent-a-BIN и эквайринговая Rent-a-BIN. Кредитная карта, выдающая Rent-a-BIN, представляет собой договоренность, по которой банк «сдает в аренду» свое право предлагать продукты кредитной карты и другие услуги под соответствующим логотипом Ассоциации третьей стороне в обмен на комиссию. Эквайринг Rent-a-BIN — это соглашение, в соответствии с которым банк-эквайер позволяет независимой торговой организации (ISO) или поставщикам услуг (MSP) использовать (или арендовать) номер BIN банка для получения и погашения торгового кредита. карточные операции за комиссию. Риски, связанные с приобретением Rent-a-BIN, связаны с риском убытков (в данном случае возвратных платежей ), рисками контрагента, а также юридическими, комплаенс- и репутационными рисками, среди прочих рисков. Приобретение Rent-a-BIN обсуждается в главе «Обработка торговых операций». Для обоих типов BIN, сдаваемых в аренду, банк сохраняет свой контракт(ы) с Ассоциацией(ями) и, таким образом, ответственность (включая финансовую ответственность) за деятельность, проводимую с его BIN, и, следовательно, многие риски . Поскольку American Express и Discover только недавно расширили свой доступ к банкам, мало что известно о каких-либо подобных действиях по аренде BIN под брендом. вернуться к началу Банк-эквайер вернуться к началу Агент вернуться к началу Банки кредитных карт CEBA

В некоторых штатах действуют банковские уставы с аналогичными ограничениями. вернуться к началу Секьюритизирующий банк вернуться к началу Прочее вернуться к началу Ресурсы Отчеты о звонках содержат несколько графиков с позициями, специфичными для кредитных карт. Некоторые расписания и их содержание включают:

Экзаменаторы могут также консультироваться со своими руководителями FDIC, менеджерами по делам и Центром реагирования потребителей, который находится в Канзас-Сити, штат Миссури. Центр реагирования на запросы потребителей объединяет обработку жалоб и запросов об учреждениях, находящихся под надзором FDIC.

| |||

– Выявление участия в операциях с кредитными картами

– Выявление участия в операциях с кредитными картами

Следующие разделы предназначены для того, чтобы помочь проверяющему определить, участвует ли банк в деятельности кредитных карт и каким образом, и включают краткий обзор этой деятельности.

Следующие разделы предназначены для того, чтобы помочь проверяющему определить, участвует ли банк в деятельности кредитных карт и каким образом, и включают краткий обзор этой деятельности. Число сопоставимых групп CCSB составляет 201, 202 и 203, а размер активов превышает 3 миллиарда долларов, от 1 до 3 миллиардов долларов и менее 1 миллиарда долларов соответственно. Риски для этих типов банков сосредоточены на кредитном риске портфеля карт. Если задействована секьюритизация, это дополнительно влияет на ликвидность, капитал, стратегические, репутационные и операционные риски.

Число сопоставимых групп CCSB составляет 201, 202 и 203, а размер активов превышает 3 миллиарда долларов, от 1 до 3 миллиардов долларов и менее 1 миллиарда долларов соответственно. Риски для этих типов банков сосредоточены на кредитном риске портфеля карт. Если задействована секьюритизация, это дополнительно влияет на ликвидность, капитал, стратегические, репутационные и операционные риски. Когда банк заключает контракт с ассоциациями, он определяет, какой бизнес он будет вести. Банки часто специализируются на одной или другой стороне (эмитент или эквайрер), но могут делать и то, и другое. В зависимости от типа бизнеса, который будет вестись, Ассоциации присваивают банкам-членам один или несколько номеров банковских идентификационных номеров (БИН) (Visa) или номеров Межбанковской карточной ассоциации (ICA) (MasterCard) для определения цели (целей) бизнеса. Номер отражается как первые несколько цифр номера счета и используется для многих целей, таких как выдача, обработка, расчет и отчетность. Для простоты в данном руководстве эти номера будут называться BIN. Участники, имеющие лицензированные BIN, могут разрешать другим организациям осуществлять различные действия, связанные с кредитными картами, через BIN участника. Эти механизмы обычно называются Rent-a-BIN.

Когда банк заключает контракт с ассоциациями, он определяет, какой бизнес он будет вести. Банки часто специализируются на одной или другой стороне (эмитент или эквайрер), но могут делать и то, и другое. В зависимости от типа бизнеса, который будет вестись, Ассоциации присваивают банкам-членам один или несколько номеров банковских идентификационных номеров (БИН) (Visa) или номеров Межбанковской карточной ассоциации (ICA) (MasterCard) для определения цели (целей) бизнеса. Номер отражается как первые несколько цифр номера счета и используется для многих целей, таких как выдача, обработка, расчет и отчетность. Для простоты в данном руководстве эти номера будут называться BIN. Участники, имеющие лицензированные BIN, могут разрешать другим организациям осуществлять различные действия, связанные с кредитными картами, через BIN участника. Эти механизмы обычно называются Rent-a-BIN. Соглашение по существу предполагает, что банк предоставляет свое имя и статус регулируемого лица программе кредитных карт, управляемой третьей стороной (которая может быть или не быть аффилированной с банком). Выдача соглашений об аренде BIN может иметь различные структуры. Например, некоторые банки имеют договоренности с несколькими третьими сторонами по различным программам кредитных карт, а контракты на определенные портфельные услуги (обслуживание клиентов, процессинг и т. д.) могут заключаться с арендатором БИН или другими третьими сторонами. Кроме того, банк может оказывать определенные услуги. По соглашению о выдаче Rent-a-BIN банк обычно переводит все или большую часть дебиторской задолженности по кредитным картам из своих книг; однако иногда банк удерживает часть или большую часть дебиторской задолженности. Банк сохраняет за собой право собственности на карточные счета и/или отношения. Договор, как правило, регулирует отношения между банком и БИН-арендатором, в том числе определяет обязанности каждой из сторон.

Соглашение по существу предполагает, что банк предоставляет свое имя и статус регулируемого лица программе кредитных карт, управляемой третьей стороной (которая может быть или не быть аффилированной с банком). Выдача соглашений об аренде BIN может иметь различные структуры. Например, некоторые банки имеют договоренности с несколькими третьими сторонами по различным программам кредитных карт, а контракты на определенные портфельные услуги (обслуживание клиентов, процессинг и т. д.) могут заключаться с арендатором БИН или другими третьими сторонами. Кроме того, банк может оказывать определенные услуги. По соглашению о выдаче Rent-a-BIN банк обычно переводит все или большую часть дебиторской задолженности по кредитным картам из своих книг; однако иногда банк удерживает часть или большую часть дебиторской задолженности. Банк сохраняет за собой право собственности на карточные счета и/или отношения. Договор, как правило, регулирует отношения между банком и БИН-арендатором, в том числе определяет обязанности каждой из сторон. Юридические риски, риски репутации и контрагента составляют основу рисков банка при выдаче соглашений об аренде BIN. Однако существует ряд других потенциально значительных рисков, таких как финансирование и кредитный риск, которые могут повлиять на банк и в значительной степени связаны с финансовыми средствами и практикой вовлеченных третьих сторон. Дополнительная информация о выдаче Rent-a-BIN содержится в Главе XIV.

Юридические риски, риски репутации и контрагента составляют основу рисков банка при выдаче соглашений об аренде BIN. Однако существует ряд других потенциально значительных рисков, таких как финансирование и кредитный риск, которые могут повлиять на банк и в значительной степени связаны с финансовыми средствами и практикой вовлеченных третьих сторон. Дополнительная информация о выдаче Rent-a-BIN содержится в Главе XIV.

Другие риски включают транзакционные риски, риски ликвидности, соответствия, стратегические и репутационные риски. Информация о банках-эквайерах размещена в главе «Обработка торговых операций».

Другие риски включают транзакционные риски, риски ликвидности, соответствия, стратегические и репутационные риски. Информация о банках-эквайерах размещена в главе «Обработка торговых операций». Требования изложены в поправке к Закону о банковских холдинговых компаниях (BHCA), Законе о конкурентном равенстве банковских услуг (CEBA) 1987 года, отсюда и название банка CEBA.

Требования изложены в поправке к Закону о банковских холдинговых компаниях (BHCA), Законе о конкурентном равенстве банковских услуг (CEBA) 1987 года, отсюда и название банка CEBA. Секьюритизация — это процесс, посредством которого финансовые активы (в данном случае дебиторская задолженность по кредитным картам) преобразуются в ценные бумаги. Это сложный процесс, и эксперты должны обратиться к Руководству по секьюритизации кредитных карт по управлению рисками. В этом руководстве обсуждаются риски, связанные с секьюритизацией, которые в первую очередь включают кредитный риск, ликвидность, капитал, репутацию, операционные и стратегические риски. Банки также могут косвенно участвовать в секьюритизации, например, если держатель дебиторской задолженности по кредитной карте по соглашению Rent-a-BIN использует секьюритизацию в качестве механизма финансирования.

Секьюритизация — это процесс, посредством которого финансовые активы (в данном случае дебиторская задолженность по кредитным картам) преобразуются в ценные бумаги. Это сложный процесс, и эксперты должны обратиться к Руководству по секьюритизации кредитных карт по управлению рисками. В этом руководстве обсуждаются риски, связанные с секьюритизацией, которые в первую очередь включают кредитный риск, ликвидность, капитал, репутацию, операционные и стратегические риски. Банки также могут косвенно участвовать в секьюритизации, например, если держатель дебиторской задолженности по кредитной карте по соглашению Rent-a-BIN использует секьюритизацию в качестве механизма финансирования. И это подвержено юридическим, комплаенс- и репутационным рискам. Другие банки, такие как небольшие общественные банки, могут иметь небольшие программы кредитных карт, которые в первую очередь ориентированы на их местную клиентскую базу. Хотя кредитный риск по таким портфелям может быть незначительным по сравнению с другими кредитными операциями банка, юридические риски, риски соблюдения нормативных требований или репутационные риски могут быть выше. Некоторые банки покупают портфели кредитных карт, тем самым потенциально увеличивая кредитный риск в своих книгах. Банки могут участвовать в операциях с кредитными картами различными способами и в различных комбинациях, и перед проверяющими ставится задача определить тип операций с кредитными картами, проводимых банком или влияющих на него, а также уровень риска, который представляют эти действия.

И это подвержено юридическим, комплаенс- и репутационным рискам. Другие банки, такие как небольшие общественные банки, могут иметь небольшие программы кредитных карт, которые в первую очередь ориентированы на их местную клиентскую базу. Хотя кредитный риск по таким портфелям может быть незначительным по сравнению с другими кредитными операциями банка, юридические риски, риски соблюдения нормативных требований или репутационные риски могут быть выше. Некоторые банки покупают портфели кредитных карт, тем самым потенциально увеличивая кредитный риск в своих книгах. Банки могут участвовать в операциях с кредитными картами различными способами и в различных комбинациях, и перед проверяющими ставится задача определить тип операций с кредитными картами, проводимых банком или влияющих на него, а также уровень риска, который представляют эти действия. Эксперты также могут узнать о такой деятельности в рамках информационно-разъяснительной работы с банкирами и предварительных контактов.

Эксперты также могут узнать о такой деятельности в рамках информационно-разъяснительной работы с банкирами и предварительных контактов.