Содержание

Раде предлагают обязать пункты обмена валюты платить налог на прибыль авансом

Раде предлагают обязать пункты обмена валюты платить налог на прибыль авансом

Законопроект

Укринформ

Глава комитета Верховной Рады по вопросам финансов, налоговой и таможенной политики Даниил Гетманцев зарегистрировал в парламенте законопроект, предусматривающий введение авансового взноса по налогу на прибыль для пунктов обмена валют.

Как передает Укринформ, об этом Гетманцев сообщил в Телеграме.

«Зарегистрировал в парламенте инициированный НБУ законопроект о введении авансового взноса по налогу на прибыль предприятий за структурные подразделения небанковских финансовых учреждений, осуществляющих торговлю валютными ценностями в наличной форме», — написал Гетманцев.

Он отметил, что в случае поддержки инициативы парламентом бюджет будет ежемесячно получать фиксированную сумму в размере трех минимальных зарплат за каждый пункт обмена.

Читайте также: НБУ разрешил банкам покупать валюту у населения по курсу ниже, чем официальный

Суммарные поступления, по расчетам Гетманцева, составят около одного миллиарда гривень в год.

По словам депутата, в настоящее время в Украине работает около 4 тыс. пунктов обмена. При этом обменники в 2021 году уплатили 7 млн грн налога на прибыль.

«Другими словами, поступления в бюджет из одного пункта обмена составляли — около 1 700 грн в год. А это значит, что значительная часть денег в обменниках прошла мимо армии, пенсионеров и переселенцев, в карманы владельцев обменников», — прокомментировал Гетманцев.

Читайте также: Гетманцев считает, что два валютных курса «играют на руку» спекулянтам

Как сообщалось, в конце июля Национальный банк ужесточил требования к небанковским учреждениям, осуществляющим торговлю наличной валютой. В частности, курсы валют можно узнать только в помещениях обменников, а сам процесс купли/продажи осуществляется с обязательным видеонаблюдением.

Валюта

Законопроект

Налоги

Верховная Рада

Гетманцев

Больше новостей

Премьер назвал регионы, где возможны ограничения и отключения электроэнергии

НАБУ объявило подозрение организатору преступной схемы на Одесском припортовом заводе

Украина после российских атак восстановила уже более 250 объектов теплоснабжения

К началу отопительного сезона полностью готовы 18 областей – Минрегион

Украина через морские порты отправила 60% общего аграрного экспорта – УКАБ

Технический директор Киевстара победил на международном конкурсе Network X`s

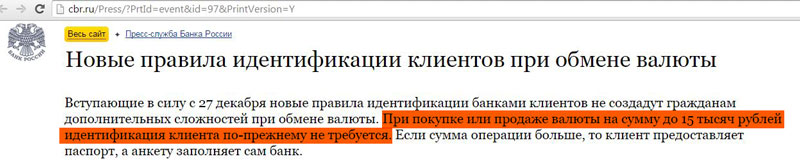

В НБУ поддержали идею введения налога в размере 10% на покупку валюты — Минфин

Национальный банк Украины выступил в поддержку введения в Украине налога в размере 10% на покупку валюты для осуществления импортных операций. Об этом говорится в ответе НБУ на запрос «Экономической правды».

Об этом говорится в ответе НБУ на запрос «Экономической правды».

Фото: slovoidilo.ua

►Подписывайтесь на «Минфин» в Instagram: главные новости об инвестициях и финансах

Позиция НБУ

«С точки зрения Национального банка, как органа ответственного за стабильность гривны, дополнительные налоги на импорт в текущих условиях должны рассматриваться как меры по усилению конкурентоспособности отечественных производителей, снижению оттока валюты из страны, уравновешению платежного баланса и сокращению дефицита бюджета», — заявил регулятор.

В Нацбанке добавили, что разработка налога находится в компетенции Министерства финансов, однако специалисты НБУ также вовлекаются в этот процесс, учитывая потенциально важную роль банков в администрировании такого налога.

Читайте также: НБУ отменил лимиты расчетов за границей для волонтеров, которые покупают военные товары

Напомним

«Минфин» писал о том, что первый заместитель главы налогового комитета Ярослав Железняк сообщил о том, что Кабинет министров уже сейчас готовит законопроект о дополнительном налоге в размере 10% на покупку валюты для импорта всех товаров и услуг. Ожидается, что правительство внесет документ в Раду в ближайшие недели.

Ожидается, что правительство внесет документ в Раду в ближайшие недели.

Источник:

Минфин

Комментировать

Получайте одно письмо в день с самыми важными новостями.

E-mail введен некорректно

E-mail уже существует

введите E-mail адрес

- Не зарегистрированы на Минфине? Придумайте логин и пароль для управления подпиской. (Я уже зарегистрирован)

только латинские буквы и цифры

логин уже существует

введите логин

логин должен содержать 3-15 символовВведите пароль

√

Проверка не пройдена

Проверка не пройдена

- 23.10.2022

- 18:05

Помощь Запада, госдолг и что будет с Украиной после войны (видео) - 17:49

Как война повлияла на потребление украинцев (исследование) - 15:02

Депутаты планируют ликвидировать Бюро экономической безопасности - 14:16

Интерпол запустил собственную метавселенную (фото) - 11:53

FATF запретила РФ участвовать в своих проектах и заседаниях - 10:38

Состояние Илона Маска сократилось больше чем на $100 миллиардов за год - 09:58

Пенсионный фонд назвал регионы Украины с самыми высокими пенсиями - 22.

10.2022

10.2022 - 17:07

Украинцы смогут получить 6 600 гривен помощи от американской организации - 16:11

Известный трейдер спрогнозировал рост биткоина до $100 тысяч в следующем году - 11:04

Общины смогут получить кредиты под 0,25% годовых на проекты термомодернизации

10.2022

10.2022Все новости

Связаться с застройщиком

Ваше ФИО

Телефон

Согласен на передачу персональных данных

налоговых законов IRS в отношении иностранной валюты | Малый бизнес

Дениз Салливан

Налоговые законы IRS распространяются на трейдеров на валютных рынках и американские компании, ведущие бизнес в иностранной валюте. Когда вы конвертируете наличные деньги из одной валюты в другую и обратно, может возникнуть прибыль или убыток из-за изменений обменного курса. Отчетность о прибыли или убытке может сбивать с толку, поскольку могут применяться разные наборы налогового законодательства.

Функциональная валюта

Функциональной валютой для компаний США является доллар, если не определено квалифицированное бизнес-подразделение (QBU).

QBU должны быть четко определены и вести бухгалтерский учет отдельно от основной компании. Вам все равно может потребоваться сообщать о доходах, расходах и кредитах в долларах, если основные бизнес-операции QBU расположены в США или если вы ведете учет в долларах. Если ваша функциональная валюта не является долларом, вы можете подождать до конца года, чтобы конвертировать вашу валюту и рассчитать соответствующую прибыль или убыток. Если вы используете доллары, вы должны конвертировать все иностранные валюты в доллары в день получения платежа, оплаты расходов или регистрации начислений в другой валюте.

QBU должны быть четко определены и вести бухгалтерский учет отдельно от основной компании. Вам все равно может потребоваться сообщать о доходах, расходах и кредитах в долларах, если основные бизнес-операции QBU расположены в США или если вы ведете учет в долларах. Если ваша функциональная валюта не является долларом, вы можете подождать до конца года, чтобы конвертировать вашу валюту и рассчитать соответствующую прибыль или убыток. Если вы используете доллары, вы должны конвертировать все иностранные валюты в доллары в день получения платежа, оплаты расходов или регистрации начислений в другой валюте.

QBU должны быть четко определены и вести бухгалтерский учет отдельно от основной компании. Вам все равно может потребоваться сообщать о доходах, расходах и кредитах в долларах, если основные бизнес-операции QBU расположены в США или если вы ведете учет в долларах. Если ваша функциональная валюта не является долларом, вы можете подождать до конца года, чтобы конвертировать вашу валюту и рассчитать соответствующую прибыль или убыток. Если вы используете доллары, вы должны конвертировать все иностранные валюты в доллары в день получения платежа, оплаты расходов или регистрации начислений в другой валюте.Раздел 988

Большинство налогоплательщиков сообщают о прибылях и убытках от курсовой разницы в соответствии с разделом 988 Налогового кодекса. Этот вариант лучше всего подходит, если вы отразили убыток, потому что вы можете получить полный вычет в текущем налоговом году. Убытки от курсовых разниц могут быть вычтены из всех видов доходов. Сообщайте о прибылях и убытках как о прочем доходе в налоговой декларации.

Вы должны использовать этот вариант, если вы специально не решите отказаться от налогового режима в соответствии с Разделом 988.

Вы должны использовать этот вариант, если вы специально не решите отказаться от налогового режима в соответствии с Разделом 988.

Вы должны использовать этот вариант, если вы специально не решите отказаться от налогового режима в соответствии с Разделом 988.Раздел 1256

Прибыльные трейдеры могут извлечь выгоду из выбора Раздела 1256. В соответствии с Разделом 1256 ваша прибыль будет облагаться налогом по более низкой ставке, чем обычная ставка подоходного налога. Имейте в виду, что 60% вашей прибыли будет долгосрочной, а 40% — краткосрочной. Это дает вам максимальную ставку 23% по сравнению с 35% для обычного подоходного налога. Внебиржевые опционы на обмен иностранной валюты и валютные свопы не подлежат налогообложению в соответствии с разделом 1256.

Election Selection

Если вы хотите, чтобы вас облагали налогом согласно Разделу 1256 вместо Раздела 988, вы должны подготовиться к выбору. будет прибыль или убыток. Ваше решение об отказе не обязательно подавать в IRS. Тем не менее, вы должны сохранить копию в своих записях на случай проверки.

Используйте форму 6781, чтобы сообщить о прибылях и убытках по сделкам, соответствующим разделу 1256.

Используйте форму 6781, чтобы сообщить о прибылях и убытках по сделкам, соответствующим разделу 1256.

Используйте форму 6781, чтобы сообщить о прибылях и убытках по сделкам, соответствующим разделу 1256.Список литературы

- IRS.GOV: Обменные и валютные обменные курсы

- Корнеллский университет: раздел 1256

- Onlineforextrading.com: Forex Trading и налог

Writer Bio

Denise Sullivan. чем через пять лет после долгой карьеры в бизнесе. Она была опубликована на Yahoo! Голоса и другие публикации. Ее области знаний включают бизнес, юриспруденцию, игры, ремонт дома, садоводство, спорт и физические упражнения.

26 Кодекс США § 988 – Обработка некоторых операций в иностранной валюте | Кодекс США | Закон США

(a) Общее правило Невзирая на любые другие положения настоящей главы —

(1) Учет как обычного дохода или убытка

(А) В целом

Если иное не предусмотрено в данном разделе, любая прибыль или убыток от курсовой разницы, относящиеся к операции согласно разделу 988, должны рассчитываться отдельно и учитываться как обычный доход или убыток (в зависимости от обстоятельств).

(B) Специальное правило для форвардных контрактов и т. д.

За исключением случаев, предусмотренных нормативными актами, налогоплательщик может принять решение учитывать любую прибыль или убыток от курсовых разниц, относящиеся к форвардному контракту, фьючерсному контракту или опциону, описанному в подразделе (c)(1)(B)(iii), который является капитальный актив, находящийся в руках налогоплательщика и не являющийся частью стрэддла (по смыслу раздела 1092(c), без учета его параграфа (4)), как прирост капитала или убыток (в зависимости от обстоятельств), если налогоплательщик делает такой выбор и идентифицирует такую операцию до закрытия дня, в который такая сделка была заключена (или в такой более ранний срок, который может установить Секретарь).

(2) Прибыль или убыток, учитываемые как проценты для определенных целей

В пределах, предусмотренных правилами, любая сумма, рассматриваемая как обычный доход или убыток в соответствии с пунктом (1), должна рассматриваться как процентный доход или расход (в зависимости от обстоятельств).

(3) Источник

(А) В целом

Если иное не предусмотрено правилами, в случае любой суммы, рассматриваемой как обычный доход или убыток в соответствии с параграфом (1) (без учета параграфа (1)(B)), источник такой суммы определяется со ссылкой на резидентство налогоплательщика или квалифицированного бизнес-подразделения налогоплательщика, в бухгалтерских книгах которого должным образом отражены актив, обязательство или статья дохода или расхода.

(B) Место жительстваДля целей настоящего подраздела—

(i) В целом Место жительства любого лица должно быть—

(Я)

в случае физического лица, страна, в которой находится налоговая резиденция такого физического лица (как определено в разделе 911(d)(3))

(II)

в случае любой корпорации, товарищества, траста или имущества, которое является лицом Соединенных Штатов (согласно определению в разделе 7701(a)(30)), Соединенных Штатов, и

(III)

в случае любой корпорации, товарищества, траста или имущества, которое не является лицом Соединенных Штатов, страны, отличной от Соединенных Штатов.

Если физическое лицо не имеет налогового дома (как это определено), местом жительства такого физического лица должны быть Соединенные Штаты, если такое физическое лицо является гражданином Соединенных Штатов или иностранцем-резидентом, и должна быть страна, отличная от Соединенных Штатов, если такое лицо не является гражданином Соединенных Штатов или иностранцем-резидентом.

(ii) Исключение

В случае квалифицированной бизнес-единицы любого налогоплательщика (включая физическое лицо) резидентом такой единицы является страна, в которой находится основное место деятельности такой квалифицированной бизнес-единицы.

(iii) Специальное правило для партнерств

В той мере, в какой это предусмотрено правилами, в случае партнерства определение места жительства осуществляется на уровне партнера.

(C) Специальное правило для некоторых займов со связанными сторонами За исключением случаев, предусмотренных нормативными актами, в случае займа лицом из США или связанным лицом иностранной корпорации с 10-процентным участием, выраженной в валюте, отличной от доллара и проценты по ставке, по крайней мере, на 10 процентных пунктов выше, чем федеральная среднесрочная ставка (определяемая в соответствии с разделом 1274 (d)) на момент заключения такой ссуды, применяются следующие правила:

(и)

Только для целей раздела 904 такая ссуда должна ежегодно переоцениваться по рыночной стоимости.

(ii)

Любой процентный доход, полученный в отношении такой ссуды за налоговый год, должен рассматриваться как доход из источников в Соединенных Штатах в пределах любого убытка, относящегося к пункту (i).

Для целей настоящего подпункта термин «связанное лицо» имеет значение, данное этому термину в разделе 954(d)(3), за исключением того, что этот раздел применяется путем замены «лицо из США» на «контролируемая иностранная корпорация». каждое место, где появляется такой термин.

(D) 10-процентная иностранная корпорация

Термин «иностранная корпорация, находящаяся в собственности 10 процентов» означает любую иностранную корпорацию, в которой лицо Соединенных Штатов прямо или косвенно владеет не менее чем 10 процентами голосующих акций.

(b) Прибыль или убыток от курсовых разниц Для целей настоящего раздела —

(1) Прибыль от курсовой разницы

Термин «прибыль в иностранной валюте» означает любую прибыль от операции по разделу 988 в той мере, в какой такая прибыль не превышает прибыль, полученную в результате изменения обменных курсов на дату бронирования или после нее и до даты платежа.

(2) Убыток от курсовых разниц

Термин «убыток от иностранной валюты» означает любой убыток от операции по разделу 988 в той мере, в какой такой убыток не превышает убытка, понесенного в результате изменения обменных курсов на дату бронирования или после нее и до даты платежа.

(3) Специальное правило для определенных договоров и т. д.

В случае любой операции согласно разделу 988, описанной в подразделе (c)(1)(B)(iii), любая прибыль или убыток от такой операции должны рассматриваться как прибыль или убыток от курсовой разницы (в зависимости от обстоятельств).

(c) Другие определения Для целей настоящего раздела —

(1) Раздел 988 сделки

(A) В целом Термин «операция согласно разделу 988» означает любую операцию, описанную в подпункте (B), если сумма, которую налогоплательщик имеет право получить (или обязан уплатить) по причине такой операции—

(и)

выражен в нефункциональной валюте или

(ii)

определяется по стоимости 1 или более нефункциональных валют.

(B) Описание сделок Для целей подпункта (A) в этом подпункте описываются следующие операции:

(и)

Приобретение долгового инструмента или превращение в должника по долговому инструменту.

(ii)

Начисление (или иной учет) для целей настоящего подзаголовка любой статьи расходов или валового дохода или поступлений, которые должны быть выплачены или получены после даты, на которую они были начислены или учтены.

(iii)

Заключение или приобретение любого форвардного контракта, фьючерсного контракта, опциона или аналогичного финансового инструмента.

Секретарь может предписывать правила, исключающие из сферы применения пункта (ii) любой класс предметов, учет которых не является необходимым для достижения целей настоящего раздела по причине небольших сумм или коротких периодов, или по иным причинам. .

(C) Специальные правила распоряжения нефункциональной валютой

(i) В целом В случае любого распоряжения любой нефункциональной валютой—

(Я)

такое распоряжение должно рассматриваться как сделка раздела 988, и

(II)

любая прибыль или убыток от такой операции должны рассматриваться как прибыль или убыток от курсовой разницы (в зависимости от обстоятельств).

(ii) Нефункциональная валюта

Для целей настоящего раздела термин «нефункциональная валюта» включает монеты или валюту, а также деноминированные в нефункциональной валюте депозиты до востребования или срочные депозиты или аналогичные инструменты, выпущенные банком или другим финансовым учреждением.

(D) Исключение для некоторых инструментов, имеющих рыночную маркировку

(i) В целом

Пункт (iii) подпараграфа (B) не применяется к любому регулируемому фьючерсному контракту или неакционерному опциону, который был бы маркирован для рынка в соответствии с разделом 1256, если бы удерживался в последний день налогового года.

(ii) Выборы вне

(I) В целом

Налогоплательщик может выбрать, чтобы пункт (i) не применялся к такому налогоплательщику. Такой выбор применяется к контрактам, заключенным в любое время в течение налогового года, для которого сделан такой выбор, или в любой последующий налоговый год, если такой выбор не отменен с согласия Секретаря.

(II) Время проведения выборов

За исключением случаев, предусмотренных нормативными актами, выбор в соответствии с подпунктом (I) для любого налогового года должен быть сделан не позднее 1-го числа такого налогового года (или, если позднее, не позднее 1-го дня в течение того года, в котором налогоплательщик имеет договор, описанный в пункте (i)).

(III) Специальное правило для товариществ и т. д.

В случае партнерства выбор в соответствии с подпунктом (I) осуществляется каждым партнером отдельно. Аналогичное правило применяется в случае S-корпорации.

(iii) Режим некоторых партнерств

Этот подпункт не применяется к любому доходу или убытку товарищества за любой налоговый год, если такое товарищество сделало выбор в соответствии с подпунктом (E)(iii)(V) для такого года или любого предшествующего года.

(E) Особые правила для некоторых фондов

(i) В целом

В случае квалифицированного фонда пункт (iii) подпункта (B) не применяется к любому инструменту, который был бы маркирован для рынка в соответствии с разделом 1256, если бы он удерживался в последний день налогового года (определяется после применения пункт (iv)).

(ii) Специальное правило, когда избрание товарищества не соответствует требованиям

Если какое-либо товарищество сделало выбор в соответствии с пунктом (iii)(V) для любого налогового года и такое товарищество имеет чистый убыток за такой год или любой последующий год от инструментов, упомянутых в пункте (i), правила пунктов (i ) и (iv) применяются к любому такому убыточному году, независимо от того, является ли такое товарищество квалифицированным фондом для такого года.

(iii) Определение квалифицированного фонда Для целей настоящего подпункта термин «квалифицированный фонд» означает любое партнерство, если—

(Я)

постоянно в течение налогового года (и в течение каждого предшествующего налогового года, к которому применяется выбор в соответствии с подпунктом (V)), такое товарищество имеет не менее 20 партнеров, и ни один партнер не владеет более 20 процентами долей в капитале или прибыль товарищества,

(II)

основная деятельность такого товарищества в течение такого налогового года (и каждого такого предшествующего налогового года) состоит из покупки и продажи опционов, фьючерсов или форвардов в отношении товаров,

(III)

не менее 90 процентов валового дохода товарищества за налоговый год (и за каждый такой предшествующий налоговый год) состоял из доходов или прироста, описанных в подпунктах (A), (B) или (G) раздела 7704( d)(1) или прибыль от продажи или отчуждения основных средств, предназначенных для получения процентов или дивидендов,

(IV)

не более минимальной суммы валового дохода товарищества за налоговый год (и каждый такой предшествующий налоговый год) было получено от покупки и продажи товаров, и

(В)

выбор в соответствии с данным подпунктом применяется к налоговому году.

Выбор в соответствии с подпунктом (V) для любого налогового года должен быть сделан не позднее 1-го числа такого налогового года (или, если позже, не позднее 1-го дня в течение такого года, на который товарищество владеет инструментом, указанным в пункте (и)). Любые такие выборы применяются к налоговому году, за который они были сделаны, и ко всем последующим налоговым годам, если они не отменены с согласия Секретаря.

(iv) Режим некоторых валютных контрактов

(I) В целом

За исключением случаев, предусмотренных в правилах, в случае квалифицированного фонда, любой банковский форвардный контракт, любой фьючерсный контракт в иностранной валюте, торгуемый на иностранной бирже, или, насколько это предусмотрено в правилах, любой аналогичный инструмент, который не является иным образом разделом 1256. контракт должен рассматриваться как контракт по разделу 1256 для целей раздела 1256.

(II) Прибыли и убытки, учитываемые как краткосрочные

В случае любого инструмента, рассматриваемого как договор по разделу 1256 в соответствии с подпунктом (I), подпункт (А) раздела 1256(а)(3) должен применяться путем замены «100 процентов» на «40 процентов» (и подпункт (B) такого раздела не применяется).

(v) Специальные правила для пункта (iii)(I)

(I) Некоторые генеральные партнеры

Доля полного партнера в товариществе не должна рассматриваться как несоответствие требованиям 20-процентного владения в соответствии с пунктом (iii)(I) для любого налогового года товарищества, если для налогового года партнера в которого заканчивается налоговый год такого партнерства, такой партнер (и каждая корпорация, подающая консолидированную декларацию с таким партнером) не имел обычных доходов или убытков по разделу 9.88 операция, которая представляет собой прибыль или убыток в иностранной валюте (в зависимости от обстоятельств).

(II) Порядок поощрительного вознаграждения

Для целей пункта (iii)(I) любой доход, распределяемый полному партнеру в качестве поощрительной компенсации на основе прибыли, а не капитала, не должен приниматься во внимание при определении доли такого партнера в прибыли товарищества.

(III) Обращение с освобожденными от налогов партнерами

За исключением случаев, предусмотренных правилами, доля партнера в товариществе не должна рассматриваться как несоответствие требованиям о 20-процентном владении согласно пункту (iii)(I), если ни один из доходов такого партнера от такого товарищества не подлежат налогообложению в соответствии с настоящей главой (напрямую или через 1 или более транзитных организаций).

(IV) Правило просмотра

При определении того, соблюдаются ли требования пункта (iii)(I) в отношении любого товарищества, за исключением случаев, предусмотренных правилами, любая доля участия в таком товариществе, принадлежащая другому товариществу, должна рассматриваться как пропорционально принадлежащая партнерам в такое другое товарищество.

(vi) Другие специальные правила Для целей настоящего подпункта—

(И) Связанные лица

Доля в товариществе, принадлежащая лицам, связанным друг с другом (по смыслу статей 267(b) и 707(b)) считается принадлежащей 1 лицу.

(II) Предшественники

Ссылки на любое партнерство должны включать ссылку на любого его предшественника.

(III) Непреднамеренное прекращение

Применяются правила, аналогичные правилам раздела 7704(e).

(IV) Режим некоторых долговых инструментов

Для целей пункта (iii)(IV) любой долговой инструмент, являющийся сделкой по разделу 988, должен рассматриваться как товар.

(2) Дата бронирования Термин «дата бронирования» означает—

(А)

в случае сделки, описанной в пункте (1)(B)(i), дата приобретения или когда налогоплательщик становится должником, или

(B)

в случае операции, описанной в пункте (1)(B)(ii), дата, на которую начисляются или иным образом учитываются.

(3) Дата платежа

Термин «дата платежа» означает дату, когда платеж произведен или получен.

(4) Долговой инструмент

Термин «долговой инструмент» означает облигацию, долговое обязательство, вексель или сертификат или другое свидетельство задолженности. В той мере, в какой это предусмотрено правилами, такой термин включает привилегированные акции.

(5) Особые правила, когда налогоплательщик принимает или осуществляет доставку

Если налогоплательщик принимает или осуществляет поставку в связи с какой-либо сделкой согласно разделу 988, описанной в пункте (1)(B)(iii), любая прибыль или убыток (определяемые так, как если бы налогоплательщик продал контракт, опцион или инструмент на дату по которому он принял или произвел поставку по справедливой рыночной стоимости на такую дату), должны быть признаны таким же образом, как если бы такой контракт, опцион или инструмент были проданы таким образом.

(d) Лечение 988 операций хеджирования

(1) В целом

В пределах, предусмотренных в правилах, если какая-либо операция по разделу 988 является частью операции хеджирования 988, все операции, которые являются частью такой операции 988 хеджирования, должны быть объединены и рассматриваться как единая сделка или иным образом рассматриваться последовательно для целей настоящего подзаголовка . Для целей предыдущего предложения определение того, является ли какая-либо сделка сделкой по разделу 988, должно определяться независимо от того, будет ли такая сделка иначе оцениваться по рыночной стоимости в соответствии с разделом 475 или 1256, и такой термин не должен включать какую-либо операцию в отношении к которому выборы сделаны в соответствии с подразделом (a)(1)(B). Разделы 475, 1092 и 1256 не применяются к сделкам, подпадающим под действие настоящего подраздела.

Для целей предыдущего предложения определение того, является ли какая-либо сделка сделкой по разделу 988, должно определяться независимо от того, будет ли такая сделка иначе оцениваться по рыночной стоимости в соответствии с разделом 475 или 1256, и такой термин не должен включать какую-либо операцию в отношении к которому выборы сделаны в соответствии с подразделом (a)(1)(B). Разделы 475, 1092 и 1256 не применяются к сделкам, подпадающим под действие настоящего подраздела.

(2) 988 операция хеджирования Для целей пункта (1) термин «операция хеджирования 988» означает любую операцию—

(A), заключенный налогоплательщиком в первую очередь—

(и)

для управления риском колебаний валютных курсов в отношении имущества, которое находится во владении или будет находиться во владении налогоплательщика, или

(ii)

для управления риском колебаний валютных курсов в отношении займов, сделанных или предстоящих, или обязательств, принятых или будущих, налогоплательщиком, и

(Б)

, идентифицированный Секретарем или налогоплательщиком как операция хеджирования 988.

(e) Применение для физических лиц

(1) В целом

Предыдущие положения этого раздела не применяются к любой сделке в соответствии с разделом 988, заключенной физическим лицом, которая является личной сделкой.

(2) Исключение для определенных личных операцийЕсли—

(А)

нефункциональная валюта распоряжается физическим лицом в любой операции, и

(Б)

такая сделка является личной сделкой,

прибыль не признается для целей настоящего подзаголовка по причине изменений обменных курсов после того, как такая валюта была приобретена таким лицом и до такого отчуждения. Предыдущее предложение не применяется, если прибыль, которая в противном случае была бы признана по сделке, превышает 200 долларов.

(3) Личные сделки Для целей настоящего подраздела термин «личная сделка» означает любую сделку, заключенную физическим лицом, за исключением того, что этот термин не включает любую сделку в той мере, в какой расходы, надлежащим образом отнесенные к такой сделке, отвечают требованиям —

(А)

, раздел 162 (кроме командировочных расходов, описанных в подразделе (a)(2) этой статьи), или

(B)

раздел 212 (кроме части раздела 212, касающейся расходов, понесенных в связи с налогами).