Содержание

Со скольких лет можно открыть банковскую карту: условия оформления

08.06.2023

Группа ВТБ

Время прочтения: 5 минут

В магазин за покупками ходят не только взрослые. Первоклассник покупает обед в столовой, подростку нужны деньги на проезд и на карманные расходы. Если родители сами предпочитают безналичный расчет, то и ребенку будет удобнее переводить деньги на карту, а не искать каждый раз наличные. Разберемся, со скольких лет можно сделать банковскую карточку и на каких условиях.

Зачем ребенку своя карта

Начиная впервые обращаться с деньгами, ребенок знакомится с основами финансовой грамотности. Он понимает цену товаров в магазине, считает стоимость покупок и сдачу, учится распределять бюджет и при необходимости экономить.

Раньше в ходу были монеты и бумажные деньги, но сегодня большинство людей находят карточки удобными, и дети не исключение. Карта теряется реже наличных, а если добавить ее в платежное приложение, пластик и вовсе не придется носить с собой, расплачиваться можно телефоном с функцией NFC. А еще ребенок не останется без денег в неподходящий момент, так как родители всегда смогут моментально пополнить баланс.

А еще ребенок не останется без денег в неподходящий момент, так как родители всегда смогут моментально пополнить баланс.

Бесплатная детская карта от ВТБ

Для детей от 6 лет.

Возможность контролировать расходы

ребенка.Бесплатный перевыпуск карты.

Оформить картуПодробнее

Возраст получения карты

Возраст получения и использования банковской карты для несовершеннолетних граждан регулируется ст. 28 ГК РФ. Согласно закону, делать покупки, в том числе безналичным способом, можно уже с шести лет. Они должны соответствовать возрасту, быть недорогими и совершаться с одобрения родителей.

Чем старше становится ребенок, тем больше прав и ответственности у него появляется. Вместе с этим меняются условия предоставления и использования банковских карт. Разберем подробнее по возрастам.

До 14 лет

С 6 до 14 лет родители полностью несут за детей ответственность, в том числе материальную. Пока ребенок не получит паспорт, он не может заключать договоры и заводить банковские счета, поэтому дебетовая карта будет привязана к родительскому счету. При этом пластик может быть именным, иметь специальный детский дизайн и использоваться ребенком на его усмотрение. Карточкой можно оплачивать покупки офлайн и в интернете, снимать наличные в банкомате.

Пока ребенок не получит паспорт, он не может заключать договоры и заводить банковские счета, поэтому дебетовая карта будет привязана к родительскому счету. При этом пластик может быть именным, иметь специальный детский дизайн и использоваться ребенком на его усмотрение. Карточкой можно оплачивать покупки офлайн и в интернете, снимать наличные в банкомате.

Оформить дебетовую

детскую карту «Мир» от ВТБ с бесплатным обслуживанием можно уже с 6 лет. Потребуется заполнить анкету и предоставить документы. Если ребенку нет 14 лет, нужен паспорт родителей, свидетельство о рождении ребенка. Дети старше 14 лет предоставляют свой паспорт и разрешение от родителей.

Родители смогут управлять финансами ребенка и контролировать его расходы. В мобильном приложении банка появится отдельная строка с балансом, его можно пополнить, посмотреть историю списаний, установить лимит на траты. Также папа или мама вправе установить ряд ограничений — например, запретить снимать наличные или оплачивать интернет-покупки.

C 14 до 17 лет

Получив паспорт, ребенок сможет стать полноценным клиентом банка, открыть собственный счет и привязать к нему дебетовую карту. Возможностей в этом случае становится больше: теперь можно получать зарплату, переводить деньги, заводить дополнительные счета для накоплений. Приложением банка на смартфоне ребенок тоже сможет пользоваться сам — например, чтобы проверить баланс или оформить подписку на сервисы. У него будет свой логин и пароль для входа в личный кабинет.

Как правило, любые детские карты выпускаются бесплатно и не имеют платы за обслуживание.

Единственное, что недоступно несовершеннолетнему, — это оформление кредитов и кредиток. Даже если ребенок подаст заявку, после рассмотрения ее отклонят, так как это незаконно.

C 18 лет

С наступлением совершеннолетия с точки зрения закона гражданин становится полностью дееспособным. Банк снимает возрастные ограничения — можно заводить счета, покупать валюту, оформлять карты, брать кредиты вплоть до пенсионного возраста. Верхнего возрастного предела для оформления карточки нет,

Верхнего возрастного предела для оформления карточки нет,

завести ее может даже пожилой человек.

Подать заявку можно онлайн. Ее рассмотрят примерно за 5 минут, а за готовой картой даже не придется ехать в банк — ее доставит в удобное место и время сотрудник банка.

Правила использования дебетовой карты

Получив карту, и ребенок, и взрослый должны соблюдать простые правила ее использования:

Не сообщать посторонним номер карточки, ПИН-код, CVC-код, пароль доступа в личный кабинет и другие персональные данные.

Не передавать карточку другим людям.

Не отвечать на незнакомые номера и не сообщать ничего, даже если звонит якобы сотрудник банка.

Если пластик потерялся, сразу сообщить родителям или самостоятельно заблокировать карту в приложении.

Во сколько лет можно оформить кредитную карту

Закон разрешает делать первые покупки уже с 6 лет. Чем больше возраст ребенка, тем больше у него свободы и ответственности. Дети с 14 лет используют дебетовую карту наравне со взрослыми, но кредиты они могут оформлять только с 18 лет, это закреплено в ст. 26 ГК РФ.

Дети с 14 лет используют дебетовую карту наравне со взрослыми, но кредиты они могут оформлять только с 18 лет, это закреплено в ст. 26 ГК РФ.

Некоторые банки устанавливают свои ограничения и выдают кредитки только с 21 года и до 65 лет. Таким образом банк исключает свои риски при оценке кредитоспособности клиентов, закону это не противоречит.

Поделиться:

Как получить карту?

1

Заполните онлайн-заявку в ВТБ Онлайн или в отделении

Это займет пару минут

ВТБ ОнлайнОтделения банка

1

Заполните онлайн-заявку в ВТБ Онлайн или в отделении

Это займет пару минут

2

Познакомьте нас с ребенком

Заполните поля с информацией о ребенке и сразу же установите лимиты по операциям

2

Познакомьте нас с ребенком

Заполните поля с информацией о ребенке и сразу же установите лимиты по операциям

3

Получите вашу карту в любом отделении

Для получения карты не забудьте документ ребенка

Отделения банка

3

Получите вашу карту в любом отделении

Для получения карты не забудьте документ ребенка

1

Заполните заявку на бесплатную карту МИР

Онлайн за пару минут

Онлайн-заявка

1

Заполните заявку на бесплатную карту МИР

Онлайн за пару минут

2

Получите свою карту и сразу оформите заявку на детскую

Заявку на детскую карту также можно оформить в ВТБ Онлайн

ВТБ Онлайн

2

Получите свою карту и сразу оформите заявку на детскую

Заявку на детскую карту также можно оформить в ВТБ Онлайн

3

Заберите детскую карту в удобном отделении

И настройте лимиты по операциям

Отделения банка

3

Заберите детскую карту в удобном отделении

И настройте лимиты по операциям

Другие полезные статьи

Дебетовые карты04. 05.2023

05.2023

Что такое детская карта

Читать далее

Дебетовые карты26.08.2022

Что такое дебетовая карта

Читать далее

Дебетовые карты04.05.2023

Как выбрать дебетовую карту

Читать далее

Оформить детскую карту бесплатно

Заказать карту

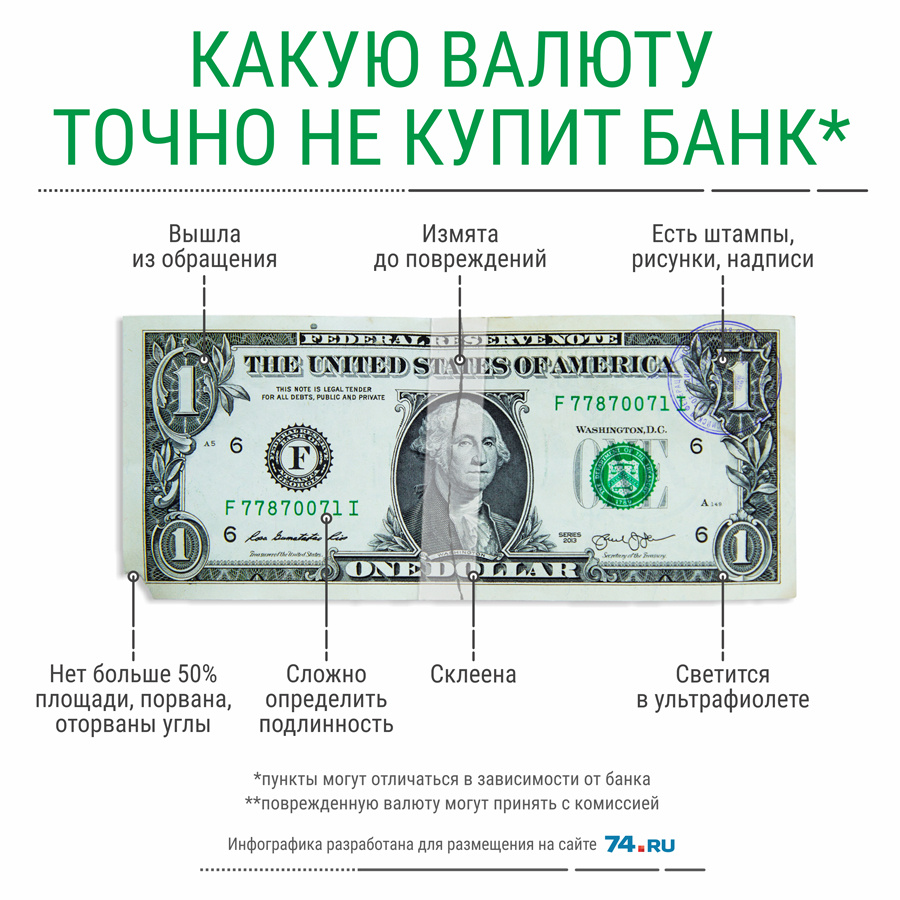

Как мы с ребенком доллары меняли

- Главная

- Общество

Алла ДУНИНА

30 апреля 2013 00:00

0

Фото: Детям до 16 в банках валюту не обменивают, в этом убедился 14-летний Гордей Жарких. Фото: Максим ЛЮКОВ.

В Окружном административном суде Киева начался беспрецедентный процесс. 14-летняя киевлянка Нина Блащук подала иск к Нацбанку Украины за то, что ей отказались разменять $50 на гривны. НБУ уверяет, что права детей не ущемлены. «Комсомолка» побывала на суде, а заодно выясняла, как обстоят дела на самом деле.

НБУ уверяет, что права детей не ущемлены. «Комсомолка» побывала на суде, а заодно выясняла, как обстоят дела на самом деле.

50 БАКСОВ ПРЕТКНОВЕНИЯ

Интересы Нины Блащук представляет ее отец Владимир, юрист по образованию. Он объясняет свои претензии так:

— Гражданский кодекс Украины дает право детям даже до 14 лет самостоятельно распоряжаться деньгами — заработком, стипендией либо другими доходами. Моей дочке $50 подарила бабушка. Нина хотела их обменять, чтобы купить туфли, а ей отказали. Когда же мы сделали официальный запрос, банк ответил: «до момента получения паспорта у вас отсутствует возможность быть идентифицированной, следовательно, и осуществлять валютно-обменные операции в банке». Мы посчитали это нарушением прав ребенка и потребовали в иске отменить постановление НБУ об обмене валюты исключительно по паспорту.

Заседание суда длилось полтора часа. Представители Нацбанка твердо держали оборону.

— В банке, куда обратилась девочка, ей отказали лишь потому, что она не предоставила документ, удостоверяющий личность, — заявила юрист НБУ. — Таким документом является свидетельство о рождении. Следовательно, никаких ограничений прав несовершеннолетних нет.

— Таким документом является свидетельство о рождении. Следовательно, никаких ограничений прав несовершеннолетних нет.

Такой поворот озадачил представителя истца.

— Впервые узнал, что валюту можно менять по метрике, — говорит Владимир Блащук. — Там же нет фотографии! Никогда в это не поверю.

ЕСТЬ ПАСПОРТ — БУДУТ ГРИВНЫ

«КП» решила провести эксперимент. Помочь нам вызвался 14-летний столичный школьник Гордей Жарких. Менять решили те же $50. В первом же банке, как только Гордей протянул в окошко доллары, кассир испуганно выпалила:

— Мы обменом валют не занимаемся. У нас инструкция. Детей не обслуживаем.

— Почему? — интересуется Гордей.

— Нужен паспорт, — отвечает кассир.

— А у меня есть свидетельство о рождении, могу показать! Нацбанк разрешает.

— Какой Нацбанк, какое разрешение, я впервые об этом слышу, — делает круглые глаза кассир. — Вот, читайте — все на стенде написано: только по паспорту!

Уговорить барышню так и не удалось. Несолоно хлебавши, мы отправляемся в другой банк и получаем тот же результат: увидев в окошке юное лицо, кассирша сразу отмахивается от клиента. Так происходит еще в нескольких банках.

Несолоно хлебавши, мы отправляемся в другой банк и получаем тот же результат: увидев в окошке юное лицо, кассирша сразу отмахивается от клиента. Так происходит еще в нескольких банках.

ОБМЕН ПОД ЛИЧНУЮ ОТВЕТСТВЕННОСТЬ

Вымотанные перебежками и стоянием в очередях, делаем последнюю попытку. Но и в этом банке кассир неумолима: «Детям деньги не меняем!» Заявление было таким категоричным, что вызвало искреннее возмущение у людей, стоявших в очереди.

— А что ребенку делать, если родители уехали и оставили ему доллары? С голоду умирать? — негодует женщина, назвавшаяся Олесей. — Куда же детям идти, к валютчикам, на базар?! А если они там его ограбят?!

— Мы ничего не можем сделать, — смягчает голос кассир. — Мы же отчитываемся об операциях по обмену, к каждой покупке-продаже прилагаем копии паспортов. Вот если бы он с родителями пришел, вопросов не возникло бы.

Сердобольная гражданка не отступает:

— Если вы меняете только по паспорту, так я могу дать свой. Это не будет нарушением?

Это не будет нарушением?

На шум выходит заведующая отделением. После долгих уговоров она под личную ответственность разрешает поменять деньги. Через пять минут Гордею выдают 405 гривен.

— Надеюсь, что неприятностей у нас не будет, — вздыхает заведующая. — Я давно в банковской сфере работаю. Как-то в банк пришел мальчик, мы ему разменяли купюру в 500 гривен мелкими. А потом прибежали его родители и обвинили нас в том, что поощряем воровство. Оказалось, ребенок стащил деньги из семейной казны. С тех пор стараемся с детьми дела не иметь.

КОММЕНТАРИЙ СПЕЦИАЛИСТА

Президент Украинского аналитического центра Александр Охрименко:

— Для обмена валют подходит любой документ, который удостоверяет личность. Теоретически таким документом может быть свидетельство о рождении, но там нет фотографии, поэтому необходимо иметь еще какой-то документ с фото — студенческий, ученический. Скажу больше, без паспорта, скажем по водительскому удостоверению, пропуску, можно поменять сумму, не превышающую 150 тысяч гривен. Другое дело, что каждый банк устанавливает свои правила. Большинство из них решило, что единственным приемлемым документом будет паспорт, его и требуют.

Другое дело, что каждый банк устанавливает свои правила. Большинство из них решило, что единственным приемлемым документом будет паспорт, его и требуют.

Подписывайтесь на нас в соц. сетях

шведских крон — Таинственно слабая валюта. Часть 1

- 1000

Просмотр Версия для печати этой статьи Откроется в новом окне

- Подол

› - Insikter & Trender

› - шведских крон — Таинственно слабая валюта, часть 1

Статья Дата публикации

04 мая 2023 г.

6 минут чтения

SEK – загадочно слабая валюта. Часть 1

После многолетнего падения курса шведской кроны (SEK) и крупномасштабной продажи центральным банком мы отметили, что новый управляющий Эрик Теден выразил некоторую поддержку ослабленной валюте. Является ли это предвестником смены настроений? В служебной записке, опубликованной Riksbanken еще в апреле 2021 года, был поднят этот вопрос. Нарушена ли корреляция между платежным балансом и внешним обменным курсом?

Нарушена ли корреляция между платежным балансом и внешним обменным курсом?

Ниже мы приведем некоторые факты и наблюдения, связанные с потоком

Одна из самых продаваемых валют в мире

Несмотря на то, что рынок иностранной валюты огромен с точки зрения оборота, трудно найти факты о торговле и объеме. Банк международных расчетов (БМР) пытается оценить размер рынка, проводя раз в три года опрос крупных банков. Опрос сосредоточен на обороте в различных валютах, оборот больше, чем основная потребность в обмене одной валюты на другую. Именно так работает валютный рынок. Коммерческую потребность в спотовой сделке можно было бы сравнить с броском камня в стоячую воду, тогда оборот можно было бы охарактеризовать как движение от этого камня с риском к переходу из рук в руки до тех пор, пока рынок не найдет свое новое равновесие.

Что это нам говорит?

Говорить, что шведская крона — маленькая валюта и, следовательно, должна быть слабой, неверно. Во-первых, шведская крона не является мелкой валютой, фактически она входит в десятку крупнейших валют мира согласно опросу BIS. Во-вторых, шведская крона является свободно плавающей валютой на нерегулируемом рынке, и тогда можно утверждать, что ценообразование должно определяться спросом и предложением.

Во-вторых, шведская крона является свободно плавающей валютой на нерегулируемом рынке, и тогда можно утверждать, что ценообразование должно определяться спросом и предложением.

По данным сайта Forextraders Source, в 2022 году шведская крона занимала второе место среди основных валют с наихудшими показателями.

Измеритель силы/слабости

Существует несколько индексов, измеряющих силу шведской кроны, некоторые из которых публикуются Центральным банком Швеции. Вот еще одно упрощенное, но долгосрочное измерение шведской кроны по отношению к доллару США.

Исторический номинальный USDSEK против реального USDSEK

Ниже приведен график, начиная с начала 1970-х годов. На графике показаны две кривые.

- Номинальный рыночный обменный курс (синяя линия).

- Исходная начальная номинальная ставка, скорректированная с учетом разницы в индексах инфляции ИПЦ США и Швеции (желтая линия).

График не следует рассматривать как прогноз будущей стоимости; он только отражает то, как изменения потребительских цен повлияли бы на ставку, если бы это был единственный действующий фактор. Средняя номинальная ставка с 1971 года близка к текущему «реальному значению». Расхождение между номинальными и реальными ставками находится на рекордно высоком уровне в этой 52-летней перспективе.

Средняя номинальная ставка с 1971 года близка к текущему «реальному значению». Расхождение между номинальными и реальными ставками находится на рекордно высоком уровне в этой 52-летней перспективе.

График также показывает, насколько серьезной была проблема инфляции в Швеции до того момента, когда режим фиксированной ставки шведской кроны был заменен целевым показателем инфляции. Это желтая линия, ползущая вверх от отметки ниже 5,50 до отметки выше 7,50 между 1971 и 1992.

Проблемы с поставками

Продажа центральным банком

После финансового кризиса 2008 года центральный банк наращивал внешние резервы путем заимствования иностранной валюты у Шведского управления государственного долга (SNDO). В последние годы эти кредиты были заменены свежеприобретенной иностранной валютой. Эта программа закончилась в канун Нового года. В течение 2022 года Центральный банк продавал 500 миллионов шведских крон каждый день. Источник: https://www.riksbank. se/sv/statistik/riksbankens-balansrakning/valutavaxlingar-for-en-egenfinansierad-valutareserv/

se/sv/statistik/riksbankens-balansrakning/valutavaxlingar-for-en-egenfinansierad-valutareserv/

Продажа шведским управлением государственного долга

Осенью 2022 года SNDO объявило о прекращении использования валютных кредитов в качестве стратегического инструмента при управлении государственным долгом Швеции. Это приведет к продаже шведских крон на сумму 100 миллиардов, распределенных во времени небольшими порциями, чтобы не нарушать повседневную рыночную активность. Источник: https://www.riksgalden.se/sv/press-och-publicerat/pressmeddelanden-och-nyheter/nyheter/2022/riksgalden-ska-avveckla-statsskuldens-valutaexponing/

Когда все это будет сделано, на рынке будет продано несколько сотен миллиардов шведских крон. Интенсивность этих продаж в период с 2023 по 2026 год намного ниже, чем в предыдущие годы.

Внешние резервы сейчас находятся на рекордно номинальном уровне (конечно, отчасти причиной тому является слабость шведской кроны). Ниже приведен график данных на домашней странице Riksbanken.

Продажа институциональными и частными инвесторами

Это один из наиболее сложных вопросов, возникающих при анализе потоков шведских крон. Мы не будем пытаться копнуть глубже, чем сказать, что низкие процентные ставки могли сыграть свою роль в последние годы. Популярный термин TINA («Альтернативы нет») был связан с тем, чтобы подвергнуть инвестиции более высокому риску, чтобы избежать потери стоимости из-за низких или отрицательных процентных ставок. Ставки SEK были ниже, чем у многих его аналогов. TINA в настоящее время не является горячей темой, и, возможно, новый ландшафт с более высокими процентными ставками по сбережениям и кредитам создаст новые модели среди населения, когда дело доходит до сбережений и инвестиций. Если, например, шведские домохозяйства начнут отдавать приоритет погашению кредитов в шведских кронах, а не вкладывать средства в акции за границей, это будет положительным моментом для шведских крон с точки зрения спроса и предложения. Время покажет, окажет ли влияние изменившийся ландшафт с более высокой безрисковой ставкой фиксированного дохода.

Сложность анализа причины и следствия слабости SEK

В этой служебной записке персонала Riksbanken можно узнать больше о том, как сложно дать однозначный ответ на то, почему шведская крона ослабла с тех пор, как в ноябре 1992 года началось свободное плавание. остальной мир)

Ниже приведен график из служебной записки Riksbanken, показывающий долю иностранных инвесторов на рынке ценных бумаг с фиксированным доходом. Покупка государственных облигаций началась в 2015 году.

Заключение

- Проблемы со спросом и предложением являются потенциальной причиной слабости SEK.

- Некоторое избыточное предложение сокращается после многих лет наращивания валютных резервов.

Интервенция на рынке фиксированного дохода шведской кроны на данный момент остановлена, если это и оказало негативное влияние на баланс спроса/предложения, то, скорее всего, уже не является негативным фактором. В настоящее время завершается формирование валютных резервов. Погашение внешнего долга будет продолжаться в течение многих лет, по сравнению с накоплением резервов ежегодная потребность в продаже шведских крон из-за этих выплат по кредиту намного ниже.

Интервенция на рынке фиксированного дохода шведской кроны на данный момент остановлена, если это и оказало негативное влияние на баланс спроса/предложения, то, скорее всего, уже не является негативным фактором. В настоящее время завершается формирование валютных резервов. Погашение внешнего долга будет продолжаться в течение многих лет, по сравнению с накоплением резервов ежегодная потребность в продаже шведских крон из-за этих выплат по кредиту намного ниже. - Изменение инфляции и, следовательно, уровней процентных ставок может повлиять на поведение инвесторов, исследование Riksbanken указывает на потенциальную связь со слабостью шведской кроны, когда ставки были низкими. Время покажет, поможет ли этот сдвиг переломить ситуацию для шведской кроны.

- Разрыв между номинальным курсом USDSEK и «реальным» курсом USDSEK достиг рекордного уровня за последние 52 года.

Интервенция на рынке фиксированного дохода шведской кроны на данный момент остановлена, если это и оказало негативное влияние на баланс спроса/предложения, то, скорее всего, уже не является негативным фактором. В настоящее время завершается формирование валютных резервов. Погашение внешнего долга будет продолжаться в течение многих лет, по сравнению с накоплением резервов ежегодная потребность в продаже шведских крон из-за этих выплат по кредиту намного ниже.

Интервенция на рынке фиксированного дохода шведской кроны на данный момент остановлена, если это и оказало негативное влияние на баланс спроса/предложения, то, скорее всего, уже не является негативным фактором. В настоящее время завершается формирование валютных резервов. Погашение внешнего долга будет продолжаться в течение многих лет, по сравнению с накоплением резервов ежегодная потребность в продаже шведских крон из-за этих выплат по кредиту намного ниже.Чем КПМГ может помочь вашей компании?

Имея около 80 консультантов, работающих в области управления финансовыми рисками, мы хорошо подготовлены для решения большинства проблем, с которыми сталкиваются наши клиенты. Наша фирма работает на всех четырех линиях обороны. Будь то учет финансовых инструментов, вопросы учета хеджирования, внутренний аудит, распределение активов, оценка активов с низкой ликвидностью, мы всегда готовы разработать план решения этой проблемы.

Наша фирма работает на всех четырех линиях обороны. Будь то учет финансовых инструментов, вопросы учета хеджирования, внутренний аудит, распределение активов, оценка активов с низкой ликвидностью, мы всегда готовы разработать план решения этой проблемы.

Мы также являемся временным кадровым ресурсом через нашу службу «Казначейская поддержка», в отличие от других временных служб, акцент делается только на задаче, которую необходимо выполнить. Конечно, по-прежнему можно нанять ресурса, если задача непостоянна и ее трудно определить.

Если вы хотите читать наши информационные бюллетени Министерства финансов, сообщите нам об этом по адресу: [email protected] или зарегистрируйтесь здесь.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: ЭТО НЕ ПРОГНОЗ ВНЕШНЕЙ СТОИМОСТИ SEK. НАМЕРЕНИЕ СОСТОИТ ПРОСТО ВЫДЕЛИТЬ НЕКОТОРЫЕ ФАКТЫ, КОТОРЫЕ ВОЗМОЖНО ИГРАЛИ РОЛИ В ЦЕНЕ SEK В ПОСЛЕДНИЕ ГОДЫ. ЧТО СЕЙЧАС ПРОИСХОДИТ, БУДЕТ РЕШАТЬ ВАМИ, ЧИТАТЕЛЬ, И ВСЕМИ, КТО ЛИЧНО ЗАИНТЕРЕСОВАН В ОБМЕННОМ КУРСЕ ВЕДУЩИХ МИРОВЫХ ВАЛЮТ.

SEK – загадочно слабая валюта, часть 2

SEK – загадочно слабая валюта, часть 2

8 минут чтения

Имеют ли шведские домохозяйства и пенсионные фонды большую нехеджированную позицию по инвестициям в акции на зарубежных рынках?

Что может усилить SEK?

Казначейство

Казначейство

Behöver ni hjälp att utveckla Treasury-funktionen? Med mer än 100 års praktisk erfarenhet gör vi allt från Treasury Reviews to specifika insatser.

Treasury är ett komplext område som kräver stor praktisk kunskap.

Контакты

Вара контор

kpmg.findOfficeLocations

- kpmg.emailНас

Социальные сети @ KPMG

kpmg.socialMedia

Как доллар США и экономика могут повлиять на валютные рынки в 2023 году.

2022 год, несомненно, был годом доллара. Хотя валюта США недавно отступила от своего октябрьского пика, индекс доллара США в 2022 году все же вырос на 8 % (см. диаграмму).

диаграмму).

Главный вопрос на валютных (валютных) рынках сегодня заключается в том, является ли это последнее движение доллара вниз просто технической коррекцией из-за переоценки рынком будущей скорости повышения процентных ставок в США или настоящей инверсией тренда (т. е. ралли доллара закончилось?).

Консенсус-прогноз состоит в том, что в 2023 году Соединенные Штаты переживут рецессию. Если мы будем следовать той же логике, что и рост доллара в 2022 году, это должно привести к снижению процентных ставок в США и снижению доллара США. Однако полезно определить потенциальные переменные, которые могут указывать на другой результат. Во-первых, ожидается, что рецессия будет относительно мягкой. Во-вторых, когда мы говорим о валютах, «для танго нужны двое». Валютный курс – это цена одной валюты, выраженная в другой валюте. Поэтому важно понимать, что происходит в остальном мире и как это повлияет на валютные рынки.

По данным Международного валютного фонда, треть мировой экономики в этом году будет в рецессии. В частности, ожидается, что три крупнейшие экономики — США, Европа и Китай — замедлятся в 2023 году. Если мы добавим Канаду и Мексику, мы охватим более половины торговых потоков США. Давайте кратко рассмотрим их.

В частности, ожидается, что три крупнейшие экономики — США, Европа и Китай — замедлятся в 2023 году. Если мы добавим Канаду и Мексику, мы охватим более половины торговых потоков США. Давайте кратко рассмотрим их.

Китай

На рынке уже говорят о «Пике Китая» в 2023 году, поскольку впервые за 40 лет страна может расти более низкими темпами, чем мировая экономика, из-за низкого роста населения, слабого рынка недвижимости, тяжелого долгового бремени, всплеска инфекций COVID и, прежде всего, вялого роста экспорта. Учитывая этот прогноз, вполне вероятно, что китайское правительство позволит юаню обесцениваться более быстрыми темпами, чем в прошлом году, чтобы поддержать экспорт (после обесценивания на 8% в 2022 году). Если этот сценарий реализуется, курс USD/CNY может достичь прошлогодних максимумов и двигаться к 7,50 юаня за доллар США.

Европа

После 2 лет непрерывной слабости по отношению к доллару (обесценивание на 22% по сравнению с январем 2021 г. ) евро несколько восстановил свои позиции в 4 квартале 2022 г. Однако ожидается, что европейская экономика сильно пострадает от энергетического кризиса и этой зимой войдет в режим рецессии. Это привело к тому, что Европейская комиссия прогнозирует апатичный рост всего на 0,3% в предстоящем году. Давайте также помнить, что Европейский центральный банк постоянно отставал от Федеральной резервной системы в денежно-кредитной политике и, вероятно, притормозит новые повышения раньше, чем ФРС. Это не сулит ничего хорошего для евро. Европейская валюта может возобновить нисходящий тренд по отношению к доллару и снова торговаться ниже паритета (1 евро = 1 доллар США).

) евро несколько восстановил свои позиции в 4 квартале 2022 г. Однако ожидается, что европейская экономика сильно пострадает от энергетического кризиса и этой зимой войдет в режим рецессии. Это привело к тому, что Европейская комиссия прогнозирует апатичный рост всего на 0,3% в предстоящем году. Давайте также помнить, что Европейский центральный банк постоянно отставал от Федеральной резервной системы в денежно-кредитной политике и, вероятно, притормозит новые повышения раньше, чем ФРС. Это не сулит ничего хорошего для евро. Европейская валюта может возобновить нисходящий тренд по отношению к доллару и снова торговаться ниже паритета (1 евро = 1 доллар США).

Канада

Из основных валют G7 канадский доллар получил наименьшую прибыль от недавнего ослабления доллара США (например, вернул только 25% позиций, потерянных за год до октября, по сравнению с евро, составившим 66%). При соотношении торговли к ВВП выше 60% (по сравнению с 25% в США) открытая экономика, такая как Канада, особенно сильно пострадает от глобального экономического спада, который может снова ослабить канадскую валюту до 1,38 или даже 1,40 по отношению к доллару США.

Мексика

С другой стороны, мексиканский песо в 2022 г. оставался заметно стабильным, поскольку Банк Мексики строго повторял денежно-кредитную политику ФРС (т. е. повышал ставки в унисон с ФРС). Поскольку отношение торговли к ВВП даже выше, чем в Канаде, экономика Мексики очень открыта, и поэтому песо может пострадать от прогнозируемого глобального экономического спада, в результате чего курс валюты превысит 20 песо за доллар.

Как говорится в известной цитате, «тренд — мой друг», и до недавнего времени трендом был сильный доллар. Однако существует множество переменных, влияющих на валюты, и рынок обычно реагирует на неожиданные события. Более глубокая рецессия в США (вынуждающая ФРС снижать ставки намного быстрее и раньше, чем ожидалось), скорейшее разрешение украинского кризиса (повсеместное укрепление евро) или устойчивая экономика Китая — вот некоторые из событий, которые могут привести к истинной инверсии тренда.

Не вызывает сомнений то, что волатильность FX вернулась.