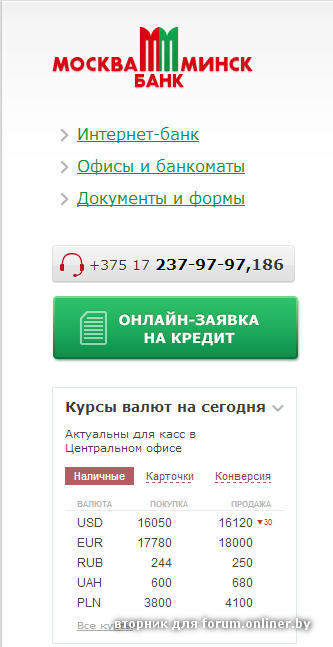

Содержание

Обмен валют в Лиде

- Гродненская область

- Лида

- Бизнес

- Банки

- Обмен валют

Найдено компаний: 21

Адрес:

Гродненская обл., Лида, ул. Адама Мицкевича, 6а

Телефон: +375 (154) 57-17-05; +375 (154) 57-17-02; +375 (29) 514-81-48; факс: +375 (154) 53-25-82; +375 (154) 57-17-37; +375 (154) 57-17-06; +375 (154) 57-17-39; +375 (154) 57-17-38; +375 (154) 57-17-33; +375 (154) 57-17-32; +375 (154) 57-17-34; +375 (154) 57-17-35

Адрес:

Гродненская обл., Лида, ул. Победы, 30

Телефон: +375 (154) 52-45-60; +375 (154) 52-32-96; +375 (154) 52-56-65; +375 (17) 289-90-90; +375 (154) 52-73-45; +375 (154) 52-66-48

Режим работы: пн-пт 9:00–19:00; сб 9:00–16:00

Адрес:

Гродненская обл. , Лида, бул. Князя Гедимина, 12

, Лида, бул. Князя Гедимина, 12

Телефон: +375 (154) 57-17-64; +375 (29) 514-81-48; +375 (154) 57-17-32; +375 (154) 57-17-63; +375 (154) 57-17-33; +375 (154) 57-17-65

Адрес:

Гродненская обл., Лида, ул. Советская, 32

Телефон: +375 (17) 306-33-15; +375 (29) 500-59-12; +375 (17) 306-33-14; +375 (29) 688-69-33

Режим работы: пн-пт 9:00–19:00; сб 10:00–17:00

Адрес:

Гродненская обл., Лида, ул. Адама Мицкевича, 23

Телефон: +375 (1545) 3-10-65; +375 (1545) 2-37-36; +375 (17) 209-29-44; факс: +375 (1545) 2-15-80

Адрес:

Гродненская обл., Лида, ул. Фабричная, 12

Телефон: +375 (154) 55-08-47; +375 (154) 56-76-38; +375 (154) 53-48-17; +375 (154) 56-72-36

Адрес:

Гродненская обл. , Лида г., ул. Кирова, 11

, Лида г., ул. Кирова, 11

Телефон: +375 (17) 218-84-31; +375 (154) 53-92-80

Режим работы: пн-пт 9:00–18:30; сб 9:00–15:00

Адрес:

Гродненская обл., Верейки дер., ул. Приозерная, 2

Телефон: +375 (17) 218-84-31; +375 (1512) 7-36-25

Режим работы: пн-пт 9:00–15:00, перерыв 13:00–14:00

Адрес:

Гродненская обл., Лида г., ул. Рыбиновского, 24

Телефон: +375 (17) 218-84-31; +375 (154) 55-17-28

Режим работы: пн-пт 9:00–18:30; сб 9:00–14:00

Адрес:

Гродненская обл., Лида г., ул. Князя Гедимина, 3

Телефон: +375 (17) 218-84-31; +375 (154) 52-07-94

Режим работы: пн-пт 9:00–18:30; сб 9:00–14:00

Адрес:

Гродненская обл. , Лида г., ул. Советская, 10

, Лида г., ул. Советская, 10

Телефон: +375 (17) 218-84-31; +375 (154) 53-91-05

Режим работы: пн-чт 8:30–17:00, перерыв 12:30–13:15; пт 8:30–15:30, перерыв 12:30–13:15

Адрес:

Гродненская обл., Лида г., ул. Советская, 17

Телефон: +375 (17) 218-84-31; +375 (154) 60-68-62

Режим работы: пн-пт 8:00–17:30; сб 8:30–14:00

Адрес:

231300, Гродненская обл., Лидский р-н, Лида г., ул. Советская, 25/4

Телефон: +375 (154) 52-71-40; 8 (801) 100-33-33

Режим работы: пн-чт 9:00–17:00, перерыв 12:45–13:30; пт 9:00–15:45, перерыв 12:45–13:30

Адрес:

Гродненская обл. , Лида г., ул. Летная, 4

, Лида г., ул. Летная, 4

Телефон: +375 (17) 218-84-31; +375 (154) 55-67-16

Режим работы: пн-пт 9:00–18:30; сб 9:00–14:00

Адрес:

Гродненская обл., Лида г., ул. Мицкевича, 36

Телефон: +375 (17) 218-84-31; +375 (154) 53-18-79

Режим работы: пн-пт 9:00–18:30

Адрес:

231300, Гродненская обл., Лидский р-н, Лида, ул. Кирова, 4, пом. 1

Телефон: +375 (44) 545-49-49

Режим работы: пн-чт 9:00–19:00; пт 9:00–15:15

Адрес:

Гродненская обл., Лида, ул. Красноармейская, 63

Телефон: +375 (154) 56-92-70; +375 (17) 209-29-44

Адрес:

231300, Гродненская обл. , Лидский р-н, Лида г., бул. Князя Гедимина, 12

, Лидский р-н, Лида г., бул. Князя Гедимина, 12

Телефон: +375 (154) 52-11-09

Адрес:

Гродненская обл., Лида г., ул. Сосновая

Телефон: +375 (17) 218-84-31; +375 (154) 55-88-33

Режим работы: вт-пт 9:15–18:00, перерыв 14:00–15:15; сб 9:15–13:00, перерыв 11:00–11:20

Адрес:

Гродненская обл., Лидский р-н, Лида, 12

Телефон: +375 (154) 52-88-58

Мировой ежедневный оборот валюты достиг рекордных $6,6 трлн, поскольку Лондон увеличивает лидерство

Томми Уилкс, Сайкат Чаттерджи Банк международных расчетов (BIS) заявил в понедельник, что он укрепит свое лидерство в качестве доминирующего в мире торгового центра.

ФОТОГРАФИЯ: евро, гонконгский доллар, доллар США, японская иена, британский фунт стерлингов и банкноты китайского юаня видны на этой иллюстрации, 21 января 2016 г. REUTERS/Jason Lee/Illustration

REUTERS/Jason Lee/Illustration

Валютные рынки сокращались, когда BIS опубликовал свой последний обзор форекс за три года, который считается наиболее полным обзором крупнейшего в мире финансового рынка, в 2016 году, когда банки и хедж-фонды прекратили торговлю.

Последнее издание, однако, показывает, что рынок пришел в норму благодаря значительному скачку ежедневных объемов торгов на 29% по сравнению с $5,1 трлн, зарегистрированным в 2016 году, благодаря огромному росту активности валютных свопов, появлению новых собственных и высокоскоростных торговые фирмы и увеличение спроса на валюты развивающихся рынков.

Но общий рост ежедневного глобального оборота FX скрывает растущие препятствия, стоящие перед отраслью. Среди них рост валютных свопов, используемых банками и инвесторами для хеджирования своих валютных рисков и обычно приносящих меньший доход, чем простая старая торговля наличными или очень сложные и структурированные сделки.

Опрос, проведенный BIS, зонтичной группой центрального банка, показал, что объемы спотовых или наличных денег продолжали снижаться, снизившись до 30% всех дневных объемов с пикового значения в 38% в 2013 году. Тем временем валютные свопы завоевали рынок доли и составил 49% от всех объемов в апреле 2019 года по сравнению с 47% в предыдущем опросе.

Тем временем валютные свопы завоевали рынок доли и составил 49% от всех объемов в апреле 2019 года по сравнению с 47% в предыдущем опросе.

«Рост торговли валютными деривативами, особенно валютными свопами, опережал рост спотовой торговли», — говорится в сообщении BIS.

График: Внебиржевой валютный оборот,

BIS сопоставил данные по объемам, представленным в апреле почти 1300 финансовыми учреждениями в 53 юрисдикциях.

В отдельном обзоре BIS заявило, что рынок внебиржевых производных процентных ставок увеличился более чем вдвое до 6,5 трлн долларов с 2,7 трлн долларов в 2016 году, в основном за счет «усиленного хеджирования и позиционирования на фоне меняющихся перспектив роста и денежно-кредитной политики». .

BIS сообщает, что улучшение отчетности способствовало росту. Великобритания зафиксировала наибольшую долю дневного оборота, на которую приходится 1 доллар на каждые 2 доллара торгуемых процентных деривативов.

LONDON DOMINANCE

Опрос также показал, что Соединенное Королевство расширяет свое доминирование в индустрии торговли валютой, бросая вызов скептикам, которые предсказывали, что голосование на референдуме Великобритании в 2016 году о выходе из Европейского Союза нанесет ущерб лондонскому сектору финансовых услуг.

Обмен иностранной валюты является жемчужиной финансового сектора Лондона. Отраслевые эксперты говорят, что удобный часовой пояс города и его влияние на торговую инфраструктуру и персонал означают, что сектор может выйти невредимым из всей неопределенности Brexit.

По данным BIS, доля Лондона в ежедневных объемах выросла с 37% в 2016 году до 43%, а доля США сократилась с 20% до 17%. В Азии растущие объемы в Гонконге компенсировали слабость в Сингапуре и Токио.

«Это свидетельствует о давних глобальных торговых отношениях Лондона, концентрации контрагентов и постоянных инвестициях в технологическую инфраструктуру», — сказал Дэн Маркус, генеральный директор ParFX, электронной торговой платформы для спот-форекс.

«С точки зрения обмена иностранной валюты, нет сомнений, что Лондон остается глобальным центром передового опыта».

Примечательно, что материковый Китай зарегистрировал рост торговой активности на 87% и стал восьмым по величине центром торговли на рынке Форекс по сравнению с 13-м в 2016 году. валюты и был на одной стороне 88% всех сделок.

валюты и был на одной стороне 88% всех сделок.

Незначительные изменения в рейтинге основных валют и рыночных долей, хотя более низкая волатильность в торговле доллар-иена JPY= привела к падению доли японской иены на 5 процентных пунктов до 17%, оставив ее на третьем месте позади евро.

График: Валютное распределение внебиржевого валютного оборота,

Доля фунта стерлингов в GBP= составила 13%, не изменившись по сравнению с тремя годами ранее, несмотря на продолжительные всплески волатильности, вызванной Brexit, оставаясь впереди австралийского AUD= и канадского доллара CAD=.

Валюты развивающихся рынков увеличили свою долю до 25% по сравнению с 21% в 2016 году. Рост произошел за счет скачка в торговле гонконгским долларом HKD=, а также в корейской воне KRW=, индийской рупии INR= и индонезийской рупии IDR=, говорится в сообщении BIS.

Несмотря на стремление Пекина расширить международное использование китайской валюты в последние годы, исследование показало, что курс юаня CNY= растет в соответствии с общим ростом рынка, в результате чего его доля рынка отстает от швейцарского франка CHF= на 4,3%.

Мексиканское песо MXN= и турецкая лира TRY= — последняя пережила валютный кризис в 2018 году — упали в рейтинге.

Банки, торгующие с «другими финансовыми учреждениями», включая неподотчетные банки, хедж-фонды, проприетарные торговые фирмы, институциональных инвесторов и финансовые учреждения официального сектора, значительно выросли до 3,6 трлн долларов, что составляет 55% от общемирового объема, сообщает BIS.

Это включает в себя растущую активность небольших региональных банков, что отражает их активность в валютных свопах, и хедж-фондов. Однако участие институциональных инвесторов сократилось до 12% от мирового валютного оборота с 16% тремя годами ранее.

Репортаж Томми Уилкса и Сайката Чаттерджи в Лондоне; Под редакцией Дэвида Гудмана и Мэтью Льюиса

Ожидания дефолта и движение валюты

Суверенные дефолты часто связаны с серьезной девальвацией валюты и повышенной неопределенностью в отношении обменных курсов (например, Reinhart 2002, Reinhart and Rogoff 2009). Этот факт, который обычно исследуется для валют с привязкой, основывается на представлении о том, что правительства не могут поддерживать фиксированный или стабильный режим обменного курса, если он несовместим с состоянием экономики (Гольдштейн и Разин, 2013).

Этот факт, который обычно исследуется для валют с привязкой, основывается на представлении о том, что правительства не могут поддерживать фиксированный или стабильный режим обменного курса, если он несовместим с состоянием экономики (Гольдштейн и Разин, 2013).

Однако механизм, который связывает суверенный дефолт и колебания обменного курса, кажется применимым и к свободно плавающим валютам. Более рискованные валюты должны компенсировать инвесторам, готовым их удерживать, и действительно, ряд статей свидетельствует о оцененной премии за риск на валютных рынках (например, Lustig et al. 2011, Menkhoff et al. 2012, Lettau et al. 2013, Della Corte et al. 2016). Кроме того, если инвесторы считают, что суверенный дефолт в стране становится более вероятным, они требуют более высоких спредов, что увеличивает уровень долга и вероятность самого дефолта (Bacchetta et al. 2015). Тем не менее, имеется мало данных о том, как валютный риск связан с суверенным риском, одним из наиболее важных источников риска для международных финансовых рынков. Это удивительно, учитывая приведенные ранее исторические данные, которые подразумевают, что ожидания в отношении вероятности суверенного дефолта (т. е. суверенный риск) и потенциальные эффекты распространения, которые обычно сопровождают суверенный дефолт в стране, должны влиять на премию за риск, которую требуют международные инвесторы. хранение иностранной валюты.

Это удивительно, учитывая приведенные ранее исторические данные, которые подразумевают, что ожидания в отношении вероятности суверенного дефолта (т. е. суверенный риск) и потенциальные эффекты распространения, которые обычно сопровождают суверенный дефолт в стране, должны влиять на премию за риск, которую требуют международные инвесторы. хранение иностранной валюты.

Опираясь на это понимание, наше недавнее исследование Della Corte et al. (2021) проверяет, связаны ли доходы на валютных (FX) рынках с суверенным риском. Их результаты показывают, что увеличение суверенного риска страны, количественно определяемое спредами кредитных дефолтных свопов, сопровождается одновременным обесцениванием ее валюты и всплеском ее волатильности. Этот результат справедлив для стран с разными режимами обменного курса, разными стадиями развития и разным уровнем ликвидности их валютных рынков.

Результат на одной картинке

Неофициальные данные могут проиллюстрировать наш главный результат: Рассмотрим период, предшествовавший широко ожидаемому понижению кредитного рейтинга Великобритании 22 февраля 2013 г. На рис. 1 показано, что начиная с 1 декабря 2012 г. Государственный кредитный дефолтный своп (CDS) Великобритании увеличился с 31 до 52 базисных пунктов. Контракт свопа кредитного дефолта позволяет инвесторам покупать защиту от случая суверенного дефолта по рыночной цене, которая представляет собой спред свопа кредитного дефолта. За тот же период фунт (GBP) обесценился более чем на 5% по отношению к доллару США (USD). На рынках деривативов инвесторы размещали позиции против фунта стерлингов, при этом чистые позиции спекулянтов (наблюдаемые в данных Комиссии по торговле товарными фьючерсами) изменились с примерно 30 000 длинных контрактов до 30 000 коротких контрактов. Подразумеваемая волатильность опционов USD/GBP выросла, и в большей степени для опционов пут по сравнению с опционами колл, отражая восприятие рынком хвостовых рисков и увеличение стоимости страхования от несчастных случаев. Примечательно, что понижение рейтинга было всего на одну ступень ниже AAA, поэтому Великобритания была далека от фактического дефолта по своему долгу.

На рис. 1 показано, что начиная с 1 декабря 2012 г. Государственный кредитный дефолтный своп (CDS) Великобритании увеличился с 31 до 52 базисных пунктов. Контракт свопа кредитного дефолта позволяет инвесторам покупать защиту от случая суверенного дефолта по рыночной цене, которая представляет собой спред свопа кредитного дефолта. За тот же период фунт (GBP) обесценился более чем на 5% по отношению к доллару США (USD). На рынках деривативов инвесторы размещали позиции против фунта стерлингов, при этом чистые позиции спекулянтов (наблюдаемые в данных Комиссии по торговле товарными фьючерсами) изменились с примерно 30 000 длинных контрактов до 30 000 коротких контрактов. Подразумеваемая волатильность опционов USD/GBP выросла, и в большей степени для опционов пут по сравнению с опционами колл, отражая восприятие рынком хвостовых рисков и увеличение стоимости страхования от несчастных случаев. Примечательно, что понижение рейтинга было всего на одну ступень ниже AAA, поэтому Великобритания была далека от фактического дефолта по своему долгу.

Рисунок 1 Обменный курс фунта стерлингов и суверенный риск Великобритании риск как между странами, так и во времени. Естественные последующие вопросы: откуда берется этот эффект и что он означает, к которому мы обратимся далее.

Что мы узнаем?

Суверенный риск страны может быть измерен с использованием спреда ее суверенного свопа кредитного дефолта, который отражает состояние как местной, так и мировой экономики, а также неприятие риска инвесторами. Затем его можно разложить на рыночные ожидания дефолта и премии за риск бедствия, требуемые инвесторами в случае непредсказуемых изменений рыночных спредов (например, Longstaff et al., 2011).

Регрессионный анализ, проведенный для широкого набора (до 40) валют по отношению к доллару США в период с января 2003 г. по июль 2017 г., выявил несколько важных результатов.

Во-первых, валюты стран, испытывающих растущий суверенный риск, демонстрируют значительное одновременное обесценивание. В регрессиях избыточной валютной доходности от изменений спредов суверенных кредитных дефолтных свопов как для отдельных стран, так и для различных групп стран коэффициент наклона имеет существенное отрицательное значение на ежедневной, еженедельной и ежемесячной частоте. Эта связь особенно сильна для стран с плавающими обменными курсами и/или открытыми счетами операций с капиталом. Например, в объединенной регрессии для плавающих валют с месячной периодичностью R-квадрат достигает 21%. Эта цифра на несколько порядков выше, чем очень низкая объяснительная способность, обычно регистрируемая в аналогичных регрессиях, которые используют, например, (изменения) разницы в процентных ставках. Более того, экономический эффект в разных странах также велик: увеличение на 100 базисных пунктов спреда кредитно-дефолтного свопа (в год) в течение месяца связано со снижением обменного курса примерно на 5,65% за тот же месяц.

В регрессиях избыточной валютной доходности от изменений спредов суверенных кредитных дефолтных свопов как для отдельных стран, так и для различных групп стран коэффициент наклона имеет существенное отрицательное значение на ежедневной, еженедельной и ежемесячной частоте. Эта связь особенно сильна для стран с плавающими обменными курсами и/или открытыми счетами операций с капиталом. Например, в объединенной регрессии для плавающих валют с месячной периодичностью R-квадрат достигает 21%. Эта цифра на несколько порядков выше, чем очень низкая объяснительная способность, обычно регистрируемая в аналогичных регрессиях, которые используют, например, (изменения) разницы в процентных ставках. Более того, экономический эффект в разных странах также велик: увеличение на 100 базисных пунктов спреда кредитно-дефолтного свопа (в год) в течение месяца связано со снижением обменного курса примерно на 5,65% за тот же месяц.

Что именно определяет связь между обменными курсами и суверенным риском?

Спред кредитно-дефолтных свопов можно разложить на глобальные и локальные компоненты. При этом можно показать, что одновременная связь с избыточной доходностью валюты в основном обусловлена изменениями глобального суверенного риска, тогда как местный суверенный риск имеет гораздо меньшее значение. Более того, глобальный суверенный риск содержит информацию, относящуюся к валюте, которая не фиксируется обычно используемыми глобальными переменными, а именно, индексом VIX, фондовыми рынками США, спредами высокодоходных облигаций США и товарными рынками. Этот анализ показывает, что разные валюты по-разному чувствительны к глобальному суверенному риску. Более того, в Della Corte et al. (2021) мы приводим эмпирические данные о поперечной связи этих рисков с фундаментальными макроэкономическими факторами, связанными с финансированием государственного долга, включая позиции по внешним активам и обязательствам, валютную структуру внешнего долга, уровень инфляции и уровень процентных ставок (см. Рисунок 2). ). Эти данные подтверждают мнение о том, что суверенный риск отражает фундаментальную информацию, имеющую отношение к валютным рынкам.

При этом можно показать, что одновременная связь с избыточной доходностью валюты в основном обусловлена изменениями глобального суверенного риска, тогда как местный суверенный риск имеет гораздо меньшее значение. Более того, глобальный суверенный риск содержит информацию, относящуюся к валюте, которая не фиксируется обычно используемыми глобальными переменными, а именно, индексом VIX, фондовыми рынками США, спредами высокодоходных облигаций США и товарными рынками. Этот анализ показывает, что разные валюты по-разному чувствительны к глобальному суверенному риску. Более того, в Della Corte et al. (2021) мы приводим эмпирические данные о поперечной связи этих рисков с фундаментальными макроэкономическими факторами, связанными с финансированием государственного долга, включая позиции по внешним активам и обязательствам, валютную структуру внешнего долга, уровень инфляции и уровень процентных ставок (см. Рисунок 2). ). Эти данные подтверждают мнение о том, что суверенный риск отражает фундаментальную информацию, имеющую отношение к валютным рынкам.

Рисунок 2 Корреляция между подверженностью глобальному суверенному риску и макропеременными

Для дальнейшего изучения первопричины результатов можно также разложить спред кредитно-дефолтных свопов на ожидания дефолта и премии за риск бедствия. Это показывает, что связь между суверенным риском и движением валюты в основном определяется изменениями ожиданий дефолта, а надбавки за риск бедствия играют незначительную роль. Это означает, что ожидания дефолта, встроенные в спреды суверенных дефолтных свопов, являются важной переменной состояния обменных курсов, и этот механизм не ограничивается странами, не выполняющими обязательств, или режимами фиксированных обменных курсов.

Полезно ли это для прогнозирования и/или торговли обменными курсами вне выборки?

Результаты, описанные выше, указывают на сильную одновременную связь между ожиданиями суверенного дефолта и движениями валюты в соответствии с представлением о том, что ожидания дефолта являются важной переменной состояния и что шоки этой переменной состояния оцениваются на валютных рынках. Однако эти результаты также важны для прогнозирования и торговли валютами. Действительно, наша исследовательская работа переходит к проверке того, имеют ли значение ожидания дефолта для премии за риск в поперечном разрезе валют в прогнозирующая , а не современная настройка. Это показано путем создания валютных портфелей, отсортированных по суверенному риску, которые, как установлено, прогнозируют избыточную прибыль от торговли форвардными валютными операциями, волатильность валютных курсов и, в некоторой степени, курсовую асимметрию (используя данные о валютных опционах). Короче говоря, портфели, отсортированные по спредам суверенных кредитных дефолтных свопов, демонстрируют сильную предсказательную силу: портфельные стратегии на длинные и короткие позиции генерируют значительную положительную избыточную валютную доходность, а также избыточную доходность от волатильности продаж на рынках валютных опционов с экономически значительными коэффициентами Шарпа.

Однако эти результаты также важны для прогнозирования и торговли валютами. Действительно, наша исследовательская работа переходит к проверке того, имеют ли значение ожидания дефолта для премии за риск в поперечном разрезе валют в прогнозирующая , а не современная настройка. Это показано путем создания валютных портфелей, отсортированных по суверенному риску, которые, как установлено, прогнозируют избыточную прибыль от торговли форвардными валютными операциями, волатильность валютных курсов и, в некоторой степени, курсовую асимметрию (используя данные о валютных опционах). Короче говоря, портфели, отсортированные по спредам суверенных кредитных дефолтных свопов, демонстрируют сильную предсказательную силу: портфельные стратегии на длинные и короткие позиции генерируют значительную положительную избыточную валютную доходность, а также избыточную доходность от волатильности продаж на рынках валютных опционов с экономически значительными коэффициентами Шарпа.

Фактор риска, основанный на глобальном суверенном риске

Это мотивирует дальнейший анализ, который исследует, связаны ли лаговые спреды кредитно-дефолтных свопов с будущими избыточными валютными доходами и является ли суверенный риск оцениваемым фактором на валютных рынках. Используя традиционные тесты ценообразования активов, данные свидетельствуют о том, что фактор суверенного риска, основанный на кредитном дефолтном свопе, оценивается в широком разрезе доходности валютных и валютных опционов, который включает как портфели кредитно-дефолтных свопов, так и популярные валютные стратегии, такие как нести торговлю и импульс.

Используя традиционные тесты ценообразования активов, данные свидетельствуют о том, что фактор суверенного риска, основанный на кредитном дефолтном свопе, оценивается в широком разрезе доходности валютных и валютных опционов, который включает как портфели кредитно-дефолтных свопов, так и популярные валютные стратегии, такие как нести торговлю и импульс.

Заключительные замечания

Обсуждаемые здесь данные убедительно доказывают, что суверенный риск важен для поперечного сечения ожидаемых движений валюты. Изменения обменного курса – и, следовательно, избыточная прибыль от валютных инвестиций – тесно связаны с изменениями суверенного риска. Различия в спредах кредитных дефолтных свопов по странам прогнозируют избыточную прибыль от торговли валютами с использованием валютных форвардных контрактов и стратегий опционов. Примечательно, что взаимосвязь между валютной избыточной доходностью и спредами по суверенным дефолтным свопам в основном обусловлена подверженностью стран глобальному суверенному риску. Напротив, местный суверенный риск оказывается менее важным. Подверженность обменного курса страны изменениям глобального суверенного риска зависит от традиционных показателей уязвимости страны к внешним потрясениям (внешняя позиция, внешний долг, инфляция и т. д.). Более того, разложение суверенного риска на различные компоненты, связанные с ожиданиями дефолта и премии за риск бедствия, связь между обменными курсами и суверенным риском в основном связана с ожиданиями дефолта. В целом суверенный риск представляется важным источником риска на валютных рынках, которым часто пренебрегали в контексте стран с плавающими обменными курсами в предыдущей литературе.

Напротив, местный суверенный риск оказывается менее важным. Подверженность обменного курса страны изменениям глобального суверенного риска зависит от традиционных показателей уязвимости страны к внешним потрясениям (внешняя позиция, внешний долг, инфляция и т. д.). Более того, разложение суверенного риска на различные компоненты, связанные с ожиданиями дефолта и премии за риск бедствия, связь между обменными курсами и суверенным риском в основном связана с ожиданиями дефолта. В целом суверенный риск представляется важным источником риска на валютных рынках, которым часто пренебрегали в контексте стран с плавающими обменными курсами в предыдущей литературе.

Ссылки

Bacchetta, P, E Perazzi and E van Wincoop (2015), «Могут ли центральные банки избежать кризисов суверенной задолженности?», VoxEU.org, 20 июня.

Делла Корте, П., С. Дж. Риддиоу и Л. Сарно (2016), «Валютная премия и глобальные дисбалансы», Review of Financial Studies 29: 2161-2193.

Делла Корте, П. , Л. Сарно, М. Шмелинг и К. Вагнер (2021 г.), «Обменные курсы и суверенный риск», Дискуссионный документ CEPR 16058; Менеджмент, готовится к выпуску.

, Л. Сарно, М. Шмелинг и К. Вагнер (2021 г.), «Обменные курсы и суверенный риск», Дискуссионный документ CEPR 16058; Менеджмент, готовится к выпуску.

Гольдштейн, И. и Разин А. (2013), «Теории финансовых кризисов», VoxEU.org, 11 марта.

Леттау, М., М. Маджори и М. Вебер (2014), «Условная премия за риск на валютных рынках и других классах активов», Journal of Financial Economics 114: 197-225.

Лонгстафф, Ф. А., Дж. Пан, Л. Х. Педерсен и К. Дж. Синглтон (2011), «Насколько суверенным является суверенный кредитный риск?», American Economic Journal: Macroeconomics 3: 75-103.

Лустиг, Х., Руссанов Н. и Вердельхан А. (2011), «Общие факторы риска на валютных рынках», Обзор финансовых исследований 24: 3731-3777.

Менхофф, Л., Л. Сарно, М. Шмелинг и А. Шримпф (2012 г.), «Carry trades и глобальная волатильность валютных курсов», Journal of Finance 67: 681-718.

Рейнхарт, К.М. (2002), «Дефолт, валютные кризисы и суверенные кредитные рейтинги», World Bank Economic Review 16: 151-170.