Содержание

Банк Возрождение Нижегородская обл., Нижний Новгород ул. Веденяпина, д. 1Б

/Адреса и телефоны/Отделение Банка Возрождение

Отделение, банкомат Банка Возрождение в Нижнем Новгороде — адрес, режим работы, телефоны для связи. Отделение уже закрылось? На карте указаны ближайшие офисы Банка Возрождение с точным месторасположением, часами приема посетителей и контактной информацией.

Адреса Банка Возрождение поблизости

Банк Возрождение

Банкомат

г. Нижний Новгород, пр-кт Ленина, д. 33

6,5 км

Банк Возрождение

Банкомат

г. Нижний Новгород, ул. Кузбасская, д. 7А

7,6 км

Банк Возрождение

Банкомат

г. Нижний Новгород, ш. Московское, д. 52

8,7 км

Адреса других банков поблизости

Райффайзенбанк

Отделение Банкомат

г.

Нижний Новгород, ул. Веденяпина, д. 1Б

Нижний Новгород, ул. Веденяпина, д. 1Б0 м

Хоум Кредит Банк

Банкомат

г. Нижний Новгород, ул. Веденяпина, д. 1, стр. б

0 м

Росбанк

Отделение Банкомат

г. Нижний Новгород, ул. Веденяпина, д. 1Б

3 м

Хоум Кредит Банк

Отделение Банкомат

г. Нижний Новгород, ул. Веденяпина, д. 1Б

4 м

Совкомбанк

Отделение Банкомат

г. Нижний Новгород, ул. Лескова, д. 2

101 м

Саровбизнесбанк

Отделение Банкомат

г. Нижний Новгород, ул. Веденяпина, д. 1в

105 м

ВТБ

Отделение Банкомат

г.

Нижний Новгород, ул. Веденяпина, д. 1В108 м

ЮниКредит Банк

Отделение Банкомат

г. Нижний Новгород, ул. Веденяпина, д. 1А

140 м

Нижний Новгород, ул. Веденяпина, д. 1Б

Нижний Новгород, ул. Веденяпина, д. 1Б Нижний Новгород, ул. Веденяпина, д. 1В

Нижний Новгород, ул. Веденяпина, д. 1ВЕще немного про Банк Возрождение в Нижнем Новгороде

услуги, рейтинги, отзывы

Смотреть рейтинги

Отзывы

Читать отзывы

Вам так же будет интересно

Полезные статьи

7 лайфхаков для клиентов ВТБ

Борьба за клиента заставляет банки выдумывать новые бонусы. Рассказываем о лайфхаках для пользователей услуг ВТБ.

Рефинансирование кредитных карт

Кредитные карты – популярный банковский продукт. Неграмотное использование пластика зачастую приводит к образованию чрезмерной задолженности. Разберёмся в таком способе решения этой проблемы, как рефинансирование карт.

Рефинансирование автокредита

Автокредит – это целевой заём, который выдаётся на покупку транспортного средства. При возникновении проблем с выплатами можно воспользоваться таким инструментом, как рефинансирование задолженности. Разберёмся, в каких случаях и как можно рефинансировать автокредит.

Документы для рефинансирования

Деньги банка помогают оплатить желаемое даже с дырой в бюджете. Если в процессе погашения кредита появляется более выгодное предложение, нелишне задуматься о перекредитовании. Что нужно подготовить для рефинансирования кредита, расскажем в статье.

Расчётный счёт в Совкомбанке

Банки предлагают различные продукты для бизнеса, которые включают расчётно-кассовое обслуживание. Разберёмся, какие в Совкомбанке есть тарифы и особенности открытия счёта для ИП и юридических лиц.

Пополнение расчётного счёта Тинькофф

Тинькофф Банк предлагает заманчивые условия обслуживания для юридических лиц и ИП.

Предприниматели, воспользовавшиеся услугой банка, обязаны знать как пополнить расчётный счёт Тинькофф Банка. Об этом и расскажем в статье.- Читать все статьи

Предприниматели, воспользовавшиеся услугой банка, обязаны знать как пополнить расчётный счёт Тинькофф Банка. Об этом и расскажем в статье.

Предприниматели, воспользовавшиеся услугой банка, обязаны знать как пополнить расчётный счёт Тинькофф Банка. Об этом и расскажем в статье.Популярные разделы

Автокредиты

Ипотека

Вклады

Микрозаймы

Рейтинги банков

2022

Дебетовые карты

Кредитные карты

Потреб кредиты

Предложение месяца

- Альфа-БанкКредит наличными

от 4,5 %

до 7 500 000 ₽до 5 лет

- СберБанкРефинансирование кредитов

от 5,5 %

до 10 000 000 ₽до 5 лет

- Банк СинараЗапросто

от 6,9 %

до 1 550 000 ₽до 5 лет

- РоссельхозбанкКредит на любые цели

от 7,5 %

до 5 000 000 ₽до 5 лет

- Норвик БанкЗалоговый кредит+

от 8,8 %

до 20 000 000 ₽до 20 лет

- Центр-инвестЧестный (без страховки)

от 13 %

до 300 000 ₽до 4 лет

На сайте www. finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2022.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

БАНК ВОЗРОЖДЕНИЕ, ПАО, Истра на Ленина, 81 на «Справке РУ» — телефоны, карта, фото, отзывы и оценки клиентов

Открыто

Сейчас открыто

-

QR-код

- Подробнее

Оценка:

Телефон:

-

+7 (495) 777-08-88 -

8 (800) 755-00-05

Адрес:

г. Истра, Ленина, 81

Истра, Ленина, 81

1 этаж

Индекс:

143500

Регион:

Россия, Московская область

Сайт:

- Vbank.ru

Категория:

Банки, банковские филиалы и отделения в Истре

Часы работы:

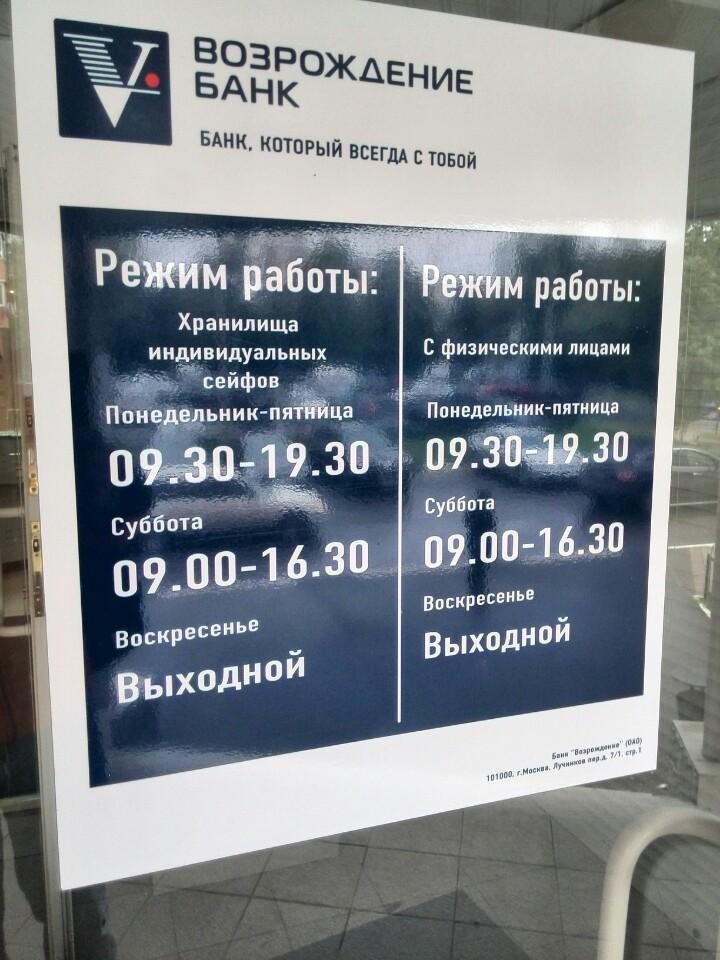

Пн 09:00 — 19:00 (перерыв — ) | Вт 09:00 — 19:00 (перерыв — ) | Ср 09:00 — 19:00 (перерыв — ) | Чт 09:00 — 19:00 (перерыв — ) | Пт 09:00 — 19:00 (перерыв — ) | Сб 09:00 — 19:00 (перерыв — ) | Вс 09:00 — 17:00 (перерыв — ) |

|---|

QR-код с информацией о компании

-

Контакты -

Карта -

О компании -

Похожие -

Отзывы

-

Скачать

PDF -

Распечатать -

Обнаружили

ошибку? -

Это ваша компания?

-

Карта проезда

-

Фотографии

На данный момент не добавлено ни одной фотографии компании.

-

О компании

Истринский филиал

-

Возможно, вас заинтересует

- Банки

- Обмен валют

- РКО

- Банковские гарантии

- Банковские переводы

- Жилищное кредитование

- кредиты ипотечные

- Кассы обмена валют

- Кредиты

- Банковские услуги

- Кассы

-

Подробнее о виде деятельности

Способы оплаты

-

Дистанционно

- По счету (для юр. лиц)

- По счету (для юр.

-

На месте

- Наличный расчет

лиц)

лиц)

-

Похожие места рядом

27м

Банк Возрождение

Истра, Ленина, 81, 1 этаж

53м

КБ Геобанк

Истра, Ленина, 80

132м

Сбербанк, ПАО

Истра, Революции площадь, 6, 1 этаж

237м

Почта Банк, ПАО

Истра, Ленина, 75

270м

КБ Альта-Банк

Истра, Ленина, 75

277м

Почта Банк

Истра, Ленина, 75

Отзывы о Банк Возрождение, ПАО

Если вы имеете реальный опыт общения с данной компанией, то просим вас оставить небольшой отзыв: это поможет другим сориентироваться среди

21 компаний в этой сфере.

Огромное спасибо!

Регистрация не требуется

Добавить отзыв

Истра

Банки, банковские филиалы и отделения в Истре

Банк Возрождение, ПАО

Обмен валюты на улице Мира, Мытищи — 20 мест 📍 (адреса, отзывы, фото, рейтинг)

— 20 мест

- Мы составили рейтинг 20 мест «обмен валюты» на улице Мира;

- Лучший обмен валюты: уровень цен, отзывы, фото;

- Обмен валюты на карте: адреса, телефоны, часы работы;

6 отзывов •

Мира, 2

• 8 (800) 700-73-00

• будни с 09:00 до 20:00; сб с 10:00 до 17:00Открытие вкладов без очереди

5 отзывов •

Матросова, 14/16

• 8 (495) 781-00-00

• будни с 09:00 до 20:00; выходные с 10:00 до 17:00Режим работы

3 отзыва •

Новомытищинский проспект, 34/2

• 8 (495) 500-55-50

• вт–пт с 09:00 до 19:00; пн с 10:00 до 19:00; сб с 09:00 до 17:00Пятитысячные купюры принимает только один банкомат — самый большой, в центре зала

3 отзыва •

Матросова, 14/16

• 8 (495) 500-55-50

• вт–пт с 09:00 до 19:00; пн с 10:00 до 19:00; сб с 09:00 до 17:00Отлично! Впервые такое шикарное обслуживание и желание помочь!!! Орлова Анастасия спасибо вам большое!!!

1 отзыв •

Мира, 15/12

• 8 (800) 100-00-89

• будни с 09:30 до 13:00, с 13:45 до 20:00; сб с 09:30 до 13:00, с 13:45 до 17:00Крайне медленное обслуживание.

На снятие денег со счета через кассу, уходит около 30-40 минут и 1% комиссии2 отзыва •

Колпакова, 25

• 8 (800) 200-14-15

• ежедневно с 10:00 до 20:00Четверых человек обслуживают уже больше часа. Может нанять еще сотрудников, если вы не справляетесь с потоком клиентов?!

2 отзыва •

Щербакова, 12

• 8 (495) 777-08-88

• будни с 09:00 до 20:00; выходные с 09:30 до 17:30Инкассаторы Банка Возрождение пытаются уехать на тросу

1 отзыв •

Мира, 30

• 8 (800) 700-40-40

• пн–сб с 09:00 до 18:00Народу нет и все кассы на 10-ти минутном перерыве

6 отзывов •

Новомытищинский проспект, 34

• 8 (495) 777-48-88

• ежедневно с 10:00 до 21:00Справа от банкомата в оперзале есть еще один, который выполняет те же функции, но на него никто не обращает внимание.

Мира, 24

• 8 (495) 937-07-37

• будни с 09:00 до 18:00предоставления ПАО Банк ЗЕНИТ кредита в форме Овердрафта по СКС Клиента с возможностью Льготного периода кредитования и ежемесячным погашением…

Новомытищинский проспект, 30

• 8 (800) 100-24-24

• будни с 09:00 до 20:00; сб с 09:00 до 17:00Мира, 30

• 8 (800) 333-98-98

• вт–пт с 11:00 до 15:00, с 15:40 до 19:45; сб с 10:00 до 15:00, с 15:40 до 18:45Наш Банк — это современный высокотехнологичный банк,сочетающий в себе новейшие технологии оказания услуг и лучшие традиции банковского сообщества и…

Мира, 12

• 8 (800) 100-23-45

• пн–чт с 09:30 до 18:00; пт с 09:30 до 17:00МФБАНК — счета для организаций и граждан : Главная

Мира, 17

• 8 (800) 200-22-18

• будни с 08:30 до 19:30; сб с 08:30 до 13:00, с 13:30 до 19:30; вс с 09:30 до 13:00, с 13:30 до 16:30РУССТРОЙБАНК напоминает, что программа MasterCard Бесценные Города для держателей карт MasterCard Standard и MasterCard Gold — это уникальные…

Мира, с51

• 8 (495) 739-29-99

• ежедневно с 10:00 до 21:00Курсы валют сегодня — курс доллара, курс евро.

Архив курсов валют.

Курсы валют | Курс доллара | Курс евро | Курс рубляНовомытищинский проспект, 21/6

• 8 (800) 700-00-22

• будни с 09:15 до 20:30; выходные с 09:15 до 17:30Щербакова, 7

• 8 (495) 710-30-50

• пн–чт с 09:15 до 18:00; пт с 09:15 до 16:45Банк «ГОРОД» предлагает своим клентам накопительные вклады на выгодных условиях, обслуживание корпоративных клиентов, денежные переводы по системе…

Новомытищинский проспект, 19

• 8 (800) 200-22-18

• будни с 09:30 до 17:30РУССТРОЙБАНК напоминает, что программа MasterCard Бесценные Города для держателей карт MasterCard Standard и MasterCard Gold — это уникальные…

Мира, 8

• 8 (800) 500-00-88

• пн–сб с 09:00 до 20:00Главная | Агентство по страхованию вкладов

Новомытищинский проспект, 19

• 8 (800) 700-70-04

• будни с 09:00 до 21:00; сб с 09:00 до 17:30АКБ «ВПБ» (ЗАО) — это надежный партнер, который способствует росту вашего финансового благополучия.

На снятие денег со счета через кассу, уходит около 30-40 минут и 1% комиссии

На снятие денег со счета через кассу, уходит около 30-40 минут и 1% комиссии

Архив курсов валют.

Архив курсов валют.

Интересные факты

Самые популярные особенности найденных мест: эквайринг, инкассация, ипотека, обмен валюты, дебетовая карта.

Валютный рынок (англ. Foreign exchange market, currency market) — это система устойчивых экономических и организационных отношений, возникающих при осуществлении операций по покупке или продаже иностранной валюты, платежных документов в иностранных валютах, а также операций по движению капитала иностранных инвесторов .

Добавить бизнес — бесплатная реклама вашей организации на HipDir.

Растущий доллар означает, что паритет все еще остается угрозой, несмотря на возрождение фунта

После катания на американских горках фунт отступил от грани паритета с долларом, бросая вызов сомневающимся, которые предполагали, что это было почти неизбежно в начале недели.

Беспорядки на прошлой неделе привели фунт к рекордно низкой отметке в 1,035 доллара. Но в пятницу он вырос на 1,115 доллара после лучшей недели с июля 2020 года.

Хотя на данный момент угроза отступила, она не исчезла полностью. Как и большинство мировых валют, фунт стерлингов с начала года изо всех сил пытался не отставать от доллара.

Сильная экономика США и агрессивное повышение процентных ставок Федеральной резервной системой вызвали рост обменных курсов во всем мире.

Фунт может понизиться на 18% с начала года, но евро слабее на 14%, а китайский юань упал на 11% по отношению к доллару США.

Курс доллара был настолько необузданным, что Банк Японии недавно был вынужден провести интервенцию на валютных рынках, чтобы поддержать иену впервые с 1998 года. воздействие было недолгим.

В Британии рынки по-прежнему оценивают вероятность паритета фунта стерлингов к концу года как один к пяти.

Банки Уолл-Стрит, такие как Citigroup, Morgan Stanley и Bank of America, все делают ставку на это к концу года, хотя другие эксперты считают, что это маловероятно.

Роберто Миалич, валютный стратег UniCredit, сказал, что восстановление означает, что фунт сейчас вряд ли упадет ниже 1 доллара, и ожидает, что к концу года он немного упадет до 1,07 доллара.

Однако, по мнению Йенса Нордвига, «волшебной палочки» для повышения курса фунта стерлингов не существует. Есть несколько вариантов, но все они имеют недостатки.

Классический способ поддержки фунта — повышение процентных ставок. Банк Англии уже довел стоимость заимствований до самого высокого уровня с 2008 года, но это пока не смогло поддержать фунт, поскольку ФРС США, центральный банк, который задает глобальную мелодию, движется дальше и быстрее, чем улица Треднидл.

Дальнейшее повышение процентных ставок также практически ограничено их влиянием на экономику, говорит Брент Доннелли, президент Spectra Markets.

«Чем больше Банк Англии увеличивает доход, тем хуже это для дискреционного дохода и тем хуже это на самом деле для фунта вопреки здравому смыслу», — говорит он.

«Это не соответствует тому, как это обычно работает в G10. валютных рынках, но это то, как это работает сейчас. Чтобы вернуться к дружественному режиму, вы должны оказаться в среде, в которой повышение процентных ставок является реакцией на рост, а не на инфляцию. В этом цикле этого не произойдет».

Еще один более нишевый вариант укрепления фунта – валютная интервенция, а-ля Банк Японии. Это когда центральные банки используют свои валютные резервы для покупки большого количества собственной валюты, стимулируя спрос и, таким образом, повышая обменный курс.

По словам г-на Нордвига, валютная интервенция для Великобритании неприемлема.

Валютные резервы Великобритании невелики по сравнению с размером ее экономики. В конце августа резервы Японии составляли 1173 миллиарда долларов, Швейцарии — 860 миллиардов долларов, а Кореи — 436 миллиардов долларов. Между тем, у Великобритании было всего 108 миллиардов долларов. Это слишком мало, чтобы оказать значительное влияние на обширные валютные рынки.

«Приоритетом Великобритании как нации не было накопление большого военного сундука с точки зрения валютных резервов. Так что особой огневой мощи там нет», — говорит г-н Нордвиг.

«Валютные рынки чрезвычайно велики, и на 100 миллиардах далеко не уедешь. Так что они, вероятно, быстро сделают 20-30 миллиардов и поймут, что это ничего не дает. Тогда спекулянты будут знать, что теперь у них ничего не осталось, и риск [сопровождаемый] спекуляцией снизится. Тогда фунт, вероятно, рухнет еще больше».

В последний раз Великобритания пыталась манипулировать обменным курсом, когда страна вышла из механизма обменного курса в 1992 году. Правительство подняло процентные ставки до 15 процентов, чтобы спасти фунт, а Банк Англии продал резервы на сумму месяцев до Черной среды. Казначейство оценило окончательную стоимость более чем в 3 миллиарда фунтов стерлингов в 1997.

Таким образом, как более высокие процентные ставки, так и валютные интервенции рискуют скорее навредить, чем помочь фунту. Некоторые экономисты считают, что существует простое, но маловероятное решение, которое поможет предотвратить паритет.

Некоторые экономисты считают, что существует простое, но маловероятное решение, которое поможет предотвратить паритет.

«Первым подходом был бы разворот фискальной политики, что кажется крайне маловероятным», — говорит Крис Тернер, глава отдела валютной стратегии ING.

Отчасти недавнее ослабление фунта произошло после финансового отчета канцлера, который напугал инвесторов в то время, когда доверие мирового рынка уже было невероятно шатким.

Но есть признаки того, что шок уже прошел. Встреча Квартенга и премьер-министра Лиз Трусс с Управлением по бюджетной ответственности в пятницу помогла укрепить доверие и сгладить потери фунта за несколько дней после мини-бюджетного заявления на прошлой неделе.

Каллум Пикеринг из Berenberg Bank считает, что фунт уже достиг дна и не упадет до паритета по отношению к доллару.

«То, что привело к частичному восстановлению, — это тот факт, что правительство, по крайней мере, демонстрирует некоторые признаки того, что начинает действовать сообща, сигнализируя рынкам, что оно рассмотрит, какие политики ему нужно добавить в Trussonomics, чтобы укрепить уверенность в отношении рисков инфляции и долговых рисков».

Если Пикеринг прав, а банки Уолл-Стрит ошибаются, возможно, единственный путь лежит отсюда.

МИРОВАЯ ЭКОНОМИКА — Вера в возрождение подвергается испытанию ниже тренда.

Рабочие работают на строительных лесах здания в центре Милана 12 сентября 2013 года. REUTERS/Stefano Rellandini

Помимо этих повторяющихся ловушек, банки и домохозяйства в Европе все еще избавляются от долгов, несколько крупных развивающихся экономик замедляются, а рынки пытаются расшифровать сигналы политики Федеральной резервной системы.

Неудивительно, что такие слова, как «скромный» и «умеренный», придают остроту многим последним прогнозам роста. Тем не менее, в некоторых банках существует сдержанная уверенность в том, что восстановление, пусть и не мощное, но достойное этого имени, может, наконец, оказаться в пределах досягаемости.

Credit Suisse, например, прогнозирует глобальный рост на уровне 3,8% в 2014 году по сравнению с 3,0% в этом году и превзойдет ожидаемый тренд в 3,5%.

Уменьшение финансовых препятствий будет иметь важное значение для обеспечения ожидаемого подъема в Соединенных Штатах, сказал Джон Калверли, руководитель отдела макроэкономических исследований Standard Chartered Bank в Торонто.

«Таким образом, вы должны начать видеть рост в диапазоне 2,5, 3,0 процента, а может быть, и больше, в течение следующих нескольких лет», — сказал он. Экономика США росла в среднем менее чем на 2 процента за последние четыре квартала.

В ВАШИНГТОНЕ ПОКА НЕ МИГАЕТ

Но эта точка зрения может подвергнуться серьезным испытаниям в ближайшие дни.

В Вашингтоне приостановка работы правительства со вторника приблизилась после того, как контролируемая республиканцами Палата представителей проголосовала за отсрочку принятия знаменательного закона президента-демократа Барака Обамы о здравоохранении на год в рамках законопроекта о чрезвычайных расходах.

Белый дом в своем четвертом крупном бюджетном противостоянии с Конгрессом с 2011 года пообещал наложить вето на законопроект.

Конгрессу также необходимо поднять потолок федерального долга, чтобы избежать беспрецедентного дефолта в середине октября.

Представление о том, что эмитент главной мировой резервной валюты может быть не в состоянии выполнить свои обязательства, просто немыслимо для большинства участников рынка.

«Наша основная точка зрения заключается в том, что мы справимся с этим, как мы сталкивались с этим снова и снова», — сказал Джим Маккормик, глава отдела исследований в области распределения активов в Barclays.

Политическая нестабильность в Италии также возродила опасения по поводу стагнации ее экономики. Правоцентристский лидер Сильвио Берлускони фактически сверг правительство премьер-министра Энрико Летты, вытащив его министров из кабинета в субботу, что еще больше отложило достижение соглашения об изменениях, направленных на сокращение долга и оживление экономического роста.

Президент Джорджио Наполитано дал понять, что он хотел бы, чтобы Летта попыталась создать новую коалицию, а не созывать выборы, но неопределенность может привести к дальнейшему разрушительному росту доходности итальянских облигаций, которая в пятницу достигла трехмесячного максимума.

«Мы платим за нашу политическую нестабильность», — сказал министр труда Энрико Джованнини.

СИГНАЛЫ ЦЕНТРАЛЬНОГО БАНКА

На сегодняшний день инвесторы в облигации были в значительной степени успокоены условным обещанием, которое президент Европейского центрального банка Марио Драги дал год назад, покупать облигации стран-членов еврозоны, испытывающих трудности, если это необходимо для поддержания единой валюты на плаву.

Драги может использовать силу кафедры, чтобы послать сообщение враждующим политикам Рима, когда он проведет пресс-конференцию после заседания ЕЦБ в Париже в среду.

Экономика еврозоны набирает скромные обороты, и никаких изменений в процентных ставках не предвидится.

Но глава ЕЦБ, вероятно, вновь подтвердит свою готовность предоставить новый раунд дешевого долгосрочного финансирования, если потребуется предотвратить нежелательный рост процентных ставок на денежном рынке.

Некоторые считают, что ЕЦБ может действовать в декабре, когда ФРС может начать сокращать объем покупки облигаций с 85 миллиардов долларов в месяц.

«Возможность» — это ключевое слово, потому что рынки больше не уверены, как предвидеть реакцию ФРС, поскольку центральный банк шокировал их, решив в этом месяце пока не начинать отмену монетарных стимулов.

Банк Англии и, в меньшей степени, ЕЦБ также изо всех сил пытались дать четкое «дальновидное руководство» в отношении того, как экономическое развитие может повлиять на их политическое мышление.

«Наиболее заметный риск на данный момент — это кривая обучения, связанная с новыми процедурами центрального банка. Процесс их обучения тому, как с нами разговаривать, и нашего обучения тому, как их слушать, чреват рисками для финансовой стабильности», — говорится в отчете Credit Suisse.

Поскольку председатель ФРС Бен Бернанке подчеркивает, что его график снижения стимулов зависит от экономики, инвесторы могут начать вводить цены в начале октября, если пятничный отчет по занятости будет сильным.

Прогнозируется, что в сентябре в экономике будет создано 180 000 несельскохозяйственных рабочих мест, что выше среднего трехмесячного показателя в 148 000.

ЯПОНИЯ ПРИНИМАЕТ НАЛОГОВУЮ КРАПИВУ

Ожидается, что во вторник премьер-министр Японии Синдзо Абэ подтвердит повышение налога с продаж с 5 до 8 процентов в апреле, что станет первой значительной попыткой за 20 лет обуздать галопирующий долг страны. .

Чтобы смягчить экономический удар, Абэ готовит пакет стимулирующих мер, который будет включать налоговые льготы для компаний, повышающих заработную плату или капитальные затраты.

Заявление Абэ последует за тщательно отслеживаемым исследованием настроений в деловых кругах Банка Японии «tankan», при этом экономисты, опрошенные Reuters, ожидают оптимистичных отчетов.

Если они ошибаются, управляющий Банком Японии Харухико Курода, скорее всего, удвоит свои усилия по расширению денежной базы и тем самым положит конец 15-летней дефляции, сказал Джеймс Малкольм, валютный стратег Deutsche Bank в Лондоне.

«Разочаровывающие результаты почти наверняка вызовут ожидания дополнительного смягчения политики центральным банком», — сказал он в записке, предполагая, что такой шаг «может даже стать реальным вариантом», когда политики завершат свое следующее заседание в пятницу. Однако более реалистичной датой было заседание Банка Японии 31 октября. (Под редакцией Рут Питчфорд)

Однако более реалистичной датой было заседание Банка Японии 31 октября. (Под редакцией Рут Питчфорд)

Повышение обменного курса валюты, чтобы поразить небанковских банков с увеличением комиссий

Анжелика Росалес обратилась к обмену валюты для финансовых услуг после того, как ее банк продолжал бить ее комиссией за низкий баланс.

Обновление : 3 августа 2018 г. губернатор Брюс Раунер подписал новый закон, требующий от регулирующих органов штата учитывать влияние повышения комиссий за обналичивание чеков на жителей с низким доходом, которые часто не имеют доступа к банковским услугам и полагаются на обмены валюты. для своих финансовых нужд.

Обновление от 13 марта 2018 г.: Сегодня двухпартийный законодательный комитет единогласно одобрил сделку по повышению некоторых комиссий за обналичивание чеков, но меньше, чем того хотела индустрия обмена валюты. Компромисс между защитниками прав потребителей и отраслью увеличивает максимальные сборы, взимаемые при обмене валюты, но также снижает ставки для тех, кто получает государственную помощь, независимо от суммы чека.

Сезонная работа Анжелики Росалес с минимальной заработной платой часто приводила к тому, что у нее не хватало денег. После оплаты арендной платы и других счетов на ее расчетном счете никогда не оставалось достаточно денег, чтобы избежать комиссий банка за низкий баланс.

Росалес в конце концов начала использовать пункты обмена валюты для обналичивания своей зарплаты, оплаты счетов за коммунальные услуги и покупки денежных переводов для ее арендной платы. Но эти транзакции обходятся ей в 100 долларов в месяц в виде сборов. «Это еда на целую неделю, которую эти люди вынимают изо рта моих детей», — говорит Росалес.

Теперь она и другие жители Иллинойса, которые полагаются на обмен валюты, готовы нанести еще больший удар по своим кошелькам. Законодательная комиссия, вероятно, одобрит предлагаемое увеличение комиссий за обналичивание чеков на своем заседании 13 февраля. Противники говорят, что это увеличение несоразмерно повредит цветным людям с низким доходом, таким как Росалес, которые были вытеснены из основного банковского дела высокими комиссиями и занялись обменом валюты.

Исследование, проведенное Chicago Reporter, показало, что обмен валюты наиболее распространен в малообеспеченных афроамериканских районах, за которыми следуют латиноамериканские общины. Например, почтовый индекс 60651 включает части Остина и парка Уэст-Гумбольдт, а также домохозяйства чернокожих и латиноамериканцев. Этот почтовый индекс имеет шесть пунктов обмена валюты, но только один банк.

Например, если повышение ставки будет одобрено, стоимость обналичивания чека на 100 долларов увеличится с 2,40 до 3,50 долларов. Стоимость обналичивания чека на 500 долларов вырастет с 11,25 до 12,50 долларов.

Предлагаемое повышение обменного курса

| Сумма чека | Текущий курс | Предлагаемая ставка | Увеличение в процентах |

| 100 долларов США или меньше | 1,4% + 1 доллар США | 2,5% + 1 доллар США | 46% |

| 100,01 – 1250 долларов | 2,25% | 2,5% | 11% |

1250,01 долл. США или больше США или больше | 2,25% | 3,0% | 33% |

Источник: Институт Вудстока

Сторонники повышения ставки показывают, насколько финансово уязвимые жители с низким доходом сильно страдают от сборов и штрафов, которые быстро накапливаются, говорит Трейси Оккоми Краудер, старший организатор организации Community Organizing and Family. Вопросы. Ее группа выступает против похода.

«Многие из этих сборов накапливаются, как штрафы за парковку. Они начинают с одной суммы, затем она удваивается…. Это мешает семьям двигаться вперед», — говорит Краудер. «Это дает им меньший доступ к своим фактическим доходам. Людям просто нужна каждая копейка, которую они зарабатывают».

В ответ на вероятное повышение сенатор штата Жаклин Коллинз (D-16) представила законопроект о снижении и ограничении ставок и обеспечении защиты потребителей от будущего повышения. Предыдущие попытки принять аналогичный закон не получили поддержки в Генеральной Ассамблее.

Предыдущие попытки принять аналогичный закон не получили поддержки в Генеральной Ассамблее.

Брент Адамс из Института Вудстока, некоммерческой правозащитной группы, которая борется с повышением ставок с июня 2017 года, называет повышение «системой ставок, нацеленной на людей с низким доходом и цветные сообщества». Было бы трудно разработать систему, которая была бы более регрессивной, чем эта». Вудсток и другие группы в конце января начали в последнюю минуту кампанию по оказанию давления на двухпартийный Объединенный комитет по административным правилам, чтобы тот заблокировал утверждение повышения ставки.

Группа, представляющая индустрию обмена валюты, впервые обратилась в государственные регулирующие органы в начале прошлого года с просьбой о повышении ставки, заявив, что усиление конкуренции со стороны предоплаченных карт и крупных розничных продавцов, входящих в бизнес по обналичиванию чеков, уменьшило прибыль и привело к 191 биржа прекратила свою деятельность за последние девять лет. Это будет четвертое повышение с тех пор, как государство впервые установило комиссию за обналичивание чеков в начале 1980-х годов.

Это будет четвертое повышение с тех пор, как государство впервые установило комиссию за обналичивание чеков в начале 1980-х годов.

Мартин Либерман, президент Сообщества ассоциации валютных бирж штата Иллинойс, назвал повышение курса справедливым и справедливым, поскольку он все равно будет ниже, чем в большинстве других штатов. По его словам, закрытие пунктов обмена валют затрагивает целые сообщества, в которых отсутствуют традиционные финансовые институты.

«Им приходится ехать дальше, чтобы обналичить чеки, — говорит Либерман.

Почему люди с низкими доходами не пользуются банковскими услугами

Мужчина входит в пункт обмена валюты в районе Энглвуд на южной стороне. Как показал анализ Chicago Reporter, обмен валюты в Чикаго наиболее распространен в малообеспеченных афроамериканских районах.

Отсутствие банков в чернокожих общинах и рост числа альтернативных финансовых услуг, таких как обмен валюты, можно объяснить затяжными последствиями дискриминации, считают эксперты. Такие практики, как ограничительные соглашения и красная черта, обесценили богатство чернокожих сообществ, из-за чего основные банки с меньшей вероятностью обслуживали эти районы. Дерегулирование банковской отрасли в 1990-е позволили более крупным банкам поглотить более мелкие и закрыть менее прибыльные отделения, часто в цветных сообществах.

Такие практики, как ограничительные соглашения и красная черта, обесценили богатство чернокожих сообществ, из-за чего основные банки с меньшей вероятностью обслуживали эти районы. Дерегулирование банковской отрасли в 1990-е позволили более крупным банкам поглотить более мелкие и закрыть менее прибыльные отделения, часто в цветных сообществах.

«Вот некоторые из исторических тенденций, которые вы видите: политика, позволяющая банкам уходить и создавать вакуум, и хищнические [финансовые услуги], чтобы заполнить это пространство», — говорит Терри Фридлайн, директор факультета финансовой доступности в Центре Активы, образование и инклюзивность и доцент Канзасского университета.

Закон о реинвестировании сообщества , , принятый в 1977 году, был призван побудить банки обслуживать кредитные и финансовые потребности населения с низким и средним доходом. Но в Чикаго чернокожие и латиноамериканцы по-прежнему гораздо чаще не пользуются банковскими услугами: 19 процентов чернокожих и 18 процентов латиноамериканских семей не имеют банковских счетов, по сравнению с 3 процентами белых домохозяйств, по данным Prosperity Now, Вашингтон, округ Колумбия. основанная политическая организация, ориентированная на экономические возможности для сообществ с низким доходом.

основанная политическая организация, ориентированная на экономические возможности для сообществ с низким доходом.

Исследования Friedline показывают, что в Чикаго расстояние, которое нужно пройти до банка, становится больше — более полумили — в преимущественно чернокожих общинах с низким доходом. Противоположное верно для латиноамериканских, азиатских и преимущественно белых районов.

«Если вы живете в переписном районе с высоким уровнем бедности, ближайшая финансовая служба, скорее всего, будет кредитором до зарплаты, а не банком», — говорит она. «Даже если в вашем сообществе есть банк или кредитный союз, это не обязательно означает, что вы можете позволить себе туда ходить». По словам экспертов, высокие требования к балансу и комиссии выталкивают людей из банковской системы.

Пункты обмена валюты чаще всего встречаются в почтовых индексах с высоким уровнем бедности, а также в небелых районах города. (Это не включает почтовые индексы Loop, которые имеют относительно большое количество пунктов обмена валюты и низкую общую численность населения. )

)

«Плата за овердрафт высока, 35 долларов с человека. И когда у вас есть клиенты с низким доходом, это будет складываться и наносить большой ущерб их финансам», — говорит Таддеус Кинг, который работает в проекте потребительского финансирования The Pew Charitable Trusts. Проведенное проектом исследование платы за овердрафт показало, что 60% людей называют овердрафт причиной отсутствия счета, а 45% ссылаются на отсутствие денег для открытия счета. Исследование также показало, что чернокожие чаще берут большие суммы за овердрафт.

В период с 1984 по 2015 год банки более чем удвоили свои доходы от платы за обслуживание, которая включает в себя овердрафт, обслуживание счета и другие сборы, согласно исследованию Pew. Согласно анализу, проведенному экономической исследовательской фирмой Moebs Services Inc.

, в 2016 году банки в национальном масштабе заработали 33 миллиарда долларов в виде комиссий за овердрафт. Было непросто заставить банки предлагать недорогие счета. На национальном уровне только девять процентов из 1625 банков, опрошенных исследователем из Канзасского университета предлагает недорогие расчетные счета, соответствующие некоторым стандартам банка по национальным счетам. Эти стандарты, созданные Фондом Cities For Financial Empowerment (CFE), предусматривают отсутствие платы за овердрафт и низкую плату за обслуживание. Хотя опрос показал, что 150 банков предлагали минимальные начальные депозиты в размере 25 долларов или меньше и не взимали плату за обслуживание, все они по-прежнему взимали плату за овердрафт.

На национальном уровне только девять процентов из 1625 банков, опрошенных исследователем из Канзасского университета предлагает недорогие расчетные счета, соответствующие некоторым стандартам банка по национальным счетам. Эти стандарты, созданные Фондом Cities For Financial Empowerment (CFE), предусматривают отсутствие платы за овердрафт и низкую плату за обслуживание. Хотя опрос показал, что 150 банков предлагали минимальные начальные депозиты в размере 25 долларов или меньше и не взимали плату за обслуживание, все они по-прежнему взимали плату за овердрафт.

Это может быть проблематично для жителей с низким доходом, поскольку средняя транзакция, которая вызывает овердрафт, — это цена чашки кофе, а средняя плата за овердрафт составляет 35 долларов, говорит Фридлайн. «Это довольно высокая процентная ставка для того, что составляло всего 4 или 5 долларов», — говорит она. «Политика овердрафта — это банковская версия кредита до зарплаты».

Банки могут закрывать счета, на которые были начислены большие расходы по овердрафту, и эти отрицательные транзакции отражаются в банковской истории человека, что затрудняет открытие нового счета. По ее словам, это принудительное закрытие счетов затрагивает больше малоимущих и цветных потребителей.

По ее словам, это принудительное закрытие счетов затрагивает больше малоимущих и цветных потребителей.

Одной из инициатив, направленных на удовлетворение финансовых потребностей тех, кто не пользуется банковскими услугами, была инициатива Bank On, говорит руководитель фонда CFE Кант Десаи. Инициатива Bank On началась в Сан-Франциско в 2005 году и распространилась на другие города, включая Чикаго. Цель состояла в том, чтобы общественные некоммерческие организации работали с банками, чтобы снизить ежемесячную плату, чтобы люди подписывали счета. Но потребители по-прежнему были ошеломлены сборами за овердрафт, из-за которых они влезали в долги.

В конце концов усилия «сдулись», пока в 2015 году к ним не подключился Фонд CFE. Год спустя они разработали правила, помогающие банкам-участникам создавать счета, которые не окажут негативного влияния на малооплачиваемых.

«Существует мнение, что люди с низким доходом не хотят иметь банковские счета или слишком рискованно иметь банковские счета и, скорее всего, превысят лимит или займутся мошенничеством», — сказал Десаи. «[Но] технологии изменились, так что банкам стало проще предлагать счета, которые менее рискованны для всех».

«[Но] технологии изменились, так что банкам стало проще предлагать счета, которые менее рискованны для всех».

Задача не только заставить банки предлагать доступные счета, но и вернуть таких людей, как Росалес, в основные финансовые учреждения. По словам Отиса Монро из Monroe Foundation, те, чьи счета были закрыты принудительно, не хотят пытаться восстановить банковские отношения. Это непростая задача для сообщества, которому постоянно говорят «нет», — говорит он.

«Когда у вас есть поколения людей и семей, которые знают только один вариант — обмен валюты, изменить поведение может быть довольно сложно», — говорит он.

В то время как Монро высоко оценивает усилия, направленные на то, чтобы остановить скачок обменного курса валюты, он и Фридлайн говорят, что государственные и федеральные банковские регуляторы, а не только некоммерческие организации, должны подтолкнуть финансовые учреждения к открытию счетов по низким ценам. Монро работала с представителем штата Эмануэлем Крисом Уэлчем (D-7) над недавно представленным законом, который требует от банков отчитываться перед казначеем штата о своих усилиях по предоставлению доступных счетов людям с низким доходом.