Содержание

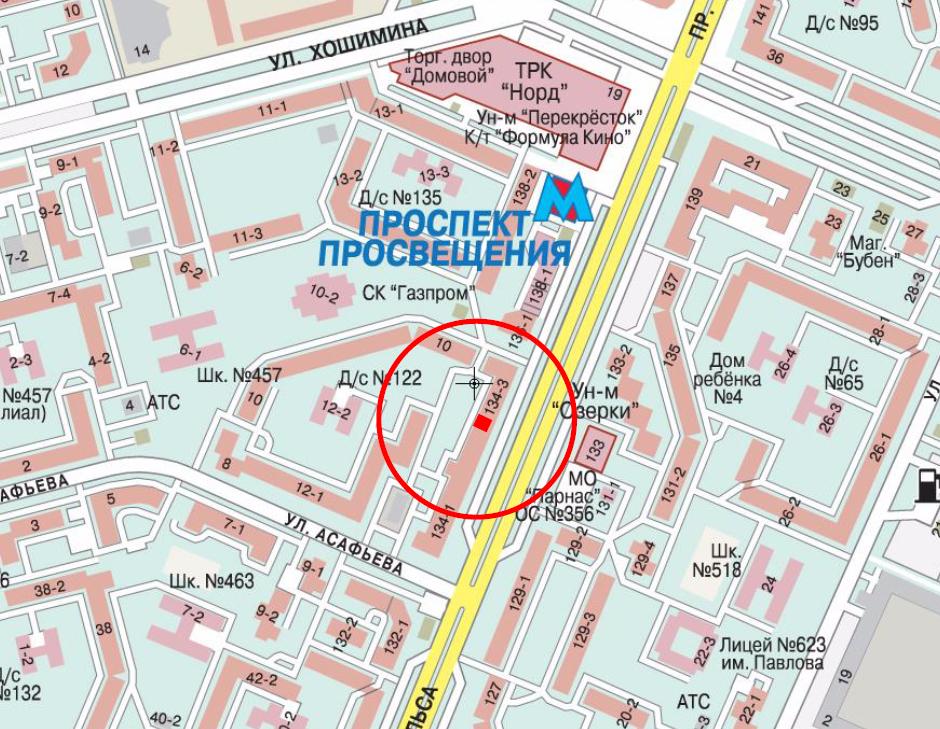

Промсвязьбанк Санкт-Петербург пр-кт Просвещения, д. 33, корп. 1а

/Адреса и телефоны/Отделение Промсвязьбанка

Отделение Промсвязьбанка в Санкт-Петербурге — точный адрес, схема проезда, телефоны для связи и часы работы. Нужное отделение закрыто? На карте показаны также адреса ближайших офисов Промсвязьбанка, их контактная информация и графики приема посетителей. Горячая линия Промсвязьбанка в Санкт-Петербурге 8 (800) 333-03-03.

Адреса Промсвязьбанка поблизости

Промсвязьбанк

Банкомат

г. Санкт-Петербург, пр-кт Просвещения, д. 33, корп. 1

2 м

Промсвязьбанк

Банкомат

г. Санкт-Петербург, пр-кт Энгельса, д. 139/21

525 м

Промсвязьбанк

Отделение Банкомат

г. Санкт-Петербург, пр-кт Энгельса, д. 124, корп. 1а

1,6 км

Промсвязьбанк

Банкомат

г.

Санкт-Петербург, ст. м. «Озерки»

Санкт-Петербург, ст. м. «Озерки»1,9 км

Санкт-Петербург, ст. м. «Озерки»

Санкт-Петербург, ст. м. «Озерки»Адреса других банков поблизости

СберБанк

Отделение Банкомат

г. Санкт-Петербург, пр-кт Просвещения, д. 33, корп. 1

95 м

СберБанк

Банкомат

г. Санкт-Петербург, пр-кт Просвещения, д. 32

225 м

Почта Банк

Банкомат

г. Санкт-Петербург, пр-т Просвещения, д. 23, корп. 1

355 м

Альфа-Банк

Банкомат

г. Санкт-Петербург, пр-кт Просвещения, д. 46/1

457 м

ФК Открытие

Банкомат

г. Санкт-Петербург, пр-кт Просвещения, д. 36

481 м

ФК Открытие

Отделение

г. Санкт-Петербург, пр-кт Просвещения, д.

36/141481 м

Банк Русский Стандарт

Банкомат

г. Санкт-Петербург, пр-т Просвещения, 36/141А

483 м

Банк Русский Стандарт

Отделение

г. Санкт-Петербург, пр-т Просвещения, д. 36/141 А

483 м

36/141

36/141Еще немного про Промсвязьбанк в Санкт-Петербурге

услуги, рейтинги, отзывы

Смотреть рейтинги

Отзывы

Читать отзывы

Вам так же будет интересно

Полезные статьи

Карты для экономии на такси

Держатели банковских карт могут сэкономить на такси несколькими способами: получать кэшбэк за поездки, обменивать баллы на сертификаты такси, а также получать скидки при заказе машин. Такие привилегии доступны владельцам и кредитного, и дебетового пластика. Расскажем о предложениях банков подробнее.

Валютные переводы за границу

При переводе денег за границу обращайте внимание на комиссию, срок зачисления средств и гарантии безопасности.

Существует три основных способа: через банк, с помощью электронных платёжных систем или международных систем быстрых переводов. Далее расскажем о плюсах и минусах этих вариантов.Мультивалютный вклад:

раскладываем сбережения по разным корзинамВспомните 2014 год, когда рубль подешевел к доллару США в два раза. По заверениям банков, мультивалютный вклад способен защитить деньги от колебаний валютных курсов и дополнительно принести доход. Рассказываем что это за инструмент, какие условия предлагают финучреждения и о каких нюансах нужно знать, прежде чем открывать такой депозит.

Можно ли сэкономить на кредите от автопроизводителя

Кредиты на покупку автомобилей выдают не только универсальные банки. Приобрести машину можно, взяв денег взаймы у автопроизводителя, точнее у его «карманного» банка. Разбираемся, можно ли сэкономить при оформлении такого займа.

6 ошибок при использовании кредиток

Кредитная карта – выгодный способ занять деньги у банка.

Если заёмщик грамотно пользуется инструментом, то не платит проценты. Однако не все понимают, как работает эта схема. Многие допускают ошибки, из-за которых долг растёт как снежный ком. Далее рассмотрим встречающиеся наиболее часто.Требование о досрочном погашении ипотеки: основания и последствия

Если заёмщик грубо нарушил условия ипотечного договора, банк вправе расторгнуть соглашение и потребовать выплатить оставшийся долг сразу. Если до конца ипотеки осталось много времени, такие условия, скорее всего, повергнут клиента в шок. Когда банки идут на крайние меры, и что будет, если не исполнить требование? Об этом читайте в статье.

- Читать все статьи

Если заёмщик грамотно пользуется инструментом, то не платит проценты. Однако не все понимают, как работает эта схема. Многие допускают ошибки, из-за которых долг растёт как снежный ком. Далее рассмотрим встречающиеся наиболее часто.

Если заёмщик грамотно пользуется инструментом, то не платит проценты. Однако не все понимают, как работает эта схема. Многие допускают ошибки, из-за которых долг растёт как снежный ком. Далее рассмотрим встречающиеся наиболее часто.Популярные разделы

Микрозаймы

Автокредиты

Вклады

Ипотека

Потреб кредиты

Кредитные карты

Рейтинги банков

2023

Дебетовые карты

Предложение месяца

На сайте finuslugi. ru предоставляются услуги оператора финансовой платформы ПАО

ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

Магия, математика и деньги: Биржа Просвещения: предсказание будущего

Я должен был участвовать в Эдинбургском международном фестивале науки в рамках просветительского обмена по прогнозированию будущего, однако я восстанавливаюсь после операции и поэтому не выживу. Это набросок того, о чем я планировал рассказать.

Вопрос Нидхема заключается в том, почему после 1600 г. развитие технологий в Западной Европе ускорилось намного быстрее, чем в Китае. как это сделала Европа эпохи Возрождения, но она не развивала науку, как Европа.

развитие технологий в Западной Европе ускорилось намного быстрее, чем в Китае. как это сделала Европа эпохи Возрождения, но она не развивала науку, как Европа.

Одной из ключевых отличительных черт науки, возникшей в Западной Европе в семнадцатом веке, от других научных культур было использование математики. Аристотель и его наследники не думали, что физику можно свести к математике, точно так же китайцы и индийцы не применяли математику для решения научных задач, как это делали Ньютон и Клерк Максвелл.

Один из ответов на вопрос, почему европейская наука приняла математику, лежит в средневековых европейских финансах. Средневековая Западная Европа была уникальна тем, что ей приходилось одновременно иметь дело с неоднородностью валюты и запретом на ростовщичество. У мусульман были запреты на ростовщичество, но была однородная валюта, китайцы относились к ростовщичеству небрежно и, как правило, имели однородную валюту.0003

В Западной Европе любой местный лорд чеканил свою собственную монету, как только у него была на это возможность. В Средневековье в Италии было 28 валют, в то время как единственная власть, правившая Королевством Франции, использовала три валюты. Между тем купцам запрещалось взимать плату за пользование деньгами, ростовщичество, но они могли требовать компенсации за риск, проценты. Умение пришло в том, чтобы провести тонкую грань между ростовщичеством и процентами под пристальным вниманием католической церкви.

В Средневековье в Италии было 28 валют, в то время как единственная власть, правившая Королевством Франции, использовала три валюты. Между тем купцам запрещалось взимать плату за пользование деньгами, ростовщичество, но они могли требовать компенсации за риск, проценты. Умение пришло в том, чтобы провести тонкую грань между ростовщичеством и процентами под пристальным вниманием католической церкви.

Как следствие средневековые финансы не были простыми, напротив, имея дело с неопределенностью и сложной системой регулирования, они были очень сложными. «Современные» финансовые методы, такие как ценные бумаги, обеспеченные активами, обеспечение залогом — «нарезка и нарезка» — и свопы кредитного дефолта, были разработаны европейскими купцами в период между правлением Карла Великого и открытием Северной Америки.

Решением проблем, с которыми сталкивались средневековые европейские торговцы, была математика, в частности математика, описанная Фибоначчи в его тексте 1202 года, Liber Abaci . Математика Фибоначчи произвела революцию в европейской коммерческой практике. До Liber Abaci торговцы выполняли вычисления с помощью счетов, а затем записывали результат. Введение индийских/арабских чисел в Liber позволило торговцам «показать свою работу» в виде алгоритма, и эти алгоритмы можно было обсуждать и улучшать. По сути, после Фибоначчи математика перестала быть просто техникой вычислений, а стала риторическим приемом, языком дебатов.

Математика Фибоначчи произвела революцию в европейской коммерческой практике. До Liber Abaci торговцы выполняли вычисления с помощью счетов, а затем записывали результат. Введение индийских/арабских чисел в Liber позволило торговцам «показать свою работу» в виде алгоритма, и эти алгоритмы можно было обсуждать и улучшать. По сути, после Фибоначчи математика перестала быть просто техникой вычислений, а стала риторическим приемом, языком дебатов.

Liber и школы абакко, появившиеся по всей Европе для обучения торговцев, отделенные от университетов, распространяли и развивали практическую математику, и влияние этого обучения было глубоким. «Калькулятор Мертона» Томас Брэдвардин, который был знаком со средневековой торговой практикой и покинул Оксфорд, чтобы работать на казначея Англии, прежде чем стать архиепископом Кентерберийским, написал в 1323 году

«[Математика] является открывателем подлинной истины, ибо она знает все сокровенные тайны и имеет ключ ко всем тонкостям письма.

Поэтому тот, кто имеет наглость заниматься физикой, пренебрегая математикой, должен с самого начала знать, что он никогда не войдет через врата мудрости».

Поэтому тот, кто имеет наглость заниматься физикой, пренебрегая математикой, должен с самого начала знать, что он никогда не войдет через врата мудрости».Коперник, который писал о деньгах раньше, чем о планетах, Саймон Стевин, основатель голландской математической школы, вдохновившей Декарта, Томас Грешам, влиятельный дядя Фрэнсиса Бэкона, основавший первую кафедру математики в Англии и заложивший основы Королевского общества. , были обучены традиции аббако.

Ньютон, проработавший столько же времени мастером монетного двора, сколько и академиком, стоял на плечах торговцев. Его вывод исчисления происходит от записи функции в виде многочлена, имитирующего представление Стевином числа в виде десятичной дроби.

Между 1650 и 1713 годами в математической теории случайности были достигнуты исключительные успехи в контексте «справедливой» оценки коммерческих контрактов в контексте христианской морали: Вера была связана со статистикой, Надежда — с вероятностью. Современная концепция теории вероятностей как основанной на проведении повторяемых экспериментов была одновременно представлена в 1713 году де Муавром и Монмором, сто лет спустя ее подхватил Лаплас, когда он утверждал, что ничто не является случайным, просто людям не хватает знаний, чтобы оценить связи между причиной и следствием.

«Мы смотрим на что-то как на результат случая, когда оно не обнаруживает ничего закономерного или когда мы игнорируем его причины»

Для Лапласа и ученых, пришедших после него, проблема неопределенности могла быть решена путем сбора большего количества данных, а математика случая, которая развивалась в контексте этических финансов до того, как исчисление было разработано в контексте физики, была сведена к Закону Большие числа. Экономика развивалась в контексте детерминированных моделей, основанных на аналогиях из физики или биологии.

Значение случайности в физике начало проявляться во второй половине девятнадцатого века в контексте термодинамики, что привело к анализу Эйнштейном броуновского движения, который объяснил случайное поведение пыльцевых частиц с точки зрения «невидимых» атомов, а затем в 1920-х годах с Копенгагенской интерпретацией квантовой механики, что побудило Эйнштейна заявить, что он не верит, что Бог играл в кости. Тем временем в биологии Р. А. Фишер синтезировал дарвиновскую эволюцию с менделевской генетикой и в процессе революционизировал статистику, анализ данных. Тем временем экономисты, такие как американец Фрэнк Найт и Джон Мейнард Кейнс, начали ставить неопределенность в основу экономической теории.

А. Фишер синтезировал дарвиновскую эволюцию с менделевской генетикой и в процессе революционизировал статистику, анализ данных. Тем временем экономисты, такие как американец Фрэнк Найт и Джон Мейнард Кейнс, начали ставить неопределенность в основу экономической теории.

Когда в 1939 году разразилась война, подавляющее большинство солдат и политиков и не подозревали, что математики могут многое предложить военным, ортодоксальное отношение военных по-прежнему состоит в том, что «война — это человеческая деятельность, которую нельзя свести к математические формулы». Однако оперативные исследователи заложили основы выживания Британии в мрачные дни 1940-1941 годов. Взломщики кодов преобразовывали, казалось бы, случайные потоки писем в сообщения, которые позволяли союзникам быть на шаг впереди нацистов, в то время как ученые союзников обеспечивали эффективное использование скудных людских и вооруженных ресурсов для достижения своих военных целей. К концу войны генерал Эйзенхауэр призвал больше ученых поддерживать армию.

Во время войны многие экономисты работали вместе с математиками, решая военные задачи, например Пол Самуэльсон. В послевоенные десятилетия основная экономическая наука превратилась из дискурсивной дисциплины в математическую науку. Однако самые большие изменения в этой области произошли в 1972 году, когда произошел шок Никсона и крах Бреттон-Вудской системы обменных курсов. Финансирование овернайт превратилось из в целом детерминированной системы, фиксированных обменных курсов, статических процентных ставок и постоянных цен на товары, в стохастическую систему. Поскольку обменные курсы колебались, процентные ставки начали меняться ежемесячно, а цены на товары стали случайными процессами.

Рынки быстро развивались в ответ на изменившуюся среду. Финансовые инструменты, которые не были характерной чертой финансовой экономики с 1914 года, вновь появились, и в течение следующих десятилетий появились методы, которые были бы знакомы банкирам эпохи Возрождения, таким как Фуггеры, такие как секьюритизация, чтобы справиться с фундаментальной неопределенностью рынков.

Математика позволяет вести науку без экспериментов, Большой адронный коллайдер был построен на основе математической теории и поэтому необходим на рынках, слишком динамичных для экспериментов. Вопрос в том, была ли постлапласианская наука с неявным отказом от случайности задачей работы с фундаментально неопределенными рынками?

Управление финансовых услуг Великобритании в своем обзоре финансового кризиса 2007–2009 годов в 2009 году определило «неуместное использование сложной математики» как основную причину кризиса. В июне прошлого года директор по финансовой стабильности в Банке Англии определил основные недостатки в математическом понимании как «пятерку основных, но не 3 основных» причин кризиса. Более важным был тот факт, что банки не вели надлежащий учет своих портфели. Финансовые кризисы с 2007 года были связаны не столько с причудливыми финансами, подкрепленными еще более сложной математикой, сколько с банками и их регулирующими органами, которые не следили за их основной деятельностью по пруденциальному кредитованию. Стоит отметить, что Фред Гудвин из RBS и Энди Хорнер из HBOS пришли из других банков.

Стоит отметить, что Фред Гудвин из RBS и Энди Хорнер из HBOS пришли из других банков.

Но факты скучны, интереснее и удобнее для многих говорить о нарезке кредитных портфелей как о причине Кризиса. После кризиса технологический журнал Wired определил «Формулу, разрушившую Уолл-Стрит», гауссову связку. Формула представляет собой функцию, которая фиксирует распределение невыплат по кредитам в абстрактном портфеле из бесконечного множества бесконечно малых кредитов на основе одного параметра, rho, представляющего зависимость невозврата кредитов в портфеле. Если rho=0, то кредиты были полностью независимыми, один дефолт не повлиял бы ни на один другой кредит, если rho=1,0 они были полностью зависимы, один дефолт привел бы к дефолту всех кредитов. Эта формула применялась к ценным бумагам, обеспеченным ипотекой, в инвестиционных банках с коэффициентом ро, равным 0,3. Этот выбор ро был основан на исторических данных, основанных на дефолтах по корпоративным облигациям, и это привело к низким шансам значительных дефолтов портфеля. (Для полного анализа см. MacKenzie and MacKenzie and Spears)

(Для полного анализа см. MacKenzie and MacKenzie and Spears)

Что наиболее важно в гауссовой связке, так это то, что она была популяризирована в инвестиционно-банковской сфере J.P. Morgan, очень старомодным банком, который полагался на моральный облик своих сотрудников и нанимал много хороших математиков. J.P. Morgan не создавала, не распространяла и не инвестировала многие ценные бумаги с ипотечным покрытием. Причина описана в книге Джиллиан Тетт о кризисе Fool’s Gold . Математики из Моргана реконструировали цены торгуемых MBS и пришли к выводу, что они, как правило, основаны на rho = 0,3. Затем банкиры спросили себя, разумно ли это, и решили, что, поскольку корпорации отличаются от ипотечных заемщиков, это не так. rho должен быть выше, что указывает на большую вероятность того, что в случае дефолта одного домовладельца это сделает и другой. Исходя из этого, при rho = 0,5 не было никаких шансов получить прибыль на MBS. J.P. Morgan были правы, другие банки, полагавшиеся на rho=0,3, ошибались.

Были ли банки-банкроты плохими учеными и банкирами? Хотя банки, выбравшие rho=0,3, ошиблись, их поведение не слишком отличалось от того, что встречается в более традиционных областях науки и техники. Официальные оценки вероятности серьезного отказа атомной электростанции не соответствуют эмпирическим данным о пяти крупных отказах коммерческих, а не только экспериментальных атомных электростанций, последний из которых произошел на Фукусиме. Точно так же в 19В 80-х годах официальная оценка НАСА вероятности отказа шаттла составляла 1 к 10 000, в то время как инженеры в цехах считали ее равной 1 к 200. На самом деле интересно читать Приложение Ричарда Фейнмана к отчету Комиссии Роджерса об отказе Челленджера. в связи с банкротством банков.

Общей чертой занижения вероятности отказа в ядерной энергетике, НАСА и банковском деле была вера в «идеальные» системы, так что данные, которые можно экстраполировать из известного в неизвестное. Сегодня, когда «большие данные» становятся модным словом, а Wired объявил в 2008 году «конец теории», сила данных позволяет заменить научный метод, который ищет когерентность и причинно-следственные связи, идентификацией корреляций. .

.

Чтобы понять, почему это важно, обратите внимание, что финансовый кризис 2007-2009 годов не был глобальным событием, что бы там ни говорил Гордон Браун. В то время как британские и американские банки потерпели крах, немецкие и особенно французские банки не потерпели краха. В то время в англо-саксонском банковском сообществе царил гнев, поскольку они знали, что их континентальные коллеги занимаются точно такой же практикой, но не сообщали об ошеломляющих потерях. Когда одного видного математика из крупного французского банка спросили об этом, его ответ был искренним и логичным: «Мы думали, что модели ценообразования были слабыми до кризиса, мы знали, что они ошибочны во время кризиса. Зачем разорять банк, сообщая цифры, которые, как мы знали, были неверны?». В 2009The Economist, фанатик англо-саксонской культуры, с ликованием сообщал о проблемах в Societe General, вызванных мошенничеством Джерома Кервьеля. Они заметили, что проблема французских риск-менеджеров заключается в том, что их позиция такова: «На практике все очень хорошо, но как насчет теории». Именно эта вера в помещение данных в контекст теории предотвратила крах французских банков, более эмпирический и прагматичный англосаксонский подход привел к катастрофе.

Именно эта вера в помещение данных в контекст теории предотвратила крах французских банков, более эмпирический и прагматичный англосаксонский подход привел к катастрофе.

Злобное влияние «социальной физики», объединяющей набор данных в репрезентативную точку, на которой основываются решения, игнорируя распределение, особенно резонансно для меня в данный момент. С января у меня были проблемы с желудком. Основываясь на моих симптомах, первоначальная оценка заключалась в том, что у меня камни в желчном пузыре, и этот прогноз был подтвержден УЗИ. Однако это доказательство, представленное консультанту, противоречило грубому факту, что мужчин в моем состоянии необычно беспокоить камни в желчном пузыре. В течение 10 дней после этой оценки меня госпитализировали в экстренном порядке с камнем в желчном пузыре, блокирующим желчный проток, и за последние две недели мне сделали две операции. Я оказался не «средним человеком».

Подозреваю, что «в среднем» консультант принял правильное, экономящее деньги, решение. Однако при принятии этого решения был риск больших потерь, я перенес две сложные процедуры вместо одной и провел в больнице 5 ночей вместо ни одной.

Однако при принятии этого решения был риск больших потерь, я перенес две сложные процедуры вместо одной и провел в больнице 5 ночей вместо ни одной.

Нассим Талеб мог заметить, что мой консультант был одурачен случайностью или пережил «редкое событие», которое Талеб называет «событием Черного лебедя». Но определение события «Черный лебедь», данное Талебом, является новым.

Концепция Черного лебедя возникла в конце тринадцатого и начале четырнадцатого веков, когда ученые вводили математику в физику. Эта концепция была частью ожесточенных дебатов между реалистами в платоновском смысле, такими как Фома Аквинский, которые считали, что, наблюдая за природой, можно почерпнуть ее правила и механизмы. Реалистам противопоставлялись номиналисты, отвергавшие идею о скрытой Реальности природы, о том, что правила и механизмы созданы людьми, их соблюдающими. Среди номиналистов были францисканцы, такие как Джон Дунс Скот и Уильям Оккам, которые отвергали механистическую вселенную и верили, что если Бог пожелает создать Черного лебедя, Он сможет. Тот факт, что наблюдались только белые лебеди, не исключал возможности существования Черного лебедя. Конечно, Номиналисты оказались правы, когда в Австралии были обнаружены Черные лебеди.

Тот факт, что наблюдались только белые лебеди, не исключал возможности существования Черного лебедя. Конечно, Номиналисты оказались правы, когда в Австралии были обнаружены Черные лебеди.

Хороший финансист — номиналист: он признает, что его модели — это искусственные конструкции, которые являются простым приближением к природе рынков. Исходя из этого, финансист не пытается предсказать будущее и с осторожностью относится к своей способности «обыграть рынок». Хороший финансист часто отличается своей одержимостью попытками справиться с рисками, с которыми они могут столкнуться, а не использованием возможностей, которые могут возникнуть. Мы не можем предсказать землетрясение, но мы можем спланировать его.

Нет ничего нового в том, что прикладная наука должна расширить свой кругозор, чтобы рассматривать распределения, а не сосредотачиваться на ожиданиях. Однако я думаю, что финансы говорят нам нечто большее: нам нужно скептически относиться к самим моделям, которые производят наши дистрибутивы.

Например, спор об изменении климата — это не спор между добром и злом или между идеалистами и эмпириками, а скорее разногласие между двумя подходами к моделированию. Оспариваются не данные, а структура моделирования, используемая для интерпретации данных. Я считаю, что причина, по которой дебаты о климате настолько неразрешимы, заключается в том, что популярная наука, в отличие от господствующей науки, практикуемой большинством ученых, не может согласиться с идеей о том, что могут существовать конкурирующие теории, и это является следствием широко распространенного убеждения, что наука реальная основа, а не социальная конструкция. Реалист всегда будет верить, что, приложив достаточно усилий, можно раскрыть секреты вселенной, а будущее предсказать и контролировать. Номиналист гораздо скромнее.

Так что все это не ново, но в контексте Обмена Просвещения стоит отметить, что некоторые люди утверждают, что Кетле с его социальной физикой, основанной на среднем человеке, положил конец сосредоточению Просвещения на рациональном человеке. .

.

Кем был Джон Локк?

Джон Локк был ведущим философом и политическим теоретиком. Его идеи помогли заложить основу как Просвещения, так и зарождения либерализма в 17 веке. Локку приписывают то, что он привлек внимание ученого к области философии, используя эмпирические данные для поддержки своих идей. Он наиболее известен своим «Эссе о человеческом понимании», в котором он рассматривал разум как tabula rasa, или чистый лист, где сенсорный опыт определяет, как человек смотрит на мир. новые взгляды на богатство и деньги: «Все богатство есть продукт труда», — писал он.

Локк много писал о финансах и экономической политике. В его эссе 1691 года «Некоторые соображения о последствиях снижения процента и повышения стоимости денег» утверждалось, что правительства не должны регулировать процентные ставки. Он считал, что труд является ключевым источником создания богатства, а собственность — естественным правом, возникающим в результате работы. Локк уравновешивал как капиталистические, так и социалистические идеи в своей работе и выдвигал точку зрения спроса и предложения на стоимость денег.

Key Takeaways

- Джон Локк был английским философом и политическим теоретиком 17-го века, чьи идеи помогли заложить основу эпохи Просвещения.

- Локк учился в Оксфорде и изучал медицину в качестве члена Королевского общества в Лондоне.

- Лорд Эшли, первый граф Шефтсбери, был одним из основных покровителей Локка, назначив его на ключевые посты в правительстве, что повлияло на его теории политики и экономики.

- Локк много писал о финансах и экономической политике, уравновешивая в своих работах как капиталистические, так и социалистические идеи.

Инвестопедия / Джули Бэнг

Ранняя жизнь и образование

Локк родился в Англии 29 августа 1632 года. Его отец Джон, поверенный, и мать Агнес крестили его утром в день рождения и воспитали как пуританина. Отец Локка был выдающимся военным капитаном правительства во время Гражданской войны в Англии. Его служба в конечном итоге принесла пользу Локку, который поступил в легендарную лондонскую Вестминстерскую школу благодаря связям своего отца в парламенте. Находясь там, потрясающий интеллект Локка принес ему звание Королевского ученого.

Находясь там, потрясающий интеллект Локка принес ему звание Королевского ученого.

В 1652 году, в возрасте 20 лет, Локк поступил в колледж Крайст-Черч Оксфордского университета на бакалавриат. Он закончил четыре года спустя, взял два года отпуска и вернулся в университет, чтобы получить степень магистра. Локк продолжил заниматься медициной в качестве члена Королевского общества в Лондоне. Благодаря своим медицинским исследованиям Локк познакомился со знаменитым лордом Эшли, первым графом Шефтсбери, основателем партии вигов. Со временем лорд Эшли оказался одним из крупнейших покровителей Локка, сначала назначив его своим личным врачом, а затем назначив на ключевые политические посты. Помимо того, что лорд Эшли был покровителем, он также оказал огромное влияние на теории Локка о политике, экономике и отношениях правительства с его народом. Фактически, в 1682 году эти двое были ненадолго вынуждены покинуть страну после того, как лорд Эшли проиграл политическую битву с человеком, который в конечном итоге стал королем Яковом II.

Выдающиеся достижения

Должности Локка в правительстве при лорде Эшли, включая должность секретаря Совета по торговле и плантациям, помогли сформировать взгляды философа на экономическую политику. Хотя Локк наиболее известен своими работами о естественных правах человека, общественном договоре и приобретении знаний, его экономические труды имели не меньшее влияние. Локк, например, боролся против снижения процентных ставок, утверждая, что искусственное сокращение денежной массы может привести к коллапсу в торговле.

В своей знаменитой работе «Два трактата о правительстве» Локк развил традиционную трудовую теорию философии стоимости, согласно которой количество труда, затрачиваемого на производство товара, определяет его стоимость. В той же книге Локк утверждает, что все, что производит рабочий, справедливо и по праву принадлежит этому рабочему, теория, которая противоречила взглядам других выдающихся философов того времени, в первую очередь Томаса Гоббса. Однако он пошел еще дальше, разработав трудовую теорию собственности, которая утверждала, что собственность на собственность, под которой он имел в виду материальные блага, создается действиями труда. Он классно написал, что у человека есть три естественных права: жизнь, свобода и собственность.

Однако он пошел еще дальше, разработав трудовую теорию собственности, которая утверждала, что собственность на собственность, под которой он имел в виду материальные блага, создается действиями труда. Он классно написал, что у человека есть три естественных права: жизнь, свобода и собственность.

Но Локк никоим образом не был социалистом. Несмотря на то, что он решительно поддерживал права труда, он не выступал против права человека разбогатеть. Исследователи философа отмечают, что Локк примирил эти две, казалось бы, несовместимые позиции, утверждая, что введение денег в общество создало «справедливое неравное распределение богатства». Поскольку у денег всегда есть применение — в отличие, например, от товаров, которые портятся, — люди могут накапливать больше, чем им нужно, не нарушая законов природы. Более того, когда люди соглашались использовать деньги как форму обмена, они неявно соглашались на определенный уровень неравенства. Или, как писал Локк, «таким образом пришли к употреблению деньги, некая долговечная вещь, которую люди могли хранить, не портя, и которую по взаимному согласию люди брали в обмен на действительно полезные, но скоропортящиеся средства для жизни».

В работах Локка на протяжении всей его карьеры содержались, среди прочего, взгляды на ценность денег, теорию спроса и предложения и важность сбалансированной торговли для страны. Помимо своих работ, философ, ставший государственным деятелем, также сыграл важную роль, помогая Англии сбалансировать свои золотые и серебряные ресурсы, чтобы избежать валютного кризиса в середине 1690-х годов.

Преступления

Из-за его тесных связей с лордом Эшли Локка подозревали в причастности к знаменитому заговору Ржаного дома, предполагаемому заговору, возглавляемому партией вигов лорда Эшли с целью убийства короля Карла II. Хотя он никогда не был официально обвинен или связан с заговором, Локк бежал в Нидерланды в 1683 году и оставался там в течение пяти лет, прежде чем вернуться в Англию.

Смерть

Локк умер 28 октября 1704 года в возрасте 72 лет.

Как Джон Локк повлиял на экономику?

Основной вклад Локка в экономику можно найти в его взглядах на отношения между трудом и собственностью, а также на создание денег и их влияние на накопление богатства и неравенство. Его работы по этим двум темам помогли проинформировать не только капитализм, но и социализм.

Его работы по этим двум темам помогли проинформировать не только капитализм, но и социализм.

Что такое теория денег Локка?

Как свидетельствуют его работы о процентных ставках и его роли в английском валютном кризисе, Локк выступал против искусственного обесценивания денег. Он считал, что спрос на деньги постоянен и что его стоимость напрямую зависит от того, сколько денег имеется в наличии. Локк также считал, что по мере того, как деньги будут доминировать в экономических системах, это приведет к усилению неравенства.

Верил ли Джон Локк в капитализм?

Некоторые исследователи Локка указывают на его работы об общественном договоре, стоимости труда и естественных правах человека на жизнь, свободу и собственность как на свидетельство того, что он был антикапиталистом. Другие ученые Локка указывают на его защиту накопления богатства и принятие неравенства в результате перехода к экономической системе, основанной на обмене денег, чтобы аргументировать его поддержку капитализма.