Содержание

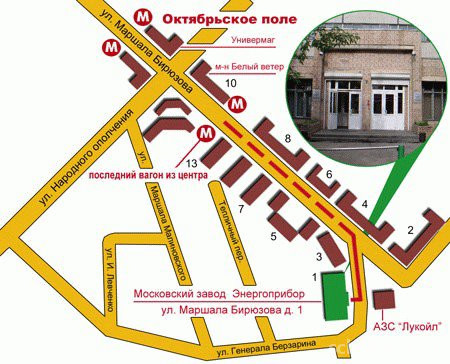

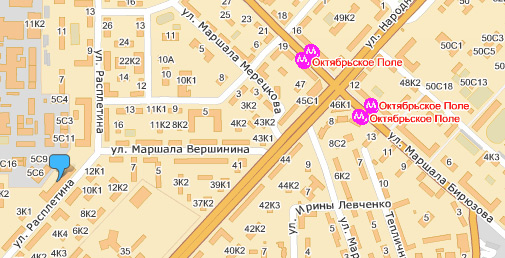

Банкоматы СберБанка Москва ст. м. Октябрьское поле

Адреса СберБанка поблизости

СберБанк

Отделение Банкомат

г. Москва, ул. Народного Ополчения, д. 39, корп. 1

400 м

СберБанк

Банкомат

г. Москва, ул. Маршала Бирюзова, д. 4

502 м

СберБанк

Отделение

г. Москва, ул. Маршала Бирюзова, д. 4, корп. 1

502 м

СберБанк

Банкомат

г. Москва, ул. Народного Ополчения, д. 40, корп. 2

519 м

СберБанк

Отделение Банкомат

г. Москва, ул. Расплетина, д. 10, корп. 1

712 м

СберБанк

Банкомат

г. Москва, ул. Расплетина, д. 10

712 м

СберБанк

Банкомат

г.

Москва, ул. Алабяна, д. 13

Москва, ул. Алабяна, д. 131 км

СберБанк

Отделение

г. Москва, ул. Алабяна, д. 13, корп. 1

1 км

Москва, ул. Алабяна, д. 13

Москва, ул. Алабяна, д. 13Адреса других банков поблизости

ВТБ

Банкомат

г. Москва, ст. м. «Октябрьское поле»

0 м

Московский Индустриальный банк

Банкомат

г. Москва, ул. Маршала Бирюзова, д. 14

45 м

Промсвязьбанк

Отделение Банкомат

г. Москва, ул. Маршала Бирюзова, д. 14

46 м

ВТБ

Отделение Банкомат

г. Москва, ул. Маршала Бирюзова, д. 14

46 м

ЮниКредит Банк

Отделение Банкомат

г. Москва, ул. Маршала Бирюзова, д. 17

62 м

Московский Кредитный Банк

Банкомат

г.

Москва, ул. Народного Ополчения, д. 46, корп. 169 м

Банк Юнистрим

Отделение

г Москва, ул Маршала Бирюзова, д 12

77 м

Москва, ул. Народного Ополчения, д. 46, корп. 1

Москва, ул. Народного Ополчения, д. 46, корп. 1Еще немного про СберБанк в Москве

услуги, рейтинги, отзывы

Смотреть рейтинги

Отзывы

Читать отзывы

Вам так же будет интересно

Полезные статьи

Расчётно-кассовое обслуживание в Бинбанке

В статье рассказано про тарифы на расчётно-кассовое обслуживание юрлиц в Бинбанке, а также про дополнительные услуги в рамках РКО. Перечислены основные пакеты услуг, указаны условия использования каждого из них.

Как закрыть расчётный счёт

В статье описана процедура закрытия расчётного счёта в кредитной организации. Указано, в каких ситуациях такая потребность может возникнуть, какие для этого потребуются документы. Приведён порядок действий по закрытию счета.

Расчётно-кассовое обслуживание в банке Открытие

В статье приведены условия расчётно-кассового обслуживания юридических лиц и индивидуальных предпринимателей.

Указаны тарифные планы, условия открытия расчётного счёта, дополнительные услуги.Расчётно-кассовое обслуживание в Альфа-Банке

В статье рассказано, на каких условиях Альфа-Банк осуществляет расчётно-кассовое обслуживание юридических лиц и индивидуальных предпринимателей. Описаны возможные тарифы и перечислены дополнительные услуги.

Расчётный счёт для ИП в Сбербанке

Для ведения полноценной деятельности индивидуальному предпринимателю необходим расчётный счёт. Как в Сбербанке открыть расчётный счёт ИП онлайн, какие действуют условия и какие потребуются бумаги, читайте в статье.

Как получить кредитную карту Тинькофф Банка

Уникальность банка Тинькофф заключается в том, что он обслуживает клиентов дистанционно. У него нет отделений, вся деятельность ведётся через интернет. Поэтому для получения кредитной карты нужно зарегистрироваться на сайте банка и совершать дальнейшие действия в онлайн режиме.

- Читать все статьи

Указаны тарифные планы, условия открытия расчётного счёта, дополнительные услуги.

Указаны тарифные планы, условия открытия расчётного счёта, дополнительные услуги.Популярные разделы

Вклады

Автокредиты

Ипотека

Микрозаймы

Дебетовые карты

Кредитные карты

Потреб кредиты

Рейтинги банков

2023

Предложение месяца

На сайте finuslugi. ru предоставляются услуги оператора финансовой платформы ПАО

ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

Банки досрочно начали выполнять требования ЦБ по ликвидации уличных пунктов обмена валюты — Новости — город Рязань на городском сайте RZN.info

Банки досрочно начали выполнять требования ЦБ по ликвидации уличных пунктов обмена валюты

Как сообщил «Ъ» директор департамента лицензирования деятельности и финансового оздоровления кредитных организаций Банка России Михаил Сухов, вчера Минюст зарегистрировал указание ЦБ, обязывающее банки к 1 октября преобразовать пункты обмена валют в иные структурные подразделения, оказывающие населению более широкий набор услуг, нежели просто обмен валют, либо закрыть их. По словам господина Сухова, 30 апреля указание будет опубликовано в «Вестнике Банка России». Это означает, что с 10 мая, когда документ вступит в силу, банки не смогут открывать новые пункты обмена валют. Впрочем, запрет на открытие новых обменных пунктов для банков, похоже, уже не актуален. Последняя статистика ЦБ свидетельствует, что они начали сворачивать сети валютообменных пунктов задолго до вступления в силу официального документа, регламентирующего этот вопрос. «С 1 января по 1 марта 2010 года число обменных пунктов, принадлежащих банкам, в целом по России сократилось на 171 пункт, причем основную часть этого сокращения обеспечили обменники, расположенные в Москве и Подмосковье»,– сообщил Михаил Сухов. Масштабы сокращения числа валютообменных пунктов в первые два месяца текущего года сопоставимы с итогами всего второго полугодия прошлого года: за тот период число обменников уменьшилось на 189 пунктов. Таким образом, многие банки предпочли заранее, не дожидаясь официальных указаний, отреагировать даже не на решение, а на намерение ЦБ избавить рынок от так называемых уличных обменников.

По словам господина Сухова, 30 апреля указание будет опубликовано в «Вестнике Банка России». Это означает, что с 10 мая, когда документ вступит в силу, банки не смогут открывать новые пункты обмена валют. Впрочем, запрет на открытие новых обменных пунктов для банков, похоже, уже не актуален. Последняя статистика ЦБ свидетельствует, что они начали сворачивать сети валютообменных пунктов задолго до вступления в силу официального документа, регламентирующего этот вопрос. «С 1 января по 1 марта 2010 года число обменных пунктов, принадлежащих банкам, в целом по России сократилось на 171 пункт, причем основную часть этого сокращения обеспечили обменники, расположенные в Москве и Подмосковье»,– сообщил Михаил Сухов. Масштабы сокращения числа валютообменных пунктов в первые два месяца текущего года сопоставимы с итогами всего второго полугодия прошлого года: за тот период число обменников уменьшилось на 189 пунктов. Таким образом, многие банки предпочли заранее, не дожидаясь официальных указаний, отреагировать даже не на решение, а на намерение ЦБ избавить рынок от так называемых уличных обменников.

Впервые намерение Банка России закрыть уличные обменники было в довольно туманных формулировках изложено осенью прошлого года. А в начале февраля на ежегодной встрече с банкирами в подмосковном пансионате «Бор» его конкретизировал Михаил Сухов. Проект соответствующего указания ЦБ появился на официальном сайте регулятора 17 марта. Основная причина, по которой ЦБ начал борьбу с уличными обменниками,– непрозрачность этого бизнеса. Главная претензия регулятора – многочисленные нарушения и мошенничество, от введения в заблуждение клиентов относительно расценок и курсов обмена до незаконного обналичивания средств. Основными аргументами противников закрытия уличных обменников был риск снижения доступности валютообменных услуг и их удорожание. Впрочем, по данным ЦБ, общее количество внутренних структурных подразделений банков всех видов, в которых проводятся валютообменные операции, за два месяца текущего года увеличилось на 230 подразделений.

Тенденцию к досрочному избавлению банков от уличных обменных пунктов, прослеживающуюся в статистике ЦБ, подтвердил и опрос участников рынка. Например, в обменном пункте Объединенного банка развития, находящемся в ТЦ «Атриум» недалеко от станции метро «Курская», сообщили, что недавно он сменил статус обменника на оперкассу вне кассового узла, но пока по-прежнему оказывает только услуги по обмену валюты. В обменном пункте КБ «Совинком», расположенном в ТЦ «Электромаркет» недалеко от станции метро «Петровско-Разумовская», также сообщили, что с недавних пор стали оперкассой. Впрочем, как и бывший обменник в «Атриуме», другие услуги, кроме обмена валют, эта оперкасса собирается оказывать населению лишь в будущем.

Например, в обменном пункте Объединенного банка развития, находящемся в ТЦ «Атриум» недалеко от станции метро «Курская», сообщили, что недавно он сменил статус обменника на оперкассу вне кассового узла, но пока по-прежнему оказывает только услуги по обмену валюты. В обменном пункте КБ «Совинком», расположенном в ТЦ «Электромаркет» недалеко от станции метро «Петровско-Разумовская», также сообщили, что с недавних пор стали оперкассой. Впрочем, как и бывший обменник в «Атриуме», другие услуги, кроме обмена валют, эта оперкасса собирается оказывать населению лишь в будущем.

Интересно, что обменники, расположенные вне торговых центров (например, в жилых домах, у станций метро и т. п.), продолжают работать в прежнем режиме. Такую информацию сообщили в обменном пункте Рострабанка недалеко от станции метро «Октябрьское поле», обменнике АКБ «Басманный» на улице Краснопрудная, в обменнике КБ «Совинком» в Новых Черемушках. «Такой подход понятен,– говорит и.о. предправления Витас банка Сергей Сергеев. – Преобразовывать в оперофисы имеет смысл только те обменники, которые смогут с выгодой для банка оказывать населению и другие услуги. В этом смысле обменники, расположенные в торговых центрах, на пересечении клиентских потоков, имеют соответствующий потенциал». Действительно, опыт показал, что объем операций в банкоматах, расположенных в торговых сетях, примерно в два раза выше, чем на улице, добавляет руководитель отдела розничных продаж Промсвязьбанка Егор Шкерин. Затраты на преобразование в иные структурные подразделения обменников в подъездах или у метро вряд ли окупятся, продолжает господин Сергеев: «Их проще закрыть, но не сейчас, когда они все еще приносят прибыль, а к 1 октября».

– Преобразовывать в оперофисы имеет смысл только те обменники, которые смогут с выгодой для банка оказывать населению и другие услуги. В этом смысле обменники, расположенные в торговых центрах, на пересечении клиентских потоков, имеют соответствующий потенциал». Действительно, опыт показал, что объем операций в банкоматах, расположенных в торговых сетях, примерно в два раза выше, чем на улице, добавляет руководитель отдела розничных продаж Промсвязьбанка Егор Шкерин. Затраты на преобразование в иные структурные подразделения обменников в подъездах или у метро вряд ли окупятся, продолжает господин Сергеев: «Их проще закрыть, но не сейчас, когда они все еще приносят прибыль, а к 1 октября».

Доллар растет, поскольку рынки ожидают решения ФРС Ключевое решение недели о покупке облигаций Федеральной резервной системой США.

Стодолларовые банкноты США видны на этой фотоиллюстрации в банке в Сеуле 2 августа 2013 года. Снимок сделан 2 августа 2013 года. REUTERS/Kim Hong-Ji

Валюта США завершила прошлую неделю немного ниже по отношению к корзине основных валют, и инвесторы выкупают доллар на этой неделе, чтобы укрепить позиции, говорят аналитики.

Поскольку ФРС начинает свое двухдневное заседание по вопросам политики во вторник, участники рынка в целом не ожидают серьезных изменений в политике, хотя центральный банк США может начать закладывать основу для сокращения экономических стимулов, которое может произойти в первом квартале. года.

«ФРС собирается выйти и сказать что-то о сокращении», — сказал Джон Харди, глава отдела валютной стратегии Saxo Bank в Лондоне. «Я был бы удивлен, если бы они действительно перешли к скупке активов — и думаю, что только незначительное меньшинство рассчитывает на сужение завтра, но я вижу большую вероятность того, что это будет предварительная встреча для движения в январе».

В середине дня индекс доллара вырос на 0,1 процента до 80,137. За последние три недели он снизился примерно на 0,7 процента.

По отношению к иене доллар снижался третью сессию подряд, упав на 0,4% до 102,63.

Брайан Дэнджерфилд, валютный стратег из RBS Securities в Стэмфорде, штат Коннектикут, сказал, что благоприятные данные по инфляции во вторник «оправдывают адаптивную позицию ФРС» и делают перспективу снижения на этой неделе менее вероятной.

Данные США во вторник показали, что индекс потребительских цен в прошлом месяце сдерживался снижением цен на энергоносители после снижения на 0,1% в октябре. За 12 месяцев до ноября ИПЦ вырос всего на 1,2 процента. В октябре он увеличился на 1,0 процента, что является наименьшим ростом с октября 2009 года..

Евро, который на прошлой неделе достиг шестинедельного максимума по отношению к доллару, подешевел на 0,1% до 1,3749 доллара, не обращая внимания на оптимистичные данные опроса настроений в Германии, которые последовали за сильным отчетом PMI Германии в понедельник.

Шансы на то, что ФРС начнет сворачивать свою огромную программу покупки облигаций в этом или следующем месяце, увеличились после серии оптимистичных данных, в том числе о сильном промышленном производстве в ноябре, хотя большинство экономистов, опрошенных Reuters, по-прежнему ожидают, что изменения произойдут Маршировать.

«Не имеет смысла слишком долго рисковать перед (ФРС) … заседанием», — сказал Питер Кинселла, валютный стратег Commerzbank, который также указал на низкую ликвидность рынка.

Он сказал, что не ожидает начала сворачивания на этой неделе, но добавил: «Вопрос в том, какое руководство выступит ФРС… То, что она скажет завтра, может быть очень, очень важным моментом».

Снижение курса евро во вторник происходит после сильного ралли с лета, поскольку банки погашают дешевые кредиты Европейского центрального банка, что ужесточило денежные рынки.

Еще одним фактором укрепления евро в этом году стала репатриация европейскими банками средств для укрепления своей капитальной базы перед проведением ЕЦБ проверки качества активов (AQR). По данным Европейского банковского управления, банки ЕС сократили свои активы на 817 миллиардов евро (1,12 триллиона долларов) в период с декабря 2011 года по июнь 2013 года.

Австралийский доллар упал до 4,5-месячного минимума в $0,8879 после публикации протокола заседания Резервного банка Австралии по вопросам политики от 3 декабря. RBA заявил, что австралийский доллар все еще находится на неудобно высоком уровне, несмотря на то, что он заметно ослаб за последний месяц.

Правительство Австралии также отказалось от любых намерений вернуться к профициту бюджета и прогнозируемому дефициту на следующее десятилетие без сокращения расходов.

В последний раз австралийский доллар торговался с понижением на 0,5% до 0,8901 доллара.

В Швеции Риксбанк снизил ставку репо, как и ожидалось. В ответ на широко освещаемый шаг евро упал на 0,1 процента по отношению к шведской валюте до 9,0340 крон. Некоторые инвесторы теперь делают ставку на то, что слабость короны в основном закончилась.

Дополнительный отчет Лоуренса Флетчера в Лондоне, редакция G Crosse

10 Лучшие ставки по счетам денежного рынка на май 2023 года

Сберегательные ставки

Денежный рынок

Денежный рынок IRA

На этой странице

На этой странице

Лучшие счета денежного рынка

Как выбрать счет денежного рынка

Что нужно знать о счетах денежного рынка

Рекомендации по открытию счета денежного рынка

Плюсы и минусы счета денежного рынка

Альтернативы счета денежного рынка

Часто задаваемые вопросы о счете денежного рынка

Методология исследования

Подробный обзор основных счетов денежного рынка за май 2023 г.

Примечание. Показанная годовая процентная доходность (APY) указана по состоянию на 17 мая 2023 г. Редакционная группа Bankrate регулярно обновляет эту информацию, обычно раз в две недели. APY могли измениться с момента последнего обновления и могут различаться в зависимости от региона для некоторых продуктов. Банковская ставка включает только банки, застрахованные FDIC, или кредитные союзы NCUA.

Первый интернет-банк Индианы

Рейтинг: 4,5 звезды из 5

4,5

Обзор

First Internet Bank является первым банком FDIC, который, согласно его веб-сайту, «работает полностью онлайн». Первый интернет-банк существует с 1999 года. Банк предлагает очень конкурентоспособную доходность с более чем 1 миллионом долларов на своем счете денежного рынка или конкурентоспособную доходность с балансом в 1 миллион долларов или меньше. Чтобы отказаться от ежемесячной платы за обслуживание в размере 5 долларов, на счету должно быть не менее 4000 долларов.

Прочтите обзор Bankrate’s Expert First Internet Bank of Indiana Review

Вио Банк

Рейтинг: 4 звезды из 5

4.0

Обзор

Vio Bank известен как подразделение онлайн-банкинга MidFirst Bank. Сберегательный счет Vio Bank Cornerstone Money Market имеет очень конкурентоспособную доходность. Для открытия счета требуется всего 100 долларов, и ежемесячная плата за обслуживание не взимается. У этой учетной записи нет прав на выписку чеков или доступной дебетовой карты.

Прочитать обзор банка Bankrate’s Expert Vio

Салли Мэй Банк

Рейтинг: 4,4 звезды из 5

4.4

Обзор

Салли Мэй известна своими студенческими кредитами. Но он также предлагает конкурентоспособные депозитные счета, такие как Sallie Mae Bank. Счет Sallie Mae Money Market дает право выписывать чеки и не требует минимального начального депозита. Счет денежного рынка также не имеет ежемесячной платы за обслуживание. Sallie Mae Bank также предлагает два сберегательных счета и компакт-диски.

Счет денежного рынка также не имеет ежемесячной платы за обслуживание. Sallie Mae Bank также предлагает два сберегательных счета и компакт-диски.

Прочитать обзор банка Салли Мэй, эксперта Bankrate

Союзник Банк

Рейтинг: 5 звезд из 5

5.0

Обзор

Счет денежного рынка Ally Bank не имеет ежемесячной платы за обслуживание и не требует минимального остатка. Учетная запись имеет право выписывать чеки и является частью сети банкоматов Allpoint. Эта сеть позволяет снимать наличные в любом банкомате без уплаты комиссии. Ally Bank также имеет круглосуточную телефонную службу поддержки клиентов.

Прочитать обзор Bankrate Expert Ally

Банк ТИАА

Рейтинг: 4,7 звезды из 5

4,7

Обзор

TIAA Bank известен своими счетами Yield Pledge. Это обязательство означает, что ваша учетная запись будет иметь высококонкурентный APY. Счет Yield Pledge Money Market от TIAA Bank предлагает конкурентоспособную доходность. Вам нужно всего 500 долларов, чтобы открыть этот счет. Он также вознаграждает вас за больший депозит с многоуровневой доходностью в зависимости от вашего баланса.

Счет Yield Pledge Money Market от TIAA Bank предлагает конкурентоспособную доходность. Вам нужно всего 500 долларов, чтобы открыть этот счет. Он также вознаграждает вас за больший депозит с многоуровневой доходностью в зависимости от вашего баланса.

Прочитать обзор банка Bankrate’s Expert TIAA

Откройте для себя банк

Рейтинг: 4,4 звезды из 5

4.4

Обзор

Discover Bank предлагает конкурентоспособную доходность на своем Счете денежного рынка. Вам понадобится не менее 2500 долларов, чтобы открыть этот счет, и 100 000 долларов, чтобы заработать максимальную сумму APY. Но APY высшего уровня была всего на пять базисных пунктов выше, чем доходность для балансов менее 100 000 долларов на момент этого обзора. Так что вознаграждение за наличие на этом счете 100 000 долларов и более невелико.

Прочитать эксперта Bankrate Откройте обзор банка

Банк синхронизации

Рейтинг: 4,4 звезды из 5

4. 4

4

Обзор

Synchrony Bank известен своими кредитными картами и депозитными счетами. Его счет денежного рынка приносит конкурентоспособную доходность, но не является самым доходным счетом денежного рынка. Счет денежного рынка Synchrony Bank не требует минимального начального депозита.

Прочитать экспертный обзор Synchrony от Bankrate

Федеральный кредитный союз ВМФ

Рейтинг: 3,8 звезды из 5

3,8

Обзор

Военно-морской флот Федеральный кредитный союз известен как кредитный союз для военных и их семей. Военнослужащие, находящиеся на действительной службе, отставные военнослужащие и ветераны, а также некоторые члены их семей, имеют право присоединиться к военно-морским силам.

На сберегательном счете денежного рынка Федерального флота ВМС имеются многоуровневые остатки, с остатками не менее 1 миллиона долларов, приносящими максимальную доходность кредитному союзу. Минимальный баланс в размере 1 000 000 долларов США необходим для получения максимальной суммы APY.

Минимальный баланс в размере 1 000 000 долларов США необходим для получения максимальной суммы APY.

Прочитать отчет Bankrate’s Expert Navy Federal Credit Union Review

КИТ Банк

Рейтинг: 4,3 звезды из 5

4.3

Обзор

CIT Bank известен как часть First Citizens. Он предлагает счет денежного рынка и почти все типы депозитных счетов, которые вам могут понадобиться. По сравнению с некоторыми другими продуктами, счет денежного рынка не является самым доходным в CIT Bank. Например, счет Savings Connect в CIT Bank показал гораздо более высокую доходность во время проверки Bankrate.

Прочитать обзор Bankrate’s Expert CIT Bank

Лампочка

В новостях

Федеральная резервная система повысила ставки в 10-й раз 3 мая. Потенциально это может стать последним повышением ставки ФРС в текущем цикле. Но предсказать будущее ставок невозможно.

Теперь, возможно, настало время зафиксировать долгосрочную CD или даже однолетнюю CD, поскольку норма сбережений, вероятно, уменьшится, если ФРС начнет снижать ставки. Но наличие ваших денег на счете конкурентного денежного рынка сейчас означает, что они, вероятно, останутся конкурентоспособными, даже если ФРС снизит ставки в будущем. Но вы всегда должны следить за тем, чтобы доходность вашего счета денежного рынка была конкурентоспособной на регулярной основе.

Но наличие ваших денег на счете конкурентного денежного рынка сейчас означает, что они, вероятно, останутся конкурентоспособными, даже если ФРС снизит ставки в будущем. Но вы всегда должны следить за тем, чтобы доходность вашего счета денежного рынка была конкурентоспособной на регулярной основе.

Как выбрать счет денежного рынка

Счет денежного рынка – это хороший вариант для достижения ваших сберегательных целей. Выбор правильного счета денежного рынка должен помочь вам заработать конкурентоспособную годовую процентную доходность (APY). Некоторые из лучших счетов денежного рынка позволяют вкладчикам получать высокую доходность, а также имеют право выписывать чеки. Выполните следующие действия, чтобы узнать, подходит ли вам счет денежного рынка.

- Определите, на что вы откладываете деньги и когда они будут использованы.

- Исследовательские банки и кредитные союзы. Сравните аккаунты, чтобы найти подходящее. Конкурентоспособный APY, возможности выписывания чеков и доступ к банкоматам — вот некоторые из основных функций, на которые стоит обратить внимание.

- Будьте в курсе любых требований к минимальному балансу и возможной ежемесячной платы за обслуживание.

- Определите, застрахован ли счет Федеральной корпорацией страхования депозитов (FDIC) или Национальной ассоциацией кредитных союзов (NCUA). Всегда следите за тем, чтобы ваши деньги не превышали ограничений и правил FDIC или NCUA.

- Откройте счет денежного рынка и внесите свой первоначальный депозит. Рассмотрите возможность загрузки приложения банка, если оно доступно.

Что такое счет денежного рынка и как он работает?

Счет денежного рынка — это тип сберегательного депозитного счета, который можно найти в банках и кредитных союзах. Счета денежного рынка работают как сберегательный счет, где вы можете вносить и снимать деньги. Вы также будете получать проценты на деньги, которые вы держите на счете денежного рынка.

Счета денежного рынка обычно позволяют снимать деньги, но банки могут ограничивать снятие средств и переводы. В отличие от большинства сберегательных счетов, счета денежного рынка могут предоставлять привилегии выписывания чеков. У вас также может быть дебетовая карта и доступ к деньгам в банкомате. Возможность выписывания чеков на счетах денежного рынка обеспечивает определенную степень гибкости и ликвидности, которую часто нельзя найти на других сберегательных счетах.

В отличие от большинства сберегательных счетов, счета денежного рынка могут предоставлять привилегии выписывания чеков. У вас также может быть дебетовая карта и доступ к деньгам в банкомате. Возможность выписывания чеков на счетах денежного рынка обеспечивает определенную степень гибкости и ликвидности, которую часто нельзя найти на других сберегательных счетах.

Высокодоходные счета денежного рынка могут платить более высокую процентную ставку, чем традиционные сберегательные счета, но их требования к минимальному депозиту и остатку также могут быть выше.

Важная терминология в отношении счетов денежного рынка

- Права на выписку чеков : Счет денежного рынка может позволять вам выписывать чеки против счета. Это одно из основных различий между счетами денежного рынка и сберегательными счетами. Сберегательные счета обычно не предлагают этого.

- Проценты : Деньги, которые вы зарабатываете, размещая свои средства в банке.

- Сложные проценты : Начисление процентов на предыдущие проценты, которые вы заработали.

- Процентная ставка : Процент от вашего баланса, который выплачивается вам в течение одного года за хранение ваших средств на депозите. Это число не учитывает влияние начисления процентов.

- Годовой доход в процентах (APY) : Учитывает эффект начисления сложных процентов в течение года. Лучший способ сравнить доходность — использовать это число, а не сравнивать процентные ставки. Чем выше APY, тем больший доход вы заработаете на свои деньги.

- Требуемый минимальный баланс : Сумма, которую вы должны хранить на сберегательном счете, чтобы избежать ежемесячной платы за обслуживание.

Счета денежного рынка и начисление процентов

Счета денежного рынка обычно зачисляют проценты ежемесячно, и они обычно выплачиваются примерно в один и тот же день каждого месяца. Начисление сложных процентов происходит, когда ваши проценты приносят проценты.

Опубликованная сумма APY по счету включает эффект начисления сложных процентов в течение года. Лучший способ сравнить процентные ставки, полученные на разных счетах денежного рынка, — это использовать подход «яблоки к яблокам»: сравнивать APY, а не процентные ставки.

Калькулятор сложных процентов Bankrate поможет вам определить потенциальную прибыль на счете денежного рынка.

Что такое высокодоходный счет денежного рынка?

Высокодоходный счет денежного рынка — это счет денежного рынка, который приносит конкурентоспособную доходность. Как правило, эти счета денежного рынка с более высокими ставками находятся в онлайн-банках и ведущих кредитных союзах. У некоторых нет требований к минимальному депозиту или ежемесячной платы за обслуживание, в то время как другим может потребоваться минимальный начальный депозит и могут быть требования к минимальному балансу, чтобы избежать ежемесячной платы за обслуживание.

Рекомендации по открытию счета денежного рынка

Как открыть счет денежного рынка?

Открыть денежный рынок так же просто, как выбрать подходящий банк и счет. Для некоторых счетов денежного рынка не требуется минимальный начальный баланс, поэтому вам не придется беспокоиться о сохранении определенной суммы на счете или о взимании платы за обслуживание. Сравните лучшие счета APY с минимальным балансом, который вам удобен, чтобы принять лучшее решение для ваших потребностей в сбережениях.

Для некоторых счетов денежного рынка не требуется минимальный начальный баланс, поэтому вам не придется беспокоиться о сохранении определенной суммы на счете или о взимании платы за обслуживание. Сравните лучшие счета APY с минимальным балансом, который вам удобен, чтобы принять лучшее решение для ваших потребностей в сбережениях.

Перед открытием онлайн-счета денежного рынка вам необходимо:

- Иметь при себе удостоверение личности с фотографией государственного образца.

- Будьте готовы, если потребуется, снять блокировку вашей кредитной истории, чтобы открыть счет.

- Имейте под рукой маршрутный номер и номер счета для счета, который вы используете для пополнения этого нового счета.

- Приготовьте свой номер социального страхования.

Почти вся эта информация также может понадобиться, если вы откроете новую учетную запись лично. Вам могут понадобиться наличные деньги или чек (или чеки) для финансирования нового счета, открытого в отделении.

Что такое хороший счет денежного рынка?

Хороший счет денежного рынка имеет конкурентоспособный APY, имеет требования к минимальному балансу, которые соответствуют вашим потребностям, и помогает вам избежать каких-либо комиссий. Если для счета денежного рынка требуется более высокий баланс, лучшие счета денежного рынка вознаградят вас более высоким APY за сохранение этого баланса. Требование к балансу на самом деле не имеет значения, если оно находится в пределах того, что вы планируете хранить на счете, чтобы вы зарабатывали максимум APY и не взимали комиссий.

Другие привилегии, часто связанные с хорошими счетами на денежном рынке, включают карту банкомата и привилегии выписывать чеки.

Безопасен ли счет денежного рынка?

Счета денежного рынка находятся в безопасности в банке, застрахованном FDIC, или в кредитном союзе, застрахованном на федеральном уровне, если они находятся в пределах ограничений и правил. Страхование депозитов FDIC покрывает до 250 000 долларов США на каждого вкладчика в каждом застрахованном банке для каждой категории владения счетом. Счет в кредитном союзе NCUA застрахован на ту же сумму, что и в банке FDIC. Как в банке FDIC, так и в кредитном союзе NCUA ваши деньги, которые находятся в рамках ограничений и правил, защищены и подкреплены полной верой и доверием правительства США в случае банкротства банка или кредитного союза.

Счет в кредитном союзе NCUA застрахован на ту же сумму, что и в банке FDIC. Как в банке FDIC, так и в кредитном союзе NCUA ваши деньги, которые находятся в рамках ограничений и правил, защищены и подкреплены полной верой и доверием правительства США в случае банкротства банка или кредитного союза.

Чтобы проверить, застрахован ли банк, который вы рассматриваете, FDIC, вы можете использовать инструмент BankFind FDIC. Инструмент также может помочь вам понять, используют ли несколько банков один и тот же сертификат FDIC. Всегда дважды проверяйте FDIC или NCUA и ваши финансовые учреждения, чтобы подтвердить страховое покрытие.

Кто должен получить счет денежного рынка?

Любой, кто ищет безопасное место, чтобы спрятать большую сумму денег и заработать проценты, может воспользоваться счетом денежного рынка. Но эти отчеты имеют особенно хороший смысл в нескольких ситуациях, таких как:

- Создание резервного сберегательного фонда.

- Сбережения на цель, например на покупку дома или отпуск.

- Увеличение ваших сбережений на высокодоходном счете, который может дать возможность время от времени выписывать чеки.

- Получение более высокого дохода, чем вы получаете на свой текущий сберегательный или текущий счет.

Как вкладчику важно знать разницу между счетом денежного рынка, сберегательным счетом и компакт-диском.

Когда следует открывать счет денежного рынка?

Рассмотрите возможность открытия счета денежного рынка, если:

- Вам нужен счет, который предлагает ликвидность, безопасность и часто более высокую процентную ставку, чем традиционные сберегательные или текущие счета.

- Вам нужна возможность выписывать чеки и/или использовать дебетовую карту.

- Вам нужен немедленный доступ к средствам, если вы когда-нибудь окажетесь в затруднительном положении.

- Вам нужно хорошее место для хранения вашего резервного фонда.

- Вы не хотите запирать свои деньги на компакт-диске на длительный период, но вам все же нужна сопоставимая процентная ставка и безопасность счета, поддерживаемого FDIC или NCUA.

Плюсы и минусы счета денежного рынка

Некоторые счета денежного рынка имеют определенные функции, которых нет в сберегательном счете. Вот некоторые из ключевых преимуществ и недостатков счетов денежного рынка.

Счета денежного рынка и альтернативные типы счетов

Вы захотите сравнить счета денежного рынка с другими счетами, чтобы убедиться, что это правильное место для ваших денег.

Сравнение счетов денежного рынка со сберегательными счетами, текущими счетами, депозитными счетами, счетами NOW и фондами денежного рынка имеет смысл, поскольку все они полезны для различных финансовых ситуаций или целей.

Счета денежного рынка по сравнению со сберегательными счетами и текущими счетами

Если вам нужна возможность выписывать чеки или использовать дебетовую карту, счета денежного рынка являются хорошей альтернативой традиционным сберегательным счетам. И вы часто получите лучший доход. Но если получение высокой прибыли является вашим приоритетом, сравните ставки по высокодоходным сберегательным счетам в онлайн-банках, которые могут быть лучше, чем счета денежного рынка и традиционные сберегательные счета.

Между тем, счета денежного рынка часто сочетают в себе преимущества выплаты процентов и предоставления некоторых транзакционных функций, таких как выписка чеков и доступ к дебетовой карте. Большинство расчетных счетов являются беспроцентными, но обычно не имеют ограничений на количество транзакций в месяц.

Счет денежного рынка и компакт-диски

Счет денежного рынка предназначен для денег, которые должны быть доступны. Компакт-диск предназначен для долгосрочных сбережений, которые вы не будете использовать в течение срока действия компакт-диска, главным образом потому, что вы не хотите нести штраф за досрочное снятие средств. Поскольку доходность счета денежного рынка, как правило, переменная, CD может дать вам фиксированную APY, чтобы защитить вас от будущего снижения ставки счета денежного рынка.

Иногда вы получаете более высокий APY в CD, чем вы могли бы заработать на счете ликвидного денежного рынка. Какой из них лучше для вас, будет зависеть от ваших финансовых целей.

Счета денежного рынка по сравнению со счетами СЕЙЧАС

Счет оборотного ордера на снятие средств (СЕЙЧАС) классифицируется как транзакционный счет, в то время как счет денежного рынка является нетранзакционным счетом, согласно Федеральной резервной системе.

Счета NOW допускают неограниченное количество сторонних платежей, в то время как счета денежного рынка ограничены шестью «удобными» переводами или снятием средств в месяц в соответствии с Положением D. Некоторые банки могут дополнительно ограничивать операции по счету денежного рынка.

Счета денежного рынка и фонды денежного рынка

Фонды денежного рынка и счета денежного рынка являются разными продуктами. Вы найдете счета денежного рынка в банках, застрахованных FDIC, и в кредитных союзах NCUA.

Скорее всего, вы найдете фонды денежного рынка в брокерской конторе. Взаимные фонды денежного рынка не застрахованы FDIC или NCUSIF в кредитном союзе NCUA. Но они считаются ликвидными инвестициями с низким уровнем риска. Некоторые фонды денежного рынка также могут быть освобождены от подоходного налога.

Некоторые фонды денежного рынка также могут быть освобождены от подоходного налога.

Как счета денежного рынка, так и фонды денежного рынка могут предлагать возможность выписывать чеки.

Обычные счета денежного рынка в сравнении со счетами крупного денежного рынка

Для счета крупного денежного рынка, вероятно, будут установлены более высокие требования к минимальному балансу, чем для обычного счета денежного рынка. Как правило, для крупного депозита требуется минимальный баланс в размере 100 000 долларов США. То же требование к минимальному балансу распространяется и на многие большие компакт-диски.

Счета Jumbo денежного рынка не очень распространены, но есть по крайней мере два учреждения, которые их предлагают:

- Федеральный кредитный союз военно-морского флота предлагает до 2,25% годовых на балансы в размере 1 миллиона долларов и выше.

- Canvas Credit Union предлагает гигантский счет денежного рынка, для которого требуется минимальный баланс в размере 100 000 долларов США, чтобы получить максимальную доходность счета в размере 3,50 процента годовых.

Часто задаваемые вопросы по счетам денежного рынка

Методология для лучших счетов денежного рынка Bankrate

Редакционная группа Bankrate регулярно обновляет ставки, представленные на этой странице, примерно каждые две недели. В основном мы ищем самые высокие APY и разрываем ничьи, используя минимальный баланс для открытия компакт-диска. Редакционная группа Bankrate просмотрела почти все банки и кредитные союзы, которые она отслеживает, и еженедельно изучает ставки для более чем 70 популярных банков и кредитных союзов. Эти учреждения были выбраны, потому что они предлагают конкурентоспособные APY, они крупнее (в зависимости от суммы депозитов или активов), часто появляются в поиске в Интернете или по другим возможным факторам. Эти банки и кредитные союзы обычно предлагают счета, доступные по всей стране. Все эти банки застрахованы Федеральной корпорацией страхования депозитов (FDIC), а все кредитные союзы являются кредитными союзами Национальной администрации кредитных союзов (NCUA), застрахованными Национальным фондом страхования акций кредитных союзов (NCUSIF). Выбор банка, застрахованного FDIC, или кредитного союза, поддерживаемого NCUA, гарантирует, что ваши деньги будут в безопасности, если они находятся в пределах страховых лимитов и правил.

Выбор банка, застрахованного FDIC, или кредитного союза, поддерживаемого NCUA, гарантирует, что ваши деньги будут в безопасности, если они находятся в пределах страховых лимитов и правил.

Опыт Bankrate в области финансовых консультаций и отчетности

Bankrate имеет более чем сорокалетний опыт публикации финансовых материалов, поэтому вы можете быть уверены, что получаете информацию, которой можете доверять. Банкрейт появился в 1976 году как «Мониторинг банковских ставок», печатное издание для банковской индустрии и работает в Интернете с 1996 года. Сотни ведущих изданий полагаются на Банкрейт. Такие издания, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых ставок и информации.

Банки, за которыми мы следим

Эти финансовые учреждения фигурируют в нашем исследовании ставок по счетам денежного рынка: Alliant Credit Union, Ally Bank, Amerant Bank, America First Credit Union, American Express National Bank, Axos Bank, Bank 5 Connect, Bank of America , Bank of the West, Barclays, Bask Bank, BECU (Кредитный союз сотрудников Boeing), Федеральный кредитный союз Bethpage, BMO Harris Bank, Bread Financial (ранее Comenity Direct), BrioDirect, Capital One Bank, Chase Bank, CIBC USA, CIT Bank , Citibank, Citizens, Citizens Bank (Род-Айленд), Credit One Bank, Comerica Bank, Customers Bank, Delta Community Credit Union, Discover Bank, Emigrant Direct, Fifth Third Bank, First Citizens Bank, First Internet Bank, First Technology Federal Credit Union , FNBO Direct, Golden 1 Credit Union, Huntington National Bank, Investors Bank, Investors eAccess, KeyBank, Limelight Bank, Live Oak Bank, M&T Bank, Marcus by Goldman Sachs, Morgan Stanley Private Bank, MySavingsDirect, Navy Federal Credit Union, NBKC Bank , PenFed Credit Union, PNC Bank, Popular Direct, PurePoint Financial, Quontic Bank, Randolph-Brooks Federal Credit Union, Regions Bank, Salem Five Direct, Sallie Mae Bank, Santander Bank, SchoolsFirst Federal Credit Union, Федеральный кредитный союз Службы безопасности, SoFi Банк, Кредитный союз государственных служащих, Кредитный союз Suncoast, Synchrony Bank, TD Bank, TIAA Bank, Truist Bank, U.