Содержание

Обмен валюты в смартфоне: минимум издержек, максимум удобства

ГлавнаяФинансыОбмен валюты в смартфоне: минимум издержек, максимум удобства

Share

Share

Share

Tweet

Share

Сегодня

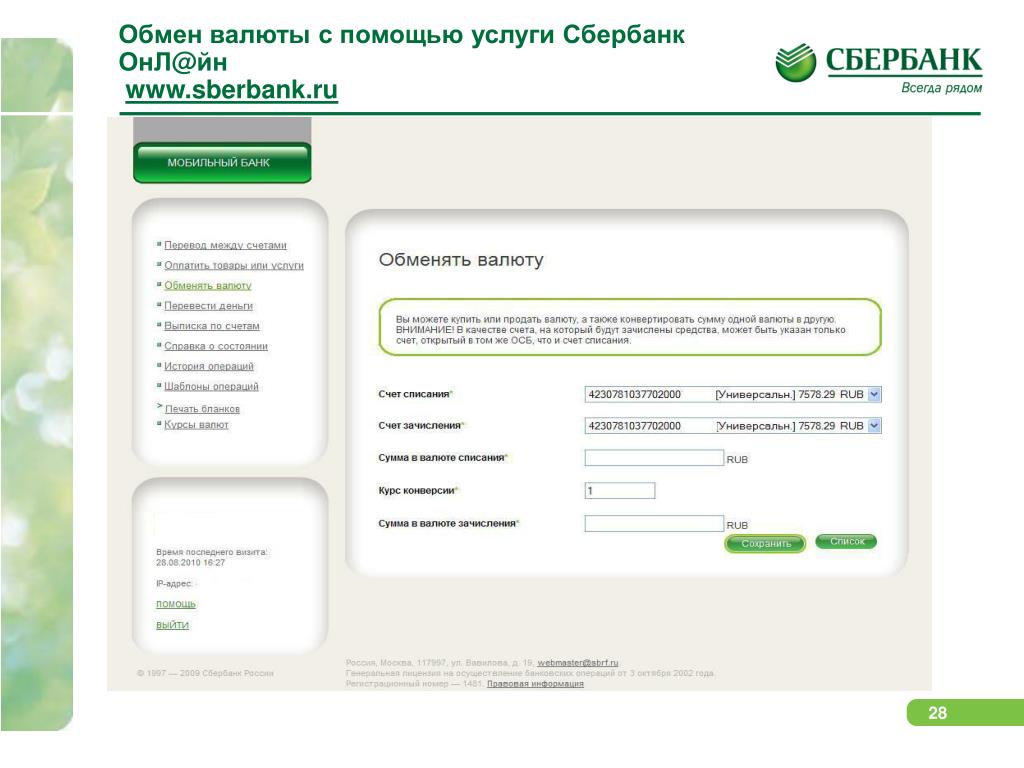

в Казахстане наряду с классическими обменниками активно развивается

онлайн-конвертация валют через интернет-банкинги или мобильные приложения

банков. И такая услуга доступна не только юридическим, но и физическим лицам.

Игроки рынка, помимо удобства, готовы предложить и более выгодный курс по

сравнению с наличными операциями.

Очевидно,

что цифровизация меняет рынок обмена валют и спрос на покупку/продажу

иностранной валюты онлайн будет расти, поскольку имеет очевидные преимущества

перед наличными операциями. Во-первых, такие операции удобные – они отменяют

необходимость похода в обменник или отделение банка. Во-вторых, безопасные –

нет необходимости нести наличные в обменник, они в режиме онлайн с одного счета

будут переведены на другой (например, с долларового на тенговый, или наоборот).

В-третьих, выгодные – банки предлагают специальные, более выгодные курсы, чем в

пунктах обмена валют. Но самое главное, как показал опыт введения

ограничений и самоизоляции, онлайн-конвертация

через интернет-банкинг является единственным способом обменять

валюту.

Ranking.kz

в своем исследовании отмечает, что бурное развитие финтех-направления изменило

привычные механизмы взаимодействия с финансовыми инструментами в Казахстане, в

том числе в сегменте обмена валют. Люди предпочитают расплачиваться карточками

за рубежом либо конвертировать валюты в банковских приложениях, вместо того чтобы

тратить время на поиск ближайшего обменного пункта.

Выгодный

курс?

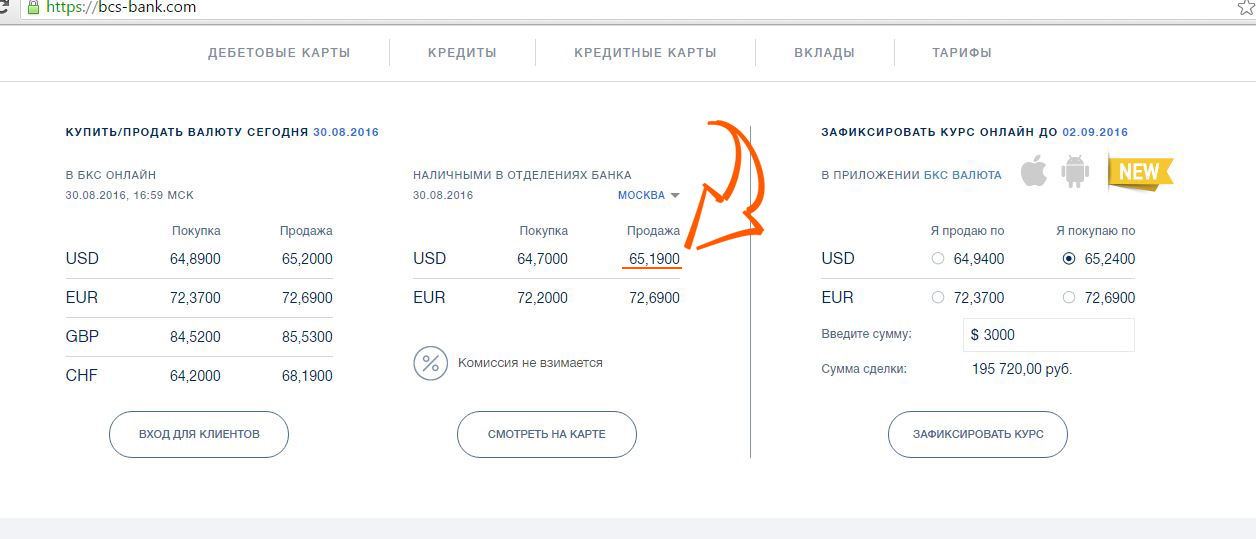

Сегодня

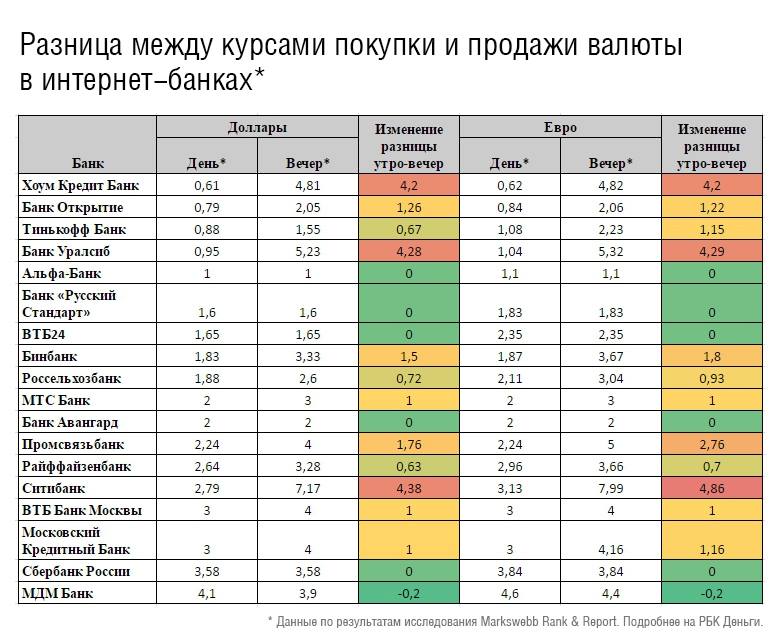

некоторые казахстанские банки предлагают единый курс валют в интернет-банкингах

и своих отделениях. Но есть игроки, готовые предложить индивидуальные курсы посредством

мобильного приложения или интернет-банкинга. В числе таких банков среди

крупнейших игроков, по данным ranking.kz, числятся Банк ЦентрКредит, Jýsan банк

и Евразийский банк. Последний, кстати, предложил сразу три вида конвертации в

Последний, кстати, предложил сразу три вида конвертации в

своем мобильном приложении Smartbank: стандартный, персональный и курс

с будущей датой валютирования.

Это, пожалуй, сегодня уникальное предложение на рынке, позволяющее клиенту

выбрать наиболее подходящие условия для обмена валюты. Так, стандартные курсы

распространяются на любые суммы и в большинстве случаев выгоднее, чем в

обменниках города. Персональный курс можно запросить на сумму свыше 10 000 тыс.

долларов или эквивалентную сумму в других валютах. Персональный курс, судя по

информации на сайте банка, выгодно отличается от стандартного курса. Запрашивать

персональный курс в банке можно неограниченное число раз. Третья опция —

обменные операции с будущей датой валютирования — на следующий рабочий день или

на второй рабочий день. Здесь также курс валют значительно выгоднее, чем при

обмене наличных.

На

что обратить внимание при покупке и продаже валюты через интернет-банкинг?

· Комиссия

за обменные операции.

· Сумма

сделки. Банки предлагают индивидуальный курс от определенной суммы и, как правило, очень значительной. Поэтому стоит выбрать банк, который и на меньшую сумму

предложит индивидуальный курс.

· Наличие

лимитов по переводам между своими счетами.

· Возможность

конвертации на будущий день. Удобство этой операции заключается в том, что если сегодня не хватает средств для обмена валют, то выгодный курс можно

зафиксировать сегодня, а уже сам обмен провести на следующий рабочий день или

на второй рабочий день. Ее можно осуществить на следующий день с более выгодным

курсом.

Таким

образом, сегодня мобильные приложения финансовых институтов стали не только «банком

в смартфоне», но еще и онлайн-сервисом, позволяющим быстро и удобно управлять

своими сбережениями.

При работе с материалами Центра деловой информации Kapital.kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

Вам может быть интересно

Евразийский банк обновил мобильное приложение Smart Business

Евразийский банк представил удобное решение для партнеров и клиентов – кредитование через QR

Евразийский банк опубликовал консолидированную финансовую отчетность за 2022 год

Евразийский банк

обмен валюты

Финансы

Сколько валюты купили казахстанцы за три месяца

Нетто-продажи долларов в пунктах обмена валют снизились почти на 13%

Финансы

Евразийский банк признали Инноватором в потребительском кредитовании

Награду присудило международное издание Global Finance

Процентные ставки и обменный курс

Теджван Петтингер

Взгляд на то, как процентные ставки и инфляция влияют на обменный курс – короче говоря, более высокие процентные ставки, как правило, вызывают повышение обменного курса.

Вопрос читателей: При инвестировании в валюту было бы более выгодно инвестировать в страну с высокими процентными ставками и высокой инфляцией или с низкими или нулевыми процентными ставками и низкой инфляцией? Другими словами, действительно ли реальная процентная ставка важнее номинальной? При прочих равных условиях всегда ли это означает, что валюта страны с более высокой реальной процентной ставкой со временем укрепится по сравнению с валютой страны с более низкой реальной процентной ставкой?

Да, реальная процентная ставка является наиболее важным фактором.

Более высокие реальные процентные ставки, как правило, приводят к повышению курса валюты. Это связано с тем, что высокие процентные ставки означают, что сбережения в этой стране приносят больший доход. Поэтому инвесторы часто переводят средства в страны с более высокими процентными ставками. (это называется горячими денежными потоками)

Влияние повышения процентных ставок на стоимость валюты

Влияние инфляции и реальных процентных ставок

Однако, помимо номинальной процентной ставки, важно также учитывать уровень инфляции.

Более высокая инфляция ведет к обесцениванию валюты. При высокой инфляции товары становятся менее конкурентоспособными, поэтому спрос падает по сравнению с другими странами с более низким уровнем инфляции.

Предположим, у вас есть две страны:

- Индия инфляция 8%, процентные ставки 8%. – Реальная процентная ставка = 0%

- Инфляция в Сингапуре 4%, процентная ставка 5% – Реальная процентная ставка = 1%

При прочих равных условиях целесообразнее было бы инвестировать в Сингапур, где реальная положительная процентная ставка составляет 1%.

Почему бы не инвестировать в Индию, где процентная ставка составляет 8%? Если вы вложите свои деньги в Индию, вы получите хорошую процентную ставку в 8%, однако при инфляции в 8% вы ожидаете, что рупия будет обесцениваться на 8% в год.

В Сингапуре вы получите меньшую номинальную процентную ставку, но сингапурская валюта обесценится всего на 4%.

(обратите внимание, что инфляция в 4% не означает, что валюта упадет точно на 4%. Но, если мы исключим другие факторы, более высокая инфляция имеет тенденцию обесценивать стоимость, потому что товары становятся менее привлекательными. Это упрощение, чтобы помочь понять концепция)

Но, если мы исключим другие факторы, более высокая инфляция имеет тенденцию обесценивать стоимость, потому что товары становятся менее привлекательными. Это упрощение, чтобы помочь понять концепция)

Когда номинальные процентные ставки становятся важными

- Предположим, у вас есть третья страна Великобритания с инфляцией 4% и процентной ставкой 4%. реальная процентная ставка = 0%

- Это та же реальная процентная ставка, что и в Индии. Однако в этой ситуации было бы целесообразно инвестировать в британские фунты стерлингов, поскольку более низкий уровень инфляции предполагает большую стабильность. Инфляция в 8% в Индии предполагает большую волатильность. Эта волатильность отпугнет инвесторов в Индии.

- Чем выше инфляция, тем более волатильна она. Инвесторы могут быть обеспокоены тем, что инфляция в 8% начинает выходить из-под контроля.

- Возможно, что, даже если процентные ставки в Индии повысятся до 9% (реальная процентная ставка составит 1%), люди все равно предпочтут инвестировать в британских фунтах.

Это связано с тем, что, несмотря на более низкую реальную процентную ставку в Великобритании, существует большее чувство стабильности.

Это связано с тем, что, несмотря на более низкую реальную процентную ставку в Великобритании, существует большее чувство стабильности.

Это связано с тем, что, несмотря на более низкую реальную процентную ставку в Великобритании, существует большее чувство стабильности.

Это связано с тем, что, несмотря на более низкую реальную процентную ставку в Великобритании, существует большее чувство стабильности.Другие факторы, влияющие на обменный курс

- Если мы посмотрим на фунт в последние месяцы, то увидим, что он был относительно сильным по сравнению с евро и некоторыми другими странами. И это несмотря на отрицательную реальную процентную ставку. (базовые ставки 0,5%, инфляция близка к 3%)

- Фунт пользуется высоким спросом, несмотря на отрицательную реальную процентную ставку -2,5%

- Это связано с тем, что в нынешних условиях реальная процентная ставка стала менее важной, чем общий страх дефолта по долгам в еврозоне. Таким образом, существует высокий спрос на фунт, несмотря на отрицательную реальную процентную ставку.

- Таким образом, это показывает, что реальные процентные ставки являются лишь одним из нескольких факторов, которые могут влиять на обменный курс.

Пример снижения процентной ставки в 2008/09

В 2008/09 Банк Англии снизил процентную ставку с 5% до 0,5%, резкое снижение процентных ставок.

Это привело к быстрому обесцениванию на 30% в 2008 году. Важно отметить, что обесценение произошло не только из-за более низких процентных ставок. Фунт начал падать до того, как процентные ставки были снижены. Кредитный кризис и финансовый крах 2008 года сильно ударили по экономике Великобритании, потому что Великобритания больше зависит от финансового сектора, чем экономика других стран. Тем не менее, снижение процентных ставок до 0,5% определенно не помогло фунту.

Связанные

- Факторы, влияющие на обменный курс

- Процентные ставки и экономика

Категории процентные ставки

Мировые процентные ставки Forex Trading

Перейти к основному содержанию

таблица мировых процентных ставок

Мировые процентные ставки В таблице отражены текущие процентные ставки основных стран мира, установленные их соответствующими центральными банками. Ставки обычно отражают здоровье отдельных экономик, поскольку в идеальном сценарии центральные банки имеют тенденцию повышать ставки, когда экономика растет, и, следовательно, провоцируют инфляцию.

Ставки обычно отражают здоровье отдельных экономик, поскольку в идеальном сценарии центральные банки имеют тенденцию повышать ставки, когда экономика растет, и, следовательно, провоцируют инфляцию.

С другой стороны, снижение ставок является способом стимулировать экономику, испытывающую затруднения . В таблице указаны фактические ставки, последние изменения в политике и даты предстоящих встреч/решений по основным из них.

ФРС

Ценовой анализ NZD/USD: небольшая пауза в ралли около 0,6150 по мере восстановления индекса доллара США, в центре внимания ИПЦ США

Сагар Дуа

|Доходность и доллар упадут, если данные США покажут, что экономика замедляется – SocGen

Команда FXStreet Insights

|ФРС оставит дверь открытой для еще одного повышения уже в июле, что поможет смягчить дальнейшее падение доллара – MUFG

Команда FXStreet Insights

|

РБА

AUD/USD готовится к росту до 0,6800, несмотря на умеренное восстановление индекса доллара США, нейтральные ставки ФРС остаются твердыми

Сагар Дуа

|Анализ цен AUD/USD: новый месячный максимум, быки захватили контроль над 100-дневной SMA

Хареш Менгани

|AUD/USD колеблется в диапазоне около 100-дневной SMA, чуть ниже середины 0,6700/месячного пика.