Содержание

Виртуальные валюты и виртуальные биржи в мире

В последнее время в мире получили определенное распространение так называемые виртуальные валюты.

Виртуальная валюта — это вид виртуальных денег, которые создаются непосредственно в компьютерной сети, и представляет собой цифровое выражение стоимости, которым можно торговать в цифровой форме и которое функционирует в качестве средства обмена; и/или расчетной денежной единицы; и/или средства хранения стоимости, но не обладает статусом законного платежного средства ни в одной юрисдикции.

Виртуальная валюта может быть конвертируемой или неконвертируемой. Конвертируемая (или открытая) виртуальная валюта обладает эквивалентной стоимостью в реальной валюте и может обмениваться на реальную валюту и обратно. Примерами конвертируемой виртуальной валюты являются: Bitcoin; e-Gold (более несуществующая), Liberty Reserve (более несуществующая), Second Life Linden Dollars и WebMoney. Неконвертируемая (или закрытая) виртуальная валюта предназначена для использования в конкретных виртуальных сферах или мирах, таких, как глобальные многопользовательские онлайновые ролевые игры (MMORPG) или Amazon, и которая по правилам, регулирующим ее использование, не может быть обменена на реальную валюту. Примерами неконвертируемой виртуальной валюты являются: Project Entropia Dollars23; Q Coins; и World of Warcraft Gold.

Примерами неконвертируемой виртуальной валюты являются: Project Entropia Dollars23; Q Coins; и World of Warcraft Gold.

Виртуальная валюта еще подразделяется на централизованную и децентрализованную. Виртуальная валюта, имеющая центрального администратора, называется централизованной. Виртуальная валюта, не имеющая центрального администратора, называется децентрализованной. Все неконвертируемые виртуальные валюты являются централизованными: по определению они эмитируются центральным администратором, который устанавливает правила, ограничивающие их конвертацию. В отличие от неконвертируемых виртуальных валют, конвертируемые виртуальные валюты подразделяются на два подтипа: централизованные и децентрализованные.

Децентрализованные виртуальные валюты (их также называют криптовалютой) представляют собой программный код, который создается с использованием особых компьютерных программ по определенным алгоритмам, а их оборот регулируется определенными правилами (не может быть сгенерировано больше определенного количества виртуальных денег).

У криптовалют нет центрального администратора и отсутствует централизованный контроль или надзор. Курс криптовалют зависит только от баланса спроса и предложения на рынке.

Сами электронные финансовые единицы надежно защищены от подделки и от взлома посредством шифрования криптографическими методами. Исходный код виртуальной монеты при совершении транзакции поддается последовательному хешированию (преобразование по определенному алгоритму), благодаря чему саму транзакцию можно просто отследить, но невозможно взломать.

Криптовалюта возникает во время такого действия, как майнинг. Добычу криптовалюты нельзя заблокировать, трансакции невозможно отменить, и все данные хранятся в общей базе данных. Майнинг любой криптовалюты со временем усложняется, и чем больше блоков создано, тем сложнее алгоритмы нужно решать, чтобы получать новые монеты.

Наиболее известной децентрализованной виртуальной валютой является биткоин (bitcoin, англ. bit — единица информации «бит», англ. coin — монета), изобретенная в 2009 году.

coin — монета), изобретенная в 2009 году.

С точки зрения пользователей, биткоин является всего лишь мобильным приложением или компьютерной программой, которая дает им доступ к биткоин-кошельку и позволяет им получать и тратить биткоины.

В основе сети биткоин лежит публичный регистр, называемый блокчейн, или «цепочка блоков». Этот регистр содержит в себе историю всех когда-либо проведенных транзакций, позволяя компьютерам пользователей проверять правомерность каждой транзакции. Подлинность каждой транзакции защищается электронными подписями, соответствующим использованным в транзакции адресам, что позволяет пользователям иметь полный контроль над пересылкой биткоинов со своих биткоин-адресов. Кроме того, любой может заниматься обработкой транзакций, используя компьютерные мощности специализированного оборудования и зарабатывать биткоины за эти услуги.

Сейчас для добычи биткоинов требуются очень большие вычислительные мощности.

Биткоин-платежи производятся через программу-кошелек, установленную на компьютере или на смартфоне введением адреса получателя и суммы платежа.

В августе 2017 года криптовалюта биткоин разделилась на Bitcoin Classic и Bitcoin Сash. Данное решение было принято, чтобы оптимизировать работу системы для массовых пользователей. В ноябре 2017 года курс классического биткоина обвалился почти на 30%, а Bitcoin Сash, наоборот, подорожал на 35%. Разработчики Bitcoin Classic не исключают, что к маю 2018 года он перестанет существовать, а основной валютой станет Bitcoin Сash.

На сегодня, кроме биткоинов, в сети можно производить расчеты еще несколькими криптовалютами, хотя распространенность и ликвидность у них разная.

Ethereum (эфир) — криптовалюта, разработанная в 2015 году канадским программистом с русскими корнями Виталием Бутериным.

Litecoin — валюта, была запущена в 2011 году. Сделки с лайткоином подтверждаются в среднем в четыре раза быстрее, чем в сети биткоина, а база данных блоков занимает гораздо меньше места.

Dogecoin — криптовалюта, основанная на алгоритме лайткоина. Система Dogecoin была запущена в декабре 2013 года. Преимущества расчета «догами» — неощущаемый размер комиссии и высокая скорость подтверждения сделок.

Система Dogecoin была запущена в декабре 2013 года. Преимущества расчета «догами» — неощущаемый размер комиссии и высокая скорость подтверждения сделок.

Peercoin, запущенная в 2012 году пиринговая система. Отличается от других криптовалют особенностями эмиссии, а именно — возможностью создавать эти деньги сразу двумя способами (через расчет доли либо через выполнение работы).

В некоторых странах биткоин легализован на государственном уровне. Лидерами рынка с точки зрения создания благоприятной среды для криптовалют считаются Япония, Швейцария, Сингапур.

В России пока нет конкретной позиции по определению криптовалют и ее регулирования. В октябре 2017 года президент РФ поручил правительству совместно с Центробанком до июля 2018 года подготовить поправки в законодательство, регулирующие процедуру размещения криптовалют по аналогии с регулированием первичного размещения ценных бумаг.

В то же время Минфин разрабатывает наказания за оплату в России покупок криптовалютой, так как по Конституции средством расчета в России является рубль. И поэтому использовать криптовалюту для этих целей незаконно.

И поэтому использовать криптовалюту для этих целей незаконно.

На сегодняшний день ни одна банковская система не работает системно с криптовалютой.

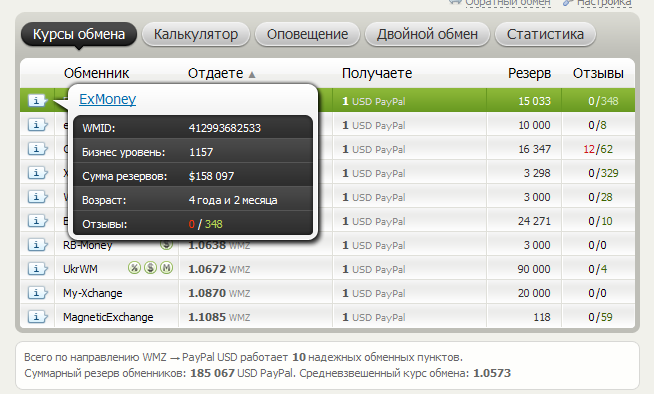

Торги конвертируемыми виртуальными валютами обычно происходят на биржах виртуальных валют. Для оплаты биржевых услуг используется сочетание фиксированной платы и комиссионного процента. Дополнительная плата может взиматься за депонирование и/или снятие средств со счета в виртуальной валюте.

Подавляющее большинство торговых площадок требуют определенного удостоверения личности, чтобы вносить и выводить средства. Но некоторые биржи позволяют оставаться анонимными.

Одни из самых популярных бирж криптовалют:

Bitfinex (Виргинские Острова) — одна из крупнейших бирж по объему торгов биткоином. Оператором биржи является гонконгская компания iFinex Inc. Предлагает трейдерам возможность работать с большинством крупных криптовалют, включая биткоин, Ethereum, Litecoin, EOS, OmiseGO, Iota, Ethereum Classic, Zcash, Ripple, Dash, Santiment, Monero и другие. Доступ к торговой платформе предоставляется через веб-интерфейс или мобильное приложение.

Доступ к торговой платформе предоставляется через веб-интерфейс или мобильное приложение.

Bittrex (США) — одна из самых популярных бирж криптовалют. Одним из основных преимуществ Bittrex является большой набор криптовалют. Количество торгуемых там торговых пар превышает 250, а криптовалют практически 200. Bittrex предоставляет доступ к своей торговой платформе при помощи веб-интерфейса. Ввод/вывод средств осуществляется только в криптовалютах.

Bithumb (Южная Корея) — самая популярная биржа Южной Кореи и одна из крупнейших бирж по объемам торгов в мире. Предлагает трейдерам возможность работать с шестью валютами: Bitcoin, Ethereum, Ethereum Classic, Litecoin, Ripple и Dash. У Bithumb одна из самых низких комиссий на рынке и один из самых высоких уровней ликвидности. Для торговли на бирже требуется верификация с предоставлением копий документов.

BitMEX (Гонгонг) — торговая платформа, основанная HDR Global Trading Limited в ноябре 2014 года в Гонконге и делающая упор на международные рынки. Для верификации аккаунта достаточно подтвердить свой email. Ввод/вывод средств на BitMEX осуществляется исключительно в биткоине.

Для верификации аккаунта достаточно подтвердить свой email. Ввод/вывод средств на BitMEX осуществляется исключительно в биткоине.

HitBTC (Великобритания) — биржа криптовалют, специализирующаяся на обмене реальных валют (доллар, евро, британский фунт стерлингов) на bitcoin и криптовалюты на криптовалюту. Для регистрации требуется верификация аккаунта.

Poloniex (США) — одна из ведущих мировых криптовалютных бирж. Предоставляет доступ к широкому набору криптовалют, среди которых Bitcoin, Ethereum, Litecoin и др. Доступ к платформе осуществляется при помощи веб-интерфейса.

GDAX (США) — торговая платформа, открытая сервисом для обмена биткоина Coinbase в мае 2016 года. Не принимает пользователей из России и стран СНГ.

Bitstamp (Великобритания) — биржа, которой владеет компания Bitstamp Ltd. Её офисы расположены в Люксембурге, Лондоне и Нью-Йорке (США). Bitstamp — первая полностью лицензированная биржа криптовалют в Европе. Она регулируется Люксембургской надзорной комиссией в сфере финансов (CSSF). Bitstamp позволяет торговать тремя крупными криптовалютами (Bitcoin, Litecoin и Ripple) против долларов и евро. На ней можно завести деньги при помощи традиционных методов платежа, таких как банковские карты. Доступ к платформе Bitstamp предоставляется через веб-интерфейс.

Она регулируется Люксембургской надзорной комиссией в сфере финансов (CSSF). Bitstamp позволяет торговать тремя крупными криптовалютами (Bitcoin, Litecoin и Ripple) против долларов и евро. На ней можно завести деньги при помощи традиционных методов платежа, таких как банковские карты. Доступ к платформе Bitstamp предоставляется через веб-интерфейс.

Материал подготовлен на основе информации РИА Новости и открытых источников

Что заставляет центробанки всерьез заняться цифровой валютой

Виртуальные деньги появились достаточно давно и с развитием компьютерных игр становились все более востребованными и широко применимыми. Виртуальная (или игровая) валюта и стала предвестником цифровых денег. Частные электронные деньги чаще всего используются только в рамках одной или нескольких игр для покупки и продажи виртуальных товаров в играх и социальных сетях. С ростом числа виртуальных сообществ и благодаря развитию технологий стали множиться случаи создания и распространения своих собственных валют, которые обеспечивают среду обмена и единицу счета для каждого конкретного виртуального сообщества.

В октябре 2012 года ЕЦБ опубликовал доклад «Схемы виртуальных валют», в котором такие валюты были определены как один из видов нерегулируемых государством денег: «Виртуальная валюта – это вид нерегулируемых, цифровых денег, которые выпускаются и обычно контролируются их разработчиками, а также используются и принимаются членами определенного виртуального сообщества». Очевидно, что центральные банки уже тогда стали интересоваться виртуальными валютами. В тот момент требовалось дать более четкое определение и характеристику виртуальным валютам. Уже существовало много статей и публикаций на эту тему, однако центральные банки и другие регуляторы или органы государственной власти старались не касаться вопроса виртуальных валют.

Но деньги, как социальный институт, развиваются вместе с обществом и изменяются со временем. Поэтому на них неизбежно влияют технологические достижения, в том числе все более широкое использование интернета.

Финансовый сепаратизм

Виртуальные валюты сразу стали интересны крупнейшим компаниям в сфере социальных сетей, виртуальных сообществ и компьютерных игр. Так, интересную попытку создания масштабной платежной схемы на основе виртуальных валют сделала компания Facebook.

Так, интересную попытку создания масштабной платежной схемы на основе виртуальных валют сделала компания Facebook.

Кредиты Facebook (Facebook Credits) – это виртуальная валюта, которая была предложена в 2011 году. Альфа-стадия была в мае 2009 года, бета-стадия началась в феврале 2010 года и закончилась в январе 2011 года. Затем компания объявила, что все разработчики ее игр будут обязаны обрабатывать платежи только через кредиты Facebook с 1 июля 2011 года. Они были доступны в 15 валютах, включая доллары США, фунт стерлингов, евро и датские кроны. Кредиты были единой валютой для использования в нескольких играх и приложениях. В марте 2011 года была создана отдельная компания для обработки платежей – Facebook Payments Inc. Но в июне 2012 года компания Facebook объявила, что больше не будет использовать свою собственную денежную систему. Пользователи могли конвертировать кредиты обратно в фиатные деньги. Facebook Credits был официально удален из Facebook в сентябре 2013 года.

Китайская компания Tencent – один из ведущих операторов связи в стране. Эта служба мгновенных сообщений запустила виртуальные платежи с помощью Q-монет. Эту валюту можно приобрести с помощью кредитной карты (или используя остаток средств на предоплаченной телефонной карте). Обменный курс зафиксирован относительно юаня. Первоначально эта валюта была реализована только для покупки товаров и услуг, предоставляемых Tencent. Однако пользователи начали использовать его для личных платежей (P2P), а некоторые торговцы также начали принимать Q-монеты в качестве платежного средства.

Кроме того, несколько онлайн-игр вознаграждали пользователей очками, которые можно было обменять на Q-монеты, в конечном счете их начали обменивать на юани на черном рынке. Виртуальная валюта превратилась в незаконную денежную схему. Китайские власти увидели, что количество Q-монет, торгуемых в течение одного года, достигло нескольких миллиардов юаней, после того как они выросли примерно на 20%. В июне 2009 года китайские власти приняли решение запретить эту валюту для торговли реальными товарами, чтобы «ограничить ее возможное влияние на реальную финансовую систему».

В июне 2009 года китайские власти приняли решение запретить эту валюту для торговли реальными товарами, чтобы «ограничить ее возможное влияние на реальную финансовую систему».

Отдельно стоит вспомнить появление Bitcoin, которое привело к созданию множества других цифровых валют. В 2008 году был опубликован файл с описанием протокола и принципа работы платёжной системы в виде одноранговой сети. 3 января 2009 года был сгенерирован первый блок и первые 50 Bitcoin. Первая транзакция по переводу Bitcoin произошла 12 января 2009 года –10 Bitcoin. Первый обмен Bitcoin на фиатные деньги произошел в сентябре 2009 года – Марти Малми (Martti Malmi) отправил пользователю с псевдонимом NewLibertyStandard 5050 Bitcoin, за которые получил на свой счет в PayPal $5,02. Первый обмен Bitcoin на реальный товар произошел в мае 2010 года – Ласло Ханеч за 10 тыс. Bitcoin получил две пиццы с доставкой.

В разных странах отношение к вопросам регулирования этой области до сих пор очень отличается. Некоторые государства официально разрешили операции с Bitcoin. Обычно они рассматриваются как товар или инвестиционный актив и для целей налогообложения подчинены соответствующему законодательству. Иногда Bitcoin признают в качестве расчетной денежной единицы. Например, в Японии они являются законным платежным средством с налогом на их покупку. В Германии с марта 2018 года при оплате товаров криптовалютами не взимается налог на отток капитала – операции с ними по налогообложению стали такими же, как и операции с прочими платежными средствами.

Некоторые государства официально разрешили операции с Bitcoin. Обычно они рассматриваются как товар или инвестиционный актив и для целей налогообложения подчинены соответствующему законодательству. Иногда Bitcoin признают в качестве расчетной денежной единицы. Например, в Японии они являются законным платежным средством с налогом на их покупку. В Германии с марта 2018 года при оплате товаров криптовалютами не взимается налог на отток капитала – операции с ними по налогообложению стали такими же, как и операции с прочими платежными средствами.

Во многих странах статус до сих пор не определен или изменяется. Первоначально Банк Таиланда заявил, что для операций с Bitcoin требуется лицензия на право проведения валютообменных операций. Позже было опубликовано разъяснение, что из-за отсутствия законных оснований обмен Bitcoin не попадает под тайское валютное законодательство, так как иностранные валюты в операциях не участвуют. Через некоторое время Банк Таиланда дополнительно разъяснил, что Bitcoin можно обменять на иностранную валюту, соответственно, лицензия нужна.

22 октября 2015 года Европейский суд (European Court of Justice) постановил, что операции обмена Bitcoin на фиатные валюты освобождаются от НДС. В его решении уточняется, что соответствующий закон распространяется на поставку товаров и оказание услуг. Транзакции же в Bitcoin были отнесены к платежным операциям с валютами, монетами и банкнотами и потому не подлежат обложению НДС. Суд рекомендовал всем странам – членам Евросоюза исключить криптовалюты из числа активов, подлежащих налогообложению.

Назвать – значит узнать

Конечно, проекты таких масштабов и все более широкое распространение Bitcoin привлекало внимание регуляторов. Вслед за ЕЦБ в 2013 году Американская сеть по борьбе с финансовыми преступлениями (FinCEN), бюро Казначейства США, в отличие от своего определения «настоящей» валюты, как «монеты и бумажные деньги Соединенных Штатов или любой другой страны, которые обозначены как законное платежное средство и которые циркулируют и обычно используются и принимаются в качестве средства обмена в стране выпуска», также называемой FinCEN «реальной валютой», определила виртуальную валюту как «средство обмена, которое действует как валюта в некоторых средах, но не имеет всех атрибутов реальной валюты».

В 2014 году Европейская служба банковского надзора определила виртуальную валюту как «цифровое представление стоимости, которое не выпускается Центральным банком или государственным органом и необязательно привязано к фиатной валюте, но принимается физическими или юридическими лицами в качестве платежного средства и может быть передано, сохранено или продано в электронном виде».

В 2018 году вступила в силу директива (ЕС) 2018/843 Европейского парламента и Совета, которая определяет термин «виртуальные валюты» как «цифровое представление стоимости, которое не выпускается или не гарантируется Центральным банком или государственным органом, необязательно привязано к законно установленной валюте и не обладает правовым статусом валюты или денег, но принимается физическими или юридическими лицами в качестве средства обмена и может передаваться, храниться и торговаться в электронном виде».

Директива 2018/843/EU вносит поправки в 4-ю директиву ЕС по борьбе с отмыванием денег. Законодатели Европейского союза рассматривают Bitcoin как архетипический пример виртуальных валют, и он, следовательно, соответствует всем элементам правового определения, может служить опорной точкой для интерпретации. В основном определение виртуальных валют состоит из шести элементов:

Законодатели Европейского союза рассматривают Bitcoin как архетипический пример виртуальных валют, и он, следовательно, соответствует всем элементам правового определения, может служить опорной точкой для интерпретации. В основном определение виртуальных валют состоит из шести элементов:

• это цифровые представления стоимости. Таким образом, цифровые активы должны иметь определенную ценность в деловых операциях, чтобы считаться виртуальными валютами в соответствии с законодательством ЕС.

• они не выпускаются и не гарантируются Центральным банком или государственным органом. Эмиссия – это первое размещение цифрового актива на рынке. Гарантирование – это принятие на себя обязательств перед третьими лицами или собственных обязательств. Если цифровые активы выпущены или гарантированы Центральным банком либо государственным органом, они не являются виртуальными валютами.

• они могут быть присоединены к легальной валюте. Вложение – это юридический или экономический механизм, который связывает стоимость цифрового актива с законной валютой.

• они не имеют юридического статуса валюты или денег. Это зависит от статуса цифрового актива в ЕС или государстве-члене.

• они принимаются физическими или юридическими лицами в качестве средства обмена. Это основной элемент юридического определения: термин «средство обмена» лучше всего понимать в отрицательных терминах и требует, чтобы цифровой актив не был ни электронными деньгами, как это определено Директивой ЕС об электронных деньгах, ни платежной услугой или платежным инструментом, как это определено Директивой ЕС о платежных услугах, ни любым другим платежным средством, как это определено Директивой ЕС о требованиях к капиталу. Концепция акцепта требует определенного минимума фактического спроса на цифровой актив на рынке, чтобы считаться виртуальной валютой.

• их можно передавать, хранить и торговать в электронном виде. Только цифровые активы, которые могут быть переданы лицу в электронном виде (передача), при этом владелец также имеет возможность предотвратить передачу без его вмешательства (хранение), выполняют эту концепцию.

Авторы юридического определения в соответствии с законодательством ЕС в первую очередь имели в виду технологию Blockchain – и Bitcoin как архетипическую форму. При этом определение не содержит каких-либо отсылок к использованию конкретной технологии. Это юридическое определение поразительно технологически нейтрально.

Угроза замещения

К 2015 году регуляторов стали интересовать не только вопросы юридических терминов и определений и частных случаев борьбы с отмыванием или уклонения от налогов. Вопросов оставалось много, и появлялись новые. Один из них: могут ли виртуальные валюты иметь эффект замещения фиатных денег и влиять на стабильность финансовых систем?

Появились опасения, что увеличение использования виртуальных денег может привести к сокращению использования фиатных денег, что также приведет к сокращению наличных денег, необходимых для проведения операций. Замена фиатных денег на частные виртуальные валюты может уменьшить размер балансов центральных банков и их способность влиять на краткосрочные процентные ставки. Центральные банки должны были бы посмотреть на свои существующие инструменты борьбы с этим риском (например, попытка ввести минимальные резервные требования к схемам виртуальной валюты).

Центральные банки должны были бы посмотреть на свои существующие инструменты борьбы с этим риском (например, попытка ввести минимальные резервные требования к схемам виртуальной валюты).

Эффект замещения также затруднил бы измерение денежных агрегатов и, как следствие, повлиял бы на соотношение между измеряемыми денежными агрегатами и инфляцией, которая используется при оценке рисков для стабильности цен в среднесрочной перспективе и долгосрочной. Если виртуальные деньги создаются вне сферы деятельности Центрального банка и виртуальный кредит распространен, это может иметь последствия для того, как решения ЦБ о процентных ставках передаются через экономику, и его контроль над денежно-кредитными процессами может стать менее эффективным.

Также важно взаимодействие между виртуальными валютами и реальной экономикой. Пользователи виртуальной валюты распространены по всему миру, поэтому их влияние также следует интерпретировать глобально. Однако если виртуальная валютная система будет ориентирована на одну конкретную страну, она действительно может оказать влияние на ее денежную массу. Именно это произошло в Китае со схемой Q-coin.

Именно это произошло в Китае со схемой Q-coin.

Поскольку реальная денежная масса подвержена такому влиянию, центральные банки должны включать виртуальные валюты в денежную статистику, чтобы контролировать их объем. Регуляторы осознали проблему, которую виртуальные валютные схемы могут в конечном итоге создать для проведения денежно-кредитной политики в том случае, если им удастся существенно сократить использование реальных валют (заменив их роль в обеспечении ликвидности и сохранении стоимости).

Наконец, важно сохранить роль валюты как расчетной единицы, поскольку общество получает выгоду от четко определенной и стабильной денежной единицы для своих экономических операций, независимо от эмитента или формата, в котором выпускаются деньги. Виртуальные валютные схемы могут привести к появлению нескольких расчетных единиц в реальной экономике. Владельцы таких схем могут испытывать искушение выпустить чрезмерные суммы, чтобы получить прибыль от их размещения. Изменение взглядов на кредитоспособность этих эмитентов (и связанная с этим вариативность виртуального обменного курса) будет угрожать роли денег как общего финансового знаменателя для всей экономики.

Изменение взглядов на кредитоспособность этих эмитентов (и связанная с этим вариативность виртуального обменного курса) будет угрожать роли денег как общего финансового знаменателя для всей экономики.

ЕЦБ определяет финансовую стабильность как состояние, при котором финансовая система (включающая финансовых посредников, рынки и рыночную инфраструктуру) способна противостоять шокам, тем самым снижая вероятность серьезных сбоев в процессе финансового посредничества, способных значительно ухудшить распределение сбережений в пользу выгодных инвестиционных возможностей. Ее обеспечение требует выявления основных источников риска и уязвимости, таких как неэффективность распределения финансовых ресурсов между вкладчиками и инвесторами, а также неверная оценка или неправильное управление рисками.

В контексте виртуальных валютных схем, поскольку они работают вне банковской системы, главным источником потенциальной финансовой нестабильности будет связь между виртуальной валютой и реальной экономикой, то есть обменные курсы и валютные рынки. Так как виртуальные валюты не рассчитываются в деньгах центрального или коммерческих банков и нет никакого кредитора последней инстанции, решающим элементом, влияющим на виртуальный обменный курс, является доверие к эмитенту виртуальной валюты.

Так как виртуальные валюты не рассчитываются в деньгах центрального или коммерческих банков и нет никакого кредитора последней инстанции, решающим элементом, влияющим на виртуальный обменный курс, является доверие к эмитенту виртуальной валюты.

Не можешь пресечь – возглавь

Обычно регулирование отстает от технологических разработок на несколько лет. То же самое относится и к схемам виртуальных валют (по крайней мере в их нынешнем виде), которые создавались еще в конце 1990-х, но только в 2006 году ряд правительственных ведомств США начал их рассматривать. В 2007 году некоторым из таких компаний было предъявлено обвинение введении нелицензированных операций по переводу денег. С тех пор был предпринят ряд других юридических действий и многие из схем, действовавших в Соединенных Штатах, были закрыты. Впоследствии Китай также занял позицию против использования схем виртуальной валюты для покупки реальных товаров и услуг. Это неудивительно. Схемы виртуальных валют, в отличие от традиционных платежных систем, не регулируются. Правовая неопределенность, связанная с этим, может представлять собой проблему для государственных органов, поскольку такие схемы могут использоваться для осуществления незаконной деятельности.

Правовая неопределенность, связанная с этим, может представлять собой проблему для государственных органов, поскольку такие схемы могут использоваться для осуществления незаконной деятельности.

Репутация центральных банков является ключевым элементом, определяющим эффективность различных их стратегий, особенно денежно-кредитной политики. Это институты, к которым люди обращаются, чтобы установить, сколько доверия стоит вкладывать в деньги, и они очень озабочены своей репутацией. Для ЕЦБ репутационный риск определяется как риск ухудшения его репутации, авторитета или общественного имиджа в отношении различных внешних заинтересованных сторон (например, широкой общественности, финансового сектора и т. д.). Она оказывает специфическое влияние на операционный риск, который определяется как риск негативных финансовых последствий, деловые или репутационные последствия, возникающие в результате неадекватного или неудачного внутреннего управления и бизнес-процессов, действий людей, систем или внешних событий. Репутационное воздействие может иметь место даже тогда, когда бизнес-цели достигаются, то есть даже если центральные банки не несут ответственности за произошедшее.

Репутационное воздействие может иметь место даже тогда, когда бизнес-цели достигаются, то есть даже если центральные банки не несут ответственности за произошедшее.

Виртуальные валютные схемы способны оказывать репутационное воздействие. Речь идет о деньгах и платежах, поэтому для широкой публики они явно подпадают под ответственность центральных банков, даже если это не так с точки зрения закона. Поэтому следует учитывать такую возможность в случае инцидента с безопасностью. Хотя последствия провалов схем виртуальной валюты будут ограниченными, если они существенно не увеличатся в размерах, вероятность этого велика в результате высокой волатильности и нестабильности схем виртуальной валюты, а также широкого освещения в средствах массовой информации, которое они время от времени получают.

Если их использование значительно расширится, инциденты, которые привлекают внимание прессы, могут иметь негативные последствия для репутации центральных банков, если общественность воспримет их как свидетельство того, что регуляторы не выполняют свою работу должным образом. Этот риск следует учитывать при оценке общей рисковой ситуации центральных банков.

Этот риск следует учитывать при оценке общей рисковой ситуации центральных банков.

В результате центральные банки разных стран пришли к выводу о необходимости выпустить собственную цифровую валюту – цифровая валюта Центрального банка (Central Bank Digital Currency, CBDC). Европейский центральный банк (ЕЦБ) совместно с ФРС США, Банком Англии, Банком Канады, Банком Японии, а также ЦБ Швеции и Швейцарии при участии Банка международных расчетов (BIS) создали рабочую группу по изучению проблемы CBDC.

Правительство Китая выделило 10 млн юаней (примерно $1,5 млн) на пилотное тестирование цифровой валюты, которое завершилось 18 октября. ЕЦБ подал заявку на регистрацию товарного знака «цифровой евро» 22 сентября. Банк Англии и Федеральный резерв еще не приняли решения о выпуске цифровой валюты, однако активно проводят исследования как самостоятельно, так и в партнерстве с другими ЦБ. Банк России в середине октября объявил о начале работы над созданием цифрового рубля. По плану российского регулятора в 2021 году будет запущен пилот, на котором планируется отработать схему внедрения в экономику цифрового рубля. И он в наступающем году будет не единственным. По данным ЦБ, к началу 2020 года те или иные виды работ над CBDC велись в четырех из каждых пяти центральных банков стран, на долю которых совокупно приходится 75% мирового населения и 90% глобального производства.

По плану российского регулятора в 2021 году будет запущен пилот, на котором планируется отработать схему внедрения в экономику цифрового рубля. И он в наступающем году будет не единственным. По данным ЦБ, к началу 2020 года те или иные виды работ над CBDC велись в четырех из каждых пяти центральных банков стран, на долю которых совокупно приходится 75% мирового населения и 90% глобального производства.

Источник: Финансовая газета

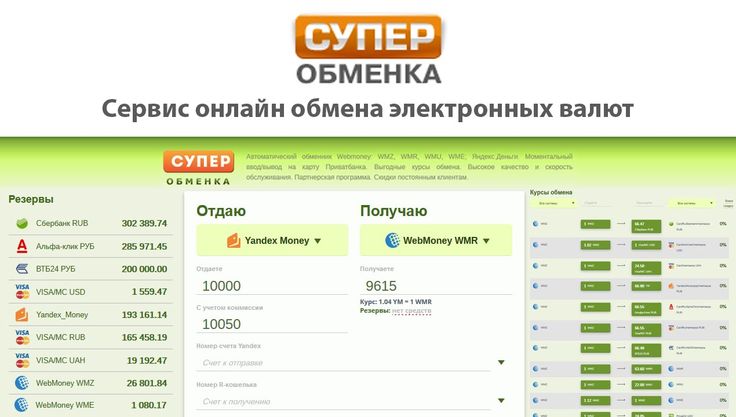

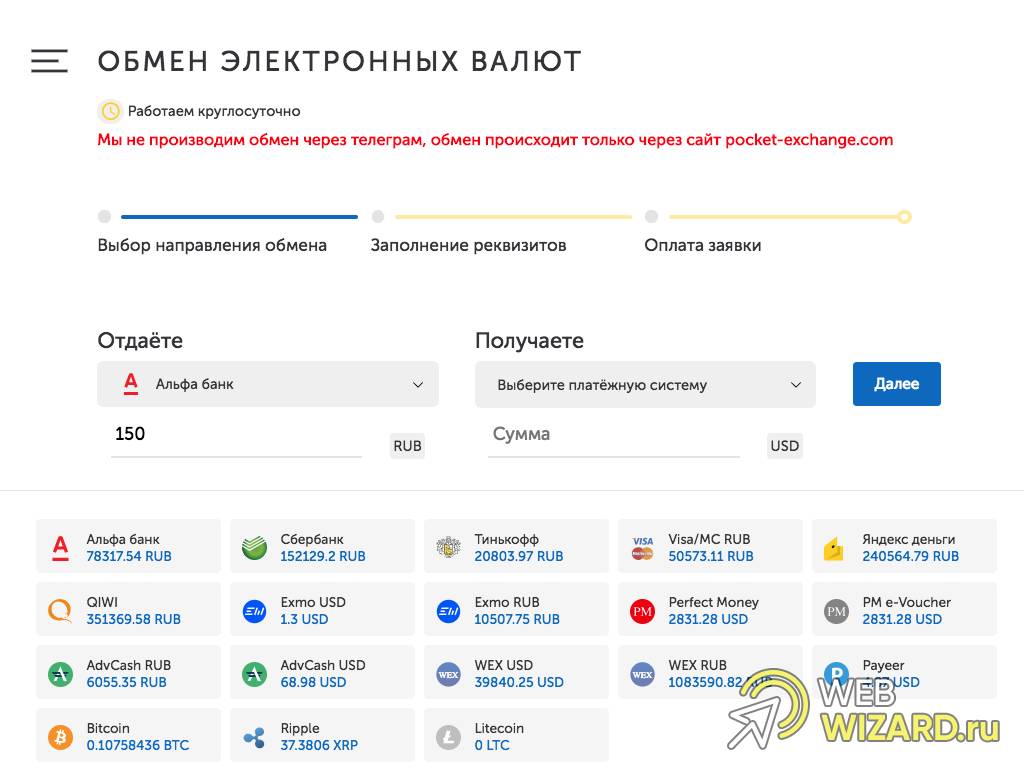

Как заработать на онлайн-обмене

Как заработать на онлайн-обмене

Пять простых правил

В феврале 2019-го Национальный банк разрешил физлицам торговать валютой в интернете. Это то, чего от него ждали долгие годы. Потому что, во-первых, это удобно – людям больше не нужно бежать за валютой в банк или обменник. Во-вторых, на онлайн-обмене можно зарабатывать. Мы расскажем, что для этого нужно.

Андрей Жуматий

Редактор

финансы, личные финансы, экономика, энергетика, малый и средний бизнес

Обновлено 19 мая 2020

30 сентября в ТАСкомбанке можно было купить доллар онлайн за 24,20 гривны, а уже 2 октября – продать по 24,85 гривны. То есть за 2 дня заработок составил 65 копеек на одном долларе – это больше, чем доход за два месяца по депозиту с высокой процентной ставкой. К тому же, в отличие от последнего, который «замораживает» ваши деньги на полгода/год, средства на текущих и карточных счетах остаются доступными в любой момент.

То есть за 2 дня заработок составил 65 копеек на одном долларе – это больше, чем доход за два месяца по депозиту с высокой процентной ставкой. К тому же, в отличие от последнего, который «замораживает» ваши деньги на полгода/год, средства на текущих и карточных счетах остаются доступными в любой момент.

Чтобы зарабатывать на онлайн-обмене нужно следовать пяти простым правилам.

Выбрать подходящий банк

НБУ разрешил проводить онлайн-обмен клиентам всех банков без исключения, но пока такую возможность реализовали около 15 игроков рынка. Правда, далеко не у всех условия привлекательны для клиентов. В одних банках их не устраивает большой спрэд (разница между курсом покупки и курсом продажи валюты), в других – смущает комиссия за снятие наличных.

Опытные «менялы», как правило, пользуются услугами пяти банков:

- Приватбанк. Его ценят за развернутую сеть отделений и терминалов и легкость пополнения гривной или валютой.

- monobank. Его ценят за удобство процесса валютообмена и возможность открытия виртуальных валютных карт.

- Альфа-Банк. Его ценят за приятные курсы обмена и возможность снятия валюты без комиссии.

- ТАСкомбанк. Как и «Альфу», его ценят за приемлемые курсы и возможность снятия валюты без комиссии.

- ОТП Банк. Привлекает курсом, который привязан к курсу безналичного доллара на межбанковском валютном рынке.

Открыть необходимые счета и обзавестись картами

На этом этапе не обойтись без посещения отделений банка, который выбрали. Исключение составит лишь monobank, у которого их просто нет. Придется открыть в банке карты как в гривне, так и в валюте, которую планируете покупать-продавать – долларах США и/или евро.

Оформив карты, желательно открыть текущие счета с повышенным процентом и возможностью мгновенного снятия, на которых деньги будут «отлеживаться» между операциями онлайн-обмена, принося вам дополнительный доход в виде процентов..jpg)

Установить на телефон банковские приложения

Если вы уже являетесь клиентом банка, то, скорее всего, на вашем смартфоне стоит его мобильное приложение. Если нет, его придется установить. Некоторые банки (например, ТАСкомбанк или Приватбанк) позволяют проводить онлайн-обмен и с помощью веб-версий интернет-банков, но большинство включили эту опцию только в мобильных приложениях.

Постоянно следить за курсом и советоваться с опытными «менялами»

В интернете хватает форумов, где опытные люди дают ценные советы о том, когда стоит покупать и когда продавать валюту. Один из самых популярных – «Валютный рынок в контексте ДС» на Finance.ua. Если вы в этом деле новичок, не бойтесь спрашивать: помогут и подскажут. Но полагаться только на других – не вариант. Если хотите зарабатывать на обмене, то придется самому постоянно следить за курсами и подбирать удачные моменты для входа и выхода из той или иной валюты.

Знать, как пополнять счета и снимать с них деньги

Стоит заранее изучить все возможные способы (особенно бесплатные) пополнения карточных и текущих счетов как в гривне, так и в валюте, а также способы вывода средств с них.

Если, к примеру, гривну на карту можно внести тремя способами: с помощью СЭП-перевода, P2P-перевода или наличными через терминал или кассу, то валюту – только через кассу. Зная, как быстро перебросить средства с одного счета на другой, вы сможете держать свободные деньги на счетах с повышенной процентной ставкой и в нужный момент перебросить их на те, с которых будет проводиться обмен. Это позволит зарабатывать дополнительный процентный доход.

Например, в ТАСкомбанке есть счет «Сберегательный» в гривне, на котором начислят 11% годовых на сумму от 100 гривен. Аналогичный «Сберегательный», правда, уже с 9% годовых, есть и в Альфа-Банке. В ПриватБанке есть «Приватвклад» под 7% годовых и т.д. С каждого из этих счетов можно оперативно перевести нужную сумму на карточный счет для обмена.

Что касается валюты, ее желательно внести на счет заранее, т.к. в Украине пока что запрещены переводы в валюте между разными банками.

Следуя этим простым правилам, можно сделать онлайн-обмен ощутимым источником дохода. Ведь этот вид заработка относительно прост и всегда доступен, потому как не привязан к конкретному месту и времени.

Виртуальная валюта

Повышенный интерес к виртуальной валюте и другим платежным инновациям привел к быстрому появлению различных типов валют и платежных механизмов. Поскольку они выпускаются на рынок, потребителям и инвесторам важно получать точную информацию, чтобы принимать обоснованные решения об этой инновационной и развивающейся отрасли.

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: Эта информация была разработана Конференцией органов надзора за банками штатов (CSBS) через ее Целевую группу по новым платежам и Североамериканскую ассоциацию управляющих ценными бумагами (NASAA). Это общая информация, предназначенная для информирования потребителей, и ее не следует рассматривать как юридическую консультацию. Потребителям из Нью-Гэмпшира рекомендуется консультироваться с лицензированными адвокатами и инвестиционными консультантами NH для получения юридических или инвестиционных рекомендаций.

Потребителям из Нью-Гэмпшира рекомендуется консультироваться с лицензированными адвокатами и инвестиционными консультантами NH для получения юридических или инвестиционных рекомендаций.

Что такое виртуальная валюта?

Виртуальная валюта — это электронное средство обмена, не обладающее всеми атрибутами реальных валют. К виртуальным валютам относятся криптовалюты, такие как биткойн и лайткойн, которые не являются законным платежным средством и не выпускаются и не поддерживаются каким-либо центральным банком или государственным органом. Виртуальные валюты имеют законные цели и могут быть куплены, проданы и обменены на другие типы виртуальных валют или реальных валют, таких как доллар США. Это может происходить с помощью различных механизмов, таких как обменники, администраторы или продавцы, которые готовы принимать виртуальные валюты вместо реальной валюты.

На что должен обратить внимание потребитель?

Перед покупкой, продажей, транзакцией или инвестированием в виртуальную валюту потребители должны учитывать следующее:

- Стоимость виртуальных валют нестабильна. Виртуальные валюты не поддерживаются центральным банком и отличаются высокой волатильностью с возможностью полной потери стоимости. Это может повлиять как на инвесторов, так и на потребителей, использующих виртуальные валюты в качестве платежного средства. Волатильность виртуальных валют также может сделать предложения ценных бумаг, привязанные к этим валютам, неприемлемыми для большинства инвесторов.

- Виртуальные валюты могут быть украдены или иным образом утеряны. Потребители могут понести финансовые потери, если учетная запись не поддерживается безопасным образом. В настоящее время большинство виртуальных счетов или «кошельков» — в отличие от средств, хранящихся в банках или кредитных союзах США — не застрахованы от убытков. Невозможно отменить транзакции в виртуальной валюте.

- Виртуальные валюты были связаны с преступной деятельностью. Как и другие формы оплаты, виртуальные валюты и обмены виртуальных валют использовались для финансирования незаконной деятельности. Законные клиенты виртуальных валют могут не получить доступ к счетам, если биржа будет закрыта в рамках уголовного расследования или по любой другой причине.

- Виртуальные валюты и компании, работающие с виртуальными валютами, могут регулироваться или не регулироваться.

- Государственные и федеральные регулирующие органы оценивают и разрабатывают подходы к регулированию виртуальных валют и компаний, работающих с виртуальными валютами. Любая компания, которая предлагает обменивать, администрировать или поддерживать виртуальные валюты, может подлежать государственному регулированию и лицензированию, а также федеральному регулированию.

- Администратор или обменный пункт, который принимает и передает конвертируемую виртуальную валюту или покупает или продает конвертируемую виртуальную валюту по любой причине, является оператором денежных переводов в соответствии с федеральным законодательством1 и поэтому должен быть зарегистрирован как предприятие, предоставляющее денежные услуги (MSB).

- Операции с виртуальной валютой могут облагаться налогом. Для целей федерального налогообложения IRS объявила, что виртуальная валюта рассматривается как собственность. Общие принципы налогообложения, применимые к сделкам с недвижимостью, применяются к сделкам с использованием виртуальной валюты. Сюда входит определение справедливой рыночной стоимости виртуальной валюты в долларах США на дату платежа или получения, а также любых понесенных прибылей или убытков. Для получения дополнительной информации посетите веб-сайт www.irs.gov/uac/Newsroom/IRS-Virtual-Currency-Guidance.

- Сделай домашнее задание. Потребители, рассматривающие возможность использования виртуальных валют, должны изучить любую компанию, предлагающую услуги, связанные с виртуальными валютами. Сюда входят биржи, платформы, администраторы, продавцы или банкоматы. Доступны различные источники информации:

- Потребителям следует посетить веб-сайт Банковского департамента NH www. nh.gov/banking/consumer-credit/index.htm, чтобы получить полный список компаний потребительского кредита, имеющих лицензию NH.

- Инвесторы должны посетить веб-сайт Бюро регулирования ценных бумаг Нью-Гэмпшира, sos.nh.gov/Sec_Reg.aspx, для получения информации об инвестициях с использованием цифровой валюты.

- Чтобы проверить, зарегистрирован ли обменник виртуальной валюты или администратор в Сети по борьбе с финансовыми преступлениями (FinCEN), перейдите на страницу www.fincen.gov/financial_institutions/msb/msbstateselector.html.

- Потребителям следует посетить веб-сайт Банковского департамента NH www.

Виртуальные валюты не поддерживаются центральным банком и отличаются высокой волатильностью с возможностью полной потери стоимости. Это может повлиять как на инвесторов, так и на потребителей, использующих виртуальные валюты в качестве платежного средства. Волатильность виртуальных валют также может сделать предложения ценных бумаг, привязанные к этим валютам, неприемлемыми для большинства инвесторов.

Виртуальные валюты не поддерживаются центральным банком и отличаются высокой волатильностью с возможностью полной потери стоимости. Это может повлиять как на инвесторов, так и на потребителей, использующих виртуальные валюты в качестве платежного средства. Волатильность виртуальных валют также может сделать предложения ценных бумаг, привязанные к этим валютам, неприемлемыми для большинства инвесторов. Законные клиенты виртуальных валют могут не получить доступ к счетам, если биржа будет закрыта в рамках уголовного расследования или по любой другой причине.

Законные клиенты виртуальных валют могут не получить доступ к счетам, если биржа будет закрыта в рамках уголовного расследования или по любой другой причине.

nh.gov/banking/consumer-credit/index.htm, чтобы получить полный список компаний потребительского кредита, имеющих лицензию NH.

nh.gov/banking/consumer-credit/index.htm, чтобы получить полный список компаний потребительского кредита, имеющих лицензию NH.Веб-сайт потребительского доступа NMLS, www.nmlsconsumeraccess.org, также может помочь определить, имеет ли организация государственную лицензию.

1 Конвертируемая виртуальная валюта — это виртуальная валюта, которая либо имеет эквивалентную стоимость в реальной валюте, либо выступает в качестве заменителя реальной валюты. Руководство FinCEN можно найти здесь: fincen. gov/statutes_regs/guidance/html/FIN-2013-G001.html.

gov/statutes_regs/guidance/html/FIN-2013-G001.html.

Часто задаваемые вопросы о MTRA в виртуальной валюте

Часто задаваемые вопросы о денежных переводах в виртуальной валюте

1. Что такое виртуальная валюта?

Виртуальная валюта» означает, в соответствующей части, «любой тип цифровой единицы, которая используется в качестве средства обмена или формы ценности, хранимой в цифровой форме, или которая включена в технологию платежной системы». См. C.G.S. Раздел 36а-596(18). Виртуальная валюта может называться другими терминами, включая, помимо прочего, «криптовалюту», «цифровую валюту» и биткойн.

2. Регулируется ли это Коннектикутом?

Да, в зависимости от деятельности, которой занимается Коннектикут, в соответствии со схемой денежных переводов Коннектикута виртуальная валюта рассматривается так же, как и фиатная валюта (также известная как наличные деньги).

3. Что такое виртуальный кошелек?

Виртуальный кошелек — это уникальный электронный кошелек, в котором хранится виртуальная валюта. Кошелек принадлежит конкретному человеку. Кошелек может быть горячим, что означает, что виртуальная валюта доступна в сети для покупки, продажи, использования в качестве валюты для покупок или иным образом передана и передана. Кошелек также может быть холодным, что означает, что он по существу находится в автономном режиме и не может использоваться, пока не будет перемещен в горячий кошелек.

Кошелек принадлежит конкретному человеку. Кошелек может быть горячим, что означает, что виртуальная валюта доступна в сети для покупки, продажи, использования в качестве валюты для покупок или иным образом передана и передана. Кошелек также может быть холодным, что означает, что он по существу находится в автономном режиме и не может использоваться, пока не будет перемещен в горячий кошелек.

4. Требуется ли лицензия для банкоматов виртуальной валюты в CT?

Требуется ли лицензия для работы банкомата с виртуальной валютой, зависит от типов транзакций, которые может выполнять банкомат. Департамент занял позицию, согласно которой лицензирование не требуется при наличии определенных факторов. Во-первых, банкомат не должен быть подключен к какому-либо финансовому учреждению. См. C.G.S. Раздел 36а-155. Во-вторых, банкомат должен предлагать транзакции, ограниченные покупкой и/или продажей виртуальной валюты в рамках одновременной транзакции в обмен на фиатную валюту. Если доступны какие-либо другие транзакции, может потребоваться, чтобы банкомат получил лицензию в качестве устройства для перевода денег, и компании, желающей участвовать в такой деятельности, рекомендуется связаться с Департаментом для определения того, требуется ли лицензия до начала деятельности. Пожалуйста, просмотрите мнения, связанные здесь для получения дополнительной информации.

Если доступны какие-либо другие транзакции, может потребоваться, чтобы банкомат получил лицензию в качестве устройства для перевода денег, и компании, желающей участвовать в такой деятельности, рекомендуется связаться с Департаментом для определения того, требуется ли лицензия до начала деятельности. Пожалуйста, просмотрите мнения, связанные здесь для получения дополнительной информации.

- 01.11.2018 — Компания, которая устанавливает и управляет стационарными киосками в этом штате с целью обмена фиатных денег на биткойны и наоборот, которые работают как торговые автоматы, не будет заниматься бизнесом по переводу денег в соответствии с разделом 36a-597(a) и не потребуется получать лицензию на перевод денег.

- 01.02.2019 – Биткойн-банкоматы, которые являются стационарными, необслуживаемыми устройствами в соответствии с определением «банкомат», но не связаны с банком или финансовым учреждением и по существу действуют как торговые автоматы, ограниченные внесением наличных в банкомат. Биткойн-банкомат и получение биткойнов из инвентаря автомата взамен, без использования обменной или другой платежной системы, не требуют лицензирования в соответствии с Законом о денежных переводах.

- 15.05.2019 № 2 — Компания, предлагающая покупку и продажу виртуальной валюты через свои киоски и интернет-сервисы, где происходит прямой и немедленный обмен валюты с товарно-материальными запасами киоска компании и нет банк, финансовое учреждение или платежная система, участвующие в какой-либо части транзакции, не обязаны получать лицензию в соответствии с Законом о денежных переводах, и киоск не является банкоматом.

- 19 декабря 2019 г. – Компания, управляющая киосками виртуальной валюты, которые представляют собой стационарные устройства без присмотра в соответствии с определением «банкомат», но не связаны с банком или финансовым учреждением и по существу действуют как торговые автоматы, ограниченные внесение наличных в киоски и немедленное получение взамен виртуальной валюты из инвентаря киосков, без использования обменной или другой платежной системы, не требует лицензирования в соответствии с Законом о денежных переводах.

Биткойн-банкомат и получение биткойнов из инвентаря автомата взамен, без использования обменной или другой платежной системы, не требуют лицензирования в соответствии с Законом о денежных переводах.

Биткойн-банкомат и получение биткойнов из инвентаря автомата взамен, без использования обменной или другой платежной системы, не требуют лицензирования в соответствии с Законом о денежных переводах.

5. Что такое обмен виртуальной валюты?

Обмен виртуальной валюты — это бизнес, который позволяет клиентам обменивать виртуальную валюту на другие активы, такие как обычные фиатные деньги или другую виртуальную валюту.

6. Нужно ли лицензировать пункты обмена виртуальной валюты в Коннектикуте?

В зависимости от деятельности, которой занимается биржа, от биржи может потребоваться наличие лицензии на перевод денег. Например, биржа, которая просто сопоставляет покупателя и продавца виртуальной валюты через свою программную платформу, не нуждается в лицензии. Однако, если указанная биржа хранит валюту одной из сторон (виртуальную или фиатную), передает виртуальную или фиатную валюту от имени других лиц или рекламирует услуги по переводу денег, потребуется лицензия. Пожалуйста, просмотрите мнения, связанные здесь для получения дополнительной информации.

- 15 января 2019 – Обмены цифровых валют, которые хранят или передают фиатную или виртуальную валюту от имени жителей Коннектикута, участвуют в переводе денег в этом штате и требуют лицензии в соответствии с Законом о денежных переводах.

- 21 февраля 2019 г. Обмены цифровых валют, которые хранят или передают фиатную или виртуальную валюту от имени жителей Коннектикута, участвуют в переводе денег в этом штате и требуют лицензии в соответствии с Законом о денежных переводах. Исключения из лицензирования в соответствии с Разделом 36a-609не распространяется на те организации, которые подлежат дополнительному регулированию и надзору в силу регистрации в качестве брокера-дилера в Департаменте и SEC и членства в FINRA.

- 22 февраля 2019 г. № 1 – Трастовая компания Нью-Йорка, предлагающая услуги по хранению и обмену, включая хранение наличных денег и биткойнов в качестве агента и содействие торговле виртуальной валютой и фиатной валютой от имени жителей Коннектикута, занимается переводом денег в этом штата и требует лицензирования в соответствии с Законом о денежных переводах, даже если он не имеет физического присутствия в этом штате. Коннектикут не признает освобождения от лицензирования трастовых компаний.

- 22/02/2019 № 2 – Компания, предлагающая хранение и сопутствующие услуги по транзакциям для институциональных клиентов, которая держит или передает виртуальную валюту от имени жителей Коннектикута, занимается переводом денег в этом штате и требует лицензии в соответствии с Законом о денежных переводах. Освобождение от лицензирования в соответствии с Разделом 36a-609 не распространяется на те организации, которые подлежат дополнительному регулированию и надзору в силу регистрации в качестве брокера-дилера в Департаменте и SEC и членства в FINRA.

Самый простой способ покупать и продавать биткойны и криптовалюту.

Самый простой способ покупать и продавать биткойны и криптовалюту. | Coincheck

Номер 1 по количеству загрузок мобильных приложений *

* Через App Annie с 01/2019 по 12/2019

Создать учетную запись

Нажмите здесь, если у вас уже есть учетная запись

Exchange

Купить и продать

криптовалюты.

Покупайте и продавайте криптовалюту всего за 500 иен круглосуточно и без выходных.

Перевод и внесение

средств мгновенно

Если у вас есть адрес, вы можете мгновенно отправить криптовалюту в любую точку мира. Вы также можете отобразить свой QR-код для немедленного получения монет.

Используйте наш вид торговли

для профессиональной

качественной торговли

Используйте вид торговли Coincheck в браузере для торговли биткойнами без комиссии за транзакцию.

Использовать торговый вид

Блокировать сделки по

выгодным ставкам* доступно для

крупные транзакции

В рабочие часы используйте блочные сделки для совершения крупных транзакций по премиальным ценам.

Безопасная и надежная торговля

Cold Wallet

Активы клиентов защищены в автономном режиме, что обеспечивает высочайший уровень безопасности.

Безопасность системы

Мы подтвердили безопасность и эффективность наших систем многочисленным фирмам по информационной безопасности со всего мира.

Двухфакторная аутентификация

Coincheck требует, чтобы пользователи выполняли двухфакторную аутентификацию при входе в систему, помогая вам защитить свою учетную запись от злоумышленников с помощью пароля и телефона.

Другие продукты

Периодические покупки

Автоматически покупайте криптовалюту каждый месяц и снижайте временные риски ваших инвестиций.

Узнать больше

Coincheck Lending

Одолжите нам свободные криптовалюты и наращивайте свои активы.

Узнать больше

Оплата монетным чеком

Мы готовимся возобновить работу в обычном режиме.

Пожалуйста, подождите еще немного.

Узнать больше

Coincheck Denki

Оплатите счет за электроэнергию с помощью биткойнов и получите возврат денег.

Узнать больше

Coincheck Gas

Оплатите счет за газ биткойнами и получите возврат денег.

Узнать больше

Опросы Coincheck

Отвечайте на опросы и получайте биткойны, Ethereum или Ripple!

Узнать больше

Твиттер

Мы были отмечены в

Важное замечание о торговле криптовалютой

- Виртуальная валюта не является национальной валютой в Японии или за ее пределами.

- Виртуальная валюта, используемая Компанией, представляет собой «децентрализованную виртуальную валюту», которая торгуется и выпускается в Интернете, и стоимость виртуальной валюты не гарантируется ни конкретной страной, ни другими людьми.

- При торговле виртуальной валютой существует риск того, что клиенты понесут убытки из-за колебаний стоимости торгуемой виртуальной валюты. Кроме того, при торговле с кредитным плечом и маржинальной торговле, поскольку сумма транзакции превышает сумму виртуальной валюты или маржи, которую клиент вносит в Компанию, существует риск того, что клиенты понесут убытки, превышающие сумму виртуальной валюты или маржи.

- В торговле виртуальной валютой существует вероятность того, что клиенты не смогут размещать сделки, как они намеревались, из-за того, что разница между ценами продажи и покупки виртуальной валюты будет увеличиваться, и заказы могут быть временно приостановлены в случае внезапные колебания рынка, снижение ликвидности или другие подобные ситуации.

- Обработка транзакций может быть задержана, или размещение, выполнение, подтверждение и отмена ордеров могут быть признаны недействительными из-за сбоя в системе транзакций, необходимой для торговли виртуальной валютой, или в линиях связи, соединяющих Компанию и клиентов.

- Существует риск полной или частичной потери виртуальной валюты в результате кибератаки или других подобных причин.

- Существует риск того, что Компания не сможет продолжать свою деятельность в случае изменения внешней среды (включая ужесточение регулирования виртуальных валют), ухудшения финансового состояния Компании или банкротства любого поставщика услуг. Если Компания обанкротится, Компания не сможет вернуть активы клиентам, и существует вероятность того, что клиенты понесут убытки.

- Компания может получать компенсацию в фиатной валюте или криптовалюте прямо или косвенно от создателей соответствующих валют или других заинтересованных сторон при листинге новых валют.

- Активы, депонированные клиентами, подлежат управлению отдельно от собственных активов Компании, и они будут управляться отдельно от собственных денег и виртуальной валюты Компании следующим образом. Однако маржа, используемая при торговле с кредитным плечом, не подлежит раздельному управлению активами клиентов. Дополнительную информацию см. в разделе «11. Управление разделением».

Если Компания обанкротится, Компания не сможет вернуть активы клиентам, и существует вероятность того, что клиенты понесут убытки.

Если Компания обанкротится, Компания не сможет вернуть активы клиентам, и существует вероятность того, что клиенты понесут убытки. 1) Деньги:

Торговый счет Клиента в Resona Bank, Ltd., SBI Sumishin Net Bank, Ltd., GMO Aozora Net Bank, Ltd. или ORIX Bank Corporation.

2) Виртуальная валюта:

Виртуальная валюта хранится в холодном кошельке, отключенном от Интернета или других внешних сетей, или в горячем кошельке, подключенном к Интернету или другим внешним сетям, таким образом, что сумма каждого клиента сразу распознается как данные.