Содержание

Заработать на обмене электронных денег в интернете

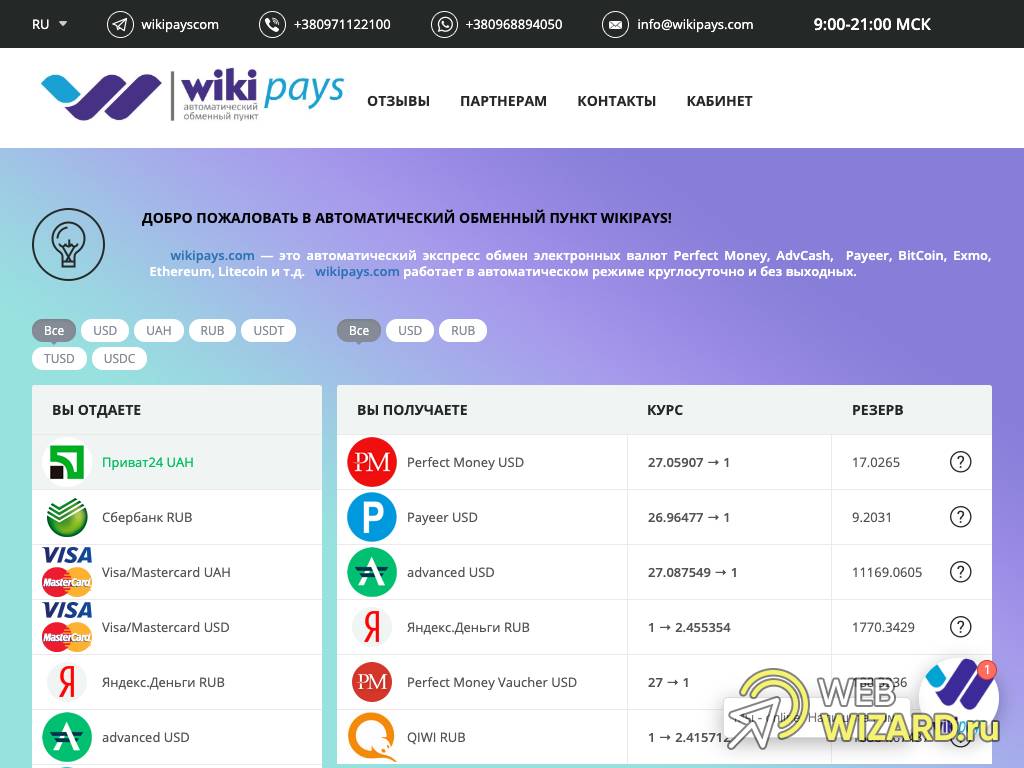

В интернете полно электронных обменников. Давайте поговорим о простейшем способе заработка на обмене электронных денег в интернете.

В статье

Обмен валют в интернете как способ заработать на жизнь

Принцип заработка на разнице электронных валют состоит в том, что в сети имеется огромное множество сервисов, предоставляющих свои услуги по их обмену.

Т.к. многие из таких сервисов расположены в разных уголках нашей планеты, то и курс валют у них разный. Вот только определить такие сервисы сложно и требует анализа.

Как заработать обменивая валюты в интернете

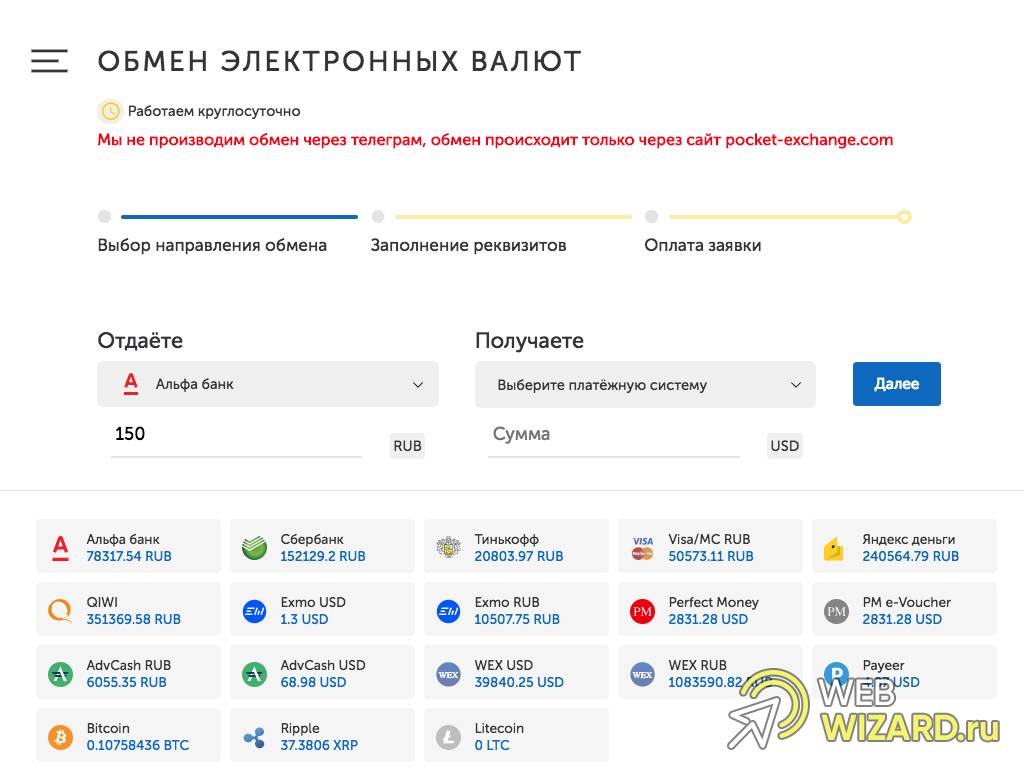

- Вводим на свой кошелек E-gold не менее 20$ (т.к. это минимальная сумма для обмена).

- Регистрируемся на любом on-line обменнике. Рекомендовать не буду, т.к. многие из них то и дело попадают под критику.

- Выбираем обмен валют с E-gold на WMZ.

- Вводим необходимые данные (на какой кошелек перевести деньги). Через пару минут получаете перевод.

- Ищем другой обменник и меняем WMZ на E-gold. На данном этапе нужно проследить за коэффициентом обмена. Он должен быть с выгодой для вас (примерно 1:1,08).

Вот и весь смысл такого заработка. Сам пробовал только однажды. Далее побоялся. Думаю, что у них ведется своя статистика обмена с кошелька на кошелек. При многократном повторении одних и тех же могут заблокировать ваши средства. Поэтому, действуйте на свои риск и ответственность.

Следует помнить, что обменники это не благотворительные организации, а коммерческие, цель которых — получение прибыли.

В последнее время в интернете достаточно часто можно встретить сообщения об очень выгодном способе заработка на обмене электронной валюты. Чтобы объективно оценить возможность подобного бизнеса и его доходность, необходимо рассмотреть все особенности и разные нюансы его основных трёх направлений.

Создание собственного обменного пункта

Работа обменного пункта заключается в том, что с каждой операции, связанной с обменом одной валюты на другую, владелец получает свой процент прибыли на разнице курсов, который зависит от суммы обмена. Существует два типа обменников — приватный и официальный.

Существует два типа обменников — приватный и официальный.

Несмотря на то, что сейчас технологические и технические вопросы при создании своего обменного пункта уже не являются проблемой и для этого существует множество доступных программных средств, открыть собственный официальный обменник достаточно трудно. И дело здесь не только в том, чтобы создать для пользователя все необходимые условия: широкий выбор валют, а также автоматический обмен, поскольку ручные обмены уже давно не актуальны.

Основными проблемами при открытии официального обменника являются:

- Возможность «правильно» договориться, так как без регистрации обменника официальным путём производить обмен валюты сейчас не получится. Просто настроек программного обеспечения и мерчантов уже недостаточно. Это вызвано тем, что WebMoney сильно повысила требования для официальных обменных пунктов ещё в 2007 году.

- Наличие серьёзной конкуренции в этом секторе. Наряду с известными обменниками, такими, как roboxchange. com, в последнее время становятся востребованными и небольшие пункты, которые получают своих пользователей, предоставляя невысокие комиссионные. Но всё равно, достаточно часто можно встретить новые официальные обменные пункты, вкладывающие значительные средства в достаточно эффективные рекламные компании, и которым после этого приходилось прекращать свою деятельность.

com, в последнее время становятся востребованными и небольшие пункты, которые получают своих пользователей, предоставляя невысокие комиссионные. Но всё равно, достаточно часто можно встретить новые официальные обменные пункты, вкладывающие значительные средства в достаточно эффективные рекламные компании, и которым после этого приходилось прекращать свою деятельность.

com, в последнее время становятся востребованными и небольшие пункты, которые получают своих пользователей, предоставляя невысокие комиссионные. Но всё равно, достаточно часто можно встретить новые официальные обменные пункты, вкладывающие значительные средства в достаточно эффективные рекламные компании, и которым после этого приходилось прекращать свою деятельность.Позволить себе открытие официального обменного пункта могут лишь крупные компании и влиятельные бизнесмены. Поскольку этот вид бизнеса требует не только очень серьёзных финансовых затрат, но и достаточно много времени. Наиболее перспективным направлением в этой сфере сейчас является обмен неходовых валют, которые зачастую не проводятся крупными официальными обменниками, предлагая при этом клиентам более и менее доступную комиссию.

«Приватный» обменный пункт может стать хорошим решением не только для крупных финансовых компаний, но и для предпринимателей, имеющих немалый постоянный доход в электронной валюте, и которым для ведения бизнеса необходима другая валюта. При таком виде деятельности можно брать комиссионные за обмен, а можно применять курс 1:1, с помощью чего привлекать больше клиентов. В любом случае приватные обменники в отличие от официальных, всегда имеют свою степень риска, так как в этом случае отсутствуют определённые гарантии сделки и все операции проводятся в ручном режиме в соответствии с устным договором.

При таком виде деятельности можно брать комиссионные за обмен, а можно применять курс 1:1, с помощью чего привлекать больше клиентов. В любом случае приватные обменники в отличие от официальных, всегда имеют свою степень риска, так как в этом случае отсутствуют определённые гарантии сделки и все операции проводятся в ручном режиме в соответствии с устным договором.

Обналичивание электронной валюты

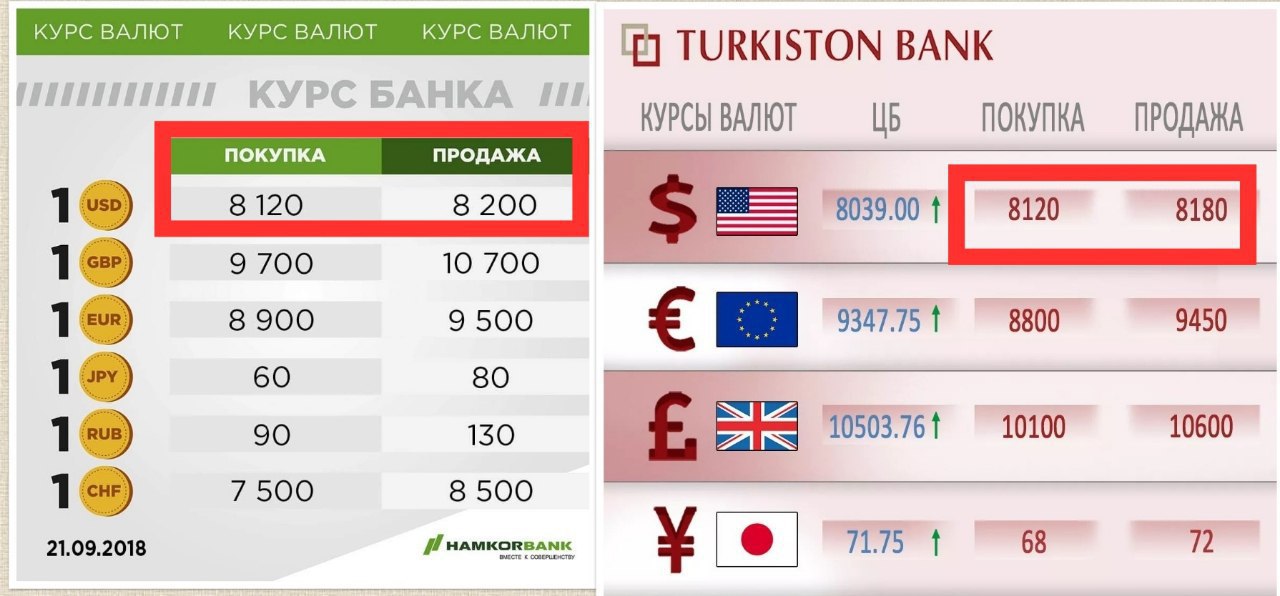

Сейчас практически во всех областных и крупных населённых пунктах открыты офисы, где можно обменять электронные деньги на самые востребованные типы валют (рубли, доллары, гривны и др.). Эти организации естественно тоже берут комиссионные за обналичивание электронной валюты. Причём многие из таких обменников не имеют статуса официального представителя WebMoney и производят обмен в любом направлении, самостоятельно применяя тот или иной курс.

К такому виду заработка относятся и сервисы, предлагающие вывод электронных денег на банковские счета. Один из таких сервисов представляет Альфа-Банк, переводя на кредитную карту клиента рубли в обмен на электронные деньги, имея при этом свою комиссию.

Можно также оплачивать услуги связи (интернет, телефон, спутниковое или кабельное телевидение) для своих знакомых, не тратя при этом процент на обмене электронной валюты.

Заработок по партнёрской программе официального обменного пункта

Для тех, у кого есть свой сайт, существует такой вид дохода, как участие в партнёрской программе официального обменника. В этом случае владелец сайта имеет свой процент от каждой обменной операции привлеченного пользователя. Вывесив на сайте баннер обменника или специально созданную форму для обмена валюты, от каждого пользователя, перешедшего по ссылке, вы будете получать свой небольшой доход. Подобный вид заработка подходит не для каждого сайта, в основном это актуально для проектов, связанных с ведением любого рода бизнеса.

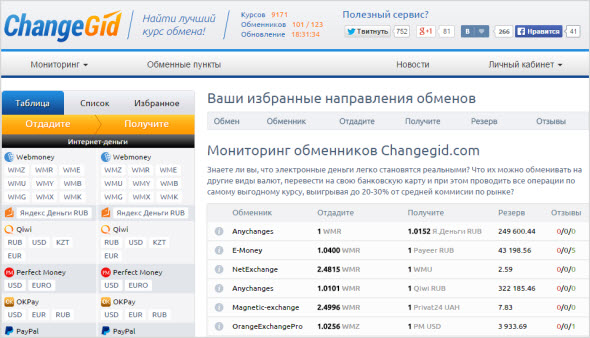

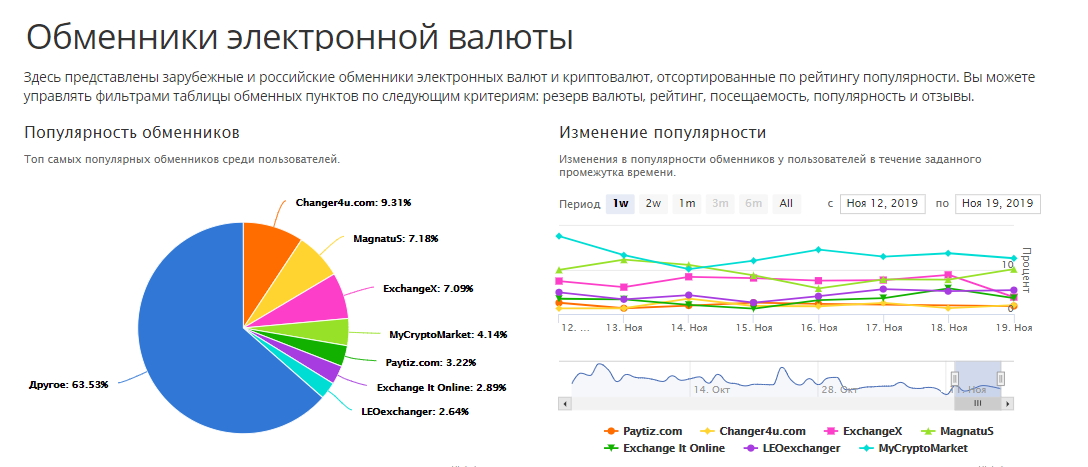

Не стоит забывать также и о сервисах, основное предназначение которых — мониторинг действующих обменников. Хотя этот вид заработка может быть очень прибыльным, здесь также существует очень сильная конкуренция. Работа подобного сервиса заключается в том, что предлагая своим клиентам обзоры и фильтры для выбора наиболее выгодного обменного пункта в зависимости от направления обмена и текущих курсов, пользователь переходит на соответствующий сайт не по прямой ссылке, а по референтной. Это даёт возможность владельцу сервиса мониторинга получить свой процент от каждой совершённой сделки своего клиента.

Работа подобного сервиса заключается в том, что предлагая своим клиентам обзоры и фильтры для выбора наиболее выгодного обменного пункта в зависимости от направления обмена и текущих курсов, пользователь переходит на соответствующий сайт не по прямой ссылке, а по референтной. Это даёт возможность владельцу сервиса мониторинга получить свой процент от каждой совершённой сделки своего клиента.

Дата публикации статьи: 7 августа 2014 в 16:15

Последнее обновление: 17 января 2022 в 18:58

Заработать на обмене электронных денег в интернете

В интернете полно электронных обменников. Давайте поговорим о простейшем способе заработка на обмене электронных денег в интернете.

В статье

Обмен валют в интернете как способ заработать на жизнь

Принцип заработка на разнице электронных валют состоит в том, что в сети имеется огромное множество сервисов, предоставляющих свои услуги по их обмену.

Т.к. многие из таких сервисов расположены в разных уголках нашей планеты, то и курс валют у них разный. Вот только определить такие сервисы сложно и требует анализа.

Вот только определить такие сервисы сложно и требует анализа.

Как заработать обменивая валюты в интернете

- Вводим на свой кошелек E-gold не менее 20$ (т.к. это минимальная сумма для обмена).

- Регистрируемся на любом on-line обменнике. Рекомендовать не буду, т.к. многие из них то и дело попадают под критику.

- Выбираем обмен валют с E-gold на WMZ.

- Вводим необходимые данные (на какой кошелек перевести деньги). Через пару минут получаете перевод.

- Ищем другой обменник и меняем WMZ на E-gold. На данном этапе нужно проследить за коэффициентом обмена. Он должен быть с выгодой для вас (примерно 1:1,08).

Вот и весь смысл такого заработка. Сам пробовал только однажды. Далее побоялся. Думаю, что у них ведется своя статистика обмена с кошелька на кошелек. При многократном повторении одних и тех же могут заблокировать ваши средства. Поэтому, действуйте на свои риск и ответственность.

Следует помнить, что обменники это не благотворительные организации, а коммерческие, цель которых — получение прибыли.

В последнее время в интернете достаточно часто можно встретить сообщения об очень выгодном способе заработка на обмене электронной валюты. Чтобы объективно оценить возможность подобного бизнеса и его доходность, необходимо рассмотреть все особенности и разные нюансы его основных трёх направлений.

Создание собственного обменного пункта

Работа обменного пункта заключается в том, что с каждой операции, связанной с обменом одной валюты на другую, владелец получает свой процент прибыли на разнице курсов, который зависит от суммы обмена. Существует два типа обменников — приватный и официальный.

Несмотря на то, что сейчас технологические и технические вопросы при создании своего обменного пункта уже не являются проблемой и для этого существует множество доступных программных средств, открыть собственный официальный обменник достаточно трудно. И дело здесь не только в том, чтобы создать для пользователя все необходимые условия: широкий выбор валют, а также автоматический обмен, поскольку ручные обмены уже давно не актуальны.

И дело здесь не только в том, чтобы создать для пользователя все необходимые условия: широкий выбор валют, а также автоматический обмен, поскольку ручные обмены уже давно не актуальны.

Основными проблемами при открытии официального обменника являются:

- Возможность «правильно» договориться, так как без регистрации обменника официальным путём производить обмен валюты сейчас не получится. Просто настроек программного обеспечения и мерчантов уже недостаточно. Это вызвано тем, что WebMoney сильно повысила требования для официальных обменных пунктов ещё в 2007 году.

- Наличие серьёзной конкуренции в этом секторе. Наряду с известными обменниками, такими, как roboxchange.com, в последнее время становятся востребованными и небольшие пункты, которые получают своих пользователей, предоставляя невысокие комиссионные. Но всё равно, достаточно часто можно встретить новые официальные обменные пункты, вкладывающие значительные средства в достаточно эффективные рекламные компании, и которым после этого приходилось прекращать свою деятельность.

Позволить себе открытие официального обменного пункта могут лишь крупные компании и влиятельные бизнесмены. Поскольку этот вид бизнеса требует не только очень серьёзных финансовых затрат, но и достаточно много времени. Наиболее перспективным направлением в этой сфере сейчас является обмен неходовых валют, которые зачастую не проводятся крупными официальными обменниками, предлагая при этом клиентам более и менее доступную комиссию.

«Приватный» обменный пункт может стать хорошим решением не только для крупных финансовых компаний, но и для предпринимателей, имеющих немалый постоянный доход в электронной валюте, и которым для ведения бизнеса необходима другая валюта. При таком виде деятельности можно брать комиссионные за обмен, а можно применять курс 1:1, с помощью чего привлекать больше клиентов. В любом случае приватные обменники в отличие от официальных, всегда имеют свою степень риска, так как в этом случае отсутствуют определённые гарантии сделки и все операции проводятся в ручном режиме в соответствии с устным договором.

Обналичивание электронной валюты

Сейчас практически во всех областных и крупных населённых пунктах открыты офисы, где можно обменять электронные деньги на самые востребованные типы валют (рубли, доллары, гривны и др.). Эти организации естественно тоже берут комиссионные за обналичивание электронной валюты. Причём многие из таких обменников не имеют статуса официального представителя WebMoney и производят обмен в любом направлении, самостоятельно применяя тот или иной курс.

К такому виду заработка относятся и сервисы, предлагающие вывод электронных денег на банковские счета. Один из таких сервисов представляет Альфа-Банк, переводя на кредитную карту клиента рубли в обмен на электронные деньги, имея при этом свою комиссию.

Можно также оплачивать услуги связи (интернет, телефон, спутниковое или кабельное телевидение) для своих знакомых, не тратя при этом процент на обмене электронной валюты.

Заработок по партнёрской программе официального обменного пункта

Для тех, у кого есть свой сайт, существует такой вид дохода, как участие в партнёрской программе официального обменника. В этом случае владелец сайта имеет свой процент от каждой обменной операции привлеченного пользователя. Вывесив на сайте баннер обменника или специально созданную форму для обмена валюты, от каждого пользователя, перешедшего по ссылке, вы будете получать свой небольшой доход. Подобный вид заработка подходит не для каждого сайта, в основном это актуально для проектов, связанных с ведением любого рода бизнеса.

В этом случае владелец сайта имеет свой процент от каждой обменной операции привлеченного пользователя. Вывесив на сайте баннер обменника или специально созданную форму для обмена валюты, от каждого пользователя, перешедшего по ссылке, вы будете получать свой небольшой доход. Подобный вид заработка подходит не для каждого сайта, в основном это актуально для проектов, связанных с ведением любого рода бизнеса.

Не стоит забывать также и о сервисах, основное предназначение которых — мониторинг действующих обменников. Хотя этот вид заработка может быть очень прибыльным, здесь также существует очень сильная конкуренция. Работа подобного сервиса заключается в том, что предлагая своим клиентам обзоры и фильтры для выбора наиболее выгодного обменного пункта в зависимости от направления обмена и текущих курсов, пользователь переходит на соответствующий сайт не по прямой ссылке, а по референтной. Это даёт возможность владельцу сервиса мониторинга получить свой процент от каждой совершённой сделки своего клиента.

Дата публикации статьи: 7 августа 2014 в 16:15

Последнее обновление: 17 января 2022 в 18:58

Пять важных последствий для центральных банков

Широко известный рост биткойнов и других цифровых валют может оказать глубокое влияние на финансовые системы и на практику центральных банков. Бумажные деньги окончательно устареют? Заменит ли биткойн и его собратья доллар, евро или иену? Должны ли центральные банки выпускать собственные электронные валюты? Какие возможности предоставляют цифровые валюты? Какие риски?

В этом посте обсуждаются ответы, предложенные Агустином Карстенсом , генеральный директор Банка международных расчетов; Стефан Ингвес , управляющий Sveriges Riksbank; Урджит Патель , управляющий Резервным банком Индии; и Benoit Coeure , член Исполнительного совета Европейского центрального банка, на эти и другие вопросы. В основном он основан на материалах конференции «Цифровые валюты: последствия для центральных банков», организованной Центром фискальной и денежно-кредитной политики Хатчинса в апреле 2018 года, и отчете «Центральные банки в эпоху цифровых технологий: анализ и предварительные размышления». нашего коллеги из Брукингса Эсвара Прасада.

нашего коллеги из Брукингса Эсвара Прасада.

1. Много денег уже в электронном виде.

Хотя физическая валюта по-прежнему широко используется в большинстве стран (за исключением Швеции, где использование наличных быстро сокращается), потребители во всем мире регулярно проводят транзакции без физической валюты, используя для оплаты кредитные карты или мобильные телефоны. Кроме того, большая часть денег, выпускаемых центральными банками (банковские резервы), существует только в электронной форме. Так что в каком-то смысле идея цифровых валют не совсем нова.

Старший научный сотрудник, Центр фискальной и денежно-кредитной политики Хатчинса, Институт Брукингса

Карстенс: «Когда ввели кредитные карты, нам пришлось научиться обращаться с кредитными картами. И ничего не произошло… мы пережили это. Поэтому я думаю, что мы сделаем то же самое [с цифровыми валютами]».

Ingves: «[Большая] часть производимых центральным банком денег — это оптовые деньги центрального банка, и все эти оптовые деньги уже электронные. Поэтому, когда мы говорим о наличных деньгах, это… крошечная, крошечная часть того, что происходит в системе».

Поэтому, когда мы говорим о наличных деньгах, это… крошечная, крошечная часть того, что происходит в системе».

2. Криптовалюты вряд ли скоро заменят валюту, поддерживаемую государством.

Биткойн и другие криптовалюты популярны, но большинство людей не доверяют им так же, как доллару США, евро или японской иене, которые поддерживаются центральным банком. Несмотря на подрыв доверия к государственным институтам, большинство людей по-прежнему предпочитают деньги, обеспеченные центральным банком, и вряд ли это изменится в ближайшее время.

Патель: «[О]н масштабируемости, на самом деле некоторые вещи, которые были обещаны, не произошли. Биткойн-сети обрабатывают очень мало транзакций в секунду, в то время как, например, межбанковская система Visa обрабатывает в сто раз больше. Одна из причин… в том, что есть однобокие инвестиции. Это еще раз подчеркивает, что вам нужен координатор, потому что вы получаете части всей этой системы, где много денег уходит на майнинг [биткойнов] и очень мало — на все остальное».

Количество: «Что очень недооценивается, когда мы говорим о технологиях здесь, так это то, почему люди используют центральные банки и любят использовать платежные системы центральных банков… [I]если один банк платит другому банку, и… они не проходят через платежную систему центральный банк, единственное, что происходит, это то, что один банк получает требование к другому банку. И банкиры не доверяют друг другу. И именно поэтому центральные банки переводят деньги, потому что это единственный безопасный способ перевода денег».

Что очень недооценивается, когда мы говорим о технологиях здесь, так это то, почему люди используют центральные банки и любят использовать платежные системы центральных банков

Карстенс: «[Внезапно] у нас появилась новая форма технологии, и можем ли мы ожидать, что эта новая технология заменит все эти столетия создания передовой практики, которая каким-то образом порождает доверие общества к той валюте, которую мы знаем сегодня? Заменит ли все это именно другая валюта? Мой ответ с абсолютной уверенностью: нет… [Технологии] не могут заменить все, что делают центральные банки для создания надежных валют».

3. Тем не менее, цифровые валюты могут сильно изменить финансовую систему.

Цифровые валюты и другие инновации в платежных системах могут повысить скорость внутренних и международных транзакций, снизить транзакционные издержки и, в конечном итоге, расширить доступ к финансовой системе для бедных и сельских домохозяйств.

Прасад: «Конечно, платежные системы станут намного эффективнее. В Китае, в Индии можно проводить очень мелкие микротранзакции с уличными торговцами, используя платежные системы, которые были децентрализованы и опосредованы не через традиционные банки, а через другие платформы. И можно видеть, что это очень легко завоевывает популярность».

Ingves: «Новые технологии облегчают доступ денег к каждому, и это означает, что, по сути, мы говорим об отправке денег с одного мобильного телефона на другой в режиме реального времени. И это достойное видение будущего».

Новые технологии облегчают доступ денег к каждому…

Прасад: «[О]дна из причин, по которой… мы наблюдаем, как определенные… политические силы набирают силу, заключается в том, что многие люди не чувствуют связано с экономикой. Подключение к финансовой системе является очень важной частью этого. Если вы чувствуете, что реформы в стране принесут пользу элите, которая имеет связи, а большинство других исключены, я думаю, это очень важная часть этого [разочарования. Цифровые валюты] предоставят людям более широкий доступ к финансовой системе… Поэтому я думаю, что на каком-то уровне это действительно преобразующая сила новых технологий».

Подключение к финансовой системе является очень важной частью этого. Если вы чувствуете, что реформы в стране принесут пользу элите, которая имеет связи, а большинство других исключены, я думаю, это очень важная часть этого [разочарования. Цифровые валюты] предоставят людям более широкий доступ к финансовой системе… Поэтому я думаю, что на каком-то уровне это действительно преобразующая сила новых технологий».

4. Но эти новые технологии приносят и большие проблемы.

Цифровые валюты и связанные с ними технологии, вероятно, снизят транзакционные издержки и стоимость получения и обмена информацией, что звучит хорошо, но может дестабилизировать финансовые рынки и усилить распространение с одного рынка на другой. Они могут подорвать бизнес-модели традиционных банков и их роль в финансовой системе, из-за чего центральным банкам, действующим в основном через банковскую систему, будет сложно поддерживать финансовую стабильность.

Прасад: «Если подумать о более свободном обмене информацией с новыми технологиями, это, безусловно, убедительный аргумент в пользу того, что финансовые рынки должны работать намного лучше. Но, как мы знаем из работы, проделанной многими учеными… в конечном итоге некоторые агрегаторы информации могут стать очень мощными в экономике, где имеется много информации, но не очень хорошие возможности обработки, и это может фактически привести к ситуациям, когда в на самом деле у вас есть информационные каскады, и стадное и условное поведение ухудшается не из-за ограниченности информации, а потому, что информации слишком много, но недостаточно возможностей для извлечения и обработки сигналов. Так что с точки зрения финансовых институтов и регулирования, я думаю, впереди много проблем».

Но, как мы знаем из работы, проделанной многими учеными… в конечном итоге некоторые агрегаторы информации могут стать очень мощными в экономике, где имеется много информации, но не очень хорошие возможности обработки, и это может фактически привести к ситуациям, когда в на самом деле у вас есть информационные каскады, и стадное и условное поведение ухудшается не из-за ограниченности информации, а потому, что информации слишком много, но недостаточно возможностей для извлечения и обработки сигналов. Так что с точки зрения финансовых институтов и регулирования, я думаю, впереди много проблем».

Итак, как выглядят банки и будут ли они по-прежнему играть мощную роль в создании денег в этом очень широком смысле, является критическим вопросом.

Прасад: «Поскольку многие недостатки финансовой системы исчезают, традиционная конкурентная рента или антиконкурентная рента, которую могли бы собирать банки, будут разрушаться. Итак, как выглядят банки и будут ли они по-прежнему играть важную роль в создании денег в этом очень широком смысле, является критическим вопросом… [I] если традиционные коммерческие банки играют гораздо менее важную роль в финансах, если центральные банки роль с точки зрения расчетов и облегчения платежей между финансовыми учреждениями начинает ослабевать, что значительно усложняет реализацию денежно-кредитной политики».

Итак, как выглядят банки и будут ли они по-прежнему играть важную роль в создании денег в этом очень широком смысле, является критическим вопросом… [I] если традиционные коммерческие банки играют гораздо менее важную роль в финансах, если центральные банки роль с точки зрения расчетов и облегчения платежей между финансовыми учреждениями начинает ослабевать, что значительно усложняет реализацию денежно-кредитной политики».

Прасад: «[Что] происходит, когда мы начинаем думать о сценарии, в котором платежные системы становятся очень децентрализованными? [Центральные] банки действительно должны быть обеспокоены тем, что эта децентрализация и тот факт, что платежные механизмы не будут закреплены каким-либо официальным фондом, могут создать проблемы в трудные времена… возникает кризис доверия, когда эти децентрализованные платежные системы запускаются ставится под сомнение или начинает ломаться по разным причинам. Это может повлиять не только на денежную стабильность, но и на экономическую активность в целом».

5. Должны ли центральные банки выпускать собственные цифровые валюты?

Очень немногие центральные банки всерьез рассматривают возможность выпуска собственных цифровых валют, то есть предоставления населению возможности иметь электронные депозиты в центральном банке, но многие центральные банки говорят об этом варианте. Пока только пара центральных банков выпустила свои собственные цифровые валюты, в том числе Эквадор и Тунис. Швеция, где использование наличных денег испаряется быстрее, чем почти в любой другой крупной стране, рассматривает вопрос о выпуске электронной кроны.

Выпуск собственной цифровой валюты предотвратит потерю доли рынка центральным банком в пользу биткойнов и может облегчить центральному банку применение отрицательных процентных ставок (взимать комиссию с вкладчиков, а не платить проценты) во время экономического спада. Но официальная цифровая валюта может уменьшить роль традиционных банков в качестве посредников и кредиторов и может создать большие проблемы во время финансового кризиса, если вкладчики выведут деньги из традиционных банков, чтобы положить их в (более безопасный) центральный банк.

Ingves: «Единственный остающийся вопрос, когда дело доходит до этого, заключается в том, в какой степени широкая публика должна иметь возможность иметь электронное требование к центральному банку или нет. Или вместо этого у нас должна быть система, в которой только банки могут предъявлять требования к центральному банку, и все это в электронном виде».

Патель: «[О]дним преимуществом цифровой валюты, выпущенной центральным банком, является снижение затрат. И этого хотят все, включая правительство».

[О]дним преимуществом цифровой валюты, выпущенной центральным банком, является снижение затрат. И этого хотят все, включая правительство.

Coeure (в выступлении 14 мая 2018 г. в Международном центре монетарных и банковских исследований): «[П]рактически ни один банк еврозоны не передал эти отрицательные ставки своим клиентам из числа домохозяйств… если они отрицательные ставки не пропущены, этот канал [банковского кредитования] не сможет развиваться в полную силу. Цифровая валюта центрального банка, приносящая проценты, может помочь преодолеть эти ограничения. На самом деле это не требует отмены наличных денег, а скорее того, что они больше не действуют как эффективный конкурент для крупных транзакций. В этих условиях центральный банк мог бы получить больший контроль над передачей процентных ставок домашним хозяйствам и предприятиям. В условиях глубокой рецессии он может снизить процентные ставки больше, чем это возможно в настоящее время, и быстрее стабилизировать экономическую активность, уменьшив потребность в других нетрадиционных мерах. А в период подъема возможность платить положительные процентные ставки по цифровой валюте усилит повышательное давление на депозитные ставки, предоставляемые банками».

Цифровая валюта центрального банка, приносящая проценты, может помочь преодолеть эти ограничения. На самом деле это не требует отмены наличных денег, а скорее того, что они больше не действуют как эффективный конкурент для крупных транзакций. В этих условиях центральный банк мог бы получить больший контроль над передачей процентных ставок домашним хозяйствам и предприятиям. В условиях глубокой рецессии он может снизить процентные ставки больше, чем это возможно в настоящее время, и быстрее стабилизировать экономическую активность, уменьшив потребность в других нетрадиционных мерах. А в период подъема возможность платить положительные процентные ставки по цифровой валюте усилит повышательное давление на депозитные ставки, предоставляемые банками».

Coeure: «Во время системного кризиса… домохозяйства и предприятия могут стремиться хранить свое богатство в безрисковых обязательствах центрального банка, а не в более рискованных обязательствах частного сектора. Хотя этот сдвиг может также произойти сейчас между депозитами и наличными, цифровая валюта сделает его дешевле и быстрее, что сделает «цифровые банковские набеги» более частыми и более серьезными».

Карстенс: «Цифровые валюты центральных банков могут способствовать совершению правонарушений против банков. Они могут привлекать ресурсы в центральные банки [и] из коммерческих банков. Это открывает целую банку червей… центральные банки не созданы для посредничества финансовых ресурсов».

Цифровые активы | CFTC

Цифровые активы

Сегодня финтех является движущей силой инноваций на финансовых рынках по всему миру. Новые технологии имеют широкий спектр применения: от облачных вычислений и алгоритмической торговли до распределенных реестров, искусственного интеллекта и машинного обучения, сетевой картографии и многих других. Эти технологии могут оказать значительное или даже трансформационное влияние на рынки, регулируемые CFTC, и на само агентство. Одним из самых последних событий на рынке, вызывающих большой интерес, является рост популярности цифровых активов. Ниже приведены ресурсы для участников рынка и клиентов о цифровых активах и надзорной роли CFTC.

Консультации для клиентов

Консультации для клиентов: избегайте мошенничества с валютой, драгоценными металлами и цифровыми активами

Мошенники используют приложения для знакомств, социальные сети и приложение для обмена сообщениями с «неправильными номерами», чтобы заманить жертв в торговые аферы. Прочитайте, как они это делают, и получите 10 советов, как защитить себя и свои деньги. 07.02.2022

Остерегайтесь мошенничества с комиссионными, нацеленного на работников, отстраненных от COVID-19

Незарегистрированные брокеры, продающие бинарные опционы, программы обмена иностранной валюты (форекс) и криптовалюты, нацелены на людей, потерявших работу из-за COVID-19. Мошенничество обещает нереально высокую прибыль, но позже вынуждает жертв платить чрезмерные «сборы» и «налоги», чтобы получить предполагаемый заработок. 20.04.2020

В мошенниках в социальных сетях нет ничего интересного

Будьте особенно осторожны при рассмотрении торговых советов, продуктов или услуг, рекламируемых в социальных сетях. Мошенникам легко создать профиль, скрывающий их настоящую личность, или использовать несколько профилей для продвижения своих схем. Узнайте, на что обращать внимание и как не попасться на их уловки. 03.07.2019

Мошенникам легко создать профиль, скрывающий их настоящую личность, или использовать несколько профилей для продвижения своих схем. Узнайте, на что обращать внимание и как не попасться на их уловки. 03.07.2019

Остерегайтесь мошеннических веб-сайтов, торгующих цифровыми активами и «крипто»

CFTC и SEC наблюдали инвестиционное мошенничество, когда мошенники выдавали себя за консультационные торговые предприятия по «криптовалюте», рекламируя проприетарные торговые системы или майнинговые фермы. 26.04.2019

Будьте осторожны при покупке цифровых монет или токенов

Рынок цифровых монет и токенов еще очень молод, и не существует общепринятого стандарта для определения стоимости конкретной монеты или токена. В этом совете для клиентов подчеркивается необходимость проведения обширного исследования для определения ваших прав, того, что может повлиять на будущую стоимость цифровой монеты или токена, и шагов, которые вы можете предпринять, чтобы избежать мошенничества или других проблем. 16.07.2018

16.07.2018

Остерегайтесь схем накачки и сброса виртуальной валюты

В этом информационном бюллетене для клиентов освещаются схемы накачки и сброса виртуальной валюты, которые происходят на в значительной степени нерегулируемом рынке наличных денег для виртуальных валют и цифровых токенов и, как правило, на платформах, которые предлагают широкий спектр монет. пары для трейдеров, чтобы купить и продать. 15.02.2018

Остерегайтесь «одобренных IRS» пенсионных счетов в виртуальной валюте

Это уведомление для клиентов предназначено для того, чтобы побудить инвесторов быть осторожными в рекламных предложениях, рекламирующих «одобренные IRS» или «одобренные IRA» пенсионные счета в виртуальной валюте. Цены на виртуальную валюту иногда испытывают резкие колебания. Эта волатильность не снижается и не ограничивается только потому, что виртуальные валюты хранятся в IRA. 02.02.2018

Риски, связанные с торговлей виртуальной валютой

В этом информационном бюллетене для клиентов рассматривается виртуальная валюта и то, как она представляет собой цифровое представление стоимости, которое функционирует как средство обмена, расчетная единица или средство сбережения, но не имеет статуса законного платежного средства. . 15.12.2017

. 15.12.2017

Учебники/основы

Учебник по цифровым активам

В этом учебнике представлен обзор цифровых активов и рынка цифровых активов. Регулирование цифровых активов, включая роль CFTC, также объясняется в этом учебнике. 12/2020

Справочная информация CFTC о надзоре и подходе к рынкам фьючерсов на виртуальные валюты

Эта справочная информация вносит ясность в федеральный надзор и юрисдикцию над виртуальными валютами, процесс самосертификации и группы интересов, на которые, по мнению CFTC, могут повлиять фьючерсы на виртуальные валюты. 04.01.2018

Учебник CFTC по виртуальным валютам

В этом учебнике представлен обзор виртуальных валют и их потенциального использования, он помогает определить роль CFTC и надзор за виртуальными валютами, а также предупреждает инвесторов и пользователей о потенциальных рисках, связанных с виртуальными валютами. валюты. 17.10.2017

Справочная информация CFTC по самосертифицируемым контрактам на продукты биткойн бинарные опционы биткойн. В этом справочном материале описывается процесс самосертификации CFTC, а также роль CFTC в надзоре за виртуальными валютами.

В этом справочном материале описывается процесс самосертификации CFTC, а также роль CFTC в надзоре за виртуальными валютами.

Брошюры

Что такое биткойн-ETF?

Биржевой фонд фьючерсов на биткойн (ETF) выпускает публично торгуемые ценные бумаги, которые предлагают риск изменения цен фьючерсных контрактов на биткойн.

Основы биткойна

В этой загружаемой брошюре содержится основная информация о том, что такое биткойн, на что распространяется юрисдикция CFTC и как виртуальные валюты могут стать целью для мошенничества и хакеров. Если вы новичок в биткойнах, это руководство представляет собой введение и содержит дополнительную информацию о биткойнах и связанных с ними рисках.

Введение в виртуальную валюту

Эта загружаемая брошюра представляет собой краткое руководство по виртуальным валютам, в котором рассказывается, как можно приобрести виртуальные валюты, почему они считаются товаром и какие виды мошенничества можно встретить на рынке. Используйте это руководство, чтобы исследовать мир виртуальных валют и узнать о потенциальных рисках.

Интересуетесь криптографией? Остерегайтесь тревожных сигналов

Помните, что рынок цифровых активов практически не регулируется, а мошенничество сопряжено со значительным риском. Избегайте веб-сайтов или советников, которые отображают эти распространенные красные флажки.

14 Риски, связанные с цифровыми активами, о которых следует помнить

Чем лучше вы понимаете риски своих инвестиций, тем эффективнее вы можете минимизировать их потенциальные последствия. Вот некоторые распространенные риски, связанные с цифровыми активами.

10 терминов цифровых активов, которые вы должны знать

Прежде чем инвестировать в цифровые активы, очень важно понять технологию и различия между ними. Вот 10 ключевых терминов, которые помогут вам начать.

10 признаков мошеннического веб-сайта для торговли криптовалютой или форексомЕсли кто-то в социальных сетях или приложении для обмена сообщениями направляет вас на веб-сайт, посвященный торговле криптовалютой или иностранной валютой, обратите внимание на эти 10 контрольных признаков, которые помогут вам определить, является ли это мошенничеством.