Фьючерсы на сою. Почетная вторая позиция по объемам торгов. Стоимость сои на бирже сегодня

Соевые бобы (Soybeans) - цена на бирже

Соевые бобы относятся к подвиду семейства бобовых культур, которые произрастают в Восточной Азии. Некоторые специалисты относят эту культуру скорее к классу масличных растений, чем к подвиду семейства бобовых.

Что происходит?

Первичным продуктом переработки бобов является обезжиренный соевый шрот. Этот продукт довольно дешёвый и является незаменимым источником белка, добавляемого в корм животных, а также и в отдельные продукты питания. Такой соевый продукт, как текстурированный растительный белок, например, входит в состав многих молочных и мясных продуктов.

Под введением белков сои в состав стандартных неферментированных продуктов понимается использование соевого молока, из которого обычно изготавливается тофа и соевый творог.

К продуктам из группы ферментированных относятся ферментированная бобовая паста, соевый соус и другие. Соя производится в США (32%), Аргентине (21%), Бразилии (28%), Китае (7%) и Индии (4%). В состав бобов сои входят альфа-линоленовая кислота, фитиновая кислота, изофлавон генистеина и даидзеина.

Соевые бобы позволяют получить вдвое большее количество белка с акра посевных площадей по сравнению с другими зерновыми культурами, в 5-10 раз большее, чем с акра земли, предназначенного для выпаса животных (с целью получения молока), и в 15 раз большее, чем с акра земель, выделенных для производства мяса.

Торговля соевыми фьючерсами проводится на Чикагской товарной бирже, поставляются же они в январе, марте, мае, июле, августе, сентябре и ноябре.

Цены спот* на фьючерсный контракт ZSX18, рост и падение цен, прогноз цены. Мировые цены на бобы сегодня и на 2017 год на сырьевом рынке.

| Контракт | Соевые бобы | ZS |

| Биржевая цена | 864.00 | долларов за бушель03.07.2018 | CBOT |

| Метрическая цена | 0.25 | долларов за литркурс доллара к рублю на сегодня |

| Дата поставки | Ноябрь 2018 года |

График и динамика котировок

Прогноз Сглаживание Период графика неделямесяцкварталгодувеличить уменьшить

www.forexmaster.ru

Цены на соевые бобы падают

Ожидаемый рекордный урожай в США, Южной Америке и Китае и благоприятные погодные условия стали медвежьими факторами для . Продолжится ли снижение цен на ?

Цены на соевые бобы резко упали после того, как отчет WASDE Минсельхоза США от 10 августа о мировом спросе и предложении предположила падение мировых поставок сои в 2017-18 годах. Неожиданный рост национального урожая с 48,0 до 49,4 бушелей на акр также стал медвежьим фактором для соевых бобов. Прогноз дождливой погоды во многих районах в течение следующей недели тоже является медвежьим фактором для соевых бобов. Но в то же время отчет Министерства сельского хозяйства США от 14 августа показал спад в еженедельных показателях урожая с 60% до 59%. Однако аналитики рынка склонны занижать еженедельные показатели по сравнению с оценками WASDE, поскольку эти показатели основаны скорее на результатах опроса, а отчет WASDE включает оценки на основе выборок полей. Принимая, кроме этого, во внимание рекордный южноамериканский урожай и превысивший ожидания китайский урожай, значительного повышения цен на соевые бобы в краткосрочной перспективе не ожидается.

Soybean

На дневном таймфрейме SOYBEAN: D1 торгуется со снижением после достижения 7-месячного максимума в середине мая. Цена находится ниже 50-дневной средней, которая ниже 200-дневной средней, причем, обе падают и гэп между ними расширяется, что тоже является «медвежьим» сигналом.

- Канал Дончиана идет вниз, указывая на нисходящий тренд.

- Индикатор Parabolic дает сигнал к продаже.

- Индикатор MACD находится ниже сигнальной линии, гэп расширяется, что является медвежьим сигналом.

- Осциллятор Стохастик растет от зоны перепроданности, что является бычьим сигналом.

Мы полагаем, что «медвежий» тренд сохранится после того как цена закроется ниже нижней границы канала Дончиана на 923.5. Этот уровень может стать точкой входа по отложенному ордеру на продажу. Стоп-лосс может быть установлен выше последнего фрактального максимума на 989.4. После размещения отложенного ордера, стоп ежедневно передвигаем на следующий фрактальный максимум вслед за сигналами Parabolic. Таким образом, мы изменяем потенциальное соотношение profit/loss в свою пользу. В случае, если цена достигнет уровень стопа на 989.4, не активировав ордер на 923.5, позицию рекомендуется удалить: на рынке происходят внутренние изменения, которые не были учтены.

Резюме технического анализаПозиция - ПродажаSell stop - ниже 923.5Stop loss - выше 989.4

ru.investing.com

Соевые бобы – биржевая цена онлайн

Соевые бобы торгуются на бирже в виде фьючерсного контракта на данный товар. Текущая стоимость российского фьючерса на соевые бобы видна в онлайн-окне слева, значение выражено в долларах США.

В таблице представлено два расчетных контракта с разными сроками исполнения – ближним и дальним (как определить срок исполнения по коду фьючерса), первый из них является более ликвидным.

Цена российского фьючерсного контракта на соевые бобы повторяет динамику аналогичного инструмента на международной товарной бирже CBOT в США, текущая стоимость которого видна ниже (в центах за бушель).

Цены на сырьевые товары от Investing.com Россия.

График онлайн на сайте CMEGROUP.COM>>

Перевести цену американского фьючерса из центов в рубли можно по нижеследующей формуле, в результате чего получится значение в рублях за килограмм.

Текущий курс доллара к рублю>>

Торгуется российский фьючерсный контракт на товарной бирже в Санкт-Петербурге и является расчетным, т.е. реальной поставки базового актива в дату экспирации не происходит (в этот день происходит только взаимозачет обязательств относительно сложившейся стоимости соевых бобов на международном рынке).

Соя – это сельскохозяйственная культура, относящаяся к семейству бобовых. Соевые бобы щедро насыщены растительными белками – такое ценное качество дает возможность использовать данную культуру для приготовления и обогащения различных блюд и применять ее в качестве заменителя животного белка. Из сои производят следующие продукты питания: соевая мука, масло, молоко, мясо, соевый соус и паста, тофу, юба, жмых и др.

Данная сельхоз-культура считается символом здорового питания. Среди прочих продуктов соя считается лучшим заменителем мяса растительного происхождения, т.к. насыщена белками на 40-50%. Благодаря ценному составу, используется в качестве основы для сбалансированного питания (содержит полезные жиры и углеводы, богата клетчаткой, витаминами В, D, Е, железом, кальцием, фосфором и калием).

Фьючерсы на соевую муку и соевое масло также обращаются на товарной площадке CBOT в г. Чикаго, их текущие значения видны в таблице.

Цены на сырьевые товары от Investing.com Россия.

Формулы расчета стоимости соевой муки и масла в рублях

Лидерами по объему производства сои являются: США(40,6%), Бразилия (24,6%), Аргентина (18,8%), Китай (8,3%), Индия (2,9%), Парагвай (1,7%), Канада (1,4%), Боливия (0,8%), Индонезия (0,39%), Россия (0,34%).

stock-list.ru

Цена на сою в Украине

Экспортный потенциал украинской сои

Украина уверенными темпами движется в топ-6 стран-экспортеров сои. Производство масличной культуры растет, ситуация рыночной конъюнктуры показывает сезонные повышения. Конечно, украинский рынок и цены на сою зависят от мировых тенденций. Поддержкой производителей нашей страны, является высокий экспортный спрос и наблюдаемое ограниченное предложение. Осуществить покупку сои в условиях развитых технологий несложно.

Ежемесячный экспорт культуры характеризуется высокими показателями, как и вектор потребительского рынка. На объемы закупки сои влияет состояние мирового рынка, факторы погоды, сбора урожая, тенденция спроса. Немаловажна ситуация в Южной Америке, Бразилии, Китае. В зависимости от перечисленного цены на сою в Украине могут либо снижаться, либо возрастать. С этими факторами связаны изменения популярности запроса "куплю сою".

Чтобы купить сою на нашем сайте, достаточно разместить соответствующее предложение. Закупка сои связана с множеством производственных, экономических и логистических процессов, балансом рынка масличных культур, характеристиками технологического оснащения, выбором возделываемых сортов, погодными и экономическими рисками, экологической составной. Чтобы рынок производства сои был рентабельным, важно правильно формировать структуру затрат, заранее просчитывать объемы импорта/экспорта и оценивать предложение.

Закупка сои с поля

Большой спрос способствует восстановлению цен на сою в отечественных портах. Мировая интеграция рассматриваемой культуры приводит к росту рынка экспорта. Украинские фермеры стремятся к стабилизации посевов сои и тщательно следят за уборкой урожая. Когда растения доходят до уровня созревания, они подлежат оцениванию (отметки «хорошо» и «отлично» получает большая доля продукции). Уборка посевных площадок зависят от осадков. Территории выращивания сои разделяются на стабильные и подвергающиеся климатической опасности. Объем урожайных сборов формирует цену на сою. Купить сою на Триполье можно, разместив свои цены в категории Трейдеры.

Экспортные задержки либо замедления доставок могут объясняться транспортными неурядицами, логистической несогласованностью. Задержка доставки масличной культуры из конкретных производственных баз до портов может быть вызвана недостаточной согласованностью между объектами грузоперевозок. Медленное течение уборочной кампании, неблагоприятные климатические вмешательства также негативно влияют на процесс экспорта. Для производства масличных наиболее подходит доминирующая сухая погода (тогда темпы урожайных сборов близятся к максимальным). Ограниченные осадки снижают климатические риски.

Фермеры, производящие сою, тщательно отслеживают уровень внутренней переработки масличной, показатели экспорта, ценовые колебания и мировые рыночные изменения. Это позволяет реализовывать продукцию по самым выгодным ценам. Цена на сою в Украине находится под влиянием стоимости транспорта, сельскохозяйственной техники, перевозки грузов, а также стоимости посевных материалов и национальной валюты. Базовые потребители украинской сои – страны ЕС, Северной Африки, Азии, и СНГ. Купить сою несложно с помощью соответствующих рубрик нашего сайта.

Динамика цен на сою за 2017 год в грн с НДС

Максимальная цена зафиксирована 16 марта и составляет 12600 грн/т с НДС

Минимальная цена зафиксирована 1 сентября и составляет 10600 грн/т с НДС

tripoli.land

Соевый шрот (Soybean Meal) - цена на бирже

Соевый шрот представляет собой мучной продукт, получаемый после перемалывания отходов производства обычного соевого масла. Он широко применяется в фермерских хозяйствах и используется для обогащения качественным белком рациона питания крупного рогатого скота, свиней, овец, кур, а также для приготовления подкормки для рыб.

Что происходит?

Соевой шрот изготавливается обычно из очищенной жёлтой фасоли высокого качества. Некачественная фасоль, имеющая тёмную семенную кожуру (или тёмный рубчик на ядре) оставляет заметные следы на муке и ценится значительно ниже. В Соединённых Штатах используются сорта соевых бобов только жёлтого или жёлто-коричневого цвета.

Соевый шрот получается путём проведения выжимки масла из соевых бобов. При этом выжимка масла может быть проведена методом экстракции растворителем или методом экстракции жмыха (в последнем случае бобы сначала нагреваются, а уже потом отжимаются).

Соевый шрот отличается высоким содержанием белка и повышенной пищевой энергоёмкостью. Кроме того, он относится к самым широко применяемым в Северной Америке белковым добавкам. Этот питательный корм рекомендован к использованию в качестве прекрасного источника белка и применяется в качестве добавки к ежедневному кормовому рациону крупного рогатого скота.

Цены спот* на фьючерсный контракт ZMU18, рост и падение цен, прогноз цены. Мировые цены на товарном рынке на муку сегодня и на 2017 год.

| Контракт | Соевый шрот | ZM |

| Биржевая цена | 326.00 | долларов за короткую тонну03.07.2018 | CBOT |

| Метрическая цена | 0.34 | долларов за кгкурс доллара сегодня |

| Дата поставки | Сентябрь 2018 года |

График и динамика котировок

Прогноз Сглаживание Период графика неделямесяцкварталгодувеличить уменьшить

www.forexmaster.ru

Фьючерсные контракты на сою

На сегодняшний день рынок продовольственных товаров экспансируют соевые культуры. Причем этот масштабный захват увеличивается год от года. За последние 3 десятилетия объемы потребления сои увеличились в 4 раза. Культура богата микроэлементами, витаминами и питательными веществами. Считается, что соя может заменить все остальные продукты. Но кроме этого, растение имеет еще одно несомненное преимущество – она стабильно дает высокий урожай, поскольку может адаптироваться, практически, во всех климатических условиях. Так же способствует снижению стоимости пищи человека, кормов для животных и биотоплива. Крупнейшим производителем соевых бобов и продуктов из них после Второй Мировой войны являются США - более 40% мирового производства (до войны лидером являлся Китай). В Соединенных Штатах более четверти сельскохозяйственных земель заняты соевыми культурами. В России растение культивируют на Дальнем Востоке, но объемы производства очень малы.

На сегодняшний день рынок продовольственных товаров экспансируют соевые культуры. Причем этот масштабный захват увеличивается год от года. За последние 3 десятилетия объемы потребления сои увеличились в 4 раза. Культура богата микроэлементами, витаминами и питательными веществами. Считается, что соя может заменить все остальные продукты. Но кроме этого, растение имеет еще одно несомненное преимущество – она стабильно дает высокий урожай, поскольку может адаптироваться, практически, во всех климатических условиях. Так же способствует снижению стоимости пищи человека, кормов для животных и биотоплива. Крупнейшим производителем соевых бобов и продуктов из них после Второй Мировой войны являются США - более 40% мирового производства (до войны лидером являлся Китай). В Соединенных Штатах более четверти сельскохозяйственных земель заняты соевыми культурами. В России растение культивируют на Дальнем Востоке, но объемы производства очень малы.

Параметры фьючерсных контрактов на сою

• Фьючерсные контракты на сою торгуются преимущественно на американской площадке CME, где показывают высочайшую ликвидность.

• Измеряется в цент/бушелях.

• Объемы контрактов – 5 тысяч бушелей.

• Эталоном считается сорт «№2 Желтый».

• Тик – ¼ бушеля или $12,5.

• В системе Globex дневная сессия проходит с понедельника по пятницу с 8.30 до 13.15, вечерняя сессия - с воскресенья по пятницу с 17.00 до 7.45. Время по Central Time.

• Экспирации фьючерсов проходят 7 раз в год: в январе, марте, мае, июле, августе, сентябре и ноябре.

• Контракты на сою занимают вторую позицию среди сельскохозяйственной продукции.

• Между соей, пшеницей и кукурузой наблюдается корреляция.

Базовые факторы, влияющие на стоимость фьючерсных контрактов

• Время сбора урожая традиционно снижает котировки.

• Время сева сои поднимает котировки до максимума.

• Участники рынка намеренно «подогревают» торги.

• Потребители и производители сои, скупая контракты, стабилизируют ситуацию.

• Рост спроса на сою повышают стоимость контрактов.

График изменения стоимости Сои (Чикагская товарная биржа - CBOT) ")

Корреляция цен внутри контрактов сельскохозяйственной группы

Фьючерсы на пальмовое масло по объемам торгов уступают лишь контрактам на кукурузу. Корреляция внутри сельскохозяйственной группы очень сильна. Наиболее очевидна она между основными культурами: соевые бобы, кукуруза и пшеница. Если сравнивать их графики, то можно видеть, что кривые тождественны и наличествуют общие импульсы. В этом и прослеживается закономерность – факторы, влияющие на котировки фьючерсов на сельхозпродукты одинаковы, а вот насколько они воздействуют на цену контрактов на конкретную культуры – эта величина может быть разной. Поэтому при работе с определенным инструментом необходимо проводить детальный анализ катализатора. Рынок фьючерсных контрактов имеет длительную историю и его структура вполне сложилась, поэтому трейдеры могут вполне уверенно делать прогнозы.

График изменения стоимости Пшеницы (Чикагская товарная биржа - CBOT) ")

График изменения стоимости Кукурузы (Чикагская товарная биржа - CBOT) ")

Перспективы фьючерсных контрактов на соевые бобы

Из сои производят муку, сыр, масло, мясо и многие другие продукты. Объемы данных продуктов стабильно растут, что обуславливает повышение спроса на культуру. Эксперты сообщают, что доля продуктов из сои будет максимально увеличена, причем в рационе всех людей на всей планете. Это в перспективе. Графику фьючерсов на данную культуру характерна «свечность», то есть наличие высокой волатильности, причем как в течение месяца, так и в течение одного дня. Таким образом, данный инструмент дает большие возможности для спекуляций в короткие сроки.

utmagazine.ru

ограниченное предложение на фоне большого производства — Latifundist.com

ОДА Украина

23 мая 2017, 07:00

Несмотря на обильное производство сои в 2016/17 МГ, которое недавно было подтверждено высоким урожаем масличной в Южной Америке, цены на нее пока уверенно противостоят снижению. Почему же так происходит, попытаемся разобраться ниже.

Тяжелая фундаментальная картина рынка

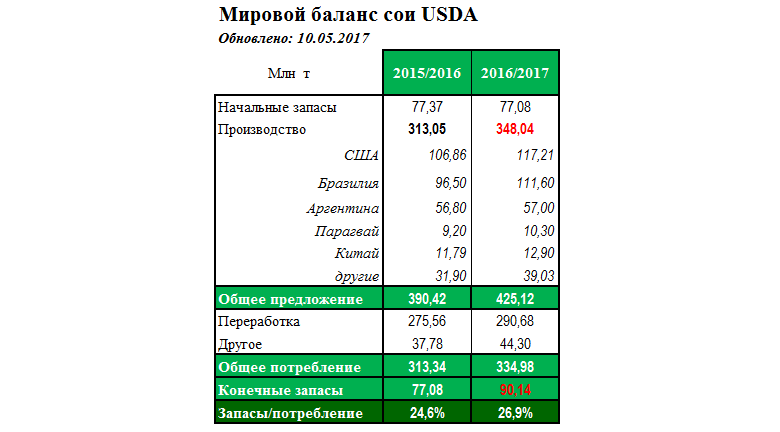

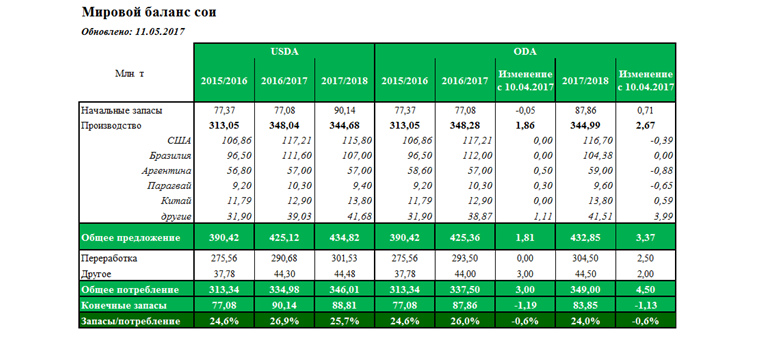

В своем ежемесячном отчете, опубликованном 10 мая 2017 г., Министерство сельского хозяйства США в очередной раз повысило оценку производства масличной в Южной Америке в 2016/17 МГ на 1,6 млн т, что главным образом объясняется ростом производства в Бразилии, Аргентине и Парагвае. Глобальное производство сои в этой кампании, как ожидается, достигнет 348 млн т, что на 35 млн т больше, чем в предыдущем сезоне, а конечные запасы составят 90,1 млн т (+13 млн т по отношению к 2015/16 МГ). Таким образом, имеем довольно тяжелый баланс масличной и, следовательно, все причины для существенного снижения рынка.

Источник: USDA

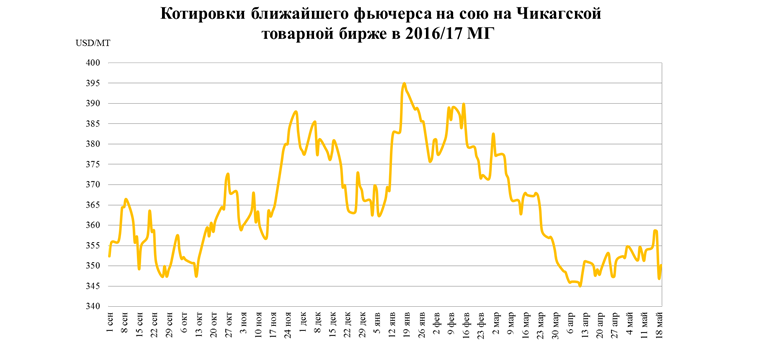

Тем не менее, после преобладания на Чикагской товарной бирже с февраля 2017 г. понижательного тренда, с середины апреля котировки июльского фьючерса на сою стабилизировались и в мае даже начали показывать незначительный рост. Что же оказывало поддержку рынку в противостоянии с сильными фундаментальными факторами медвежьего характера?

Источник: CBOT

Продавать сою никогда не поздно

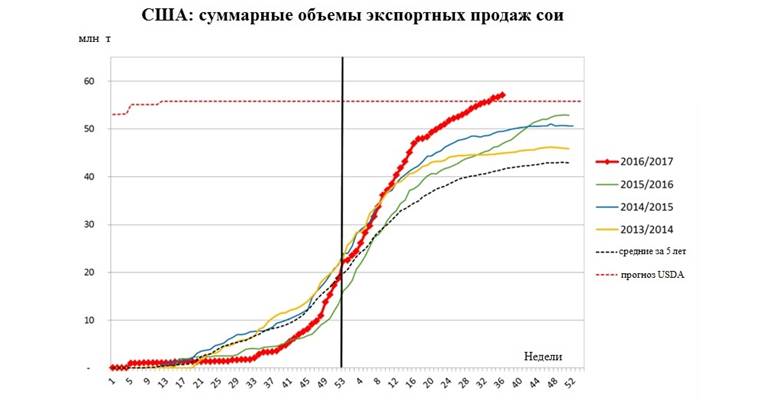

На сегодняшний день первым и самым существенным фактором поддержки цен являются проблемы с поступлением на международный рынок того самого большого урожая сои из Южной Америки. Так, южноамериканские фермеры склонны сдерживать продажи масличной. В Аргентине это происходит по причине риска девальвации песо, в то время, как в Бразилии фермеры не удовлетворены довольно низкими ценами на сою на внутреннем рынке страны. В итоге, глобальный спрос остается сконцентрированным на сое из США, что препятствует падению ее цен. Так, экспортные продажи масличной из США продолжают показывать хорошую динамику и уже превысили прогноз экспорта USDA для текущей кампании на 1,6 млн т.

Источник: USDA, ODA

Решающую роль вышеуказанного фактора в текущей поддержке мирового рынка сои подтверждает падение на 2,5% котировок масличной на бирже CBOT 18 мая 2017 г. на вслед за резкой девальвацией бразильского реала по отношению к доллару США (-7%), которая привела к росту внутренних цен на сою в Бразилии, что стимулировало фермеров к продажам (по некоторым оценкам, в течение всего лишь одного дня было продано около 5 млн т сои).

И снова о погоде

Нельзя обойти вниманием и ту поддержку, которую оказывают ценам на сою климатические факторы, прежде всего, погода в Аргентине и США.

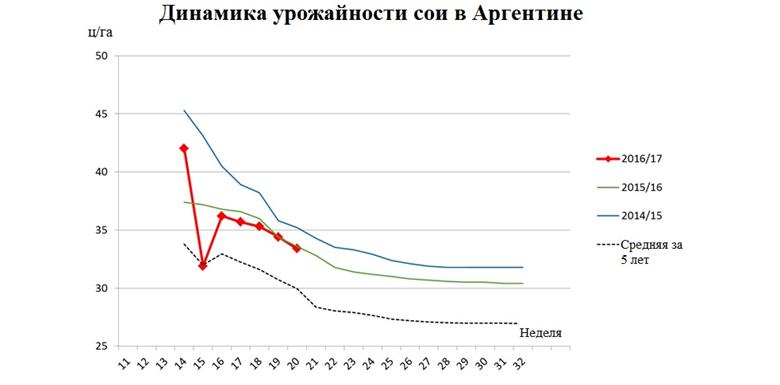

Что касается Аргентины, то несмотря на довольно высокую оценку производства в 2016/17 МГ, уборочная кампания масличной еще не завершена. По последним данным, уборочная площадь достигла 66% от плана, а урожайность пока является хорошей. Тем не менее на этой неделе в Аргентине прогнозируются дожди, которые могут ограничить прогресс уборочной кампании и подвергнуть урожайность сои риску.

Источник: Bolsa, ODA

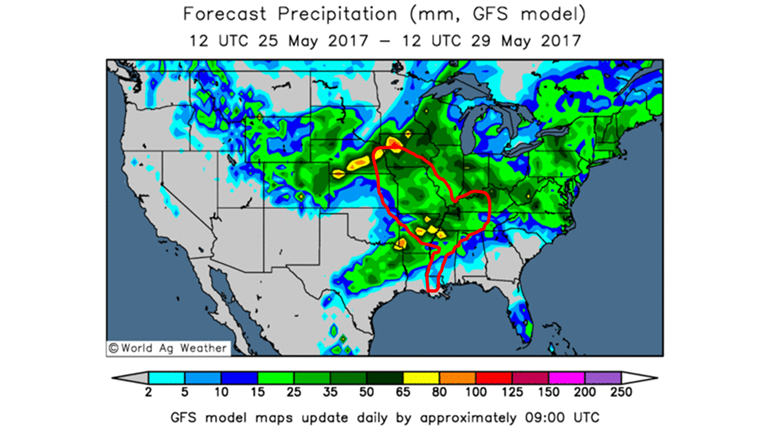

Что касается США, то в стране продолжается посевная, поэтому все основные климатические риски сосредоточены в отношении нового урожая.

В первой декаде мая в США отмечалось улучшение погодных условий наряду со снижением интенсивности осадков, что позволило ускорить сев масличной. Согласно последним данным USDA, по состоянию на 14 мая соей было засеяно 32% от запланированных площадей, что соответствовало средним темпам сева за последние 5 лет. Тем не менее на минувшей неделе погода была не так благосклонна к американским фермерам: проведению полевых работ препятствовали дожди. На этой же неделе на преимущественной территории Среднего Запада США также прогнозируются осадки, что уже оказывает поддержку ценам.

Источник: www.worldagweather.com

2017/18 МГ: обильное производство второй год к ряду

Несмотря на все текущие климатические риски будущему урожаю, в 2017/18 МГ USDA снова прогнозирует обильное производство сои в США. Так, согласно американским аналитикам, производство масличной составит 115,8 млн т. В то же время глобальное производство по сравнению с 2016/17 МГ снизится почти на 3 млн т. Однако, учитывая рост запасов на начало сезона, предложение сои в следующей кампании должно остаться высоким.

Источник: ODA, USDA

Тем не менее, невзирая на довольно высокое предложение, рост глобального потребления оценивается на уровне, близком к тому, который соответствует тенденции последних 10 лет. Мы, в свою очередь, считаем, что оценка потребления, озвученная USDA, является заниженной.

Украинский рынок сои живет по своим законам

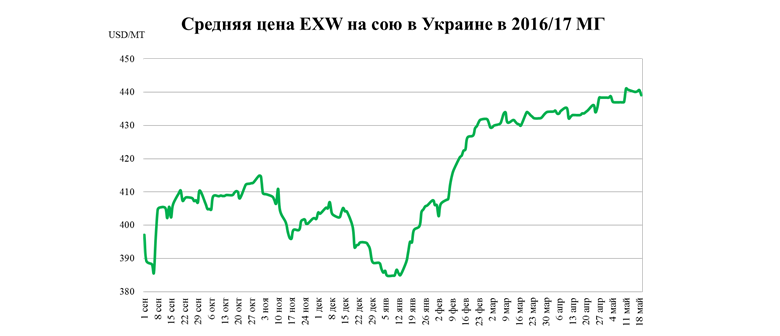

В отличие от рынка Чикаго, украинский рынок сои с начала 2017 г. уверенно двигался вверх. С начала кампании и по состоянию на 19 мая рост средней цены EXW на масличную составил 1200 грн/т до 11550 грн/т или 42 USD/МТ до 439 USD/МТ.

Источник: ODA, УкрАгроКонсалт

Отметим, что такая сильная «оторванность» украинского рынка сои от мирового объясняется, во-первых, очень низкой удельной долей ее производства и экспорта в глобальных масштабах, а, во-вторых, существенным исчерпанием экспортного потенциала в первой половине 2016/17 МГ, что автоматически снизило уровень корреляции украинских цен с мировыми.

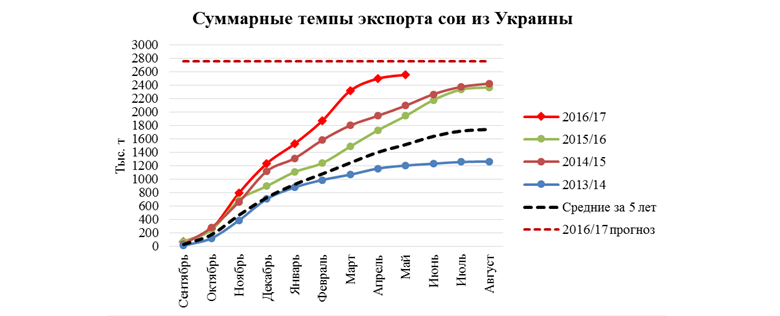

За первые 8 месяцев текущей кампании украинские экспортеры вывезли из страны рекордные 2,5 млн т сои, что на 45% превышает уровень экспорта за аналогичный период прошлого сезона и эквивалентно 90% экспортного потенциала. Согласно нашему балансу, за оставшиеся четыре месяца кампании Украина сможет экспортировать лишь около 200 тыс. т масличной, часть из которых уже была вывезена в мае. В то же время темпы внутренней переработки сои незначительно уступают прошлогодним, по итогам 7 месяцев кампании достигнув 618 тыс. т. В результате запасы сои в стране по состоянию на 1 апреля 2017 г. оказались на 33% ниже уровня запасов на аналогичную дату 2016 г., составив 1,1 млн т.

Источник: ODA, Министерство аграрной политики и продовольствия Украины

Вышеуказанное во многом объясняет, почему украинский рынок не показывал снижение наряду с рынком Чикаго, поскольку активный спрос экспортеров на фоне снижающегося предложения масличной просто не позволял ценам опускаться вниз. Кроме того, отметим и довольно высокую стабильность экспортного рынка украинской масличной. Так, на протяжение последних двух месяцев средняя цена FOB на сою в украинских портах неизменно колеблется в диапазоне 375-380 USD/т.

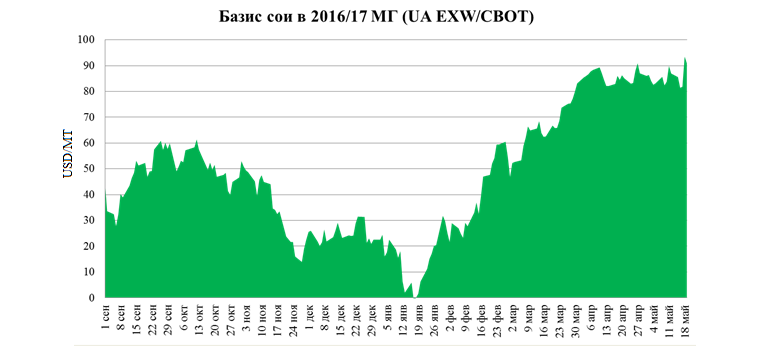

Вследствие разнонаправленности движения мирового и внутреннего рынков сои базис украинской масличной по отношению к ближайшему фьючерсу на Чикагской товарной бирже в апреле-мае достиг небывалых уровней в +80-90 USD/т. Отметим, что в апреле 2016 г. средний уровень базиса составлял +21 USD/т, а в мае снизился до +8 USD/т.

Источник: ODA, CBOT

Что касается перспектив следующего сезона, то Украину ожидает незначительный рост урожая сои. Высокая рентабельность производства этой масличной (51,8% в 2016 г.) стимулирует фермеров увеличивать ее посевные площади. Согласно нашим данным, в 2017/18 МГ последние составят 2100 тыс. га. Таким образом, при благоприятных погодных условиях производство сои в стране может достигнуть нового рекордного уровня в 4,4 млн т.

Подытоживая все вышесказанное, отметим, что, фундаментальная картина рынка говорит в пользу снижения рынка сои урожая 2016 года. Тем не менее, как мы увидели, конъюнктурные факторы, такие как сдерживание продаж южноамериканскими фермерами и неблагоприятные погодные условия, несущие риски будущему урожаю, могут не только удерживать цены от снижения, но и стимулировать их рост. В отношении новой кампании отметим, что, согласно первым оценкам, в 2017/18 МГ году нас снова ожидает тяжелый баланс сои.

Украинский же рынок в ближайшем будущем ждет сильное падение торговой активности в связи с исчерпанием запасов масличной урожая 2016 г. и постепенный вход в фазу межсезонья, когда цены будут носить в основном декларативный характер.

Виктория Блажко, аналитик «ОДА Украина»

ОДА Украина

Узнавайте первыми самые свежие новости агробизнеса Украины на нашей странице в Facebook, канале в Telegram, скачивайте приложение в AppStore, подписывайтесь на нас в Instagram или на нашу рассылку.

latifundist.com